3/1961. (II. 19.) PM rendelet

az általános jövedelemadóról szóló 49/1960. (XI. 10.) Korm. számú rendelet végrehajtásáról.

A 49/1960. (XI. 10.) Korm. számú rendelet (a továbbiakban: R.) 28. §-ának (1) bekezdésében foglalt felhatalmazás alapján az R. végrehajtására - annak szövegét e helyen is közölve - a következőket rendelem:

[A vastag betűvel szedett szöveg a kormányrendelet, a vékony betűs szöveg pedig a végrehajtási rendelet (a továbbiakban: Vhr.) rendelkezéseit tartalmazza.]

I.

ÁLTALÁNOS RENDELKEZÉSEK

Adókötelezettség

1. § (1) Általános jövedelemadót köteles fizetni - állampolgárságára tekintet nélkül - minden személy, akinek a mezőgazdasági lakosság általános jövedelemadója alá nem eső tevékenységből (foglalkozásból), jövedelemforrásból jövedelme van.

Ilyen:

a) a kisipari, magánkereskedelmi tevékenységből (származó jövedelem);

Vhr. 1. § (1) Kisipari tevékenység az áruelőállítás, valamint a szolgáltató- és javítóipari tevékenység, ideértve az áru továbbmegmunkálását, kitermelését és a kisforgalom számára történő kiszerelését is.

(2) Kisipari tevékenység a föld felszínén vagy a felszín alatt található anyagok (kő, kavics, murva, agyag stb.) kitermelése is.

(3) A mező- és erdőgazdasági termelő munkából származó terményeknek, termékeknek és állatoknak az említett termelő munka körébe nem tartozó feldolgozását kisipari tevékenységnek kell tekinteni.

(4) Ha a képző- és iparművész vagy a népművész egyedi alkotását sokszorosítja, vagy olyan egyedi alkotást hoz létre, amelyet a Vhr. 3. §-ának (4) bekezdésében megjelölt bíráló bizottság művészi alkotásként nem ismert el, illetőleg az iparművészeti alkotások I. és II. csoportjába nem sorolt, ezt a tevékenységet - az R. alkalmazásában - kisipari tevékenységnek kell tekinteni.

(5) A mezőgazdasági termelőszövetkezetbe lépett és a termelőszövetkezet határozata alapján a termelőszövetkezeten kívül saját költségre is dolgozó kisiparosnak ez a tevékenysége önálló kisipari tevékenység.

(6) Szolgáltatás, illetőleg javítás a saját költségre történő áruelőállításra nem irányuló tevékenység. Ilyen a bérmunka, az üzembehelyezés, a szerelés, a javítás (felújítás), az építőipari, a szállítási, a közlekedési és minden egyéb szolgáltatás, amely szükséglet kielégítésére irányul.

(7) Az általános jövedelemadó szempontjából szolgáltató, illetőleg javítóipari tevékenység az is, amikor a kisiparos esetenként megrendelésre új árut is állít elő, de működésére nem az áruelőállítás, hanem a szolgáltatás és a javítás jellemző.

Vhr. 2. § (1) Kereskedelmi tevékenység a vásárolt áru értékesítése.

(2) A kereskedelmi tevékenységgel egy tekintet alá esik:

a) a munkaviszonyon kívüli bizományosi, felvásárlói, gyűjtői, szervezői, ügynöki, megbízotti tevékenység, még ha alkalomszerű is;

b) a mező- és erdőgazdasági termelőmunkából származó terményeknek, termékeknek és állatoknak e termelő munka keretébe nem tartozó módon való értékesítése, nevezetesen:

1. a másoktól vásárolt vagy értékesítésre átvett termény, termék és állat bármily módon való értékesítése;

2. a saját termény, termék és állat nyílt árusítási üzletben, vagy állandó jellegű elárusító helyen való árusítása;

3. az üvegházi, a melegágyi kertészet, a faiskola (facsemete, szőlővessző, szőlőoltvány, dísznövény stb. kertészet) termelvényeinek bármily módon való értékesítése;

4. a saját használatban levő földterület terményeiből el nem látható, földterület hiányában pedig a háztartási szükségletet meghaladó üzletszerű állattartásból, állathizlalásból származó állatok és állati termékek értékesítése;

c) az üzletszerűen folytatott étkeztetés (kifőzés, büfé), a fizetővendég elszállásolása, tartása (penzió), a saját termelésű vagy vásárolt borok (italok) közvetlen fogyasztók részére kismértékben vagy poharazás útján való kimérése, az állami, szövetkezeti üzleteknek bérbevétel, vagy elszámolási kötelezettség mellett való kezelése (gebines üzlet), a kísérleti vagy díszállatok tenyésztése, illetőleg értékesítése.

b) az önálló szellemi foglalkozásból (származó jövedelem);

Vhr. 3. § (1) Önálló szellemi foglalkozás a Vhr. 14. §-a alapján munkaviszonyon kívül végzett tudományos kutatójellegű irodalmi, fordítói (műfordítói), minden művészi, előadói (oktatói), tervezői, szakértői, orvosi és egyéb más önálló szellemi tevékenység. Ilyen pl. a másolás, gépírás, műszaki rajzok, műszaki (amerikai) retusmunkák készítése és egyéb adminisztrációs feladatok elvégzése.

(2) Irodalmi tevékenységet folytat az oktatás, a tudomány, a tájékoztatás, vagy szórakoztatás céljait szolgáló írói mű szerzője, fordítója, dramaturgja, lektora (szaklektora) és szerkesztője (szakszerkesztője).

(3) Műfordításnak kell tekinteni azt a munkát, amelynek a műfordító sajátos egyéni jelleget ad és ezáltal a műfordítót a szerzői jogvédelem megilleti. A munka műfordítás jellegét a munka kiadója, elbírálója (átvevője) jogosult, illetőleg köteles minősíteni.

(4) Művészi tevékenység a zeneszerzői, az előadóművészi, valamint a Magyar Népköztársaság Képzőművészeti Alap, a Háziipari és Népművészeti Szövetkezetek Országos Szövetségének, illetőleg a Magyar Hirdető Vállalatnak a Magyar Fotóművészek Szövetsége által kijelölt bíráló bizottsága által elismert képző- és iparművészeti, valamint népművészeti egyedi alkotást létrehozó tevékenység. A képző- és iparművészeti tevékenység körébe tartozik - figyelemmel a Vhr. 1. §-ának (4) bekezdésében foglaltakra - az említett elbírálás alapján a grafikai, restaurátori és a fotóművészeti tevékenység is.

(5) A magánoktatás abban az esetben is önálló szellemi tevékenység, ha fizikai erő kifejtésével is jár, pl. a sportedzés, a tánc- és tornatanítás, az artistaképzés.

(6) Önálló szellemi foglalkozás a vizsgabizottság elnökének és tagjainak, valamint a tanfolyamok vizsgáztatóinak tevékenysége is, ha azt munkaviszonyon kívül végzik.

c) az ingatlanvagyon bérbe-, haszonbérbe-, felesbérbe adásából, vagy az ingóvagyon használatának, valamely jog gyakorlásának részben vagy egészben való átengedéséből (származó jövedelem);

Vhr. 4. § (1) Ingatlanvagyon bérbe-, haszonbérbe-, felesbérbe adása az ingatlannak - ellenszolgáltatás mellett -, akár rendszeres (állandó), akár ideiglenes (idényszerű) hasznosítása. Ide tartozik nemcsak a házadó, illetőleg a földadó alá eső ingatlanoknak, hanem a kisebb terjedelmű, vagy gazdaságilag nem művelhető földterületeknek, valamint az épület fogalma alá nem tartozó építményeknek, ideiglenes üzlethelyiségül szolgáló bódéknak stb. és az épülethez tartozó házikertnek, udvarnak, kapualjnak a bérbeadása is.

(2) Ha a ház tulajdonosa (haszonélvezője) nem különálló bérleményt, hanem a saját lakásával összefüggő lakrészt ad bérbe, az e rendelet alkalmazásában albérletnek minősül és az ebből származó jövedelem az R. 3. §-ának k) pontja alapján nem esik általános jövedelemadó alá.

(3) Ingóvagyon bérbeadása pl. az üzleti, üzemi, gazdasági és háztartási berendezések, felszerelési tárgyak, gépek használatának - ellenszolgáltatás mellett való - átengedése. Ez a tevékenység abban az esetben is adóköteles, ha a bérbeadott vagyontárgy nem az adóalany tulajdona (pl. bérelt háztartási gépeknek a bérbeadó engedélyén alapuló továbbkölcsönzés útján történő hasznosítása).

(4) Valamely jog gyakorlásának átengedése pl. a bérleti, haszonbérleti, használati (szolgalmi) jog gyakorlásának - ellenszolgáltatás mellett - részben vagy egészben való végleges vagy ideiglenes átengedése,

d) a belföldi, vagy külföldi munkáltatóval, illetőleg külföldi munkáltató belföldi megbízottjával fennálló nyugdíjjárulék alá nem eső munkaviszonyból (származó jövedelem);

Vhr. 5. § (1) Azok, akik nem esnek a dolgozók társadalombiztosítási nyugdíjáról szóló 1958. évi 40. számú tvr. hatálya alá, munkaviszony esetében is kötelesek általános jövedelemadót fizetni. Az említett törvényerejű rendelet hatálya nem terjed ki:

a) azokra, akik munkaviszonyuk alapján az állami társadalombiztosítás keretében betegség esetében biztosításban nem részesülnek;

b) a külföldi munkáltató által a magyar állam területén foglalkoztatott külföldi állampolgárra, aki munkaviszonya alapján hazája jogszabályai szerint jogosult nyugellátásra;

c) a külföldi állam képviselete, valamint az ezekhez tartozó területenkívüliséget élvező szervek, illetőleg személyek által alkalmazott azokra a dolgozókra, akiket a munkaügyi miniszter a nyugdíjtörvény hatálya alá nem vont.

(2) Az R. 1. §-a (1) bekezdésének d) pontjában foglalt rendelkezés alá esik az a munkaviszonyból származó jövedelem is, amely után a nyugdíjjárulék fizetési kötelezettség nem a munkavállalót, hanem a munkáltatót terheli.

e) a járadékból, vagy járadékszerű szolgáltatásból, a találmány és találmányi szabadalom használatából vagy átengedéséből, valamint a saját vagy öröklött szerzői jog gyakorlásából (származó jövedelem);

Vhr. 6. § (1) A nem törvényen alapuló járadék (tartásdíj) - a Vhr. 20. §-ában meghatározott eset kivételével - adóköteles. Általános jövedelemadót kell fizetni nemcsak a szerződésen, de általában a jogi kötelezettségen alapuló járadék vagy járadékszerűen visszatérő szolgáltatások után is.

(2) Ha a képző- és iparművész egyedi alkotását nem maga sokszorosítja, hanem ezt saját költségére más végzi el, az alkotóművészt ilyen esetben megillető díjat - az R. alkalmazásában - szerzői jogdíjnak kell tekinteni.

f) a vagyoni érdekeltségből (ideértve a részvényeseknek, a korlátolt felelősségű társaságok, közkereseti és betéti társaságok tagjainak a társaságtól járó haszonrészesedései is), valamint a kölcsönügyletekből (származó jövedelem);

Vhr. 7. § (1) A jogi személyek az R. 2. §-a (1) bekezdésének c) pontja alapján nem fizetnek általános jövedelemadót. Ha azonban a jogi személy jövedelme a tagok között felosztásra kerül, részarányuk szerint a tagok - amennyiben természetes személyek és az R. 2. §-a alapján adómentességet nem élveznek, illetőleg a felosztásra kerülő jövedelem nem az R. 3. §-ának rendelkezései alá esik -általános jövedelemadót fizetnek.

(2) Ha a kölcsönügyletekből származó kamatot az adós nem pénzben hanem azt helyettesítő egyéb más eszközökkel (áruval, munkával stb.) egyenlíti ki, annak pénzre átszámított értéke után kell az általános jövedelemadót megfizetni.

g) a vállalati különadó alá eső járandóságból (származó jövedelem);

Vhr. 8. § (1) Vállalati különadó alá eső járandóságok: az igazgatósági, az intézőbizottsági, a felügyelőbizottsági, a választmányi bizottsági tagok, a napibiztosok, továbbá a korlátolt felelősségű társaságok ügyvezetői, végül felszámolás esetében a felszámolók részére - ebben a minőségükben - bármely elnevezés alatt juttatott javadalmazás.

(2) A földművesszövetkezetek és szerveik által az igazgatósági, a felügyelőbizottsági, a választmányi bizottsági tagok részére kifizetett javadalmazás mint vállalati különadó alá nem eső jövedelem után az R. 1. §-a (1) bekezdésének h) pontja alapján kell általános jövedelemadót fizetni. A kifizetett jelenléti (napi-) díj, mint költségtérítés azonban általános jövedelemadó alá nem esik.

h) az a)-g) pontban fel nem sorolt egyéb keresetszerű tevékenységből, illetőleg jövedelemforrásból származó jövedelem.

Vhr. 9. § (1) Az egyéb keresetszerű tevékenységből, jövedelemforrásból származó jövedelmek adóztatásánál általános szabály az, hogy az R. 1. §-a (1) bekezdésének a)-g) pontjában fel nem sorolt, a mezőgazdasági lakosság általános jövedelemadója alá nem eső és munkaviszonyon nem alapuló minden egyéb jövedelem után általános jövedelemadót kell fizetni. Az R. alkalmazásában a nem munkaviszonyon alapuló jogviszonyt a Vhr. 14. §-a határozza meg.

(2) Egyéb forrásból származó jövedelem: a halászatból, a méhészetből, a mesterséges gombatenyésztésből, a természetes jég kitermeléséből, ruhatár önálló kezeléséből, vagyon megőrzéséből, fuvarlevelek felülvizsgálatából, lakás (üzlet, műhely stb.) ellenszolgáltatás nélküli használatából, mező- és erdőgazdasági ingatlan részes bérletéből, kertépítésből, kertgondozásból, vagy kertkarbartartásból stb. származó jövedelem.

(3) A mező- és erdőgazdasági ingatlan haszonbérlői és felesbérlői a használatukban levő földterület jövedelme után a mezőgazdasági lakosság általános jövedelemadóját fizetik és így ez után a jövedelmük után az R. 1. §-ának (1) bekezdése alapján nem adóztathatók külön általános jövedelemadóval. Egyéb bérbeadás (részes, harmados stb.) esetében azonban a bérlő az R. 1. §-a (1) bekezdésének h) pontja alapján általános jövedelemadót köteles fizetni.

(4) A (3) bekezdés alapján minden esetben általános jövedelemadóval keli adóztatni azokat a földbérlőket (részesgazdálkodókat):

a) akik nem csupán a munka elvégzésére vállalkoznak, hanem a termeléshez szükséges anyagot (magot, palántát stb.), eszközöket (melegágyi felszerelést, állati erőt stb.) is adják;

b) akik a vállalt munkát egymaguk nem képesek ellátni, hanem arra nagykorú családtagjaikat vagy idegenek munkaerejét is igénybe veszik.

(5) Adóköteles tevékenység a mező- és erdőgazdasági ingatlannak házhelyekre történő megosztás (parcellázás) útján nagyobb jövedelemszerzés céljából való eladása.

(6) A szerzői jog vagyoni jogosítványainak bármily módon való átruházása esetében, az átruházott szerzői jogból, mint egyéb jövedelemforrásból származó jövedelem után általános jövedelemadót kell fizetni. Az adóév folyamán az átruházónak már kifizetett és a kedvezményezettnek még kifizetésre kerülő díjakat azonban összevontan adóztatni nem lehet.

(7) Ha vita merül fel a tekintetben, hogy valamely tevékenységből, illetőleg jövedelemforrásból származó jövedelem adóköteles-e, a pénzügyminiszter döntését kell kérni.

(2) A belföldről és a külföldről származó az (1) bekezdésben meghatározott jövedelem egyaránt adóköteles. Külföldi állampolgárnak külföldről származó jövedelmét azonban abban az esetben lehet általános jövedelemadóval adóztatni, ha a külföldi állampolgár nem ideiglenes jelleggel tartózkodik az ország területén, valamint adóköteles jövedelme felett itt rendelkezik.

Vhr. 10. § (1) Magyar állampolgárnak mind a belföldről, mind a külföldről származó jövedelme adóköteles. Ha azonban a magyar állampolgár külföldön lakik, a külföldről származó jövedelmét belföldön adóztatni nem lehet.

(2) Külföldi állampolgárnak a belföldről származó jövedelmét adóztatni kell. Külföldről származó jövedelmét pedig csak akkor, ha állandó jelleggel az ország területén tartózkodik és jövedelme felett itt rendelkezik.

Adómentesség

2. § (1) Mentes az általános jövedelemadó alól:

a) viszonosság esetén külföldről származó jövedelme után a külföldi állam diplomáciai, valamint konzuli képviseletének tagja és annak a szolgálatában álló külföldi állampolgár;

b) az a külföldi állampolgár, akinek adómentességét nemzetközi egyezmény biztosítja;

Vhr. 11. § (1) A külföldi állampolgárok adómentességére a kettős adóztatást kizáró, valamint az egyéb nemzetközi egyezmények az irányadók.*

(2) A kettős adóztatás tekintetében felmerülő vitás kérdésekben a pénzügyminiszter döntését kell kérni.

(Mentes az általános jövedelemadó alól:)

c) a jogi személy;

d) a szolgáltató- vagy javítóipari tevékenységet folytató 65 éven felüli férfi, illetőleg 60 éven felüli nő és a 100%-os csökkent munkaképességű kisiparos, ha szolgáltató- vagy javítóipari tevékenységből és esetleg házingatlan bérbeadásából származó jövedelmén kívül más adóköteles jövedelme nincs, ipari tanulón kívül más alkalmazottat nem foglalkoztat, 60 éven aluli segítő családtaggal, üzlettárssal, valamint gépi erővel nem rendelkezik;

e) a magánkereskedelmi tevékenységet folytató 65 éven felüli férfi, illetőleg 60 éven felüli nő és a 100%-os csökkent munkaképességű magánkereskedő, ha az említett tevékenységből és esetleg házingatlan bérbeadásából származó jövedelmén kívül más adóköteles jövedelme nincs, kereskedelmi tanulón kívül más alkalmazottat nem foglalkoztat, 60 éven aluli segítő családtaggal vagy üzlettárssal nem rendelkezik;

Vhr. 12. § (1) A kisiparosokat és a magánkereskedőket az adómentesség 65., illetőleg 60. életévük betöltését követő hónap 1. napjától kezdődően illeti meg. Az adóalany az adómentes korhatár betöltését személyazonossági igazolványával köteles igazolni.

(2) Az R. 2. §-a (1) bekezdésének d) és e) pontjában foglalt adómentesség csak az iparengedély, illetőleg iparigazolvány alapján működő kisiparosokat és magánkereskedőket illeti meg. Adómentességet csak az adóalany kérelmére lehet engedélyezni. Az adómentes korhatár betöltését az (1) bekezdésben meghatározott módon, a 100%-os csökkent munkaképességet az egészségügyi miniszter által szervezett orvosi bizottság szakvéleményével, az alkalmazott, illetőleg a 60 éven aluli segítő családtag vagy üzlettárs és a gépi erő hiányát a helyi érdekképviseleti szerv (Kisiparosok Országos Szervezete, Kiskereskedők Országos Szabadszervezete, a továbbiakban: KIOSZ, KISOSZ) bizonyítványával kell igazolni. Ugyanakkor az adóalany köteles nyilatkozni arról is, hogy szolgáltató- vagy javítóipari, illetőleg magánkereskedelmi tevékenységéből és esetleg házingatlan bérbeadásából származó jövedelmén kívül más adóköteles jövedelme nincs.

(3) Az egyéb feltételek fennforgása esetében nem zárja ki az adómentesség engedélyezését olyan gép használata, amelyet testi fogyatékossága miatt az adóalany kénytelen elemi erővel működtetni. Ugyancsak figyelmen kívül kell hagyni az egy lóerőnél kisebb elemi erővel hajtott gépet is.

(4) Az egyéb feltételek fennforgása esetében megilleti az adómentesség az ipart özvegyi jogon folytató olyan adóalanyt is, aki ipari tanulón kívül a szakmai képesítés hiányának pótlása céljából egy 65 éven felüli férfi, vagy 60 éven felüli nő alkalmazottat foglalkoztat.

(Mentes az általános jövedelemadó alól.)

f) az 5.000-nél kisebb lélekszámú községekben javító- vagy szolgáltatóipari tevékenységet kezdő kisiparos, ipari tevékenységének megkezdését követő egy évig.

Vhr. 13. § (1) Az egyéves adómentesség a kisiparost tevékenységének megkezdését követő hónap 1. napjától kezdődően illeti meg. Az adómentességet igénybevevő kisiparos adóköteles tevékenységének megkezdését, illetőleg az adómentességre való jogosultságát az R. 4. §-ának (1) bekezdésében meghatározott időben köteles bejelenteni.

(2) Ugyanazt a kisiparost ugyanabban a községben folytatott és adómentességet biztosító tevékenysége után csak egy esetben illeti meg az egyéves adómentesség. Nem illeti meg tehát az adómentesség azt a kisiparost, aki tevékenységét ugyanabban a községben az egyéves adómentesség lejárta után megszünteti és újból kezdi.

(2) Az ország területén ideiglenesen tartózkodó külföldi állampolgár részére - a belföldről származó jövedelme után - a pénzügyminiszter az általános szabályoktól eltérően adókedvezményt, illetőleg adómentességet engedélyezhet.

Adó alá nem eső jövedelmek

3. § Nem esik általános jövedelemadó alá:

a) a nyugdíjjárulék alá eső munkaviszonyból és a társadalombiztosításból eredő minden járandóság (munkabér, jutalom, betegségi biztosítási szolgáltatás, családi pótlék, nyugellátás, kivételes ellátás stb.), valamint a polgári jogi kártérítés címén fizetett járadék;

Vhr. 14. § (1) Munkaviszonyon kívülinek kell tekinteni - az ellenkező bizonyításáig - azt a tevékenységet, amely az érdekelt személy munkakönyvében, mint főfoglalkozás vagy második állás, illetőleg mellékfoglalkozás bejegyezve nincs, vagy az abban bejegyzett munkakörtől eltér vagy nem tér el, de ezt a tevékenységet az érdekelt személy nem a munkakönyvében bejegyzett munkáltatóval fennálló munkaviszonyából folyó kötelezettség alapján végzi.

(2) Ha a munkáltató a munkakönyvbe munkaviszonyként olyan jogviszonyt jegyez be, amely az 1951. évi 7. számú tvr., a Munka Törvénykönyve és ennek végrehajtása tárgyában kiadott 53/1953. (XI. 28.) M. T. számú rendelet szerint munkaviszonynak nem tekinthető, ilyen esetben a vállalkozó tevékenységét - a munkakönyvi bejegyzés ellenére - munkaviszonyon kívülinek kell tekinteni.

(3) Az állami, kísérleti, tan- és célgazdaságoknak vagy egyéb vállalatoknak és intézményeknek az állatorvossal - a Földművelésügyi Minisztérium által jóváhagyott szerződésminta szerint - kötött szerződése nem munkaviszony, ezért az ebből származó járandóság adóköteles.

(4) E rendelet alkalmazásában nyugdíjjárulék alá eső munkaviszonyból származó jövedelemnek kell tekinteni a néphadsereg hivatásos és nem hivatásos állományú tagjait megillető járandóságot is.

Vhr. 15. § (1) Nem kell általános jövedelemadót fizetni a nyugdíjfolyósító szervek által fizetett ellátások után.

(2) A járadék kártérítési alapját jogerős bírói ítélettel vagy egyéb okirattal kell igazolni,

(Nem esik általános jövedelemadó alá:)

b) a szövetkezeti tagság címén élvezett jövedelem (ideértve a mezőgazdasági termelőszövetkezeti tagoknak a földjáradékból származó jövedelme is);

Vhr. 16. § A földművesszövetkezetek tagjai részére adott vásárlási visszatérítés, valamint a kisipari szövetkezeti tagok nyereségrészesedése sem esik általános jövedelemadó alá.

(Nem esik általános jövedelemadó alá:)

c) az állami biztosításból eredő szolgáltatás, valamint a takarékbetét kamatjövedelme;

Vhr. 17. § Az állami biztosításból eredő szolgáltatást akkor sem lehet adóztatni, ha azt nem a szerződést kötő, hanem más kedvezményezett részére fizetik ki.

(Nem esik általános jövedelemadó alá:)

d) a hadigondozottak ellátási díja;

e) az ösztöndíj, a nyilvános pályadíj, a segély (tanulmányi, szociális segély);

f) a rendkívüli jellegű (egyszeri jutalmazásból, alkalmi ajándékozásból, öröklésből, nyereményből, vagyontárgy értékesítéséből, Kossuth-díjból, József Attila-díjból, Erkel Ferenc-díjból stb. származó) bevétel;

Vhr. 18. § (1) Minden olyan esetben, amikor az ajándékozás vagy az öröklés tárgyát járadékszerűen visszatérő szolgáltatás (pl. öröklött, vagy ajándékozott szerzői jogdíj, évjáradék stb.), vagy olyan vagyontárgy képezi, amely további jövedelmet biztosít, a járadékszerűen visszatérő szolgáltatás, illetőleg a vagyontárgy hozadéka (jövedelme) Után általános jövedelemadót kell fizetni.

(2) Nem esik általános jövedelemadó alá a vagyontárgy értékesítéséből származó bevétel - a Vhr. 9. §-ának (5) bekezdésében foglaltak kivételével -, ha az értékesítés nem rendszeres, hanem kivételes. Így pl. nem esik általános jövedelemadó alá a saját házingatlan vagy háztartási és lakberendezési s más hasonló vagyontárgyak értékesítése.

(3) Ha az adóalany különböző vagyontárgyak adásvételével (cseréjével) rendszeresen foglalkozik, az ebből származó jövedelme adóköteles,

(Nem esik általános jövedelemadó alá:)

g) az újítási díj, továbbá az újítással és találmánnyal kapcsolatban állami vállalattól, állami szervtől felvett munkadíj, jutalom és egyéb juttatás, kivéve a feltalálói díjat;

Vhr. 19. § Ha az újításként elfogadott javaslat később találmánynak minősül és erre szabadalmat engedélyeznek, a korábban kifizetett újítási díjat, mint feltalálói díjat kell adóztatni.

(Nem esik általános jövedelemadó alá:)

h) az iskolai tanulónak magántanításból származó jövedelme;

i) a törvényen alapuló tartásdíj, valamint a pénzügyminiszter által meghatározott mértékben a szerződésen alapuló tartásdíjak;

Vhr. 20. § A szerződésen alapuló havi 500 forintot, illetőleg az évi 6.000 forintot meg nem haladó tartásdíjak (életjáradékok) adóztatását mellőzni kell abban az esetben, ha a tartásdíjat élvezőnek (az eltartottnak) egyéb jövedelme nincs és ezt hatósági bizonyítványnyal igazolja.

(Nem esik általános jövedelemadó alá:)

j) a 30 méhcsaládot meg nem haladó méhészet, valamint a nutriatenyésztés jövedelme;

Vhr. 21. § A 30 méhcsaládot meghaladó * méhészet esetében az egész méhészet jövedelmét adóztatni kell. Méhcsaládon az egy kaptárba telepített méhállományt kell érteni.

(Nem esik általános jövedelemadó alá:)

k) az albérlőktől és ágyrajáróktól, valamint egykét gyermek gondozásából származó jövedelem;

Vhr. 22. § A lakószobák albérlői és ágyrajárói által fizetett díj az ezzel kapcsolatos berendezési és felszerelési tárgyak használatáért járó díjat is magába foglalja, amelyet különválasztani és az R. 1. §-a (1) bekezdésének c) pontja alapján adóztatni nem lehet.

(Nem esik általános jövedelemadó alá:)

l) a külföldről származó jövedelem, ha az illető államban az általános jövedelemadónak megfelelő egyenesadó alá vonták és az illető állammal e tekintetben viszonosság áll fenn;

Vhr. 23. § Ha valamely állammal kettős adóztatást kizáró egyezmény nincs, nemcsak a külföldi állampolgárnak az ország területéről származó jövedelmét, de a magyar állampolgárnak a külföldről származó s ott már adóztatott jövedelmét is általános jövedelemadóval kell adóztatni. Ettől az elvtől csak viszonosság esetében a pénzügyminiszter hozzájárulásával lehet eltérni,

(Nem esik általános jövedelemadó alá:)

m) az a jövedelem, amelynek adómentességét külön törvény, törvényerejű rendelet, kormányrendelet vagy kormányhatározat biztosítja.

Az adókötelezettség és az adófizetési kötelezettség keletkezése

4. § (1) Az adókötelezettség az 1. §-ban említett tevékenység (foglalkozás) megkezdésének, illetőleg jövedelemforrás keletkezésének napján kezdődik. Az adókötelezettség kezdetét - a 9. § a) pontja alá eső adóztatás esetében - 8 napon belül be kell jelenteni az adó kivetésére illetékes adóhatósághoz.

Vhr. 24. § (1) Az R. 9. §-ának a) pontja alapján adókivetés útján, valamint a c) pontja alapján adóátalány útján adózó adóalanyoknál az adókötelezettség keletkezése az adóköteles tevékenység (foglalkozás) megkezdése, illetőleg a jövedelemforrás keletkezése napján kezdődik.

(2) Az adókötelezettség az R. 9. §-ának b) pontja alapján adólevonás útján vagy a c) pontja alapján állandó adókulccsal adózóknál az adóköteles jövedelem megszerzése (kézhezvétele) napján, illetőleg az R. 9. §-ának c) pontja alapján állandó adótétellel adózóknál a működési engedély kiváltásakor, az áru- vagy munkaeszköz beszerzésekor keletkezik.

(3) Az adókötelezettség keletkezésének kell tekinteni azt az esetet is, ha az adóalany személyében vagy a jövedelem megállapításának a módjában történik változás vagy ha az adóalany lakóhelyét változtatja.

(4) Minden adóalany - az adólevonás vagy állandó adótétel útján adózó adóalanyok kivételével - az R. 4. §-ának (1) bekezdésében meghatározott időben és helyen köteles adóköteles tevékenységének (foglalkozásának) megkezdését, jövedelemforrásának a keletkezését bejelenteni.

(5) A bejelentésnek tartalmaznia kell:

a) az adóalany nevét és lakásának, üzletének, műhelyének (telephelyének) címét;

b) az adóköteles tevékenység (foglalkozás), jövedelemforrás megjelölését;

c) az adókötelezettség kezdetének időpontját.

(6) Az adókötelezettség szempontjából közömbös az a körülmény, hogy az adóalany kereseti tevékenységét (foglalkozását) iparengedély, vagy más hatósági engedély alapján vagy anélkül folytatja, valamint az, hogy tevékenysége csak ideiglenes, esetleg rövid ideig tartó.

(2) Az adófizetési kötelezettség általában az adókötelezettség beállta napján kezdődik,

Az adókötelezettség megszűnése

5. § (1) Az adókötelezettség azzal a nappal szűnik meg, amikor az adóköteles tevékenység (foglalkozás), illetőleg jövedelemforrás igazoltan megszűnik.

Vhr. 25. § (1) Az adókötelezettség megszűnik, ha az adóalany

a) meghalt;

b) külföldre vagy más község, város, városi kerület területére költözik;

c) adóköteles tevékenységét (foglalkozását) végleg abbahagyja, vagy jövedelemforrása megszűnik;

d) az adózás más rendszere szerint adózik tovább.

(2) Ha az általános jövedelemadót az R. 9. §-ának a) pontja alapján adókivetés útján vagy az R. 9. §-ának c) pontja alapján adóátalány útján kell megállapítani, az adóalany az adó kivetésére illetékes adóhatóságnál köteles az adókötelezettség megszűnését haladéktalanul bejelenteni és hitelt érdemlően igazolni. Amennyiben az adóévre a megszűnés napjáig az adót véglegesen még nem állapították meg, az R. 13. §-ában foglaltaknak megfelelően az adó soronkívüli kivetése végett intézkedni kell.

(3) Ha az általános jövedelemadót az R. 22. §-a alapján adóátalány útján kell fizetni, a megszűnés napját követő hónap 1. napjától az év végéig esedékes adót az adókötelezettség megszűnése címén törölni kell. Az adókötelezettség megszűnésének az adóalany hibájából történő késedelmes bejelentése esetén az adó csak a bejelentést követő hónap 1. napjától törölhető.

(2) Nem tekinthető az adókötelezettség megszűnésének, ha az adóköteles tevékenység (foglalkozás) folytatásában ideiglenes szünetelés áll be.

Vhr. 26. § (1) Ha az adóalany adóköteles tevékenységét (foglalkozását) hat hónapot meg nem haladó ideig nem folytatja, az adófizetési kötelezettség szünetel. Ha külön jogszabály hat hónapnál hosszabb ideig tartó szünetelést enged meg, a Vhr. alkalmazásában az abban meghatározott időtartamot kell figyelembe venni.

(2) A szünetelést az adó kivetésére illetékes pénzügyi szervnél be kell jelenteni és hatósági bizonyítvánnyal igazolni kell, Az adóelőlegnek vagy az adóátalánynak a szünetelés napját követő hónap 1. napjától esedékes részére a behajtási eljárást fel kell függeszteni.

(3) Az adóköteles tevékenység (foglalkozás) újabb megkezdését ugyancsak be kell jelenteni és az adóátalányt a szünetelés időtartamára figyelemmel helyesbíteni kell, illetőleg a végleges adót ennek megfelelően kell megállapítani.

(4) Nincs helye az adófizetési kötelezettség szüneteltetésének, ha az adóalanynak az időszakos tevékenységéből (foglalkozásából) időnként nincs jövedelme, mert ilyen esetben az évi adót, illetőleg az adóelőleget már erre tekintettel állapították meg.

Az adó fizetésére kötelezett személy

6. § Az általános jövedelemadót annak a terhére kell kivetni, illetőleg előírni, vagy attól kell levonni, aki az adóköteles tevékenységet (foglalkozást) folytatja, illetőleg akinek az adóköteles jövedelemforrásból jövedelme van.

Vhr. 27. § (1) Az R. 6. §-a alapján nem lehet adóztatni a családfőt a családtagok, az alkalmi vagy tartós egyesülés (társulás) esetében a társaságot a társulás, vagyonközösség esetében pedig a vagyonközösséget a közösség jövedelme után.

(2) Ha valamely egyesülés (társulás) vagy közösség jövedelme a tagok részarányai szerint felosztásra került, a tagokat jövedelmük arányában külön-külön kell adóztatni. Ha azonban a jövedelem felosztása után a tagok személye, vagy a jövedelemből való részesedésük megnyugtató módon nem állapítható meg, a társulást (közösséget) képviselő tagot kell adóztatni a társak egyetemleges fizetési kötelezettsége mellett.

(3) Az a körülmény, hogy az adóköteles jövedelem az adóalanyt, mint a hasznothajtó tevékenység, vagyontárgy stb. tulajdonosát, haszonélvezőjét, használóját illeti meg, az R. 6. §-a szerinti adóztatás szempontjából közömbös. Így például, ha valamely házingatlan haszonélvezője a használati jog gyakorlását másnak engedi át, a házingatlanból származó jövedelem után nem a haszonélvezőt, hanem az ingatlan használóját kell adóztatni. Az átengedett haszonélvezeti jog gyakorlásáért fizetett ellenszolgáltatás után azonban a haszonélvezőt meg kell adóztatni.

(4) Fő- és alvállalkozás esetében a fővállalkozó mellett külön az alvállalkozót is adóztatni kell. Az alvállalkozó részére kifizetett összeggel azonban a fővállalkozó bevételét csökkenteni nem lehet, hanem az alvállalkozó részére teljesített kifizetést üzleti kiadásként kell elszámolni. Ugyancsak külön kell adóztatni a csendestársat is. A csendestárs részére kifizetett összeg azonban mint kölcsönügyletből származó jövedelem az R.

1. § -a (1) bekezdésének f) pontja alapján kerül adózás alá és így azt az összeget az R.

11. § -ának (3) bekezdése alapján a másik társ adóköteles tisztajövedelméből levonni nem lehet,

Az adó alapja és az adóköteles jövedelmek összevonása

7. § (1) Az általános jövedelemadó alapja az adóévben elért adóköteles tisztajövedelem.

(2) Az adóalany több adóköteles tevékenységéből (foglalkozásából), illetőleg jövedelemforrásából származó jövedelmét az adóalap megállapításánál össze kell vonni. Nem vonhatók azonban össze a 9. §-ban meghatározott adóztatás különféle módszerei szerint adóztatott jövedelmek.

Vhr. 28. § (1) Az adóalany valamennyi adóköteles jövedelmét az adóalap megállapításánál figyelembe kell venni és így összevontan kell adóztatni. Nem vonhatók azonban össze:

a) az R. hatálya alá eső jövedelmek a mezőgazdasági lakosság általános jövedelemadója alá eső jövedelemmel;

b) a családfő jövedelme a családtagok jövedelmével, illetőleg az R. 6. §-a alapján külön adózók jövedelme;

c) az R. 9. §-a alapján meghatározott adóztatás különféle módszerei szerint adóztatott jövedelmek.

(2) Állandó adótétel vagy adóátalány útján adózó adóalanynak az egyéb adóköteles tevékenységből (foglalkozásból), jövedelemforrásból származó jövedelmét külön kell adóztatni.

A legkisebb adóköteles tisztajövedelem

8. § Az egyes jövedelemforrások adóköteles tisztajövedelmeként figyelembe vehető legkisebb összeget, valamint az adómentes minimumot a pénzügyminiszter állapítja meg.

Vhr. 29. § (1) A községi, városi, városi kerületi tanács végrehajtó bizottsága pénzügyi osztálya (csoportja) (a továbbiakban: pénzügyi szerv) az adóköteles tisztajövedelmet a tényleges helyzetnek megfelelően köteles megállapítani. A legkisebb tisztajövedelmet csak abban az esetben lehet az adó alapjául figyelembe venni, ha az adóköteles tisztajövedelem az R. 12. §-ában foglalt rendelkezések alkalmazása mellett ennél nagyobb összegben nem állapítható meg. Ettől a szabálytól az R. 15. §-a (1) bekezdésének b), c) és d) pontja alapján adókedvezményt élvező, valamint a város külterületén működő, továbbá az egy szakmunkást foglalkoztató 65 éven felüli férfi és 60 éven felüli nő kisiparosoknál vagy az ipart egy szakmunkással özvegyi jogon folytató adóalanyoknál indokolt esetben el lehet térni. A rendelkezés betartását a felettes pénzügyi szerv köteles az adókivetés során ellenőrizni.

(2) Az egyes jövedelemforrások adóköteles tisztajövedelme nem lehet kisebb:

a) kisiparosnál - a Vhr. 1. §-ának (3), (4) és (5) bekezdésében foglaltak kivételével - ha alkalmazottat foglalkoztat az általa vagy a szakmában foglalkoztatott alkalmazottat megillető átlag munkabér 50-100%-kal növelt összegénél, alkalmazott hiányában az említett munkabér 10-30%-kal növelt összegénél, vagy a hasonló szakmai kisipari szövetkezet tagját megillető átlag jövedelem összegénél;

b) magánkereskedőnél - a Vhr. 2. §-a (2) bekezdésének a), b) és c) pontjában foglaltak kivételével - az állami kereskedelemben foglalkoztatott hasonló szakmai dolgozó (kiszolgáló) átlag munkabérének 30-50%-kal növelt összegénél, a Vhr. 2. §-a (2) bekezdésének b) 4. pontja alapján adózó állattartóknál és állathizlalóknál hízott sertésenként 200-300 forintnál, gyapjú-, tej-, bárány és birka haszon címén juhonként 120 forinttal számított összegnél;

c) önálló szellemi foglalkozást folytatónál a nyersbevétel 40-100%-ánál;

d) mező- és erdőgazdasági ingatlan haszonbérbe-, felesbérbe adónál a haszonbér 90%-ánál, vagy amennyiben a kapott haszonbért megnyugtató módon megállapítani nem lehet, a haszonbérbe adott földterület minden aranykoronája után számított 9 kg búza szabadpiaci áron pénzre átszámított értékénél;

e) épületbérbeadónál, adóköteles épület esetében a bérjövedelem 10%-ánál, rendes ideiglenes adómentes épület esetében a bérjövedelem 30%-ánál, rendkívüli ideiglenes adómentes épület esetében a bérjövedelem 36%-ánál, teljes ideiglenes adómentes épület esetében a bérjövedelem 40%-ánál;

f) a Vhr. 9. §-ának (4) bekezdésében említett részesgazdálkodónál a kapott bér 70%-ánál.

(3) Az évi 100 forintot meg nem haladó adóköteles tisztajövedelmet adóztatni nem kell.

II.

AZ ADÓ MEGÁLLAPÍTÁSÁRA VONATKOZÓ RENDELKEZÉSEK

9. § Az 1. § alapján adófizetésre kötelezett személyek általános jövedelemadója

a) adókivetés útján adóbevallásadási kötelezettség mellett;

b) a kifizető szerv adólevonása, valamint közösségi rendszerben adózás útján;

c) állandó adótétel (adókulcs), valamint adóátalány útján

állapítható meg.

a) AZ ADÓ KIVETÉSE ADÓBEVALLÁSADÁSI KÖTELEZETTSÉG MELLETT

Adóbevallásadási kötelezettség

10. § Az adóalany az adó kivetése végett a pénzügyminiszter által megállapított időben és módon köteles adóbevallást adni.

Vhr. 30. § (1) Azok az adóalanyok, akiknek általános jövedelemadóját az R. 9. §-ának a) pontja szerint adókivetés útján kell megállapítani, az adóévben elért adóköteles tisztajövedelmükről a következő év január 15. napjáig adóbevallást kötelesek adni.

(2) Nem kell adóbevallást adni annak az adóalanynak:

a) aki adólevonás, állandó adótétel, adóátalány útján vagy közösségi rendszerben fizeti általános jövedelemadóját;

b) akinek általános jövedelmadóját az R. 17. §-a alapján az adóelőleggel azonos összegben kell véglegesíteni (rögzíteni).

(3) Ha az (1) bekezdésben meghatározott adóalany adókötelezettsége - figyelemmel a Vhr. 24. §-ának (3) bekezdésében foglaltakra is - az adóévben keletkezett, az adóévre szóló adóelőleg megállapítása végett az adókötelezettség keletkezésétől számított 45 napon belül ugyancsak adóbevallást köteles adni, amelyben adóköteles tevékenységéből (foglalkozásából), jövedelemforrásából származó és az első hónapban elért adóköteles tisztajövedelmét köteles bevallani.

Vhr. 31. § (1) Az adóbevallást általában az adóalany köteles megtenni. A nem cselekvőképes személyek nevében törvényes képviselőik kötelesek adóbevallást adni. Az adóalany adóbevallásadási kötelezettségét meghatalmazott útján is teljesítheti. A meghatalmazott eljárásáért az adóalany anyagilag felelős. Az illetékköteles meghatalmazást az adóbevalláshoz kell csatolni.

(2) Az adóbevallást erre a célra szolgáló hivatalos nyomtatványon kell megtenni, amely az adó kivetését végző pénzügyi szervnél szerezhető be.

(3) Ha az adóalany több olyan adóköteles tevékenységet (foglalkozást) folytat, illetőleg jövedelemforrással rendelkezik, amelyekből származó jövedelmei után adókivetés útján kell adóznia, jövedelemforrásonkénti részletezéssel egy adóbevallási ívet köteles kiállítani.

(4) A kitöltetlen adóbevallási ív benyújtása bevallásadásnak nem tekinthető és nem mentesíti az adóalanyt a kötelezettség elmulasztásának következményei alól. Az adóalany aláírása elengedhetetlen alaki kelléke az adóbevallásnak.

Vhr. 32. § (1) Az adóalany adóbevallását a Vhr. 45. §-ának (1) bekezdésében megjelölt pénzügyi szervnél köteles benyújtani. Az adóalany kérelmére a benyújtott adóbevallásról az azt átvevő pénzügyi szerv elismervényt köteles adni.

(2) A pénzügyi szerv az adóbevallásokat beérkezésük sorrendjében jegyzékbe foglalja és a jegyzék sorszámát, valamint a benyújtás napját az adóbevallási íven feljegyzi. A pénzügyi szerv továbbá köteles az adóbevallásokat alaki és tartalmi szempontból is haladéktalanul felülvizsgálni és az esetleges hiányokat nyomban pótoltatni, illetőleg a hiányos adóbevallást - rövid határidő kitűzése mellett - az adóalanynak pótlásra visszaadni.

(3) Az adóbevallás beadására a Vhr. 30. §-ának (1) Bekezdésében megállapított határidő utolsó napján a (2) bekezdésben említett jegyzéket le kell zárni és meg kell állapítani, hogy kik azok, akik adóbevallásadási kötelezettségüknek nem tettek eleget. Ezeket az adóalanyokat - nyolc napos határidő megjelölése mellett - fel kell hívni adóbevallás adására és a felhívást igazoló tértivevényt az adóalany adókivetési irataihoz kell csatolni.

Vhr. 33. § Az adóbevallás benyújtására általában halasztás nem adható. Ha azonban az adóalany elháríthatatlan akadály miatt adóbevallását a megszabott határidőben beadni nem tudja, annak beadására - a gátló körülmények igazolása mellett - legfeljebb a megszabott határidő utolsó napját követő 15 napig terjedő halasztást kérhet az adó kivetésére illetékes pénzügyi szervtől. További halasztást csak kivételes esetekben az adó kivetésére illetékes pénzügyi szerv közvetlen felettes szerve engedélyezhet.

Vhr. 34. § A pénzügyi szerv köteles gondoskodni arról, hogy az adóalanyokat a helyi szokás szerint (hirdetmény, dobszó, hangoshíradó stb.) időben figyelmeztessék az adóbevallások benyújtásának idejére és a benyújtás elmulasztásának következményeire.

Az adóköteles tisztajövedelem megállapítása

11. § (1) Az adókivetés útján adózó adóalany tisztajövedelmét jövedelemforrásonként külön-külön kell megállapítani olyképpen, hogy az egyes jövedelemforrásból származó és az adóévben elért nyersbevételből le kell vonni az azt terhelő termelési és kezelési költséget, illetőleg a nyersbevétel megszerzésére fordított valamennyi kiadást, ideértve a nyersbevételt terhelő forgalmi adókat is.

Vhr. 35. § (1) Az adóalany tisztajövedelmének megállapításánál az egyes jövedelemforrásból származó nyersbevételből kell kiindulni. A tisztajövedelem megállapításánál az adóévben tényleg elért és az adóalanyt adóköteles tevékenysége (foglalkozása) jövedelemforrása alapján megillető nyersbevételt kell figyelembe venni, tekintet nélkül arra, hogy az korábbi vagy későbbi évekre vonatkozik.

(2) Nyersbevétel a készpénzbevétel, a jóváírás mellett az adóalany követelésének áruval, munkateljesítménnyel vagy egyéb más módon (az adóalany üzletkörébe nem tartozó vagyontárgy átengedésével stb.) való kiegyenlítése. Az áruszállítás vagy a munka elvégzése előtt kapott előleget a felvétel napján, a jóváírt összeget pedig a jóváírás napján kell a készpénzbevételhez számítani.

(3) Nyersbevételként kell figyelembe venni az adóalany kereseti tevékenysége körében értékesítésre vagy feldolgozásra váró anyagok, termékek forgalmi értékét is, ha azt saját és nem a termelés céljára használta fel, vagy másnak ingyen átengedte és annak beszerzési, illetőleg előállítási költségeit kiadásai között elszámolta. Forgalmi értéken az említett javaknak a felhasználás, illetőleg ajándékozás időpontjában érvényes fogyasztói árát kell érteni.

(4) Az áru csomagolásáért külön felszámított összeget nyersbevételként kell számításba venni még akkor is, ha az adóalany a csomagolás anyagát meghatározott értékben visszaveszi. A visszavett csomagolás anyagának értékét azonban a nyersbevételből le kell vonni.

Vhr. 36. § A Vhr. 2. §-a (2) bekezdésének b) 2. pontjában említett tevékenységnél a tisztajövedelmet az értékesített termény termék és állat nagykereskedői (felvásárlói) ára és a közvetlen fogyasztók részére történő értékesítés során elért ár közti különbözetből, mint nyersbevételből kiindulva kell megállapítani. A Vhr. 2. §-a (2) bekezdésének b) 3. pontjában meghatározott tevékenységeknél pedig a termeivény értékesítése során elért nyersbevételből kell az R. 11. §-ának rendelkezései szerint az adó alapját megállapítani. Ez utóbbi esetben a rendelet 1. §-a (1) bekezdésének a) pontja alá eső adóköteles tisztajövedelmet úgy kell megállapítani, hogy csak az R. 14. §-a szerint kiszámított általános jövedelemadó és az értékesített termelvényekkel kapcsolatos földterület után járó mezőgazdasági lakosság általános jövedelemadója közötti különbözetet kell az adóalany terhére kivetni.

Vhr. 37. § (1) Ha a vevő a szállított árut részben vagy egészben visszaadja, vagy a felszámított ellenérték téves egységár alkalmazása, vagy számolási hiba folytán megváltozik, az ilyen címeken visszafizetett összeggel a nyersbevételt csökkenteni kell.

(2) Az áruszállítás vagy munkateljesítés ellenértékének hitelezése folytán keletkezett követelés nem számítható a nyersbevételhez, illetőleg csak akkor és annyiban vehető nyersbevételként figyelembe, amikor és amennyiben az adóalany kezeihez az befolyik. Ha azonban az adóalany a követelését valamely tartozásának törlesztésére vagy kiegyenlítése céljából engedményezi, az engedményezett követelést úgy kell tekinteni, mint az adóalany kezeihez befolyt követelést.

(3) Nem számít nyersbevételnek az adóalany által felvett kölcsön, az általa nyújtott kölcsönre történt visszafizetés, valamint az üzletbe fektetett pénz összege.

Vhr. 38. § A nyersbevételből levonható termelési és kezelési költség az a kiadás, amelyet az adóalany az adóévben a nyersbevétel megszerzésére fordított. Az elszámolható kiadásokat az adóköteles tevékenység (foglalkozás), illetőleg jövedelemforrás körülményei határozzák meg. Ilyen kiadások pl.: az anyag-és árubeszerzésre, a felszerelési és berendezési tárgyak karbantartására vagy pótlására, a munkabérekre és azzal kapcsolatos költségekre (társadalombiztosítási járulék stb.), az üzlet-, műhely-, telephely stb. bérére, a fűtési és világítási költségekre és minden egyéb (távbeszélő, közlekedés stb.) költségre, a Kisipari Szövetkezeti Kölcsönös Biztosító Intézetnek fizetett járulékra, a forgalmi adók befizetésére fordított összegek. A nyersbevételből csak a ténylegesen felmerült és az adóévben tényleg kifizetett kiadások vonhatók le.

(2) Termelési és kezelési költség címén a nyersbevételből nem vonható le:

a) a vagyonállag gyarapítására, vagy az adósságok törlesztésére fordított kiadás;

Vhr. 39. § (1) Vagyonállag az adóévet megelőző év utolsó napján meglevő élő- és holt felszerelési (berendezési) tárgyak együttes állománya. Az ezek megújítására, pótlására fordított kiadás akkor nem tekinthető a vagyonállag gyarapításának, ha az azért vált szükségessé, mert a tárgy használhatatlanná vált.

(2) A kisebb értékű vagyontárgynak nagyobb értékűvel való pótlása következtében előállott értékkülönbözet a vagyonállag gyarapítására fordított kiadás. Ebben az esetben azonban a pótolt vagyontárgyaknak nem az elhasznált állapotban mutatkozó értékét, hanem az eredeti (beszerzési) árát kell az új vagyontárgy értékével szembe állítani és így kell az értékkülönbözetet megállapítani.

(3) A vagyonállag gyarapításának kell minden esetben tekinteni azokat a kiadásokat, amelyeket az adóalany az adóévet megelőző év utolsó napján a leltárban nem szereplő vagyontárgyak beszerzésére fordított.

b) az anyag- és árukészlet beszerzésére fordított kiadásoknak az a része, amely az adóév folyamán beszerzett, de ugyanannak az évnek a végéig nem értékesített, illetőleg fel nem használt anyag- és árukészletre esik;

Vhr. 40. § Az anyag- és árubeszerzés összegéből mindig le kell vonni a fel nem használt, vagy a még nem értékesített mennyiség (záróleltár) értékét. A következő évben az előző készlet (nyitó leltár) értékét pedig a kiadások között első tételként kell szerepeltetni.

c) a közös háztartásban élő családtagok munkájáért pénzben vagy természetben nyújtott szolgáltatás;

d) a kötelezettség nélkül adott ajándék, adomány és más ingyenes szolgáltatás;

e) a háztartásra, általában a személyes szükségletek kielégítésére pénzben vagy természetben fordított kiadás (háztartási kivét).

(3) Az adóköteles tisztajövedelem az egyes jövedelemforrások tisztajövedelmének együttes összegéből az adóévben befizetett és a tisztajövedelmet terhelő együttesen kezelt adók, valamint az állam által nyújtott hitelért fizetett kamat levonása után jelentkező összeg.

Vhr. 41. § (1) Az adóköteles tisztajövedelem kiszámítása olyképpen történik, hogy az egyes jövedelemforrások nyersbevételéből levont termelési és kezelési költségek után jelentkező tisztajövedelmeket össze kell adni és ebből le kell vonni a tisztajövedelmek együttes összegét terhelő együttesen kezelt adókat és az állam által nyújtott kölcsön kamatait.

(2) Együttesen kezelt adók a házadó, a lakáshelyreállítási hozzájárulás, az általános jövedelemadó és a községfejlesztési hozzájárulás. A tisztajövedelmek együttes összegéből azonban csak az adóévben befizetett olyan adókat lehet levonni, amelyek az adózás alá kerülő jövedelemforrásokat valóban terhelik. Nemcsak az adóra, hanem az adópótlékra és a behajtási illetékre fizetett összegeket is le kell vonni.

(3) Az adóév végéig még nem esedékes adóra tartozatlanul fizetett összegeket levonni nem szabad. Ugyanakkor a befizetett adók levonásánál közömbös az, hogy a befizetések esetleg korábbi évekre kivetett adók törlesztésére történtek. A tartozatlanul fizetett összeget, mint az adóév végén fennálló túlfizetést azonban a következő adóévben mint adóbefizetést a tisztajövedelemből le kell vonni.

(4) Ha az adóalany az adó kivetés előtt általános jövedelemadójára az adóév végéig fizetést teljesít, a fizetésnek azt a részét, amely a kivetésre kerülő általános jövedelemadóját nem haladja meg, tartozatlan fizetésnek tekinteni nem lehet.

(5) Az adó kivetésére illetékes pénzügyi szerv az általa nyilvántartott befizetett adókat az adóalap megállapításánál hivatalból köteles figyelembe venni. A más pénzügyi szervnél nyilvántartott adók befizetését azonban az adóalanynak kell igazolni.

Vhr. 42. § Az adóköteles tisztajövedelmet terhelő és az állam által nyújtott hitelért az adóévben fizetett kamatot csak akkor lehet levonni, ha annak befizetett összegét az adóalany igazolja.

Az adóköteles tisztajövedelem kiszámítása adóbevallás és becslés alapján

12. § (1) Az adóköteles tisztajövedelmet az adóbevallásban foglalt adatok alapos mérlegelésével, az esetleges hiányok pótlása és a kételyek tisztázása után - a 11. § rendelkezéseit figyelembe véve - az adóalany adóbevallása alapján kell kiszámítani,

Vhr. 43. § (1) Az adóköteles tisztajövedelmet abban az esetben lehet adóbevallás alapján megállapítani, ha

a) a nyersbevétel, valamint a termelési és kezelési költségek összege ismeretes;

b) az adóalany hiteltérdemlő pénztárkönyvet (feljegyzéseket) vezet, áru- és anyagkészletéről pedig megbízható éveleji nyitó és évvégi záróleltárt készít;

c) hiteles (aláírt) könyvkivonatokkal igazolja adóköteles tisztajövedelmének szabályszerű kiszámítását.

(2) Az adó kivetésére illetékes pénzügyi szerv minden esetben köteles az adóbevallásban foglalt adatokat mérlegelni. Hiteltérdemlő adatok mellett adóbevallás alapján lehet adóztatni azt az adózót is, aki egyébként könyvvezetésre kötelezve nincs, de adóköteles tisztajövedelmét jövedelmi viszonyaihoz mérten bevallotta. Ha a pénzügyi szervnek az adatok helyessége tekintetében kételyei vannak, először köteles felderíteni mindazokat a körülményeket, amelyek a tényleges adóalapnak adóbevallás alapján való megállapításához szükségesek és csak abban az esetben tekinthet el az adóbevallás alapján való adóztatástól, ha ez nem lehetséges.

(3) A pénzügyi szerv köteles vizsgálni, hogy a bevallott nyersbevétel, illetőleg adóköteles tisztajövedelem megfelel-e a szakmai árszabályok szerint kalkulálható bevételnek, illetőleg tisztajövedelemnek, valamint azt, hogy az adóalany nem tüntetett-e fel adóbevallásában olyan kiadásokat, amelyekkel az adóköteles tisztajövedelmet csökkenteni nem lehet.

(4) Az adóköteles tisztajövedelem megállapítását könyvvizsgálat és környezettanulmány útján is biztosítani kell. A könyvvizsgálat során mindenek előtt azt kell vizsgálni, hogy az adóalany könyvvezetése az alaki és tartalmi feltételeknek megfelel-e. A könyvvizsgálat eredményét a pénzügyi szerv mérlegeli és a szükséghez képest az R. 12. §-ának (2) bekezdésében foglaltak szerint jár el.

(5) A könyvvizsgálattal kapcsolatos egyéb kérdésekben az 57/1957. (IX. 6.) Korm. számú rendelet 4. §-a, illetőleg a 32/1957. (IX. 30.) PM számú rendelet 10. §-a az irányadó.

(2) Ha az adóalany könyvvezetési kötelezettségének nem tesz eleget vagy azt hiányosan teljesíti és így adóbevallását vagy az (1) bekezdés alapján kiszámított adóköteles tisztajövedelmét az adóztatás alapjául elfogadni nem lehet, az adó alapját becsléssel kell megállapítani.

Vhr. 44. § (1) A becslési eljárást:

a) ha a nyersbevétel megnyugtató módon megállapítható, az adóköteles tisztajövedelem becslését a nyersbevételből kiindulva a szakmában kalkulálható, illetőleg elérhető haszon figyelembevételével;

b) ha a nyersbevétel nem ismeretes vagy nem fogadható el, amennyiben ismert az adóalany által felhasznált anyag- és árukészlet értéke, valamint az általa foglalkoztatott alkalmazottak munkabére, a szakmai kalkuláció szabályai szerint;

c) ha sem a nyersbevétel, sem a felhasznált anyag- és árukészlet értéke, sem a munkabérek összege nem ismeretes, az egyéb rendelkezésre álló adatok alapján (energiafogyasztás, alkalmazott foglalkoztatása, gépi erő felhasználása stb.) vagy más hasonló adóalany adóköteles tisztajövedelmével való összehasonlítással, illetőleg a külső ismérvek alapján (az adóalany életkörülményeire, eltartott családtagjaira, más személyek támogatására, vagyontárgy szerzésére stb-re tekintettel)

kell elvégezni.

(2) Ha az adóalany adóköteles tisztajövedelmét becsléssel kell megállapítani, a nyersbevételt terhelő és az adóalany által bevallott termelési és kezelési költségeket, valamint a tisztajövedelmet terhelő és befizetett adókat a megbecsült nyersbevételből levonni nem lehet, mert azokat az adóköteles tisztajövedelem becslésénél kell figyelembe venni.

(3) Az adóköteles tisztajövedelem kiszámításának módját az adókivetési iraton az arra alkalmas helyen, vagy betétíven minden esetben rögzíteni kell. Az adókivetést mind a kivető, mind a kivetést ellenőrző aláírni köteles.

(4) Az adóalap megállapítása akár az adóbevallás adatai alapján, akár becslés útján történik, nem lehet kevesebb, mint a Vhr. 29. §-a alapján megállapított legkisebb adóköteles tisztajövedelem.

Az adókivetés egyéb szabályai

13. § Az adó kivetésére vonatkozó részletes szabályokat a pénzügyminiszter állapítja meg.

Vhr. 45. § (1) Az adóköteles tisztajövedelem után járó általános jövedelemadót az a pénzügyi szerv veti ki, ahol az adóalanynak az adóbevallásadásakor állandó lakóhelye (tartózkodási helye) van. Az állandó lakóhely (tartózkodási hely) meghatározásánál a 32/ 1957. (IX. 30.) PM számú rendelet 4. és 5. §-ában foglaltakat kell alkalmazni.

(2) Ha az adóalany üzlete, műhelye, irodája, rendelője, telephelye nem az adó kivetésére illetékes pénzügyi szerv területén van, a Vhr. 43. §-ának (4) és (5) bekezdésében említett könyvvizsgálatot és környezettanulmányt az üzlet, műhely, iroda, telephely szerint illetékes pénzügyi szerv köteles elvégezni, valamint az adóköteles tisztajövedelem összegére is javaslatot tenni. A javaslatot az adóbevallás erre szolgáló részében kell feljegyezni és azt a pénzügyi szerv vezetője köteles aláírni.

(3) Az adó kivetése előtt a (2) bekezdésben megjelölt adóalanyok adóbevallásait kimutatásba kell foglalni és az illetékes pénzügyi szervnek meg kell küldeni. Az így megküldött adóbevallásokat ugyancsak kimutatás kapcsán legkésőbb február 15. napjáig az adó kivetésére illetékes pénzügyi szervhez vissza kell küldeni. A (2) bekezdésben említett javaslatot, figyelemmel a Vhr. 43. és 44. §-ában foglalt rendelkezésekre kell megtenni és a javaslattól csak abban az esetben lehet eltérni, ha ezt az adó kivetésére illetékes pénzügyi szerv rendelkezésére álló egyéb adatok indokolják.

Vhr. 46. § (1) Ha az illetékes pénzügyi szerv megítélése szerint valamely adóalanynál az adó beszedése veszélyben forog, az adó kivetése és biztosítása iránt az 57/1957. (IX. 6.) Korm. számú rendelet 6. §-ának (2) bekezdése, illetőleg a 32/1957. (IX. 30.) PM számú rendelet 12. és 73. §-a alapján soron kívül intézkedni köteles. A pénzügyi szerv mérlegeli, hogy az adó beszedése milyen esetben tekinthető veszélyeztetettnek.

(2) Soron kívüli adókivetés esetében az adóalanyt végzéssel kell felhívni adóbevallás adására. Adóbevallás hiányában a rendelkezésre álló adatok alapján kell a veszélyeztetett adót megállapítani.

(3) A soron kívül kivetett adót az adóalany köteles a határozat kézbesítését követő 15 nap alatt befizetni, vagy megfelelően biztosítani.

(4) Soron kívül kell az adót kivetni, illetőleg véglegesíteni abban az esetben is, ha az adóalany adókötelezettsége a Vhr. 25. §-ának (1) bekezdésében meghatározott esetekben megszűnik vagy olyan adóalany felfedéséről van szó, aki az R. 4. §-ának (1) bekezdésében meghatározott időben adókötelezettségét nem jelentette be.

(5) Ha az adókötelezettség a Vhr. 25. §-a (1) bekezdésének b) pontja alapján a lakóhely belföldön való változtatása, vagy a d) pontja alapján az adózás egyik rendszeréről a másikra való áttérés miatt szűnik meg, a soron kívül kivetett adó soron kívüli biztosítását - a biztosítási zálogolás kivételével - mellőzni kell.

Az adó mérve

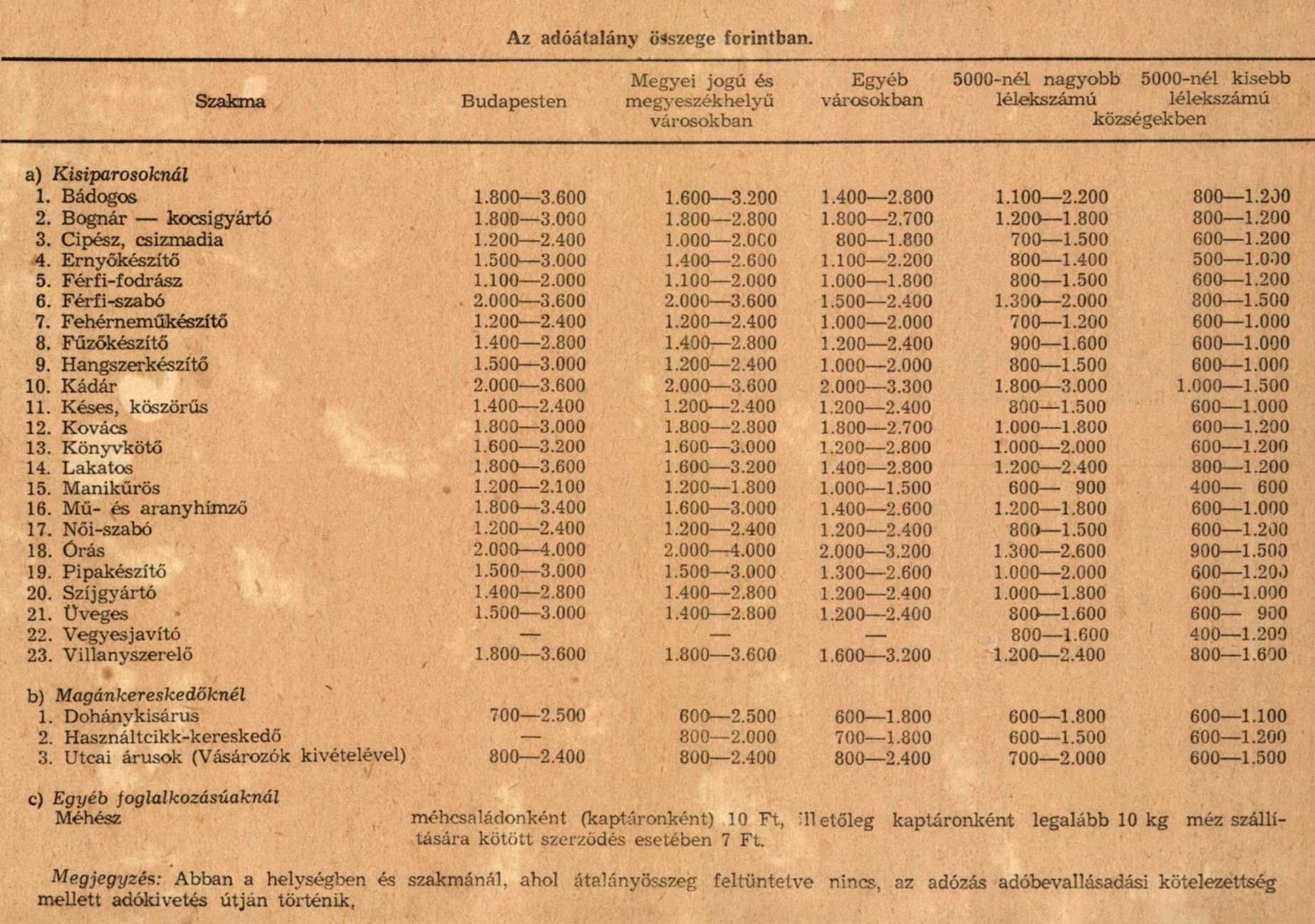

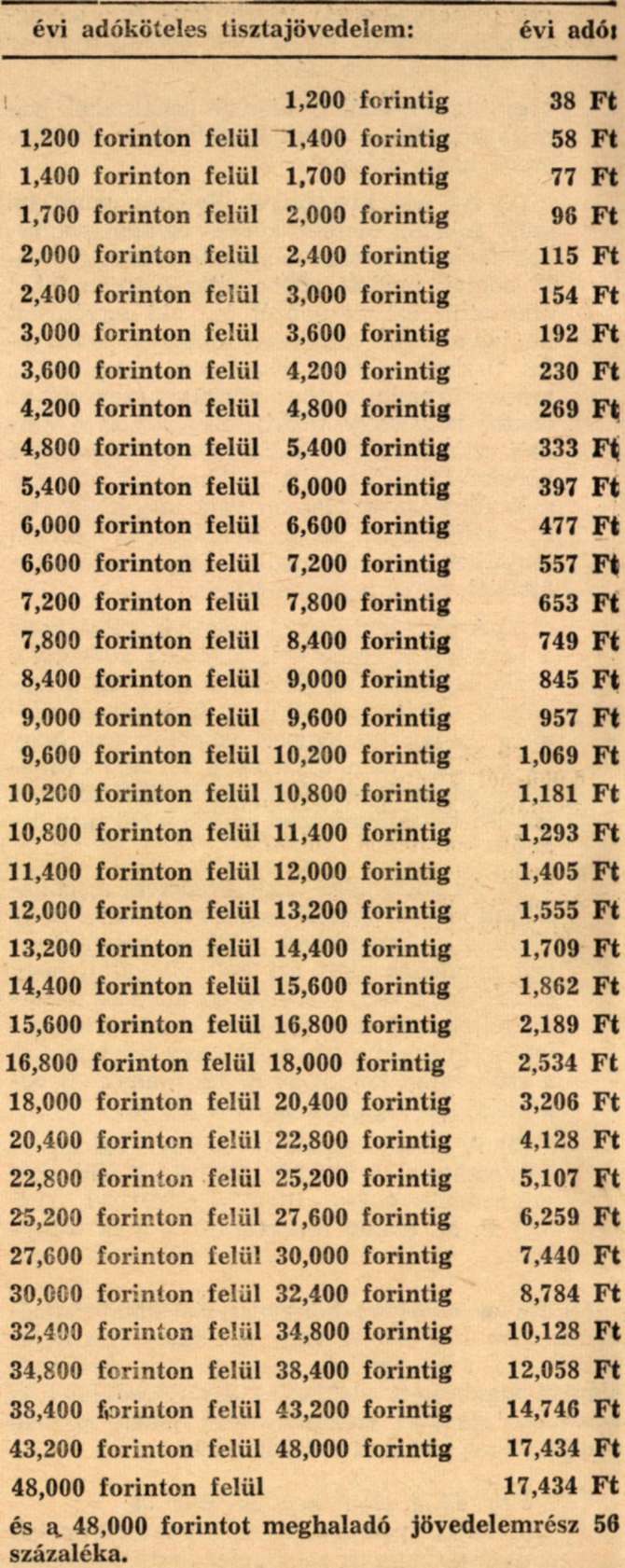

14. § (1) Az 1. §-ban meghatározott tevékenységekből (foglalkozásokból), illetőleg jövedelemforrásokból származó adóköteles tisztajövedelem után adókivetés útján megállapítható adó mérve a következő:

(2) Ha az évi adóköteles tisztajövedelem a 18,000 forintot nem haladja meg és az adótáblázat szerinti két értékhatár közé esik, az adótöbblet nem lehet nagyobb, mint az alacsonyabb tételt meghaladó jövedelem 40 százaléka, 18,000 forinton felüli adóköteles tisztajövedelemnél pedig az alacsonyabb tételt meghaladó jövedelem 56 száza léka.

Adókedvezmények

15. § (1) Az adóalanyokat a következő adókedvezmények illetik meg:

a) 10 százalékos adókedvezmény illeti meg azt a kisiparost és magánkereskedőt, aki szakmai tanulót foglalkoztat;

Vhr. 47. § (1) A szakmai tanuló után a kisiparost és a magánkereskedőt megillető adókedvezmény több szakmai tanuló foglalkoztatása esetében is csak 10 százalék lehet. Az adókedvezmény akkor is megilleti a kisiparost, illetőleg a magánkereskedőt, ha a szakmai tanulón kívül más alkalmazottat is foglalkoztat.

(2) A szakmai tanulót a Vhr. 29. §-a (2) bekezdésének a) pontjában foglalt rendelkezés végrehajtásánál alkalmazottnak tekinteni nem lehet.

b) 20 százalékos adókedvezmény illeti meg az 5,000-nél kisebb lélekszámú községben működő kisiparost és magánkereskedőt;

c) 50 százalékos adókedvezmény illeti meg a 3,000-nél kisebb lélekszámú községben működő kisiparost és magánkereskedőt, aki kizárólag helyi szükségletet elégít ki és ebből a tevékenységből évi 18,000 forintnál nagyobb jövedelemmel nem rendelkezik;

Vhr. 48. § (1) Helyi szükségletet kielégítő ipar a kovács, a bognár, a cipész, a szabó és a férfifodrász ipar, abban az esetben is, ha a kisiparos tevékenységét olyan 3,000-nél kisebb lélekszámú szomszéd községben is ellátja, ahol azonos tevékenységet folytató kisiparos nincs. Annak az áruelőállító kisiparosnak a tevékenységét azonban, aki árucikkeit telephelyén kívül más helyen, például vásárokon is forgalomba hozza, nem lehet kizárólag a helyi szükségletet kielégítő tevékenységnek tekinteni.

(2) Helyi szükségletet elégít ki az a magánkereskedő, aki iparigazolvánnyal rendelkezik és tevékenységét kizárólag üzlethelyén gyakorolja.

d) 10 százaléktól 50 százalékig terjedhető adókedvezmény illeti meg - a 2. § (1) bekezdésének d), illetőleg e) pontja alá nem eső - idős vagy csökkent munkaképességű kisiparost és magánkereskedőt.

Vhr. 49. § (1) A 10%-tól 50%-ig terjedhető adókedvezményt a férfiaknál 60, a nőknél pedig 55 éven aluli életkor, csökkent munkaképesség esetében pedig 50 százaléknál kisebb munkaképességcsökkenés esetében figyelembe venni nem lehet. Az életkor és a csökkent munkaképesség igazolására a Vhr. 12. §-ának (1) és (2) bekezdésében foglaltak az irányadók.

(2) Az adókedvezményben való részesítés konkrét mértékét az adó kivetésére illetékes pénzügyi szerv, községekben a tanács állapítja meg az érdekképviseleti szervek (KIOSZ, KISOSZ) véleményének meghallgatása mellett. Községekben az erre vonatkozó javaslatot a végrehajtó bizottság terjeszti a tanács elé.

(2) Az (1) bekezdésben meghatározott adókedvezményeket a pénzügyminiszter indokolt esetben szűkítheti, illetőleg kiterjesztheti.

Vhr. 50. § (1) Ha az adóalanyt több jogcímen illeti meg adókedvezmény, az adókedvezményeket összevontan (például 20+10 = 30 százalék) kell az egyébként megállapítható adóból levonni. Az érvényesített adókedvezményeket az adókivetési iraton, a lajstromban és a fizetési értesítésben is fel kell tüntetni.

(2) Az R. 20., 21. és 22. §-a alapján adót levonás, közösségi adózás útján, adóátalány vagy állandó adótétel alapján adózóknál az R. 15. §-ának (1) bekezdésében meghatározott adókedvezmények nem alkalmazhatók. Kivételt képez a Vhr. 71. §-ának (2) bekezdésében foglalt eset.

(3) Ha az adóalany több jövedelemforrásból származó adóköteles tisztajövedelme után az R. 7. §-ának (2) bekezdése alapján összevontan adózik és az adókedvezmény valamennyi jövedelemforrásból származó adóköteles tisztajövedelme után nem illeti meg, az egyébként megállapítható adót az adóköteles tisztajövedelmek arányában meg kell osztani. Az adókedvezményt az általános jövedelemadónak csak az után a része után lehet engedélyezni, amely az adókedvezményre jogcímet biztosító jövedelemforrásra esik.

Adóelőleg.

16. § Az általános jövedelemadó kivetéséig adóelőleget kell fizetni.

Vhr. 51. § (1) Azok az adóalanyok, akiknek adóiát az R. 9. §-ának a) pontja alapján adókivetés útján kell megállapítani, az adó végleges kivetéséig adóelőleget kötelesek fizetni.

(2) Az adóévre szóló adóelőleget általában az előző adóévre megállapított végleges adóval azonos összegben kell előírni. Ha az adó alany jövedelmi viszonyaiban év közben jelentős változás áll be, az adóévre megállapított adóelőleg összegét az adó kivetésére illetékes pénzügyi szerv év közben emelheti, illetőleg mérsékelheti.

(3) Ha az adóalany adókötelezettsége az adóévben keletkezett, a Vhr. 30. §-ának (3) bekezdésében meghatározott időben beadott adóbevallása alapján kell az adóelőleget az adókötelezettség keletkezése napjától az adóév végéig terjedő időre soron kívül megállapítani. Ilyen esetben a csonkaév adóköteles tisztajövedelme alapján véglegesített adónak egy teljes évre átszámított összegét kell a következő évre adóelőleg címén előírni.

(4) Az általános jövedelemadó végleges megállapítása naptári évenként történik, az adóévben elért adóköteles tisztajövedelem alapján. Így az adó kivetése során nemcsak a végleges adót kell megállapítani, hanem adóelszámolást is kell tartani olyképpen, hogy az adókivetési időszakra előírt adóelőleg és az utólag megállapított végleges adó közti különbözetet kell előírni, illetőleg törölni.

(5) Alkalmi jellegű adóköteles tevékenység (foglalkozás), illetőleg jövedelemforrás, valamint a be nem jelentett egyéb adókötelezettség (kontár, zugárus tevékenység stb.) esetében az adóévre nem adóelőleget, hanem soron kívül végleges adót kell megállapítani.

Az adóelőleg véglegesítése

17. § A pénzügyminiszter elrendelheti az előírt adóelőlegnek - adókivetés mellőzésével - az adóévre változatlan összegben való véglegesítését (rögzítését).

Vhr. 52. § (1) Ha az adóelőleget a pénzügyminiszter külön utasítása alapján az adóévre változatlan összegben kell véglegesíteni, erről, valamint az R. 18. §-ának (1) és (2) bekezdésében foglaltakról az adóalanyokat a Vhr. 34. §-ában meghatározott módon is értesíteni kell.

(2) Nem lehet az adóévre előírt adóelőleget az adóév eltelte után változatlan összegben véglegesíteni (rögzíteni), ha

a) az adókötelezettség az adóévben keletkezett és az adóelőleget a Vhr. 30. §-ának (3) bekezdése alapján állapították meg;

b) az adóelőleg alapjául szolgált előző évi végleges adó még jogerőre nem emelkedett;

c) az R. 18. §-ában meghatározott esetekben;

d) az adóalany több jövedelemforrás együttes összege alapján adózik.

(3) A (2) bekezdés d) pontjában foglaltaktól el lehet tekinteni akkor, ha két olyan jövedelemforrásról van szó, amelyek közül az egyik az R. 1. §-a (1) bekezdésének c) pontja alá esik.

Az adóelőleg véglegesítésének mellőzése

18. § (1) Ha az adóalany az adóelőlegét - jövedelmi viszonyainak változása folytán - jövedelmével arányban állónak nem találja, a pénzügyminiszter által meghatározott időben adójának az adóelőleg véglegesítésére vonatkozó szabályoktól eltérő megállapítását adóbevallás benyújtásával kérheti.

Vhr. 53. § Ha az adóalany jövedelmi viszonyaiban olyan változás állott be, hogy az adóelőleg változatlan fenntartása (véglegesítése) jövedelmével nem áll arányban, a Vhr. 30. §-ának (1) bekezdésében meghatározott időben adóbevallás adásával kérheti adójának újabb megállapítását. A végleges adó az adóelőleghez képest mérsékelhető vagy emelhető.

(2) Ha az adóalanynak az adóelőleg alapjául szolgáló adóköteles tisztajövedelme az adóévben 25 százalékkal növekedett, a pénzügyminiszter által meghatározott időben adóbevallást köteles adni.

Vhr. 54. § Az adóalany a Vhr. 30. §-ának (1) bekezdésében meghatározott időben külön adóbevallásra felhívás nélkül is köteles adóbevallást adni, ha az adóelőleg alapjául szolgáló adóköteles tisztajövedelme az adóévben 25 százalékkal emelkedett. Ha az adóalany ezt a kötelezettségét elmulasztja és emiatt adóelőlegét változatlan összegben véglegesítik, vele szemben az R. 26. §-ának (3) bekezdésében foglaltak szerint kell eljárni.

(3) Az adóhatóság az adóalanyoktól a pénzügyminiszter által meghatározott időben az (1) és (2) bekezdésben foglalt esetektől eltérően adóbevallást kérhet.

Vhr. 55. § (1) Az adó kivetésére illetékes pénzügyi szerv az adóbevallás adására megállapított határidő letelte után a rendelkezésére álló adatok alapján köteles haladéktalanul megállapítani, hogy kik azok az adóalanyok, akiknek az adóját változatlan összegben nem lehet fenntartani.

(2) Az (1) bekezdésben meghatározott adóalanyokat az adókivetés befejezésére megállapított időn belül - rövid határidő megjelölésével - adóbevallásra kell felhívni. A felhívás tértivevényét az adókivetési iratok között kell megőrizni.

Fizetési értesítés (határozat)

19. § Az adóelőleget, valamint a véglegesen megállapított adót és az esetleges bírság összegét az adóalannyal fizetési értesítés (határozat) útján közölni kell. Az adóbevallástól eltérő megállapítást részletesen indokolni kell.

Vhr. 56. § (1) Az adó kivetésére illetékes pénzügyi szerv köteles az adóalannyal a kivetett adó és az esetleges bírság, valamint a megállapított adóelőleg összegét a lajstrom hitelesítése után 15 nap alatt fizetési értesítés, az év közben soron kívül kivetett adót pedig határozat útján közölni.

(2) A fizetési értesítésben az adó megállapítását - a (3) bekezdésben említett esetek kivételével - részletesen indokolni kell. Az indokolásnak minden egyes jövedelemforrásra ki kell terjednie és meg kell jelölnie az adóköteles tisztajövedelem kiszámításának módját, továbbá hivatkozni kell az adóköteles tisztajövedelem kiszámításánál alapul szolgált bizonyítékokra vagy körülményekre.

(3) Ha az adó alapját

a) az adóalany adóbevallásának elfogadásával;

b) a legkisebb tisztajövedelem alapulvételével;

c) adóátalány vagy az adóelőleg változatlan összegében való véglegesítése útján

állapították meg, ezt a körülményt meg kell említeni, de az indokolást mellőzni kell. Egyébként az adóelőleggel szemben a végleges adó emelését vagy csökkentését részletesen indokolni kell.

(4) A fizetési értesítést az adóalany részére tértivevénnyel kell kézbesíteni és a tértivevényt az adókivetési iratokhoz kell csatolni.

b) AZ ADÓ MEGÁLLAPÍTÁSA A KIFIZETŐ SZERV ADÓLEVONÁSA ÉS KÖZÖSSÉGI RENDSZERBEN ADÓZÁS UTJÁN

A kifizető szerv adólevonása

20. § (1) Az állami, gazdasági és társadalmi szervek által magánosok részére munkaviszonyon kívüli tevékenység után fizetett díjakból az adót levonás útján kell beszedni, az adó levonására és befizetésére a pénzügyminiszter által kötelezett szerv egyetemleges fizetési kötelezettsége mellett.

Vhr. 57. § (1) Az általános jövedelemadó levonására és befizetésére kötelezett állami, gazdasági és társadalmi szervek a hatóságok, a hivatalok, az intézmények, az intézetek, a társadalombiztosítási szervek, a tömegszervezetek, továbbá az állami vállalatok (trösztök, egyesülések, irodák), az állami gazdaságok, a szövetkezetek (kisipari szövetkezetek, földművesszövetkezetek, mezőgazdasági termelőszövetkezetek), valamint a fennálló rendelkezések szerint az államiakkal azonos elbírálás alá tartozó egyéb jogi személyek és a Kisipari Exportra Termeltető Iroda (a továbbiakban: kifizető szerv).

(2) A kifizető szerv - a Vhr. 58. §-ának (2) és (3) bekezdésében foglaltakra figyelemmel - a magánszemélyek részére munkaviszonyon kívüli bármely - az R. 1. §-ának (1) bekezdése alá eső - adóköteles tevékenységért kifizetett díjak után járó általános jövedelemadót köteles megállapítani, levonni és befizetni.

(3) A 25/1955. (IV. 10.) MT számú rendelet 1. §-ában foglalt rendelkezés szerint az állami, gazdasági és társadalmi szervek által megrendelt képző- és iparművészeti alkotásokért járó díjakat az általános jövedelemadó levonása nélkül kell a Magyar Népköztársaság Képzőművészeti Alapjához, illetőleg, ha a kedvezményezett alkotóközösség, az alkotóközösséghez befizetni. Ebben az esetben az általános jövedelemadó megállapítására, levonására és befizetésére a (2) bekezdés szerint kötelezett kifizető szerv a Magyar Népköztársaság Képzőművészeti Alapja.

(4) Az R. alkalmazásában munkaviszonyon kívüli tevékenységnek a Vhr. 14. §-ában meghatározott tevékenységet kell tekinteni.

(2) Az (1) bekezdésben meghatározott adóztatásnál az adó alapját és az adózás módját a pénzügyminiszter az érdekelt miniszterrel egyetértésben szabályozza.

Vhr. 58. § (1) A munkaviszonyon kívüli adóköteles tevékenységből származó jövedelem után járó adó alapja az adóköteles tisztajövedelem.

(2) Az R. 20. §-a alapján nem adóztatható

a) az R. 1. §-a (1) bekezdésének a) pontjában, illetőleg a Vhr. 1. §-ában megjelölt kisipari és a Vhr. 2. §-ában szereplő magánkereskedelmi tevékenységből származó jövedelem, mert az ezek után járó adót az R. 9. §-ának a) pontja szerint adókivetés útján kell megállapítani;

b) az R. 21. és 22. §-a alapján a közösségi rendszerben, vagy állandó adókulccsal adóztatott jövedelem (a feltalálói díjak, fuvarozásért kifizetett díjak stb.),

(3) A (2) bekezdésben foglalt rendelkezések alól kivételt képez:

a) a Kisipari Exportra Termeltető Irodával (a továbbiakban: KETI) kapcsolatban álló kisiparosnak kizárólag exportcikkek, valamint importot helyettesítő anyagok, termékek szállításából, javításából, bérmunkában való előállításából származó jövedelme;

b) a Vhr. 2. §-ának (2) bekezdése a) pontjában felsorolt, a kereskedelmi tevékenységgel egy tekintet alá eső bizományosi, felvásárlói, gyűjtői, szervezői, ügynöki, megbízotti tevékenységből;

c) a Vhr. 2. §-a (2) bekezdésének c) pontjában említett állami, szövetkezeti üzletek elszámolási kötelezettség mellett való kezeléséből

származó jövedelem, valamint

d) a külföldi személyt megillető szabadalmi (licenc-) díj, mint tudományos kutatójellegű tevékenységből származó jövedelem.

Vhr. 59. § (1) Az adóalap megállapításánál a bruttó jövedelemből (kifizetésből) kell kiindulni és abból le kell vonni a jövedelem megszerzésére fordított alábbi költségeket:

a) szerzői (írói) és a Vhr. 3. §-a (3) bekezdésének a rendelkezése alá eső műfordítói, zeneszerzői tevékenységnél, a Magyar Újságírók Országos Szövetségének tagjaként működő fotoriporter tevékenységénél az összevont díj

70,000 Ft-ig terjedő részének 66%-át,

70,001-100,000 Ft-ig terjedő részének 40%-át,

100,001-200,000 Ft-ig terjedő részének 30%-át,

200,000 Ft-on felüli részének 20%-át;

b) képző- és iparművészeti tevékenységnél:

1. szobrász-, festő- és népművészeti alkotásoknál, valamint a Magyar Népköztársaság Képzőművészeti Alap bíráló bizottsága által az iparművészeti tárgyak (I.), vagy az iparművészeti termékek (II.) csoportjába sorolt egyedi alkotásoknál a díj 50 százalékát, illetőleg amennyiben a tényleg felmerült költség ennél nagyobb, az adóalany által igazolt és a Magyar Népköztársaság Képzőművészeti Alap lektorátusa által jóváhagyott költséget;

2. a Vhr. 3. §-a (4) bekezdésének rendelkezése alá eső grafikai, restaurátori, fotoművészi, valamint a tervező iparművészi tevékenységnél a díj 40 százalékát;

c) előadóművészi tevékenységnél a díj 10 százalékát;

d) az a)-c) pontban fel nem sorolt és a Vhr. 60. §-ának rendelkezései alá nem eső egyéb tevékenységeknél - figyelemmel a Vhr. 3. §-ának (6) bekezdésében foglaltakra is - a díjat költségek levonása nélkül kell adóköteles tisztajövedelemnek tekinteni.

(2) A szerzői jog és a Vhr. 6. §-ának (2) bekezdése alapján kifizetett díjakat, valamint a külföldi személyt megillető szerzői (írói) és zeneszerzői, valamint szabadalmi (licenc-) díjakat ugyancsak költségek levonása nélkül kell adóköteles tisztajövedelemnek tekinteni.

(3) Szakértői tevékenységnél nem képezi az adó alapját a megbízót terhelő és általa elismert külön kiadások összege.

Vhr. 60. § A KETI a kisiparosnak a Vhr. 58. §-ának (3) bekezdésében megjelölt tevékenységéből származó adóköteles tisztajövedelmét az alábbi összegben köteles az adó alapjául számításba venni:

a) ha a kisiparos árvetés készítésére kötelezett és termékének árát, illetve szolgáltatásának (bérmunka, javítás, szerelés stb.) díját árhatósági jóváhagyás nélkül érvényesítheti, az árvetésben feltüntetett bérköltség és haszon együttes összegének;

b) ha a kisiparos árvetés készítésére kötelezett, de termékének árát, illetőleg szolgáltatásának díját árhatósági jóváhagyás után érvényesítheti, az árjóváhagyást végző hatóság által az általános jövedelemadó alapjaként megállapított bérköltség és haszon együttes összegének;

c) ha a kisiparos árvetés készítésére nem kötelezett (például irányár, iránydíj alkalmazása esetén), az általa megadott anyagérték és az esetleges különköltség, valamint a vonatkozó árszabályozó rendeletekben feltüntetett árvetési költségtényezők alkalmazásával kiszámított bérköltség és haszon együttes összegének;

d) a vegyipari termékek előállításánál és továbbmegmunkálásánál a kisiparos által bruttó (továbbmegmunkálás esetén esetleg nettó) termelői áron számlázott anyagok és termékek, illetőleg továbbmegmunkálási díj ellenértéke 15 százalékkal kiszámított összegének

20 százalékkal csökkentett részét.

Vhr. 61. § (1) Ugyanazon személy részére a kifizető szerv által az adóév folyamán előzőleg már kifizetett díjakat is figyelembe kell vermi és a kifizetett díjak együttes összege alapján kell az adóalapot a Vhr. 59. és 60. §-ában meghatározott módon kiszámítani.

(2) Az adó levonására kötelezett szerv az általa teljesített kifizetésekről adóalanyonként külön nyilvántartást köteles vezetni. A nyilvántartásnak tartalmaznia kell:

a) az adóalany nevét;

b) az adóalany lakhelyét;

c) az adóévben kifizetett díjak összegét (jogcímenkénti részletezéssel) és a kifizetés idejét (a KETI-nél a vállalkozás teljesítésének időpontját is);

d) az adóévben kifizetett díjak összevont összegét és az adó alapját;

e) a kiszámított és levont adó összegét.

Vhr. 62. § A Vhr. 61. §-ának (2) bekezdésében foglalt rendelkezések megsértése miatt az R. 26. §-a (3) bekezdésének rendelkezései szerint kell eljárni.

(3) E § alapján való adózásnál a megállapítható adó mérve a következő:

Vhr. 63. § (1) A Vhr. 61. §-ának (1) bekezdése alapján megállapított adóalap után az adókulcstáblázat szerint kiszámított adót az adóév folyamán már levont és befizetett adókkal minden esetben csökkenteni kell. A kifizetésre kerülő díjakból csak a fennmaradó adókülönbözetet kell levonni és befizetni.

(2) Az adóalap és az utána járó adó helyes összegben való kiszámításáért, valamint az adók levonásáért a kifizető szervet egyetemleges fizetési kötelezettség terheli.

Vhr. 64. § (1) A levont adókat

a) a minisztériumok közvetlen felügyelete alá tartozó vagy a minisztériumok alá rendelt trösztök, egyesülések stb. irányítása alatt álló állami és velük egy tekintet alá eső vállalatok a Központi Adóhivatalhoz;

b) a tanácsi vállalatok, kisipari szövetkezetek és a földművesszövetkezetek (szövetkezeti vállalatok) a székhelyük szerint illetékes illetékkiszabási és vállalati adóhivatalhoz;

c) az egyéb szervek - amennyiben állandó jellegű forgalmi adó köteles tevékenységet nem folytatnak - a székhelyük szerint illetékes járás székhelyén levő községi, városi, városi kerületi tanács végrehajtó bizottsága pénzügyi osztályához (csoportjához), ellenkező esetben az általuk fizetett forgalmi adót kezelő pénzügyi szervhez

kötelesek a tárgyhónapot követő hónap 15. napjáig, illetőleg a forgalmi adó fizetésére megállapított időben bejelenteni és befizetni. A bejelentésben meg kell jelölni, hogy az R. 20. §-a alapján milyen összegű kifizetés után mennyi adó került befizetésre. Hasonló módon kell eljárni az R. 22. §-a, illetőleg a Vhr. 75. §-a alapján levont adó esetében is,

(2) Az (1) bekezdésben foglalt rendelkezésektől eltérően a KETI a levont adót a tárgyhónapot követő hónap 15. napjáig a fővárosi V. ker. tanács végrehajtó bizottsága pénzügyi osztályánál külön erre a célra nyitott egyenesadó, illetőleg forgalmi adó adófőkönyvi számlára köteles befizetni. A KETI az adóbefizetéssel egy időben adóbevallást köteles adni és ahhoz részletes kimutatást csatolni, amelyből megállapítható és ellenőrizhető, hogy név szerint kitől, milyen adóalap után, milyen adókulcs szerint, milyen összegű adót vont le és fizetett be.

(3) A KETI a kisiparos részére történő kifizetéskor nemcsak az R. 20. §-ának (3) bekezdése szerint járó általános jövedelemadót, hanem a kisiparost terhelő forgalmi adót, valamint az esetleges árkiegyenlítési forgalmi adót is köteles levonni és befizetni.

Vhr. 65. § (1) Az adóalany lakóhelye szerint illetékes pénzügyi szerv a Vhr. 90. §-ának (1) és (2) bekezdése alapján szolgáltatott adatok figyelembevételével - az adók kivetésére megállapított határidőn belül - megállapítja, az egyes adóalanyok több kifizetőhelyről származó jövedelmének együttes összegét. Ezt követően kiszámítja az R. 20. § (3) bekezdése szerint járó adót, valamint a kifizetőhelyek által külön-külön levont adó közti különbözetet és azt kiveti.

(2) A kivetett adóról - az adókiszámítás alapjául szolgáló adatok közlése mellett -az adóalanyt határozattal kell értesíteni,

Vhr. 66. § A levont adó helyességét a nyilvántartásra illetékes pénzügyi szerv köteles rendszeresen ellenőrizni.

Közösségi rendszerben adózás

21. § (1) A jogszabály alapján létrejött közösségekbe tömörült adóalanyok adójukat közösségi rendszerben fizethetik, a közösség által eszközölt kifizetésekből levonás útján.

Vhr. 67. § (1) A jogszabály alapján működő alkotó és munkaközösségek (a továbbiakban: munkaközösségek) tagjai a munkaközösségben végzett tevékenységükből származó jövedelmük után általános jövedelemadót fizetnek.

(2) Nem tartozik az R. 21. §-ának rendelkezései alá az 1958. évi 9. számú tvr. 16. §-ának (3) bekezdése alapján a különböző szakmájú kisiparosok által egy-egy meghatározott munka elvégzésére alakítható alkalmi munkaközösségek tagjainak adóztatása.

(3) A munkaközösség működésének megkezdését - 8 napon belül - a székhelye szerint illetékes pénzügyi szervnél köteles bejelenteni és működési engedélyét bemutatni. Ezzel egy időben a munkaközösség nevére az együttesen kezelt adók főkönyvében adószámlát kell nyitni.

(4) A munkaközösség tagjai közösségen belül egyénileg adóznak olyképpen, hogy a munkaközösség az általa teljesített kifizetéskor kiszámítja az adó alapját, az utána járó adót és azt a kifizetésre kerülő ellenértékből levonja.