19/1974. (V. 18.) MT rendelet

a házadóról és a házértékadóról

I. fejezet

Házadó

Adókötelezettség

1. §

Házadó alá esik:

a) az állampolgár,

b) a jogi személy - a 2. §-ban meghatározott kivétellel - tulajdonában álló állandó vagy ideiglenes jellegű épület.

Házadómentesség

2. §

Nem esik házadó alá:

a) az állami tulajdonban,

b) az ipari, a mezőgazdasági (halászati), a fogyasztási értékesítő és beszerző szövetkezetek és ezek vállalatai, a takarékszövetkezet,

c) a társadalmi szervezet és vállalata,

d) a gazdasági (szövetkezeti) társulás,

e) a vízgazdálkodási társulat

tulajdonában álló állandó és ideiglenes jellegű épület.

3. §

A rendeltetésszerű használat időtartamára - a bérbeadás útján történő hasznosítás esetét kivéve - mentes a házadó alól:

a) viszonosság esetén a külföldi állam tulajdonában álló és az illető állam diplomáciai képviseletének vagy konzulátusának céljaira, valamint azok személyzetének elhelyezésére használt épület;

b) valamely nemzetközi szervezet tulajdonában álló és annak vagy személyzetének elhelyezésére szolgáló épület, amennyiben a mentességet nemzetközi egyezmény vagy a szervezettel kötött külön egyezmény kifejezetten meghatározza;

c) a külföldi állampolgár, illetőleg a külföldi jogi személy tulajdonában álló épület, erre vonatkozó nemzetközi egyezmény (szerződés) vagy viszonosság esetén, az ilyen egyezményben (szerződésben), illetőleg viszonossági gyakorlatban megállapított terjedelemben;

d) a vallásfelekezetek tulajdonában álló, nyilvános istentiszteletre szolgáló templom és imaház, valamint az első fokú egyházi teendőket ellátó lelkész lakásául, illetőleg hivatali helyiségéül szolgáló épület;

e) az állampolgár tulajdonában álló, kizárólag a tulajdonos vagy házastársa által használt ipari műhely, ha abban javító-szolgáltató jellegű tevékenységet folytatnak;

f) a 2. §-ban nem említett épületek közül

1. a vasúti és közforgalmú közlekedési vállalat üzemi, üzleti és forgalmi célokra használt épülete;

2. a mező- és erdőgazdaság céljára a tulajdonos által használt vagy a mező- és erdőgazdasági ingatlannal együtt bérbeadott gazdasági épület;

3. a szociális és egészségügyi intézet, intézmény elhelyezésére használt épület;

4. a tanintézet, tanulóotthon és tanműhely, valamint a közművelődés céljára használt épület:

5. a sportlétesítmény;

6. a közterületen hatósági engedély alapján felállított elárusító bódé, a lakás céljára nem alkalmas és csak ideiglenes menedékhelyül szolgáló építmény és a fürdőfülke (kabin);

7. a múzeum céljára szolgáló épület;

8. a műemlékvédelem alatt álló, de lakás, illetőleg ipar, kereskedelem vagy egyéb hasznothajtó tevékenység céljára nem használt épület;

9. a temetkezési célra szolgáló épület és építmény.

4. §

(1) Az állampolgárok tulajdonában álló és a lakásfenntartó szövetkezeti - 1971. évi június hó 30. napját követően használatba vett - lakóépületek közül

a) 35 évig házadómentes:

- az állami eszközökből megvalósult tanácsi értékesítésű,

- az állami vállalatnál dolgozó munkások lakásépítésének támogatásával megvalósult,

- a lakásépítő szövetkezet útján megvalósult telepszerű, többszintes lakóépület;

b) 30 évig házadómentes:

- az Országos Takarékpénztár beruházásában épített telepszerű, többszintes társasház,

- az előbbiekben nem említett minden egyéb telepszerű többszintes és - az egyedi többszintes lakóházépítés keretében az Országos Takarékpénztár beruházásában létesített öröklakásos társasház kivételével - valamennyi szervezési (lebonyolítási) formában megvalósult egyedi többszintes társasház;

c) 25 évig házadómentes a családi ház, valamint az egyedi többszintes lakóházépítés keretében az Országos Takarékpénztár beruházásában létesített öröklakásos társasház.

(2) Az (1) bekezdés alapján házadómentesség csak akkor engedélyezhető, ha az építéshez és a használatbavételhez vagy a végleges fennmaradáshoz az építésügyi hatóság - jogszabályban meghatározott esetben - az engedélyt megadta.

(3) Nem illeti meg a házadómentesség az épületet:

- ha az 1974. évi január hó 1. napját követően kiadott építési engedély alapján épített lakóépület, illetőleg többlakásos épületben létesített lakás nagysága meghaladja az állampolgárok által építhető lakás nagyságának jogszabályban meghatározott mértékét, vagy

- ha a lakóépület, illetőleg lakás házértékadó alá esik.

(4) Az állami tulajdonban álló házingatlanok közül állampolgárok részére elidegenített lakóépületet (lakást) 5 évig házadómentesség illeti meg.

Házadókedvezmény

5. §

Házadókedvezményt kell engedélyezni az állampolgárok, illetőleg a lakásfenntartó szövetkezetek tulajdonában álló lakóépületek (családi házak, szövetkezeti és társasházak, szövetkezeti lakások és a társasházi öröklakások), továbbá az ezekhez tartozó épületrészek és építmények után, ha azokat felújítják, tatarozzák, helyreállítják, közművesítik vagy korszerűsítik. A házadókedvezmény előfeltétele az, hogy a lakóépület a 4. § (2) és (3) bekezdésében foglaltakra figyelemmel adómentes lehet.

A házadó fizetésére kötelezett

6. §

A házadót az épület tulajdonosa, illetőleg haszonélvezet esetében a haszonélvező (a továbbiakban: tulajdonos) terhére kell kivetni.

A házadó alapja

7. §

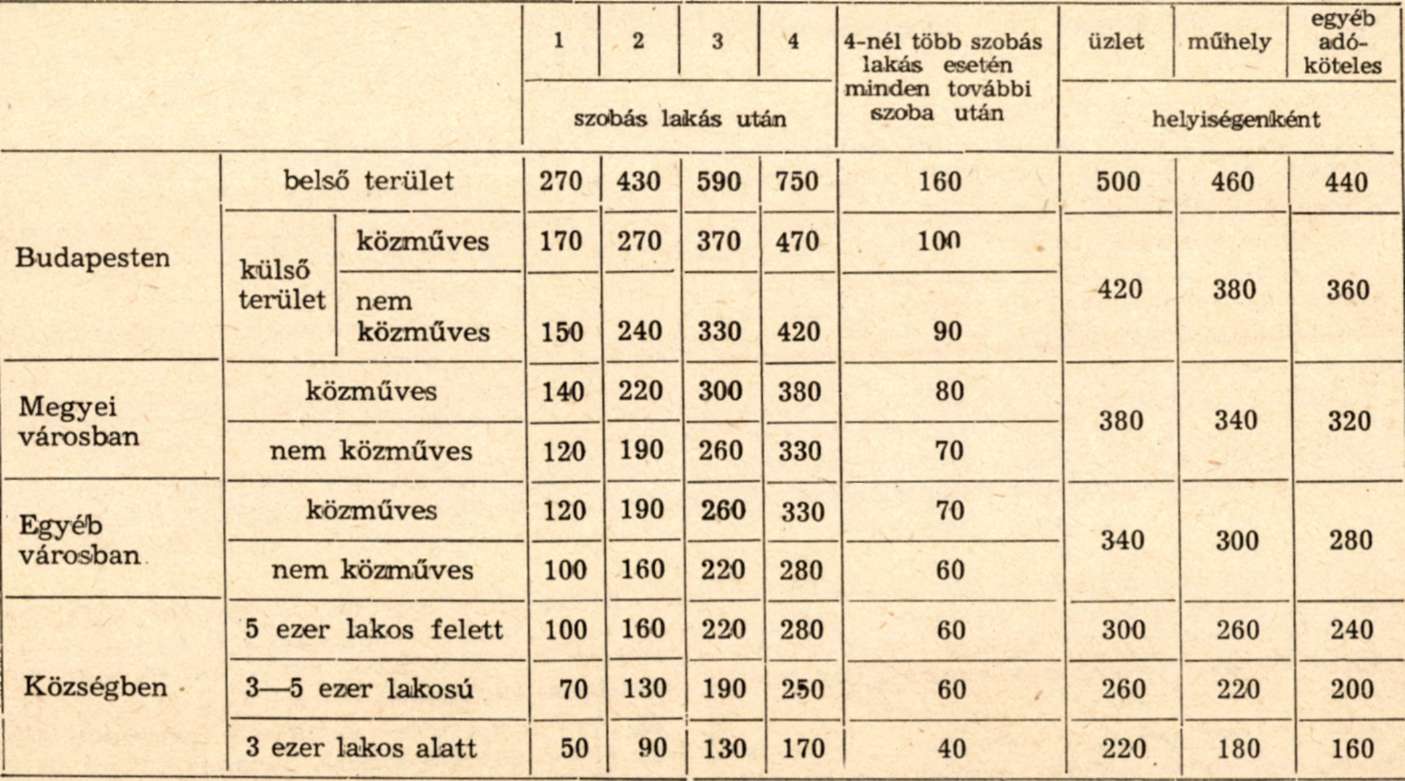

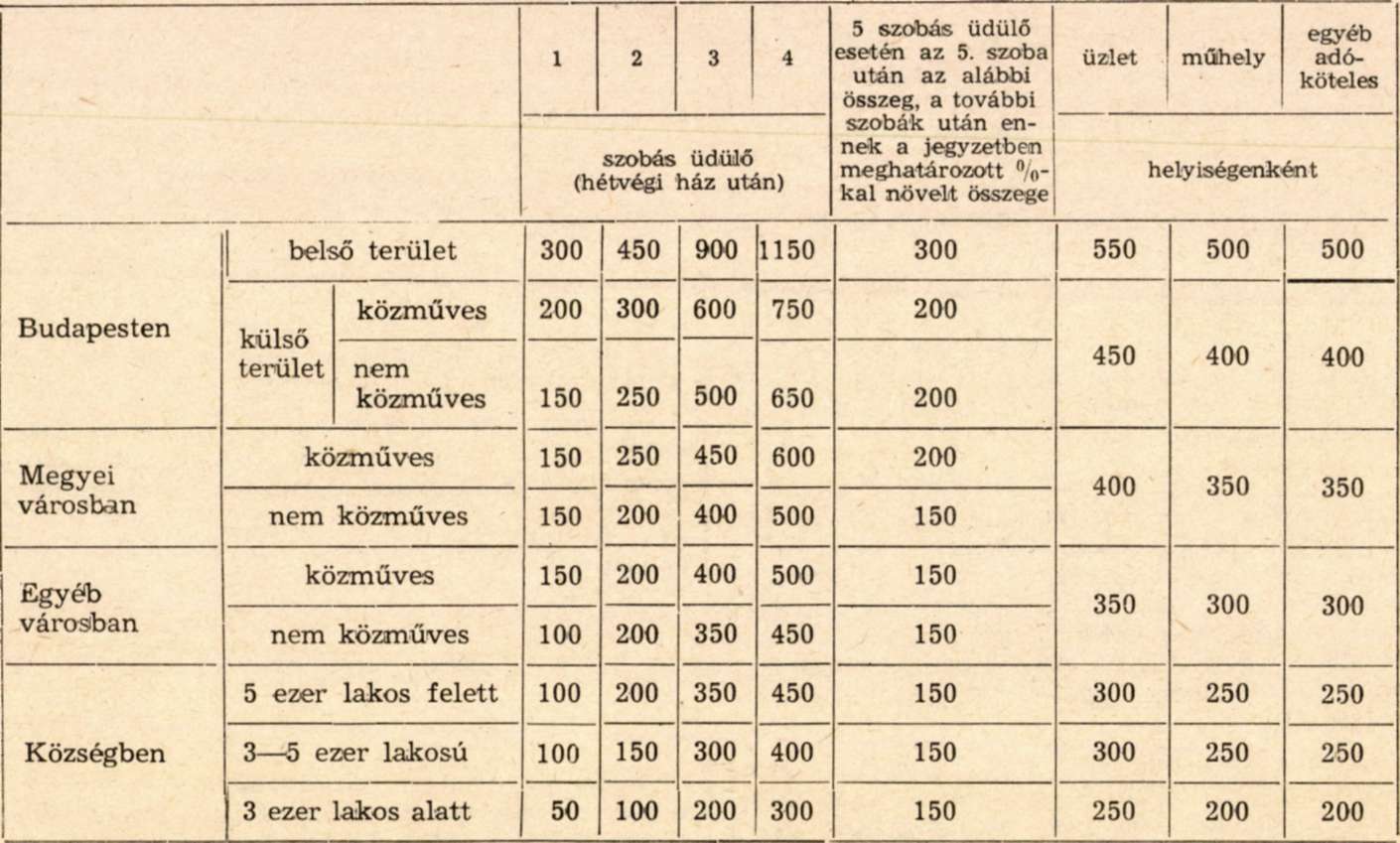

A házadó alapja az épületben levő - a pénzügyminiszter által meghatározott - lakószoba, üdülőszoba, üzlet, műhely és egyéb adóköteles helyiség.

A házadó mértéke

8. §

(1) Az évi házadót az a)-b) táblázat szerinti adótételek alapján kell kivetni. Az országos jelentőségű üdülőterülettel rendelkező községekben fekvő üdülő (üdülőegység) után az "egyéb városban" épült üdülőkre vonatkozó adótételt kell alkalmazni.

a) Lakóépület (lakás)

évi házadó forintösszege

b) Üdülő (hétvégi ház)

évi házadó forintösszege

(2) Azt, hogy adózás vonatkozásában mely területet kell belső területnek vagy külső területnek, illetőleg mely épületet kell közművesnek vagy nem közművesnek tekinteni, a pénzügyminiszter határozza meg.

(3) Az állampolgárok tulajdonában vagy vegyes tulajdonban álló - a lakások elosztásáról és a lakásbérletről szóló jogszabályok rendelkezéseinek megfelelően állandó lakás céljára bérbeadott - komfort nélküli bérlakásokra eső házadó kivetését a bérbeadás időtartamára mellőzni kell.

9. §

A 8. § (1) bekezdése szerint esedékes házadó indokolt esetben - a tulajdonos jövedelmi viszonyaira is tekintettel - csökkenthető vagy az alól mentesség engedélyezhető.

10. §

(1) A házadó bevallására, kivetésére és kezelésére vonatkozó eljárási szabályokat a pénzügyminiszter állapítja meg.

(2) Az adóbevallás késedelmes benyújtása miatt a házadót

a) 5%-kal, de legalább 20 forinttal emelten kell kivetni, ha a tulajdonos adóbevallását nem a megállapított határidőben adja be;

b) 20 %-kal, de legalább 50 forinttal emelten kell kivetni, ha a tulajdonos az adóbevallás beadására vagy a hiányok pótlására az adóhatóság által hozzá intézett felhívásnak az abban kitűzött határidő után, de 30 napon belül tesz eleget;

c) 50%-kal, de legalább 100 forinttal emelten kell kivetni, ha a tulajdonos a felhívás ellenére 30 napon belül nem ad adóbevallást.

II. fejezet

Házértékadó

11. §

(1) Az I. fejezetben szabályozott házadón felül házértékadó címén kell kivetni a pénzügyminiszter által meghatározott forgalmi értéket meghaladó, állampolgár tulajdonában álló lakóépület- (lakás-) tulajdon, illetőleg tulajdoni hányad, valamint üdülő- (üdülőegység-) tulajdon, illetőleg tulajdoni hányad forgalmi értékének a (3) bekezdésben meghatározott százalékos összegét.

(2) Az (1) bekezdés alapján fizetendő házértékadót a lakóépület (lakás) vagy üdülő (üdülőegység), illetőleg tulajdoni hányad tulajdonosa köteles megfizetni. Család osztatlan közös tulajdona esetében a tulajdonostárs családtagokat egyetemleges fizetési kötelezettség terheli.

(3) A házértékadó a forgalmi értéknek

a) évi 0,5 százaléka, ha a lakóépület, illetőleg az ingatlannyilvántartási különlapon felvett lakás - a benne levő valamennyi lakószoba számításbavételével - hatszobásnál nem nagyobb, és a lakás alapterülete nem haladja meg családi ház esetében a 140 négyzetmétert, családi háznak nem minősülő többlakásos épület esetében a 125 négyzetmétert;

b) évi 1 százaléka, ha a lakóépület, illetőleg az ingatlan-nyilvántartási különlapon felvett lakás hatszobásnál nagyobb, vagy nem nagyobb ugyan, de a lakás alapterülete meghaladja az a) pontban meghatározott mértéket;

c) évi 1 százaléka, ha az üdülő (üdülőegység) -a benne levő valamennyi üdülőszoba számításbavételével - háromszobásnál nem nagyobb, és alapterülete egy üdülőegységből álló családi üdülő esetében a 80 négyzetmétert, társasüdülőben vagy egynél több üdülőegységet magában foglaló üdülőépületben pedig a 60 négyzetmétert nem haladja meg;

d) évi 1,5 százaléka, ha az üdülő (üdülőegység) háromszobásnál nagyobb, vagy nem nagyobb ugyan, de alapterülete meghaladja a c) pontban meghatározott mértéket.

(4) Az első fokú adóhatóság különösen indokolt esetben - a család jövedelmi viszonyaira is tekintettel - a lakóépület (lakás) után fizetendő 1%-os házértékadót 0,5%-ban, az üdülő (üdülőegység) után fizetendő 1,5%-os házértékadót 1%-ban állapíthatja meg.

(5) Olyan esetben, amikor a lakóépületben (lakásban) a tulajdonos legalább három kiskorú gyermekével lakik együtt és a lakószobák száma az együttélő család lakásigényének alsó mértékét nem haladja meg, a házértékadó alapját kiskorú gyermekenként 100.000 forinttal csökkenteni kell. Az együttlakó családtagok egészségi állapota, illetőleg különböző neme miatt indokolt különszobával a lakásigény alsó mértékét növelni kell.

(6) Mentesül a házértékadó fizetése alól a tulajdonos, ha az (5) bekezdésben említett esetben a lakószobák száma az együttélő család lakásigényének alsó mértékénél legalább másfél szobával kevesebb.

III. fejezet

Vegyes rendelkezések

Jogorvoslatok

12. §

(1) A házadó, valamint a házértékadó tárgyában hozott határozat ellen az államigazgatási eljárás általános szabályairól szóló 1957. évi IV. törvény alapján fellebbezéssel lehet élni. (2) Mind a házadóval, mind a házértékadóval kapcsolatban hozott jogerős államigazgatási határozat a jogalap tekintetében - az (1) bekezdésben hivatkozott törvény 57. §-a (1) bekezdésének e) pontja alapján - bíróság előtt keresettel megtámadható.

Záró rendelkezések

13. §

(1) Ez a rendelet a kihirdetése napján lép hatályba. A házértékadóval kapcsolatos rendelkezéseket 1974. évi július hó 1. napjától, egyéb rendelkezéseit az 1975. évi január hó 1. napjától esedékes házadó megállapítása során kell első ízben figyelembe venni.

(2) Az 1971. évi július hó 1. napját megelőzően jogerős határozattal engedélyezett házadómentességek és házadókedvezmények eredeti időtartamuk lejártáig változatlan mértékben maradnak érvényben. Kivételt képeznek a 20/1959. (IV.16.) Korm. számú rendelet alapján 1962. december hó 31. napjáig létesült szövetkezeti lakóépületek (lakások), amelyek házadómentessége 25 évre módosul.

(3) 1974. évi december hó 31. napjával a házadóról szóló - a 18/1971. (IV. 28.) Korm. számú rendelettel, valamint az általános jövedelemadóról szóló 42/1971. (XII. 17.) Korm. számú rendelet 20. §-ának (1) bekezdésével módosított -49/1962. (XII. 31.) Korm. számú rendelet hatályát veszti.

(4) E rendelet végrehajtásáról - az építésügyi és városfejlesztési miniszter ügykörét érintő kérdésekben az építésügyi és városfejlesztési miniszterrel egyetértésben - a pénzügyminiszter gondoskodik, valamint felhatalmazást kap arra, hogy ezt a rendeletet a végrehajtási rendelettel együtt egységes szerkezetben közzétegye.

Aczél György s. k.,

a Minisztertanács elnökhelyettese