17/1975. (XII. 29.) ÉVM-ÁH együttes rendelet

az építési-szerelési munkák áráról

Az építési-szerelési munkák árát az 56/1967. (XII. 19.) Korm. rendelet 2. §-ának (1) és (2) bekezdése alapján - a közlekedés- és postaügyi miniszterrel, a mezőgazdasági és élelmezésügyi miniszterrel, a nehézipari miniszterrel, az Országos Vízügyi Hivatal elnökével, az Országos Anyag- és Árhivatal elnökével, továbbá a Fogyasztási Szövetkezetek Országos Tanácsával és az Ipari Szövetkezetek Országos Tanácsával egyetértésben - a következőképpen szabályozom:

A rendelet hatálya

1. §

(1) A rendelet hatálya - a (2) bekezdésben foglalt kivétellel - minden belföldön végzett építési-szerelési munkára kiterjed.

(2) A rendelet hatálya nem terjed ki:

a) a bányaépítési munkákra,

b) a kőolaj, kőolajtermékek és vegyitermékek vezetéképítési munkáira, továbbá a gáz-, a gőz-, a forróvíz- és a thermálvíz vezetékek építési munkáira, a kommunális jellegű elosztó és csatlakozó vezetékek kivételével,

c) a villamoshálózat szerelési és térvilágítás építési munkákra,

d) a helyszíni technológiai szerelési munkákra, a könnyűszerkezetes építési móddal megvalósított épületek kivételével,

e) a különleges postai építési-szerelési munkákra (távíró, távbeszélő, légvezeték, kábel),

f) a folyam- és tószabályozási kotrásra és az ezzel kapcsolatos tevékenységekre, valamint a kút- és talajmechanikai fúrási munkákra,

g) a tűzálló falazati munkákra,

h) a saját vállalkozásban végzett munkákra, kivéve, ha azok teljesítményértékének megállapítására más jogszabály e rendelet alkalmazását előírta,

i) a kisiparos által végzett építési-szerelési munkákra,

j) a külföldi vállalkozó által végzett építési-szerelési munkákra.

(3) A (2) bekezdés a)-g) pontjában említett, külön árszabályozó rendelkezések hatálya alá tartozó építési-szerelési munkák körét - tájékoztató jelleggel - az 1. számú melléklet tartalmazza.

(4) E rendelet alkalmazása során az egyes fogalmakat a 2. számú mellékletben foglaltak szerint kell értelmezni.

Az építőipari árformák

2. §

(1) Az építési-szerelési munkák

a) maximált vagy

b) szabad

árformába tartoznak.

(2) Maximált ár: az építési-szerelési munkának hatósági normák és előírások alapján kialakított ára, melynél magasabb ár nem számítható fel.

(3) Szabad ár: az építési-szerelési munkának a felek megegyezésével kialakított ára, melynek kialakítása során

a) az árképző tényezőket a vállalkozó szerződéskötéskor érvényes költségei alapján kell számításba venni, továbbá

b) a vállalkozói hasznot az 1022/1973. (VI. 27.) MT határozatban foglaltakra figyelemmel kell meghatározni.

3. §

(1) Maximált árformába tartoznak:

a) értékhatárra tekintet nélkül

- a szerződéskötési kötelezettség alá tartozó munkák,

- a lakásépítések, függetlenül azok megrendelőjétől,

- a vízgazdálkodási társulatok által vagy ezek megrendelésére végzett munkák;

b) az építési rovaton 500 ezer Ft értékhatárt meghaladó munkák közül

- a beruházások,

- a közforgalmi út-, híd- és vasútfenntartási munkák,

- a vízi építmények, vízvezetékek, szenny- és csapadékvízcsatornák fenntartási munkái.

(2) Szabad árformába tartoznak:

a) a műemlékek feltárási és helyreállítási munkái, a szerződéskötési kötelezettség alá tartozó munkák kivételével,

b) a kísérleti építmények, továbbá

c) az (1) bekezdésben nem említett építési-szerelési munkák.

(3) A főépítmény rendeltetésszerű használatához, környezetének kialakításához szükséges járulékos építmények (bekötővezetékek, utak és térburkolások, kerítések, támfalak, kertépítés, meglevő építmények állagvédelmét szolgáló műtárgyak stb.) árát a főépítményre érvényes árforma alkalmazásával kell kiszámítani, még akkor is, ha azok megvalósítására a megrendelő más vállalkozóval kötött építési szerződést.

(4) Az alvállalkozó munkájának ellenértékét a generálkivitelezőre érvényes árforma alkalmazásával kell kialakítani.

Az építési-szerelési munkák egységárképző tényezői

4. §

(1) Az egységárat - az alkalmazott árformára tekintet nélkül - a következő költségtényezők és árvetési séma szerint kell meghatározni:

a) közvetlen anyagköltség,

b) fuvarozási- és rakodási költség,

c) anyagköltség (a+b),

d) bérköltség,

e) gépköltség

f) vetítési alap (d+e),

g) építésvezetőségi általános költség,

h) díj (f+g),

i) egységár (c+h),

j) minőségi csökkentés,

k) osztályos egységár (i-j).

(2) Az egységár meghatározásának részletes szabályait a 3. számú melléklet, az árelemzés során használatos űrlapmintákat pedig az "A" és "B" minta tartalmazza.

(3) A nem építőipari ágazatba sorolt vállalatok (szövetkezetek) által kivitelezett, szabad árformába tartozó építési-szerelési munkák árvetését a vállalkozó ágazati besorolásának megfelelő önköltségszámítási szabályzattal összhangban kell kialakítani.

A közvetlen anyagköltség

5. §

(1) Közvetlen anyagköltségként kell előirányozni minden olyan felhasznált anyag (termék) értékét, amely a munkatételnek az Építő- és Szerelőipari Kivitelezési Szabályzatban (a továbbiakban: ÉKSZ), állami szabványban vagy műszaki előírásban előírt kivitelezéséhez - a felmerülő veszteséget is figyelembe véve - szükséges, tekintet nélkül arra, hogy az anyagot a szerkezetbe beépítik, vagy az a szerkezet megépítésekor csak elhasználódik.

(2) Közvetlen anyagköltségként nem vehetők figyelembe:

a) a kivitelezésnél alkalmazott gépek üzemeltetéséhez, fel- és leszereléséhez, a hozzájuk tartozó építmények (felvonótorony, darupálya, máglya stb.) létesítéséhez szükséges anyagok és tartalékalkatrészek költségei;

b) a rezsianyagok, a talpaslétra és bakállvány, a munka- és védőruhák, valamint egyéb fogyóeszközök költségei;

c) az épületek korszerűsítési és fenntartási munkáinál a lakosság (ideértve a társasházközösséget és a lakásfenntartó szövetkezetet is) által beszerzett és a helyszínen beszerelés céljából átadott alábbi lakásberendezések értéke:

- főzőkészülék (tűzhely, főzőlap stb.),

- fűtőberendezés (kazán, kályha, konvektor, fűtőtestek, keringtető szivattyú),

- melegvízellátó berendezés (gáz vízmelegítő, villanyboyler, fürdőkályha, ellenáramú készülék),

- házi vízellátáshoz tartozó tartály, hidrofor és szivattyú,

- egészségügyi berendezés (falikút, mosogató, fürdőkád, zuhanyozó, mosdó, WC-tartály és csésze stb.) a hozzá tartozó szerelvényekkel;

d) azoknak az anyagoknak (felszerelési és berendezési tárgyaknak) az értéke, amelyeken beépített (felszerelt) állapotban csupán felületi megmunkálást, impregnálást, javítást, igazítást, kiegészítő szerelvényezést kell végezni;

e) azoknak a berendezéseknek az értéke, amelyeket kijavítás vagy más szerkezet, vagy szerelvény javítása miatt időlegesen kibontanak, leszerelnek és visszaépítenek;

f) a közlekedési pályák szerkezetéből kibontott és ugyanazon hossz szelvényszakaszba visszaépített anyagok értéke.

(3) A (2) bekezdés c) pontjában említett lakásberendezések fogyasztói áron számított értéke után a vállalkozó anyagköltségként 3%-ot számíthat fel.

6. §

(1) A munkatétel egységének anyagszükségletét az Építőipari Költségszámítási Normák (a továbbiakban: ÉKN) anyagnormái, ezek hiányában a részletrajz, szabásjegyzék vagy műhelyrajz szerint műszakilag indokolt mérték alapján kell meghatározni.

(2) Az előirányozható közvetlen anyagköltséget az (1) bekezdés szerinti anyagszükséglet, továbbá a helyszíni bejárásról felvett jegyzőkönyv keltének időpontjában vagy a felek által együttesen megállapított, azt követő időpontban érvényes utánpótlási ár alapján kell meghatározni.

(3) Utánpótlási árként - a felek megegyezésétől függően - az Építőipari Cikklista és Anyagárjegyzékben közzétett árképzési anyagár is alkalmazható.

(4) A hatósági és vállalati árjegyzékekben nem szereplő termékek utánpótlási árát a szállítótól bekért árajánlat szerint vagy a hozzá legközelebb álló termék árjegyzéki árához történő arányosítással kell - a termék használati tulajdonságait és sorozatnagyságát is figyelembe véve - kialakítani. Az árarányosításra vonatkozó számítást meg kell őrizni.

(5) Ha a felhasználásra kerülő nem hatósági áras terméket a vállalkozó maga állítja elő, és a termékár arányosítással nem képezhető, vagy pedig az előállítási költséget az arányosítással képzett ár nem fedezi, az utánpótlási árat a termékre érvényes ágazati árvetési költségkalkuláció előírásai szerint kell kialakítani. Az árvetésben a teljes önköltség összegére legfeljebb 8% haszon számítható.

(6) Eltérő árjegyzéki árakon történő beszerzés esetén a felek megegyezhetnek az előző évi beszerzés összetétele alapján adódó átlagos (kevert) utánpótlási ár alkalmazásában. A több megye területén munkát végző vállalkozó a kő- és kavicsbányászati termékek átlagos utánpótlási árát megyénként köteles kiszámítani.

7. §

(1) Az idényáras anyagok utánpótlási árát az alapár (idényfelárat, illetve idényengedményt figyelmen kívül hagyó ár) szerint kell számításba venni. Ha a vállalkozó az árjegyzéki árakból eseti engedményt kap vagy eseti felárat fizet, utánpótlási árként ilyen esetben is az árjegyzéki árat kell figyelembe venni.

(2) A megrendelőtől beépítés céljából térítésmentesen átvett, valamint használt anyag esetén az anyagköltséget - az 5. § (2) bekezdésének c) pontjában említett lakásberendezések kivételével - úgy kell kialakítani, mintha a munka a vállalkozó által beszerzett új anyagból valósulna meg. A megrendelőtől átvett anyag számításba vett költségének 1,03-szorosát az építmény bruttó összegéből visszatérítésként kell levonni.

(3) A használt és az új anyag értéke közötti különbözetet a feleknek megegyezéssel kell meghatározniok, a használt anyag bedolgozása miatt esetlegesen jelentkező eltérő költségfelmerülések figyelembevételével.

A fuvarozási és rakodási költség

8. §

(1) Fuvarozási és rakodási költségként kell előirányozni a munkatétel kivitelezéséhez szükséges közvetlen anyagoknak a termelőhelyről, feladóállomásról a munkahelyi depóniáig - szükség szerint a központi telepen vagy közbenső depónián keresztül - történő továbbításának, valamint a föld, bontási anyag és törmelék elszállításának költségeit.

(2) A fuvarozási és rakodási költség körébe tartoznak:

a) a fuvardíjak és ezek mellékköltségei,

b) a rakodási és depóniaképzési költségek.

(3) Nem tartoznak a fuvarozási és rakodási költségek körébe:

a) a munkahelyi depóniától az anyagelőkészítő gépig, előállító telepig, illetve a bedolgozás helyéig végzett átlagos belső anyagmozgatás költségei,

b) a földmozgatások és talajcserék költségei 900 m szállítási távolságig,

c) az építőgépek oda- és visszaszállításával kapcsolatos költségek még akkor sem, ha ezek a költségvetésben önálló tételt képeznek,

d) a rezsianyagok, fogyóeszközök és egyes segédszerkezetek visszatérülő anyagainak fuvarozási és rakodási költségei.

(4) A kis fajlagos fuvarköltségű anyagok felszámítható együttes szállítási költségét az ÉKN táblázatok tartalmazzák.

(5) Az egyéb ("F" jelű) anyagok fuvarozási és rakodási költségét az ÉKN megfelelő fejezetének előírásai szerint kell számítani. Az ilyen anyagok fuvarozási és rakodási költségeként - a felek megegyezésétől függően - az Építőipari Cikklista és Anyagárjegyzékben közzétett szállítási költség is alkalmazható.

(6) A fuvarozási és rakodási költséget akkor szabad a központi telepen (közbenső depónián) keresztül történő fuvarozás feltételezésével meghatározni, ha

a) az építmény anyagszükséglete anyagfajtánként a nagyfogyasztói súlyhatárt nem éri el,

b) az anyagok folyamatos fogadásához és tárolásához az építési munkahely adottságai miatt a megrendelő megfelelő tárolóteret az építési munkahelyen nem biztosít,

c) az anyag vasúton a vállalkozó iparvágánnyal ellátott központi (vállalati, főépítésvezetőségi) telepére érkezik, feltéve, hogy a központi telep és az építési munkahely azonos város (község) területén van,

d) a segédszerkezeti anyagok anyagnormáit az ÉKN törtszámban fejezi ki.

(7) Ha a közvetlen anyag fuvarozási és rakodási költségét meghatározó feltételeket a költségvetés készítésekor a beszerzési hely vagy a fuvarozási mód bizonytalansága miatt kétséget kizáróan megállapítani nem lehet, a fuvarozási és rakodási költséget is az előző évi beszerzések összetétele alapján adódó súlyozott mértékben kell figyelembe venni. A több megye területén munkát végző vállalkozó az átlagos fuvarozási és rakodási költséget megyénként köteles kiszámítani.

A bérköltség

9. §

(1) Bérköltségként kell előirányozni a munkatétel kiírási szövegében meghatározott szerkezet vagy munka kivitelezéséhez szükséges élőmunka költségét.

(2) A bérköltség a következőket foglalja magában:

a) törzsbér,

b) bérkiegészítő fizetések,

c) bérpótlékok,

d) társadalombiztosítási járulék,

e) illetményadó.

(3) A bérköltség felszámítható mértékét a műszakilag indokolt munkaidő és a megfelelő szakma óraköltsége alapján kell megállapítani.

(4) A munkatétel kiírási szövegében meghatározott szerkezet vagy munka műszakilag indokolt munkaidő szükségletét az ÉKN munkaidő normák, vagy - azok hiányában - vállalati (szövetkezeti) normák alapján kell meghatározni.

(5) A maximált árak esetén alkalmazható óraköltséget az ÉKN általános előírása tartalmazza.

(6) Ha a munka körülményei miatt a munkavállalót bérpótlék illeti meg, a következőket szabad a törzsbérhez hozzászámítani:

a) az építési munkahely eseti, különleges feltételei miatt járó bérpótlékot (pl: fertőzésveszély miatt egészségügyi-, vízfolyás feletti pótlék, magassági-, mélységi pótlék),

b) azoknál az ÉKN tételeknél, amelyek kiírási szövege a munkaszint magasságának vagy mélységének szélső határait számszerű mértékben határozza meg, a szélső határt túllépő munkaszinten végzett munkákkal járó bérpótlékot.

(7) A (6) bekezdésben említett bérpótlékok gépi adatfeldolgozással készített költségvetés esetén munkanemenként önálló tételként is előirányozhatók.

(8) A megrendelő által teljesített munka ellenértékét a költségvetés szerinti bérköltségnek megfelelő összegben kell visszatérítésként levonásba hozni, feltéve, hogy e munkákkal kapcsolatos társadalombiztosítási járulék és illetményadó költségeket teljes egészében a megrendelő viseli.

A gépköltség

10. §

(1) Gépköltségként kell előirányozni az építési-szerelési munka kivitelezéséhez szükséges gépek műszakilag indokolt költségeit.

(2) A gépköltség a következő költségelemeket foglalja magában:

a) az energia, üzem-, kenő- és segédanyagok beszerzési értékét,

b) a gépkezelők bérét, társadalombiztosítási járulékát és illetményadóját,

c) a gépszállítási költséget, ideértve a kísérők bérét, társadalombiztosítási járulékát és illetményadóját is,

d) a gép fel- és leszerelési költségét, a géphez tartozó leágazó erőátviteli kábelvezetékek kiépítésének, lebontásának költségét,

e) a gép üzemeltetéséhez általában szükséges alapok és állványok megépítésének és elbontásának költségét,

f) a gép munkahelyen belüli helyzetváltoztatásával együttjáró költségét,

g) a gép értéke után számított amortizációt és eszközlekötési járulékot,

h) a gép fenntartási költségét, ideértve a javítóműhelybe történő oda- és visszaszállítás, valamint az ezzel kapcsolatos le- és felszerelési költségeket is, továbbá

i) a gépgazdálkodó szervezet költségét.

(3) A gépköltséget az ÉKN rendelkezései szerint

a) teljesítményarányosan,

b) építményarányosan vagy

c) időarányosan

kell meghatározni.

Az építésvezetőségi általános költség

11. §

(1) Építésvezetőségi (szerelésvezetőségi) általános költségként kell előirányozni a munkahelyi irányítással kapcsolatban felmerülő személyi és dologi költségeket.

(2) Az építésvezetőségi általános költség a következőket foglalja magában:

a) az építésvezetőségi személyzet, a biztonsági és forgalomelterelő őrök bérét, társadalombiztosítási járulékát és illetményadóját,

b) a védőételek, védőitalok és tisztálkodó szerek szolgáltatásával kapcsolatos költségeket, a munkaruhák és védőöltözetek, egyéni védő- és közös biztonsági felszerelések és készülékek elhasználódási költségeit,

c) az építési munkahelyen levő épületek és berendezések amortizációs, karbantartási és üzemeltetési költségét,

d) a munkaterek és keverőtelepek karbantartásával, megvilágításával összefüggő költségeket,

e) a közvetlen anyagköltségnél és a gépköltségnél fel nem sorolt rezsianyagok és fogyóeszközök költségeit,

f) a felszerelések, szerszámok, bakállványok, talpaslétrák, járópallók építésével, fektetésével, áthelyezésével és elbontásával kapcsolatos elhasználódási, bér-, fuvarozási- és rakodási költségeket,

g) az ÉKSZ-ben, állami szabványban vagy műszaki előírásban kötelezően előírt mintavételek és vizsgálatok költségeit, a 23. §-ban említettek kivételével, továbbá

h) a befejezés szakaszában levő épületek téli munkavégzésének folyó költségeit.

(3) Maximált ár esetén az építésvezetőségi általános költséget a bér- és gépköltség együttes összegére számított következő költségkulcsokkal kell előirányozni:

14. Irtás, ültetvényezés 10%

18. Időarányos gépköltség 10%

21. Földmunka 10%

24. Víztelenítés 10%

42. Burkolatok 20%

46. Épületüvegezés 20%

47. Szobafestő és mázoló munka 20%

48. Épülettartozékok 20%

58. Gyárkéményépítés 20%

Egyéb munkák 25%

Az építési-szerelési munkák osztályos árai

12. §

(1) Azoknál a munkatételeknél, amelyeknél az ÉKSZ minőségi osztályozástól függő követelményeket határoz meg, a kiírási szövegben utalni kell arra, hogy a felek milyen minőségű teljesítésben állapodtak meg.

(2) A 4-11. § szerint kiszámított egységárat

a) II. osztályú minőség esetén 2%-kal,

b) III. osztályú minőség esetén 5%-kal

kell csökkenteni, ha a felek a minőségi osztályozást az ÉKSZ rendelkezéseinek változatlan alkalmazásával állapítottak meg. Ellenkező esetben a csökkentés mértékét arányosítással kell megállapítani.

(3) Ha a felek a munkatétel minőségi osztályát nem határozták meg, és a szolgáltatás rendeltetéséből más nem következik, a II. osztályú (átlagos) teljesítést kell kikötöttnek tekinteni.

(4) A (2) bekezdésben foglalt rendelkezés nem alkalmazható, ha a felek I. osztálynál alacsonyabb minőségű ipari termék felhasználásával készülő szerkezetben állapodtak meg, a szerkezet egységárát ennek megfelelő anyagárral számították és a szerkezet csak az ipari termék hibáiból eredően alacsonyabb osztályú.

A különleges körülmények miatt keletkező többletköltségek

13. §

(1) Ha az építési-szerelési munkát el nem hárítható többletköltséget előidéző körülmények között kell végezni, a többletköltség mértékét a felek együttesen határozzák meg.

(2) Többletköltséget idézhet elő, ha

a) az építkezés tartama alatt is működő üzem érdekeihez kell igazodni,

b) az építési munkahelyen forgalom alatt levő út, vasút, híd vagy üzemeltetett vezeték halad át és az ebből eredő akadályoztatást a forgalom elterelésével, vágányzárral, vagy az üzemelésnek a kivitelezési munka tartama alatt való szüneteltetésével elhárítani nem lehet,

c) nagyfeszültségű áram közvetlen környezetében, kábel vagy csatornavezetékek között kell a munkát végezni,

d) a megrendelő érdekkörébe tartozó ok következtében a munkát víz- és energiaellátási korlátozás akadályozza,

e) az építési munkahelyen a munka tartama alatt meghatározott időszakban kivitelezési tilalom van vagy a munka végzése lehetetlen,

f) rendeltetésszerű használat alatt álló (pl: lakott) helyiségben kell a munkát végezni,

g) veszélyes helyzet vagy üzemzavar elhárítása, vagy a megrendelő üzemeltetési érdekeinek biztosítása végett éjjel vagy heti pihenőnapon, illetőleg munkaszüneti napon kell a munkát végezni,

h) vízi építményeknél, illetőleg víz felett vagy ártéri hidaknál a munkát kedvezőtlen munkahelyi körülmények (pl.: vízszintingadozás, belvíz) nehezítik,

i) az építési munkahelyen egyidőben dolgozó generálkivitelezők munkáját koordináló fővállalkozó nincs,

j) az építményt fokozatosan szolgáltatott tervek alapján kell kivitelezni,

k) irányvonattal érkező anyagot kell fogadni, kivéve az iparvágánnyal rendelkező, központi (vállalati, főépítésvezetőségi) telepre érkező anyagokat.

(3) Nem lehet többletköltséget felszámítani, ha

a) az a vállalkozó hibájából ered,

b) a vállalkozó a megrendelő hozzájárulása nélkül a tervtől eltérő megoldást alkalmaz, vagy

c) az a generálkivitelezői és alvállalkozói együttműködés hiányából származik.

(4) A különleges körülmények miatt felmerülő többletköltséget lehetőség szerint építményenként kell kiszámítani. A számítást megelőzően vizsgálni kell, hogy a (2) bekezdésben említett okok

a) melyike fordul elő a kivitelezés tartama alatt,

b) az építmény egészére vagy csak meghatározott részére nézve, illetőleg a kivitelezés teljes vagy csak részleges tartama alatt állnak-e fenn,

c) a nyersköltség melyik költségtényezőjében okoznak olyan többletköltséget, amely más címen nem térül meg.

(5) A különleges körülmények miatt felmerülő többletköltséget a következőképpen kell megállapítani:

a) ha a többletköltség csak néhány költségvetési tétel kivitelezésével kapcsolatban merül fel, módosított "M" tételt kell képezni;

b) ha a különleges körülmény hatását segédszerkezettel, helyettesítő megoldással közömbösíteni lehet, a megoldás költségeit a költségvetésben tételesen kell előirányozni;

c) az előre nem látható eseti különleges körülmény miatt jelentkező többletköltséget az építési naplóban rögzített és a megrendelő által elismert összegben többletmunkaként kell számításba venni;

d) az a)-c) pont alá nem tartozó, tartósan fennálló körülmények esetén a többletköltséget az építmény nyersköltségére vetített pótlék felszámításával kell előirányozni;

e) a közlekedési pályán a forgalom fenntartása mellett végzett építési-szerelési munka többletköltségeit a Közlekedés- és Postaügyi Minisztérium külön előírásai szerint kell megállapítani.

14. §

(1) A várható többletköltségek arányának helyes megállapítása érdekében a feleknek az építmény nyersköltségét - az árformára tekintet nélkül - a költségkivonattal költségtényezőkre kell felbontaniuk. A 13. § (2) bekezdésében foglalt jogcímek szerint a feleknek - a tervező bevonásával - együttesen kell megállapítaniuk a (2) bekezdésben felsorolt költségtényezőkben várhatóan felmerülő többletköltséget. A vonatkozó számítást a "C" mintának megfelelően kell elvégezni.

(2) A 13. § (5) bekezdésének d) pontjában említett pótlék meghatározásánál a következő nyersköltség elemek többletköltségét lehet számításba venni:

a) a fuvarozási és rakodási költség,

b) a bérköltség,

c) a teljesítményarányos gépköltségek,

d) a b)-c) alatti tételek után az árvetési séma szerint járó építésvezetőségi általános költség.

(3) A nagyberuházásoknál az építtető köteles gondoskodni arról, hogy a pótlék megállapítására irányuló eljárásban a felügyeleti szerve, valamint az ár- és számlaellenőrzést gyakorló bank közreműködhessen.

A pót- és tervmódosításos munka felára

15. §

(1) A beruházások kivitelezése során a vállalkozó

a) a megrendelt pótmunkák (a kivitelezési tervdokumentációban nem szereplő építési-szerelési munkák),

b) a tervmódosítás miatt az elmaradó tételek helyébe lépő munkák, továbbá

c) a tervmódosítás miatt felmerülő bontási munkák

nyersköltsége után 3% felárat érvényesíthet.

(2) A felár vetítési alapjába a vállalkozó kezdeményezéséből eredő tervmódosítások nem vonhatók be kivéve, ha azt a terv hibája teszi szükségessé.

Az anyagárkülönbözetek

16. §

(1) Az anyagok utánpótlási árában a kivitelezés tartama alatt bekövetkező hatósági intézkedésekből eredő változást - a (2) bekezdésben foglaltak kivételével - a vállalkozó a "D" minta szerinti anyagárkülönbözeti kimutatás alapján érvényesítheti. Hatósági intézkedésből eredő árváltozásnak kell tekinteni a 6. § (2) bekezdés szerinti időpont és a számla (rész-számla) kiállításának időpontja között bekövetkezett minden olyan termékár változtatást, amelynek

a) a termelői vagy a fogyasztói ára hatósági ár, illetőleg

b) elszámolására az árhatóság külön intézkedik.

(2) Az anyagárkülönbözet (1) bekezdés szerinti érvényesítése helyett a felek árkockázati fedezet alkalmazásában állapodhatnak meg. Az árkockázati fedezet mértéke a pótlékokkal és felárakkal módosított nyersköltségre vetítve, havi 3,0 ezrelék. A föld- és sziklamunkák fejezetébe tartozó, továbbá tájékoztató egységáras tételek árösszege után árkockázati fedezet nem számítható fel.

(3) Az árkockázati fedezetet a 6. § (2) bekezdése szerinti időpont, továbbá a szerződésben építményenként meghatározott (a megrendelő késedelme esetén a tényleges) teljesítési időpont között eltelt teljes naptári hónapok száma alapján kell számítani.

(4) Az árkockázati fedezetet a 6. § (2) bekezdése szerinti időpont és a számla (rész-számla) kiállításának időpontja között eltelt teljes naptári hónapok száma alapján kell számítani, ha

a) a szerződés alapján több építmény valósul meg, és az egyes építményekre a felek külön teljesítési határidőben nem állapodnak meg,

b) egy építményről több rész-számla készül.

(5) A korábbi számlákban elszámolt teljesítmény értékét az árkockázati fedezet vetítési alapjaként a (4) bekezdésben említett esetekben nem szabad számításba venni.

(6) Az építmény egy részének anyagárkülönbözetét az (1) bekezdés, más részét pedig a (2) bekezdésben foglaltak szerint elszámolni nem szabad.

(7) Az (1) és a (2) bekezdésben foglaltak nem alkalmazhatók a lakosság megrendelésére végzett olyan munkáknál, amelyekre a vállalkozó előleget vesz fel.

(8) Az árhatóság az árkockázati fedezet mértékét az éves ártervnek megfelelően módosíthatja.

(9) A nagyberuházások árkockázati fedezetének mértékét és elszámolásának módját az árhatóság - a beruházó felügyeleti szervének javaslatára - a (2)-(7) bekezdésben foglaltaktól eltérően is megállapíthatja.

A munkásellátási költségek

17. §

(1) Munkásellátási költségként kell előirányozni a nem állandó lakóhelyükön foglalkoztatott termelő munkavállalókkal kapcsolatos következő költségeket:

a) az állandó szállások, illetőleg az állandó szállásokat helyettesítő megoldások (bérlemények, lakókocsik, ideiglenes szállások) költségeit,

b) a vállalkozó által viselt utaztatási költségeket,

c) a különélési pótlék költségét, továbbá

d) a kiküldetési költségeket.

(2) Maximált árforma esetén a munkásellátási költségeket az építmény alapösszegére vetített következő költségkulcsokkal kell számításba venni:

a) nagyberuházásoknál, szerződéskötési kötelezettség alá tartozó munkáknál, a hidak építményfőcsoportba, a vízi építmények főcsoportból a 312 és 313 csoportba tartozó építményeknél, valamint bármely munkánál a (3) bekezdés szerinti körzetekben 3,0%,

b) az a) pontban nem említett munkáknál,

- minisztérium, illetőleg országos hatáskörű szerv felügyelete alá tartozó építőipari vállalat kivitelezése esetén 2,0%,

- tanácsi felügyelet alá tartozó építőipari vállalat kivitelezése esetén 1,5%,

- építőipari szövetkezetek a nem saját járásuk területén kivitelezett munkáknál 1,5%,

- egyéb szervezet kivitelezése esetén 1,0%.

(3) A (2) bekezdés a) pontjában említett költségkulcs a szerződéskötési kötelezettség alá nem tartozó munkák esetében Budapest, Miskolc, Szeged, Debrecen, Győr és Pécs igazgatási területén alkalmazható.

(4) Az árhatóság indokolt esetben az alkalmazható költségkulcsot a (2) bekezdésben foglaltaktól eltérően is megállapíthatja.

(5) Ha a megrendelő a vállalkozó részére munkásellátási szolgáltatást nyújt, ennek arányos ellenértékét a szerződés mellékletét képező jegyzőkönyvben kell rögzíteni és a bruttó költségvetési összegből levonni.

A bruttó haszon

18. §

(1) Bruttó haszonként kell előirányozni

a) a központi irányítás költségeinek,

b) az elkülönített (eszközlekötési járulék, műszaki fejlesztési, garanciális stb.) költségeknek,

c) a külön rendelkezések szerint a termelő munkavállalók közvetlen bérösztönzésére fordítandó összegek fedezetét, továbbá

d) a vállalkozói hasznot.

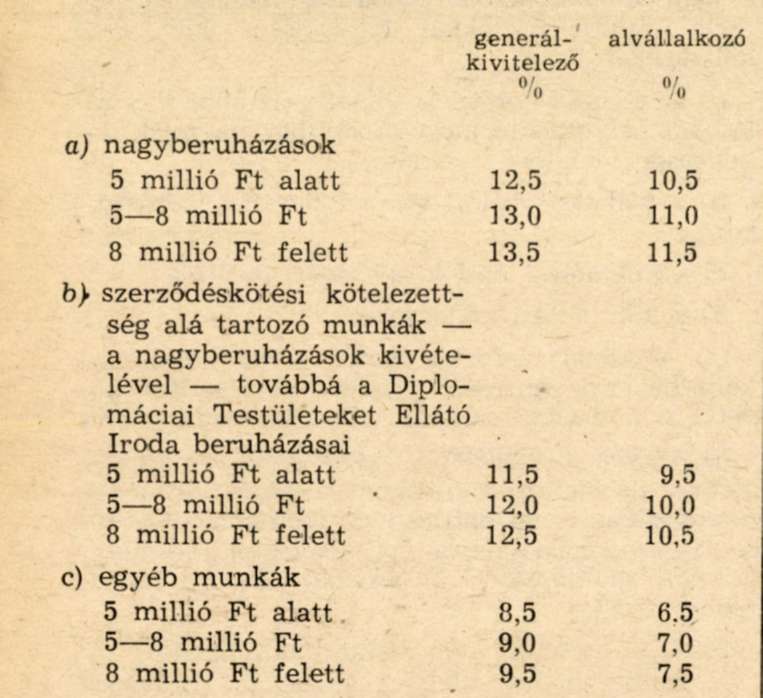

(2) Maximált árforma esetén a bruttó haszon összegét az építmény alapösszegére vetített következő költségkulcsokkal kell meghatározni:

(3) Az építtető közvetlen megrendelésére végzett szak- és szerelőipari munkák bruttó haszon összegét az alvállalkozói költségkulcsokkal kell meghatározni.

(4) A (2) bekezdés szerinti értékhatáronként megkülönböztetett bruttó haszonkulcsot építményenként, illetőleg - ha az építmény egyes részei is elszámolhatók - az elszámolt részek alapösszegének megfelelően kell alkalmazni.

(5) Ha az alvállalkozó az 1. § (2) bekezdésében említett munkát végez, a generálkivitelező annak költségvetési összege után 2,0% bruttó hasznot érvényesíthet.

19. §

Ha a maximált ár a társadalmilag szükséges termelési költségekhez képest különösen aránytalan, az árhatóság az általa megállapított körben és mértékben

a) árengedményt írhat elő, vagy

b) felár felszámítását engedélyezheti.

A felvonulási költség

20. §

(1) A vállalkozó munkahelyre településéhez szükséges ideiglenes építmények és berendezések építésével és lebontásával kapcsolatos költségeket felvonulási költség címén kell előirányozni.

(2) A felvonulási költség a következőket foglalja magában:

a) a felvonulási terület előkészítésének (terepelőkészítés legfeljebb 20 cm vastagságban végzett földmunkával, felszíni vízelvezetés, tároló- és munkaterek stabilizált padozata, vermek és szemétgödrök) költségei,

b) a felvonulási építmények (igazgatási, szociális és egészségügyi épületek, üzemi építmények, munkahelyi laboratóriumok, szokványos kerítések, kapuk, munkahelyi gyalogutak és járdák, valamint a fentieket helyettesítő megoldások) költségei,

c) a munkahelyi berendezések (munkapadok, anyagelválasztó rekeszek, mobil tárolók, kiépítést nem igénylő táblák, korlátok, lámpák, jelzések és egyéb felszerelési tárgyak) költségei, továbbá

d) a befejezési szakaszban levő épületek téli munkavégzéséhez alkalmazott berendezések költségei.

(3) Maximált árforma esetén a felvonulási költséget az építmények nettó összegére vetített következő költségkulcsokkal kell számításba venni:

a) általában 0,8%,

b) ha az irányított munkaerők aránya 20%-ot meghalad 1,2%,

c) az építtető közvetlen megbízására végzett szak-szerelőipari, felvonószerelési, hő- és savszigetelési munkák esetében 0,5%.

(4) A nagyberuházások felvonulási költségeinek mértékét az árhatóság - a beruházó felügyeleti szervének javaslatára - a (3) bekezdésben foglaltaktól eltérően is megállapíthatja.

(5) Ha a megrendelő a vállalkozó részére felvonulási szolgáltatást nyújt, ennek arányos ellenértékét a szerződés mellékletét képező jegyzőkönyvben kell rögzíteni és a bruttó költségvetési összegből levonni.

A kivitelezés ideiglenes melléképítményeinek költségei

21. §

A kivitelezés ideiglenes melléképítményeinek költségeiként kell előirányozni a 2. számú melléklet 11. pontjában meghatározott építményekkel és berendezésekkel kapcsolatos költségeket.

A tartalékkeret

22. §

A többletmunkák fedezetére az építmények felvonulási költséggel növelt nettó költségvetési összege után a következő kulcsok szerint kell tartalékkeretet előirányozni:

a) fenntartási munkáknál és 500 000 Ft-ot meg nem haladó építési beruházásoknál 10%,

b) egyéb esetekben 5%.

A költségtérítések

23. §

(1) Költségtérítésként kell előirányozni az építmény érdekében felmerült, a vállalkozó által fizetett

a) jogdíjakat, továbbá

b) nem építőipari szolgáltatások díját.

(2) A vállalkozó a költségtérítésként elszámolt költségeket járulékos költséggel nem pótlékolhatja.

Az árképzési kiadványok alkalmazása

24. §

Az építési-szerelési munkák árképzésénél és költségvetésének készítésénél - ha az árhatóság másként nem rendelkezik - az ÉKN-t kell alkalmazni.

Az irányáras egységárgyűjtemények és árjegyzékek

25. §

(1) Az irányáras egységárgyűjtemények és árjegyzékek átlagosított költségfeltételek figyelembevételével kialakított egységárakat (komplex árakat), továbbá rendeltetési egységre vagy az építmény terjedelmének egységére számított építményárakat tartalmaznak.

(2) Az árhatóság által kiadott vagy jóváhagyott irányáras egységárgyűjtemények és árjegyzékek - ha a kötelező alkalmazásukról az árhatóság nem intézkedett - a felek közös megegyezése esetén alkalmazhatók.

(3) Az árhatóság által kiadott vagy jóváhagyott irányáras egységárgyűjtemények és árjegyzékek alkalmazása esetén

a) az egységárra vonatkozóan árelemzést,

b) az építményárakra vonatkozóan pedig tételes költségvetést

nem kell készíteni.

A helyszíni bejárás

26. §

(1) Az építési-szerelési munka költségvetésének elkészítéséhez szükséges adatok megállapítása érdekében helyszíni bejárást kell tartani. A helyszíni bejárást - eltérő megállapodás hiányában - a tervező köteles előkészíteni és megszervezni.

(2) A helyszíni bejárásra meg kell hívni

a) a megrendelőt,

b) a vállalkozót (fővállalkozót, generálkivitelezőt),

c) az altervezőt,

d) nagyberuházás esetén a beruházó felügyeleti szervét,

e) az ár- és számlaellenőrzést gyakorló bankot, továbbá

f) - a szükséghez képest - a közreműködő alvállalkozó, szállító, fuvarozó és egyéb szervezeteket.

(3) A tervező a meghívókat a helyszíni bejárás kitűzött időpontja előtt - a postára adástól számítva - 15 nappal köteles az érdekelteknek megküldeni. A megrendelőnek és a vállalkozónak szóló meghívóhoz csatolni kell:

a) a helyszínrajzot,

b) az építmény megvalósításához szükséges fontosabb, továbbá különleges fuvarozást igénylő (túlsúlypótlékos, nagyterjedelmű) anyagok mennyiségi adatait,

c) az organizáció vázlatát (a meglevő és tervezett építmények, a szállítási útvonalak és ideiglenes közlekedési pályák, föld-, anyagnyerőhelyek, depónia helyek, a darupályák, emelőberendezések bejelölésével),

d) a tervezett építmények olyan vázlatát és egyszerűsített műszaki leírását, amelyből azok lényeges méretei, szerkezetei, technológiai és építésgépesítési jellemzői megállapíthatók, valamint

e) - a szükséghez képest - a talajmechanikai adatokat.

(4) A meghívottaknak a helyszíni bejáráson érdemi állásfoglalásra és kötelezettségvállalásra feljogosított kiküldöttekkel kell magukat képviseltetniük.

(5) A helyszíni bejáráson gondoskodni kell a beruházás egészére vonatkozó általános, valamint az egyes építményekhez kapcsolódó részletes organizációs tervek összhangjáról. Ennek érdekében a generáltervező és az altervező által készítendő költségvetések összehangolására lehetőleg együttes bejárást kell tartani. Ha az altervezőnek az általa készítendő tervet és költségvetést korábban kell szolgáltatnia, a helyszíni bejárás előkészítéséről és megszervezéséről az altervező köteles gondoskodni. Ilyen esetben a helyszíni bejárásra a generáltervezőt is meg kell hívni.

(6) A helyszíni bejárást úgy kell megszervezni, hogy azon az építmény árának kialakításához szükséges adatok és feltételek, az építtető és a generálkivitelező, továbbá a generálkivitelező és az alvállalkozó viszonylatában egyaránt rögzíthetők legyenek. A generálkivitelező köteles a helyszíni bejárásba az alvállalkozókat bevonni, hogy azok az érdekeik érvényesítéséről gondoskodhassanak.

27. §

(1) A helyszíni bejárásról jegyzőkönyvet kell felvenni. A jegyzőkönyvben rögzíteni kell:

a) az árformát meghatározó feltételeket;

b) azt, hogy mely időpontban érvényes utánpótlási anyagárakat kell az anyagköltség kiszámításánál figyelembe venni,

c) az anyagköltség kiszámításához szükséges egyéb adatokat, továbbá

d) az egységárakat, a pótlékokat, a felárakat, az engedményeket, a felvonulási költségeket, a kivitelezés ideiglenes melléképítményeinek költségeit befolyásoló, valamint a költségvetés elkészítéséhez általában szükséges egyéb adatokat és körülményeket.

(2) Az alkalmazandó árformát meghatározó feltételek a következők:

a) az építési-szerelési munkára vonatkozó szerződéskötési kötelezettséget megalapító feltételek, továbbá

b) az építési-szerelési munka műszaki jellege (beruházási munka, fenntartási munka, műemlékfeltárás és helyreállítás, kísérleti építmény stb.).

(3) Az egyes anyagok költségének kiszámításához szükséges egyéb adatok a következők:

a) az anyagok beszerzési (származási) helye (termelő, termelőeszköz-kereskedelmi vállalat, egyéb beszerzési telephely),

b) a segédszerkezeti anyagok felhasználására vonatkozó adatok,

c) utalás arra, hogy utánpótlási árként, valamint fuvarozási és rakodási költségként az Építőipari Cikklista és Anyagárjegyzékben foglaltak milyen körben kerülnek alkalmazásra,

d) a vasúton érkező anyagok fogadására alkalmas vasútállomás (nyíltvonali kirakási hely) megjelölése,

e) a közúti szállítás útvonala, annak hossza, az út minősége és a rakodások (depóniaképzések) száma, továbbá

f) a különleges fuvarozásra való igény.

(4) A 6. § (6) bekezdésének és a 8. § (7) bekezdésének alkalmazásában való megállapodás esetén az utánpótlási anyagokra, továbbá az azokhoz kapcsolódó kevert fuvarozási és rakodási költségekre vonatkozó számítást a vállalkozónak a jegyzőkönyvhöz kell csatolnia.

(5) Az egységárak képzéséhez és a költségvetés készítéséhez szükséges adatok különösen a következők:

a) az időarányosan és építményarányosan elszámolható gépek költségeinek előirányzásához szükséges adatok és feltételek,

b) a munkatételek (szerkezetek) minőségi osztályos követelményei,

c) a többletköltséget előidéző különleges körülmények és az előirányzás módja,

d) az építtető által a vállalkozó részére nyújtott felvonulási szolgáltatások,

e) a kivitelezés ideiglenes melléképítményeire vonatkozó adatok,

f) az elektronikus géppel való költségvetés készítésére vonatkozó megállapodás, továbbá

g) utalás az irányáras egységárgyűjtemények és árjegyzékek alkalmazására.

(6) Az adatok rögzítése során keletkező véleményeltéréseket az érdekelt felek álláspontjának megfelelően jegyzőkönyvbe kell foglalni. Maximált ár körében a költségvetést - a véleményeltérések megszüntetéséig - a tervező adatai alapján kell elkészíteni.

(7) Ha a helyszíni bejárás időpontjában a kivitelező nem ismert, az (1) bekezdésben említett adatokat a várható feltételek szerint kell rögzíteni. Ilyen esetben a költségvetést mindig a maximált árformára érvényes rendelkezések szerint kell elkészíteni.

A költségvetés elkészítése

28. §

(1) Az építési-szerelési munkák költségeit - a helyszíni bejáráson rögzített feltételek és adatok alapján - építményenként összeállított költségvetésben kell előirányozni.

(2) Ha a felek másként nem állapodnak meg, költségvetést nem kell készíteni és munkajegyzék vagy építési (felmérési) napló alapján összeállított számlával kell elszámolni:

a) az élet-, vagy közbiztonságot veszélyeztető állapot megelőzéséhez vagy megszüntetéséhez, illetőleg kár elhárításához szükséges munkákat, továbbá

b) az 50 ezer forint értékhatárt meg nem haladó fenntartási munkákat.

(3) Ha az építmény korszerűsítésével és fenntartásával kapcsolatos munkák során a szükséges feltárás nem végezhető el, és emiatt a sérült szerkezetek mennyisége vagy azok rejtett hibái megfelelő biztonsággal előzetesen nem állapíthatók meg, a költségvetést két ütemben kell elkészíteni. Az első ütemben készített költségvetésben a meg nem határozható munkák értékét becsült keretösszeggel kell előirányozni. A második ütemben készített költségvetésben - a szerződéskötéskor érvényes árak alapján - tételesen kell e munkarészek értékét előirányozni és ennek alapján elszámolni.

(4) A költségvetés elkészítésére vonatkozó részletes tartalmi és eljárási szabályokat a 4. számú melléklet tartalmazza.

(5) A költségvetési mennyiségek meghatározásához az 5. számú mellékletben foglaltaknak megfelelően idomtervet és méretkimutatást, valamint anyagkivonatot kell készíteni és azt a kivitelezési tervdokumentációhoz csatolni.

(6) Nagyberuházások és célcsoportos beruházások költségvetéseit általában számítógépes rendszerben kell elkészíteni. Egyéb munkák költségvetését akkor kell számítógépes rendszerben készíteni, ha a felek ebben állapodtak meg.

Az építési-szerelési munkák vállalati összegének meghatározása

29. §

Az építési-szerelési munkák ellenértékét az építési szerződésben

a) tételes költségvetés alapján vagy

b) átalányárral

kell meghatározni.

A tételes költségvetés

30. §

(1) Az építtető a szerződéskötési felhíváshoz - a (2) bekezdésben, a 28. § (2) bekezdésében és a 31. § (1) bekezdésének a) és b) pontjában említett esetek kivételével - az e rendelet előírásainak megfelelően készített költségvetést köteles csatolni.

(2) Beárazatlan költségvetést lehet csatolni a szerződéskötési felhíváshoz

a) ha az építési-szerelési munka szabad árformába tartozik,

b) maximált árformába tartozó közlekedési pályák munkáinál akkor, ha a felek előzetesen ebben állapodtak meg.

(3) A vállalkozó az (1) bekezdés szerinti költségvetéshez tételesen és számszerűen indokolt észrevételt tehet. A kivitelezési tervdokumentációval kapcsolatos észrevételeket el kell különíteni az árészrevételektől. Az észrevételeket - a "H" és az "I" minta szerint - a költségvetés tételrendjével és tagozódásával összhangban kell összeállítani. Az észrevételeknek a költségvetés értékrovataira gyakorolt hatását a munkanem összesítőkön és költségvetési összesítőkön keresztül kell vezetni. Az elektronikus gépi adatszolgáltatással készített költségvetés észrevételezésének módja tekintetében a felek megállapodása az irányadó.

(4) A vállalkozó a (2) bekezdésben említett esetekben ajánlatát a költségvetés beárazásával teheti meg: a beárazott költségvetéshez köteles az "A" és "B" minta szerinti árvetést, illetőleg egységárelemzést csatolni. Ha a vállalkozó a költségvetés műszaki tartalmával nem ért egyet, ezt az ajánlattal egyidejűleg kell közölnie.

(5) A megrendelő köteles meggyőződni arról, hogy a vállalkozó ajánlati költségvetése megfelel-e a hatósági árszabályozó rendelkezéseknek.

Az átalányár

31. §

(1) Átalányárra megállapodást a felek a következő módon köthetnek:

a) az árhatóság által jóváhagyott vállalati árjegyzéki építményárak alkalmazásával,

b) szabad árformába tartozó munkáknál úgy, hogy a teljesítés ellenértékét egy összegben határozzák meg,

c) maximált árformába tartozó munkáknál úgy, hogy az építmény, illetőleg annak alépítményi vagy felépítményi és befejező részének ellenértékét a 30. § szerint készített tételes költségvetés - vagy korábban megvalósult ugyanilyen épületről készült számla - alapján egy összegben határozzák meg.

(2) Az (1) bekezdés c) pontja alá tartozó esetben az átalányár összegének a kiszámításánál az utánpótlási anyagárak változását csak a 16. § (2) bekezdésében foglaltaknak megfelelően - árkockázati fedezet alkalmazásával - szabad figyelembe venni. Az így meghatározott átalányár a tételes költségvetés összegét a tartalékkeretnek megállapodás szerinti részével, legfeljebb a tartalékkeret teljes összegével haladhatja meg.

(3) Az átalányáron felül csak az esetleges pótmunkák számolhatók el.

(4) Átalányáras szerződésre a felek legkésőbb a felépítményi munkák megkezdésének napjáig térhetnek át. Ilyen esetben a szerződés megkötéséig elvégzett alépítményi munkákat tételesen kell elszámolni.

(5) A kivitelezés ideiglenes melléképítményeire átalányáras megállapodás nem köthető.

Vegyes rendelkezések

32. §

Az 5/1968. (IV. 6.) ÉVM rendelet melléklete 5. §-ának a célszerű műszaki megoldás ellenértékére vonatkozó rendelkezése nem alkalmazható

a) a lakosság megrendelésére végzett munkáknál,

b) a kivitelezés ideiglenes melléképítményeinél,

c) ha a javasolt megoldás a munka- és balesetvédelmet veszélyezteti,

d) ha a kivitelezési tervdokumentációt a munka kivitelezője készítette.

33. §

Ha a felek a megrendelő érdekkörébe tartozó okból a kivitelezés szüneteltetésében állapodtak meg, a vállalkozó az építési-szerelési munka árában a következőket számíthatja fel:

a) a szüneteltetés kezdetéig végzett építési-szerelési munka értékét,

b) a szükséges állagmegóvási munka értékét,

c) az építési munkahelyen maradó anyagok depónia áron számított értékét,

d) a vállalkozó által továbbszállított anyagok fuvarozási és rakodási költségét, továbbá

e) megállapodás alapján az építési munkahelyen maradó, a vállalkozó tulajdonát képező álló- és forgóeszközök értéke után felmerülő eszközlekötési járulékot, amortizációt, kamatterhet, a bérelt munkaeszközök bérleti díját, valamint az esetleges őrzési költséget.

Hatálybaléptető rendelkezések

34. §

(1) Ez a rendelet a kihirdetése napján lép hatályba; rendelkezéseit az 1976. január 1. napját követően kötött építési szerződéseknél kell alkalmazni.

(2) A rendelet hatálybalépésével egyidejűleg a 20/1972. (XII. 5.) ÉVM-ÁH rendelet hatályát veszti; az 5/1968. (IV. 6.) ÉVM rendelet mellékletének 5. §-a pedig a 32. § szerint módosul.

(3) E rendelet mellékleteit az Árszabályozás és Termékforgalmazás, valamint az Építésügyi Értesítő című hivatalos lapokban kell közzétenni.

Bondor József s. k.,

építésügyi és városfejlesztési miniszter