11/1976. (V. 27.) PM rendelet

a honvédelmi hozzájárulásról

A 6/1976. (III. 31.) MT rendelet (a továbbiakban: R.) 151. §-ában kapott felhatalmazás alapján - a honvédelmi miniszterrel egyetértésben - a következőket rendelem:

1. §

(1) A honvédelmi hozzájárulás (a továbbiakban: hozzájárulás) fizetésére kötelezettekről (a továbbiakban: hadköteles) a Budapest Fővárosi Hadkiegészítő Parancsnokság, illetőleg a megyei hadkiegészítési és területvédelmi parancsnokság (a továbbiakban: hadkiegészítési és területvédelmi parancsnokság) névjegyzéket készít, és azt a hadköteles állandó lakóhelye szerinti községi, nagyközségi szakigazgatási szervhez, illetőleg a városi, fővárosi kerületi tanács végrehajtó bizottságának pénzügyi feladatot ellátó szakigazgatási szervéhez, megyei városban a kerületi hivatalhoz (a továbbiakban: első fokú pénzügyi szerv) küldi meg.

(2) A hadkiegészítési és területvédelmi parancsnokság - az (1) bekezdésben meghatározott névjegyzéken túlmenően - az első fokú pénzügyi szervet nyolc napon belül értesíti

a) a hadköteles szolgálathalasztásának megszüntetéséről,

b) a hadköteles sorkatonai, tartalékos katonai szolgálatra behívásáról,

c) a hadköteles leszereléséről, ha annak tartama alapján a fizetési kötelezettség fennáll,

d) a hadkötelesnek a fegyveres erők vagy fegyveres testületek hivatásos, továbbszolgáló állományába való felvételéről,

e) a fizetési kötelezettségre kiható egyéb változásról.

(3) Az a hadköteles, aki munkaviszonyban áll, szövetkezet nyugdíjjárulék fizetésére kötelezett tagja, alkotó- vagy egyéb munkaközösség tagja, levonás útján, míg a többi hadköteles kivetés alapján tesz eleget hozzájárulás fizetési kötelezettségének.

(4) A fizetési kötelezettség megállapítására, a hozzájárulás kivetésére és előírására az első fokú pénzügyi szerv az illetékes. Ha a hadköteles a hozzájárulás fizetésének ideje alatt lakóhelyet változtat, a lakóhelyváltozást követő év január 1-től a hatósági teendők ellátására az új lakóhely szerinti első fokú pénzügyi szerv az illetékes.

(5) A hozzájárulás fizetési kötelezettséget és annak időtartamát az első fokú pénzügyi szerv határozattal állapítja meg, amelyet a hadkötelesnek megküld.

(6) A hozzájárulást levonás útján fizető hadköteles esetében a határozat egy példányát jogerőre emelkedés után a hadkötelest foglalkoztató szerv, magánmunkáltató, továbbá alkotó- vagy egyéb munkaközösség (a továbbiakban: munkáltató) részére is meg kell küldeni.

2. §

Annak a hadkötelesnek,

- aki 11 hónapnál rövidebb ideig, de legalább két hónapig sorkatonai szolgálatot teljesített,

- akinek 2 hónapnál rövidebb sorkatonai és hivatásos vagy továbbszolgálati ideje együttesen a 11 hónapot meghaladja, de nem éri el a 24 hónapot,

hozzájárulás fizetési kötelezettségét 24 hónapról 16 hónapi időtartamra kell helyesbíteni.

3. §

(1) Az a hadköteles, akinek többféle címen van jövedelme, a hozzájárulást - a (6) bekezdésben foglalt kivétellel - valamennyi forrásból származó jövedelem után köteles megfizetni az egyes tevékenységre meghatározott mértékben.

(2) Az általános jövedelemadó, illetőleg a szellemi tevékenységet folytatók jövedelemadója fizetésére kivetés útján kötelezett esetében a hozzájárulás alapja a kivetést megelőző év adóalapját képező jövedelem. Ha a jövedelem nem egész évben keletkezett (csonkaév), a hozzájárulás kivetése céljára az adóköteles jövedelmet egész évre kell átszámítani. Az adóátalányozás útján adózónál a tárgyévi átalány megállapításánál figyelembe vett adóköteles jövedelem képezi a hozzájárulás alapját. Az alkotó- és munkaközösségi tag esetében a hozzájárulást havonként az adólevonás alá eső jövedelem után kell fizetni (levonni).

(3) Az általános jövedelemadót, illetőleg a szellemi tevékenységet folytatók jövedelemadóját levonás útján fizetők terhére a hozzájárulást a jövedelemadó alapja után kell kivetni.

(4) Az általános jövedelemadó, illetőleg a szellemi tevékenységet folytatók jövedelemadója fizetésére kötelezett esetében a hozzájárulás összege nem lehet kevesebb évi 1800 forintnál akkor sem, ha a hozzájárulás fizetésére kötelezett valamilyen jogcímen mentesül a jövedelemadó alól, vagy azt állandó adótétel (adókulcs) útján, illetőleg kizárólag adólevonás mellett progresszív vagy egyedi adókulccsal fizeti.

(5) Másodállás és mellékfoglalkozás esetén az R. 30. § (1) bekezdésének a) pontja szerinti hozzájárulást - ha nyugdíjjárulék fizetési kötelezettség nem áll fenn - a társadalombiztosítási járulék alapjául szolgáló összeg után kell fizetni. A hozzájárulás fizetési kötelezettségről a főállás szerinti munkáltató köteles a másik munkáltatót értesíteni.

(6) A főfoglalkozásként munka-, illetőleg szövetkezeti tagsági viszonyban állónak adólevonás útján adóztatott - nem másodállásból vagy mellékfoglalkozásból származó - jövedelme akkor esik az R. 30. § (1) bekezdésének d) pontja szerinti hozzájárulás alá, ha annak összege meghaladja az évi 12 000 forintot. Ebben az esetben a hozzájárulást a (3) bekezdés szerint kell kivetni.

(7) A hozzájárulást levonás útján fizetők esetében a hozzájárulás alapját képező, egy hónapon belül többféle címen kifizetett - nyugdíjjárulék alá eső - juttatás (bér, prémium, jutalom, év végi részesedés stb.) vagy jövedelem együttes összegének nagysága a fizetési kötelezettség időtartamát nem befolyásolja (nem rövidíti meg.) A levonás szempontjából közömbös, hogy a kifizetés milyen időszakra vonatkozik.

4. §

(1) A testi vagy szellemi fogyatékosság miatti keresőképtelenséget, annak kezdeti időpontját, illetőleg a legalább 67%-ot elérő munkaképesség-csökkenés beálltának napját és előreláthatóan legalább egy évi időtartamát az Országos Orvosszakértői Intézetnek a lakóhely szerint illetékes munkaképesség-csökkenést véleményező orvosi bizottsága igazolásával vagy a társadalombiztosítási szerv határozatával és az utolsó folyósítási szelvénnyel kell igazolni. A bizottság döntéséig a mentesség megállapítása iránt benyújtott kérelemnek a hozzájárulás behajtására halasztó hatálya van. A mentességet - az adókra vonatkozó elévülési időn belül - attól az időponttól kell engedélyezni, amikor a hadköteles igazolt rokkantsaga bekövetkezett.

(2) Az R. 31. §-ának b) pontja szerinti mentesség a Szociális Intézetek Központjának felügyelete alatt működő védőmunkahelyeken és a szociális foglalkoztatóknál dolgozó értelmi fogyatékosokat keresetüktől függetlenül illeti meg.

(3) A honvédelmi kötelezettség teljesítésével öszszefüggő betegség vagy rokkantság miatt a katonai szolgálatra való alkalmatlanságot a hadkiegészítési és területvédelmi parancsnokság igazolásával kell bizonyítani.

(4) Az R. 31. §-ának a)-c) pontja szerinti mentességet - a hadköteles kérelmére - az első fokú pénzügyi szerv határozattal állapítja meg.

(5) Az R. 31. §-ának d) pontja alapján a hozzájárulás részbeni vagy teljes megfizetése alól rendkívül indokolt esetben, méltányosságból az első fokú pénzügyi szerv - a hadkiegészítési és területvédelmi parancsnoksággal egyetértésben - mentességet engedélyezhet.

(6) Ha az R. 31. §-ának b) és d) pontja alapján mentes hadköteles körülményeiben olyan változás állt be, amelyekre tekintettel a mentesség nem illeti meg, erről az első fokú pénzügyi szervet értesítenie kell.

5. §

A tartalékos katonai szolgálat időtartama a sorkatonai szolgálat idejébe nem számít be, és ezen a címen a hozzájárulás fizetésének időtartama nem csökkenthető.

6. §

(1) A hozzájárulást az 1. § (3) bekezdése szerint levonás útján fizetőktől a munkáltató - egyetemleges fizetési kötelezettség mellett - köteles levonni a hadköteles nyugdíjjárulék alá eső jövedelméből.

(2) A levont hozzájárulást

a) az adóköteles tevékenységet folytató szervek a Pénzügyminisztérium Bevételi Főigazgatósága illetékes - az általuk fizetett egyéb adókat kezelő - területi adóelszámolási irodájához;

b) az adóköteles tevékenységet nem folytató kifizető szervek a székhelyük szerint illetékes megyei (megyei városi) illetékhivatal, a fővárosban pedig a kerületi tanács végrehajtó bizottsága pénzügyi feladatot ellátó szakigazgatási szerve forgalmi adó beszedési számlájára;

c) magánmunkáltatók pedig a telephelyük szerint illetékes első fokú pénzügyi szerv egyenes adó beszedési számlájára

kötelesek a tárgyhónapot követő hónap 15. napjáig - havi bejelentésük mellett - befizetni.

(3) A (2) bekezdés a) pontjában említett szerveknél a bejelentést az adóbevallás pótolja és a levont hozzájárulás tekintetében is a vállalatok, szövetkezetek adóigazgatására, költségvetési kapcsolatainak lebonyolítására és pénzügyi revíziójára vonatkozó eljárás szabályairól szóló rendeletben foglaltak szerint kell eljárni.

(4) A (2) bekezdés b) pontjában említett szerveknek a bejelentést, illetőleg a havi befizetést mindaddig mellőzniük kell, amíg a levont hozzájárulás az 1000 Ft-ot nem haladja meg. A tárgynegyedévet követő hónap 15. napjáig azonban mind a bejelentést, mind a befizetést összegre tekintet nélkül teljesíteni kell.

(5) A levont hozzájárulás helyességét a beszedésre illetékes, illetőleg az erre kijelölt más pénzügyi szerv - a hatályos eljárási szabályok keretei között - köteles ellenőrizni.

(6) A 3. § (3) és (6) bekezdésében említett hozzájárulást a lakóhely szerinti első fokú pénzügyi szerv a rendelkezésre álló adatok alapján utólag veti ki.

7. §

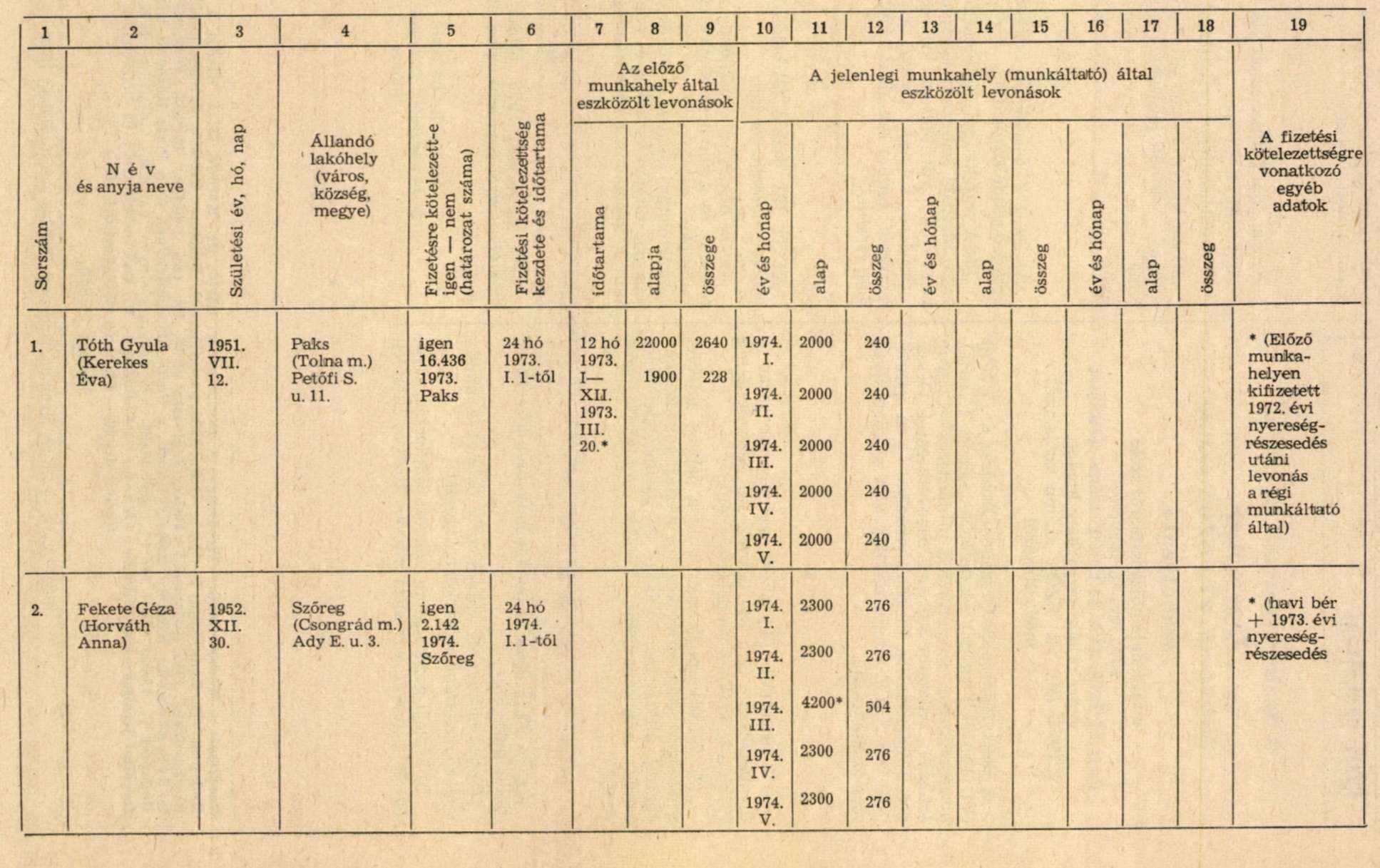

(1) A munkáltató a hadkötelesekről a függelékben közölt minta szerint elkészített nyilvántartást köteles vezetni. A nyilvántartásba minden 1947. év után született hadkötelest fel kell venni, s a lakóhelyváltozásokat folyamatosan helyesbíteni kell.

(2) Ha a munkáltató a nyilvántartásban szereplő hadköteles hozzájárulás fizetési kötelezettségéről annak az évnek december hó 1. napjáig, amelyben 23. életévét betölti (betöltötte) határozatot nem kapott, köteles erről az első fokú pénzügyi szervet nyolc napon belül értesíteni.

(3) A munka-, illetőleg tagsági viszony megszűnése esetén a hadkötelest a munkáltató igazolással köteles ellátni. Az igazolásba be kell jegyezni az eddig - előző munkahelyen is - levont hozzájárulás összegét és a levonás időtartamát (hónapok számát). A bejegyzett adatok helyességéért az igazolás kiállítója, valamint a munkáltató felelős. Az igazolást a hadköteles részére katonai szolgálatra történő behívás esetén is ki kell adni.

(4) Az új munkáltató az igazolást a hadköteles felvétele alkalmával bevonja, az abban bejegyzett adatokat az (1) bekezdésben említett nyilvántartásába bevezeti, majd az igazolást a nyilvántartás bizonylataként megőrzi.

8. §

(1) A táppénzben, táppénzpótló segélyben, betegségi segélyben részesülő vagy munkaviszonyban álló, de igazoltan keresettel nem rendelkező (pl. fizetés nélküli szabadságon levő) hadköteles hozzájárulásának levonását a munkáltató szünetelteti, ha a betegség vagy egyéb ok miatti keresetkiesés egy naptári hónap alatt a 12 munkanapot meghaladja (csonka fizetési időszak). A 12 munkanapot meg nem haladó, betegség vagy egyéb ok miatti keresetkiesés esetén a hozzájárulást a ténylegesen kifizetett csökkent kereset alapulvételével kell levonni, de emiatt a fizetési kötelezettség időtartama nem változik.

(2) A fizetési kötelezettség időtartamába a szünetelés vagy a levonás késedelmes megkezdése miatt kiesett időtartam (hónap) nem számítható be.

(3) Annak a hadkötelesnek a fizetési kötelezettsége, akinél a hozzájárulás levonását kellő időben megkezdeni bármilyen ok miatt nem lehetett, vagy a hozzájárulás levonását elmulasztották, anynyi hónappal hosszabbodik meg, amennyivel később vette kezdetét a hozzájárulás levonása. Azon a címen, hogy a levonás valamilyen ok miatt késedelmesen kezdődött, vagy valamelyik hónapban nem történt meg, az illetményből az R. 30. §-a (1) bekezdésének a) és c) pontjában meghatározott százalékot meghaladó mértékben hozzájárulást nem lehet levonni. Ezt meghaladó mértékű hozzájárulást levonni csak a hadköteles korábbi önálló foglalkozásával (mezőgazdasági, kisipari stb.) öszszefüggő hozzájárulás-tartozás miatti illetményletiltás alapján lehet.

(4) Ha az építőipari dolgozótól a munkáltató évközben az idénypótlékkal növelt munkabér alapulvételével vonta le a hozzájárulást, a fizetési kötelezettség a téli fagyszüneti szabadság időtartamával nem hosszabbodik meg.

(5) Államközi egyezmény keretében külföldön ideiglenesen munkát vállaló hadköteles hozzájárulás fizetési kötelezettsége a munkavállalás idejére, végleges hazatéréséig szünetel. A végleges hazatérésről a munkáltató köteles értesíteni az első fokú pénzügyi szervet.

(6) Ha a hozzájárulás fizetésére a hadköteles helyett az R. 30. §-ának (3) bekezdésében meghatározott hozzátartozó van kötelezve, ugyanazon eljárási szabályokat kell érvényesíteni, mint a hadköteles esetében.

9. §

(1) Annak a hadkötelesnek a terhére, aki fizetési kötelezettségének nem levonás útján tesz eleget, a hozzájárulást naptári évenként kell kivetni. A fizetendő hozzájárulás összegét első ízben az 1. § (5) bekezdésében említett határozatban kell közölni. A következő évre kivetett hozzájárulásról a hadköteles az adóívből értesül.

(2) Ha a hadkötelesnek nincs jövedelme, vagy a jövedelme megszűnik, a hozzájárulást az R. 30. §-ának (3) bekezdésében meghatározott hozzátartozó terhére kell kivetni. Ha a fizetésre kötelezett hozzátartozó kisiparos vagy magánkereskedő és a hadkötelest bejelentett segítő családtagként foglalkoztatja, a hozzájárulás alapja a 3. § (2) bekezdése szerinti jövedelemnek a hozzátartozó, valamint a bejelentett segítő családtagok számával osztott hányada.

(3) A hozzájárulás kivetésének alapját képező jövedelem évközi változása esetén a kivetett hozzájárulás összegét helyesbíteni kell. A helyesbítés során a változást követő hó 1. napjától az év hátralevő részére arányosan eső hozzájárulást törölni kell, az új adóköteles jövedelem után kivetett hozzájárulást pedig a hátralevő időre kell előírni.

(4) A kivetett hozzájárulást az egyéb adókkal együtt kell nyilvántartani és az adóigazgatási eljárás általános szabályai szerint beszedni. A hozzájárulást kivetés útján fizető hadköteles munkavállalása esetén a munkavállalást követő hó 1. napjától az év végéig számított hozzájárulást törölni kell, egyidejűleg a hozzájárulás levonását a munkáltatónak meg kell kezdenie. Az első fokú pénzügyi szerv a munkavállalás előtti időszakra kivetett hozzájárulásról és időtartamáról értesíti a munkáltatót.

10. §

(1) A hozzájárulással kapcsolatos változásokról az első fokú pénzügyi szerv határozattal értesíti a hadkötelest és - levonás útján fizető esetében - a munkáltatót. A határozatban egyidejűleg intézkedni kell az igazolt túlfizetés visszautalásáról is.

(2) Annak a hadkötelesnek a részére, akit a hozzájárulás fizetésére kötelezés után sorkatonai szolgálatra hívtak be, 11 havi sorkatonai szolgálat után, illetőleg rövidebb ideig tartó sorkatonai szolgálat esetén a leszerelés után kell az igazolt túlfizetést visszautalni. Abban az esetben, ha a két hónapnál rövidebb sorkatonai, továbbá a hivatásos vagy továbbszolgálat együttes időtartama meghaladja a 24 hónapot, a befizetett hozzájárulást ennek letelte után kell visszautalni.

(3) A tartozatlanul befizetett hozzájárulás az adókra megállapított elévülési időn belül követelhető, illetőleg utalható vissza.

11. §

A hozzájárulással kapcsolatos eljárásra a lakosságra vonatkozó adóigazgatási eljárás általános szabályairól szóló 39/1969. (XI. 25.) Korm., illetőleg a 38/1969. (XII. 29.) PM rendelet, valamint az államigazgatási eljárás általános szabályairól szóló 1957. évi IV. törvény rendelkezéseit kell alkalmazni.

12. §

(1) Ez a rendelet 1976. július hó 1. napján lép hatályba, rendelkezéseit a folyamatban levő ügyek tekintetében is alkalmazni kell.

(2) A rendelet hatálybalépése előtt 36, illetőleg 24 hónap tartamára megállapított fizetési kötelezettséget 24, illetőleg 16 hónapra kell csökkenteni azzal, hogy e csökkentés következtében visszatérítésnek helye nincs.

(3) A rendelet hatálybalépésével egyidejűleg a 35/1969. (XII. 19.) PM rendelet, valamint az azt módosító 31/1971. (IX. 4.) PM számú és a 7/1972. (II. 3.) PM rendelet hatályát veszti.

Faluvégi Lajos s. k.,

pénzügyminiszter

Függelék a 11/1976. (V. 27.) PM rendelet 7. §-a (1) bekezdéséhez

(Minta a nyilvántartás elkészítéséhez és kitöltéséhez)

NYILVÁNTARTÁS

az 1947-ben és az azt követő években született hadkötelesekről