54/1986. (XI. 26.) PM rendelet

az állami költségvetési szervek gazdálkodásáról szóló 19/1980. (IX. 27.) PM rendelet módosításáról

Az állami pénzügyekről szóló 1979. évi II. törvény (a továbbiakban: Ápt.) 18. §-ának a) pontjában, valamint az Ápt. végrehajtására vonatkozó 23/1979. (VI. 28.) MT rendelet (továbbiakban: R.) 105. §-ában foglalt felhatalmazás alapján a következőket rendelem:

1. §

Az állami költségvetési szervek gazdálkodásáról szóló, módosított 19/1980. (IX. 27.) PM rendelet (a továbbiakban: Vhr.) 2. §-ának. (2)-(3) bekezdése helyébe az alábbi rendelkezések lépnek:

"(2) A költségvetési szervek bérgazdálkodási jogkörük szerint

a) önálló bérgazdálkodású költségvetési szervként,

b) önálló bérgazdálkodást nem folytató költségvetési szervként

működnek.

(3) A költségvetési szervek alaptevékenységük érdekeltsége szerint.

a) maradványérdekeltségi,

b) eredményérdekeltségi

rendszerbe sorolhatók".

2. §

A Vhr. 3. §-ának (2) bekezdése az alábbi d) ponttal egészül ki:

(Önálló költségvetési intézménynek az sorolható be:)

"d) amely önálló bérgazdálkodási jogkörrel rendelkezik."

3. §

A Vhr. 15. §-ának (2) bekezdése c) és d) pontja helyére a következő rendelkezések lépnek, továbbá a bekezdés kiegészül az alábbi e) ponttal:

(Az önálló költségvetési szerv az előirányzat felhasználási hatáskörében)

"c) a kiadási előirányzat fő összegén belül más - korlátozás alá nem tartozó - kiadásokkal kapcsolatos többlet kötelezettségek teljesítése végett, ha az szükségessé válik, csökkentheti a béralap előirányzatát. A béralap előirányzatát csökkenteni kell akkor, ha az önálló költségvetési szerv egy korábban a szerv állományába tartozó vagy vele megbízásos jogviszonyban levő munkaerővel ellátott feladatot a továbbiakban más gazdálkodó szervvel végeztet el. A béralap-előirányzatot csökkenteni kell akkor, ha a béralapot jutalmazásra, megbízási díjra, valamint tiszteletdíjra fordítják,

d) többletbevételből a kiemelt és céljellegű előirányzatokat - a többlettel kapcsolatos kiadás tényleges összegével - felemelheti.

Ezzel a jogával

- az eredményérdekeltségi rendszerbe besorolt, valamint a maradványérdekeltségi rendszerbe besorolt, de eredményérdekeltségű, illetve speciális maradványérdekeltségű tevékenységet is folytató intézmény ár- és díjbevétellel ellensúlyozottan;

- a maradványérdekeltségi rendszerbe besorolt, anyagi érdekeltségű tevékenységet nem folytató intézmény a felügyeleti szervétől - a Pénzügyminisztérium egyetértésével - kapott külön felhatalmazás szerint élhet.

e) A korábban külső szolgáltatók által végzett feladatok saját kivitelezésben történő ellátása során a béralapelőirányzatát - szükség szerint, de legfeljebb a költségvetés eredeti bérhányadának arányában - növelheti, amennyiben a saját kivitelezésben végzett tevékenység megtakarítást eredményez és ezt a megtakarítást ellenőrizhető módon bizonylatokkal alátámasztja."

4. §

A Vhr. 16. §-a helyébe az alábbi rendelkezések lépnek:

"16. § (1) A maradványérdekeltségi rendszerbe besorolt költségvetési szerv olyan feladatokat, amelyeket eredeti költségvetési előirányzata nem tartalmaz, csak akkor kezdhet el megvalósítani, ha annak egész évi pénzszükségletéről - előirányzat-felhasználási hatáskörében - gondoskodni tud.

(2) Ha az (1) bekezdés szerinti új feladat évenkénti pénzszükséglete meghaladja az eredeti költségvetési előirányzatának 10%-át, a feladat megvalósításához - az alapok kivételével - a felügyeleti szerv engedélye szükséges.

(3) Az önálló költségvetési szerv a kiadási előirányzatát felemelheti

a) a jóváhagyott pénzmaradványából;

b) a speciális maradványából;

c) az érdekeltségi alapjából;

d) egyéb jogszabály szerint elkülönített alapjából;

e) a tervezettet meghaladó

- ár- és díjbevételnek,

- a létesítmények közös fenntartásához kapott hozzájárulásnak,

- a saját előállítású állóeszközöknek és készleteknek a felhasználásából, valamint az állóeszköz és készlet értékesítésből származó bevételnek,

- a saját hatáskörben felhasználható egyéb - jogszabályban megjelölt - bevételnek

az összegével."

5. §

A Vhr. 17. §-ának (1) bekezdése b) pontja helyébe az alábbi rendelkezés lép:

(A költségvetés, illetőleg az alap jóváhagyott előirányzatának módosítását)

"b) az állami költségvetésben önálló fejezetet alkotó költségvetési szerv a Pénzügyminisztériumnál akkor kezdeményezheti, ha a változtatás meghaladja hatáskörét, s azt a rendelkezésére álló források nem fedezik."

6. §

A Vhr. 19. §-ának (3) bekezdése helyébe az alábbi rendelkezés lép:

"(3) A fejlesztési többletre jutó költségvetési támogatást a feladat megvalósítása szerinti ütemezésben az esedékes költségvetési támogatással együtt kell átutalni."

7. §

A Vhr. 22. §-ának (2) bekezdése helyébe a alábbi rendelkezés lép:

"(2) A tervezés rendje szerint jóváhagyott éves béralap magában foglalja a feladat ellátásához szükséges teljes munkaidőben, részmunkaidőben foglalkoztatottak, valamint a foglalkoztatott nyugdíjasok, a munkavégzésre irányuló egyéb jogviszonyban foglalkoztatottak (megbízás), az alkalmi munkavállalók bérelőirányzatát, továbbá a tiszteletdíjakat, a külön jogszabály szerint a múzeumok és közművelődési intézmények által a kiadványárusítási tevékenység végzéséért fizetett jutalékokat és a jutalmazásra, premizálásra szolgáló összegeket."

8. §

A Vhr. 24. §-a az alábbi (3) bekezdéssel egészül ki:

"(3) Az eredményérdekeltségi rendszerbe, valamint a maradványérdekeltségi rendszerbe besorolt, de eredményérdekeltségű, illetve speciális maradványérdekeltségű tevékenységet is végző önálló költségvetési intézmény következő évi költségvetése összeállításakor a felügyeleti szerv engedélye alapján módosíthatja (növelheti) az előző évi kiadási előirányzatát (béralap előirányzatát is), amennyiben az a többletfeladat miatt szükségessé válik (szerkezeti változás). A kiadási előirányzat azonban csak az ár- és díjbevételi előirányzat egyidejű növelésével módosítható, azaz állami támogatás növelésével nem járhat."

9. §

A Vhr. 25. §-ának (1)-(2) bekezdése helyébe a következő rendelkezések lépnek:

"(1) Az önálló költségvetési intézmény a 22. § (1) bekezdése szerinti feladatokat saját hatáskörében látja el.

(2) Önálló bérgazdálkodás a részben önálló költségvetési intézmény részére is engedélyezhető."

10. §

A Vhr. 29. §-a az alábbi (9) bekezdéssel egészül ki:

"(9) A központi fejezetek a felügyeletük alá tartozó önálló költségvetési intézményeket feljogosíthatják az állóeszköz-fenntartási eszközökkel (nagyjavítás és kisjavítás) való önálló gazdálkodásra."

11. §

A Vhr. 30. §-ának (1) bekezdése, valamint a (4)-(5) bekezdése helyébe az alábbi rendelkezések lépnek, egyidejűleg a jelenlegi (5) bekezdés számozása (6) bekezdésre változik:

"(1) A központi fejezeteknek - a Vhr. 29. § (9) bekezdésében feljogosított önálló költségvetési intézmények kivételével - az állóeszköz-fenntartási előirányzatát meg kell osztania intézményi (kisjavítási, karbantartási) és fejezeti (nagyjavítási, felújítási) előirányzatra."

"(4) A tanácsok és az általuk felhatalmazott költségvetési intézmények költségvetésében nagyjavításra (felújításra) kell előirányzatot tervezni. A felújítási, nagyjavítási előirányzat tervezése - az állóeszközök elhasználódottságát figyelembe véve - a középtávú pénzügyi előirányzatra vonatkozó ajánlásban közzétett mértékek szerint történik.

(5) A központi fejezetek és az általuk felhatalmazott költségvetési intézmények az ingatlanok elhasználódását figyelembe vevő mértékek szerint képezhetik az állóeszközfenntartási előirányzat ingatlanra jutó hányadát. Az ingatlanok elhasználódását kifejező új képzési kulcsokat tervezési utasításban kell közzétenni. Ezt követően az állóeszközfenntartási előirányzat kiegészítése az új képzési kulcsok figyelembevételével bírálható el."

12. §

A Vhr. 33. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A beruházási tevékenység pénzügyi lebonyolítását a központi költségvetési szerv az erre kijelölt kereskedelmi banknál, illetve a saját forrásból megvalósított beruházások esetében - ha az a felügyeleti szerv által meghatározott értékhatár alatti kisebb építkezés és egyéb állóeszközbeszerzés -, a folyószámláját vezető banknál erre a célra vezetett bankszámla útján látja el."

13. §

A Vhr. 34. §-a helyébe az alábbi rendelkezések lépnek:

"34. § (1) A maradványérdekeltségi rendszerbe besorolt önálló költségvetési intézmény saját forrásai:

a) az egyéb központi beruházások különleges szabályai szerint a felügyeleti szervek által meghatározott értékhatár alatti beruházásokra fordítható

- költségvetési előirányzat és

- a maradványérdekeltségű tevékenységből származó év végi jóváhagyott pénzmaradvány,

b) az eredményérdekeltségű tevékenységet is folytató intézmény érdekeltségi alapja,

c) a speciális maradványérdekeltségű tevékenységet is folytató intézmény e tevékenységéből származó év végi pénzmaradványa,

d) az állóeszköz értékesítésből származó bevétel,

e) anyagi érdekeltségi tevékenységet is folytató intézménynél a beruházási hitel.

(2) Az eredményérdekeltségi rendszerbe besorolt önálló költségvetési intézmény saját forrásai:

a) az érdekeltségi alap, amely magában foglalja az állóeszközök értékcsökkenését is,

b) a jóváhagyott év végi pénzmaradvány, amennyiben az intézmény maradványérdekeltségű tevékenységet is végez,

c) a beruházási hitel.

(3) Az önálló költségvetési intézmények saját forrását képezi még

a) az a pénzeszköz, amelynek a gazdálkodó szervezetek közötti átcsoportosítását és fejlesztési célokra történő felhasználását jogszabály megengedi,

b) egyéb, a kölségvetésen belül jogszabály szerint átcsoportosítható pénzeszköz.

(4) Állóeszköz létesítésével, vagy beszerzésével kapcsolatos kiadást a maradványérdekeltségi rendszerbe besorolt központi költségvetési szerv csak akkor számolhat el költségvetési előirányzata, illetve pénzmaradványa terhére, ha saját forrásából az erre a célra elkülönített pénzeszközt -a bevételi és a kiadási előirányzat módosítása után - a 33. § (1) bekezdésében meghatározott bankszámlára a szállító követelésének kiegyenlítése céljából átutalta."

14. §

A Vhr. 41. §-ának (1)-(2) bekezdése helyébe az alábbi rendelkezések lépnek és a § a következő (6) bekezdéssel egészül ki:

"(1) Pénzmaradvány a maradványérdekeltségű tevékenységek után képződik, elszámolása - az év végi költségvetési beszámoló keretében - a tárgyidőszakra érvényes számviteli szabályok szerint történik.

Pénzmaradvánnyal

- az állami költségvetésben önálló fejezetet alkotó költségvetési szerv.

- a helyi tanács végrehajtó bizottsága,

- a maradványérdekeltségi rendszerbe besorolt önálló költségvetési intézmény, maradványérdekeltségű tevékenysége után,

- eredményérdekeltségi rendszerbe besorolt önálló költségvetési intézmény, maradványérdekeltségű tevékenysége után

rendelkezhet.

(2) Az önálló költségvetési szerv a pénzmaradványát a R. 61. §-ának (1) bekezdésében foglalt eljárás előtt az éves beszámoló készítésekor felülvizsgálja. Ennek alapján

- az elmaradt feladatokra jutó pénzeszközt (ide értve a kiemelt és céljellegű előirányzatok maradványát is),

- a maradványérdekeltségi rendszerbe besorolt önálló központi költségvetési szerv működési bevételének a módosított előirányzatát meghaladó többletbevétele 50%-át (amennyiben a felügyeleti szerv a pénzellátás során a költségvetési támogatás kiutalásakor a többletbevétel 50%-át meghaladó részét nem vette figyelembe),

- az eredményérdekeltségi rendszerbe besorolt önálló központi költségvetési intézmény működési bevételének módosított előirányzatát meghaladó összegét költségvetési támogatása arányában

köteles a felügyeleti szerv számlájára befizetni."

"(6) Annál az önálló költségvetési szervnél, amelynél anyagi érdekeltségi rendszer működik, a pénzmaradvány elszámolás, az eredmény és/vagy speciális maradvány elszámolás együttesen jelentkezhet. A beszámolóban - a számviteli előírásokban meghatározott módon - a pénzmaradványról, az eredményről és a speciális maradványról külön-külön kell elszámolni,"

15. §

A Vhr. 42. §-ának (2) bekezdése helyébe a következő rendelkezés lép, továbbá a § az alábbi (4) bekezdéssel egészül ki:

"(2) A pénzmaradvány - kivéve más jogszabály szerint bérelőirányzat képzésére használható bérmegtakarítást - bérekre nem fordítható. Az előző évi bérmegtakarítás a személyi kiadások közül: jutalmazásra, megbízásra és tiszteletdíjra használható fel."

"(4) A pénzellátást végző költségvetési szerv a költségvetésére és az alap kezelője az alapra mindenkor a maradványérdekeltségi rendszert alkalmazza."

16. §

A Vhr. 43. §-a az alábbi (5)-(6) bekezdéssel egészül ki, egyúttal a § előtt levő cím "Anyagi érdekeltségi rendszer"-re változik.

"(5) A maradványérdekeltségi rendszerbe besorolt költségvetési intézményeknél, ha a vállalkozás jellegű, értékmutatókkal mérhető és minősíthető tevékenységének tervezett bevétele nem éri el az intézmény költségvetési előirányzatának az 5%-át, a tevékenységre a speciális maradványérdekeltség szabályait kell alkalmazni.

(6) A maradványérdekeltségi rendszerbe besorolt költségvetési intézmények anyagi érdekeltségű tevékenységét és az ehhez kapcsolódó érdekeltséget (eredményérdekeltség, speciális maradványérdekeltség) a jogszabályi előírások figyelembevételével az intézmény szervezeti és működési szabályzatában kell rögzíteni, s azt a költségvetési intézmény vezetőjének javaslatára a felügyeleti szerv hagyja jóvá."

17. §

A Vhr. 43/A §-a helyébe a következő rendelkezések lépnek és a Vhr. a § előtt az alábbi címmel egészül ki:

"Maradványérdekeltségi rendszerbe besorolt intézmény speciális maradványérdekeltségű tevékenysége"

"43/A. § (1) A maradványérdekeltségi rendszerbe besorolt költségvetési intézmények a speciális maradványérdekeltségű tevékenységük után ár- és díjbevételi járulékot kötelesek költségként elszámolni és központi intézményeknél - ha jogszabály másként nem rendelkezik - a felügyeleti szerv bevételi számlájára, tanácsi intézményeknél a felügyeletet ellátó tanács költségvetési számlájára befizetni. Az ár- és díjbevételi járulék alapja a közvetlen anyagköltséggel csökkentett teljes önköltség. Az ár- és díjbevételi járulék mértéke 12%.

(2) Az (1) bekezdésben megjelölt tevékenység többletbevétele terhére a bevétel elérése érdekében felmerült személyi ösztönzési kiadások, valamint a felügyeleti szerv által meghatározott értékhatár alatti beruházás jellegű kifizetések és egyéb működési kiadások teljesíthetők.

(3) Az (1) bekezdésben megjelölt tevékenység év végi speciális maradványa terhére személyi ösztönzési, beruházási, valamint egyéb működési kiadások teljesíthetők.

(4) A speciális maradványérdekeltségű tevékenység bevételi előírását és elszámolt önköltségét a tevékenység jellegének megfelelő külön szakfeladatokon kell kimutatni.

(5) A felügyeleti szerv a speciális maradványelszámolást a soros költségvetési ellenőrzés keretében vizsgálja felül."

18. §

A Vhr. 44. §-a helyébe a következő rendelkezések lépnek, és a Vhr. a § előtt az alábbi címmel egészül ki:

"Maradványérdekeltségi rendszerbe besorolt intézmény eredményérdekeltségű tevékenysége"

"44. § (1) A maradványérdekeltségi rendszerbe besorolt költségvetési intézmények eredményérdekeltségű tevékenységük után ár- és díjbevételi járulékot kötelesek költségként elszámolni és a központi intézményeknél - ha jogszabály másként nem rendelkezik - a felügyeleti szerv bevételi számlájára, tanácsi intézményeknél a felügyeletet ellátó tanács költségvetési számlájára befizetni. Az ár- és díjbevételi járulék alapja a közvetlen anyagköltséggel csökkentett teljes önköltség. Az ár- és díjbevételi járulék mértéke 12%.

(2) Az eredményérdekeltségű tevékenység bevételi előírását és elszámolt önköltségét a tevékenység jellegének megfelelő külön szakfeladatokon kell kimutatni.

(3) A (2) bekezdés szerint megállapított és a gazdálkodási év során elért nyereségből általános nyereségadót kell fizetni, amely az adóköteles nyereség 10%-a. A nyereségadót a központi intézményeknél a felügyeleti szerv bevételi számlájára, tanácsi intézményeknél a felügyeletet ellátó tanács költségvetési számlájára kell teljesíteni.

(4) A felügyeleti szerv az eredményelszámolást a soros költségvetési ellenőrzés keretében vizsgálja leiül."

19. §

A Vhr. a következő 44/A §-al, a § előtt a következő címmel egészül ki:

"Eredményérdekeltségi rendszerbe besorolt intézmény"

"44/A. § (1) Az eredményérdekeltségi rendszerbe besorolt költségvetési intézmény a befejezett tevékenységével kapcsolatos bevételi előírása és az elszámolt önköltsége közötti év végi különbözetét (a továbbiakban: bruttó eredmény) a költségvetési intézmény vezetője állapítja meg az éves beszámoló készítésekor.

(2) Az (1) bekezdés szerint megállapított bruttó eredmény terhére kell elszámolni, illetve a bruttó eredményt csökkenteni kell:

a) a jóváhagyott, illetve módosított kiemelt és céljellegű előirányzatok körében az azt meghaladó felhasználás összegével;

b) a gazdálkodási szabályok megsértése, továbbá az intézményre háruló feladatok nem megfelelő teljesítése esetén a vélelmezhető népgazdasági kár (veszteség) összegével, vagy az elmaradás mértékével arányos összeggel;

c) a béralap előirányzat maradványával;

d) az állóeszközfenntartási (felújítási) előirányzat fel nem használt részével, amennyiben azt az intézmény a következő időszakban állóeszközfenntartási célra kívánja felhasználni. Ebben az esetben az állóeszközfenntartás maradványát állóeszközfenntartási (felújítási) alapba kell helyezni;

e) az állóeszközök selejtezéséből, hasznosításából származó bevétel maradványával.

(3) Az (1)-(2) bekezdés szerint megállapított a gazdálkodási év során elért nyereségből általános nyereségadót kell teljesíteni, amely az adóköteles nyereség 10%-a.

(4) A felügyeleti szerv az eredményelszámolást a soros költségvetési ellenőrzés keretében vizsgálja felül."

20. §

A Vhr. 45. §-ának (2) bekezdése helyébe az alábbi rendelkezés lép:

"(2) Az ár- és díjtételek kialakításánál

a) az árképzési szabályok alapján számított ár,illetve díjtétel,

b) az ár- és díjbevételi járulékról szóló 43/A. § (1) bekezdés, valamint a 44. § (1) bekezdés,

c) a termelési és szolgáltatási járulékról szóló melléklet,

d) a fogyasztói forgalmi adóról, s a fogyasztási árkiegészítésről, a fogyasztási adóról, valamint a műszaki, tervezési és beruházás szervezési tevékenység termelési adójáról szóló

rendelkezések alapján kell eljárni."

21. §

A Vhr. 46. §-a helyébe a következő rendelkezések lépnek:

"46. § (1) Költségként a befejezett tevékenység (szolgáltatás) minden közvetlen és közvetett ráfordítását számításba kell venni.

(2) Az önálló költségvetési intézménynek az állami költségvetésbe be kell fizetnie az általa költségként felszámított, de nála költségként (ráfordításként) valóságosan fel nem merült összegeket.

(3) A 44/A. § (2) bekezdés a) és b) pontjában meghatározott jogcím szerinti összegeket a felügyeleti szerv bevételi számlájára, tanácsi intézményeknél a felügyeletet ellátó tanács költségvetési számlájára kell teljesíteni."

22. §

A Vhr. 47. §-ának (1)-(2) bekezdése helyébe az alábbi rendelkezések lépnek:

"(1) Az eredményérdekeltségi rendszerbe besorolt költségvetési intézmény kereseti adót fizet az érdekeltségi alap terhére folyósított az előző évi bérmaradvány összegét meghaladó, a munkaviszonyban foglalkoztatott dolgozók személyi ösztönzését szolgáló jutalom kifizetése után.

(2) A maradványérdekeltségi rendszerbe besorolt eredményérdekeltségű tevékenységet is folytató költségvetési intézmény kereseti adót fizet az érdekeltségi alap terhére folyósított a munkaviszonyban foglalkoztatott dolgozók személyi ösztönzését szolgáló jutalom kifizetése után."

23. §

A Vhr. 48. §-a helyébe a következő rendelkezések lépnek, és a Vhr. a § előtt a következő címmel egészül ki:

"Érdekeltségi alap képzése, felhasználása"

"48. § (1) Az eredményérdekeltségi rendszerbe besorolt költségvetési intézmény a 44/A § szerint adózott nyereségen kívül az érdekeltségi alapjába köteles helyezni:

a) a béralapelőirányzat maradványát.

b) az állóeszközök selejtezéséből hasznosításából származó bevétel maradványát.

c) az intézményi és a jóléti állóeszközök értékcsökkenési leírását.

(2) A maradványérdekeltségi rendszerbe besorolt, eredményérdekeltségű tevékenységet is folytató költségvetési intézmény a 44. § szerint adózott nyereségét az érdekeltségi alapjába köteles helyezni.

(3) Az (1)-(2) bekezdésben megjelölt intézmények az érdekeltségi alapba kötelesek helyezni.

a) más szervezetek (minisztérium, országos hatáskörű szerv, vállalat, pénzintézet, egyéb szervezet) érdekeltségi, illetve pénzalapjából véglegesen átvett pénzeszközöket, ideértve a vásárolt kötvény értékesítéséből, beváltásából, vagy esedékes törlesztéséből származó összeget,

b) külön rendelkezés alapján az érdekeltségi alapba helyezhető összegeket.

(4) Az eredményérdekeltségi rendszerbe besorolt, valamint a maradványérdekeltségi rendszerbe besorolt eredményérdekeltségű tevékenységet is folytató intézmény az érdekeltségi alapból a következő sorrend betartásával az alábbi célokra teljesíthet kifizetéseket:

a) veszteség rendezésére, társulásban való részvétel esetén a társulás veszteségeinek rendezésére,

b) állammal szembeni kötelezettségek teljesítésére,

c) pénzintézettel szembeni kötelezettségek teljesítésére,

d) forgóalap feltöltésre, amennyiben forgóalapfeltöltési kötelezettsége fennáll, úgy a minimális mérték a tárgyévben képzett érdekeltségi alap 3%-a,

e) jogi és magánszemélyekkel szemben érdekeltségi alapból fizetendő kötelezettségek rendezésére, ideértve az intézmény által nem a lakosság részére kibocsátott kötvények beváltására, esedékes törlesztésére,

f) szociális, kulturális, sport- és üdülési célt szolgáló létesítmények fenntartására, beleértve a közös létesítményeket is,

g) szabadalmak és gyártási eljárások vásárlására, újítási díjra,

h) a dolgozók lakásépítésének és vásárlásának támogatása érdekében lakásépítési alap képzésére,

i) a költségvetési intézmény által meghatározott sorrend szerinti, újabb elhatározású kifizetésekre, így:

- állóeszközök nagyjavítására, fejlesztési célú kifizetésekre, rekonstrukciókra,

- a munkaviszonyban foglalkoztatott dolgozók anyagi ösztönzésére (jutalmazására),

- az intézmény magasabb vezető állású dolgozójának premizálására,

- külföldi és belföldi tanulmányutak támogatására,

- tanfolyami költség-hozzájárulásra,

- működési előirányzatok kiegészítésére,

- gazdasági társulások létesítésére, leányvállalatok alapítására, érdekeltségi alap átadására,

- fejlesztési célú kötvények vásárlására,

- szociális, kulturális, sport és üdülési intézmények létrehozására és bővítésére, ha azok fenntartása az érdekeltségi alapból biztosítható, továbbá a dolgozók e körbeli tevékenységének támogatására,

- egyéb jogszabályokban meghatározott célokra.

(5) Az érdekeltségi alap felhasználása sem közvetlen, sem közvetett költségvetési támogatási igénnyel nem járhat.

(6) Az érdekeltségi alap maradványa a következő évekre átvihető.

(7) Értékcsökkenési leírás csak az eredményérdekeltségi rendszerbe besorolt költségvetési intézményeknél számolható el. Az értékcsökkenési leírás csak olyan mértékben számolható el, hogy emiatt az intézmény ne váljék veszteségessé, illetve az éves eredményelszámolás keretében nem rendezhető vesztesége tovább ne növekedjen."

24. §

A Vhr. 49. §-a helyébe a következő rendelkezés lép:

"49. § Olyan tevékenységek anyagi érdekeltségi rendszerének szabályozására, amelyek nagyszámú, más-más felügyelet alá tartozó szervnél alkalmazhatók, vagy a tevékenység sajátossága ezt igényli, az ágazati miniszter (felügyeletet ellátó országos hatáskörű szerv vezetője) a pénzügyminiszterrel és az Állami Bér- és Munkaügyi Hivatal elnökével egyetértésben az anyagi érdekeltséget szabályozó 43. §-48. §-tól eltérő jogszabályt adhat ki."

25. §

A Vhr. 51. §-ának (2)-(3) bekezdése helyébe a következő rendelkezések lépnek:

"(2) A törzsbeszámoló magában foglalja:

a) a vagyoni helyzetről készített mérleget és ennek mellékleteként az állóeszköz-állomány alakulását, valamint az év végi pénzmaradványnak, illetőleg nyereségnek és az érdekeltségi alapnak az alakulását,

b) a bevételi előírások, a bevételi hátralékok, valamint a szakfeladatonkénti költségek és az általános költségek alakulását,

c) a bérköltségek alakulását a foglalkoztatási forma és a folyósítás meghatározott jogcímei szerint, valamint a munkaügyi statisztikával egyező átlagos létszámot.

d) a költségek költségnemenkénti alakulását.

e) a bevétel és a kiadás eredeti és módosított előirányzatát, valamint a befolyt bevételt és a tényleges kiadást,

f) a mutatószámok záró és átlagos állományának alakulását,

g) a szöveges értékelést, ami a középtávú tervidőszak utolsó évéről készített beszámolóban a középtávú tervidőszak egészére is kiterjed.

(3) Az első félévi beszámoló a (2) bekezdés c), d) és e) pontjában foglalt információkat tartalmazza."

26. §

A Vhr. 72. §-ának (1) bekezdése helyébe az alábbi rendelkezés lép, egyidejűleg a (4) bekezdés hatályát veszti.

"(1) A tanácsoknak a bevételi források között tervezni kell a tervévet megelőző év pénzmaradványának számított összegét és a kiadásoknál a tervévi maradványt."

27. §

(1) Ez a rendelet 1987. január 1-jén lép hatályba. Az eredményelszámolásra vonatkozó rendelkezéseit első ízben az 1987. évi eredményelszámolás során kell alkalmazni.

(2) E rendelet hatálybalépésével egyidejűleg hatályát veszti:

- az állami költségvetés szerkezeti rendjéről szóló 337/1981. (PK 20.) PM I. közlemény,

- a vállalati és a hivatali üdülők ügyviteli szabályzatáról szóló 121/1960. (PK 6.) PM utasítás.

(3) A költségvetési beszámolás fejezetben foglaltakat első ízben az 1988. évi költségvetési beszámoló elkészítésénél, az értékcsökkenési leírásra vonatkozó előírásokat 1988. január 1-től kell alkalmazni.

Dr. Hetényi István s. k.,

pénzügyminiszter

Melléklet az 54/1986. (XI. 26.) PM rendelethez

Az állami költségvetési szervek gazdálkodásáról szóló 19/1980. (IX. 27.) PM rendelet a következő melléklettel egészül ki:

"Melléklet a 19/1980. (IX. 27.) PM rendelethez

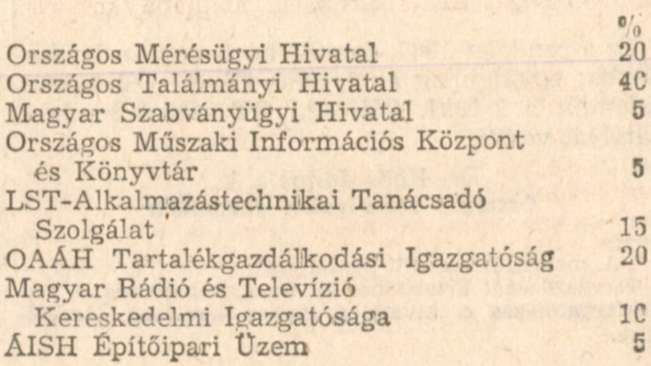

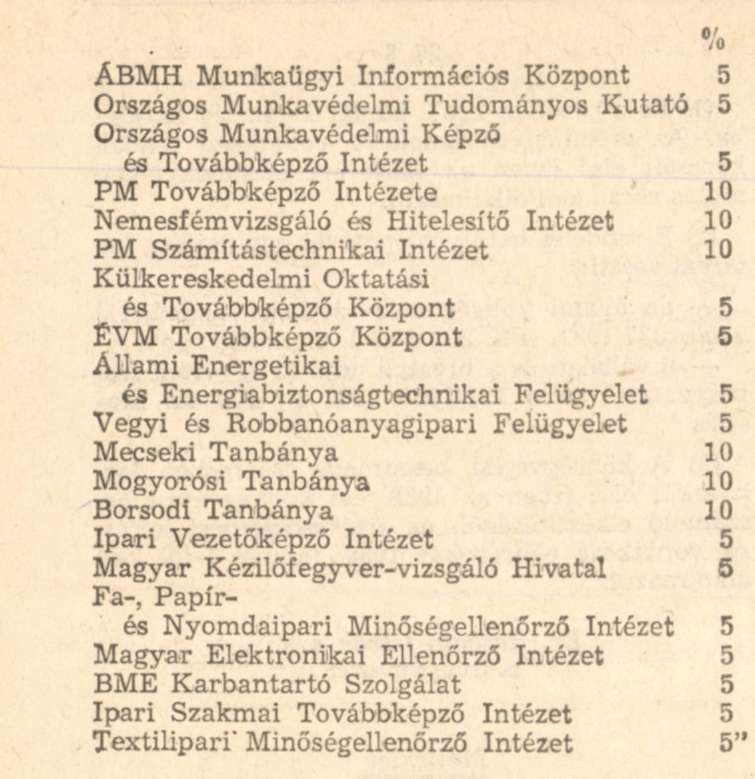

A Vhr. 45. § (2) bekezdés c) pont alapján a termelési és szolgáltatási járulék teljesítésére kötelezett eredményérdekeltségi rendszerbe besorolt költségvetési intézmények:

1. Az eredményérdekeltségi rendszerbe besorolt intézmények eredményérdekeltségű tevékenységük után termelési és szolgáltatási járulékot kötelesek fizetni.

A termelési és szolgáltatási járulék alapja a befejezett tevékenység teljes önköltsége.

A termelési és szolgáltatási járulékot egyéb ráfordításként kell elszámolni.

2. A termelési és szolgáltatási járulék mértékei

"