20/1988. (VI. 10.) PM rendelet

egyes pénzintézetek jövedelem- és bérszabályozásáról, az adózott nyereség anyagi ösztönzési célú felhasználásáról és a magasabb vezető állású dolgozók anyagi érdekeltségi rendszerének szabályozásáról

A gazdálkodó szervezetek jövedelemszabályozásáról szóló 40/1987. (X. 13.) MT rendelet (a továbbiakban: JR) 1. §-ának (5) bekezdésében, valamint a vállalati bérszabályozásról, az adózott nyereség anyagi ösztönzési célú felhasználásáról és a magasabb vezető állású dolgozók anyagi érdekeltségi rendszerének szabályozásáról szóló, a 291988. (IV. 11.) MT rendelettel módosított 44 1987. (X. 14.) MT rendelet 1. §-ának (3) bekezdésében kapott felhatalmazás alapján - az Állami Bér- és Munkaügyi Hivatal elnökével, az Országos Árhivatal elnökével, az Országos Tervhivatal elnökével, a Szakszervezetek Országos Tanácsával, a Kereskedelmi, Pénzügyi és Vendéglátóipari Dolgozók Szakszervezetével és a Fogyasztási Szövetkezetek Országos Tanácsával egyetértésben - a következőket rendelem:

A rendelet hatálya

1. §

(1) A rendelet hatálya a Magyar Nemzeti Bankra, az Országos Takarékpénztárra, a Pénzintézeti Központra és az Állami Fejlesztési Intézetre (továbbiakban: pénzintézet) terjed ki.

(2) A rendelet egyes külön megjelölt rendelkezései csak az ott meghatározott pénzintézetre terjednek ki.

Társadalombiztosítási járulék

2. §

A pénzintézet a külön jogszabályban meghatározott - kifizetett - összegek után, az ott meghatározott mértékben - költségei terhére - társadalombiztosítási járulékot fizet.

Támogatások

3. §

A pénzintézet - külön jogszabály szerint, illetőleg egyes esetekben közvetlenül - kamatkiegészítés, dotáció formájában, illetve egyéb jogcímen a mérleg szerinti eredményt érintő költségvetési támogatást kaphat. A támogatás folyósítása feltételek teljesítéséhez köthető.

Nyereségelvonás

4. §

(1) A pénzintézet az éves mérleg szerinti nyereségének - e jogszabályban meghatározott célokra történő visszatartása után - fennmaradó részét köteles befizetni az állami költségvetésbe.

(2) Év közben a pénzintézet nyereségelőleget fizet. A nyereségbefizetés rendjéről a pénzügyminiszter külön intézkedik.

(3) A pénzügyminiszter az (1) bekezdésben meghatározott befizetési kötelezettségen kívül egyéb jogcímen történő befizetési kötelezettséget is megállapíthat.

Jóléti (szociális) és kulturális bevételek és kiadások

5. §

(1) A pénzintézet köteles a számviteli előírásoknak megfelelően a jóléti (szociális) és kulturális

a) bevételeinek összegét árbevételként, valamint különféle bevételként;

b) ráfordításainak összegét költségként

elszámolni.*

(2) A jóléti (szociális) és kulturális ráfordítások fedezetéül az (1) bekezdés a) pontjában foglaltak, valamint a jóléti (szociális) és kulturális ráfordítások adómentesen elszámolható összegéről rendelkező jogszabályban* meghatározottak szerint számított (képzett) összegek együttesen szolgálnak.

(3) Ha a ráfordítások a (2) bekezdésben foglaltak együttes összegét meghaladják, úgy a különbözettel a dolgozók anyagi ösztönzésére szolgáló, a nyereségből visszatartható keretösszeget a pénz intézet köteles a 7. §-ban meghatározottak szerint csökkenteni.

(4) A munkaügyi szabályzatban kell meghatározni a jóléti (szociális) és kulturális bevételek és ráfordítások kereteit és összegeit.

(5) A pénzintézet vezetése - a szakszervezet munkahelyi szerve véleményének meghallgatásával - dönt a kedvezményes üzemi étkeztetésre, a gyermekintézmények üzemeltetésére, a felsőoktatási intézmények nappali tagozatán tanulmányokat folytató (szakmunkás képesítésű) hallgatók részére kifizetett tanulmányi ösztöndíjra, jogszabályban meghatározott tanulmányi (társadalmi) ösztöndíjra fordítható összegekről. Az egyéb jóléti (szociális) és kulturális ráfordításokról (segély, szociális, kulturális és sport célok, üdültetés) a szakszervezet határoz a pénzintézet vezetése véleményének kikérése után.

A visszatartható nyereség mértéke és felhasználása

6. §

(1) A pénzintézet a 4. § (1) bekezdése alapján a mérleg szerinti nyereségből

a) a dolgozók anyagi ösztönzésére a 7. §-ban meghatározott összeget;

b) a magasabb vezető állású dolgozók 12. §-ban foglalt anyagi érdekeltségének összegét;

c) fejlesztési célú felhasználásokra - illetve a dolgozók lakásépítésének támogatására - a pénzügyminiszter által évente megállapított összeget tarthatja vissza.

(2) A pénzintézet a dolgozók lakásépítésének (-vásárlásának) támogatására az átlagos állományi létszámra vetítve 3000 Ft fő év összeget képezhet.

(3) Az (1) bekezdés szerint visszatartott, a dolgozók anyagi ösztönzésére szolgáló keretösszeget az adózott eredménybe kell helyezni, a fejlesztési célú kifizetésekre, illetve a dolgozók lakásépítésének támogatására szolgáló összegekkel a pénzintézet tartalékvagyonát kell növelni.

(4) A fejlesztési célú felhasználásokra, illetve a dolgozók lakásépítésének támogatására e § szerint biztosított összegek más célra nem használhatók fel, illetve egymás között nem csoportosíthatók át.

7. §

(1) A pénzintézet a mérleg szerinti nyereségéből a dolgozók anyagi ösztönzésére - az 1. sz. mellékletben meghatározottak szerinti célokra - a 11. § (1)-(3) bekezdésében foglalt együttes bértömeg 6%-ának

a) a 11. § (5) bekezdésében foglaltak szerint tartalékolt bértömeggel növelt,

b) a jóléti (szociális) és kulturális ráfordításoknak az 5. § (3) bekezdésében meghatározott összegének a bértömeg 2%-át meghaladó részével csökkentett

összegét tarthatja vissza. Az így számított összeg fel nem használt része a következő években felhasználható.

(2) A Magyar Nemzeti Bank mérleg szerinti nyereségéből a dolgozók anyagi ösztönzésére felhasználható keretösszegre külön rendelkezés vonatkozik.

Adózott nyereség

8. §

(1) A 6. § (3) bekezdése szerinti adózott nyereséget más gazdálkodó szervezet, pénzintézet adózott eredményéből, államigazgatási szervek által, illetve központi alapokból a dolgozók anyagi ösztönzésére, illetve a vezetői érdekeltség fedezetére átutalt összegekkel növelni kell.

(2) Az (1) bekezdés szerinti adózott nyereség a következő célokra használható fel:

a) külön jogszabály szerint a dolgozók lakáshoz jutása céljára adott, vissza nem térítendő támogatás nyújtására;

b) a dolgozók anyagi ösztönzésére;

c) egyéb személyi jellegű kifizetésekre;

d) pályázati díj címén történő kifizetésekre;

e) a magasabb vezető állású dolgozók prémiumának kifizetésére;

f) a kereseti adóra;

g) más gazdálkodó szervezetnek, pénzintézetnek, tanácsnak, illetve egyéb jogi személynek a dolgozók anyagi ösztönzése céljából végleges átadásra;

h) egyéb, jogszabályban előírt, az adózott nyereséget terhelő kifizetésekre.

(3) Az adózott nyereségnek az éves mérlegzárásnál a (2) bekezdésben meghatározott felhasználási célok után fennmaradó összege a következő évre átvihető.

A tartalékvagyon képzése és felhasználása

9. §

(1) A pénzintézet tartalékvagyonát

a) a 6. § (1) bekezdésének c) pontjában meg határozott összegekből;

b) központi alapokból, tanácstól, egyéb jogi személytől véglegesen átvett pénzösszegekből;

c) a jogi személyiségű gazdasági társulástól, külföldi részvétellel működő gazdasági társulástól, külföldi gazdasági vállalkozástól és a leánypénzintézettől járó adózott nyereségből;

d) külön jogszabályban meghatározott egyéb összegekből

képezi.

(2) A tartalékvagyont a 10. §-ban foglaltak szerint az állammal szembeni kötelezettségek teljesítésére kell felhasználni.

(3) A (2) bekezdésben foglaltakon felül a pénzintézet a tartalékvagyont saját elhatározásának megfelelően a következő célokra fordíthatja:

a) egyéb fejlesztési célú kifizetésekre;

b) olyan egyéb célokra, amelyekről külön jogszabály rendelkezik.

A beruházások általános forgalmi adójának elszámolása

10. §

(1) A pénzintézet az adómentes tevékenységéhez kapcsolódó beruházási célú beszerzései, illetve a személygépkocsi beszerzése után előzetesen felszámított, az általános forgalmi adóról szóló 1987. évi V. törvény egyes rendelkezéseinek végrehajtásáról szóló 37/1987. (X. 12.) MT rendelet (a továbbiakban: R.) 8. §rának rendelkezése alapján le nem vonható, illetve vissza nem igényelhető általános forgalmi adót a tartalékvagyon terhére, az ezen beszerzések ezután fennmaradó általános forgalmi adó részét pedig a különféle ráfordítások terhére számolja el.

(2) A pénzintézet az adóköteles tevékenységéhez kapcsolódó beruházási célú beszerzései után előzetesen felszámított, az R. 8. §-ának rendelkezése alapján le nem vonható, illetve vissza nem igényelhető általános forgalmi adót a tartalékvagyon terhére számolja el.

(3) Az adómentes és az adóköteles tevékenységhez egyaránt kapcsolódó beruházási célú beszerzésekre jutó, előzetesen felszámított általános forgalmi adó megosztására az R. 9. §-ának rendelkezései az irányadók.

A bérszabályozás rendje

11. §

(1) A pénzintézet által felhasználható bértömeg az évente külön rendelkezésben meghatározott mértékkel növelt bázis bértömeg. A bázis bértömeg 1988. évben 2,5%-kal növelhető.

(2) Az ösztönző érdekeltség bérfedezetét a 2. számú melléklet szerint kell képezni. E bér tömegnek a létszámnövekedésre fordított része válik bázis bértömeggé. A létszámnövekedés bértömege a következő évre áthúzódó bérkihatással együtt az (1) bekezdésben meghatározott bértömeg 3%-át nem haladhatja meg.

(3) Az üzleti (relatív) bértömeg a 2. számú melléklet alapján kerül megállapításra.

(4) Az (1)-(3) bekezdésben meghatározott bértömegek együttes éves összege nem léphető túl. Túllépés esetén a különbözet tízszeresének megfelelő kereseti adót kell fizetni. A különbözet a következő év bázisába nem számítható be. Az ösztönző érdekeltséggel növelt igazgatási bér és a (3) bekezdés szerinti üzleti bértömeg a felhasználás során nem csoportosítható át.

(5) a) Az (1) és a (3) bekezdés szerint képződő éves bértömeg akkor is bázisa a következő évnek, ha a tényleges bérfelhasználás elmarad attól.

b) Az (1)-(3) bekezdés szerinti éves bértömeg fel nem használt összegével (bérmegtakarítás) -a rendeletben meghatározottak szerint - a dolgozók anyagi ösztönzésére szolgáló keretösszeg növelhető. A bérmegtakarítás terhére ösztönzési céllal legfeljebb a következő év végéig teljesíthető kifizetés.

A magasabb vezető állású dolgozók anyagi érdekeltségi rendszere

12. §

(1) A magasabb vezető állású dolgozó részéra a munkáltató prémiumfeladatot határozhat meg. A prémiumfeladat kitűzését és a hozzá kapcsolódó prémium mértékét írásban kell közölni.

(2) A prémiumfeladat teljesítésének értékelése és a prémium elszámolása éves szinten történik. A munkáltató a prémium terhére - év közben egy alkalommal - teljesítménnyel arányosan előleg fizetését engedélyezheti.

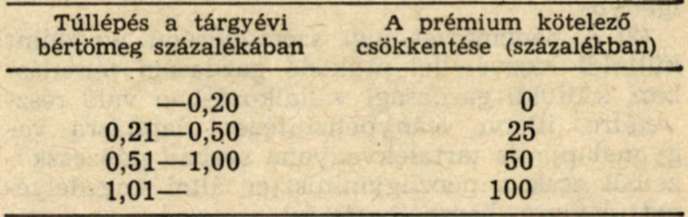

(3) A munkáltatónak a prémiumot csökkentenie, vagy megvonnia kell

a) ha a pénzintézet az engedélyezett bértömeget túllépi

b) az Állami Bankfelügyelet előírásait, illetve a jegybanki szabályokat nem tartja be.

(4) A magasabb vezető állású dolgozó részére - amennyiben prémiumfeladat nem állapítható meg -, a munkáltató jutalom kifizetését engedélyezheti.

(5) A prémium összege legfeljebb az éves alapbér 100%-áig terjedhet.

(6) Az (1) és (4) bekezdésben foglaltakon túlmenően csak a pénzintézeti bérszabályozásról, az adózott nyereség anyagi ösztönzési célú felhasználásáról és a magasabb vezető állású dolgozók anyagi érdekeltségi rendszeréről szóló rendeletben* meghatározott díjazásban részesülhet a magasabb vezető állású dolgozó.

Vegyes rendelkezések

13. §

(1) A bértömeg bázisának módosítását a pénzintézetnek

a) pénzintézeti egység vagy feladat átadása, illetve átvétele, szervezeti egység megszüntetése, új szervezeti egység létesítése stb.,

b) valamely részleg leányvállalattá, illetve leánypénzintézetté történő átalakítása, illetve

c) a tevékenység szerkezetének változása miatt a foglalkoztatott létszám összetételében bekövetkező változás

esetén kezdeményeznie kell.

Létszámnövelés miatti bértömegmódosítást az ösztönzési bérérdekeltséggel [11. § (2) bekezdés] rendelkező pénzintézet csak különösen indokolt esetben kezdeményezhet.

(2) A pénzintézet a bérszabályozás rendszerével összefüggő elszámoláshoz szükséges tárgyévi és bázis mutatókat a számviteli és statisztikai bizonylatokon nyugvó számításokkal együtt köteles nyilvántartani és megőrizni.

(3) A bér, az adózott nyereségből teljesített anyagi ösztönzési célú kifizetések, a létszám, valamint a teljes munkaidőben foglalkoztatott dolgozók átlagbérének meghatározásánál a pénzintézeti bérszabályozásról, az adózott nyereség anyagi ösztönzési célú felhasználásáról és a magasabb vezető állású dolgozók anyagi érdekeltségi rendszeréről szóló rendeletben* foglaltakat kell alkalmazni.

14. §

(1) A pénzintézet fejlesztési célokra hitelt á felügyeleti szerv engedélye nélkül nem vehet igénybe.

(2) A pénzintézet jogi személyiségű, valamint külföldi részvétellel működő gazdasági társulásban, külföldi gazdasági vállalkozásban való részvételre, illetve leánypénzintézet alapításra vagyonalapja és tartalékvagyona szabad pénzeszközeiből csak a pénzügyminiszter által engedélyezett összeget használhatja fel.

Átmeneti rendelkezések

15. §

(1) A pénzintézet a jóléti (szociális) és kulturális alap 1987. december 31-i záróállományával az 1987. évi eredményelszámolást követően az 1988. évi eredményét köteles növelni.

(2) A fejlesztési alap 1987. december 31-én hatályos előírások szerint rendezett záróállományának

a) 1987. évi eredményelszámolás során képzett vagy igénybe vett fejlesztési alap összegével;

b) a fejlesztési alap terhére az 1987. év után fizetett költségvetési befizetési kötelezettségek 1987. évi eredményelszámolással egyidejűleg - figyelembe véve a (3) bekezdésben foglaltakat is - elszámolt összegével;

c) az 1987. évi eredmény alapján a jogi személyiségű gazdasági társulástól, korlátolt felelősségű társaságtól, leánypénzintézettől, részvénytársaságtól, külföldi részvétellel működő gazdasági társulástól kapott, a létesítőknek, a társulás tagjainak, a részvényeseknek fizetett összegekkel

módosított egyenlegét a tartalékvagyonba kell helyezni.

(3) A pénzintézet a beruházási szállítókkal szemben 1987. december 31-én fennálló kötelezettsége után az 1987. december 31-ig hatályban volt rendelkezések szerint felhalmozási adót fizet.

(4) A jutalmazási alap 1987. december 31-i előírások szerint rendezett záróállományának összegét az adózott eredmény számlára kell helyezni.

(5) A lakásépítési alap 1987. december 31-i záróállományát az 1987. évi eredményelszámolást követően a tartalékvagyonba kell helyezni, és azon belül elkülönítve kell kezelni.

(6) A magánszemélyek jövedelemadójának 1988. évi bevezetésére tekintettel a bérszabályozás 1988. évi mutatóinak (átlagbér, bértömeg) bázisát, az 1987. évi tényleges keresetkifizetésekből kiindulva - a teljes munkaidőben foglalkoztatottak esetében személyenkénti számbavétellel - át kell számítani a pénzintézeti bérszabályozásról, az adózott nyereség anyagi ösztönzési célú felhasználásáról és a magasabb vezető állású dolgozók anyagi érdekeltségi rendszeréről szóló rendeletben* meghatározottak szerint.

Eljárási szabályok

16. §

(1) Az e rendelet szerinti, állami költségvetéssel szemben fennálló kötelezettségek bevallása és pénzügyi rendezése önadóztatás formájában történik.

(2) A pénzintézet adókötelezettsége a pénzintézet gazdasági tevékenységének megkezdése napjával kezdődik, és a pénzintézet megszűnéséig tart.

A beszámolási időszak az év első napjától (az év közben alakult pénzintézetnél a gazdasági tevékenység megkezdésének napjától) az év utolsó napjáig terjedő időszak.

(3) Ha a megszűnt pénzintézetnek jogutódja van, a jogutód felelős a megszűnt pénzintézet adófizetési kötelezettségének teljesítéséért.

(4) A felszámolás alatt levő pénzintézet adófizetési kötelezettségének a felszámolás közzétételének napjával készült mérleg alapján köteles eleget tenni.

(5) Ha a pénzintézet bejelentése (önellenőrzés) vagy a pénzügyi-gazdasági ellenőrzés alapján hozott jogerős adóhatósági határozat szerint a megállapított mérlegben a pénzintézet az állami költségvetéssel szemben kötelezettségeket, juttatásokat helytelenül vette számításba, akkor a hiba elkövetésének időszakában hatályos jogszabályoknak megfelelően kell meghatározni a helyes ösz-szeget. A különbözetet a számviteli előírások szerint kell elszámolni, és úgy kell rendezni, hogy a költségvetési elszámolások a jogszabályban meghatározott mértékre módosuljanak.

(6) Az adózással kapcsolatos elszámolásnál, valamint a mulasztások során hozandó intézkedéseknél a pénzügyi-gazdasági ellenőrzésről, továbbá a vállalati gazdálkodó szervezetek adóigazgatására vonatkozó eljárás általános szabályairól szóló jogszabályokat kell alkalmazni.

Záró rendelkezések

17. §

(1) Ez a rendelet kihirdetése napján lép hatályba. Rendelkezéseit első ízben az 1988. évben, illetve az 1988. évi eredményelszámolás során kell alkalmazni.

(2) A rendelet 11-13. §-ának hatálya a Magyar Nemzeti Bankra nem terjed ki.

(3) E rendelet hatálybalépésével egyidejűleg a 12/1975. (PK 31.) PM utasítás és az azt módosító 10/1977. (PK 35.) PM, a 105/1982. (PK 2.) PM, a 120/1982. (PK 20.) PM, a 108/1985. (PK 12.) PM, valamint a 111/1987. (PK 25.) PM utasítás a hatályát veszti.

Dr. Villányi Miklós s. k.,

pénzügyminiszter

1. számú melléklet a 20/1988. (VI. 10.) PM rendelethez

Az adózott nyereség anyagi ösztönzési célú felhasználása

1. Az adózott nyereségből a dolgozók anyagi ösztönzésére szolgáló kifizetések a következő rendelkezéseknek megfelelően az alábbi címeken teljesíthetők:

a) prémium,

b) jutalom,

c) jogszabályban meghatározott egyéb célú kifizetés.

2. Az adózott nyereségből a dolgozók anyagi ösztönzésére előirányzott összeg felosztásának és felhasználásának elveit az 1. pont szerinti egyes részek és tételek egymás közti arányát, illetőleg mértékét a munkaügyi szabályzatban kell meghatározni.

3. A munkaügyi szabályzat az 1. pont a)-b) alpontja szerinti juttatást állapíthat meg annak a dolgozónak is, aki a pénzintézettel munkaviszonyban nem áll, de rendszeresen a pénzintézetnél dolgozik (pl. szakmunkás-tanuló, szakoktató, óvónő, az üzemi egészségügyi szolgálat főfoglalkozású munkaviszonyban álló dolgozója).

4. Az éves prémium terhére, az időarányos teljesítésnek megfelelően - év közben egy alkalommal - előleg adható.

5. Az 1. pont a)-b) alpontja alapján prémiumban vagy jutalomban - a magasabb vezető állásúak esetében a rendelet 12. i§-a szerint - a pénzintézet bármely dolgozója, dolgozó csoportja, esetleg kisebb szervezeti egysége részesíthető. Ha a juttatást csoport vagy kisebb szervezeti egység kapja, annak a dolgozók közötti felosztása az egység vezetőjének feladata. Ennek módszerét a munkaügyi szabályzatban kell meghatározni.

2. számú melléklet a 20/1988. (VI. 10.) PM rendelethez

1. Az ösztönző érdekeltség bérfedezetét az Országos Taparékpénztárnál az alábbi mutatók szerint kell képezni:

a) - 1 milliárd lakossági hitelállomány emelkedés után 0,078%-kal

- 1 milliárd lakossági betétállomány emelkedés után 0,077%-kal

- 100 millió Ft nyereségnövekedés után 0,107%-kal

b) totó-lottó, borítékos sorsjegy minden 100 millió Ft-os bázishoz viszonyított árbevétel növekedése után 0,4%-kal,

c) a visszavásárolt és újraértékesített lakások készpénzbevételének bázishoz viszonyított minden 100 millió Ft-os növekménye után 0,4%-kal, de legfeljebb 3%-kal növelhető az éves bázis bértömeg.

Az így képzett bértömeg létszámnövelésre, illetve a többletmunka elismerésére, anyagi ösztönzésére használható fel.

2. Az OTP üzleti (relatív) bértömegét az alábbi mutatók szerint kell képezni:

- posták, társadalmi aktívák jutalmazásának forrásául a lakossági betétállomány emelkedése után 0,1875%,

- KST befizetési forgalom után 1,3375%,

- totó-lottó és borítékos sorsjegy értékesítés után 27,037 fillér/db*

- nyugdíj elő takarékossági betét életbiztosítási jutaléka 1 500 000 Ft/évr

- idegen beruházó igénybevétele nélkül saját beruházásban épített lakások után a beruházási költség 0,5%-a,

de legfeljebb lakásonként 5000 Ft;

- a vállalatok, szövetkezetek és tanácsok által lakossági értékesítésre kibocsátott kötvények bonyolításáért kapott árbevétel, valamint az újraértékesítésből származó árfolyamkülönbözet 12,5%-a,

de legfeljebb a bázisbértömeg 1,0%-a.

3. A Pénzintézeti Központ ösztönző érdekeltségének bérfedezetét az alábbi mutatók szerint kell képezni:

- devizabevételek minden 1 millió USD többlet bevétele után a bértömeg 0,5%-a,

- külföldiek ellátását célzó objektumok bérbeadásának minden 1 millió Ft többletbevétele után a bértömeg 0,5%-a,

- külföldiek részére nyújtott különféle szerviz szolgáltatások 1 millió Ft-ot meghaladó bevétele után a bértömeg 0,075%-a,

- a zárolt forintszámla forgalmának minden 1 millió Ft növekedés esetén a bértömeg 0,0075°/b-a,

de legfeljebb 3%-kal növelhető a bázisbértömeg.

Az így képzett bértömeg létszámnövelésre, illetve a többletmunka elismerésére, anyagi ösztönzésre használható fel.