43/1988. (V. 31.) MT rendelet

a külföldön bejegyzett vállalkozó részére adható általános forgalmi adó visszatérítésről

A Minisztertanács az általános forgalmi adóról szóló 1987. évi V. törvény (a továbbiakban: törvény) 31. §-a (2) bekezdésének 2. pontjában kapott felhatalmazás alapján a következőket rendeli:

1. §

(1) Viszonosság esetén a külföldön bejegyzett vállalkozó jogosult a mellékletben meghatározott termékek üzleti célú beszerzése, illetve szolgáltatások igénybevétele után kifizetett általános forgalmi adó (a továbbiakban: adó) visszaigénylésére.

(2) A viszonosság kérdésében a pénzügyminiszternek a kereskedelmi miniszterrel egyetértésben kialakított állásfoglalása az irányadó. Az állásfoglalást a Pénzügyminisztérium hivatalos lapjában kell közzétenni.

(3) Üzleti célú a beszerzés, ha a külföldön bejegyzett vállalkozó igazolja, hogy a termék beszerzéséért, illetve a szolgáltatás igénybevételéért fizetett ellenértéket üzleti költségként számolta el.

2. §

E rendelet alkalmazásában külföldön bejegyzett vállalkozó az a magánszemély vagy jogi személy, aki a tárgyévben nem rendelkezett belföldön székhellyel, telephellyel, lakóhellyel vagy szokásos tartózkodási hellyel.

3. §

Az 1. § (1) bekezdésben foglalt jog gyakorlása érdekében a külföldön bejegyzett vállalkozónak:

a) az adóvisszatérítési kérelem benyújtásával egyidejűleg csatolnia kell a beszerzett termékről, igénybe vett szolgáltatásról a részére kiállított, az adó összegét vagy mértékét elkülönítetten tartalmazó eredeti számlát;

b) annak az államnak az illetékes hatósága által kiállított okmánnyal, ahol székhellyel, telephellyel, lakóhellyel, vagy szokásos tartózkodási hellyel rendelkezett, igazolnia kell, hogy a tárgyévben "hozzáadottérték-adó" típusú forgalmi adó fizetésére kötelezett volt;

c) nyilatkoznia kell arról, hogy a tárgyévben nem folytatott olyan tevékenységet, amely a törvény 1. §-a értelmében adókötelezettség alá esik;

d) konvertibilis fizetőeszköz átváltásából származó forinttal történő fizetés esetén, az adóvisz-szatérítési kérelemhez csatolnia kell a nevére kiállított átváltási bizonylatot is.

4- §

Az adó visszatérítésével kapcsolatos feladatok ellátására az Adó- és Pénzügyi Ellenőrzési Hivatal fővárosi adófelügyelősége (a továbbiakban: adóhatóság) kizárólagos illetékességgel rendelkezik.

5. §

(1) A külföldön bejegyzett vállalkozó az általa megfizetett adó összegének csak az 5000 forintot meghaladó részét jogosult visszaigényelni az adóhatóságtól.

(2) Az adóvisszatérítési kérelmet, illetőleg a 3. §-ban említett kötelezettségek teljesítését igazoló okmányokat a külföldön bejegyzett vállalkozó azt a naptári évet követő június 30-áig nyújthatja be az adóhatósághoz, amelyben az adó visz-szaigénylésére irányuló joga keletkezett.

(3) Az adóhatóság indokolt esetben további kiegészítő adatokat kérhet az adóvisszatérítési kérelem elbírálásához, erről azonban a kérelem benyújtásától számított 30 napon belül köteles értesíteni a külföldön bejegyzett vállalkozót.

6. §

(1) Az adóviszatérítés forintban illeti meg a külföldön bejegyzett vállalkozót.

(2) A visszatérített adó összegét az adóhatóság

a) kereskedelmi szálláshely (SZTJ 507-53) szolgáltatás igénybevétele esetén konvertibilis fizetőeszközre nem átváltható,

b) ha a számla adót is tartalmazó végösszegét konvertibilis fizetőeszközben vagy névreszóló átváltási bizonylattal igazoltan konvertibilis fizetőeszköz átváltásából származó forinttal egyenlítették ki - a kereskedelmi szálláshely (SZTJ 507-53) szolgáltatás kivételével -, konvertibilis fizetőeszközre átváltható,

c) egyéb esetekben konvertibilis fizetőeszközre át nem váltható szabad felhasználású forintszámlára helyezi.

7. §

Az adó visszatérítésével kapcsolatos egyéb eljárási kérdések tekintetében az államigazgatási eljárás általános szabályairól szóló 1981. évi I. törvény és az adóigazgatási eljárásról szóló 50/1987. (X. 14.) MT rendelet, valamint az ennek egyes rendelkezései végrehajtásáról szóló 4/1988. (III. 5.) PM rendelettel módosított 68/1987. (XII. 14.) PM rendelet rendelkezéseit kell alkalmazni.

8. §

Ez a rendelet a kihirdetése napján lép hatályba, rendelkezéseit az 1988. január 1. napjától kell alkalmazni.

Grósz Károly s. k.,

a Minisztertanács elnöke

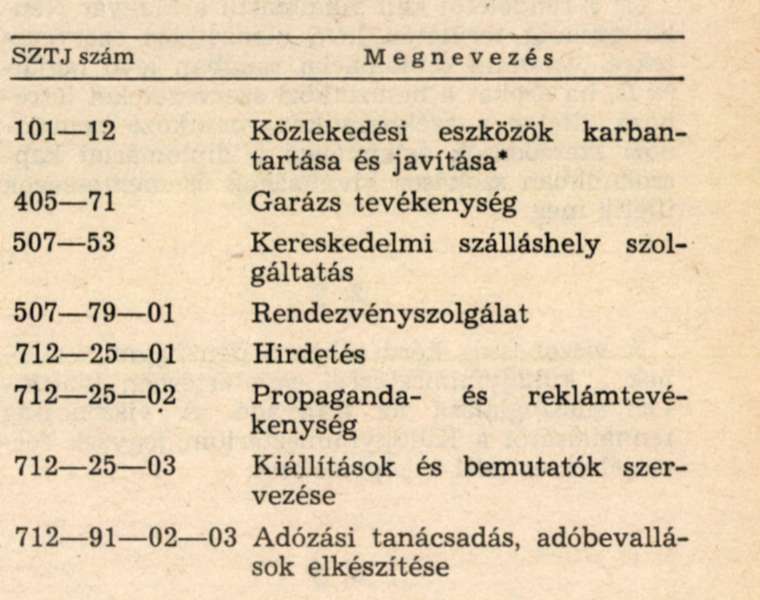

Melléklet a 43/1988. (V. 31.) MT rendelethez

Az adóvisszatérítésre jogosító termékek és szolgáltatások köre

* Ideértve a karbantartás, javítás során felhasznált, beépített termékeket.