68/1988. (XII. 26.) PM-KeM együttes rendelet

a vámjog részletes szabályainak megállapításáról és a vámeljárás szabályozásáról szóló 39/1976. (XI. 10.) PM-KkM együttes rendelet módosításáról

A vám-és pénzügyőrségről, valamint a vámjog szabályozásáról szóló 1966. évi 2. törvényerejű rendelet végrehajtásáról rendelkező 9/1966. (II. 5.) Korm. rendeletben kapott felhatalmazás alapján - az érdekelt miniszterekkel egyetértésben - a következőket rendeljük:

1. §

A vámjog részletes szabályainak megállapításáról és a vámeljárás szabályozásáról szóló - módosított - 39/1976. (XI. 10.) PM-KkM együttes rendelet (a továbbiakban: R.) 9. §-ának (6) bekezdése helyébe a következő rendelkezés lép:

"(6) A vámszabadterületen üzem létesítéséhez, üzemi tevékenység folytatásához - az egyéb hatósági engedélyeken kívül - a Pénzügyminisztérium és a Kereskedelmi Minisztérium engedélye szükséges, kivéve, ha a vámszabadterületi társaságban a külföldi részvétel aránya nem haladja meg az 50%-ot. Utóbbi esetben elegendő a cégjegyzékbe történő bejegyzés igazolása."

2. §

Az R. 10. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) A vámszabadterületen termelt, összeszerelt vagy ott bármilyen állagváltozáson átment árukra magyarországi vagy egyéb származást igazoló bizonyítványt az ilyen bizonyítványok kiadására vonatkozó általános rendelkezésekben foglalt feltételek fennállása esetén lehet adni."

3. §

Az R. 11. §-ának (5) bekezdése helyébe a következő rendelkezés lép:

"(5) A vámszabadterület részletes vámügyi rendtartását a 6. számú melléklet tartalmazza."

4. §

Az R. 12. §-a a következő (5)-(6) bekezdéssel egészül ki:

"(5) Vámszabadterületen csak büntetlen előéletű személy foglalkoztatható.

(6) Az országos parancsnokság - az engedélyezési eljárásban résztvevő szervekkel egyetértésben - a vámszabadterület működésére vonatkozó engedélyt visszavonhatja, amennyiben

a) az üzemeltető a (4) bekezdésben írtakra vonatkozó felhívásnak nem tesz eleget,

b) az üzemeltető a vámszabadterületre vonatkozó vámügyi rendtartás előírásait ismételten megszegi,

c) a vámszabadterületet magában foglaló terület tulajdonosa és az üzemeltető (mint bérlő) közötti bérleti szerződés vagy a vámszabadterületi társulás megszűnik."

5. §

(1) Az R. 31. §-ának (3) bekezdésének j) pontja helyébe a következő rendelkezés lép:

(Az 1. §-ban foglaltaktól eltérően)

"j) Magánszemélyek esetében az a)-i) pontokba nem tartozó áruk vámkezelésére Budapest területén a 2., a 3., a 6., a 7., a 8., a 9. és a 15. számú Vámhivatal"

(illetékes.)

(2) Az R. 31. §-a a következő (6) bekezdéssel egészül ki:

"(6) A belterületen működő vámhivatal elrendelheti a vámárunak (árunak) vámkezelés céljából a vámhivatal hivatalos helyére történő beszállítását."

6. §

(1) Az. R. 32. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) Árunyilatkozatot írásban vagy szóban lehet adni. A zöld folyosó igénybevétele szóbeli árunyilatkozatnak minősül."

(2) Az R. 32. §-a a következő (3) bekezdéssel egészül ki:

"(3) Árunyilatkozatot az áru felett rendelkezésre jogosult vagy annak meghatalmazottja adhat."

7. §

Az R. 37. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) A külkereskedelmi áruforgalomban behozott és belföldi forgalom számára vámkezelt árunak a vámkedvezményes (engedélyjegyes) eljárásba történő utólagos bevonását - az eredeti vámkezelés hatálytalanítása mellett - a fővárosi parancsnokság engedélyezheti akkor, ha a belföldi forgalom számára való vámkezelés céljából tartott belső áruvizsgálat - a 38. § (7) bekezdése szerinti eljárás esetében az árunyilatkozat benyújtásának - napja óta 3 hónapnál hosszabb idő nem telt el."

8. §

Az R. 38. §-a után a kővetkező 38/A. §-sal egészül ki:

"38/A. § (1) Konszignációs raktár a bizományi szerződés, vagy vevőszolgálati szerződés keretében behozott vámáruk raktározására létesíthető a Kereskedelmi Minisztérium erre vonatkozó behozatali engedélye alapján.

(2) Vállalati vámraktár a külkereskedelmi áruforgalomban behozott vámáruk raktározására létesíthető, ha konszignációs raktár létesítésére nincs lehetőség, de a vámárut

a) a külföldi rendelkezés szerint válogatni, osztályozni kell aszerint, hogy azt milyen célra használják fel; b) taktikai ügylet keretében, későbbi értékesítésre hozták be;

c) a belföldi szükséglet gazdaságos és biztonságos kielégítésére, illetve az export biztosítása érdekében a tényleges felhasználás előtt indokolt behozni és a felhasználásig raktározni, feltéve, hogy ehhez, a Kereskedelmi Minisztérium hozzájárult.

(3) A vállalati vámraktár létesítésének a (2) bekezdésben írt feltételeit a Kereskedelmi Minisztérium behozatali engedélyével kell igazolni. Az a) pont esetében be kell mutatni a külföldi fél írásos rendelkezését is.

(4) Konszignációs raktár, valamint vállalati vámrakár létesítéséhez a megyei (fővárosi) parancsnokság engedélye szükséges. A raktározás feltételeit a megyei (fővárosi) parancsnokság az engedélyben állapítja meg."

9. §

Az R. 45. §-ának (7) bekezdése helyébe a következő rendelkezés lép:

"(7) A raktározott árut értékesítésre állami vállalatnak vagy szövetkezetnek kell átadni."

10. §

Az R. 47. §-ának (1) bekezdése helyébe a következő rendelkezés lép, egyidejűleg a jelenlegi (1), (2) és (3) bekezdés számozása (2), (3) és (4) bekezdésre módosul:

"(1) Az ideiglenes jelleggel, devizafizetési kötelezettség nélkül, vagy deviza fizetési kötelezettséggel ugyan, de a külföldi tulajdonjogának fenntartásával behozott, a 48. §-ban meghatározott vámárukat behozatali előjegyzésben kell vámkezelni."

11. §

Az R. 48. §-a helyébe a következő rendelkezés lép:

"48. § (1) Behozatali előjegyzésben kell vámkezelni:

a) a nemzetközi szerződés alapján külföldről ideiglenesen behozható vámárut;

b) a 74. § (1) bekezdésének a) pontjában meghatározott országokból ideiglenes jelleggel behozott vámárut;

c) a kiállításon, vásáron, pályázaton, versenyen és más hasonló nemzetközi eseményen való bemutatás, kipróbálás céljából ideiglenesen behozott vámárut;

d) a bérleti, a haszonbérleti és a lízingszerződés alapján ideiglenesen behozott vámárut;

e) a haszonkölcsön szerződés alapján, ideiglenesen behozott vámárut;

f) a külföldi vállalkozó által ideiglenes jelleggel behozott vagy beküldött - a vállalkozási szerződésben meghatározott munkák elvégzéséhez szükséges - vámárut;

g) a szerelőszerszámot, a kereskedelmi utazók árumintáit;

h) a bérmunka címén behozott áruk feldolgozásához szükséges, valamint az exportáru előállításához ellenszolgáltatás nélkül behozott mintákat és modelleket;

i) a külkereskedelmi áruforgalomban devizafizetési kötelezettség (ellenszolgáltatás) nélkül javítás, bérmunka, kipróbálás és megvizsgálás céljából behozott vámárut;

j) a nem külkereskedelmi áruforgalomban ideiglenes használat céljából ellenszolgáltatás nélkül behozott, nem kereskedelmi jellegű vámárut. A címzett által átvállalt egyes költségek (fuvardíj, biztosítás stb.) c pont alkalmazása szempontjából nem minősülnek ellenszolgáltatásnak;

k) a nem külkereskedelmi áruforgalomban - a tevékenység folytatására engedéllyel rendelkezők részére -javítás, felújítás, restaurálás, kikészítés céljából érkező vámárut.

(2) Az előjegyzett vámárut belföldön elidegeníteni, a nem külkereskedelmi forgalomban behozott és behozatali előjegyzésben vámkezelt vámárul harmadik személy részére használatra átadni csak az esedékes vám megfizetése után szabad."

12. §

(1) Az R. 50. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A 48. § (1) bekezdésének d)-f) és i) pontjában említeti célból behozott vámáruk behozatali előjegyzésben történő vámkezeléséhez - ha jogszabály előírja - be kell mutatni a Kereskedelmi Minisztérium behozatali engedélyét."

(2) Az R. 50. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) A 48. § (1) bekezdésének k) pontjában említett célból behozott vámáruk behozatali előjegyzésben történő vámkezeléséhez, a devizahatóság engedélyét be kell mutatni."

13. §

Az R. 51. §-a helyébe a következő rendelkezés lép:

"51. § (1) A visszaviteli határidőn azt a napot kell érteni, ameddig az előjegyzett vámáruval el kell számolni.

(2) A visszaviteli határidőt a vámhivatal (ha jogszabály más határidőt nem állapít meg).

a) az előjegyzés céljának és szükséges idejének figyelembevételével az előjegyzés céljából tartott belső áruvizsgálat napjától számított legfeljebb 24 hónapban, illetve a 48. § (1) bekezdésének i) pontjában meghatározott esetekben 12 hónapban;

b) a 48. § (1) bekezdésének d)-f) valamint h) pontjaiban meghatározott esetekben az előjegyzés céljából tartott belső áruvizsgálat napjától a szerződés lejártának napjáig állapíthatja meg.

(3) A (2) bekezdés szerint megállapított visszaviteli határidőt - annak lejárta előtt - az előjegyzést kérő indokolt kérelmére

a) az 51. § (2) bekezdésének b) pontjában meghatározott esetekben a vámhivatal a szerződés lejáriának meghosszabbítására vonatkozó engedélyben szereplő új határidőig;

b) más esetekben a megyei (fővárosi) parancsnokság a szükséges ideig

hosszabbíthatja meg.

(4) A visszaviteli határidő meghosszabbítása iránti kérelmet annál a vámhivatalnál kell benyújtani, amely a vámárut előjegyezte."

14. §

Az R. 53. §-a a következő (5) bekezdéssel egészül ki:

"(5) Az előjegyzett vámárut jóvá kell írni, ha az előjegyzési jogcím, vagy a vámfizetésre kötelezett (a belföldi szerződő fél) személye a visszaviteli határidőn belül megváltozik. A jóváírást a vámfizetésre kötelezettnek kell kérnie. A kérelemhez mellékelnie kell a bekövetkezett változást igazoló okmányokat. A jóváírással egyidejűleg az eredeti vagy az új intézkedésre jogosultnak kérnie kell a vámáru újbóli behozatali előjegyzésbe vételét is. Bérleti, haszonbérleti, haszonkölcsön vagy lízingszerződés esetében a jóváírást az 54. § (4) bekezdésében, valamint a 92. § (5) bekezdésében foglaltak alkalmazásával kell elvégezni. A kiléptetés napjának ez esetben a vámfizetésre kötelezett személye, vagy az előjegyzési jogcím változása bejelentésének napját kell tekinteni."

15. §

Az R. 54. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) A 48. § (1) bekezdésének d) és e) pontja alapján előjegyzésbe vett vámáruk után a 92. § (5) bekezdésében foglaltak szerint - akkor is vámot kell fizetni, ha azokat a visszaviteli határidő lejárta előtt külföldre visszaszállították."

16. §

Az R. 58. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) Ha vámáru, vagy olyan áru kiviteli ellenőrzésére kerül sor, amely után vámvisszatérítés kérhető, illetve a kiszállítás megtörténtét más okból igazolni kell, az árunyilatkozatot adónak az árukiviteli bizonylaton hivatkoznia kell a korábbi vámkezelés tételszámára, a bérmunka címén behozatali előjegyzésbe vett vámáru visszaszállításakor, illetve a 100. § (1) bekezdés d) pontja szerinti vámvisszatérítéshez kapcsolódó kiviteli ellenőrzéskor a behozatali engedély (vagy az import kötésbejelentés) számára."

17. §

(1) Az R. 68. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) Nem vámkezelhetők

a) a Magyar Népköztársaság és szövetségi rendszere vagy más ország, továbbá valamely nép, nemzetiség, felekezet vagy faj elleni gyűlölet keltésére alkalmas, valamint általános emberi értékeket, közerkölcsöt és közszemérmet, emberi jogokat sértő sajtótermékek, kiadványok, ábrák és tárgyak; valamint a pornográf jellegű termékek, horror filmek stb. terjesztésre alkalmas mennyiségben,

b) a nem külkereskedelmi áruforgalomban a gázpisztolyhoz való patron és gázhatású önvédelmi spray,

c) a nem külkereskedelmi áruforgalomban a támadó fegyverként használható eszközök (boxer, rugós kés, gumibot stb.)."

(2) Az R. 68. §-ának (8) bekezdése helyébe a következő rendelkezés lép:

"(8) A devizajogszabályok alkalmazásában belföldinek tekintendő természetes személy részére gépkocsi a belföldi forgalom számára akkor vámkezelhető, ha számára vagy a vele együtt élő házastársa, továbbá kiskorú gyermekeik részére három éven belül gépkocsit nem vámkezeltek. A korábbi gépkocsi-vámkezelés időpontjától független vámkezelhető a 83. §, a 84. § (8) bekezdése, a 86. és a 89. § alapján külföldről megszerzett, valamint a kijelölt belföldi kereskedelmi vállalatnál valutáért vásárolt gépkocsi."

18. §

Az R. 74. §-a helyébe a következő rendelkezés lép:

"74. § (1) Vámmentes a külkereskedelmi áruforgalomban:

a) a rubel ellenértékért államközi megállapodás alapján bármely országból, valamint az államközi megállapodáson kívül is az Albán Népköztársaságból, a Bolgár Népköztársaságból, a Csehszlovák Szocialista Köztársaságból, a Koreai Népi Demokratikus Köztársaságból, a Kubai Köztársaságból, a Lengyel Népköztársaságból, a Német Demokratikus Köztársaságból, a Mongol Népköztársaságból, a Román Szocialista Köztársaságból, a Szovjet Szocialista Köztársaságok Szövetségéből, a Vietnami Szocialista Köztársaságból rubel elszámolásban, továbbá a Kínai Népköztársaságból klíring svájci frank elszámolásban behozott vámáru; -

b) az Afganisztáni Demokratikus Köztársaságból, Bangladesi Népi Köztársaságból, Benin Népi Köztársaságból, Bhutáni Királyságból, Bissau-Guineai Köztársaságból, Botswanai Köztársaságból, Burundi Köztársaságból, Comorei Szövetségi Iszlám Köztársaságból, Csád Köztársaságból, Dzsibuti Köztársaságból, Egyenlítői Guineai Köztársaságból, Szocialista Etiópiából, Gambiai Köztársaságból, Guineai forradalmi Népi Köztársaságból, Haiti Köztársaságból, Jemeni Arab Köztársaságból, Jemeni Népi Demokratikus Köztársaságból, Közép-Afrikai Köztársaságból, Laoszi Népi Demokratikus Köztársaságból, Lesotho Királyságból, Malawi Köztársaságból, Maldiv Köztársaságból, Mali Köztársaságból, Nepáli Királyságból, Niger Köztársaságból, Nyugat-Szamoai Független Államból, Ruandai Köztársaságból, Sao Tome és Principe Demokratikus Köztársaságból, Sierra Leone-ból, Szomáli Demokratikus Köztársaságból, Szudáni Demokratikus Köztársaságból, Tanzániai Egyesült Köztársaságból, Togo Köztársaságból és az Ugandai Köztársaságból, valamint a Zöld-foki Köztársaságból származó és közvetlenül a származási országokból vásárolt vámáru.

(2) Vámmentes a külföldi részvétellel működő gazdasági társaságban (a továbbiakban: vegyesvállalatban) résztvevő külföldi fél által apportként behozott termelőeszköz, ideértve a külföldi fél tőkeapportjából megvásárolt termelőeszközt is. Az árunyilatkozathoz csatolni kell azokat az okmányokat, amelyekből a behozott termelőeszköz apport jellege megállapítható."

19. §

Az R. a 81. §-a után a következő 81/A. §-sal egészül ki:

"81/A. § (1) Vámmentes a magánszemélyek részére beérkező, gyógyszergyár vagy gyógyszertár által kiszerelt, bontatlan csomagolású gyógyszer, valamint a gyógyászati segédeszköz az illetékes kezelőorvos javaslata alapján, a kezelőorvos által meghatározott mennyiségben. A jogosult a részére érkezett gyógyszert és gyógyászati segédeszközt hozzátartozója, illetőleg eltartottja vagy eltartója részére ellenérték nélkül átengedheti abban az esetben, ha az illetékes kezelőorvos igazolja, hogy az engedményesnek a gyógyszerre és gyógyászati segédeszközre szüksége van.

(2) Vámmentesek az egyes mozgáskorlátozott személyek személygépjárműveivel kapcsolatos kedvezményekről szóló 6/1986. (VIII. 10.) EüM rendelet alkalmazásában mozgáskorlátozottnak minősülő személyek részére beérkező személygépkocsik, ha a személygépkocsi ellátásra való jogosultságukat a lakóhely szerint illetékes megyei (fővárosi) tanács végrehajtó bizottsága szociális és egészségügyi feladatokat ellátó szakigazgatási szerve igazolja. Az e § alkalmazásával vámkezelt személygépkocsi 3 éven belül csak a vám megfizetése után idegeníthető el."

20. §

Az R. 82. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) Vámmentes a külföldi vevő vagy megbízottja által ellenszolgáltatás nélkül beküldött, a részére - nem bérmunka keretében - gyártott exportáruba beépítésre kerülő, vagy annak csomagolására, adjusztálására szolgáló anyag vagy alkatrész, ha az export kötelezettséget kiviteli engedéllyel igazolják. Az így vámmentesen vámkezelt áru rendeltetéstől eltérő felhasználása esetén a vámol az Ajándék Vámtarifa - amennyiben az árura a Kereskedelmi Minisztérium utólag adás-vételre vonatkozó behozatali engedélyt adott, a Kereskedelmi Vámtarifa - alkalmazásával meg kell fizetni."

21. §

(1) Az. R. 83. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) A háztartás, illetőleg a saját foglalkozás űzésének szükségletét, üzemi felszerelés esetében a hazai kisipar mértékét meghaladó mennyiségű vámáru az Utas Vámtarifa rendelkezései szerint vámkezelhető."

(2) Az R. 83. §-ának (5) bekezdése helyébe a következő rendelkezés lép:

"(5) A (3) bekezdés a) pontjában meghatározottak részére vámmentesen vámkezelt gépkocsi és a saját foglalkozásuk űzéséhez szükséges termelő, kutatási és munkaeszközök a vámkezeléstől számított két éven belül, illetőleg a személyi igazolvánnyal való ellátásuk időpontjáig csak a vám megfizetése után idegeníthetők el. Az elidegenítési korlátozás megszüntetését a letelepedő a részére kiadott személyi igazolvány bemutatásával kérheti."

22. §

Az R. a 83. §-a után a következő 83/A. §-sal egészül ki:

"83/A. § (1) Vámmentes a külföldiek ingatlanhasználatáról szóló jogszabály rendelkezéseinek megfelelően lakás vagy üdülőhasználati jogosultsággal rendelkező által behozott

a) a lakás vagy üdülő építéséhez, átalakításához, korszerűsítéséhez szükséges - Magyarországon beépítésre kerülő építő-, szerelési-, valamint burkolóanyag az engedélyezett munka elvégzéshez szükséges mennyiségben,

b) a lakás vagy üdülő használatához, szükséges bútorok, berendezési és felszerelési eszközök, tárgyak az ingatlanra vonatkozó használatbavételi engedély kiadásától számítolt egy évig.

(2) Az (1) bekezdés szerinti vámmentes vámkezeléshez be kell mutatni az ingatlanhasználatról szóló szerződést, ezen kívül az a) pont esetében az építéshez, átalakításhoz, korszerűsítéshez adott hatósági engedélyt is.

(3) Az ingatlanra vonatkozó használatbavételi engedély kiadását követő egy éven túl behozott anyagok, berendezési és felszerelési tárgyak eszközök, valamint a behozatal időpontjától függetlenül a személygépkocsi és más, az ingatlan használatához szükséges használati tárgyak (sporteszközök stb.) a (2) és (3) bekezdésben meghatározott feltételek mellett az Utas Vámtarifa vámtételeinek 50%-os mérséklésével vámkezelhetők a belföldi forgalom számára.

(4) Az e § szerint vámkezelt árukat a vámkezeléstől számított öt éven belül Magyarországon csak az elidegenítéskor érvényes szabályok szerinti vám megfizetését követően szabad elidegeníteni."

23. §

(1) Az R. 84. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) A vámmentesen vámkezelhető áruk összértéke a kiküldő vagy kiközvetítő, illetőleg a munkavállalást engedélyező belföldi szerv által igazolt külföldi jövedelem 40%-át nem haladhatja meg."

(2) Az R. 84. §-ának (6)-(8) bekezdése helyébe a következő rendelkezés lép:

"(6) Az (1) bekezdésben meghatározott személyek által e § rendelkezései szerint családonként egy darab gépkocsi vámkezelhető

a) egy évet meghaladó külszolgálat esetében az Utas Vámtarifa vámtételeinek 50%-os mérséklésével,

b) két évet meghaladó külszolgálat esetében pedig vámmentesen.

(7) A (3) bekezdésben meghatározott kereteket meghaladó mennyiségű vámáru nem vámkezelhető. Ilyen esetben az Utas Vámtarifának a nem vámkezelhető vámárukra vonatkozó rendelkezéseit kell alkalmazni.

(8) A hivatalos külföldi jövedelem 40%-át meghaladó értékű vámáru, valamint a nem a saját hivatás, foglalkozás gyakorlásához szükséges termelő-, kutatási, és munkaeszköz, továbbá a (6) bekezdésben meghatározott kereten felül családonként egy további személygépkocsi az Utas Vámtarifa és végrehajtási szabályai rendelkezései szerint vámkezelhető."

(3) Az R. 84. §-a a következő (14) bekezdéssel egészül ki:

"(14) Az e §-ban meghatározott mennyiségi- és értékkeret terhére a külszolgálatos kérelmére a vámáru akkor is vámmentesen vámkezelhető, ha a külszolgálatos még nem tért ugyan véglegesen haza, de a vámmentesség egyéb feltételei fennállnak."

24. §

Az R. 84/A. §-a helyébe a következő rendelkezés lép:

"84/A. § (1) Az egy évet meg nem haladó időtartamú külszolgálatból véglegesen hazatérőt - az utasokat megillető vámkedvezményen kívül - minden külszolgálatban töltött teljes hónapra 10000 Ft értékű, a személyi és családi szükségletet meg nem haladó mennyiségű vámárura vámmentesség illeti meg.

(2) E § alkalmazása szempontjából a személyi és családi szükségletet meg nem haladó mennyiségű vámárunak minősül az Utas Vámtarifa 4. hasábjában meghatározott mennyiségi keret kétszerese. Az ezt meghaladó mennyiségű vámáru nem vámkezelhető. Ilyen esetben az Utas Vámtarifának a nem vámkezelhető vámárukra vonatkozó rendelkezéseit kell alkalmazni.

(3) Az (1) bekezdésben meghatározott vámmentességet

a) a külföldi szolgálat vagy a külföldi munkavégzés időtartama alatt behozott,

b) utánküldött, de a végleges hazatérés előtt igazoltan külföldön vásárolt vagy megrendelt,

c) az arra kijelölt kereskedelmi vállalatnál vagy belföldi pénzintézet közreműködésével a végleges hazatérést, illetőleg a külszolgálatból származó devizajárandóságuk devizaszámlán való jóváírását követő 90 napon belül külföldről megrendelt vámárura lehet igénybe venni. (4) A vámmentes értékkeretet meghaladó értékű vámáru az Utas Vámtarifa és végrehajtási szabályai rendelkezései szerint vámkezelhető.

(5) E § rendelkezései a 4 évnél régebbi gyártású gépkocsira, valamint a nem saját hivatás, foglalkozás gyakorlásához szükséges termelő, kutatási és munkaeszközre nem alkalmazhatók.

(6) Az. (1) bekezdés szerinti külszolgálat és külföldi munkavégzés folyamatossága, időtartamának igazolása, valamint a végleges hazatérést követő elszámolási kötelezettség tekintetében a 84. § (9)-(13) bekezdései az irányadók."

25. §

Az R. 89. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Vámmentes az a gépjármű, illetőleg gépjármű-alkatrész, amelyet a külföldre ideiglenesen kivitt és ott a gépjárműben bekövetkezett kár megtérítéseként a külföldi biztosító a belföldi forgalmi rendszámú gépjármű vagy annak alkatrésze helyett szolgáltatott, vagy amelyet a külföldi biztosító által a gépjárműben esett kár megtérítéseként fizetett összegből vásároltak, feltéve, hogy a behozott gépjármű vagy alkatrész, értéke a kivitt gépjármű vagy alkatrész, értékét nem haladja meg."

26. §

Az R. 92. §-ának (5) és (6) bekezdése helyébe a következő rendelkezés lép:

"(5) A 48. § (1) be kezdésének d) és e) pontja alapján behozatali előjegyzésben vámkezelt vámáruk után - ha azokat igazoltan a visszaviteli határidőn belül külföldre kiszállították - vámot kell fizetni.

Ezt az előjegyzésbe vételkor kiszabon és közölt vámnak

a) bérleti, haszonbérleti és lízingszerződés esetében a 20%-ában;

b) haszonkölcsön szerződés esetében az előjegyzésbe vétel napjától a kiléptetés napjáig minden megkezdeti hónapra a 2%-ában

kell megállapítani és beszedni.

(6) Az (5) bekezdés b) pontja szerint beszedett vám nem haladhatja meg az előjegyzésbe vételkor kiszabott és közölt vám összegét."

27. §

Az R. 93. §-ának helyébe a következő rendelkezés lép:

"93. § A külföldi fizetőeszközben kifejezeti vámértéket - a 94. § (2) bekezdésében foglaltak kivételével - az MNB által megállapított és a vámkiszabáskor érvényes hivatalos deviza eladási árfolyamon kell forintra átszámítani."

28. §

Az R. 94. §-a helyébe a következő rendelkezés lép:

"(1) Az Ajándék, illetőleg az Utas Vámtarifa vámtételei szerint kiszabásra kerülő vámalapja - a (3)-(6) bekezdésben foglaltak kivételével - a vámárunak a vámkiszabás napján érvényes belföldi forgalmi értéke. A vámáru belföldi forgalmi értékét a vele azonos, vagy a hozzá legjobban hasonló belföldi áru fogyasztói árának alapulvételével, ennek hiányában becslés útján a vámhivatal állapítja meg.

(2) Az (1) bekezdésben meghatározott, használt vámáru belföldi értékének megállapításánál a használtság mértékét figyelembe kell venni.

(3) Az Ajándék és az utas Vámtarifa rendelkezései szerint vámkezelendő gépkocsi vámalapját - a (4) és a (6) bekezdésben foglaltak kivételével - a vámkiszabás hónapjára érvényes, NSZK-beli Schwacke katalógusban feltüntetett, forgalmi adóval csökkentett (DEM) ár és az abban szereplő értékelési irányelvek figyelembevételével (a futásteljesítménytől függetlenül), ennek hiányában a hozzá legjobban hasonló műszaki adatokkal rendelkező gépkocsi árának alapulvételével vagy becslés útján megállapított, a Magyar Nemzeti Bank által jegyzett valuta eladási árfolyam szorzatával megállapított - 1000 Ft-ra kerekített - forintérték képezi.

(4) Az Ajándék és az Utas Vámtarifa rendelkezései szerint vámkezelendő, a 74. § (1) bekezdésének a) pontjában meghatározott országokban gyártott gépkocsi vámalapját a belföldön érvényes fogyasztói ár figyelembevételével megállapított, a (2) bekezdésben írtak szerint kerekített forintérték képezi. Használt gépkocsi esetében a vám alapját - a (6) bekezdésben foglaltak kivételével - évi 10%-kal csökkenteni kell.

(5) Egy évesnek minősül az a gépkocsi, amit a vámkezelést megelőző naptári évben gyártottak. Két (három, illetve négy) évesnek minősül az a gépkocsi, amit a vámkezelést megelőző második (harmadik, illetve negyedik) naptári évben gyártottak.

(6) A 4 évnél régebbi gyártású személygépkocsi esetében a vám alapját a 4 éves személygépkocsi külföldi értékének figyelembevételével kell megállapítani."

29. §

(1) Az R. 98. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) Az esedékes vám megfizetésére

a) a feldolgozásos devizahiteles ügyletek keretében behozott vámáruk esetében - legfeljebb 36 hónapra - a határozatot hozó vámhivatal;

b) más, indokolt esetben legfeljebb 36 hónapra - a megyei (fővárosi) parancsnokság;

c) ha a fizetendő vám meghaladja az 5 millió Ft-ot, vagy ha a halasztás kért időtartama meghaladja a 36 hónapot -legfeljebb 60 hónapra - az országos parancsnokság

fizetési halasztást engedélyezhet."

(2) Az. R. 98. §-ának (5) bekezdése helyébe a következő rendelkezés lép:

"(5) A jogerősen kiszabott vám megfizetésére - kérelemre -

a) a határozatot hozó vámhivatal kooperáció keretében, beruházás céljából, valamint a nem külkereskedelmi áruforgalomban behozott vámáru esetében legfeljebb 36 hónapra; a vegyesvállalat részére beérkező, de a 74. § (2) bekezdésének hatálya alá nem tartozó, a vegyesvállalat beruházásához szükséges ingóság tekintetében legfeljebb 60 hónapra;

b) a megyei (fővárosi) parancsnokság más, indokolt esetben legfeljebb 36 hónapra

részletfizetési kedvezményt engedélyezhet. Külkereskedelmi áruforgalomban - ha jogszabály előírja - az árunyilatkozathoz csatolni kell a behozatali engedélyt."

30. §

Az R. 99. §-a a következő (3) bekezdéssel egészül ki:

"(3) A helyesbítést - a (2) bekezdésben foglaltak kivételével - nem kell elvégezni, ha a visszafizetendő vagy bevételezendő vám, vámmal együtt fizetendő adó, vámkezelési díj, statisztikai illeték és kamat együttes összege árunyilatkozatonként az 1000 Ft-ot nem haladja meg."

31. §

Az R. 102. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) A feldolgozásos devizahiteles ügylet keretében behozott és fizetési halasztás mellett vámkezelt árunak a fizetési halasztás időtartama alatt exportáruba beépítve vagy exportárunak feldolgozva történő kiszállítása esetén a fizetési halasztással érintett összeg akkor törölhető, ha a kiszállítás az importtal azonos vagy kedvezőbb fizetési feltételekkel történt."

32. §

Az R. 103. §-ának (5) bekezdése helyébe a következő rendelkezés lép:

"(5) A külkereskedelmi áruforgalomban behozott és behozatali előjegyzésben vámkezelt vámáru után - az előjegyzett vámáru hulladéka, mellékterméke, a bérmunka címén előjegyzett vámáru maradéka, valamint a bérleti, haszonbérleti és haszonkölcsön szerződés alapján behozott, de később az arra vonatkozó behozatali engedély alapján belföldi forgalomba kerülő áru, illetve a lízingszerződés keretében beérkezett áru kivételével - az előjegyzésbevétel napjától a belföldi forgalom számára történő vámkezelés napjáig - az R. 54. § (3) bekezdésének alkalmazása esetén a visszaviteli határidő lejártáig - az esedékessé vált vám alapulvételével minden megkezdett naptári hónapra 1,5% kamatot kell fizetni."

33. §

(1) Az R. 104. §-ának (1) és (2) bekezdése helyébe a következő rendelkezés lép:

"(1) A vámkezelési díjat a vámárunak a behozatali előjegyzése vagy a belföldi forgalom számára való vámkezelése esetében a vámmal együtt kell kiszabni. A vámkezelés díja:

a) a külkereskedelmi áruforgalomban behozott vámáru esetén a vámérték 2%-a;

b) a nem külkereskedelmi áruforgalomban behozott vámáru esetében - a c) pontban foglaltak kivételével -a kiszabott vám 2%-a, de a vámkezelési díj az 5(X) Ft-ot nem haladhatja meg.

c) a nem külkereskedelmi áruforgalomban behozott gépkocsi esetében 1000 Ft;

(2) Nem kell az (1) bekezdésben meghatározott vámkezelési díjat kiszabni és beszedni, ha a vámkezelés a Tvr. 7. § (1) és (2) bekezdésében, továbbá e rendelet 71-89. §-aiban foglaltak alapján történt, illetőleg ha a vámáru a külön jogszabályban felsorolt országokból (fejlődő országok, Finnország) származik és azt onnan közvetlenül vásárolták."

(2) Az R. 104. §-a a következő (5) bekezdéssel egészül ki:

"(5) Amennyiben a bérleti, haszonbérleti, a lízing, illetve a haszonkölcsön szerződés keretében behozott és behozatali előjegyzésbe vett vámárut a visszaviteli határidő lejárta előtt külföldre kiszállítják, a vámkezelési díjat az előjegyzésbe vételkor megállapított vámkezelési díjnak

a) bérleti, haszonbérlet és lízingszerződés esetében a 20%-ában,

b) haszonkölcsön szerződés esetén az előjegyzésbevétel napjától a kiléptetés napjáig minden megkezdett hónapra a 2%-ában

kell megállapítani."

34. §

(1) Az R. 105. §-a (4) bekezdésének a) pontja helyébe a következő rendelkezés lép:

(A vámhivatal hivatalos helyén kívül végzett eljárás esetében.)

"a) nem külkereskedelmi áruforgalomban - kivéve az útiholmi vámkezelését - megkezdett naponként 500 Ft;"

(2) Az R. 105. §-ának (8) bekezdése helyébe a következő rendelkezés lép:

"(8) A külkereskedelmi áruforgalomban behozott és a belföldi forgalom számára vámkezelt áruval kapcsolatban a vámmentességre, vámkontingens igénybevételére, vámfelfüggesztésre vagy kedvezőbb vámtétel alkalmazására, vagy vámkedvezményes (engedélyjegyes) eljárásra való jogosultság utólagos igazolása esetén árunyilatkozatonként 500 Ft költségtérítést kell fizetni."

35. §

Az R. 106. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) A jogorvoslati eljárás során a vám, a vámmal együtt fizetendő adó, a kamat, a vámpótlék és a vámkezelési díj kiszabását és bevételezését, illetőleg visszafizetését mellőzni kell, ha azok együttes összege

a) nem külkereskedelmi áruforgalomban a 100 Ft-ot;

b) külkereskedelmi áruforgalomban az 1000 Ft-ot

nem haladja meg."

36. §

(1) Az R. 1. számú mellékletét képező Ajándék Vámtarifa és végrehajtási szabályai az 1. számú melléklet szerint módosulnak.

(2) Az R. 2. számú mellékletét képező Utas Vámtarifa és végrehajtási szabályai a 2. számú melléklet szerint módosulnak.

(3) Az R. az c rendelet 3. számú mellékletes szerinti 6. számú melléklettel egészül ki.

37. §

Ez a rendelet 1989. január 1-jén lép hatályba, rendelkezéseit a folyamatban levő ügyekben is alkalmazni kell; egyidejűleg hatályát veszti az R. 38. §-ának - (3) bekezdése, a 68. §-ának (9) bekezdése és a 101. §-ának (4) bekezdése, valamint a vámszabadterületen létesülő, külföldi részvétellel működő gazdasági társulásokról szóló 62/1982. (XI. 16.) PM-KkM együttes rendelet.

Dr. Villányi Miklós s. k.,

pénzügyminiszter

Beck Tamás s. k.,

kereskedelmi miniszter

1. számú melléklet a 68/1988. (XII. 26.) PM-KeM együttes rendelethez

1.

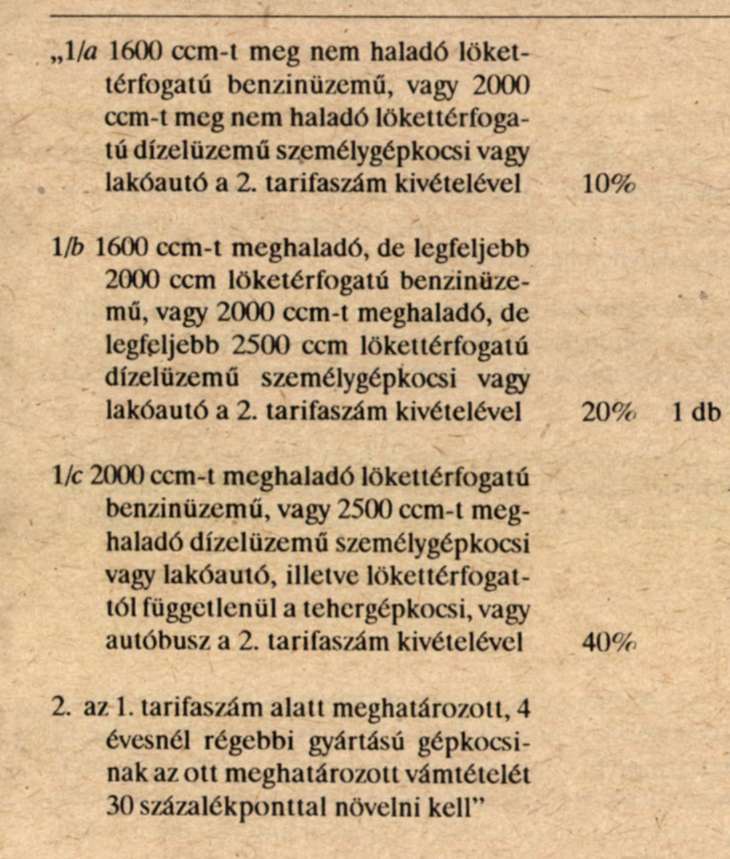

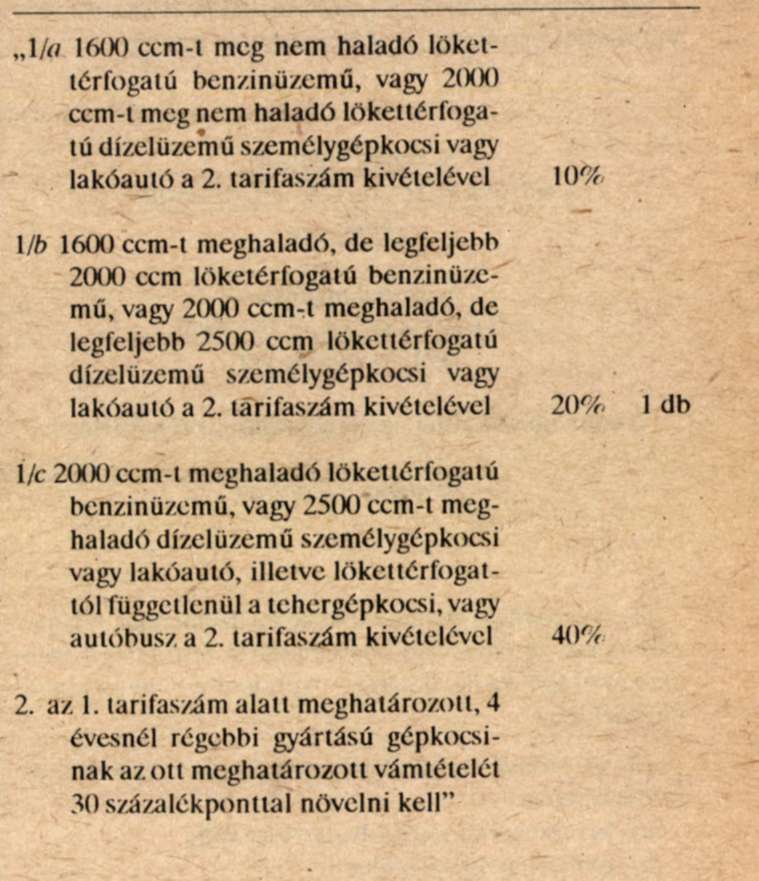

Az R. 1. számú mellékletét képező Ajándék Vámtarifa 1. és 2. vámtarifaszáma helyébe a következő rendelkezés lép:

2.

Az. R. 1. számú mellékletét képező Ajándék Vámtarifa végrehajtási szabályainak 4. pontja helyébe a következő rendelkezés lép:

"4. Jogi személy részére ajándékba küldött árut mennyiségére való tekintet nélkül az Ajándék Vámtarifa 3. hasábjában meghatározott vámtétellel kell vámkezelni."

3.

Az R. 1. számú mellékletét képező Ajándék Vámtarifa végrehajtási szabályainak 12. pontja helyébe a következő rendelkezés lép:

"12. Az Ajándék Vámtarifa szerint vámkezelhető személygépkocsi után a vámfizetési kötelezettséget a gépkocsi értékesítésére kijelölt szervezetek átvállalhatják."

2. számú melléklet a 68/1988. (XII. 26.) PM-KeM együttes rendelethez

1.

Az R. 2. számú mellékletét képező Utas Vámtarifa 1. és 2. vám-tarifaszáma helyébe a következő rendelkezés lép:

2.

Az R. 2. számú mellékletét képező Utas Vámtarifa végrehajtási szabályainak 7. a) pontja helyébe a következő rendelkezés lép:

"7. a) Jogi személy részére az utas Vámtarifa alapján történő vámkezelés esetében a beérkező vámárut mennyiségére való tekintet nélkül az utas Vámtarifa 3. hasábjában meghatározott vámtétellel kell vámkezelni."

3.

Az R. 2. számú mellékletét képező utas Vámtarifa végrehajtási szabályainak 11. pontja helyébe a következő rendelkezés lép:

"11. Az utas a zöld folyosó igénybevételével kezdeményezheti a vámmentesen behozható útiholminak, továbbá azoknak a vámáruknak a vámkezelését, amelyeknek mennyisége és együttes belföldi forgalmi értéke a 12. a) pontban megállapított mértéket nem haladja meg, abban az esetben, ha azok vámkezeléséhez, államigazgatási szerv engedélye (igazolása) nem szükséges, illetőleg, ha az utasnak feladott poggyásza is van."

4.

Hatályát veszti az R. 2. számú mellékletét képező utas Vámtarifa végrehajtási szabályainak 2/b. pontja.

3. számú melléklet a 68/1988. (XII. 26.) PM-KeM együttes rendelethez

6. számú melléklet a 39/1976. (XI. 10.) PM-KkM együttes rendelethez

A vámszabadterület részletes vámügyi rendtartása

Általános szabályok

1. (1) Az országos parancsnokság az üzemeltető tulajdonában, kezelésében vagy használatában levő terület vámszabadterületté nyilvánítását - kérelemre - határozattal engedélyezi.

(2) A vámszabadterületté nyilvánítás engedélyezése iránti kérelem

a) kereskedelmi vámszabadterület vagy

b) ipari vámszabadterület létesítésének engedélyezésére irányulhat.

(3) Ipari vámszabadterület létesítését kell kérni abban az esetben, ha az üzemeltető a vámszabadterületen üzemet kíván létesíteni, vagy üzemi tevékenységet kíván folytatni.

(4) A kereskedelmi vámszabadterület létesítésére irányuló kérelemhez csatolni kell a Kereskedelmi Minisztériumnak a raktározási ügyletre vonatkozó behozatali engedélyét, vagy a raktározás lebonyolítására vonatkozó szerződést.

(5) Ipari vámszabadterület létesítésé akkor engedélyezhető, ha a belföldi vállalat a vámszabadterületen csak exportra termel, vagy ha a vámszabadterületen külföldi részvétellel működő vegyesvállalat (vámszabadterületi társulás) kíván ipari tevékenységet folytatni. Vámszabadterületi társulás esetén a vámszabadterületté nyilvánítás iránti kérelemhez csatolni kell a pénzügyminiszternek a vámszabadterületi társulás létrehozására irányuló engedélyét, valamint a pénzügyminiszter által jóváhagyott társasági, társulási szerződést kivéve, ha a vámszabadterületi társaságban a külföldi részvétel aránya nem haladja meg az 50%-ot. Utóbbi esetben elegendő a cégjegyzékbe történt bejegyzés igazolása.

(6) A kérelemben minden esetben fel kell tüntetni a létesítendő vámszabadterület címét, helyrajzi számát, alapterületét (ezen belül a beépített vagy beépítendő hasznos terület nagyságát) továbbá igazolni a terület feletti tulajdonjogot, kezelési- vagy használati jogosultságot.

2. (1) A vámszabadterület kialakításával és berendezésével kapcsolatos követelményeket és a vámellenőrzés speciális helyi formáit a országos parancsnokság egyedileg, az engedélyben határozza meg.

(2) A vámszabadterület teher-, illetve személyforgalmát külön-külön kell lebonyolítani. A személyforgalom számára kijelölt kapun ál nem lehet árut be-, vagy visszaszállítani.

(3) A vámszabadterület (2) bekezdés szerinti be- és kijáratait (kapuit) ellenzárral kell biztosítani. A zárak kulcsait az üzemeltető és a vámhivatal külön-külön kezeli.

3. (1) A vámszabadterület személyforgalmát a vámhivatal esetenként, a személyforgalom nyilvántartását utólag és tételesen ellenőrzi. A vámszabadterület személyforgalmának ellenőrzéséről az üzemeltetőnek kell gondoskodnia jelen rendtartás és a rendelet vámszabadterületekre vonatkozó előírásainak megfelelően.

(2) A vámszabadterület áruforgalmát és annak ellenőrzését az üzemeltetőnek és a vámhivatalnak úgy kell megszerveznie, hogy a vámellenőrzés késedelem nélkül elvégezhető legyen. Az. erre vonatkozó igény bejelentésének rendjét az üzemeltető egyezteti a vámhivatallal. Indokolt esetben - az üzemeltető kérelmére - a vámhivatal a vámszabadterületen állandó felügyeletet szervez. Az. üzemeltetőnek a rendelet 105. § (4) bekezdése b) pontjában meghatározott kiszállási díjat meg kell fizetnie.

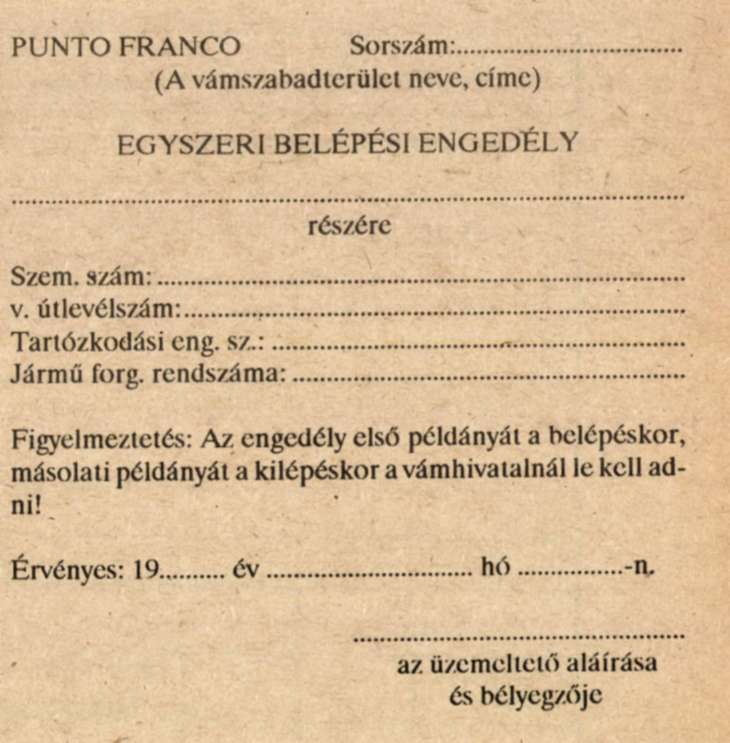

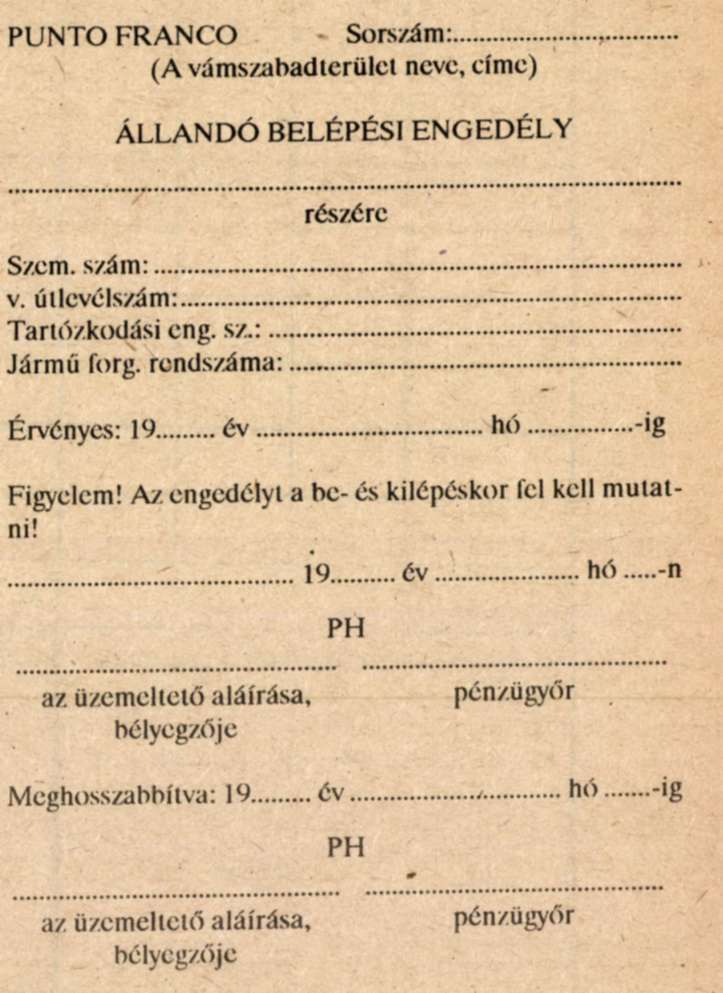

4. (1) A vámszabadterületre személyek, valamint személy-és áruszállításra szolgáló járművek csak az üzemeltető által kiállított és a vámhivatal által nyilvántartásba vett és záradékolt - személyek esetében arcképes - állandó belépési engedéllyel léphetnék be. Az egyéb esetben indokoltan belépni szándékozók részére az üzemeltető egy alkalomra érvényes belépési engedélyt adhat ki. Az egy alkalomra szóló belépési engedélyt két példányban kell kiállítani, első példányát a belépéskor, második példányát a kilépéskor le kell adni.

(2) Az üzemeltető az egy alkalomra kiadott belépési engedélyekről nyilvántartást vezet. Az engedélyek mindkét példánya a nyilvántartás mellékletét képezi.

(3) A vámszabadterületre belépő személyek csak a napi szükségletnek megfelelő - közvetlenül a személyi fogyasztást szolgáló - árukat (élelmiszer, dohányáru, gyógyszer) vihetnek magukkal a vámszabadterületre. A kilépő személyek a vámszabadterületen nyilvántartott árukat és eszközöket csak a vámjogszabály általános rendelkezései és a vámszabadterületről kitárolt árukra vonatkozó szabályok szerint vihetik ki a vámszabadterületről.

(4) A rendelet 9. §-ának (5) bekezdésében írtak alóli felmentésre irányuló kérelmet az üzemeltető a vámszabadterület felügyeletét ellátó vámhivatalnál nyújthatja be.

5. (1) Az üzemeltetőnek el kell készítenie a vámszabadterületen történő tárolásra, feldolgozásra nem alkalmas, valamint azoknak az áruknak a jegyzékét, amelyek vámszabadterületre való bevitelét megtiltja. A jegyzéket megfelelően közzé kell tenni, egy példányát pedig át kell adni a vámhivatalnak.

(2) Az üzemeltetőnek a többi árutól elkülönítetten (megfelelő jelölés mellett) kell tárolnia azokat az árukat, amelyeknek

a) betárolását még nem kérték; vagy a kérelmet technikai illetve egyéb okok miatt a vámhivatal csak később tudja teljesíteni;

b) kitárolással kapcsolatos vámkezelését már elvégezte a vámhivatal, de a kitárolt árut előre nem látható ok miatt csak később szállítják el.

6. (1) A vámszabadterületre raktárművelet, üzemi tevékenység és az ezekhez szükséges feladat ellátása céljából bevitt gépekről, szerszámokról, anyagmozgató eszközökről, járművekről, az adminisztrációt szolgáló felszerelésekről, egyéb felszerelési tárgyakról az üzemeltető vagy a raktárbérlő leltárt köteles készíteni. A leltár egyes tételeinél fel kell jegyezni, hogy a szóban forgó tárgyat belföldről, vagy külföldről szállították-e a vámszabadterületre. A leltár egy példányát át kell adni a vámhivatalnak. A vámhivatal a leltári tárgyak azonosságát köteles arra alkalmas módon (gyári szám feltüntetése, vámzár, pecsétzár, szalagzár stb.) biztosítani. Az. üzemeltető a leltárba felvett tárgyak állagában, mennyiségében bekövetkezett minden változást köteles bejelenteni a vámhivatalnak. A változást a vámhivatal - ellenőrzése után - a leltár vámhivatali példányán átvezeti.

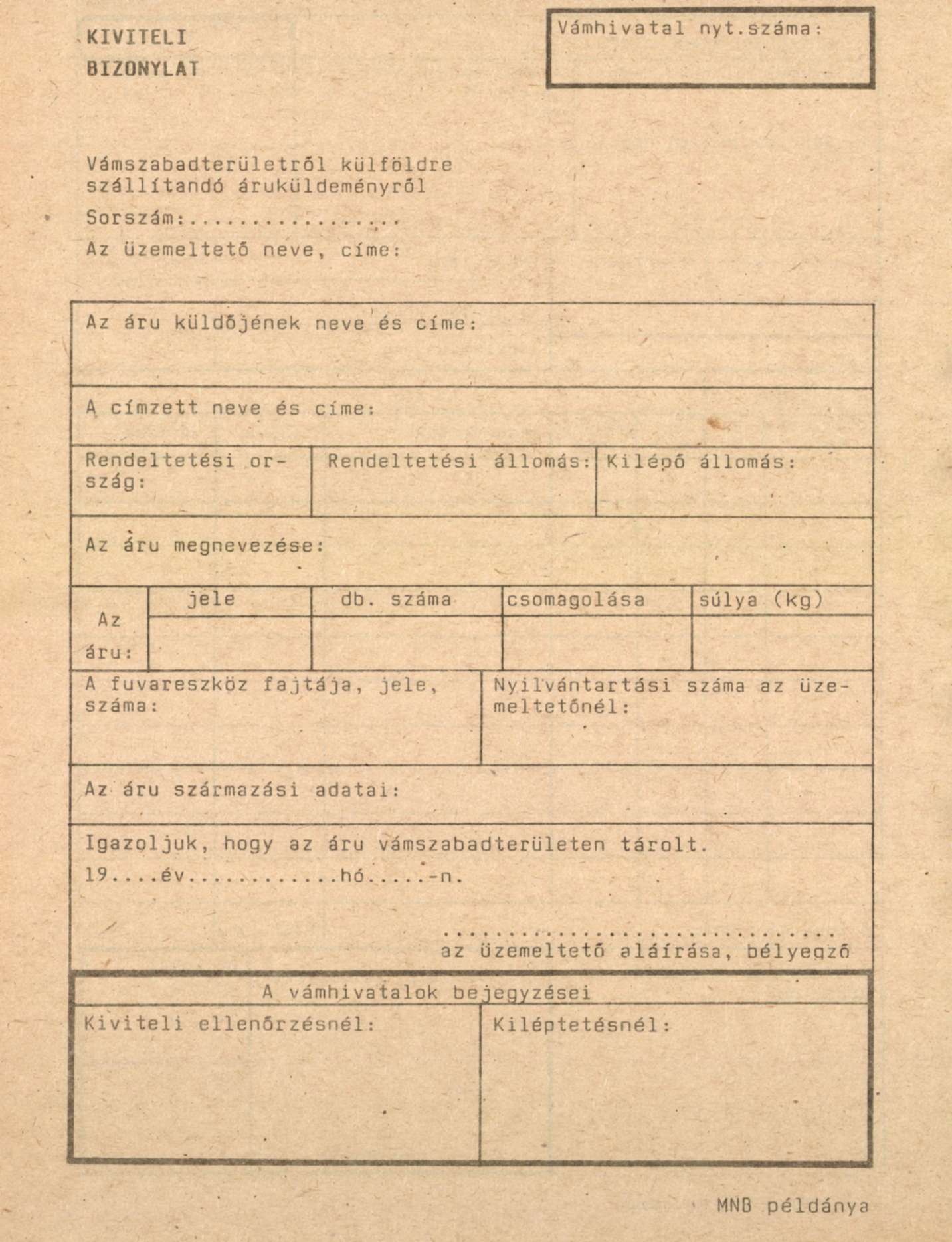

(2) A vámszabadterületről belföldre visszavitt belföldi eredetű leltári tárgyakat csak a leltárból kell leírni. Külföldi eredetű leltári tárgyak esetén a külföldre történő visszaszállítást az üzemeltető Kiviteli bizonylat elnevezésű okmány kiállításával kérheti. A külföldi eredetű leltári tárgy belföldre való szállításakor, belföldi forgalomba hozatalakor úgy kell eljárni, mintha az árut közvetlenül külföldről hozták volna be.

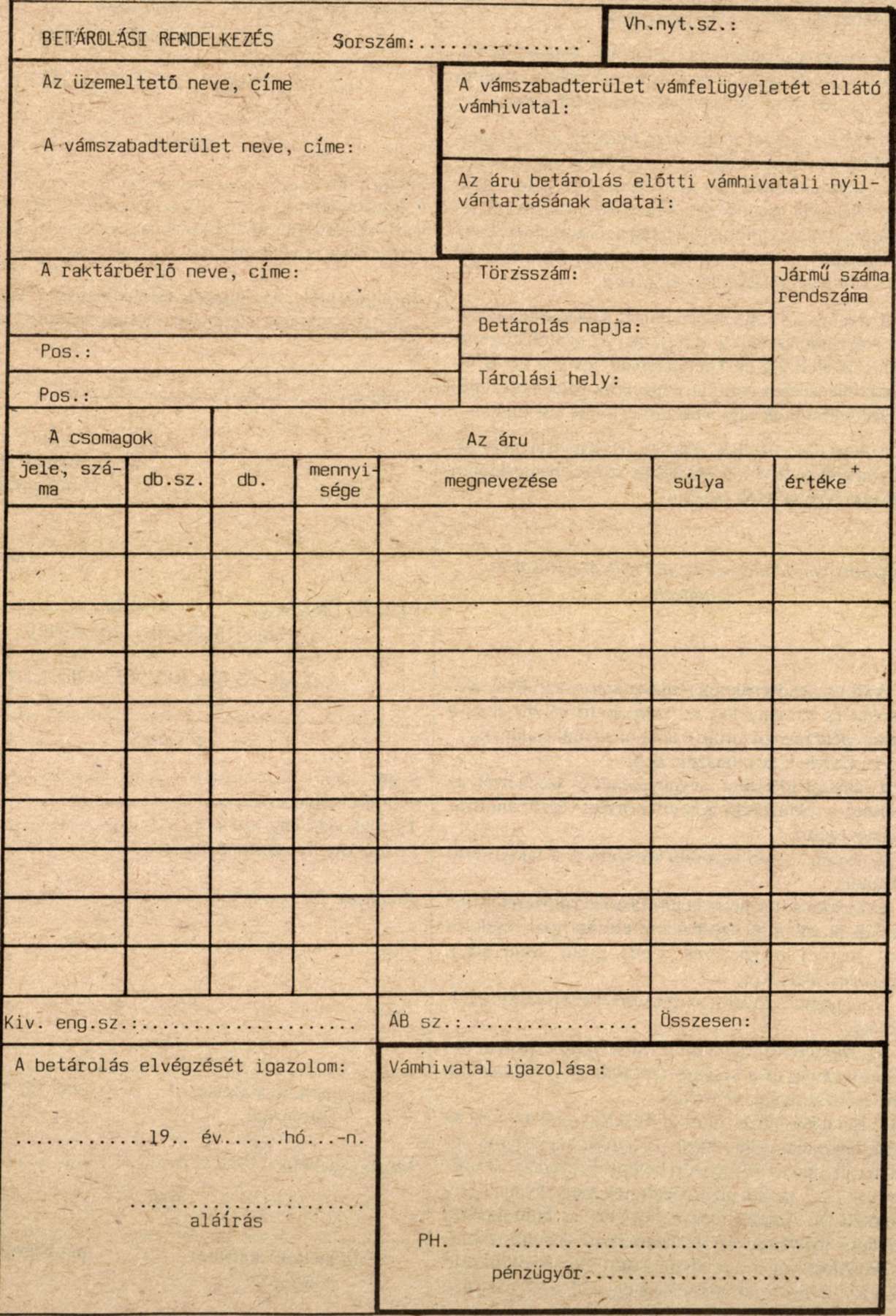

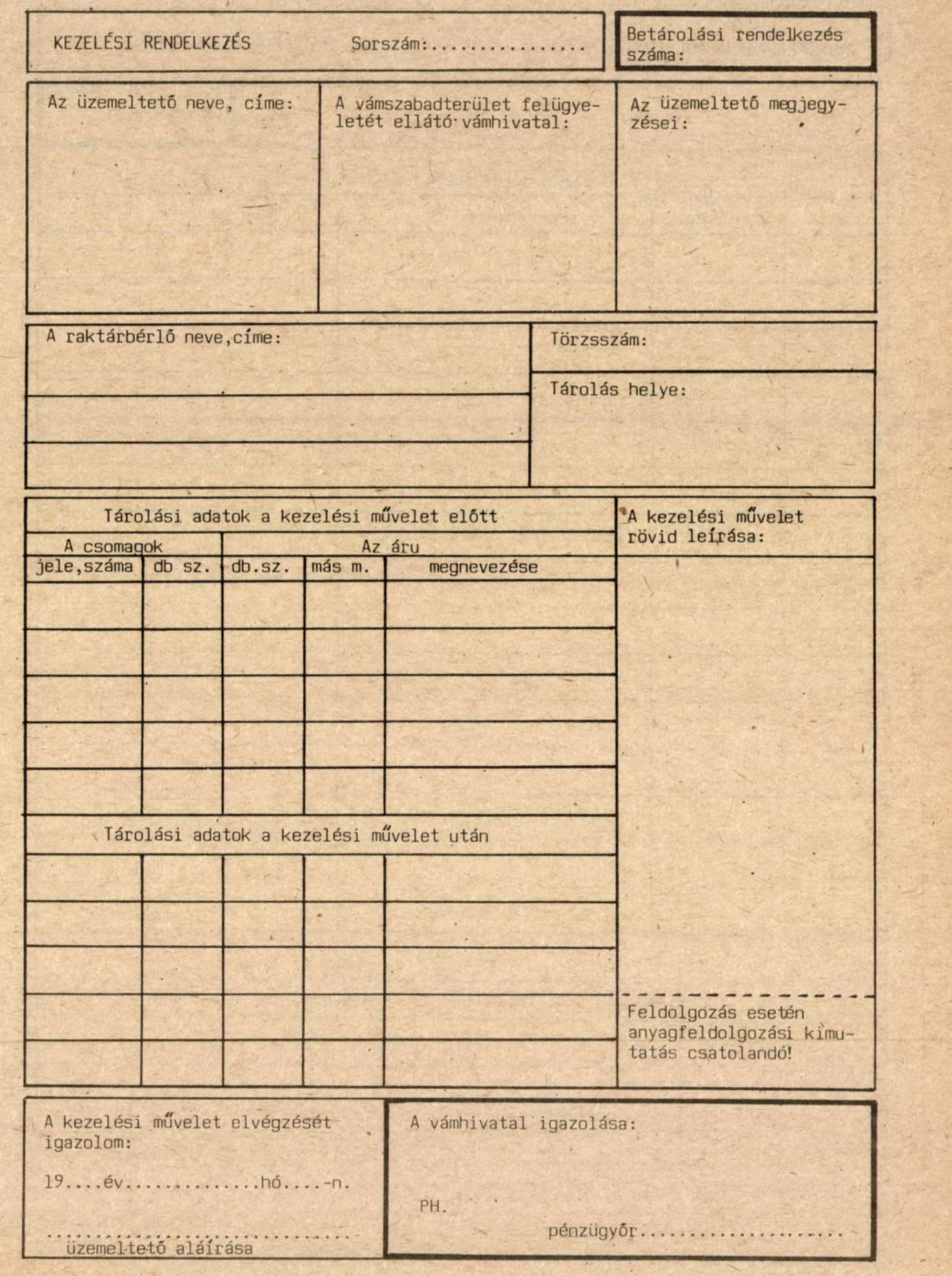

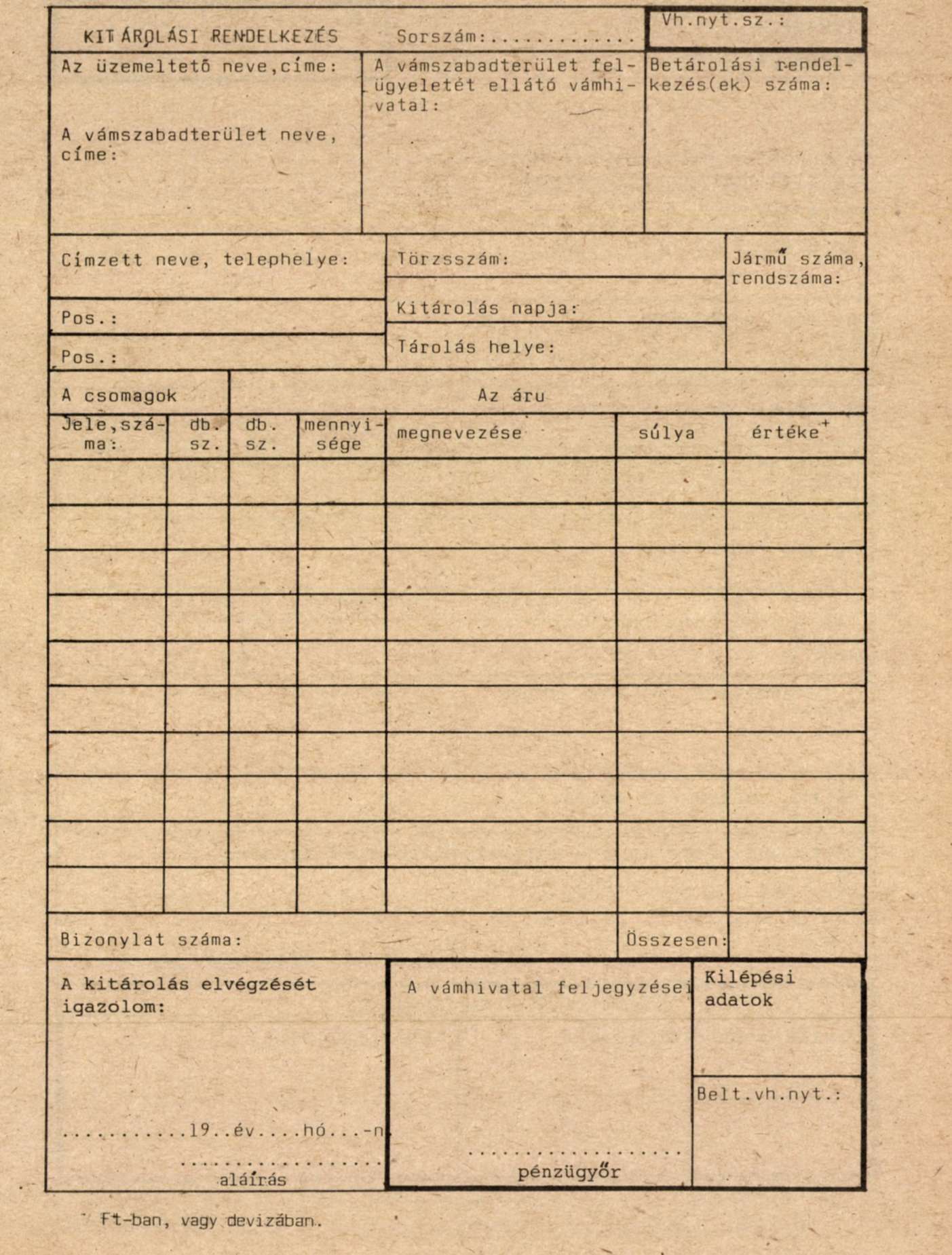

7. (1) A vámszabadterületre betárolt (raktározás, vagy feldolgozás céljából bevitt) árukról az üzemeltetőnek vagy a raktárbérlőnek Betárolási rendelkezést, a betárolt áruval kapcsolatban végzett raktári tevékenységről (átcsomagolás, osztályozás stb.) vagy feldolgozási műveletről Kezelési rendelkezést, a kitárolt árura pedig Kitárolási rendelkezést kell két példányban kiállítania és a vámhivatalhoz benyújtania.

(2) A vámszabadterületen tárolt vagy feldolgozott árunak a kiléptető határvámhivatalhoz történő továbbítását az üzemeltetőnek három példányban kiállított Kiviteli bizonylattal kell kérnie. A Kiviteli bizonylat egyidejűleg kiviteli engedélyként is szolgál. A kiléptető határvámhivatal a Kiviteli bizonylat adatait ellenőrzi, egyezteti az árura vonatkozó egyéb okmányok (fuvarlevél, nemzetközi vámokmány stb.) adataival, majd ellátja kilépési záradékkal. Ezt követően a Kiviteli bizonylat egyes példányait megküldi a Magyar Nemzeti Bank, az üzemeltető és a vámszabadterület ellenőrzését ellátó vámhivatal részére.

(3) A vámszabadterületre elfogyasztás, felhasználás vagy ideiglenes használat céljából belföldről bevitt áruk külföldre viteléhez külkereskedelmi forgalomban a kereskedelmi miniszter, ezen kívüli forgalomban a devizahatóság (Magyar Nemzeti Bank) kiviteli engedélyét be kell nyújtani.

(4) A vámszabadterületen tárolt áru külföldre történő kivitele esetén az államhatáron át lebonyolódó forgalmat korlátozó vagy tiltó rendelkezésekben előírt okmányokat, vizsgálatokat nem kell ismételten megkövetelni, kivéve, ha olyan belföldi árut szállítanak vámszabadterületről külföldre amely a vámszabadterületre történt bevitelkor még nem esett a korlátozó, tiltó rendelkezések hatálya alá.

(5) A vámszabadterületre bevitt áru vagy annak a feldolgozásból keletkezett hulladéka, mellékterméke - a környezetvédelmi előírásokra is figyelemmel - az üzemeltető kérelmére, az áru tulajdonosának jóváhagyásával a vámhivatal felügyelete mellett megsemmisíthető, A megsemmisítésről jegyzőkönyvet kell felvenni és a megsemmisített árut a Leltárból, vagya Betárolási rendelkezésekből törölni kell (jóvá kell írni).

8. A vámszabadterületre bevitt árukat, termelő és egyéb eszközöket a Betárolási, a Kezelési, a Kitárolási rendelkezések, valamint a leltár egyeztetése és a készletben talált áru, továbbá a termelő és egyéb eszközök tényleges mennyisége alapján a vámhivatal szükség szerint, de legalább évente ellenőrzi. A vámhivatal ellenőrzése elvégezhető az üzemeltető által tartott leltározással egyidőben is. Ha a vámhivatal ellenőrzése során megállapítja, hogy igazolatlan áruhiány mutatkozik, vagy olyan árukat talál, amelyek nem szerepelnek a rendelet 11. § (4) bekezdésében meghatározott okmányokon, köteles a hiány vagy többlet okát vizsgálni, és indokolt esetben vám-, deviza- illetve más jogszabályt sértő cselekmény miatt intézkedni a szabálysértési vagy a büntetőeljárás megindítása iránt.

9. (1) A vámszabadterületen az áruk vámellenőrzésénél csak vámügyi szakvizsgával, a személyforgalom ellenőrzésénél csak hatósági erkölcsi bizonyítvánnyal és rendészeti gyakorlattal rendelkező személy működhet közre.

(2) Az (1) bekezdésben írt feltételeket a vámhivatal ellenőrzi.

(3) Az (1) bekezdés szerinti rendészeti gyakorlattól - a területileg illetékes megyei (budapesti) rendőr-főkapitányság egyetértése esetén - a vámhivatal eltekinthet.

A kereskedelmi vámszabadterület vámügyi rendtartása

10. (1) Kereskedelmi vámszabadterületen csak raktározás és a raktározott áru gondozása, osztályozása, rendezése, tisztítása, kiegészítése, feltöltése (raktárművelet) végezhető.

(2) Az üzemeltető a raktárbérlőkről (a bérleti jogviszonyuk keletkezésének sorrendjében) évente 1-gyelkezdődő sorszámmal nyilvántartást vezet. A raktárbérlő nyilvántartási sorszáma jelenti a törzsszámot.

(3) Az üzemeltető vagy a raktárbérlő a vámszabadterületre betárolt árukról szállítmányonként és raktárbérlőnként külön-külön két példányban Betárolási rendelkezést állít ki, és azt a vonatkozó vámokmányokkal, valamint a szállítási és más kísérőokmányokkal együtt a vámkezelést végzőnek átadja.

(4) A vámhivatal - ha az áru vámszabadterületre vitelének akadálya nincs - megtartja a vámvizsgálatot, majd a Betárolási rendelkezést "Vámszabadterületre betárolva" záradékkal látja el. A Betárolási rendelkezés első példánya a vámhivatal nyilvántartásául szolgál, a második példányt a vámhivatal a vámkezelést kérő részére adja át.

(5) A vámhivatal a Betárolási rendelkezés vámhivatali példányát raktárbérlőnként csoportosítva évenként 1-gyel kezdődő sorszámmal látja el, és az utolsó kitárolástól számított öt éven keresztül mellékleteivel együtt őrzi. Az üzemeltető vagy raktárbérlő a Betárolási rendelkezés saját példányát mindaddig köteles megőrizni, amíg az árut a vámszabadterületen tárolják.

(6) A Betárolási rendelkezés hátoldalán leírásos módszerrel kell a kitárolt áru mennyiségét és értékét, valamint a tényleges készletet megállapítani.

11. (1) A vámszabadterületen tárolt áru kitárolását a raktárbérlő, a vámszabadterület üzemeltetője, az áru igazolt tulajdonosa vagy ennek megbízottja kérheti.

(2) A vámszabadterületen tárolt, kezelt áru kitárolására a vámhivatal csak akkor ad engedélyi, ha a vámkezelést kérő kél példányban kiállított Kitárolási rendelkezés benyújtásával azt kéri, a további vámkezelésre vonatkozó árunyilatkozatot vagy a Kiviteli bizonylatot benyújtja.

(3) Az üzemeltető az áru kitárolását a Kitárolási rendelkezésen "Vámszabadterületről kiszállítható" záradék alkalmazásával engedélyezi. A vámhivatal az áru kitárolásának megtörténte után a Kitárolási rendelkezést záradékolja, majd az eredeti példányt bevonja és a 10. § (5) bekezdésében meghatározott határidőig megőrzi. A másolati példányt átadja a kiraktározást kérőnek.

(4) A vámszabadterületről kitárolt áru vámkezelését az áru címzettjének az árunyilatkozaton benyújtott kérelme alapján, az árunak a kitároláskor elvégzett vámvizsgálata alkalmával megállapított jellege (faj, fajta, minőség, állapot), mennyisége és értéke alapján végzi el a vámhivatal.

(5) Ha a vámszabadterületen tárolt árut az azt nyilvántartó vámhivatal a belföldi forgalom számára, behozatali előjegyzésben, illetve raktározási eljárásban vámkezeli, vagy kiléptetés végett továbbítja, a vonatkozó elintézési napló tételszámát a Betárolási rendelkezés mindkét példányán, a Betárolási rendelkezés (nyilvántartás) számát pedig a vonatkozó elintézési napló tételszámánál feljegyzi.

Az ipari vámszabadterület vámügyi rendtartása

12. (1) Ipari vámszabadterületen az engedélyezett üzemi tevékenység (feldolgozás, megmunkálás, összeszerelés, beépítés, kiszerelés) végezhető. Amennyiben az ipari vámszabadterület üzemeltetője kéri, az országos parancsnokság engedélyezheti ipari vámszabadterületen a raktári tevékenység végzését is, ha az üzemi tevékenységhez szükséges, illetve a raktározásra bevitt áruk megfelelően elkülöníthetők. Az ilyen áruk nyilvántartására a kereskedelmi vámszabadterület előírásai az irányadók.

(2) Az üzemi tevékenységhez szükséges, betárolásra kerülő áruk, termelő- és egyéb eszközök betárolását, valamint kitárolását a 10-11. §-okban írtak szerint kell végezni.

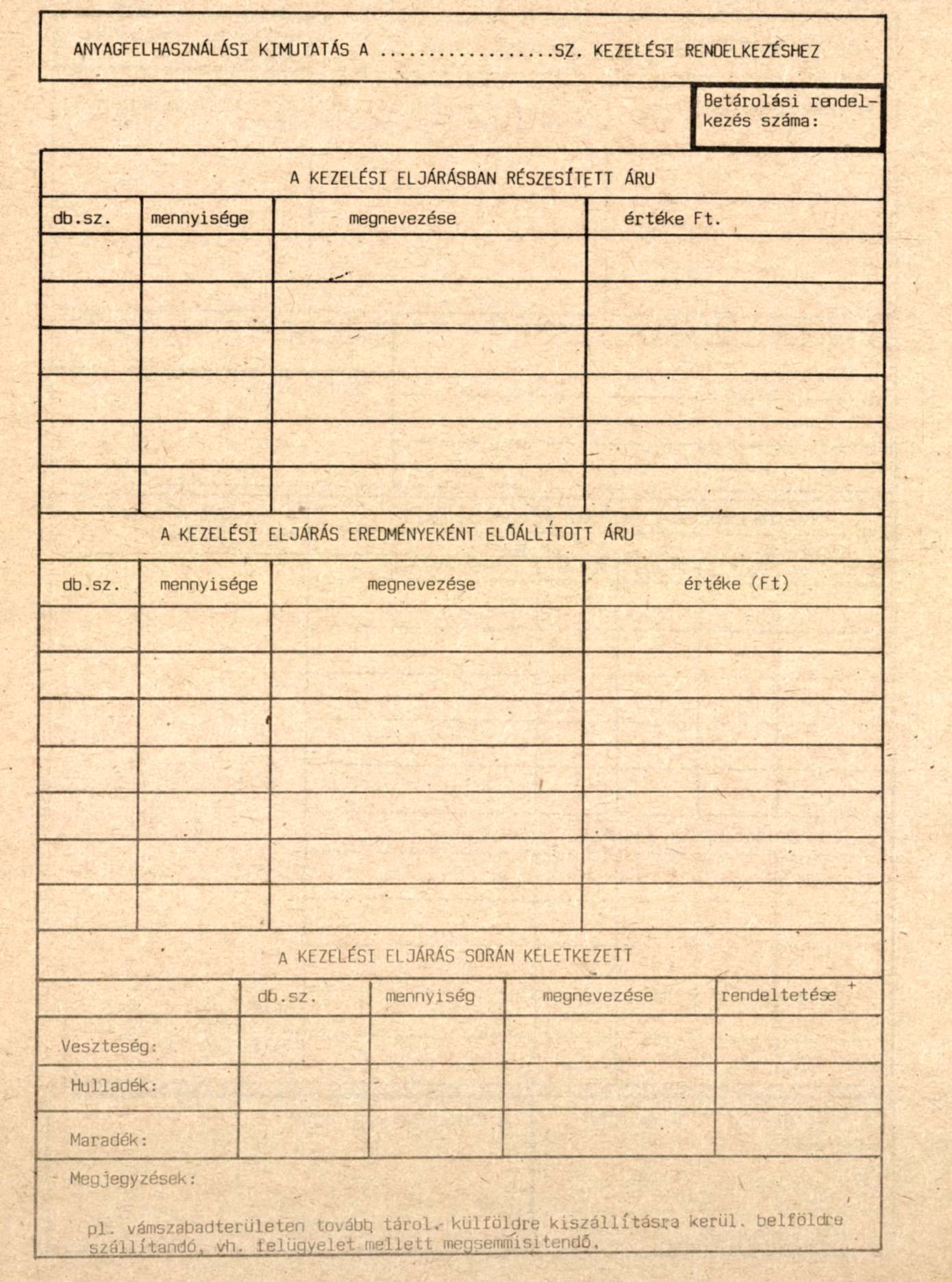

(3) Az ipari vámszabadterületre betárolt áruk eredeti állapotában az üzemi tevékenység eredményeként bekövetkezett minden változást a kitároláskor két példányban kiállított Kezelési rendelkezés, Kitárolási rendelkezés és Anyagfelhasználási kimutatás, a leltározáskor pedig Kezelési rendelkezés és Anyagfelhasználási kimutatás benyújtásával a vámhivatalnál kell bejelenteni.

(4) A vámhivatal a hozzá benyújtott Kezelési rendelkezést és Anyagfelhasználási kimutatást az adatok ellenőrzése után záradékolja, első példányukat bevonja és a Kitárolási rendelkezéshez csatolja, a második példányukat pedig az üzemeltetőnek vagy a raktárbérlőnek visszaadja.

(5) A fenti (3)-(4) bekezdésben írtakat értelemszerűen alkalmazni kell a kereskedelmi vámszabadterületen végzett raktárműveletek esetén is.

A vámszabadterületen használt nyilvántartások és okmányok

13. (1) A vámszabadterületen felhasználásra kerülő nyilvántartásokat és okmányokat az üzemeltető készíti el és a megfelelő példányban kitöltve adja át a vámhivatalnak.

(2) A Leltárnak tartalmaznia kell:

- a vámszabadterület megnevezését és székhelyét, az üzemeltető, a raktárbérlő és az ellenőrzést végző vámhivatal megnevezését,

- az évente 1-gyel kezdődő sorszámot, a raktárbérlő törzsszámát,

- a vámszabadterületre betárolásra kerülő termelő- és állóeszközök, valamint egyéb felszerelési tárgyak részletes leírását (egyedi megnevezés, típus, gyári szám stb.), mennyiségét és értékét,

- a megjegyzés rovatot az elintézés (kitárolás stb.) feljegyzésére,

- az üzemeltető, valamint a vámhivatal aláírásai, bélyegzőlenyomatai és a készítés (záradékolás) dátumának feljegyzésére szolgáló rovatokat.

(3) A Betárolási, Kitárolási és Kezelési rendelkezést, az Anyagfelhasználási kimutatást, a Kiviteli bizonylatot, valamint az állandó és az Egyszeri belépési engedélyt az üzemeltető az 1-7. számú mellékleteknek megfelelően köteles elkészíteni. Amennyiben az áru be- és kitárolásával kapcsolatos nyilvántartást az üzemeltető számítástechnikai eszközökkel végzi, a rendszeresített okmányoktól való eltérést az országos parancsnokság egyedileg engedélyezi.

1. számú minta (Kél példányban állítandó ki!)

2. számú minta

3. számú Minta

4. számú Minta

5. számú Minta

6. számú Minta

7. számú Minta