81/1988. (XII. 12.) MT rendelet

az általános forgalmi adóról szóló 1987. évi V. törvény egyes rendelkezéseinek végrehajtásáról

A Minisztertanács az általános forgalmi adóról (a továbbiakban: adó) szóló 1987. évi V. törvény (a továbbiakban: Tv.) 31. §-ának (2) bekezdésében kapott felhatalmazás alapján a következőket rendeli:

(a Tv. 1. §-ához)

1. §

(1) Az az adóalany, aki - az idegenforgalmi szolgáltatás (SZTJ 507-7) kivételével - a saját nevében, harmadik személy által is igénybevett szolgáltatást rendelt meg, e szolgáltatás egésze tekintetében annak igénybevevőjének, a harmadik személy részére teljesített szolgáltatás tekintetében pedig annak nyújtójának minősül (közvetített szolgáltatás).

(2) A beruházás lebonyolítását megbízási szerződés alapján végző, a beruházás pénzeszközei felett is rendelkező adóalany a megbízás tárgyát képező beruházás tekintetében vevőnek és eladónak is minősül.

(a Tv. 2. §-ához)

2. §

A Tv. 2. §-a (1) bekezdésének c) pontja szerinti exportált termékhez szorosan kapcsolódó szolgáltatás:

a) az áruszállítás (SZTJ 405-ből),

b) a szállítmányozás (SZTJ 405-72),

c) az áruszállítással kapcsolatos kiegészítő tevékenység (SZTJ 405-79-01).

3. §

(1) Külkereskedelmi áruforgalmon kívüli export esetén az általános forgalmi adó visszaigénylésére jogosult a külföldi utasát következő feltételek együttes megléte esetén:

a) kiutazik az országból,

b) a termék - a Tv. 1/A. számú mellékletében felsorolt statisztikai jegyzékekben szereplő mennyiségi egységre vetített - egyedi ellenértéke a 25 000 forintot meghaladja.

c) a kivitel és a vásárlás időpontja között legfeljebb három hónap telt el,

d) a kivitelhez szükséges engedéllyel rendelkezik és

e) a kivitelt a vámhatóság igazolta.

(2) E rendelet alkalmazásában külföldi utas az a nem magyar állampolgárságú személy, aki nem rendelkezik állandó magyarországi tartózkodásra jogosító személyi igazolvánnyal vagy a letelepedés előkészítése céljából magyarországi tartózkodási engedéllyel; továbbá az a magyar állampolgár, akinek állandó lakóhelye külföldön van.

(3) A külfödi utasnak a belföldi vásárláskor az adót meg kell fizetnie. Az adóvisszatérítés - a műalkotás, a gyűjtemény és a régiség (ITJ 69-94) kivételével - minden termékre kiterjed. A visszatérítés az adóhatósághoz írásban benyújott kérelemre történik. A vásárlás és a kérelem benyújtása közötti időtartam nem haladhat meg 6 hónapot. A kérelemben fel kell tüntetni a külföldi utas nevét, útlevelének számát, továbbá mellékelni kell az utas nevére kiállított, az adót is feltüntető eredeti számlát, valamint a kivitelhez szükséges engedélyt, a vámhatóság igazolásával ellátva.

(4) A visszatérítés forintban illeti meg a külföldi utast. A visszatérített összeget az adóhatóság szabad felhasználású forintszámlára helyezi.

(5) A Tv. alkalmazása szempontjából a pénzügyminiszter a kereskedelmi miniszterrel egyetértésben - rendeletben - egyes belföldi értékesítéseket termék vagy szolgáltatás exportálásának, illetőleg importálásának minősíthet.

4. §

A Tv. 2. §-a (3) bekezdésének el) pontja alkalmazása szempontjából nem minősül értékesítésnek a terméknek vagy a szolgáltatásnak:

a) gazdasági társaságba vagyoni hozzájárulásként (apport) történő bevitele, -

b) alapítvány céljára (Ptk. 74/A-74/F. §-ai), továbbá

c) közérdekű kötelezettségvállalás teljesítésére (Ptk. 593-596. §-ai) történő felhasználása.

(a Tv. 2/A. §-ához)

5. §

(1) A Tv. alkalmazásában a "telephely" kifejezés állandó üzleti, illetve termelőberendezést jelent, amellyel a vállalkozó egészben vagy részben bevétel elérésére irányuló tevékenységet fejt ki.

(2) A Tv. alkalmazásában a külföldi székhelyű vállalkozó telephelyének minősül különösen:

a) a vezetés helye,

b) a fiók,

c) az iroda,

d) a gyártelep,

e) a műhely vagy a raktár,

f) a bánya, a kőfejtő, az olajmező vagy a természeti kincsek kiaknázására szolgáló más telephely,

g) az építési kivitelezési, szerelési, felügyeleti tevékenység helye,

h) a közvetlen kereskedelmi képviselet,

i) egyéb, a vállalkozási tevékenység végzésére szolgáló hely.

(a Tv. 3. §-ához)

6. §

A külföldi székhelyű vállalkozó belföldi telephelye által végzett értékesítés akkor minősül - a Tv. 3. § (1) bekezdésének alkalmazásában-rendszeresnek, ha azt folyamatosan legalább 3 hónapig vagy egy naptári évben összesen legalább három hónapig végzik.

(a Tv. 6. §-ához)

7. §

Az alanyi adómentességre jogosító értékhatár évközi túllépése esetén az alanyi adómentesség az értékhatár túllépésének időpontjában megszűnik. Az adófizetési kötelezettség annak az értékesítésnek a teljes ellenértéke után keletkezik először, amellyel az adóalany az adómentes értékhatárt túllépi.

(a Tv. 7. §-ához)

8. §

A Tv. 7. §-a szerinti adómentesség a nem kizárólag adómentes szolgáltatáshoz történő első értékesítés időpontjában megszűnik.

(a Tv. 8. §-ához)

9. §

(1) Nem keletkezik adófizetési kötelezettség előleg, illetve foglaló átadásáról kiállított elismervény (nyugta) alapján.

(2) Az ellenértéknek előlegként felvett része után is a teljesítés időpontjában keletkezik az adófizetési kötelezettség.

10. §

A Tv. 8. §-a (1) bekezdése b) pontjának, valamint (2) bekezdésének esetén, ha az értékesítés ellenértékét részletekben fizetik meg, az adófizetési kötelezettség a ténylegesen befolyt részletre akkor keletkezik, amikor azt megfizetik.

11. §

Ha az ellenérték megállapítása az arra jogosult vevő (felvásárló) minősítése alapján történik, akkor a teljesítés időpontjának azt a napot kell tekinteni, amelyen a minősítésről szóló bizonylat az értékesítőhöz megérkezett.

12. §

(1) A Tv. alkalmazásában készpénzfizetés a kész-pénzhelyettesítő eszközzel történő fizetés is.

(2) Az (1) bekezdés szerinti esetben az adófizetési kötelezettség azon a napon keletkezik, amelyen a készpénz helyettesítő eszköz az adóalany birtokába kerül.

(3) Készpénzhelyettesítő eszköznek minősül különösen:

a) a postai utalvány,

b) az elszámolási utalvány,

c) a könyvutalvány,

d) az ajándékutalvány,

e) a csekk, valamint,

f) a hitellevél.

13. §

(1) Az az adóalany, akinek adófizetési kötelezettsége a tárgyévet megelőző évben a Tv. 8. §-ának (2) bekezdése szerint keletkezett, a tárgyévben pedig a Tv. 8. §-ának (1) bekezdése szerint keletkezik, a megelőző évben teljesített értékesítését terhelő adófizetési kötelezettségének csak a tárgyév március 31. napjáig befolyt ellenérték tekintetében tehet eleget a Tv. 8. §-a (2) bekezdésének szabályai szerint. A tárgyév március 31. napjáig be nem folyt ellenértékkel kapcsolatos adófizetési kötelezettség március 31-én keletkezik.

(2) Azt az adóalanyt, akinek adófizetési kötelezettsége a tárgyévet megelőző évben a Tv. 8. §-ának (1) bekezdése szerint keletkezett, a tárgyévben pedig a Tv. 8. § (2) bekezdése szerint keletkezik, a megelőző évben teljesített értékesítésének a tárgyévben befolyt ellenértéke után adófizetési kötelezettség már nem terheli.

14. §

(1) A Tv. alkalmazásában:

a) nem rubel elszámolású importnak minősül minden konvertibilis vagy a vámfizetés szempontjából konvertibilis elszámolásúnak minősülő behozatal, a Kínai Népköztársaságból klíring svájci frankban történő behozatal kivételével;

b) rubel elszámolású importnak minősül államközi megállapodás alapján bármely országból, valamint államközi megállapodáson kívül az Albán Népköztársaságból, a Bolgár Népköztársaságból, a Csehszlovák Szocialista Köztársaságból, a Koreai Népi Demokratikus Köztársaságból, a Kubai Köztársaságból, a Lengyel Népköztársaságból, a Német Demokratikus Köztársaságból, a Mongol Népköztársaságból, a Román Szocialista Köztársaságból, a Szovjet Szocialista Köztársaságok Szövetségéből, a Vietnami Demokratikus Köztársaságból rubel elszámolásban, valamint a Kínai Népköztársaságból klíring svájci frank elszámolásban történő behozatal.

(2) Rubel elszámolású termékbehozatal esetén, ha a Tv. 8. §-a (3) bekezdésének b) pontjában meghatározott időpont megelőzi a termék beérkezésének időpontját, az adófizetési kötelezettség a termék rendeltetési helyére való megérkezésének napján keletkezik.

(a Tv. 9. §-ához)

15. §

Gépipari termékek javítása (SZTJ 101-21), bútor és kárpitosipari termékek javítása (SZTJ 101-23-01). ékszerek és nemesfémből készült használati tárgyak javítása (SZTJ 101-29-01). hangszerjavítás (SZTJ 101-29-02) és játék- és sportszer javítás (SZTJ 101-29-03) esetén

a) elkülönítetten kell az adó alapjaként meghatározni a szolgáltatás díját, valamint a szolgáltatás teljesítéséhez, felhasznált anyagok közvetlen anyagköltségét, és az adót külön-külön, a szolgáltatásra és a termékre előírt mérték szerint kell megállapítani,

b) ha az ellenérték átalánydíj, akkor ez az adó alapja.

16. §

(1) Idegenforgalmi szolgáltatás nyújtása esetén az adóalany jogosult arra, hogy az adó alapjának megállapításához szükséges, az utas által fizetett ellenértéket [Tv. 9. § (1) bek.] csökkentse:

a) a más adóalany által - ide nem értve a Tv. 6-7. §-a szerint alanyi adómentességben részesülő adóalanyokat - teljesített értékesítés ellenértékével, ha azt az utas javára rendelte meg,

b) az általa az utas részére nyújtott nem idegenforgalmi szolgáltatás forgalmi értékével, forgalmi érték hiányában annak árképzési szabályok szerint kalkulált árával.

(2) az (1) bekezdés b) pontjában említett szolgáltatás önálló szolgáltatásnak minősül. Az adó alapja a szolgáltatás forgalmi értéke, forgalmi érték hiányában annak árképzési szabályok szerint kalkulált ára.

(3) Az (1) bekezdésben meghatározott számítást - a számviteli előírások szerint - göngyölítve kell elvégezni, melytől a naptári éven belül eltérni nem lehet.

(4) Idegenforgalmi szolgáltatás nyújtása esetén az adó alapjának meghatározásakor nem kell figyelembe venni annak a szolgáltatásnak az adóalany által megfizetett ellenértékét, amelyet az utas ténylegesen külföldön vesz igénybe.

(5) E § alkalmazásában utas az a jogi személy vagy magánszemély, aki az idegenforgalmi szolgáltatást megrendelte, illetve megfizette.

17. §

(1) Határparitásos érték: a szerződés szerinti értéknek, valamint a magyar határig felmerült költségeknek az adófizetési kötelezettség keletkezésekor - a Magyar Nemzeti Bank hivatalos deviza-, illetve valutaeladási árfolyamának figyelembevételével - forintra átszámított értéke.

(2) Ha az adó alapjának meghatározásához szükséges érték külföldi fizetőeszközben kerül kifejezésre, akkor az adó alapjának meghatározásához az adófizetési kötelezettség keletkezésének időpontjában érvényes, hivatalos MNB deviza, illetve valutaeladási árfolyamot kell alapul venni.

18. §

A Tv. alkalmazásában a lakás adó alapjába tartozik, illetve a Tv. 18. és 18/A. §-a alapján adóvisszatérítésre jogosít különösen az alábbi költségek ténylegesen megfizetett, lakásra jutó hányada:

a) a lakás, a lakóépület szerkezetének, közös használatra szolgáló helyiségeinek és központi berendezéseinek építési költségei,

b) a lakások rendeltetésszerű használhatóságához szükséges helyiségeknek, melléképületeknek (tüzelőanyagtároló, lomkamra stb.), melléképítményeknek (hulladéktartály-tároló, közműpótló építmények és berendezések, közműbecsatlakozás építményei stb.), valamint egyéb építményeknek (lakótelek homlokvonalán álló kerítés, az építésügyi hatóság által előírt kerítés, az épület megközelítését szolgáló tereplépcső, lejtő és járda, valamint támfal és szivárgó övárok) építési költségei,

c) a közműbekötések költségvetés szerinti építési költségei,

d) a lebonyolítási költségek, a műszaki tervezési költségek,

e) a jogszabály alapján fizetendő út- és közműfejlesztési hozzájárulás,

f) a távfűtés bekapcsolási díj, az elektromos hálózat fejlesztési hozzájárulás,

g) a közterületi út-, járda és közműépítési költségek és hozzájárulások,

h) az építmény megépítéséhez szükséges földmunka elvégzésének költségei (tereprendezés, földkitermelés, deponálás),

i) az építmény megépítése érdekében felmerült építménybontási költségek (épületek, építmények bontása), valamint

j) a lakótelek ára.

(a Tv. 10. §-ához)

19. §

(1) Ha az adóalany terméke értékesítéséhez vagy szolgáltatása nyújtásához közvetlenül kapcsolódó (így különösen: csomagolási, raktározási, fuvarozási, rakodási) szolgáltatást (mellékszolgáltatás) is nyújt, annak ellenértéke után az adót a termékre, illetve szolgáltatásra vonatkozó adókulcs figyelembevételével kell meghatározni.

(2) Az adó alapjának 16. § (1) bekezdése szerinti megállapításakor az (1) bekezdés rendelkezései nem alkalmazhatók.

20. §

(1) Részteljesítés esetén az adó mértéke - a (2) bekezdésben foglalt eltéréssel - azonos a megrendelt termék vagy szolgáltatás adójának mértékével.

(2) Ha a megrendelés szerinti szerződés nem teljesül, az addig nyújtott szolgáltatás vagy termékértékesítés ellenértéke után a meghiúsulás napján keletkezik az adófizetési kötelezettség. Ebben az esetben a ténylegesen nyújtott szolgáltatás, illetve termékértékesítés adókulcsa szerint kell adózni.

(3) Lakásépítés esetén az adóalany akkor adózik "0" kulccsal, ha

a) kész lakást értékesít;

b) megrendelés alapján kizárólag a maga vásárolta anyagok és szolgáltatások - ideértve az alvállalkozói teljesítéseket is - felhasználásával legalább a lakás al- és felépítményének (a szak- és szerelőipari, illetve befejező munkáknak) a felépítésére vállalkozik;

c) a b) pont szerint kész lakás felépítésére megbízási szerződést kötött és ezt az 1. § (2) bekezdése szerinti lebonyolítás útján látja el;

d) kész lakás felépítésére kötött, de nem teljesített szerződés után vállalkozik a b) pontban meghatározott feltételekkel a lakásépítés befejezésére.

(4) A Tv. alkalmazásában egyedi képző- és iparművészeti alkotásnak az egyedi alkotásként zsűrizett képző- és iparművészeti alkotás minősül. A szerző által történő közvetlen értékesítés az az értékesítés, amelynek lebonyolításában harmadik személy (családtag, alkalmazott, ügynök, megbízott, alkotóközösség stb.) nem működik közre.

(a Tv. 11. §-ához)

21. §

Nem minősül előzetesen felszámított adónak a beszerzést terhelő adó, ha az adóalany a ténylegesen felmerült, bizonylattal igazolt beszerzései helyett átalányt számol el költségként.

22. §

(1) A 13. § (1) bekezdésében meghatározott adóalany a tárgyév március 31. napjáig jogosult a megelőző évben ki nem egyenlített ellenértékben foglalt előzetesen felszámított adó levonására, az adólevonást tiltó vagy korlátozó rendelkezések figyelembevételével.

(2) A 13. § (2) bekezdésében meghatározott adóalany a tárgyévet megelőző évi beszerzéseit terhelő, a tárgyévben kiegyenlített ellenérték után előzetesen felszámított adót nem vonhat le.

23. §

(1) A Tv. 8. §-a (1) bekezdésének b) pontja, valamint (2) bekezdése szerinti adóalany, ha az ellenértéket részletekben fizeti meg, adólevonási joga a ténylegesen megfizetett részletre a részlet megfizetésének napján keletkezik.

(2) A Tv. 8. § (1) bekezdésének b) pontja, valamint (2) bekezdése szerinti adóalany, ha előleget adott, az előleg utáni adólevonási joga a szerződés szerinti teljesítés időpontjában keletkezik.

24. §

(1) A magánszemély adóalany a Tv. 11. §-ának (3) bekezdésében és 12. §-ában foglaltak figyelembevételével az adóköteles értékesítése megkezdésének évében jogosult az ezt megelőzően, de legfeljebb három évvel korábban beszerzett és utóbb a vállalkozás keretében hasznosított és költségként elszámolt termékbeszerzéseit terhelő, számlával (egyszerűsített számlával) igazolt, előzetesen felszámított adó levonására.

(2) A saját vállalkozáson belül végzett beruházás teljesítményértéke után megállapított adó előzetesen felszámított adónak minősül.

25. §

(1) A használt terméknek - ideértve az ingatlant is - nem adóalanytól változatlan vagy kijavított, felújított, összeszerelt formában történő felvásárlása esetén a felvásárlási ár az előzetesen felszámított adót is magában foglalja. Ezt a felvásárlásról kibocsátott bizonylatban feltüntetett ellenérték alapján, a termékre érvényes adókulcs figyelembevételével, a felvásárló jogosult megállapítani.

(2) Nem alkalmazható az (1) bekezdés az eredeti rendeltetésének megfelelően már nem hasznosítható termékre (hulladék), továbbá a nem változatlan formában történő továbbértékesítés céljából felvásárolt nemesfémre, drágakőre, ékszerre.

(3) Az (1) bekezdés szerinti bizonylat az előzetesen felszámított adó levonhatósága szempontjából a számlával egy tekintet alá esik. A bizonylat kötelező adattartalmát a számvitel bizonylati rendjéről szóló jogszabály állapítja meg.

(4) Az (1) és (3) bekezdésben foglalt előírások alkalmazhatók a bérfőzetésből származó pálinka nem adóalany főzetőtől történő felvásárlásakor is.

26. §

Az importot terhelő adó megfizetése időpontjának - a nem rubel elszámolású termékbehozatal kivételével - az import utáni adófizetési kötelezettséget is tartalmazó bevallás benyújtását követő napot kell tekinteni.

27. §

(1) A tárgyévi beruházási célú beszerzést (ideértve a saját vállalkozáson belül végzett beruházást is) terhelő, előzetesen felszámított adó összegének

- 1988-ban a 20%-a,

- 1989-ben a 40%-a,

- 1990-ben a 60%-a,

- 1991-ben a 80%-a,

- 1992-től a 100%-a

vonható le. A tárgyévben le nem vonható adó összege véglegesen az adóalanyt terheli.

(2) Az (1) bekezdésben foglaltaktól eltérő adólevonási szabályokat az 1. számú melléklet tartalmazza.

(a Tv. 12. §-ához)

28. §

Az adó alanya az adóköteles és az adómentes (Tv. 5. §) értékesítés teljesítéséhez, egyaránt kapcsolódó vásárolt termékre, illetve szolgáltatásra jutó, tételesen nem, csak arányosítással megosztható előzetesen felszámított adó összegét a 2. számú melléklet szerinti számítási módszerrel oszthatja meg levonható, illetve nem levonható részére.

29. §

A 16. § (1) bekezdésének alkalmazása esetén az adóalany a saját nevében az utas javára más adóalanytól megrendelt szolgáltatás után előzetesen felszámított adót nem vonhat le.

(a Tv. 14. §-ához)

30. §

(1) A Tv. 14. §-ában meghatározott adómegállapítási mód csak a bolti kiskereskedelmi (SZTJ 507-4-ből), illetőleg a vendéglátóipari (SZTJ 507-51, 52) szolgáltatás nyújtása, továbbá a cukrászkisiparos által saját előállítású terméknek nyílt árusítású helyen történő értékesítése után fizetendő adó összegének a megállapítására vonatkozik. Az egyéb értékesítések után fizetendő adó összegének megállapításánál az adóalanynak a Tv. I. fejezetében foglalt szabályokat kell alkalmaznia.

(2) A bolti kiskereskedelmi értékesítést folytató adóalany az értékesítését terhelő, fizetendő adó összegét a továbbértékesítési célú termékbeszerzéseit terhelő, előzetesen felszámított adó kulcsainak részaránya vagy átlagadókulcs alapján a (3) vagy a (4) bekezdés szabályai szerint jo-gosujt megállapítani. A számítást a számviteli előírások szerint, a tárgyév elejétől kezdve, göngyölítve kell végezni.

(3) Ha az adóalany a továbbértékesítési célú termékbeszerzéseit terhelő, előzetesen felszámított adó összegét kulcsonként tartja nyilván, akkor meg kell állapítania az adóval növelt beszerzéseinek - ideértve a "0" kulcsot is - kulcsonkénti részarányát. A kulcsonkénti részarány megállapításánál az összes továbbértékesítési célú beszerzést figyelembe kell venni. A számlával vagy egyszerűsített számlával nem igazolt, beszerzett termék ellenértéke az adott termékre vonatkozó adókulcs részarányát növeli. Az értékesítés ellenértékére jutó adó összegéi a 3. számú mellékletben foglaltak szerint kell kiszámítani.

(4) Ha az adóalany a továbbértékesítési célú termékbeszerzéseit terhelő, előzetesen felszámított adó összegét nem kulcsonként tartja nyilván, akkor átlagadókulcsot állapít meg úgy, hogy a továbbértékesítési célú termékbeszerzéseit terhelő, előzetesen felszámított adó összegét elosztja a továbbértékesítési célú beszerzés adóval növelt összegével. Az átlagadókulcs kiszámításánál az összes továbbértékesítési célú beszerzést is figyelembe kell venni. A számlával vagy egyszerűsített számlával nem igazolt, beszerzett termék ellenértékéből - az adott termékre vonatkozó adókulcs alapján számított - adó összeg a számlálóban, a beszerzés ellenértéke pedig a nevezőben szereplő összeget növeli. Az így kiszámított átlagadókulccsal megszorozva a bolti kiskereskedelmi értékesítés ellenértékét kell megállapítani az értékesítés ellenértéke alapján fizetendő adó összegét.

(5) A (3) és (4) bekezdés alkalmazása szempontjából az adóalany által saját kiskereskedelmi egységébe továbbértékesítés céljára kiszállított terméket is beszerzésként kell figyelembe venni. A beszerzés ellenértékét a forgalmi érték, ennek hiányában az árképzési előírások szerint kalkulált ár alapján kell megállapítani.

(6) A (3)-(4) bekezdés szerinti számítási módok - amennyiben a beszerzési és az értékesítési forgalom elkülönítése biztosított - boltonként is alkalmazhatók.

(a Tv. 16. §-ához)

31. §

A Tv. 15. §-a szerinti adózásra jogosító összeghatár évközi túllépése esetén az adóalany az adó megállapításának ezt a módját legfeljebb a tárgyév végéig alkalmazhatja.

(a Tv. 17. §-ához)

32. §

A Tv. 17. §-ának (3) bekezdése szerinti értékesítést igazoló bizonylatot - az eladó részére - a felvásárlónak kell kibocsátani. A bizonylat kötelező adattartalmát a számvitel bizonylati rendjéről szóló jogszabály állapítja meg.

(a Tv. 18. §-ához)

33. §

(1) Magánerős házilagos lakásépítést, -bővítést, -közművesítést, valamint lakáson, lakóépületen végzett egyéb, lakás-alapterület bővüléssel nem járó munkát (a továbbiakban: lakáson végzett munka) végzőnek minősül az a magánszemély, építőközösség, társasház-közösség, aki ezeket a tevékenységeket saját szervezésben, vagy saját kivitelezésben végzi.

(2) Az az építtető, aki kész lakás felépítésére kötött szerződést, jogosult a házilagos lakásépítésre vonatkozó szabályok szerint visszaigényelni a lakásépítése kapcsán felmerült, a 18. §-ban felsorolt költségeket terhelő, előzetesen felszámított adót, ha ezeket a munkákat nem a kész lakás felépítésére kötött szerződés keretében végzik. Az építtető jogosult továbbá korábbi, a kész lakás felépítésére kötött, de nem teljesült szerződés miatt félbeszakadt építkezésnél a meghiúsulás időpontjával leszámlázott teljesítés előzetesen felszámított adójának visszaigénylésére.

(3) A visszaigénylő a szerződéskötést követő 15 napon belül, de legkésőbb az első visszaigénylést követő egy éven belül köteles a "0" kulccsal adózó kivitelezővel kötött szerződését az adóhatósághoz benyújtani vagy - szerződés hiányában - köteles nyilatkozni arról, hogy kész lakás felépítésére szerződést nem kötött.

(4) Ha a visszaigénylő a kész lakás felépítésére kötött szerződést az adóhatósághoz benyújtotta, de a szerződés nem teljesül, a változást az építtető köteles az adóhatóságnak a meghiúsulás időpontjától számított 15 napon belül bejelenteni. Ezt követően az építtető akkor jogosult visszaigénylésre, ha a meghiúsulás utáni első visszaigényléskor a készültségi fokot is tartalmazó (3) bekezdés Szerinti nyilatkozatot tesz.

(5) A használatbavételi engedély megadása alatt az engedély megadásának időpontját, illetőleg az engedélyben feltételül szabott határidő lejártának napját kell érteni.

(6) Ha a visszaigénylő a jogszabályi előírások figyelembevételével az őt megillető adóösszegnél többet igényel vissza, akkor az adóigazgatási jogszabályok előírásainak figyelembevételével a jogtalanul igénybevett összeget köteles visszafizetni.

(a Tv. 18. és 18/A. §-ához)

34. §

Lakásközművesítésnek minősül a közüzemi üzemeltető kezelésében levő vagy kezelésébe kerülő nyomvonal jellegű építményről a lakás közműre való bekötésének, csatlakoztatásának, a mérőberendezés felszerelésének, a lakáson belül a fogyasztói berendezésig szükséges vezetékek első alkalommal történő kiépítésének, továbbá a fogyasztói berendezés felszerelésének munkái. A lakásközműve-sítés fogalmába tartozik a fogyasztói berendezés első ízben történő beszerzése, valamint a közműpótló berendezés létesítése is.

(a Tv. 18/B. §-ához)

35. §

(1) A víziközmű társulat az adóalanyokra vonatkozó szabályok szerint jogosult a beszerzéseit terhelő előzetesen felszámított adó visszaigénylésére.

(2) A közmű-, út- és járdaépítő közösség - az (1) bekezdés kivételével - az adó visszaigénylésére attól a naptól kezdve jogosult, amelyen az elkészült építményt az üzemeltető vagy útkezelő használatba vette.

(3) A Tv. alkalmazásában közmű alatt azokat a településekre vagy azok jelentős részére kiterjedő elosztó- és vezetékrendszereket (rendszer részeket) és az ezekkel kapcsolatos létesítményeket kell érteni, amelyek a fogyasztók vízellátási, (ideértve a belvíz-, a csapadék- és szennyvízelvezetési), villamosenergia, hő- gázenergia és távbeszélési igényeit elégítik ki.

(4) A közmű, valamint út és járda építésére társult magánszemélyekre az építőközösség (Ptk. 575-577. §) szabályait akkor is alkalmazni kell, ha az építmény nem kerül a tulajdonukba.

(5) A 35. § szerinti adóvisszaigénylésre az 1988. december 31. napját követő teljesítésekről kiállított számla jogosít.

(a Tv. 19. §-ához)

36. §

(1) A szolgáltatás nyújtásakor felhasznált, de a szolgáltatás munkadíjában nem kalkulált, az építésügyi és városfejlesztési miniszternek a Tv. 31. §-a (4) bekezdésében kapott felhatalmazás alapján kiadott rendeletében meghatározott, az adott munkára vonatkozó listában fel nem sorolt termék vagy szolgáltatás KSH besorolási számát, megnevezését a számlában, illetve az egyszerűsített számlában elkülönítetten fel kell tüntetni. A számlában az adó visszaigénylésére nem jogosító termékek és szolgáltatások adó nélküli ellenértékét, az egyszerűsített számlában ezek ellenértékét is fel kell tüntetni.

(2) Lakásépítés esetén a számlában az adóalapot szerződésenként elkülönítetten kell feltüntetni.

(3) A számlában elkülönítetten kell feltüntetni a vegyes rendeltetésű építmények esetén a lakásra és a nem lakás céljára szolgáló helyiség adóalapját.

37. §

(1) Az az adóalany, aki a 16. § (1) bekezdése szerint állapítja meg az adó alapját, a vevő kérésére köteles a számlában a saját nevében az utas javára más adóalanytól megrendelt szolgáltatás ellenértékét, és az abban foglalt előzetesen felszámított és le ne vont adót feltüntetni.

(2) A részteljesítésről kibocsátott számlában, egyszerűsített számlában a részteljesítésre való hivatkozás mellett fel kell tüntetni a megrendelt termék vagy szolgáltatás megnevezését, valamint KSH besorolási számát.

(3) Mellékszolgáltatás nyújtásáról külön számla (egyszerűsített számla) nem bocsátható ki.

(a Tv. 31. §-ához)

38. §

Az egyszerűsített számlában a Tv. 10. §-ának (1) bekezdésében foglalt adómérték helyett a következő, az értékesítés ellenértékére vetített adómértéket kell feltüntetni: 25% helyett 20%-ot, 15% helyett 13,04%-ot.

39. §

(1) Kész lakásnak az a lakás [1/1971. (II. 8.) ÉVM rendelet] minősül, amelyre a használatbavételi engedélyt kiadták, vagy amelyet műszaki átadás-átvételi eljárás során kész lakásként átvettek.

(2) Lakóteleknek minősül az az építési telek, amelyre csak lakóépület, valamint a hozzá tartozó melléképület építésére adható engedély.

(3) Lakóépületnek minősül az az épület, amelyben kizárólag, vagy túlnyomó részben (a beépített szintek nettó területének 50%-át meghaladó mértékben) lakások vannak.

40. §

(1) Az a kész lakás felépítésére vállalkozó adóalany, aki az 57/1987. (XI. 15.) MT és a 39/1988. (V. 31.) MT rendelettel módosított 37/1987. (X. 12.) MT rendelet (a továbbiakban: R.) 13. §-ának (4) bekezdése alapján e rendelet hatálybalépése előtt "0" kulccsal adózni jogosult adóalany volt, e rendelet hatálybalépésével a hatálybalépéskor folyamatban lévő munkái tekintetében a hatálybalépés napjáig keletkezett adófizetési kötelezettségét helyesbíteni köteles a korábban kibocsátott számláiban felszámított adó új, "0" kulccsal történő leszámlázásával.

(2) Az a kész lakás felépítésére vállalkozó adóalany, aki az R. 13. §-ának (4) bekezdése alapján az e rendelet hatálybalépése előtt nem minősült "0" kulccsal adózni jogosult adóalanynak, az e rendelet hatálybalépésekor folyamatban lévő munkái esetén a hatálybalépést követő értékesítéseiről kibocsátott számlában tüntethet fel "0" kulcsot.

41. §

A Tv. 6. §-ának (1) bekezdése szerinti választási jog 1989-ben akkor is megilleti az adóalanyt, ha az értékesítéséért 1988-ban kapott ellenérték a 250.000 forintot meghaladta, de a 300.000 forintot nem haladta meg.

42. §

(1) Ez a rendelet a kihirdetése napján lép hatályba, azzal, hogy rendelkezéseit a (2)-(4) bekezdésekben meghatározott eltérésekkel 1989. január 1. napjától kell alkalmazni.

(2) A lakásépítés, -bővítés és -közművesítés esetén a 20., 33., 34., 36., 37. és 40. § szabályait a kihirdetés napjától, a lakáson végzett munkák esetén a kihirdetés napját követően az adóhatósághoz benyújtott költségvetés alapján végzett munkáknál kell alkalmazni.

(3) Az R. 4. számú melléklete c rendelet kihirdetésének napjával veszíti hatályát, de a kihirdetés napja előtt az adóhatósághoz benyújtott költségvetések alapján folyamatban lévő lakásfelújítási és lakáskorszerűsítési munkák esetén e felújítási, illetve korszerűsítési munkák befejezéséig a 4. számú mellékletet alkalmazni kell.

(4) E rendelet hatálybalépésével egyidejűleg a 37/1987. (X. 12.) MT rendelet, valamint az azt módosító 57/1987. (XI. 15.) MT és 39/1988. (V. 31.) MT rendelet - a (3) bekezdésben foglalt eltéréssel - hatályát veszti azzal, hogy a 3. és 3/A. §-ában, valamint 1. és 6. számú mellékletében foglalt számítási módok 1988-ra sem alkalmazhatók.

(5) 1989. január 1-jével az egyes lakásberuházások állami támogatásáról szóló 41/1988. (V. 31.) MT rendelet, valamint a lakossági pénzeszközök bevonásával megvalósuló víziközmű beruházások támogatásáról szóló 42/1988. (V. 31.) MT rendelet a hatályát veszti azzal, hogy az 1989. január 1. előtti teljesítések előzetesen felszámított adóját azok szabályai szerint, támogatásként lehet igényelni.

Németh Miklós s. k.,

a Minisztertanács elnöke

1. számú melléklet a 81/1988. (XII. 12.) MT rendelethez

A beruházásokat terhelő adó levonásának eltérő szabályai

A tárgyévben felmerült, előzetesen felszámított adónak az alábbi hányada vonható le:

1. a Kereskedelmi Minisztérium, az illetékes ágazati minisztérium, valamint a vállalatok közötti, az export fejlesztő pályázatokra vonatkozó megállapodás alapján végzett, konvertibilis exporthoz kapcsolódó beruházásoknál:

- az 1987. október 31-ig megkötött megállapodás alapján megvalósított beruházások esetén 100%-a;

- az 1987. október 31. után megkötött megállapodás alapján megvalósított beruházások esetén a tárgvévhen 50%-a, a tárgyévet követő év június 30-án további 50%-a;

- az 1992. évben és az azt követően megvalósuló beruházásoknál 100%-a;

2. a Cement- és Mészművek Váci Cementgyár rekonstrukció esetében 1988-ban 75%-a, 1989-ben 100%-a;

3. a Cement- és Mészművek Beremendi Gyárának 2 db kavicságyas szűrője,

- az Alföldi Porcelángyár nyomás alatti öntőpadok létesítése, a Beton- és Vasbetonipari Művek Budapesti Gyárának lakossági felhasználású termékek gyártástechnológiai korszerűsítése,

- a Kavicsbánya Vállalat Alsőzsoleai Gyár rekonstrukciója, az Üvegipari Művek Élelmiszercsomagoló-üveg fejlesztés III. üteme,

- a Tégla- és Cserépipari Tröszt Balatonszentgyörgyi Téglagyár rekonstrukciója és a Lenti Épületasztalos- és Faipari Vállalat belső ajtógyártás fejlesztése,

- az Épületkerámiaipari Vállalat égetett kerámia padlóburkolólapok beruházása esetén 1988-ban 50%-a, 1989-ben 100%-a;

4. - a mezőgazdasági tevékenység egyes adózási és támogatási kérdéseiről szóló 39/1987. (X. 12.) MT rendelet (a továbbiakban: R.) alapján támogatásban részesíthető állattartó beruházások, továbbá:

- a húsmarha-tartás célját szolgáló a 114, 521-78, 521-79, 521-92, 552-112, 911-2, 911-8, 912-13 épílménycsoportba, valamint a 38-14. 25-72 és a 39-79 ITJ csoportba tartozó beruházások és az 521-6,315-3, 315-4 építménycsoportba, valamint a 39-7 ITJ csoportba tartozó egyéb állattartási célú beruházások esetében 1988-tól 100%-a;

5. - az R. alapján támogatásban részesíthető meliorációs, öntöző és rizstelep létesítési, bekötő- és összekötő-útépítési, erdőfeltáró, mélyépítési, gabonatárolási és gépberuházások, valamint

- a műtrágyatárolók 319, 551-14, 551-3, 551-61, 552-111, 552-24, 552-36, 611-3, 911-2, 911 -8 építménycsoporlba tartozó beruházásai,

- a gabonaszárító beruházások;

- a mező- és erdőgazdálkodási tevékenységei szolgáló á 32-29. 32-72, 32-74-8, 32-75-2, 33-71-9, 39-1, 39-22, 39-27, 39-32, 39-33, 39-34-2, 39-52, 39-57, 39-62, 39-63, 39-71, 39-72, 39-76 gép ITJ termékcsoportba tartozó gépberuházások esetében 1988-ban 50%-a, 1989-ben 75%-á, 1990-ben 100%-a;

6. - a vállalkozási nyereségadó hatálya alá tartozó magánszemély és a kizárólag magánszemélvekből álló gazdasági társaság a részvénytársaság kivételével,

- az a gazdasági társaság, amelyik megfelel a vállalkozási nyereségadóról szóló törvény 14. §-a (1) bekezdésének a) pontjában meghatározott feltételeknek,

- az 1989. január 1. napja előli külföldi részvétellel létrejött gazdasági társaság,

- a kisszövetkezet,

- az ipari szolgáltató szövetkezeti szakcsoport, a mezőgazdasági szakcsoport, az iskolai szövetkezeti csoport,

- a Diplomáciai Testületeket Ellátó Igazgatóság, illetve jogutódja, a kisiparos, a magánkereskedő, a jogi személy részlegét szerződéses rendszerben üzemeltető magánszemély esetében 1988-tól 100%, kivéve, ha a beruházás célja lízingbeadási (SZTJ 508-12-ből), illetve termelőeszköz kölcsönzési (SZTJ 712-11) célú hasznosítás;

7. A Magyar Posta távközlési beruházása,

- a víztermelés-szolgáltatási és a szennyvízelvezetési, -tisztítási beruházások esetében 1988-tól 100%;

8. Az Országos Műemléki Felügyelőség által kiállított igazolás alapján műemléknek minősülő építmény helyreállítását szolgáló beruházások esetében 1989-től 100%.

2. számú melléklet a 81/1988. (XII. 12.) MT rendelethez

Az előzetesen felszámított adó megosztása arányosítás esetén

I.

Az adóalany a tételesen nem elkülöníthető, arányosításba bevont előzetesen felszámított adó összegét az alábbi számítási módszerrel köteles megosztani, levonható, illetve nem levonható részre:

AE = arányosításba bevont előzetesen felszámított adó összege forintban;

L = az arányosításba bevont előzetesen felszámított adó összegéből a levonható rész forintban;

N = az arányosításba bevont előzetesen felszámított adó összegéből a nem levonható rész forintban; LH = levonási hányad, amely annak a hányadosnak az eredménye, melynek:

- számlálójában az adóköteles értékesítés adó nélküli ellenértékének forintban számított összege,

- nevezőjében pedig a számlálóban szereplő, valamint az adómentes (Tv. 5. §) értékesítés ellenértékének, ellenérték hiányában, vagy ha az ellenérték nem éri el az adómentes értékesítés teljesítése után elszámolt önköltséget, közvetlen önköltségének az együttes összege szerepel. A levonási hányad meghatározása szempontjából az adómentes értékesítés teljesítéshez kapesolőd'ó költségvetési támogatás ellenértéknek minősül. A levonási hányadot négy tizedesjegy pontossággal kell kiszámítani.

1. Az adóalany - választása szerint - az arányosításba bevont, előzetesen felszámított adó összegét

a) a tárgyévi adatok alapján göngyölítve kiszámított levonási hányad alkalmazásával, vagy

b) az évközi bevallási (elszámolási) időszak(ok)ban a tárgyévet megelőző évre vonatkozó levonási hányad alkalmazásával köteles megosztani (ideiglenes megosztás). A tárgyév végén az adóalany köteles:

- a tárgyévi adatok alapján a tárgyévre vonatkozó levonási hányadot meghatározni, és ha a kapott eredmény eltér az ideiglenes megosztáskor alkalmazott levonási hányadtól,

- az arányosításba bevont, előzetesen felszámított adó összegét - a tárgyévre vonatkozó adatok felhasználásával - újból megosztani (végleges megosztás), és az ideiglenes és megosztása közötti különbözetet pótlólag bevallani (elszámolni).

2. Az adóalany 1. pont szerinti választásától a tárgyévben nem térhet el. Az az adóalany, aki adókötelezettség alá eső tevékenységét az év elején vagy évközben kezdi meg csak az l/a. pontban meghatározott számítási mód szerint oszthatja meg az arányosításba bevont, előzetesen felszámított adó összegét.

II.

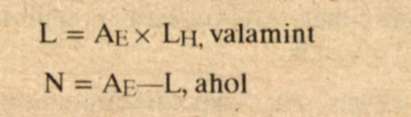

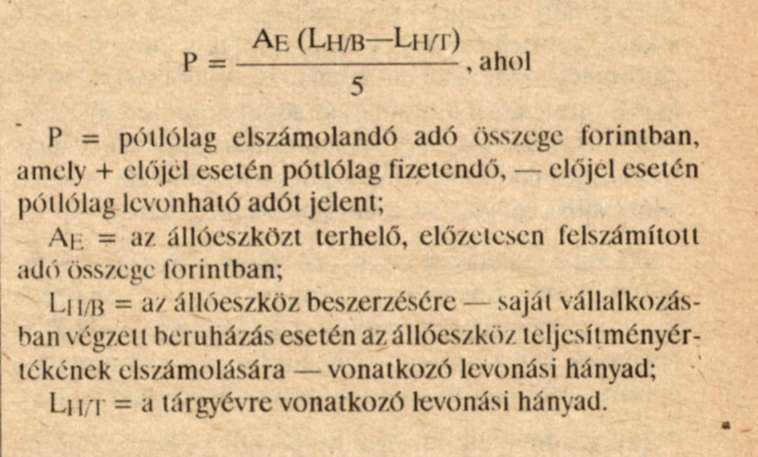

Az adóköteles és adómentes értékesítés teljesítését egyaránt szolgáló állóeszközt terhelő, előzetesen felszámított adó összegének megosztásánál az I. rész szabályait azzal az eltéréssel kell alkalmazni, hogy az állóeszköz beszerzését - saját vállalkozásban végzett beruházás esetén az állóeszköz teljesítményértékének elszámolását - követő 4 évben az állóeszközt terhelő, előzetesen felszámított adó ősszegének megosztását módosítani kell, ha az eredeti megoszlás évére vonatkozó aránytól az adóköteles, illetve adómentes értékesítés teljesítéséhez történő felhasználás aránya 10 százalékpontot meghaladóan változik. A pótlólag elszámolandó adó összegét az alábbi számítási módszerrel kell meghatározni:

3. számú melléklet a 81/1988. (XII. 12.) MT rendelethez

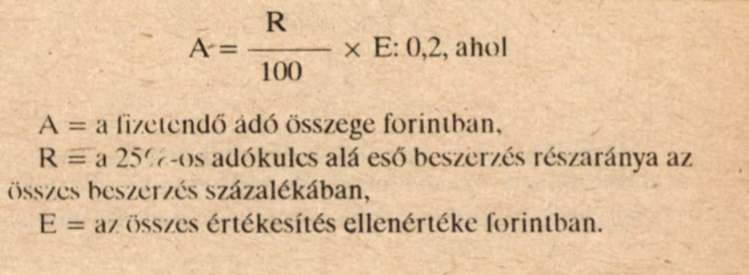

A 30. § (3) bekezdése szerint fizetendő adó összegének kiszámítása: