20/1989. (V. 23.) PM-MÉM rendelet

a mezőgazdasági tevékenység támogatásáról szóló 51/1987. (X. 24.) PM-MÉM rendelet módosításáról

A mezőgazdasági tevékenység egyes adózási és támogatási kérdéseiről szóló 39/1987. (X. 12.) MT rendelet (a továbbiakban: MJ) 18. §-ában kapott felhatalmazás alapján - a Szakszervezetek Országos Tanácsával, a Termelőszövetkezetek Országos Tanácsával, a Fogyasztási Szövetkezetek Országos Tanácsával egyetértésben - a következőket rendeljük:

1. §

A mezőgazdasági tevékenység támogatásáról szóló, a 70/1988. (XII. 27.) PM-MÉM, a 40/1988. (IX. 29.) PM- MÉM és a 6/1988. (III. 25.) PM-MÉM rendelettel módosított 51/1987. (X. 24.) PM-MÉM rendelet (a továbbiakban: R) a következő 21/A és 21/B §-sal egészül ki:

"21/A. § (1) Az MJ 13/A. §-ában meghatározott adóalany az 1989. január 1. napjától fennálló, éven belüli lejáratra engedélyezett pénzintézeti - ide értve a Kölcsönös Támogatási Alapból és a Vállalati Együttműködési Alapból engedélyezett - hitelei után a költségvetés terhére igénybevehető évi 3%-os mértékű kamattérítésre az 1988. évi IX. törvény 13. § (2) bekezdés a) és b) pontjában meghatározott tevékenységek és szolgáltatások árbevételének arányában jogosult.

(2) Az MJ 13/A. §-ában meghatározott adóalany az 1989. január 1. napjától fennálló váltóállománya 3%-os kamatköltségének megfelelő összegét a költségvetésből igényelheti. A kamatkedvezmény az 1988. évi IX. törvény 13. § (2) bekezdés a) és b) pontjában meghatározott tevékenységek és szolgáltatások árbevételének arányában vehető igénybe.

(3) Az (1)-(2) bekezdésben meghatározott kamattérítést a nyilvántartott kamatköltség alapján a 13. számú mellékletben meghatározott módon negyedévente, a tárgy negyedévet követő hó 15. napjától lehet igényelni a 232- 90190-5502 Adóelszámolási Iroda: "Rövid lejáratú és tőkepótló hitelek kamatkedvezménye" folyósítási számláról.

(4) Az I., II. és a III. negyedévi kamattérítést a bázis évi árbevételi arány alapján kell igényelni és azt a IV. negyedévi elszámoláskor a tárgyévi tényadatok alapján korrigálni kell.

21/B. § (1) Az MJ 13/B. §-ában meghatározott gazdálkodó szervezet 1989. január 1. napjától fennálló középlejáratú tőkepótló hiteleinek kamatából évi 3%-nak megfelelő kamattérítést igényelhet a költségvetés terhére.

(2) Az (1) bekezdésben meghatározott kamattérítés negyedévente - a pénzintézet által felszámított kamatköltség alapján - a tárgy negyedévet követő hó 15. napjától igényelhető a 232-90190-5502 Adóelszámolási Iroda: "Rövid lejáratú és tőkepótló hitelek kamatkedvezménye" folyósítási számláról."

2. §

Az R 35. § (1) bekezdése helyébe a következő rendelkezés lép, egyidejűleg a 35: § az alábbi (3) bekezdéssel egészül ki:

"(1) Az 1988. január 1. előtt odaítélt termelési adóból törleszthető fejlesztési hozzájárulást - az eredetileg meghatározott ütem szerint - az alaptevékenységen kívüli tevékenység kedvezményekkel csökkentett nyereségadójából kell törleszteni."

"(3) Az (1) bekezdés szerinti hozzájárulás kamatkötelezettsége 1988. január 1-től megszűnik."

3. §

Ez a rendelet a kihirdetése napján lép hatályba. Rendelkezéseit az 1989. január 1. és december 31. között fennálló hitel- és váltóállomány után valamint az 1988. január 1-je előtt kihelyezett termelési adóból törlesztendő fejlesztési hozzájárulás kamataira kell érvényesíteni. A kamattérítést először az I. negyedév végén elszámolt kamatköltségekre lehet igénybe venni.

Madarasi Attila s. k.,

pénzügyminisztériumi államtitkár

Dr. Szabó Ferenc s. k,

mezőgazdasági és élelmezésügyi minisztériumi államtitkár

Melléklet a 20/1989. (V. 23.) PM-MÉM együttes rendelethez

Az 51/1987. (X. 24.) PM-MÉM együttes rendelet az alábbi, 13. számú melléklettel egészül ki:

"13. számú melléklet az 51/1987. (X. 24.) PM-MÉM együttes rendelethez

A kamattérítés meghatározása

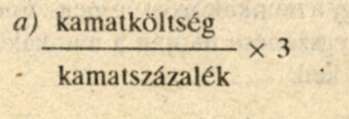

1. A 21/A. § (1) bekezdésében meghatározott éven belüli lejáratú hitelek kamatköltségéből negyedévente igénybe vehető kamattérítést a pénzintézet által megjelöli hiteltételenként az alábbi módon kell kiszámítani:

b) A hiteltélelenként megállapított kamatok összegzése után a kedvezményezett árbevételi arányszám alapján kell meghatározni az igényelhető összeget.

c) A kedvezményezett árbevételi arány számítását az I., II. és III. negyedévben a bázis évi, a IV. negyedévben pedig a tárgyévi mérlegbeszámoló tényleges adatai alapján az 1988. évi IX. törvény 7. számú melleklete 1. és 2. pontjának figyelembevételével kell meghatározni és a szükséges korrekciót elvégezni.

d) Abban az esetben, ha a gazdálkodó szervezet a vállalkozási nyereségadó törvény 9. számú mellékletében meghatározott rövidlejáratú kamatpreferenciára is jogosult, akkor a következők szerint kell eljárnia: elsőként a törvény szerinti kedvezményi állapítja meg. majd az ezzel csökkentett kamatköltség alapján számítja ki az évi 3%-os kamatpreferenciát.

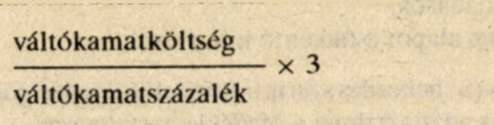

2. A 21/A. § (3) bekezdésében foglalt kamattérítést az alábbiak szerint kell meghatározni:

váltónként kiszámítva és összegezve.

3. A 21/B. § (1) bekezdésében meghatározott kamattérítést a tőkepótló hitelek után a pénzintézetek által negyedévenként kiszámlázott költségből az alábbiak szerint kell meghatározni:

A kedvezmény a rövidlejáratú hitelből átalakított teljes tőkepótló hitelállományra kiterjed.

4. A kamattérítést a különféle bevételek között kell elszámolni.

5. A számítást két tizedes pontossággal kell elvégezni és a kamattérítést ezer forintra kerekítve kell igényelni."