26/1990. (XII. 27.) PM-NGKM együttes rendelet

a vámjog részletes szabályainak megállapításáról és a vámeljárás szabályozásáról szóló 39/1976. (XI. 10.) PM-KkM együttes rendelet módosításáról

A vám- és pénzügyőrség, valamint a vámjog szabályozásáról szóló 1966. évi 2. törvényerejű rendelet végrehajtásáról rendelkező 9/1966. (II. 5.) Korm. rendelet 18. §-ában kapott felhatalmazás alapján - az érdekelt miniszterekkel egyetértésben - a következőket rendeljük.

1. §

A vámjog részletes szabályainak megállapításáról és a vámeljárás szabályozásáról szóló - többször módosított - 39/1976. (XI. 10.) PM-KkM együttes rendelet (a továbbiakban: R.) 4. §-ának (2) bekezdése helyébe a következő rendelkezés lép:[1]

"(2) A külkereskedelmi áruforgalomban behozott vámárut a kiszabott vám megfizetése előtt, de a vámkezelés céljából tartott vámvizsgálat után - ha más jogszabály nem tiltja - ki kell adni, ha a vámfizetésre kötelezettnek vámtartozása nincs."

2. §

A R. 6. §-ának (3) bekezdése helyébe az alábbi rendelkezések lépnek, egyidejűleg a jelenlegi (4) bekezdés számozása (8) bekezdésre módosul:

"(3) Mentesek a vám biztosítása alól:

a) a nemzetközi szerződés alapján a vám biztosítása alól mentesített vámáru;

b) a vállalkozási nyereségadóról szóló törvény hatálya alá eső tevékenységet nem folytató központi költségvetési szerv részére érkező vámáru;

c) a 47. § (4) bekezdése alapján előjegyzésben kezelt vámáru.

(4) Kezességet az vállalhat, aki 15 napnál nem régebbi fedezetigazolással igazolja, hogy a kezesség vállalásához szükséges pénzügyi fedezettel rendelkezik. Kezességi nyilatkozat telex, távirat vagy telefax útján is adható.

(5) A kezességi nyilatkozatnak tartalmaznia kell:

a) a kezességet vállaló, továbbá a külkereskedelmi ügyletet lebonyolító, valamint az áru szállítója (fuvarozója) megnevezését;

b) engedélyköteles vámáru esetében a behozatali engedély számát;

c) a szállító eszközök és a csomagok darabszámát;

d) a vámáru származási országát, kereskedelemben szokásos megnevezését, mennyiségét, vámértékét (devizában vagy forintban), vámtarifaszámát és vámtételét;

e) a kezes bankszámláját vezető pénzintézet megnevezését, bankszámlájának számát, a számlát vezető bank által kiadott fedezetigazolás számát, keltezését;

f) a vám, a vámmal együtt fizetendő adó, vámpótlék, vámkezelési díj és statisztikai illeték megfizetésére vonatkozó kezességvállalást;

g) a kezességet nyújtó cégszerű aláírását.

(6) A vámhivatal a szállítmányozó, illetve a fuvarozó által fuvarozott vámárukra az (5) bekezdésben írt kezességi nyilatkozat helyett általános kezességi nyilatkozatot is elfogadhat. Az általános kezességi nyilatkozat érvényességét a vámhivatal megszüntetheti, ha a kezességet vállalónak vámtartozása keletkezik.

(7) Az (1) bekezdésben foglaltak alkalmazása esetén a vám összegét a nem külkereskedelmi áruforgalomban fizetendő vámbiztosíték szempontjából egységes, 17%-os vámtétel alkalmazásával kell megállapítani."

3. §

(1) A R. 7. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) Egységesen 17%-os vámtétellel kell a vámot kiszabni az utas- és ajándékforgalomban beérkezett vámáru után, ha a vámáru egyedi értéke az 5000 Ft-ot nem haladja meg. Az utas- és ajándékforgalomban beérkező vámáru vámkezelése során az 1. számú mellékletben foglaltakat is figyelembe kell venni."

(2) A R. 7. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) E jogszabály alkalmazása szempontjából

a) külkereskedelmi árfurgalomban behozottnak az a vámárut, külkereskedelmi áruforgalomban kivittnek az az árut (vámárut) kell tekinteni, amely - a c)-d) pontokban foglaltak kivételével - belföldi jogi személy, jogi személyiség nélküli gazdasági társaság, szakcsoport vagy egyéni vállalkozó részére érkezik be, illetőleg ezek által kerül kivitelre, ideértve a képző-, ipar- és fotóművészek, valamint az általuk létrehozott alkotóközösségek részére érkező, vagy az általuk kiküldött árukat, a természetes személyek által az Országos Találmányi Hivatalnál bejelentett, vagy szabadalmaztatott, külföldre bármilyen címen kivitt találmányt, továbbá a mezőgazdasági termelő által előállított és külföldre értékesítés céljából kiszállított mezőgazdasági terméket is;

b) nem külkereskedelmi áruforgalomban behozottnak, illetőleg kivittnek kell tekinteni az a) pont hatálya alá nem tartozó vámárut és árut, ideértve a c)-d) pontok szerinti árubehozatalt és kivitelt is;

c) utasforgalomban beérkezett az a vámáru, utasforgalomban kivitt az áru (vámáru), amelyet az államhatárt átlépő személy hoz vagy visz magával, vagy adott fel fuvarozásra, ha az nem tartozik az a) pont hatálya alá;

d) ajándékforgalomban beérkezett az a vámáru, ajándékforgalomban kiküldött az az áru, amely szállító vagy fuvarozó vállalat útján természetes személy részére, ellenszolgáltatás nélkül érkezik, illetőleg amelyet természetes személy küld külföldre, ha az nem tartozik az a) pont hatálya alá."

4. §

A R. 26. §-ának (3) bekezdése a következő d) ponttal egészül ki:

(Az ellenőrző vizsgálat körébe tartozik:)

"d) a veszélyes árut szállító jármű esetében a külön jogszabályban előírt felszerelések és biztonsági berendezések, tárgyak meglétének ellenőrzése."

5. §

A R. 27. §-a a következő (7) bekezdéssel egészül ki:

"(7) Ha az áruosztályozás elvégzéséhez - akár kérelemre, akár hivatalból - mintavétel szükséges, a mintát a vámhivatalnak a vámlaboratóriumhoz kell vizsgálatra megküldeni. A mintavétel nem akadálya a vámkezelés kérelem szerinti elvégzésének."

6. §

A R. 28. §-a a következő (5)-(6) bekezdéssel egészül ki:

"(5) Származási bizonyítványt kell benyújtani a Kereskedelmi Vámtarifa I. hasábjában meghatározott vámtétel, és a 74. § (1) bekezdés b) pontja szerinti vámmentesség igénybevételéhez. Származási nyilatkozatot kell benyújtani a Magyar Köztársaság és a Finn Köztársaság között érvényes szerződéses vámtételek alkalmazásához.

(6) A származás, vagy a közvetlen szállítás igazolására elfogadható az a származási bizonyítvány is, amelyet a szállítmányt kísérő eredeti származási bizonyítvány alapján az egyes megrendelők részére a szállítmányt felügyelete alatt tartó külföldi vámhivatal állított ki. A származási bizonyítványokkal és a felhasználásukkal összefüggő feltételekre a külön jogszabályban meghatározott nemzetközi egyezmények irányadóak."

7. §

(1) A R. 31. §-a (3) bekezdésének i) pontja helyébe a következő rendelkezés lép:

(Az 1. §-ban foglaltaktól eltérően:)

"i) a nemzetközileg ellenőrzött termékek és technológiák körébe tartozó - külön jogszabályban meghatározott - vámáruk vámkezelésére - az árutovábbítás és a kiléptetés kivételével - a megyeszékhelyen működő vámhivatal, Budapesten a 6. számú Vámhivatal, Pest megyében a Buda-környéki vámhivatal;"

(illetékes.)

(2) A R. 31. §-a (5) bekezdésének c) pontja helyébe a következő rendelkezés lép:

(Külkereskedelmi áruforgalomban:)

"c) a belföldi tértiáru, valamint a kiviteli előjegyzésben kiszállított és változatlan állapotban visszahozott belföldi áru vámkezeléséhez számlát benyújtani nem kell."

8. §

A R. 32. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A vámáru és a kivitelre kerülő áru vámkezelését árunyilatkozattal kell kérni. Az árunyilatkozatnak tartalmaznia kell a vámárura, illetőleg a kivitelre kerülő árura, továbbá a fuvareszközre vonatkozó adatokat, a feladó (küldő) és a címzett adatait, valamint az arra vonatkozó kérelmet, hogy a vámhivatal az árut milyen vámkezelésben részesítse."

9. §

(1) A R. 33. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Írásbeli árunyilatkozatot a szükséges adatoknak a Pénzügyminisztérium és a Nemzetközi Gazdasági Kapcsolatok Minisztériuma által meghatározott nyomtatványokba való bejegyzésével, illetőleg a (4) bekezdés szerint írásbeli árunyilatkozatnak tekintendő okmányok kitöltésével, minden áruról külön-külön kell adni. Az írásbeli árunyilatkozathoz az árunyilatkozatot adónak kell csatolnia mindazokat az okmányokat (pl. számla, konszignáció, engedély, bizonylat), amelyek a vámkezeléshez szükségesek, továbbá az árunyilatkozatot alá kell írnia. A vámkezelésnél alkalmazandó árunyilatkozatokat és más nyomtatványokat a Pénzügyi Közlöny teszi közé."

(2) A R. 33. §-a (4) bekezdésének b), c) és e) pontja helyébe a következő rendelkezések lépnek:

(Írásbeli árunyilatkozatnak kell tekinteni:)

"b) a vasúti forgalomban tranzitáruként fuvarozott áruk kiléptetése esetében a vasút által kiálított "Kilépési állítási jegyzék"-et;

c) a hajózási-, közúti- és légiforgalomban tranzitáruként fuvarozott (szállított) áruk kiléptetése esetében a "Rakomány jegyzék"-et, illetőleg az "Áru- és postajegyzék"-et (Manifest);"

"e) a kiviteli áruk esetében, nem külkereskedelmi áruforgalomban a fuvarlevél vámpéldányát;"

(3) A R. 33. §-a (5) bekezdésének f) pontja helyébe a következő rendelkezés lép, egyúttal a bekezdés a következő g) ponttal egészül ki:

(Az árunyilatkozatot vissza kell utasítani, ha.)

"f) a külkereskedelmi áruforgalomban a behozatali előjegyzésre, vámkedvezményes (engedélyjegyes) eljárásban való vámkezelésre, valamint a belföldi forgalom számára való vámkezelésre, kiviteli ellenőrzésre, kiviteli előjegyzésre, valamint kiléptetésre vonatkozó árunyilatkozaton (nemzetközi vámokmány kivételével) az árunyilatkozatot adó nem tüntette fel az adóigazgatási számot, adóigazgatási számmal nem rendelkező a személyi számot;

g) a nemzetközileg ellenőrzött termék és technológia vámkezeléséhez benyújtott árunyilatkozathoz a külön jogszabályban meghatározott okmányokat nem csatolják."

10. §

A R. 35. §-a a következő (5)-(6) bekezdéssel egészül ki:

"(5) Versenytárgyalásra behozott vagy beküldött dokumentációs anyagokat (tenderajánlatokat) belső áruvizsgálat megtartása nélkül kell a rendeltetési vámhivatalhoz továbbítani.

(6) A vámhivatal a hozzá továbbított tenderajánlatokat belső áruvizsgálat nélkül, vámraktáron kívül raktározza. A vámáru végleges vámkezelését a vámhivatal a tenderbontáson készült jegyzőkönyv adatai alapján - további vámvizsgálat nélkül - végzi el."

11. §

A R. 38. §-ának (6) bekezdése helyébe a következő rendelkezés lép:

"(6) A magyar gazdálkodók (vállalatok) külföldön megvalósuló vállalkozásainak teljesítéséhez szükséges, ideiglenes jelleggel behozott és a vállalkozás helyére később kiszállításra kerülő vámárukat, valamint a reexport címén behozott vámárukat vámraktáron kívül kell raktározni. A vámkezelési kérelemhez engedélyköteles áru esetében a nemzetközi gazdasági kapcsolatok miniszterének behozatali és kiviteli engedélyét, más áru esetében pedig a gazdálkodónak az ügylet fenti jellegére vonatkozó nyilatkozatát kell benyújtani. A vámraktáron kívül raktározott vámáru a vámhivatal engedélyével átcsomagolható. Az átcsomagolás során bekövetkezett változásokat a raktározó azok bekövetkeztétől számított 8 napon belül köteles a vámhivatalnak írásban bejelenteni."

12. §

A R. 38/A. §-a helyébe a következő rendelkezés lép:

"38/A. (1) Konszignációs raktár bizományi vagy vevőszolgálati szerződés keretében behozott vámáruk raktározására létesíthető a megyei (fővárosi) parancsnokság engedélye alapján. Az engedély iránti kérelemnek tartalmaznia kell a raktárengedélyt kérő, az üzemeltető nevét, telephelyét, a raktár címét, alapterületét. A kérelemhez mellékelni kell a külkereskedelmi szerződés egy példányát. A raktározás feltételeit - a kérelemben foglaltak figyelembevételével - a megyei (fővárosi) parancsnokság állapítja meg.

(2) Vállalati vámraktár létesíthető a vámudvaron, továbbá a külkereskedelmi áruforgalomban behozott vámáruk raktározására más helyen is, ha konszignációs raktár létesítésére nincs lehetőség és a vámárut

a) a külföldi fél rendelkezése szerint a további vámkezelés előtt válogatni, osztályozni kell aszerint, hogy az milyen célra használják fel. A raktár létesítése kérelemhez mellékelni kell a külföldi fél fentieknek megfelelő rendelkezését és arra vonatkozó nyilatkozatát, hogy a tevékenység, a megbízás rendszeres;

b) taktikai ügyelet keretében, későbbi értékesítésre hozták be. Az engedély iránti kérelemhez csati külkereskedelmi szerződés egy példányát és arra vonatkozó nyilatkozatot, hogy taktikai ügyelet céljából történt a behozatal.

(3) A vállalati vámraktár létesítését a megyei (fővárosi) parancsnokság engedélyezi. Az engedélyezés iránti kérelemben fel kell tüntetni a raktárengedélyt kérő és az üzemeltető nevét, telephelyét, a raktár címét és alapterületét. A raktározás feltételeit - a kérelemben foglaltak figyelembevételével - a megyei (fővárosi) parancsnokság határozza meg.

13. §

(1) A R. 48. §-a (1) bekezdésének e) és j) pontja helyébe a következő rendelkezés lép:

(Behozatali előjegyzésben kell vámkezelni)

"e) a haszonkölcsön szerződés és a kölcsönszerződés alapján ideiglenesen behozott vámárut;"

"j) a Magyar Köztársaságban ideiglenesen tartózkodó külföldi személy és a külföldi cég, valamint a külföldi állandó lakóhellyel rendelkező, de ideiglenesen belföldön tartózkodó magyar állampolgár, továbbá a külföldön munkát végző magyar állampolgár által magyarországi tartózkodása idejére ideiglenes használatára behozott, nem kereskedelmi jellegű vámárut. E pont alapján a külföldi vállalat magyarországi képviselete (fiókja, telephelye stb.) részére személygépkocsiból csak egy darab vámkezelhető behozatali előjegyzésben;"

(2) A R. 48. §-a a következő (3) bekezdéssel egészül ki:

"(3) Ha a külkereskedelmi áruforgalomban behozott és bérmunka címén behozatali előjegyzésben vámkezelt vámáru feldolgozásában többen működnek közre, vagy importjának és exportjának lebonyolítását nem ugyanaz végzi, a vámárunak az említettek részére való átadása nem minősül a (2) bekezdés szerinti elidegenítésnek."

14. §

A R. 49. §-a a következő (6) bekezdéssel egészül ki:

"(6) A vállalkozási szerződés teljesítése során felhasználásra kerülő elhasználódó anyag, továbbá a gépek üzemeltetéséhez szükséges üzemanyag behozatali előjegyzésben nem vámkezelhető."

15. §

(1) A R. 50. §-a (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A 48. § (1) bekezdés d)-f) és i) pontjában említett célból behozott vámáruk behozatali előjegyzésben történő vámkezeléséhez be kell mutatni a külkereskedelmi szerződést."

(2) A R. 50. §-a a következő (3) bekezdéssel egészül ki:

(3) Ha a bérleti, haszonbérleti vagy haszonkölcsön szerződés adataiban változás történik (módosul a szerződés lejárata vagy a külföldi szerződő fél személye), ezt a körülményt a vámkezelést kérő köteles a vámhivatalnak - megfelelő igazolások benyújtásával - bejelenteni. A belföldi szerződő fél (vámfizetésre kötelezett) változása esetén az 53. § (5) bekezdésében foglaltak szerint kell eljárni.

16. §

A R. 51. §-ának (3) és (4) bekezdése helyébe a következő rendelkezés lép:

"(3) A (2) bekezdés szerint megállapított visszaviteli határidőt - annak lejárta előtt - a vámhivatal az előjegyzést kérő indokolt kérelmére a szükséges ideig meghosszabbíthajta.

(4) A visszaviteli határidő meghosszabbítása iránti kérelmet annál a vámhivatalnál kell benyújtani, amely a vámárut előjegyezte. A kérelemnek tartalmaznia kell az előjegyzett vámáru tárolási helyét, a meghosszabbítás szükségességének indokát, továbbá csatolni kell ahhoz az előjegyzésre vonatkozó árnyilatkozat eredeti példányát."

17. §

A R. 53. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) Az elszámoláshoz - nem külkereskedelmi áruforgalomban - be kell mutatni az előjegyzésre vonatkozó árunyilatkozatot és a kiviteli árunyilatkozatot, külkereskedelmi áruforgalomban pedig az előjegyzési okmányt, valamint a kiléptetés megtörténtét és a vámáru azonosságát igazoló "Árunyilatkozat 3." példányát, valamint bérmunka esetében az anyagfelhasználási kimutatást is."

18. §

A R. 54. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) Az el nem számolt előjegyzett vámáru után esedékes vám, vámmal együtt fizetendő adó, kamat és vámkezelési díj beszedése iránt a visszaviteli határidő lejártát követő 5. napon kell intézkedni. Ezek beszedése után a vámárut a belföldi forgalom számára vámkezeltnek kell tekinteni."

19. §

A R. az 55. §-a után az alábbi 55/A. §-sal egészül ki:

"55/A. § (1) Vámáru a belföldi forgalom számára vámkontingens terhére csak akkor vámkezelhető, ha a vámkezelést kérő az árunyilatkozaton feltünteti a fővárosi parancsnokság vámkontingens nyilvántartási számát, továbbá a vámáru a külön jogszabályban meghatározott vámáruval, annak vámtarifaszámával és alszámával megegyezik.

(2) Ha az (1) bekezdésben megállapított feltételek nem állnak fenn, a vámárut a származási országnak megfelelő vámtétel alkalmazásával kell a belföldi forgalom számára vámkezelni.

(3) A vámkontingens, vámfelfüggesztés alkalmazását a vámkezeléshez benyújtott árunyilatkozaton kérni kell."

20. §

A R. 56. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) Vámáru csak abban az esetben semmisíthető meg, ha az már sem eredeti rendeltetésére, sem más célra nem lehet felhasználni. Ezt a körülményt az árunyilatkozatot adónak kell tanúsítania. Nem kell igazolást megkövetelni a külföldi tulajdonában lévő vámáru esetében, ha a megsemmisítést a külföldi fél kérte. Az erre irányuló írásbeli nyilatkozatot az árunyilatkozathoz csatolni kell. Amennyiben a megsemmisítéssel összefüggésben felmerül, hogy az eljárás a környezetet (levegőt, víztisztaságot) az életet, az egészséget bármilyen módon veszélyezteti, a megsemmisítésről a Környezetvédelmi és Területfejlesztési Minisztérium előzetes véleményét ki kell kérni, és a megsemmisítésről való döntésnél e véleményt figyelembe kell venni."

21. §

A R. az 56. §-a után az alábbi 56/A. §-sal egészül ki:

"56/A. § (1) A vámfizetésre kötelezett, vagy az áru felett rendelkezésre jogosult - külön jogszabály rendelkezése alapján - kérheti a nemzetközileg ellenőrzött termékek és technológiák körébe tartozó vámáru, valamint a belföldi forgalom számára már vámkezelt áru vámhivatal felügyelete melletti megsemmisítését, ha az további hasznosításra alkalmatlanná válik, illetőleg kérheti az ilyen termékek és technológiák megsemmisülésének vámhivatal által történő megállapítását és igazolását.

(2) Az (1) bekezdés hatálya alá tartozó termékek és tecnológiák megsemmisítésénél az 56. § rendelkezéseit kell alkalmazni. Annak megállapítására, hogy a termék vagy technológia további hasznosításra alkalmatlan, szükség esetén szakértőt kell felkérni. Az e § alapján történő megsemmisítést belföldi forgalom számára vámkezelt áru esetében külön írásbeli kérelemmel kell kezdeményezni.

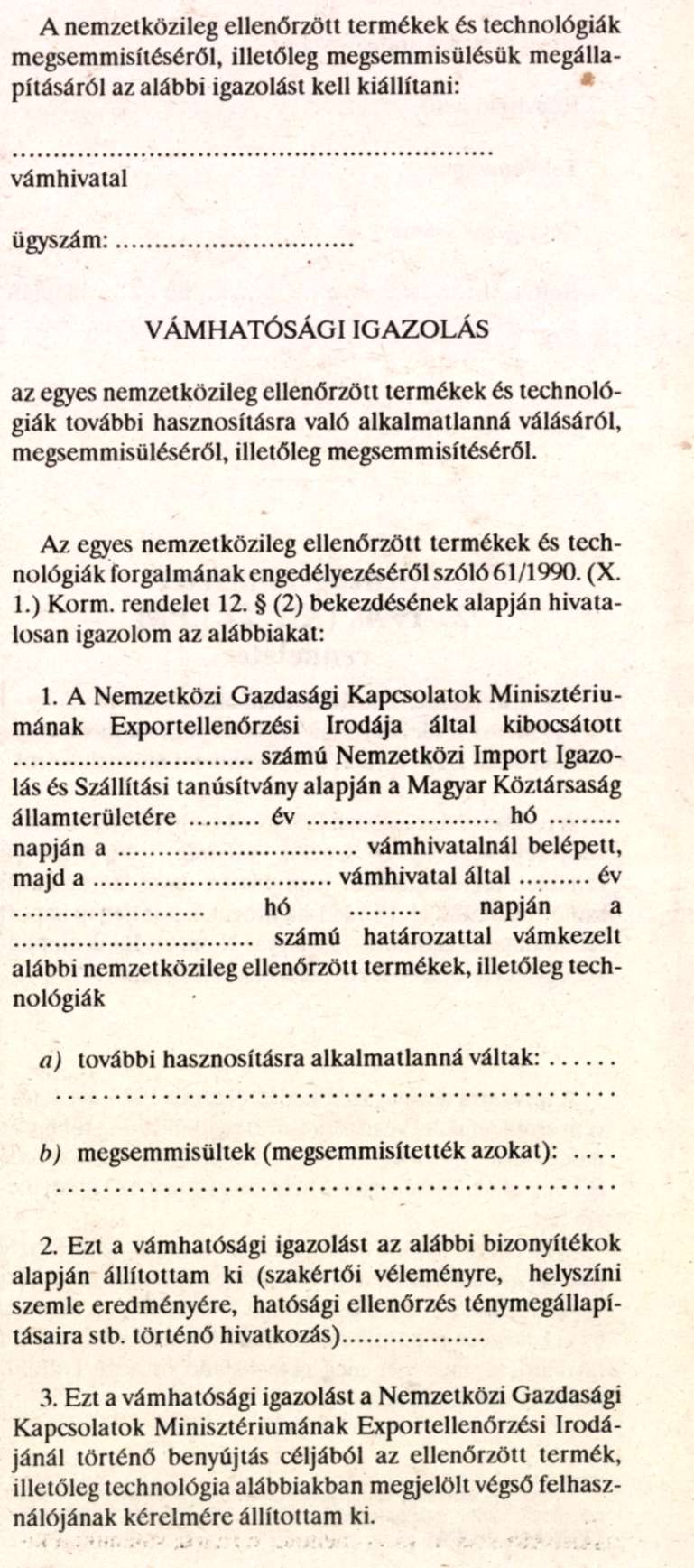

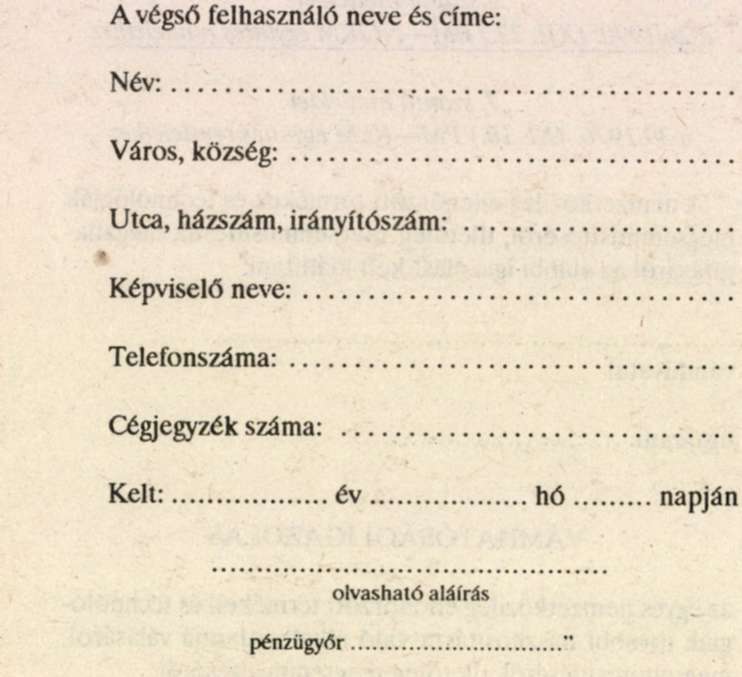

(3) A nemzetközileg ellenőrzött termékek és technológiák megsemmisítéséről, illetőleg megsemmisülésük megállapításáról a 7. számú mellékletnek megfelelő igazolást kell kiállítani és a kérelmező részére kiadni."

22. §

A R. 58. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) Ha vámáru vagy olyan áru kiviteli ellenőrzésére kerül sor, amely után vámvisszatérítés kérhető, illetve a kiszállítás megtörténtét más okból igazolni kell, az árunyilatkozatot adónak a kiviteli árunyilatkozaton hivatkoznia kell a korábbi vámkezelés tételszámára."

23. §

A R. 60. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A teljes kocsirakományként feladott darabáruk, illetőleg az egy fuvarlevéllel feladott gyors (expressz) áruk kiviteli ellenőrzéséhez a szállítmányozó vagy a fuvarozó két példányban kiállított "Rakodási Jegyzék"-et is köteles benyújtani. A "Rakodási Jegyzék"-nek a következő adatokat kell tartalmaznia: a jármű jele és száma, a darabáruk száma, neme, telj- és tiszta súlya, kereskedelmi megnevezése, a feladó és a címzett neve, a rendeltetési állomás, a kiviteli ellenőrzést végző vámhivatal nyilvántartási tételszáma, amennyiben a kivitel engedélyköteles a kiviteli engedély száma, valamint a kiviteli ellenőrzéshez szükséges egyéb bizonylatok száma."

24. §

A R. 64. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) A kiléptetést - amennyiben e jogszabály eltérően nem rendelkezik - írásbeli árunyilatkozattal kell kérni. Az árunyilatkozathoz csatolni kell a kiviteli ellenőrzés vagy a kiviteli előjegyzésben történt kezelés elvégzését, illetőleg az árutovábbítást igazoló vámokmányt."

25. §

A R. 66. §-ának (2) bekezdése az alábbiak szerint módosul:

"(2) A behozatali engedélyt akkor kell a vámkezeléshez bemutatni, ha az jogszabály elrendeli. Egyéb esetekben a behozatali engedély számát kell a vámkezeléshez benyújtott árunyilatkozaton feltüntetni. Az engedélyezés megtörténtét, valamint a vámjogszabályok előírásainak megtartását a vám- és pénzügyőrség szervei, a vámfizetésre kötelezettnél ellenőrizhetik."

26. §

A R. 67. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A külkereskedelmi áruforgalom keretében kiszállításra kerülő áruk kiviteli ellenőrzéséhez és a kiviteli előjegyzésben való vámkezeléséhez kiviteli engedély akkor szükséges, ha az jogszabály előírja. A kiviteli engedély számát az árunyilatkozaton fel kell tüntetni."

27. §

A R. 71. § jelenlegi szövegének számozása 71. § (1) bekezdésre változik, egyúttal a § kiegészül a következő (2)-(3) bekezdéssel:

"(2) A belföldi tértiáru vámkezelését az igazolásul benyújtott okmányokon - a visszaérkezett áru mennyiségének, értékének, valamint a vámkezelés tételszámának és időpontjának feltüntetésével - a vámhivatalnak igazolnia kell.

(3) Vámmentesek a külföldről visszaérkezett belföldi áruminták, ha a vámkezeléshez benyújtott árunyilatkozoton az árunyilatkozatot adó nyilatkozik arra vonatkozóan, hogy a vámmentesen vámkezelni kért árut devizaszolgáltatási kötelezettség nélkül, árumintaként szállította ki külföldre."

28. §

A R. a 79. §-a után a következő 79/A. §-sal egészül ki:

"79/A. § (1) A 79. § (5) bekezdésének alkalmazása szempontjából kereskedelemben szokásos árumintának tekintendők azok az áruminták, amelyek egyedi vámértéke az ezer forintot nem haladja meg.

(2) A használati tárgyak és más kés/áruk mintái, továbbá mindazok az áruminták, amelyek egyedi vámértéke az ezer forintot meghaladja, akkor kezelhetők vámmentesen, ha az árubemutatásra kötelezett az árumintákat saját költségére és veszélyére alkalmatlanná teszi arra, hogy belföldön forgalomba kerüljenek. Valamely külkereskedelmi vállalat címére, de belföldi felhasználók részére együtt beérkező áruminták egyedi vámértéke összevonható, ha az árunyilatkozatot adó igazolja, hogy az árumintákat ellenszolgáltatás nélkül mely belföldi felhasználók részére továbbítja."

29. §

(1) A R. 82. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) Vámmentes a külföldi vevő vagy megbízottja által, ellenszolgáltatás nélkül beküldött, a részére gyártott exportáruba beépítésre kerülő, vagy annak csomagolására, adjusztálására szolgáló anyag vagy alkatrész, ha az export-kötelezettséget kiviteli engedéllyel, illetve ha az export kiviteli engedély nem szükséges, erre vonatkozó nyilatkozattal igazolják. Az így vámmentesen vámkezelt áru rendeltetéstől eltérő felhasználása esetén a vámot meg kell fizetni. Vámmentesen csak olyan mennyiségű alkatrész, anyag vámkezelhető, amely arányban áll a kivitelre kerülő árumennyiséggel."

(2) A R. 82. §-a a következő (6) bekezdéssel egészül ki:

"(6) A (4) bekezdésben foglaltak szempontjából csomagoló anyag alatt az áruk burkolására, kiszerelésére, adjusztálására, díszítésére szolgáló anyagokat, papírból, textiliából, műanyagból készült címkéket, ábrákat, díszítő tárgyakat, műanyag zsákokat, vállfákat stb. kell érteni."

30. §

(1) A R. 83. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Vámmentes a bevándoroltak, a bevándorlási engedély nélkül honosítottak, a hazatérők és a menekültként elismert személyek (a továbbiakban együtt: bevándoroltak) által

a) behozott és a beköltözésük előtt is tulajdonukat képező, valamint

b) az arra engedéllyel rendelkező kereskedelmi vállalat vagy belföldi pénzintézet közreműködésével a bevándorlást követő 90 napon belül külföldről megrendelt

azok a vámáruk, amelyek a háztartás, illetőleg a saját foglalkozás űzésének szükségletét (beleértve az üzemi felszerelést is) nem haladják meg. Családtagonként személygépkocsiból és tehergépkocsiból 1-1 darab, nemesfémtárgyakból 1000 g hozható be vámmentesen. Az a) pontban említett vámárunak a bevándorlástól számított egy éven túli behozatala esetében a vámmentes vámkezeléshez, a megyei (fővárosi) parancsnokság engedélye szükséges."

(2) A R. 83. §-ának (3) bekezdésének első mondata helyébe a következő rendelkezés lép:

"(3) Az (1) bekezdésben említett vámáru vámmentes vámkezelését személyi igazolvány vagy bevándorlásra jogosító vízummal ellátott útlevél benyújtásával lehet kérni. Ha a vámkezelést útlevél benyújtásával kérték, a vámkezelt árut a személyi igazolvány bemutatásáig elidegeníteni, bérbe, haszonkölcsönbe és lízingbe adni csak a vám megfizetése után szabad."

31. §

(1) A R. 91. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A vámot a vámkiszabást is magában foglaló vámkezelés céljából tartott áruvizsgálat napján hatályos jogszabály szerint, forintban kell kiszabni."

(2) A R. 91. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) A kiviteli előjegyzésből visszahozott áruhoz külföldön hozzáadott külföldi anyag vagy alkatrész után fizetendő vámot a készáru vámtételével kell kiszabni. Külföldi anyagnak kell tekinteni a visszahozott áru csomagolására, kiszerelésére szolgáló anyagokat is, az árunak a szállítás ideje alatti megóvásra szolgáló csomagolóanyagok kivételével."

32. §

(1) A R. 92. §-ának (1) bekezdése kiegészül az alábbi mondattal:

"Az árunyilatkozatot adónak a vámkezelési kérelemben nyilatkoznia kell arról, hogy a vámérték kimunkálása az Általános Kereskedelmi és Vámegyezmény (a továbbiakban: GATT) Vámértékegyezményének melyik cikkében meghatározott előírásoknak megfelelően történt."

(2) A R. 92. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) A vámértékbe be kell számítani a vámárut a magyar államhatárig terhelő szállítási, ki- és berakási, anyagmozgatási, továbbá biztosítási költséget is, valamint egyéb, a GATT Vámértékegyezmény 8. Cikkében meghatározott kiigazításokat. A vámértéknövelő tényezőkre a kiigazítást a számlán az árunyilatkozatot adónak kell elvégeznie. A kiigazítás szükségességét szükség esetén okmányokkal igazolni kell."

(3) A R. 92. §-a (5) bekezdésének b) pontja helyébe a következő rendelkezés lép:

"b) haszonkölcsön szerződés és kölcsönszerződés esetében az előjegyzésbe vétel napjától a kilépés napjáig minden megkezdett hónapra a vám 2%-ában kell megállapítani és beszedni."

33. §

A R. a 92. §-a után az alábbi 92/A. és 92/B. §-sal egészül ki:

"92/A. § (1) A licenc és royalti díjat - ideértve a szabadalom vagy védjegy használatáért, a szerzői jogokért, valamint a know-how átadásáért fizetendő díjat is - a (2) bekezdésben foglaltak esetében a vámkezelésre kerülő vámáru vámértékét növelő tényezőként kell figyelembe venni (anyagi értéket képviselő jog díja).

(2) Az anyagi értéket képviselő jog díját abban az esetben kell vámérték növelő tényezőként figyelembe venni, ha az a vámkezelésre kerülő vámárura vonatkozik és a vámkezelésre kerülő vámáru értékesítésének feltétele az anyagi értéket képviselő jog díjának megfizetése. Ebben az esetben az anyagi értéket képviselő jogot tartalmazó dokumentáció vámértékét az előállításához szükséges anyag- és nyomdaköltséget tartalmazó "proforma" számla, ha ilyen számla nincs, a GATT Értékegyezmény 3. Cikke alapján kell meghatározni, függetlenül attól, hogy a dokumentáció az áruval együtt vagy külön érkezett.

(3) Ha az anyagi értéket képviselő jog díja nem növeli a vámkezelésre kerülő vámáru vámértékét, az arra vonatkozó dokumentációt külön árunyilatkozaton kell vámkezelni. Ebben az esetben a dokumentáció vámértékeként az anyagi értéket képviselő jog díját kell figyelembe venni.

(4) Az anyagi értéket képviselő jog vámértékének megállapításához a vámkezelést kérőnek csatolnia kell a külkereskedelmi szerződés magyar nyelvű fordítását és - amennyiben az import engedélyköteles - a behozatali engedélyt vagy ennek fotómásolatát."

"92/B. § A külkereskedelmi áruforgalomban behozott, számítógépes feldolgozásra, felhasználásra közvetlenül alkalmas eszközön lévő oktatási, kulturális, tudományos, műszaki és gazdasági ismereteket tartalmazó szoftverek (adatok vagy utasítások) értékét a küldemény vámértékének meghatározásánál figyelmen kívül kell hagyni, ha ez különválasztható a hordozóeszköz értékétől és a hordozóeszköz nem integrált áramkör, félvezető és hasonló berendezés vagy más olyan vámáru, amely ilyen áramköröket vagy berendezéseket foglal magában. A vám alapjául ez esetben csak a hordozóeszköz vámértéke szolgál."

34. §

A R. 94. §-ának (2)-(3) bekezdése helyébe a következő rendelkezés lép:

"(2) A vámhivatal nem köteles a számlában vagy az értéknyilatkozatban feltüntetett vámértéket (vételárat) elfogadni, ha az nem felel meg a vámáru szokásos külföldi árának. Ilyen esetben a vámhivatal a GATT Értékegyezmény rendelkezései szerint állapítja meg a vám alapját.

(3) A nem külkereskedelmi áruforgalomban beérkező gépkocsi vámértékét - a (6) bekezdésben foglaltak kivételével - a vámkiszabás hónapjára érvényes NSZK-beli Schwacke katalógusban feltüntetett és a külföldi jog szerint levonható, vagy visszatéríthető adóval csökkentett (DEM) ár és az abban szereplő értékelési irányelvek figyelembevételével (a futásteljesítménytől függetlenül), ennek hiányában a hozzá legjobban hasonló műszaki adatokkal rendelkező gépkocsi árának alapulvételével vagy becslés útján megállapított, a Magyar Nemzeti Bank által jegyzett valutaeladási árfolyam szorzatával kiszámított - ezer forintra kerekített - forintérték képezi."

35. §

A R. 96. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A vámot a vámfizetésre kötelezettel legkésőbb a vámkiszabását követő tizenötödik napon írásbeli határozattal kell közölni."

36. §

(1) A R. 98. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A vámot készpénzben, átutalási postautalvány felhasználásával vagy banki átutalással lehet megfizetni. Bankszámlával rendelkezők a vámot a vám- és pénzügyőrségi szervek által meghatározott határnapig kötelesek átutalni. Az átutalás elmulasztása esetén a követelést azonnali beszedési megbízással kell beszedni. A beszedési megbízást a fizetési határidő lejártát követő 9. munkanapon kell kiadni. Megbízás alapján kért vámkezelés esetén a megbízott a megbízó nevében fizetést teljesíthet. Bankszámlával nem rendelkező személy a vámot csak készpénzzel vagy átutalási postautalvány felhasználásával fizetheti meg. A vámhivatal kérheti annak igazolását, hogy a vámfizetésre kötelezett vagy megbízottja bankszámlával rendelkezik."

(2) A R. 98. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

(3) A vám megfizetésére

a) a feldolgozásos devizahiteles ügyletek keretében behozott vámáruk esetében - legfeljebb 36 hónapra - a határozatot hozó vámhivatal;

b) más, indokolt esetben - legfeljebb 36 hónapra - a megyei (fővárosi) parancsnokság;

c) ha a fizetendő vám meghaladja az 5 millió forintot, vagy a halasztás kért időtartama meghaladja a 36 hónapot - legfeljebb 60 hónapra - az országos parancsnokság

fizetési halasztást engedélyezhet."

(3) A R. 98. §-ának (5) bekezdése helyébe a következő rendelkezés lép:

"(5) A vám megfizetésére - kérelemre -

a) a határozatot hozó vámhivatal kooperáció keretében, beruházás céljából, valamint a nem külkereskedelmi áruforgalomban behozott vámáru esetében legfeljebb 36 hónapra; a vegyesvállalat részére beérkező, de a 74. § (2) bekezdésének hatálya alá nem tartozó, a vegyesvállalat beruházásához szükséges ingóság tekintetében legfeljebb 60 hónapra;

b) a megyei (fővárosi) parancsnokság más, indokolt esetben legfeljebb 36 hónapra

részletfizetési kedvezményt engedélyezhet. Külkereskedelmi áruforgalomban - ha jogszabály előírja - az árunyilatkozathoz csatolni kell a behozatali engedélyt. A részletfizetési feltételek nem teljesítése esetén a vám- és pénzügyőrség illetékes szerve intézkedik a tartozás teljes összegének azonnali beszedése iránt."

37. §

(1) A R. 100. §-a (1) bekezdésének d) pontja helyébe a következő rendelkezés lép:

(A befizetett vámot vissza kell téríteni, ha)

"d) a vámfizetésre kötelezett a vám esedékességétől számított két éven belül igazolja, hogy

1. a lecserélés címén behozott és a belföldi forgalom számára vámkezelt áru ellentételeként az azzal azonos vámtarifaszám alá tartozó árut külföldre kiszállította,

2. az exportáru csomagolásához devizafizetési kötelezettséggel behozott csomagoló és burkolóanyagot rendeltetés szerint felhasználta és külföldre kiszállította,

3. a belföldi forgalom számára vámkezelt árut exportáru előállításához használta fel és az exportáru külföldre szállítása megtörtént."

(2) A R. 100. §-a a következő (3) bekezdéssel egészül ki:

"(3) A vámvisszatérítésre irányuló kérelmet a külkereskedelmi áruforgalomban új árunyilatkozat vagy erre a célra rendszeresített más okmány felhasználásával kell előterjeszteni. A kérelemhez mellékelni kell a vámnyugtát, valamint az (1) bekezdésben előírt feltételek teljesítését igazoló iratokat."

38. §

A R. 102. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) A feldolgozásos devizahiteles ügylet keretében behozott és fizetési halasztás mellett vámkezelt árunak a fizetési halasztás időtartama alatt exportáruba beépítve, vagy exportárunak feldolgozva történő kiszállítása esetén a fizetési halasztással érintett összeget arányosan törölni kell."

39. §

(1) A R. 103. §-ának (1) és (2) bekezdése helyébe a következő rendelkezés lép:

"(1) A külkereskedelmi áruforgalomban behozatali előjegyzésben vámkezelt vámáru után a kiszabott vám 20%-át kell kamat címén megfizetni, ha a vámáruval a vámfizetésre kötelezett a visszaviteli határidő lejártáig nem számolt el.

(2) A (1) bekezdésben meghatározott kamat 50%-a visszatéríthető, ha a vámfizetésre kötelezett

a) a kamat kiszabásának napjától számított három hónapon belül igazolja, hogy az előjegyzett vámárut a visszaviteli határidő lejárta előtt külföldre vissza- vagy kiszállította, a belföldi forgalom számára vámkezeltette, vámraktárba vagy előjegyzési (konszignációs) raktárba beraktározta;

b) a kamat kiszabásának napjától számított három hónapon belül az el nem számolt - engedélyköteles -vámáru adásvételére vonatkozó behozatali engedélyt bemutatja."

(2) A R. 103. §-a (5) bekezdésének helyébe a következő rendelkezés lép:

"(5) A külkereskedelmi áruforgalomban behozott és behozatali előjegyzésben vámkezelt vámáru után - az előjegyzett vámáru hulladéka, mellékterméke, a bérmunka címén előjegyzett vámáru maradéka kivételével - az előjegyzésbe vétel napjától a belföldi forgalom számára történő vámkezelés napjáig - az 54. § (3) bekezdésének alkalmazása esetén a visszaviteli határidő lejártáig az esedékessé vált vám alapulvételével - minden megkezdett naptári hónapra 3% kamatot kell fizetni."

(3) A R. 103. § (7) bekezdése az alábbiak szerint módosul:

"(7) A (3) és (4) bekezdésben foglaltak kivételével, ha a vámfizetésre kötelezett a vámot a megállapított teljesítési határidőig nem utalja át, a határidő lejártától a vám megfizetése napjáig, ha pedig a 98. § (3) bekezdés b) és c) pontja és az (5) bekezdés b) pontja szerint a vám megfizetésére fizetési halasztást vagy részletfizetési kedvezményt engedélyeztek a hátralékos vám összege után a jegybanki alapkamat kétszeresének megfelelő kamatot kell fizetni."

(4) A R. 103. §-ának (10) bekezdése helyébe a következő rendelkezés lép:

"(10) A vámérték 10%-át kitevő, de legalább 50 000 Ft, utas- és ajándékforgalomban legalább 2000 Ft bírságot kell fizetnie annak, aki a rendelkezési jog megtiltásával kiadott vámárut a tilalom ellenére felhasználja, elidegeníti, bérbe-, kölcsönbe vagy lízingbe adja."

(5) A R. 103. §-a (11) bekezdésének első mondata az alábbiak szerint módosul:

"Ha a vámkezelést kérő a számlabemutatási kötelezettségének az előírt határidőre nem tesz eleget, a vámkezeléstől számított 61. naptól a számla bemutatásának napjáig napi ötszáz forint bírságot köteles fizetni."

40. §

(1) A R. 104. §-a (2) bekezdése helyébe a következő rendelkezés lép:

"(2) Nem kell a vámkezelési díjat kiszabni és beszedni, ha a vámkezelés a Tvr. 7. § (1) és (2) bekezdésében, valamint e rendelet 71-89. §-aiban foglaltak alapján történik, illetőleg ha a vámáru Finnországból származik és az onnan közvetlenül vásárolták, továbbá a 7. § (2) bekezdése szerint 17%-os vámtétellel vámkezelendő vámáru esetében."

(2) A R. 104. §-a (4) bekezdésének a) pontja helyébe a következő rendelkezés lép:

(A vámkezelési díjat vissza kell téríteni, ha)

"a) a vámot a 100. § (1) bekezdésének a) és d) pontja alapján visszatérítették,"

(3) A R. 104. §-ának (5) bekezdése helyébe a következő rendelkezés lép:

"(5) Ha a bérleti, haszonbérleti, a lízing, illetve a haszonkölcsön szerződés vagy kölcsönszerződés keretében behozott és behozatali előjegyzésbe vett vámárut a visszaviteli határidő lejárta előtt külföldre kiszállítják, a vámkezelési díjat az előjegyzésbe vételkor megállapított vámkezelési díjnak

a) bérleti, haszonbérleti és lízing szerződés esetében a 20%-ában,

b) haszonkölcsön szerződés és kölcsönszerződés esetében az előjegyzésbe vétel napjától a kiléptetés napjáig minden megkezdett hónapra a 2%-ában

kell megállapítani."

41. §

(1) Az R. 105. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) A vám- és pénzügyőrség vámlaboratóriuma által kérelemre végzett laboratóriumi vizsgálat díja az elvégzett vizsgálat költsége, de legalább háromezer forint, amelyet a vizsgálatot kérő a többi költségtől elkülönítve köteles átutalni vagy átutalási postautalvány felhasználásával megfizetni."

(2) A R. 105. §-ának (4) bekezdés b) pontja helyébe a következő rendelkezés lép:

(A vámhivatal hivatalos helyén kívül végzett eljárás esetében)

"b) külkereskedelmi áruforgalomban

1. a munkaszüneti napon, heti pihenőnapon és szabadnapon végzett vámkezelés esetében vámkezelési bejelentésenként ezer forint,

2. a vámhivatal hivatalos idején belül egy helyszínre kért és napi négy órát meghaladó időtartamú folyamatos vámkezelés esetében vámkezelési bejelentésenként ezer forint,

3. minden más, a vámhivatal hivatalos idején belül végzett vámkezelés esetében vámkezelési bejelentésenként ötszáz forint,

4. munkanapokon, a vámhivatal hivatalos idején túl végzett vámkezelés esetében a fentieken kívül megkezdett óránként kettőszáz forint

kiszállási díjat kell fizetni.

A b) pontban meghatározott kiszállási díjat a vámhivatal naptári hónaponként, összesítve szabja ki és szedi be."

(3) A R. 105. §-ának (5) bekezdése helyébe a következő rendelkezés lép:

"(5) Ha a vámhivatal hivatalos helyén kívüli helyre kért vámkezelés a kérelmező vagy a megbízott hibájából elmarad vagy egy órát meghaladó várakozás után kezdhető meg, illetőleg folytatható, költségtérítést kell fizetni. A költségtérítés összege a várakozás minden teljes órája (60 perc) után ezer forint. Meghiúsult vámkezelésnek kell tekinteni, ha a kért vámkezelés az árunyilatkozat, az áru vagy fuvareszköz (szállítóeszköz) hiánya miatt nem végezhető el. Nem minősül meghiúsult vámkezelésnek és költségtérítés nem számítható fel, ha a fuvareszköz hiánya a vámkezelést kérő mulasztásának nem róható fel."

(4) A R. 105. §-ának (8) bekezdése helyé be a következő rendelkezés lép:

"(8) A külkereskedelmi áruforgalomban behozott és belföldi forgalom számára vámkezelt áruval kapcsolatban a vámmentességre, a vámkontingens igénybevételére, vámfelfüggesztésre vagy kedvezőbb vámtétel alkalmazására vagy vámkedvezményes (engedélyjegyes) eljárásra való jogosultság utólagos igazolása eseten árunyilatkozatonként ezer forint költségtérítést kell fizetni."

(5) A R. 105. §-a a következő (9)-(10) bekezdéssel egészül ki:

"(9) Ha a vámfizetésre kötelezett vagy a megbízottja az árunyilatkozaton az adószámot helytelenül tüntette fel, a vámfizetésre kötelezettnek tízezer forint költségtérítést kell fizetnie.

(10) A külkereskedelmi áruforgalomban behozott, vámraktáron kívül raktározott vámáruk után az első be-raktározást követő 15. - belföldi tértiáru, valamint a kiviteli előjegyzésből visszahozott belföldi áru esetében a 30. - naptól a vámkedvezményes (engedélyjegyes) eljárás, a behozatali előjegyzés, vagy a belföldi forgalom számára való vámkezelés céljából tartott vámvizsgálat napjáig napi ezer forint költségtérítést kell fizetni. Amennyiben a vámraktáron kívüli raktározásra a további vámkezeléshez szükséges hatósági engedély hiánya miatt, vagy azért került sor, mert a vámkezelést kérő adószámmal még nem rendelkezett, a költségmentes határidő kezdő napjaként az akadály megszűnésének napját kell tekinteni."

42. §

A R. a 112. §-a után az alábbi 112/A. §-sal egészül ki:

"112/A. § (1) A vámáru és a kivitelre kerülő áru vámkezelésének egyszerűsítése, a vámáru és áru raktározása céljából gazdálkodásra jogosult az országos parancsnokság engedélyével vámudvart létesíthet.

(2) A vámudvar üzemeltetője köteles biztosítani mindazokat a feltételeket, amelyek a vámkezelés zavartalan elvégzéséhez a vámáru és az áru biztonságos tárolásához, kezeléséhez szükségesek, így különösen

a) az áru ki- és berakásához szükséges rakodóhelyeket, rakodási eszközöket (emelők, daruk, targoncák stb.);

b) az áru mérlegeléséhez szükséges eszközöket;

c) a vámhivatal (szolgálati hely) működéséhez szükséges irodahelyiséget, annak fűtését, világítását;

d) a rakodó területek megvilágítását;

e) az áru ki- és berakodásához, a rakodóeszközök, mérlegek kezeléséhez szükséges személyzetet, szakképzett vámkezelőt;

f) a szállítóeszközök biztonságos közlekedésének feltételeit.

(3) A vámudvaron működő raktárban a vámárut a belföldi árutól elkülönítve kell tárolni.

(4) A vámudvar az ott működő vagy ott szolgálati helyet fenntartó vámhivatal hivatalos helyének minősül."

43. §

(1) A R. 5. számú melléklete az e rendelet 1. számú melléklete szerint módosul.

(2) A R. az e rendelet 2. számú melléklete szerinti 7. számú melléklettel egészül ki.

Átmeneti és záró rendelkezések

44. §

(1) Ez a rendelet - a (2) bekezdésben foglaltak kivételével - 1991. január 1. napján lép hatályba. Rendelkezéseit - a (3)-(4) bekezdésben foglaltak kivételével - a hatálybalépése napján és az követően végzett vámkezelésekre kell alkalmazni.

(2) Az 1. §-ban foglalt rendelkezés 1991. február 1. napján lép hatályba.

(3) A R. - hatályon kívül helyezett - 81/A §-ában foglalt rendelkezéseket 1991. január 31-ig alkalmazni kell abban az esetben, melyben a mozgássérült 1991. január l-jét megelőzően kelt igazolással bizonyítja, hogy a vámmentesség igénybevételére jogosult.

(4) A R. 74. § (1) bekezdésének - hatályon kívül helyezett-a) pontját, valamint a rubel ellenértékért államközi megállapodás alapján beérkező vámárura vonatkozó vámeljárási szabályokat alkalmazni kell az 1991. december 31-ig, államközi megállapodás végrehajtásaként beérkező vámárura.

45. §

A R. 48. § (1) bekezdésének b) és j) pontja alapján korábban behozatali előjegyzésben vámkezelt vámáru visszaviteli határidejét - ha az előjegyzésbe vétel az e rendelet 13. §-ának (1) bekezdésében foglaltaknak már nem felel meg - a vámhivatal nem hosszabbítja meg.

46. §

E rendelet hatálybalépésével egyidejűleg hatályát veszti a R. 37. §-ának (2) bekezdéséből a "- 38. § (7) bekezdése szerinti eljárás esetében az árunyilatkozat benyújtásának -" szövegrész, 38. §-ának (7) bekezdése, 40. §-ának (4) bekezdéséből az "és a Kereskedelmi Minisztérium behozatali engedélyével" szövegrész, 48. §-a (1) bekezdésének b) pontja, 74. §-a (1) bekezdésének a) pontja, 81/A. §-ának (2) bekezdése, 94. §-ának (4) bekezdése, továbbá 105. §-ának (7) bekezdése.

Dr. Kupa Mihály s. k.,

pénzügyminiszter

Dr. Kádár Béla s. k.,

a nemzetközi gazdasági kapcsolatok minisztere

1. számú melléklet a 26/1990. (XII. 27.) PM-NGKM együttes rendelethez

A R. 5. számú mellékletének I/5. pontja helyébe a következő rendelkezés lép;

"5. Az I/1. pontban meghatározott évi keret terhére egyes áruféleségekből vámmentesen, havonta - a gépkocsi kivételével - az 1. számú melléklet 1. pontjában meghatározott mennyiségű vámáru vámkezelhető."

2. számú melléklet a 26/1990. (XII. 27.) PM-NGKM együttes rendelethez

" 7. számú melléklet a 39/1976. (XI. 10.) PM-KkM együttes rendelethez

"

Lábjegyzetek:

[1] Egységes szerkezetben megjelent a Pénzügyi Közlöny 1990. évi 2. számában. Utóbb módosította a 18/1990. (IX. 29.) PM-NGKM és a 68/1990. (X. 17.) Korm. rendelet.