36/1990. (XII. 28.) PM rendelet

a számla-, egyszerűsített számla-, nyugtaadási kötelezettség részletes szabályairól, valamint a pénztárgép beszerzési ára előzetesen felszámított forgalmi adóként történő elszámolásáról

Az adózás rendjéről szóló 1990. évi XCI. törvény (a továbbiakban: Art.) 96. §-ának (2) bekezdésében foglalt felhatalmazás alapján - az ipari és kereskedelmi miniszterrel egyetértésben - a következőket rendelem:

A bizonylatok

1. §

(1) Az adóalany az általános forgalmi adóról szóló, módosított 1989. évi XL törvény (a továbbiakban: Áfa tv.) 58. § (1) bekezdésében előírt számla, egyszerűsített számla-, illetve nyugtaadási kötelezettségének a következő bizonylatokon tehet eleget:

a) szabvány szerinti bizonylatok, [MSZ 3492-89. sz. számla, MSZ 16114-89. sz. számlatömb és készpénzfizetési számlatömb, szabvány-nyugták, (MSZ 16 133-90 nyugta értékesítésről],

b) az adóhatóság által átmeneti használatra jóváhagyott, a nyugta tartalmi követelményeinek megfelelő egyéb bizonylaton.

(2) A nyugtaadási kötelezettség az Adó- és Pénzügyi Ellenőrzési Hivatal (a továbbiakban: APEH) mellett - az ezen rendelet 12. §-ában foglaltak szerint - működő Országos Pénztárgéptechnikai Bizottság (a továbbiakban: Pénztárgéptechnikai Bizottság) által jóváhagyott hivatalos lapban és a sajtó útján közzétett pénztárgép-típussal is teljesíthető.

(3) Az Áfa tv. hatálybalépésekor az adóalanynál már használatban lévő, a hatósági előírástól eltérő, alacsonyabb műszaki színvonalú pénztárgépek 1995. december 31-ig tovább üzemeltethetők a központi elszámolás alá vont bolti kiskereskedelmi és vendéglátóipari egységekben, ha az elszámoltatás bizonylatait a számvitel bizonylati rendjéről szóló 53/1988. (XII. 24.) PM rendelet előírásai szerint kezelik és megőrzik.

2. §

(1)[1] Az 1. § (1) bekezdésének a) pontjában megjelölt szabvány-nyugták az APEH által forgalmazással megbízott nyomtatványértékesítőknél szerezhetők be.

(2) A forgalmazók az általuk értékesített nyomtatványokról kiállított számlákon kötelesek feltüntetni:

- az értékesített nyomtatványok (számlatömbök, nyugtatömbök) megnevezését,

- a nyomtatvány sorszámtartományát,

- a vevő nevét és telephelyét,

- a vevő adóigazgatási vagy más azonosító számát.

(3) A nyomtatványokat forgalmazó köteles az általa forgalmazott nyomtatványokat sorszám szerint nyilvántartani a számlák tőpéldányai alapján, és az adóhatóság kérésére arról adatot szolgáltatni. Ez a kötelezettség kiterjed az engedélyes forgalmazó alforgalmazójára is. Az alforgalmazókról az engedélyes forgalmazó köteles az adóhatóságot tájékoztatni.

Az adóigazgatási azonosítás

3. §

(1) A számla-, a készpénfizetési számla, a nyugta és az 1. § (2) és (3) bekezdésében foglalt pénztárgép által kibocsátott gépi nyugta bevételi bizonylatnak minősül.

(2) Az értékesítés bizonylatolására szolgáló nyomtatványok részére fajtánként külön-külön nyilvántartólapot kell nyitni és vezetni. A nyilvántartó lapnak az alábbi adatokat kell tartalmaznia:

a) a nyomtatvány neve és számjele,

b) a beszerzés kelte,

c) a tömb(ök) sorszáma (tól-ig),

d) a használatba vétel kelte,

e) a nyomtatványtömb felhasználásának kelte,

f) a kiselejtezés kelte.

(3) A vásárláskor a nyomtatványokat tömbönként - sorszámuk tól-ig feltüntetésével - nyilvántartásba kell venni. A nyilvántartásba be kell jegyezni az egyes tömbök beszerzésének, használatba vételének, felhasználásának és kiselejtezésének keltét. A nyilvántartást naprakészen kell vezetni. A nyomtatványtömböket elzárva úgy kell tárolni, hogy azokhoz illetéktelen személyek ne férhessenek hozzá.

A pénztárgép forgalomba hozatala

4. §

(1) Az 1. § (2) bekezdése szerinti, adóigazgatási azonosításra alkalmas nyugta adását biztosító pénztárgépek forgalomba hozatalát pályázat útján a Pénztárgéptechnikai Bizottság engedélyezi, és a jóváhagyott géptípusokat a hivatalos lapban és a sajtóban közzéteszi.

(2) A nyugtaadási kötelezettség teljesítésére minden olyan berendezés alkalmas, amely pénztárgép-funkciót teljesít és az (1) bekezdés szerinti típus-jóváhagyással rendelkezik. (A továbbiakban: pénztárgép.)

5. §

(1) A 4. § (1) bekezdés szerinti típus-jóváhagyás az alábbi technikai követelményeknek megfelelő pénztárgépekre adható ki:

a) a pénztárgép alkalmas az üzembehelyezés előtti hitelesítésre (leplombálásra) és a hitelesítést igazoló, az adóhatóság által jóváhagyott adóügyi jelet, valamint a pénztárgép azonosító számát rányomtatja a gépi nyugtára,

b) a pénztárgép kiíró berendezése a gépi nyugtára rányomtatja az adóalany adóigazgatási számát vagy az adóhatóság által jóváhagyott más azonosítót (pl.: üzlet megnevezése), amellyel az értékesítés helye egyértelműen meghatározható,

c) feltünteti tételcsen megbontva a vásárlásokat, folyamatosan növekvő sorrendben a vásárlások tételszámát, az értékesítés végösszegét és időpontját,

(az általános forgalmi adó vásárlási tételenkénti feltüntetése nem kötelező)

d) a kibocsátott nyugták sorszámozott másolatát ellenőrző szalagon rögzíti és kinyomtatja,

e) az értékesítések végösszegét göngyölíteni képes,

f) napi pénztáregyenleget készít, amelynek adatait ki is nyomtatja és rögzíti az ellenőrző szalagon,

g) legalább a napi értékesítések végösszegeit fő adattárolójában, memóriaegységében (epromban) a hozzáférhetetlenség biztosítása mellett tárolja,

h) a memóriaegységnek (eprom) a többi elektronikai berendezéstől elhatárolva, műgyanta vagy más hasonló anyaggal bevonva az alaplemezhez rögzítve kell a berendezésbe beépítésre kerülnie.

(2) A betárolt adatok nem módosíthatók, nem törölhetők. Az adatok megőrzése érdekében:

a) a végösszegek tárolására floppy vagy disc lemez nem alkalmazható,

b) a pénztárgép fő adattárolójának betelte, illetve a gépbe történő illetéktelen műszaki beavatkozás esetén a berendezés új forgalmazási műveletet nem teljesít,

c) a pénztárgép fő memóriaegységének a korábban bevitt adatokat, a napi zárások függvényében minimum 5 évig meg kell őriznie, üzemzavar, tápfeszültség kiesés esetén is,

d) a pénztárgép negatív előjelű tételt nem kezelhet, ezért visszaárut, sztornót a vevő eredeti nyugtapéldányának csatolásával, vagy jegyzőkönyvvel külön kell nyilvántartani és igazolni. Nem érinti ez az azonnali sztornót, illetve az elütéseket, amelyeket a nyugta lezárása előtt, annak értékbeli nagyságáig korrigálni lehet.

6. §

(1) A számítógépes rendszerű, pénztárfunkcióval ellátott berendezésekkel szembeni egyéb követelmények:

a) a pénztárgép-program különüljön el a többi programtól,

b) csak a pénztárgép-program ág adhat át adatokat a többi üzemeltető programnak (pl.: készletnyilvántartás, cikktörzsállomány, számvitel stb.) fordítva nem,

c) a nyomtató csak a pénztárgép program ágról működhet,

d) a számítógép pénztárgép-funkciójának ellenőrzéséhez a pályázónak be kell nyújtania egy ellenőrző lemezt a Pénztárgéptechnikai Bizottsághoz a berendezés beadásával egyidejűleg.

(2) Az egyedileg kiépített hálózatok kérelemre egyedi jóváhagyásban részesíthetők.

(3) A felsorolt előírásokat a vendéglátó egységekben használt pénztárgépekre (pincérgépekre) is alkalmazni kell.

A pénztárgép korszerűsítése

7. §

A meglévő, igazoltan 1988. január 1-je után beszerzett, de típusjóváhagyással nem rendelkező pénztárgépek, a Pénztárgéptechnikai Bizottság által elfogadott berendezés beépítésével nyugtaadásra alkalmas pénztárgépként tovább használhatóak.

A pénztárgép üzembehelyezése

8. §

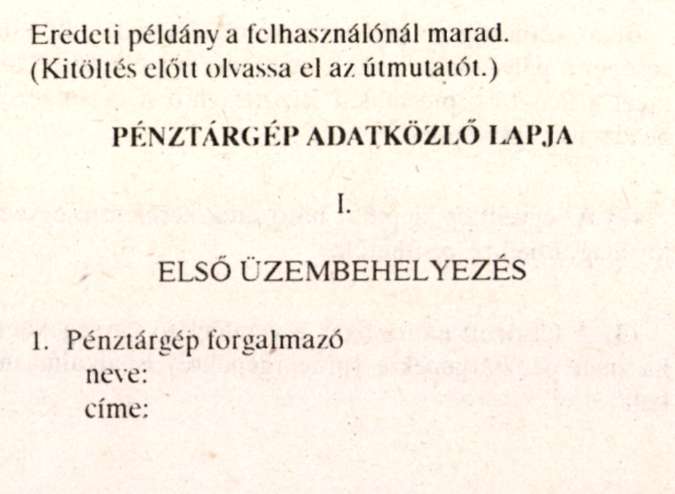

(1) A pénztárgépet a gép átvétele után 30 napon belül üzembe kell helyezni. Az üzembehelyezésre a Pénztárgéptechnikai Bizottság által meghatározott adóügyi jellel rendelkező szerviz jogosult.

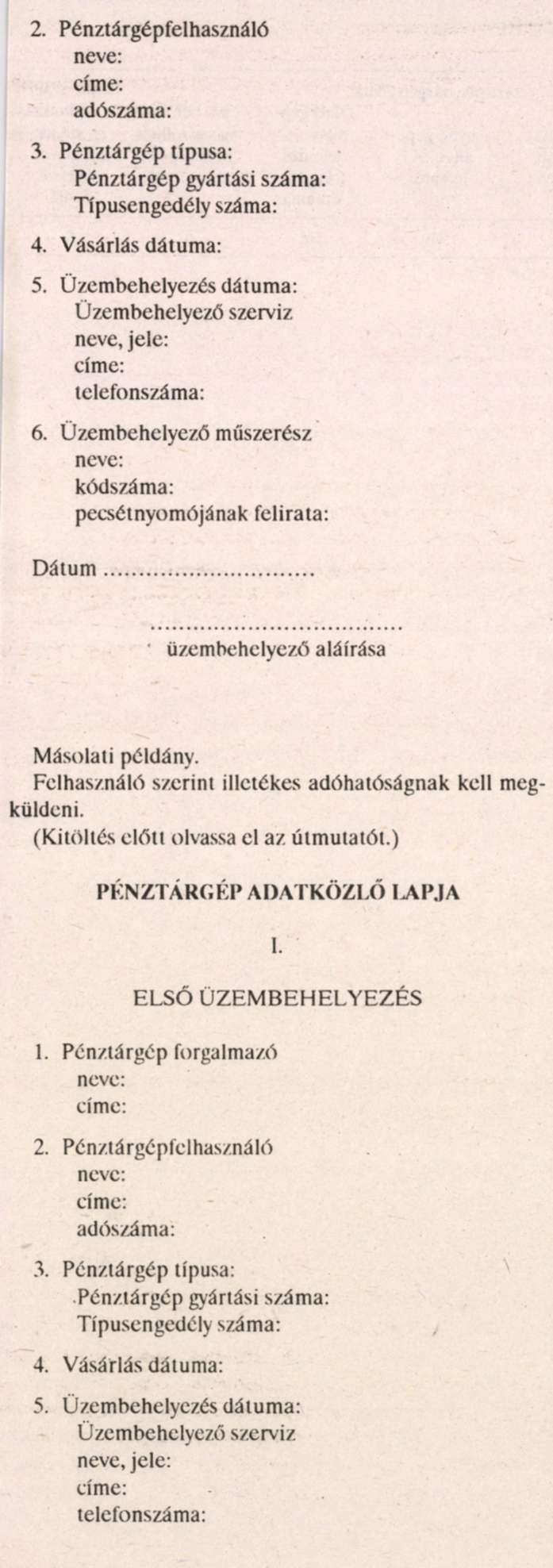

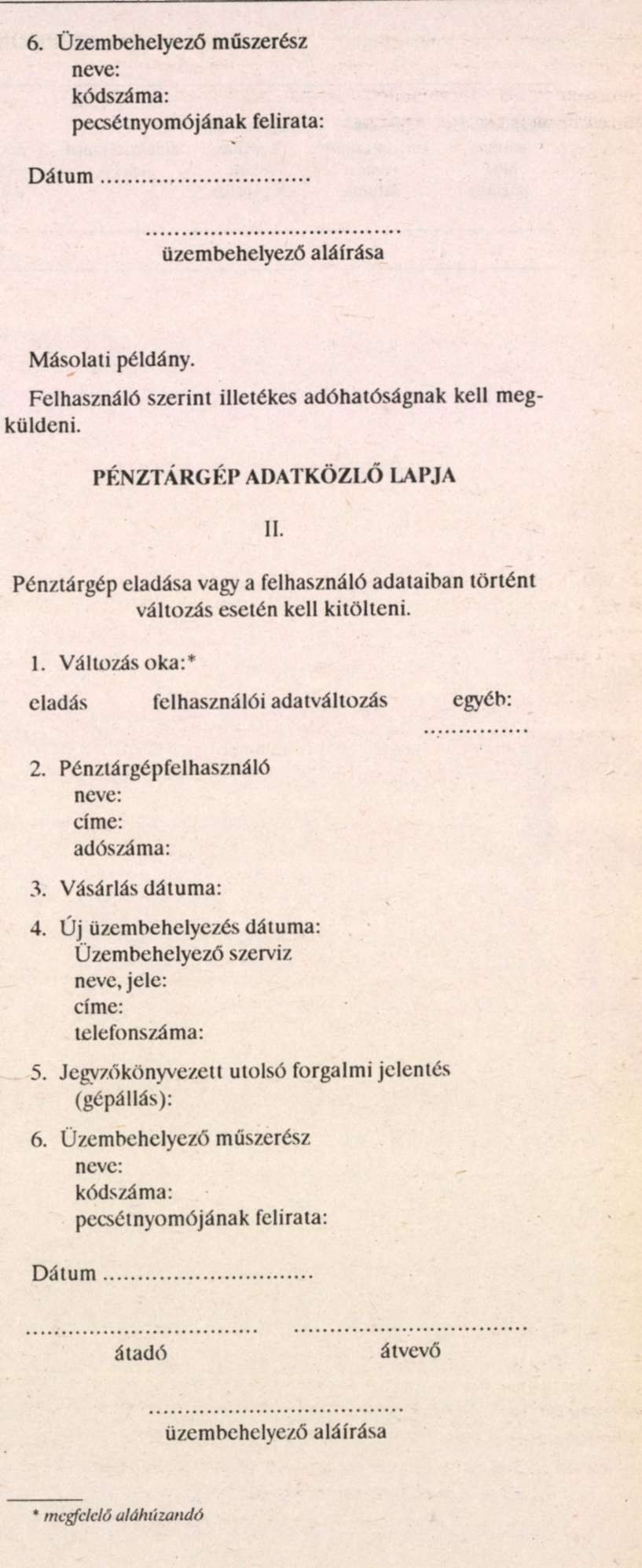

(2) A pénztárgépet az üzembehelyezés során hitelesíttetni kell (leplombáltatni) az üzembehelyező szervizzel, majd ezt követően a pénztárgép használatbavételét (üzembehelyezését) az erre rendszeresített berendezéseket kísérő gépkönyvben (7. számú melléklet) lévő adatközlő lapon - annak pontos kitöltésével - be kell jelenteni az adóalany (ideértve az alanyi adómentességben részesülő adóalanyt is) telephelye szerint illetékes adóhatósághoz.

(3) A pénztárgép beszerzésével, üzembehelyezésével, használatával, javításával, további értékesítésével kapcsolatos adatokat a gépnaplóban kell rögzíteni.

A gépnaplót a pénztárgép értékesítésével (továbbértékesítésével) egyidőben az eladó (forgalmazó) köteles a vevőnek átadni.

A pénztárgép használata

9. §

(1)[2] A pénztárgépben az egyszerűsített számlával kísért készpénz-bevételt is rögzíteni kell. A pénztárgéppel naponta (a könyvvezetési előírásokkal összhangban) ki kell íratni a napi készpénz-bevétel végösszegét és azt a kötelezően vezetett könyveihez csatolni kell.

(2) A pénztárgép meghibásodását az üzembehelyező szerviznek azonnal be kell jelenteni, és annak tényét a gépnaplóban rögzíteni kell.

A pénztárgép javítása

10. §

(1) A pénztárgépek javítását csak arra kijelölt szerviz végezheti.

(2) Ha a javítás helyszínen nem végezhető el és a szerviz cserepénztárgépet biztosít, a csere-gép üzemeltetésére ugyanazok a szabályok vonatkoznak, mint a saját gépre, azzal az eltéréssel, hogy a javítás után visszakapott gépbe az összegzett adatok érdekében a csere pénztárgép ellenőrző szalagjának végösszegét megkülönböztetés mellett -bevételként be kell ütni, vagy külön a gépnaplóra való hivatkozással meg kell őrizni.

(3) A pénztárgép javítását végző szerviz a javításra átvett gépben tárolt értékadatokat (gépállást) leolvassa. Ennek során a gépnaplóba rögzíteni kell a gép bevételi adatait, az ellenőrző szalagról leolvasható utolsó dátumot és nyugtaszámot, a javítás idejét. A javítást végző szerviz a javításról készített számlán közli a kijavított gép (csere gép esetén is) záró és induló bevételi összegét.

(4) A pénztárgép működés-képtelenség idején, áramszünet, vagy a javítás időtartama alatt (amennyiben cseregépet a szerviz nem biztosít, vagy a javítás a helyszínen történik) a kötelezettnek a gépi nyugta helyett az 1. § (1) bekezdése a) pontjában meghatározott szabványnyugtái kell adnia a vevő részére.

(5) Ha a pénztárgép nem javítható, a működésképtelen pénztárgép helyett biztosított új pénztárgépre a cserepénztárgépre a (2) bekezdésben előírt szabályokat kell megfelelően alkalmazni.

A pénztárgép beszerzési árának visszaigénylése

11. §

(1) Az Áfa tv. 72. § (1) bekezdésében meghatározott visszaigénylési joggal csak az első, nyugtaadásra alkalmas pénztárgép beszerzése esetén, a pénztárgép hivatalos megrendelése visszaigazolásának kézbesítési napjától kezdődően lehet élni. A 7. §-ban foglaltak szerinti pénztárgépekbe beépített berendezések adót is tartalmazó vételárának a Pénztárgéptechnikai Bizottság által meghatározott összege igényelhető vissza.

(2) Az adóalany visszaigénylési jogával akkor is élhet, ha használt, de ezen rendelet 7. §-ában foglaltaknak megfelelő, újraértékesített pénztárgépet vásárol.

A Pénztárgéptechnikai Bizottság

12. §

(1) A Pénztárgéptechnikai Bizottság az APEH elnökének felügyelete alatt működik. Az APEH elnöke gyakorolja a bizottság elnökének, elnökhelyettesének, titkárának, valamint tagjainak kinevezési jogkörét, valamint jóváhagyja a bizottság működési szabályzatát. (2. számú melléklet.)

(2) A Pénztárgéptechnikai Bizottság feladata:

a) a pénztárgépgyártók és forgalmazók részére pályázat kiírása,

b) a pályázatok elbírálása, a típusjóváhagyás kiadása,

c) a típusjóváhagyással forgalmazott gépek ellenőrzése.

(3) A Pénztárgéptechnikai Bizottság a típusjóváhagyást az Áfa tv., valamint e rendelet rendelkezéseinek megfelelően adja ki, melyet a bizottság elnöke és titkára együttesen ír alá.

(4) A Pénztárgéptechnikai Bizottság évente két alkalommal ülésezik, a döntéseit közlemény formájában hivatalos lapban és a sajtó útján közzé teszi.

13. §

Ez a rendelet 1991. január 1. napján lép hatályba.

Dr. Kupa Mihály s. k.,

pénzügyminiszter

1. számú melléklet a 36/1990. (XII. 28.) PM rendelethez

Gépkönyvminta és kitöltési utasítás

KITÖLTÉSI ÚTMUTATÓ

I. lap

1. A pénztárgép I. adatközlő lapját a gép üzembehelyezésekor (első pont) kötelező kitöltenie a szerviznek. Az adatközlő lap másolati példányát az üzembehelyezés után 8 napon belül a felhasználó telephelye szerint illetékes adóhatóságnak kell küldeni.

II. lap

1. Bármely adatváltozást (8 napon belül) a II-es adatközlő lap másolati példányán az illetékes adóhatóságnak be kell jelentenie a szerviznek.

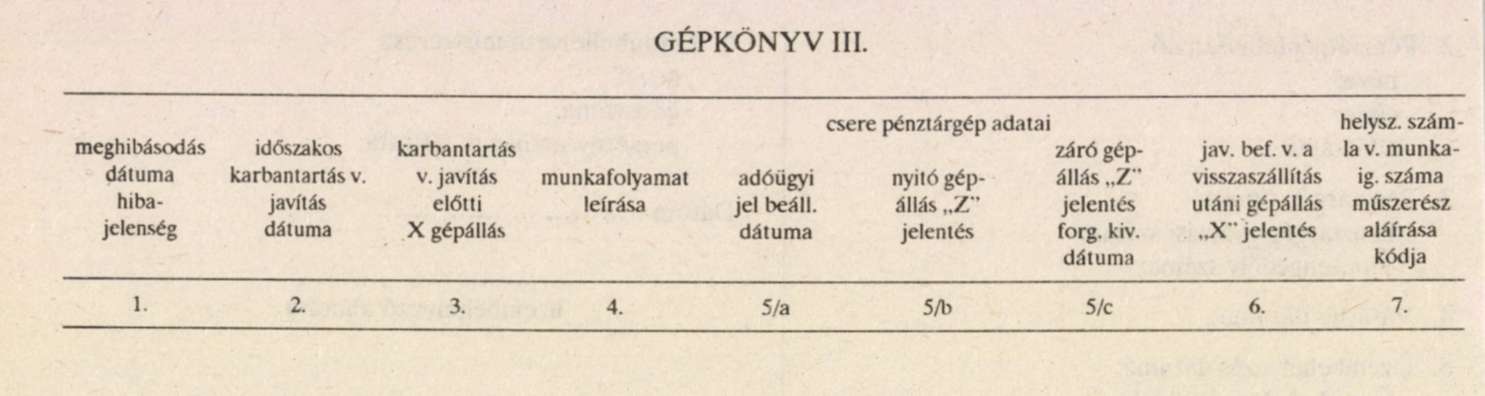

III. lap

Gépkönyv táblázat kitöltése:

1. A III. lap 1. pontját a pénztárgép felhasználó tölti ki, 2-7. pontot a szerviz, műszerész tölti ki.

2. Meghibásodás dátuma, hibajelenség (csak akkor kell kitölteni, ha a gép meghibásodott).

3. Időszakos karbantartás, javítás vagy műhelyjavításra szállítás dátuma (mindig ki kell tölteni).

4. Karbantartás vagy javítás előtt "X" gépállás 12 jegyű "grant totál" állást. Ha meghibásodás miatt nem lehet a gépállást venni akkor az ellenőrző szalagon lévő meghibásodást megelőző utolsó adatokból a dátumot és a blokk sorszámot kell írni (mindig ki kell tölteni).

5. Munkafolyamat leírása:

- olvashatóan;

- karbantartás esetén: "Karbantartás" kell csak írni;

- javítás esetén: munkafolyamat rövid leírása vagy "csak műhelyben javítható";

- javítás közben összeg beütésre kerül, itt jelezni kell, és a hibás blokkot meg kell őrizni;

- mindig nyilatkozni kell - plomba megbontás történt, vagy nem (mindig ki kell tölteni).

6. Csere pénztárgép adatai:

(Csak akkor kell kitölteni, ha a pénztárgép helyszínen nem javítható és a szerviz ad cseregépet.)

a) csere pénztárgép adóügyi jelét, számát kell írni és a beállítás dátumát,

b) csere pénztárgép nyitó gépállása "Z" jelentés, amelyen a napi forgalmi jelentés 00,000,00 csak a "grant totál" kell beírni;

c) csere pénztárgép záró gépállás "Z" jelentés "grant totál" és a forgalomból kivétel dátuma.

7. Javítás befejezése vagy a műhelyjavításról visszaszállítás utáni gépállás "X" jelentés 12 jegyű (mindig ki kell tölteni).

8. Helyszíni számla vagy munkaigazolás száma, amelyen igazolja a pénztárgép felhasználó, hogy a pénztárgépet üzemszerű használatra átvette.

A munkát elvégző szervizműszerész aláírása, kódszáma.

Útmutató

a pénztárgépek szervizelésére és ellenőrzésére

A pénztárgépek folyamatos, megbízható működtetése érdekében szükséges a gép időszakos karbantartása és ellenőrzése.

1. Pénztárgépek karbantartása:

Pénztárgépek szükséges karbantartási munkáit csak az adatlapon kijelölt szerviz szakemberei végezhetik el.

2. Pénztárgépek szervizelése, ellenőrzése:

a) a műszerész a karbantartás vagy javítás megkezdése előtt, köteles X gépállást venni és a gépnaplóba bejegyezni, a munka elvégzésekor meg kell ismételni, ez azért szükséges, hogy a későbbi reklamációk elkerülhetők legyenek (pl. a műszerész összeget ütött a gépbe).

Ha nem lehetséges javítás megkezdése előtt a gépállást levenni meghibásodás miatt, akkor a gépben lévő ellenőrzőszalag utolsó adataiból beírni a gépnaplóba, dátumot és blokkszámot.

b) Javítás után

- kiolvasható az addigi napi forgalom akkor csak a naplóba (6 rovat) be kell írni az "X" gépállást;

- nem olvasható ki a meghibásodás előtti napi forgalom, ebben az esetben a szerviz köteles a pénztárgép felhasználójától bekérni az utolsó "Z" állást és a meghibásodás közötti időszak összes ellenőrző szalagját, amelyből a napi forgalmi jelentést meg kell állapítani, jegyzőkönyvezni kell és a szervizvezetővel igazoltatni.

c) Minden esetben a szervizműszerész köteles helyszíni számlát, vagy munkaigazolást kiállítani, amelyben részletesen leírni az elvégzett munkákat és az utolsó gépállási ráírni a számlára (későbbi reklamációk elkerülése végett).

d) A csere pénztárgép esetén a szerviznek be kell programozni a pénztárgép felhasználó adatait a csere gépbe.

3. A pénztárgép karbantartását, javítását csak a kijelölt szerviz műszerészei végezhetik.

Bármely beavatkozás (plomba megsértése) idegen erőszakos beavatkozásnak minősül. Szerviz köteles jelezni a gépkönyv szerint illetékes hatóság felé.

A pénztárgép felhasználó kérésére igazolni kell a műszerésznek, hogy jogosult-e a géphez hozzányúlni.

2. számú melléklet a 36/1990. (XII. 28.) PM rendelethez

Országos Pénztárgéptechnikai Bizottság ügyrendje

1.

A Bizottságot az Adóigazgatási eljárásról szóló 44/1989. (XII. 20.) PM rendelet 4. számú mellékletének 11/1. pontjában foglaltak alapján, a Pénzügyminiszterrel és a Kereskedelmi Miniszterrel egyetértésben az Adó és Pénzügyi Ellenőrzési Hivatal Elnöke hozta létre.

2.

A Technikai Bizottság össztétele:

Elnök:

Minarik György APEH elnökhelyettese

Elnökhelyettes:

Keményfy István osztályvezető

PM Termékadózási Főosztály

Tagok:

dr. Kékesi László főosztályvezető-helyettes PM Lakossági Adók és Illetékek Főosztálya

dr. Elmont Gizella főosztályvezető-helyettes PM Adókoordinációs és APEH Felügyeleti Főosztálya

Simóka Kálmánné osztályvezető PM

Klein Róbert Kereskedelmi Minisztérium

Seres István osztályvezető Magyar Elektronikai Ellenőrző Intézet Általános Elektronikai osztálya

dr. Regőczi Péterné főosztályvezető Budapesti Élelmiszerkereskedelmi Egy. Gazdasági és Számítástechnikai Osztálya

Rezessy György KERSZI

Marosi Zsuzsa KERSZI

Tóth Béláné főmunkatárs, KIOSZ Váll. és Okt. Igazga tóság

Mihályi Kornél KISOSZ

Figlár Istvánné SZÖVOSZ Közgazdasági Főosztály Jaszenák Tibor ITV. műszaki szakértő

A bizottság titkári teendőit:

dr. Kamuti Ilona látja el.

Bizottság székhelye:

Budapest V., Széchenyi u. 2.

4.

A Bizottság elnökét az APEH Elnöke nevezi ki.

Az Elnök és a tagok, munkakörük betöltése mellett látják el bizottsági tevékenységüket.

A bizottsági tagságra való felkérés személyre szól, a bizottsági üléseken személyes megjelenés kötelező.

5.

A Bizottság felügyeletét az APEH Elnöke látja el.

6.

A Bizottság szükség szerint, de legalább havonta egy alkalommal tart ülést.

A bizottsági ülések időpontját a Bizottság elnöke határozza meg és értesíti a bizottság tagjait.

7.

A Bizottság feladatai:

a) Pályázatot ír ki a hazai forgalmazók, és egyéni felhasználók felé.

A pályázatra azok jelentkezhetnek, akik az adóigazgatási eljárásban foglalt előírásokat teljesítő pénztárgéptípusokat forgalmaznak.

Csak a Bizottság által elfogadott pénztárgéptípusok bekerülési összegének meghatározott részösszege vonható majd le a fizetendő általános forgalmi adóból.

b) A Bizottság kidolgozza a pályázati feltételeket és azokat hivatalos közlönyben közzé teszi.

(Pénzügyi Közlöny, Kereskedelmi Értesítő, SZÖVOSZ Értesítő, Adó és Ellenőrzési Értesítő);

c) Az elfogadott és hivatalos listára felvehető pénztárgép típusokról Engedélyokmányt állít ki a forgalmazó felé.

Engedélyokmány tartalma:

- engedély száma,

- engedélyes neve, székhelye, adószáma,

- pénztárgép típusszáma, műszaki paraméterei,

- engedély hatálya,

- engedély kelte,

- engedélyező szerv aláírása, bélyegzője.

d) Az APEH által kidolgozott adóigazgatási jelnek a gép memóriájába való beépítését szúrópróbaszerűen ellenőrzi, a szervizek rendszeres ellenőrzése mellett.

e) Kidolgozza az engedélyezett pénztárgépeket kísérő gépkönyvek tartalmát.

8.

A Bizottság valamennyi tagjának egyenlő szavazati joga van.

Döntésüket szótöbbséggel hozzák meg. Szavazategyenlőség esetén az elnök szavazata dönt.

9.

A Bizottsághoz beérkező kérelmeket iktatókönyvben kell nyilvántartani és elintézés után onnan kivezetni.

A Bizottság a kérelmek alapján dönt a helyszíni szemléről, valamint az Engedélyokmány kiadásáról.

Lábjegyzetek:

[1] Megállapította a 11/1991. (IV. 30.) PM rendelet 2. § (1) bekezdése. Hatályos 1991.04.30.

[2] Megállapította a 11/1991. (IV. 30.) PM rendelet 2. § (2) bekezdése. Hatályos 1991.04.30.