184/1991. (XII. 30.) Korm. rendelet

a lakásszövetkezetek, a társasházak, a társadalmi szervezetek és az általuk alapított intézmények, az alapítványok, a jogi személyiséggel rendelkező, jogi képviseletet ellátó munkaközösségek, valamint a víziközmű társulatok éves beszámoló készítésének és könyvvezetési kötelezettségének sajátosságáról

A számvitelről szóló 1991. évi XVIII. törvény (a továbbiakban: TV.) 94. §-ának b) pontjában kapott felhatalmazás alapján a Kormány a következőket rendeli el:

A rendelet hatálya

1. §

(1) A rendelet hatálya kiterjed a lakásépítő és lakásfenntartó, valamint az üdülőépületek, személygépkocsi-tárolók, műhelyek és üzlethelyiségek, továbbá a nyugdíjasok háza építésére, fenntartására irányuló tevékenységet folytató szövetkezetekre, a társasházakra, a társadalmi szervezetekre és az általuk alapított intézményekre, az alapítványokra, a jogi személyiséggel rendelkező, jogi képviseletet ellátó munkaközösségekre és a víziközműtársulatokra. (A továbbiakban: egyéb szervezetek.)

(2) Az egyéb szervezetek a TV. előírásait az e rendeletben meghatározott kiegészítésekkel alkalmazzák, a következők szerint:

a) a lakásszövetkezetek az I. fejezet, valamint az 1. és 2 számú mellékletek,

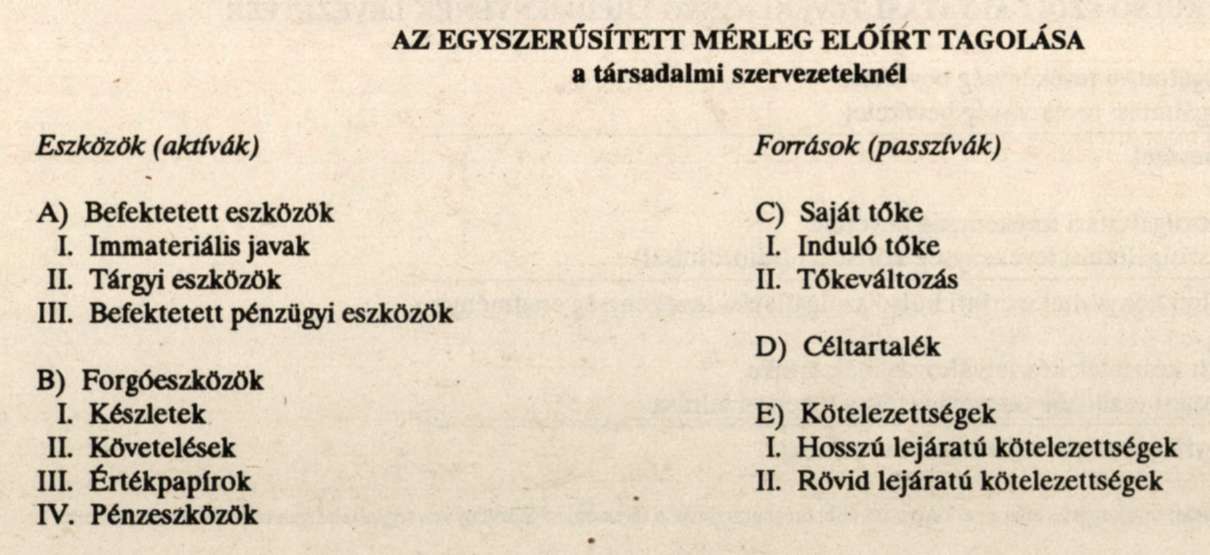

b) a társadalmi szervezetek és az általuk alapított intézmények a II. fejezet, valamint a 3. és 4. számú mellékletek

c) az alapítványok a III. fejezet, valamint az 5. és 6. számú mellékletek

d) a társasházak, a jogi személyiséggel rendelkező, jogi képviseletet ellátó munkaközösségek, valamint a víziközmű társulatok a IV. fejezet

előírásait alkalmazzák, sajátos gazdálkodásuk figyelembevételére.

I. Fejezet

A lakásépítő és lakásfenntartó, valamint az üdülőépületek, személygépkocsi-tárolók, műhelyek és üzlethelyiségek, továbbá a nyugdíjasok háza építésére, fenntartására irányuló tevékenységet folytató szövetkezetek (a továbbiakban: a lakásszövetkezet) beszámolókészítésének és könyvvezetési kötelezettségének sajátosságai.

Beszámolási kötelezettség

2. §

(1) A lakásszövetkezet által készítendő beszámoló formáját az éves összes bevétel nagysága, valamint az határozza meg, hogy csak belső vagy belső és külső szolgáltatási tevékenységet folytat

(2) A beszámoló lehet

a) egyszerűsített éves beszámoló,

b) egyszerűsített mérleg.

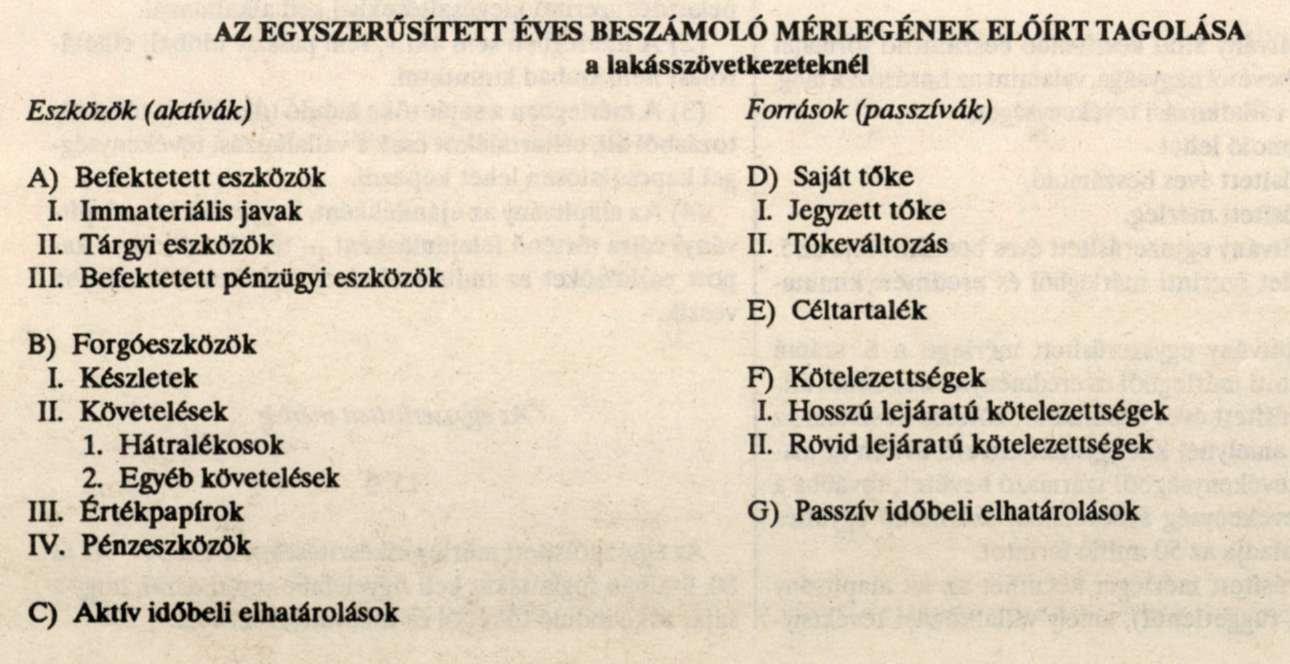

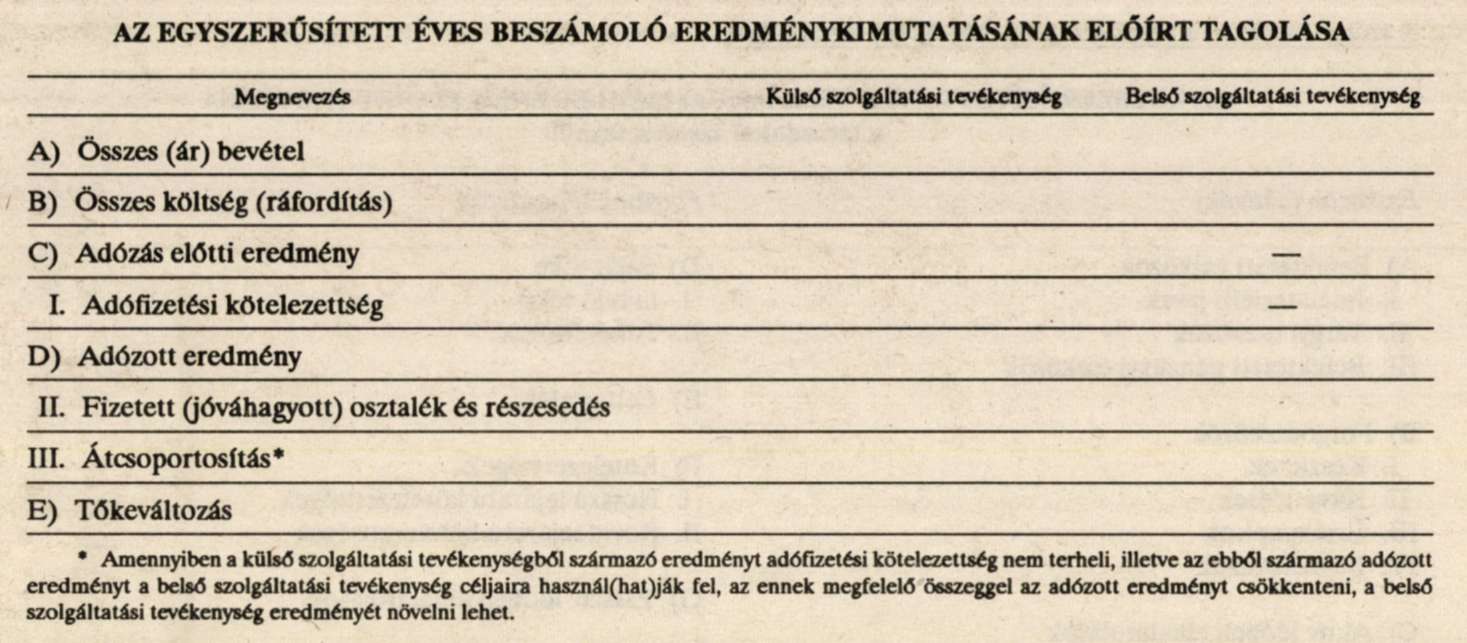

(3) A lakásszövetkezet egyszerűsített éves beszámolója az 1. számú melléklet szerinti mérlegből és eredménykimutatásból áll.

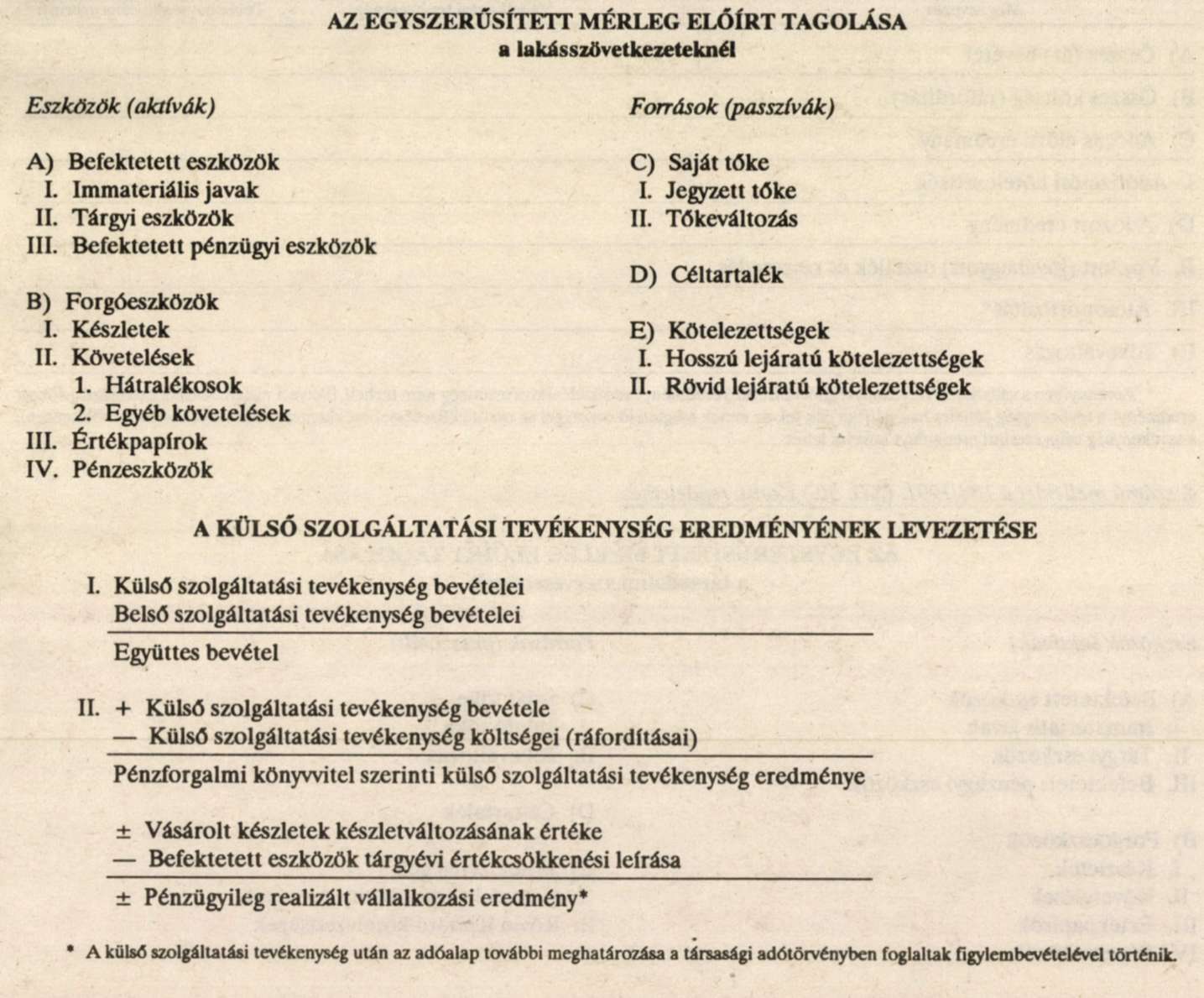

(4) A lakásszövetkezet egyszerűsített mérlege a 2. számú melléklet szerinti mérlegből és eredménylevezetésből áll.

(5) Egyszerűsített éves beszámolót köteles készíteni az a lakásszövetkezet, amely külső szolgáltatási tevékenységet is folytat, és az ebből, valamint a belső szolgáltatásából származó bevételeinek együttes összege két egymást követő évben meghaladja az 50 millió forintot.

(6) Egyszerűsített mérleget készíthet az a lakásszövetkezet (értékhatártól függetlenül), amely csak belső szolgáltatási tevékenységet folytat, illetve amely folytat belső és külső szolgáltatási tevékenységet is, az ezekből származó bevétele együttesen - két egymást követő évben -, az 50 millió forintot nem haladja meg.

(7) Az egyszerűsített éves beszámolót készítő lakásszövetkezetnek kiegészítő mellékletet nem kell készítenie.

Könyvvezetési kötelezettség

3. §

(1) A könyvvezetés - a beszámolási kötelezettség függvényében - az egyszeres és a kettős könyvvitel rendszerében történhet.

(2) Kettős könyvvitelt köteles vezetni az egyszerűsített éves beszámolót készítő lakásszövetkezet.

(3) Egyszeres könyvvitelt köteles vezetni az egyszerűsített mérleget készítő lakásszövetkezet

(4) Az a lakásszövetkezet, amely egyszeres könyvvitelt köteles vezetni, saját elhatározásából bármelyik év január 1-jével áttérhet a kettős könyvvitelre. A kettős könyvvitelre való áttéréssel egyszerűsített éves beszámolót kell készítenie.

(5) A könyvvezetés során elkülönítetten kell kimutatni a belső, valamint a külső szolgáltatási tevékenységgel kapcsolatos bevételeket és költségeket (kiadásokat).

Az egyszerűsített éves beszámoló mérlegének tartalmi sajátosságai

4. §

(1) A mérleg tartalmára vonatkozó a Tv. a 21-40. §-aiban, valamint a 42 §-ában foglalt előírásokat a (2)-(3) bekezdés szerinti kiegészítésekkel kell alkalmazni.

(2) A tagok és nem tag tulajdonosok közgyűlési határozat által kimutatott fizetési kötelezettségének nem teljesítéséből származó követelést vevőtartozásként kell kimutatni.

(3) A mérlegben a saját tőke jegyzett tőkéből és tőkeváltozásból áll, céltartalékot csak a vállalkozási tevékenységgel kapcsolatosan lehet képezni.

Az egyszerűsített mérleg

5. §

Az egyszerűsített mérleg elkészítésekor a Tv. 64-70. és 80. §-aiban foglaltakat kell figyelembe venni azzal, hogy a saját tőke jegyzett tőkéből és tőkeváltozásból áll.

Eredménykimutatás, eredménylevezetés tételeinek tartalma

6. §

Az eredménykimutatás tételeinek tartalmát - a bevételeket és a költségeket (kiadásokat) - a Tv. 45-49. §-aiban, a Tv. 2. számú mellékletében, az eredménylevezetés tételeinek meghatározásánál a Tv. 80. §-ában, illetve a gazdálkodási rendeletben foglalt előírások figyelembevételével kell meghatározni.

II. Fejezet

A társadalmi szervezetek és az általuk alapított intézmények (a továbbiakban: társadalmi szervezet) beszámolókészítésének és könyvvezetési kötelezettségének sajátosságai.

Beszámolási kötelezettség

7. §

(1) A társadalmi szervezet által készítendő beszámoló formáját az éves összes bevétel nagysága, valamint az határozza meg, hogy folytat-e vállalkozási tevékenységet.

(2) A beszámoló lehet

a) egyszerűsített éves beszámoló,

b) egyszerűsített mérleg.

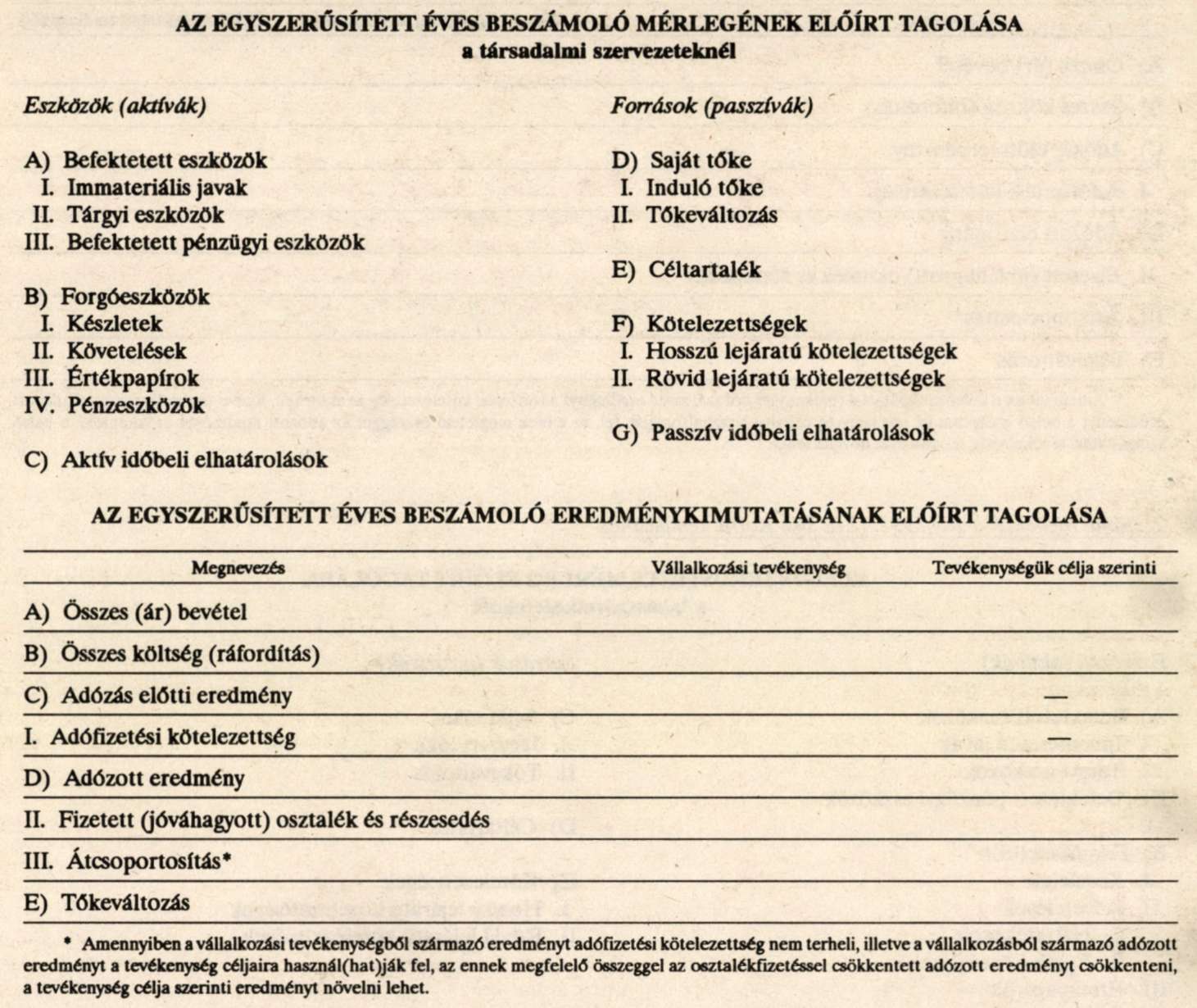

(3) A társadalmi szervezet egyszerűsített éves beszámolója a 3. számú melléklet szerinti mérlegből és eredmény-kimutatásból áll.

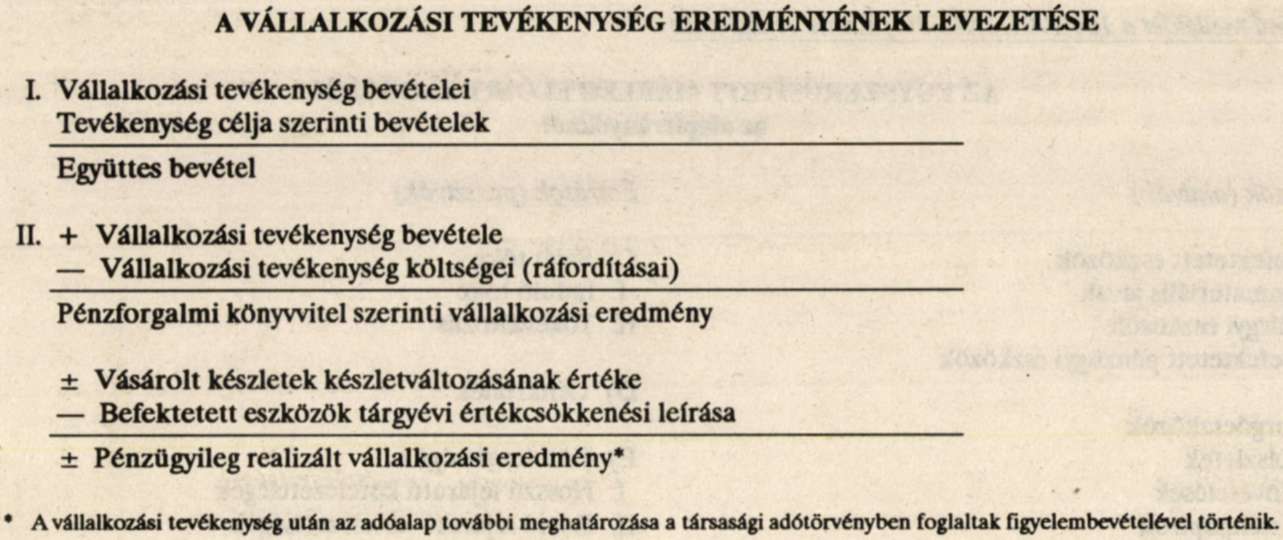

(4) A társadalmi szervezet egyszerűsített mérlege a 4. számú melléklet szerinti mérlegből és eredménylevezetésből áll.

(5) Egyszerűsített éves beszámolót köteles készíteni az a társadalmi szervezet, amelynél két egymást követő évben a tevékenységük célja szerinti bevétel, valamint a vállalkozási tevékenység szerinti árbevétel együttes összege meghaladja az 50 millió forintot.

(6) Egyszerűsített mérleget készíthet az a társadalmi szervezet (értékhatártól függetlenül), amely vállalkozási tevékenységet nem folytat, illetve amely folytat vállalkozási tevékenységet is, azonban a tevékenységük célja szerinti bevétel, valamint a vállalkozási tevékenység szerinti árbevétel együttes összege - két egymást követő évben - az 50 millió forintot nem haladja meg.

(7) A társadalmi szervezetnek kiegészítő mellékletet nem kell készíteni.

(8) A társadalmi szervezetek közé tartozó pártok a beszámoló készítési kötelezettségnek a párttörvény előírásai szerint kötelesek eleget tenni.

Könyvvezetési kötelezettség

8. §

(1) A könyvvezetés - a beszámolási kötelezettség függvényében - az egyszeres és a kettős könyvvitel rendszerében történhet.

(2) Kettős könyvvitelt köteles vezetni az egyszerűsített éves beszámolót készítő társadalmi szervezet.

(3) Egyszeres könyvvitelt köteles vezetni az egyszerűsített mérleget készítő társadalmi szervezet.

(4) Az a társadalmi szervezet, amely egyszeres könyvvitelt köteles vezetni, saját elhatározásából bármelyik év január 1-jével áttérhet a kettős könyvvitelre. A kettős könyvvitelre való áttéréssel egyszerűsített éves beszámolót kell készítenie.

(5) A könyvvezetés során elkülönítetten kell kimutatni a tevékenységük célja és alapítóik szándéka megvalósítása érdekében felmerült, valamint a vállalkozási tevékenységgel kapcsolatos bevételeket és költségeket (kiadásokat).

Az egyszerűsített éves beszámoló mérlegének tartalmi sajátosságai

9. §

(1) A mérleg tartalmára vonatkozó Tv. 21-40. §-aiban, valamint a 42. §-ában foglalt előírásokat a (2) bekezdés szerinti kiegészítéssel kell alkalmazni.

(2) A mérlegben a saját tőke induló tőkéből és tőkeváltozásból áll, céltartalékot csak a vállalkozási tevékenységgel kapcsolatosan lehet képezni.

Az egyszerűsített mérleg

10. §

Az egyszerűsített mérleg elkészítésekor a Tv. 64-70. és 80. §-aiban foglaltakat kell figyelembe venni azzal, hogy a saját tőke induló tőkéből és tőkeváltozásból áll.

Eredménykimutatás, eredménylevezetés tételeinek tartalma

11. §

Az eredménykimutatás tételeinek tartalmát - a bevételeket és a költségeket (kiadásokat) - a Tv. 45-49. §-aiban, a Tv. 2. számú mellékletében, az eredménylevezetés tételeinek meghatározásánál a Tv. 80. §-ában, illetve a gazdálkodási rendeletben foglalt előírások figyelembevételével kell meghatározni.

III. Fejezet

Az alapítvány beszámolókészítésének és könyvvezetési kötelezettségének sajátosságai

Beszámolási kötelezettség

12. §

(1) Az alapítvány által készítendő beszámoló formáját az éves összes bevétel nagysága, valamint az határozza meg, hogy folytat-e vállalkozási tevékenységet.

(2) A beszámoló lehet

a) egyszerűsített éves beszámoló,

b) egyszerűsített mérleg.

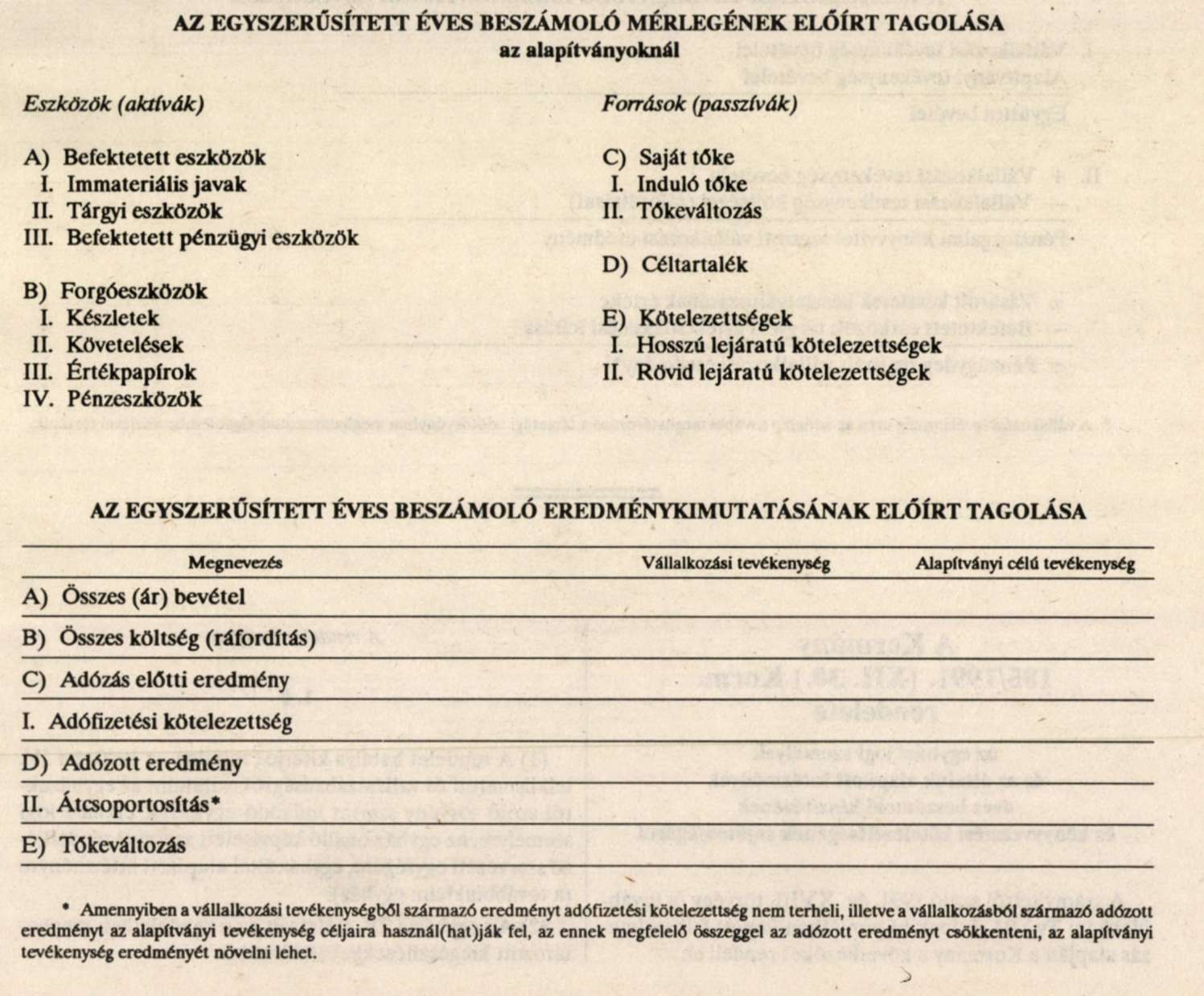

(3) Az alapítvány egyszerűsített éves beszámolója az 5. számú melléklet szerinti mérlegből és eredménykimutatásból áll.

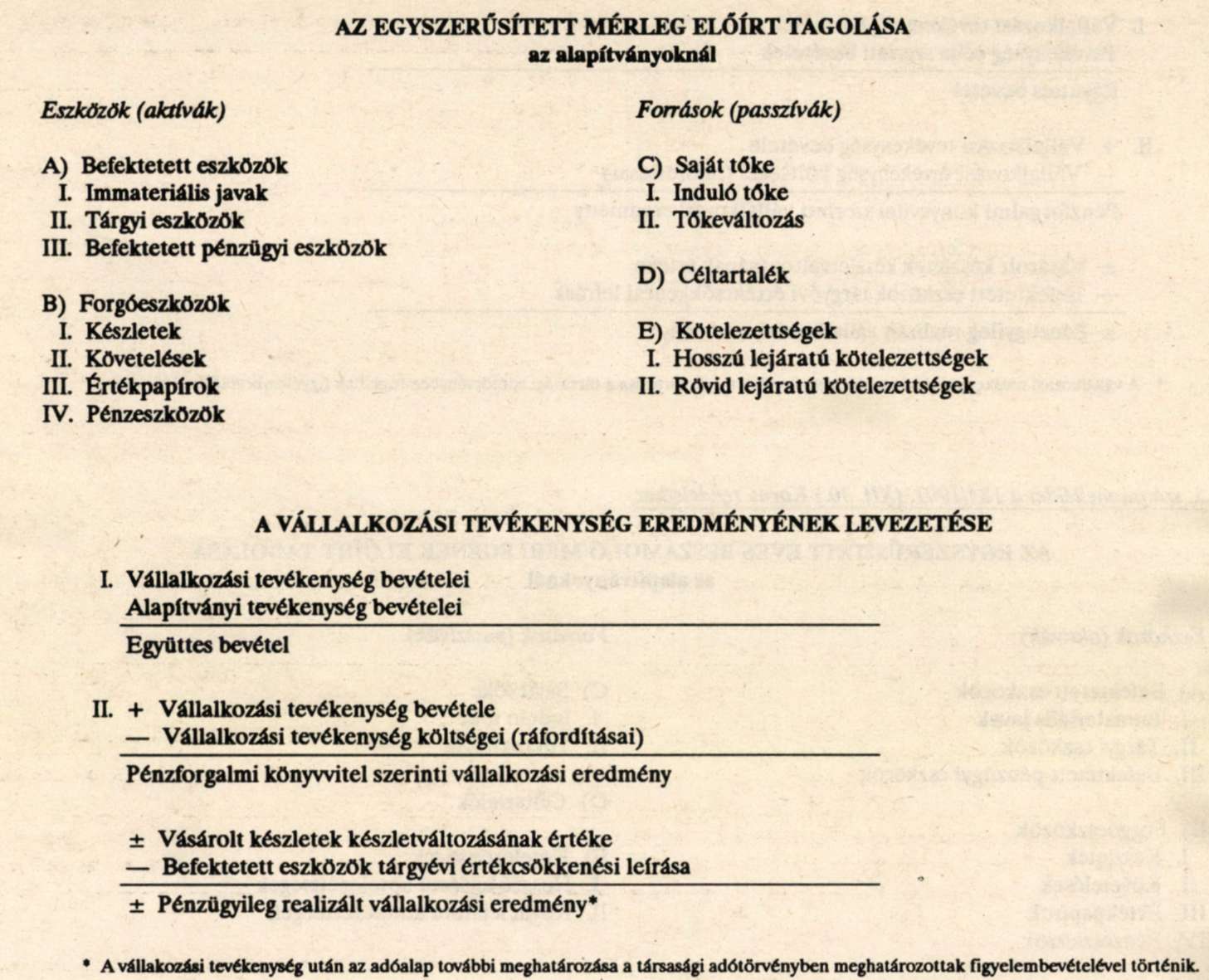

(4) Az alapítvány egyszerűsített mérlege a 6. számú melléklet szerinti mérlegből és eredménylevezetésből áll.

(5) Egyszerűsített éves beszámolót köteles készíteni az az alapítvány, amelynél két egymást követő évben az alapítványi célú tevékenységből származó bevétel, továbbá a vállalkozási tevékenység árbevételből származó együttes összege meghaladja az 50 millió forintot.

(6) Egyszerűsített mérleget készíthet az az alapítvány (értékhatártól függetlenül), amely vállalkozási tevékenységet nem folytat, illetve amely folytat vállalkozási tevékenységet is, azonban az alapítványi célú tevékenységből és a vállalkozási tevékenységből származó bevételének együttes összege - két egymást követő évben - az 50 millió forintot nem haladja meg.

(7) Az alapítványnak kiegészítő mellékletet nem kell készíteni.

Könyvvezetési kötelezettség

13. §

(1) A könyvvezetés - a beszámolási kötelezettség függvényében - az egyszeres és a kettős könyvvitel rendszerében történhet.

(2) Kettős könyvvitelt köteles vezetni az egyszerűsített éves beszámolót készítő alapítvány.

(3) Egyszeres könyvvitelt köteles vezetni az egyszerűsített mérleget készítő alapítvány.

(4) Az az alapítvány, amely egyszeres könyvvitelt köteles vezetni, saját elhatározásából bármelyik év január 1-jével áttérhet a kettős könyvvitelre. A kettős könyvvitelre való áttéréssel egyszerűsített éves beszámolót kell készítenie.

(5) A könyvvezetés során elkülönítetten kell kimutatni az alapítványi célú tevékenység, valamint a vállalkozási tevékenységgel kapcsolatos bevételeket és költségeket (kiadásokat).

Az egyszerűsített éves beszámoló mérlegének tartalmi sajátosságai

14. §

(1) A mérleg tartalmára vonatkozó, Tv. a 21-40. §-ai-ban, valamint a 42. §-ában foglalt előírásokat a (2)-(4) bekezdés szerinti kiegészítésekkel kell alkalmazni.

(2) A mérlegben sem aktív, sem passzív időbeli elhatárolást nem szabad kimutatni.

(3) A mérlegben a saját tőke induló tőkéből és tőkeváltozásból áll, céltartalékot csak a vállalkozási tevékenységgel kapcsolatosan lehet képezni.

(4)[1] Az alapítvány az ajándékként, hagyatékként, alapítványi célra történő felajánlásként - térítés nélkül - kapott eszközöket - az átadó által közölt értéken - az induló tőkével szemben állományba veszik.

Az egyszerűsített mérleg

15. §

Az egyszerűsített mérleg elkészítésekor a Tv. 64-70. és 80. §-aiban foglaltakat kell figyelembe venni azzal, hogy a saját tőke induló tőkéből és tőkeváltozásból áll.

Eredménykimutatás, eredménylevezetés tételeinek tartalma

16. §

(1) Az eredménykimutatás tételeinek tartalmát - a bevételeket és a költségeket (kiadásokat) - a Tv. 45-49. §-aiban, a Tv. 2. számú mellékletében, az eredménylevezetés tételeinek meghatározásánál a Tv. 80. §-ában, valamint a következő előírások figyelembevételével kell meghatározni.

(2)[2] Az alapítvány bevételei:

a) a vállalkozási tevékenység [társasági adó 1. § (1) bekezdés] bevételei (árbevétel),

b) alapítványi célú tevékenység (nem vállalkozási tevékenység) bevételei.

(3)[3] Az alapítvány költségei (kiadásai):

a) a vállalkozási tevékenység közvetlen költségei,

b) az alapítványi célú tevékenység közvetlen költségei,

c) az alapítvány kezelő szervének költségei (kiadásai) és az egyéb közvetett költségek (kiadások).

(4)[4]

(5)[5]

IV. Fejezet

A társasházak, a jogi személyiséggel rendelkező, jogi képviseletet ellátó munkaközösségek, valamint a víziközmű társulatok beszámolókészítésének és könyvvezetési kötelezettségének sajátosságai.

17. §

(1) A társasháznak az e rendeletben foglalt (I. Fejezet), egyszeres könyvvitelt alkalmazó és egyszerűsített mérleget készítő lakásszövetkezetre vonatkozó előírásokat kell értelemszerűen alkalmaznia.

(2) A jogi személyiséggel rendelkező, jogi képviseletet ellátó munkaközösségnek a számviteli törvény 9. §-ában foglaltakat kell alkalmaznia.

(3) A víziközmű társulatnak a számviteli törvény 6. §-ában foglaltakat kell alkalmaznia.

(4)[6] Ahol e rendelet jogi képviseletet ellátó munkaközösségeket említ, azon ügyvédi irodákat is kell érteni.

Hatálybalépés

18. §

Ez a rendelet 1992. január 1-jén lép hatályba.

Dr. Antall József s. k.,

miniszterelnök

1. számú melléklet a 184/1991. (XII. 30.) Korm. rendelethez

2. számú melléklet a 184/1991. (XII. 30.) Korm. rendelethez

3. számú melléklet a 184/1991. (XII. 30.) Korm. rendelethez

4. számú melléklet a 184/1991. (XII. 30.) Korm. rendelethez

5. számú melléklet a 184/1991. (XII. 30.) Korm. rendelethez

6. számú melléklet a 184/1991. (XII. 30.) Korm. rendelethez

Lábjegyzetek:

[1] Helyesbítette a Magyar Közlöny 1992/14. száma. Megjelent 1992.02.10.

[2] Megállapította a 115/1992. (VII. 23.) Korm. rendelet 12. § (2) bekezdése. Hatályos 1992.07.24.

[3] Megállapította a 115/1992. (VII. 23.) Korm. rendelet 12. § (2) bekezdése. Hatályos 1992.07.24.

[4] Hatályon kívül helyezte a 115/1992. (VII. 23.) Korm. rendelet 12. § (1) bekezdése. Hatálytalan 1992.07.24.

[5] Hatályon kívül helyezte a 115/1992. (VII. 23.) Korm. rendelet 12. § (1) bekezdése. Hatálytalan 1992.07.24.

[6] Helyesbítette a Magyar Közlöny 1992/14. száma. Megjelent 1992.02.10.