2/1991. (II. 16.) MüM rendelet

a mérleg szerinti bérköltség viszonyítási alapjának megállapításáról

Az anyagi érdekeltségi rendszer egyes kérdéseiről szóló 84/1988. (XII. 15.) MT rendelet (a továbbiakban: R.) 8. §-ának (3) bekezdésében kapott felhatalmazás alapján a következőket rendelem:

1. §

E rendelet hatálya a R. hatálya alá tartozó adóalanyra (a továbbiakban: vállalat) terjed ki.

2. §

(1) A mérleg szerinti bérköltség (a továbbiakban: bérköltség) és az éves képzett létszám (a továbbiakban: képzett létszám) viszonyítási alapját a vállalatnak a következő esetekben kell megállapítania, illetve módosítania:

a) a vállalat 4. § szerinti átszervezésekor,

b) új vállalat 5. § szerinti létesítésekor,

c) a vállalat 6. §szerinti tárgyévi évközi megszűnésekor,

d) a képzett létszám bázishoz viszonyított 5%-ot elérő növekedésekor,

e) a képzett létszám bázishoz viszonyított 5%-ot meghaladó csökkenésekor,

f) a munkaügyi miniszter által - az Érdekegyeztető Tanács egyetértésével - megállapított, az a)-e) pontokban nem említett egyéb esetekben.

(2) A 3. számú melléklet szerinti vállalat, valamint - a létesítést követő évben - az 5. §-ban említett új vállalat a 7. § (1) bekezdésében foglaltakat akkor is alkalmazhatja, ha a képzett létszám bázishoz viszonyított növekedése nem éri el az 5%-ot.

3. §

Az e rendeletben használt egyes fogalmakat és a számítási eljárásra vonatkozó előírásokat az 1. számú, új vállalat létesítése során a felveti teljes munkaidős dolgozók bérének bázisaként alkalmazandó átlagos havi béreket a 2. számú melléklet tartalmazza.[1]

4. §

(1) A bázis megállapítása (módosítása) szempontjából átszervezésnek minősül

- a vállalatok összevonása, szétválása,

- a gazdálkodási forma váltás (átalakulás).

- a vállalattól kiváló részleg(ek) önállóvá válása.

Az önállóvá váló részleggel azonosan kell eljárnia annak a vállalatnak is, amelyből a kiváló részleg önálló szervezetté alakul.

Az átszervezés útján létrejött vállalat e rendelet szempontjából nem minősül új vállalatnak.

(2) Az átszervezés útján létrejött vállalat tárgyévi bérköltségének, valamint a képzett létszámának a bázisát azon vállalat(ok), részleg(ek) dokumentált bázisévi adatainak felhasználásával kell meghatározni, amely(ek)ből létrejött. Ezeket az adatokat

- a szervezeti változást megelőző naptári évre vonatkozóan, illetve

- ha a változás a tárgyévben évközben történt, a tárgyév január 1-jétől a szervezeti változás napjáig eltelt időszakra is, továbbá

- az átszervezés napját

jegyzőkönyvben rögzíteni kell.

(3) A jegyzőkönyvben rögzítendő adatok meghatározásánál a R. 3. §-ának (4) bekezdése, a 4. §, a 4/A. §-a és a mellékletének 1. és 3. pontjai, valamint a jelen rendelkezés 8. §-a előírásait is figyelembe kell venni.

(4) Az átszervezés útján létrejött, illetőleg az átszervezésben érintett vállalat bérköltségének és képzett létszámának bázisát, ha az átszervezés

a) a tárgyév január 1-jén történt: a vállalatnak az átszervezés előtt megfelelő szervezeti egység(ek)re (a továbbiakban: részleg) kimutatott, jegyzőkönyvben rögzített bázisévi éves adat(ok),

b) a bázisévben évközben történt: a bázisév január 1-jétől az átszervezés napjáig eltelt naptári napokra az önálló szervezetté alakult vállalatokra, részleg(ek)re kimutatott, jegyzőkönyvben rögzített adattal növelt (amely vállalatból a részleg kivált, ott csökkentett) bázisévi vállalati adatok. (A képzett létszámot értelemszerűen átlagolással kell meghatározni),

c) a tárgyévben évközben történt: a vállalatok, részleg(ek) bázisévi, jegyzőkönyvben rögzített éves adatainak, valamint az átszervezés napjától december 31-éig eltelt naptári napok és a tárgyévi összes naptári napok hányadosának a szorzata,

illetve ezek 7. § alkalmazásával módosított adatai képezik.

(5) A (2)-(4) bekezdésben foglaltakat értelemszerűen kell alkalmazni, ha a tervek szerint az átszervezés az éven belül nem egy, hanem több fázisban valósul meg.

(6) Az a bázisévben évközben átszervezés útján létrejött vállalat, amely a bázisévben nem tartozott a R. 2. §, 3. §, 4. §-a hatálya alá, a bázisadatok kialakításakor az 5. § (5) bekezdése előírásai szerint is eljárhat.

5. §

(1) Új vállalat tárgyévben történő létesítése esetén a vállalat tárgyévi bérköltségének bázisa a (2)-(4) bekezdésben előírt módon meghatározott bérösszeg.

(2) A vállalathoz felvett teljes munkaidős dolgozók béreként a 2. számú mellékletben megjelölt átlagos havi béreket kell személyenként számításba venni. Ezeket az átlagos béreket az érintett dolgozó bérpótlékra való jogosultsága esetén - a túlóra pótlék kivételével - a bérpótlékokról rendelkező jogszabályban előírt pótlék kollektív szerződésben (munkaügyi szabályzatban) rögzített mértékével növelni kell.

(3) A (2) bekezdésben említett bérpótlékokkal azonosként kezelendő a munkabér - kiegészítő fizetésként megjelenő - természetben kifizetett részének fogyasztói áron megállapított értéke.

(4) A dolgozók (2)-(3) bekezdés szerint - személyenként - meghatározott átlagos havi bérét a dolgozók tárgyévi tényleges foglalkoztatási idejére kell vetíteni. A bérköltség bázisa az így megállapított személyenkénti bérek összegének, valamint a tárgyévi bérköltség és a teljes munkaidősöknek elszámolt tárgyévi bérköltség hányadosának a szorzata.

(5) A bázisévben évközben alakult vállalat tárgyévi képzett létszámának a bázisa a bázisévi tényleges adat, a tárgyévi bérköltségének a bázisa - a 7. § figyelembevételével módosított - bázisévi tényleges adat.

6. §

(1) A tárgyévben évközben megszűnő Vállalatnál a tárgyévi bérköltség és képzett létszám bázisát - a R.-ben és a jelen rendelet 4. §, 5. § és 8. §-aiban előírtak figyelembevételével megállapított - teljes évi bázis adatoknak a tárgyévi megszűnésig eltelt naptári napokra vetített időarányos része, illetve ennek a 7. § alkalmazásával módosított adatai képezik.

(2) A mutatók (1) bekezdés szerinti időarányos része a mutatók teljes évre vonatkozó bázisának, valamint a tárgyév január 1-jétől a vállalat megszűnésének napjáig eltelt naptári napok és a tárgyévi összes naptári nap hányadosának a szorzata.

7. §

(1) A tárgyévi bérköltség bázisa

a) a képzett létszám 2. § (1) bekezdés d) pontjának megfelelő növekedése esetén: a tárgyévi és a bázisévi képzett létszám hányadosával szorzott bázisévi bérköltség;

b) a képzett létszám 2. § (1) bekezdése e) pontjának megfelelő csökkenése esetén: a képzett létszám csökkenés 5%-ot meghaladó részének százalékos mértékével csökkentett bázisévi bérköltség.

(2)[2] Az (1) bekezdés alkalmazásakor, valamint a R. 3. §-ának (5) bekezdésében szereplő egy főre jutó bérköltség növekmény számításakor bázisévi bérköltségként a R. szerinti és a jelen rendelet 4-6., és 8. §-ai alapján már korrigált (megállapított) adatot kell figyelembe venni.

Vegyes rendelkezések

8. §

(1) Annak a vállalatnak, amely a Foglalkoztatási Alapból munkahely teremtő beruházáshoz támogatást vett igénybe, az Állami Fejlesztési Intézettel kötött szerződés alapján felvett teljes munkaidős dolgozók éves átlagos állományi létszámát a képzett létszám számításánál, az ugyanezen dolgozóknak történt - bérköltségként elszámolt - kifizetéseket a tárgy- és bázisévi adatoknál - a R. és e rendelet előírásainak alkalmazásakor - figyelmen kívül kell hagyni.

(2) Az (1) bekezdésben foglaltak az ott említett szerződés szerinti létszám (részleges vagy teljes) feltöltésének évében, legfeljebb a szerződésben vállalt - a teljes létszám feltöltésére vonatkozó - határidőt követő évben kell alkalmazni.

(3) Ha az 1991. évi vállalati bérköltség éves szintű (törtévi működés esetén az arra átszámított) bázisának 3%-át eléri a munkabérek - 1991. év során külön jogszabályban meghatározott időponttól érvényes - legkisebb összegének (a továbbiakban: minimális bér) biztosításához kimutatott vállalati szintű bértömeg éves szintre számított összege, akkor - a R. 3. § (2) bekezdése alkalmazása során a tárgyévi bérköltséget 1991-ben az ez évre eső résszel, 1992-ben ennek a teljes évire kiegészítő összegével csökkentetten lehet figyelembe venni.

(4) A (3) bekezdésben említett feltétel meglétének vizsgálata során figyelembe vehető, valamint - a feltétel megléte esetén - 1991-ben és 1992-ben a tárgyévi mérleg szerinti bérköltségből levonható összeget az 1. számú melléklet 6-9. pontjai szerint kell megállapítani.

(5)[3] Ha a mezőgazdasági termelés (3111) szakágazatba tartozó - 1990. évben külön jogszabály szerint - aszálykárosnak minősült vállalat 1991. évi tárgyévi bérköltségének bázishoz viszonyított - százalékban kifejezett -, növekménye nagyobb, mint 18,25%, a R. 3. § (2) bekezdésének alkalmazásakor az 1991. évi tárgyévi bérköltségét legfeljebb az 1. számú melléklet 10. pontjában meghatározott összeggel csökkentetten veheti figyelembe.

Záró rendelkezések

9. §

(1) Ez a rendelet kihirdetése napján lép hatályba. Rendelkezéseit első ízben az 1991. évi bérköltség és képzett létszám bázisának meghatározásánál kell alkalmazni.

(2) A rendelet hatálybalépésével egyidejűleg hatályát veszti a mérleg szerinti bérköltség és hozzáadott érték mutató viszonyítási alapjának megállapításáról, módosításáról szóló 6/1989. (VII. 13.) ÁBMH rendelkezés, az ezt módosító 5/1990. (II. 28.) ÁBMH rendelkezés és a 3/1990. (XII. 18.) MüM rendelet. Rendelkezéseiket azonban az 1990. évi elszámolásoknál - a 6/1989. (VII. 13.) ÁBMH rendelkezésnek a 3/1990. (XII. 18.) MüM rendelettel megállapított 10. §-a (9)-(10) bekezdéseiben, és az 1. számú melléklete 9-10. pontjaiban foglaltakat még az 1991. évi elszámolásoknál is - alkalmazni kell.

Dr. Kiss Gyula s. k.,

munkaügyi miniszter

1. számú melléklet a 2/1991. (II. 16.) MüM rendelethez

A rendeletben használt fogalmak[4]

1. Részleg kiválása [a 4. § (1) bekezdéséhez]

a vállalat Szervezeti és működési szabályzatában elkülönített szervezeti egység (pl. gyáregység, üzemegység, hálózati egység) önálló szervezetté válása.

2. A vállalat 4-5. §-ok szerinti létesítésének dátuma

az alapító okirat, gazdasági társaságnál a társasági szerződés megkötésének, részvénytársaságnál az alapszabály elfogadásának napja.

3. Foglalkoztatási idő [az 5. § (4) bekezdéséhez]:

A foglalkoztatási időt hónapokban kell kifejezni. Ennek során a törthónap a törthavi foglalkoztatás alatti naptári napok és adott hónap naptári napjainak hányadosa.

4. A rendeletben előírt számításoknál

- a bérköltséget (bértömeget) és ennek módosítására szolgáló összegeket: ezer forint,

- az átlagos bért és az egyes dolgozók bérét: forint,

- a képzett létszámot: egy tizedesjegy,

- a 3. pontban említett hányadost: két tizedesjegy,

- a 7. §-ban említett hányadost és a 6. § (2) bekezdése szerinti adatokat: négy tizedesjegy[5]

pontossággal kell - a kerekítés általános szabályaira is tekintettel - meghatározni.

5. A képzett létszám megállapítása (a 2. §-nak a d)-e) pontjaihoz és a 7. §-hoz):

a) A részmunkaidőben foglalkoztatottak részére kifizetett bérköltségből a bázisévben annak 153,6 ezer Ft-tal (havi 12,8ezer Ft-tal), a tárgyévben annak 199,2 ezer Ft-tal (havi 16,6 ezer Ft-tal) való osztásával számított létszámot kell meghatározni.

b) A képzett létszám a teljes munkaidőben foglalkoztatottak átlagos statisztikai állományi létszámának és az a) pont szerinti átszámított létszámnak az összege.

6. Az 1991. év során - külön jogszabály szerinti időponttól hatályos - minimális bér (a továbbiakban: a felemelt minimális bér) eléréséhez 1991-ben felhasznált egy hóra eső bérösszeg kiszámítása [a 8. § (3)-(4) bekezdéséhez]:

a) a külön jogszabály hatálybalépésének napján munkaviszonyban állók statisztikai állományi létszámára dolgozónként kell kimutatni

- a teljes munkaidőben foglalkoztatott időbéreseknél a felemelt minimális bér havi összege és a dolgozó korábbi havi bérének pozitív különbözetét.

A korábbi havi bérként a dolgozónak a felemelt minimális bér hatálybalépése előtti munkanapon érvényes alapbére és az 1991. január havi - a fizetett ünnepnapot is magába foglaló - teljes munkaidő alapulvételével számított bért kell tekinteni.

- a teljes munkaidőben foglalkoztatott teljesítménybéres dolgozónál a felemelt minimális bér és a 100%-os teljesítményhez kapcsolódó - az 1991. január havi teljes munkaidőre számított - teljesítménybér pozitív különbözetét.[6]

b) A minimálbérrel kapcsolatos külön jogszabályban említett heti munkaidőnél hosszabb teljes munkaidő és a teljes munkaidőnél rövidebb munkaidő esetén az 1991. év során jogszabály szerint megállapított felemelt minimális bér figyelembevételével kell az a) pontban leírtakat értelemszerűen alkalmazni.

c) A munkavégzési kötelezettséggel járó szövetkezeti tagsági viszonyban állók közül a számítást azon dolgozókra lehet elvégezni, akiknek az alap-, illetve a teljesítménybérét legalább - az 1991. év során a felemelt minimális bérre vonatkozó - jogszabályban meghatározott időponttól és az attól hatályos mértékig ténylegesen felemelték.

7. A minimális bér miatti 1991. évre vonatkozó korrekció feltételének vizsgálatához alkalmazott bérösszeg a 6. pont szerint - dolgozónként kimutatott és vállalati szintre összesített - egy hóra vonatkozó bérösszeg 12-szerese [a 8. § (3)-(4) bekezdéséhez].[7]

8. 1991-ben a tárgyévi mérleg szerinti bérköltségből - az 1991. évi felemelt bérrel összefüggésben - levonható összeg a 6. pont szerint - dolgozónként kimutatott és vállalati szintre összesített - egy hóra vonatkozó bérösszeg és a felemelt minimális bér hatálybalépésétől 1991. év végéig eltelt hónapok számának a szorzata [a 8. § (3)-(4) bekezdéséhez].[8]

9. Az 1992-ben a tárgyévi mérleg szerinti bérköltségből - az 1991. évi felemelt minimális bérrel összefüggésben - levonható összeg a 7. és a 8. pont szerinti összegek különbözete [a 8. § (3) bekezdéséhez].[9]

10. Az 1991-ben a tárgyévi mérleg szerinti bérköltségből - az 1990. évi aszálykárral összefüggésben - levonható összeg a vállalat 1990. évi bérköltsége bázisa 1,16-szorosának és az 1990. évi mérleg szerinti bérköltségének a pozitív különbözete [a 8. § (5) bekezdéséhez].

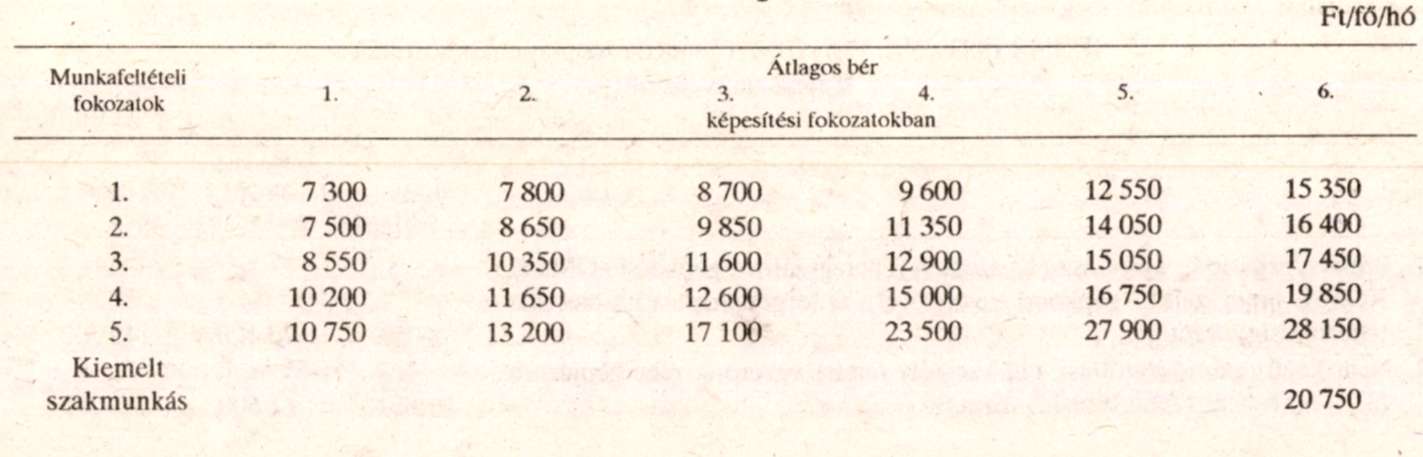

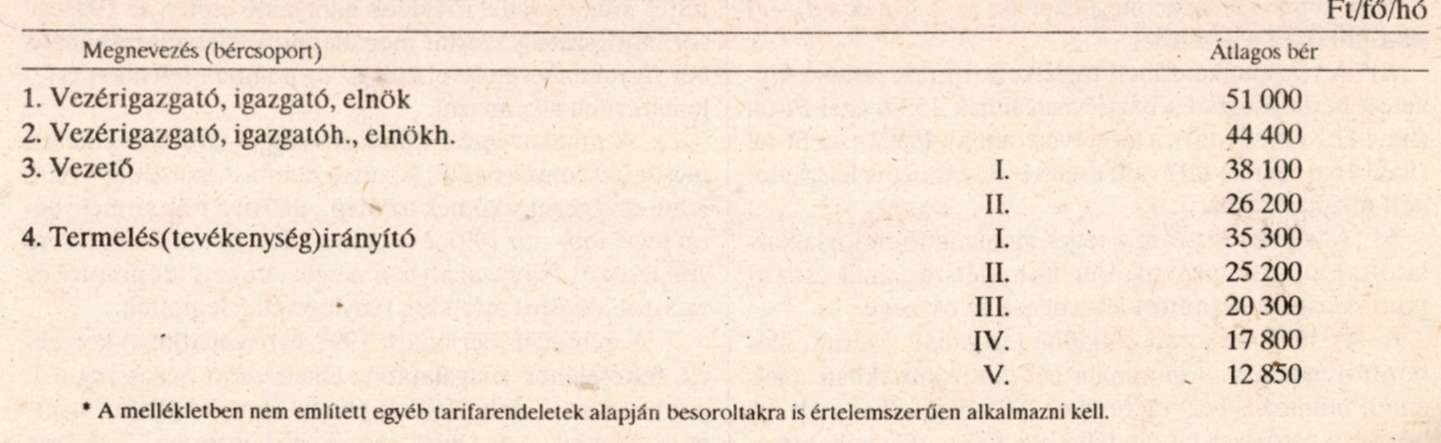

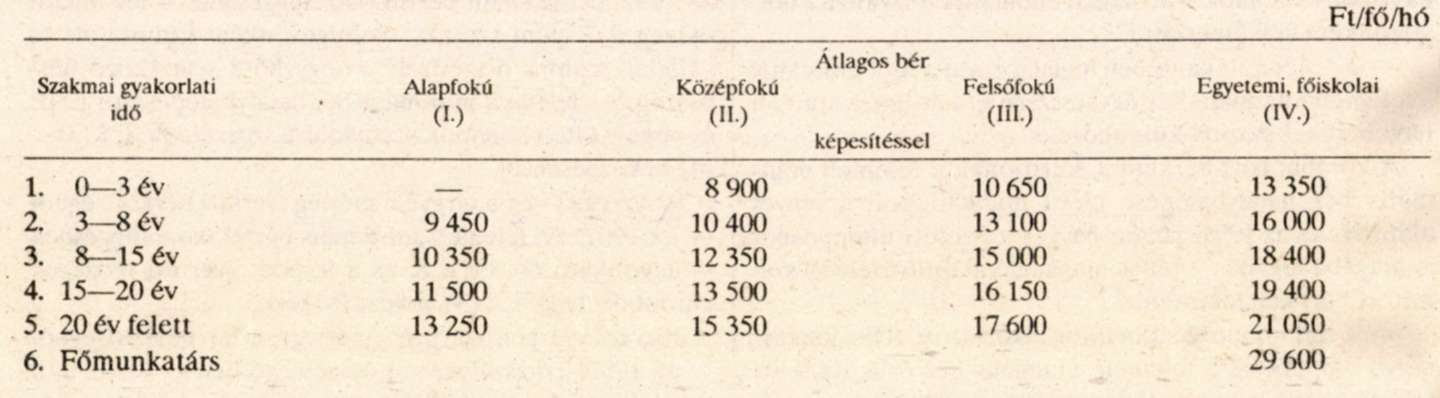

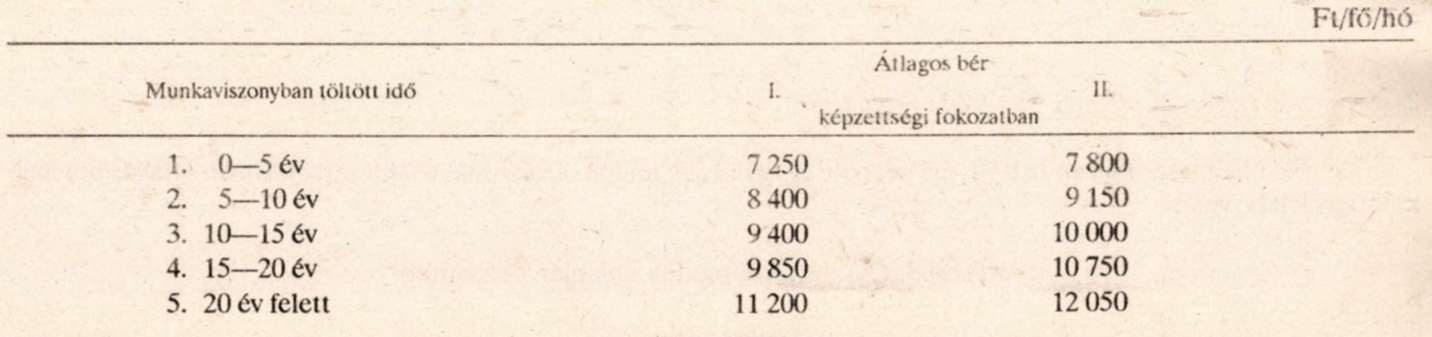

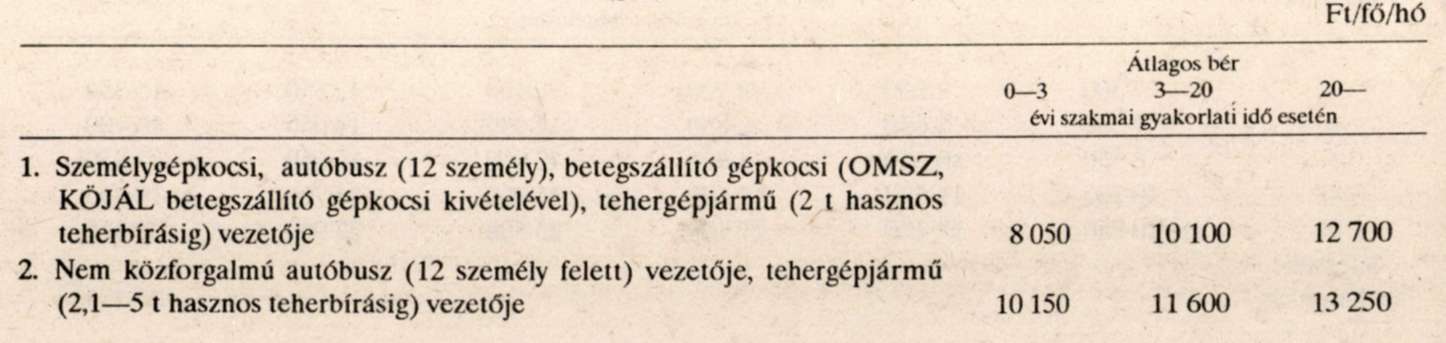

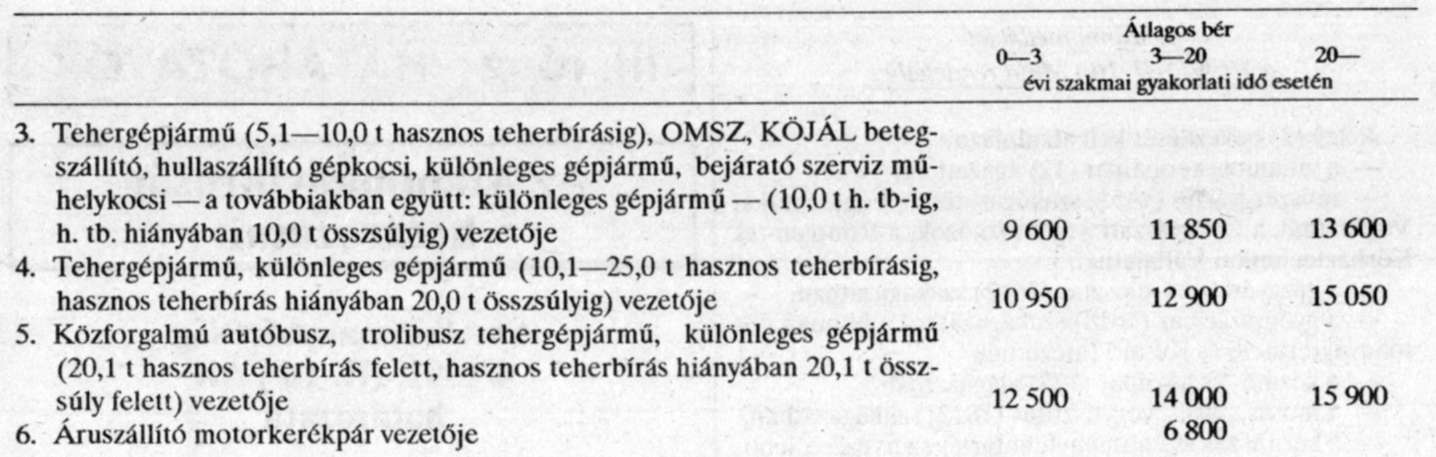

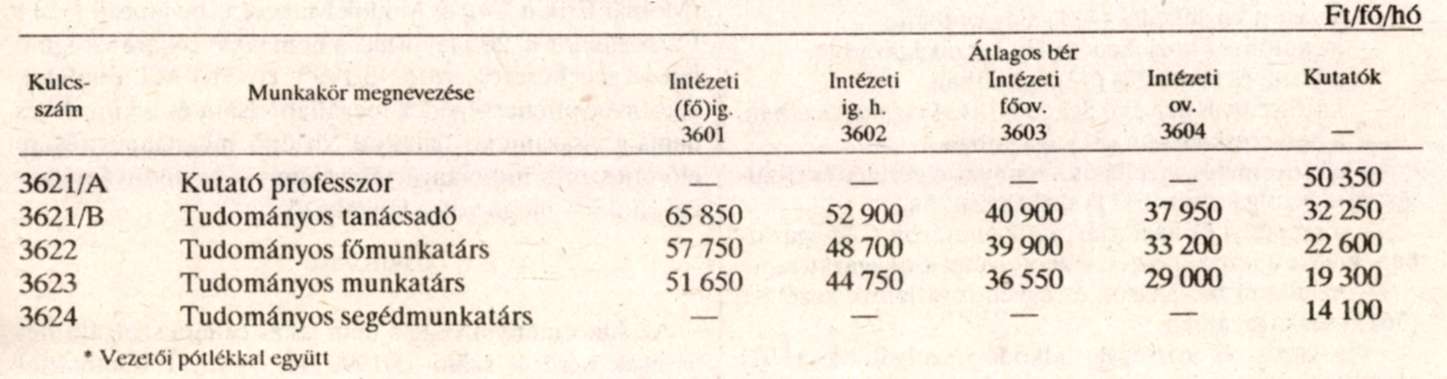

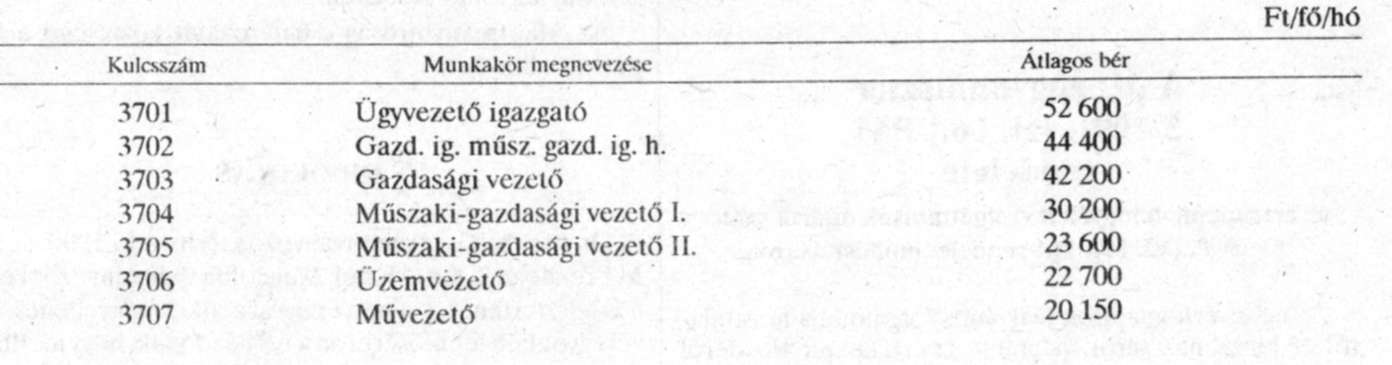

2. számú melléklet a 2/1991. (II. 16.) MüM rendelethez

Az 5. § alkalmazása során az 1991. évi bérköltség bázisának meghatározásánál a táblázatban közölt átlagos béreket kell figyelembe venni.

I. Az 5/1983. (XI. 12.) ME rendelet alapján besoroltak*

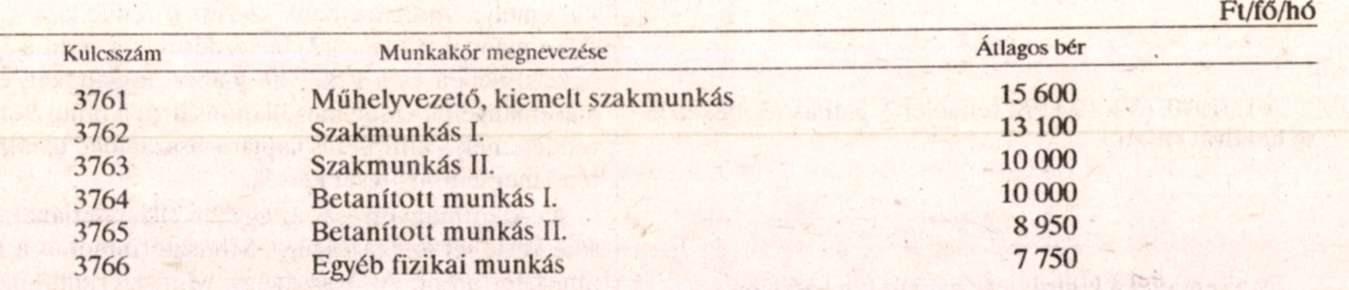

1. Fizikai dolgozók

2. Vezetők

(A-B)

3. Ügyintézők

(C)

4. Ügyviteli dolgozók

(D)

II. A 18/1983. (XII. 17.) ÁBMH rendelkezés alapján besoroltak

(gépjárművezetők)

III. A 23/1983. (XII. 17.) ÁBMH rendelkezés alapján besoroltak (kutatóintézeti dolgozók)

1. Tudományos vezetők és kutatók*

2. Nem tudományos munkakörök

2.1. Vezetők

2.2. Fizikai dolgozók

2.3. A szakalkalmazottak (ügyintézők) és az ügyviteli dolgozók esetében a melléklet 1. pontjának ügyintézőkre és ügyviteli dolgozókra vonatkozó táblázatait kell alkalmazni.

3. számú melléklet a 2/1991. (II. 16.) MüM rendelethez

A 2. § (2) bekezdését kell alkalmazni:

- a villamosenergiaipar (12) ágazatban,

- műszergyártás (1451) szakágazatból a Fogtechnikai Vállalatnál, a Gyógyászati Segédeszközök, a Röntgen- és Kórháztechnikai Vállalatnál,

- a gázgyártás és -elosztás (1612) szakágazatban,

- a gyógyszeripar (1618) szakágazatból a Humán Oltóanyagtermelő és Kutató Intézetnél,

- a kézmű- és háziipar (177) alágazatban,

- a mosás, festés, vegytisztítás (1812) szakágazatban,

- a beruházás és építményfenntartás szervezése, lebonyolítása és beruházási fővállalkozás szakágazatból az Egészségügyi Beruházó Vállalatnál,

- a mezőgazdasági termelés (3111) szakágazatból a Munkaterápiás Intézetnél,

- a vasúti közlekedés (411) alágazatban,

- az autóbusz közlekedés (4122) szakágazatban,

- a posta és távközlés (42) ágazatban,

- kötöttpályás helyi közlekedés (4131) szakágazatban,

- a belkereskedelem (51) ágazatban,

- a víztermelés, vízellátás, szennyvízelvezetés és tisztítás, fürdőszolgáltatás (6111) szakágazatban,

- a személyi és háztartási szolgáltatások (73) ágazatban, kivéve a fényképészet, videofelvétel szakágazatot,

- az állami bérlakások és egyéb ingatlanok kezelése (7611) szakágazatban,

- a város- és községgazdálkodási szolgáltatás (762) alágazatban,

- a környezet- és természetvédelem (77) ágazatban.

Lábjegyzetek:

[1] Helyesbítette a Magyar Közlöny 1991/21. száma. Megjelent 1991.02.26.

[2] Megállapította a 8/1991. (X. 31.) MüM rendelet 4. § (1) bekezdése. Hatályos 1991.10.31.

[3] Módosította a 8/1991. (X. 31.) MüM rendelet 4. § (2) bekezdése. Hatályos 1991.10.31.

[4] Helyesbítette a Magyar Közlöny 1991/21. száma. Megjelent 1991.02.26.

[5] Helyesbítette a Magyar Közlöny 1991/21. száma. Megjelent 1991.02.26.

[6] Helyesbítette a Magyar Közlöny 1991/58. száma. Megjelent 1991.05.31.

[7] Helyesbítette a Magyar Közlöny 1991/21. száma. Megjelent 1991.02.26.

[8] Helyesbítette a Magyar Közlöny 1991/21. száma. Megjelent 1991.02.26.

[9] Helyesbítette a Magyar Közlöny 1991/21. száma. Megjelent 1991.02.26.