47/1991. (III. 27.) Korm. rendelet

a külkereskedelmi tevékenységgel kapcsolatban a devizahatósággal szemben fennálló egyes kötelezettségekről

A tervszerű devizagazdálkodásról szóló 1974. évi 1. tvr. 16. §-ában kapott felhatalmazás alapján a Kormány a következőket rendeli:

1. §

E rendelet hatálya kiterjed az áruk, szolgáltatások és anyagi értékeket képviselő jogok (a továbbiakban együtt: áru) kivitelét, illetőleg behozatalát folytatókra (a továbbiakban együtt: külkereskedelmi tevékenységet folytató személy).

2. §

A külkereskedelmi tevékenységgel kapcsolatban devizahatóságként a Magyar Nemzeti Banknak (a továbbiakban: MNB) a külkereskedelmi tevékenységet folytató személy székhelye (telephelye, ennek hiányában lakóhelye) szerint illetékes megyei igazgatósága, budapesti és pest megyei székhelyű (telephelyű, lakóhelyű) személy esetében az MNB Központja jár el.

2/A. §[1]

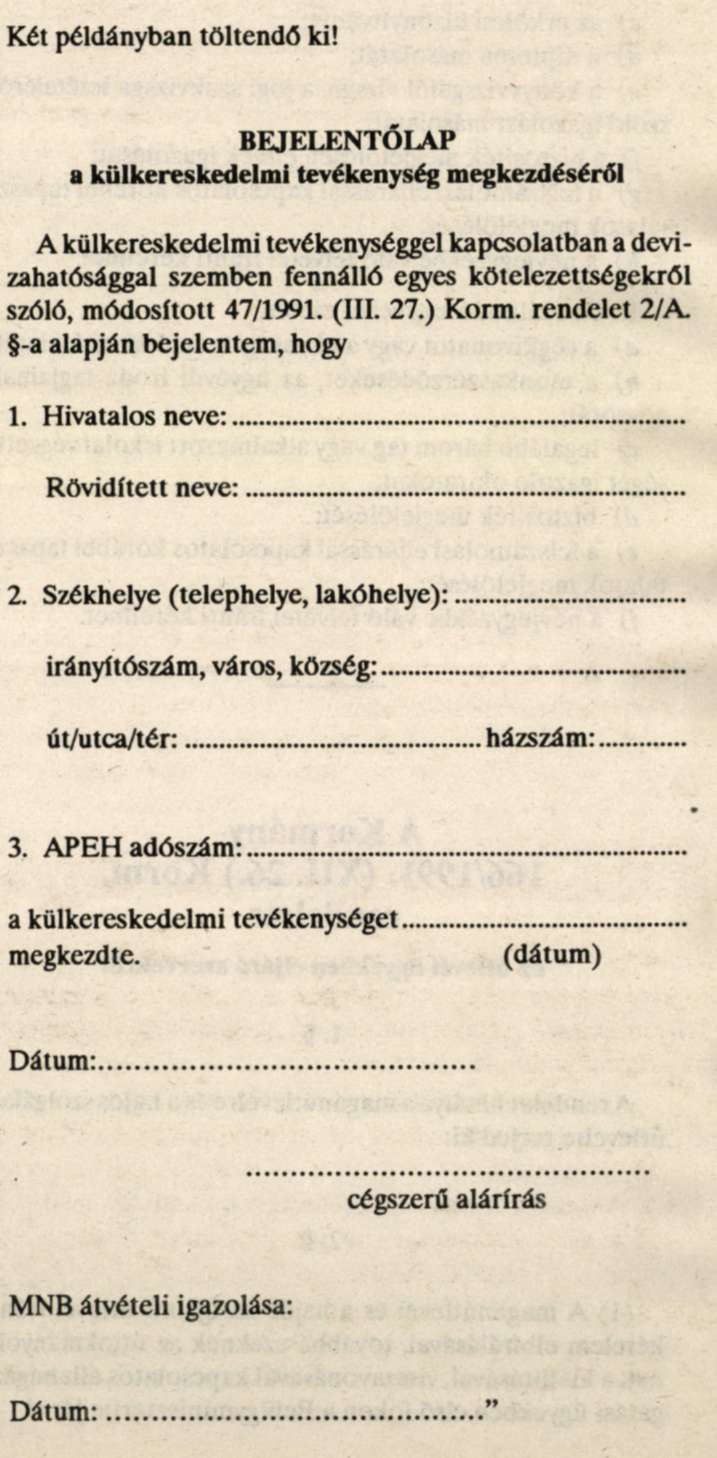

A külkereskedelmi tevékenységet folytató személy külkereskedelmi tevékenységének megkezdését - 8 napon belül - nevének, székhelyének (telephelyének, lakóhelyének) és adószámának megjelölésével - a 2. számú függelék szerint - írásban köteles bejelenteni az MNB-nek.

3. §

Az MNB devizahatósági engedélyével szabad

a) vételre felajánlási kötelezettség alá eső devizaértéket más módon felhasználni vagy afelett rendelkezni (devizaárbevételt külföldön közvetlenül felhasználni, exportból eredő követelés terhére árut behozni vagy szolgáltatást igénybe venni, exportból eredő követelést importtartozásba beszámítani);

b) konvertibilis devizában nyilvántartott követelést nem konvertibilis pénznemben beszedni;

c)[2]

d) behajthatatlan devizakövetelést leírni;

e)[3]

4. §

(1) A külkereskedelmi tevékenységből eredő összes külföldi követelést - a szerződés szerinti devizaértékben - a számviteli előírások szerint nyilvántartásba kell venni; export esetében a számla vagy a terhelő levél keltétől, import ügylettel kapcsolatban felmerülő követelés esetében a külföldi fél elismerő levelének kézhezvételétől számított 15 napon belül.

(2) A devizakövetelés vételre felajánlása bejelentés útján történik. A bejelentésnek a 6. § (1) bekezdésében meghatározott módon kell eleget tenni.

(3) A vételre felajánlási kötelezettség akkor szűnik meg, amikor a külkereskedelmi tevékenységet folytató személy a devizaértéket a devizaműveletek végzésére felhatalmazott pénzintézet útján rendelkezésre bocsátotta, vagy ha az MNB a kötelezettség alól felmentést adott.

(4)[4]

5. §

(1) Az MNB biztosíték címén forintfizetési kötelezettséget írhat elő, ha a külkereskedelmi tevékenységet folytató személy

a) a devizaérték vételre felajánlási, illetőleg bejelentési kötelezettségének nem tesz eleget, a birtokába került, illetőleg engedély nélkül visszatartott devizaérték tekintetében az MNB rendelkezési jogát meghiúsítja;

b)[5]

c)[6]

d)[7]

e)[8]

(2) A biztosíték mértéke a veszteség devizában megállapított összegének a hivatalos devizaárfolyammal számított forintellenértéke 100 százalékig terjedhet.

(3) Az MNB az (1) bekezdésben említett fizetési kötelezettséget a devizaérték vételre felajánlására kötelezettel, illetőleg a deviza igénybevételére jogosult személlyel szemben írja elő. A biztosíték esetleges áthárítására a polgári jog szabályai az irányadók.

6. §

(1) A külkereskedelmi tevékenységet folytató személy köteles a külkereskedelmi tevékenységéből eredő devizaköveteléseivel - ideértve a külföldön tárolt áru, illetőleg kiviteli vámelőjegyzésben külföldre kiszállított (kivitt) áru és a külföldön történő munkavégzéshez használt gépek, munkaeszközök devizaértékét is - az MNB-nél az I. szánni mellékletben meghatározott módon elszámolni.

(2) Ha a külkereskedelmi tevékenységet folytató személy nem tud eleget tenni a külkereskedelmi tevékenységéből eredő vagy egyébként elszámolási kötelezettség alá eső devizaértékre vonatkozó vételre felajánlási kötelezettségének, a 2. számú mellékletben meghatározott módon felmentési kérelmet kell az MNB-hez benyújtania.

7. §

A külkereskedelmi tevékenységet folytató személy köteles a külkereskedelmi importszerződésből eredő devizafizetési kötelezettségének teljesítéséhez rendelkezésre bocsátott devizaérték rendeltetésszerű felhasználásáról a számú mellékletben meghatározott módon elszámolni.

7/A. §[9]

Ha a külkereskedelmi tevékenységet folytató személy a külkereskedelmi importszerződésben, illetőleg exportszerződésben a külföldi féllel forintfizetésben állapodik meg, a szerződés szerint teljesített és elfogadott forintfizetésekről az MNB-nek az 5. számú mellékletben meghatározott módon bejelentést köteles tenni.

8. §

A külkereskedelmi tevékenységgel együttjáró, devizában felmerült költségek és az árbevételt csökkentő devizatartozások kiegyenlítéséhez igénybe vett devizaértékkel a 4. számú mellékletben meghatározott módon kell elszámolni.

9. §

A külkereskedelmi tevékenységei folytató személy köteles a külkereskedelmi tevékenységével kapcsolatos okmányokat megőrizni, olyan ügyviteli rendet kialakítani és nyilvántartását úgy megszervezni, hogy a devizagazdálkodási szabályok megtarthatók legyenek, továbbá köteles az okmányokat és nyilvántartását a devizahatóság rendelkezésére bocsátani, illetőleg a devizahatósági ellenőrzés akadálytalanságát biztosítani.

10. §[10]

(1) Ha a devizahatósági ellenőrzés során az MNB azt állapítja meg, hogy a külkereskedelmi tevékenységet folytató személy figyelmeztetés ellenére a devizakövetelését nem jelenti be, illetőleg adatszolgáltatási kötelezettségét nem teljesíti, az MNB a devizakövetelés tételes bejelentését és a vételre felajánlási kötelezettség teljesítésének igazolását írhatja elő.

(2)[11] Ha a külkereskedelmi tevékenységet folytató személy figyelmeztetés ellenére az import céljára igénybe vett devizaértékek rendeltetésszerű felhasználásáról a 3. számú mellékletben meghatározott módon nem számol el, az MNB előírhatja az igénybe vett devizaértékek felhasználásáról történő tételes igazolást.

(3)[12] Az MNB az (1)-(2) bekezdésben foglaltaktól eltérő esetben is előírhatja (pl. esetenkénti ellenőrzés céljából) a devizaértékek vételre felajánlási kötelezettsége teljesítésének vagy az igénybe vett devizaértékek felhasználásának tételes igazolását.

11. §

(1) Ez a rendelet kihirdetése napján lép hatályba; ezzel egyidejűleg a külkereskedelmi tevékenységgel kapcsolatban a devizahatósággal szemben fennálló egyes kötelezettségekről szóló 1/1976. (V. 8.) MNB rendelkezés, valamint a magánszemélyek külkereskedelmi tevékenységével kapcsolatban a devizahatósággal szemben fennálló kötelezettségekről és a devizahatósági ellenőrzésről szóló 2/1988. (VII. 15.) MNB rendelkezés, továbbá az ezt módosító 12/1988. (XII. 31.) MNB rendelkezés és 3/1989. (IV. 1.) MNB rendelkezés hatályát veszti.

(2) E rendelet hatálybalépésének napjától a külkereskedelmi tevékenység devizahatósági ellenőrzéséről szóló 5/1987. (PK. 26.) MNB körlevél, valamint a biztosíték elvonásáról és illeték kirovásáról a gazdálkodó szervezetek külföldiekkel kötött szerződéseivel kapcsolatban tárgyú 408/1979. (PK. 5.) MNB közlemény nem alkalmazható.

Dr. Antall József s. k.,

miniszterelnök

1. számú melléklet a 47/1991. (III. 27.) Korm. rendelethez

A 6. § (1) bekezdésében foglalt devizaköveteléssel kapcsolatos bejelentési és elszámolási kötelezettség teljesítésének szabályai a következők:

1. A külkereskedelmi exportszerződés alapján külföldre kivitt, a külföldi félnek külföldön vagy belföldön átadott áru, anyagi értéket képviselő jogok, valamint külföldi félnek teljesített szolgáltatás (szerelés, vállalkozás) értékének megfelelő devizakövetelések esetében

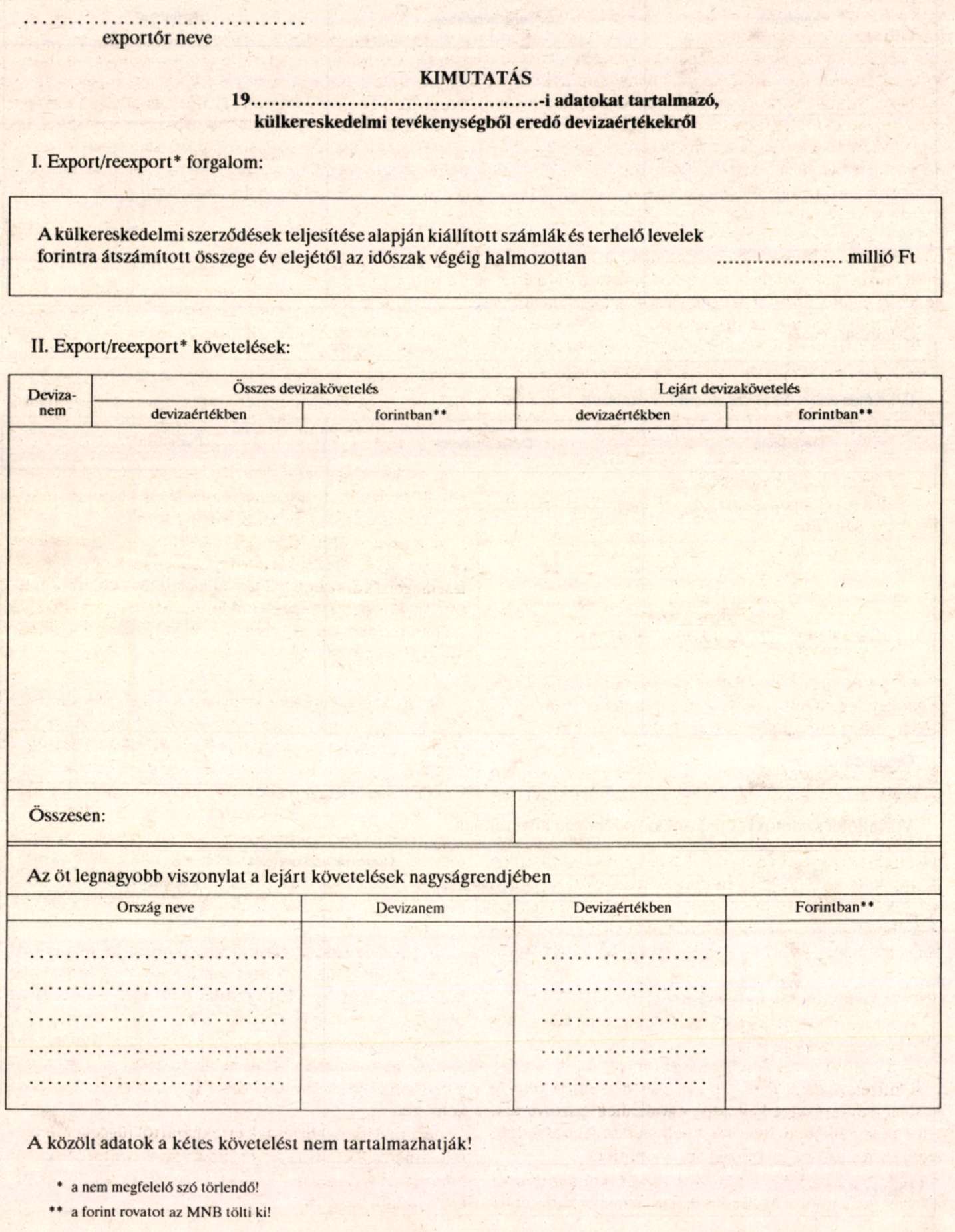

a) a külkereskedelmi tevékenységei folytató személy köteles naptári félévenként a vevő-folyószámlán és egyéb analitikus (operatív) nyilvántartáson alapuló devizaköveteléseiről kimutatást készíteni, és a december 31-ei adatokat tartalmazó kimutatást február hó, a június 30-ai adatokat tartalmazó kimutatást július hó utolsó napjáig az MNB-nek átadni. A kimutatásnak - a függelékben közölt formában - az alábbi adatokat kell tartalmaznia:

aa) a külkereskedelmi exportszerződések teljesítése alapján a tárgyidőszakban kiállított számlák és terhelő levelek forintra átszámított összegét év elejétől halmozottan,

ab) a külföldi vevőkkel szemben a naptári félév utolsó napján fennálló összes követelést devizanemenkénti bontásban, eredeti devizaértékben összesítve (nem tartalmazhatja a kétes és a megelőlegezett, leszámítolt követeléseket),

ac) külföldi vevőkkel szemben a naptári félév utolsó napján fennálló összes lejárt követelést devizanemenkénti bontásban, eredeti devizaértékben összesítve (nem tartalmazhatja a kétes követeléseket),

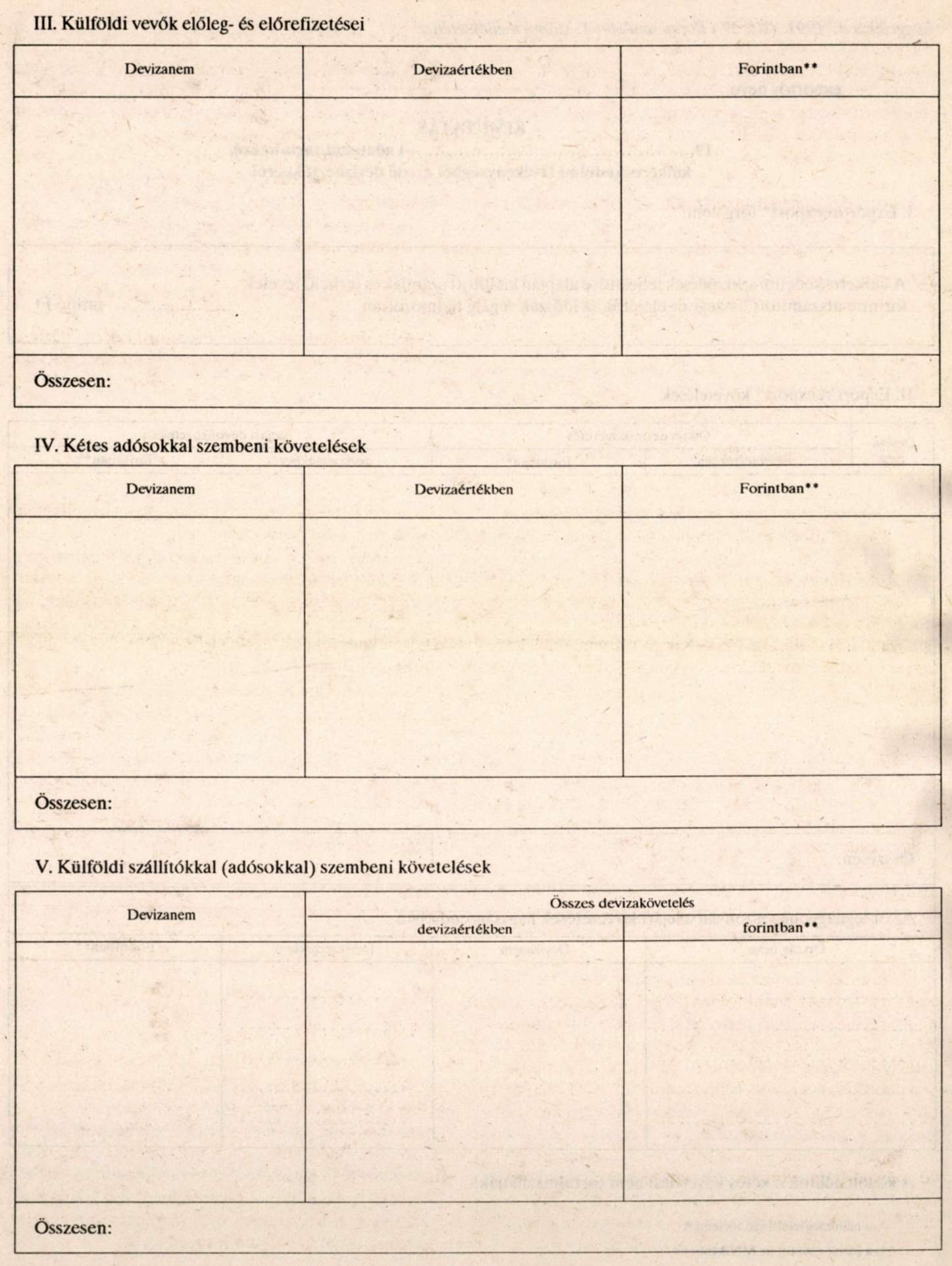

ad) külföldi vevők által teljesített és áruszállítással (szolgáltatás teljesítésével) még ki nem egyenlített, a naptári félév utolsó napján fennálló előleg- és előrefizetéseket devizanemenkénti bontásban, eredeti devizaértékben összesítve,

ae) külföldi vevőkkel (adósokkal) szemben a naptári félév utolsó napján fennálló kétes követeléseket devizanemenkénti bontásban, eredeti devizaértékben összesítve,

af) külföldön tárolt áruk értéke forintban összesítve.

b) a lejárt és kétes devizakövetelésekről - ha azok egyedi értéke az egymillió forintot meghaladja - tételes kimutatást is kell készíteni és az Ma) pontban említett kimutatással együtt a következő adatokkal az MNB-nek megküldeni, a vevő neve és telephelye, a fizetés módja, a számla száma és kelte, lejárat, a deviza neme és összege, indokolás.

A kimutatás indokolás rovatában nyilatkozni kell a külföldi fél késedelmes fizetésének okáról, a behajtásra tett intézkedésekről, valamint a követelés befolyásának várható idejéről.

2. A külkereskedelmi tevékenységet folytató személy köteles a vevő-folyószámlán vagy operatív nyilvántartáson alapuló kimutatást készíteni a reexportból eredő devizaköveteléseiről. Ezt a kimutatást az MNB-nek az 1. pontban említett határidőben és adattartalommal kell megküldeni.

3. A külkereskedelmi tevékenységet folytató személy köteles az 1-2. pontokban foglaltakon kívüli, az adóssal (külföldi szállítóval) szemben importvisszáru-, csere-, javítás-, forgalmi rabatt-, árengedmény, kártérítés, áruhiány vagy más jogcímen keletkezett devizakövetelését nyilvántartani és nyilvántartása alapján a naptári félév utolsó napján fennálló összes követeléséről devizanemenkénti bontásban, eredeti devizaértékben összesítve kimutatást készíteni. Az említett jogcímeken lejárt devizakövetelésekről - ha azok egyedi értéke az ötszázezer forintot meghaladja - tételes kimutatást is kell készíteni a következő adatokkal;[13]

- az adós neve és telephelye,

- a devizakövetelés összege, keletkezésének ideje és esedékessége,

- indokolás (közölni kell a fizetési késedelem okát és a behajtás érdekében megtett intézkedéseket).

Ezt a kimutatást az MNB-nek az 1. pontban említett határidőben kell megküldeni.

4. Az 1-3. pontban előírt kimutatásnak a belföldi megbízásából saját külkereskedelmi jogon lebonyolított ügyletek adatait is tartalmaznia kell.

A kimutatásoknak a mérlegadatok vagy az operatív nyilvántartási adatok összhangjáról (egyezőségéről) a külkereskedelmi tevékenységet folytató személynek nyilatkozni kell. A nyilatkozatban ki kell térni arra is, hogy a kimutatásokban szereplő devizaértékek a teljes követelés-állományt tartalmazzák. A külkereskedelmi tevékenységet folytató személy a követelések mielőbbi beszedéséért, illetőleg a vételre való felajánlásért - figyelemmel az 5. § rendelkezéseire - felelősséggel tartozik.

5. A kimutatásokban szereplő devizaköveteléseket az MNB a 4. § (1) bekezdésében említett bejelentési kötelezettség teljesítéseként veszi figyelembe.

6. A devizakövetelés keletkezése időpontjának azt a napot kell tekinteni, amikor a szerződésben vállalt kötelezettség teljesítése megtörtént, illetőleg a szerződésből eredő jog megállapítható. A devizakövetelés érvényesítése számla, terhelő levél vagy ilyen tartalmú egyéb közlésnek az adóshoz való eljuttatásával történik.

7. A nyilvántartásba vett devizakövetelés lejártának időpontját a következők szerint kell megállapítani:

a) ha az adós (vevő) székhelye európai országban van, az áru feladásától, szolgáltatás esetén a számla keltétől számított 40 nap,

b) ha az adós (vevő) székhelye Európán kívüli országban van, szolgáltatásnál a számla, szárazföldi és légi áruszállítás esetén a feladás, tengeri áruszállításnál a hajó fuvarlevél keltétől számított 60 nap,

c) hitelben történő eladás esetén a hitel lejártától számított 30 nap.

2. számú melléklet a 47/1991. (III. 27.) Korm. rendelethez

A 6. § (2) bekezdésében foglalt felmentési kérelem benyújtásának szabályai a következők:

1. Ha a külkereskedelmi exporttevékenységből eredő vagy egyébként elszámolási kötelezettség alá eső devizaértékekre vonatkozó vételre felajánlási kötelezettségének a külkereskedelmi tevékenységet folytató személy nem tud eleget tenni, két példányban benyújtandó levélben - az alábbiak szerint - felmentési kérelemmel kell fordulnia az MNB-hez:

a) Ha a követelés devizaösszege (jóváírt összeg) forintra átszámítva az ötszázezer forintot nem haladja meg, a kérelmet negyedévenként, a negyedévet követő hónap 15-ig kell benyújtani.

A kérelemben devizanemenként és azon belül vevőnként kell közölni jogcím szerint azokat a devizaértékeket, amelyek tekintetében a felmentést kérik. A kérelmet okmányos igazolás nélkül be lehet nyújtani, de az MNB bekérheti utólag az eredeti okmányokat, ha a kérelem elbírálása azt szükségessé teszi.

b) Ha a követelés devizaösszege (jóváírt összeg) forintra átszámítva az ötszázezer forintot meghaladja a kérelmet legkésőbb a vevővel történő megegyezést követő 30 napon belül az exportteljesítés adatainak közlésével - ideértve a belföldi szállító nevét is -, a jogalapot és az összegszerűséget igazoló eredeti okmányok egyidejű megküldésével kell benyújtani.

Nem kell felmentési kérelmet benyújtani, ha a devizakövetelés kiegyenlítése már megtörtént, de valamilyen okból azt részben vagy teljes összegben vissza kell fizetni.

2. Ha a külkereskedelmi tevékenységet folytató személy az importszerződéssel kapcsolatban keletkezett követelését nem, vagy csak részben tudja beszedni, a devizaérték vételre felajánlás alóli felmentése iránt külön kérelmet kell benyújtania. A kérelemben a felmentés kérésének indokát közölni kell.

3. Behajthatatlanná vált devizakövetelés leírásához szükséges devizahatósági engedélyt a külföldi adóssal közvetlen jogviszonyban álló külkereskedelmi tevékenységet folytató személynek kell kérnie.

A kérelemben részletes tényállást kell közölni a követelés beszedésének meghiúsulásáról, a behajtásra tett intézkedésről, továbbá ötszázezer forint értékhatár felett eredeti okmányokkal kell igazolni a követelés behajthatatlanságát. Az MNB előírhatja a behajthatatlan követelésnek meghatározott pénzintézetre történő engedményezését. A pénzintézet a követelés behajtásáról az engedményezőt értesíti, de a beszedett összeget nem téríti meg.

4. Külföldi félnek ellenérték felszámítása nélkül teljesített áruszállítás esetében, ha szállításonként az áru értéke az egymillió forintot meghaladja, a külkereskedelmi tevékenységet folytató személy köteles a kiszállítást követő 30 napon belül levélben bejelentést tenni és az ingyenes áruszállítás indokoltságát okmányokkal igazolni.

Nem esik bejelentési kötelezettség alá a devizamentesen kezelt

- ellenérték nélküli árumintaküldemény,

- üzletfelek részére átadott ajándéktárgy,

- reklám- és propagandaanyag,

- ajánlati és propaganda jellegű műszaki rajz, dokumentáció, software.

3. számú melléklet a 47/1991. (III. 27.) Korm. rendelethez

A 7. §-ban foglalt, a rendelkezésre bocsátott devizaérték rendeltetésszerű felhasználásával kapcsolatos elszámolási kötelezettség teljesítésének szabályai a következők:

1/a) A külkereskedelmi importszerződés alapján igénybevett devizaértékkel kapcsolatban a külkereskedelmi tevékenységet folytató személy köteles naptári félévenként az MNB részére kimutatást készíteni azokról az importárukról, amelyek ellenértéke december 31-ig, illetőleg június 30-ig kifizetésre került, de a kifizetés összegének megfelelő értékű áru beérkezése vagy az árunak külföldi rendeltetési helyen történő átvétele részben vagy egészben nem történt meg (ideértve a reexport céljából vásárolt árut is).

b) A kimutatásnak tartalmaznia kell

- a nem előleg jelleggel kiutalt (kifizetett) deviza nemét, összegét és időpontját,

- a szállító nevét és telephelyét.

A kifizetett, de át nem vett áru esetében annak okáról írásban magyarázatot kell adni, egyidejűleg igazolva azt, hogy az áru átvétele, illetőleg az ellenérték visszaszedése érdekében a szükséges intézkedés megtörtént.

c) A december 31-ei adatokat tartalmazó kimutatást március hó, a június 30-ai adatokat tartalmazó kimutatást szeptember hó utolsó napjáig kell az MNB-nek megküldeni.

2. A külkereskedelmi tevékenységet folytató személy köteles a külföldi fél szerződés szerinti teljesítését figyelemmel kísérni és a kifizetett devizaösszeg részbeni visszatérítését kérni, ha mennyiségi hiány, minőségi hiba vagy késedelmes szállítás miatt devizakövetelésre jogosult. Devizakövetelés keletkezik az áru feladásából adódó téves bérmentesítés, téves számlázás, minőségi hiba miatt cserére, javításra vagy véglegesen visszaszállított áru esetében is.

4. számú melléklet a 47/1991. (III. 27.) Korm. rendelethez

A 8. §-ban foglalt költségek és árbevételcsökkentő devizatartozások kiegyenlítésére igénybevett devizaértékek elszámolásának szabályai a következők:

1. A költségek kiegyenlítése céljából keretkötöttség nélkül igénybevett deviza/valutafizetések elszámolási kötelezettség alá esnek az alábbiak szerint:

ha a deviza/valutafizetési megbízás forintra átszámított összege az ötszázezer forintot meghaladja, a devizaátutalási megbízás 2. számú példányát a kiállítás keltétől számított 8 napon belül meg kell küldeni az MNB-nek a kifizetés indokoltságát és összegszerűségét bizonyító eredeti okmányokkal együtt.

2. Ha a külkereskedelmi exportszerződés teljesítésével kapcsolatban a befolyt követelés összegét vagy annak egy részét vissza kell fizetni, az ahhoz szükséges devizaértéket az MNB a devizaműveletekre felhatalmazott bankok útján a külkereskedelmi tevékenységet folytató személynek biztosítja.

A külkereskedelmi tevékenységet folytató személy köteles a devizaérték igénybevételéhez kiállított devizaátutalási megbízás 2. számú példányát a megbízás kiállítását követő 8 napon belül az MNB-nek megküldeni az alábbiak szerint:

a) Ha a devizaátutalási megbízás forintra átszámított összege az ötszázezer forintot nem haladja meg, az átutalás jogosságát okmányokkal igazolni nem kell. Az MNB az okmányokat utólag bekérheti.

b) Ha a devizaátutalási megbízás forintra átszámított összege az ötszázezer forintot meghaladja, a jogcímnek megfelelő eredeti okmányokat ellenőrzés céljából mellékelni kell.

Az átutalási megbízásnak értékhatártól függetlenül tartalmaznia kell az átutalás jogcímét (pl. visszáru, minőségi hiba miatti árengedmény, kártérítés, kötbér stb.) és a belföldi szállító nevét.

5. számú melléklet a 47/1991. (III. 27.) Korm. rendelethez[14]

A 7/A. §-ban foglalt, a külkereskedelmi forintfizetésekkel kapcsolatos bejelentési kötelezettség szabályai a következők:

1. A külkereskedelmi tevékenységet folytató személy köteles olyan analitikus (operatív) nyilvántartást vezetni, amelyből a külföldi szállítók részére külkereskedelmi importszerződések alapján forintban teljesített átutalások, illetőleg a külföldi vevőkkel szemben külkereskedelmi exportszerződések alapján forintban fennálló követelések és az azokra történt forintátutalások mindenkor megállapíthatók.

2. A külkereskedelmi tevékenységet folytató személy köteles az 1. pont szerint nyilvántartott külkereskedelmi forintfizetésekről naptári félévenként az MNB-nek bejelentést tenni.

A bejelentésnek az alábbi adatokat kell tartalmaznia:

a) az importszerződések alapján a külföldiek külkereskedelmi forintszámlái javára a naptári félévben forintban teljesített átutalások összege - ideértve az előleg- és előrefizetéseket is - a külföldi felek országakénti bontásban és összesen;

b) az exportszerződések alapján a külföldiek külkereskedelmi forintszámláiról a naptári félévben forintban kapott átutalások összege - ideértve az előleg- és előrefizetéseket is - a külföldi felek országakénti bontásban és összesen;

c) külön kell feltüntetni azokat az import és export vételár visszafizetéseket (forintban kapott vagy teljesített átutalásokat), amelynek alapügylete eredetileg is forintban volt megállapítva.

A forintfizetésekről az első félévi adatokat július hó, a második félévi adatokat február hó végéig kell az MNB-nek bejelenteni.

3. Ha a külkereskedelmi tevékenységet folytató személy a külkereskedelmi szerződés alapján fennálló követelését forintban nem tudja behajtani, vagy ha követelését csak peres eljárás keretében tudja érvényesíteni, köteles követelését forintról konvertibilis devizára - az érvényes árfolyam alkalmazásával - átszámítani, továbbá devizában nyilvántartani és behajtani. A devizában nyilvántartott követelés bejelentésének a 6. § (1) bekezdésében meghatározott módon kell eleget tenni.

1. számú függelék a 47/1991. (III. 27.) Korm. rendelet 1. számú mellékletéhez[15]

2. számú függelék a 47/1991. (III. 27.) Korm. rendelethez[16]

Lábjegyzetek:

[1] Beiktatta a 167/1991. (XII. 26.) Korm. rendelet 1. §-a. Hatályos 1992.01.01.

[2] Hatályon kívül helyezte a 102/1992. (VI. 19.) Korm. rendelet 4. §-a. Hatálytalan 1992.07.01.

[3] Hatályon kívül helyezte a 167/1991. (XII. 26.) Korm. rendelet 3. § (1) bekezdése. Hatálytalan 1992.01.01.

[4] Hatályon kívül helyezte a 146/1991. (XI. 29.) Korm. rendelet 2. §-a. Hatálytalan 1991.12.02.

[5] Megsemmisítette a 19/1993. (III. 27.) AB határozat.

[6] Megsemmisítette a 19/1993. (III. 27.) AB határozat.

[7] Megsemmisítette a 19/1993. (III. 27.) AB határozat.

[8] Megsemmisítette a 19/1993. (III. 27.) AB határozat.

[9] Beiktatta a 102/1992. (VI. 19.) Korm. rendelet 2. §-a. Hatályos 1992.07.01.

[10] Szerkezetét módosította a 102/1992. (VI. 19.) Korm. rendelet 3. §-a. Hatályos 1992.07.01.

[11] Beiktatta a 102/1992. (VI. 19.) Korm. rendelet 3. §-a. Hatályos 1992.07.01.

[12] Beiktatta a 102/1992. (VI. 19.) Korm. rendelet 3. §-a. Hatályos 1992.07.01.

[13] Helyesbítette a Magyar Közlöny 1991/38. száma. Megjelent 1991.04.11.

[14] Beiktatta a 102/1992. (VI. 19.) Korm. rendelet melléklete. Hatályos 1992.07.01.

[15] Számozását módosította a 167/1991. (XII. 26.) Korm. rendelet 2. §-a. Hatályos 1992.01.01.

[16] Beiktatta a 167/1991. (XII. 26.) Korm. rendelet 2. §-a. Hatályos 1992.01.01.