58/1994. (IV. 16.) Korm. rendelet

a Magyar Köztársaság Művészeti Alapjának megszüntetéséről és a Magyar Alkotóművészeti Alapítvány létesítéséről szóló 117/1992. (VII. 29.) Korm. rendelet módosításáról

A Kormány a Polgári Törvénykönyvről (a továbbiakban: Ptk.) szóló 1959. évi IV. törvény módosításáról rendelkező 1993. évi XCII. törvény 40. §-ának (6) bekezdése alapján a következőket rendeli el:

1. §

A Magyar Köztársaság Művészeti Alapjának megszüntetéséről és a Magyar Alkotóművészeti Alapítvány létesítéséről szóló 117/1992. (VII. 29.) Korm. rendelet (a továbbiakban: R.) a következő 1/A. §-sal egészül ki:

"1/A. § A Kormány a Magyar Alkotóművészeti Alapítvány Alapító Okiratának - a Ptk. közalapítványokra vonatkozó szabályainak megfelelő - módosításával megállapítja és e rendelet mellékleteként kihirdeti a Magyar Alkotóművészeti Közalapítvány Alapító Okiratát."

2. §

(1) Az R. 2. §-a helyébe a következő rendelkezés lép:

"2. § Az Alapítvány - amely 1994. január 1-jétől Közalapítványnak minősül - jogutódja a Magyar Alkotóművészeti Közalapítvány."

(2) Az R. melléklete helyébe e rendelet melléklete lép.

3. §

E rendelet a kihirdetése napján lép hatályba.

Dr. Boross Péter s. k.,

miniszterelnök

Melléklet az 58/1994. (IV. 16.) Korm. rendelethez

ALAPÍTÓ OKIRAT

Jelen okirattal a Magyar Köztársaság Kormánya a 117/1992. (VII. 29.) Korm. rendelettel alapított - a Ptk. módosításáról rendelkező 1993. évi XCII. törvény 40. §-ának (6) bekezdése alapján 1994. január 1-jétől közalapítványnak minősülő - Magyar Alkotóművészeti Alapítvány 1992. július 29-én kelt Alapító Okirata helyébe a Ptk. 74/G. §-ának megfelelően az alábbiak lépnek:

A Magyar Alkotóművészeti Alapítvány a Ptk. 74/G. §-a szerinti jogi személyiséggel rendelkező, állami közfeladat folyamatos biztosítása céljából létrehozott

Közalapítvány.

A Közalapítvány létesítésekor az alapítót a következő indokok vezették: hosszú távra biztosítani kívánta az állam támogatását a magyar irodalom, képzőművészet, iparművészet, fotóművészet és zenei alkotóművészet, illetve művészek részérc, s ezúton is el kívánja ismerni, hogy a jelen Közalapítvány céljára rendelt vagyon jórészt a művészeti ágakat élethivatásszerűen művelő művészek négy évtizedes munkája révén gyarapodott.

1. A Közalapítvány neve

Magyar Alkotóművészeti Közalapítvány (a továbbiakban: Közalapítvány).

2. A Közalapítvány székhelye

Budapest V., Báthori u. 10.

3. A Közalapítvány célja

A Ptk. 74/G. §-a (2) bekezdésének megfelelően a Közalapítvány az állami közfeladat biztosításaként a következő célokra jött létre:

Támogatást nyújtani színvonalas alkotások létrehozásához a magyar irodalom, képzőművészet, iparművészet, ipari tervezőművészet, fotóművészet és zenei alkotóművészet területén, ideértve az ezen műfajokhoz kapcsolódó elméleti és kritikai alkotó tevékenységet is, segíteni az alkotások belföldi és nemzetközi megismertetését, terjesztését és értékesítését az alapító vagyon megőrzésével és lehetőség szerinti gyarapításával.

E célok elérése érdekében az irodalommal, képző-, ipar-, ipari tervezőművészettel, fotóművészettel és zenei alkotóművészettel foglalkozó, a Magyar Köztársaság Művészeti Alapjával 1992. október 1-jéig tagsági viszonyban álló tagjai, valamint a Magyar Alkotóművészek Országos Egyesülete (a továbbiakban: Egyesület) alapszabálya szerint belépő új tagokat tömörítő egyesület mindenkori tagjai részére biztosítani törekszik alkotó munkájuk és szociális biztonságuk anyagi feltételeit, így különösen:

3.1. A szociális biztonság érdekében biztosítási jellegű rendszeres és rendkívüli támogatások nyújtása.

3.2. A művészeti alkotómunka jobb körülményeinek elősegítése érdekében alkotóházak működtetése, szükség cselén újak létrehozása, kollektív műtermek üzemeltetése, műtermek és műteremlakások építéséhez támogatás nyújtása.

3.3. A létrejött műalkotások megismertetése érdekében kiállítási, értékesítési lehetőségek megteremtése, művészeti kezdeményezések támogatása, fiatal művészek szervezett segítése.

3.4. A művészeti alkotómunka lehetővé tétele érdekében kölcsönök (alkotói előlegek) folyósítása, ösztöndíjak, jutalmak, művészeti pályázatok, díjak kitűzése, egyéb pénzbeli juttatások nyújtása.

3.5. A szakmai érdekvédelemhez, a jogi képviselethez, a rendszeres tájékoztatáshoz és az egyéb kapcsolódó szolgáltatásokhoz szükséges anyagi fedezet megteremtése.

4. A Közalapítvány vagyona

4.1. A Magyar Alkotóművészeti Alapítványnak átadott - a mellékletben felsorolt - teljes vagyon.

4.2. A Közalapítvány törzsvagyona - melynek felsorolását az Alapító Okirat melléklete tartalmazza - nem idegeníthető el.

4.3. A Közalapítványhoz bárki csatlakozhat. A csatlakozás elfogadásáról a kuratórium dönt.

5. A Közalapítvány gazdálkodása

5.1. A vagyon felhasználásáról a Kuratórium - a jelen Alapító Okirat 3. számú mellékletét képező vagyonkezelési és befektetési szabályzatnak megfelelően - dönt a tanácsadó testület és az Egyesület (Elnökség) véleményének meghallgatásával.

5.2. Az alapító a Kuratóriumot felhatalmazza, hogy a Közalapítvány vagyonával - a vagyonhasznosítási és átalakítási program, valamint a vagyonkezelési és befektetési szabályzat keretei között - vállalkozzék, az abból származó jövedelem a Közalapítvány céljainak megvalósítását szolgálja. A Közalapítvány átmenetileg szabad készpénzvagyona csak állampapírba helyezhető el.

5.3. Szükség esetén (pl. társadalombiztosítási, szociális kiadások fedezésére), a Kuratórium - a vagyonkezelési és befektetési szabályzatnak megfelelő - döntése szerint a vagyon egy része is felhasználható alapítványi célokra.

5.4. A Kuratórium a Közalapítvány vagyoni helyzete és bevételei ismeretében évente dönt a Közalapítvány céljai között felsorolt feladatok végrehajtásához felhasználható pénzeszközök mértékéről, felosztásuk módjáról, mely a 3. pontban felsorolt fontossági sorrend figyelembevételével történik.

A döntések végrehajtásáról az Igazgatóság gondoskodik.

6. A Közalapítvány kezelő szervezete, képviselete

6.1. A Közalapítvány vagyonának kezelője és legfőbb döntést hozó szerve a 21 tagú Kuratórium.

6.2. A 21 tagú Kuratórium 19 tagját az Egyesület választmányának választása szerint bízza meg az alapító oly módon, hogy az egyes művészeti ágak arányos képviselete biztosítva legyen (képző-, ipar- és fotóművészeti terület: 13 tag, irodalmi terület: 4 tag, zenei terület: 2 tag), további 2 tagot pedig saját képviselőjeként bíz meg.

A Kuratórium tagjait az alapító írásban kéri fel.

6.3. A Kuratórium tagjainak megbízatása 3 évre szól, a tagok ismételten megbízhatók.

6.4. A Kuratórium saját tagjai közül elnököt és alelnöküket választ.

6.5. A Közalapítványt a Kuratórium elnöke, alelnökei és az Igazgatóság igazgatója képviseli.

6.6. A Kuratórium tagjai költségtérítésre jogosultak.

6.7. A Közalapítvány működtetésére a Kuratórium Igazgatóságot hoz létre, meghatározza annak szervezetét, működését és ellenőrzi tevékenységét.

Az Igazgatóságot a Kuratórium által kinevezett igazgató vezeti, és gyakorolja az Igazgatóság alkalmazottai felett a munkáltatói jogokat.

6.8. A Kuratórium döntései előkészítésére - pályázat útján - gazdasági tanácsadókat (tanácsadó testület) kér fel. A tanácsadó testület működésének kereteit a Közalapítvány szervezeti és működési szabályzata tartalmazza.

7. A Kuratórium határozatképes, ha tagjainak fele jelen van. A Kuratórium határozatait a tagok szavazatainak egyszerű többségével hozza. Minősített, a Kuratórium tagjainak legalább 3/4-es szótöbbséggel hozott határozata szükséges:

7.1. Az alapítói vagyon évente összesen több mint 20%-os csökkentéséhez

7.2. Vállalkozások létrehozásához, megszüntetéséhez, működő vállalkozásokban részesedés megszerzéséhez, vagy annak értékesítéséhez.

7.3. Az Alapító Okirat módosításának kezdeményezéséhez.

7.4. A Közalapítvány megszüntetése, más alapítvánnyal való egyesítése kezdeményezéséhez.

7.5. A Közalapítvány szervezeti és működési szabályzatának megállapításához, valamint éves működési, pénzügyi tervének elfogadásához.

8. A Közalapítvány gazdálkodásának, működésének, szervezetének és képviseletének, a Kuratórium egyéb döntéseinek részletes szabályait a Közalapítvány Szervezeti és Működési Szabályzata határozza meg.

9. Felügyelő bizottság

9.1. A Közalapítvány kezelő szervezetének ellenőrzésére az alapító 3 tagú felügyelő bizottságot hoz létre amelynek tagjait a Magyar Alkotóművészek Országos Egyesülete, a pénzügyminiszter és a művelődési és közoktatási miniszter javaslatára kéri fel.

9.2. A felügyelő bizottság tagjait az alapító 3 évre kéri fel, a tagok ismételten is megbízhatók.

9.3. A felügyelő bizottság a Közalapítvány működéséről készült éves könyvvizsgálói jelentésre támaszkodva vizsgálja a Közalapítvány működését.

A Kuratórium elé terjesztett - a Közalapítvány szervezeti és működési szabályzatában meghatározott - fontosabb jelentéseket, előterjesztéseket a felügyelő bizottságnak véleményezésre meg kell küldeni.

Célvizsgálatot akkor folytat, ha a Közalapítvány céljait veszélyeztetve látja.

Vizsgálatainál külső szakértőket is igénybe vehet.

9.4. A felügyelő bizottság tagjai tanácskozási joggal részt vehetnek a Kuratórium ülésein.

9.5. A felügyelő bizottság tapasztalatairól szükség szerint, de évente legalább egyszer beszámol az alapítónak.

9.6. A felügyelő bizottság ügyrendjét maga állapítja meg, és az alapító hagyja jóvá.

9.7. A felügyelő bizottság tagjai költségtérítésre jogosultak.

10. Záró rendelkezések

10.1. A Közalapítvány céljainak elérése érdekében együttműködik az irodalom, a képző-, ipar- és fotóművészet, valamint zeneművészet területén már működő, vagy a jövőben létrejövő állami, társadalmi szervezetekkel és alapítványokkal.

10.2. A Közalapítvány működéséről - különös tekintettel a Kuratórium és szervei által eszközölt befektetésekről - a szakmai nyilvánosságot rendszeresen, de legalább 3 havonta tájékoztatni kell.

10.3. A Közalapítvány a 157/1992. (XII. 4.) Korm. rendelet szerint számol be az alapítónak. A Közalapítvány részére nyújtott céltámogatás beszámolási rendjére a 115/1992. (VII. 23.) Korm. rendeletben foglalt szabályok az irányadóak. A Közalapítvány gazdálkodásának legfontosabb adatait nyilvánosságra kell hozni.

10.4. A Közalapítvány - a Ptk.-ban meghatározott okok miatt történő - megszűnése esetén az alapítványi vagyont a magyar írók, képző-, ipar- és fotóművészek, valamint zenei alkotóművészek művészi és szociális támogatására kell fordítani.

1. számú melléklet az Alapító Okirathoz

A Magyar Alkotóművészeti Közalapítvány vagyona

(Nyilvántartás szerinti bruttó érték)

A Magyar Alkotóművészeti Közalapítvány törzsvagyona

(Elidegenítési tilalom alá rendelt, tovább működtetendő ingatlanok)

2. számú melléklet az Alapító Okirathoz

A Magyar Alkotóművészeti Közalapítvány Kuratóriumának névsora

A Magyar Alkotóművészek Országos Egyesület választmánya által választott tagok:

Wolf Péter zeneszerző

Békési Róbert tervezőgrafikus

Paizs László festőművész

Bálint István képgrafikus

Bertha Bulcsú író

Bodnár György író

Bojár Iván művészettörténész

Fekete Tamás szobrászművész

Kisszebeni Marcell belsőépítész

Kovács Tamás fotóművész

Mittelholcz Mihály iparművész

Módos Péter író

Nagy Alexandra ipari formatervező

Németh Gábor restaurátor

Ördögh Szilveszter író

Papp László ötvösművész

Simonffy Márta textilművész

Strém Kálmán zeneszociológus

Tenk László festőművész

Az alapító képviselője:

Dr. Taxner Ernő MKM helyettes államtitkár

Dr. Varga Győző, MKM Jogi és Igazgatási Főosztály vezetője

A Magyar Alkotóművészeti Közalapítvány felügyelő bizottságának tagjai:

Marinov Gusztáv belsőépítész, a MAOE javaslatára

Dr. Sebes József főosztályvezető-helyettes, az MKM javaslatára

Dr. Ágoston Gabriella főosztályvezető-helyetles, a PM javaslatára

3. számú melléklet az Alapító Okirathoz

A Magyar Alkotóművészeti Közalapítvány vagyonkezelési és befektetési szabályzata

A Magyar Köztársaság Kormánya a 117/1992. (VII. 29.) Korm. rendeletben a Magyar Alkotóművészeti Alapítványnak (a továbbiakban: Alapítvány) induló vagyonként átadta a Magyar Köztársaság Művelődési Alapjának teljes vagyonát.

Jelen szabályzat az Alapítvány tulajdonába került, és a működtetés során változó vagyon megőrzésének, működtetésének, gyarapításának kereteit szabályozza.

1. A szabályzat hatálya

A szabályzat hatálya az Alapítvány tulajdonában lévő vagyonra (immateriális javak, tárgyi eszközök, befektetett eszközök, valamint forgóeszközök - kötelezettségekkel csökkentett - részére) terjed ki.

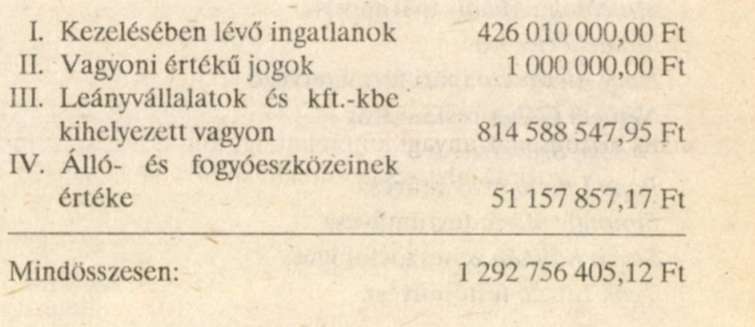

2. Az alapítványi vagyon volumene, összetétele

Az Alapítvány vagyona a 117/1992. (VII. 29.) Korm. rendelet által átadott induló vagyon, valamint a működés eredményeként az Alapítvány tulajdonába került vagyon.

Az Alapítvány induló vagyona: 1 292 756 405,12 Ft.

Szerkezete:

33% tárgyi eszközök (ingatlanok),

63% befektetett pénzügyi eszközök (részesedések, értékpapírok),

4% immateriális javak (vagyoni értékű jogok, szellemi termékek).

3. Az Alapítvány vagyonának tagozódása

A vagyon alapvető rendeltetése az alapítványi célok tartós, folyamatos és hatékony szolgálata. Ennek érdekében az alapítványi vagyonon belül el kell különíteni a törzsvagyont, a vállalkozási célú vagyont, s ez utóbbin belül a gazdálkodás biztonságát szolgáló tartalékvagyont.

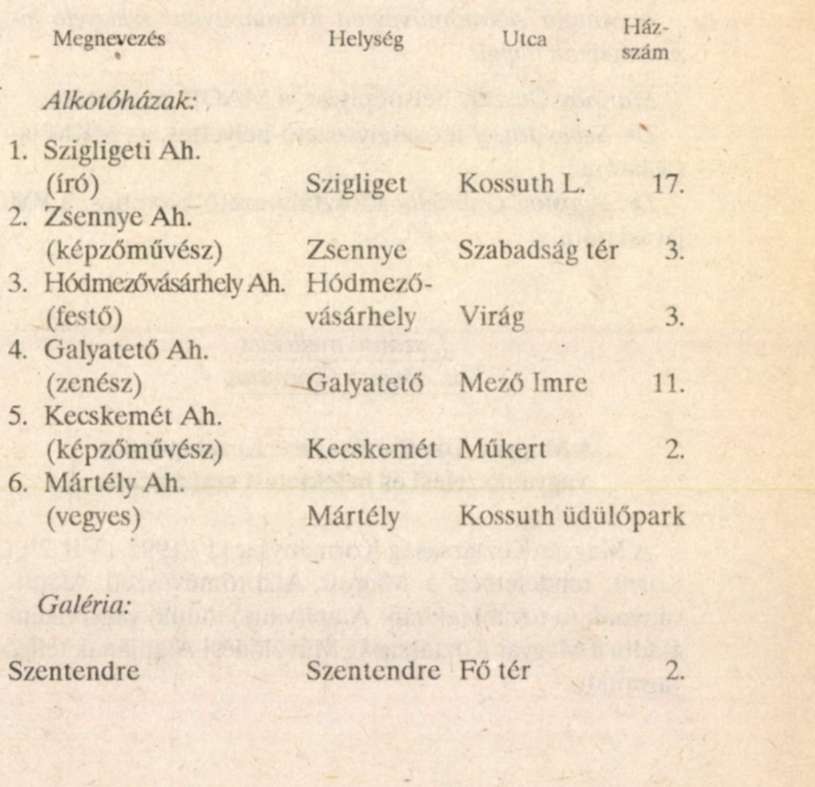

Törzsvagyon: az Alapítvány egészének érdekeit szolgáló, folyamatos működést biztosító, tartós elidegenítési tilalom alatt álló vagyoni kör, melyet az Alapító Okirat melléklete tételesen rögzít.

Vállalkozási célú vagyon: az Alapítvány törzsvagyon és tartalékvagyon nélkül számolt szabad rendelkezésű vagyona, amellyel az Alapítvány - az ide tartozó vagyon értékéig - piaci típusú vállalkozásokban vehet részt.

Tartalékvagyon: az induló vállalkozói vagyon értékének min. 20 százalékát kitevő, korlátozott forgalomképességű vagyoni kör, melynek konkrét tartalmát, illetve megterhelési feltételeit (az ide sorolt ingatlanok listáját) az Alapítvány Kuratóriuma jogosult kijelölni.

Vagyonértékű jogok: az Alapítvány jogszerű használatában lévő helyiségek bérleti, használati joga és egyéb jogosultságok. A VHÁP 5. mellékletében felsorolt vagyonértékű jogok értékesítését az Alapítvány nem kezdeményezheti.

4. Az alapítványi vagyon működtetésének célja

Az alapítványi vagyon kezelésének célja az alapítványi vagyonnal olyan gazdálkodás, amely az alapítói vagyon megőrzése, lehetőség szerinti gyarapítása mellett anyagi fedezetet biztosít az alapítványi célok elérésére.

Képes legyen biztosítani az Egyesület mindenkori tagjai részére alkotó munkájuk és szociális biztonságuk anyagi feltételeit, így különösen:

a) A művészeti alkotómunka lehetővé tétele érdekében kölcsönök (alkotói előlegek) folyósítását, ösztöndíjak, jutalmak, művészeti pályázatok, díjak kitűzéséi, egyéb pénzbeli juttatások nyújtását.

b) A művészeti alkotómunka jobb körülményeinek elősegítése érdekében alkotóházak működtetését, szükség esetén újak létrehozását, kollektív műtermek üzemeltetését, műtermek és műteremlakások építéséhez támogatás nyújtását.

c) A létrejött műalkotások megismertetése érdekében kiállítási, értékesítési lehetőségek megteremtését, művészeti kezdeményezések támogatását, fiatal művészek szervezett segítését.

d) A szociális biztonság érdekében biztosítási jellegű rendszeres és rendkívüli támogatások nyújtását.

e) A szakmai érdekvédelemhez, jogi képviselethez, a rendszeres tájékoztatáshoz és egyéb kapcsolódó szolgáltatásokhoz szükséges anyagi fedezet megteremtését.

5. A vagyon feletti döntési jogkörök

Az Alapítványt - a vonatkozó jogszabályok és e szabályzat keretei között - megilletik mindazok a jogok és terhelik mindazon kötelezettségek, amelyek a tulajdonost megilletik, illetve terhelik.

Az alapítványi vagyon felhasználásáról az Alapítvány Kuratóriuma dönt a gazdasági tanácsadó testület és a Magyar Alkotóművészek Országos Egyesületének (a továbbiakban: Egyesület) (Elnökség) meghallgatásával.

A Magyar Köztársaság Kormánya mint alapító (a továbbiakban: Alapító) az Alapítvány Kuratóriumát felhatalmazta, hogy az Alapítvány vagyonával vállalkozzék, az abból származó jövedelem az Alapítvány céljainak megvalósítását szolgálja.

Szükség esetén a Kuratórium döntése alapján a vagyon egy része is felhasználható az alapítványi célokra.

Az Alapítvány gazdálkodása a térítésmentes vagyonátruházás lehetőségét kizárja, kivéve a nyugdíjpénztár céljára történő vagyonátadást.

Az Alapítvány tulajdonosi jogosítványait nem ruházhatja át.

A Kuratórium dönt az Alapítvány vagyonának szerkezeti összetételéről, és meghatározza a befektetési stratégia irányát.

A Kuratórium által kitűzött stratégiai célok érdekében végrehajtandó feladatokat az Alapítvány Igazgatósága dolgozza ki és hajtja végre. E feladatok végrehajtásáról az Igazgatóság folyamatosan, de legalább negyedévenként beszámol.

A Kuratórium az Alapítvány vagyoni helyzete és bevételei ismeretében évente dönt az Alapítvány céljai között felsorolt feladatok végrehajtásához felhasználható pénzeszközök mértékéről, felosztásuk módjáról.

6. Az alapítványi befektetések biztonsági szabályai

Általános szabályok

Az Alapítvány a szolgáltatásokra és a hozzá kapcsolódó szervezetek működtetésére időlegesen fel nem használt eszközeit (a továbbiakban: szabad alapítványi eszköz) kizárólag a jelen szabályzat mellékletében meghatározott befektetési formákba (a továbbiakban: befektetési formák) fektetheti be, illetve ilyen befektetési formákban tarthatja.

Az Alapítvány csak saját eszközeit fektetheti be.

Az Alapítvány csak olyan vállalkozásban vehet részt, amelyben felelőssége nem haladja meg a vagyoni hozzájárulásának mértékét.

Az alapítványi befektetéseknek összhangban kell lenniük az Alapítvány rövid és hosszú távú kötelezettségeivel, fenntartva a folyamatos fizetőképességét.

Az Alapítvány vállalkozása a kötelező feladatok ellátását nem veszélyeztetheti.

A befektetéseket úgy kell megválasztani, hogy az egyes befektetések hozama a lehető legkisebb mértékben függjön más befektetések hozamától.

Az Alapítványnak el kell kerülnie, hogy befektetési üzletmenetében akár a befektetési formák, akár a befektetési közvetítők tekintetében egyoldalú kockázati függőség alakuljon ki.

Befektetéseinél ügyelnie kell arra, hogy befektetési portfoliója ágazat, területi elhelyezkedés, befektetett összeg és a megszerzett részesedés nagysága tekintetében arányos legyen.

Az Alapítvány tartózkodik a nemzetközi gyakorlatban nagykockázatúnak ítélt befektetési formáktól, így különösen a csúcstechnológiához, az induló vállalkozásokhoz, a nagyfokú ingatlan befektetésekhez kapcsolódó befektetésektől.

Az Alapítvány befektetési céllal csak működő gazdasági társaságokban vásárolhat részesedést. A megvásárolni kívánt érdekeltség tulajdonosa, vezető állású dolgozója, vezető tisztségviselője, felügyelő bizottsági tagja, könyvvizsgálója nem lehet az Alapítvány alkalmazottja vagy tisztségviselője, valamint felügyelő bizottsági tagja és könyvvizsgálója, illetve ezek hozzátartozója.

Az Alapítvány rendelkezésére bocsátott állami támogatások - kivéve, ha az adományozó másként nem rendelkezik - csak állam által garantált értékpapírokban helyezhetők el.

Az Alapítvány a rendelkezésére álló szabad eszközeivel a jelen szabályzatban meghatározott keretek között szabadon vállalkozhat.

Bármely alapítványi vagyonelem értékesítésére, vállalkozásba vitelére kizárólag úgy kerülhet sor, ha azt megelőzi az adott vagyonelem szakértővel történő értékbecslése.

A vállalkozásba fektetett vagyonnal a rendelkezésére álló információk alapján a legnagyobb jövedelmet, vagyongyarapodást biztosító módon kell gazdálkodni.

Az Alapítvány az adott pénzügyi év időtartama alatt legfeljebb a szabad alapítványi eszközök 45%-os mértékéig adhatnak ugyanazon befektetői szervezet számára értékpapír-bizományosi, értékpapír-kezelési és értékpapír-kereskedelmi megbízást.

7. Az egyes kockázati osztályok közötti arányokra vonatkozó szabályok

Az Alapítvány szabad pénzeszközeiből végrehajtott befektetések esetén az egyes kockázati osztályok között az alábbi megoszlást kell betartani:

a) az Alapítvány köteles szabad pénzeszközeinek legalább 10%-át az I. kockázati osztályba besorolt eszközökben tartani,

b) a II. kockázati osztályba befektetett eszközök aránya legalább 20% kell legyen,

c) a III. kockázati osztályba befektetett eszközök aránya legfeljebb 40% lehet,

d) a IV. kockázati osztályba befektetett eszközök aránya legfeljebb 50% lehet.

Az egyes kockázati osztályokba sorolt befektetési formákon belül az azonos alapítványi befektetések mértéke - állampapírok kivételével - nem haladhatja meg

a) az I., valamint a II. kockázati osztály esetén az összes szabad alapítványi eszköz 45-45%-át,

b) a III. kockázati osztály esetében az összes szabad alapítványi eszköz 20%-át,

c) a IV. kockázati osztály esetében az összes szabad alapítványi eszköz 15%-át.

Az Alapítvány befektetései között ugyanazon kibocsátó különböző értékpapírjainak együttes részaránya - az állampapírok kivételével -, illetve az ugyanazon pénzintézetnél elhelyezett belétek aránya nem haladhatja meg az összes alapítványi eszköz 20%-át.

Az alapítványi befektetések e pontban megjelölt szabályozási mértékeit a számviteli szabályok alkalmazásával a befektetett eszközök könyv szerinti értéke alapján kell megállapítani.

8. Az alapítványi befektetések nyilvántartása és ellenőrzése

Az Alapítvány köteles szabad alapítványi eszközeit a mellékletben meghatározott kockázati osztályokba sorolni és nyilvántartani.

Az Alapítványnak negyedévente ki kell mutatnia és ellenőriznie kell, hogy a befektetési és likviditási keretszabályoknak megfelel.

Az ellenőrzési időszakok között az alapítványi befektetések tényleges arányai a II., III., IV. kockázati osztályok esetében és legfeljebb 5%-os mértékig térhetnek el az előírt mértékektől.

Amennyiben a szabad alapítványi eszközök befektetésének arányai a támogató adománya, vagy az induló vagyon összetétele miatt eltérnek a 7. pontban meghatározott mértékektől az eltérésről a Kuratóriumot tájékoztatni kell.

A Kuratórium az eltérés mértékének és az eltérést előidéző eszköz befektetési formájának figyelembevételével dönt a keretszabálynak megfelelő állapot kialakításáról.

A befektetési üzletmenet eredményességét a Kuratóriumnak az ellenőrzési ütemterv alapján, folyamatosan kell ellenőriznie, és a vizsgálat eredményétől függően határoznia kell a portfolió összetételében végrehajtandó stratégiai irány változtatásának szükségességéről.

9. A vagyonkezelés alaptípusai

Az Alapítványi tulajdon tagozódása alapján az alapítványi vagyonkezelésben két alaptípust különíthetünk el:

a) A törzsvagyonnak, azaz az elidegenítési tilalom alá helyezett vagyonelemeknek, tárgyaknak a Magyar Alkotóművészek Országos Egyesülete és az Alapítvány céljainak megfelelő gazdaságos üzemeltetési és hasznosítási feladatainak ellátását, fenntartását, az értéknövelésüket szolgáló munkálatok irányítását végző vagyonkezelés, amely biztosítja a művészek céljára non-profit elven működő, rendelkezésre álló ingatlanok folyamatos készenlétét, fogadóképességét.

Ezt a típusú vagyonkezelést végző szervezet a kezelésébe adott vagyont nem értékesítheti.

b) A forgalomképes alapítványi vagyon kezelése.

Az Alapítvány tulajdonában lévő forgalomképes vagyon olyan kezelését jelenti, melynek során Kuratórium döntései alapján az alapítványi vagyonelemeket - az alapítványi célkitűzések megvalósításához szükséges források folyamatos biztosíthatósága mellett és érdekében - a vagyonkezelő célszerűen konvertálhatja, és a jelen szabályzatban foglalt előírások betartásával mindenkor a legkedvezőbb módon és eszközökkel hasznosítja.

10. A vagyonkezelő szervezet

A) A Kuratórium mint vagyonkezelő

Az alapítványi vagyon központi kezelője ós a tulajdonosi jogok kizárólagos birtokosa az Alapítvány kuratóriuma.

A Kuratórium rendelkezik az átvett alapítványi vagyon e szabályzatban meghatározott elvek és befektetési szabályok szerinti hasznosításáról és újrabefektetéséről.

Ezen belül

a) meghatározza az Alapítvány befektetéseinek összetételét, lejáratát, nagyságrendjét, valamint kockázati osztályok szerinti megosztását,

b) az Alapítvány Igazgatóságának közreműködésével szervezi és bonyolítja az Alapítvány befektetési ügyleteit,

c) az Igazgatóságon keresztül vezeti a vagyonkezelésbe átadott szabad alapítványi eszközök nyilvántartását,

d) az Igazgatóságon keresztül folyamatosan ellenőrzi a tulajdonában lévő vagyon összetételét, a működtetéssel kapcsolatos feladatok végrehajtását,

e) az Igazgatóság és az esetleg igénybe vett tanácsadó szakmai segítségével végzi a befektetési stratégiák értékelését az értékesítések ellenőrzését.

f) A Kuratórium saját döntése alapján a vagyonkezeléshez kapcsolódó műveletek végrehajtásával megbízandó partnereket keretmegállapodások, valamint az alapítványi vagyon 5%-át meghaladó egyedi megbízások esetén nyílt vagy zártkörű pályázat útján, az alapítványi vagyon 5%-át el nem érő egyedi megbízások esetében a megbízott személyét a tőle várható gondossággal közvetlenül választja ki.

B) Kizárólagosan Alapítványi tulajdonban lévő vagyonkezelő szervezet

Az Alapítvány a vagyonkezelői feladatok ellátására egyszemélyes gazdasági társaságokat hozhat létre azzal a megkötéssel, hogy a tulajdonosi jogokat ezen társaságokra sem ruházhatja át. A közhasznú társasággá történő átalakulás lehetőségét a Kuratórium megvizsgálja.

A vagyonkezelő gazdasági társaságok alapítására és működésére a gazdasági társaságokról szóló 1988. évi VI. törvény szabályait kell alkalmazni.

A létrehozott vagyonkezelő szervezetek felügyeletét a Kuratórium látja el.

A vagyonkezelő gazdasági társaság a kezelésébe adott vagyont a mérlegében nem mutathatja ki.

Az alapítványi vagyon kezelésével szerződéssel megbízott, az Alapítvány kizárólagos tulajdonában lévő vagyonkezelő szervezetnek jogában áll az alapítványi vagyonkezelésen kívüli vagyonkezelői megbízásokat elfogadni azzal a megkötéssel, hogy az alapítványi megbízások prioritását biztosítania kell.

Az alapítványi vagyon kezelője nem köthet olyan szerződést, mely szerződés az alapítványi célokkal és megbízással ellenérdekeltséget keletkeztet.

Az Alapítvány kizárólagos tulajdonában lévő vagyonkezelési feladattal megbízott vagyonkezelők feladataik ellátásához különösen jogosítványi hiányosságok kiküszöbölésére a 10./A/e) pontjában foglaltakat betartva gazdaságossági elven vagy pályázat útján igénybe vehetik harmadik személyek közreműködését azzal a megkötéssel, hogy ehhez ki kell kérni a Kuratórium jóváhagyását.

Az így kiválasztott társaság részére kezelésre átadandó vagyonelemek körét és mértékét jóváhagyásra a Kuratórium elé kell terjeszteni.

C) Megbízott független vagyonkezelők

Az alapítványi vagyon szerkezeti átalakítása, hatékonyabb működtetése érdekében a Kuratórium igénybe veheti külső, nem az érdekeltségi körébe tartozó vagyonkezelők szolgáltatásait.

A megbízott vagyonkezelők az Alapítvány nevében és javára eljárnak, de tulajdonosi jogosítványait nem gyakorolják.

11. A szerződésben meg kell határozni

A Kuratórium és a vagyonkezelő között kötendő szerződésben a megbízási szerződések általános elemei mellett meg kell határoznia a

a vagyonkezelési feladat tárgyát, a vagyonkezelés tárgyának értékét, a vagyonkezelési feladat jellegét, a feladat teljesítéséhez kapcsolódó időbeli ütemezést, határidőket, a feladathoz kapcsolódó jogokat és kötelezettségeket, a vagyonkezelő díjazásának módját, mértékét, a jelen szabályzatban vagyonkezelővel szemben támasztott garanciális követelmények formáját, az esetleges hozzáférés módját.

A fentiek mellett a vagyonkezelő kötelezettségeit a polgári jog általános szabályai szerint köteles teljesíteni.

Az Alapítvány tulajdonosi jogosítványait nem ruházhatja át.

12. Az alapítványi vagyonkezelőkkel szemben támasztott követelmények

A megbízott alapítványi vagyonkezelő lehet minden, a Magyar Köztársaságban bejegyzett korlátolt felelősségű társaság vagy névre szóló részvényekkel rendelkező részvénytársaság, amely

a) rendelkezik az adott vagyonkezelői feladat végzéséhez szükséges jogosítványokkal;

b) rendelkezik az adott feladat ellátásához szükséges személyi, tárgyi feltételekkel;

c) a működtetési feladatokkal rábízott vagyon könyv szerinti értékének legalább 30%-ára megfelelő vagyoni biztosítékkal, illetve azzal egyenértékű felelősségbiztosítással vagy banki garanciával rendelkezik.

A 11. pont c) alpontjában foglaltak alól kivételt képeznek az Alapítvány kizárólagos tulajdonában lévő gazdasági társaságok.

Az Alapítvány megbízott független vagyonkezelője nem lehet

az a gazdasági társaság,

a) amelynek tulajdonosa, vezető állású dolgozója, vezető tisztségviselője az Alapítvány alkalmazottja, tisztségviselője vagy ezek közvetlen hozzátartozója;

b) amely ellen csőd- vagy felszámolási eljárás van folyamatban, illetve, amellyel szemben a szerződéskötést megelőző 2 évben csődeljárást folytattak le.

13. A vagyonkezelés eredményeinek értékelése és a kezelés érdekeltségi és díjazási rendszerének kialakítása

A vagyonkezelési feladatokat az Alapítvány üzleti alapon kívánja végezni, amely azt jelenti, hogy a vagyonkezelőt intenzíven érdekeltté kívánja tenni a vagyonkezelési szerződésben rögzített céljainak elérésében.

Az érdekeltségi rendszert a vagyonkezelés típusától függően kell kialakítani.

a) A törzsvagyon kezelésével megbízott vagyonkezelő(k) - tekintettel arra, hogy az általuk kezelt vagyon nem profitorientált, hanem a meghatározott feladatok közvetlen ellátását szolgálja - érdekeltsége két összetevőből kell hogy álljon.

Egy előre meghatározott fix költségtérítés, valamint az általa megtermelt eredményből való részesedésre.

Ebben az esetben a Kuratóriumnak a vagyonkezelési szerződésben pontosan meg kell határoznia a feladatokat, gondoskodnia kell az ellenőrzésről, a beszámoltatásról.

Ha a szerződésben az Alapítvány és a vagyonkezelő szervezet hozadék fizetésben egyeznek meg, akkor annak feltételeit a megbízás teljes időtartamára előre rögzíteni kell.

b) A forgalomképes alapítványi vagyon kezelése esetén a vagyonkezelő érdekeltsége az egyes feladatokhoz kapcsolódóan meghatározott sikerdíj formájában valósítható meg.

Ebben az esetben a szerződésben meghatározott limit feletti bevétel képezi a mozgó sikerdíj alapját.

14. Záró rendelkezés

Jelen szabályzat a Magyar Alkotóművészeti Közalapítvány Alapító Okiratának mellékletét képezi.

Jelen szabályzat a Magyar Alkotóművészeti Alapítvány vagyonhasznosítási és átalakulási programjának elfogadása napján lép hatályba.

Melléklet a Magyar Alkotóművészeti Alapítvány befektetési és vagyonkezelési szabályzatához

Az alapítvány szabad pénzeszközeinek kockázati osztályai és befektetési formái

1. Az 1. kockázati osztályba tartozó eszköznek minősül:

a) a legfeljebb 1 éves lejáratú állampapír;

b) a legfeljebb 1 éves lekötésű pénzintézeti betét;

c) az alapítványi pénzforgalmi számla szabad pénzeszközei;

d) a házipénztár szabad pénzeszközei.

2. A II. kockázati osztályba tartozó eszköznek minősül:

a) a központi költségvetés, valamint a jegybank által kibocsátott, 1 évnél hosszabb lejáratú értékpapír a kárpótlási jegyek kivételével;

b) a jelzáloghitelezésre feljogosított pénzintézet által kibocsátott záloglevél;

c) a nemzetközi pénzintézeti szervezetek által Magyarországon kibocsátott, illetve forgalomba hozott, 1 évnél hosszabb lejáratú kötvény;

d) a magyar állami vagy külföldi kormánygaranciával fedezett, 1 évnél hosszabb lejáratú értékpapír.

3. A III. kockázati osztályba tartozó eszköznek minősül:

a) a tőzsdén jegyzett részvény, kötvény, befektetési jegy;

b) a jelzáloggal vagy pénzintézeti garanciával fedezett, 1 évnél hosszabb lejáratú kötvény;

c) a kihelyezett kiegészítő vállalkozás üzletrésze.

4. A IV. kockázati osztályba tartozó eszköznek minősül:

a) a tőzsdén forgalmazott részvény, kötvény, befektetési jegy, kárpótlási jegy;

b) a pénzintézet által kibocsátott értékpapír jellegű okirat;

c) az önkormányzat vagy részvénytársaság által nyilvánosan forgalomba hozott értékpapírok;

d) a III. kockázati osztályba be nem sorolt vállalkozásbeli tagság, illetve üzletrész;

e) a tagi kölcsön;

f) a terheletlen ingatlan vagy egyéb földtulajdon;

g) a művészeti alkotás.

5. Amennyiben az Alapítvány az induló vagyon részeként vagy támogató adományként az I-IV. kockázati osztályba nem tartozó szabad alapítványi eszköznek minősített befektetéssel rendelkezik, azt kockázati osztályba be nem sorolt szabad pénztári eszközként kell kimutatni.

6. Az Alapítvány köteles a kockázati osztályba be nem sorolt szabad alapítványi eszközeit a tulajdonba kerülést követő 1 éven belül a kockázati osztályokba sorolt befektetési formák valamelyikébe átalakítani.