1994. évi LXXXIII. törvény

a társasági adóról szóló 1991. évi LXXXVI. törvény módosításáról[1]

1. § (1) A társasági adóról szóló, többször módosított 1991. évi LXXXVI. törvény (a továbbiakban: törvény) 2. § (1) bekezdésének d) pontja, valamint (3) és (4) bekezdése helyébe a következő rendelkezés lép:

[2. § (1) E törvény alkalmazásában adóalany a belföldi székhelyű]

"d) ügyvédi iroda, a magánszemélyek jogi személyiséggel rendelkező munkaközössége és az erdőbirtokossági társulat,

(3) A belföldön telephellyel nem rendelkező külföldi székhelyű jogi személy, jogi személyiséggel nem rendelkező társas cég, személyi egyesülés, egyéb szervezet (a továbbiakban: külföldi szervezet) a belföldi személytől a vállalkozási levékenységéért kapott ellenértéket alapul véve a 6. számú melléklet D. fejezetében foglaltak szerint megállapított jövedelem után a 9. § (1) bekezdésének a) pontjában meghatározott mértékű adót köteles fizetni, ha a jövedelemszerzés helye a Magyar Köztársaság. E szervezetekre - a 15. § (4) bekezdése és a 17. § kivételével - e törvény más rendelkezései nem terjednek ki.

(4) Nem terjed ki a törvény hatálya a Magyar Nemzeti Bankra, a költségvetési szervre, az Igazságügyi Minisztérium felügyelete alá tartozó büntetés-végrehajtási vállalatra és annak a fogvatartottak foglalkoztatását végző jogutódjára, a Tartalék Gazdálkodási Közhasznú Társaságra, valamint a felszámolási eljárás alatt állókra, a felszámolás kezdő napjától."

(2) A törvény 2. §-a a következő (5) bekezdéssel egészül ki:

"(5) A (3) bekezdésben foglaltak szerint kell eljárni akkor is, ha a külföldi vállalkozó a belföldi személytől, vállalkozási tevékenységért telephelynek be nem tudható ellenértéket kap, és e jövedelemszerzés helye a Magyar Köztársaság."

2. § A törvény 3. §-ának 14., 18., 20. c) és e) pontja helyébe a következő rendelkezés lép:

(3. § E törvény alkalmazásában)

"14. reprezentációs költség: az üzleti vendéglátás keretében biztosított étel és ital, valamint az ezen felül nyújtott természetbeni ellátás (szállás, utazás), az üzleti ajándékozás, az állami ünnepekhez, évfordulókhoz és társadalmi eseményekhez, (például: nőnap, gyermeknap, nyugdíjas dolgozó búcsúztatása) kapcsolódó munkahelyi megemlékezésen, taggyűlésen, közgyűlésen felmerült költségek általános forgalmi adó és személyi jövedelemadó nélkül;

18. közhasznú tevékenység bevétele: a 9. számú mellékletben meghatározott tevékenységből származó bevételnek az a része, amely a közhasznú társaságnak a társadalmi közös szükséglet kielégítéséért felelős szervvel - a helyi önkormányzattal, a társadalombiztosítási önkormányzattal vagy a minisztériummal - folyamatos szolgáltatás teljesítésre megkötött, a szolgáltatásért felszámítható díj mértékét és a díj változtatásának feltételeit is tartalmazó szerződés alapján folytatott tevékenységéből származik;

[20. a 14/A . § (4) bekezdése szerinti külföldi befektető:]

c) belföldi államigazgatási és bírósági eljárásaiban kizárólag belföldi ügyvédeket foglalkoztat, valamint a társaság vezető tisztségviselőinek, felügyelő bizottságának és alkalmazottainak többsége külön-külön számítva belföldi természetes személy, továbbá könyvvizsgálati kötelezettségének belföldön bejegyzett könyvvizsgáló tesz eleget, és e) sem a társaságnak, sem a tulajdonosainak nincs belföldi gazdasági társaságban, szövetkezetben érdekeltsége, illetve belföldön képviseletet nem tart fenn, valamint sem közvetlen, sem közvetett tulajdonosai között nincs belföldi személy;"

3. § (1) A törvény 4. §-a (2) bekezdésének b), g), i), l), és n) pontja helyébe a következő rendelkezés lép, és a bekezdés a következő új r) és s) ponttal egészül ki:

[(2) Az adózás előtti eredményt az adóalap számításakor csökkenti:]

"b) a számviteli törvény 45. §-a (14) bekezdésének előírása szerint az adóévben egyéb bevételként elszámolt előző évi céltartalék - ide nem értve a biztosító intézeteknél a biztosítástechnikai tartalék és a pénzintézeteknél külön jogszabály alapján képzett kockázati céltartalék bevételként elszámolt összegéi -, továbbá az adóévben az e törvény 5. §-ának (1) és (2) bekezdésében foglaltak szerint figyelembe vett összeg,

g) a kulturális, az oktatási, a "szociális, az egészségügyi, a hitéleti, a környezetvédelmi, a gyermek és ifjúsági és a sport-céllal létrehozott közalapítványnak adott hozzájárulás teljes összege, továbbá a belföldi székhelyű alapítvány és a közérdekű kötelezettségvállalás céljára átadott pénzeszköz az - e címen történt levonás nélküli - adóévi pozitív adóalap 20 százalékának megfelelő összegben, az alapítvány, illetve a közérdekű kötelezettségvállalást szervező igazolása alapján, ha

1. az alapítvány, a közérdekű kötelezettségvállalás betegségmegelőző és gyógyító, szociális, tudományos, kutatási, környezetvédelmi, műemlékvédelmi, természetvédelmi, kulturális, oktatási, sport, vallási és hitéleti célt, gyermek- és ifjúságvédelmi célt, az állampolgári jogok, a közrend, közbiztonság védelmét, az öregek és a hátrányos helyzetűek, illetőleg a magyarországi nemzeti és etnikai kisebbségekkel, valamint a határon túli magyarsággal kapcsolatos előbbi célok megvalósítását, menekültek megsegítését, a törvényhozói munka elősegítését szolgálja, továbbá

2. az alapítvány működési szabályzata, valamint az alapítványi, illetőleg a közérdekű kötelezettségvállalási pénzeszközök felhasználása alapján egyaránt kizárható, hogy az adományozott összeget akár közvetlenül, akár valamely szolgáltatással összefüggésben, előre meghatározott vagyoni előny megszerzése vagy nyújtása érdekében adják,

i) a szakmunkástanuló-képzést végző adóalanynál az oktatási intézménnyel kötött szerződés alapján foglalkoztatott szakmunkástanulók után tanulónként - minden megkezdett hónap után - 2000 forint,

l) a kettős könyvvitelt vezető adóalanynál az értékesített, az apportált és a selejtezett tárgyi eszközök és immateriális javak megszerzésével, előállításával, bővítésével, felújításával megegyező érték és az adóalapnál a beruházási időszakban és az üzembe helyezés napjától az értékesítés, apportálás, selejtezés időpontjáig érvényesített értékcsökkenési leírás különbözete,

n) az adóalany által a korábban munkanélküli munkavállaló után a foglalkoztatás ideje alatt, de legfeljebb 12 hónapon át befizetett társadalombiztosítási járulék, ha

1. a jogszabályban meghatározott munkavállaló megelőzően legalább 6 hónapig regisztrált munkanélküli volt, vagy munkanélküli-járadékban, illetve pályakezdők munkanélküli segélyében részesült, vagy a munkanélküli járadékra, pályakezdők munkanélküli segélyére való jogosultságát már kimerítette, de a munkaügyi központtal továbbra is együttműködött, és

2. az adóalany az érintett munkavállaló alkalmazása óta, illetőleg azt megelőző 6 hónapon belül azonos munkakörben foglalkoztatott munkavállaló munkaviszonyát rendes felmondással nem szüntette meg,

r) a jogszabály alapján művészeti szempontból elbírált képzőművészeti alkotás beszerzésére fordított összeg, de legfeljebb az adóévi beruházás értékének 1 ezreléke,

s) a szövetkezet által a kívülálló üzletrész-tulajdonostól visszavásárolt üzletrész bevonása esetén a névérték és a visszavásárolt érték pozitív különbözete."

(2) A törvény 4. §-a (3) bekezdésének b), j), p) és t) pontja helyébe a következő rendelkezés lép:

[(3) Az adózás előtti eredményt az adóalap számításakor növeli:]

"b) a számviteli törvény 37., 38. §-ai és a 46. § (3) bekezdése szerint költségként elszámolt értékcsökkenési leírás összege,

j) lízing esetén a bérbevevőnél a költségként elszámolt, általános forgalmi adó nélküli bérleti díjnak - ideértve az egyéb járulékos szolgáltatás ellenértékét is - a tárgyi eszköz utáni teljes bérleti díj és a lízinggel összefüggő minden egyéb járulékos szolgáltatás ellenértékének az - 5. § (12) bekezdése szerint - adóévre arányosított részét meghaladó összege, import lízing esetén ezenfelül az adóévben költségként elszámolt bérleti díj 20 százalékának megfelelő összeg,

p) a kettős könyvvitelt vezető adóalanynál a tárgyi eszközök és immateriális javak értékesítésekor, apportálásakor, ráfordításként elszámolt nyilvántartási érték, illetve selejtezésekor az értékcsökkenési leírásként érvényesített összegen felül ráfordításként elszámolt értékcsökkenés,

t) az adóalany jegyzett tőkéjében 25 százalék feletti részesedéssel bíró tulajdonos(ok)tól - kivéve a pénzintézetet - kapott kölcsön kamatának az 5. § (8) bekezdése szerinti saját tőke négyszeresét meghaladó kölcsönrészre jutó arányos része,"

4. § A törvény 5. § (1) és (7) bekezdésének, valamint a korábban hatályon kívül helyezett (2) bekezdésének helyébe a következő rendelkezés lép, és a paragrafus egyidejűleg a következő (12) bekezdéssel egészül ki:

"(1) A 4. § (2) bekezdés b) pontjának alapján figyelembe vehető összeg a kettős könyvvitelt vezető adóalanynál a fizetési határidőn túli követelések, a kétes követelések, valamint az előlegként adott összegek miatt várható veszteségek fedezetére az adóévben és az adóévet megelőző évben ráfordításként elszámolt céltartalék pozitív különbözete, de legfeljebb az előzőekben felsorolt december 31-i követelések összegének

a) 90-180 napos késedelem esetén 2 százaléka;

b) 181-360 napos késedelem esetén 5 százaléka;

c) 360 napon túli késedelem esetén 25 százaléka.

(2) A kettős könyvvitelt vezető adóalanynál a bányászatról és a villamos energia termeléséről, szállításáról és szolgáltatásáról szóló törvényekben meghatározott környezetvédelmi kötelezettségek fedezetére az adóévben és az adóévet megelőző évben ráfordításként elszámolt céltartalék pozitív különbözete vehető figyelembe a 4. § (2) bekezdés b) pontjának alkalmazásakor.

(7) Az MRP szervezet részére átadott összegből a 4. § (2) bekezdés g) és k) pontjának figyelembevétele nélkül megállapított adóalap legfeljebb 20 százaléka vehető figyelembe.

(12) A 4. § (3) bekezdés j) pont alkalmazásában a töredékhónapot egész hónapra kell kerekíteni. Ha a töredékhónap a 15 napot nem éri el, akkor figyelmen kívül kell hagyni, ha 15 Vagy annál több nap, akkor egy teljes hónapnak kell számítani. Az adóévre arányosított bérleti díj meghatározásánál egy hónapra a teljes bérleti díj 3 százalékával, ingatlan esetén 1,1 százalékával kell számolni. "

5. § A törvény 9. §-a helyébe a következő rendelkezés lép:

"9. § (1) Az adó

a) a pozitív adóalap 18 százalékának megfelelő számított adó és

b) a (2) és (3) bekezdésekben felsorolt jogcímeken felhasznált jövedelem utáni 23 százalék kiegészítő adó együttes összege.

(2) A kiegészítő adót az 1995. évi, illetve az azt követő évek adózás utáni eredményéből a külön nyilvántartás szerint a (3) bekezdésben felsorolt jogcímeken felhasznált összeg után kell fizetni.

(3) Kiegészítő adót kell fizetni:

a) az adóévben jóváhagyott - egyszeres könyvvitelt vezető adóalanynál a fizetett - osztalék, részesedés, és ebből az osztalékból a magánszemélyt megillető, megbízása alapján, a nevében az adóalany által Egzisztencia hitel törlesztésére pénzintézetnek átutalt összeg, valamint a bevételként elszámolt kapott osztalék, részesedés pozitív különbözete után,

b) a véglegesen átadott pénzeszköz után, kivéve a 4. § (2) bekezdés g) és k) pontjában meghatározottak alapján az adóalap számításakor az adózás előtti eredmény csökkentéseként figyelembe vett, továbbá jogszabály előírása alapján átadott összeget, ideértve a magánszemélyek jövedelemadójáról szóló törvény alapján adómentesen juttatott lakásépítési támogatást is.

c) az adózás utáni eredményből megvalósított, a cégbíróságnál bejegyzett jegyzett tőke növelés összege után, ha a bejegyzés évét követő három naptári éven belül a jegyzett tőke leszállítására kerül sor, vagy az adóalany jogutód nélkül megszűnik,

d) az adóalanynak jogutód nélküli megszűnésekor és az egyéni vállalkozónak a magánszemélyek jövedelemadójáról szóló törvény hatálya alá történő átjelentkezésekor a (2) bekezdés szerinti (halmozott) adózás utáni eredménynek a nyilvántartás szerint fel nem használt összege után,

e) a külföldi vállalkozónak az adóalap 65 százalékát alapul véve.

(4) A jogutódlás melletti megszűnés esetén a (3) bekezdés c) pontjában meghatározott időtartam a jogutódnál és a jogelődnél együttesen értendő.

(5) A (2) bekezdés szerinti adózás utáni eredmény és a

(3) bekezdés szerinti felhasználások évenkénti és halmozott összegéről, valamint a jegyzett tőke növelésére a vállalkozásban visszahagyott összegről az adóalap levezetéséhez külön nyilvántartást kell vezetni. Nem része a külön nyilvántartott összegnek az adóévi pozitív mérleg szerinti eredménynek (egyszeres könyvvitelt vezető adóalanynál az ennek megfelelő tartalmú jövedelemnek) a kapott és jóváhagyott osztalék pozitív különbözetét meg nem haladó része. Ezt az összeget 1995. év előtti eredményből képződő jövedelemként lehet nyilvántartani. "

6. § A törvény 10. §-a (1) bekezdésének bevezető mondata, valamint a) pontja helyébe a következő rendelkezés lép:[2]

"10. § (1) Nem kell a számított adót megfizetnie a) a lakásszövetkezetnek, a társadalmi szervezetnek, a köztestületnek, az egyháznak, az olyan alapítványnak, közalapítványnak, amely az adományozók részére adóalapcsökkentésre jogosító igazolást adhat ki, a víziközmű-társulatnak, ha a - gazdálkodására vonatkozó külön jogszabályok előírása szerint és a 9. számú mellékletben foglaltakat figyelembe véve nyilvántartott - vállalkozási tevékenységéből elért bevétele nem haladja meg az adóévben elért összes bevételének 10 százalékát, de legfeljebb 1,0 millió forintot,

d) az Állami Vagyonkezelő Részvénytársaságnak az adóalap olyan része után, amelyet az általa gyakorolt tulajdonosi jog alapján kapott osztalék és a vagyon értékesítéséből származó bevétel képvisel az összes bevételen belül,"

7. § A törvény 11. §-a helyébe a következő rendelkezés lép:

"11. § (1) A számított adó mértékéig veheti igénybe az adókedvezményt az az adóalany, amely a 12. § (1) bekezdésének b) pontja, illetve a Kormány 1995. január 1-je előtt meghozott egyedi engedélye alapján az adóévben 100 százalékos adókedvezményre jogosult.

(2) A számított adóból - legfeljebb annak 70 százalékáig - adóvisszatartás formájában adókedvezményt vehet igénybe az adóalany a 12. § (10) bekezdésében, a 13. §-ban foglaltak szerint, valamint az az adóalany, amely a 12. §, továbbá a Kormány 1995. január 1-je előtt meghozott döntése alapján az adóévben 60 százalékos adókedvezményre jogosult.

(3) Ha az adóalany az 1995. január 1-je előtt hatályos törvények alapján a (2) bekezdés szerint az adóévben 60 százalék adókedvezményre jogosult, az e § szerint visszatartható kedvezmény összege nem haladhatja meg a számított adó 20 százalékát.

(4) A számítolt és a kiegészítő adó 85 százalékáig vehet igénybe adókedvezményt az az adóalany, amely a kedvezményre a 14/A. § (4) bekezdése alapján jogosult."

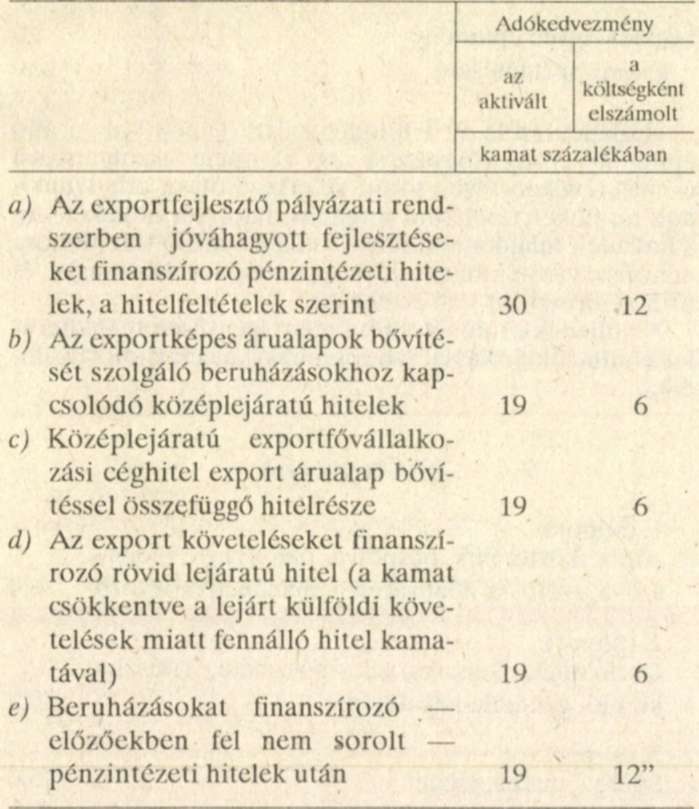

8. § A törvény 13. §-a helyébe a következő rendelkezés lép:

"13. § A számított adóból az alább felsorolt hitelcéloknál a hitel- és kölesönkamalok alábbi arányának megfelelő adókedvezmény vehető igénybe a következők szerint:

"

9. § A törvény 16. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A fizetendő adó a számított adó és a kiegészítő adó együttes összegéből - legfeljebb annak mértékéig - az adókedvezmények és a 15. § (2) bekezdése szerint visszatartott adó levonásával megállapított összeg."

10. § A törvény 18. §-ának (6) és (10) bekezdése helyébe a következő rendelkezés lép:

"(6) Annál az adóalanynál, amelynek az előző évi fizetendő adókötelezettsége a 3 millió forintot nem érte el, a (2) bekezdésben meghatározott összeg 25-25 százaléka az I., II., III. negyedévben, a mezőgazdasági és erdőgazdálkodási ágazatba sorolt adóalany esetében az 1. negyedévben 10, a II. negyedévben 20, a III. negyedévben 30 százalék a fizetendő adóelőleg összege

(10) Nem kell az (1)-(9) bekezdés rendelkezéseit alkalmazni a 2. § (1) bekezdés g) és h) pontjában felsorolt adóalanyoknak."

11. § A törvény 19. §-ának (7) bekezdése helyébe a következő rendelkezés lép:

"(7) A 18. § (3) bekezdésének alkalmazásakor az adóhatóságnak 1995. évben nem kell a fizetési meghagyásban adóelőleget megállapítania, ha az adóalany 1994. évi adókötelezettsége a törvény 1994. évben hatályos 9. §-a (1) bekezdésének b) pontja alapján keletkezett. "

12. § (1) A törvény 1. számú melléklete e törvény 1. számú melléklete szerint módosul.

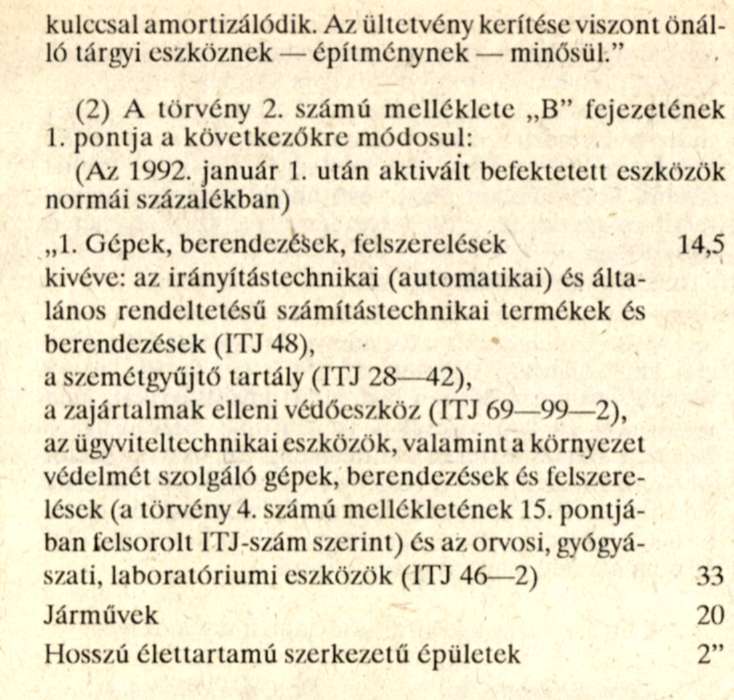

(2) A törvény 2. számú melléklete e törvény 2. számú melléklete szerint módosul.

(3) A törvény 6. számú melléklete e törvény 3. számú melléklete szerint módosul.

(4) A törvény 9. számú melléklete e törvény 4. számú melléklete szerint módosul.

Záró rendelkezések

13. § (1) Ez a törvény 1995. január 1-jén lép hatályba. Rendelkezéseit első ízben az 1995. évi adóalap megállapítására és az 1995. évi adókötelezettségre kell alkalmazni.

(2) A társasági adó hatálya alá tartozó egyéni vállalkozó az 1995. évi adóévre - az 1. § (6) bekezdésében foglaltaktól eltérően - 1995. február 15-ig jelentkezhet be a magánszemélyek jövedelemadójáról szóló 1991. évi XC. törvény hatálya alá.

(3) A 3. § (2) bekezdésével módosított törvény 4. § (3) bekezdés j) pont rendelkezését a törvény hatálybalépését követően megkötött szerződéseknél alkalmazni kell azzal, hogy az e törvény hatálybalépése előtt megkötött szerződéseknél a korábbi hatályos törvény 4. § (3) bekezdés j) pontja szerint kell eljárni.

(4) A 12. § rendelkezéseit az e törvény 7. §-ával módosított törvény 11. §-ában meghatározott módon és esetekben lehet alkalmazni.

(5) E törvény hatálybalépésével hatályát veszti

a) a törvény 2. § (1) bekezdésének e) pontja, a 3. § 19. pontja, a 4. § (2) bekezdés c) pontjából a "legfeljebb", aze) pontjából a "kivéve a befektetett eszközként nyilvántartott egy éven túli lejáratú pénzkövetelés után kapott az adózás utáni eredményből fizetett kamat," kifejezés, a 4. § (2) bekezdés j) pontja, a 4. § (3) bekezdésének m) és tv) pontja, a 13/A. §, a 14/A. § (1), (2), (3) és (5) bekezdése, a 16. § (4) bekezdése, a 18. § (2) bekezdésének e) pontja, a 19. § (1), (4), (5), (6). (8), (9), (10) és (13) bekezdése, az 5. számú melléklete, továbbá az 1994. évi XVI. törvény 54. § (5) bekezdése.

b) a törvény 14/B. §-a azzal, hogy rendelkezéseit alkalmazni lehet, ha a szövetkezet az utalványt a kárrendezési hivatalnak az e törvény hatálybalépésének napja előtt térítés nélkül átadta.

(6) E törvény hatálybalépésével a törvény 15. §-ának (2) bekezdésében a "számított adóból" és a "számított adónak" kifejezés "számított és kiegészítő adóból", illetve "számított és kiegészítő adónak" kifejezésre változik, a bekezdésben az "és a földadóval" kifejezések hatályukat vesztik.

Göncz Árpád s. k.,

a Köztársaság elnöke

Dr. Gál Zoltán s. k.,

az Országgyűlés elnöke

1. számú melléklet az 1994. évi LXXXIII. törvényhez

A törvény 1. számú mellékletének 1., 7., 8. és 14. pontja, valamint a 18. pont bevezető mondata és 18. a) pontja helyébe a következő rendelkezés lép:

"1. Az adóalapnál [4. § (2) bekezdés c) pontja] érvényesítendő értékcsökkenési leírás összegét (a továbbiakban: levonás) a 2. számú mellékletben meghatározott Amortizációs normák jegyzéke alapján, és az e mellékletben meghatározott szabályok szerint kell megállapítani. Ha a melléklet alapján ugyanazon eszközre több szabály is alkalmazható, akkor az adóalanyt a módszerek között választási lehetőség illeti meg.

7. Az adóalany döntése alapján az adóév végén nyilvántartott beruházás értékének 50 százaléka után is elszámolható levonás a 2. számú melléklet "B" fejezetében megadott normák szerint.

8. Nem számolható el értékcsökkenési leírás - az 5. pontban foglaltak és a hulladék tárolásra igénybe vett földterület, telek és a melioráció kivételével - a földterület, a telek, a telkesítés, az erdő, a képzőművészeti alkotás beszerzési ára, előállítási költsége után.

14. Terven felüli értékcsökkenési leírást - a számviteli törvény alapján elszámolt összegben - a vagyoni értékű jog esetében akkor lehet elszámolni, ha a szerződés módosulása miatt az csak korlátozottan vagy egyáltalán nem érvényesíthető, illetőleg kísérleti fejlesztés esetén akkor, ha a befejezett kísérleti fejlesztés révén megvalósuló tevékenységet korlátozzák vagy megszüntetik.

18. Az egyszeres könyvvitelt vezető adóalany értékcsökkenési leírásként számolja cl az immateriális javak, a tárgyi eszközök és a beruházások

a) értékesítése, selejtezése esetén a nyilvántartási (nettó) értéket,"

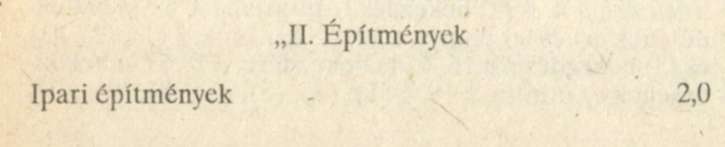

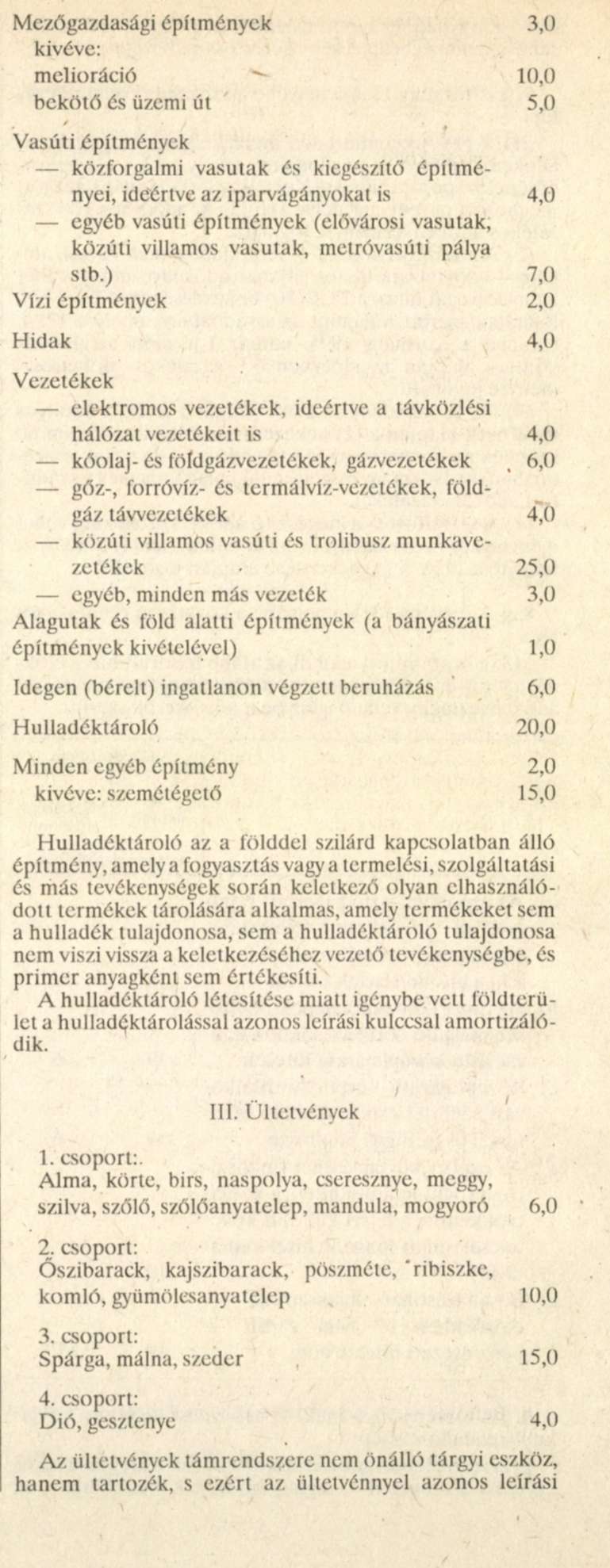

2. számú melléklet az 1994. évi LXXXlll. törvényhez

(1) A törvény 2. számú melléklete "A" fejezetének II. és III. része a következők szerint módosul:

3. számú melléklet az 1994. évi LXXXIII. törvényhez

(1) A törvény 6. számú melléklete B. fejezetének

1. pontja helyébe a következő rendelkezés lép:

"1. A vállalkozási tevékenység bevétele a tevékenységgel (termékelőállítással, áru- és szolgáltatás értékesítéssel, szellemi alkotásokhoz, fűződő valamely jog átruházásával, használatának átengedésével, előadói, művészeti tevékenységgel stb.) összefüggésben kapott készpénz, jóváírás és bármilyen vagyoni érték."

(2) A törvény 6. számú mellékletének C. fejezetének címe helyébe a következő rendelkezés lép:

"A külföldi vállalkozó nyilvántartási kötelezettsége"

(3) A törvény 6. számú melléklete D. fejezetének 1. és

2. pontja helyébe a következő rendelkezés lép:

(A külföldi szervezel jövedelmének meghatározása)

1. A külföldi szervezet jövedelmeként a részére belföldi személy által kifizetett, a jövedelemszerzés helyét tekintve belföldinek minősülő vállalkozási tevékenységért kapott ellenértéket kell - a 2. és 4. pontokban foglaltak kivételével - figyelembe venni.

2. Nem kell jövedelemnek tekinteni a Magyar Állam, a Magyar Nemzeti Bank és a belföldön bejegyzett pénzintézet által - a 3. pontban foglalt kivétellel - fizetett kamatot."

(4) A törvény 6. számú melléklete E. fejezete a következő 4. i) ponttal egészül ki:

(4. A jövedelemszerzés helye)

"i) kötvénynél a kibocsátó székhelye."

(5) A törvény 6. számú melléklete E. fejezetének 8. pontja helyébe a következő rendelkezés lép:

"8. Belföldi személy: a törvény 2. § (1) bekezdésében meghatározott adóalany és a 2. § (2) bekezdésében meghatározott adóalany telephelye, valamint a belföldi illetőségű magánszemély."

4. számú melléklet 1994. évi LXXXIII. törvényhez

(1) A törvény 9. számú melléklete A. fejezetének bevezető mondata helyébe a következő rendelkezés lép:

"Az 1. § (1) bekezdése szerinti jövedelem- és vagyonszerzésre irányuló vagy ezt eredményező gazdasági tevékenységből e törvény alkalmazásában nem minősülnek vállalkozási tevékenységnek:"

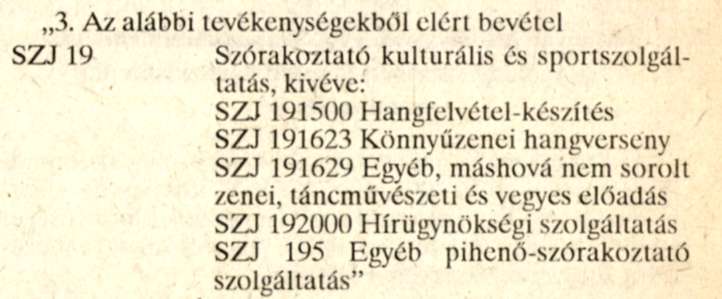

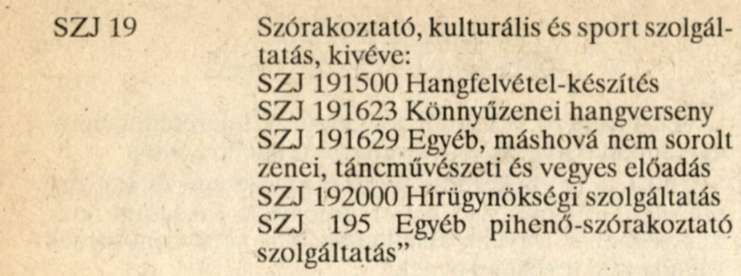

(2) A törvény 9. számú melléklete A. fejezete 3. pontjának bevezető mondata és az itt. az SZJ 19161 Színművészeti szolgáltatástól az SZJ 194120 Szabadidősportig felsorolt tevékenységek helyébe a következő rendelkezés lép:

(3) A törvény 9. számú mellékletének 5. pontja helyébe a következő rendelkezés lép:

"5. Az alapítvány, a társadalmi szervezet cél szerinti tevékenysége függetlenül attól, hogy a tevékenységet a 3. és 4. pont tartalmazza, vagy nem."

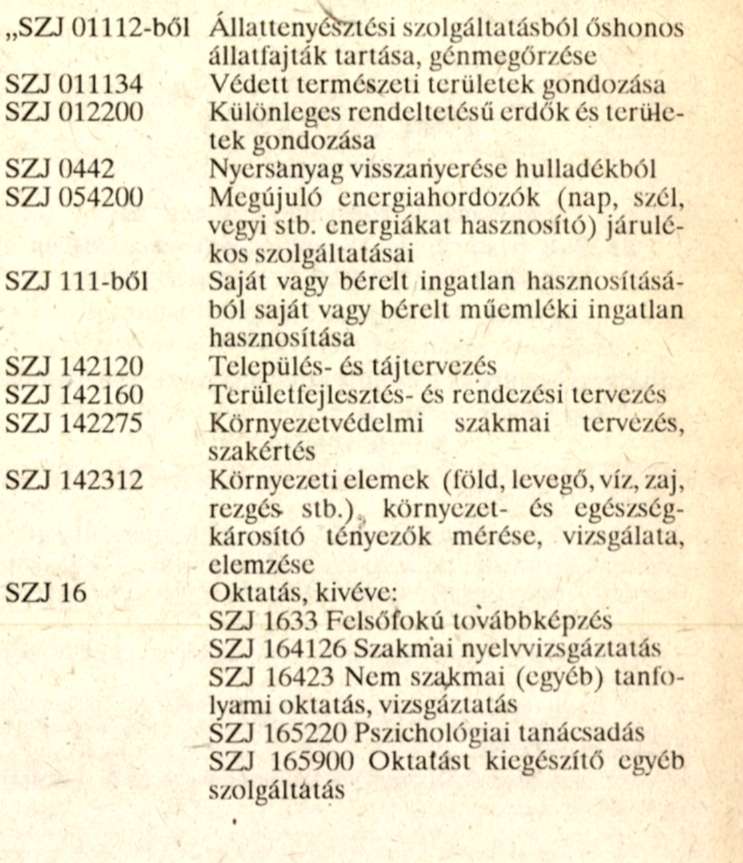

(4) A törvény 9. számú melléklete B. fejezetében az SZJ 1932 Múzeumi szolgáltatás, kiállítás és az SZJ 1933 Levéltári szolgáltatás helyébe a következő tevékenységek lépnek:

(Közhasznú társaság állal végzel! kedvezményezett tevékenységek)

Lábjegyzetek:

[1] A törvényt az Országgyűlés az 1994. december 12-i ülésnapján fogadta el.

[2] Módosította az 1995. évi XXXIX. törvény 77. § (2) bekezdése. Hatályos 1995.06.16.