1995. évi CXV. törvény

az általános forgalmi adóról szóló 1992. évi LXXIV. törvény módosításáról[1]

Az általános forgalmi adóról szóló, többször módosított 1992. évi LXXIV. törvény (a továbbiakban: áfa tv.) a következők szerint módosul:

1. § Az áfa tv. 7. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"7. § (1) Termékértékesítésnek minősül az is, ha az adóalany a terméket

a) az adóalanyiságot eredményező gazdasági tevékenysége köréből kivonja, ideértve a más tulajdonába történő ellenérték nélküli átadást is, kivéve a (3) bekezdésben meghatározott eseteket,

b) olyan gazdasági tevékenység folytatásához használja fel, hasznosítja, amely egyébként nem adna jogot adólevonásra,

c) saját célra olyan állapotában használja fel, hasznosítja, amelyet, ha közvetlenül így szerezne be, nem lenne joga adólevonásra,

d) üzemanyagként személygépkocsi (ITJ 41-32) üzemeltetéséhez használja fel, hasznosítja,

feltéve, hogy a termék, illetve annak alkotórészeinek belföldi beszerzéséhez, importálásához (a továbbiakban együtt: beszerzés), kitermeléséhez, előállításához, feldolgozásához, átalakításához vagy felújításához kapcsolódó előzetesen felszámított adó egészben vagy részben levonható."

2. § Az áfa tv. 9. §-ának helyébe a következő rendelkezés lép:

"9. § Szolgáltatásnyújtásnak minősül az is, ha az adóalany

a) terméket ellenérték nélkül más használatába ad át;

b) jogokat és más immaterális javakat gazdasági társaságnak nem pénzbeli betétként, hozzájárulásként enged át."

3. § Az áfa tv. 12. §-a a következő i) ponttal egészül ki:

(A nemzetközi közlekedéshez és a termékek nemzetközi forgalmához közvetlenül kapcsolódó termékértékesítésnek és szolgáltatásnyújtásnak minősül:)

"i) a kizárólag nemzetközi közlekedésben részt vevő, illetve külföldi lajstromjelű légijármű javítása, karbantartása, felújítása és átalakítása."

4. § (1) Az áfa tv. 13. §-a (1) bekezdésének 1. pontja helyébe a következő rendelkezés lép:

(E törvény alkalmazásában.)

"1. ellenérték: a tartozás kiegyenlítésére fordított vagyoni érték, ideértve a meglévő követelés mérséklésére elismert vagyoni értéket is, de ide nem értve a kártérítést;"

(2) Az áfa tv. 13. §-ának (1) bekezdése a következő 5. ponttal egészül ki:

(E törvény alkalmazásában:)

"5. gazdaságilag szoros kapcsolatban álló fél: az, aki (amely) a számviteli törvény rendelkezései alapján anyavállalatnak, leányvállalatnak, illetve társult vállalkozásnak minősül, vagy minősülne akkor, ha a számviteli törvény hatálya alá tartozna;"

(3) Az áfa tv. 13. §-ának (1) bekezdése a következő 15. ponttal egészül ki:

(E törvény alkalmazásában:)

"15. továbbértékesítési cél: a beszerzett termék saját célú használat, hasznosítás nélküli, 6. § szerinti értékesítése, melynek eredményeként a termék használati értéke legfeljebb a kereskedelemben szokásos értékváltozás figyelembevételével térhet cl a beszerzéskori állapottól;"

(4) Az áfa tv. 13. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) E törvény alkalmazásában importáló az, aki (amely) először szerez jogot arra, hogy az importált termék felett saját nevében rendelkezzen, ilyen személy hiányában pedig az, aki (amely) az adófizetési kötelezettség keletkezésének időpontjában az importált terméket birtokolja."

5. § Az áfa tv. 22. §-ának helyébe a következő rendelkezés lép:

"22. § (1) Az adó alapja termékértékesítésnél és szolgáltatásnyújtásnál - az e §-ban, valamint a 23-25. §-okban meghatározott eltérésekkel - a teljesítés ellenértéke.

(2) Az (1) bekezdés szerinti ellenértékbe beletartozik minden, amit a termékértékesítés és szolgáltatásnyújtás teljesítésére kötelezett adóalany akár a megrendelőtől, akár egy harmadik személytől kap, vagy kapnia kell, így különösen az árkiegészítések és más, az árat közvetlenül befolyásoló államháztartási támogatások.

(3) Az adó alapjába beletartoznak:

a) az adók és más, az árat közvetlenül befolyásoló kötelező jellegű befizetések, kivéve magát az e törvényben szabályozott adót;

b) a termékértékesítés és szolgáltatásnyújtás teljesítéséhez járulékosan kapcsolódó költségek, még akkor is, ha azok külön megállapodáson alapulnak, így különösen az ügynöki, a bizományi, a biztosítási, a közlekedési költségek.

(4) Az adó alapjába nem tartoznak bele:

a) az árleszállítás, -engedmény címén elengedett összeg, kivéve, ha azt a (6) bekezdés b) pontjában meghatározott kör kapja oly módon, hogy az árleszállítás, -engedmény következményeként az ellenérték az értékesített termék, nyújtott szolgáltatás adó nélküli, az adófizetési kötelezettség keletkezésének időpontjában fennálló forgalmi értékéhez hasonlítva aránytalanul alacsony értékre csökken;

b) az az összeg, melyet más nevében és javára szednek be, és a nyilvántartásban elszámolási kötelezettségként szerepeltetnek.

(5) Az adó alapját csökkenti:

a) az árcsökkentés, -engedmény címén visszatérített összeg, kivéve, ha azt a (6) bekezdés b) pontjában meghatározott kör kapja oly módon, hogy az árcsökkentés, -engedmény következményeként az ellenérték az értékesített termék, nyújtott szolgáltatás adó nélküli, az adófizetési kötelezettség keletkezésének időpontjában fennálló forgalmi értékéhez hasonlítva aránytalanul alacsony értékre csökken;

b) a visszavett göngyöleg betétdíja;

c) az az összeg, mely a teljesítés meghiúsulása miatt az ellenértéknek - ideértve a 17. § szerinti előleget is -részbeni vagy teljes visszatérítéséből származik.

(6) Az ellenérték helyett az értékesített termék, nyújtott szolgáltatás adó nélküli, az adófizetési kötelezettség keletkezésének időpontjában fennálló forgalmi értéke az adó alapja akkor, ha

a) az ellenérték az értékesített termék, nyújtott szolgáltatás adó nélküli, az adófizetési kötelezettség keletkezésének időpontjában fennálló forgalmi értékéhez hasonlítva aránytalanul alacsony, és

b) a termékértékesítés és szolgáltatásnyújtás az alábbiakban meghatározott kör részére történik:

ba) az adóalany jelenlegi és volt tulajdonosa, tagja,

bb) az adóalannyal szoros gazdasági kapcsolatban álló fél, bc) az adóalannyal az 5. § (2) bekezdése szerinti jogviszonyban álló fél,

bd) az adóalany gazdasági társaság vezető tisztségviselője, felügyelő bizottsági tagja, könyvvizsgálója,

be) azadóalany közeli hozzátartozója, valamint a ba)-bd) alpontokban felsoroltak közeli hozzátartozója."

6. § Az áfa tv. 31. §-a (1) bekezdésének f) pontja helyébe a következő rendelkezés lép, egyidejűleg a § a következő g), h) és i) pontokkal egészül ki:

(Mentes az adó alól a vámmentes termékimport, kivéve azt a termékimportot, mely)

"f) a határmenti gazdálkodás keretében biztosított vámmentességen alapul;

g) a 29. §-ban meghatározott adómérték alá tartozó termékértékesítés következményeként valósul meg;

h) kérelemre engedélyezett vámmentességen alapul;

i) az alapítvány részére biztosított vámmentességen alapul."

7. § Az áfa tv. 36. §-a (1) bekezdésének d) pontja helyébe a következő rendelkezés lép:

(Az adólevonási jog keletkezésének időpontja.) "d) megegyezik az adófizetési kötelezettség keletkezésének időpontjával (32. § (1) bekezdésének d) pontja]."

8. § Az áfa tv. 44. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"44. § (1) Az adó alapját, illetve - számla, egyszerűsített számla kibocsátása esetén - az ellenértéket, valamint -a (2) bekezdésben meghatározott eltéréssel - az áthárított adót a felszámított adómérték szerinti részletezésben és összesítve is fel kell tüntetni a számlában, egyszerűsített számlában és számlát helyettesítő okmányban."

9. § (1) Az áfa tv. 45. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"45. § (1) Ha a számla, egyszerűsített számla és számlát helyettesítő okmány kibocsátását követően az adóalany

a) az áthárított adó összegét, illetve az annak meghatározásához szükséges tételeket módosítja, vagy

b) az adót utólag kívánja felszámítani és áthárítani, erről helyesbítő számlát, egyszerűsített számlát és számlát helyettesítő okmányt köteles kibocsátani."

(2) Az áfa tv. 45. §-ának (3) bekezdése helyébe a következő rendelkezés lép, egyidejűleg a § a következő (4) és (5) bekezdéssel egészül ki:

"(3) A helyesbítést az adóalany a helyesbítő számla, egyszerűsített számla és számlát helyettesítő okmány kibocsátásának napját tartalmazó adómegállapítási időszakban köteles figyelembe venni.

(4) Az adófizetési kötelezettség összegét érintő helyesbítésre az adóalany a (3) bekezdésben foglaltakat csak akkor alkalmazhatja, ha a helyesbítés

a) az adó alapjának csökkenése [22. § (5) bekezdése] miatt szükséges, vagy

b) az áthárított adó összegét egyébként csökkenti.

(5) A (3) és (4) bekezdésben foglalt esetekben önellenőrzésnek nincs helye."

10. § Az áfa tv. 48. §-a (4) bekezdésének b) pontja helyébe a következő rendelkezés lép:

(Az adóhatóság az adó-visszaigénylési kérelmet akkor teljesíti, ha)

"b) a tárgyi eszköz beszerzésére - ideértve a saját vállalkozásban megvalósított beruházást is - jutó levonható, korábban vissza nem igényelt előzetesen felszámított adó göngyölített összege legalább 100 000 forinttal meghaladja az ugyanezen időszakban fizetendő adó göngyölített összegét, feltéve, hogy az adóbevallás benyújtása esedékességének időpontjáig az adóalany a tárgyi eszköz adóval növelt beszerzési árát megfizette;"

11. § (1) Az áfa tv. 62. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"62. § (1) A használt termék felvásárlásakor az átvevő adóalany jogosult arra, hogy a felvásárolt termék árának meghatározott részét előzetesen felszámított adóként vegye figyelembe, amennyiben

a) a felvásárlás közvetlenül továbbértékesítési céllal történik,

b) az átadó e törvény rendelkezései alapján adó fizetésére nem kötelezett, továbbá

c) az átadó a nevére szóló eredeti számla, egyszerűsített számla, illetve - termékimport esetén - határozat átadásával igazolja, hogy a terméket adóval növelt áron szerezte be. Az átadott bizonylatot az átvevő adóalany köteles számviteli bizonylatként megőrizni. Ha a felvásárlási ár nem haladja meg a 20 000 forintot, a használt terméket átadó mentesül a bizonylatátadási kötelezettség alól."

(2) Az áfa tv. 62. §-ának (3) bekezdése a következő c) ponttal egészül ki:

(Nem minősül használt terméknek:)

"c) a személygépkocsi."

12. § Az áfa tv. 1., 2. és 5. számú melléklete az e törvény 1., 2. és 3. számú melléklete szerint módosul.

13. § (1) Ez a törvény 1996. év január hónap 1. napján lép hatályba, rendelkezéseit - a (3)-(5) bekezdésekben meghatározott eltérésekkel - azokban az esetekben kell alkalmazni először, melyekben az adófizetési kötelezettség, illetve az adólevonási jogosultság keletkezésének időpontja 1995. év december hónap 31. napját követi.

(2) E törvény hatálybalépésével egyidejűleg az áfa tv. 33. §-ának (3) bekezdése, 48. §-a (4) bekezdésének a) pontjából a "..., valamint a 17. § szerinti előleg - adó nélkül számított - összesített összege..." szövegrész, 48. §-ának (6) bekezdése - a (7) bekezdésben meghatározott eltéréssel -, továbbá 2. számú mellékletének 26. pontja hatályát veszti.

(3) A 4. § (1)-(3) bekezdéseiben, valamint a 8. és 9. §-ban foglalt rendelkezéseket e törvény hatálybalépésének napjától kezdődően kell alkalmazni.

(4) A 4. § (4) bekezdésében, valamint a 6. §-ban foglalt rendelkezést arra a termékimportra kell alkalmazni először, melynél a termék behozatalának vagy egyéb módon történő bejuttatásának időpontja 1995. év december hónap 31. napját követi.

(5) A 11. §-ban foglalt rendelkezést abban az esetben kell alkalmazni először, melynél a használt termék felvásárlásának időpontja 1995. év december hónap 31. napját követi.

(6) Arra a termékimportra, melynél a termék behozatalának vagy egyéb módon történő bejuttatásának időpontja e törvény hatálybalépésének napját megelőzi, az áfa tv. 13. §-ának az 1995. év december hónap 31. napján hatályos (3) bekezdését még alkalmazni kell.

(7) Az 1995. év december hónapját tartalmazó adómegállapítási időszakra az áfa tv. 48. §-a (4) bekezdésének az 1995. év december hónap 31. napján hatályos a) és b) pontját, valamint (6) bekezdését még alkalmazni kell.

(8) Ha a használt termék felvásárlása e törvény hatálybalépésének napját megelőzően történt, de értékesítése azt követően történik, az áfa tv. az 1995. év december hónap 31. napján hatályos 62. §-át még alkalmazni kell.

14. § (1) Az az adóalany, aki (amely) az e törvény hatálybalépése előtt a fogyasztási adóról és a fogyasztói árkiegészítésről szóló 1991. évi LXXVIII. törvény (a továbbiakban: Fat.) 1. számú mellékletének 1., 5., 5/a), 6., 7., 7/a), 7/b), 7/c), 8., 9., 9/a), 9/b)., 9/c), 9/d), 9/e), 16., 16/b), 16/c), 16/d), 18. és 20. pontjaiban meghatározott terméket továbbértékesítési céllal szerezte be, illetve a termelő vagy a termeltető saját kereskedelmi hálózatában, üzlethelyiségében készletezi, és azt az e törvény hatálybalépésétől kezdődően értékesíti, köteles a fizetendő adót a (2) bekezdésben meghatározott összeggel növelni.

(2) A fizetendő adót növelő tétel annak a szorzatnak az eredménye, melynek

a) egyik tényezője a terméknek az 1996. év január hónap 1-jei fordulónappal leltározással alátámasztott nyitókészlet tényleges mennyisége, a termékre - a Fat. szerint - meghatározott mértékegységben;

b) másik tényezője a termékre 1996. év január hónap 1. napján, illetve 1995. év december 31. napján érvényes

ba) forintban meghatározott fogyasztásiadó-tétel, továbbá

bb) Útalap-hozzájárulás mértéke különbözetének együttes összege.

Göncz Árpád s. k.,

a Köztársaság elnöke

Dr. Gál Zoltán s. k.,

az Országgyűlés elnöke

1. számú melléklet az 1995. évi CXV. törvényhez

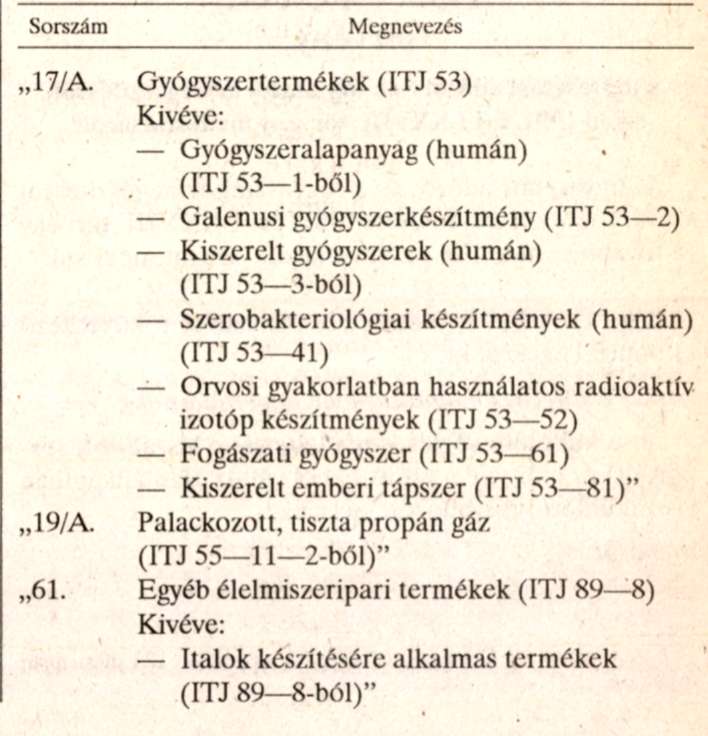

Az áfa tv. 1. számú mellékletének 17/A. és 61. pontja helyébe a következő rendelkezések lépnek, egyidejűleg a melléklet a következő 19/A. ponttal egészül ki:

I. Termékek

2. számú melléklet az 1995. évi CXV. törvényhez

Az áfa tv. 2. számú mellékletének 7. és 8. pontja helyébe a következő rendelkezések lépnek, egyidejűleg a melléklet a következő 10. ponttal egészül ki:

[A 30. § (1) bekezdésében meghatározott termékértékesítések és szolgáltatásnyújtások a következők:]

"7. hitelezői, valamint tagsági jogviszonyt kifejező vagyoni értékű jog átengedése;

8. lakóingatlan - rendeltetéstől független - bérbeadása, egyéb módon történő hasznosítása;"

"10. a jövedéki szabályozásról és ellenőrzésről, valamint a bérfőzési szeszadóról szóló 1993. évi LVIII. törvény szerinti zárjegynek a vámhatóság és a zárjegyfelhasználó közötti értékesítése;"

3. számú melléklet az 1995. évi CXV. törvényhez

Az áfa tv. 5. számú mellékletének 1. pontjában szereplő "É" jelölés tartalmi meghatározása helyébe a következő rendelkezés lép:

"É: a bolti kiskereskedelmi tevékenységből származó, az adóbevallási időszakban ténylegesen elért bevétel;"

Lábjegyzetek:

[1] A törvényt az Országgyűlés az 1995. december 12-i ülésén fogadta el.