59/1995. (XI. 14.) IKM rendelet

a földgáz árának szabályozásáról

Az árak megállapításáról szóló, az 1992. évi V. és az 1995. évi LVIII. törvénnyel módosított 1990. évi LXXXVII. törvény 7. §-ában, a gázszolgáltatásról szóló 1994. évi XLI. törvény 31. §-ában kapott felhatalmazás alapján, valamint az 1075/1995. (VIII. 4.) Korm. határozat figyelembevételével a következőket rendelem el:

1. §[1]

(1)[2] A földgáz árát a 2002. június 30-ig terjedő időben az ezen rendeletben foglaltak szerint kell megállapítani.

(2) Az ezen rendeletben leírt ármechanizmus kiindulópontját - a gázszolgáltatók esetében - az 1997. januári ármegállapítást megelőző költség-felülvizsgálatnak az 1. számú mellékletben ismertetett szempontjai, az ezek alapján meghatározott - az 53/1996. (XII. 20.) IKIM rendelet 2. és 3. számú mellékleteiben közzétett - árak, valamint az 1997. januári árbázis korrekciójáról hozott árhatósági döntések képezik.

2. §[3]

A földgáz eladási árai (a tarifarendszer díjtételei) - a 2. számú melléklet 4. pontjának figyelembevételével - országosan egységesek.

3. §[4]

Az 1997. január 1-jétől 2002. június 30-ig terjedő időszakban a földgázárakat a 2. számú mellékletben foglaltak figyelembevételével kell megállapítani.

3/A. §[5]

A gázértékesítő - 2. számú mellékletben meghatározott, "a"-val jelölt - értékesítési átlagárának 1999. július 1-jei számszerűsítésénél a "h"-val jelölt mutatót figyelmen kívül kell hagyni.

A "h" mutató 1999. július 1-jéhez tartozó értékét az 1999. július 1-jét követő ármegállapítás (ármegállapítások) során kell figyelembe venni.

4. §

Ez a rendelet a kihirdetése napján lép hatályba.

Dunai Imre s. k.,

ipari és kereskedelmi miniszter

1. számú melléklet az 59/1995. (XI. 14.) IKM rendelethez

Az 1996. október utáni áremelés célja, hogy az 1996. október utáni hatállyal életbe lépő árak feleljenek meg mindazoknak a követelményeknek, amelyeket a földgáz szolgáltatásáról szóló 1994. évi XLI. törvény rendelkezései előírnak.[6]

1. Az 1996. október utáni földgázértékesítési árak emelésénél figyelembevételre kerülnek:[7]

- az 1994. és 1995. évi auditált mérleg és az azok elkészítésénél alapul vett adatok, számítások, statisztikák,

- a Magyar Energia Hivatal (a továbbiakban: MEH) által végzett költségfelülvizsgálat eredményei,

- az 1996-ban bekövetkezett és várhatóan bekövetkező változások (infláció, árfolyam, import földgáz ára, jogszabályváltozások, egyedileg értékelendő költségváltozások, mennyiségi változások),

- a "korrigált" eszközérték utáni értékcsökkenési leírás legfeljebb a társasági adóról szóló törvényben szereplő leírási kulcsok szerint.

(A "korrigált" eszközérték számításához az 1995. évi auditált mérlegben szereplő - értékhelyesbítés nélküli - könyv szerinti értéket kell alapul venni, s ezt kell megszorozni az élelmiszeripar nélküli iparnak az 1997. január/1995. december közötti belföldi értékesítési árindexével. Az árindex meghatározásánál a számítások időpontjáig ismert KSH tény árindexet, az 1997 januárjáig terjedő további időszakra a PM hivatalos árprognózisát kell használni.)

A költségek között elismerésre kerülnek az árakkal egyelőre nem fedezett környezetvédelmi, kamat- és biztosítási költségek, valamint a jövőbeni mezőfelszámolási költségek fedezésére szolgáló alapképzés is az indokolt mértékben.

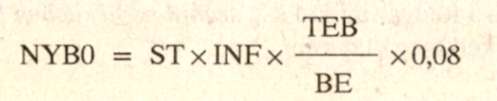

A kormányhatározat 1. pontja értelmében az 1997. január 1-jei árakban "8% tőkearányos nyereség" ismerhető el. Ez a nyereség az 1996. október utáni áremelés során épül be az árakba.[8]

Az árban elismerhető nyereség kiszámítási módja

- a földgázbányászatban:

ahol

NYB0: a gázértékesítő földgázbányászati tevékenységére kalkulált "8% tőkearányos nyereség",

ST: a gázértékesítő 1995. évi auditált mérlegében szereplő saját tőke értékelési tartalék nélkül,

INF: az ipar élelmiszeripar nélküli belföldi értékesítési árindexe az 1997. január/1995. december időszakra. Az árindex meghatározásánál a számítások időpontjáig ismert KSH tény árindexet, az 1997. januárjáig terjedő további időszakra a PM hivatalos ár-prognózisát kell használni,

TEB: a gázértékesítő földgázbányászati tevékenységéhez tartozó tárgyi eszközök - értékhelyesbítés nélküli - könyv szerinti nettó értékeinek összege az 1995. évi auditált mérlegnek megfelelően. Meghatározásánál a társaság általános működését lehetővé tevő eszközök (pl. irodaház) értékének arányos részét is figyelembe kell venni,

BE: a gázértékesítő összes befektetett eszközének - értékhelyesbítés nélküli - könyv szerinti nettó értéke az 1995. évi auditált mérlegnek megfelelően;

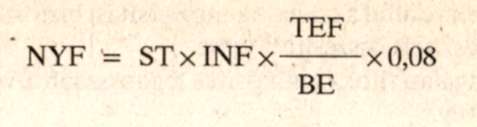

- a földgázforgalmazásban:

ahol

NYF: a gázértékesítő földgázforgalmazási tevékenységére kalkulált "8% tőkearányos nyereség",

TEF: a gázértékesítő földgázforgalmazási tevékenységéhez tartozó tárgyi eszközeinek -értékhelyesbítés nélküli - könyv szerinti nettó értéke az 1995. évi auditált mérlegnek megfelelően. Ennek meghatározásánál a társaság általános működését lehetővé tevő indokolt eszközök (pl. irodaház) értékének arányos részét is figyelembe kell venni,

ST, INF, BE: megegyezik a földgázbányászatról szóló képletben leírtakkal.

Az árképzésnél figyelembe veendő költségek és nyereségek számításához és árakká történő alakításához a gázértékesítőnek - az 1995. évi tényleges mennyiségeken túlmenően - az 1996. és az 1997. évre vonatkozó mennyiségi előrejelzéseket is be kell nyújtania a szabályozó hatóság (MEH) részére.

Várhatóan ezzel az áremeléssel együtt kerül bevezetésre egy korszerűsített - az egyes fogyasztói kategóriák közötti költségarányokat jobban tükröző - tarifarendszer is, amennyiben az előkészítő munkák ezt lehetővé teszik.

A gázértékesítő eladási árai (a viszonteladói ár és a fogyasztói tarifarendszer díjtételei) országosan egységesek maradnak.

2. A gázszolgáltatás árának 1996. október utáni áremelésénél figyelembevételre kerülnek[9]

- a gázszolgáltató társaságok 1994. és 1995. évi auditált mérlegei és az azok elkészítésénél alapul vett adatok, számítások, statisztikák,

- a MEH által végzett költségfelülvizsgálat eredményei,

- az 1996-ban bekövetkezett és várhatóan bekövetkező változások (infláció, árfolyam, import földgáz ára, jogszabályváltozások, egyedileg értékelendő költségváltozások, mennyiségi változások),

- a "korrigált" eszközérték utáni értékcsökkenési leírás legfeljebb a társasági adóról szóló törvényben szereplő leírási kulcsok szerint.

(A "korrigált" eszközérték számításához az 1995. évi auditált mérlegben szereplő - értékhelyesbítés nélküli - könyv szerinti értéket kell alapul venni, s ezt kell megszorozni az élelmiszeripar nélküli iparnak az 1997. január/1995. december közötti belföldi értékesítési árindexével. Az árindex meghatározásánál a számítások időpontjáig ismert KSH tény árindexet, az 1997 januárjáig terjedő további időszakra a PM hivatalos árprognózisát kell használni.)

A költségek között elismerésre kerülnek az árakkal egyelőre nem fedezett környezetvédelmi, kamat- és biztosítási költségek is az indokolt mértékben.

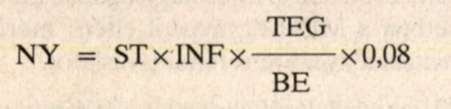

A kormányhatározat 1. pontja értelmében az 1997. január 1-jei árakban "8% tőkearányos nyereség" ismerhető el. Ez a nyereség az 1996. október utáni áremelés során épül be az árakba.[10]

Az árban elismerhető nyereség kiszámítási módja:

ahol

NY: a gázszolgáltatók társaságcsoportja részére kalkulált "8% tőkearányos nyereség",

ST: a társaságok 1995. évi auditált mérlegeiben szereplő saját tőkék összege értékelési tartalék nélkül,

INF: az ipar élelmiszeripar nélküli belföldi értékesítési árindex az 1997. január/1995. december időszakra. Az árindex meghatározásánál a számítások időpontjáig ismert KSH tény árindexet, az 1997 januárjáig terjedő további időszakra a PM hivatalos árprognózisát kell használni,

TEG: a társaságok belföldi gázszolgáltatás célját szolgáló tárgyi eszközeinek - értékhelyesbítés nélküli - könyv szerinti nettó értéke az 1995. évi auditált mérlegnek megfelelően. Ennek meghatározásánál a társaságok általános működését lehetővé tevő eszközök (pl. irodaház) értékének arányos részét is figyelembe kell venni.

BE: a társaságok összes befektetett eszközének - értékhelyesbítés nélküli - könyv szerinti nettó értéke az 1995. évi auditált mérlegnek megfelelően.

Az árképzésnél figyelembe veendő költségek és nyereségek számításához és árakká történő alakításához a gázszolgáltató társaságoknak - az 1995. évi tényleges mennyiségeken túlmenően - az 1996. és az 1997. évre vonatkozó mennyiségi előrejelzéseiket is be kell nyújtaniuk a szabályozó hatóság (MEH) részére.

Várhatóan ezzel az áremeléssel együtt kerül bevezetésre egy korszerűsített - az egyes fogyasztói kategóriák közötti költségarányokat jobban tükröző - tarifarendszer is, amennyiben az előkészítő munkák ezt lehetővé teszik.

A viszonteladói ár és a gázszolgáltató társaságok eladási árai (a tarifarendszer díjtételei) országosan egységesek maradnak.

2. számú melléklet az 59/1995. (XI. 14.) IKM rendelethez[11]

A földgáz hatósági árát az új árszabályozási év elején a következő képletek alapján kell megállapítani:

a = x+f+h

x = (Mi×si+Mh×sh)/M

sh = d+j+e

e = NYB/Mh

M = Mi+Mh

TEB

NYB = ST×INF× ×0,08

BE

f = u0×z+pp0×zz+t+q

z = zex[1+(Y/Ye-1)xk][12]

zz = zze×[1+(YY/YYe-1)×k]

q = NYF/M

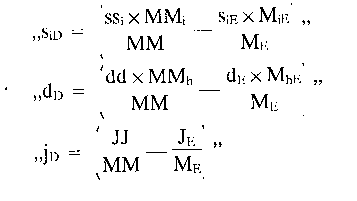

h = (Sid+KdxdD+JD×MM/M[13]

TEF

NYF = ST×INF× ×0,08

BE

c = v+b

v = (M×a-Mn×n)/Mv

b = b0×z

b0 = g0+ r0

Jelölések:

a: a gázértékesítő ténylegesen érvényesíthető értékesítési átlagára az új árszabályozási év elején, Ft/m3[15]

b: a gázszolgáltatók átlagos árrése az új árszabályozási évre, Ft/m3[16]

b0: a gázszolgáltatók 1997. január 1-jei szintű elismert átlagos árrése, Ft/m3

BE: a gázértékesítő összes befektetett eszközének - értékhelyesbítés nélküli - könyv szerinti nettó értéke az új árszabályozási évet megelőző naptári évet lezáró auditált mérlegben, M Ft

c: a gázszolgáltatók által értékesített földgáz átlagára (végfelhasználói átlagár) az új árszabályozási év elején, Ft/m3

d: a földgázbányászatnak az új árszabályozási év kezdetét tartalmazó naptári évre előre jelzett indokolt költsége (beleértve a szükséges környezetvédelmi kiadásokat), Ft/m3

dD: a földgázbányászati költségek előrejelzésének hibája, Ft/m3

dE: a földgázbányászat előre jelzett (árban elismert) fajlagos költsége az új árszabályozási évet megelőző naptári évre (beleértve a szükséges környezetvédelmi kiadásokat is), Ft/m3[17]

dd: a földgázbányászat tényleges indokolt fajlagos költsége az új árszabályozási évet megelőző naptári évre (beleértve a szükséges környezetvédelmi kiadásokat is), Ft/m3[18]

e: a földgázbányászat elismert kalkulált nyeresége az új árszabályozási év elején, Ft/m3

f: földgáz-forgalmazási díj az új árszabályozási évre, Ft/m3[19]

g0: a gázszolgáltatók 1997. január 1-jei szintű (földgáz nélküli) indokolt költsége, Ft/m3

h: az új árszabályozási év kezdetén figyelembe veendő, előrejelzést korrigáló tag, Ft/m3[20]

INF: az ipar (élelmiszeripar és energiaszektor nélküli) belföldi értékesítési árindexe az új árszabályozási év kezdetét megelőző január és az új árszabályozási év júliusa közötti időszakra (január = 100). Az új árszabályozási év júliusára és az azt közvetlenül megelőző hónapokra - tényadatok hiányában - az előző naptári év azonos időszakára számított tény indexeket kell figyelembe venni

j: a bányajáradék előre jelzett átlagos mértéke az új árszabályozási év kezdetét tartalmazó naptári évre, Ft/m3

jD: a bányajáradék előrejelzési hibája, Ft/m3";[21]

JE: a bányajáradék előre jelzett (árban elismert) költsége az új árszabályozási évet megelőző naptári évre, MFt[22]

JJ: a bányajáradék tényleges költsége az új árszabályozási évet megelőző naptári évben, MFt[23]

k: hatékonyságjavítási tényező (0,85<k<0,95), értékére minden árszabályozási év elején a MEH tesz javaslatot

kd: a földgázbányászati költségek előrejelzési hibájának figyelembe vehető mértékét meghatározó tényező (0 < = kd < = 1), értékét minden alkalommal az árhatóság határozza meg[24]

M: a gázértékesítő által belföldön értékesített földgáz előre jelzett mennyisége az új árszabályozási év kezdetét tartalmazó naptári évre, Mm3

ME: a gázértékesítő által belföldön értékesített földgáz előre jelzett (árképzésnél figyelembe vett) mennyisége az új árszabályozási év kezdetét megelőző naptári évre, Mm3[25]

Mh: a gázértékesítő által kitermelt földgáz belföldön értékesített előre jelzett mennyisége az új árszabályozási év kezdetét tartalmazó naptári évre, Mm3[26]

MhE: a gázértékesítő által kitermelt földgáz belföldön értékesített előre jelzett (árképzésnél figyelembe vett) mennyisége az új árszabályozási év kezdetét megelőző naptári évre, Mm3[27]

Mi: az importált földgáz előre jelzett értékesítési mennyisége az új árszabályozási év kezdetét tartalmazó évre, Mm3[28]

MiE: az importált földgáz előre jelzett (árképzésnél figyelembe vett) értékesítési mennyisége az új árszabályozási évet megelőző naptári évre, Mm3[29]

MM: a gázértékesítő által belföldön értékesített földgáz tényleges mennyisége az új árszabályozási évet megelőző naptári évben, Mm3[30]

MMh: a gázértékesítő által kitermelt földgáz belföldön értékesített tényleges mennyisége az új árszabályozási évet megelőző naptári évben, Mm3[31]

MMi: az importált földgáz tényleges értékesített mennyisége az új árszabályozási évet megelőző naptári évben, Mm3

Mn: a szállítóvezetékről ellátott nagyfogyasztók (a gázértékesítő viszonteladókon kívüli fogyasztói) részére történő értékesítés előre jelzett mennyisége az új árszabályozási év kezdetét tartalmazó naptári évre, Mm3

Mv: a gázértékesítő viszonteladók részére történő értékesítésének előre jelzett mennyisége az új árszabályozási év kezdetét tartalmazó naptári évre, Mm3

n: a gázértékesítő által a szállítóvezetékről ellátott nagyfogyasztók (a gázértékesítő viszonteladókon kívüli fogyasztói) részére értékesített földgáz átlagára az új árszabályozási év elején, Ft/m3

NYB: a gázértékesítő földgázbányászati tevékenységére kalkulált "8% tőkearányos nyereség", M Ft

NYF: a gázértékesítő földgáz-forgalmazási tevékenységére (tárolás, szállítás) kalkulált "8% tőkearányos nyereség", M Ft

pp0: a gázértékesítő 1998. naptári évre előre jelzett, indokolt belföldi célú szállítási és készletlekötési költsége, Ft/m3

q: a földgázforgalmazás elismert kalkulált nyeresége az új árszabályozási év elején, Ft/m3

r0: a gázszolgáltatók 1997. január 1-jei szintű átlagos elismert nyeresége, Ft/m3

sh: a gázértékesítő által belföldön kitermelt földgáz árszabályozás szempontjából elismert értéke az új árszabályozási év elején, Ft/m3

si: az importált földgáznak az új árszabályozási év kezdetét tartalmazó naptári évre, előre jelzett - elismert - határparitásos súlyozott átlagára (határon való beléptetés után), Ft/m3[32]

siD: az import költségek előrejelzési hibája, Ft/m3[33]

siE: az importált földgáznak az új árszabályozási évet megelőző naptári évre, előre jelzett (árképzésnél figyelembe vett) határparitásos súlyozott átlagára (határon való beléptetés után), Ft/m3";[34]

ssi: az importált földgáz tényleges (indokolt) határparitásos súlyozott átlagára (határon való beléptetés után) az új árszabályozási évet megelőző naptári évben, Ft/m3[35]

ST: a gázértékesítőnek az új árszabályozási évet megelőző naptári évre vonatkozó auditált mérlegében szereplő saját tőke értékelési tartalék nélkül, M Ft

t: a gázértékesítőnek az új árszabályozási év kezdetét tartalmazó naptári évre elismert - belföldi célú - fajlagos tárolási költsége, Ft/m3[36]

TEB: a gázértékesítő földgázbányászati tevékenységéhez tartozó tárgyi eszközök - értékhelyesbítés nélküli - könyv szerinti nettó értékeinek összege az új árszabályozási évet megelőző naptári évre vonatkozó auditált mérlegnek megfelelően [meghatározásánál a társaság általános működését lehetővé tevő indokolt eszközök (pl. irodaház) értékének arányos részét is figyelembe kell venni], M Ft

TEF: a gázértékesítő belföldi célú földgáz-forgalmazási tevékenységéhez (tárolás, szállítás) tartozó tárgyi eszközök - értékhelyesbítés nélküli - könyv szerinti nettó értéke az új árszabályozási évet megelőző naptári évre vonatkozó auditált mérlegnek megfelelően [meghatározásánál a társaság általános működését lehetővé tevő indokolt eszközök (pl. irodaház) értékének arányos részét is figyelembe kell venni], M Ft

u0: a gázértékesítő földgázszektorra osztott, 1997. január 1-jei szintű indokolt központi irányítási költségei, Ft/m3

v: a gázértékesítő által értékesített földgáz viszonteladói átlagára az új árszabályozási év elején, Ft/m3

x: a belföldön kitermelt és az importált földgáz árszabályozás szempontjából elismert együttes átlagos (fajlagos) értéke az új árszabályozási év elején, Ft/m3[37]

Y: az ipar (élelmiszeripar és energiaszektor nélküli) belföldi értékesítési árindexe 1997 januárja és az új árszabályozási év júliusa közötti időszakra (1997. január = 100). Az új árszabályozási év júliusára és az azt közvetlenül megelőző hónapokra - tényadatok hiányában - az előző naptári év azonos hónapjaira vonatkozó tény láncindexeket kell figyelembe venni

YY: az ipar (élelmiszeripar és energiaszektor nélküli) belföldi értékesítési árindexe 1998 júliusa és az új árszabályozási év júliusa közötti időszakra (1998. július = 100). Az új árszabályozási év júliusára és az azt közvetlenül megelőző hónapokra - tényadatok hiányában - az előző naptári év azonos hónapjaira vonatkozó tény láncindexeket kell figyelembe venni

Ye: az új árszabályozási évet megelőző árszabályozási év kezdetén figyelembe vett Y értékkel megegyező érték. Az 1997. január 1-jét követő első teljes árszabályozási év kezdetén Ye = 100

YYe: az új árszabályozási évet megelőző árszabályozási év kezdetén figyelembe vett YY értékkel megegyező érték. Az 1998. július 1-jével kezdődő árszabályozási év kezdetén YYe = 100

z: az új árszabályozási év kezdetén - 1997. januárhoz képest - figyelembe veendő inflációkövetési tényező

zz: az új árszabályozási év kezdetén - 1998. júliushoz képest - figyelembe veendő inflációkövetési tényező

ze: az új árszabályozási évet megelőző árszabályozási év kezdetén figyelembe vett inflációkövetési tényező. Az 1997. január 1-jét követő első teljes árszabályozási év kezdetén ze = 1

zze: az új árszabályozási évet megelőző árszabályozási év kezdetén figyelembe vett inflációkövetési tényező. Az 1998. július 1-jét követő első teljes árszabályozási év kezdetén zze = 1

1. Fogalmak

Árszabályozási év: az adott naptári év július 1-je és a következő naptári év június 30-a közötti időszak.

Indokolt költség: az 1994. évi XLI. törvényben megfogalmazott legkisebb költség elvén alapuló költségek (beleértve a szükséges környezetvédelmi kiadásokat is).

Elismert nyereség: a belföldi gázellátás célját szolgáló tárgyi eszközök nettó értéke alapján számszerűsített 8% adózás előtti nyereséget jelentő árképző elem.

Az árképletek az iparág struktúrájának megfelelően viszonteladói árat és - erre épülő - végfelhasználói átlagárat szabályoznak. A képletek a gázértékesítő földgáz-forgalmazási tevékenységének egyes elemeire és a gázszolgáltatók árrésére - külön költségelemzés nélkül - lehetővé teszik az infláció követését egy hatékonyságjavítási tényezővel ("k") szigorítva.

Amennyiben a tényleges naptári éves mennyiségek alapján számított átlagárak 3%-nál nagyobb mértékben térnek el

- a gázértékesítő esetében az ugyanezen időszakra figyelembe vett előre jelzett mennyiségekkel,

- a gázszolgáltatók esetében az árszabályozási mechanizmus kezdetén figyelembe vett mennyiségek alapján

számított átlagárakról ("a", "c"), a különbséget a szabályozó hatóság az árszabályozási év kezdetén figyelembe veszi. Ilyen különbség akkor következhet be, ha az értékesített mennyiségek és/vagy az értékesítés struktúrája jelentősen eltér az egyes tarifák meghatározásánál feltételezettől.

Az árszabályozási évén belül rendkívüli árváltoztatásra kerülhet sor, ha azt a földgáz importárak jelentős változása indokolttá teszi.[38]

2. Hatékonyságjavító tényező

A "k" értékére az új árszabályozási év alkalmával - az árjavaslatoknak az ár megállapítója (ipari, kereskedelmi és idegenforgalmi miniszter) számára történő benyújtása kapcsán - a MEH tesz javaslatot. Javaslata megtételekor a MEH elemzi a társaságok működését és a várható folyamatokat. (Adott árszabályozási évre a "k" értéke a gázszolgáltatók társaságcsoportja és a gázértékesítő esetében azonos nagyságú, de különösen indokolt esetben a MEH egymástól eltérő mértékű hatékonyságjavítási tényezőre is tehet javaslatot.)

3. Az átlagárak és a tarifák

Az új árszabályozási év kezdete után érvényesíthető értékesítési átlagár és a végfelhasználói átlagár meghatározását követően kell az átlagárat lebontani tarifákra. A MEH által elfogadott mennyiségi előrejelzések alapján az egyes tarifákra a MEH tesz javaslatot az ár megállapítójának, az ipari, kereskedelmi és idegenforgalmi miniszternek.

4. Nyereség-visszajuttatás

A gázszolgáltatónak a fogyasztók részére árengedmény formájában nyereséget kell visszajuttatni, ha az előző évi adózás előtti eredménye meghaladja a figyelembe vett korrigált saját tőke 12%-át.

A visszajuttatandó többletnyereség kiszámítása:

TEGXTEGX

(NYT-EA+ES) × - 0,12 × STX ×

BEXBEX

NYV =

2

ahol

NYV: az árengedmény formájában az adott gázszolgáltató fogyasztói részére visszajuttatandó többletnyereség; M Ft

NYT: az adott gázszolgáltató előző évi auditált mérlegében szereplő adózás előtti eredmény, M Ft

EA: az adott gázszolgáltató belföldi gázszolgáltatás céljára szolgáló tárgyi eszközeinek a társasági adóról szóló törvényben szereplő kulcsokkal az előző évre számított értékcsökkenési leírása, M Ft

ES: az adott gázszolgáltató belföldi gázszolgáltatás céljára szolgáló tárgyi eszközeinek elszámolt értékcsökkenési leírása az előző évi auditált mérlegnek megfelelően, M Ft

STX: az adott gázszolgáltató

- előző évi auditált mérlegében szereplő, értékelési tartalék nélküli saját tőke (M Ft), és

- az (ST×INF) szorzat közül a nagyobbik érték, ahol

ST: az adott gázszolgáltató 1995. évi auditált mérlegében szereplő, értékelési tartalék nélküli saját tőke, M Ft

INF: az ipar (élelmiszeripar és energiaszektor nélküli) belföldi értékesítési árindexe 1995 decembere és az előző év decembere közötti időszakra (KSH tény árindex)

TEGX: az adott gázszolgáltató belföldi gázszolgáltatás céljára szolgáló tárgyi eszközeinek - értékhelyesbítés nélküli - könyv szerinti nettó értéke az előző évi auditált mérlegnek megfelelően. Ennek meghatározásánál a társaságok általános működését lehetővé tevő eszközök (pl. irodaház) értékének arányos részét is figyelembe kell venni, M Ft

BEX: az adott gázszolgáltató összes befektetett eszközének - értékhelyesbítés nélküli - könyv szerinti nettó értéke az előző évi auditált mérlegnek megfelelően, M Ft

Árengedményt a gázszolgáltató akkor köteles adni, ha NYV pozitív érték. Negatív értékű NYV esetén a gázszolgáltató felárat nem alkalmazhat. A kötelező árengedmény csak az adott gázszolgáltató fogyasztóit érintheti. A gázszolgáltató az árengedmény megosztását a fogyasztók között a MEH-hel egyeztetett formában köteles alkalmazni.

Lábjegyzetek:

[1] Megállapította a 41/1998. (VI. 24.) IKIM rendelet 1. §-a. Hatályos 1998.07.01.

[2] Megállapította a 39/2001. (XII. 22.) GM rendelet 1. §-a. Hatályos 2001.12.22.

[3] Megállapította a 41/1998. (VI. 24.) IKIM rendelet 2. §-a. Hatályos 1998.07.01.

[4] Megállapította a 39/2001. (XII. 22.) GM rendelet 2. §-a. Hatályos 2001.12.22.

[5] Beiktatta a 36/1999. (VI. 21.) GM rendelet 2. §.a. Hatályos 1999.06.21.

[6] Módosította a 47/1996. (X. 4.) IKM rendelet 3. § (2) bekezdése. Hatályos 1996.10.04.

[7] Módosította a 47/1996. (X. 4.) IKM rendelet 3. § (2) bekezdése. Hatályos 1996.10.04.

[8] Módosította a 47/1996. (X. 4.) IKM rendelet 3. § (2) bekezdése. Hatályos 1996.10.04.

[9] Módosította a 47/1996. (X. 4.) IKM rendelet 3. § (2) bekezdése. Hatályos 1996.10.04.

[10] Módosította a 47/1996. (X. 4.) IKM rendelet 3. § (2) bekezdése. Hatályos 1996.10.04.

[11] Megállapította a 41/1998. (VI. 24.) IKIM rendelet 3. §-a (lásd Melléklet). Hatályos 1998.07.01.

[12] Módosította a 36/1999. (VI. 21.) GM rendelet 1. §-a (lásd Melléklet 1. pont). Hatályos 1999.06.21.

[13] Módosította a 36/1999. (VI. 21.) GM rendelet 1. §-a (lásd Melléklet 2. pont). Hatályos 1999.06.21.

[14] Beiktatta a 36/1999. (VI. 21.) GM rendelet 1. §-a (lásd Melléklet 3. pont). Hatályos 1999.06.21.

[15] Megállapította a 36/1999. (VI. 21.) GM rendelet 1. §-a (lásd Melléklet 4. pont). Hatályos 1999.06.21.

[16] Megállapította a 36/1999. (VI. 21.) GM rendelet 1. §-a (lásd Melléklet 4. pont). Hatályos 1999.06.21.

[17] Megállapította a 36/1999. (VI. 21.) GM rendelet 1. §-a (lásd Melléklet 4. pont). Hatályos 1999.06.21.

[18] Megállapította a 36/1999. (VI. 21.) GM rendelet 1. §-a (lásd Melléklet 4. pont). Hatályos 1999.06.21.

[19] Megállapította a 36/1999. (VI. 21.) GM rendelet 1. §-a (lásd Melléklet 4. pont). Hatályos 1999.06.21.

[20] Megállapította a 36/1999. (VI. 21.) GM rendelet 1. §-a (lásd Melléklet 4. pont). Hatályos 1999.06.21.

[21] Beiktatta a 36/1999. (VI. 21.) GM rendelet 1. §-a (lásd Melléklet 4. pont). Hatályos 1999.06.21.

[22] Beiktatta a 36/1999. (VI. 21.) GM rendelet 1. §-a (lásd Melléklet 4. pont). Hatályos 1999.06.21.

[23] Beiktatta a 36/1999. (VI. 21.) GM rendelet 1. §-a (lásd Melléklet 4. pont). Hatályos 1999.06.21.

[24] Beiktatta a 36/1999. (VI. 21.) GM rendelet 1. §-a (lásd Melléklet 4. pont). Hatályos 1999.06.21.

[25] Beiktatta a 36/1999. (VI. 21.) GM rendelet 1. §-a (lásd Melléklet 4. pont). Hatályos 1999.06.21.

[26] Megállapította a 36/1999. (VI. 21.) GM rendelet 1. §-a (lásd Melléklet 4. pont). Hatályos 1999.06.21.

[27] Beiktatta a 36/1999. (VI. 21.) GM rendelet 1. §-a (lásd Melléklet 4. pont). Hatályos 1999.06.21.

[28] Megállapította a 36/1999. (VI. 21.) GM rendelet 1. §-a (lásd Melléklet 4. pont). Hatályos 1999.06.21.

[29] Beiktatta a 36/1999. (VI. 21.) GM rendelet 1. §-a (lásd Melléklet 4. pont). Hatályos 1999.06.21.

[30] Beiktatta a 36/1999. (VI. 21.) GM rendelet 1. §-a (lásd Melléklet 4. pont). Hatályos 1999.06.21.

[31] Beiktatta a 36/1999. (VI. 21.) GM rendelet 1. §-a (lásd Melléklet 4. pont). Hatályos 1999.06.21.

[32] Megállapította a 36/1999. (VI. 21.) GM rendelet 1. §-a (lásd Melléklet 4. pont). Hatályos 1999.06.21.

[33] Beiktatta a 36/1999. (VI. 21.) GM rendelet 1. §-a (lásd Melléklet 4. pont). Hatályos 1999.06.21.

[34] Megállapította a 36/1999. (VI. 21.) GM rendelet 1. §-a (lásd Melléklet 4. pont). Hatályos 1999.06.21.

[35] Megállapította a 36/1999. (VI. 21.) GM rendelet 1. §-a (lásd Melléklet 4. pont). Hatályos 1999.06.21.

[36] Megállapította a 36/1999. (VI. 21.) GM rendelet 1. §-a (lásd Melléklet 4. pont). Hatályos 1999.06.21.

[37] Megállapította a 36/1999. (VI. 21.) GM rendelet 1. §-a (lásd Melléklet 4. pont). Hatályos 1999.06.21.

[38] Beiktatta a 38/2000. (X. 31.) GM rendelet 1. §-a. Hatályos 2000.10.31.