63/1995. (XI. 24.) IKM rendelet

a villamos energia, valamint a közcélú villamos művek és hőtermelő létesítményeik (fűtőműveik) által értékesített melegített víz és gőz árának szabályozásáról

Az árak megállapításáról szóló, az 1992. évi V. és az 1995. évi LVIII. törvénnyel módosított 1990. évi LXXXVII. törvény 7. §-ában, a villamos energia termeléséről, szállításáról és szolgáltatásáról szóló 1994. évi XLVIII. törvény 55. §-ának (3) bekezdése alapján, valamint az 1074/1995. (VIII. 4.) Korm. határozat figyelembevételével - a pénzügyminiszterrel egyetértésben - a következőket rendelem el:

1. §[1]

(1) A villamos energia, valamint a közcélú villamosművek és hőtermelő létesítményeik (fűtőműveik) által értékesített melegített víz és gőz árait a 2000. december 31-ig terjedő időben az ezen rendeletben foglaltak szerint kell megállapítani.

(2) Az ezen rendeletben leírt ármechanizmus kiindulópontját az 1997. januári ármegállapítást megelőző költség-felülvizsgálatnak az 1. számú mellékletben ismertetett szempontjai, valamint az ezek alapján meghatározott, az 55/1996. (XII. 20.) IKIM, az 56/1996. (XII. 20.) IKIM, az 57/1996. (XII. 20.) IKIM, valamint az 58/1996. (XII. 20.) IKIM rendelet ekkel közzétett árak képezik.

2. §[2]

(1) A szállító és a szolgáltatók villamos energia eladási árai (a nagykereskedelmi és a fogyasztói tarifarendszer díjtételei), valamint a szolgáltatóknak értékesítő termelők villamos energia eladási árai - a 2. számú melléklet 5. pontjának figyelembevételével - országosan egységesek.

(2) A közcélú villamosművek és hőtermelő létesítményeik (fűtőműveik) által értékesített melegített víz és gőz eladási árai, valamint a szállítónak értékesítő erőművek villamos energia eladási árai egyedi megállapításúak.

3. §[3]

1997. január 1-jétől 2000. december 31-ig terjedő időszakban a villamosenergia-árakat a 2. számú mellékletben foglaltak figyelembevételével kell megállapítani.

Az új ármegállapítás feltétele az, hogy a 2. számú mellékletben foglaltak szerint megállapított átlagárak szükséges változtatása meghaladja a 2%-ot.

4. §

A közcélú villamos művek és hőtermelő létesítményeik (fűtőműveik) által értékesített melegített víz és gőz árát a villamos energia termelői árával azonos időpontban kell változtatni, és azonos elvek alapján kell megállapítani.

5. §

Ez a rendelet a kihirdetése napján lép hatályba.

Soós Károly Attila s. k.,

Ipari és kereskedelmi minisztériumi politikai államtitkár

1. számú melléklet a 63/1995. (XI. 24.) IKM rendelethez

A villamosenergia-iparon belül szabályozási szempontból három társaságcsoport kerül elkülönítésre:

a) termelők (erőművek),

b) szállító (MVM Rt.),

c) áramszolgáltatók.

1096. március 1-jével az erőművek villamos energia eladási árai 18%-kal emelkednek. Az árakon belül a rendelkezésre állási díj. illetve energiadíj áremelkedésének mértéke eltérő lehet, de minden erőmű garantált termelésre vonatkozó eladási ára átlagosan 18%-kal emelkedik. A szállító és az áramszolgáltató társaságok közötti (nagykereskedelmi) átlagár 18%-kal emelkedik. A végfelhasználói árak átlagosan 18%-kal emelkednek, az egyes tarifaemelések mértéke azonban eltérhet egymástól, de tarifacsökkenés nem lehetséges.

Az 1996. október utáni áremelés célja, hogy az 1996. október utáni hatályba lépő villamos energia árak feleljenek meg mindazoknak a követelményeknek, amelyeket a villamos energia termeléséről, szállításáról és szolgáltatásáról szóló 1994. évi XLVIII. törvény, illetve annak 1997. január 1-jén hatályba lépő rendelkezései [55. § (1) és (2) bekezdés] előírnak.[4]

Az 1996. október utáni áremelésnél figyelembevételre kerülnek:[5]

- a villamosenergia-ipari társaságok 1994. és 1995. évi auditált mérlegei és eredményelszámolásai, valamint az azok elkészítésénél alapul vett adatok, számítások, statisztikák,

- a Magyar Energia Hivatal (a továbbiakban: MEH) által végzett köliségfelülvizsgálat eredményei,

- az 1996-ban bekövetkezett és várhatóan bekövetkező változások (infláció, árfolyam, jogszabályváltozások, egyedileg értékelendő költségváltozások, mennyiségi változások stb.),

- a "korrigált" eszközérték utáni értékcsökkenési leírás legfeljebb a társasági adóról szóló törvényben szereplő leírási kulcsok szerint.

(A "korrigált" eszközérték számításához az 1995. évi auditált mérlegben szereplő - értékhelyesbítés nélküli -könyv szerinti értéket kell alapul venni, s ezt kell megszorozni az élelmiszeripar nélküli iparnak az 1997. január/1995, december közötti belföldi értékesítés árindexével. Az árindex meghatározásánál a számítások időpontjáig ismert KSH tény árindexet, az 1997 januárjáig terjedő további időszakra a PM hivatalos árprognózisát kell használni.)

A költségek között elismerésre kerülnek az árakkal egyelőre nem fedezett környezetvédelmi, kamat- és biztosítási költségek, valamint a jövőbeni rekultivációs költségek fedezésére szolgáló alapképzés is, az indokolt mértékben.

Az 1997. január 1-jei árakban "8% tőkearányos nyereség" ismerhető el. Ez a nyereség az 1996. október utáni áremelés során épül be az árakba.[6]

A 8%-os tőkearányos nyereség a három társaságcsoportra külön-külön kerül megállapításra..

A termelők esetében az árszabályozó nem egységes árakat (díjakat) fog megállapítani, ami lehetővé teszi, hogy kiindulásként minden - a szállítóval szerződéses kapcsolatba lépő - termelő a termelők társaságcsoportjának egészére megállapított 8%-os nyereséghez közeli értéket érjen el.

Az áramszolgáltatók a szállítótól országosan egységes nagykereskedelmi tarifarendszer keretében vásárolják a villamos energiát, s ugyancsak országosan egységes fogyasztói tarifarendszer keretében értékesítik. Ennek következtében az áramszolgáltatók társaságcsoportjának megállapított 8%-os nyereségtől az egyes áramszolgáltatók százalékos nyereségértékei eltérhetnek, és szükségképpen el is fognak térni.

A szállító vásárlási és eladási árainak kalkulálásakor szintén 8%-os tőkearányos nyereség épül be a szállító árrésébe.

A három társaságcsoport (termelők, szállító, szolgáltatók) külön-külön megállapítandó - árban elismerhető -nyereségének kiszámítási módja:

ahol

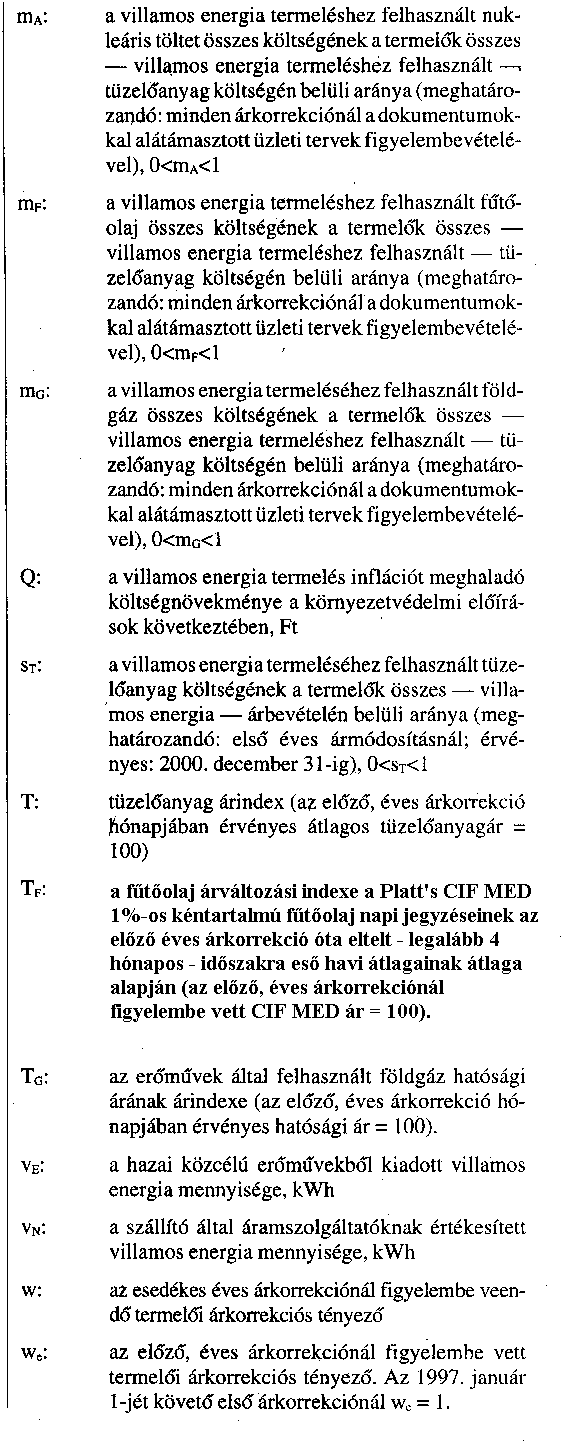

NY: a társaságcsoport részére kalkulált "8% tőkearányos nyereség",

ST: a társaságcsoport társaságainak 1995. évi auditált mérlegeiben szereplő saját tőkék összege értékelési tartalék nélkül,

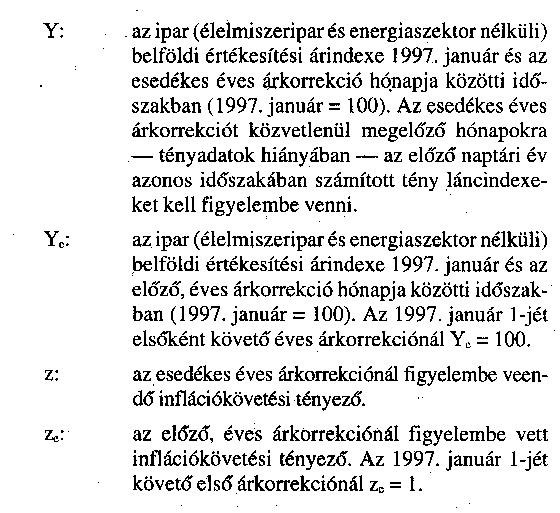

INF: az ipar élelmiszeripar nélküli belföldi értékesítési árindexe az 1997. január/1995. december időszakra. Az árindex meghatározásánál a számítások időpontjáig ismert KSH tény árindexet, az 1997 januárjáig terjedő további időszakra a PM hivatalos árprognózisát kell használni.

TEG: a társaságcsoport társaságaiban a MEH által engedélyezett tevékenységhez tartozó tárgyi eszközök - értékhelyesbítés nélküli - könyv szerinti nettó értékeinek összege az 1995. évi auditált mérlegnek megfelelően. Ennek meghatározásánál a társaságok általános működését lehetővé tevő eszközök (pl. irodaház) értékének arányos részét is figyelembe kell venni.

BE: a társaságcsoport társaságaiban az összes befektetett eszköz - értékhelyesbítés nélküli - könyv szerinti nettó értékeinek összege az 1995. évi auditált mérlegnek megfelelően.

Az árképzésnél figyelembe veendő költségek és nyereségek számításához és árakká történő alakításához, a szállítónak az iparágon belül egyeztetett, 1997. évre vonatkozó mennyiségi előrejelzéseket kell benyújtania a szabályozó hatóság (MEH) részére.

Várhatóan ezzel az áremeléssel együtt kerül bevezetésre egy korszerűsített - az egyes fogyasztói kategóriák közötti költségarányokat jobban tükröző -- fogyasztói tarifarendszer is, amennyiben az előkészítő munkák ezt lehetővé teszik.

A szállító és a szolgáltatók eladási árai (a nagykereskedelmi és a fogyasztói tarifarendszer díjtételei) országosan egységesek maradnak, a termelők eladási árai egymástól eltérhetnek.

2. számú melléklet a 63/1995. (XI. 24.) IKM rendelethez[7]

Az éves árkorrekciók mechanizmusa

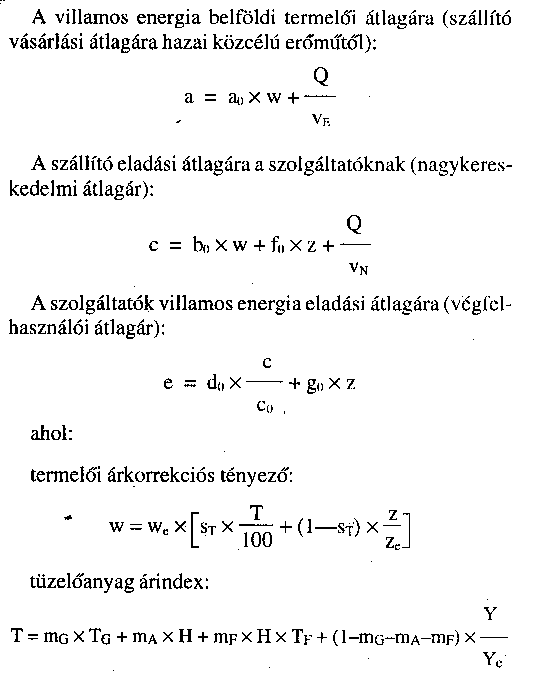

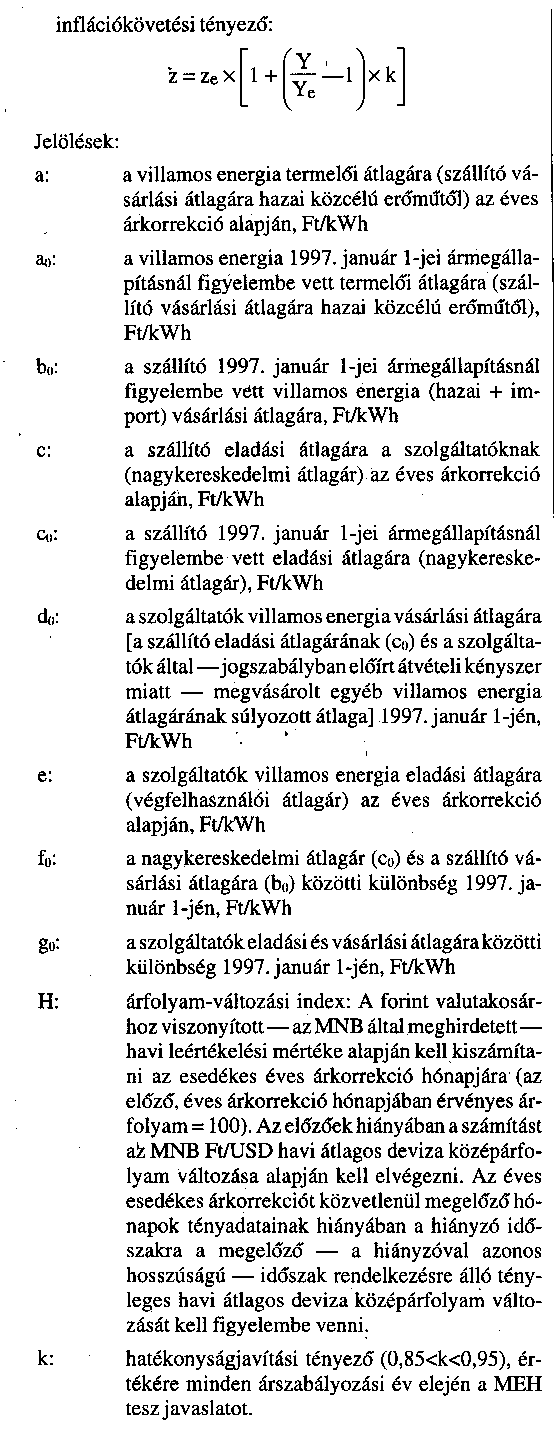

A villamos energia legmagasabb hatósági árait az éves árkorrekciók során a következő képletek alapján kell megállapítani:

Az árképletek (a melegített víz és gőz árát kivéve) a villamosenergia-ipar struktúrájának megfelelően három - egymásra épülő - átlagárat szabályoznak. A képletek az iparág mindhárom társaságcsoportja számára lehetővé teszik az infláció követését egy hatékonyságjavítási tényezővel (k) szigorítva.

A termelői átlagárra (a) vonatkozó képlet eredménye - mint felső korlát - alapján kell meghatározni és rendeletben kihirdetni az egyes termelők esetében alkalmazandó díjtételeket (a termelői tarifarendszert). Ez nem zárja ki azt, hogy az egyes erőművek számára érvényes díjtételek hosszú távú árképletek alapján változzanak. Az egyedi árképleteket olyan módon kell alkalmazni, hogy összességükben ne eredményezzenek nagyobb árváltozást, mint amekkorát az átlagos erőművi árra vonatkozó árképlet megenged.

Hasonló módon, a számított nagykereskedelmi átlagár (c) és végfelhasználói átlagár (e) szolgál alapul a nagykereskedelmi és végfelhasználói tarifarendszerek díjtételeinek meghatározásához.

1. Fogalmak[9]

Árszabályozási év: az adott naptári év január 1-je és december 31-e közötti időszak.

Éves árkorrekcióra általában évente egyszer - az árszabályozási év kezdetén - kerül sor. Az árszabályozási év folyamán újabb, képlet alapján történő ármódosításra a szabályozó hatóság akkor tehet javaslatot, ha

- új, egyedi ármegállapítású, szállítónak értékesítő termelő belépése új ármegállapítást tesz szükségessé,

- a termelő kapacitásokban előre nem látható lényeges változás következik be,

és az a végfelhasználói átlagárban 3%-nál nagyobb mértékű változást eredményez. Az ennél kisebb mértékű változást a szabályozó hatóság a soron következő, éves árkorrekciónál árjavaslata előkészítésekor veszi figyelembe.

Az 1999. januári árkorrekció mértékének meghatározásához

- a fenti árképletek alapján 1998 októberéig számított korrekciót, valamint

- a forint valutakosárhoz viszonyított - az MNB által meghirdetett - havi leértékelésének az 1998. október-december időszakra számított (a tüzelőanyagként gázt felhasználó erőművek energiadíjainál - a gázfelhasználás részarányának mértékéig - ehelyett az 1999. januári hatósági gázárváltozás) értékét

kell figyelembe venni.

Ha a gázáremelés az adott árszabályozási év július 1-jén várhatóan meghaladja a forint MNB által meghirdetett havi leértékelési alapján számított első félévi árfolyamváltozási indexet, akkor a tüzelőanyagként 10%-nál nagyobb mértékben földgázt felhasználó erőművek hődíjait a gázáremelés figyelembevételével július 1-jei hatállyal meg kell változtatni.

Ha a fűtőolaj árainak az árszabályozási év kezdetétől számított legalább 4 havi átlaga 3%-kal vagy ennél nagyobb mértékben eltér az árszabályozási év elején figyelembe vett mértéktől, az adott erőmű hődíjait ennek figyelembevételével év közben is meg kell változtatni.

Amennyiben az árszabályozási év végén kialakuló tényleges átlagárak 3%-nál nagyobb mértékben térnek el az árszabályozási év kezdetén az árképlet alapján számított átlagáraktól, a különbséget a szabályozó hatóság utólag figyelembe veszi.

Az árszabályozási éven belül rendkívüli áremelésre kerülhet sor, ha az erőművekben felhasznált földgáz hatásági árai 10%-nál nagyobb mértékben emelkednek.[10]

2. Hatékonyságjavítási tényező (k)

A "k" értékére mindig az éves árkorrekció alkalmával - az árjavaslatoknak az ár megállapítója (ipari, kereskedelmi és idegenforgalmi miniszter) számára történő benyújtása kapcsán - a MEH tesz javaslatot. Javaslata megtételekor a MEH elemzi a társaságok működését és a várható folyamatokat. A "k" értéke mindhárom társaságcsoport esetében azonos, de különösen indokolt esetben a MEH a három társaságcsoportnál egymástól eltérő mértékű hatékonyságjavítási tényezőre is tehet javaslatot.

3. Környezetvédelmi költségnövekmény (Q tényező)

Az erőművi átlagárra vonatkozó képletben külön szerepel a környezetvédelmi előírások következtében az inflációnál nagyobb mértékben növekvő környezetvédelmi költségek (Q) értéke. Ennek megállapításához az egyes erőművek által a MEH-hez benyújtott kérelmek felülvizsgálatát kell elvégezni. A "Q" értéke a felülvizsgálat után a következő árszabályozási évre indokoltnak tartott környezetvédelmi költségnövekmények összegezéséből alakul ki. Az egyes erőművek indokolt környezetvédelmi költségnövekményét az adott erőmű eladási árainak egyedi megállapításánál kell elismerni a következő éves ármódosítás során.

4. Az átlagárak és a tarifák

Az éves árkorrekció után érvényesíthető átlagárak meghatározását követően kell az átlagárakat lebontani tarifákra. Az ehhez szükséges - az iparágon belül egyeztetett - mennyiségi adatokra a szállító tesz javaslatot a szabályozó hatóságnak (MEH). A MEH által elfogadott - az iparágon belül egyeztetett - mennyiségi előrejelzések alapján az egyes tarifákra a MEH tesz javaslatot az ár megállapítójának, az ipari, kereskedelmi és idegenforgalmi miniszternek.

5. Nyereség-visszajuttatás

Az áramszolgáltatónak a fogyasztók részére árengedmény formájában nyereséget kell visszajuttatni, ha az előző évi adózás előtti eredménye meghaladja a figyelembe vett korrigált saját tőke 12%-át.

A visszajuttatandó többletnyereség kiszámítása:

ahol

NYV: az árengedmény formájában az adott áramszolgáltató fogyasztói részére visszajuttatandó többletnyereség;

NYT: az adott áramszolgáltató előző évi auditált mérlegében szereplő adózás előtti eredmény;

EA: az adott áramszolgáltató belföldi áramszolgáltatás céljára szolgáló tárgyi eszközeinek a társasági adóról szóló törvényben szereplő kulcsokkal az előző évre számított értékcsökkenési leírása;

ES: az adott áramszolgáltató belföldi áramszolgáltatás céljára szolgáló tárgyi eszközeinek elszámolt értékcsökkenési leírása az előző évi auditált mérlegnek megfelelően;

STX: az adott áramszolgáltató

- előző évi auditált mérlegében szereplő, értékelési tartalék nélküli saját tőke, és

- az (ST × INF) szorzat

közül a nagyobbik érték, ahol

ST: az adott áramszolgáltató 1995. évi auditált mérlegében szereplő, értékelési tartalék nélküli saját tőke;

INF: az ipar (élelmiszeripar és energiaszektor nélküli) belföldi értékesítési árindexe 1995 decembere és az előző év decembere közötti időszakra (KSH tény árindex);

TEGX: az adott áramszolgáltató belföldi áramszolgáltatás céljára szolgáló tárgyi eszközeinek - értékhelyesbítés nélküli - könyv szerinti nettó értéke az előző évi auditált mérlegnek megfelelően. Ennek meghatározásánál a társaságok általános működését lehetővé tevő eszközök (pl. irodaház) értékének arányos részét is figyelembe kell venni.

BEX: az adott áramszolgáltató összes befektetett eszközének - értékhelyesbítés nélküli - könyv szerinti nettó értéke az előző évi auditált mérlegnek megfelelően.

Árengedményt az áramszolgáltató akkor köteles adni, ha NYV pozitív érték, negatív értékű NYV esetén felárat nem alkalmazhat. A kötelező árengedmény csak az adott áramszolgáltató fogyasztóit érintheti. Az áramszolgáltató az árengedmény megosztását a fogyasztók között a MEH-hel egyeztetett formában köteles alkalmazni.

Lábjegyzetek:

[1] Megállapította az 51/1997. (IX. 23.) IKIM rendelet 1. §-a. Hatályos 1997.10.01.

[2] Megállapította az 51/1997. (IX. 23.) IKIM rendelet 2. §-a. Hatályos 1997.10.01.

[3] Megállapította az 5/1998. (IX. 23.) GM rendelet 2. §-a. Hatályos 1998.10.01.

[4] Módosította a 47/1996. (X. 4.) IKM rendelet 3. § (2) bekezdése. Hatályos 1996.10.04.

[5] Módosította a 47/1996. (X. 4.) IKM rendelet 3. § (2) bekezdése. Hatályos 1996.10.04.

[6] Módosította a 47/1996. (X. 4.) IKM rendelet 3. § (2) bekezdése. Hatályos 1996.10.04.

[7] Megállapította az 51/1997. (IX. 23.) IKIM rendelet 3. §-a (lásd Melléklet). Hatályos 1997.10.01.

[8] Módosította a 26/1998. (XII. 19.) GM rendelet 1. §-a (lásd 1. számú melléklet). Hatályos 1998.12.27.

[9] Megállapította a 26/1998. (XII. 19.) GM rendelet 2. §-a (lásd 2. számú melléklet). Hatályos 1998.12.27.

[10] Beiktatta a 38/2000. (X. 31.) GM rendelet 3. §-a. Hatályos 2000.10.31.