9/1995. (III. 17.) IKM-PM együttes rendelet

általános vámpótlék bevezetéséről

A Kereskedelmi Vámtarifáról szóló 21/1976. (VI. 29.) MT rendelet 2. § (2) bekezdésének e) pontjában kapott felhatalmazás alapján az alábbiakat rendeljük el:

1. §[1]

A Kereskedelmi Vámtarifa kihirdetéséről szóló, többször módosított 64/1995. (XI. 24.) IKM-PM együttes rendeletben, a Kereskedelmi Vámtarifa 1997. évi alkalmazásáról szóló 60/1996. (XII. 22.) IKIM-PM együttes rendeletben, az 1997. évi GATT kedvezményes vámkontingensekről szóló 61/1996. (XII. 22.) IKIM-PM együttes rendeletben és a Magyar Köztársasággal szabadkereskedelmi megállapodást kötött országokból származó egyes árukra vonatkozó 1997. évi vámkontingensekről szóló 62/1996. (XII. 22.) IKIM-PM együttes rendeletben meghatározott vámtételeken, valamint a vámjogról, a vámeljárásról, továbbá a vámigazgatásról szóló 1995. évi C. törvény 12. §-ának (3) bekezdésében a nem kereskedelmi forgalomra előírt 15%-os vámtételen felül 3%-os mértékű általános vámpótlékot kell kivetni.

2. §

(1) Az 1. §-ban meghatározott általános vámpótlék fizetési kötelezettség alól a mellékletben felsorolt termékek mentesülnek.

(2) A Kereskedelmi Vámtarifa 84. és 85. Árucsoportjába tartozó komplett gépekre és komplett segédgépekre kiszabott és befizetett általános vámpótlékot a vámkezelést végző vámhivatal - kérelemre - visszafizeti, ha a vámfizetésre kötelezett a beérkezett és vámkezelt gép beruházás céljából történő behozatalát igazolja. A vámfizetésre kötelezett a vámkezeléstől számított egy éven belül jogosult a vámpótlék visszaigénylésére.

3. §[2]

(1) Az általános vámpótlék vám jellegű fizetési kötelezettség, amelyet - az 1. §-ban hivatkozott vámtételek mellett - az 1995. évi C. törvényben foglalt eljárási szabályok szerint a (2) bekezdésben foglalt kivételek figyelembevételével kell alkalmazni.

(2) Nem kell az általános vámpótlékot kivetni

a) az (1) bekezdésben meghatározott törvény 100-121. és 123. §-ainak, valamint a 209. §-ának (3) bekezdése és 1. számú mellékletének 5. pontja alapján a törvény végrehajtási rendeletében meghatározott vámkedvezmények alkalmazása, és

b) a Magyar Köztársaság külföldi követeléseinek törlesztése céljából kizárólag külön jogszabályban meghatározott engedély alapján importált áruk vámkezelése esetén.

4. §

(1) Ez a rendelet 1995. március 20-án lép hatályba.

(2) Az e rendelet hatálybalépésekor folyamatban lévő

- belföldi forgalom számára történő vámkezelési,

- vámkedvezményes (engedélyjegyes) eljárási és behozatali előjegyzési, valamint

- a konszignációs raktárból kitárolt és belföldi forgalomba hozott vámáruk belföldi forgalom számára történő vámkezelési

kérelmeket a benyújtáskor hatályban lévő rendelkezések szerint kell elvégezni.

(3) A hatálybalépés előtt behozatali előjegyzésben vámkezelt, és a visszaviteli határidő lejárta előtt el nem számolt vámáru után az általános vámpótlékot csak akkor kell kiszabni, ha a visszaviteli határidő 1995. március 20-án vagy utána jár le.

Pál László s. k.,

ipari és kereskedelmi miniszter

Dr. Bokros Lajos s. k.,

pénzügyminiszter

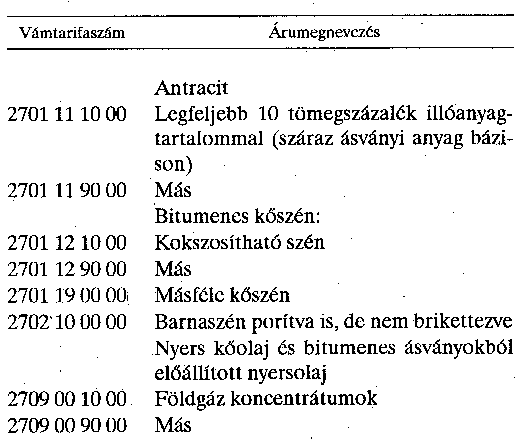

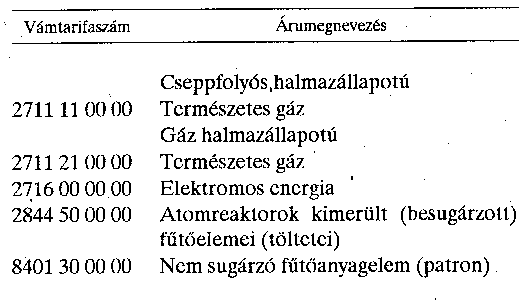

Melléklet a 17/1996. (III. 22.) IKM-PM együttes rendelethez[3]

Vámpótlék fizetési kötelezettség alól mentesülő termékek

Lábjegyzetek:

[1] Megállapította a 17/1997. (IV. 25.) IKIM-PM együttes rendelet 1. §-a. Hatályos 1997.05.15.

[2] Megállapította a 23/1996. (IV. 5.) IKM-PM együttes rendelet 2. §-a. Hatályos 1996.04.10.

[3] Megállapította a 17/1996. (III. 22.) IKM-PM együttes rendelet 2. §-a (lásd Melléklet). Hatályos 1996.03.27.