54/2004. (XII. 29.) PM rendelet

a települési önkormányzat hatáskörébe tartozó adók és adók módjára behajtandó köztartozások nyilvántartásáról, kezeléséről és elszámolásáról szóló 13/1991. (V. 21.) PM rendelet módosításáról

Az adózás rendjéről szóló 2003. évi XCII. törvény 175. §-ának (7) bekezdésében, a helyi adókról szóló 1990. évi C. törvény 46. §-ában, valamint a gépjárműadóról szóló 1991. évi LXXXII. törvény 19. §-ának (6) bekezdésében foglalt felhatalmazás alapján - az érdekelt miniszterekkel egyetértésben - a következőket rendelem el:

1. §

A települési önkormányzat hatáskörébe tartozó adók és adók módjára behajtandó köztartozások nyilvántartásáról, kezeléséről és elszámolásáról szóló módosított 13/1991. (V. 21.) PM rendelet (a továbbiakban: R.) 1. §-ának (2) bekezdése a következő f) ponttal egészül ki:

[Az (1) bekezdésben foglalt rendelkezés kiterjed:]

"f) az önkormányzati adóhatóságnál fizetendő államigazgatási eljárási illetékre, amelyet nem illetékbélyegben kell leróni."

2. §

Az R. 2. §-a (2) bekezdésének c) pontja helyébe a következő rendelkezés lép:

[Az adóhatóságnak az (1) bekezdésben foglaltak teljesítéséhez a következő nyilvántartásokat kell létrehoznia:]

"c) az adózó egyedi adatait tartalmazó - folyamatosan vezetett - adószámla, külön az adóról, a gépjárműadóról, a jövedelemadóról, a talajterhelési díjról és az államigazgatási eljárási illetékről,"

3. §

(1) Az R. 3. §-a (2) bekezdésének b) pontja helyébe a következő rendelkezés lép:

[Az adó (adótartozás) megállapításához szükséges nem állandó (változó) jellegű adatok nyilvántartása [2. § (2) bek. b) pontja] tartalmazza:]

"b) az építményadó, a telekadó, a magánszemély kommunális adója, a vállalkozók kommunális adója, a tartózkodási idő utáni idegenforgalmi adó, az építmény utáni idegenforgalmi adó, az iparűzési adó, a jövedelemadó, a gépjárműadó, a talajterhelési díj, az államigazgatási eljárási illeték, a pótlék és a bírság beszedési számlán jóváírt, de véglegesen el nem számolható befizetések (átfutó bevételek) adatait, a befizető nevét, a befizetett összeget, a befizetés dátumát és az átfutó tétel rendezése érdekében szükséges adatokat."

(2) Az R. 3. §-a (3) bekezdésének bevezető szövegének és b) pontjának helyébe a következő rendelkezések lépnek:

"Az adózó adószámlája [2. § (2) bek. c) pontja] tartalmazza:"

"b) az (1) bekezdés b) pontjában feltüntetett adóazonosító adatokat, a kivetett vagy a bevallott adó, gépjárműadó, jövedelemadó, talajterhelési díj, a fizetendő államigazgatási eljárási illeték összegét, a bevallott adó és az előírt adóelőleg különbözetét, valamint a befizetések összegét."

4. §

Az R. 4. §-ának helyébe a következő rendelkezés lép:

"4. § (1) Az adózói törzsadat-nyilvántartás vezetésének rendje:

a) A 2. § (1) bekezdése és a 3. § (1) bekezdése szerinti törzsadatokat az önkormányzati adóhatóság nyilvántartásba veszi vagy törli.

b) Az éves adókivetésről kivetési összesítőt (lajstromot), az önadózók bevallásainak feldolgozásáról összesítőt kell készíteni. E listának a 3. § (3) bekezdés a) és b) pontja szerinti adatokat kell tartalmaznia. A törzsadatok alapjául szolgáló adóbevallásokat egy helyen, elkülönítetten kell tárolni.

c) Az adóhatóságnak biztosítani kell, hogy mind a törzsadatok létrehozását követően, mind ezek esetleges módosítása után valamennyi adat (mágneses) adathordozón kimentésre kerüljön, és az állományt elkülönítve a biztonsági-technikai előírásokhoz igazodóan tárolják.

d) Év végén az éves adattartalomról listát kell készíteni és az adatokat - biztosítva a technikai változásoknak megfelelően az adatállomány továbbvitelét - számítógépes adathordozón kell tárolni.

(2) A 3. § (2) bekezdése szerint létrehozott, nem állandó jellegű adatnyilvántartás vezetésének rendje:

a) Az esetenként jelentkező évközi változási tételeket az adóhatóság listába foglalja (könyvelési napló stb.) . Ez a lista folyamatosan növekvő sorszámmal ellátva, tételesen tartalmazza a 3. § (2) bekezdésében felsorolt adatokat.

b) Az előállított könyvelési lista - melynek sorszámozását a gépi program biztosítja - az (1) bekezdés c) pontjában előírt módon kerül tárolásra és kimentésre.

(3) A 3. § (3) bekezdés szerinti adószámla adattartalmát számítógépes programmal kell előállítani oly módon, hogy egyben erre a lapra ki kell nyomtatni az előző félév valamennyi (előírás, változás, befizetés stb.) adatát, és el kell végezni a számszaki adatok összegzését (egyenlege-zését) . A programnak biztosítani kell, hogy az adózó az összes adatával együtt mind azonosító szám szerint, mind név szerint megkereshető legyen.

(4) Ha az adózó adófizetési kötelezettségét más személy átvállalja, vagy az adó megfizetéséért kezességet vállal, az adóhatóság gondoskodik az átvállalás, illetve a kezességvállalás nyilvántartásba vételéről."

5. §

Az R. 4/B. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Az iparűzési adóbevallásokat fel kell dolgozni az előtársaságok, az évközben kezdő vállalkozások, a megszűnt vállalkozások, naptári évtől eltérő üzleti évet választó vállalkozások, a teljes adóévben működő vállalkozások, a személyi jövedelemadóról szóló törvény szerinti mezőgazdasági őstermelők, a helyi adókról szóló 1990. évi C. törvény (a továbbiakban: Htv.) 37. § (2) bekezdésének (2) b) pontja alapján állandó jellegű iparűzési tevékenységgé váló tevékenység, valamint az önkormányzati rendeletekben meghatározott adómentes vállalkozások szerint, és az elkészült listákat településenként összesíteni kell."

6. §

Az R. 5. §-a a következő (6) bekezdéssel egészül ki:

"(6) Az államigazgatási eljárási illetéket és az esedékességkor meg nem fizetett eljárási illeték után felszámított mulasztási bírságot, valamint a késedelmi pótlékot az államigazgatási eljárási illeték beszedési számlára kell befizetni."

7. §

Az R. 6. §-ának helyébe a következő rendelkezés lép:

"6. § (1) Az adóhatóság a számláit vezető hitelintézettől naponta érkező számlakivonatokon jóváírt összegeket egyezteti a hitelintézet által mellékelt fénymásolt készpénz-átutalási megbízásokról készített másolatokkal, illetve a Postán befizetett a Posta Elszámoló Központ által rögzített készpénz-átutalási megbízásokról készült kivonatokkal, eltérés esetén a különbözetet - rendeltetésének felderítéséig - átfutó tételként tartja nyilván.

(2) Ha a számlavezető hitelintézet által küldött számlakivonat szerint a jóváírás több, mint a befizetett készpénz-átutalási megbízásokról készült floppyn szereplő összeg, illetve a számlavezető hitelintézet által fénymásolt készpénz-átutalási megbízásokon szereplő összeg, elszámolni csak készpénz-átutalási megbízásokon szereplő összeget szabad."

8. §

(1) Az R. 9. §-ának (1)-(3) bekezdése helyébe a következő rendelkezések lépnek:

"(1) A hitelintézet az adóhatóság számára helyi adók befizetésére adónemenként külön beszedési számlát, a magánszemély termőföld-bérbeadásából származó jövedelemadó befizetésére jövedelemadó beszedési számlát, a gépjárműadó befizetésére gépjárműadó beszedési számlát, a talajterhelési díj befizetésére talajterhelési díj beszedési számlát (a továbbiakban együtt: adóbeszedési számla), az államigazgatási eljárási illetékbefizetésére államigazgatási eljárási illeték beszedési számlát - a Fővárosi önkormányzat adóhatósága számára külön államigazgatási eljárási illeték beszedési számlát - (a továbbiakban: illeték beszedési számla) nyit. A hitelintézet a késedelmi pótlék beszedésére pótlék beszedési számlát, a mulasztási bírság, az adóbírság, az önellenőrzési pótlék és a végrehajtási költség befizetésére - ideértve az illetékbeszedés kapcsán megállapított végrehajtási költséget is - bírság beszedési számlát nyit.

(2) Az adóhatóság adóbeszedési számláit, az illeték beszedési számlát, a pótlék beszedési számlát és a bírság beszedési számlát vezető hitelintézet napi számlakivonatairól az adóhatóság számlakivonat nyilvántartást vezet, amely egy összegben tartalmazza a napi - a hitelintézet által megküldött - befizetéseket, a beszedési számlákról, a pótlék beszedési számláról és a bírság beszedési számláról kiutalt összegeket, valamint ezek egyenlegét. A nyilvántartás adatait a hitelintézet számlakivonatának [6. § (1) bek.] adataival folyamatosan egyeztetni kell.

(3) Az adóbeszedési számlákról, az illeték beszedési számláról, a pótlék beszedési számláról és a bírság beszedési számláról kiutalt összegekről kiadási naplót kell vezetni, amely tartalmazza a számlakivonat számát, az utalás megnevezését vagy annak jelölését (kódját), az utalt összeget és a beszedési számla banki megterhelésének napját."

(2) Az R. 9. §-ának (6) bekezdése helyébe a következő rendelkezés lép:

"(6) Az államigazgatási eljárási illeték beszedési számláról a Magyar Államkincstárhoz (a továbbiakban: Kincstár) történő utalásokat az államháztartás működési rendjéről szóló kormányrendeletben előírt módon és időpontban kell teljesíteni."

9. §

(1) Az R. 14. §-ának (1) és (2) bekezdése helyébe a következő rendelkezések lépnek:

"(1) Az adóhatóság - a Magyar Államkincstár Területi Igazgatóságai (a továbbiakban: Igazgatóság) közreműködésével - az adóról, a gépjárműadóról, a jövedelemadóról, a talajterhelési díjról, az adók módjára behajtandó köztartozásokról az adózók adószámláján lévő adatok alapján június 30-ai állapotnak megfelelő féléves, továbbá a december 31-ei állapotnak megfelelő év végi zárási összesítőt készít. A zárási összesítő és az adószámlák összegei között eltérés nem lehet. A zárási összesítő kiadási tételeit magánszemély és vállalkozó megbontásban kell a főkönyv részére átadni. A zárási összesítőt a 3., 3/a., 3/b. és a 4. számú mellékletek alapján kell elkészíteni. A zárási összesítő elkészítéséhez szükséges kitöltési útmutatót a Pénzügyminisztérium az Igazgatóságokon keresztül bocsátja az adóhatóságok rendelkezésére. Az adóhatóság az első félévi zárási összesítőt és annak mágneses adathordozóját július 20-áig, az év végi zárási összesítőt és annak mágneses adathordozóját a tárgyévet követő év január 20-áig ellenőrizve, aláírással és az adóhatóság pecsétjével ellátva az illetékes Igazgatóság részére megküldi. Az adóhatóságok zárási összesítőiből az Igazgatóság megyei (fővárosi) szintű zárási összesítőt készít. A féléves zárási összesítőt és annak mágneses adathordozóját július 30. napjáig, az év végi zárási összesítőt és annak mágneses adathordozóját a tárgyévet követő év január 30. napjáig az Igazgatóság a Kincstár részére megküldi.

(2) Az adóhatóság az államháztartás működési rendjéről szóló kormányrendeletben előírt adattartalommal és határidőre adatszolgáltatást teljesít. Az adóhatóság az általa nyilvántartott követelések, kötelezettségek változását és az adóbeszedési számlák forgalmát a Pénzügyminisztérium által közzétett Tájékoztató alapján - legkésőbb a tárgynegyedévet követő hónap 15. napjáig - összesíti és feladja az önkormányzati főkönyvi nyilvántartás számára rögzítés céljából."

(2) Az R. 14. §-ának (10) bekezdése helyébe a következő rendelkezés lép:

"(10) Az adóhatóságnak a 16. számú melléklet szerinti adattartalommal, szerkezetben és hivatkozásokkal kell a helyi iparűzési adó bevallási nyomtatványt rendszeresítenie. Az adóhatóság az adókötelezettség teljesítésének ellenőrzése érdekében további kiegészítő adatokat kérhet a bevallásban. Ha az adóhatóság az adózót az önkormányzati rendelet alapján adókedvezményben vagy adómentességben részesíti, akkor a 17. számú melléklet szerinti összesítést kell elkészítenie. Az összesítőt az adóhatóság augusztus 15-éig megküldi az Igazgatóságnak. Az Igazgatóság az összesítésből megyei (fővárosi) szintű összesítőt készít és annak mágneses adathordozóját szeptember 1. napjáig a Kincstár részére megküldi. A Kincstár országos összesítőt készít és azt mágneses adathordozón a Pénzügyminisztérium részére szeptember 5. napjáig megküldi."

10. §

(1) Ez a rendelet 2005. január 1-jén lép hatályba.

(2) E rendelet hatálybalépésével egyidejűleg hatályát veszti az R. 2. §-ának (3) bekezdése, az R. 3. §-a (1) bekezdésének b) pontjában lévő ",díjelőleg" szövegrész, valamint az R. 4/a. és 16. számú melléklete.

(3) Az R. 1. számú melléklete helyébe e rendelet 1. számú melléklete, az R. 3. számú melléklete helyébe e rendelet 2. számú melléklete lép, egyidejűleg az R. kiegészül 3/c. számú mellékletként e rendelet 3. számú mellékletével, az R. 4. számú melléklete helyébe e rendelet 4. számú melléklete, az R. 5. számú melléklete helyébe e rendelet 5. számú melléklete, az R. 6. számú melléklete helyébe e rendelet 6. számú melléklete, az R. 10. számú melléklete helyébe e rendelet 7. számú melléklete, az R. 13. számú melléklete helyébe e rendelet 8. számú melléklete, az R. 13/a. számú melléklete helyébe e rendelet 9. számú melléklete, az R. 16/a. számú melléklete helyébe e rendelet 10. számú melléklete lép. Az R. eredeti 16/a. számú mellékletének számozása 16. számra változik.

Dr. Draskovics Tibor s. k.,

pénzügyminiszter

1. számú melléklet az 54/2004. (XII. 29.) PM rendelethez

[1. számú melléklet a 13/1991. (V. 21.) PM rendelethez]

| AZ ADÓHATÓSÁG TÖLTI KI! |

| Az adóhatóság megnevezése:..................................................... |

| Azonosítószáma:........................................................................ |

Bejelentés

a belföldi forgalmi rendszámú gépjárműadó utáni adófizetési kötelezettség változáshoz

1. Az adóalany neve:.................................................................................................................................

születési helye és ideje:............................................................................................................................

anyja leánykori családi és utóneve:..........................................................................................................

adóazonosító jele, adószáma:..................................................................................................................

lakcíme:........................:.....:...........................................................................................................

székhelyének, vagy telephelyének címe:

:........................:.....:.................................................................................................................................

a gépjármű rendszáma, alvázszáma:..............................................................................

2. A rendőrhatóság igazolása szerinti időpont, amikor a gépjármű jogellenesen kikerült az adóalany

birtokából:...........év..................................hó.........nap

3. Az adómentesség jogcíme ( a megfelelő válasz betűjelét karikázza be):

a) a költségvetési szerv, az egyház, az Igazságügyi Minisztérium felügyelete alá tartozó büntetésvégrehajtási vállalat és annak fogvatartottak foglalkoztatását végző jogutódja, valamint a fogva-tartottak foglalkoztatása céljára alapított közhasznú társaság tulajdonában lévő gépjármű,

b) a társadalmi szervezetnek, az alapítványnak, mint tulajdonos adóalanynak az adóévet megelőző évben társasági adófizetési kötelezettsége nem volt,

c) a helyi és a helyközi tömegközlekedést lebonyolító gépjármű,

d) a gépjármű súlyos mozgáskorlátozott személy szállítására szolgál,

e) az a gépjármű, amelynek adómentességét nemzetközi egyezmény vagy viszonosság biztosítja,

f) az Észak-atlanti Szerződés Szervezete, továbbá az Észak-atlanti Szerződés tagállamainak és az 1995. évi XVII. törvényben kihirdetett Békepartnerség más részt vevő államainak Magyarországon tartózkodó fegyveres erői tulajdonában lévő gépjármű.

4. A 3. pont szerinti mentességhez kapcsolódó feltételek beálltának vagy megszűnésének időpontja (a megfelelő válasz aláhúzandó):

............év...............................hó........nap

Felelőségem tudatában kijelentem, hogy a fenti adatok a valóságnak megfelelnek.

............................................,20.... év........................................hó.........nap

............................................

(cégszerű) aláírás

2. számú melléklet az 54/2004. (XII. 29.) PM rendelethez

[3. számú melléklet a 13/1991. (V. 21.) PM rendelethez]

Zárási összesítő I.

(valamennyi adó, a jövedelemadó, a talajterhelési díj, a pótlék és a bírság számlán szereplő adatok összesítéséhez )

(......év ......hó ......nap)

| Megnevezés | Adózók száma | Nyitó | Folyó évi | Terhelés | Évközi változás Törlés | Felszámolás, megszűnés | Technikai | Helyesbített múlt évi | Helyesbített folyó évi | |||||||||||||||

| összes hátralék | nemesedékes hátralék | túlfizetés | terhelés | múltra | folyóra | múltra | folyóra | miatti múltra | Csökkenés folyóra | helyesbítés | hátralék | terhelés | ||||||||||||

| 1. | 2. | 3. | 4. | 5. | 6. | 7. | 8. | 9. | 10. | 11. | 12. | 13. | 14. | 15. | ||||||||||

| Adónem megnevezése | ||||||||||||||||||||||||

| magánszemély | ||||||||||||||||||||||||

| vállalkozó | ||||||||||||||||||||||||

| Pótlék | ||||||||||||||||||||||||

| Bírság | ||||||||||||||||||||||||

| Elszámolásra nem került befizetés | ||||||||||||||||||||||||

| Nyitó egyenleg (hátralék, túlfizetés) | ||||||||||||||||||||||||

| ZÁRÁSI ÖSSZESÍTŐ II. | ||||||||||||||||||||||||

| Bevételek | Forint | |||||||||||||||||||||||

| Nyitó egyenleg | ||||||||||||||||||||||||

| Bevétel | ||||||||||||||||||||||||

| Átfutó bevétel | ||||||||||||||||||||||||

| Bevétel összesen | ||||||||||||||||||||||||

| Átfutó visszafizetés | ||||||||||||||||||||||||

| Átvezetett befizetések | ||||||||||||||||||||||||

| Költségvetéstől visszakapott bevétel | ||||||||||||||||||||||||

| Bevételek együtt | ||||||||||||||||||||||||

| Kiadások | ||||||||||||||||||||||||

| 10 Visszatérítés előző évi túlfizetésből | ||||||||||||||||||||||||

| 11 Visszatérítés folyó évi túlfizetésből | ||||||||||||||||||||||||

| 12 Érdekeltségi célú utalás | ||||||||||||||||||||||||

| 15 Építményadó | ||||||||||||||||||||||||

| 16 Telekadó | ||||||||||||||||||||||||

| 17 Magánszemélyek kommunális adója | ||||||||||||||||||||||||

| 18 Vállalkozók kommunális adója | ||||||||||||||||||||||||

| 19 Iparűzési adó | ||||||||||||||||||||||||

| 21 Egyéb utalás | ||||||||||||||||||||||||

| 22 Idegenforgalmi adó (tartózkodás után) | ||||||||||||||||||||||||

| 23 Idegenforgalmi adó (építmény után) | ||||||||||||||||||||||||

| 24 Jövedelemadó | ||||||||||||||||||||||||

| 25 Pótlék | ||||||||||||||||||||||||

| 26 Bírság | ||||||||||||||||||||||||

| 27 Talajterhelési díj | ||||||||||||||||||||||||

| 28 Adószámlák közötti átutalás | ||||||||||||||||||||||||

| Költségvetéstől visszakapott utalás | ||||||||||||||||||||||||

| Kiadás összesen | ||||||||||||||||||||||||

| Számla egyenleg | ||||||||||||||||||||||||

| Megnevezés | Összes | Befizetés | Záró | Hátralék változás | ||||||||||||||||||||

| helyesbített tartozás | múlt évi előírásra | folyó évi előírásra | összes hátralék | nem esedékes hátralék | túlfizetés | |||||||||||||||||||

| 1. | 16. | 17. | 18. | 19. | 20. | 21. | 22. | |||||||||||||||||

| Adónem megnevezése | ||||||||||||||||||||||||

| magánszemély | ||||||||||||||||||||||||

| vállalkozó | ||||||||||||||||||||||||

| Pótlék | ||||||||||||||||||||||||

| Bírság | ||||||||||||||||||||||||

| Elszámolásra nem került befizetés | ||||||||||||||||||||||||

| Nyitó egyenleg (hátralék, túlfizetés) | ||||||||||||||||||||||||

3. számú melléklet az 54/2004. (XII. 29.) PM rendelethez

[3/c. számú melléklet a 13/1991. (V. 21.) PM rendelethez]

Zárási összesítő I.

(államigazgatási eljárási illeték számlán szereplő adatok összesítéséhez )

(......év ......hó ......nap)

| Megnevezés | Adózók száma | Nyitó | Követelés | Befizetés | Záró | ||||||

| összes hátralék | túlfizetés | Előirása | Törlése | múlt évi előírásra | folyó évi előírásra | összes hátralék | túlfizetés | ||||

| múltra | folyóra | múltra | folyóra | ||||||||

| 1. | 2. | 3. | 5. | 7. | 8. | 9. | 10. | 17. | 18. | 19. | 21. |

| Államigazgatási eljárási illeték | |||||||||||

| Mulasztási bírság | |||||||||||

| Pótlék | |||||||||||

| Elszámolásra nem került befizetés | |||||||||||

| Nyitó egyenleg (hátralék, túlfizetés) | |||||||||||

Zárási összesítő II.

| Bevételek | Forint |

| Nyitó egyenleg | |

| Bevétel | |

| Átfutó bevétel | |

| Bevétel összesen | |

| Átfutó visszafizetés | |

| Átvezetett befizetések | |

| Bevételek együtt | |

| Kiadások | |

| 10 Visszatérítés előző évi befizetésből | |

| 11 Visszatérítés folyó évi befizetésből | |

| 13 Visszautalás saját költségvetésnek | |

| 14 Utalás a Magyar Államkincstárhoz | |

| Saját költségvetéstől kapott összeg a visszatérítés fedezetének biztosítása érdekében | |

| Kiadás összesen | |

| Számla egyenleg |

4. számú melléklet az 54/2004. (XII. 29.) PM rendelethez

[4. számú melléklet a 13/1991. (V. 21.) PM rendelethez]

Zárási összesítő I.

......év ......hó ......napjáig elszámolt gépjárműadóról

| Megnevezés | Adózók száma | Adó tárgyak száma | Nyitó | Folyó évi terhelés | Évközi változás | Technikai helyesbítés | ||||||||

| összeshátralék | nem esedékes hátralék | túlfizetés | terhelés | törlés | Felszámolás, Megszűnés miatti csökkenés | |||||||||

| múltra | folyóra | múltra | folyóra | |||||||||||

| múltra | folyóra | |||||||||||||

| 1. | 2. | 3. | 4. | 5. | 6. | 7. | 8. | 9. | 10. | 11. | 12. | 13. | 14. | |

| GÉPJÁRMŰADÓ | ||||||||||||||

| magánszemély | ||||||||||||||

| vállalkozó | ||||||||||||||

| Elszámolásra nem került befizetés | ||||||||||||||

| Nyitó egyenleg (hátralék, túlfízetés) | ||||||||||||||

Zárási összesítő II.

| Bevételek | Forint |

| Nyitó egyenleg | |

| Bevételek | |

| Átfutó bevételek | |

| Bevételek összesen | |

| Átfutó visszafizetés | |

| Átvezetett befizetés | |

| Költségvetéstől visszakapott bevétel | |

| Bevételek együtt: | |

| Kiadások | |

| 10 Visszatérítés előző évi túlfizetésből | |

| 11 Visszatérítés folyó évi túlfizetésből | |

| 12 Érdekeltségi célú utalás | |

| 13 Utalás saját költségvetéshez | |

| 21 Egyéb utalás | |

| 28 Adószámlák közötti átutalás | |

| Költségvetéstől visszakapott utalás | |

| Kiadás összesen: | |

| Számla egyenleg |

Ft-ban

Zárási összesítő III.

Ft-ban

| Helyesbített múlt évi hátralék | Helyesbített folyó évi terhelés | Összes helyesbitett tartozás | Befizetés | Záró | Hátralék | |||

| múlt évi előírásra | folyó évi előírásra | összes hátralék | nem esedékes hátralék | túlfizetés | változás | |||

| 15. | 16. | 17. | 18. | 19. | 20. | 21. | 22. | 23. |

| Adózók száma | Adótárgyak száma | Gjt. 8. § (2)-(4) bek. alapján adott kedvezmény (10. oszlopból) |

| 1. | 2. | 3. |

5. számú melléklet az 54/2004. (XII. 29.) PM rendelethez

[5. számú melléklet a 13/1991. (V. 21.) PM rendelethez]

ÉPÍTMÉNYADÓ

(terület után)

20 . évi kivetési összesítő

| Megnevezés | Jellemző érték (szám, m2) | Adómegállapítás (Ft) |

| Adóalanyok száma összesen | - | |

| Ebből: Magánszemély | - | |

| Jogi személy | - | |

| Jogi személyiség nélküli gazdasági társaság | - | |

| Egyéb | - | |

| Adóalanyiság jogcíme | - | |

| Tulajdonosok | - | |

| Vagyoni értékű jog jogosítottjai | - | |

| 1. Lakás hasznos alapterület | - | |

| 2. Htv. *13. § a)-b) pontja alapján mentes | - | |

| L 3. Htv. 13. § d), f) pontja alapján mentes | - | |

| A 4. Htv. 13. § g) pontja alapján mentes | - | |

| K 5. Htv. 50. §-a alapján mentes | - | |

| A 6. Önkormányzati döntés alapján mentes | - | |

| S 7. LAKÁS ADÓKÖTELES TERÜLETE ÉS ADÓJA [1- (2+3+4+5+6)] | ||

| 8. Önkormányzati döntés alapján mentes Ft | - | |

| 9. Htv. 10. §-a alapján csökkentés | - | |

| 10. FIZETENDŐ ADÓ [7-(8+9)] | - | |

| 11. Üdülő hasznos alapterülete | - | |

| Ü 12. Htv. 13. § d), f) pontja alapján mentes | - | |

| D 13. Htv. 13. § g) pontja alapján mentes | - | |

| Ü 14. Önkormányzati döntés alapján mentes | - | |

| L 15. ÜDÜLŐ ADÓKÖTELES TERÜLETE ÉS ADÓJA [11-(12+13+14)] | ||

| Ő 16. Önkormányzati döntés alapján mentes Ft | - | |

| 17 Htv. 10. §-a alapján csökkentés | - | |

| 18 FIZETENDŐ ADÓ [15-(16+17)] | - | |

| 19. Garázs | - | |

| 20. Műhely, gazdasági épület | - | |

| E 21. Üzlethelyiség, raktár, pince | - | |

| G 22. Műterem, iroda | - | |

| Y 23. Egyéb | - | |

| É 24. Htv. 13. § d) pontja alapján mentes | - | |

| B 25. Htv. 13. § f) pontja alapján mentes | - | |

| E 26. Htv. 13. § h) pontja alapján mentes | ||

| P 26. Önkormányzati döntés alapján mentes | - | |

| Ü 27. ADÓKÖTELES TERÜLET ÉS ADÓ [19+20+21+22+23-(24+25+26)] | ||

| L 28. Önkormányzati döntés alapján mentes Ft | - | |

| E 29. Htv. 10. §-a alapján csökkentés | - | |

| T 30. FIZETENDŐ ADÓ [2 7-(28+29)] | - | |

| 31. ÖSSZES TERÜLET ÉS AZ ADÓJA (7+15+27) | - | |

| 32. AZ ÖSSZES FIZETENDŐ ADÓ (10+18+30) | - | |

| * A helyi adókról szóló 1990. évi C. törvény (továbbiakban Htv.) |

6. számú melléklet az 54/2004. (XII. 29.) PM rendelethez

[6. számú melléklet a 13/1991. (V. 21.) PM rendelethez]

ÉPÍTMÉNYADÓ

(forgalmi érték után)

20 . évi kivetési összesítő

| Megnevezés | Jellemző érték (szám, Ft) | Adómegállapítás (Ft) |

| Adóalanyok száma összesen | - | |

| Ebből: Magánszemély | - | |

| Jogi személy | - | |

| Jogi személyiség nélküli gazdasági társaság | - | |

| Egyéb | - | |

| Adóalanyiság jogcíme | - | |

| Tulajdonosok | - | |

| Vagyoni értékű jog jogosítottjai | - | |

| 1. Az építmény forgalmi értéke | - | |

| 2. Korrigált forgalmi érték | - | |

| 3. Htv. 13. § a)-b) pontja alapján mentes | - | |

| 4. Htv. 13. § d), f) pontja alapján mentes | - | |

| 5. Htv. 13. § g) pontja alapján mentes | - | |

| 6. Htv. 13. § h) pontja alapján mentes | - | |

| 6. Htv. 50. §-a alapján mentes | - | |

| 7. Önkormányzati döntés alapján mentes | - | |

| 8. Adóköteles forgalmi érték, és adó [2-(3+4+5+6+7)] | ||

| 9. Önkormányzati döntés alapján mentes | - | |

| 10. Htv. 10. §-a alapján csökkentés | - | |

| 11. FORG.ÉRTÉK UTÁN FIZETENDŐ ADÓ [8-(9+10)] | - | |

7. számú melléklet az 54/2004. (XII. 29.) PM rendelethez

[10. számú melléklet a 13/1991. (V. 21.) PM rendelethez]

GÉPJÁRMŰADÓ

20 . évi kivetési összesítő

| Megnevezés | SZEMÉLYGÉPJÁRMŰ kivéve autóbusz, motorkerékpár) | AUTÓBUSZ | MOTORKERÉKPÁR | TEHERGÉPJÁRMŰ | NYERGESVONTATÓ | ÖSSZESEN | ||||||||||||||||||

| DB | adóköteles adóalap (kg) | kedvezmény összege Ft | összes adó Ft | DB | adóköteles adóalap (kg) | kedvezmény összege Ft | összes adó Ft | DB | adóköteles adóalap (kg) | kedvezmény összege Ft | összes adó Ft | DB | adóköteles adóalap (kg) | kedvezmény összege Ft | összes adó Ft | DB | adóköteles adóalap (kg) | kedvezmény összege Ft | összes adó Ft | DB | adóköteles adóalap (kg) | kedvezmény összege Ft | összes adó Ft | |

| Nem kedvezményezett és nem mentes gépjárművek | ||||||||||||||||||||||||

| 20 %-os adókedvezménnyel érintett gépjárművek | ||||||||||||||||||||||||

| 30 %-os adókedvezménnyel érintett gépjárművek | ||||||||||||||||||||||||

| 50 %-os adókedvezménnyel érintett gépjárművek | ||||||||||||||||||||||||

| Kedvezmény összesen | ||||||||||||||||||||||||

| MENTESSÉG | ||||||||||||||||||||||||

| a gépjárműadó törvény 5. § a) | ||||||||||||||||||||||||

| a gépjárműadó törvény 5. § b) | ||||||||||||||||||||||||

| a gépjárműadó törvény 5. § c) | ||||||||||||||||||||||||

| a gépjárműadó törvény 5. § f) | ||||||||||||||||||||||||

| a gépjárműadó törvény 5. § j) | ||||||||||||||||||||||||

| a gépjárműadó törvény 5. § k) | ||||||||||||||||||||||||

| Mentesség összesen | ||||||||||||||||||||||||

| MINDÖSSZESEN | ||||||||||||||||||||||||

8. számú melléklet az 54/2004. (XII. 29.) PM rendelethez

[13. számú melléklet a 13/1991. (V. 21.) PM rendelethez]

1. tábla

Iparűzési adó

2004. évi feldolgozási összesítő

Ft

| Megnevezés | Magánszemély vállalkozó vállalkozási szintű adóalap | Összesen | ||

| 0-2 500 000 | 2 500 001-5 000 000 | 5 000 001- | ||

| 1. Számviteli tv. szerinti éves nettó árbevétel (ÁFA nélkül) (+) | ||||

| 2. Befektetett pénzügyi eszközök után kapott (járó) kamatok 50 %-a (+) | ||||

| 3. Egyéb kapott (járó) kamatok és kamatjellegű bevételek 50 %-a (+) | ||||

| 4. Egyéb pénzügyi szolgáltatás bevételei (+) | ||||

| 5. Kapott kamatok és kamatjellegű bevételek (+) | ||||

| 6. Nem pénzügyi és befektetési szolgáltatás nettó árbevétele (+) | ||||

| 7. Befektetési szolgáltatás bevétele (+) | ||||

| 8. Nem befektetési szolgáltatási tevékenység bevétele (+) | ||||

| 9. Biztosítástechnikai eredmény (+) | ||||

| 10. Biztosítóknál nettó működési költségek (+) | ||||

| 11. Befektetésekből származó biztosítástechnikai ráfordítások, egyéb biztosítástechnikai ráfordítások (+) | ||||

| 12. Nem biztosítási tevékenység bevétele, befektetések nettó bevétele, egyéb növelő tételek (+) | ||||

| 13. A Htv. 52. § 22. j) pontjában megfogalmazott árfolyamnyereség, osztalék és részesedés (+) | ||||

| 14. Kamatfedezeti ügyletek - ráfordítást csökkentő tételként elszámolt realizált - teljes nyereség összegének 50 %-a (+) | ||||

| 15. Alapügyletek (fedezett ügyletek) realizált teljes nyeresége összegének 50 %-a, amelyet kamatfedezeti ügylet vesztessége csökkent (+) | ||||

| 16. Biztosítóknál a Htv. 52. § 22. c) pontjában foglalt csökkentések (-) | ||||

| 17. Az egyéb szolgáltatások értékeként illetve egyéb ráfordítások között kimutatott jövedéki adó, fogyasztási adó (-) | ||||

| 18. Egyéb ráfordítások között kimutatott, az adóhatósággal elszámolt regisztrációs adó, energia adó (—) | ||||

| 19. Fizetett kamatok és kamatjellegű ráfordítások (-) | ||||

| 20. Htv. szerinti nettó árbevétel (ÁFA nélkül) [(1+2+3+4+5+6+7+8+9+10+11+12+13+14+15)-(16+17+18+19)] | ||||

| 21. Eladott áruk beszerzési értéke (-) | ||||

| 22. Közvetített szolgáltatások értéke (-) | ||||

| 22/a. A 22. sorból az alvállalkozói teljesítések értéke | ||||

| 23. Anyagköltség (a Htv. 39. § (1) bek.) (-) | ||||

| 24. HTV. SZERINTI ADÓALAP [20-(21+22+23)] | ||||

| 25. Adómentes adóalap önkormányzati döntés alapján (-) | ||||

| 26. Adózás alá eső adóalap (24—25) | ||||

| 27. ADÓKÖTELES ADÓALAP SZERINTI IPARŰZÉSI ADÓ | ||||

| 28. Kedvezmény az adóból az önkormányzat döntése alapján (-) | ||||

| 29. Az 1995. évi XCVIII. tv. 10. § (2) bek. alapján csökkentés (-) | ||||

| 30. Az ideiglenes jelleggel megfizetett adóátalány levonható összege (-) | ||||

| 31. FIZETENDŐ IPARŰZÉSI ADÓ [27-(28+29+30)] | ||||

| 32. A Htv. 40. § (3)—(4) bek. alapján megfizetett adóátalány önkormányzatra jutó összege | ||||

2. tábla

Ft

| Megnevezés | Nem magán személy vállalkozó (kivéve a 3-6 táblákat) vállalkozási szintű adóalap | Összesen | |||

| 0-2 500 000 | 2 500 001-10 000 000 | 10 000 001-100 000 000 | 10 000 001- | ||

| 1. Számviteli tv. szerinti éves nettó árbevétel (ÁFA nélkül) (+) | |||||

| 2. Befektetett pénzügyi eszközök után kapott (járó) kamatok 50 %-a (+) | |||||

| 3. Egyéb kapott (járó) kamatok és kamatjellegű bevételek 50 %-a (+) | |||||

| 4. Egyéb pénzügyi szolgáltatás bevételei (+) | |||||

| 5. Kapott kamatok és kamatjellegű bevételek | |||||

| 6. Nem pénzügyi és befektetési szolgáltatás nettó árbevétele (+) | |||||

| 7. Befektetési szolgáltatás bevétele (+) | |||||

| 8. Nem befektetési szolgáltatási tevékenység bevétele (+) | |||||

| 9. Biztosítás-technikaieredmény (+) | |||||

| 10. Biztosítóknál nettó működési költségek (+) | |||||

| 11. Befektetésekből származó biztosítástechnikai ráfordítások, egyéb biztosítástechnikai ráfordítások (+) | |||||

| 12. Nem biztosítási tevékenység bevétele, befektetések nettó bevétele, egyéb növelő tételek (+) | |||||

| 13. A Htv. 52. § 22. j) pontjában megfogalmazott árfolyamnyereség, osztalék és részesedés (+) | |||||

| 14. Kamatfedezeti ügyletek - ráfordítást csökkentő tételként elszámolt realizált - teljes nyereség összegének 50 %-a (+) | |||||

| 15. Alapügyletek (fedezett ügyletek) realizált teljes nyeresége összegének 50 %-a, amelyet kamatfedezeti ügylet vesztesége csökkent (+) | |||||

| 16. Biztosítóknál a Htv. 52. § 22. c) pontjában foglalt csökkentések (-) | |||||

| 17. Az egyéb szolgáltatások értékeként illetve egyéb ráfordítások között kimutatott jövedéki adó, fogyasztási adó (-) | |||||

| 18. Egyéb ráfordítások között kimutatott, az adóhatósággal elszámolt regisztrációs adó, energiaadó (-) | |||||

| 19. Fizetett kamatok és kamatjellegű ráfordítások (-) | |||||

| 20. Htv. szerinti nettó árbevétel (ÁFA nélkül) [(1+2+3+4+5+6+7+8+9+10+11+12+13+14+15)-(16+17+18+19)] | |||||

| 21. Eladott áruk beszerzési értéke (-) | |||||

| 22. Közvetített szolgáltatások értéke (-) | |||||

| 22/a. A 22. sorból az alvállalkozói teljesítések értéke | |||||

| 23. Anyagköltség (a Htv. 39. § (1) bek.) (-) | |||||

| 24. HTV. SZERINTI ADÓALAP [20-(21+22+23)] | |||||

| 25. Adómentes adóalap önkormányzati döntés alapján (-) | |||||

| 26. Adózás alá eső adóalap (24-25) | |||||

| 2 7. ADÓKÖTELES ADÓALAP SZERINTI IPARŰZÉSI ADÓ | |||||

| 28. Kedvezmény az adóból az önkormányzat döntése alapján (-) | |||||

| 29. Az 1995. évi XCVIII. tv. 10. §(2) bek. alapján csökkentés (-) | |||||

| 30. Az ideiglenes jelleggel megfizetett adóátalány levonható összege (-) | |||||

| 31. FIZETENDŐ IPARŰZÉSI ADÓ [27-(28+29+30)] | |||||

| 32. A Htv. 40. § (3)-(4) bek. alapján megfizetett adóátalány önkormányzatra jutó összege | |||||

3. tábla

Ft

| Megnevezés | Hitelintézet, pénzügyi vállalkozás vállalkozási szintű adóalap | Összesen | ||

| 0-50 000 000 | 50 000 001-100 000 000 | 100 000 001- | ||

| 1. Számviteli tv. szerinti éves nettó árbevétel (ÁFA nélkül) (+) | ||||

| 2. Befektetett pénzügyi eszközök után kapott (járó) kamatok (+) | ||||

| 3. Egyéb kapott (járó) kamatok és kamatjellegű bevételek | ||||

| 4. Egyéb pénzügyi szolgáltatás bevételei (+) | ||||

| 5. Kapott kamatok és kamatjellegű bevételek | ||||

| 6. Nem pénzügyi és befektetési szolgáltatás nettó árbevétele (+) | ||||

| 7. Befektetési szolgáltatás bevétele (+) | ||||

| 8. Nem befektetési szolgáltatási tevékenység bevétele (+) | ||||

| 9. Biztosítás itechnikai eredmény (+) | ||||

| 10. Biztosítóknál nettó működési költségek (+) | ||||

| 11. Befektetésekből származó biztosítástechnikai ráfordítások, egyéb biztosítástechnikai ráfordítások (+) | ||||

| 12. Nem biztosítási tevékenység bevétele, befektetések nettó bevétele, egyéb növelő tételek (+) | ||||

| 13. A Htv. 52. § 22. j) pontjában megfogalmazott árfolyamnyereség, osztalék és részesedés (+) | ||||

| 14. Fedezeti ügyletek realizált nyeresége, melyek a befektetési szolgáltatások vagy a pénzügyi szolgáltatások ráfordításait csökkentik (+) | ||||

| 15. Alapügyletek (fedezett tételek) realizált nyeresége amelyet a fedezeti ügylet vesztesége csökkent (+) | ||||

| 16. Biztosítóknál a Htv. 52. § 22. c) pontjában foglalt csökkentések (-) | ||||

| 17. Az egyéb szolgáltatások értékeként illetve egyéb ráfordítások között kimutatott jövedéki adó, fogyasztási adó (-) | ||||

| 18. Egyéb ráfordítások között kimutatott, az adóhatósággal elszámolt regisztrációs adó, energia adó | ||||

| 19. Fizetett kamatok és kamatjellegű ráfordítások (-) | ||||

| 20. Htv. szerinti nettó árbevétel (ÁFA nélkül) [(1+2+3+4+5+6+7+8+9+10+11+12+13+14+15)-(16+17+18+19)] | ||||

| 21. Eladott áruk beszerzési értéke (-) | ||||

| 22. Közvetített szolgáltatások értéke (-) | ||||

| 22/a. A 22. sorból az alvállalkozói teljesítések értéke | ||||

| 23. Anyagköltség (a Htv. 39. § (1) bek.) (-) | ||||

| 24. HTV. SZERINTI ADÓALAP [20-(21+22+23)] | ||||

| 25. Adómentes adóalap önkormányzati döntés alapján (-) | ||||

| 26. Adózás alá eső adóalap (24-25) | ||||

| 27. ADÓKÖTELES ADÓALAP SZERINTI IPARŰZÉSI ADÓ | ||||

| 28. Kedvezmény az adóból az önkormányzat döntése alapján (-) | ||||

| 29. Az 1995. évi XCVIII. tv. 10. § (2) bek. alapján csökkentés (-) | ||||

| 30. Az ideiglenes jelleggel megfizetett adóátalány levonható összege (-) | ||||

| 31. FIZETENDŐ IPARŰZÉSI ADÓ [27-(28+29+30) | ||||

| 32. A Htv. 40. § (3)-(4) bek. alapján megfizetett adóátalány önkormányzatra jutó összege | ||||

4. tábla

Ft

| Megnevezés | Biztosítók vállalkozási szintű adóalap | Összesen | ||

| 0-50 000 000 | 50 000 001-100 000 000 | 100 000 001- | ||

| 1. Számviteli tv. szerinti éves nettó árbevétel (ÁFA nélkül) (+) | ||||

| 2. Befektetett pénzügyi eszközök után kapott (járó) kamatok (+) | ||||

| 3. Egyéb kapott (járó) kamatok és kamatjellegű bevételek | ||||

| 4. Egyéb pénzügyi szolgáltatás bevételei (+) | ||||

| 5. Kapott kamatok és kamatjellegű bevételek | ||||

| 6. Nem pénzügyi és befektetési szolgáltatás nettó árbevétele (+) | ||||

| 7. Befektetési szolgáltatás bevétele (+) | ||||

| 8. Nem befektetési szolgáltatási tevékenység bevétele (+) | ||||

| 9. Biztosítástechnikai eredmény (+) | ||||

| 10. Biztosítóknál nettó működési költségek (+) | ||||

| 11. Befektetésekből származó biztosítástechnikai ráfordítások, egyéb biztosítástechnikai ráfordítások (+) | ||||

| 12. Nem biztosítási tevékenység bevétele, befektetések nettó bevétele, egyéb növelő tételek (+) | ||||

| 13. A Htv. 52. § 22. j) pontjában megfogalmazott árfolyamnyereség, osztalék és részesedés (+) | ||||

| 14. Fedezeti ügyletek realizált nyeresége, amely a ráfordítások értékét csökkenti (+) | ||||

| 15. Alapügyletek (fedezett tételek) realizált nyeresége, amelyet a fedezeti ügylet vesztesége csökkent (+) | ||||

| 16. Biztosítóknál a Htv. 52. § 22. c) pontjában foglalt csökkentések (-) | ||||

| 17. Az egyéb szolgáltatások értékeként illetve egyéb ráfordítások között kimutatott jövedéki adó, fogyasztási adó (-) | ||||

| 18. Egyéb ráfordítások között kimutatott, az adóhatósággal elszámolt regisztrációs ad, energia adó | ||||

| 19. Fizetett kamatok és kamatjellegű ráfordítások (-) | ||||

| 20. Htv. szerinti nettó árbevétel (ÁFA nélkül) [(1+2+3+4+5+6+7+8+9+10+11+12+13+14+15)-(16+17+18+19)] | ||||

| 21. Eladott áruk beszerzési értéke (-) | ||||

| 22. Közvetített szolgáltatások értéke (-) | ||||

| 22/a. A 22. sorból az alvállalkozói teljesítések értéke | ||||

| 23. Anyagköltség (a Htv. 39. § (1) bek.) (-) | ||||

| 24. HTV. SZERINTI ADÓALAP [20-(21+22+23)] | ||||

| 25. Adómentes adóalap önkormányzati döntés alapján (-) | ||||

| 26. Adózás alá eső adóalap (24-25) | ||||

| 27. ADÓKÖTELES ADÓALAP SZERINTI IPARŰZÉSI ADÓ | ||||

| 28. Kedvezmény az adóból az önkormányzat döntése alapján (-) | ||||

| 29. Az 1995. évi XCVIII. tv. 10. § (2) bek. alapján csökkentés (-) | ||||

| 30. Az ideiglenes jelleggel megfizetett adóátalány levonható összege (-) | ||||

| 31. FIZETENDŐ IPARŰZÉSI ADÓ [27-(28+29+30)] | ||||

| 32. A Htv. 40. § (3)-(4) bek. alapján megfizetett adóátalány önkormányzatra jutó összege | ||||

5. tábla

Ft

| Megnevezés | Befektetési vállalkozások vállalkozási szintű adóalap | Összesen | ||

| 0-50 000 000 | 50 000 001-100 000 000 | 100 000 001- | ||

| 1. Számviteli tv. szerinti éves nettó árbevétel (ÁFA nélkül) (+) | ||||

| 2. Befektetett pénzügyi eszközök után kapott (járó) kamatok (+) | ||||

| 3. Egyéb kapott (járó) kamatok és kamatjellegű bevételek (+) | ||||

| 4. Egyéb pénzügyi szolgáltatás bevételei (+) | ||||

| 5. Kapott kamatok és kamatjellegű bevételek (+) | ||||

| 6. Nem pénzügyi és befektetési szolgáltatás nettó árbevétele (+) | ||||

| 7. Befektetési szolgáltatás bevétele (+) | ||||

| 8. Nem befektetési szolgáltatási tevékenység bevétele (+) | ||||

| 9. Biztosítástechnikai eredmény (+) | ||||

| 10. Biztosítóknál nettó működési költségek (+) | ||||

| 11. Befektetésekből származó biztosítástechnikai ráfordítások, egyéb biztosítástechnikai ráfordítások (+) | ||||

| 12. Nem biztosítási tevékenység bevétele, befektetések nettó bevétele, egyéb növelő tételek (+) | ||||

| 13. A Htv. 52. § 22. j) pontjában megfogalmazott árfolyamnyereség, osztalék és részesedés (+) | ||||

| 14. Fedezett ügyletek realizált nyeresége, amely a ráfordítások értékét csökkenti (+) | ||||

| 15 Alapügyletek (fedezett tételek) realizált nyeresége, melyet a fedezeti ügylet vesztesége csökkent (+) | ||||

| 16. Biztosítóknál a Htv. 52. § 22. c) pontjában foglalt csökkentések (-) | ||||

| 17. Az egyéb szolgáltatások értékeként illetve egyéb ráfordítások között kimutatott jövedéki adó, fogyasztási adó (-) | ||||

| 18. Egyéb ráfordítások között kimutatott, az adóhatósággal elszámolt regisztrációs adó, energia adó (-) | ||||

| 19. Fizetett kamatok és kamatjellegű ráfordítások (-) | ||||

| 20. Htv. szerinti nettó árbevétel (ÁFA nélkül) [(1+2+3+4+5+6+7+8+9+10+11+12+13+14+15)-(16+17+18+19)] | ||||

| 21. Eladott áruk beszerzési értéke (-) | ||||

| 22. Közvetített szolgáltatások értéke (-) | ||||

| 22/a. A 22. sorból az alvállalkozói teljesítések értéke | ||||

| 23. Anyagköltség (a Htv. 39. § (1) bek.) (-) | ||||

| 24. HTV. SZERINTI ADÓALAP [20-(21+22+23)] | ||||

| 25. Adómentes adóalap önkormányzati döntés alapján (-) | ||||

| 26. Adózás alá eső adóalap (24—25) | ||||

| 27. ADÓKÖTELES ADÓALAP SZERINTI IPARŰZÉSI ADÓ | ||||

| 28. Kedvezmény az adóból az önkormányzat döntése alapján (-) | ||||

| 29. Az 1995. évi XCVIII. tv. 10. § (2) bek. alapján csökkentés (-) | ||||

| 30. Az ideiglenes jelleggel megfizetett adóátalány levonható összege (-) | ||||

| 31. FIZETENDŐ IPARŰZÉSI ADÓ [27-(28+29+30)] | ||||

| 32. A Htv. 40. § (3)-(4) bek. alapján megfizetett adóátalány önkormányzatra jutó összege | ||||

6. tábla

Ft

| Megnevezés | Kockázati tőke társaságok és kockázati tőkealapok vállalkozási szintű adóalap | Összesen | ||

| 0-50 000 000 | 50 000 001-100 000 000 | 100 000 001- | ||

| 1. Számviteli tv. szerinti éves nettó árbevétel (ÁFA nélkül) (+) | ||||

| 2. Befektetett pénzügyi eszközök után kapott (járó) kamatok 50%-a (+) | ||||

| 3. Egyéb kapott (járó) kamatok és kamatjellegű bevételek 50%-a (+) | ||||

| 4. Egyéb pénzügyi szolgáltatás bevételei (+) | ||||

| 5. Kapott kamatok és kamatjellegű bevételek (+) | ||||

| 6. Nem pénzügyi és befektetési szolgáltatás nettó árbevétele (+) | ||||

| 7. Befektetési szolgáltatás bevétele (+) | ||||

| 8. Nem befektetési szolgáltatási tevékenység bevétele (+) | ||||

| 9. Biztosítástechnikai eredmény (+) | ||||

| 10. Biztosítóknál nettó müködési költségek (+) | ||||

| 11. Befektetésekből származó biztosítástechnikai ráfordítások, egyéb biztosítástechnikai ráfordítások (+) | ||||

| 12. Nem biztosítási tevékenység bevétele, befektetések nettó bevétele, egyéb növelő tételek (+) | ||||

| 13. A Htv. 52. § 22. j) pontjában megfogalmazott árfolyamnyereség, osztalék és részesedés (+) | ||||

| 14. Kamatfedezeti ügyletek - ráfordítást csökkentő tételként elszámolt realizált - teljes nyereség összegének 50%-a (+) | ||||

| 15. Alapügyletek (fedezett ügyletek) realizált teljes nyeresége összegének 50%-a, amelyet kamatfedezeti ügylet vesztesége csökkent (+) | ||||

| 16. Biztosítóknál a Htv. 52. § 22. c) pontjában foglalt csökkentések (-) | ||||

| 17. Az egyéb szolgáltatások értékeként illetve egyéb ráfordítások között kimutatott jövedéki adó, fogyasztási adó (-) | ||||

| 18. Egyéb ráfordítások között kimutatott, az adóhatósággal elszámolt regisztrációs adó, energia adó (-) | ||||

| 19. Fizetett kamatok és kamatjellegű ráfordítások (-) | ||||

| 20. Htv. szerinti nettó árbevétel (ÁFA nélkül) [(1+2+3+4+5+6+7+8+9+10+11+12+13+14+15)-(16+1 7+18+19)] | ||||

| 21. Eladott áruk beszerzési értéke (-) | ||||

| 22. Közvetített szolgáltatások értéke (-) | ||||

| 22/a. A 22. sorból az alvállalkozói teljesítések értéke | ||||

| 23. Anyagköltség (a Htv. 39. § (1) bek.) (-) | ||||

| 24. HTV. SZERINTI ADÓALAP [20-(21+22+23)] | ||||

| 25. Adómentes adóalap önkormányzati döntés alapján (-) | ||||

| 26. Adózás alá eső adóalap (24—25) | ||||

| 27. ADÓKÖTELES ADÓALAP SZERINTI IPARŰZÉSI ADÓ | ||||

| 28. Kedvezmény az adóból az önkormányzat döntése alapján (-) | ||||

| 29. Az 1995. évi XCVIII. tv. 10. § (2) bek. alapján csökkentés (-) | ||||

| 30. Az ideiglenes jelleggel megfizetett adóátalány levonható összege (-) | ||||

| 31. FIZETENDŐ IPARŰZÉSI ADÓ [27-(28+29+30)] | ||||

| 32. A Htv. 40. § (3)—(4) bek. alapján megfizetett adóátalány önkormányzatra jutó összege | ||||

7. tábla

Ft

| Megnevezés | Mindösszesen vállalkozási szintű adóalap | Összesen | |||||

| 0-2 500 000 | 2 500 001-5 000 000 | 5000 001-10 000 000 | 10 000 001-50 000 000 | 5 000 001-10 000 000 | 100 000 001- | ||

| 1. Számviteli tv. szerinti éves nettó árbevétel (ÁFA nélkül) (+) | |||||||

| 2. Befektetett pénzügyi eszközök után kapott (járó) kamatok (+) | |||||||

| 3. Egyéb kapott (járó) kamatok és kamatjellegű bevételek (+) | |||||||

| 4. Egyéb pénzügyi szolgáltatás bevételei (+) | |||||||

| 5. Kapott kamatok és kamatjellegű bevételek (+) | |||||||

| 6. Nem pénzügyi és befektetési szolgáltatás nettó árbevétele (+) | |||||||

| 7. Befektetési szolgáltatás bevétele (+) | |||||||

| 8. Nem befektetési szolgáltatási tevékenység bevétele (+) | |||||||

| 9. Biztosítástechnikai eredmény (+) | |||||||

| 10. Biztosítóknál nettó müködési költségek (+) | |||||||

| 11. Befektetésekből származó biztosítástechnikai ráfordítások, egyéb biztosítástechnikai ráfordítások (+) | |||||||

| 12. Nem biztosítási tevékenység bevétele, befektetések nettó bevétele, egyéb növelő tételek (+) | |||||||

| 13. A Htv. 52. § 22. j) pontjában megfogalmazott árfolyamnyereség, osztalék és részesedés (+) | |||||||

| 14. Kamatfedezeti ügyletek - ráfordítást csökkentő tételként elszámolt realizált - teljes nyereség összegének 50%-a (+) | |||||||

| 14/a. Fedezett ügyletek realizált nyeresége, amely a ráfordítások értékét csökkenti (+) | |||||||

| 15. Alapügyletek (fedezett ügyletek) realizált teljes nyeresége összegének 50%-a, amelyet kamatfedezeti ügylet vesztesége csökkent (+) | |||||||

| 15/a. Alapügyletek (fedezett tételek) realizált nyeresége, melyet a fedezeti ügylet vesztesége csökkent (+) | |||||||

| 16. Biztosítóknál a Htv. 52. § 22. c) pontjában foglalt csökkentések (-) | |||||||

| 17. Az egyéb szolgáltatások értékeként illetve egyéb ráforditások között kimutatott jövedéki adó, fogyasztási adó (-) | |||||||

| 18. Egyéb ráfordítások között kimutatott, az adóhatósággal elszámolt regisztrációs adó, energia adó (—) | |||||||

| 19. Fizetett kamatok és kamatjellegű ráfordítások (-) | |||||||

| 20. Htv. szerinti nettó árbevétel (ÁFA nélkül) [(1+2+3+4+5+6+7+8+9+10+11+12+13+14+15)-(1 6+17+18+19)] | |||||||

| 21. Eladott áruk beszerzési értéke (-) | |||||||

| 22. Közvetitett szolgáltatások értéke (-) | |||||||

| 22/a. A 22. sorból az alvállalkozói teljesítések értéke | |||||||

| 23. Anyagköltség (a Htv. 39. § (1) bek.) (-) | |||||||

| 24. HTV. SZERINTI ADÓALAP [20-(21+22+23)] | |||||||

| 25. Adómentes adóalap önkormányzati döntés alapján (-) | |||||||

| 26. Adózás alá eső adóalap (24—25) | |||||||

| 27. ADÓKÖTELES ADÓALAP SZERINTI IPARŰZÉSI ADÓ | |||||||

| 28. Kedvezmény az adóból az önkormányzat döntése alapján (-) | |||||||

| 29. Az 1995. évi XCVIII. tv. 10. §(2) bek. alapján csökkentés (-) | |||||||

| 30. Az ideiglenes jelleggel megfizetett adóátalány levonható összege (—) | |||||||

| 31. FIZETENDŐ IPARŰZÉSI ADÓ [27-(28+29+30)] | |||||||

| 32. A Htv. 40. § (3)-(4) bek. alapján megfizetett adóátalány önkormányzatra jutó összege | |||||||

9. számú melléklet az 54/2004. (XII. 29.) PM rendelethez

[13/a. számú melléklet a 13/1991. (V. 21.) PM rendelethez]

Iparűzési adóbevallás nemzetgazdasági ágazatok szerinti adatai

2004. év

| Megnevezés | Mezőgazdaság, erdőgazdáslkodás, halászat | Bányászat | Feldolgozóipar | Villamosenergia, gáz, gőz, vizellátás |

| 1. Számviteli tv. szerinti éves nettó árbevétel (ÁFA nélkül) (+) | ||||

| 2. Befektetett pénzügyi eszközök után kapott (járó) kamatok (+) | ||||

| 3. Egyéb kapott (járó) kamatok és kamatjellegű bevételek (+) | ||||

| 4. Egyéb pénzügyi szolgáltatás bevételei (+) | ||||

| 5. Kapott kamatok és kamatjellegű bevételek (+) | ||||

| 6. Nem pénzügyi és befektetési szolgáltatás nettó árbevétele (+) | ||||

| 7. Befektetési szolgáltatás bevétele (+) | ||||

| 8. Nem befektetési szolgáltatási tevékenység bevétele (+) | ||||

| 9. Biztosítástechnikai eredmény (+) | ||||

| 10. Biztosítóknál nettó müködési költségek (+) | ||||

| 11. Befektetésekből származó biztosítástechnikai ráfordítások, egyéb biztosítástechnikai ráfordítások (+) | ||||

| 12. Nem biztosítási tevékenység bevétele, befektetések nettó bevétele, egyéb növelő tételek (+) | ||||

| 13. A Htv. 52. § 22. j) pontjában megfogalmazott árfolyamnyereség, osztalék és részesedés (+) | ||||

| 14. Kamatfedezeti ügyletek — ráfordítást csökkentő tételként elszámolt realizált - teljes nyereség összegének 50 %-a (+) | ||||

| 14/a. Fedezett ügyletek realizált nyeresége, amely a ráfordítások értékét csökkenti (+) | ||||

| 15. Alapügyletek (fedezett ügyletek) realizált teljes nyeresége összegének 50 %-a, amelyet kamatfedezeti ügylet vesztesége csökkent (+) | ||||

| 15/a. Alapügyletek (fedezett tételek) realizált nyeresége, melyet a fedezeti ügylet vesztesége csökkent (+) | ||||

| 16. Biztosítóknál a Htv. 52. §22. c) pontjában foglalt csökkentések (-) | ||||

| 17. Az egyéb szolgáltatások értékeként illetve egyéb ráforditások között kimutatott jövedéki adó, fogyasztási adó (-) | ||||

| 18. Egyéb ráfordítások között kimutatott, az adóhatósággal elszámolt regisztrációs adó, energia adó (-) | ||||

| 19. Fizetett kamatok és kamatjellegű ráfordítások (-) | ||||

| 20. Htv. szerinti nettó árbevétel (ÁFA nélkül) [(1+2+3+4+5+6+7+8+9+10+11+12+13+14+15)-(1 6+17+18+19)] | ||||

| 21. Eladott áruk beszerzési értéke (-) | ||||

| 22. Közvetitett szolgáltatások értéke (-) | ||||

| 22/a. A 22. sorból az alvállalkozói teljesítések értéke | ||||

| 23. Anyagköltség (a Htv. 39. § (1) bek.) (-) | ||||

| 24. HTV. SZERINTI ADÓALAP [20-(21+22+23)] | ||||

| 25. Adómentes adóalap önkormányzati döntés alapján (-) | ||||

| 26. Adózás alá eső adóalap (24-25) | ||||

| 27. ADÓKÖTELES ADÓALAP SZERINTI IPARŰZÉSI ADÓ | ||||

| 28. Kedvezmény az adóból az önkormányzat döntése alapján (-) | ||||

| 29. Az 1995. évi XCVIII. tv. 10. § (2) bek. alapján csökkentés (-) | ||||

| 30. Az ideiglenes jelleggel megfizetett adóátalány levonható összege (-) | ||||

| 31. FIZETENDŐ IPARŰZÉSI ADÓ [27-(28+29+30)] | ||||

| 32. A Htv. 40. § (3)-(4) bek. alapján megfizetett adóátalány önkormányzatra jutó összege |

| Megnevezés | Építőipar | Kereskedelem, javítás | Szálláshely, szolgáltatás, vendéglátás | Szállítás, raktározás, posta távközlés |

| 1. Számviteli tv. szerinti éves nettó árbevétel (ÁFA nélkül) (+) | ||||

| 2. Befektetett pénzügyi eszközök után kapott (járó) kamatok (+) | ||||

| 3. Egyéb kapott (járó) kamatok és kamatjellegű bevételek (+) | ||||

| 4. Egyéb pénzügyi szolgáltatás bevételei (+) | ||||

| 5. Kapott kamatok és kamatjellegű bevételek (+) | ||||

| 6. Nem pénzügyi és befektetési szolgáltatás nettó árbevétele (+) | ||||

| 7. Befektetési szolgáltatás bevétele (+) | ||||

| 8. Nem befektetési szolgáltatási tevékenység bevétele (+) | ||||

| 9. Biztosítástechnikai eredmény (+) | ||||

| 10. Biztosítóknál nettó müködési költségek (+) | ||||

| 11. Befektetésekből származó biztosítástechnikai ráfordítások, egyéb biztosítástechnikai ráfordítások (+) | ||||

| 12. Nem biztosítási tevékenység bevétele, befektetések nettó bevétele, egyéb növelő tételek (+) | ||||

| 13. A Htv. 52. § 22. j ) pontjában megfogalmazott árfolyamnyereség, osztalék és részesedés (+) | ||||

| 14. Kamatfedezeti ügyletek - ráfordítást csökkentő tételként elszámolt realizált - teljes nyereség összegének 50%-a (+) | ||||

| 14/a. Fedezett ügyletek realizált nyeresége, amely a ráfordítások értékét csökkenti (+) | ||||

| 15. Alapügyletek (fedezett ügyletek) realizált teljes nyeresége összegének 50%-a, amelyet kamatfedezeti ügylet vesztesége csökkent (+) | ||||

| 15/a. Alapügyletek (fedezett tételek) realizált nyeresége, melyet a fedezeti ügylet vesztesége csökkent (+) | ||||

| 16. Biztosítóknál a Htv. 52. § 22. c) pontjában foglalt csökkentések (-) | ||||

| 17. Az egyéb szolgáltatások értékeként illetve egyéb ráforditások között kimutatott jövedéki adó, fogyasztási adó (-) | ||||

| 18. Egyéb ráfordítások között kimutatott, az adóhatósággal elszámolt regisztrációs adó, energia adó (-) | ||||

| 19. Fizetett kamatok és kamatjellegű ráfordítások (-) | ||||

| 20. Htv. szerinti nettó árbevétel (ÁFA nélkül) [(1+2+3+4+5+6+7+8+9+10+11+12+13+14+15)-(16+17+18+19)] | ||||

| 21. Eladott áruk beszerzési értéke (-) | ||||

| 22. Közvetitett szolgáltatások értéke (-) | ||||

| 22/a. A 22. sorból az alvállalkozói teljesítések értéke | ||||

| 23. Anyagköltség (a Htv. 39. § (1) bek.) (-) | ||||

| 24. HTV. SZERINTI ADÓALAP [20-(21+22+23)] | ||||

| 25. Adómentes adóalap önkormányzati döntés alapján (-) | ||||

| 26. Adózás alá eső adóalap (24-25) | ||||

| 27. ADÓKÖTELES ADÓALAP SZERINTI IPARŰZÉSI ADÓ | ||||

| 28. Kedvezmény az adóból az önkormányzat döntése alapján (-) | ||||

| 29. Az 1995. évi XCVIII. tv. 10. § (2) bek. alapján csökkentés (-) | ||||

| 30. Az ideiglenes jelleggel megfizetett adóátalány levonható összege (-) | ||||

| 31. FIZETENDŐ IPARŰZÉSI ADÓ [27-(28+29+30)] | ||||

| 32. A Htv. 40. § (3)-(4) bek. alapján megfizetett adóátalány önkormányzatra jutó összege |

| Megnevezés | Pénzügyi tevékenység | Ingatlanügyletek, gazdasági szolgáltatás | Oktatás | Egézségügyi, szociális ellátás |

| 1. Számviteli tv. szerinti éves nettó árbevétel (ÁFA nélkül) (+) | ||||

| 2. Befektetett pénzügyi eszközök után kapott (járó) kamatok (+) | ||||

| 3. Egyéb kapott (járó) kamatok és kamatjellegű bevételek (+) | ||||

| 4. Egyéb pénzügyi szolgáltatás bevételei (+) | ||||

| 5. Kapott kamatok és kamatjellegű bevételek (+) | ||||

| 6. Nem pénzügyi és befektetési szolgáltatás nettó árbevétele (+) | ||||

| 7. Befektetési szolgáltatás bevétele (+) | ||||

| 8. Nem befektetési szolgáltatási tevékenység bevétele (+) | ||||

| 9. Biztosítástechnikai eredmény (+) | ||||

| 10. Biztosítóknál nettó müködési költségek (+) | ||||

| 11. Befektetésekből származó biztosítástechnikai ráfordítások, egyéb biztosítástechnikai ráfordítások (+) | ||||

| 12. Nem biztosítási tevékenység bevétele, befektetések nettó bevétele, egyéb növelő tételek (+) | ||||

| 13. A Htv. 52. § 22. j) pontjában megfogalmazott árfolyamnyereség, osztalék és részesedés (+) | ||||

| 14. Kamatfedezeti ügyletek - ráfordítást csökkentő tételként elszámolt realizált - teljes nyereség összegének 50%-a (+) | ||||

| 14/a. Fedezett ügyletek realizált nyeresége, amely a ráfordítások értékét csökkenti (+) | ||||

| 15. Alapügyletek (fedezett ügyletek) realizált teljes nyeresége összegének 50%-a, amelyet kamatfedezeti ügylet vesztesége csökkent (+) | ||||

| 15/a. Alapügyletek (fedezett tételek) realizált nyeresége, melyet a fedezeti ügylet vesztesége csökkent (+) | ||||

| 16. Biztosítóknál a Htv. 52. § 22. c) pontjában foglalt csökkentések (-) | ||||

| 17. Az egyéb szolgáltatások értékeként illetve egyéb ráforditások között kimutatott jövedéki adó, fogyasztási adó (-) | ||||

| 18. Egyéb ráfordítások között kimutatott, az adóhatósággal elszámolt regisztrációs adó, energia adó (—) | ||||

| 19. Fizetett kamatok és kamatjellegű ráfordítások (—) | ||||

| 20. Htv. szerinti nettó árbevétel (ÁFA nélkül) [(1+2+3+4+5+6+7+8+9+10+11+12+13+14+15)-(16+1 7+18+19)] | ||||

| 21. Eladott áruk beszerzési értéke (-) | ||||

| 22. Közvetitett szolgáltatások értéke (-) | ||||

| 22/a. A 22. sorból az alvállalkozói teljesítések értéke | ||||

| 23. Anyagköltség (a Htv. 39. § (1) bek.) (-) | ||||

| 24. HTV. SZERINTI ADÓALAP [20-(21+22+23)] | ||||

| 25. Adómentes adóalap önkormányzati döntés alapján (-) | ||||

| 26. Adózás alá eső adóalap (24-25) | ||||

| 2 7. ADÓKÖTELES ADÓALAP SZERINTI IPARŰZÉSI ADÓ | ||||

| 28. Kedvezmény az adóból az önkormányzat döntése alapján (-) | ||||

| 29. Az 1995. évi XCVIII. tv. 10. § (2) bek. alapján csökkentés (-) | ||||

| 30. Az ideiglenes jelleggel megfizetett adóátalány levonható összege (—) | ||||

| 31. FIZETENDŐ IPARŰZÉSI ADÓ [27-(28+29+30)] | ||||

| 32. A Htv. 40. § (3)-(4) bek. alapján megfizetett adóátalány önkormányzatra jutó összege |

| Megnevezés | Egyéb közösségi, személyi szolgáltatás | Mindösszesen |

| 1. Számviteli tv. szerinti éves nettó árbevétel (ÁFA nélkül) (+) | ||

| 2. Befektetett pénzügyi eszközök után kapott (járó) kamatok (+) | ||

| 3. Egyéb kapott (járó) kamatok és kamatjellegű bevételek (+) | ||

| 4. Egyéb pénzügyi szolgáltatás bevételei (+) | ||

| 5. Kapott kamatok és kamatjellegű bevételek (+) | ||

| 6. Nem pénzügyi és befektetési szolgáltatás nettó árbevétele (+) | ||

| 7. Befektetési szolgáltatás bevétele (+) | ||

| 8. Nem befektetési szolgáltatási tevékenység bevétele (+) | ||

| 9. Biztosítástechnikai eredmény (+) | ||

| 10. Biztosítóknál nettó müködési költségek (+) | ||

| 11. Befektetésekből származó biztosítástechnikai ráfordítások, egyéb biztosítástechnikai ráfordítások (+) | ||

| 12. Nem biztosítási tevékenység bevétele, befektetések nettó bevétele, egyéb növelő tételek (+) | ||

| 13. A Htv. 52. § 22. j) pontjában megfogalmazott árfolyamnyereség, osztalék és részesedés (+) | ||

| 14. Kamatfedezeti ügyletek - ráfordítást csökkentő tételként elszámolt realizált - teljes nyereség összegének 50%-a (+) | ||

| 14/a. Fedezett ügyletek realizált nyeresége, amely a ráfordítások értékét csökkenti (+) | ||

| 15. Alapügyletek (fedezett ügyletek) realizált teljes nyeresége összegének 50%-a, amelyet kamatfedezeti ügylet vesztesége csökkent (+) | ||

| 15/a. Alapügyletek (fedezett tételek) realizált nyeresége, melyet a fedezeti ügylet vesztesége csökkent (+) | ||

| 16. Biztosítóknál a Htv. 52. §22. c) pontjában foglalt csökkentések (-) | ||

| 17. Az egyéb szolgáltatások értékeként illetve egyéb ráforditások között kimutatott jövedéki adó, fogyasztási adó (-) | ||

| 18. Egyéb ráfordítások között kimutatott, az adóhatósággal elszámolt regisztrációs adó, energia adó (-) | ||

| 19. Fizetett kamatok és kamatjellegű ráfordítások (-) | ||

| 20. Htv. szerinti nettó árbevétel (ÁFA nélkül) [(1+2+3+4+5+6+7+8+9+10+11+12+13+14+15)-(16+17+18+19)] | ||

| 21. Eladott áruk beszerzési értéke (-) | ||

| 22. Közvetitett szolgáltatások értéke (-) | ||

| 22/a. A 22. sorból az alvállalkozói teljesítések értéke | ||

| 23. Anyagköltség (a Htv. 39. § (1) bek.) (-) | ||

| 24. HTV. SZERINTI ADÓALAP [20-(21+22+23)] | ||

| 25. Adómentes adóalap önkormányzati döntés alapján (-) | ||

| 26. Adózás alá eső adóalap (24-25) | ||

| 27. ADÓKÖTELES ADÓALAP SZERINTI IPARŰZÉSI ADÓ | ||

| 28. Kedvezmény az adóból az önkormányzat döntése alapján (-) | ||

| 29. Az 1995. évi XCVIII. tv. 10. § (2) bek. alapján csökkentés (-) | ||

| 30. Az ideiglenes jelleggel megfizetett adóátalány levonható összege (-) | ||

| 31. FIZETENDŐ IPARŰZÉSI ADÓ [27-(28+29+30)] | ||

| 32. A Htv. 40. § (3)-(4) bek. alapján megfizetett adóátalány önkormányzatra jutó összege |

10. számú melléklet az 54/2004. (XII. 29.) PM rendelethez

[16/a. számú melléklet a 13/1991. (V. 21.) PM rendelethez]

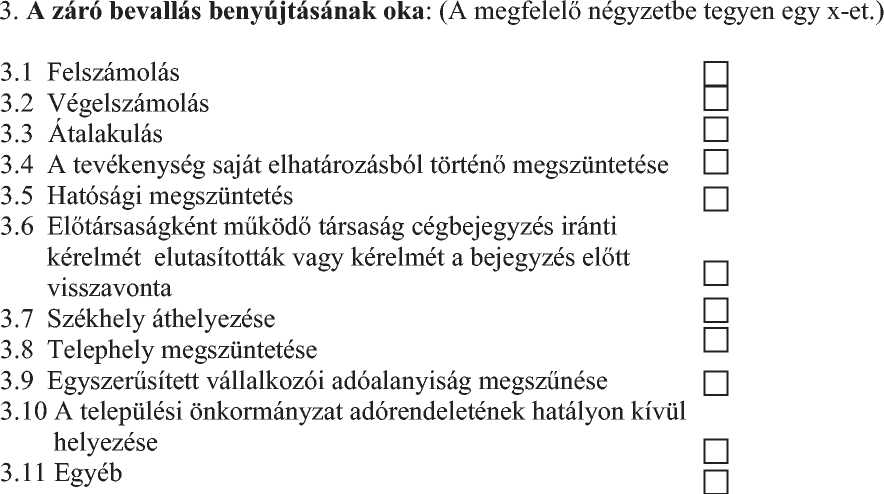

| HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről..............................önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről |

| Az adóhatóság tölti ki! Benyújtás, postára adás napja: ........év...........................hó.....nap Az adóhatóság megnevezése: .................................................... Az adóhatóság azonosító száma: ................................................... ……………………….. Az átvevő aláírása |

AZONOSÍTÓ ADATOK

| 1.Az adózó neve (cégneve):................................................................................................................................................................. |

| .................................................................................................................................................................................................................... |

| címe (lakóhelye, székhelye):................................................................................................................................................................... |

| .................................................................................................................................................................................................................... |

| telephelye:................................................................................................................................................................................................. |

| .................................................................................................................................................................................................................... |

| levelezési címe:......................................................................................................................................................................................... |

| .................................................................................................................................................................................................................... |

| adószáma: ................................................................................................................................................................................................. |

| adóazonosító jele:.................................................................................................................................................................................... |

| statisztikai számjele:................................................................................................................................................................................. |

| bankszámlaszáma:.................................................................................................................................................................................... |

| A bevallás kitöltőjének neve, telefonszáma:........................................................................................................................................ |

| 4. Bevallási időszak ...........év.....................hó......naptól ..........év.......................hó.....napig | ||||||||||||||||||

| 5. | ||||||||||||||||||

| A | B | C | D | E | F | G | ||||||||||||

| A kiegészítő lapok jelölésének megfelelő négyzetbe tegyen egy x-et. | ||||||||||||||||||

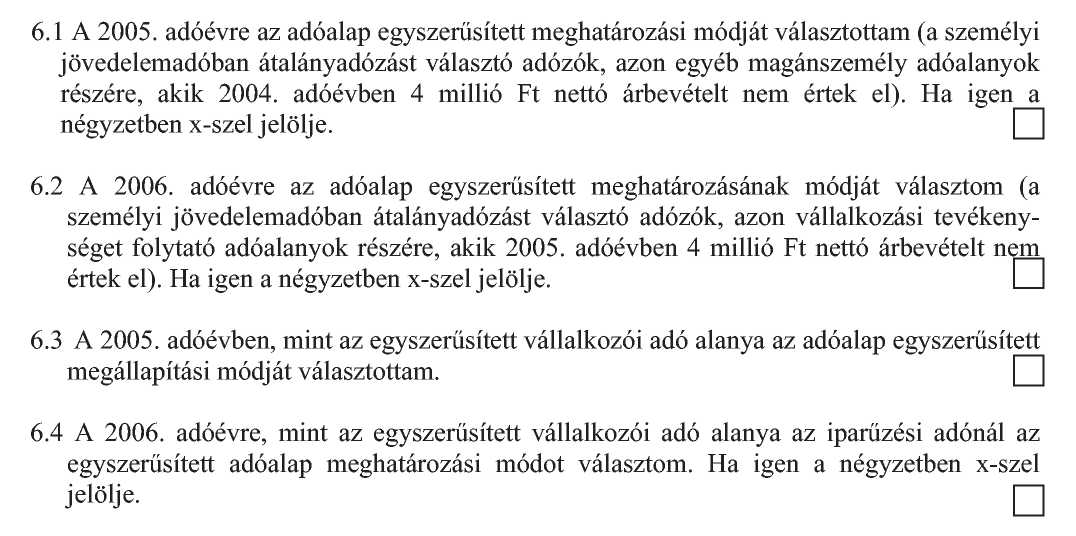

6. Az adó alapjának egyszerűsített meghatározási módját választók nyilatkozata

| 7. | Könyvvezetés módja: (A megfelelő kockába tegyen egy x-et!) | |||

| 1. | egyszeres | |||

| 2. | kettős | |||

| 3. | bevételi és költségnyilvántartás | |||

| 4. | bevételi nyilvántartás | |||

8. AZ ADÓ KISZÁMÍTÁSA

| Az adatokat forintban kell megadni | Az adóhatóság tölti ki! | |||

| 811 A Htv. szerinti - vállalkozási szintű - éves nettó árbevétel (részletezése külön lapon található) | ||||

| 812 Eladott áruk beszerzési értéke | ||||

| 813 Közvetített szolgáltatások értéke | ||||

| 8131 A813. sorból az alvállalkozói teljesítmények értéke | ||||

| 814 Anyagköltség | ||||

| 815 Htv. szerinti - vállalkozási szintű - adóalap [811-(812+813+814)] | ||||

| 816 A foglalkoztatás növeléséhez kapcsolódó adóalap-mentesség | ||||

| 817 A 816. pontban szereplő mentességgel csökkentett Htv. szerinti - vállalkozási szintű - adóalap (815-816) | ||||

| 818 Az önkormányzat illetékességi területére jutó - megosztás szerinti - adóalap | ||||

| 819 Adómentes adóalap önkormányzati döntés alapján összesen (8191+8192+8193+8194+8195) | ||||

| 8191.................................................................................................................... | ||||

| 8192................................................................................................................... | ||||

| 8193................................................................................................................... | ||||

| 8194................................................................................................................... | ||||

| 8195................................................................................................................... | ||||

| 820 Az önkormányzati rendelet szerinti adóköteles adóalap (818-819) | ||||

| 821 Adóalapra jutó iparűzési adó összege (820. sor x %) | ||||

| 822 Önkormányzati döntés szerinti adókedvezmény összesen (az önkormányzat rendeletében megállapított, az iparűzési adóból levonható mentesség, kedvezmény) (8221+8222+8223+8224) | ||||

| 8221 ................................................................................................................... | ||||

| 8222................................................................................................................... | ||||

| 8223................................................................................................................... | ||||

| 8224................................................................................................................... | ||||

| 823 Az ideiglenes jellegű iparűzési tevékenység után az adóévben megfizetett és az önkormányzatnál levonható adóátalány összege | ||||

| 824 Kommunális beruházás miatt magánszemély által levonható kedvezmény összege (1995. évi XCVIII. tv. 10. § (2) bek. alapján) | ||||

| 825 Iparűzési adófizetési kötelezettség [821-(822+823+824)] | ||||

| 826 Adóelőlegre befizetett összeg | ||||

| 827 Feltöltési kötelezettség miatt befizetett összeg | ||||

| 828 Még fizetendő adó [825-(826+827)] | ||||

| 829 Adótúlfizetés összege (826+827)-825] | ||||

| 9. Az önkormányzatra jutó adóátalány összege: | ||||

| 10. Alkalmazott adóalap megosztás módszere: (A Htv. mellékletének 2.2 pontjában szereplő vezetékes gázszolgáltatást, villamosenergia-szolgáltatást közvetlenül a végső fogyasztó részére nyújtó szolgáltatóknak ezt a pontot nem kell kitölteni.) (A megfelelő négyzetbe tegyen egy x-et.) | ||||

| - személyi jellegű ráfordítással arányos - eszközérték arányos - személyi jellegű ráfordítás és eszközérték arányos együtt | ||||

| Más adóhatóságnál (állami, önkormányzati adóhatóságnál, vámhatóságnál, illetékhivatalnál) nincs tartozásom. (Ha nincs tartozás, azt a négyzetben x-szel jelölje.) □ Amennyiben tartozása van, az G jelű kiegészítő lapot is ki kell tölteni! | ||||

| Az adótúlfizetés összegéből visszatéríthető adót kérem esedékességkor helyi adó-fizetési, helyi adóelőlegfizetési kötelezettségemre elszámolni. | ||||

| Amennyiben az adótúlfizetés egész összegét visszakéri azt a négyzetben x-szel jelölje! Amennyiben az adótúlfizetés összegét részben kéri vissza azt a négyzetben x-szel jelölje! | ||||

| Figyelem! Az önkormányzati adóhatóság az adókötelezettség ellenőrzése érdekében a bevalláshoz további részletező táblázatokat rendszeresíthet. Ebben az esetben azok kitöltése is kötelező. Felelősségem tudatában kijelentem, hogy a bevallásban közölt adatok a valóságnak megfelelnek. ............................................................., ..........év.........................................hó............nap …………………………………. (cégszerű) aláírás | ||||

| A bevallás ellenjegyzése esetén az ellenjegyző személy neve:.................................................................................... adószáma, vagy adóazonosító jele:.......................................................................................................... adótanácsadói oklevelének száma, kelte, vagy adószakértői engedélyének száma, kelte:…………………... Ellenjegyzés dátuma:.........év....................................hó........nap | ||||

| ………………………………… A bevallást ellenjegyzem: | ||||

| …………………………………………. adótanácsadó, adószakértő aláírása | ||||

A

Vállalkozók nettó árbevételének a kiszámítása

| 2005. adóévről ........................önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz kapcsolódó "A" jelű kiegészítő lap | ||

| Az adózó neve, cégneve............................................................................................................................................................. ......................................................................................................................................................................................................... Adószáma:..................................................................................................................................................................................... Adóazonosító jele (vagy technikai száma):.............................................................................................................................. | ||

| Az adatokat forintban kell megadni | Az adóhatóság tölti ki! | |

| 811 A Htv. szerinti - vállalkozási szintű - éves nettó árbevétel (8111+8112+8113-8114-8115) | ||

| 8111 A számviteli törvény szerinti nettó árbevétel | ||

| 8112 Befektetett pénzügyi eszközök után kapott (járó) kamatok 50%-a | ||

| 8113 Egyéb kapott (járó) kamatok és kamatjellegű bevételek 50%-a | ||

| 8114 Egyéb szolgáltatások értékeként, illetve egyéb ráfordítások között kimutatott jövedéki adó, fogyasztási adó összege | ||

| 8115 Egyéb ráfordítások között kimutatott, az adóhatósággal elszámolt regisztrációs adó, energia adó összege | ||

..............................................., ..........év .............................................hó .............nap

............................................

(cégszerű) aláírás

B

Hitelintézetek és pénzügyi vállalkozások nettó árbevételének a kiszámítása

| B Hitelintézetek és pénzügyi vállalkozások nettó árbevételének a kiszámítása |

| 2005. adóévről .........................önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz kapcsolódó "B" jelű kiegészítő lap |

| Az adózó neve, cégneve............................................................................................................................................................. ......................................................................................................................................................................................................... Adószáma:..................................................................................................................................................................................... Technikai száma:........................................................................................................................................................................... |

| Az adatokat Ft-ban kell megadni | Az adóhatóság tölti ki! | |

| 811 A Htv. szerinti - vállalkozási szintű - éves nettó árbevétel (8111+8112+8113+8114+8115+8116-8117) | ||

| 8111 Kapott kamatok és kamatjellegű bevételek | ||

| 8112 Egyéb pénzügyi szolgáltatás bevételei | ||

| 8113 Nem pénzügyi és befektetési szolgáltatás nettó árbevétele | ||

| 8114 Befektetési szolgáltatás bevétele | ||

| 8115 Fedezeti ügyletek veszteségének/nyereségének nyereségjellegű különbözete | ||

| 8116 Alapügyletek (fedezett tételek) nyereségének/ veszteségének nyereségjellegű különbözete | ||

| 8117 Fizetett kamatok és kamatjellegű ráfordítások |

| ...................................................., ............év..........................................hó..........nap ………………………… (cégszerű) aláírás |

c

Biztosítók nettó árbevételének a kiszámítása

| C |

| Biztosítók nettó árbevételének a kiszámítása |

| 2005. adóévről ......................önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz kapcsolódó "C" jelű kiegészítő lap |

| Az adózó neve, cégneve....................................................................................... Adószáma:............................................................................................................ Technikai száma:................................................................................................. |

| Az adatokat Ft-ban kell megadni | Az adóhatóság tölti ki! | |

| 811 A Htv. szerinti - vállalkozási szintű - éves nettó árbevétel (8111+8112+8113+8114+8115+8116-8117) | ||

| 8111 Biztosítástechnikai eredmény | ||

| 8112 Nettó működési költségek | ||

| 8113 Befektetésekből származó biztosítástechnikai ráfordítások (csak életbiztosítási ágnál) és az egyéb biztosítás-technikai ráfordítások együttes összege | ||

| 8114 Fedezeti ügyletek nyereségének/veszteségének nyereségjellegű különbözete | ||

| 8115 Alapügyletek (fedezett tételek) nyereségének/veszteségének nyereségjellegű különbözete | ||

| 8116 Nem biztosítási tevékenység bevétele, befektetések nettó árbevétele, a Htv. 52. § 22. c) alpontja szerint egyéb növelő tételek | ||

| 8117 Htv. 52. § 22. c) alpontjában foglalt csökkentések |

..........................................................év............................................hó..........nap

............................................

(cégszerű) aláírás

D

Befektetési vállalkozások nettó árbevételének a kiszámítása

| 2005. adóévről .........................önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz kapcsolódó "D" jelű kiegészítő lap | |||

| Az adózó neve, cégneve....................................................................................... Adószáma:............................................................................................................ Technikai száma:.................................................................................................. | |||

| Az adatokat forintban kell megadni | Az adóhatóság tölti ki! | ||

| 811 A Htv. szerinti - vállalkozási szintű - éves nettó árbevétel (8111+8112+8113+8114+8115) | |||

| 8111 Kapott kamatok és kamatjellegű bevételek együttes összege | |||

| 8112 Befektetési szolgáltatási tevékenység bevételei | |||

| 8113 Nem befektetési szolgáltatási tevékenység bevétele | |||

| 8114 Fedezeti ügyletek nyereségének/veszteségének nyereségjellegű különbözete | |||

| 8115 Alapügyletek (fedezett tételek) nyereségének/ veszteségének nyereségjellegű különbözete | |||

......................................................, ..............év.................................................hó.........nap

............................................

(cégszerű) aláírás

E

Kockázati tőketársaságok és kockázati tőkealapok nettó árbevételének a kiszámítása

| 2005. adóévről ..........................önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz kapcsolódó "E" jelű kiegészítő lap | ||

| Az adózó neve, cégneve........................................................................................ Adószáma:............................................................................................................ Technikai száma:.................................................................................................. | ||

| Az adatokat Ft-ban kell megadni | Az adóhatóság tölti ki! | |

| 811 A Htv. szerinti - vállalkozási szintű - éves nettó árbevétel (8111+8112+8113+8114-8115-8116) | ||

| 8111 A számviteli törvény szerinti nettó árbevétel | ||

| 8112 Befektetett pénzügyi eszközök után kapott (járó) kamatok 50%-a | ||

| 8113 Egyéb kapott (járó) kamatok és kamatjellegű bevételek 50%-a | ||

| 8114 Befektetett pénzügyi eszközöknek minősülő részvények, részesedések a mérlegkészítés időpontjáig pénzügyileg realizált árfolyamnyereség, továbbá az ilyen befektetések után kapott (járó) osztalék és részesedés együttes összege | ||

| 8115 Egyéb szolgáltatások értékeként illetve egyéb ráfordítások között kimutatott jövedéki adó, fogyasztási adó | ||