41/2019. (XI. 21.) MNB rendelet

a pénztárak és a foglalkoztatói nyugdíjszolgáltató intézmény által a jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank felügyeleti feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről

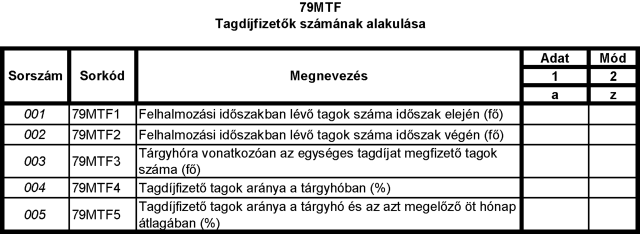

A Magyar Nemzeti Bankról szóló 2013. évi CXXXIX. törvény 171. § (1) bekezdés i) pontjában kapott felhatalmazás alapján, a Magyar Nemzeti Bankról szóló 2013. évi CXXXIX. törvény 4. § (6) és (9) bekezdésében meghatározott feladatkörömben eljárva a következőket rendelem el:

1. § E rendelet hatálya az önkéntes nyugdíjpénztárra, az önkéntes kölcsönös egészségpénztárra (a továbbiakban: egészségpénztár), az önkéntes kölcsönös önsegélyező pénztárra (a továbbiakban: önsegélyező pénztár), az önkéntes kölcsönös egészség- és önsegélyező pénztárra (a továbbiakban: egészség- és önsegélyező pénztár), a magánnyugdíjpénztárra és a foglalkoztatói nyugdíjszolgáltató intézményre (a továbbiakban együtt: adatszolgáltató) terjed ki.

2. § (1) Az adatszolgáltató az e rendeletben foglaltak szerint rendszeres és eseti adatszolgáltatást (a továbbiakban: felügyeleti jelentés) teljesít a Magyar Nemzeti Bank (a továbbiakban: MNB) részére.

(2) A felügyeleti jelentés elkészítésének alapját a magyar számviteli jogszabályok szerint készített főkönyvi, analitikus és egyéb nyilvántartások képezik.

(3) A felügyeleti jelentés alapjául szolgáló dokumentumokat, a számviteli, nyilvántartási, informatikai rendszerekben tárolt információkat a felügyeleti jelentés esedékessége naptári évének utolsó napjától számított öt évig kell megőrizni.

3. § (1) Az önkéntes nyugdíjpénztár - a (2) bekezdésben foglalt kivétellel - a 2. mellékletben foglaltaknak megfelelő tartalommal, formában és határidőre napi, negyedéves, éves és eseti felügyeleti jelentést teljesít az MNB részére.

(2) A felszámolás alatt álló önkéntes nyugdíjpénztár a 2. mellékletben foglaltaknak megfelelő tartalommal és formában a felszámolás megkezdését megelőző nappal mint fordulónappal negyedéves felügyeleti jelentést készít, amelyet a fordulónapot követő 30 munkanapon belül küld meg az MNB részére. A felszámolás időtartama alatt az önkéntes nyugdíjpénztár negyedéves felügyeleti jelentést nem teljesít.

(3) A kitöltésre vonatkozó általános előírásokat az 1. melléklet, a kitöltésre vonatkozó részletes előírásokat a 3. melléklet tartalmazza.

4. § (1) Az egészségpénztár, az önsegélyező pénztár, valamint az egészség- és önsegélyező pénztár - a (2) bekezdésben foglalt kivétellel - a 4. mellékletben foglaltaknak megfelelő tartalommal, formában és határidőre negyedéves, éves és eseti felügyeleti jelentést teljesít az MNB részére.

(2) A felszámolás alatt álló egészségpénztár, önsegélyező pénztár, valamint egészség- és önsegélyező pénztár a 4. mellékletben foglaltaknak megfelelő tartalommal és formában a felszámolás megkezdését megelőző nappal mint fordulónappal negyedéves felügyeleti jelentést készít, amelyet a fordulónapot követő 30 munkanapon belül küld meg az MNB részére. A felszámolás időtartama alatt az egészségpénztár, az önsegélyező pénztár, valamint az egészség- és önsegélyező pénztár negyedéves felügyeleti jelentést nem teljesít.

(3) A kitöltésre vonatkozó általános előírásokat az 1. melléklet, a kitöltésre vonatkozó részletes előírásokat az 5. melléklet tartalmazza.

5. § (1) A magánnyugdíjpénztár - a (2) és a (3) bekezdésben foglalt kivétellel - a 6. mellékletben foglaltaknak megfelelő tartalommal, formában és határidőre napi, havi, negyedéves, éves és eseti felügyeleti jelentést teljesít az MNB részére.

(2) A végelszámolás alatt álló magánnyugdíjpénztár a 6. mellékletben foglaltaknak megfelelő tartalommal, formában és határidőre napi és negyedéves felügyeleti jelentést teljesít az MNB részére.

(3) A felszámolás alatt álló magánnyugdíjpénztár a 6. mellékletben foglaltaknak megfelelő tartalommal és formában a felszámolás megkezdését megelőző nappal mint fordulónappal negyedéves felügyeleti jelentést készít, amelyet a fordulónapot követő 30 munkanapon belül küld meg az MNB részére. A felszámolás időtartama alatt a magánnyugdíjpénztár negyedéves felügyeleti jelentést nem teljesít.

(4) A kitöltésre vonatkozó általános előírásokat az 1. melléklet, a kitöltésre vonatkozó részletes előírásokat a 7. melléklet tartalmazza.

6. § (1) A foglalkoztatói nyugdíjszolgáltató intézmény a 8. mellékletben foglaltaknak megfelelő tartalommal, formában és határidőre negyedéves és éves felügyeleti jelentést teljesít az MNB részére.

(2) A kitöltésre vonatkozó általános előírásokat az 1. melléklet, a kitöltésre vonatkozó részletes előírásokat a 9. melléklet tartalmazza.

7. § (1) Az adatszolgáltató a felügyeleti jelentést az MNB által meghatározott elektronikus formában, fokozott biztonságú vagy minősített elektronikus aláírással ellátva az MNB "Elektronikus Rendszer Hitelesített Adatok Fogadásához" megnevezésű rendszerén (a továbbiakban: ERA rendszer) keresztül teljesíti.

(2) Az adatszolgáltató a felügyeleti jelentés teljesítésében való akadályoztatásával kapcsolatos bejelentését elektronikus formában, az ERA rendszeren keresztül nyújtja be az MNB részére.

(3) Az ERA rendszer használatára, valamint a felügyeleti jelentés teljesítésében való akadályoztatás bejelentésére vonatkozó szabályokat a jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank alapvető feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről szóló 37/2019. (XI. 19.) MNB rendelet (a továbbiakban: alapvető feladatokhoz kapcsolódó adatszolgáltatási MNBr.) 2. melléklet I. B. 1. pontja, az ERA rendszer használatát segítő részletes útmutatást az alapvető feladatokhoz kapcsolódó adatszolgáltatási MNBr. 3. melléklet 3. pontja szerinti, az MNB honlapján közzétett technikai segédletek tartalmazzák.

8. § (1) Ha az MNB megállapítja, hogy a felügyeleti jelentés javítást igényel, az adatszolgáltató a javított felügyeleti jelentést az MNB javításra vonatkozó felszólítása kézhezvételétől számított 2 munkanapon belül küldi meg az MNB részére.

(2) Ha az adatszolgáltató a felügyeleti jelentés teljesítését követően olyan, az adatszolgáltató által - Számviteli politikájában vagy egyéb módon - meghatározott jelentős mértékű eltérést tár fel, amely a 2. § (2) bekezdése szerinti, a felügyeleti jelentés alapjául szolgáló nyilvántartások javítását teszi szükségessé, akkor a felügyeleti jelentést visszamenőleg is, az eltéréssel érintett teljes időszakra vonatkozóan módosítja. A jelen bekezdés szerint módosított felügyeleti jelentést az eltérés feltárásától számított 15 munkanapon belül küldi meg az adatszolgáltató az MNB részére.

9. § Ez a rendelet 2020. január 1-jén lép hatályba.

10. § (1) Az adatszolgáltató a pénztárak és a foglalkoztatói nyugdíjszolgáltató intézmény által a jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank felügyeleti feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről szóló 40/2018. (XI. 14.) MNB rendelet [a továbbiakban: 40/2018. (XI. 14.) MNB rendelet] szerinti, 2020. január 1-jét megelőző tárgyidőszakra vonatkozó felügyeleti jelentés teljesítése során - a (2) bekezdésben foglalt kivétellel - a 40/2018. (XI. 14.) MNB rendelet szabályait alkalmazza.

(2) Az adatszolgáltató a 40/2018. (XI. 14.) MNB rendelet 2. melléklet "ÖSSZEFOGLALÓ TÁBLA" megnevezésű táblázat 33. sorában meghatározott felügyeleti jelentést 2019. évre mint tárgyidőszakra vonatkozóan a jelen rendelet 3. melléklet IV.4.3. pontjában meghatározott kitöltési előírások szerint teljesíti.

11. §[1]

Dr. Matolcsy György s. k.,

a Magyar Nemzeti Bank elnöke

1. melléklet a 41/2019. (XI. 21.) MNB rendelethez

Általános kitöltési előírások

1. Kapcsolódó jogszabályok

1.1. az Önkéntes Kölcsönös Biztosító Pénztárakról szóló 1993. évi XCVI. törvény (a továbbiakban: Öpt.);

1.2. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.);

1.3. a magánnyugdíjról és a magánnyugdíjpénztárakról szóló 1997. évi LXXXII. törvény (a továbbiakban: Mpt.);

1.4. a kötelező egészségbiztosítás ellátásairól szóló 1997. évi LXXXIII. törvény (a továbbiakban: Ebvt.);

1.5. a számvitelről szóló 2000. évi C. törvény (a továbbiakban: Számv.tv.);

1.6. a tőkepiacról szóló 2001. évi CXX. törvény (a továbbiakban: Tpt.);

1.7. a foglalkoztatói nyugdíjról és intézményeiről szóló 2007. évi CXVII. törvény (a továbbiakban: Fnytv.);

1.8. a kollektív befektetési formákról és kezelőikről, valamint egyes pénzügyi tárgyú törvények módosításáról szóló 2014. évi XVI. törvény (a továbbiakban: Kbftv.);

1.9. a biztosítási tevékenységről szóló 2014. évi LXXXVIII. törvény (a továbbiakban: Bit.);

1.10. az Európai Unió és az ENSZ Biztonsági Tanácsa által elrendelt pénzügyi és vagyoni korlátozó intézkedések végrehajtásáról szóló 2017. évi LII. törvény (a továbbiakban: Kit.);

1.11. a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló 2017. évi LIII. törvény (a továbbiakban: Pmt.);

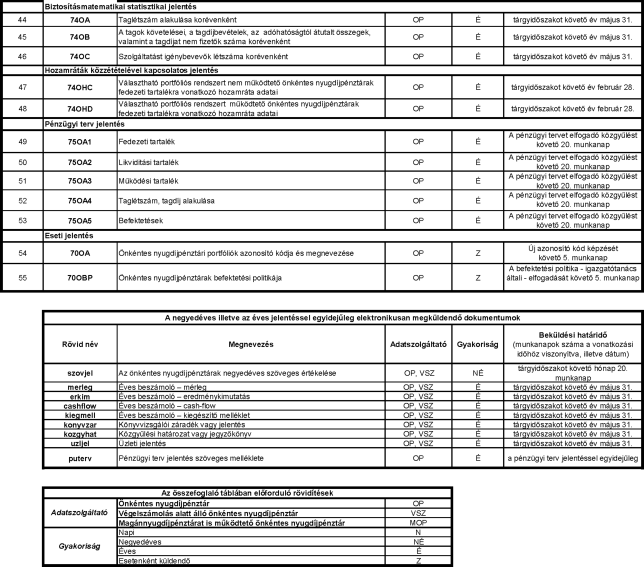

1.12. a magánnyugdíjpénztárak tevékenységéhez kapcsolódó biztosításmatematikai és pénzügyi tervezési szabályokról, valamint a szolgáltatási szabályzatra és a tartalékok kezelésére vonatkozó előírásokról szóló 170/1997. (X. 6.) Korm. rendelet [a továbbiakban: 170/1997. (X. 6.) Korm. rendelet];

1.13. az önkéntes kölcsönös egészség- és önsegélyező pénztárak egyes gazdálkodási szabályairól szóló 268/1997. (XII. 22.) Korm. rendelet (a továbbiakban: Ebr.);

1.14. a magánnyugdíjpénztárak beszámolókészítési és könyvvezetési kötelezettségének sajátosságairól szóló 222/2000. (XII. 19.) Korm. rendelet (a továbbiakban: Mvhr.);

1.15. az önkéntes nyugdíjpénztárak beszámolókészítési és könyvvezetési kötelezettségének sajátosságairól szóló 223/2000. (XII. 19.) Korm. rendelet (a továbbiakban: Övhr.);

1.16. az önkéntes kölcsönös egészség- és önsegélyező pénztárak beszámolókészítési és könyvvezetési kötelezettségének sajátosságairól szóló 252/2000. (XII. 24.) Korm. rendelet (a továbbiakban: Evhr.);

1.17. az önkéntes kölcsönös nyugdíjpénztárak befektetési és gazdálkodási szabályairól szóló 281/2001. (XII. 26.) Korm. rendelet (a továbbiakban: Öbr.);

1.18. a magánnyugdíjpénztárak befektetési és gazdálkodási tevékenységéről szóló 282/2001. (XII. 26.) Korm. rendelet (a továbbiakban: Mbr.);

1.19. a foglalkoztatói nyugdíjszolgáltató intézmények éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 399/2007. (XII. 27.) Korm. rendelet (a továbbiakban: Fnykr.);

1.20. a biztosítók és a viszontbiztosítók szavatolótőkéjéről és biztosítástechnikai tartalékairól szóló 43/2015. (III. 12.) Korm. rendelet;

1.21. a foglalkoztatói nyugdíjszolgáltató intézmények szavatolótőke-szükségletének kiszámításáról szóló 461/2015. (XII. 29.) Korm. rendelet;

1.22. alapvető feladatokhoz kapcsolódó adatszolgáltatási MNBr.;

1.23. a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló törvény végrehajtásának az MNB által felügyelt szolgáltatókra vonatkozó, valamint az Európai Unió és az ENSZ Biztonsági Tanácsa által elrendelt pénzügyi és vagyoni korlátozó intézkedések végrehajtásáról szóló törvény szerinti szűrőrendszer kidolgozásának és működtetése minimumkövetelményeinek részletes szabályairól szóló 45/2018. (XII. 17.) MNB rendelet.

2. Rövidítések, fogalmak

A kitöltési előírásokban használt rövidítéseket és fogalmakat - külön magyarázat hiányában - az 1. pont szerinti jogszabályok által meghatározott módon kell érteni.

3. A felügyeleti jelentés formai követelményei

3.1. A felügyeleti jelentéssel egyidejűleg, elektronikus úton, pdf formátumban, kötelezően beküldendő file-okat az alábbi általános formai előírások figyelembevételével kell csatolni:

- a file név nem tartalmazhat szóközt, a megnevezésben az elválasztás egy aláhúzás karakterrel történik,

- a file név felépítése: törzsszám_vonatkozás vége_melléklet típusa.pdf.

A törzsszám az adatszolgáltató adószámának első nyolc karaktere.

A vonatkozás vége a tárgyidőszak záró napja, vagyis a negyedéves szöveges jelentés esetén az adott negyedév zárónapját kell feltüntetni 8 karakterrel, szóköz és pontok nélkül, pl. "20200331", "20200630". Az éves auditált felügyeleti jelentéssel egyidejűleg küldendő dokumentumok esetén a vonatkozás vége a mérleg fordulónapja, pl. a 2020. évre vonatkozóan: "20201231".

A fentiek alapján például az éves beszámoló mellékletét képező kiegészítő melléklet fájl neve: xxxxxxxx_20201231_kiegmell.pdf.

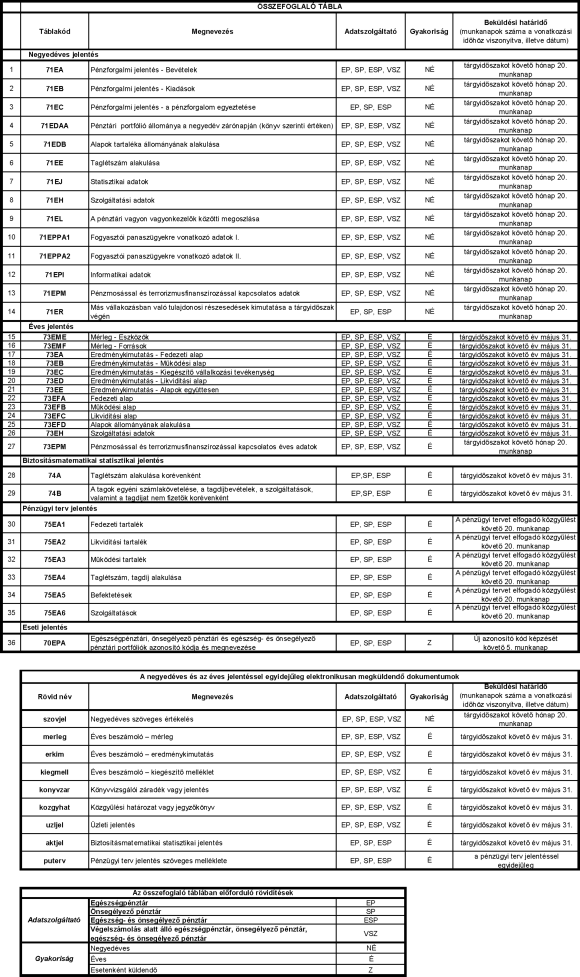

A melléklet típusa az adott pénztár által az MNB felé elektronikusan megküldendő dokumentumok rövid megnevezését tartalmazza, melyek megtalálhatók a 2., 4., 6., és 8. melléklet összefoglaló táblájában.

3.2. Amennyiben a felügyeleti jelentés valamely táblájának adattartalma nemleges, akkor az adatszolgáltató a tábla első sorát nulla ("0") értékkel feltöltve küldi meg.

3.3. Amennyiben az adatszolgáltató módosító jelentést küld, azzal egyidejűleg tájékoztatja az MNB-nek az adott adatszolgáltató felügyeletét ellátó főosztályát a módosításról és annak indokairól.

A módosított jelentésben az érintett tábla javítás miatt módosuló minden sorát (beleértve az összegző sorokat is) a "Mód" oszlopban "M"-mel kell megjelölni. A teljes jelentést (javított adatot nem tartalmazó, és a nemleges táblát is) ismételten meg kell küldeni.

Nem kell értéket beírni az ismétlő sorok mezőibe akkor, ha az adatszolgáltatónak nincs jelentenivalója, vagyis az ismétlő sor minden jelentett értéke nulla lenne.

Minden egyéb esetben értéket (legalább nullát) kell szerepeltetni a mezőben.

3.4. A táblák "Megnevezés" mezőibe az adatszolgáltató nem írhat adatot, szöveget. A táblák szöveges mezőibe történő adatbevitelkor vessző karakter nem használható.

3.5. A pénznemben kifejezett adatokat - az adott táblában meghatározott, az adatok nagyságrendjére vonatkozó eltérő rendelkezés hiányában - ezer forintra kerekítve kell megadni.

4. A felügyeleti jelentés tartalmi követelményei

4.1. A hatályos számviteli jogszabályok szerint az adatszolgáltatónak saját magának kell az adatgyűjtését, analitikáját, nyilvántartását megszervezni és gondoskodni arról, hogy minden egyes táblába csak bizonylattal alátámasztott, és az adatszolgáltató nyilvántartásaiban rögzített gazdasági eseményekről kerüljön be adat.

4.2. A felügyeleti jelentésben szereplő állományoknak - a magánnyugdíjpénztárak kivételével - meg kell egyezniük a negyedév végére lezárt mérleg tételek állományaival. A magánnyugdíjpénztárak felügyeleti jelentésében szereplő állományoknak (a napi vonatkozási idejű jelentések kivételével) meg kell egyezniük a hó végére lezárt mérlegtételek állományaival. Az éves jelentés sorait a könyvvizsgáló által ellenőrzött (auditált) mérlegadatok alapján kell az MNB részére megküldeni.

4.3. Az egyes (eszköz- és forrás-, illetve eredménykimutatási) tételek részletezése a Számv.tv., valamint az adott pénztártípusra vonatkozó speciális éves beszámoló készítési és könyvvezetési szabályoknak - így az Övhr., Mvhr., Evhr., illetve Fnykr. rendelkezéseinek - megfelelően történik.

4.4. A forgalmi típusú jelentéseknél a forintra átszámítás az ügylet napján érvényes árfolyammal történik, az intézmény számviteli politikájában lefektetetteknek megfelelően.

4.5. Az értékpapírok állományára vonatkozó jelentésekben az érvénytelen, valamint a lejárt értékpapírokat nem kell szerepeltetni.

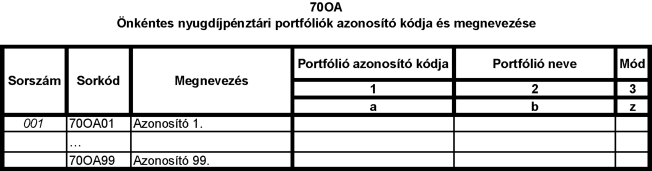

4.6. A foglalkoztatói nyugdíjszolgáltató intézmény kivételével, az adatszolgáltatónak azonosító kódot kell képeznie az alábbi portfóliókra:

- választható portfóliós rendszert működtető önkéntes nyugdíjpénztár esetében: választható portfóliónként, a szolgáltatási számlák portfóliójára, a működési portfólióra, a likviditási és kockázati portfólióra, valamint az azonosítatlan (függő) befizetések portfóliójára;

- nem választható portfóliós rendszert működtető önkéntes nyugdíjpénztár esetében: az egyéni számlák portfóliójára, a szolgáltatási számlák portfóliójára, a működési portfólióra, a likviditási és kockázati portfólióra, valamint az azonosítatlan (függő) befizetések portfóliójára;

- egészségpénztár, önsegélyező pénztár, egészség- és önsegélyező pénztár esetében: a fedezeti tartalék portfóliójára, a működési tartalék portfóliójára, a likviditási tartalék portfóliójára, valamint az azonosítatlan (függő) befizetések portfóliójára;

- magánnyugdíjpénztár esetében: választható portfóliónként, a szolgáltatási számlák portfóliójára, a működési portfólióra, a likviditási és kockázati portfólióra, valamint az azonosítatlan (függő) befizetések portfóliójára.

A felügyeleti jelentésben szereplő portfóliókat azonosító kód nyolc karakterből áll, mely szóközt, vesszőt és pontot nem tartalmazhat.

Az azonosító kód első két karaktere a szektor azonosítására szolgál - az önkéntes nyugdíjpénztár esetében "OP", az egészségpénztár, az önsegélyező pénztár, az egészség- és önsegélyező pénztár esetében "EP", a magánnyugdíjpénztár esetében "MP" - amelyet három, az adatszolgáltató nevének azonosítására szolgáló karakter, valamint egy három számjegyből álló kombináció követ, melynek legkisebb értéke "001", legnagyobb értéke "999".

A fentiek alapján lehetséges portfólió azonosító kód például ABC önkéntes nyugdíjpénztár esetében az "OPABC001", ABC egészségpénztár esetében az "EPABC001", ABC magánnyugdíjpénztár esetében "MPABC001".

Ugyanazon portfóliót következetesen, mindig azonos kódszámmal kell jelölni a felügyeleti jelentésben. Új azonosító kódot kell képezni új választható portfólió bevezetése, legalább kettő választható portfólió egyesítése, vagy egy választható portfólió szétválasztása esetén. Megszűnt portfólió kódja ismételten nem használható fel.

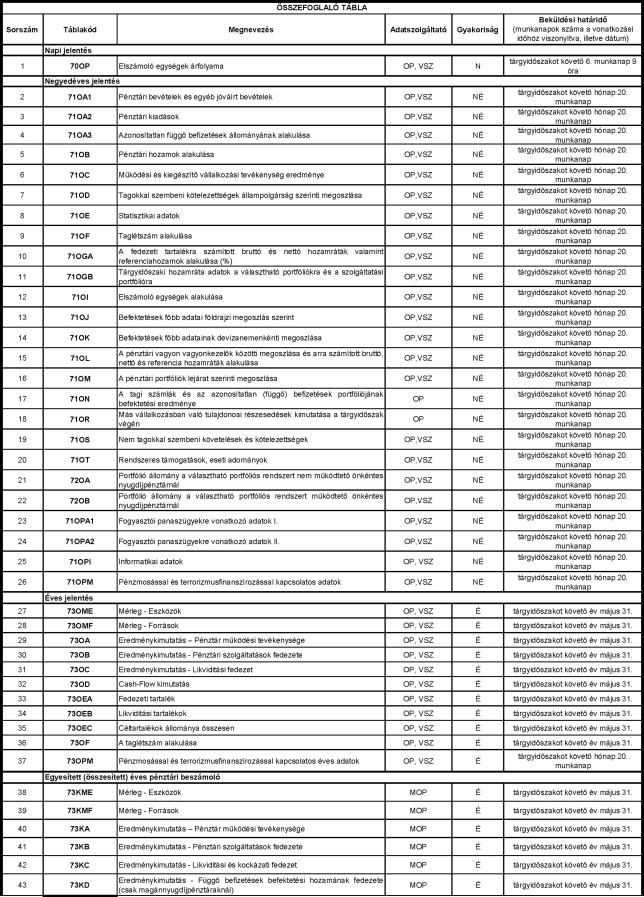

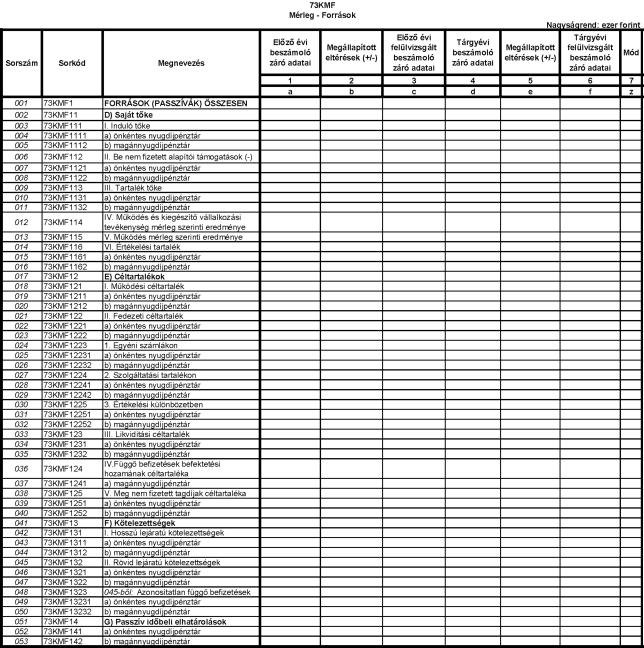

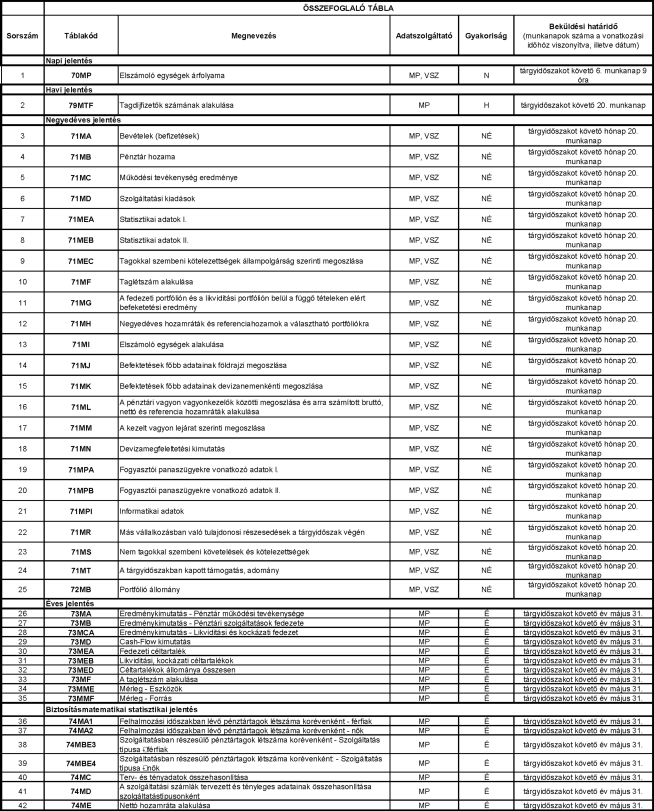

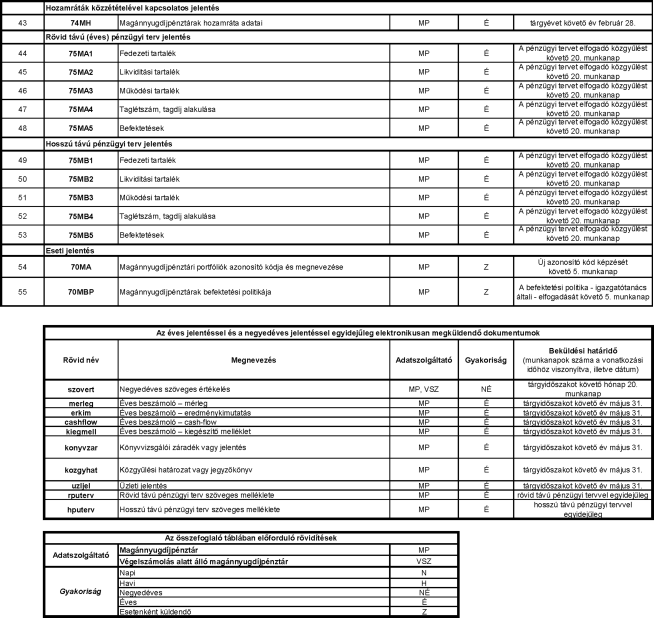

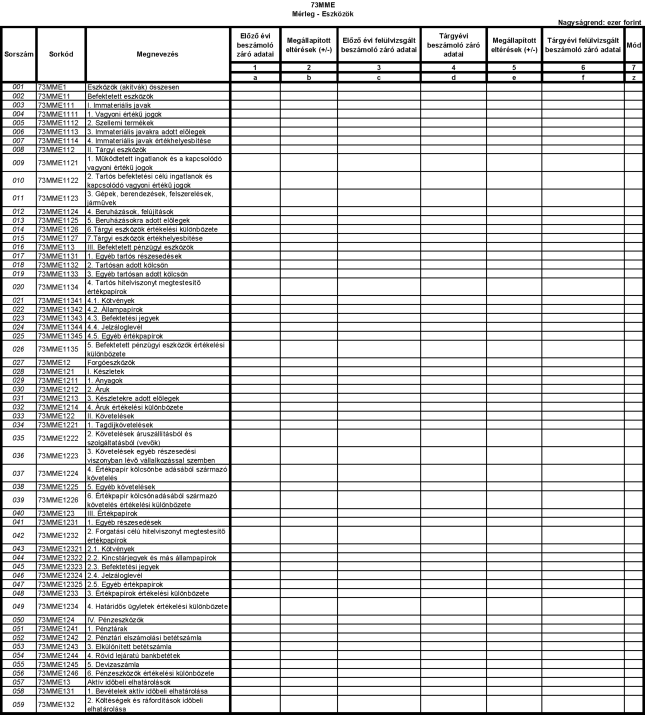

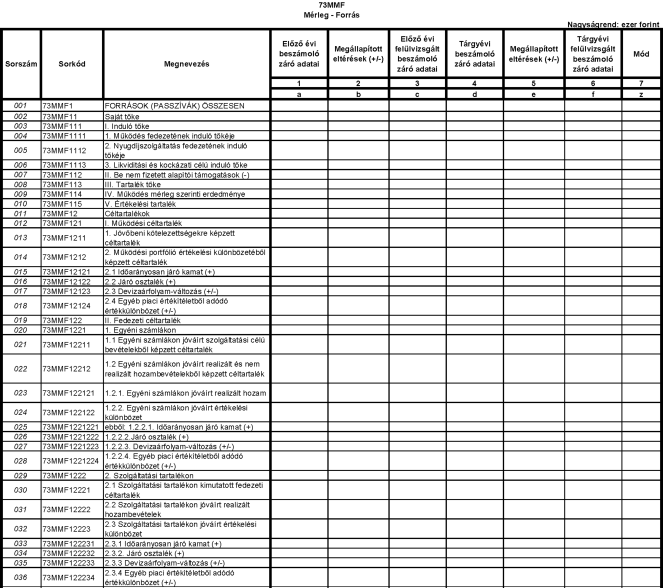

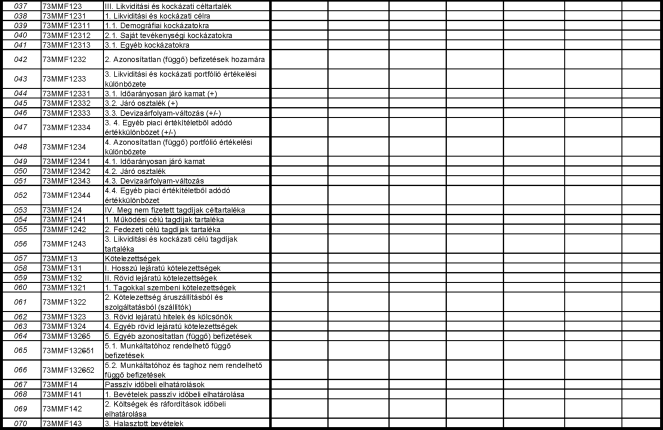

2. melléklet a 41/2019. (XI. 21.) MNB rendelethez

Az önkéntes nyugdíjpénztár felügyeleti jelentései

3. melléklet a 41/2019. (XI. 21.) MNB rendelethez

Az önkéntes nyugdíjpénztár felügyeleti jelentéseire vonatkozó részletes kitöltési előírások

I.

A felügyeleti jelentésre vonatkozó általános szabályok

1. Kapcsolódó jogszabályok

A felügyeleti jelentés teljesítése során alkalmazandó jogszabályok körét az 1. melléklet 1. pontja határozza meg.

2. Fogalmak, rövidítések

2.1. Nagy pénztár: azon önkéntes nyugdíjpénztár, amelynek taglétszáma az év utolsó napján (a IV. negyedéves adatszolgáltatás tartalma alapján) meghaladja a 30 000 főt, vagy piaci értéken számított vagyona meghaladja a húszmilliárd forintot.

2.2. Közepes pénztár: azon önkéntes nyugdíjpénztár, amelynek taglétszáma az év utolsó napján (a IV. negyedéves adatszolgáltatás tartalma alapján) legalább 1001 fő és nem haladja meg a 30 000 főt, vagy piaci értéken számított vagyona meghaladja az ötmilliárd forintot és nem haladja meg a húsz milliárd forintot.

2.3. Kis pénztár: azon önkéntes nyugdíjpénztár, amelynek taglétszáma az év utolsó napján (a IV. negyedéves adatszolgáltatás tartalma alapján) nem haladja meg az 1000 főt, vagy piaci értékén számított vagyona nem haladja meg az ötmilliárd forintot.

2.4. A táblákban és a kitöltési előírásokban használt további fogalmak, rövidítések értelmezésére az 1. melléklet 2. pontjában foglaltak az irányadók.

3. A felügyeleti jelentés formai követelményei

A felügyeleti jelentés formai követelményeit az 1. melléklet 3. pontja határozza meg.

4. A felügyeleti jelentés tartalmi követelményei

A felügyeleti jelentés tartalmi követelményeit az 1. melléklet 4. pontja határozza meg.

II.

A napi jelentésre vonatkozó részletes szabályok

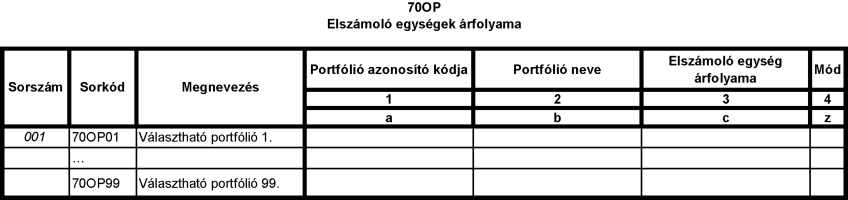

70OP Elszámoló egységek árfolyama

A tábla kitöltése

A pénztár e tábla kitöltésével teljesíti az Öpt. 40. § (8) bekezdésben foglaltakat.

A tábla oszlopai

1. oszlop: Portfólió azonosító kódja

A tábla ezen oszlopa a választható portfóliók azonosító kódját tartalmazza, amelynek kialakítását az 1. melléklet 4.6. pontja határozza meg.

III.

A negyedéves jelentés tábláira és a szöveges értékelésre vonatkozó részletes szabályok

1. A negyedéves jelentés táblái

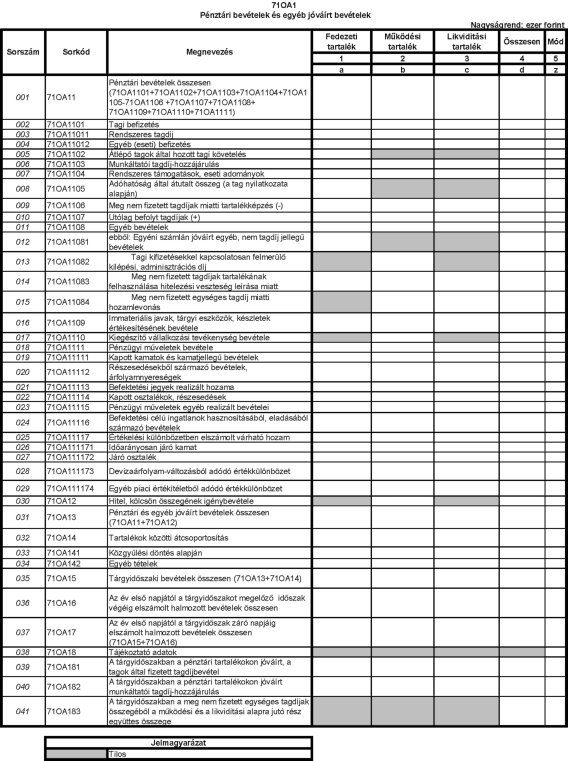

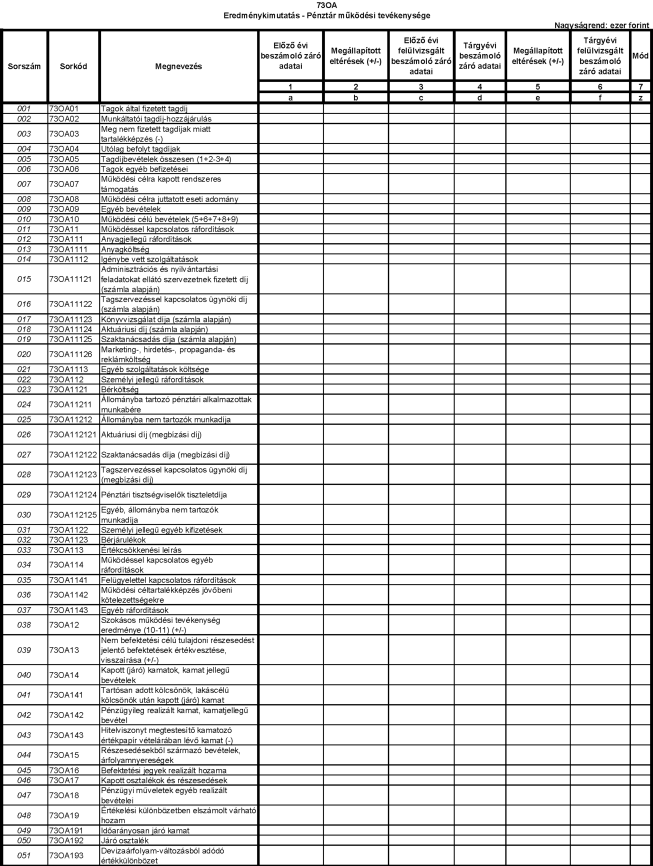

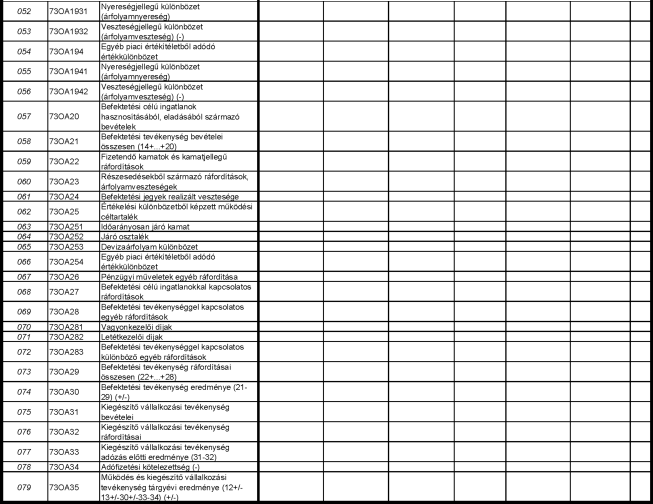

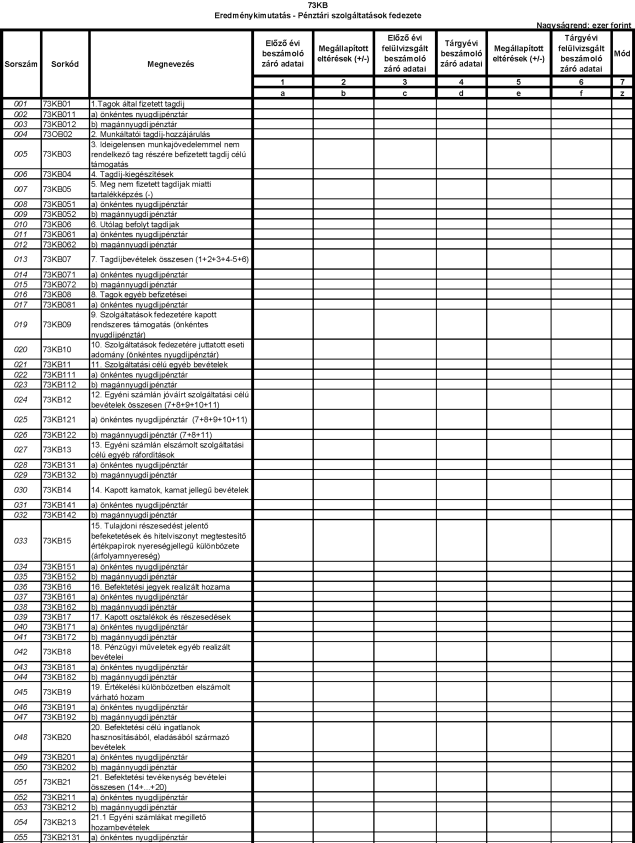

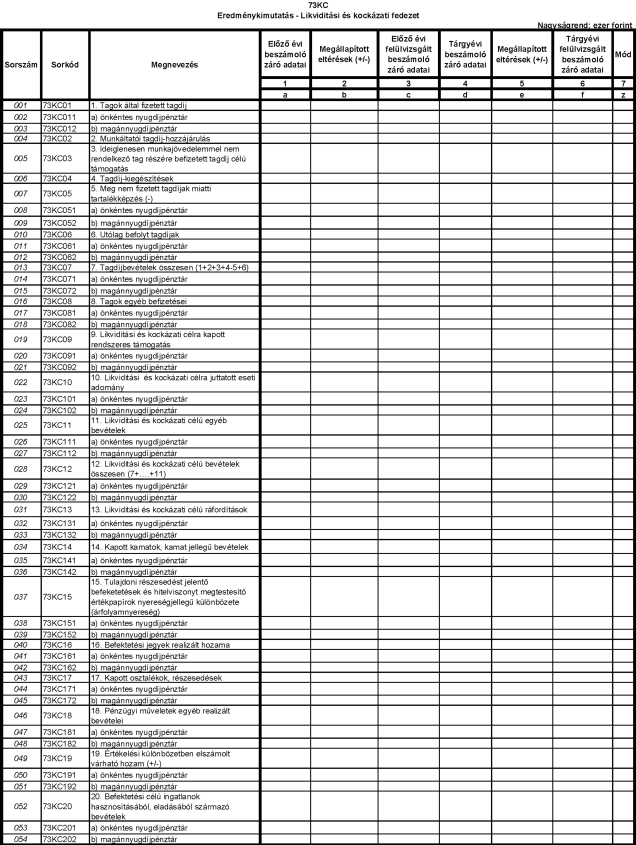

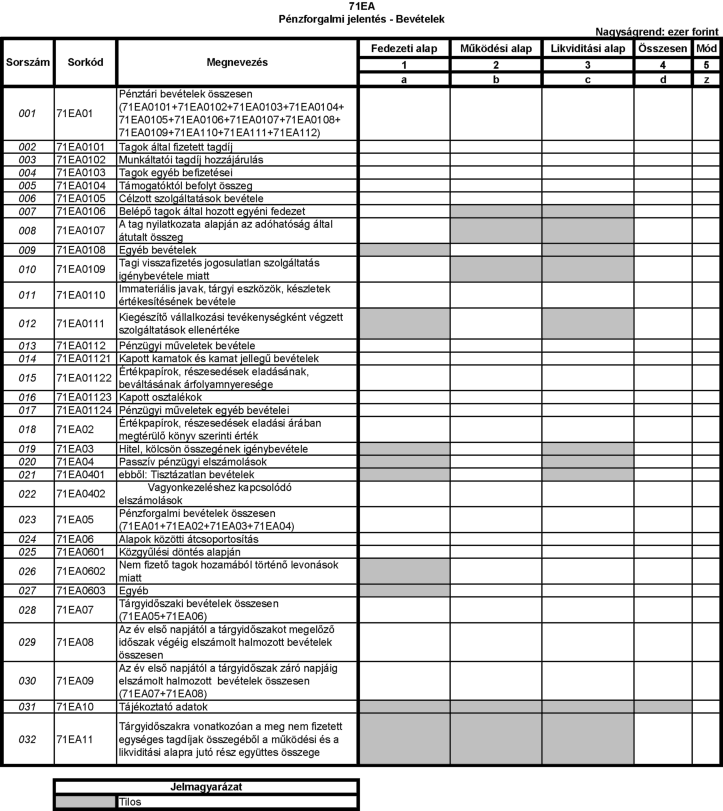

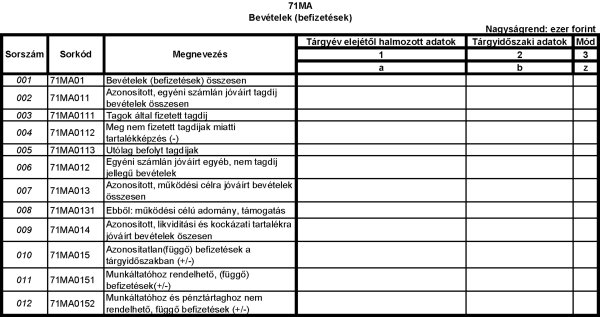

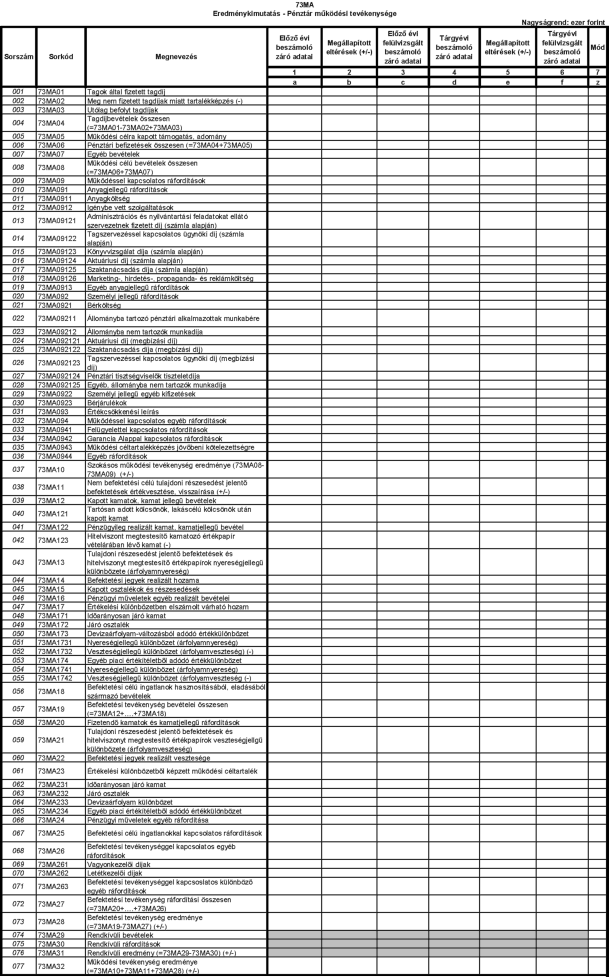

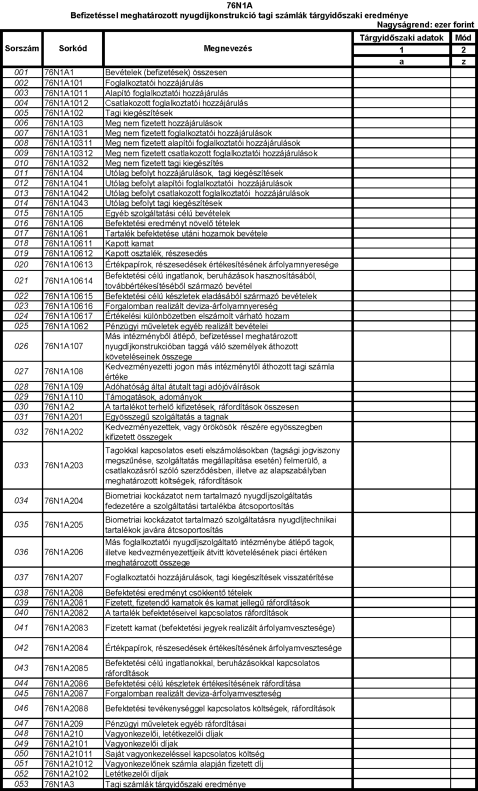

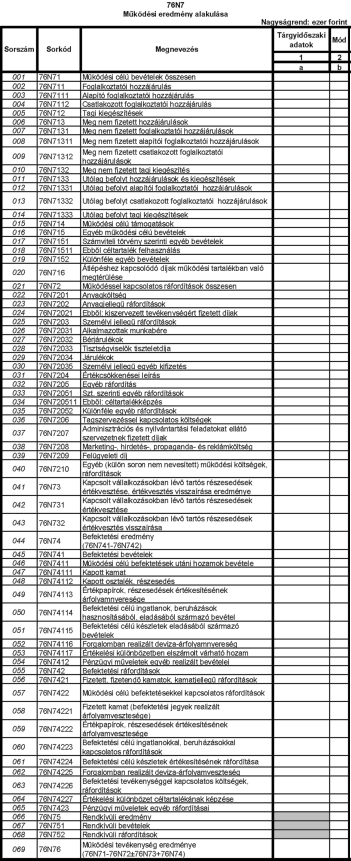

1.1. 71OA1 Pénztári bevételek és egyéb jóváírt bevételek

A tábla kitöltése

Ebben a táblában kell bemutatni a pénztár tárgyidőszaki bevételeit jogcímek és tartalékonkénti részletezésben.

A tábla sorai

71OA1101 Tagi befizetés

Ezen a soron kell szerepeltetni az Öpt. 36. § (3) bekezdés a) pontjában meghatározott tagdíjnak a pénztár által a pénztártag részére nyújtandó nyugdíjszolgáltatások fedezetére szolgáló - a pénztártag számláján jóváírt - az alapszabályban meghatározott részét. Itt kell kimutatni azon összegeket is, amelyeket a pénztár által meghatározott befizetési rendhez igazodva rendszeresen és eseti jelleggel teljesít a tag.

71OA11011 Rendszeres tagdíj

Ebben a sorban kell megadni a tag által, a belépési nyilatkozatban vállalt befizetéseiből származó bevételeket, amelyeket a pénztár alapszabályban rögzített befizetési feltételek alapján a tag rendszeresen teljesített, és azokat a pénztári tartalékok között megosztotta.

71OA11012 Egyéb (eseti) befizetés

Itt kell kimutatni a tag által vállalt tagdíjfizetési kötelezettségén felül, eseti jelleggel teljesített tagi befizetések tartalékok közötti elszámolásának adatait.

71OA1102 Átlépő tagok által hozott tagi követelés

Ebben a sorban, a fedezeti tartalék bevételei között kell bemutatni a más pénztárból átlépő pénztártagok egyéni számlájának fedezetéül kapott pénzeszközöket.

71OA1103 Munkáltatói tagdíj-hozzájárulás

Itt kell bemutatni, a munkáltató és a pénztár által, a fizetési kötelezettség feltételeiről kötött szerződés alapján, a tag által vállalt tagdíj egy részének, vagy egészének átvállalt és jóváírt összegének tartalékok közötti megosztását.

71OA1104 Rendszeres támogatások, eseti adományok

A pénztárba rendszeres, vagy eseti jelleggel a támogató rendelkezése szerint tartalék javára jóváírt, az adott célra juttatott támogatás, adomány összegét kell itt megadni, figyelemmel az Öpt. 17. § (3) bekezdésére.

71OA1105 Az adóhatóság által átutalt összeg (a tag nyilatkozata alapján)

Ezen a soron, a fedezeti tartalék oszlopában kell kimutatni az adóhatóság által - a tag nyilatkozata alapján - átutalt teljes összeget.

71OA1109 Immateriális javak, tárgyi eszközök, készletek értékesítésének bevétele

Az immateriális javak, tárgyi eszközök, készletek értékesítéséből származó bevételekből az alapszabályban (pénzügyi tervben) meghatározottak szerinti tartalékba helyezendő összegeket kell itt bemutatni.

71OA1110 Kiegészítő vállalkozási tevékenység bevétele

Itt kell kimutatni az Öpt. 2. § (4) bekezdés d) pontja szerint a pénztár alapszabályában alaptevékenységként megjelölt szolgáltatások szervezéséhez és nyújtásához kapcsolódóan, arra visszahatóan, a pénztár szolgáltatási kötelezettségén felül nyújtott szolgáltatások ellenértékét. Csak a működési tartalék javára számolható el a kiegészítő vállalkozási tevékenységként végzett szolgáltatások ellenértékeként elszámolt bevétel.

71OA1111 Pénzügyi műveletek bevétele

A Számv.tv. 84. §-a szerinti jogcímeken elszámolt bevételeket kell ebben a sorban bemutatni, jogcímenkénti és tartalékonkénti bontásban.

71OA11111 Kapott kamatok és kamatjellegű bevételek

Ezen a soron kell kimutatni a bankbetétek, a hitelviszonyt megtestesítő kamatozó értékpapírok után a kamatfizetéskor kapott kamatokat, a diszkont értékpapírok eladásakor (beváltásakor) a vételár és névérték közötti különbözetből az eladásig (beváltásig) időarányosan járó összeget, továbbá a kamatozó értékpapírok eladásakor (beváltásakor) érvényesített kamatok összegét. Kamatjellegű bevételként kell kimutatni a kamatfedezeti ügyletekkel kapcsolatos realizált nyereséget, továbbá az óvadéki repóügylet kapcsán, a repóba vevőnél a viszonteladási ár és a vételár közötti különbözet összegében realizált kamatot. Az óvadéki repó és a valódi penziós ügylettel kapcsolatban kapott kamatot csak az ügylet lejártakor lehet bevételként elszámolni. Kamatjellegű bevételként kell kimutatni a Számv.tv. 84. § (5) bekezdés f) pontja szerint a kamatfedezeti ügyletekkel kapcsolatos realizált nyereséget, az óvadéki repóügylet kapcsán a viszonteladási ár és a vételár közötti különbözet összegében realizált kamatot a repóba vevőnél, továbbá a kölcsönbe adott értékpapír után kapott kölcsönzési díjat.

Itt kell a kimutatni a tartósan adott kölcsönök, valamint a pénztár munkavállalói részére nyújtott lakás célú kölcsönök után kapott (járó) kamatok összegét is.

A kapott kamatokat és kamatjellegű bevételeket csökkentő tételeként kell kimutatni a kamatozó értékpapír vételárában lévő kamat (beszerzéskor elszámolt) összegét.

71OA11112 Részesedésekből származó bevételek, árfolyamnyereségek

Itt kell kimutatni a tulajdoni részesedést jelentő befektetések, valamint a hitelviszonyt megtestesítő, kamatozó értékpapírok és diszkont értékpapírok értékesítésekor, beváltásakor realizált, nyereségjellegű különbözeteket. Itt kell továbbá kimutatni az évente tőkét törlesztő, hitelviszonyt megtestesítő értékpapírok törlesztésekor elszámolt nyereségjellegű különbözeteket, valamint a külföldi pénzértékre szóló befektetett pénzügyi eszközök, értékpapírok értékesítésekor realizált árfolyamnyereséget is.

71OA11113 Befektetési jegyek realizált hozama

Ezen a soron kell kimutatni a befektetési jegyek nettó eszközértéke és névértéke közötti különbözet összegében kapott hozam összegét, továbbá a befektetési alapnak történt eladáskor, beváltáskor a nettó eszközérték és a könyv szerinti érték különbözetében realizált hozamot.

71OA11114 Kapott osztalékok, részesedések

Ezen a soron kell kimutatni a befektetett eszköznek, illetve forgóeszköznek minősülő, tulajdoni részesedést jelentő befektetések (részvények, üzletrészek) után kapott osztalék, illetve kamatozó részvények után kapott kamat összegét.

71OA11115 Pénzügyi műveletek egyéb realizált bevételei

Itt kell kimutatni a deviza- és valutakészletek forintra történő átváltásával kapcsolatos árfolyamnyereséget, valamint a külföldi pénzértékre szóló követelésekhez és kötelezettségekhez kapcsolódó, az adott üzleti évben pénzügyileg realizált árfolyamnyereséget.

Itt kell kimutatni a nem fedezeti célú elszámolási határidős és opciós ügyletekkel, valamint a nem kamatfedezeti célú, egyéb fedezeti ügyletekkel kapcsolatban elszámolt nyereség összegét, a kapott opciós díjat. A fedezeti célú befektetések között nyilvántartott részesedések, részvények kibocsátójának - kiválás formájában történő - átalakulása során a kiváló gazdasági társaságtól térítés nélkül kapott részesedések, részvények forgalmi (piaci) értékét a fedezeti célú befektetésekkel kapcsolatos bevételek között, a részesedések, részvények átadásával egyidejűleg, a pénzügyi műveletek egyéb realizált bevételeként kell elszámolni.

71OA11116 Befektetési célú ingatlanok hasznosításából, eladásából származó bevételek

Ezen a soron kell kimutatni a tartós befektetési célú ingatlanok bérbeadásából származó bérleti díjak összegét, továbbá a tartós befektetési célú ingatlanok és a továbbértékesítési célra beszerzett ingatlanok eladási árának összegét. Itt kell továbbá kimutatni a fedezeti tartalékból vásárolt, a pénztár elhelyezésére szolgáló ingatlan hasznosítási díjaként a működés anyagjellegű ráfordításával szemben elszámolt összeget.

71OA111171 Időarányosan járó kamat

Ezen a soron kell kimutatni a forintban és devizában elhelyezett bankbetétek, valamint a kamatozó értékpapírok (ideértve a külföldi pénzértékre szóló kamatozó értékpapírokat is) tekintetében az utolsó kamatfizetéstől, a kibocsátástól az értékelés napjáig időarányosan járó kamat összegét, valamint a diszkont értékpapírok vételára és névértéke közötti különbözetből a tárgyidőszakra időarányosan jutó összeget.

71OA111172 Járó osztalék

Ezen a soron kell kimutatni a tulajdoni részesedést jelentő befektetések után az adózott eredményből járó összeget, valamint a kamatozó részvények után járó kamat összegét.

71OA111173 Devizaárfolyam-változásából adódó érték különbözet

Ezen a soron kell kimutatni a valutapénztárban lévő valutakészlet és a devizaszámlán lévő deviza, továbbá a külföldi pénzértékre szóló befektetett pénzügyi eszközök és értékpapírok negyedév végi és mérlegfordulónapi értékelésekor a devizában kifejezett piaci érték (a választott devizaárfolyamon átszámított forintértéke) és az eszköz könyv szerinti értéke közötti különbözetből a devizaárfolyam változásából adódó különbözet összegét.

71OA111174 Egyéb piaci értékítéletből adódó értékkülönbözet

Ezen a soron kell kimutatni az értékpapírok piaci értéke (a hitelviszonyt megtestesítő értékpapírok felhalmozott kamattal csökkentett piaci értéke) és könyv szerinti értéke közötti különbözet összegét, továbbá a befektetési célú ingatlanok piaci értéke és könyv szerinti értéke közötti különbözet összegét.

71OA12 Hitel, kölcsön összegének igénybevétele

A működési tartalékra jóváírt hitelek, kölcsönök összegét, amelyek nem növelik ténylegesen a pénztárvagyont, ebben a sorban kell szerepeltetni.

71OA181 A tárgyidőszakban a pénztári tartalékokon jóváírt, a tagok által fizetett tagdíjbevétel

Ezen a soron kell jelenteni a ténylegesen befolyt, a tárgynegyedév első napjától a tárgynegyedév utolsó napjáig jóváírt azon tagdíjak összegét (ideértve az egységes és a vállalt tagdíjon felüli befizetéseket is), amely nem minősül munkáltatói tagdíj-hozzájárulásnak.

71OA182 A tárgyidőszakban a pénztári tartalékokon jóváírt munkáltatói tagdíj-hozzájárulás

Itt kell kimutatni a ténylegesen befolyt, a tárgynegyedév első napjától a tárgynegyedév utolsó napjáig jóváírt azon tagdíjak összegét (ideértve az egységes és a vállalt tagdíjon felüli befizetéseket is), amely munkáltatói tagdíj-hozzájárulásnak minősül.

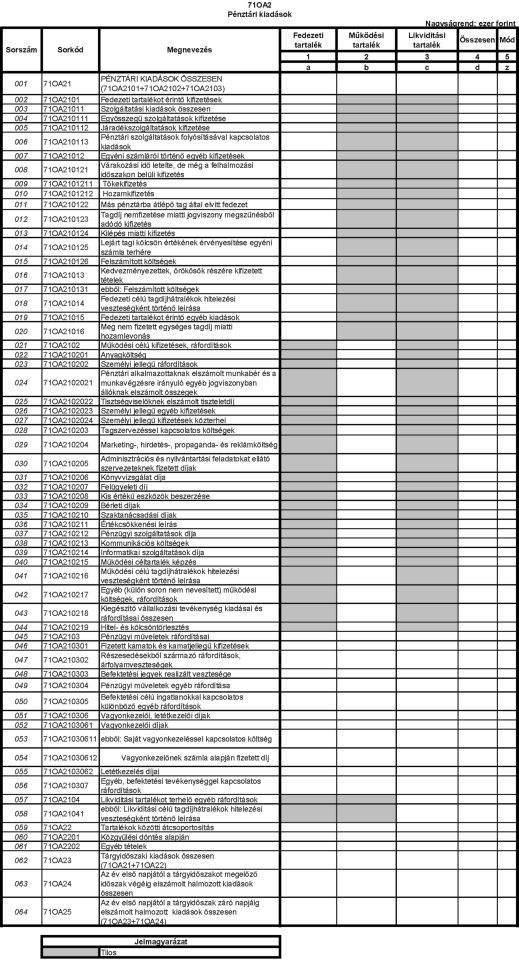

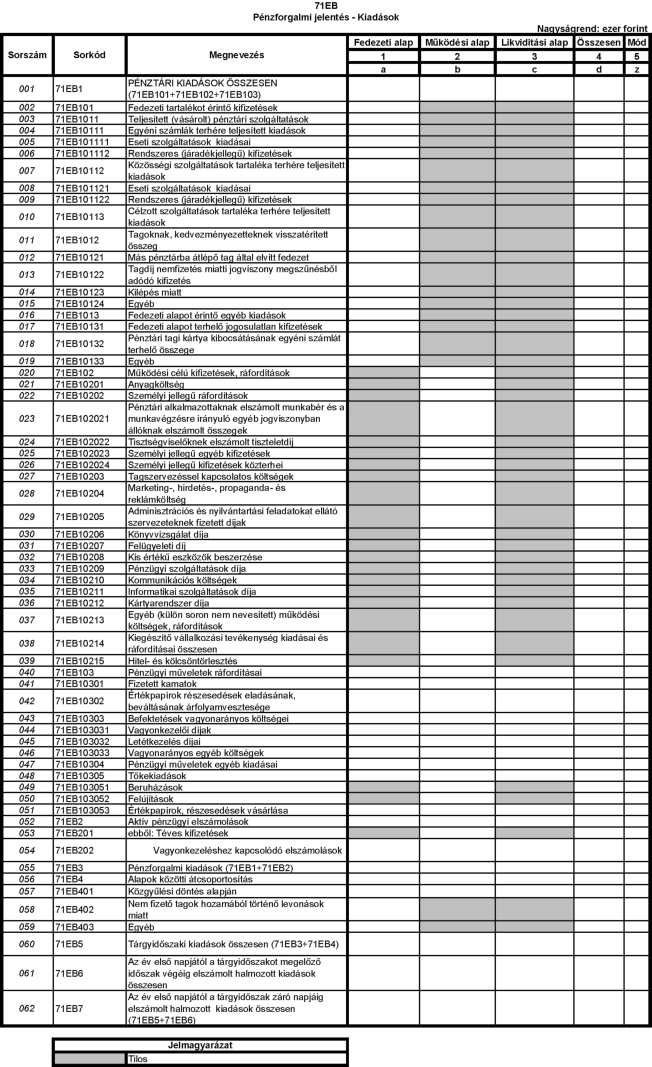

1.2. 71OA2 Pénztári kiadások

A tábla kitöltése

Ebben a táblában kell bemutatni a pénztár tárgyidőszaki kiadásait, tartalékonkénti részletezésben.

A tábla sorai

71OA2101 Fedezeti tartalékot érintő kifizetések

A fedezeti tartalék terhére elszámolt tárgyidőszaki kiadásokat kell ebben a sorban kimutatni.

71OA210111 Egyösszegű szolgáltatások kifizetése

Ezen a soron kell kimutatni a pénztártag részére folyósított díjakkal, költségekkel (ha ilyet felszámít a pénztár) csökkentett egyösszegű nyugdíjszolgáltatás összegét, valamint az egyéni nyugdíj számlán lévő összeg meghatározott részének egyösszegű kifizetését, amennyiben erről az Öpt. 47. § (5) bekezdés b), e) vagy f) pontja szerint nyilatkozott a pénztártag.

71OA210112 Járadékszolgáltatások kifizetése

Itt kell kimutatni a pénztár által folyósított, szolgáltatási szabályzatban - alapszabályban - meghatározott járadékok összegét.

71OA21012 Egyéni számláról történő egyéb kifizetések

A 71OA210121-71OA210126 sorban feltüntetett kiadások összevont értékét kell ebben a sorban megadni.

71OA210121 Várakozási idő letelte, de még a felhalmozási időszakon belüli kifizetés

71OA2101211 Ebből: Tőkekifizetés

Itt kell kimutatnia a pénztárnak a felhalmozási időszakban lévő tagok részére teljesített rész-, vagy egész kifizetésből tőke jogcímen felvett, az adott negyedévben ténylegesen kifizetett összeget. A pénztárnak ezen a soron a tagok részére kifizetett díjakkal, költségekkel (ha ilyet számít fel a pénztár) csökkentett összeget kell kimutatni. (Az itt szereplő összegnek a személyi jövedelemadót is tartalmaznia kell.)

71OA2101212 Hozamkifizetés

Itt kell kimutatnia a pénztárnak a felhalmozási időszakban lévő tagok részére teljesített rész-, vagy egész kifizetésből hozam jogcímen felvett, az adott negyedévben ténylegesen kifizetett összeget. A pénztárnak ezen a soron a tagok részére kifizetett díjakkal, költségekkel (ha ilyet számít fel a pénztár) csökkentett összeget kell kimutatni.

71OA210122 Más pénztárba történő átlépő tag által elvitt fedezet

Itt kell kimutatni azokat a díjakkal, költségekkel csökkentett összegeket (ha ilyet felszámít a pénztár), amelyeket a tag egyéni számlájáról a pénztár a tag átlépése miatt a befogadó pénztárba átutalt.

71OA210123 Tagdíj nemfizetése miatti jogviszony megszűnésből adódó kifizetés

Ezen a soron a várakozási idő letelte utáni, a tagdíj nemfizetése miatti jogviszony megszűnéséből adódó, a tagok részére teljesített kifizetéseket kell jelenteni.

71OA210124 Kilépés miatti kifizetés

Ezen a soron kell jelenteni a várakozási idő letelte után kilépő tagok részére teljesített kifizetések összegét.

71OA210125 Lejárt tagi kölcsön értékének érvényesítése egyéni számla terhére

Itt kell kimutatni azon lejárt tagi kölcsönök hátralékának (pénztári költségekkel növelt) összegét, amelyet a pénztár erre vonatkozó felszólítása ellenére sem fizetett vissza a tag, és ezt az összeget a pénztár az Öbr. 27. § (6) bekezdése, illetve az alapszabály előírásai szerint a tag egyéni nyugdíjszámlájával szemben - legkésőbb a kölcsön lejáratától számított 180 napon belül - érvényesítette a tárgyidőszakban.

71OA210126 Felszámított költségek

Ezen a soron kell kimutatni a 71OA21012 Egyéni számláról történő egyéb kifizetésekkel kapcsolatban felmerült költségeket.

71OA210214 Kommunikációs költségek

Ezen a soron kell jelenteni a tárgyidőszak folyamán a pénztárnál felmerülő posta, telefon és fax költségeket.

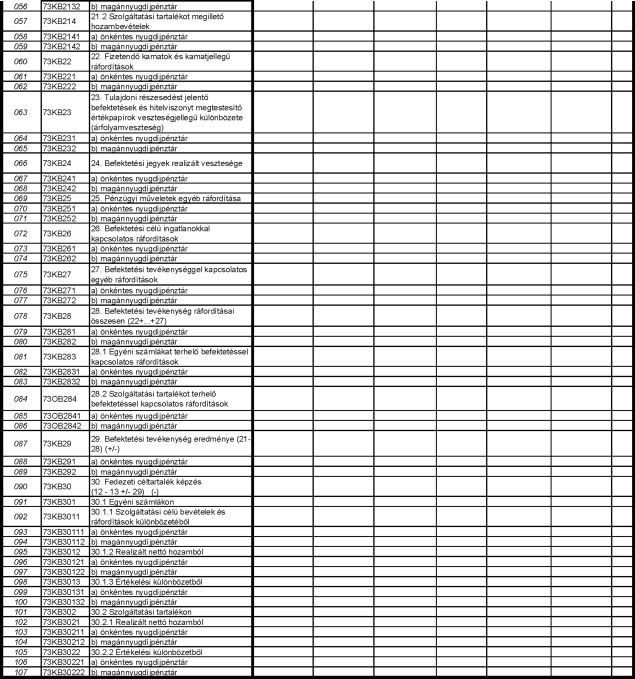

71OA2103 Pénzügyi műveletek ráfordításai

A pénzügyi műveletek ráfordításainak elszámolásánál a Számv.tv. 85. § vonatkozó előírásait kell figyelembe venni.

71OA210301 Fizetett kamatok és kamatjellegű kifizetések

Ezen a soron kell kimutatni a rövid lejáratú kötelezettségek között nyilvántartott hitelek és kölcsönök után fizetett, fizetendő (esedékes) kamat összegét.

71OA210302 Részesedésekből származó ráfordítások, árfolyamveszteségek

Ezen a soron kell szerepeltetni a tulajdoni részesedést jelentő befektetések (részvények, üzletrészek) értékesítésekor az értékesített befektetés eladási ára és könyv szerinti értéke közötti - veszteségjellegű - különbözetet, valamint a hitelviszonyt megtestesítő kamatozó értékpapírok értékesítésekor, beváltásakor az eladási árban lévő kamattal, diszkont értékpapírnál a vételár és a névérték közötti különbözetnek az eladás (beváltás) időpontjáig időarányosan meghatározott összegével csökkentett eladási ára és könyv szerinti értéke közötti - veszteségjellegű - különbözetet. Itt kell továbbá kimutatni az évente tőkét törlesztő, hitelviszonyt megtestesítő értékpapírok törlesztésekor elszámolt, veszteségjellegű különbözeteket, a külföldi pénzértékre szóló befektetett pénzügyi eszközök, értékpapírok értékesítésekor realizált árfolyamveszteséget, valamint a térítés nélkül átadott befektetett eszközök között kimutatott, működési célú részesedések nyilvántartás szerinti értékét is.

71OA210303 Befektetési jegyek realizált vesztesége

Ezen a soron kell kimutatni a befektetési jegyek befektetési alapnak történő eladásakor, beváltásakor a nettó eszközérték és a könyv szerinti érték különbözetében realizált veszteséget.

71OA210304 Pénzügyi műveletek egyéb ráfordítása

Ezen a soron kell kimutatni a deviza- és valutakészletek forintra történő átváltásával kapcsolatos árfolyamveszteséget, a külföldi pénzértékre szóló követeléshez és kötelezettséghez kapcsolódó, az adott üzleti évben realizált árfolyamveszteséget. Itt kell továbbá kimutatni a nem fedezeti célú elszámolási határidős és opciós ügyletekkel, valamint a nem kamatfedezeti célú, egyéb fedezeti ügyletekkel kapcsolatban elszámolt veszteség összegét, a - nem befektetési célú értékpapír beszerzéssel összefüggésben - fizetett opciós díjat.

71OA210305 Befektetési célú ingatlanokkal kapcsolatos különböző egyéb ráfordítások

Ezen a soron kell kimutatni a tartós befektetési célú, bérbe adott ingatlanok fenntartásával, működtetésével összefüggésben felmerült költségek - nem a bérbevevő által viselt - összegét, valamint az elszámolt értékcsökkenési leírás összegét. Itt kell továbbá kimutatni a tartós befektetési célú ingatlanok és a továbbértékesítés céljára beszerzett ingatlanok eladáskori könyv szerinti értékét.

71OA210306 Vagyonkezelői, letétkezelői díjak

Ezen a soron kell kimutatni a pénztár befektetési tevékenységével összefüggésben felmerült vagyonkezelői díjak, letétkezelői díjak összegét.

71OA21030611 ebből: Saját vagyonkezeléssel kapcsolatos költség

Itt kell kimutatnia a pénztárnak a vagyonkezeléssel összefüggő díjak azon részét, amelyek a saját vagyonkezeléssel kapcsolatban merültek fel. A befektetések vagyonarányos költségei között számolhatók el a pénztári eszközök befektetését - részben vagy egészben - saját maga kezelő pénztárnál az e tevékenységet kizárólagosan végző, munkaviszony keretében foglalkoztatott személyek alkalmazásából fakadó személyi jellegű költségek és azok közterhei, a teljes pénztári vagyon és a saját kezelésű vagyon arányában. Erről a pénztárnak a hozamfelosztási szabályzatában kell rendelkeznie. Amennyiben a pénztár saját kezelésű vagyonrésze az 1 milliárd forintot meghaladja, akkor a fenti költségek teljes egészében elszámolhatók a befektetések vagyonarányos költségei között.

71OA21030612 ebből: Vagyonkezelőnek számla alapján fizetett díj

Itt kell kimutatni a vagyonkezelési tevékenységgel összefüggésben a pénztár által a vagyonkezelőknek fizetett alap- és sikerdíjak összegét. Elszámoló egységekre alapuló nyilvántartási rendszert alkalmazó pénztár esetén a vagyonkezelői díjat naponta el kell határolni, míg a sikerdíj elhatárolását havonta kell elvégezni.

71OA2103062 Letétkezelés díjai

Itt kell kimutatni a pénztár által a letétkezelő részére kifizetett díj összegét. Elszámoló egységekre alapuló nyilvántartási rendszert alkalmazó pénztár esetén a letétkezelői díjat naponta el kell határolni.

71OA210307 Egyéb, befektetési tevékenységgel kapcsolatos ráfordítások

Ezen a soron kell kimutatni a pénztár befektetési tevékenységével összefüggésben felmerült, korábban nem nevesített ráfordítások, pl. értéktári szolgáltatásokért fizetett díjak, brókeri jutalék összegét.

71OA22 Tartalékok közötti átcsoportosítás

Itt kerülnek kimutatásra a tartalékok egymás közötti elszámolásaiból, visszapótlási kötelezettséggel, illetve végleges, de valódi pénzügyi kiadást nem jelentő tételek.

Elkülönítetten kell kimutatni a pénztár közgyűlése határozatában összegszerűen megszavazott átcsoportosítások összegét is.

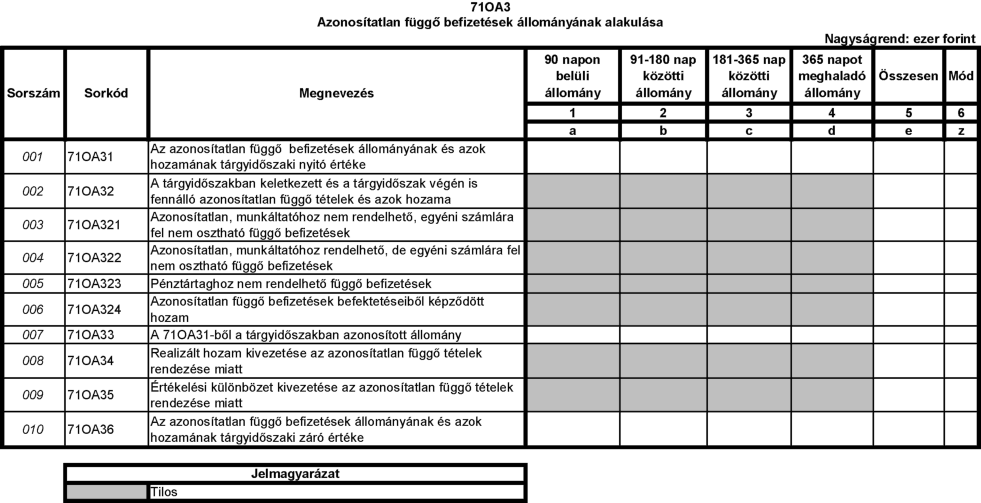

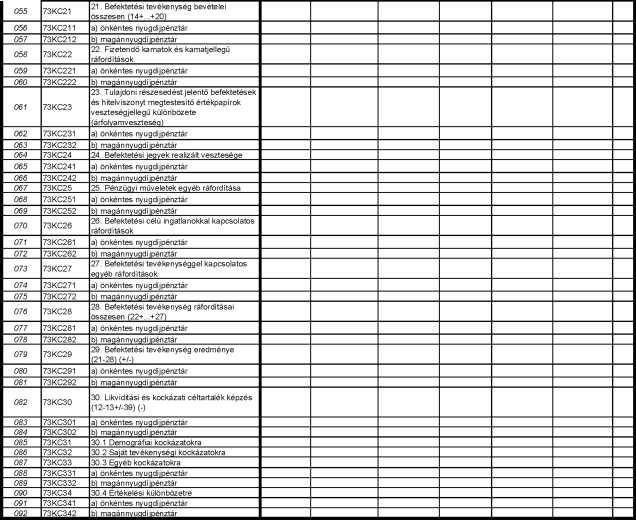

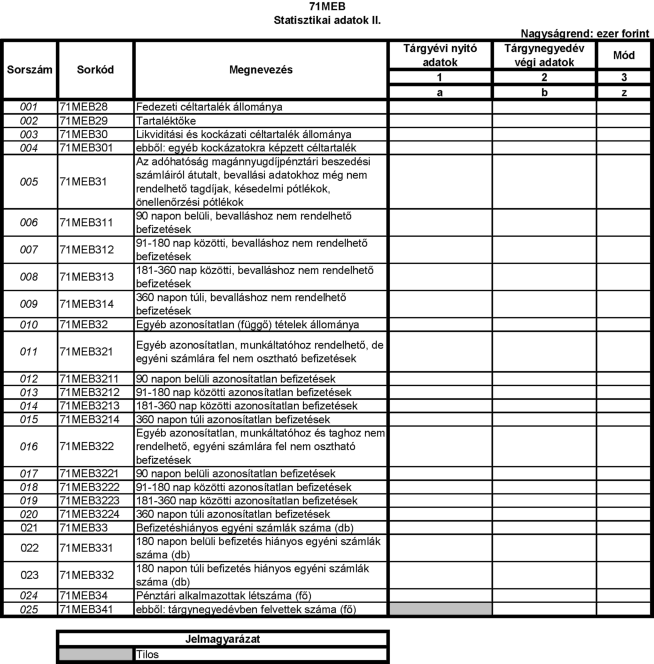

1.3. 71OA3 Azonosítatlan függő befizetések állományának alakulása

A tábla kitöltése

Ezt a táblát csak abban az esetben kell kitölteni, ha a tárgyidőszakban a függő tételek átlagos állománya meghaladja a 100 millió Ft-ot.

A tábla sorai

71OA321 Azonosítatlan, munkáltatóhoz nem rendelhető, egyéni számlára fel nem osztható függő befizetések

Ezen a soron kell kimutatni a pénztár elszámolási betétszámláján jóváírt, de pénztári tartalékokra fel nem osztható, azonosítatlan, munkáltatóhoz nem rendelhető, egyéni számlára fel nem osztható befizetések állományát.

71OA322 Azonosítatlan, munkáltatóhoz rendelhető, de egyéni számlára fel nem osztható függő befizetések

Ezen a soron kell kimutatni a pénztár elszámolási betétszámláján jóváírt, de pénztári tartalékokra fel nem osztható, azonosítatlan, munkáltatóhoz rendelhető, de egyéni számlára fel nem osztható befizetések állományát.

71OA323 Pénztártaghoz nem rendelhető függő befizetések

Ezen a soron kell kimutatni a pénztár elszámolási betétszámláján jóváírt, pénztártaghoz nem rendelhető (pénztártagot nem megillető téves, visszautalásra váró) és egyéb függő befizetések állományát.

71OA33 A 71OA31-ből a tárgyidőszakban azonosított állomány

Ezen a soron kell jelenteni a tárgyidőszak elején fennálló azonosítatlan függő befizetések és azok hozamából (71OA31) a tárgyidőszak folyamán azonosított befizetések állományát.

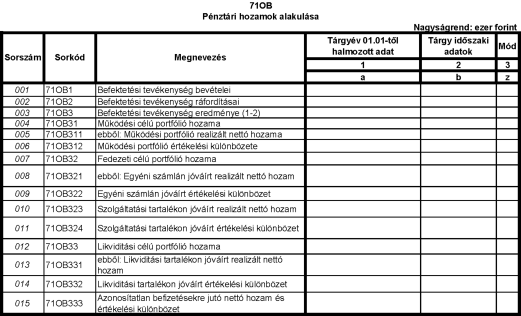

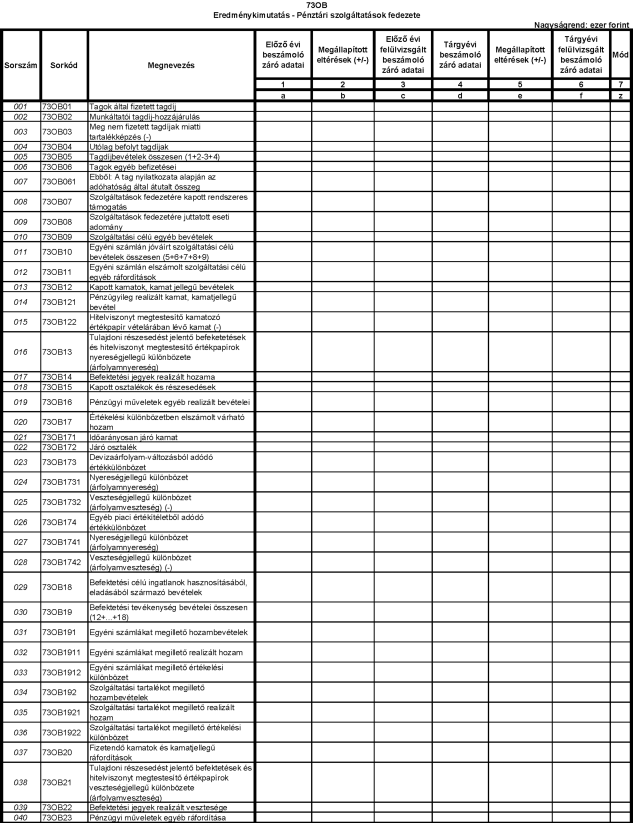

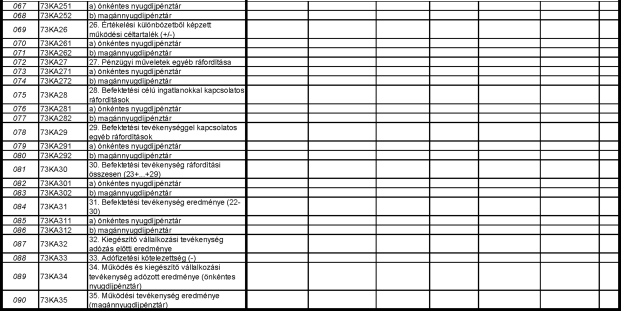

1.4. 71OB Pénztári hozamok alakulása

A tábla sorai

71OB1 Befektetési tevékenység bevételei

A befektetési tevékenység bevételei között a működési célú, likviditási és kockázati tartalékokra, valamint a fedezeti tartalékokra elszámolt bevételeket együttesen kell kimutatni.

71OB2 Befektetési tevékenység ráfordításai

A befektetési tevékenység ráfordításai között a működési célú, likviditási és kockázati tartalékra, valamint a fedezeti tartalékokra elszámolt ráfordításokat együttesen kell kimutatni.

71OB3 Befektetési tevékenység eredménye

Itt kell kimutatni a 71OB1 és a 71OB2 sorban kimutatott bevételek és ráfordítások különbözeteként elszámolt, a 71OB31, 71OB32 és 71OB33 sorban részletezett pénztári nettó hozamok együttes összegét.

71OB31 Működési célú portfólió hozama

Ezen a soron kell kimutatni a pénztár működési célú befektetési tevékenységével kapcsolatos realizált bevételek és ráfordítások különbözetének összegét, valamint a működési portfólió értékelési különbözetét.

71OB32 Fedezeti célú portfólió hozama

Ezen a soron kell kimutatni a pénztár fedezeti célú befektetési tevékenységével kapcsolatos realizált bevételek és ráfordítások különbözetét, valamint a fedezeti célú portfólió értékelési különbözetét egyéni számla és szolgáltatási tartalék bontásban.

71OB33 Likviditási célú portfólió hozama

Ezen a soron kell kimutatni a pénztár likviditási és kockázati célú befektetési tevékenységével kapcsolatos realizált bevételek és ráfordítások különbözetének összegét, a likviditási tartalék portfóliójának az értékelési különbözetét, az azonosítatlan befizetésekre jutó realizált hozamot és értékelési különbözetet.

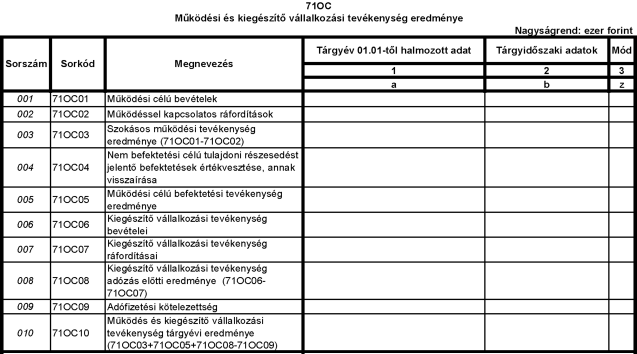

1.5. 71OC Működési és kiegészítő vállalkozási tevékenység eredménye

A tábla kitöltése

A pénztár működési és kiegészítő vállalkozási tevékenységének eredményeként kell kimutatni a pénztár működési tevékenységével kapcsolatban a tárgyévben elszámolt bevételek és - a kiemelt jogcímek szerint részletezett - költségek, ráfordítások különbözetének összegében kimutatott szokásos működési tevékenység eredménye, a működési célú befektetési tevékenység eredménye, a rendkívüli eredmény, valamint a kiegészítő vállalkozási tevékenység adófizetési kötelezettséggel csökkentett eredménye együttes összegét.

A tábla sorai

71OC01 Működési célú bevételek

Itt kell kimutatni az Eredménykimutatás A/10. sorában feltüntetett bevételek összegét.

71OC03 Szokásos működési tevékenység eredménye

Itt kell kimutatni az 71OC1 és 71OC2 sorban feltüntetett bevételek, valamint költségek és ráfordítások különbözetét.

71OC06 Kiegészítő vállalkozási tevékenység bevételei

Itt kell kimutatni az Öpt. 2. § (4) bekezdés d) pontja szerinti tevékenységből származó bevételek összegét.

71OC07 Kiegészítő vállalkozási tevékenység ráfordításai

Itt kell kimutatni az Öpt. 2. § (4) bekezdés d) pontja szerinti tevékenységgel összefüggésben felmerült - közvetlen, illetve közvetett - költségek és ráfordítások összegét.

71OC08 Kiegészítő vállalkozási tevékenység adózás előtti eredménye

Itt kell kimutatni a 71OC06 és 71OC07 sorban feltüntetett bevételek és ráfordítások különbözetét.

71OC09 Adófizetési kötelezettség

Itt kell kimutatni a pénztár kiegészítő vállalkozási tevékenységének eredménye után fizetendő társasági adó összegét.

71OC10 Működés és kiegészítő vállalkozási tevékenység tárgyévi eredménye

Ezen a soron kell kimutatni a pénztár működési és kiegészítő vállalkozási tevékenysége eredményének adófizetéssel csökkentett együttes összegét (71OC03+71OC05+71OC08-71OC09).

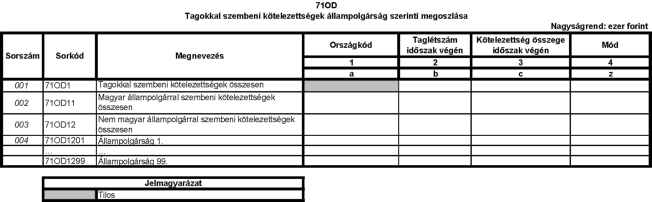

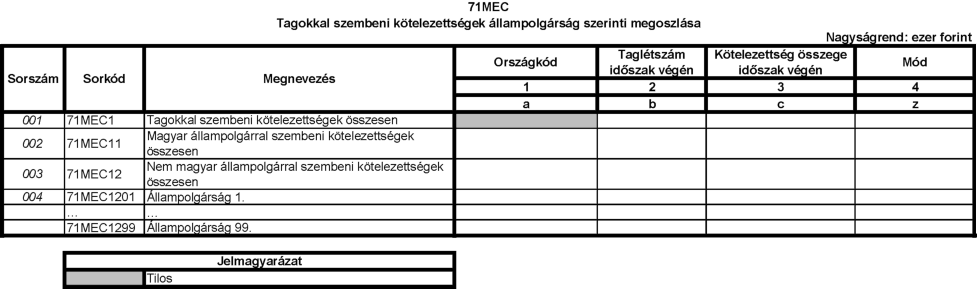

1.6. 71OD Tagokkal szembeni kötelezettségek állampolgárság szerinti megoszlása

A tábla kitöltése

Ezt a táblát csak abban az esetben kell kitölteni, ha a tárgyidőszakban a pénztár nyilvántartásában legalább egy külföldi állampolgár szerepel. A táblában állampolgárság szerinti megbontásban kell szerepeltetni a pénztártagok számát és a pénztártagokkal szembeni kötelezettségeket.

A tábla oszlopai

1. oszlop: Országkód

Annak az országnak az ISO 3166 nemzetközi szabvány szerint meghatározott kétbetűs kódja, amelyikben a pénztártag állampolgársággal rendelkezik. Kettős vagy többes állampolgárság esetén a pénztártag állandó lakóhelye szerinti országot kell alapul venni.

2. oszlop: Kötelezettség összege időszak végén

A felhalmozási időszakban lévő, a tárgyidőszak utolsó napján is tagsági jogviszonnyal rendelkező pénztártagnak a pénztár felé fennálló követelésének összesített értékét kell feltüntetni, a tárgyidőszak végére vonatkozóan. Szolgáltatást igénybe vevő pénztártag esetében az egyéni számlán nyilvántartott egyenleg mellett a szolgáltatási tartalékba átvezetett egyenleg is beleértendő.

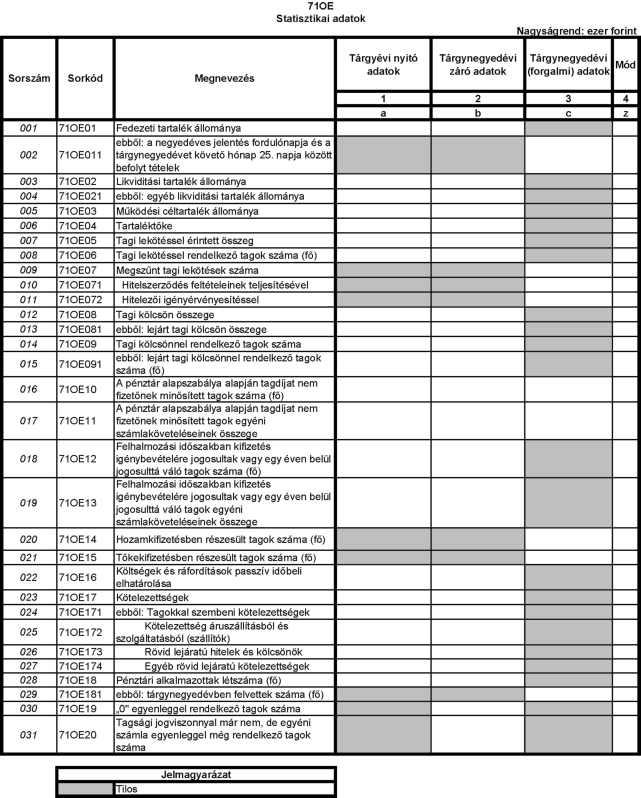

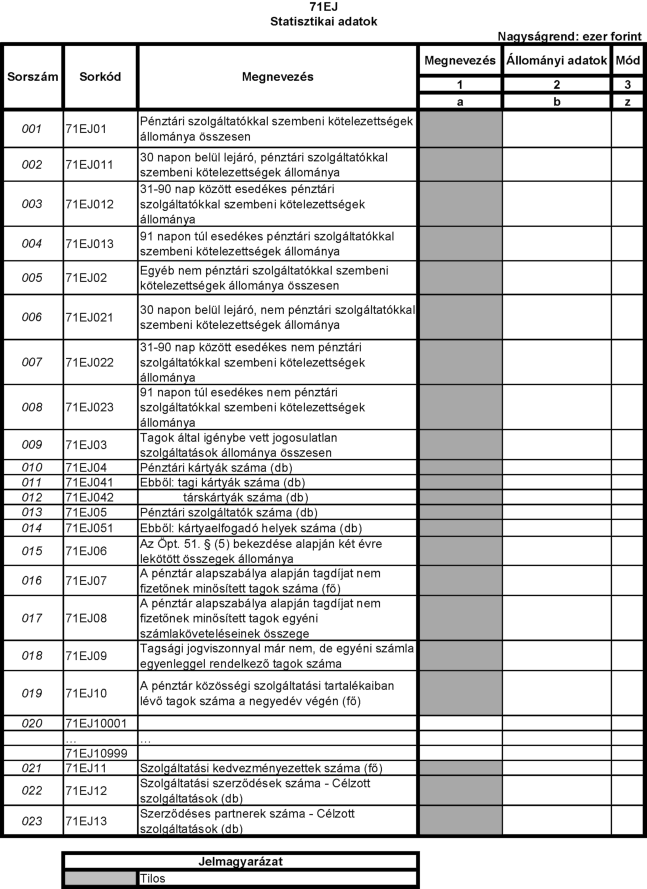

1.7. 71OE Statisztikai adatok

A tábla sorai

71OE04 Tartaléktőke

Ezen a soron a tartaléktőke tárgyidőszaki záró állományát, a tárgyévi működés és kiegészítő vállalkozási tevékenység mérleg szerinti eredménye nélkül kell szerepeltetni.

71OE05 Tagi lekötéssel érintett összeg

Itt kell kimutatnia a pénztárnak az Öpt. 47. § (7) bekezdése alapján, a tagok által lekötött összeget.

71OE06 Tagi lekötéssel rendelkező tagok száma (fő)

Itt kell kimutatnia a pénztárnak azon pénztártagok számát, akiknek az Öpt. 47. § (7) bekezdése szerint tagi lekötése áll fenn a negyedév fordulónapján. (Ha egy tagnak több tagi lekötése van, azt egynek kell tekinteni.)

71OE07 Megszűnt tagi lekötések száma

Itt kell kimutatnia a pénztárnak azon tagok tagi lekötéseinek negyedév fordulónapján kimutatott számát, akik korábban tagi lekötéssel rendelkeztek, azonban e tagi lekötés - az alább részletezett okok miatt - már megszűnt.

71OE071 Hitelszerződés feltételeinek teljesítésével

Itt kell kimutatnia a pénztárnak azon tagi lekötések számát, amelyek törlését a pénztárnál a tag, a tag halála esetén a kedvezményezett kezdeményezett a tagi lekötéssel biztosított követelés megszűntének egyidejű igazolása mellett. Ez azt jelenti, hogy a tagi lekötéssel fedezett kötelezettséget a tag vagy kedvezményezettje kiegyenlítette.

71OE072 Hitelezői igényérvényesítéssel

Itt kell kimutatnia a pénztárnak azon tagi lekötések számát, amelyek törlését a pénztárnál a hitelszerződésben foglalt feltételek teljesülése esetén a tagi lekötés jogosultja kezdeményezett a tagi lekötéssel biztosított követelés megszűntének egyidejű igazolása mellett. Ez azt jelenti, hogy a tagi lekötéssel fedezett kötelezettséget a tag, vagy kedvezményezettje nem egyenlítette ki, ezért a hitelintézet azt érvényesítette.

71OE08 Tagi kölcsön összege

Itt kell kimutatnia a pénztárnak a tagok részére nyújtott tagi kölcsön összegét.

71OE081 ebből: lejárt tagi kölcsön összege

Itt kell kimutatni a pénztárnak azon lejárt tagi kölcsönök összegét, amelyet a pénztár alapszabálya lejárt tagi kölcsönnek minősít. Amennyiben a pénztártag a tagi kölcsönt az alapszabályban meghatározott feltételek szerint, a pénztár erre vonatkozó felszólítása ellenére sem fizeti vissza, a hátralék összegét, valamint a pénztár költségeit a tag egyéni nyugdíjszámlájával szemben - legkésőbb a kölcsön lejáratától számított 180 napon belül - érvényesítheti. A pénztárnak az egyéni számlával szemben már érvényesített tagi kölcsönök összegét (azaz a már kiegyenlített tagi kölcsönöket) nem kell kimutatnia.

71OE091 Lejárt tagi kölcsönnel rendelkező tagok száma (fő)

Itt kell kimutatnia a pénztárnak azon tagok számát, akik tagi kölcsönét a pénztár alapszabálya lejártnak minősítette és azt a tag nem fizette vissza, vagy a pénztár a taggal szemben nem érvényesítette.

71OE10 A pénztár alapszabálya alapján tagdíjat nem fizetőnek minősített tagok száma (fő)

Ebben a sorban kell kimutatni azon tagokat, akiket a pénztár alapszabálya alapján tagdíjat nem fizetőnek minősít. Eltérő rendelkezés hiányában azon (felhalmozási időszakban lévő, illetve már nyugdíjas, de további tagdíjfizetési kötelezettséget vállaló) tagok, akik tagdíjfizetési kötelezettségüknek nem tesznek eleget. Amennyiben a pénztárnál az éves tagdíjfizetési lehetőség adott, és így a pénztár évente csak egyszer állapítja meg a tagdíjat nem fizetők számát, akkor azt a negyedik negyedévben kell jelenteni, a többi negyedévben a mezőt üresen kell hagyni.

71OE12 Felhalmozási időszakban kifizetés igénybevételére jogosultak vagy egy éven belül jogosulttá váló tagok száma (fő)

Itt kell kimutatni azon tagok számát, akik kifizetés igénybevételére jogosultak (azaz a 10 éves felhalmozási idejük lejárt), vagy egy éven belül jogosulttá válnak (azaz egy éven belül elérik a 10 éves felhalmozási időt, vagy egy éven belül nyugdíjszolgáltatásra válnak jogosulttá). Amennyiben a tag részkifizetést vett igénybe a 10 éves várakozási idő lejárta után, akkor is e sorban kell szerepeltetni, mivel bármikor megszüntetheti tagsági jogviszonyát.

71OE14 Hozamkifizetésben részesült tagok száma (fő)

Itt kell kimutatnia a pénztárnak azon tagok számát, akik a várakozási idő letelte, de még a felhalmozási időszakon belül csak hozamkifizetésben részesültek. Azon tagokat, akik hozam és tőkekifizetésben is részesültek a tőkekifizetésben részesült tagok között kell feltüntetni.

71OE15 Tőkekifizetésben részesült tagok száma (fő)

Itt kell kimutatnia a pénztárnak azon tagok számát, akik a várakozási idő letelte, de még a felhalmozási időszakon belüli mind tőke, mind hozamkifizetésben részesültek (egyszerre volt tőke és hozamkifizetés is). A tagi lekötés miatt érvényesített, egyéni számlát érintő csökkenést nem itt kell kimutatni. Amennyiben a kifizetésre két negyedévben kerül sor, akkor két negyedévben kell itt adatot szerepeltetni a kifizetésről.

71OE18 Pénztári alkalmazottak létszáma (fő)

A pénztári alkalmazottak statisztikai állományi létszámán túl, tartalmazza a nyilvántartó alkalmazásában álló, pénztár részére nyilvántartási feladatokat ellátó személyek számát is. Ha egy alkalmazott több pénztár részére is ellát feladatot, akkor a munkaidő-ráfordítás arányában kell az egyes pénztárak létszámánál figyelembe venni.

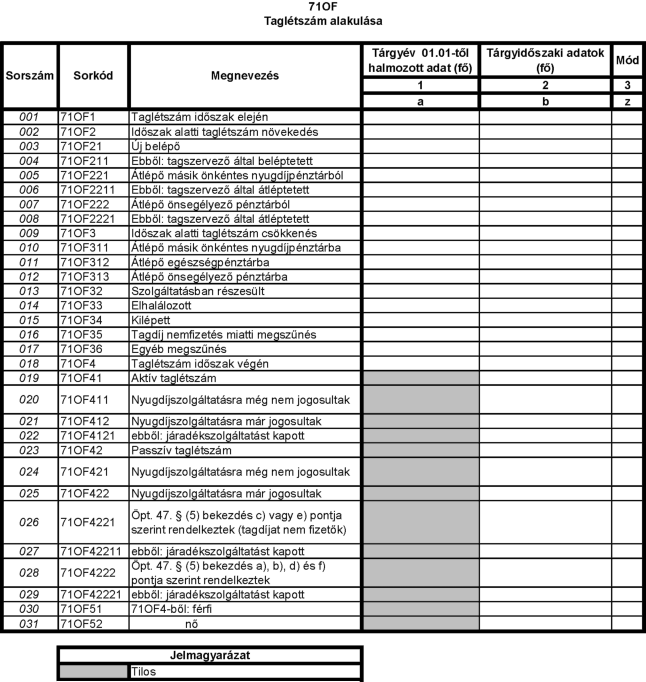

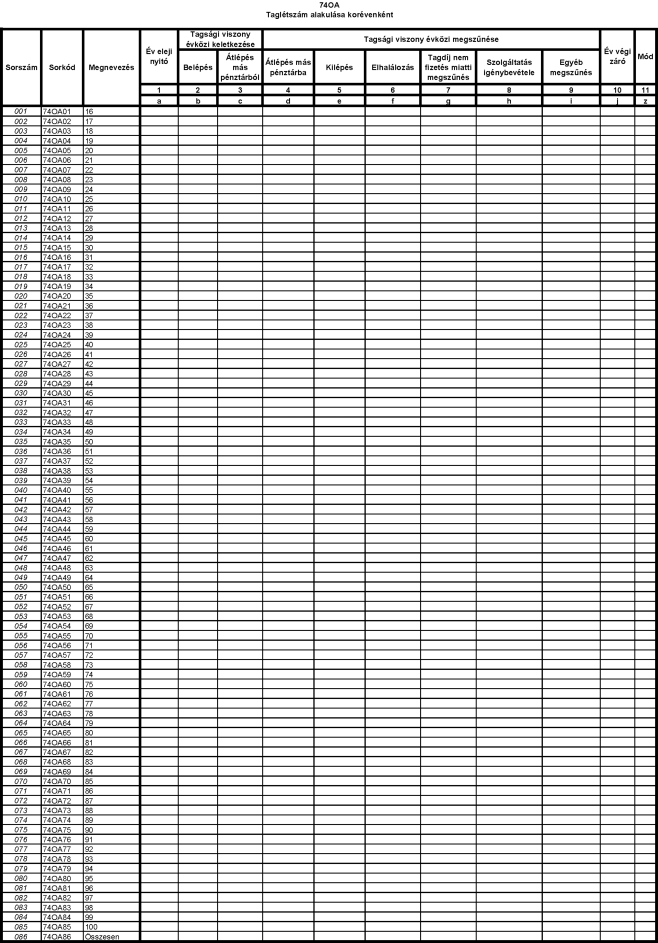

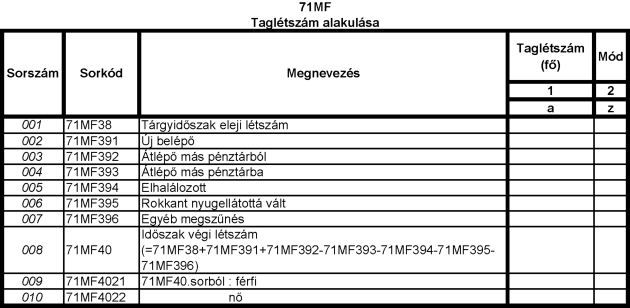

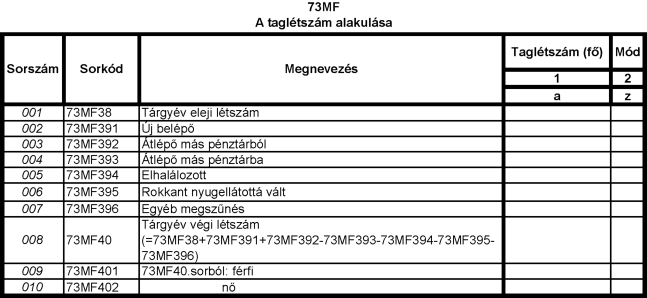

1.8. 71OF Taglétszám alakulása

A tábla kitöltése

A hat hónapon túli egységes tagdíjfizetési elmaradást aszerint kell megállapítani, hogy a tagok a hat hónapra jutó egységes tagdíj összegét megfizették-e 12 hónap vonatkozásában, az aktuális tárgynegyedévet is figyelembevéve. Példa a hat hónapon túli egységes tagdíjfizetési elmaradás számítására: T=(x-y)/z, ahol

- x: a pénztártag részére megállapított, a vonatkozási időszakra (12 hónapra, illetve ennél rövidebb ideje fennálló tagság esetén a tagsági jogviszony kezdetétől a tárgynegyedév végéig terjedő időszakra) fizetendő egységes tagdíjak összege,

- y: a pénztártag részére megfizetett, a vonatkozási időszakra jóváírt tagdíjak összege,

- z: a pénztártag részére megállapított, egy hónapra jutó egységes tagdíj összege (amennyiben a vonatkozási időszak alatt az egységes tagdíj összege változott, az érvényességi időszakok súlyozásával átlagos tagdíj számítandó).

Abban az esetben, ha a T értéke hatnál kisebb vagy egyenlő, akkor a pénztártag aktívnak, minden más esetben a pénztártag passzívnak minősítendő.

A tábla sorai

71OF21 Új belépő

Ezen a soron kell jelenteni azon új belépő tagok számát, akik tagsági viszonya az Öpt. 11. § (2) és (4) bekezdése alapján a pénztárnál létrejön a tárgyidőszakban, továbbá azon tagok számát, akik a Bit. 445/A. § (1) bekezdése szerint a kölcsönös biztosító egyesületből átlépnek.

71OF221 Átlépő másik önkéntes nyugdíjpénztárból

Ezen a soron kell jelenteni azon átlépő tagok számát, akik tagsági jogviszonya az Öpt. 11. § (2) és (4) bekezdése alapján a befogadó pénztárnál létrejön a tárgyidőszakban. Az átlépő tagokat csak egy negyedévben kell átlépőként jelenteni, abban az esetben is, ha az átlépés lebonyolítása több negyedévet érint. Szintén ezen a soron kell jelenteni a pénztár átalakulása esetén a jogelőd intézmény(ek)től átkerülő új tagokat.

71OF222 Átlépő önsegélyező pénztárból

Ezen a soron kell kimutatni az önsegélyező pénztárból átlépő tagokat.

71OF311 Átlépő másik önkéntes nyugdíjpénztárba

Ezen a soron kell jelenteni azon átlépő tagok számát, akik tagsági jogviszonya az Öpt. 15. § (1) bekezdés d) pontja szerint megszűnik a tárgyidőszakban. Az átlépő tagokat csak egy negyedévben kell átlépőként jelenteni, abban az esetben is, ha az átlépés lebonyolítása több negyedévet érint.

71OF41 Aktív taglétszám

Ezen a soron kell jelenteni, az időszak végi taglétszámból azon tagok számát, akik a rendszeres egységes tagdíjfizetési kötelezettségüknek eleget téve (azaz nincs 6 hónapon túli egységes tagdíjfizetési elmaradásuk), a pénztár aktív tagjai, ideértve azon, nyugdíjkorhatárt elért tagokat is, akik az Öpt. 47. § (5) bekezdés c) vagy e) pontja szerint nyilatkoztak.

71OF42 Passzív taglétszám

Ezen a soron kell jelenteni az időszak végi taglétszámból azon tagok számát, akik a rendszeres egységes tagdíjfizetési kötelezettségüknek nem tettek eleget (azaz 6 hónapon túli egységes tagdíjfizetési elmaradásuk van), ideértve azon, nyugdíjkorhatárt elért tagokat is, akik az Öpt. 47. § (5) bekezdése szerint nyilatkoztak.

71OF421 Nyugdíjszolgáltatásra még nem jogosultak

Ezen a soron kell jelenteni az időszak végi taglétszámból azon tagok számát, akik nyugdíjszolgáltatásra még nem jogosultak, és akik a rendszeres egységes tagdíjfizetési kötelezettségüknek nem tettek eleget (azaz 6 hónapon túli egységes tagdíjfizetési elmaradásuk van).

71OF4221 Öpt. 47. § (5) bekezdés c) vagy e) pontja szerint rendelkeztek (tagdíjat nem fizetők)

Ezen a soron kell jelenteni az időszak végi taglétszámból azon tagok számát, akik nyugdíjszolgáltatásra már jogosultak, az Öpt. 47. § (5) bekezdés c) vagy e) pontja szerint nyilatkoztak, és rendszeres egységes tagdíjfizetési kötelezettségüknek nem tettek eleget (azaz 6 hónapon túli egységes tagdíjfizetési elmaradásuk van).

71OF42211 ebből: járadékszolgáltatást kapott

Ezen a soron kell jelenteni a 71OF4221 soron jelentett tagok közül azon tagokat, akik az Öpt. 47. § (5) bekezdés e) pontja szerint rendelkeztek, megtakarításuk egy részét járadék formájában vették igénybe, és járadékot számukra a tárgyidőszakban is folyósítottak.

71OF4222 Öpt. 47. § (5) bekezdés a), b), d) és f) pontja szerint rendelkeztek

Ezen a soron kell jelenteni az időszak végi taglétszámból azon tagok számát, akik nyugdíjszolgáltatásra már jogosultak és az Öpt. 47. § (5) bekezdés a), b), d), vagy f) pontja szerint nyilatkoztak, kivéve azon tagokat, akik az Öpt. 47. § (5) bekezdés a) pontja szerint nyilatkoztak és egyösszegű szolgáltatásként felvették a teljes megtakarításukat. Ezen tagokat a 71OF32 Szolgáltatásban részesült soron kell szerepeltetni.

71OF42221 ebből: járadékszolgáltatást kapott

Ezen a soron kell jelenteni a 71OF42221 soron jelentett tagok közül azon tagokat, akik az Öpt. 47. § (5) bekezdés a), b), és f) pontja szerint rendelkeztek, és számukra a tárgyidőszakban járadékot szolgáltattak.

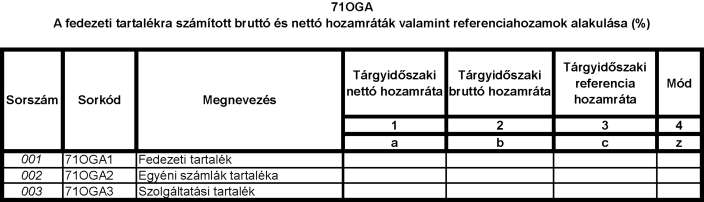

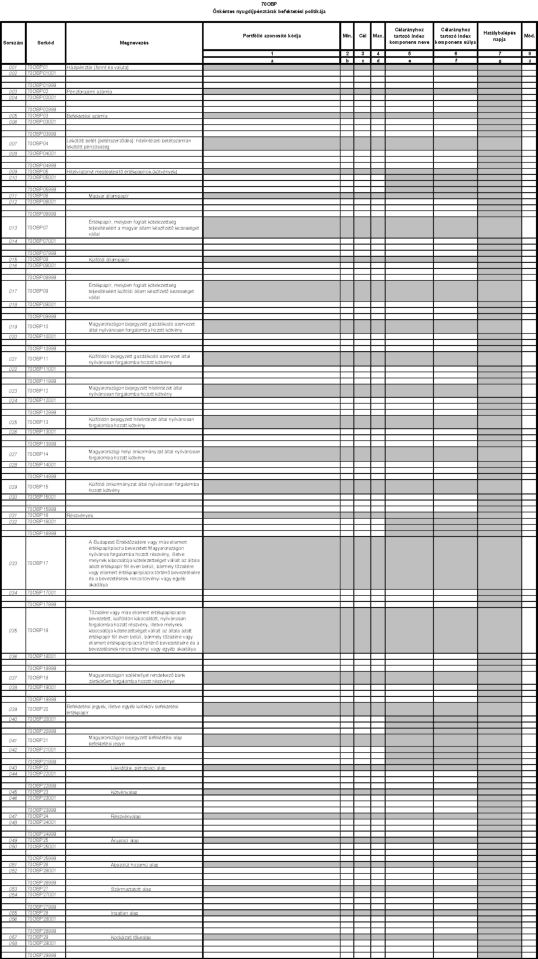

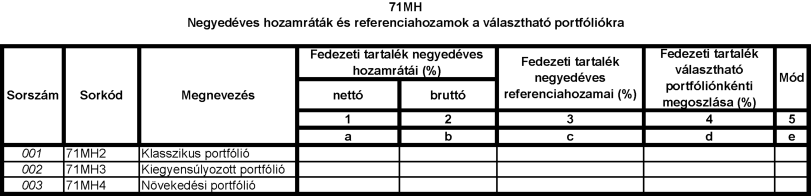

1.9. 71OGA A fedezeti tartalékra számított bruttó és nettó hozamráták, valamint referenciahozamok alakulása (%)

A tábla kitöltése

Ezt a táblát minden pénztárnak - beleértve a választható portfóliós rendszert működtető pénztárt is - ki kell tölteni.

A 71OGA2 és 71OGA3 sorokat csak abban az esetben kell kitölteni, ha a pénztár külön portfóliót működtet a szolgáltatási szakaszban lévő tagok számára.

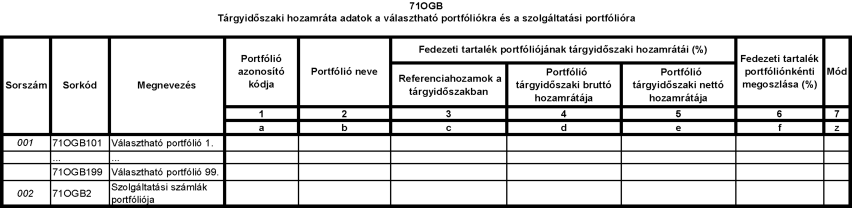

1.10. 71OGB Tárgyidőszaki hozamráta adatok a választható portfóliókra és a szolgáltatási portfólióra

A tábla kitöltése

A táblában a választható portfóliókra vonatkozó hozamráta adatok mellett a szolgáltatási portfólió hozamráta adatait is meg kell adni.

A tábla oszlopai

1. oszlop: Portfólió azonosító kódja

A tábla ezen oszlopa a portfólió azonosító kódját tartalmazza, amelynek képzését az 1. melléklet 4.6. pontja határozza meg.

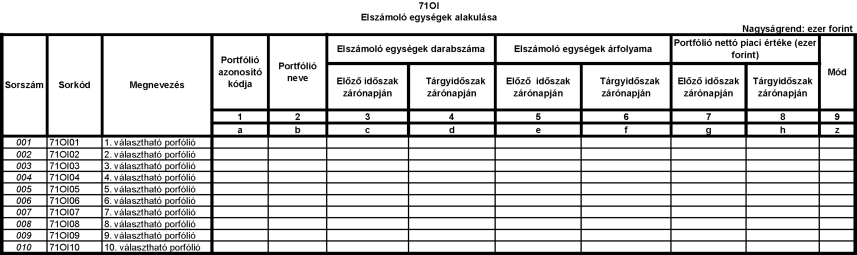

1.11. 71OI Elszámoló egységek alakulása

A tábla kitöltése

Ebben a táblában szerepeltetni kell a választható portfóliókat és a függő portfóliót. A táblában külön kell feltüntetni az előző negyedév záró, pénztárnál nyilvántartott elszámoló egység számát és árfolyamát és a kettő szorzataként az előző negyedéves pénztárnál nyilvántartott záró nettó piaci értéket, valamint a tárgynegyedév záró elszámoló egység számát és árfolyamát és a kettő szorzataként a tárgynegyedéves záró nettó piaci értéket.

A tábla oszlopai

1. oszlop: Portfólió azonosító kódja

A tábla ezen oszlopa a portfólió azonosító kódját tartalmazza, amelynek képzését az 1. melléklet 4.6. pontja határozza meg.

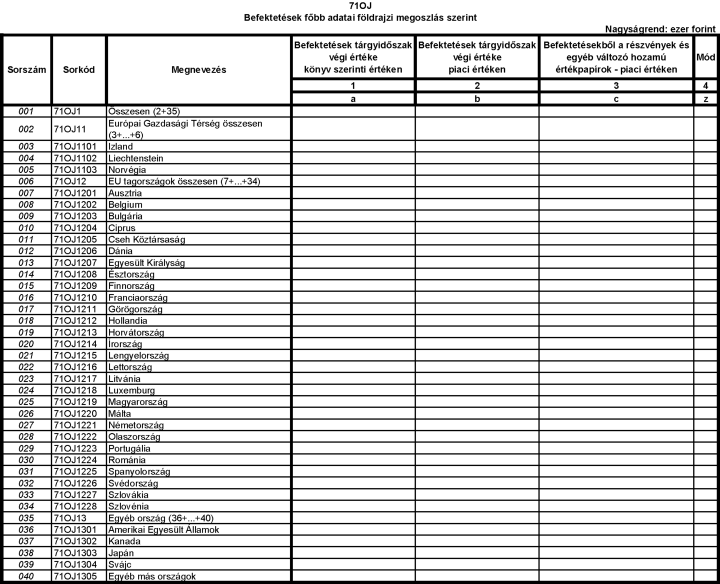

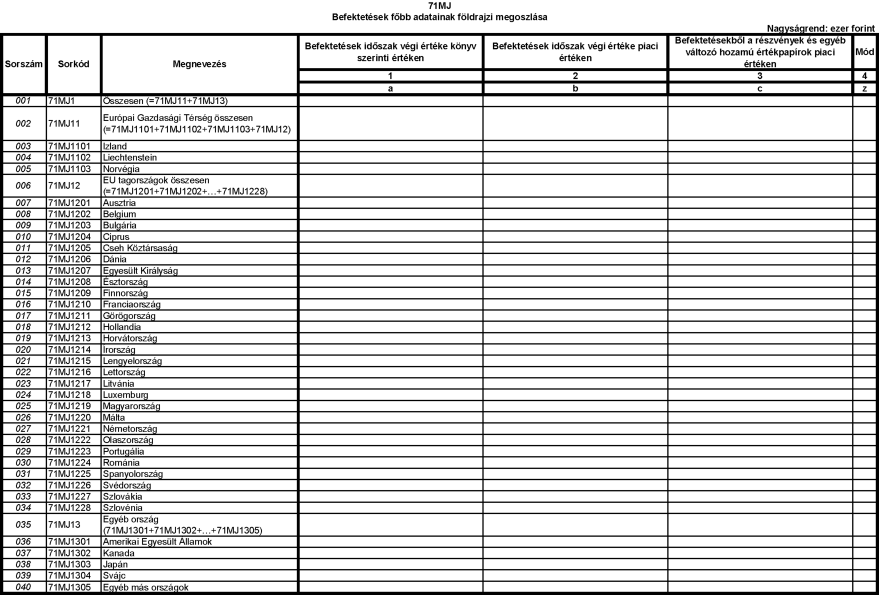

1.12. 71OJ Befektetések főbb adatai földrajzi megoszlás szerint

A tábla kitöltése

Itt kell kimutatni az egyes értékpapírokat, befektetéseket könyv szerinti és piaci értéken, valamint a részvények és egyéb változó hozamú értékpapírok (minden olyan értékpapírt ezen kategóriába kell sorolni, amely nem fix hozamú) esetén, piaci értéken. Az elhatárolás alapja, hogy az adott értékpapír kibocsátására mely országban került sor.

1.13. 71OL A pénztári vagyon vagyonkezelők közötti megoszlása és arra számított bruttó, nettó és referencia hozamráták alakulása

A tábla oszlopai

1. oszlop: Vagyonkezelő LEI-kódja

Elsődlegesen az intézmény ISO 17442 nemzetközi szabvány szerint meghatározott kódja [LEI/Legal Entity Identifier (20 karakter)]. Ha az intézmény nem rendelkezne LEI-kóddal, akkor az ISO 9362 nemzetközi szabvány szerint meghatározott kód [SWIFT/Bank Identifier Code (11 karakter)].

3. oszlop: Portfólió azonosító kódja

A tábla ezen oszlopa a portfólió azonosító kódját tartalmazza, amelynek képzését az 1. melléklet 4.6. pontja határozza meg.

5. oszlop: Vagyonkezelési alapdíj (%)

A tárgyidőszak utolsó napján hatályos vagyonkezelési szerződésben százalékos formában meghatározott vagyonkezelési alapdíj.

6. oszlop: Tárgyidőszaki vagyonkezelési díj alapját képező pénztári vagyon összege (ezer forint)

A vagyonkezelő által kiállított - vagyonkezelésre vonatkozó - számlában (vagy annak alátámasztásában) feltüntetett, a pénztár által felülvizsgált és elfogadott érték. Ezen érték képezi a pénztár felé kiállított számlában szereplő, fizetendő díj alapját és egyértelműen meghatározható kell, hogy legyen a pénztár és a vagyonkezelő között portfóliókezelésre létrejött szerződés alapján. Abban az esetben, ha a tárgyidőszakban nem került megállapításra a tárgyidőszaki vagyonkezelési díj alapját képező pénztári vagyon összege, akkor a mezőt nulla ("0") értékkel kell feltölteni.

7. oszlop: Tárgyidőszaki átlagos kezelt vagyon alapján kiszámlázott vagyonkezelési alapdíj (ezer forint)

A vagyonkezelő által kiállított - vagyonkezelésre vonatkozó - számlában feltüntetett, a pénztár által felülvizsgált és elfogadott - fizetendő - összeg. Az ebben az oszlopban feltüntetett összeg az adott portfólióra vonatkozó vagyonkezelési alapdíjat kell, hogy tartalmazza, az egyéb díjakat (pl. sikerdíj, KELER Zrt.-nek fizetett díj, egyéb áthárított tranzakciós költség) nem. Abban az esetben, ha az éves elszámolás alapján a vagyonkezelő a korábban kiszámlázott vagyonkezelési alapdíj visszatérítésére kötelezett, úgy a visszatérítés összegét negatív előjellel kell jelenteni. Abban az esetben, ha a tárgyidőszakban nem került kiszámlázásra vagyonkezelési díj, akkor a mezőt nulla ("0") értékkel kell feltölteni.

9. oszlop: Pénztári vagyon összege (ezer forint)

A negyedév végi állomány piaci értéken, vagyonkezelőnként.

A tábla sorai

71OL2 Saját vagyonkezelés(ek)

Itt kell feltüntetni a vagyonkezelésbe ki nem helyezett állományt, valamint az Öbr. 15. § (4) bekezdése szerinti saját vagyonkezelésnek nem minősülő tevékenység keretében kezelt vagyont is.

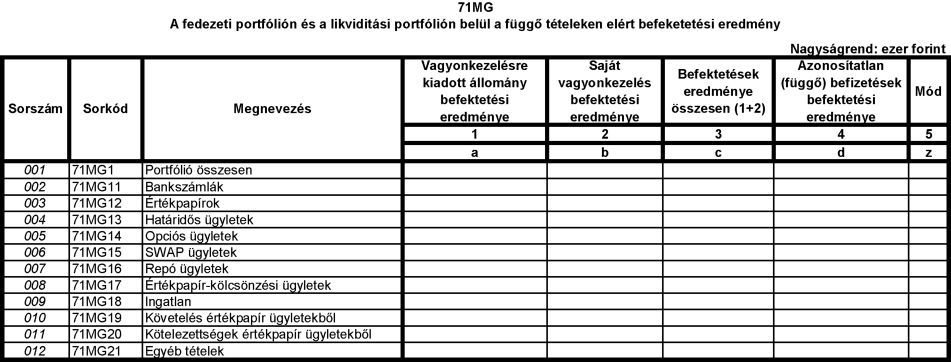

1.14. 71ON A tagi számlák és az azonosítatlan (függő) befizetések portfóliójának befektetési eredménye

A tábla kitöltése

Ebben a táblában a pénztár tagi követelések fedezetét képező befektetésein, ezen belül a vagyonkezelésbe adott és saját befektetett eszközein, valamint az azonosítatlan (függő) befizetések befektetésein elért, nettó hozamot kell bemutatni, eszközcsoportonkénti bontásban.

A tábla sorai

71ON12 Értékpapírok

Valamennyi befektetési jegyet és kockázati tőkealap-jegyet itt kell figyelembe venni, még akkor is, ha ingatlanba történő befektetés van mögöttük.

A 71ON19 Követelés értékpapír-ügyletekből és a 71ON20 Kötelezettség értékpapír-ügyletekből sort az Övhr. 30. §-a alapján a devizára szóló értékpapírokhoz kapcsolódó követelések és kötelezettségek értékelése vonatkozásában kell kitölteni.

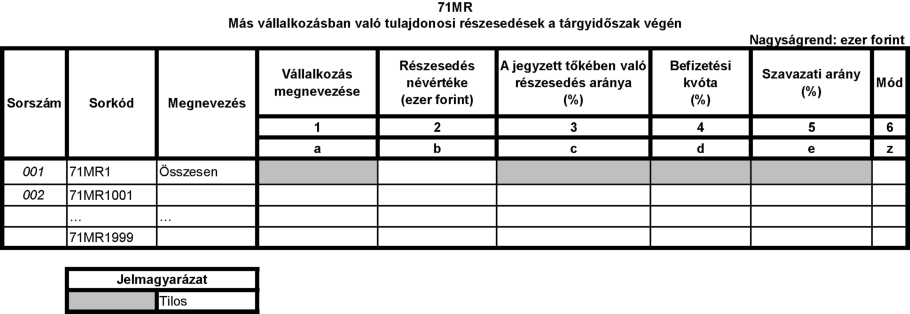

1.15. 71OR Más vállalkozásban való tulajdonosi részesedésének megoszlása a tárgyidőszak végén

A tábla kitöltése

Ebben a táblában azokat a közvetlen, más vállalkozásokban fennálló tulajdonosi részesedéseket kell bemutatni vállalkozások szerinti bontásban, amelyek a pénztár működési tartalékát érintik.

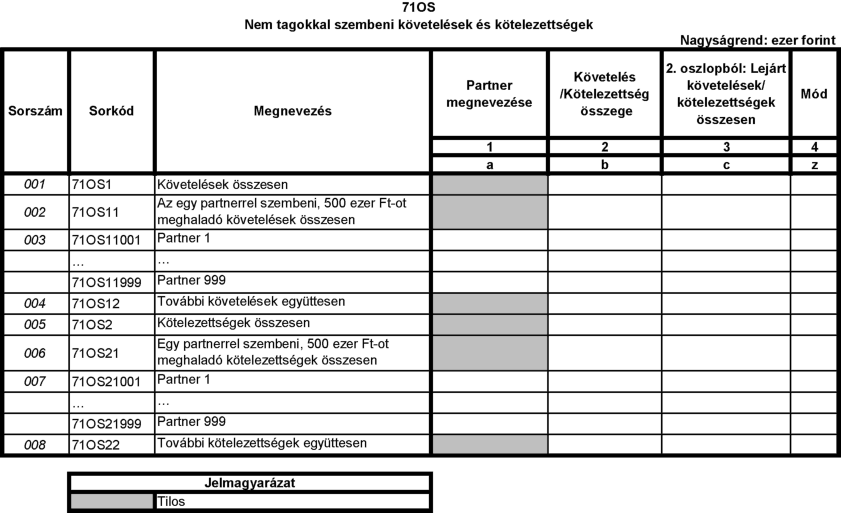

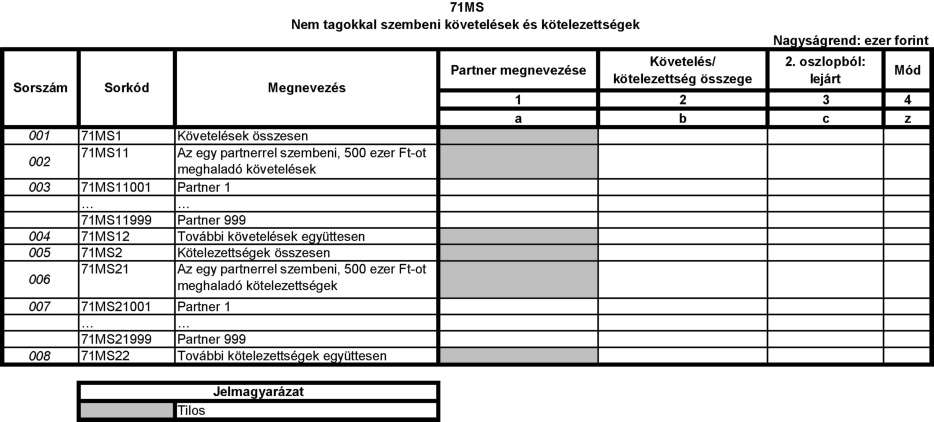

1.16. 71OS Nem tagokkal szembeni követelések és kötelezettségek

A tábla kitöltése

A táblában az időszak végén fennálló, nem tagokkal szembeni és nem értékpapírokhoz kapcsolódó követeléseket és kötelezettségeket kell bemutatni a pénztár egészére vonatkozóan.

Az azonosítatlan (függő) tételek állományát a táblában nem kell szerepeltetni. Tételesen csak azokat a partnereket kell felsorolni, amelyekkel szemben összesítve 500 000 forintnál nagyobb a követelés, kötelezettség teljes állománya.

A tábla sorai

71OS12 További követelések együttesen

Azon partnerekkel szembeni követelések összesített értéke, amelyekkel szemben a követelés állománya nem éri el az 500 000 forintot.

71OS22 További kötelezettségek együttesen

Azon partnerekkel szembeni kötelezettségek összesített értéke, amelyekkel szemben a kötelezettség állománya nem éri el az 500 000 forintot.

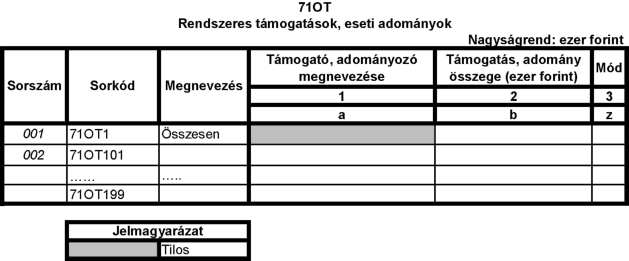

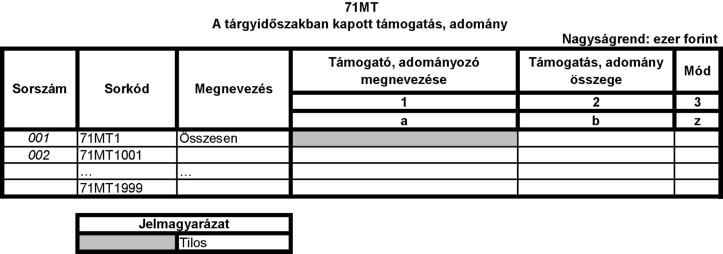

1.17. 71OT Rendszeres támogatások, eseti adományok

A tábla kitöltése

A táblában a tárgyidőszakban működési, illetve likviditási célra jutatott támogatás, adomány összegét kell szerepeltetni. Az Öpt. 17. § (3) bekezdése alapján jóváírt tételeket összevontan, egy összegben kell jelenteni.

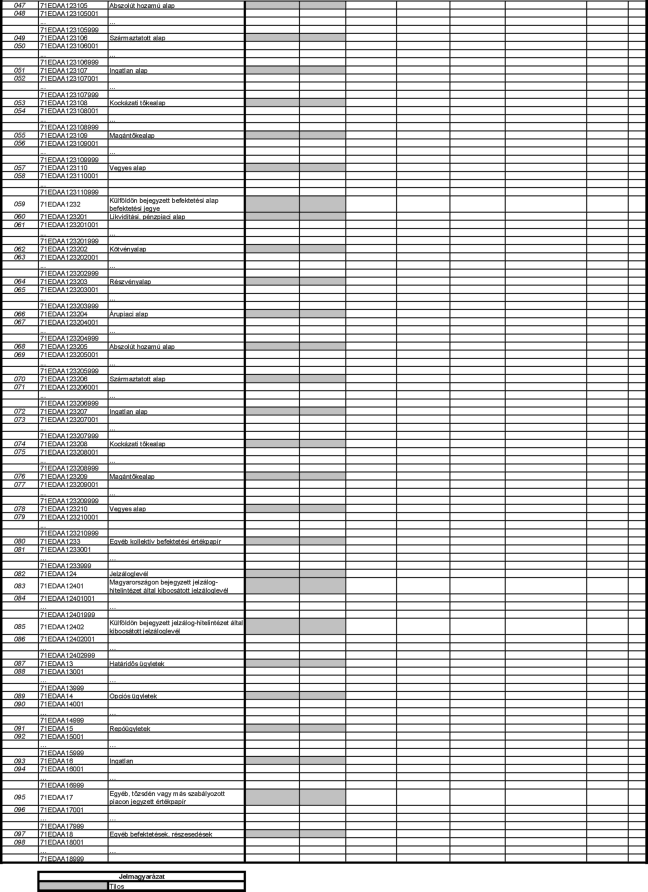

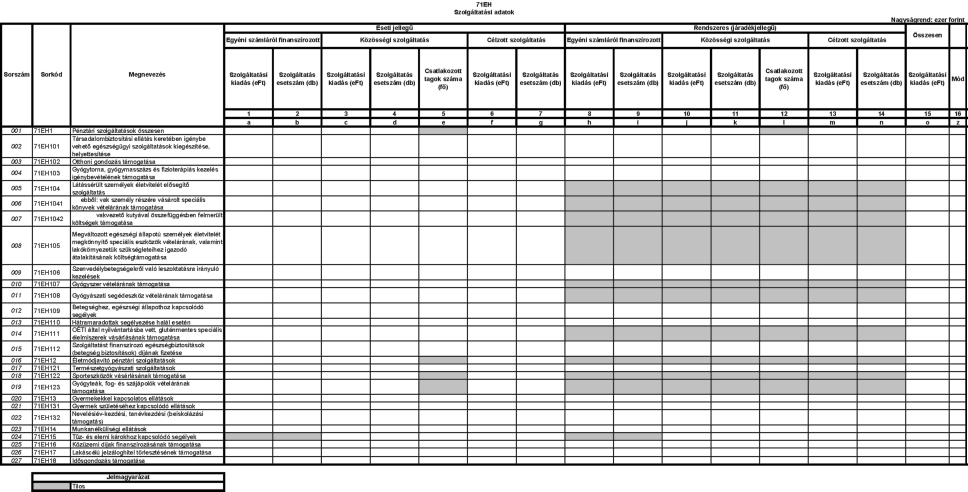

1.18. 72OA Portfólió állomány választható portfóliós rendszert nem működtető önkéntes nyugdíjpénztárnál

A tábla kitöltése

A tábla kitöltésénél a 72OB táblánál leírtakat kell figyelembe venni azzal, hogy, ha a pénztár nem hozott létre külön portfóliót a szolgáltatási időszakban lévő tagok számára, akkor a szolgáltatási számlák portfóliójára vonatkozó 8-10. oszlopot nem kell kitöltenie.

1.19. 72OB Portfólió állomány választható portfóliós rendszert működtető önkéntes nyugdíjpénztárnál

A tábla kitöltése

A táblában a választható portfóliók bemutatásánál csak a tárgyidőszak végén állománnyal rendelkező portfóliókat kell szerepeltetni. A darabszámra vonatkozó adatokat mindig egy darab nagyságrendben kell megadni. Határidős, opciós, repó és SWAP ügyletek esetében azt kell megadni, hogy hány egységnyi alaptermékre vonatkozik a megkötött ügylet.

A tábla sorai

72OB31 Követelés értékpapír ügyletekből

Azon értékpapír ügyletekből keletkezett függő követeléseket kell szerepeltetni, melyek esetében az ügyletkötés a tárgyidőszakban megtörtént, de annak elszámolása a tárgyidőszak végéig nem fejeződött be.

72OB32 Kötelezettségek értékpapír ügyletekből

Azon értékpapír ügyletekből keletkezett függő kötelezettségeket kell szerepeltetni, melyek esetében az ügyletkötés a tárgyidőszakban megtörtént, de annak elszámolása a tárgyidőszak végéig nem fejeződött be.

A tábla oszlopai

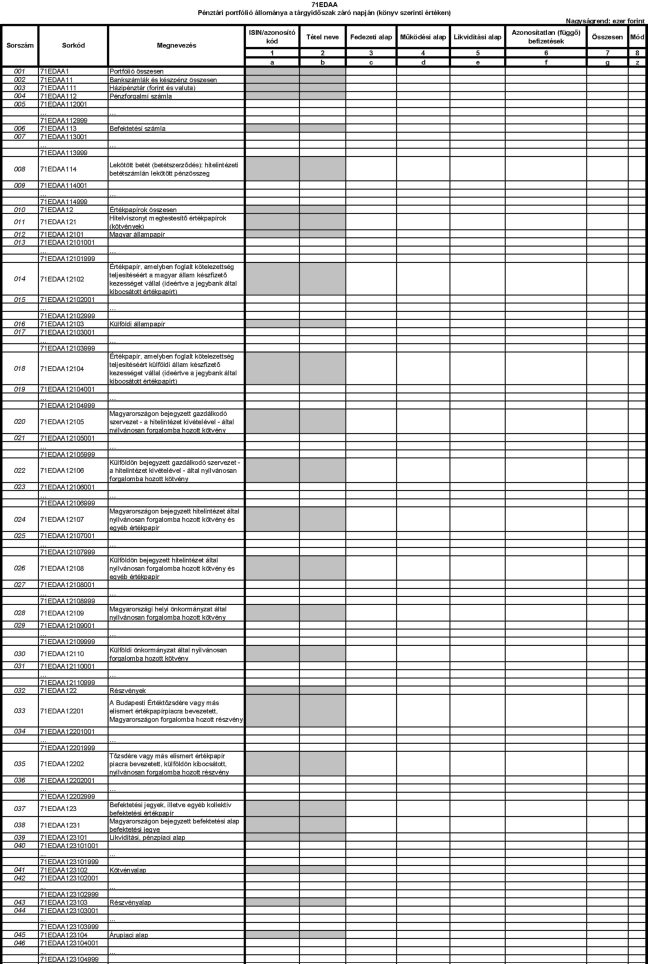

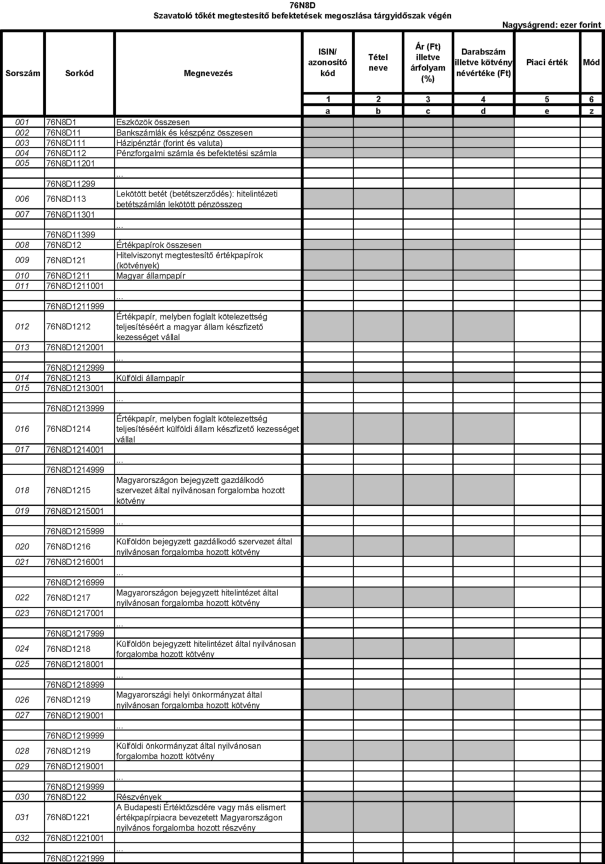

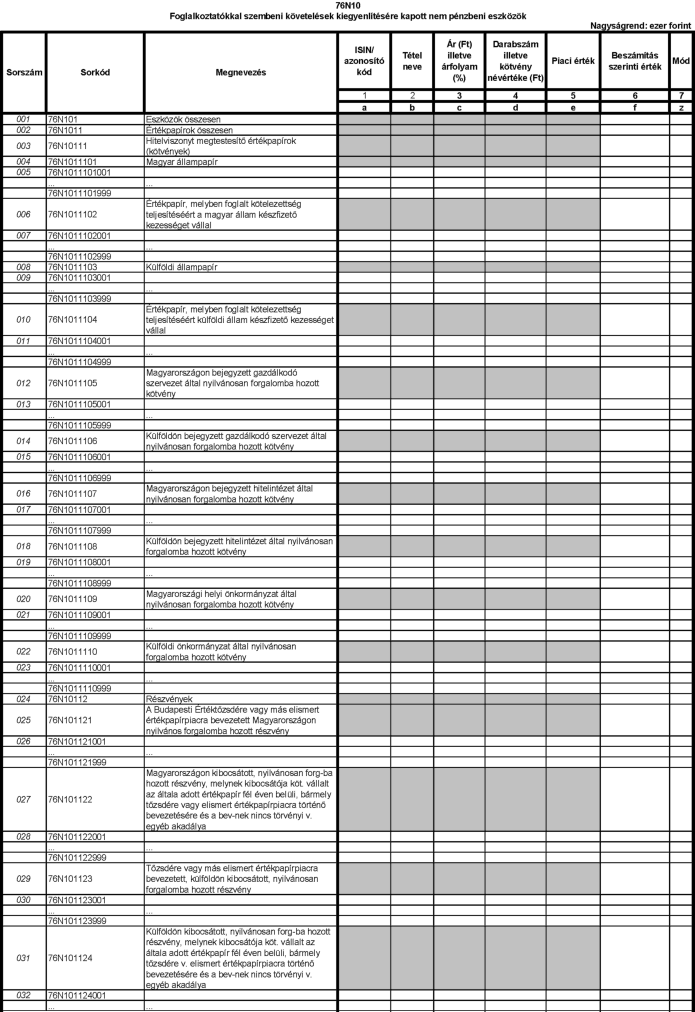

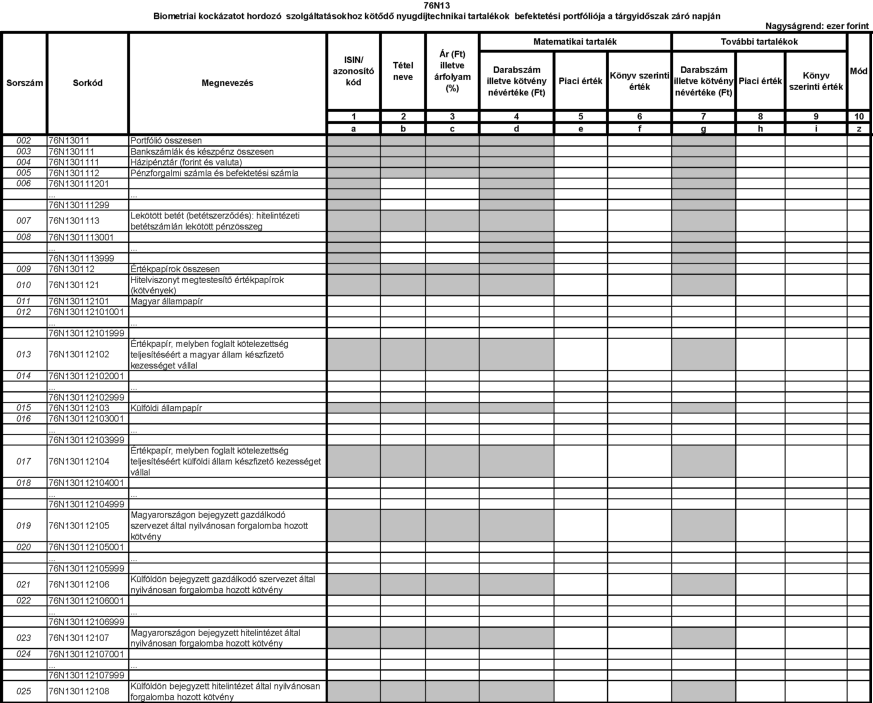

1. oszlop: ISIN / azonosító kód

Itt kell megadni az egyes értékpapírok ISIN kódját. Amennyiben egy értékpapír nem rendelkezik ISIN kóddal, akkor a vagyonkezelő által megadott azonosítót kell megadni.

Pénzforgalmi számla, befektetési számla és lekötött betétszámlák esetében a számlaszámot kell megadni.

2. oszlop: Tétel neve

A pénzeszközök (pénzforgalmi számla, befektetési számla, lekötött betétszámlák) esetén ebben az oszlopban a szerződött intézmény törzsszámát kell feltüntetni, mely az adószám első 8 számjegye. A határidős devizaügyletek esetén egyedi azonosítót kell megadni, a következők szerint: instrumentum megnevezése/lejárat dátuma/az ügylet iránya/kötési árfolyam/mennyiség, ahol:

- instrumentum megnevezése: az ügylet tárgyát képező devizapár ISO 4217 nemzetközi szabvány szerint meghatározott kódja, elválasztás nélkül;

- lejárat dátuma: az a dátum, amely határidőre/lejáratra az ügyletet kötötték, "ééhhnn" formátumban;

- az ügylet iránya: attól függően, hogy vételi vagy eladási ügyletről van szó, "V" vagy "E" jelölés;

- kötési árfolyam: az az árfolyam, amelyen az ügyletet kötötték, változó devizában kifejezve, négy tizedesjegy pontossággal, a tizedesjegyeket ponttal elválasztva;

- mennyiség: az ügylet értéke, bázis devizában kifejezve.

Példa 100 000 euro eladására, 2018. április 13-i lejárati idővel, 1 EUR= 322,4466 HUF árfolyamon: EURHUF/180413/E/322.4466/100.000

Amennyiben egy ügylet több negyedéven keresztül nyitott, az adott ügyletet a különböző időszakokról készült jelentésekben, az összehasonlíthatóság érdekében, ugyanazzal az egyedi azonosítóval és névkonvencióval kell szerepeltetni.

3. oszlop: Egy egységnyi eszköz névértéke (ezer forint)

A külföldi pénznemben denominált eszközök egy egységnyi névértékét ezer forintra átszámítva kell megadni a fordulónapi, az MNB által közzétett hivatalos devizaárfolyam alkalmazásával. Származtatott ügyletek esetében annak az eszköznek az egy egységnyi névértékét kell megadni, amelyre az ügylet irányul. Amennyiben a származtatott ügylet tárgya deviza, az oszlopot nem kell kitölteni.

4. oszlop: Ár (eFt) illetve árfolyam (%)

A táblában minden pénzben kifejezendő adatot ezer forint nagyságrendben kell megadni. A nem kötvény-típusú értékpapírok árát is ezer forintban, 6 tizedesjegy pontossággal kell szerepeltetni. A kötvény-típusú értékpapírok esetében az időarányos kamatot is tartalmazó (bruttó) piaci árfolyamot a névérték %-ában kifejezve, együtthatós formában kell jelenteni (pl. ha egy kötvény piaci árfolyama 98,27%, akkor a táblába 0,982700-t kell beírni).

A befektetési jegyeknél az egy jegyre jutó nettó eszközértéket is ezres nagyságrendben kell jelenteni.

5.oszlop: Devizanem

Annak a devizának az ISO 4217 nemzetközi szabvány szerint meghatározott kódja, amelyben az adott sorban szereplő eszköz, illetve ügylet denominált. Ha ugyanazon eszközre, illetve ügyletre különböző devizákban is van a pénztárnak pozíciója, akkor az oszlopban azt a devizanemet kell jelenteni, amelyre az eszköz, illetve ügylet irányul (pl. USD/HUF esetén USD).

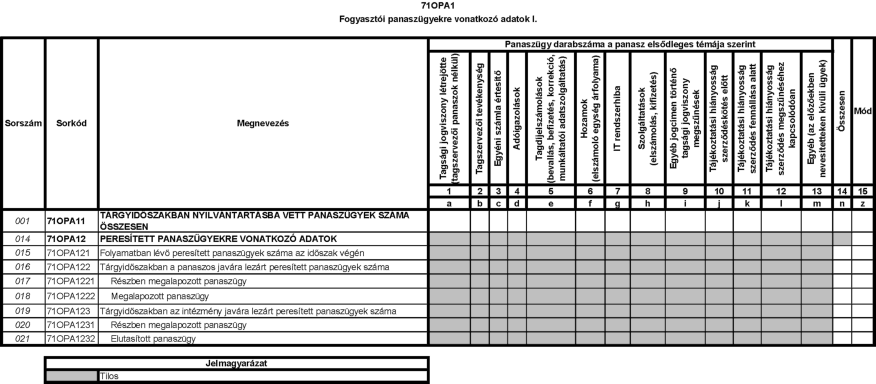

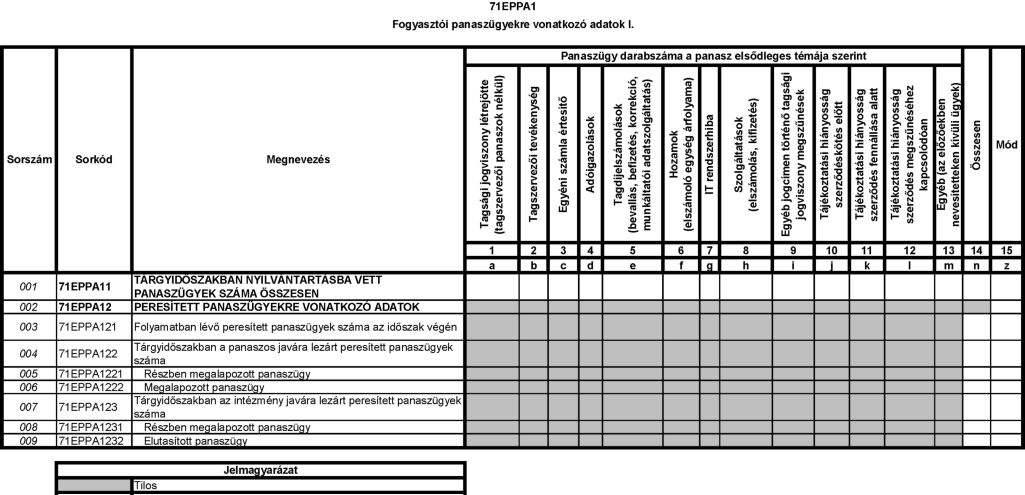

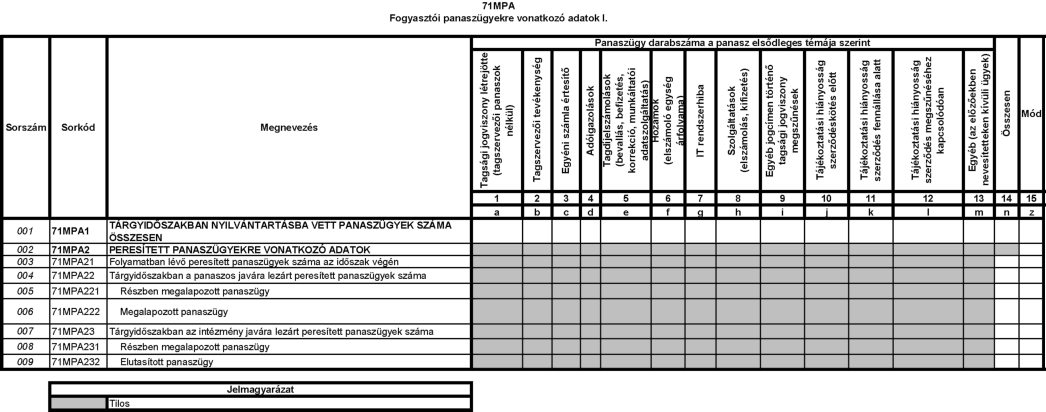

1.20. 71OPA1 Fogyasztói panaszügyekre vonatkozó adatok I. és 71OPA2 Fogyasztói panaszügyekre vonatkozó adatok II.

A táblák kitöltése

Ezekben a táblákban azokat az adatszolgáltató magatartására, tevékenységére vagy mulasztására vonatkozó, fogyasztóktól érkezett panaszokat kell bemutatni, amelyeket a panaszkezelésről szóló jogszabályok a panasznyilvántartó rendszerben rögzíteni rendelnek el.

Ha egy panasz több panasztípusba is besorolható, akkor a panasz elsődleges témája szerint kell a besorolást elvégezni.

A táblákban használt fogalom

Fogyasztó: az önálló foglalkozásán és gazdasági tevékenységén kívül eső célok érdekében eljáró természetes személy.

71OPA1 Fogyasztói panaszügyekre vonatkozó adatok I.

A tábla oszlopai

Az 1-13. oszlop határozza meg a panaszügyek főbb típusok szerinti megoszlását a következők szerint:

1. oszlop: Tagsági jogviszony létrejötte (Tagszervezői panaszok nélkül)

A tag tagsági jogviszony létrejöttéhez kapcsolódó panaszok száma (a tagszervező személyre vagy szervezetre, tagszervező eljárására tett panaszok nélkül). A pénztárváltáshoz kapcsolódó panaszokat is itt kell jelenteni.

2. oszlop: Tagszervezési tevékenység

A tagszervező személyre vagy szervezetre, tevékenységére tett panaszokat kell megjelentetni.

3. oszlop: Egyéni számlaértesítők, számlaegyenleg vitatása

Itt kell feltüntetni azokat a panaszokat, melyek az egyéni számlán nyilvántartott egyenleghez, illetve az egyéni számlaértesítők, kimutatások adattartalmához, kiküldésének határidejéhez stb. kapcsolódóan küldenek a panaszosok.

4. oszlop: Adóigazolások

Itt kell feltüntetni azokat a panaszokat, melyeket az adóigazolások adattartalmához, kiküldésének határidejéhez stb. kapcsolódóan küldenek a panaszosok.

5. oszlop: Tagdíjelszámolások

(munkáltatói adatszolgáltatás, befizetés, korrekció)

Itt kell feltüntetni azokat a panaszokat, melyeket a tagdíjelszámolásokkal kapcsolatban küldenek a panaszosok.

6. oszlop: Hozamok

Itt kell feltüntetni azokat a panaszokat, melyeket a tagi számlán vagy számlaértesítőjén feltüntetett hozam, értékelési különbözet és egyéb befizetéshez kapcsolódó adattartalommal kapcsolatban küldenek a panaszosok.

7. oszlop: IT rendszerhiba

A pénztár informatikai háttér-rendszerére, különös tekintettel a számlavezető- és nyilvántartási rendszer hibájára, elérhetetlenségére vonatkozó panasz.

8. oszlop: Szolgáltatások

Itt kell feltüntetni azokat a panaszokat, melyeket a szolgáltatások elszámolásával, összegszerűségével, pénzügyi rendezésével kapcsolatban küldenek a panaszosok.

9. oszlop: Egyéb jogcímen történő tagsági jogviszony megszűnések

Itt kell feltüntetni azokat a panaszokat, melyeket (a szolgáltatások kifizetésének kivételével) az pénztártagság egyéb jogcímen való megszűnéséhez (elhunyt, átlépő, kilépő, esetleg kizárt tag stb.) kapcsolódó elszámolással, összegszerűséggel, pénzügyi rendezéssel kapcsolatban küldenek a panaszosok.

10-12. oszlop: Tájékoztatási hiányosság

Itt kell feltüntetni az alábbi bontásban azokat a panaszokat, melyeket a tagok, munkáltatók részére nyújtott írásbeli, ügyfélszolgálati, honlapos tájékoztatás adattartalmával, határidejével kapcsolatban küldenek a panaszosok:

- 10. oszlop: szerződéskötés előtt: ha a hiányos tájékoztatás a szerződés megkötése előtt vagy közben történt,

- 11. oszlop: szerződés fennállása alatt: ha a hiányos tájékoztatás a szerződés megkötése után, de annak megszűnése előtt történt,

- 12. oszlop: szerződés megszűnéséhez kapcsolódóan: ha a panasz a szerződés megszűnésével vagy már megszűnt szerződéssel kapcsolatos hiányos tájékoztatásra vonatkozik.

13. oszlop: Egyéb

Az előzőekben nevesítetteken kívüli, a pénztár által kiemelten kezelt, egyedi vagy rendkívüli körülmény alapján felmerült panaszügyek megjelenítésére szolgáló adatmező.

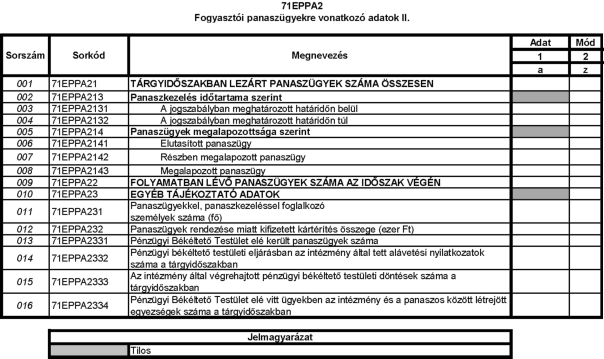

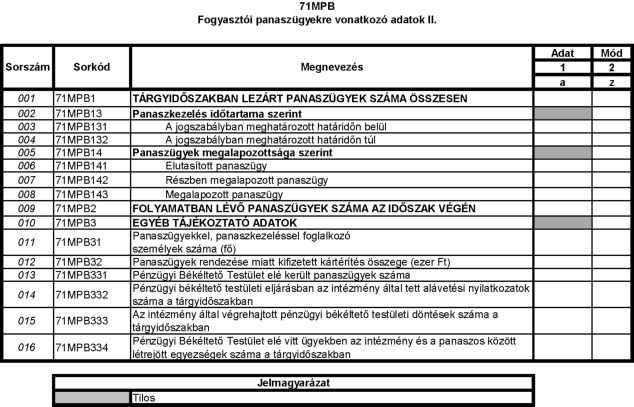

71OPA2 Fogyasztói panaszügyekre vonatkozó adatok II.

A tábla kitöltése

A tábla kitöltésénél a peresített panaszügyeket is számításba kell venni.

A tábla sorai

A 71OPA21 sorban a tárgyidőszakban lezárt panaszügyek darabszámát kell megadni, amelyet tovább kell részletezni a panaszkezelés időtartama és a panaszügyek megalapozottsága szerinti bontásban.

A 71OPA22 sorban az időszak végén még lezáratlan, folyamatban lévő panaszügyeket kell jelenteni.

71OPA231 Panaszügyekkel, panaszkezeléssel foglalkozó személyek száma (fő)

Ezen a soron kell megadni, hogy a tárgyidőszakban hány fő foglalkozik teljes munkaidőben a panaszügyekkel, panaszkezeléssel, akár munkavállalóként, akár egyéb megbízás vagy kiszervezés keretében (tárgyidőszak végi állományi létszám).

A 71OPA232 Panaszügyek rendezése miatt kifizetett kártérítés összege (ezer Ft)

A tárgyidőszak során pénzügyileg teljesített kártérítés összege, függetlenül attól, hogy a kártérítés összegét jogerős ítélettel, illetve peren kívüli megállapodással vagy a pénztár önkéntes döntése alapján állapították meg.

A kártérítés összegét ezer forintban, egész számra kerekítve kell megadni.

71OPA2331 Pénzügyi Békéltető Testület elé került panaszügyek száma

A tárgyidőszakban a pénztárt mint panaszoltat érintő ügyek száma, amelyek kapcsán a Pénzügyi Békéltető Testület az eljárását megindította, és erről a tárgynegyedévben értesítette a pénztárt.

71OPA2332 Pénzügyi békéltető testületi eljárásban az intézmény által tett alávetési nyilatkozatok száma a tárgyidőszakban

Azon ügyek száma, amelyekkel kapcsolatban a pénztár a tárgynegyedévben alávetési nyilatkozatot tett, függetlenül attól, hogy az eljárás mikor indult.

71OPA2333 Az intézmény által végrehajtott pénzügyi békéltető testületi döntések száma a tárgyidőszakban

A tárgyidőszakban azon ügyek száma, amelyekben a pénztár a Pénzügyi Békéltető Testület döntését (határozatát, ajánlását) teljeskörűen végrehajtotta, függetlenül attól, hogy az eljárás mikor indult.

71OPA2334 Pénzügyi Békéltető Testület elé vitt ügyekben az intézmény és a panaszos között létrejött egyezségek száma a tárgyidőszakban

A tárgyidőszakban a Pénzügyi Békéltető Testület elé került ügyek száma, amelyekkel kapcsolatban a pénztár egyezségre jutott a panaszossal, függetlenül attól, hogy az eljárás mikor indult.

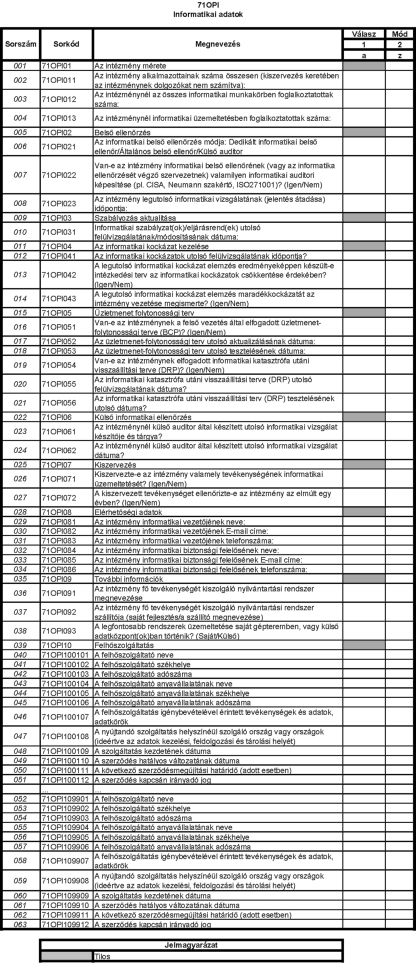

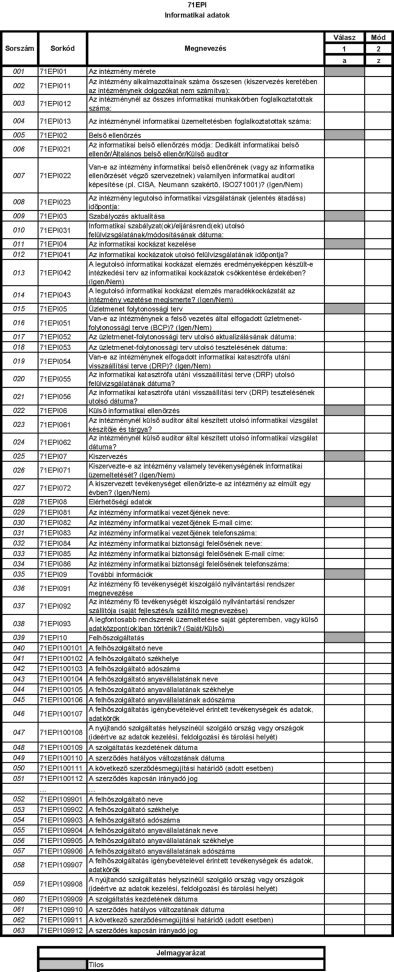

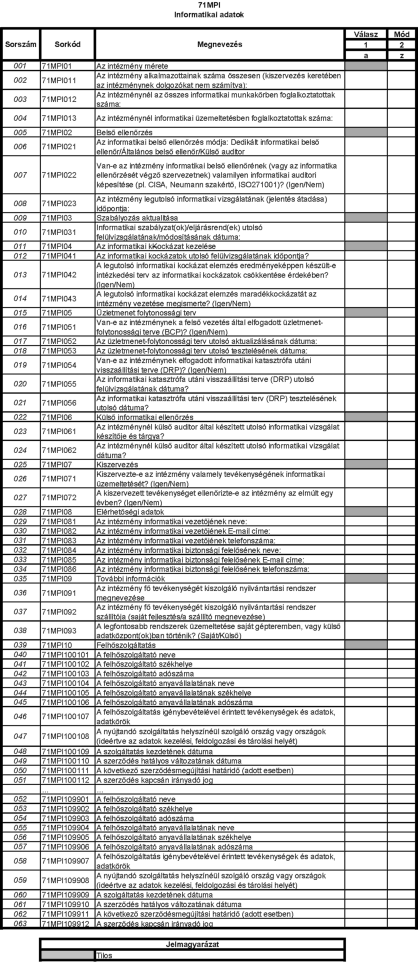

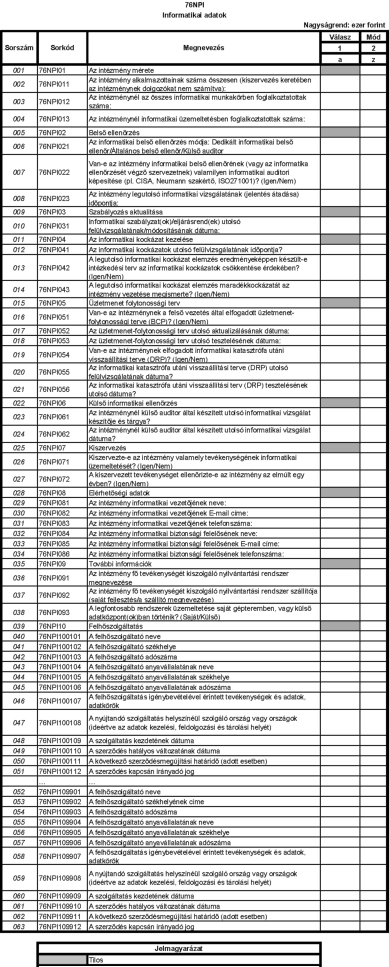

1.21. 71OPI Informatikai adatok

A táblában az adatszolgáltató informatikai rendszerének működési kontroll környezetével kapcsolatos adatokat kell jelenteni.

A táblában használt fogalom:

Nyilvántartási rendszer: a tagi törzsadatok és az egyéni számlák forgalmának, valamint a pénztár tevékenységével kapcsolatos számviteli események rögzítésére szolgáló elektronikus nyilvántartás. A nyilvántartási rendszer tartalmazza a pénztártaghoz kapcsolódó összes törzsadatot (pl. személyes és azonosító adatok, tagsági jogviszonyra vonatkozó adatok, kedvezményezett jelölések, rendelkezések), pénzügyi (pl. hozamfelosztás, nem fizető tagok befektetési eredményéből a működési és likviditási tartalékra jutó rész elvonása) és számviteli jellegű (pl. függő tételek felosztása, elszámoló egységek nyilvántartása) elszámolást, ideértve a pénztár teljes körű főkönyvi könyvelési és analitikus nyilvántartásait is.

A tábla sorai

Amennyiben egy adott tevékenységet a pénztár kiszervezett, abban az esetben az adatszolgáltatás a kiszervezett tevékenységet végző személyre vonatkozik.

A 71OPI011-71OPI013 sorban a pénztár alkalmazottainak, továbbá a pénztárnál rendelkezésre álló, teljes vagy részmunkaidős informatikai tevékenységet, illetve informatikai üzemeltetést végző munkatársak konkrét számát kell megadni.

A 71OPI022 sorban arra kell válaszolni, hogy a pénztár informatikai belső ellenőrzését ellátó személy rendelkezik-e auditori minősítéssel.

Az időpontra vonatkozó kérdések esetén konkrét dátumot kell megadni függetlenül attól, hogy az a tárgynegyedéven kívül esik-e vagy nem.

A 71OPI061 sorban, ha több, a kérdés szempontjából releváns jelentés is készült, akkor a tárgynegyedévben az informatikai rendszer biztonságának ellenőrzése szempontjából a legfontosabb jelentés készítőjét és a jelentés címét kell megadni.

Az elérhetőségi adatoknál (71OPI081-71OPI086 sor) a pénztár informatikai vezetőjének és biztonsági felelősének a pénztári e-mail címét és telefonszámát kell megadni. Amennyiben a pénztárnál nincs olyan személy, aki az adott területtel, kérdésekkel foglalkozik, akkor a mezők üresen hagyhatók.

A további információknál (71OPI091-71OPI093) a pénztár fő tevékenységét kiszolgáló rendszer nevét, szállítóját kell megadni, továbbá azt, hogy az IT rendszerek saját gépteremben vagy külső adatközpontban üzemelnek-e.

A 71OPI10 sor alábontó soraiban kért információk magyarázatát a közösségi és publikus felhőszolgáltatások igénybevételéről szóló 4/2019. (IV. 1.) MNB ajánlás tartalmazza. Amennyiben a pénztár több felhőszolgáltatást vesz igénybe, akkor a válaszokat több blokk kitöltésével kell megadni. Egy mezőn belüli felsorolás esetén az adatokat pontosvesszővel (;) kell elválasztani.

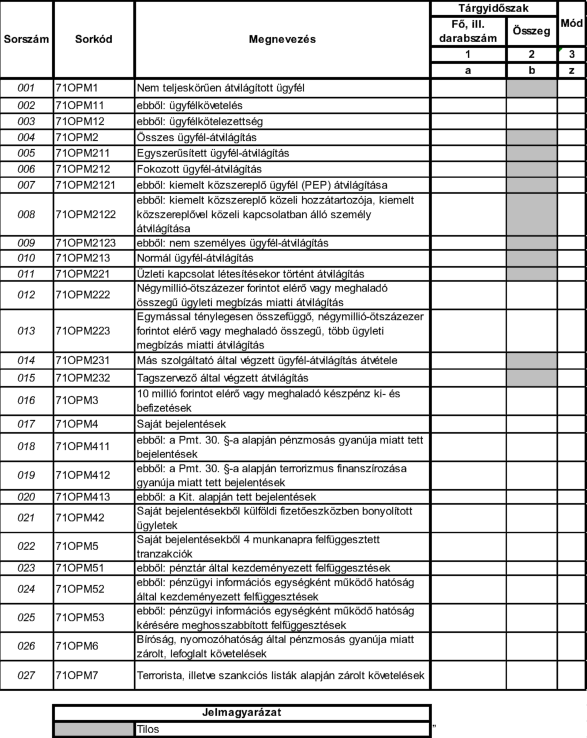

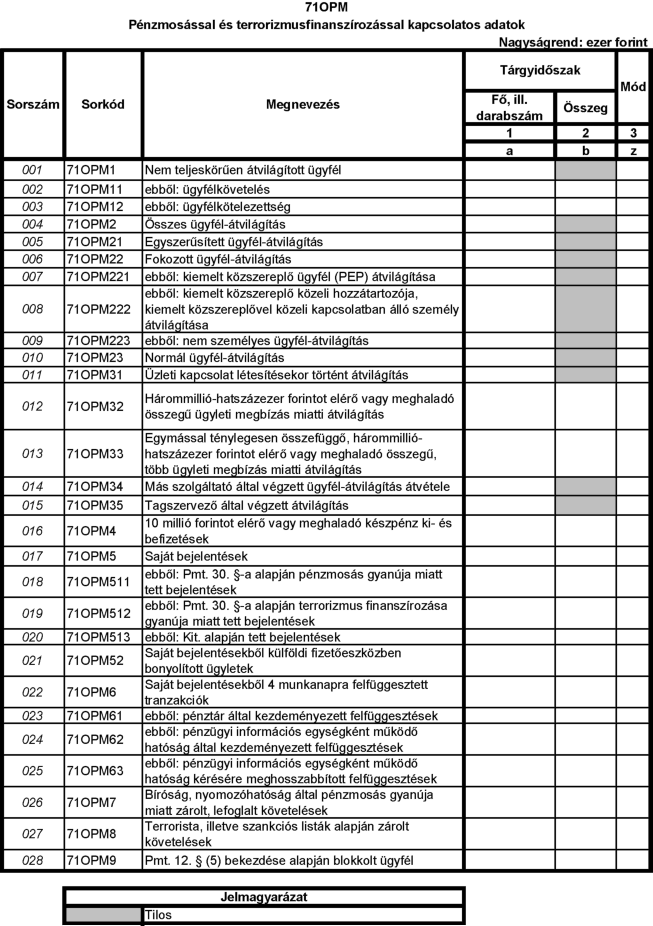

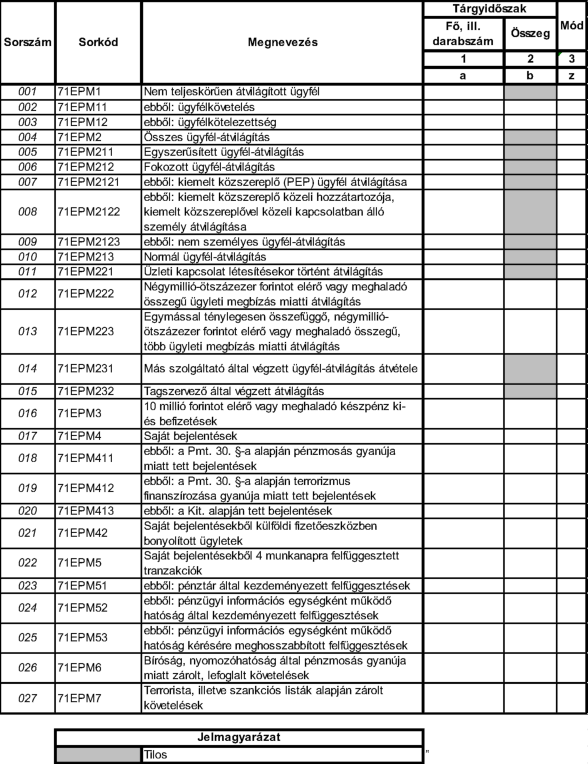

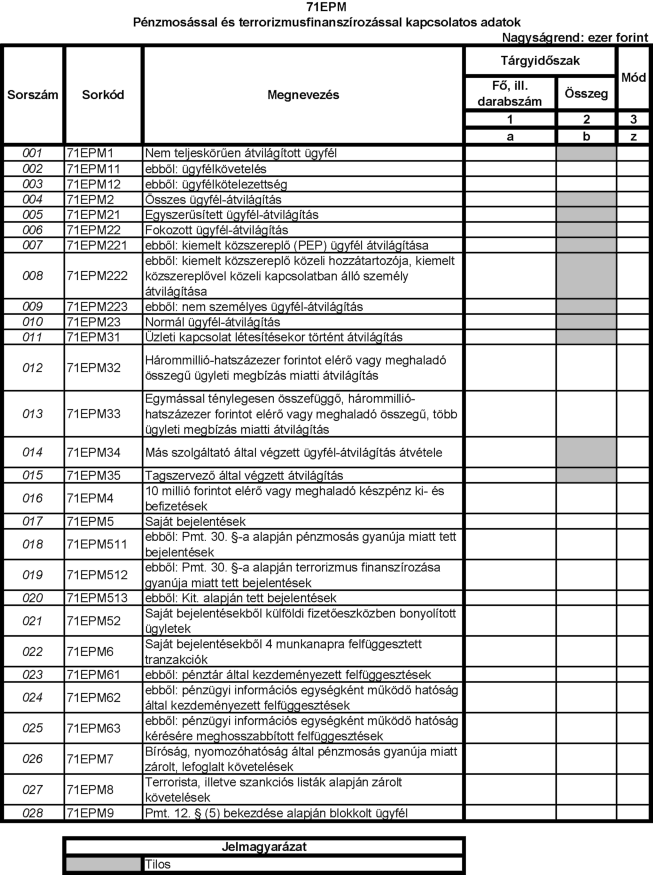

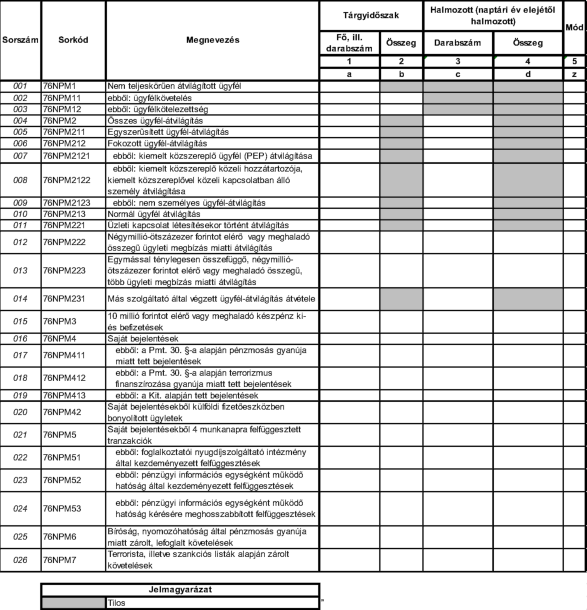

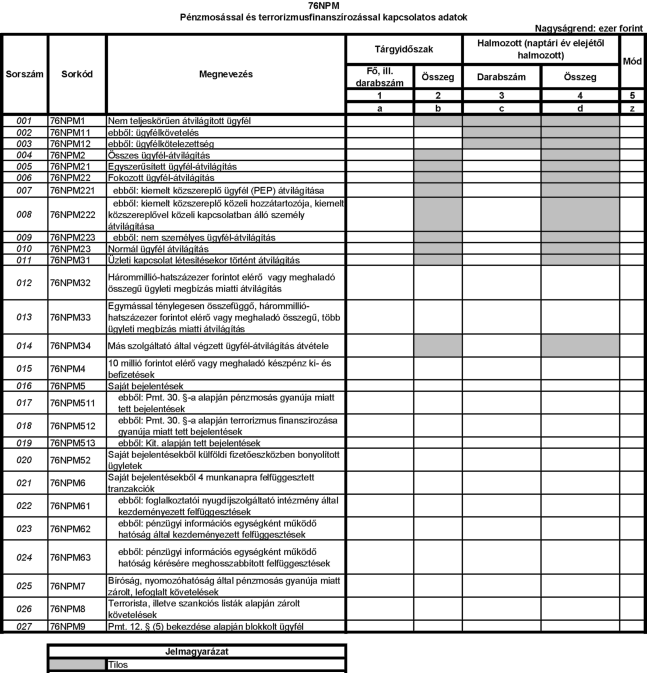

1.22. 71OPM Pénzmosással és terrorizmusfinanszírozással kapcsolatos adatok[3]

A tábla kitöltése

A táblában a pénztár által a Pmt. szerinti belső szabályzata alapján lefolytatott eljárások keretében összegyűjtött információkról kell adatot szolgáltatni.

Az adatokat az adott tárgynegyedévre vonatkozóan fő/darabszám szerint, illetve összegszerűen kell feltüntetni. A devizában felmerülő állományi adatokat a tárgynegyedév végén érvényes MNB hivatalos devizaárfolyamon, illetve az MNB által nem jegyzett deviza esetében a számviteli szabályok szerint megállapított devizaárfolyamon átszámított forint összegen kell szerepeltetni.

A devizaügyletet az adott tranzakció lebonyolításakor érvényes MNB hivatalos devizaárfolyamon, illetve az MNB által nem jegyzett deviza esetében a számviteli szabályok szerint megállapított devizaárfolyamon számított összegen kell szerepeltetni.

A táblában használt fogalmak

- kiemelt közszereplő: a Pmt. 4. § (1) és (2) bekezdése szerinti természetes személy;

- kiemelt közszereplő közeli hozzátartozója: a Pmt. 4. § (3) bekezdése szerinti természetes személy;

- kiemelt közszereplővel közeli kapcsolatban álló személy: a Pmt. 4. § (4) bekezdése szerinti természetes személy;

- tényleges tulajdonos: a Pmt. 3. § 38. pontja szerinti jogalany.

A tábla sorai

71OPM1 Nem teljeskörűen átvilágított ügyfél

Ebben a sorban kell feltüntetni az adott tárgynegyedév végén azon ügyfelek számát, amelyeknél a pénztárnak nem áll rendelkezésre ügyfeléről a Pmt. 7-10. §-ában előírt és annak megfelelő összes szükséges adat és nyilatkozat a tényleges tulajdonosról, illetve a kiemelt közszereplői státuszra vonatkozóan.

71OPM11 ebből: ügyfélkövetelés

A 71OPM1 sorból az ügyfélköveteléshez kapcsolódó adatokat kell feltüntetni.

Ügyfélkövetelés összege: az ügyfélnek a pénztárral szemben fennálló követelése az adott tárgyidőszak végén, azaz a tagi számla aktuális értéke, illetve a szolgáltatási tartalékból a tagnak a járadékszolgáltatási időszak végéig még járó követelés összege. Az ügyfélkövetelés nem nettósítható. A "Fő, ill. darabszám" oszlopban az ügyfelek számát kell megadni.

71OPM12 ebből: ügyfélkötelezettség

A 71OPM1 sorból az ügyfélkötelezettséghez kapcsolódó adatokat kell feltüntetni.

Ügyfélkötelezettség összege: az ügyfél összes tartozása az intézménnyel szemben, itt célszerű kimutatni az ügyfélnek a pénztárral szemben a tárgyidőszak végén fennálló esetleges díjtartozását is. Az ügyfélkötelezettség nem nettósítható. A "Fő, ill. darabszám" oszlopban az ügyfelek számát kell megadni.

71OPM2 Összes ügyfél-átvilágítás

Ebben a sorban kell feltüntetni a tárgynegyedévben lefolytatott egyszerűsített, fokozott vagy normál ügyfél-átvilágítások összesített számát. Amennyiben az ügyfél átvilágítása során azonos eljárásban egyidejűleg több kapcsolódó személy azonosítása és személyazonosságának igazoló ellenőrzése, valamint nyilatkoztatása is megtörténik (pl. képviselő, rendelkezésre jogosult, meghatalmazott, kedvezményezett), azt egy átvilágítási eljárásnak kell tekinteni.

A 71OPM2 sorban kimutatott összes ügyfél-átvilágítás adatokat a 71OPM211-71OPM232 sorokban három szempont szerint kell tovább bontani: az ügyfél-átvilágítás mélységére való tekintettel, a Pmt. 6. §-ának megfelelően, illetve a Pmt. 22-24. §-a szerint. Utóbbi két alábontás nem teljeskörű, ezért a 71OPM2 sor nagyobb vagy egyenlő a 71OPM22 kezdetű sorok, illetve a 71OPM23 kezdetű sorok összegénél.

71OPM211 Egyszerűsített ügyfél-átvilágítás