37/2019. (XI. 19.) MNB rendelet

a jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank alapvető feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről

A Magyar Nemzeti Bankról szóló 2013. évi CXXXIX. törvény 171. § (1) bekezdés i) pontjában kapott felhatalmazás alapján, a Magyar Nemzeti Bankról szóló 2013. évi CXXXIX. törvény 4. § (6) bekezdésében meghatározott feladatkörömben eljárva a következőket rendelem el:

1. § (1) A jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank (a továbbiakban: MNB) alapvető feladatai ellátása érdekében szolgáltatandó információk (a továbbiakban: adatszolgáltatások) és az adatszolgáltatások teljesítésére kötelezettek (a továbbiakban: adatszolgáltató) körét, valamint az adatszolgáltatások gyakoriságát, teljesítésének módját és határidejét az 1. melléklet tartalmazza.

(2) Az adatszolgáltatásokhoz kapcsolódó táblákat és az azok kitöltésére vonatkozó rendelkezéseket a 2. melléklet tartalmazza.

(3) Az adatszolgáltatások teljesítéséhez szükséges - a 3. mellékletben meghatározott - technikai segédleteket az MNB e rendelet hatálybalépésével egyidejűleg a honlapján teszi közzé.

2. § Ez a rendelet 2020. január 1-jén lép hatályba.

3. § (1) Az adatszolgáltató a jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank alapvető feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről szóló 38/2018. (XI. 14.) MNB rendelet [a továbbiakban: 38/2018. (XI. 14.) MNB rendelet] szerinti,

a) 2020. január 1-jét megelőző tárgyidőszakra vonatkozó,

b)[1] 2020. január - 2020. június hónapra mint tárgyidőszakra vonatkozó, P55 MNB azonosító kódú,

c)[2] 2020. I. és II. negyedévre mint tárgyidőszakra vonatkozó, P02, P04, P05, P07-P09, P27, P34, P42, P45, P62 és P63 MNB azonosító kódú

adatszolgáltatás teljesítése során a 38/2018. (XI. 14.) MNB rendelet szabályait alkalmazza.

(2) Az adatszolgáltató az 1. melléklet I. pontjában foglalt táblázat 45. sora szerinti, J01 MNB azonosító kódú adatszolgáltatást első alkalommal 2019. december 31-ei állapotra vonatkozóan 2020. október 31-ig teljesíti.

4. §[3]

Dr. Matolcsy György s. k.,

a Magyar Nemzeti Bank elnöke

1. melléklet a 37/2019. (XI. 19.) MNB rendelethez

A jegybanki információs rendszerhez elsődlegesen az MNB alapvető feladatai ellátásához teljesítendő adatszolgáltatások

I.

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

| 1 | AL7 | Külföldről származó, adósságtípusú források változásának összetevői | kijelölt hitelintézet, az ezen típusú, az Európai Gazdasági Térségről szóló megállapodásban részes (valamely más) tagállamban (a továbbiakban: EGT-állam) székhellyel rendelkező pénzügyi intézmény magyarországi fióktelepe (a továbbiakban: EGT-fióktelep) | egyedi elrendelés alapján, havi | elektronikus úton ["Elektronikus Rendszer Hitelesített Adatok Fogadásához" megnevezésű rendszer (a továbbiakban: ERA rendszer)] | tárgyidőszakot követő 3. munkanap 12 óra |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

| 2 | AL8 | Az egyes NHP-szakaszok és -konstrukciók keretében a kis- és középvállalkozásoknak nyújtott hitelek adatai | a Növekedési Hitelprogramban (a továbbiakban: NHP), a Növekedési Hitelprogram Pluszban (a továbbiakban: NHP+), a Növekedési Hitelprogram Fixben (a továbbiakban: NHP fix), illetve a Növekedési Hitelprogram Hajrában (a továbbiakban: NHP Hajrá) (a továbbiakban együtt: NHP-szakaszok és -konstrukciók) részt vevő hitelintézet, az ezen típusú EGT-fióktelep | eseti | elektronikus úton (GiroHálóMail) | az NHP harmadik szakaszának II. pillére kivételével az egyes NHP-szakaszok és -konstrukciók keretében az MNB-től refinanszírozni kért KKV-hitelek adatai tekintetében: - a refinanszírozási hitel kívánt folyósítási napját megelőző munkanap 15 óra (szombati munkanap esetén 12 óra); - a jelentett adatokban beállt változás esetén: a kitöltési előírások eltérő rendelkezése hiányában a változás adatszolgáltató által előre ismert napján 15 óra, szombati munkanap esetén 12 óra; az NHP harmadik szakaszának II. pillére keretében az MNB-től refinanszírozni kért KKV-hitelek adatai tekintetében: a KKV hitelszerződés megkötését, illetve a jelentett adatokban beállt változást követő, az NHP harmadik szakaszának I. és II. pillére keretében folyósított refinanszírozási hitelek igénybevételének módjáról és feltételeiről szóló Terméktájékoztatóban meghatározott adatszolgáltatási nap 15 óra; |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

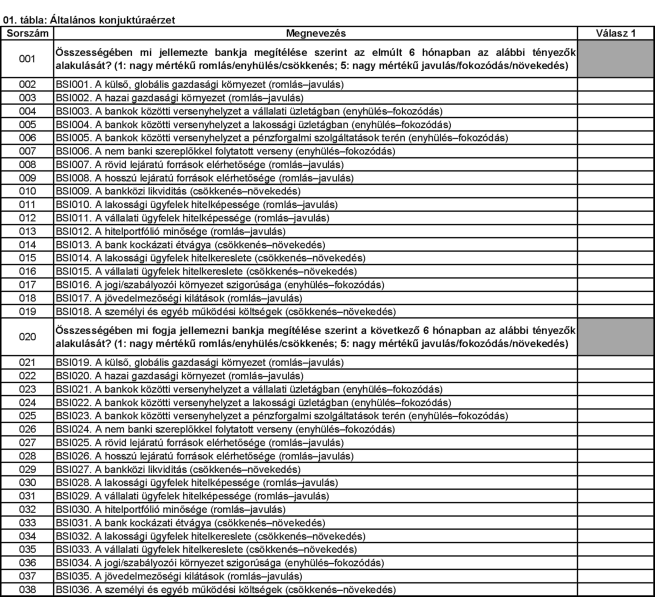

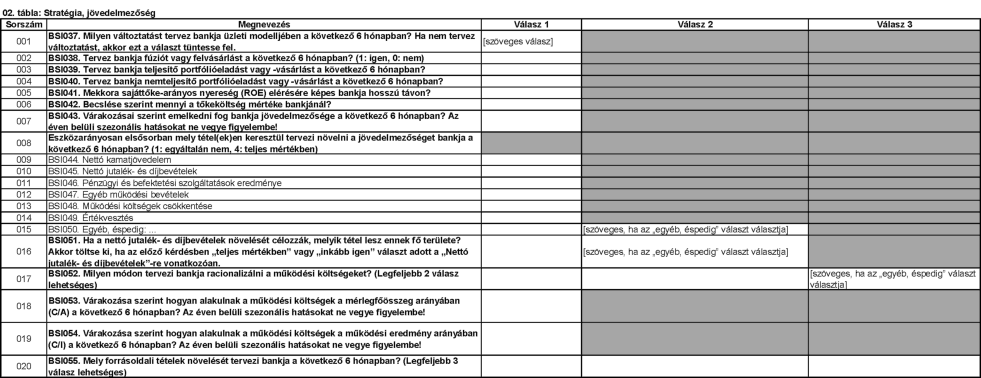

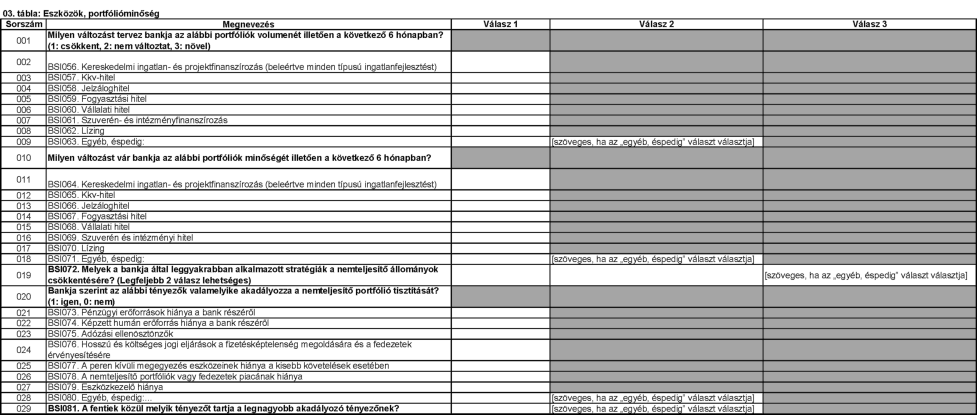

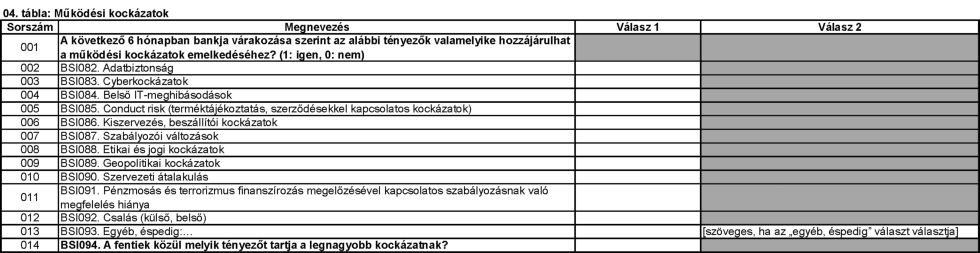

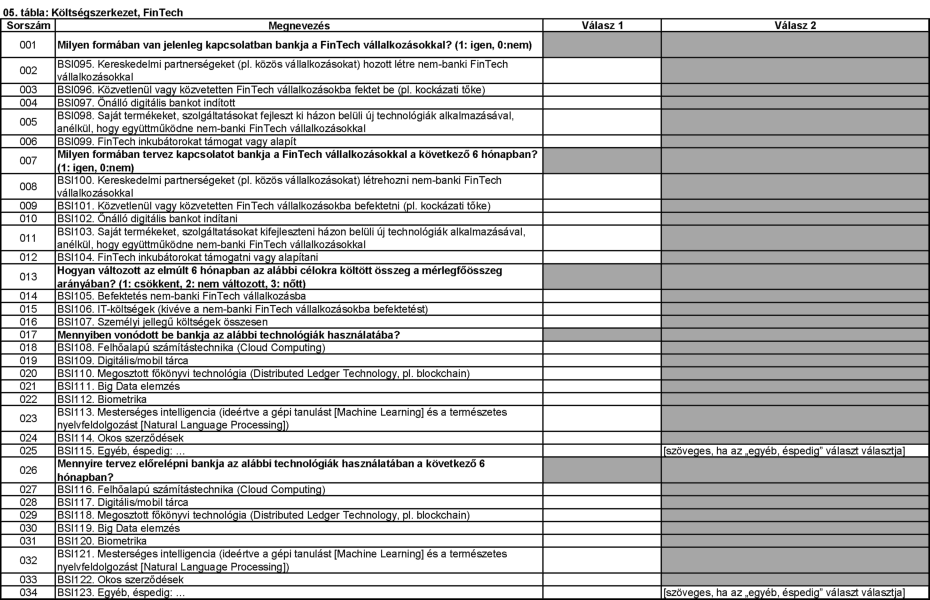

| 3 | BSI | Banki konjunktúrafelmérés | bank, ideértve a részvénytársasági formában működő szövetkezeti hitelintézetet is (a továbbiakban együtt: bank), szakosított hitelintézet, az ezen típusú EGT-fióktelep | a 01. tábla tekintetében negyedéves, a 02-06. tábla tekintetében féléves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő 20. munkanap |

| 4 | D01 | Operatív napi jelentés a hitelintézetek devizahelyzetének változásáról | bank, szakosított hitelintézet, az ezen típusú EGT-fióktelep | napi | elektronikus úton (ERA rendszer) | tárgynapot követő munkanap 12 óra |

| 5 | D02 | Operatív napi jelentés a cégcsoport tagok devizahelyzetének változásáról | összevont alapú felügyelet alá tartozó, hitelintézeti csoportot vezető hitelintézet, amennyiben valamely, a hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális követelményekről és a 648/2012/EU rendelet módosításáról szóló 2013. június 26-i 575/2013/EU európai parlamenti és tanácsi rendelet (a továbbiakban: CRR) szerinti konszolidációs körbe tartozó, de D01 MNB azonosító kódú adatszolgáltatást nem teljesítő leányvállalata hitelintézet, vagy a leányvállalata CRR 352. cikke szerinti, egyedi szinten értelmezett nyitott devizapozíciója a tárgynapot megelőző negyedév végén eléri vagy meghaladja a 300 millió forintot | napi | elektronikus úton (ERA rendszer) | tárgynapot követő 2. munkanap 12 óra |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

| 6 | D10 | Digitálisan használt számlák adatai | bank, az Eximbank Zrt, a KELER Zrt. és az MFB Zrt. kivételével a szakosított hitelintézet, az ezen típusú EGT-fióktelep | negyedéves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap utolsó munkanap |

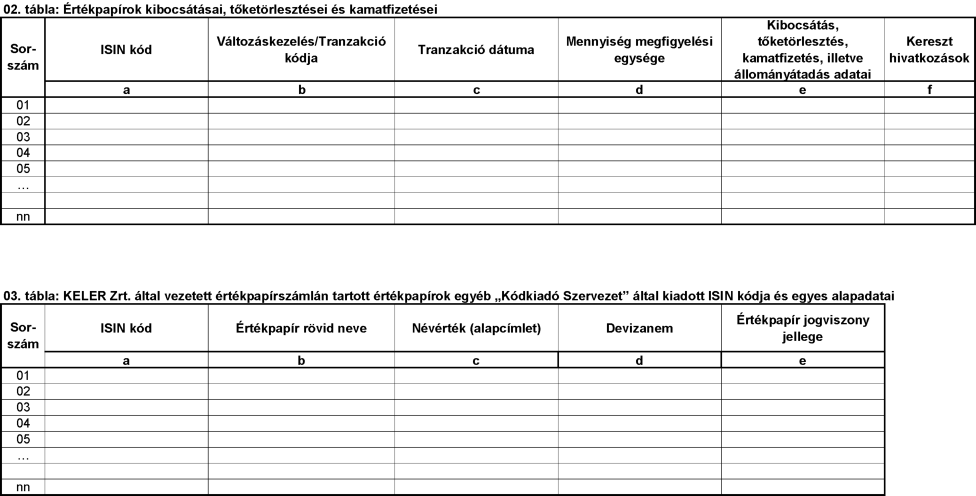

| 7 | E04 | Napi jelentés az értékpapír állományokról | központi értéktári tevékenységet végző szervezet, az ezen típusú EGT-fióktelep | napi | elektronikus úton (ERA rendszer) | tárgynapot követő munkanap 9 óra |

| 8 | E06 | Az értékpapírszámlákhoz kapcsolódó ügyletek adatai | központi értéktári tevékenységet végző szervezet, az ezen típusú EGT-fióktelep | napi | elektronikus úton (ERA rendszer) | tárgynapot követő munkanap 9 óra |

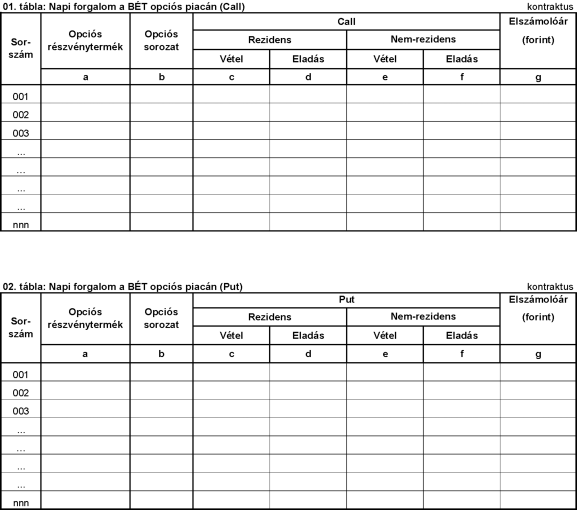

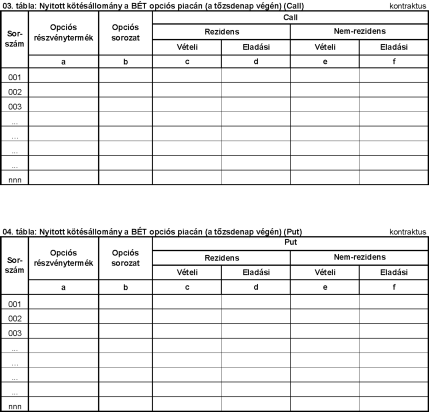

| 9 | E14 | Határidős részvényügyletek a BÉT-en | központi értéktári tevékenységet végző szervezet, az ezen típusú EGT-fióktelep | napi | elektronikus úton (ERA rendszer) | tőzsdenapot követő munkanap 14 óra |

| 10 | E20 | A letétkezelői tevékenységet végző, hitelintézetnek nem minősülő szervezetek tulajdonában lévő, valamint a náluk letétbe helyezett (rezidensek és nem- rezidensek által kibocsátott) értékpapírok állománya, tulajdonosi bontásban | befektetési vállalkozás és letétkezelői tevékenységet végző, hitelintézetnek nem minősülő szervezet, az ezen típusú EGT-fióktelep | havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 8. munkanap |

| 11 | E21 | A hitelintézetek saját tulajdonában lévő, valamint a náluk letétbe helyezett (rezidensek és nem- rezidensek által kibocsátott) értékpapírok állománya, tulajdonosi bontásban | bank, szakosított hitelintézet, letétkezelési tevékenységet végző szövetkezeti hitelintézet, az ezen típusú EGT-fióktelep | havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 8. munkanap |

| 12 | E22 | A hitelintézetek saját tulajdonában lévő értékpapírok állományának havi adatai | bank, szakosított hitelintézet, az ezen típusú EGT-fióktelep | havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 15. munkanap |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

| 13 | E23 | A központi értéktárnál vezetett egyesített összevont értékpapírszámlákon és biztosíték értékpapír letéti számlákon lévő értékpapír- állományok | központi értéktári tevékenységet végző szervezet, az ezen típusú EGT-fióktelep | havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 3. munkanap |

| 14 | E24 | A hitelintézetek saját tulajdonában lévő értékpapírok állományának napi adatai | a hitelintézeti csoporthoz tartozó, nem csoportvezető, magyarországi székhelyű bank kivételével a bank, az ezen típusú EGT-fióktelep, valamint a kijelölt szakosított hitelintézet | napi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő 2. munkanap |

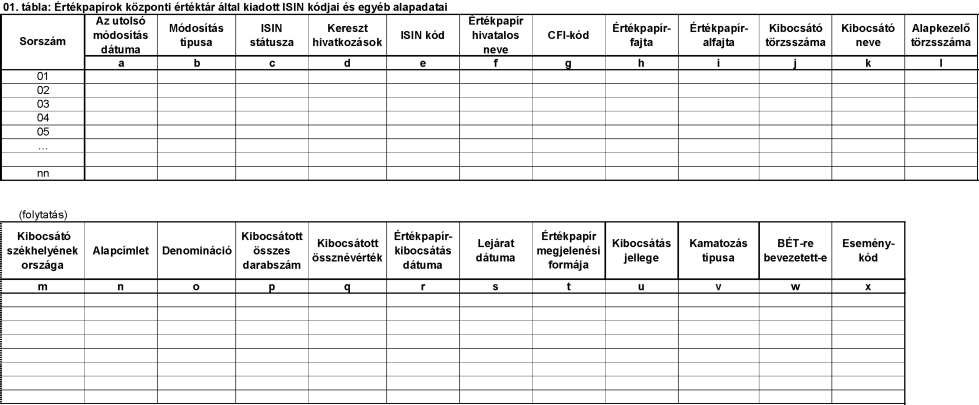

| 15 | E27 | Értékpapírok központi értéktár által kiadott ISIN kódjai és egyéb alapadatai | központi értéktári tevékenységet végző szervezet, az ezen típusú EGT-fióktelep | napi | elektronikus úton (ERA rendszer) | tárgynapot követő munkanap 9 óra |

| 16 | E43 | Opciós részvényügyletek a BÉT-en | központi értéktári tevékenységet végző szervezet, az ezen típusú EGT-fióktelep | napi | elektronikus úton (ERA rendszer) | tőzsdenapot követő munkanap 14 óra |

| 17 | E45 | A Magyar Államkincstár saját tulajdonában lévő, valamint a nála letétbe helyezett értékpapírok állománya tulajdonosi bontásban | Magyar Államkincstár (a továbbiakban: MÁK) | havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 8. munkanap |

| 18 | E48 | A BÉT-es részvények kapitalizációja és forgalma, részvények tőzsdei be- és kivezetése | pénzügyi eszközök kereskedését lebonyolító tőzsde, az ezen típusú EGT- fióktelep | havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 5. munkanap |

| 19 | E50 | Az állampapírok, az államadósság és az állami követelések felhalmozott és eredményszemléletű kamata | Államadósság Kezelő Központ Zrt. (a továbbiakban: ÁKK Zrt.) | havi, negyedéves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 20. nap |

| 20 | E53 | A magyar állam értékpapír- kibocsátásai | ÁKK Zrt. | heti | elektronikus úton (ERA rendszer) | tárgyidőszakot követő 2. munkanap 9 óra |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

| 21 | E58 | A magyar állam által kibocsátott kamatozó értékpapírok cash-flow és kamatadatai | ÁKK Zrt. | havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 5. munkanap |

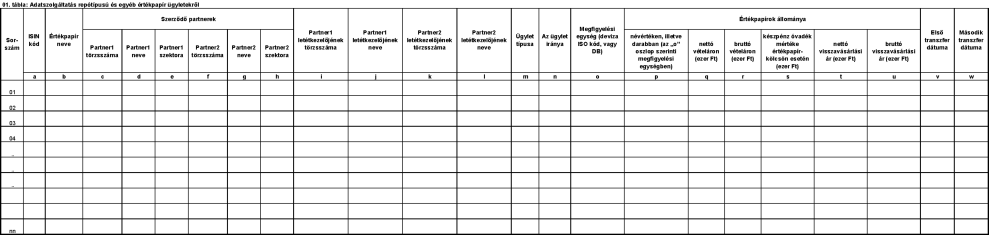

| 22 | E60 | Adatszolgáltatás repótípusú és egyéb értékpapír ügyletekről | bank, szakosított hitelintézet, letétkezelési tevékenységet végző szövetkezeti hitelintézet, befektetési vállalkozás és egyéb szervezet, az ezen típusú EGT-fióktelep, ÁKK Zrt. | havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 5. munkanap |

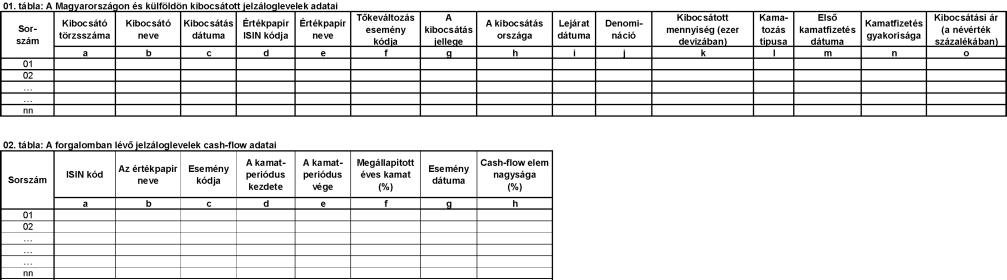

| 23 | E61 | A Magyarországon és külföldön kibocsátott jelzáloglevelek adatai | jelzálog-hitelintézet, az ezen típusú EGT-fióktelep | havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 8. munkanap |

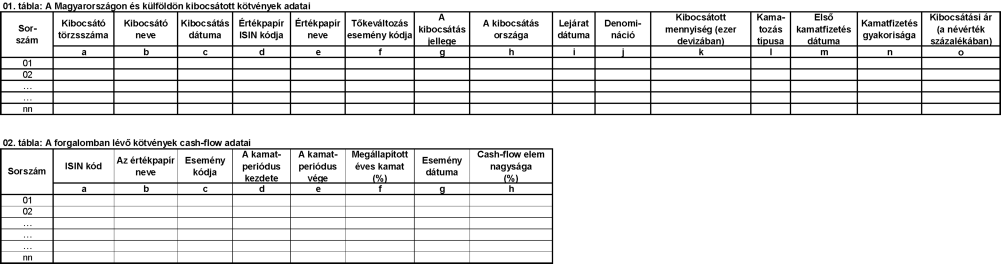

| 24 | E62 | Az állampapírnak nem minősülő, Magyarországon és külföldön kibocsátott kötvények adatai | kötvényt kibocsátó önkormányzat, jogi személyiséggel rendelkező gazdálkodó szervezet, jogi személyiséggel rendelkező külföldi gazdálkodó szervezet magyarországi fióktelepe | havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 8. munkanap |

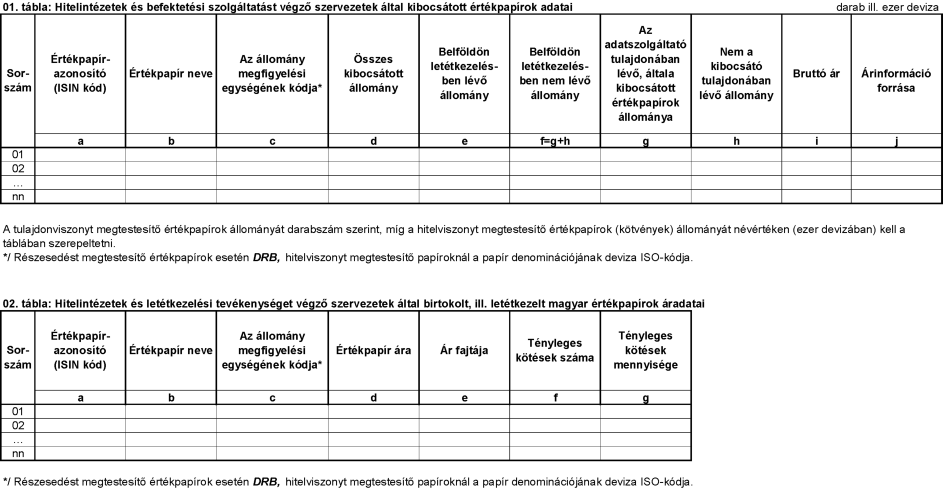

| 25 | E64 | Hitelintézetek és befektetési szolgáltatást végző szervezetek által kibocsátott értékpapírok adatai, illetve a letétkezelési tevékenységet végző szervezetek által letétkezelt egyes értékpapírokra vonatkozó ár- információk | bank, szakosított hitelintézet, letétkezelési tevékenységet végző szövetkezeti hitelintézet, befektetési vállalkozás és egyéb szervezet, az ezen típusú EGT-fióktelep, ÁKK Zrt. | havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 8. munkanap |

| 26 | E65 | Napi jelentés repó és repótípusú tranzakciókról | bank, szakosított hitelintézet, az ezen típusú EGT-fióktelep | napi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő 2. munkanap |

| 27 | F02 | Biztosítók statisztikai mérlege | biztosító, az ezen típusú EGT- fióktelep | negyedéves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 13. munkanap |

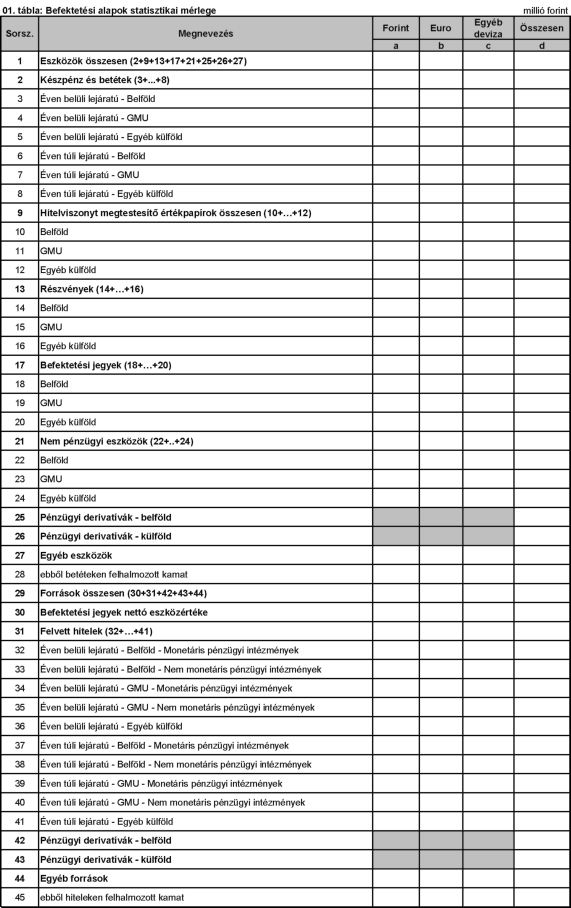

| 28 | F07 | Befektetési alapok statisztikai mérlege | befektetési alap | havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 6. munkanap |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

| 29 | F20 | Költségvetési szervek mérlegjelentése alrendszerenként (vagyonmérleg) | MÁK | negyedéves | elektronikus úton (ERA rendszer) | a feldolgozást követő munkanap |

| 30 | F21 | Társadalombiztosítási alapok költségvetési jelentése | MÁK | havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 28. nap |

| 31 | F28 | A helyi önkormányzatok összesített költségvetési jelentése | MÁK | negyedéves | elektronikus úton (ERA rendszer) | a feldolgozást követő munkanap |

| 32 | F32 | A központi költségvetés bruttó adóssága | ÁKK Zrt. | havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 10. munkanap |

| 33 | F39 | Nem monetáris pénzügyi közvetítők statisztikai mérlege | kijelölt - a 2. melléklet I. A. pontja szerinti D) Egyéb pénzügyi közvetítők, E) Pénzügyi kiegészítő tevékenységet végzők és G) Központi kormányzat szektorába sorolt - gazdasági szervezet | egyedi elrendelés alapján, negyedéves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 30. nap |

| 34 | F57 | A Magyar Államkincstár napi gyorsjelentése és részletező jelentése | MÁK | a napi gyorsjelentés tekintetében napi, a részletező jelentés tekintetében havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő munkanap 11 óra |

| 35 | F58 | A Magyar Államkincstár havi jelentése az állami költségvetés alrendszereinek adatairól | MÁK | havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 5., illetve 15. nap |

| 36 | F59 | A Magyar Államkincstár jelentése az értékpapírokhoz kapcsolódó pénzszámlák állományáról | MÁK | negyedéves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap utolsó munkanapja |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

| 37 | F68 | Az államháztartás központi alrendszerébe tartozó költségvetési szervek tartozásállománya | MÁK | havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap utolsó munkanapja |

| 38 | F69 | Nyugdíjban, ellátásban, járadékban, valamint egyéb járandóságban részesülők állománystatisztikai adatai | MÁK | havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap utolsó munkanapja |

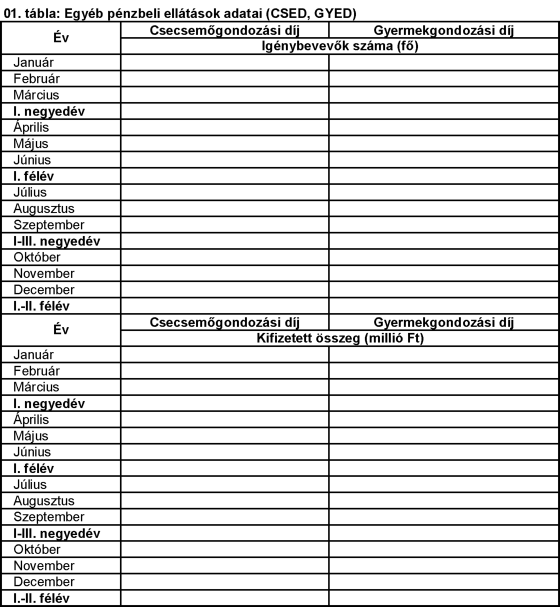

| 39 | F70 | Egyéb pénzbeli ellátások adatai | MÁK | havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő második hónap 20. nap |

| 40 | F94 | Felszámolás vagy végelszámolás alatt álló pénzügyi szervezetek adatai | Pénzügyi Stabilitási és Felszámoló Nonprofit Kft. | éves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő év február 28. |

| 41 | F95 | Állami, önkormányzati nagy vállalatok éves pénzügyi adatai | kijelölt - többségi állami vagy önkormányzati tulajdonban lévő, pénzügyi intézménynek nem minősülő - gazdálkodó szervezet | egyedi elrendelés alapján, éves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő év június 30. |

| 42 | F97 | Évközi mérlegjelentés | kijelölt - pénzügyi intézménynek nem minősülő - jogi személy | egyedi elrendelés alapján, negyedéves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 30. nap |

| 43 | F98 | Eves beszámolót készítő vállalatok mérlege és eredménykimutatása | Igazságügyi Minisztérium | éves | elektronikus úton (elektronikus adathordozó) | tárgyidőszakot követő év július 31. |

| 44 | F99 | Vagyonkezelő és csoportfinanszírozó tevékenységet végző vállalatok pénzügyi adatai | kijelölt - vagyonkezelő, illetve csoportfinanszírozó tevékenységet végző, pénzügyi intézménynek nem minősülő - gazdálkodó szervezet | egyedi elrendelés alapján, negyedéves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 30. nap |

| 45 | J01 | Természetes személyek anonimizált jövedelmi és munkatörténeti adatai | MÁK | éves | elektronikus úton (elektronikus adathordozó) | tárgyidőszakot követő év október 31. |

| 46 | K02 | Napi jelentés a bankközi forinthitelek és forintbetétek kamatlábáról | bank, szakosított hitelintézet, az ezen típusú EGT-fióktelep | napi | elektronikus úton (ERA rendszer) | tárgynapot követő munkanap 8:30 óra |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

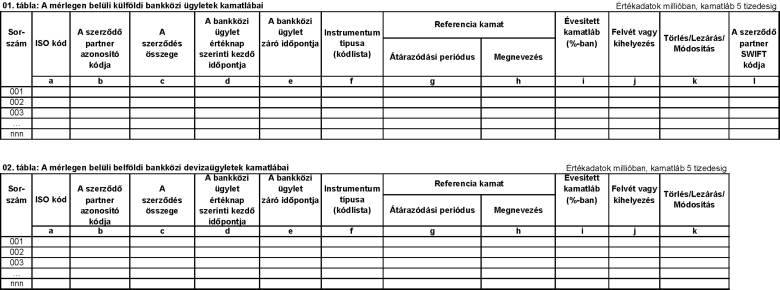

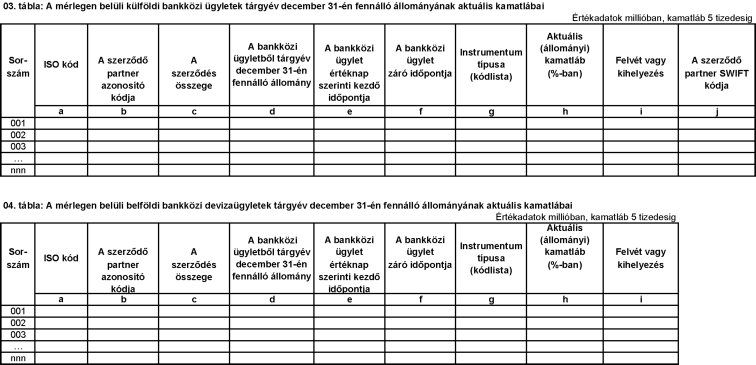

| 47 | K04 | Jelentés a mérlegen belüli külföldi bankközi ügyletek kamatlábáról és a mérlegen belüli belföldi bankközi devizaügyletek kamatlábáról | bank, szakosított hitelintézet, az ezen típusú EGT-fióktelep | a 01. és 02. tábla tekintetében havi, a 03. és 04. tábla tekintetében éves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 2. munkanap |

| 48 | K12 | Napi jelentés a bankközi overnight forinthitelek és forintbetétek kamatlábáról | bank, szakosított hitelintézet, az ezen típusú EGT-fióktelep | napi | elektronikus úton (ERA rendszer) | tárgynapot követő munkanap 8 óra |

| 49 | K14 | Napi jelentés a kamatderivatíva ügyletekre vonatkozóan | bank, szakosított hitelintézet, az ezen típusú EGT-fióktelep | napi | elektronikus úton (ERA rendszer) | tárgynapot követő munkanap 12 óra |

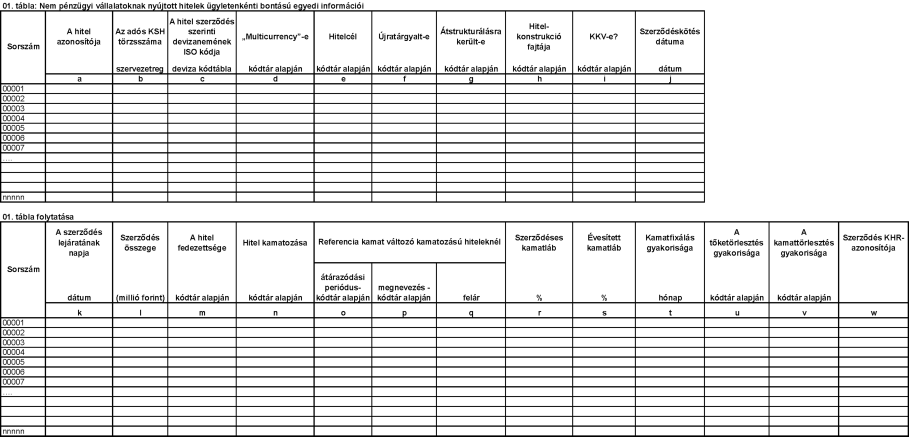

| 50 | K21 | Jelentés a nem pénzügyi vállalatok egyedi hitelszerződéseiről | hitelintézet, az ezen típusú EGT-fióktelep | havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 9. munkanap |

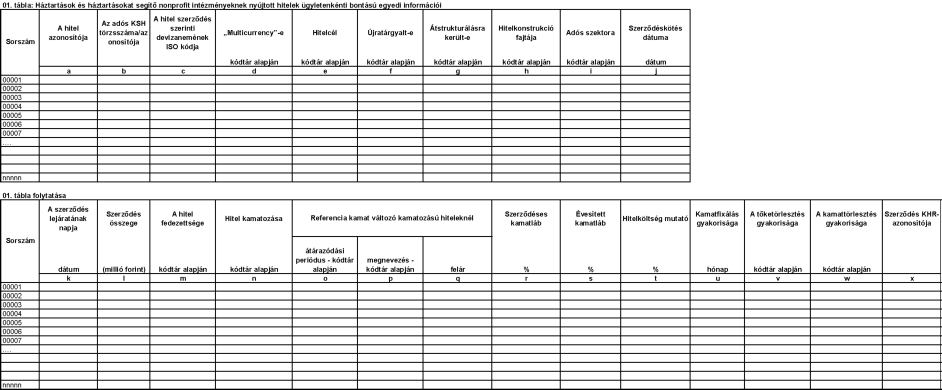

| 51 | K23 | Jelentés a háztartások és a háztartásokat segítő nonprofit intézmények egyedi hitelszerződéseiről | hitelintézet, az ezen típusú EGT-fióktelep | havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 9. munkanap |

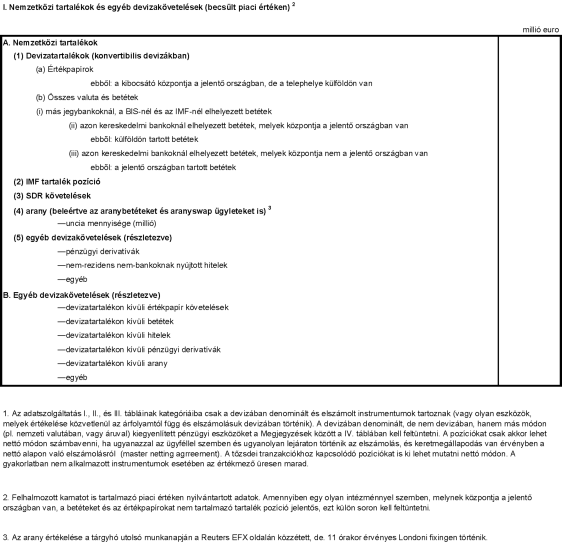

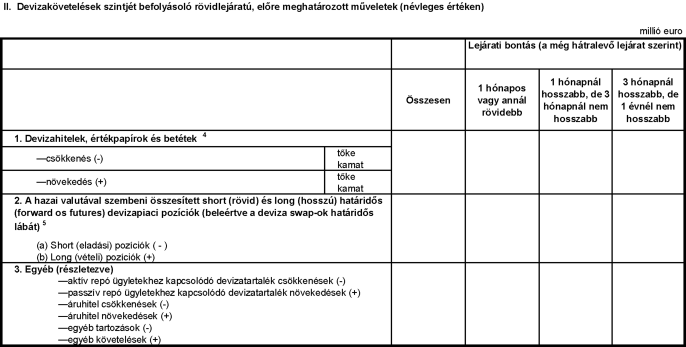

| 52 | L01 | Nemzetközi tartalékok és devizalikviditás | MÁK, ÁKK Zrt. | havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 15. nap |

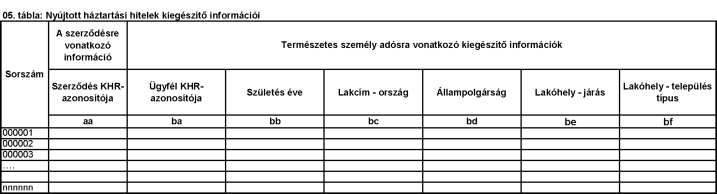

| 53 | L10 | Felvett vállalati és háztartási hitelek adatai | központi hitelinformációs rendszert (a továbbiakban: KHR) működtető pénzügyi vállalkozás | havi | elektronikus úton (ERA rendszer, űrlap), fokozott biztonságú vagy minősített elektronikus aláírással ellátva | tárgyidőszakot követő hónap 10. munkanap |

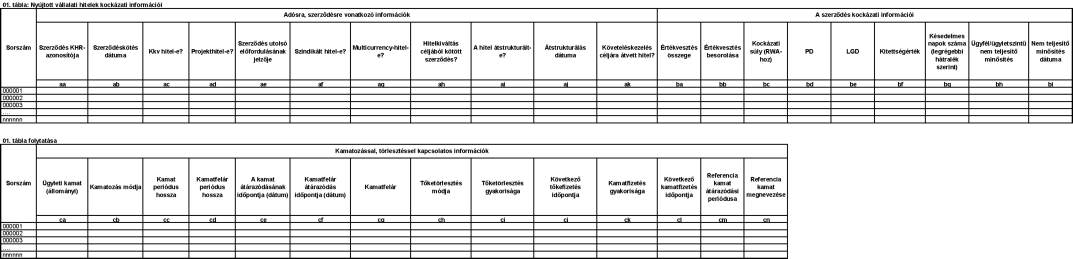

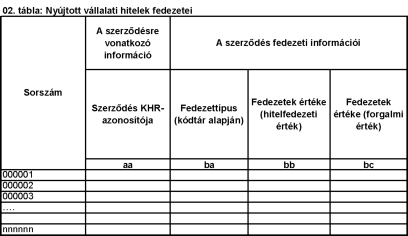

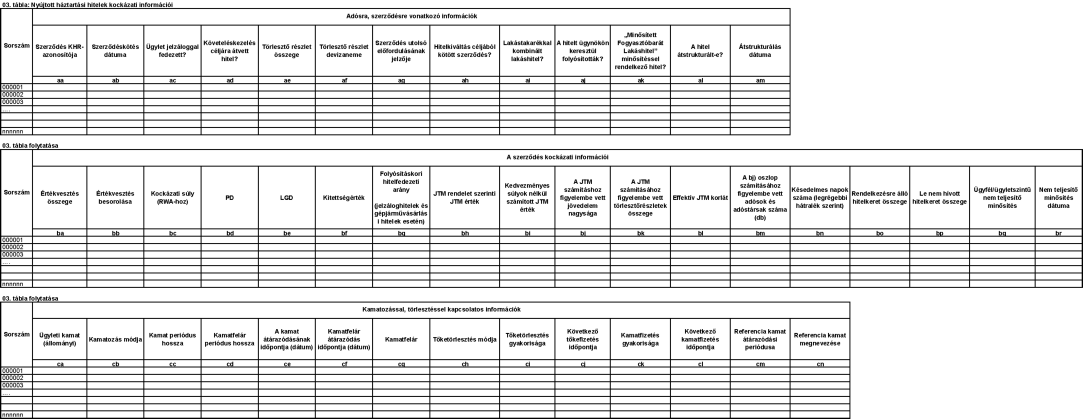

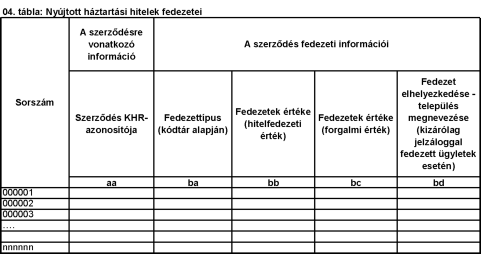

| 54 | L11 | Nyújtott vállalati és háztartási hitelek hitelkockázati adatai | összevont alapú felügyelet alá tartozó pénzügyi vállalkozás, valamint összevont alapú felügyelet alá nem tartozó, kijelölt pénzügyi vállalkozás és ezen típusú EGT-fióktelep | negyedéves | elektronikus úton (ERA rendszer), fokozott biztonságú vagy minősített elektronikus aláírással ellátva | tárgyidőszakot követő 25. munkanap |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

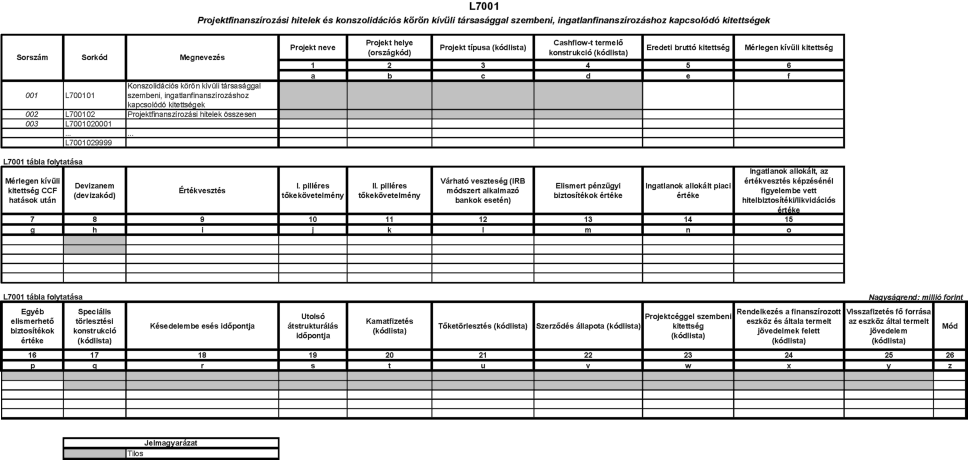

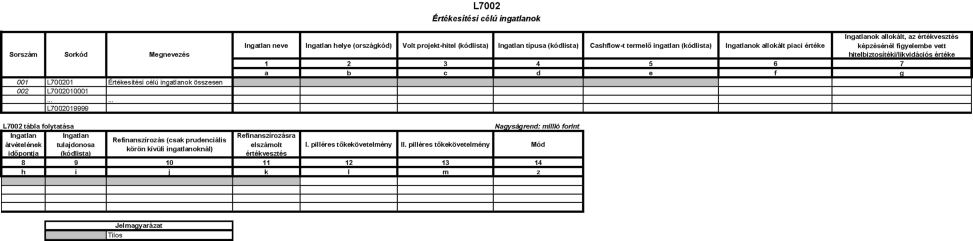

| 55 | L70 | Projektfinanszírozási hitelek, konszolidációs körön kívüli társasággal szembeni, ingatlanfinanszírozáshoz kapcsolódó kitettségek és értékesítési célú ingatlanok | kijelölt bank | egyedi elrendelés alapján, negyedéves | elektronikus úton (ERA rendszer), fokozott biztonságú vagy minősített elektronikus aláírással ellátva | első negyedév tekintetében a tárgyidőszakot követő második hónap 12. nap, második - negyedik negyedév tekintetében a tárgyidőszakot követő második hónap 11. nap |

| 56 | L71 | Negyedéves jelentés a kockázattal súlyozott kitettségek megoszlásáról | hitelintézet, a nem EGT- államban székhellyel rendelkező hitelintézet magyarországi fióktelepeként működő hitelintézet (a továbbiakban: harmadik országbeli hitelintézet fióktelepe) kivételével | negyedéves | elektronikus úton (ERA rendszer), fokozott biztonságú vagy minősített elektronikus aláírással ellátva | első negyedév tekintetében a tárgyidőszakot követő második hónap 12. nap, második - negyedik negyedév tekintetében a tárgyidőszakot követő második hónap 11. nap |

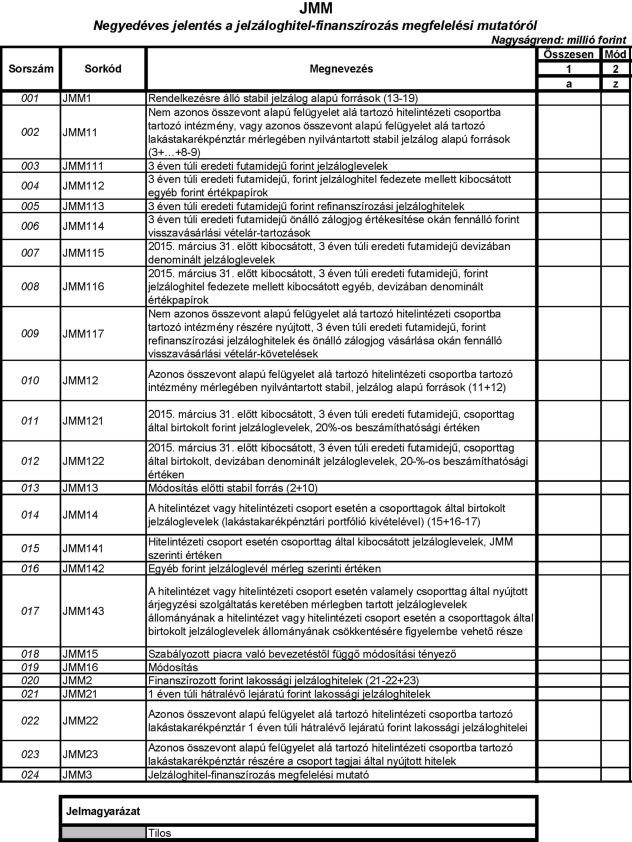

| 57 | L72 | Negyedéves jelentés a jelzáloghitel-finanszírozás megfelelési mutatóról | bank, jelzálog-hitelintézet a hitelintézeti csoporthoz tartozó, nem csoportvezető, magyarországi székhelyű bank, jelzálog-hitelintézet kivételével | negyedéves | elektronikus úton (ERA rendszer), fokozott biztonságú vagy minősített elektronikus aláírással ellátva | első negyedév tekintetében a tárgyidőszakot követő második hónap 12. nap, második - negyedik negyedév tekintetében a tárgyidőszakot követő második hónap 11. nap |

| 58 | L73 | Havi jelentés a devizaegyensúly mutatóról | a hitelintézeti csoporthoz tartozó, nem csoportvezető, magyarországi székhelyű bank, jelzálog-hitelintézet kivételével a bank, jelzálog- hitelintézet, az ezen típusú EGT-fióktelep | havi | elektronikus úton (ERA rendszer), fokozott biztonságú vagy minősített elektronikus aláírással ellátva | a naptári negyedév első két hónapja tekintetében: tárgyidőszakot követő hónap 15. munkanap; a naptári negyedév utolsó hónapja tekintetében: első negyedév tekintetében a tárgyidőszakot követő második hónap 12. nap, második - negyedik negyedév tekintetében a tárgyidőszakot követő második hónap 11. nap |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

| 59 | L74 | Negyedéves jelentés a bankközi finanszírozási mutatóról | a hitelintézeti csoporthoz tartozó, nem csoportvezető, magyarországi székhelyű bank, jelzálog-hitelintézet kivételével a bank, jelzálog- hitelintézet, az ezen típusú EGT-fióktelep | negyedéves | elektronikus úton (ERA rendszer), fokozott biztonságú vagy minősített elektronikus aláírással ellátva | első negyedév tekintetében a tárgyidőszakot követő második hónap 12. nap, második-negyedik negyedév tekintetében a tárgyidőszakot követő második hónap 11. nap |

| A hitelintézetek statisztikai mérlege és eredménykimutatása | a naptári negyedév első két hónapja tekintetében: tárgyidőszakot követő hónap 11. munkanap; a naptári negyedév utolsó hónapja tekintetében előzetes: | |||||

| 60 | M01 | hitelintézet, az ezen típusú EGT-fióktelep | havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 11. munkanap; végleges: első negyedév tekintetében a tárgyidőszakot követő második hónap 12. nap, második - negyedik negyedév tekintetében a tárgyidőszakot követő második hónap 11. nap | |

| A hitelintézetek statisztikai | a naptári negyedév első két hónapja tekintetében: tárgyidőszakot követő hónap 11. munkanap; a naptári negyedév utolsó hónapja tekintetében előzetes: tárgyidőszakot követő hónap 11. munkanap; végleges: első negyedév tekintetében a tárgyidőszakot követő második hónap 12. nap, második - negyedik negyedév tekintetében a tárgyidőszakot követő második hónap 11. nap | |||||

| 61 | M02 | mérlegének részletezése - hitelek, hitel jellegű követelések és egyes egyéb eszközök | hitelintézet, az ezen típusú EGT-fióktelep | havi | elektronikus úton (ERA rendszer) | |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

| 62 | M03 | A hitelintézetek statisztikai mérlegének részletezése - hitelek, hitel jellegű követelések és egyes egyéb eszközök - nem pénzügyi vállalatok, háztartások és háztartásokat segítő nonprofit intézmények | hitelintézet, az ezen típusú EGT-fióktelep | havi | elektronikus úton (ERA rendszer) | a naptári negyedév első két hónapja tekintetében: tárgyidőszakot követő hónap 11. munkanap; a naptári negyedév utolsó hónapja tekintetében előzetes: tárgyidőszakot követő hónap 11. munkanap; végleges: első negyedév tekintetében a tárgyidőszakot követő második hónap 12. nap, második - negyedik negyedév tekintetében a tárgyidőszakot követő második hónap 11. nap |

| 63 | M04 | A hitelintézetek statisztikai mérlegének részletezése - betétek, betét jellegű kötelezettségek és egyes egyéb források | hitelintézet, az ezen típusú EGT-fióktelep | havi | elektronikus úton (ERA rendszer) | a naptári negyedév első két hónapja tekintetében: tárgyidőszakot követő hónap 11. munkanap; a naptári negyedév utolsó hónapja tekintetében előzetes: tárgyidőszakot követő hónap 11. munkanap; végleges: első negyedév tekintetében a tárgyidőszakot követő második hónap 12. nap, második - negyedik negyedév tekintetében a tárgyidőszakot követő második hónap 11. nap |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

| 64 | M05 | A hitelintézetek statisztikai mérlegének részletezése - derivatívák | hitelintézet, az ezen típusú EGT-fióktelep | havi | elektronikus úton (ERA rendszer) | a naptári negyedév első két hónapja tekintetében: tárgyidőszakot követő hónap 11. munkanap; a naptári negyedév utolsó hónapja tekintetében előzetes: tárgyidőszakot követő hónap 11. munkanap; végleges: első negyedév tekintetében a tárgyidőszakot követő második hónap 12. nap, második - negyedik negyedév tekintetében a tárgyidőszakot követő második hónap 11. nap |

| 65 | M11 | A hitelintézetek statisztikai mérlege és eredménykimutatása (éves auditált adatok) | hitelintézet, az ezen típusú EGT-fióktelep | éves | elektronikus úton (ERA rendszer) | záró-közgyűlést követő 15. munkanap, de legkésőbb a tárgyévet követő év május 31. |

| 66 | M12 | A hitelintézetek statisztikai mérlegének részletezése - hitelek, hitel jellegű követelések és egyes egyéb eszközök (éves auditált adatok) | hitelintézet, az ezen típusú EGT-fióktelep | éves | elektronikus úton (ERA rendszer) | záró-közgyűlést követő 15. munkanap, de legkésőbb a tárgyévet követő év május 31. |

| 67 | M13 | A hitelintézetek statisztikai mérlegének részletezése - hitelek, hitel jellegű követelések és egyes egyéb eszközök - nem pénzügyi vállalatok, háztartások és háztartásokat segítő nonprofit intézmények (éves auditált adatok) | hitelintézet, az ezen típusú EGT-fióktelep | éves | elektronikus úton (ERA rendszer) | záró-közgyűlést követő 15. munkanap, de legkésőbb a tárgyévet követő év május 31. |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

| 68 | M14 | A hitelintézetek statisztikai mérlegének részletezése - betétek, betét jellegű kötelezettségek és egyes egyéb források (éves auditált adatok) | hitelintézet, az ezen típusú EGT-fióktelep | éves | elektronikus úton (ERA rendszer) | záró-közgyűlést követő 15. munkanap, de legkésőbb a tárgyévet követő év május 31. |

| 69 | M15 | A hitelintézetek statisztikai mérlegének részletezése - derivatívák (éves auditált adatok) | hitelintézet, az ezen típusú EGT-fióktelep | éves | elektronikus úton (ERA rendszer) | záró-közgyűlést követő 15. munkanap, de legkésőbb a tárgyévet követő év május 31. |

| 70 | P03 | Eseti felvigyázói értesítések | központi szerződő fél, az ezen típusú EGT-fióktelep | eseti | elektronikus úton (ERA rendszer) | az eseményt követő 2. munkanap |

| 71 | P06 | Stressz tesztek | központi szerződő fél, az ezen típusú EGT-fióktelep | havi és eseti | elektronikus úton (ERA rendszer) | a havi adatszolgáltatás tekintetében a tárgyidőszakot követő hónap 10. munkanap; eseti adatszolgáltatás tekintetében az MNB felhívásának kézhezvételét követő 3. munkanap |

| 72 | P23 | Kimutatás a helyi bankjegyfeldolgozásról és bankjegyforgalmazásról | bank, az ezen típusú EGT- fióktelep | havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 10. munkanap |

| 73 | P26 | Kimutatás a pénzfeldolgozási tevékenységről | pénzfeldolgozási tevékenység végzésére vonatkozó engedéllyel rendelkező szervezet és kijelölt hitelintézet | havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 10. munkanap |

| 74 | P37 | Havi jelentés a levelezőbanknál számlát vezető levelezett hitelintézetek pénzforgalmi (elszámolási) számla egyenlegéről | hitelintézetek számára számlát vezető bank, az ezen típusú EGT-fióktelep | havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 1. munkanap 10 óra |

| 75 | P38 | Csoportos beszedéshez kapcsolódó felhatalmazások | fizetési rendszer működtetését végző szervezet | havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 5. munkanap |

| 76 | P39 | Fizetési rendszer statisztikák | fizetési rendszer működtetését végző szervezet | havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 10. munkanap |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

| 77 | P41 | Felvigyázói statisztikák | a tőkepiacról szóló 2001. évi CXX. törvény (a továbbiakban: Tpt.) 411. §-a alapján továbbműködő elszámolóház, központi értéktári tevékenységet végző szervezet, központi szerződő fél, az ezen típusú EGT- fióktelep | havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 10. munkanap |

| 78 | P44 | Értékpapír-elszámolási rendszer statisztikák | központi értéktári tevékenységet végző szervezet, az ezen típusú EGT-fióktelep | éves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő év február 28. |

| 79 | P46 | Adatszolgáltatás a mobiltelefonos vásárlásokról | mobiltelefon szolgáltató | negyedéves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap utolsó munkanap |

| 80 | P47 | Postai fizetési forgalom | Posta Elszámoló Központot működtető intézmény | negyedéves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap utolsó munkanap |

| 81 | P48 | Készpénzátutalási forgalom | a készpénzátutalási rendszerhez közvetlenül csatlakozott pénzforgalmi szolgáltató, a készpénzátutalást határon átnyúló szolgáltatásként végző külföldi intézmény magyarországi közvetítője | negyedéves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap utolsó munkanap |

| 82 | P49 | Központi szerződő fél statisztikák | központi szerződő fél, központi szerződő fél által garantált ügyletek elszámolását végző, a Tpt. 411. §-a alapján továbbműködő elszámolóház, az ezen típusú EGT-fióktelep | éves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő év február 28. |

| 83 | P50 | A pénzfeldolgozási tevékenységgel összefüggő egyéb információk | bankjegyfeldolgozási tevékenység végzésére vonatkozó engedéllyel rendelkező szervezet és kijelölt hitelintézet | éves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő év január 31. |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

| 84 | P51 | Napi valutaforgalmi jelentés | bank, szakosított hitelintézet, az ezen típusú EGT-fióktelep | havi és eseti | elektronikus úton (ERA rendszer) | havi adatszolgáltatás esetén a tárgyidőszakot követő hónap 10. munkanap; eseti adatszolgáltatás esetén a tárgynapot követő munkanap 12 óra |

| 85 | P53 | Jelentés a forint bankjegy- kereskedelemről | hitelintézet, az ezen típusú EGT-fióktelep, Magyar Posta Zrt. (a továbbiakban: Magyar Posta) | havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 5. munkanap |

| 86 | P54 | Jelentés a kibocsátott forgatható utalványokról | kiegészítő pénzügyi szolgáltatásként forgatható utalványt kibocsátó szervezet | havi | elektronikus úton (ERA rendszer) | a tárgyidőszakot követő hónap 20. munkanapja |

| 87 | P56 | Pénzforgalmat bonyolító hálózati egységek és ATM-ek elhelyezkedésére, valamint a nyújtott szolgáltatásokra vonatkozó adatok | hitelintézet, készpénz- helyettesítő fizetési eszköz kibocsátását vagy elfogadását végző egyéb pénzforgalmi szolgáltató, az ezen típusú EGT-fióktelep, pénzügyi intézménynek nem minősülő, ATM szolgáltatást közvetlenül nyújtó jogi személy | eseti | elektronikus úton (ERA rendszer, űrlap), fokozott biztonságú vagy minősített elektronikus aláírással ellátva | változás esetén, a változás időpontját megelőző munkanap |

| 88 | P57 | BKR forgalom tranzakció szintű adatai | fizetési rendszer működtetését végző szervezet | heti | elektronikus úton (GiroHálóMail) | a tárgyhét utolsó munkanapját követő 5. munkanap |

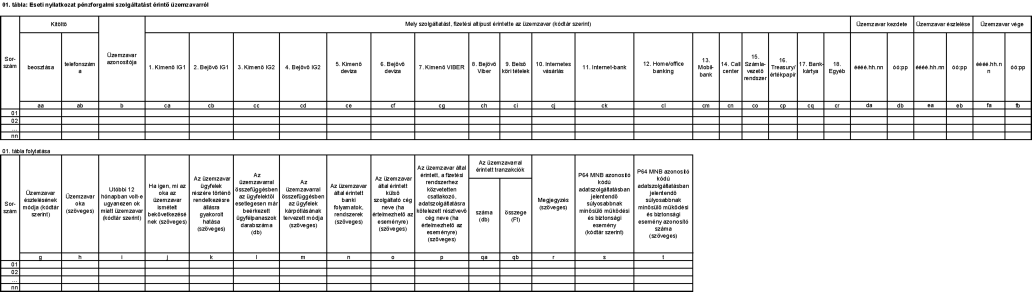

| 89 | P58 | Eseti nyilatkozat pénzforgalmi szolgáltatást érintő üzemzavarról | pénzforgalmi szolgáltató, az ezen típusú EGT-fióktelep | eseti | elektronikus úton (ERA rendszer) | az esemény kivizsgálását követő 5. munkanap, de legkésőbb az eseményt követő 20. munkanap |

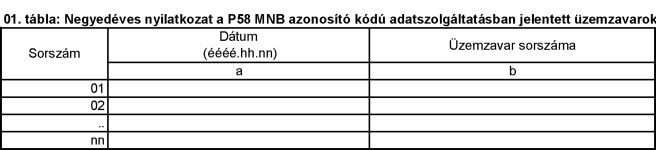

| 90 | P59 | Negyedéves nyilatkozat a P58 MNB azonosító kódú adatszolgáltatásban jelentett üzemzavarokról | pénzforgalmi szolgáltató, az ezen típusú EGT-fióktelep | negyedéves | elektronikus úton (ERA rendszer) | a tárgyidőszakot követő hónap 10. munkanap |

| 91 | P60 | Központi szerződő fél forgalmi statisztikák | központi szerződő fél, az ezen típusú EGT-fióktelep | napi | elektronikus úton (ERA rendszer) | tárgynapot követő munkanap 12 óra |

| 92 | P61 | Bankváltás statisztika | fizetési rendszer működtetését végző szervezet | havi | elektronikus úton (ERA rendszer) | a tárgyidőszakot követő hónap 10. munkanap |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

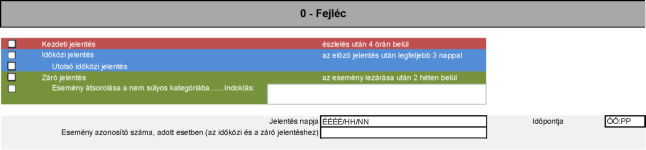

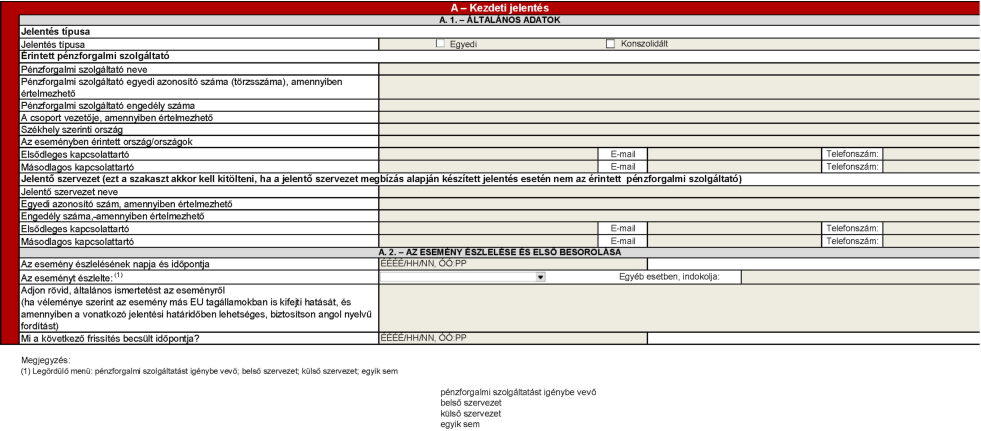

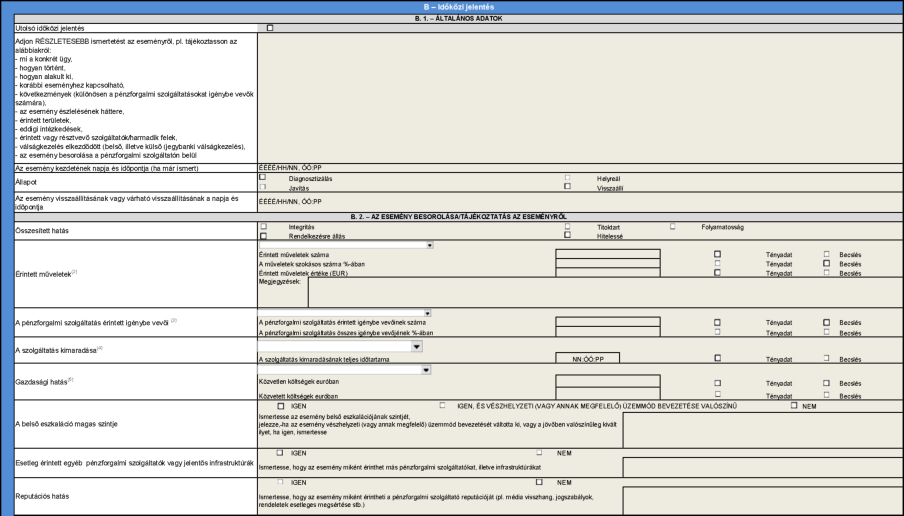

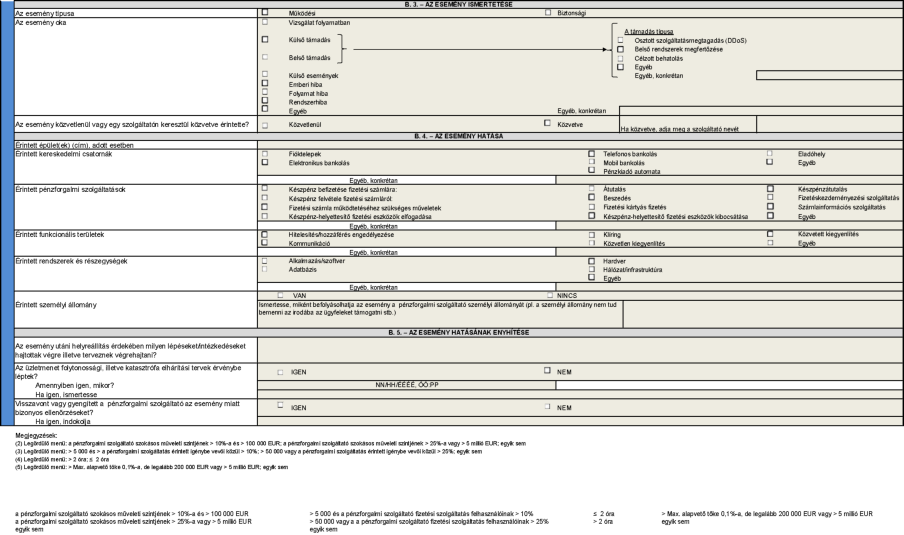

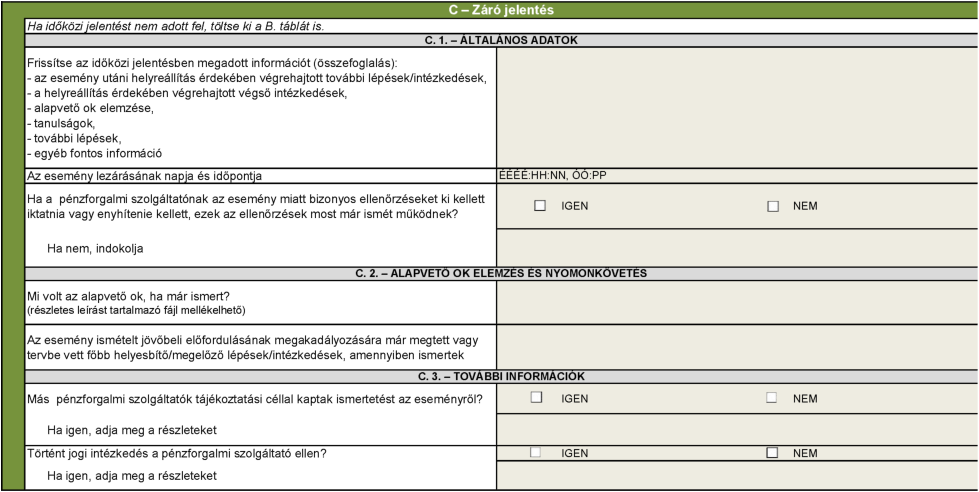

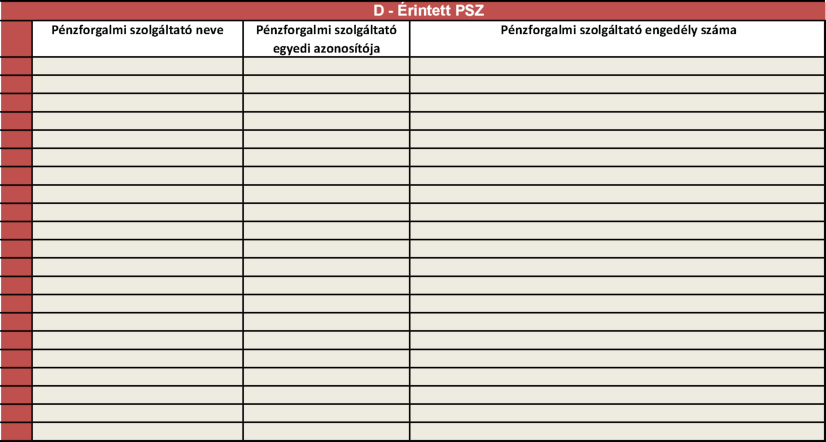

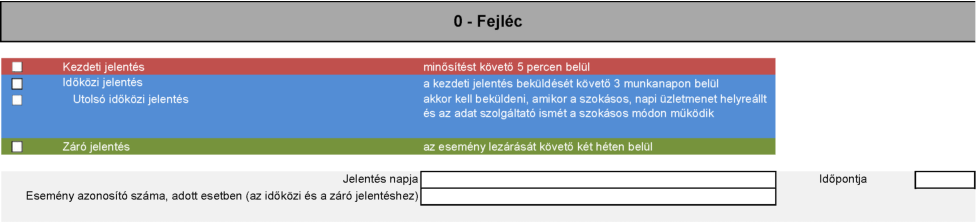

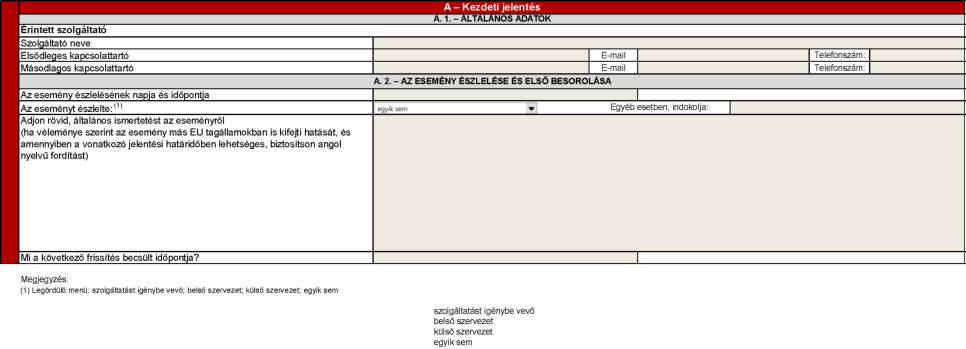

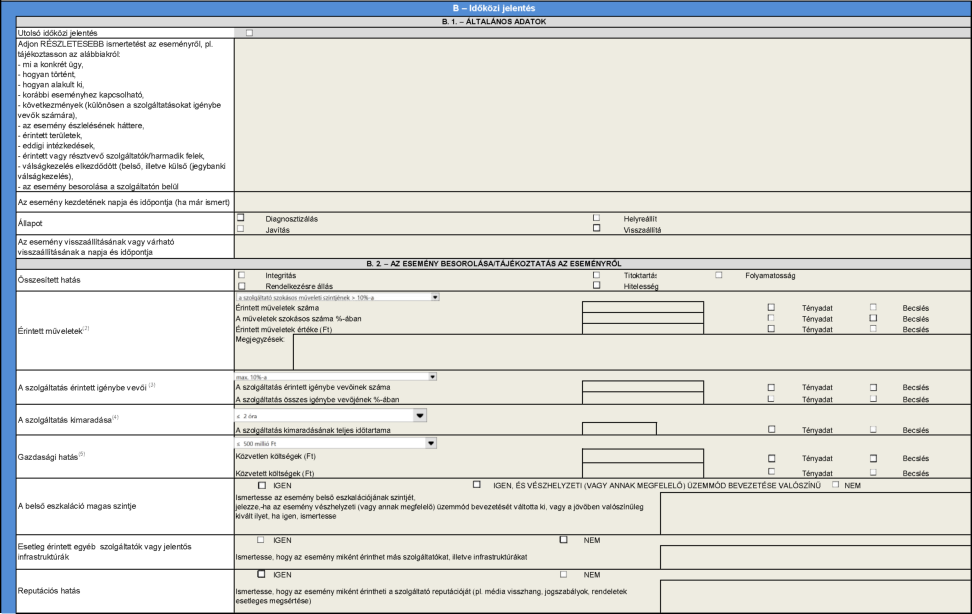

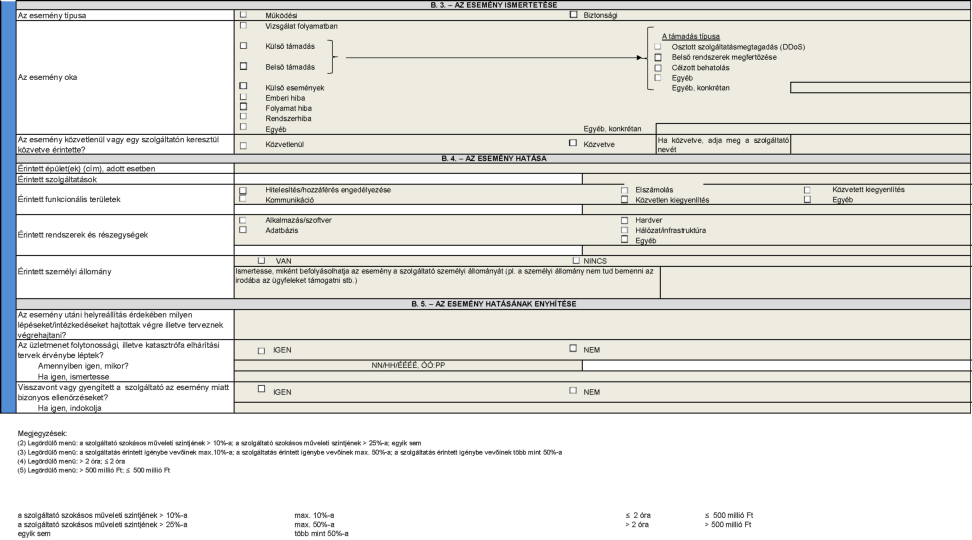

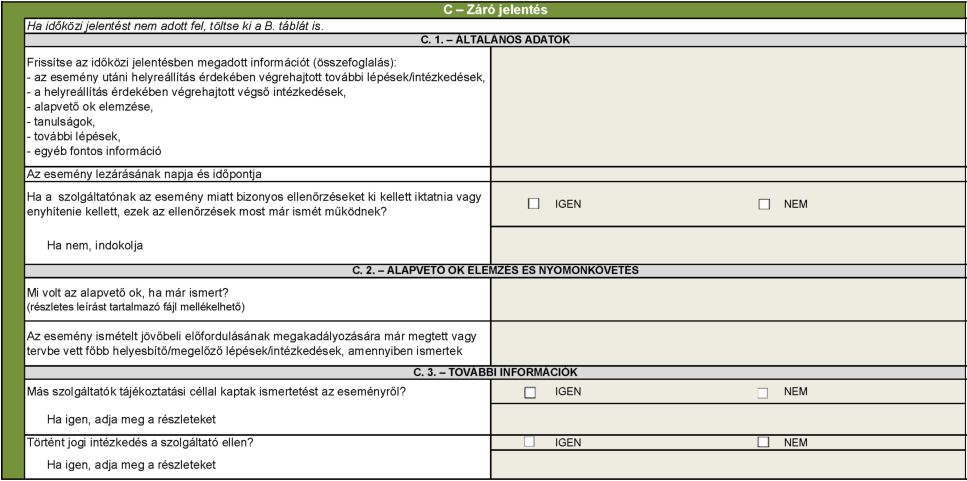

| 93 | P64 | Pénzforgalmi szolgáltatói tájékoztatás súlyosabb működési, biztonsági eseményről | pénzforgalmi szolgáltató, az ezen típusú EGT-fióktelep | eseti | elektronikus úton (ERA rendszer, űrlap), fokozott biztonságú vagy minősített elektronikus aláírással ellátva | "A - kezdeti jelentés" tábla tekintetében az észleléstől számított 4 órán belül; "B - időközi jelentés" tábla tekintetében - a kitöltési előírások eltérő rendelkezése hiányában - az "A" tábla beküldését követő 3 munkanapon belül; "C - záró jelentés" tábla tekintetében - a kitöltési előírások eltérő rendelkezése hiányában - az esemény lezárása után 2 héten belül; "D - érintett PSZ" tábla tekintetében az "A - kezdeti jelentés" táblával egyidőben |

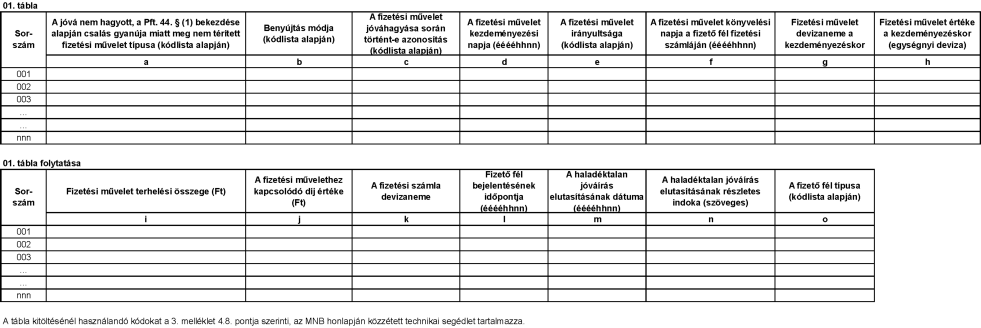

| 94 | P65 | Meg nem térített fizetési műveletek | számlavezető pénzforgalmi szolgáltató, az ezen típusú EGT-fióktelep | eseti | elektronikus úton (ERA rendszer) | az ügyfél bejelentését követő 2. munkanap |

| 95 | P66 | Fizetési számlához való hozzáférés megtagadása | számlavezető pénzforgalmi szolgáltató, az ezen típusú EGT-fióktelep | eseti | elektronikus úton (ERA rendszer) | tárgynapot követő munkanap |

| 96 | P67 | Lényegi fontosság meghatározása | Tpt. 411. §-a alapján továbbműködő elszámolóház, központi értéktári tevékenységet végző szervezet, az ezen típusú EGT-fióktelep | éves | elektronikus úton (ERA rendszer, űrlap), fokozott biztonságú vagy minősített elektronikus aláírással ellátva | tárgyidőszakot követő év január 31. |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

| 97 | P68 | Leginkább releváns pénznemek meghatározása | Tpt. 411. §-a alapján továbbműködő elszámolóház, központi értéktári tevékenységet végző szervezet, az ezen típusú EGT-fióktelep | éves | elektronikus úton (ERA rendszer, űrlap), fokozott biztonságú vagy minősített elektronikus aláírással ellátva | tárgyidőszakot követő év január 31. |

| 98 | P69 | A pénzforgalmi szolgáltatás nyújtásáról szóló 2009. évi LXXXV. törvény 55/A. § (2) bekezdése szerinti jelentés | pénzforgalmi szolgáltató, az ezen típusú EGT-fióktelep | éves | elektronikus úton (ERA rendszer, űrlap), fokozott biztonságú vagy minősített elektronikus aláírással ellátva | tárgyidőszakot követő év március 31. |

| 99 | P70 | A célra rendelt interfész egyes követelményeinek nemteljesítésére vonatkozó eseti adatszolgáltatás | tartalékmechanizmus létrehozása alól mentesített számlavezető pénzforgalmi szolgáltató, az ezen típusú EGT-fióktelep | eseti | elektronikus úton (ERA rendszer, űrlap), fokozott biztonságú vagy minősített elektronikus aláírással ellátva | az (EU) 2015/2366 európai parlamenti és tanácsi irányelvnek az erős ügyfél-hitelesítésre, valamint a közös és biztonságos nyílt kommunikációs standardokra vonatkozó szabályozástechnikai standardok tekintetében történő kiegészítéséről szóló 2017. november 27-i (EU) 2018/389 felhatalmazáson alapuló bizottsági rendelet (a továbbiakban: SCAr.) 33. cikk (6) bekezdés a) és d) pontjában meghatározott feltételek két egymást követő naptári héten át tartó nemteljesítését követő munkanap |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

| 100 | P71 | Műveletikockázat-elemzésen alapuló kivételek alkalmazásának megszüntetése, illetve újraalkalmazása | számlavezető pénzforgalmi szolgáltató, az ezen típusú EGT-fióktelep | eseti | elektronikus úton (ERA rendszer, űrlap), fokozott biztonságú vagy minősített elektronikus aláírással ellátva | a műveletikockázat-elemzésen alapuló kivételek alkalmazásának megszüntetése tekintetében: az SCAr. 20. cikk (1) bekezdésében foglaltak szerint azonnal a műveletikockázat-elemzésen alapuló kivételek újraalkalmazása tekintetében: az újraalkalmazás tervezett időpontját megelőző 5. munkanap |

| 101 | P72 | A célra rendelt interfésszel kapcsolatos, rendkívüli intézkedést igénylő problémák | pénzforgalmi szolgáltató, az ezen típusú EGT fióktelep | eseti | elektronikus úton (ERA rendszer, űrlap), fokozott biztonságú vagy minősített elektronikus aláírással ellátva | az SCAr. 33. cikk (3) bekezdésében foglaltak szerint haladéktalanul |

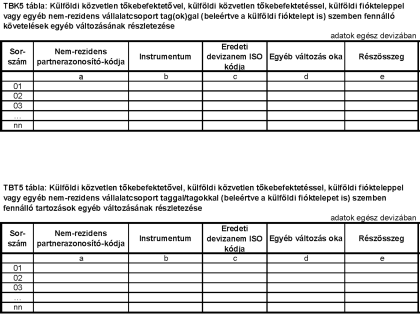

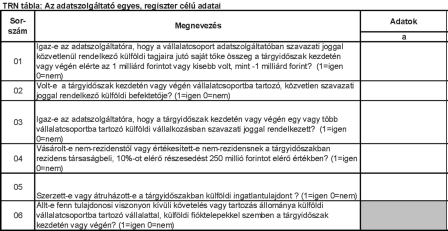

| 102 | R01 | Tőkebefektetésben érintett adatszolgáltatók végső befektetőjének és nem- rezidens partnereinek törzsadatai | az R02, R03, R12, R13 vagy R29 MNB azonosító kódú adatszolgáltatás teljesítésére kötelezett gazdasági szervezet | az R02, R03, R12, R13 vagy R29 MNB azonosító kódú adatszolgáltatás első alkalommal történő teljesítésekor, ezt követően változás esetén | elektronikus úton (ERA rendszer) | az R02, R03, R12 vagy R13 MNB azonosító kódú adatszolgáltatáshoz kapcsolódóan azok tárgyidőszakát követő hónap 9. munkanap; az R29 MNB azonosító kódú adatszolgáltatáshoz kapcsolódóan annak tárgyidőszakát követő év június 20. |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

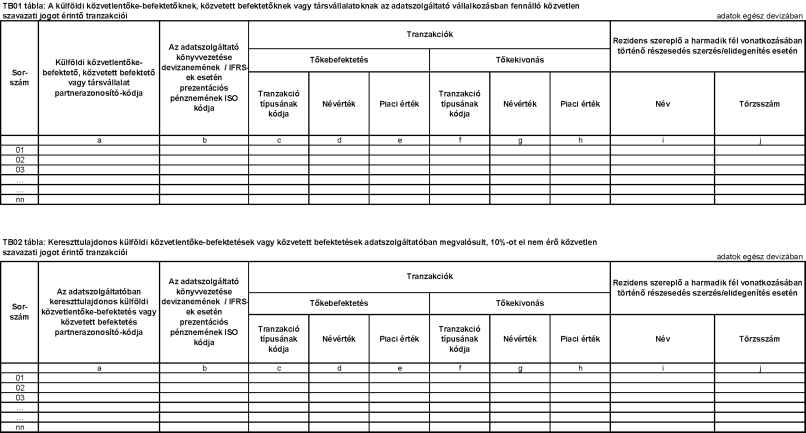

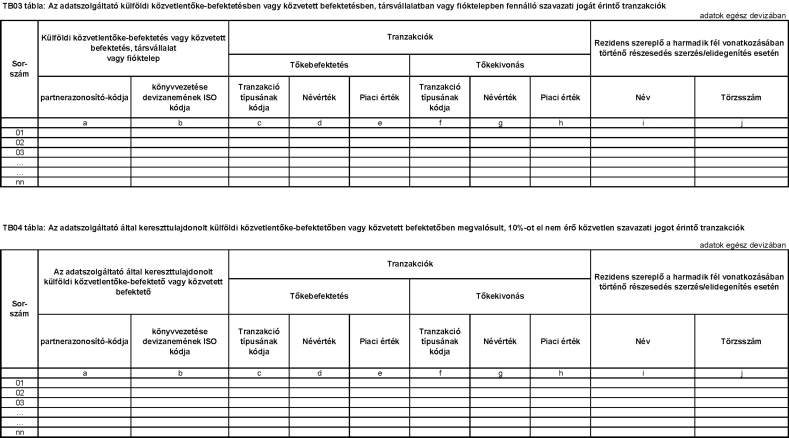

| 103 | R02 | Tőkebefektetések havi adatszolgáltatása - nem pénzügyi vállalatok, biztosítók, nyugdíjpénztárak, központi kormányzat, helyi önkormányzatok, társadalombiztosítási alapok, valamint háztartásokat segítő nonprofit intézmények | kijelölt - a 2. melléklet I. A. pontja szerinti A) Nem pénzügyi vállalatok, F) Biztosítók és nyugdíjpénztárak, G) Központi kormányzat, H) Helyi önkormányzatok, I) Társadalombiztosítási alapok, valamint K) Háztartásokat segítő nonprofit intézmények szektorába sorolt - gazdasági szervezet | egyedi elrendelés alapján, havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 10. munkanap |

| 104 | R03 | Tőkebefektetések havi adatszolgáltatása - egyéb monetáris intézmények, egyéb pénzügyi közvetítők és pénzügyi kiegészítő tevékenységet végzők | kijelölt - a 2. melléklet I. A. pontja szerinti C) Egyéb monetáris pénzügyi intézmények, D) Egyéb pénzügyi közvetítők és E) Pénzügyi kiegészítő tevékenységet végzők szektorába sorolt - gazdasági szervezet | egyedi elrendelés alapján, havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 10. munkanap |

| 105 | R04 | Értékpapír befektetések | kijelölt gazdasági szervezet, a befektetési vállalkozás, bank, szakosított hitelintézet, ezen típusú EGT-fióktelep és a MÁK kivételével | egyedi elrendelés alapján, havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 10. munkanap |

| 106 | R05 | Pénzügyi derivatívák havi adatszolgáltatása | kijelölt gazdasági szervezet | egyedi elrendelés alapján, havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 10. munkanap |

| 107 | R06 | Egyéb befektetések havi adatszolgáltatása - nem pénzügyi vállalatok, biztosítók és nyugdíjpénztárak, valamint háztartásokat segítő nonprofit intézmények | kijelölt - a 2. melléklet I. A. pontja szerinti A) Nem pénzügyi vállalatok, F) Biztosítók és nyugdíjpénztárak, valamint K) Háztartásokat segítő nonprofit intézmények szektorába sorolt - gazdasági szervezet | egyedi elrendelés alapján, havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 10. munkanap |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

| 108 | R08 | Egyéb befektetések havi adatszolgáltatása - egyéb pénzügyi közvetítők és pénzügyi kiegészítő tevékenységet végzők | kijelölt - a 2. melléklet I. A. pontja szerinti D) Egyéb pénzügyi közvetítők és E) Pénzügyi kiegészítő tevékenységet végzők szektorába sorolt - gazdasági szervezet | egyedi elrendelés alapján, havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 10. munkanap |

| 109 | R09 | Egyéb befektetések havi adatszolgáltatása - központi kormányzat, helyi önkormányzatok és társadalombiztosítási alapok | kijelölt - pénzügyi intézménynek nem minősülő - jogi személy | egyedi elrendelés alapján, havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 10. munkanap |

| 110 | R10 | Konzorciális hitelek | kijelölt hitelintézet, az ezen típusú EGT-fióktelep | egyedi elrendelés alapján, havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 10. munkanap |

| 111 | R11 | Viszonzatlan átutalások és eszmei, szellemi javak havi adatszolgáltatása | kijelölt gazdasági szervezet | egyedi elrendelés alapján, havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 10. munkanap |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

| 112 | R12 | Tőkebefektetések negyedéves adatszolgáltatása - nem pénzügyi vállalatok, biztosítók, nyugdíjpénztárak, központi kormányzat, helyi önkormányzatok, társadalombiztosítási alapok, valamint háztartásokat segítő nonprofit intézmények | az R02 MNB azonosító kódú adatszolgáltatásra ki nem jelölt azon - a 2. melléklet I. A. pontja szerinti A) Nem pénzügyi vállalatok, F) Biztosítók és nyugdíjpénztárak, G) Központi kormányzat, H) Helyi önkormányzatok, I) Társadalombiztosítási alapok, valamint K) Háztartásokat segítő nonprofit intézmények szektorába sorolt - gazdasági szervezet, amely, illetve amelynek - a tárgynegyedév első vagy utolsó napján a vállalatcsoport adatszolgáltatóban szavazati joggal közvetlenül rendelkező külföldi tagjaira együttesen jutó (magyar számviteli szabályok szerinti) saját tőke összege legalább 1 milliárd forint, vagy kisebb, mint mínusz 1 milliárd forint, vagy - a vállalatcsoportba tartozó egy vagy több külföldi vállalkozás jegyzett tőkéjében szavazati joggal rendelkeznek, és ezen részesedések együttes értéke vagy a külföldi fióktelepnek átadott vagyon értéke eléri a 100 millió forintot, vagy - a tárgynegyedév első vagy utolsó napján a vállalatcsoportba tartozó külföldi vállalatokkal, a külföldi fióktelepekkel szemben fennálló, tulajdonosi viszonyon kívüli követelés vagy tartozás állománya eléri a 250 millió forintot, vagy - a tárgyidőszakban 250 millió forintot elérő értékben vásároltak nem- rezidenstől vagy értékesítettek nem- rezidensnek rezidens társaságbeli, legalább 10%-os szavazati jogot biztosító részesedést | negyedéves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 12. munkanap |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

| 113 | R13 | Tőkebefektetések negyedéves adatszolgáltatása - egyéb monetáris intézmények, egyéb pénzügyi közvetítők és pénzügyi kiegészítő tevékenységet végzők | az R03 MNB azonosító kódú adatszolgáltatásra ki nem jelölt azon - a 2. melléklet I. A. pontja szerinti C) Egyéb monetáris pénzügyi intézmények, D) Egyéb pénzügyi közvetítők és E) Pénzügyi kiegészítő tevékenységet végzők szektorába sorolt - gazdasági szervezet, amely, illetve amelynek - a tárgynegyedév első vagy utolsó napján a vállalatcsoport adatszolgáltatóban szavazati joggal közvetlenül rendelkező külföldi tagjaira együttesen jutó (magyar számviteli szabályok szerinti) saját tőke összege legalább 1 milliárd forint, vagy kisebb mint mínusz 1 milliárd forint, vagy - a vállalatcsoportba tartozó egy vagy több külföldi vállalkozás jegyzett tőkéjében szavazati joggal rendelkeznek, és ezen részesedések együttes értéke vagy a külföldi fióktelepnek átadott vagyon értéke eléri a 100 millió forintot, vagy - a tárgyidőszakban 250 millió forintot elérő értékben vásároltak nem-rezidenstől vagy értékesítettek nem-rezidensnek rezidens társaságbeli, legalább 10%-os szavazati jogot biztosító részesedést | negyedéves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 10. munkanap |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

| 114 | R14 | Pénzügyi derivatívák negyedéves adatszolgáltatása | a hitelintézet és ezen típusú EGT-fióktelep kivételével az R05 MNB azonosító kódú adatszolgáltatásra ki nem jelölt azon gazdasági szervezet, amelynek a nem-rezidens partnerekkel kötött pénzügyi derivativ megállapodásaihoz kapcsolódóan - a tárgynegyedév folyamán lebonyolított, illetve elszámolt tranzakcióik (bevételek és kiadások) összege eléri a 250 millió Ft-ot, vagy - a tárgynegyedév első vagy utolsó napján a pénzügyi derivativa pozícióik (követelések és tartozások) piaci értékének összege eléri az 50 millió Ft-ot | negyedéves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 10. munkanap |

| 115 | R15 | Egyéb befektetések negyedéves adatszolgáltatása - nem pénzügyi vállalatok, biztosítók és nyugdíjpénztárak, valamint háztartásokat segítő nonprofit intézmények | az R06 MNB azonosító kódú adatszolgáltatásra ki nem jelölt azon - a 2. melléklet I. A. pontja szerinti A) Nem pénzügyi vállalatok, F) Biztosítók és nyugdíjpénztárak, valamint K) Háztartásokat segítő nonprofit intézmények szektorába sorolt - gazdasági szervezet, amely esetében a tárgynegyedév első vagy utolsó napján az adatszolgáltatásban szereplő összes követelés vagy összes tartozás állománya eléri a 250 millió Ft-ot | negyedéves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 10. munkanap |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

| 116 | R17 | Egyéb befektetések negyedéves adatszolgáltatása - egyéb pénzügyi közvetítők és pénzügyi kiegészítő tevékenységet végzők | az R08 MNB azonosító kódú adatszolgáltatásra ki nem jelölt azon - a 2. melléklet I. A. pontja szerinti D) Egyéb pénzügyi közvetítők és E) Pénzügyi kiegészítő tevékenységet végzők szektorába sorolt - gazdasági szervezet, amely esetében a tárgynegyedév első vagy utolsó napján az adatszolgáltatásban szereplő összes követelés vagy összes tartozás állománya eléri a 250 millió Ft-ot | negyedéves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 10. munkanap |

| 117 | R18 | Viszonzatlan átutalások és eszmei, szellemi javak negyedéves adatszolgáltatása - nem pénzügyi vállalatok, biztosítók és nyugdíjpénztárak, egyéb monetáris intézmények, egyéb pénzügyi közvetítők és pénzügyi kiegészítő tevékenységet végzők | az R11 MNB azonosító kódú adatszolgáltatásra ki nem jelölt azon - a 2. melléklet I. A. pontja szerinti A) Nem pénzügyi vállalatok, F) Biztosítók és nyugdíjpénztárak, C) Egyéb monetáris pénzügyi intézmények, D) Egyéb pénzügyi közvetítők, valamint E) Pénzügyi kiegészítő tevékenységet végzők szektorába sorolt - gazdasági szervezet, amely adatszolgáltatásban szereplő tárgynegyedévi összes bevételi vagy összes kiadási forgalma eléri a 100 millió Ft-ot | negyedéves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 10. munkanap |

| 118 | R19 | Nem pénzügyi vállalatok tájékoztató mérlegadatai | kijelölt - a 2. melléklet I. A. pontja szerinti A) Nem pénzügyi vállalatok szektorába sorolt - gazdasági szervezet | negyedéves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 30. nap |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

| 119 | R20 | Even túli lejáratú tartozások esedékességi bontása - nem pénzügyi vállalatok, biztosítók és nyugdíjpénztárak, háztartásokat segítő nonprofit intézmények, egyéb pénzügyi közvetítők és pénzügyi kiegészítő tevékenységet végzők | az R06, R08, R15 vagy R17 MNB azonosító kódú adatszolgáltatás teljesítésére kötelezett, éven túli lejáratú tartozással rendelkező gazdasági szervezet | negyedéves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 10. munkanap |

| 120 | R21 | Éven túli lejáratú követelések és tartozások esedékességi bontása - egyéb monetáris intézmények | éven túli lejáratú követeléssel vagy tartozással rendelkező hitelintézet, az ezen típusú EGT-fióktelep | havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 11. munkanap |

| 121 | R22 | Even túli lejáratú tartozások esedékességi bontása - központi kormányzat, helyi önkormányzatok és társadalombiztosítási alapok | az R09 MNB azonosító kódú adatszolgáltatás teljesítésére kijelölt, éven túli lejáratú tartozással rendelkező gazdasági szervezet | negyedéves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 10. munkanap |

| 122 | R24 | Az állam és a többségi állami tulajdonban lévő gazdálkodó szervezetek, valamint a nem többségi állami tulajdonban lévő, de állam által garantált, éven túli külföldi adóssággal rendelkező gazdálkodó szervezetek külfölddel szemben keletkezett éven túli adóssága egyes adatainak negyedéves adatszolgáltatása | éven túli külföldi adóssággal rendelkező költségvetési szerv és többségi állami tulajdonban lévő gazdálkodó szervezet, valamint nem többségi állami tulajdonban lévő, de állam által garantált, éven túli külföldi adóssággal rendelkező gazdálkodó szervezet | negyedéves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 10. munkanap |

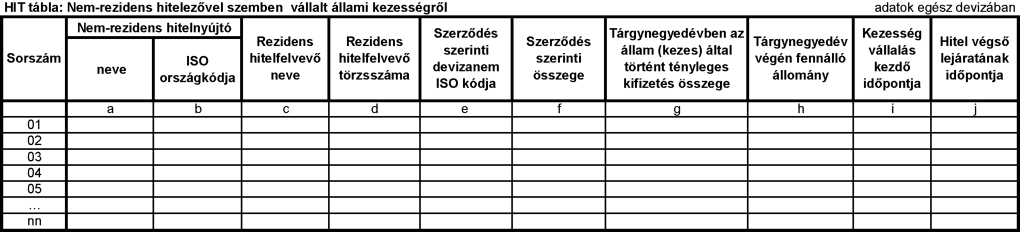

| 123 | R25 | Állam által vállalt kezességek | MÁK | negyedéves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő 51. nap |

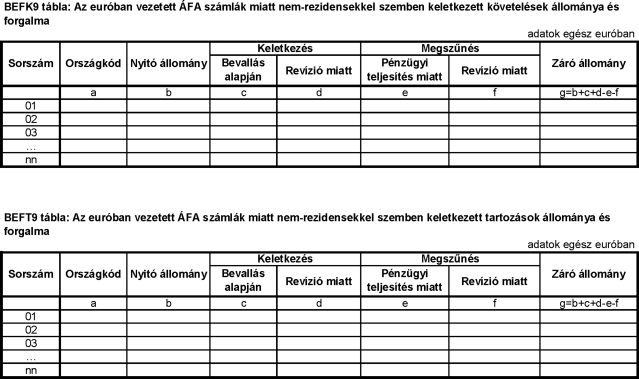

| 124 | R26 | Az euróban vezetett ÁFA számlák miatt nem- rezidensekkel szemben fennálló követelések és tartozások állománya és forgalma | Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) | negyedéves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 10. munkanap |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

| 125 | R27 | Belföldi magánszemélyek külföldi és külföldi magánszemélyek belföldi ingatlanbefektetései | kijelölt gazdasági szervezet | éves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő év február 10. munkanap |

| 126 | R28 | Az állam és a többségi állami tulajdonban lévő gazdálkodó szervezetek, valamint a nem többségi állami tulajdonban lévő, de állam által garantált, éven túli külföldi adóssággal rendelkező gazdálkodó szervezetek külfölddel szemben keletkezett éven túli adóssága egyes adatainak éves adatszolgáltatása | éven túli külföldi adóssággal rendelkező költségvetési szerv és többségi állami tulajdonban lévő gazdálkodó szervezet, valamint nem többségi állami tulajdonban lévő, de állam által garantált, éven túli külföldi adóssággal rendelkező gazdálkodó szervezet | éves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő év 32. munkanap |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

| 127 | R29 | Tőkebefektetések éves adatszolgáltatása | azon gazdasági szervezet, amely - vállalatcsoportba tartozó külföldi befektetővel/befektetőkkeI rendelkezik, és a külföldi befektető(k)re jutó összes (magyar számviteli szabályok szerinti) saját tőke összege a tárgyév vagy a tárgyévet megelőző év mérlegforduló- napján eléri az 500 millió forintot, vagy kisebb, mint mínusz 500 millió forint, vagy a tárgyévi eredmény- kimutatásban a külföldi befektetőre jutó összes osztalék összege eléri az 500 millió forintot, vagy - a vállalatcsoportba tartozó egy vagy több külföldi vállalkozás jegyzett tőkéjében szavazati joggal vagy külföldi fiókteleppel rendelkezik, és ezen részesedések együttes értéke vagy a külföldi fióktelepnek átadott vagyon értéke a tárgyév vagy a tárgyévet megelőző év mérlegforduló-napján eléri a 10 millió forintot | éves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő év június 30. |

| 128 | R38 | Rezidens, nem-bank ügyfelek külföldi (forint és deviza) fizetési forgalom miatti jóváírásai és terhelései | bank, szakosított hitelintézet, az ezen típusú EGT-fióktelep | negyedéves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap utolsó munkanap |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

| 129 | R39 | Éven túli lejáratú hiteltartozások előtörlesztései | az R06, R08, R09, R15 vagy R17 MNB azonosító kódú adatszolgáltatások teljesítésére kötelezett, éven túli külföldi adóssággal rendelkező és a tárgyidőszakban előtörlesztést végrehajtó gazdasági szervezet | éves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő év 32. munkanap |

| 130 | R43 | Külföldi tőkebefektetővel rendelkező, átalakulás során megszűnő gazdasági társaságok eseti adatszolgáltatása (végleges vagyonmérleg) | azon gazdasági társaság jogutódja, amely vállalatcsoportba tartozó külföldi befektetővel rendelkezik, és a külföldi befektetőre jutó összes saját tőke összege az átalakulás napján eléri az 1 milliárd forintot vagy kisebb, mint mínusz 1 milliárd forint | eseti | elektronikus úton (ERA rendszer) | átalakulás napját követő 150. nap |

| 131 | R44 | Nem pénzügyi vállalat által pénzügyi lízingbe vett eszközök forgalma | kijelölt - a 2. melléklet I. A. pontja szerinti A) Nem pénzügyi vállalatok szektorába sorolt - gazdasági szervezet | egyedi elrendelés alapján, havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 10. munkanap |

| 132 | R45 | Éven túli lejáratú hiteltartozások előtörlesztése - egyéb monetáris intézmények | az éven túli külföldi adóssággal rendelkező és a tárgyidőszakban előtörlesztést végrehajtó hitelintézet, az ezen típusú EGT-fióktelep | éves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő év 32. munkanap |

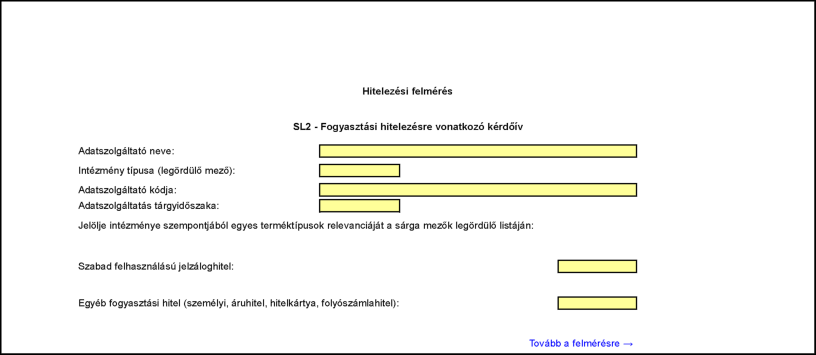

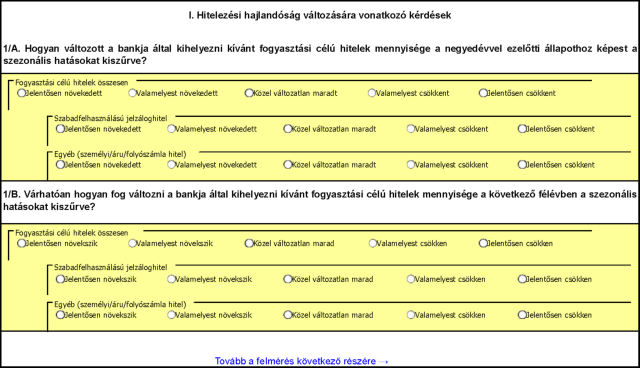

| 133 | SL2 | Fogyasztási hitelezés | kijelölt bank, szakosított hitelintézet, az ezen típusú EGT-fióktelep | egyedi elrendelés alapján, negyedéves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 12. munkanap 12 óra |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

| 134 | SL3 | Vállalati hitelezés | kijelölt bank, szakosított hitelintézet, az ezen típusú EGT-fióktelep | egyedi elrendelés alapján, negyedéves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 12. munkanap 12 óra |

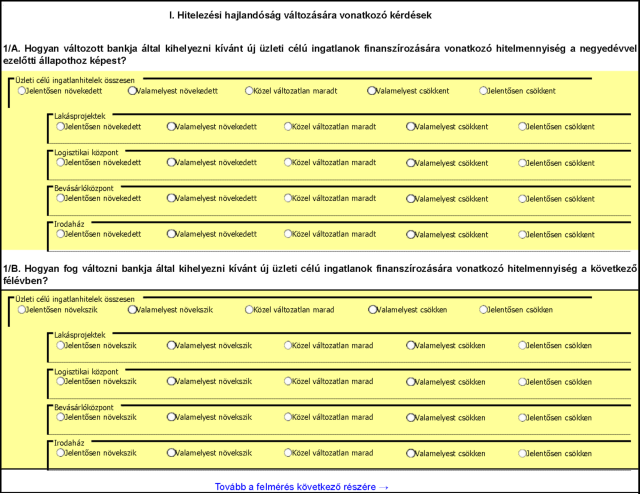

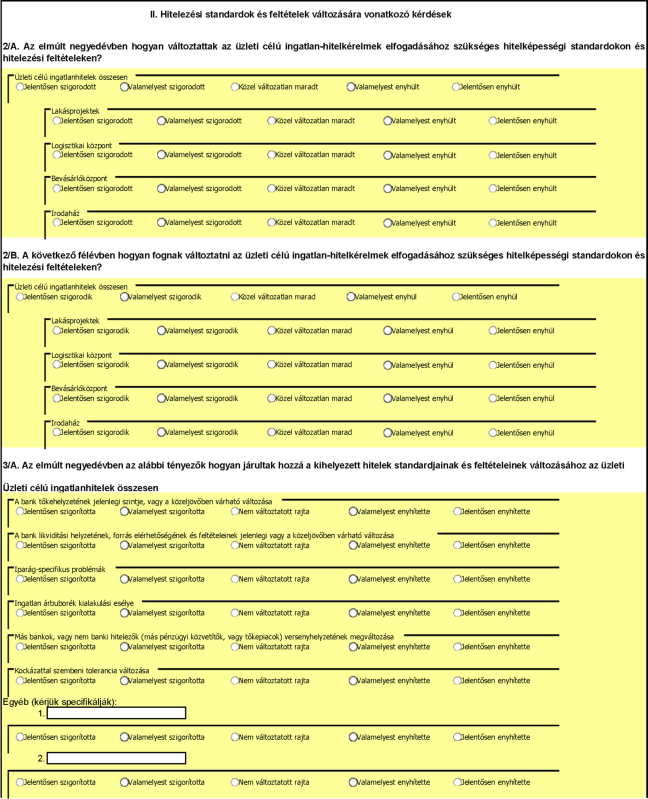

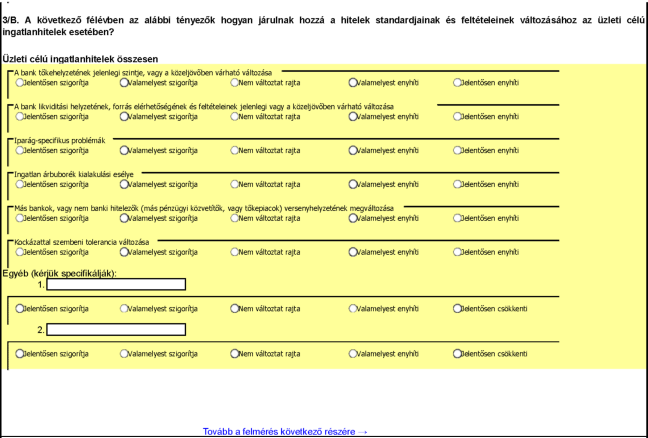

| 135 | SL4 | Üzleti célú ingatlanhitelezés | kijelölt bank, szakosított hitelintézet, az ezen típusú EGT-fióktelep | egyedi elrendelés alapján, negyedéves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 12. munkanap 12 óra |

| 136 | SL5 | Lakáscélú hitelezés | kijelölt bank, szakosított hitelintézet, az ezen típusú EGT-fióktelep | egyedi elrendelés alapján, negyedéves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 12. munkanap 12 óra |

| 137 | SL6 | Gépjármű finanszírozás | kijelölt bank, szakosított hitelintézet, az ezen típusú EGT-fióktelep, pénzügyi vállalkozások | egyedi elrendelés alapján, negyedéves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap 12. munkanap 12 óra |

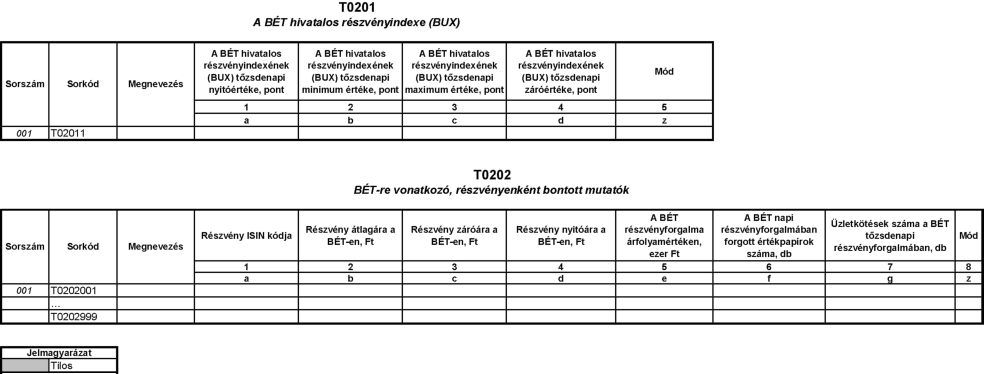

| 138 | T02 | A BÉT hivatalos részvényindexének napi adatai, továbbá a BÉT-en forgalmazott részvények napi kereskedési adatai | pénzügyi eszközök kereskedését lebonyolító tőzsde, az ezen típusú EGT- fióktelep | napi | elektronikus úton (ERA rendszer), fokozott biztonságú vagy minősített elektronikus aláírással ellátva | tárgynapot követő munkanap 9 óra |

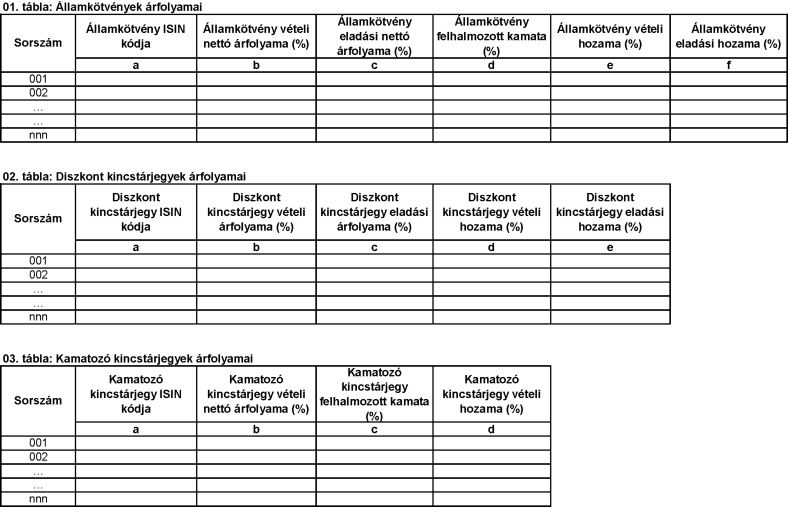

| 139 | T10 | Állampapír árfolyamok | ÁKK Zrt. | havi | elektronikus úton (ERA rendszer) | tárgyidőszakot követő 5. munkanap |

| 140 | W06 | A hitelintézetek szöveges jelentése aktuális témákban | kijelölt bank, szakosított hitelintézet, az ezen típusú EGT-fióktelep | egyedi elrendelés alapján, eseti | papíron | az egyedi elrendelésben foglaltak szerint |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

| 141 | W08 | Jelentés működési, biztonsági eseményekről | Tpt. 411. §-a alapján továbbműködő elszámolóház, pénzforgalmi elszámolóház, központi értéktári tevékenységet végző szervezet, Tpt. szerinti központi szerződő fél, az ezen típusú EGT-fióktelep | negyedéves és eseti | elektronikus úton (ERA rendszer, űrlap), fokozott biztonságú vagy minősített elektronikus aláírással ellátva, és a kezdeti jelentés tekintetében titkosított elektronikus levél | kezdeti jelentés: minősítést követő 5 percen belül; időközi jelentés: a kezdeti jelentés beküldését követő 3 munkanapon belül; záró jelentés: az esemény lezárását követő két héten belül |

| 142 | W12 | Jelentés nagyértékű pénzforgalmi visszaélésről | bank, szakosított hitelintézet, az ezen típusú EGT-fióktelep | negyedéves és eseti | elektronikus úton (ERA rendszer) | a negyedéves adatszolgáltatás tekintetében a negyedévet követő 10. munkanap; az eseti adatszolgáltatás tekintetében az esemény kivizsgálásának befejezését követő 10. munkanap |

II.

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

| 1 | Z01 | Munkaerő-felmérés anonimizált adatai | Központi Statisztikai Hivatal (a továbbiakban: KSH) | negyedéves | elektronikus úton (elektronikus adathordozó) | megállapodás szerint |

| 2 | Z02 | A háztartások jövedelmére és fogyasztására vonatkozó anonimizált adatok | KSH | éves | elektronikus úton (elektronikus adathordozó) | megállapodás szerint |

| 3 | Z03 | A fogyasztói árindex számításához felhasznált bolti szintű, anonimizált áradatok | KSH | megállapodás szerint | elektronikus úton | megállapodás szerint |

| 4 | Z04 | Természetes személyek anonimizált jövedelmi adatai | NAV | megállapodás szerint | elektronikus úton (elektronikus adathordozó) | megállapodás szerint |

| 5 | Z05 | Központi hitelinformációs rendszer anonimizált adatai | KHR-t működtető pénzügyi vállalkozás | megállapodás szerint | elektronikus úton (elektronikus adathordozó) | megállapodás szerint |

| 6 | Z06 | Természetes személyek anonimizált egészségügyi adatai | Nemzeti Egészségbiztosítási Alapkezelő (a továbbiakban: NEAK) | megállapodás szerint | elektronikus úton (elektronikus adathordozó) | megállapodás szerint |

2. melléklet a 37/2019. (XI. 19.) MNB rendelethez

I. AZ INFORMÁCIÓK SZOLGÁLTATÁSÁRA VONATKOZÓ ÁLTALÁNOS RENDELKEZÉSEK

A szolgáltatandó információkhoz kapcsolódó táblákban (a továbbiakban: táblák) és az azok kitöltésére vonatkozó előírásokban (a továbbiakban: kitöltési előírás) használt kifejezések tartalmára - e rendelet eltérő rendelkezése hiányában - az egyes adatszolgáltatókra vonatkozó számviteli és egyéb jogszabályokban foglaltak tekintendők irányadónak.

Amennyiben valamely adatszolgáltatás teljesítésére az 1. mellékletben foglaltak szerint a hitelintézet, illetve annak valamely szervezeti formája kötelezett, az ott nevesített pénzügyi intézmény típuson - az 1. melléklet eltérő rendelkezése hiányában - a hitelintézetekről és a pénzügyi vállalkozásokról szóló törvény (a továbbiakban: Hpt.) 8. §-a, valamint 11. § (1) és (2) bekezdése szerint meghatározott működési formákban működő minden pénzügyi intézményt - azaz a bank és szakosított hitelintézet esetén a részvénytársaságként és a harmadik országbeli hitelintézet fióktelepeként működő jogalanyokat, szövetkezeti hitelintézet esetén pedig a részvénytársaságként és a szövetkezetként működő jogalanyokat - érteni kell.

Amennyiben valamely adatszolgáltatás teljesítésére az 1. mellékletben foglaltak szerint az EGT-fióktelep is köteles, a kitöltési előírások alkalmazása szempontjából az ott nevesített pénzügyi szervezet típuson - adatszolgáltatói vonatkozásban - az ugyanezen típusú EGT-fióktelepet is érteni kell.

A jelen mellékletben használt rövidítések a táblákra és a kitöltési előírásokra érvényesek.

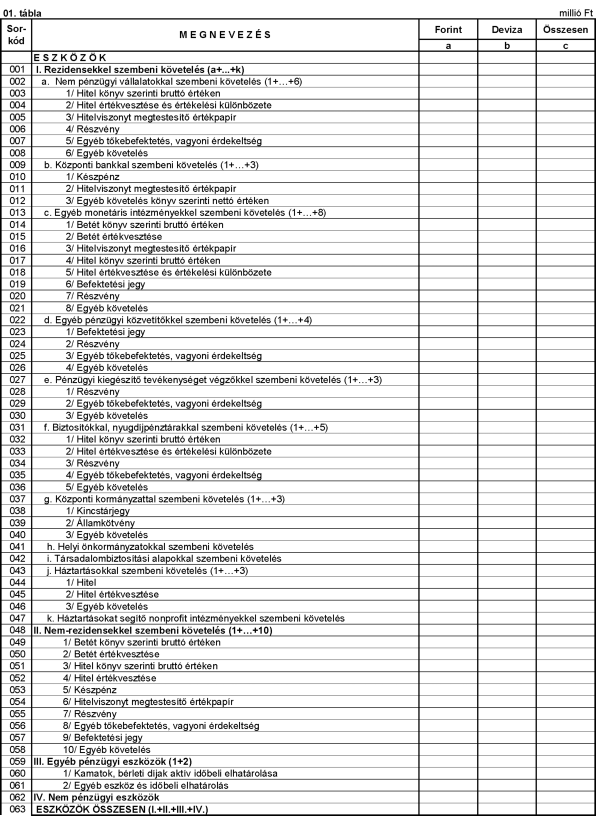

A. Szektor-meghatározások

1. Változások a szektor-meghatározásokban

A szektor-meghatározások módszertanában 2020-ban az előző évihez képest lényeges változás nem történt.

2. A szektorok

Az adatszolgáltatásokban - e rendelet eltérő rendelkezése hiányában - a következő szektorok szerepelnek:

| Szektorkód | Szektor |

| Rezidensek: | |

| A) | Nem pénzügyi vállalatok |

| B) | Központi bank |

| C) | Egyéb monetáris pénzügyi intézmények |

| D) | Egyéb pénzügyi közvetítők |

| E) | Pénzügyi kiegészítő tevékenységet végzők |

| F) | Biztosítók és nyugdíjpénztárak |

| G) | Központi kormányzat |

| H) | Helyi önkormányzatok |

| I) | Társadalombiztosítási alapok |

| Háztartások | |

| K) | Háztartásokat segítő nonprofit intézmények |

Nem-rezidensek:

L) Külföld

Egyes adatszolgáltatásokban bizonyos szektorok összevontan vagy további alábontásokkal szerepelnek. Az ezekre vonatkozó előírásokat az I. A. 4. pont, illetve az érintett adatszolgáltatások kitöltési előírásai határozzák meg.

3. Rezidensek és nem-rezidensek elkülönítése

Rezidens: minden olyan természetes és jogi személy, valamint jogi személyiséggel nem rendelkező szervezet, amely gazdasági érdekeltségének központja Magyarország gazdasági területén van. Ennek megfelelően rezidensnek minősül:

1. Magyarország területén állampolgárságától függetlenül legalább egy éve életvitelszerűen tartózkodó, vagy szándékai szerint tartózkodni akaró természetes személy, ide nem értve az itt működő külföldi diplomáciai és konzuli képviseletek nem magyar állampolgárságú tagját, alkalmazottját és azok családtagját, továbbá a tanulmányok folytatása vagy gyógyászati kezelés céljából itt tartózkodó illetve ide érkező személyt,

2. a külföldön működő magyar diplomáciai és konzuli képviseletek, azok magyar állampolgárságú tagja, alkalmazottja és az említett személyek családtagja, a Magyar Honvédség hivatásos vagy szerződéses állományának külföldön szolgálatot teljesítő tagja, továbbá a Magyar Állam alkalmazásban külföldön munkát végző egyéb természetes személy.

3. Magyarország területén - ideértve a vámszabad- és a tranzitterületet is - székhellyel, telephellyel rendelkező vagy egyébként gazdasági tevékenységet folytató jogi személy és jogi személyiséggel nem rendelkező szervezet (a továbbiakban együtt: szervezet).

4. Amennyiben egy szervezet rezidensi státusza - a fizikai jelenlét hiányában -, nem állapítható meg a székhelye alapján, a szervezet bejegyzésének helyét kell figyelembe venni, azaz a magyar cégbíróságnál bejegyzett szervezet minősül rezidensnek.

Nem-rezidens: a rezidensnek nem minősülő természetes személy és szervezet. Nem-rezidensnek minősül az a szervezet, amely gazdasági érdekeltségének központja nem Magyarország területén -ideértve a vámszabad és a tranzitterületet is - van, és magyar cégbíróságnál nincs bejegyezve. Nemrezidensnek minősül - többek között - az a szervezet, amelyre egyidejűleg igaz, hogy adószáma 51-re végződik, gazdálkodási forma szerinti (GFO) kódja (a statisztikai számjel 13-15. karaktere) 931, és magyar cégbíróságnál nincs bejegyezve.

Az adatszolgáltatásokban a külföldi vállalkozás Magyarországon létesített kereskedelmi képviseletét nem-rezidensnek, míg a rezidens vállalkozás külföldön létrehozott kereskedelmi képviseletét rezidensnek kell tekinteni.

4. A rezidens szektorok leírása

Egyes szervezetek többféle tevékenységet végeznek egymás mellett. A szektorba soroláshoz mindig az adott szervezet főtevékenysége szolgál alapul.

A) Nem pénzügyi vállalatok

A nem pénzügyi vállalatok szektorába tartoznak azok a gazdasági szervezetek, amelyek fő tevékenységként piaci értékesítésre szánt javakat állítanak elő, illetve nem pénzügyi szolgáltatásokat nyújtanak. Gazdálkodási forma szerint - a pénzügyi szolgáltatást nyújtók kivételével - idetartoznak:

- a gazdasági társaságok, kivéve azokat, amelyeket közgazdasági szempontok alapján, a 3. melléklet 1. pontja szerinti, az MNB honlapján közzétett listának megfelelően a központi kormányzatba vagy a helyi önkormányzatok szektorába kell sorolni,

- a szövetkezetek (a szövetkezeti hitelintézetek és a biztosító szövetkezetek kivételével),

- az egyéb jogi személyiségű vállalkozások,

- a jogi személyiség nélküli vállalkozások (idetartoznak az egyéni cégek),

- a gazdasági szervezeteket segítő és azok által finanszírozott nonprofit intézmények.

B) Központi bank

Ide a Magyar Nemzeti Bank tartozik.

C) Egyéb monetáris pénzügyi intézmények

Két alcsoport alkotja ezt a szektort.

A hitelintézetek alcsoportba (C-HIT alcsoportba) a központi bankon kívüli azon monetáris pénzügyi intézmények tartoznak, amelyek a pénzügyi közvetítésben betétek, betétet helyettesítő eszközök elfogadásával, valamint saját kockázatra történő hitelnyújtás, értékpapír-befektetés révén vesznek részt. A hitelintézetek között szerepel a Hpt. szerint hitelintézetnek minősülő valamennyi intézmény, függetlenül a statisztikai számjele részét képező szakágazati (TEÁOR) kódtól. Idesorolandók a bankok, a szakosított hitelintézetek, a szövetkezeti hitelintézetek, a lakástakarékpénztárak és a hitelintézeti fióktelepek (a 3. melléklet 1. pontja szerinti, az MNB honlapján közzétett technikai segédletben C1, C2, C3, C4, C5 és C7 alcsoportkód alatt szereplő intézmények).

A pénzpiaci befektetési alapok alcsoporthoz azok a befektetési alapok sorolandók, amelyek befektetési jegyei likviditás szempontjából a bankbetétekhez hasonlóak, és eszközeiket elsősorban pénzpiaci eszközökbe, maximum 1 éves hátralévő lejáratú transzferálható hitelviszonyt megtestesítő értékpapírokba vagy pénzpiaci eszközök kamataihoz hasonló megtérülésű eszközökbe fektetik. (Pénzpiaci eszköz: a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény szerint meghatározott fogalom.) Idetartoznak a 3. melléklet 1. pontja szerinti, az MNB honlapján közzétett technikai segédletben a C6 alcsoportkód alatt szereplő intézmények.

A monetáris pénzügyi intézmények szektorát a központi bank és az egyéb monetáris pénzügyi intézmények szektorába tartozó szervezetek együttesen alkotják (B+C szektor).

D) Egyéb pénzügyi közvetítők

Ide azok a pénzügyi közvetítők tartoznak, amelyek nem végeznek betétgyűjtést, de főtevékenységként jelentős mennyiségű egyéb forrást gyűjtenek, amelyet kihelyeznek a pénz- és tőkepiacon, elsősorban hitelnyújtás vagy értékpapír-befektetés formájában. A szektoron belül két alcsoport különböztethető meg.

Az egyéb pénzügyi közvetítők (befektetési alapok kivételével) alcsoportba (D-EPK alcsoportba) sorolandók például a pénzügyi vállalkozások jelentős része, a befektetési alapkezelők (közöttük a kockázati tőkealapok és magántőkealapok kezelői), a sajátszámlás kereskedést is végző befektetési vállalkozások, a nemzeti otthonteremtési közösségek, valamint a bizalmi vagyonkezelés keretében kezelt vagyon (a 3. melléklet 1. pontja szerinti, az MNB honlapján közzétett technikai segédletben a D1, D2, D4, D5, D6, D7, D8, D9 és D99 alcsoportkód alatti listán szereplő intézmények).

A nem pénzpiaci befektetési alapok alcsoportba azok a befektetési alapok tartoznak, amelyek olyan befektetési jegyeket bocsátanak ki, amelyek nem tekinthetők betétek közeli helyettesítőjének, befektetéseik pedig jellemzően hosszabb lejáratú pénzügyi eszközökre és reáleszközökre irányulnak. A nem pénzpiaci befektetési alapok alcsoportba tartoznak a kockázati tőkealapok és a magántőkealapok is. Idetartoznak a 3. melléklet 1. pontja szerinti, az MNB honlapján közzétett technikai segédletben a D3 alcsoportkód alatt szereplő intézmények.

Az alakuló, de még működési engedélyt nem kapott befektetési alapokat átmenetileg az alapkezelőjüknek megfelelő alcsoportba kell sorolni.

E) Pénzügyi kiegészítő tevékenységet végzők

Itt azok az intézmények szerepelnek, amelyeknek fő tevékenysége olyan pénzügyi kiegészítő szolgáltatás nyújtása, amely szorosan kapcsolódik valamilyen pénzügyi közvetítési tevékenységhez. Ezen intézmények azonban nem gyűjtenek jelentős mennyiségű forrást, hanem a hitelnyújtók és a hitelfelvevők között úgy létesítenek kapcsolatot, hogy az nem érinti lényegesen a mérlegüket. Idetartoznak például a tőzsde, a központi szerződő fél, egyéb pénzügyi kiegészítő szolgáltatást végző intézmények, a nemzeti otthonteremtési közösség szervezője és a befektetési vállalkozások közül azok, amelyek sajátszámlás tevékenységet nem végezhetnek.

F) Biztosítók és nyugdíjpénztárak

A biztosítók alcsoportot a biztosítók és a viszontbiztosítók alkotják, a gazdálkodási formájuktól függetlenül (idetartoznak a 3. melléklet 1. pontja szerinti, az MNB honlapján közzétett technikai segédletben F1, F2 és F7 alcsoportkód alatt szereplő intézmények). A pénztárak alcsoportot a magánnyugdíjpénztárak, az önkéntes kölcsönös nyugdíj-, egészség-, önsegélyező, valamint egészség-és önsegélyező pénztárak alkotják (a 3. melléklet 1. pontja szerinti, az MNB honlapján közzétett technikai segédletben F3-F6 alcsoportkód alatt szereplő intézmények).

G) Központi kormányzat

A központi kormányzat magában foglalja a központi költségvetést, a központi költségvetés intézményeit, az elkülönített állami pénzalapokat, és azokat a gazdasági társaságokat, amelyek közgazdasági szempontok alapján, a 3. melléklet 1. pontja szerinti, az MNB honlapján közzétett listának megfelelően a központi kormányzatba sorolandók. Idetartoznak azok a nonprofit szervezetek is, amelyeket elsősorban a központi kormányzat finanszíroz, és amelyek felett a központi kormányzat gyakorolja az irányítást.

Amennyiben az adatszolgáltatásban elkülönítendő a központi kormányzaton belül a központi költségvetés, valamint a központi kormányzathoz sorolt egyéb intézmények csoportja, a központi kormányzathoz sorolt egyéb intézmények alatt a 3. melléklet 1. pontja szerinti, az MNB honlapján közzétett listákban szereplő, a központi kormányzatba sorolt gazdasági társaságok (G2) és nonprofit intézmények (G1) értendők.

H) Helyi önkormányzatok

A helyi önkormányzatok magukban foglalják a megyei és a települési önkormányzatokat és azok intézményeit, valamint a helyi kisebbségi önkormányzatokat és azok intézményeit. Idetartoznak azok a nonprofit szervezetek is, amelyeket elsősorban a helyi önkormányzatok finanszíroznak, és amelyek felett a helyi önkormányzatok gyakorolják az irányítást. Idetartoznak azok a gazdasági társaságok, amelyek közgazdasági szempontok alapján, a 3. melléklet 1. pontja szerinti, az MNB honlapján közzétett listának megfelelően a helyi önkormányzatok szektorába sorolandók.

I) Társadalombiztosítási alapok

Idetartoznak a Nyugdíjbiztosítási Alap és az Egészségbiztosítási Alap, valamint ezek intézményei.

Az államháztartás az érintett adatszolgáltatásokban a központi kormányzat, a helyi önkormányzatok és a társadalombiztosítási alapok együttesét jelenti (G+H+I).

J) Háztartások

A háztartások szektora a természetes személyeket, a Munkavállalói Résztulajdonosi Program szervezetet (a továbbiakban: MRP szervezet) és az önálló vállalkozókat foglalja magában. Az önálló vállalkozók körébe tartoznak az egyéni vállalkozók, az egyéb önálló vállalkozók és az adószámmal rendelkező magánszemélyek. Önálló vállalkozónak minősülnek például a mezőgazdasági őstermelők, a mezőgazdasági kistermelők, a családi gazdálkodók, a kisiparosok, a magánkereskedők. Nem minősülnek önálló vállalkozónak, de a háztartások szektorába sorolandók a háztartásban alkalmazottat foglalkoztató, adószámmal rendelkező magánszemélyek.

Lakosság: A háztartások szektorán belül idetartoznak az MRP szervezet, a természetes személyek, valamint a háztartásban alkalmazottat foglalkoztató, adószámmal rendelkező magánszemélyek.

K) Háztartásokat segítő nonprofit intézmények

A nonprofit intézmények közül csak a háztartásokat segítő nonprofit intézmények alkotnak külön szektort a nemzetközi makrostatisztikai módszertan szerint. Azok a nonprofit intézmények, amelyeket az üzleti szervezetek finanszíroznak és irányítanak, a nem pénzügyi vállalatokhoz tartoznak. Azok a nonprofit szervezetek, amelyeket az államháztartás intézményei finanszíroznak és irányítanak, a központi kormányzatba vagy a helyi önkormányzatokhoz sorolódnak.

A háztartásokat segítő nonprofit intézmények körébe tartoznak azok a nonprofit szervezetek, amelyek elsősorban a háztartásoktól kapják forrásaikat vagy nincsenek az állam vagy a gazdálkodó szervezetek irányítása alatt. Ezek a szervezetek lehetnek szakszervezetek, munkavállalói érdekképviseleti szervezetek, politikai pártok, egyházak, egyházi intézmények, egyesületek és az alapítványok jelentős része.

5. A szektor meghatározásának módja

Egy adott ügyfél megfelelő szektorát a következőképpen kell meghatározni:

5.1. Meg kell vizsgálni, hogy az ügyfél rendelkezik-e statisztikai számjellel, illetve a befektetési alapok esetében az MNB által adott technikai törzsszámmal (FB azonosítóval). Ha igen, akkor az 5.2. alpontban leírtakat kell követni, ha nem, akkor az 5.4. alpont előírásait.

5.2. Ha az ügyfél rendelkezik statisztikai számjellel, illetve MNB technikai törzsszámmal (FB azonosítóval), akkor meg kell vizsgálni, hogy szerepel-e valamelyik, az MNB által készített listán. A listákon azok az intézmények szerepelnek, amelyek szektorbesorolásánál gazdálkodási forma szerinti (GFO) kódjukat (statisztikai számjel 13-15. számjegyét) nem kell felhasználni. Ha az ügyfél szerepel valamelyik listán, akkor a lista alapján kell a megfelelő szektorba sorolni. Ha az ügyfél nem szerepel a listákon, akkor az 5.3. alpont szerint kell eljárni.

Az MNB listát készített azokról a pénzügyi vállalatokról, amelyek a B) Központi bank, a C) Egyéb monetáris intézmények, a D) Egyéb pénzügyi közvetítők, az E) Pénzügyi kiegészítő tevékenységet végzők és az F) Biztosítók és nyugdíjpénztárak szektorba tartoznak.

Ugyancsak listát készített az mNb azokról a non-profit intézményekről, amelyeket az A) Nem pénzügyi vállalatok, a G) Központi kormányzat vagy H) Helyi önkormányzatok szektorba kell besorolni. Lista készült továbbá azokról a gazdasági társaságokról is, amelyeket a G) Központi kormányzat szektorba vagy a H) Helyi önkormányzatok szektorba kell sorolni.

A fentiekben említett, a 3. melléklet 1. pontja szerinti listák tartalmazzák az érintett szervezetek nevét, törzsszámát (a statisztikai számjel első 8 számjegyét) és a megfelelő szektorbesorolást. A listákat az MNB egy fájlba összevonva, a honlapján teszi közzé. A fájlt az MNB havonta, a hónap utolsó előtti munkanapján frissíti, és főszabály szerint ezt kell alkalmazni valamennyi, a frissítést követő hónapban beküldendő adatszolgáltatás elkészítéséhez. Amennyiben a hónap utolsó munkanapjára vonatkozóan jelentős változás történik a fájl publikálását követően, a listákat az MNB - az adatszolgáltatók értesítése mellett - legkésőbb a következő hónap első munkanapján frissíti és újraközli. Ebben az esetben ez a lista tekintendő a szervezeti besorolások hó végére érvényes állapotának, és ezt kell figyelembe venni a fenti adatszolgáltatások kitöltésénél.

5.3. Ha az ügyfél rendelkezik statisztikai számjellel, és nincs egy listán sem, akkor a statisztikai számjele alapján az I. A. 6. pontban leírt algoritmus alapján kell a megfelelő szektorba sorolni. Ha az algoritmus alapján nem lehet szektorba sorolni, akkor az 5.4. alpontban leírtakat kell követni.

5.4. Ha a besorolandó ügyfélnek nincs statisztikai számjele (a magánszemélyeknél és a nemrezidenseknél tipikusan előforduló helyzet), vagy a statisztikai számjel alapján nem lehet meghatározni a megfelelő szektort, akkor az I. A. 3. és az I. A. 4. pontban leírt információk alapján (tehát a rezidensek és nem-rezidensek elkülönítése, valamint a rezidens szektorok leírása alapján) kell meghatározni a megfelelő szektort.

6. A statisztikai számjel felhasználása a gazdasági szereplők szektorának meghatározásában

6.1. A statisztikai számjel

A statisztikai számjel használatát a statisztikai számjel elemeiről és nómenklatúráiról szóló 21/2012. (IV. 16.) KIM rendelet szabályozza.

A statisztikai számjel első 8 számjegye a törzsszám, a szervezetek egyedi azonosítója, ennek alapján lehet eldönteni, hogy egy adott szervezet szerepel-e a kivétel listákon vagy sem. A statisztikai számjel 9-12. számjegye a szervezet főtevékenysége szerinti szakágazatát fejezi ki. Ez a 4 számjegy megegyezik az adott szervezet négyjegyű TEÁOR besorolásával. A TEÁOR besorolást nem kell használni a szektor-meghatározás során, mivel a B)-F) szektorba sorolt pénzügyi vállalatokat az MNB külön listákon határozza meg. A statisztikai számjel 13-15. számjegye a gazdálkodási forma szerinti (GFO) kód. Ennek a kódnak van szerepe a megfelelő szektor meghatározásában. A statisztikai számjel 16-17. számjegye a területi (megye) kód. Nincs szerepe a szektorizációban.

6.2. A listákon nem szereplő, statisztikai számjellel rendelkező gazdasági szereplők szektorának meghatározása a statisztikai számjel segítségével

6.2.1. Az A) Nem pénzügyi vállalatok szektorba kell sorolni a következő szervezeteket:

a) a statisztikai számjel 13-14. számjegye 11, 12, 13, 14, 15, 21, 22, 54, 57, 61, 62, 71, 72, 73,

b) a statisztikai számjel 13-15. számjegye 591, 593, 594, 692, 693, 952.

6.2.2. A G) Központi kormányzat szektorba kell sorolni a következő szervezeteket:

a) a statisztikai számjel 13-14. számjegye 31, 34, 35,