62014TJ0386[1]

A Törvényszék ítélete (hatodik tanács), 2016. szeptember 15. Fih Holding A/S és Fih Erhvervsbank A/S kontra Európai Bizottság. Állami támogatások - Bankszektor - A dán FIH bank számára az értékvesztett eszközeinek egy újabb leányvállalatra történő átruházása és azoknak egy, a pénzügyi stabilitásért felelős dán szervezet általi utólagos felvásárlása formájában nyújtott támogatás - A bankoknak válság időszakában nyújtott állami támogatások - A támogatást a belső piaccal összeegyeztethetőnek nyilvánító határozat - A támogatás fogalma - A magánbefektető kritériuma - A magánhitelező kritériuma - A támogatás összegének kiszámítása - Indokolási kötelezettség. T-386/14. sz. ügy.

A TÖRVÉNYSZÉK ÍTÉLETE (hatodik tanács)

2016. szeptember 15. ( *1 )

"Állami támogatások - Bankszektor - A dán FIH bank számára az értékvesztett eszközeinek egy újabb leányvállalatra történő átruházása és azoknak egy, a pénzügyi stabilitásért felelős dán szervezet általi utólagos felvásárlása formájában nyújtott támogatás - A bankoknak válság időszakában nyújtott állami támogatások - A támogatást a belső piaccal összeegyeztethetőnek nyilvánító határozat - A támogatás fogalma - A magánbefektető kritériuma - A magánhitelező kritériuma - A támogatás összegének kiszámítása - Indokolási kötelezettség"

A T-386/14. sz. ügyben,

az FIH Holding A/S (székhelye: Koppenhága [Dánia]),

az FIH Erhvervsbank A/S (székhelye: Koppenhága),

(képviseli őket: O. Koktvedgaard ügyvéd)

felpereseknek

az Európai Bizottság (képviselik: L. Flynn és P.-J. Loewenthal, meghatalmazotti minőségben)

alperes ellen

a Dánia által az ingatlannal kapcsolatos eszközök FIH-ról az FSC számára történő átruházása érdekében végrehajtott SA.34445. (12/C.) számú állami támogatásról szóló, 2014. március 11-i 2014/884/EU bizottsági határozat (HL 2014. L 357., 89. o.) megsemmisítése iránt az EUMSZ 263. cikk alapján benyújtott kérelme tárgyában,

A TÖRVÉNYSZÉK (hatodik tanács),

tagjai: S. Frimodt Nielsen elnök, F. Dehousse és A. M. Collins (előadó) bírák,

hivatalvezető: L. Grzegorczyk tanácsos,

tekintettel az eljárás írásbeli szakaszára és a 2016. február 25-i tárgyalásra,

meghozta a következő

Ítéletet

A jogvita előzményei

Általános háttér

1. A két felperes egyike, az FIH Erhvervsbank A/S (a továbbiakban: FIH) a dán banki jogszabályok alapján létrehozott és a dán bankfelügyeleti hatóságok által ellenőrzött korlátolt felelősségű társaság. Az FIH, valamint annak leányvállalatai teljes egészükben a másik felperes, az FIH Holding A/S (a továbbiakban: FIH Holding) tulajdonában állnak.

2. Más bankokhoz hasonlóan az FIH is részesült bizonyos, a Dán Királyság által elfogadott, a dán bankszektor stabilizálására irányuló intézkedésekből. 2009 júniusában az FIH az állam által finanszírozott tőkejuttatásokról szóló dán törvény értelmében 1,9 milliárd dán korona (DKK) (hozzávetőleg 225 millió euró) 1. osztályú hibrid tőkejuttatásban részesült. E törvényt az Európai Bizottság az N31a/2009 - Dánia állami támogatásról szóló, 2009. február 3-i C(2009) 776 végleges határozattal a belső piaccal összeegyeztethető támogatási programként jóváhagyta. E határozat szerint a támogatási rendszer alapvetően az egészséges és hitelképes hitelintézetek számára állt nyitva.

3. 2009 júliusában a Dán Királyság a pénzügyi stabilitásról szóló dán törvény értelmében 50 milliárd euró (hozzávetőleg 6,31 milliárd euró) összegű állami garanciát nyújtott az FIH-nak. E törvényt a C(2009) 776 végleges határozat szintén a belső piaccal összeegyeztethető támogatási programként hagyta jóvá. Az FIH e garancia teljes egészét kötvények kibocsátására használta fel. 2011. december 31-én az FIH által kibocsátott kötvények és a dán állami garancia összege 41,7 milliárd dán koronát (hozzávetőleg 5,56 milliárd euró) tett ki, vagyis az FIH mérlegének 49,94%-át. E kötvényeknek 2012-ben és 2013-ban kellett lejárniuk.

4. 2009 és 2011 között a Moody's hitelminősítő intézet A2 kategóriáról B1 kategóriára módosította az FIH besorolását, negatív kilátással.

5. A kötvények lejárati profiljából eredő likviditási nehézségek áthidalása érdekében jelentősen csökkentenie kellett az FIH-nak a mérlegfőösszegét. 2012. március 6-án a Dán Királyság intézkedéscsomagot jelentett be a Bizottságnak. Két szakaszt vettek tervbe.

6. Az első szakaszban a legproblémásabb eszközöket (többek között az ingatlanhiteleket és a származtatott termékeket) az FIH Holding új leányvállalatára, a NewCo-ra ruházták át. A NewCo eredeti pénzügyi kötelezettségei két kölcsönből álltak, amelyeket az FIH nyújtott neki, valamint 2 milliárd DKK saját tőkével rendelkezett (hozzávetőleg 268 millió euró). Ezzel kapcsolatban a Financial Stability Company (a továbbiakban: FSC), a dán hatóságok által a pénzügyi válsággal összefüggésben létrehozott, állami tulajdonban lévő vállalat a NewCo eszközeinek refinanszírozásához szükséges összegű finanszírozást biztosított a NewCo számára (vagyis 13 milliárd DKK-t), annak érdekében, hogy az FIH visszafizethesse az állam által garantált hiteleit.

7. A második szakaszban az FSC megvásárolta a NewCo részvényeit, amely vállalatot ezt követően rendezett körülmények között felszámoltak.

8. Az FIH Holding és az FSC a NewCo helyzetére vonatkozó több megállapodást kötött e felszámolási eljárás során. Többek között az FIH Holding korlátlan garanciát vállalt a veszteségekért az FSC-vel szemben, biztosítva ez utóbbi számára az általa a NewCo számára fizetendő összegek és teljesítendő tőkejuttatás teljes mértékű visszafizetését. Az FSC vállalta, hogy amennyiben ez szükséges, finanszírozza és újratőkésíti a NewCo-t a felszámolási eljárás során.

9. A Bizottság az SA.34445. (2012/C.) (ex 2012/N.) számú ügyben hozott 2012. június 29-i, C(2012) 4427 végleges határozatával a NewCo és az FIH csoport számára nyújtott állami támogatásnak nyilvánította a bejelentett intézkedéseket. Mindazonáltal a Bizottság pénzügyi stabilitási okokból ideiglenesen jóváhagyta az intézkedéscsomagot, hat hónapra, vagy amennyiben ezen időszak alatt a Dán Királyság szerkezetátalakítási tervet nyújt be, az arra vonatkozó végleges határozatának meghozataláig.

10. Ugyanezen határozattal a Bizottság hivatalos vizsgálati eljárást indított az ezen intézkedésekre vonatkozóan. A Bizottság többek között kétségeit fejezte ki az intézkedések arányosságával és azoknak a szükséges minimumra korlátozásával kapcsolatban. A Bizottság azt is felvetette, hogy az FIH Group saját hozzájárulásának mértéke megfelelő volt-e, és a versenytorzítás mértékét megfelelően korlátozták-e.

11. 2012. július 2-án az FIH visszafizette a Dán Királyságnak a 2009-ben kapott, 1,9 milliárd DKK (hozzávetőleg 225 millió euró) 1. osztályú hibrid tőkejuttatást. Így az FSC képes volt a NewCo megvásárlására szánt 2 milliárd DKK szinte teljes egészét e tőke lejárat előtti visszafizetéséből finanszírozni.

12. 2013. január 4-én a Dán Királyság bemutatta az FIH szerkezetátalakítási tervét, melynek végleges változata 2013. június 24-én készült el.

13. 2013. október 3-án a Dán Királyság egy sor kötelezettségvállalási javaslatot továbbított a Bizottságnak - mely javaslatok végleges változata 2014. február 3-án készült el - annak érdekében, hogy választ adjon a Bizottság által a vizsgálati eljárásban megfogalmazott aggályaira.

A megtámadott határozat

14. 2014. március 12-én a Bizottság tájékoztatta a Dán Királyságot a Dánia által az ingatlannal kapcsolatos eszközök FIH-ról az FSC számára történő átruházása érdekében végrehajtott SA.34445. (12/C.) számú állami támogatásról szóló, 2014. március 11-i 2014/884/EU bizottsági határozatról (HL 2014. L 357., 89. o.; a továbbiakban: megtámadott határozat). A szóban forgó támogatást az EUMSZ 107. cikk (3) bekezdésének b) pontja alapján a szerkezetátalakítási tervre és a benyújtott kötelezettségvállalásokra tekintettel a belső piaccal összeegyeztethetőnek nyilvánították.

15. A megtámadott határozat szerint az FIH javára elfogadott intézkedések az EUMSZ 107. cikk (1) bekezdése értelmében vett állami támogatásnak minősülnek.

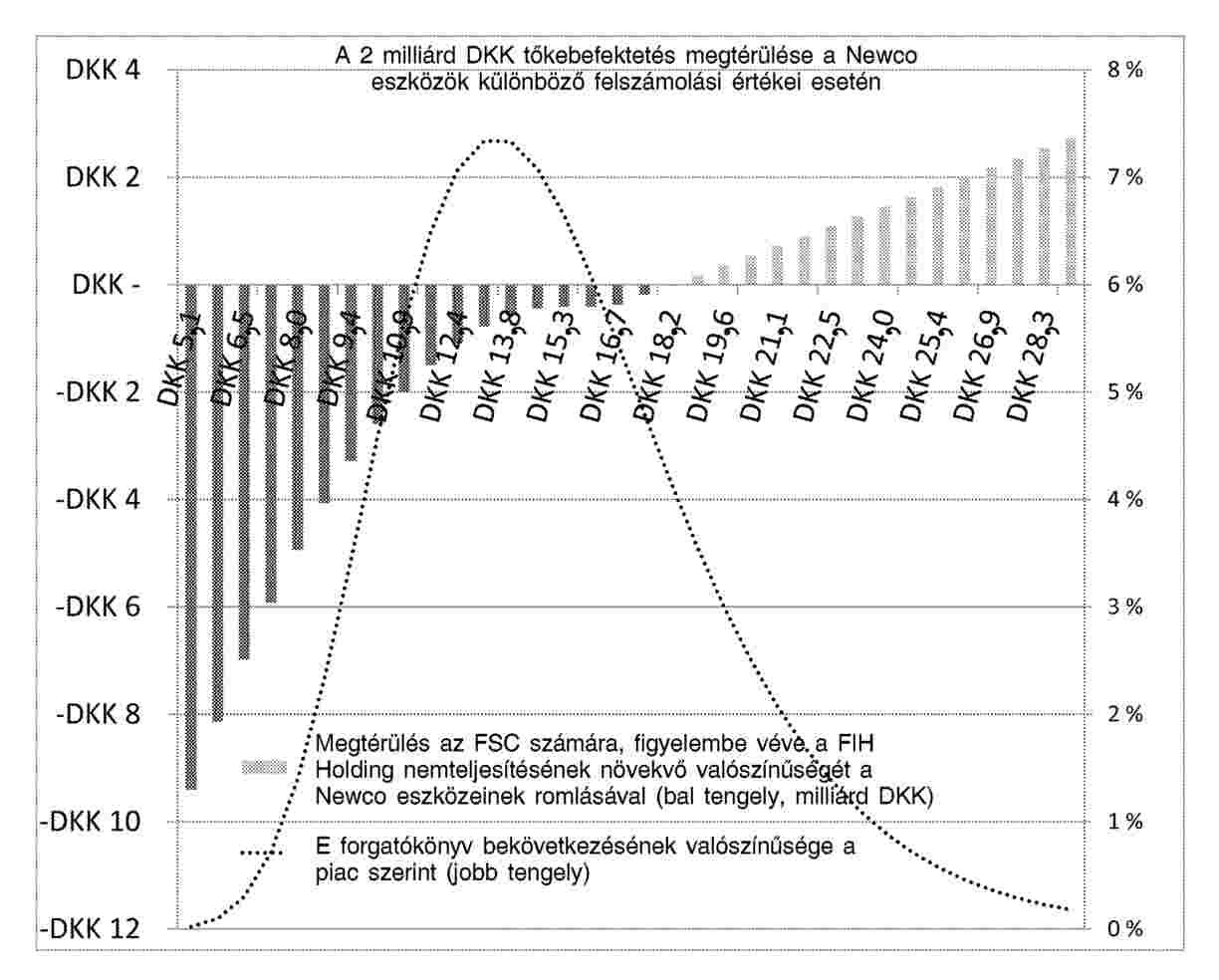

16. Elsősorban a Bizottság rámutatott, hogy a szóban forgó intézkedések állami forrásokat használtak fel, mivel azokat egy közpénzeket felhasználó, állami tulajdonban lévő vállalat, az FSC finanszírozta. Először is az FSC 2 milliárd DKK-t (hozzávetőleg 268 millió euró) fizetett készpénzben a NewCo részvényeinek megvásárlásáért. Másodszor, az FSC kötelezettséget vállalt a NewCo eszközeinek finanszírozására, amíg az FIH visszafizeti az államilag garantált kölcsönöket. Harmadszor, az FSC lemondott a neki járó kamatok egy részéről az FIH Holding által a NewCo veszteségeire vállalt garancia kifizetése érdekében (lásd a fenti 8. pontot).

17. Másodsorban a Bizottság úgy vélte, hogy az intézkedések előnyhöz juttatták az FIH csoportot. A Bizottság szerint a dán hatóságok állításával ellentétben ezen intézkedések nem tartották tiszteletben a piacgazdasági magánszereplő elvét. E tekintetben a megtámadott határozat egy grafikonon jelzi a részvényvásárlási megállapodás nettó jelenértékét ( "VAN" vagy "net present value"), a NewCo eszközeinek különböző felszámolási értékei esetén, 5,1 milliárd DKK-tól 28,3 milliárd DKK-ig. Az egyes forgatókönyvek valószínűségét egy pontozott vonal jelöli 0,1%-tól 7,5%-ig. A Bizottság szerint a legvalószínűbb forgatókönyvek esetén a megtérülés enyhén negatív.

18. A megtámadott határozat szerint a szóban forgó intézkedések várható megtérülése ("expected return") a pénzforgalomból származó jövőbeli bevételtől függ, amelyet a megfelelő diszkontráta ("discount rate") alkalmazásával diszkontálni kell az aktuális értékére, vagyis a VAN-ra. [Kép #1]

Kép #1

19. Így a megtámadott határozat azon következtetésre jut, hogy a részvényvásárlási megállapodásra vonatkozó művelet nettó jelenértékének valószínűséggel súlyozott általános átlaga a Bizottság külső szakértőjének számítása szerint 726 millió DKK. Következésképpen a részvényvásárlási megállapodás nyereség helyett veszteséget termel az FSC-nek. Ráadásul egy piacgazdasági magánszereplő évente legalább 10%-os sajáttőke-ellentételezést várt volna egy 2 milliárd DKK (hozzávetőleg 268 millió euró) értékű hasonló befektetés esetén, amely körülbelül 1,33 milliárd DKK-t generált volna a NewCo hétéves fennállása alatt.

20. Harmadsorban a Bizottság rámutatott, hogy az intézkedések kizárólag az FIH csoportot és a NewCo-t érintették, emiatt szelektívek voltak.

21. Negyedsorban a Bizottság úgy vélte, hogy az intézkedések a verseny torzulását eredményezhették, és érinthették a tagállamok közötti kereskedelmet.

22. A Bizottság külső szakértői jelentésekkel alátámasztott számításai szerint a támogatás összege körülbelül 2,25 milliárd DKK-t (vagyis hozzávetőleg 300 millió eurót) tett ki. A Bizottság a következő tényezőket vette figyelembe a támogatás összegének meghatározásakor:

- a részvényvásárlási megállapodáshoz kapcsolódó nyereség (0,73 milliárd DKK), mivel a saját tőke értéknövekedéséből csak 25%-os részesedés származik a hétéves befektetési időszak alatt (a Bizottság szerint egy egyértelmű tőkebefektetés 100%-os részesedést eredményezne a sajáttőke-arányos nyereségből);

- a saját tőke befektetésének elmaradt éves ellentételezése hétéves időszakra (1,33 milliárd DKK);

- a NewCo által az FIH által nyújtott első kölcsönre és a kezdeti finanszírozásra fizetett többletkamat (0,33 milliárd DKK);

- többlet kezelési költségek kifizetése az FIH számára eszközkezelésért és fedezeti ügyletekért (0,14 milliárd DKK).

23. A Bizottság enyhítő tényezőként a támogatás összegéből levonta az állami garancia lejárat előtti felmondásából származó 0,28 milliárd DKK-t.

24. Ami a támogatás összeegyeztethetőségét illeti, a Bizottság az intézkedést az EUMSZ 107. cikk (3) bekezdésének b) pontja alapján és az értékvesztett eszközök közösségi bankszektorban történő kezeléséről szóló közlemény (HL 2009. C 72., 1. o.; a továbbiakban: az értékvesztett eszközökről szóló közlemény), valamint az állami támogatási szabályoknak a pénzügyi válsággal összefüggésben nyújtott bankmentő intézkedésekre 2012. január 1-jétől való alkalmazásáról szóló közlemény (HL 2011. C 356., 7. o.; a továbbiakban: a szerkezetátalakításról szóló közlemény) fényében vizsgálta meg.

25. E tekintetben a Bizottság rámutatott, hogy a saját tőke előírt ellentételezése az intézkedések effektív nettó tőkeátvételén alapult. A Bizottság az intézkedések bruttó tőkeátvételi hatását 375 millió DKK-ra, az ezzel egyenértékű átvételi értéket a tényleges gazdasági értéket 254 millió DKK-val meghaladó értékűnek becsülte, amely összeget vissza kellett téríteni és követelni. Továbbá 143,2 millió DKK többletdíjat kellett visszatéríttetni.

26. A Bizottság szerint egy 254 millió DKK összegű előlegfizetés (2012. március 1-jei értéknappal) a nettó tőkeátvételi hatást 375 millió DKK-ról 121 millió DKK-ra csökkentette. Ezért egy 310,25 millió DKK összegű egyszeri kifizetés 2013. szeptember 30-i értéknappal, továbbá egy 12,1 millió DKK összegű éves kifizetés (ami a tőkeátvétel 10%-os éves ellentételezésének felel meg), a többlet kezelési költségek visszatérítésén túlmenően összhangba hozná az intézkedéseket az értékvesztett eszközökről szóló közleménnyel.

27. E különféle tényezőkre tekintettel a Bizottság megállapította, hogy az intézkedések az értékvesztett eszközökről szóló közleménynek megfelelően arányosak és a szükséges minimumra korlátozottak voltak, továbbá biztosították a FIH elégséges saját hozzájárulását.

28. Ezt követően a Bizottság ellenőrizte az intézkedéseknek a szerkezetátalakításról szóló közleménnyel való összhangját. A Bizottság megállapította, hogy átfogó szerkezetátalakítási tervet nyújtottak be, igazolva, hogy az FIH vissza fogja nyerni állami támogatás nélkül hosszú távú életképességét. Másfelől a Bizottság szerint a szerkezetátalakítási terv biztosította a kellő tehermegosztást és a versenytorzulás megfelelő csökkentését.

29. A fentiek alapján a megtámadott határozat a támogatást a belső piaccal összeegyeztethetőnek nyilvánította.

Az eljárás és a felek kérelmei

30. A Törvényszék Hivatalához 2014. május 24-én benyújtott keresetlevelükkel a felperesek előterjesztették a jelen keresetet.

31. A felperesek azt kérik, hogy a Törvényszék:

- semmisítse meg a megtámadott határozatot;

- a Bizottságot kötelezze a költségek viselésére.

32. A Bizottság azt kéri, hogy a Törvényszék:

- utasítsa el a keresetet mint részben elfogadhatatlant és részben megalapozatlant;

- a felpereseket kötelezze a költségek viselésére.

33. Az előadó bíró javaslatára a Törvényszék úgy határozott, hogy megnyitja az eljárás szóbeli szakaszát, és a Törvényszék 89. cikke (3) bekezdésének a) pontjában előírt pervezető intézkedések keretében felhívta a feleket bizonyos írásbeli kérdések megválaszolására. A felek az előírt határidőn belül válaszoltak ezekre a kérdésekre.

34. A Törvényszék a 2016. február 25-i tárgyaláson meghallgatta a felek szóbeli előterjesztéseit és az általa feltett szóbeli kérdésekre adott válaszaikat.

A jogkérdésről

35. Keresetük alátámasztására a felperesek három jogalapot adtak elő, amelyek közül az első az EUMSZ 107. cikk (1) bekezdésének azáltal történő megsértésére vonatkozik, hogy a megtámadott határozatban nem alkalmazták helyesen a piacgazdasági magánszereplő elvét, a második az állami támogatás és az összeegyeztethetetlen támogatás összegének kiszámításakor elkövetett hibákra, a harmadik pedig az indokolási kötelezettség megsértésére vonatkozik.

A piacgazdasági magánszereplő elvének téves alkalmazására vonatkozó első jogalapról

A felek érvei

36. Első jogalapjukkal a felperesek azt állítják, hogy a megtámadott határozat sérti az EUMSZ 107. cikk (1) bekezdését, mivel a Bizottság azt állapította meg, hogy az intézkedések nem felelnek meg a piacgazdasági magánszereplő elvének. A felperesek szerint a Bizottság tévesen állapította meg, hogy az eszközök átruházása állami támogatásnak minősül, mivel egyetlen piaci szereplő sem lett volna hajlandó ilyen feltételek mellett befektetni.

37. E tekintetben a Bizottság elmulasztotta számításba venni a Dán Királyság számára fennálló azon kockázatot, hogy igen jelentős kár érje az 1,9 milliárd DKK (hozzávetőleg 225 millió euró) 1. osztályú hibrid tőkejuttatás, valamint 42 milliárd euró összegű, az FIH által kibocsátott és forgalomban lévő, az állam által garantált kötvények miatt. A felperesek szerint az eszközök átruházása azon kockázatot hivatott megszüntetni, hogy az FIH-nál likviditási nehézségek jelentkeznek, vagy magát az FIH-t fel kell számolni.

38. A felperesek rámutatnak, hogy egy 2012. júniusi külső tanácsadói becslés szerint a Dán Királyságot nettó 3,8 milliárd DKK veszteség kockázata fenyegette az általa garantált kötvényekkel kapcsolatban és 1,9 milliárd DKK veszteség az 1. osztályú hibrid tőkejuttatással kapcsolatban az FIH fizetésképtelenné válása esetén. Így a becsült nettó veszteséghez képest jelentéktelennek tűnik a Bizottság által kiszámított 2,25 milliárd DKK támogatási összeg.

39. A felperesek hozzáteszik, hogy az eszközök átruházásának időpontjában a Dán Királyságnak két kockázati forgatókönyvvel kellett számolnia. Először is az állam által garantált kötvényekhez és a hibrid tőkejuttatáshoz kapcsolódó kockázattal az FIH esetleges fizetésképtelenné válása esetén. Másodszor magához az eszközök átruházásához kapcsolódó kockázattal, amely azon eshetőségből eredt, hogy az eszközportfólió a vártnál rosszabb eredményeket produkál. Mindazonáltal az átruházásról szóló megállapodásnak megfelelően ez utóbbi esetben minden veszteséget az FIH viselne. A felperesek azt róják fel a Bizottságnak, hogy a megtámadott határozatban nem vizsgálta meg, hogy az eszközök átruházása jelentősen csökkentette-e (vagy akár megszüntette-e) az első kockázatot, vagyis a FIH fizetésképtelenné válásának kockázatát.

40. A felperesek szerint annak elemzése helyett, hogy hasonló körülmények között egy magánbefektető biztosította volna-e ugyanezen finanszírozást, a Bizottságnak azt kellett volna megvizsgálnia, hogy egy magánbefektető hogyan viselkedett volna ugyanazon kockázatokkal szemben, mint amelyekkel a Dán Királyságnak kellett szembenéznie. Valójában egy magánhitelező nem találja magát ugyanolyan helyzetben, mint a rendes piacgazdasági feltételek mellett tevékenykedő magánbefektető (a továbbiakban: magánbefektető), abban az értelemben, hogy előfordulhat, hogy az előbbinek el kell fogadnia valamely veszteséggel járó ügyletet a még jelentősebb veszteségek elkerülése érdekében.

41. A felperesek azt állítják, hogy tekintettel a fenti 38. pontban azonosított veszteségek (vagyis 5,7 milliárd DKK) elszenvedésének kockázatára, az eszközök átruházásának feltételei nem voltak nagyvonalúbbak az FIH számára, mint amelyeket egy körültekintő piacgazdasági szereplő (vagyis egy magánhitelező) elfogadott volna.

42. A felperesek az állam kockázatnak való kitettségével kapcsolatban megjegyzik, hogy a FIH számára nyújtandó, 1,9 milliárd DKK (hozzávetőleg 225 millió euró) összegű, 1. osztályú hibrid tőkejuttatást a NewCo-ba való, 2 milliárd DKK (hozzávetőleg 268 millió euró) összegű tőkebefektetés váltotta fel. Ráadásul az FIH Holding korlátlan garanciát ajánlott fel a veszteségeiért. Másfelől, noha az 1. osztályú hibrid tőkejuttatásra nem volt biztosíték az FIH csődje esetére, a NewCo-ba való tőkebefektetésre zálogjog formájában és a veszteségekre az FIH Holding által vállalt garancia formájában. A felperesek hozzáteszik, hogy az FIH köteles volt az FSC-től kapott 2 milliárd DKK-t az állam által garantált kötvények kifizetésére, tovább csökkentve az állam által vállalt kockázatot. Végül a felperesek rámutatnak, hogy az FIH-nak nem kevesebb, mint 90%-ra becsült osztalékot kellett volna fizetnie fizetésképtelenné válása esetén.

43. A felperesek azt állítják, hogy ugyanígy egy magánhitelező is megpróbálta volna csökkenteni a pénzügyi nehézségekkel küzdő adósnak való kitettségét. A fentiek alapján a felperesek úgy vélik, hogy az eszközök átruházása nem minősült állami támogatásnak, ezért a megtámadott határozatot az EUMSZ 107. cikk (1) bekezdésének megsértése miatt meg kell semmisíteni.

44. A Bizottság vitatja a felperesek érveit.

45. A Bizottság szerint a felperesek nem vesznek tudomást azon megkülönböztetésről, amelyet az ítélkezési gyakorlat tesz a piacgazdasági magánszereplő elvének alkalmazhatósága és ezen elv tényleges alkalmazása között. A Bizottság szerint ezen elvet akkor kell alkalmazni, ha az érintett tagállam piacgazdasági szereplői minőségében lép fel, nem pedig közhatalmi minőségében. Ezen elv alkalmazását illetően kizárólag az állam részvényesi vagy befektetői minőségében betöltött helyzetéhez kapcsolódó előnyöket és kötelezettségeket kell figyelembe venni, tekintet nélkül azokra, amelyek a közhatalmi minőségéhez kapcsolódnak.

46. Ennélfogva a felpereseknek a tőkejuttatásból és garanciákból eredő, már fennálló tartozásokhoz kapcsolódó esetleges veszteségek figyelembevételére vonatkozó elmélete ellentétes az ítélkezési gyakorlattal. A felperesek figyelmen kívül hagyják azt a tényt, hogy ezen intézkedések az FIH-nak nyújtott állami támogatásnak minősülnek, következésképpen az államnak mint közhatalomnak a fellépéséből erednek. Következésképpen a Bizottság a legcsekélyebb jelentőséget sem tulajdoníthatta az e veszteségekhez kapcsolódó kockázatoknak.

47. Ugyanezen okból a Bizottság szerint a felperesek tévesen állítják, hogy a Bizottság hibát követett el, amikor a tagállam magatartását egy befektetőével hasonlította össze, nem pedig egy hitelezőével. A Bizottság megjegyzi, hogy a felperesek nem említettek más, már fennálló tartozásokat, amelyekkel az FIH az államnak mint piaci szereplőnek adós volna.

48. Ami az FIH Holding nemteljesítése valószínűségéhez kapcsolódó kockázati forgatókönyvet illeti, a Bizottság rámutat, hogy diszkrecionális jogkörrel rendelkezik a jelenlegihez hasonló összetett gazdasági értékelések elvégzésekor. A Bizottság hozzáteszi, hogy az FIH Holding által a veszteségekkel szemben kínált korlátlan garancia keretében a releváns kockázat az volt, hogy a NewCo felszámolása során az FSC-t érő esetleges veszteségek meghaladják az FIH Holding azon képességét, hogy e veszteségekkel szembenézzen. Minél alacsonyabb a NewCo felszámolási értéke (és így minél jelentősebbek az FSC-t érő veszteségek), annál kevésbé valószínű, hogy az FIH Holding képes az e garanciából eredő kötelezettségeit teljesíteni. A Bizottság úgy értékelte, hogy a teljes felszámolási értékre nézve 16%-os veszteség várható, ami a Moody's által B1-es kategóriába sorolt pénzintézet (vagyis az FIH-nak az intézkedések jóváhagyásakor fennálló besorolása) nemteljesítési arányának felel meg. Következtetésként a Bizottság úgy véli, hogy helyesen értékelte az FIH Holdingnak az FSC számára a veszteségekkel szemben nyújtott korlátlan garanciájához fűződő nemteljesítési kockázatot.

49. Viszonválaszában a Bizottság pontosítja, hogy mivel úgy határozott, hogy a magánbefektető elve alkalmazandó, azt használta a megtámadott határozatban.

A Törvényszék álláspontja

50. Az EUMSZ 107. cikk (1) bekezdése alapján, ha a Szerződések másként nem rendelkeznek, a belső piaccal összeegyeztethetetlen a tagállamok által vagy állami forrásból bármilyen formában nyújtott olyan támogatás, amely bizonyos vállalkozásoknak vagy bizonyos áruk termelésének előnyben részesítése által torzítja a versenyt, vagy azzal fenyeget, amennyiben ez érinti a tagállamok közötti kereskedelmet.

51. Az EUMSZ 107. cikk (1) bekezdésének értelmében vett támogatásnak minősítéshez az e rendelkezés szerinti minden feltételnek teljesülnie kell. Először is ennek állami beavatkozásnak vagy állami forrásból történő beavatkozásnak kell lennie. Másodszor ennek a beavatkozásnak alkalmasnak kell lennie arra, hogy érintse a tagállamok közötti kereskedelmet. Harmadszor előnyhöz kell juttatnia a kedvezményezettet azáltal, hogy bizonyos vállalkozásokat vagy bizonyos áruk termelését előnyben részesíti. Negyedrészt torzítania kell a versenyt, vagy azzal kell fenyegetnie (2011. május 17-iBuczek Automotive kontra Bizottság ítélet, T-1/08, EU:T:2008:216, 66. pont).

52. Közelebbről az előnyre vonatkozó feltétellel kapcsolatban emlékeztetni kell arra, hogy a támogatás fogalma általánosabb, mint a szubvencióé, mivel nemcsak az olyan pozitív juttatásokat foglalja magában, mint maguk a szubvenciók, hanem azon állami beavatkozásokat is, amelyek különböző módon könnyítenek a vállalkozás költségvetésére általában nehezedő terheken, és amelyek ugyanolyan természetűek, és azonos hatásúak, de nem minősülnek a szó szoros értelmében vett szubvenciónak (2011. május 17-iBuczek Automotive kontra Bizottság ítélet, T-1/08, EU:T:2008:216, 68. pont).

53. Szintén az állandó ítélkezési gyakorlat szerint az EUMSZ 107. cikk nem tesz különbséget az állami beavatkozás okai vagy célkitűzései szerint, hanem azt annak hatásai alapján határozza meg (2011. május 17-iBuczek Automotive kontra Bizottság ítélet, T-1/08, EU:T:2008:216, 69. pont).

54. A Bíróság azt is kimondta, hogy annak megállapítása érdekében, hogy valamely állami intézkedés az EUMSZ 107. cikk értelmében állami támogatásnak minősül-e, meg kell határozni, hogy a kedvezményezett vállalkozás részesül-e olyan gazdasági előnyben, amelyet szokásos piaci feltételek mellett nem kapott volna meg (2011. május 17-iBuczek Automotive kontra Bizottság ítélet, T-1/08, EU:T:2008:216, 70. pont).

55. Emlékeztetni kell arra, hogy a hatóságok által valamely vállalkozás tőkéjébe történő beavatkozás, történjék az bármilyen formában, az EUMSZ 107. cikk értelmében vett állami támogatásnak minősülhet, ha az e cikkben szereplő feltételek teljesülnek (2003. március 6-iWestdeutsche Landesbank Girozentrale és Land Nordrhein-Westfalen kontra Bizottság ítélet, T-228/99 és T-233/99, EU:T:2003:57, 244. pont).

56. Annak meghatározása érdekében, hogy az ilyen beavatkozás állami támogatási jelleggel rendelkezik-e, azt kell értékelni, hogy egy magánbefektető, amelynek mérete összehasonlítható a közszférában működő szervezetekével, hasonló körülmények között a szóban forgó intézkedés meghozatala mellett döntött volna-e. Közelebbről az a kérdés releváns, hogy egy magánbefektető ugyanezen feltételekkel hajtotta volna-e végre a szóban forgó ügyletet, és nemleges válasz esetén meg kell vizsgálni, hogy milyen körülmények között tudta volna azt végrehajtani. Az állami befektető és a magánbefektető magatartásának összehasonlítását arra tekintettel kell elvégezni, hogy a szóban forgó gazdasági művelet során, az adott időpontban rendelkezésre álló információk és előrelátható fejlődési irányok alapján a magánbefektető hogyan viselkedett volna (lásd ebben az értelemben: 2003. március 6-iWestdeutsche Landesbank Girozentrale és Land Nordrhein-Westfalen kontra Bizottság ítélet, T-228/99 és T-233/99, EU:T:2003:57, 245. és 246. pont).

57. Mindazonáltal pontosítani kell, hogy amikor köztartozások behajtásáról van szó, nem kell vizsgálni, hogy a szóban forgó közjogi szervezetek olyan közbefektetőkként viselkedtek-e, amelyek beavatkozását össze kellene hasonlítani egy strukturális, globális vagy ágazati politikát folytató és a befektetett tőke hosszabb távú jövedelmezőségi kilátásai által vezérelt magánbefektető magatartásával. E közjogi szervezeteket valójában egy olyan magánhitelezővel kell összehasonlítani, aki valamely pénzügyi nehézségekkel küzdő adóstól próbálja visszakövetelni a neki járó összegeket (1999. június 29-iDM Transport ítélet, C-256/97, EU:C:1999:332, 24. és 25. pont; 2013. január 24-iFrucona Košice kontra Bizottság ítélet, C-73/11 P, EU:C:2013:32, 72. pont; 2002. július 11-iHAMSA kontra Bizottság ítélet, T-152/99, EU:T:2002:188, 167. pont; 2011. május 17-iBuczek Automotive kontra Bizottság ítélet, T-1/08, EU:T:2011:216, 70. pont).

58. Amikor egy komolyan megromlott gazdasági helyzetben lévő vállalkozás a hitelezőinek adósságrendezési megállapodást vagy megállapodásokat javasol, hogy javítson a helyzetén és elkerülje a felszámolást, minden hitelezőnek választania kell egyrészt azon összeg között, amit a javasolt megállapodás keretei között kaphatna, másrészt aközött, amihez megítélése szerint a vállalkozás esetleges felszámolása révén juthatna. Választását több tényező befolyásolhatja, például, hogy jelzálog-, privilegizált vagy egyszerű hitelező-e, milyen természetűek és terjedelműek az esetleges biztosítékai, hogyan ítéli meg a vállalkozás átszervezésének az esélyeit, illetve milyen előnyt jelentene számára a felszámolás. Ha például az derülne ki, hogy a vállalkozás felszámolása esetén az eszközeinek vételára csak a jelzálogot és a kedvezményes követeléseket fedezné, a közönséges követeléseknek nem lenne értékük. Ilyen helyzetben az egyszerű hitelező számára a követelése jelentős részének visszafizetéséről való lemondás nem minősül valódi áldozatnak (2002. július 11-iHAMSA kontra Bizottság ítélet, T-152/99, EU:T:2002:188, 168. pont).

59. Emlékeztetni kell arra is, hogy önmagában az a tény, hogy valamely állami vállalat már korábban támogatásnak minősülő tőkejuttatásban részesítette a leányvállalatát, nem zárja ki a priori annak lehetőségét, hogy valamely későbbi tőkejuttatást a piacgazdasági magánszereplő kritériumának megfelelő befektetésnek lehessen minősíteni (1998. szeptember 15-iBP Chemicals kontra Bizottság ítélet, T-11/95, EU:T:1998:199, 170. pont).

60. Végül a piacgazdasági magánszereplő kritériuma nem minősül olyan kivételnek, amelyet csak valamely tagállam kérelmére lehetne alkalmazni. E kritérium - amennyiben alkalmazandó - azon tényezők egyikét képezi, amelyeket a Bizottság köteles figyelembe venni a támogatás fennállásának megállapítása során (2012. június 5-iBizottság kontra EDF ítélet, C-124/10 P, EU:C:2012:318, 103. pont). Következésképpen, amennyiben a magánbefektető kritériuma alkalmazható, a Bizottság feladata, hogy az érintett tagállamot felhívja mindazon releváns információk szolgáltatására, amelyek lehetővé teszik a Bizottság számára annak ellenőrzését, hogy e kritérium alkalmazhatóságának és alkalmazásának feltételei teljesülnek-e (2012. június 5-iBizottság kontra EDF ítélet, C-124/10 P, EU:C:2012:318, 104. pont; 2014. április 3-iBizottság kontra Hollandia és ING Groep ítélet, C-224/12 P, EU:C:2014:213, 33. pont).

61. Ezen elvek fényében kell megvizsgálni az első jogalapot, amely azt a kérdést veti fel, hogy a Bizottság a megfelelő tesztet alkalmazta-e a jelen ügyben a támogatás fennállásának értékelése során. A felperesek lényegében azt állítják, hogy a Bizottságnak a piacgazdasági hitelező elvét kellett volna alkalmaznia a Dán Királyság magatartására, figyelembe véve a pénzügyi veszteségeknek a szóban forgó intézkedések hiányában fennálló kockázatát. Ezzel szemben a Bizottság azt állítja, hogy a megfelelő elvet, vagyis a magánbefektető elvét alkalmazta. A Bizottság vitatja a felperesek érveit, arra hivatkozva, hogy a tőkejuttatásból és garanciákból eredő, a Dán Királysággal szemben már fennálló esetleges tartozások nem vehetők figyelembe, mivel a Dán Királyság közhatalom gyakorlójaként eljárva fogadta el a támogatásnak minősülő ezen intézkedéseket. E tekintetben rá kell mutatni, hogy noha a megtámadott határozat hallgat azon okokról, amelyek a Bizottságot arra vezették, hogy a 2012-ben bejelentett intézkedésekre vonatkozó elemzésében figyelmen kívül hagyja a 2009-ben elfogadott intézkedéseket, a Bizottság beadványaiban pontosítja, hogy ennek oka az volt, hogy a 2009-es intézkedések állami támogatásnak minősültek.

62. Ennélfogva a Törvényszék feladata annak megállapítása, hogy a 2012-ben bejelentett intézkedések vizsgálata keretében a Bizottság köteles volt-e figyelembe venni azt a tényt, hogy 2012-ben a Dán Királyságnak a 2009-ben biztosított tőkejuttatásból és garanciákból eredő bizonyos kockázatokkal kellett szembenéznie, ahogyan azt a felperesek állítják, vagy - ahogyan azt a Bizottság állítja - ezen intézmény figyelmen kívül hagyhatta e körülményt.

63. Logikus úgy tekinteni, hogy valamely észszerűen eljáró gazdasági szereplő figyelembe vette volna az olyan társaságnak biztosított tőkejuttatásból és garanciából fakadó kitettségét, amely később pénzügyi nehézségekkel küzdött, annak meghatározásakor, hogy számára észszerű-e nem fellépni, és hagyni a kockázatot esetleg megvalósulni, vagy pedig jobb volna bizonyos intézkedéseket tenni e kockázat megvalósulásának elkerülése érdekében. Az ilyen döntés meghozatalára az adott időpontban rendelkezésre álló információkra és előre látható fejleményekre tekintettel kerül sor. E választást egy sor tényező befolyásolja, mint amilyen a kitettség mértéke (vagyis a tőkejuttatás összege, valamint a garanciával fedezett összeg), a kockázat megvalósulásának valószínűsége, a társaság felszámolása esetén a tőke visszaszerzésének esélye, a felszámolási eljárás időtartama, valamint a tervezett intézkedések meghozatalával járó költségek és kockázatok, továbbá a társaság átszervezésének esélyei.

64. Ahogyan azt a felperesek helyesen állítják, valamely gazdasági szereplő a jelen ügyben szereplőhöz hasonló helyzetben, melyben előzetesen tőkejuttatást és garanciát biztosított az érintett társaságnak, inkább a veszteségeit minimalizálni kívánó magánhitelezőként jelenik meg, semmint magánbefektetőként, aki maximálni kívánja azon összegek hozamát, amelyeket ott fektet be, ahol óhajt. Ugyanis noha a magánhitelező puszta tétlensége is pénzügyi következményekkel járhat rá nézve, a magánbefektető azon döntését, hogy első alkalommal az egyik társaságba fektessen be a másik helyett, lényegében a haszonra vonatkozó kilátásai vezérlik.

65. Azon gazdasági szereplő számára, amely egy olyan társaságban rendelkezik tőkerészesedéssel, amelynek garanciát is nyújtott, észszerű lehet bizonyos költségekkel járó intézkedések meghozatala, ha azok lehetővé teszik a tőke elvesztéséhez és a garancia érvényesítéséhez fűződő kockázat jelentős csökkentését, vagy akár megszüntetését.

66. Közelebbről gazdaságilag észszerű lehet a Dán Királyság számára olyan intézkedéseket hozni, mint amilyen az értékvesztett eszközök átruházása, amennyiben azok költsége korlátozott, és csekély kockázattal járnak, valamint azok hiányában nagyon valószínű, hogy az említett költségnél jelentősebb veszteségeket kell viselnie.

67. Ugyanis az állami támogatások ellenőrzésére vonatkozó szabályok célkitűzésére tekintettel logikátlan volna, hogy e szabályok betartása érdekében a tagállam köteles legyen valamely vállalkozás számára jelentős összegek nagyon valószínűvé vált átutalását teljesíteni, ha bizonyítást nyert, hogy e kiadás elkerülhető alacsonyabb költséggel járó intézkedések meghozatala révén, ami a gazdaságilag észszerű viselkedés volna.

68. A jelen ügyben a megtámadott határozat nem vizsgálja meg, hogy milyen költséggel járt volna, ha a C(2009) 776 final határozat alapján elfogadott, az 1,9 milliárd DKK (hozzávetőleg 225 millió euró) összegű 1. osztályú hibrid tőkejuttatásból és az 50 milliárd DKK (hozzávetőleg 6,31 milliárd euró) összegű állami garanciából eredően 2012-ben a Dán Királyság nem fogad el intézkedéseket.

69. E tekintetben meg kell állapítani, hogy a megtámadott határozat nem megfelelő jogi tesztet alkalmazott, vagyis a piacgazdasági magánbefektető elvét, ahelyett, hogy az említett intézkedéseket a piacgazdasági magánbefektető elvére tekintettel vizsgálta volna meg, függetlenül attól, hogy ezen elemzés milyen eredményre vezetett. Ugyanis a Dán Királyság azon magatartását, hogy 2012-ben elfogadta a szóban forgó intézkedéseket, nem a profitja maximalizálására törekvő befektető magatartásához kell hasonlítani, hanem azon hitelezőéhez, aki a tétlenségéből eredő veszteségek minimalizálására törekszik. Ilyen körülmények között meg kell állapítani, hogy a megtámadott határozat helytelen referenciakeretet használt az elemzése során.

70. Hozzá kell tenni, hogy a jelen jogvita keretében nem a Törvényszék feladata elbírálni, hogy a jelen ügyben milyen eredményre vezetett volna a magánhitelező tesztjének Bizottság általi alkalmazása. Ennélfogva a Bizottság feladata, hogy a megfelelő jogi teszt alkalmazásával levonja a releváns következtetéseket abból a körülményből, hogy a 2009-es intézkedések a belső piaccal összeegyeztethetőnek nyilvánított állami támogatásnak minősültek, esetlegesen megállapítva ezen elemzés elvégzése céljából, hogy a támogatási egyenérték az intézkedések összegével azonos volt-e, vagy annak csupán egy részét tette ki. Ugyanis az ítélkezési gyakorlatból az következik, hogy amikor az állam megfelelő ellentételezés nélkül garanciát vállal valamely nehéz helyzetben lévő társaságnak nyújtott banki hitelért, a garanciákat a garantált kölcsönnel azonos összegű támogatásnak kell tekinteni. Ilyen körülmények között e támogatásokat nem lehet az állam javára figyelembe venni a szóban forgó társaság felszámolási költségeinek kiszámítása során (lásd ebben az értelemben: 2003. január 28-iNémetország kontra Bizottság ítélet, C-334/99, EU:C:2003:55, 138. pont). Ezzel összefüggésben hasznos rámutatni, hogy a 2009. évi határozatból az következik, hogy a támogatási rendszer alapvetően az egészséges és hitelképes hitelintézetek számára állt nyitva, és a garanciát kizárólag piaci alapon meghatározott díj ellenében lehetett nyújtani.

71. A fentiekre alapján azt a következtetést kell levonni, hogy a Bizottság jogban való tévedést követett el, amikor nem megfelelő jogi tesztet alkalmazott.

72. A Bizottság által az ítélkezési gyakorlatra vonatkozóan felhozott érvek nem alkalmasak e következtetés megváltoztatására.

73. Először is pontosítani kell, hogy a csupán néhány héttel a megtámadott határozat meghozatala után hozott, 2014. április 3-iBizottság kontra Hollandia és ING Groep ítélet (C-224/12 P, EU:C:2014:213) a 31-37. pontjában jelzi, hogy a Bizottság nem tagadhatja meg a piacgazdasági magánszereplő elvének a tőkejuttatás visszatérítési feltételei módosítására való alkalmazását önmagában azzal az indokkal, hogy az eredeti tőkejuttatás állami támogatásnak minősült (lásd még: 2012. március 2-iHollandia kontra Bizottság ítélet, T-29/10 és T-33/10, EU:T:2012:98, 97-99. pont).

74. Igaz, ahogyan azt a Bizottság megjegyzi, hogy a 2014. április 3-iBizottság kontra Hollandia és ING Groep ítélet (C-224/12 P, EU:C:2014:213) alapjául szolgáló ügy inkább a piacgazdasági magánszereplő elvének alkalmazhatóságára vonatkozott (melyet a Bizottság nem alkalmazott a visszatérítési feltételek módosítására), semmint annak konkrét alkalmazására. Mindazonáltal ezen ügy illusztrálja, hogy valamely támogatásnak egy későbbi intézkedés jelenlétében való elemzése céljából az a körülmény, hogy valamely előzetes intézkedés támogatási elemet tartalmaz, nem elegendő az említett intézkedés hatása figyelembevételének megtagadásához. Ha a Bizottság érve helytálló volna, soha nem kellene a piacgazdazdasági magánszereplő elvét alkalmazni az olyan intézkedés utólagos módosítására, amely eredetileg támogatási elemet tartalmazott. Ennélfogva a határozatot nem kellett volna megsemmisíteni, ahogyan azt az uniós bíróság az említett ügyben tette. Másfelől, ahogyan azt a Bíróság az említett ítéletben jelezte, az utólagos intézkedés elemzése során annak a kérdésnek az eldöntése a meghatározó, hogy az állam magatartása a gazdasági észszerűség kritériumát követi-e (2014. április 3-iBizottság kontra Hollandia és ING Groep ítélet, C-224/12 P, EU:C:2014:213, 36. pont).

75. Meg kell állapítani, hogy a jelen ügyben a Bizottság nem vizsgálta meg, hogy a Dán Királyság a gazdasági észszerűség kritériumát követte-e azáltal, hogy elfogadta a 2012. évi intézkedéseket ahelyett, hogy engedte volna megvalósulni a tőkejuttatás elvesztésének és a garancia érvényesítésének kockázatát.

76. Másodszor a Bizottság a 2012. június 5-iBizottság kontra EDF ítéletre (C-124/10 P, EU:C:2012:318) hivatkozik, melynek 79. pontjában a Bíróság kimondta, hogy a piacgazdasági magánszereplő elvének alkalmazásakor az állam helyzetéhez egyedül részvényesi minőségében kapcsolódó előnyöket és kötelezettségeket kell figyelembe venni, tekintet nélkül azokra, amelyek a közhatalmi minőségéhez kapcsolódnak. A Bizottság ezen ítéletre támaszkodva azt állítja, hogy mivel a támogatás nyújtása nyilvánvalóan a Dán Királyság közhatalmi minőségéhez kapcsolódik, a szóban forgó támogatás fennállásának elemzése során nem kell figyelembe venni a tőkejuttatást és a bankgaranciát.

77. Pontosítani kell, hogy a fent említett ügy a Bizottság határozatára vonatkozott, amelyben az megtagadta a piacgazdasági magánbefektető elvének alkalmazását a teljes egészében az állam tulajdonában álló társaság adótartozásának tőkejuttatássá való átalakítására vonatkozó vizsgálata során. Első fokon a Törvényszék kimondta - anélkül, hogy ezt a Bíróság kifogásolta volna -, hogy a Bizottság a piacgazdasági magánszereplő kritériuma alkalmazásának mellőzéséhez nem támaszkodhatott kizárólag alaki szempontokra, mint amilyen a tartozás adózási természete vagy a tartozásról való lemondás céljából törvény hozatala. Éppen ellenkezőleg, a Bizottság köteles megvizsgálni azon érvelés megalapozottságát, amely szerint a mérleg átstrukturálása és a tőkeemelés keretében az adótartozásról való lemondás megfelelhetett e kritériumnak. Közelebbről az említett ítéletből következik, hogy valamely gazdasági előnyt a magánbefektető kritériumát alapul véve kell mérlegelni, amennyiben az adott esetben szükséges átfogó mérlegelés végén úgy tűnik, hogy az érintett tagállam a közhatalmi jogosítványok körébe tartozó ilyen eszközök alkalmazása ellenére a hozzá tartozó vállalkozás részvényesének minőségében nyújtotta az említett előnyt (2012. június 5-iBizottság kontra EDF ítélet, C-124/10 P, EU:C:2012:318, 92. pont).

78. Rá kell mutatni, hogy a 2012. június 5-iBizottság kontra EDF ítéletben a Bíróság (C-124/10 P, EU:C:2012:318) megállapította, hogy a Bizottság köteles volt figyelembe venni az államnak a vállalkozással kapcsolatban fennálló részvényesi és hitelezői minőségét az adótartozásról való lemondás formájában megvalósuló tőkeemelés elemzésekor. Továbbá ezen ítéletből kitűnik, hogy a közhatalmi eszközök alkalmazásának nincs hatása arra a tényre, hogy az államot észszerűen eljáró gazdasági szereplőnek lehessen tekinteni. Ennélfogva, a Bizottság állításától eltérően az említett ítéletre nem lehet a Bizottság jelen ügyben elfoglalt álláspontjának alátámasztására hivatkozni. Másfelől rá kell mutatni, hogy a 2013. január 24-iFrucona Košice kontra Bizottság ítélet (C-73/11 P, EU:C:2013:32) megerősíti, hogy a tartozás adójogi eredete, amely tehát az állam közhatalmi minőségéből fakad, nem meghatározó a magánhitelező elve alkalmazásának mellőzéséhez.

79. Harmadszor a Bizottság által hivatkozott, 2013. október 24-iLand Burgenland és társai kontra Bizottság ítélet (C-214/12 P, C-215/12 P és C-223/12 P, EU:C:2013:682) egy bank privatizációjára vonatkozott, melyre a másik ajánlattevő által kínált árnál jóval alacsonyabb áron került sor. Határozatában a Bizottság elutasította azon érvet, amely szerint a sikeres ajánlattevő jobb kilátásokat kínált arra, hogy a bank fizetésképtelensége esetén nem folyamodik a Land által biztosított, jogszabályon alapuló garanciához (Ausfallhaftung). A Bíróság kimondta, hogy a Bizottság helyesen hagyta figyelmen kívül a szóban forgó, jogszabályon alapuló garanciát, mivel annak biztosításával az állam a megtérüléstől eltérő célokat követett, és közhatalmi jogosítványaival élt (2013. október 24-iLand Burgenland és társai kontra Bizottság ítélet, C-214/12 P, C-215/12 P és C-223/12 P, EU:C:2013:682, 54-56. pont).

80. Ebből következik, hogy ezen ítélet a megfelelő teszt, vagyis a magáneladó elvének konkrét alkalmazására, valamint az ezen elv alkalmazása során figyelembe veendő tényezőkre vonatkozott. Következésképpen ezen ügy eltér a jelenlegitől, amelyben a Bizottság nem megfelelő jogi tesztet alkalmazott.

81. A megfelelő jogi teszt alkalmazása keretében a Bizottság feladata, hogy levonja a releváns következtetéseket a Land Burgenland ítéletből, amelyben a kérdéses garancia sem időben, sem a fedezett összeg tekintetében nem volt korlátozva, és azt nem díj ellenében vagy valamely piaci mechanizmus révén nyújtották (lásd ebben az értelemben: 2013. október 24-iLand Burgenland és társai kontra Bizottság ítélet, C-214/12 P, C-215/12 P et C-223/12 P, EU:C:2013:682, 5. pont).

82. A fentiek alapján azt a következtetést kell levonni, hogy a Bizottságnak a szóban forgó intézkedéseket természetükre, tárgyukra és céljaikra tekintettel kellett volna elemeznie, tekintetbe véve azon összefüggéseket, amelyekbe azok illeszkednek, vagyis a Dán Királyság a tőkejuttatásból és a vállalt garanciából eredő kitettségének csökkentését, ahelyett, hogy a magánbefektető elvét alkalmazza, ezen elemzés eredményétől függetlenül. Mivel, ahogyan a jelen ügyben is, az állam - amely egy nehézségekkel küzdő bank tőkéjének egy részével rendelkezik és garanciát vállal annak kötvényei egy részéért - értékvesztett eszközök átruházásában vesz részt, a priori nem zárható ki, hogy hasonló céllal járhat el, mint amelyet egy magánbefektető követne a kitettségének csökkentése érdekében.

83. E körülmények között az első jogalapot el kell fogadni.

Az állami támogatás és az összeegyeztethetetlen támogatás összegének kiszámítása során elkövetett hibákra vonatkozó második jogalapról

84. A második jogalappal a felperesek azt állítják, hogy a Bizottság több hibát is elkövetett az állami támogatás és az összeegyeztethetetlen támogatás összegének kiszámítása során. A felperesek e tekintetben a Bizottság által állítólagosan elkövetett öt értékelési hibára hivatkoznak, vagyis az átruházott eszközök értékének, az FIH fizetésképtelenné válása kockázatának, az FSC-nek a tőkejuttatásért fizetendő javadalmazásnak, az FSC-nek a NewCo finanszírozásáért fizetendő kamatoknak és a tőkekövetelményeknek az eszközök átruházásából származó könnyítése összegének a kiszámítását érintő hibákra.

85. Ahogyan az az első jogalap vizsgálatából kitűnik, a megtámadott határozat nem megfelelő referenciakeretet használt, és a jelen jogvita keretében nem a Törvényszék feladata elbírálni, hogy a jelen ügyben milyen eredményre vezetett volna a magánhitelező tesztjének Bizottság általi alkalmazása. Ennélfogva a Törvényszéknek nem szükséges megvizsgálnia a Bizottság által állítólagosan elkövetett számítási hibákra vonatkozó második jogalapot, és a Bizottság által a jelen jogalap keretében felhozott ötödik kifogás elfogadhatóságáról sem szükséges határoznia.

Az indokolási kötelezettség megsértésére vonatkozó harmadik jogalapról

A felek érvei

86. Harmadik jogalapjukkal a felperesek azzal érvelnek, hogy a megtámadott határozat az EUMSZ 296. cikk második bekezdésének és az Európai Unió Alapjogi Chartája 41. cikke (2) bekezdése harmadik francia bekezdésének megsértésével nem tartalmaz megfelelő indokolást.

87. Közelebbről a felperesek rámutatnak, hogy a többi tagállam és harmadik érdekelt felek a megtámadott határozat alapján nem lesznek képesek megérteni, hogy a Bizottság hogyan jutott el az e határozat (97), (103), (116) és (117) preambulumbekezdésében említett számokhoz. A megtámadott határozat semmiféle említést nem tesz a hitelállomány piaci értékéről, sem annak valós gazdasági értékéről, mivel ezen értékeket a Bizottság által felkért külső szakértők számították ki. Ráadásul a Bizottság nem jelezte azon lényegi megfontolásokat, amelyek a számok kiválasztásához vezették, sem azon előfeltevéseket, amelyeket a hitelállomány piaci értékének és valós gazdasági értékének kiszámításához használt. A felperesek azt is felróják a Bizottságnak, hogy túlságosan általános leírást adott a megtámadott határozat (93), (113) és (116) preambulumbekezdésében megállapított összegek kiszámításához használt módszerről.

88. A felperesek szerint a Bizottságnak teljes egészükben a rendelkezésükre kellett volna bocsátania a két külső szakértői jelentést. A velük közölt technikai jellegű feljegyzés és a második szakértői jelentés összefoglalója nem elegendő a határozat megmagyarázására. Ráadásul a bizonyos információkhoz való hozzáférés Bizottság általi megtagadása önmagában lényeges eljárási szabályok megsértésének minősül. Még ha a felperesek el is ismerik, hogy a Bizottság indokolhatja határozatát valamely szakértői véleményre való utalással, ez magában foglalja, hogy e szakértői vélemény az összes közvetlenül érintett fél számára hozzáférhető legyen.

89. A felperesek hozzáteszik, hogy a megtámadott határozat nem fejti ki, hogy a Bizottság miért nem fogadta el a 275 millió DKK összeget, miért állapított meg az ügylet 2012. július 2-i lezárásánál korábbi időpontot, és miért nem vizsgálta meg azt a kérdést, hogy az eszközök átruházása megfelelt-e a piacgazdasági magánszereplő elvének.

90. A Bizottság úgy véli, hogy a harmadik jogalapot mint megalapozatlant el kell utasítani.

A Törvényszék álláspontja

91. Az EUMSZ 296. cikk második bekezdése értelmében a jogi aktusoknak indokolást kell tartalmazniuk. Továbbá az Alapjogi Charta 41. cikke (2) bekezdésének c) pontja értelmében a megfelelő ügyintézés az igazgatási szervek azon kötelezettségét jelenti, hogy döntéseiket indokolják.

92. Az állandó ítélkezési gyakorlat szerint az indokolási kötelezettség terjedelme a kérdéses jogi aktus természetétől, valamint elfogadásának körülményeitől függ. Az indokolásnak világosan és egyértelműen kell tartalmaznia az intézmény érvelését oly módon, hogy egyrészt lehetővé tegye az uniós bíróság számára a jogszerűségi vizsgálatra vonatkozó hatásköre gyakorlását, másrészt lehetővé tegye az érdekeltek számára jogaik védelme és a döntés megalapozottságának megítélhetősége érdekében a meghozott intézkedés indokainak megismerését (2003. március 6-iWestdeutsche Landesbank Girozentrale és Land Nordrhein-Westfalen kontra Bizottság ítélet, T-228/99 és T-233/99, EU:T:2003:57, 278. pont).

93. Nem követelmény az indokolással szemben, hogy a releváns tény- és jogkérdések minden részletére kitérjen, mivel azt a kérdést, hogy a jogi aktus indokolása megfelel-e az EUMSZ 296. cikk második bekezdésében felsorolt követelményeknek, nemcsak a jogi aktus szövegére, hanem az összefüggéseire, valamint az érintett területre vonatkozó jogszabályok összességére tekintettel kell megítélni (2003. március 6-iWestdeutsche Landesbank Girozentrale és Land Nordrhein-Westfalen kontra Bizottság ítélet, T-228/99 és T-233/99, EU:T:2003:57, 279. pont).

94. Különösen a Bizottságnak nem kell állást foglalnia az érdekeltek által elé terjesztett minden érvet illetően, hanem elég, ha a határozat rendszerét illetően alapvető fontossággal bíró tényeket és jogi érveket ismerteti (2003. március 6-iWestdeutsche Landesbank Girozentrale és Land Nordrhein-Westfalen kontra Bizottság ítélet, T-228/99 és T-233/99, EU:T:2003:57, 280. pont).

95. A felperesek által felhozott kifogásokat ezen észrevételekre figyelemmel kell megvizsgálni.

96. Először is azon kifogást illetően, hogy a többi tagállam és harmadik érdekelt felek állítólag nem lesznek képesek megérteni, hogy a Bizottság hogyan számította ki a hitelállomány piaci értékét és valós gazdasági értékét, és hogyan jutott el a megtámadott határozat (97), (103), (116) és (117) preambulumbekezdésében említett számokhoz, meg kell jegyezni, hogy a felperesek nem hivatkozhatnak az indokolás harmadik felekkel szembeni állítólagos elégtelenségére. A felperesek másfelől elismerik, hogy a Bizottság e tekintetben releváns információkkal szolgált számukra a közigazgatási eljárásban. Meg kell jegyezni, ahogyan arra a Bizottság rámutat, hogy a megtámadott határozat tömören ismerteti a NewCo eszközei piaci értékének kiszámításához használt módszert (a (91)-(93) preambulumbekezdés) és a valós érték kiszámításához használt módszert (a (116) preambulumbekezdés).

97. Ennélfogva a felperesek állításától eltérően a megtámadott határozat bemutatja azon lényeges megfontolásokat, amelyek megalapozták a Bizottságnak a piaci érték és a valós gazdasági érték kiszámítására vonatkozó érvelését. Ráadásul meg kell állapítani, hogy a felperesek a második jogalap keretében számos érvet tudtak előterjeszteni e számítások megalapozottságának vitatása érdekében, ami azt jelenti, hogy képesek voltak azt megérteni.

98. Másodszor a független szakértői véleményre vonatkozó kifogásokkal kapcsolatban előzetesen pontosítani kell, hogy a Bizottságnak lehetősége van független szakértőket felkérni, amennyiben ezt szükségesnek tartja, ahogyan azt az állami támogatások terén számos alkalommal megtette. Következésképpen a jelen ügyben a megtámadott határozat nem kifogásolható azon az alapon, hogy azt a 2012. június 7-i szakértői jelentésre alapozták. Másfelől, ahogyan az fentebb szerepelt, a megtámadott határozat nem csupán általánosságban utalt a független szakértői véleményre, hanem kifejtette a Bizottság érvelésének lényeges megfontolásait.

99. Ebben az összefüggésben el kell utasítani a két szakértői jelentés teljes egészének a felperesek számára hozzáférhetővé tételének megtagadására vonatkozó érvet. Ahogyan arra a Bizottság helyesen mutat rá, az állami támogatások ellenőrzésére irányuló eljárás a támogatás nyújtásáért felelős tagállammal szemben indított eljárás. Mivel ezen eljárást nem a támogatás kedvezményezettjével szemben indítják, ez utóbbi nem hivatkozat a védelemhez való jogra (2002. szeptember 24-iFalck és Acciaierie di Bolzano kontra Bizottság ítélet, C-74/00 P és C-75/00 P, EU:C:2002:524, 81. és 83. pont). Az érdekeltek csupán azon joggal élhetnek, hogy a közigazgatási eljárásban az eset körülményeire tekintettel megfelelő mértékben részt vegyenek (1998. június 25-iBritish Airways és társai kontra Bizottság ítélet, T-371/94 és T-394/94, EU:T:1998:140, 60. pont). Végül meg kell jegyezni, hogy a Bizottság részéről a szakértői jelentés érdekelt féllel való közlésének hiánya irreleváns az indokolási kötelezettség esetleges megsértésének megállapítása tekintetében (2005. június 15-iCorsica Ferries France kontra Bizottság ítélet, T-349/03, EU:T:2005:221, 77. pont).

100. Harmadszor az intézkedések bruttó tőkeátvételi hatásának 275 millió DKK helyett 375 millió DKK-ra való becslésével kapcsolatos indokolás hiányát illetően rá kell mutatni, hogy a megtámadott határozat (116) preambulumbekezdése jelzi, hogy a Bizottság a dán pénzügyi felügyeleti hatóság által szolgáltatott adatok alapján jutott erre az eredményre, az értékvesztett eszközökről szóló közlemény alkalmazásával. Ráadásul a felperesek a második jogalap ötödik kifogása keretében számos érvet tudtak előterjeszteni e számítás megalapozottságának vitatása érdekében, ami azt jelenti, hogy képesek voltak megérteni e számítást. Közelebbről a keresetlevél 146. pontjából és a válasz 73. pontjából kitűnik, hogy a felperesek megértették, hogy a tőkekövetelmények könnyítésének összege a likviditási puffer 275 milllió DKK összegű csökkentéséből és az egyéb kockázati, különösen hitelkockázati puffer 100 millió DKK összegű csökkentéséből ered. Márpedig az indokolási kötelezettséget meg kell különböztetni az indokok megalapozottságának kérdésétől, mivel a megalapozottság a vitatott jogi aktus érdemi jogszerűségére vonatkozik (2012. október 5-iEvropaïki Dynamiki kontra Bizottság ítélet, T-591/08, nem tették közzé, EU:T:2012:522, 157. pont). Ennélfogva ez a kifogás nem fogadható el.

101. Negyedszer, ami a hitelállomány értékelésének referencia-időpontjára vonatkozó indokolás állítólagos hiányát illeti, a megtámadott határozatból, és különösen annak (27), (29) és (94) preambulumbekezdéséből, valamint 30. és 72. lábjegyzetéből következik, hogy a hitelállományt a 2011. december 31-i összetétele alapján értékelték, figyelembe véve annak 2012. július 2-ig, vagyis az ügylet lezárásáig tartó minőségi változását. Többek között a megtámadott határozatban hivatkozott, 2013. szeptember 16-i szakértői jelentésből következik, hogy a Bizottság azért választotta ezt a megközelítést, mert lezárásának későbbi időpontja ellenére az ügyletnek visszamenőlegesen 2011. december 31-én kellett kifejtenie hatásait.

102. E tekintetben emlékeztetni kell arra, hogy az ítélkezési gyakorlat szerint valamely sérelmet okozó jogi aktus indokolása akkor megfelelő, ha az érintett előtt ismert olyan összefüggésben hozzák meg, amely lehetővé teszi számára a vele szemben hozott intézkedés jelentőségének megértését (2013. november 28-iTanács kontra Manufacturing Support & Procurement Kala Naft ítélet, C-348/12 P, EU:C:2013:776, 71. pont; 2015. október 6-iTechnion és Technion Research & Development Foundation kontra Bizottság ítélet, T-216/12, EU:T:2015:746, 97. pont). Mivel a 2013. szeptember 16-i szakértői jelentést a Bizottság a közigazgatási eljárásban továbbította a felpereseknek és csatolta a keresetlevélhez, az a felperesek számára ismert összefüggések részét képezte. Ennélfogva ezt a kifogást el kell utasítani.

103. Ötödször, ami a piacgazdasági magánhitelező elve Bizottság általi alkalmazásának megtagadására vonatkozó indokolás hiányával kapcsolatos kifogást illeti, nyilvánvaló, hogy a megtámadott határozatot a magánbefektető elvének alkalmazása indokolja. Az ítélkezési gyakorlat szerint valamely sérelmet okozó aktus indoklásának lehetővé kell tennie az uniós bíróság számára jogszerűségi felülvizsgálatának elvégzését, és elegendő tájékoztatást kell nyújtania az érintett számára annak eldöntéséhez, hogy a határozat megalapozott-e (1985. július 11-iRemia és társai kontra Bizottság ítélet, 42/84, EU:C:1985:327, 26. pont).

104. Meg kell állapítani, hogy a jelen ügyben a Bizottság jelezte azokat a ténybeli és jogi megfontolásokat, amelyek a határozat összefüggéseiben lényegesek. Ugyanis a megtámadott határozatból következik, hogy azt a magánbefektető elvének alkalmazására alapozták, lehetővé téve ezáltal a felperesek számára e határozat megalapozottságának vitatását és a Törvényszék számára a jogszerűségi felülvizsgálat elvégzését az első jogalap keretében. Ilyen körülmények között a megtámadott határozat e tekintetben való megalapozottságától függetlenül az indoklás elégtelenségére vonatkozó kifogást el kell utasítani.

105. A fentiekre tekintettel a harmadik jogalapot mint megalapozatlant el kell utasítani.

A költségekről

106. Az eljárási szabályzat 134. cikkének (1) bekezdése alapján a Törvényszék a pervesztes felet kötelezi a költségek viselésére, ha a pernyertes fél ezt kérte. Mivel a Bizottság pervesztes lett, a felperesek kérelmének megfelelően kötelezni kell őt a saját és a felperesek költségeinek viselésére.

A fenti indokok alapján

A TÖRVÉNYSZÉK (hatodik tanács)

a következőképpen határozott:

1) A Törvényszék megsemmisíti a Dánia által az ingatlannal kapcsolatos eszközök FIH-ról az FSC számára történő átruházása érdekében végrehajtott SA.34445. (12/C.) számú állami támogatásról szóló, 2014. március 11-i 2014/884/EU bizottsági határozatot.

2) A Törvényszék az Európai Bizottságot kötelezi a költségek viselésére.

Frimodt Nielsen

Dehousse

Collins

Kihirdetve Luxembourgban, a 2016. szeptember 15-i nyilvános ülésen.

Aláírások

( *1 ) Az eljárás nyelve: angol.

Lábjegyzetek:

[1] A dokumentum eredetije megtekinthető CELEX: 62014TJ0386 - https://eur-lex.europa.eu/legal-content/HU/ALL/?uri=CELEX:62014TJ0386&locale=hu