A Büntető Törvénykönyvről szóló 1978. évi IV. törvény és egyes törvények pénzügyi bűncselekményekkel összefüggő módosításáról szóló T/3006. számú törvényjavaslat indokolása

2011. évi LXIII. törvény

1. §

A Büntető Törvénykönyvről szóló 1978. évi IV. törvény (a továbbiakban: Btk.) XVII. fejezet 3. cím "Devizabűncselekmény" alcíme helyébe a következő alcím lép, és a Btk. a következő 309. §-sal egészül ki:

" Visszaélés társadalombiztosítási, szociális vagy más jóléti juttatással

309. § (1) Aki társadalombiztosítási ellátás, vagy az államháztartás alrendszereiből jogszabály alapján, természetes személy részére nyújtható pénzbeli vagy természetbeni juttatás megszerzése vagy megtartása céljából mást tévedésbe ejt, tévedésben tart vagy a valós tényt elhallgatja, és ezzel kárt okoz, vétséget követ el, és két évig terjedő szabadságvesztéssel büntetendő.

(2) Korlátlanul enyhíthető annak a büntetése, aki az (1) bekezdésben meghatározott bűncselekménnyel okozott kárt a vádirat benyújtásáig megtéríti."

2. §

A Btk. 310. §-át megelőző alcíme helyébe a következő alcím, a Btk 310. §-a helyébe a következő rendelkezés lép:

"Költségvetési csalás

310. § (1) Aki

a) költségvetésbe történő befizetési kötelezettség vagy költségvetésből származó pénzeszközök vonatkozásában mást tévedésbe ejt, tévedésben tart vagy a valós tényt elhallgatja,

b) költségvetésbe történő befizetési kötelezettséggel kapcsolatos kedvezményt jogtalanul vesz igénybe,

c) költségvetésből származó pénzeszközöket a jóváhagyott céltól eltérően használ fel,

és ezzel egy vagy több költségvetésnek vagyoni hátrányt okoz, vétséget követ el, és két évig terjedő szabadságvesztéssel büntetendő.

(2) A büntetés bűntett miatt három évig terjedő szabadságvesztés, ha

a) a költségvetési csalás nagyobb vagyoni hátrányt okoz,

b) az (1) bekezdés szerint minősülő költségvetési csalást

ba) bűnszövetségben,

bb) üzletszerűen

követik el.

(3) A büntetés öt évig terjedő szabadságvesztés, ha

a) a költségvetési csalás jelentős vagyoni hátrányt okoz,

b) a nagyobb vagyoni hátrányt okozó költségvetési csalást a (2) bekezdés b) pont ba)-bb) alpontjában meghatározott módon követik el.

(4) A büntetés két évtől nyolc évig terjedő szabadságvesztés, ha

a) a költségvetési csalás különösen nagy vagyoni hátrányt okoz,

b) a jelentős vagyoni hátrányt okozó költségvetési csalást a (2) bekezdés b) pont ba)-bb) alpontjában meghatározott módon követik el.

(5) A büntetés öt évtől tíz évig terjedő szabadságvesztés, ha

a) a költségvetési csalás különösen jelentős vagyoni hátrányt okoz,

b) a különösen nagy vagyoni hátrányt okozó költségvetési csalást a (2) bekezdés b) pont ba)-bb) alpontjában meghatározott módon követik el.

(6) Az (1)-(5) bekezdés szerint büntetendő, aki a jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló törvényben, valamint a felhatalmazásán alapuló jogszabályban megállapított feltétel hiányában vagy hatósági engedély nélkül jövedéki terméket előállít, megszerez, tart, forgalomba hoz vagy azzal kereskedik, és ezzel egy vagy több költségvetésnek vagyoni hátrányt okoz.

(7) Aki költségvetésből származó pénzeszközökkel kapcsolatban előírt elszámolási, számadási vagy az előírt tájékoztatási kötelezettségének nem vagy hiányosan tesz eleget, valótlan tartalmú nyilatkozatot tesz, vagy valótlan tartalmú, hamis vagy hamisított okiratot használ fel, bűntettet követ el, és öt évig terjedő szabadságvesztéssel büntetendő.

(8) Korlátlanul enyhíthető annak a büntetése, aki az (1)-(6) bekezdésben meghatározott bűncselekménnyel okozott vagyoni hátrányt a vádirat benyújtásáig megtéríti. A korlátlan enyhítés nem alkalmazható, ha az (1)-(6) bekezdésben meghatározott bűncselekményt bűnszövetségben vagy üzletszerűen követik el."

3. §

A Btk. 310/A. §-át megelőző alcíme helyébe a következő alcím, a Btk. 310/A. §-a helyébe a következő rendelkezés lép:

"A költségvetési csaláshoz kapcsolódó felügyeleti vagy ellenőrzési kötelezettség elmulasztása

310/A. § A gazdálkodó szervezet vezetője, ellenőrzésre vagy felügyeletre feljogosított tagja vagy dolgozója, ha a 310. §-ban meghatározott bűncselekményt a gazdálkodó szervezet tagja vagy dolgozója a gazdálkodó szervezet érdekében követi el, és a felügyeleti vagy az ellenőrzési kötelezettség teljesítése a bűncselekményt megakadályozhatta volna, bűntettet követ el, és öt évig terjedő szabadságvesztéssel büntetendő."

4. §

A Btk. 313/E. §-a helyébe a következő rendelkezés lép:

"313/E. § (1) A 310. § alkalmazásában költségvetésen az államháztartás alrendszereinek költségvetését - ide értve a társadalombiztosítás pénzügyi alapjainak költségvetését és az elkülönített állami pénzalapokat -, a nemzetközi szervezet által vagy nevében kezelt költségvetést, valamint az Európai Unió által vagy nevében kezelt költségvetést, pénzalapokat kell érteni. Költségvetésből származó pénzeszköz vonatkozásában elkövetett bűncselekmény tekintetében a felsoroltakon kívül költségvetésen a külföldi állam által vagy nevében kezelt költségvetést, pénzalapokat is érteni kell.

(2) A 310. § alkalmazásában vagyoni hátrány alatt érteni kell a költségvetésbe történő befizetési kötelezettség nem teljesítése miatt bekövetkezett bevételkiesést, valamint a költségvetésből jogosulatlanul igénybe vett vagy céltól eltérően felhasznált pénzeszközt is.

(3) A 313/B-313/D. § alkalmazásában készpénz-helyettesítő fizetési eszközön a jogszabályban meghatározott készpénz-helyettesítő fizetési eszközt, valamint az utazási csekket és a váltót kell érteni, feltéve, hogy az a másolással, hamisítással vagy jogosulatlan felhasználással szemben védett. A külföldön kibocsátott készpénz-helyettesítő fizetési eszköz a belföldön kibocsátott készpénz-helyettesítő fizetési eszközzel azonos védelemben részesül."

5. §

A Btk. 326. § (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Aki költségvetési csalásból származó vámellenőrzés alól elvont nem közösségi árut vagy jövedéki adózás alól elvont terméket, továbbá lopásból, sikkasztásból, csalásból, hűtlen kezelésből, rablásból, kifosztásból, zsarolásból, jogtalan elsajátításból vagy orgazdaságból származó dolgot vagyoni haszon végett megszerez, elrejt vagy elidegenítésében közreműködik, orgazdaságot követ el."

6. §

(1) A büntetőeljárásról szóló 1998. évi XIX. törvény (a továbbiakban: Be.) 16. § (1) bekezdés h) pontja helyébe a következő rendelkezés lép:

(A megyei bíróság hatáskörébe tartoznak)

" h) a különösen nagy, vagy ezt meghaladó vagyoni hátrányt okozó közveszélyokozás [Btk. 259. § (2) bek. b) pont], a különösen nagy, vagy a különösen jelentős vagyoni hátrányt okozó közérdekű üzem működésének megzavarása [Btk. 260. § (3) és (4) bek.], a különösen nagy, vagy a különösen jelentős kárt okozó számítástechnikai rendszer és adatok elleni bűncselekmény [Btk. 300/C. § (4) bek. b) és c) pont], a különösen nagy és a különösen jelentős vagyoni hátrányt okozó költségvetési csalás és az ezzel összefüggésben elkövetett költségvetési csaláshoz kapcsolódó felügyeleti vagy ellenőrzési kötelezettség elmulasztása [Btk. 310. § (4) bek. a) pont, (5) bek a) pont és az így minősülő (6) bek., 310/A. §], a különösen nagy, vagy a különösen jelentős kárt okozó készpénz-helyettesítő fizetési eszközzel visszaélés [Btk. 313/C. § (5) bek. a) pont és 313/C. § (6) bek.], a különösen nagy, vagy a különösen jelentős értékre elkövetett lopás [Btk. 316. § (6) bek. a) pont és 316. § (7) bek.], a különösen nagy, vagy a különösen jelentős értékre elkövetett sikkasztás [Btk. 317. § (6) bek. a) pont és Btk. 317. § (7) bek.], a különösen nagy, vagy a különösen jelentős kárt okozó csalás [Btk. 318. § (6) bek. a) pont és 318. § (7) bek.], a különösen nagy, vagy a különösen jelentős vagyoni hátrányt okozó hűtlen kezelés [Btk. 319. § (3) bek. c) és d) pont], a különösen nagy, vagy ezt meghaladó vagyoni hátrányt okozó hanyag kezelés [Btk. 320. § (2) bek.], a különösen nagy, vagy ezt meghaladó értékre elkövetett rablás [Btk. 321. § (4) bek. b) pont], a különösen nagy, vagy ezt meghaladó értékre elkövetett kifosztás [Btk. 322. § (3) bek. a) pont], a különösen nagy, vagy a különösen jelentős kárt okozó rongálás [Btk. 324. § (5) bek. és 324. § (6) bek.], a különösen nagy, vagy a különösen jelentős értékre elkövetett orgazdaság [Btk. 326. § (5) bek. a) pont és 326. § (6) bek.], a különösen nagy, vagy a különösen jelentős vagyoni hátrányt okozó szerzői vagy szerzői joghoz kapcsolódó jogok megsértése [Btk. 329/A. § (3) bek.] és az iparjogvédelmi jogok megsértése [Btk. 329/D. § (3) bek.];"

(2) A Be. 36. § (2) bekezdés c) pontja helyébe a következő rendelkezés lép:

(A Nemzeti Adó- és Vámhivatal végzi a nyomozást a következő bűncselekmények miatt:)

"c) számvitel rendjének megsértése (Btk. 289. §), csődbűncselekmény (Btk. 290. §), visszaélés társadalombiztosítási, szociális vagy más jóléti juttatással (Btk. 309. §), költségvetési csalás (Btk. 310. §), költségvetési csaláshoz kapcsolódó felügyeleti vagy ellenőrzési kötelezettség elmulasztása (Btk. 310/A. §), az orgazdaság, ha vámellenőrzés alól elvont nem közösségi árura vagy jövedéki adózás alól elvont termékre követik el (Btk. 326. §), pénzmosás (Btk. 303. §, Btk. 303/A. §), a pénzmosással kapcsolatos bejelentési kötelezettség elmulasztása (Btk. 303/B. §),"

7. §

A Büntető Törvénykönyvről szóló 1978. évi IV. törvény hatálybalépéséről és végrehajtásáról szóló 1979. évi 5. törvényerejű rendelet 27. §-a helyébe a következő rendelkezés lép:

"27. § (1) Nem valósul meg bűncselekmény, ha a visszaélés társadalombiztosítási, szociális vagy más jóléti juttatással bűncselekményt (309. §) húszezer forintot meg nem haladó kárt okozva követik el.

(2) Nem valósul meg bűncselekmény, illetve vámszabálysértés valósul meg, ha a költségvetési csalással (310. §) okozott vagyoni hátrány a százezer forintot nem haladja meg.

(3) Nem valósul meg bűncselekmény, ha a hanyag kezelést (320. §) százezer forintot meg nem haladó vagyoni hátrányt okozva követik el."

8. §

(1) Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) 40. § (2) bekezdése helyébe a következő rendelkezés lép:

"(2) Állami adó- és vámhatóság által kezelt elkülönített számlára kell megfizetni a költségvetési csalás (Btk. 310. §) bűncselekmény elkövetője által teljesített, a bűncselekménnyel okozott vagyoni hátrány összegével megegyező - a büntetés korlátlan enyhítését eredményezően - megfizetett összeget."

(2) Az Art. 40. §-a a következő (2a) bekezdéssel egészül ki:

"(2a) Állami adó- és vámhatóság által kezelt elkülönített számlára kell megfizetni a 2011. december 31-ig hatályban volt adócsalás, valamint a munkáltatással összefüggésben elkövetett adócsalás bűncselekmények elkövetője által teljesített, a bűncselekménnyel okozott bevételcsökkenés összegével megegyező - büntethetőséget megszüntető okot eredményező - összeget."

(3) Az Art. 40. § (3) bekezdése helyébe a következő rendelkezés lép:

"(3) Állami adó- és vámhatóság által kezelt elkülönített számlára kell megfizetni az állami adó- és vámhatóság hatáskörébe tartozó adóval, költségvetési támogatással kapcsolatban elkövetett költségvetési csalás (Btk. 310. §) miatt indított büntetőeljárásban a nyomozás elrendelésétől a büntetőeljárás jogerős befejezéséig a vagyoni hátrány megtérítése érdekében - a büntetés enyhítését eredményezően - megfizetett összeget."

(4) Az Art. 164. § (1) bekezdése helyébe a következő rendelkezés lép, egyidejűleg az Art. 164. §-a a következő (1a) és (1b) bekezdéssel egészül ki:

"(1) Az adó megállapításához való jog annak a naptári évnek az utolsó napjától számított 5 év elteltével évül el, amelyben az adóról bevallást, bejelentést kellett volna tenni, illetve bevallás, bejelentés hiányában az adót meg kellett volna fizetni. A költségvetési támogatás igényléséhez, a túlfizetés visszaigényléséhez való jog - ha törvény másként nem rendelkezik - annak a naptári évnek az utolsó napjától számított 5 év elteltével évül el, amelyben az annak igényléséhez való jog megnyílt. Az elévülés hat hónappal meghosszabbodik, ha az adóbevallás késedelmes benyújtásakor, illetve a költségvetési támogatás igénylésekor az adómegállapításhoz, illetve a költségvetési támogatás igényléséhez való jog elévüléséig kevesebb mint hat hónap van hátra.

(1a) A bíróság által jogerősen megállapított

a) költségvetési csalás (Btk. 310. §), csalás (Btk. 318. §),

c) a 2011. december 31-ig hatályban volt jogosulatlan gazdasági előny megszerzése, adócsalás, munkáltatással összefüggésben elkövetett adócsalás vagy

d) a 2005. szeptember 1-jéig hatályban volt társadalombiztosítási, egészségbiztosítási vagy nyugdíjjárulék fizetési kötelezettség megsértése

esetén, ha azt adóra, járulékra vagy költségvetési támogatásra követik el, az adó megállapításához való jog nem évül el mindaddig, amíg a bűncselekmény büntethetősége el nem évül.

(1b) Az (1a) bekezdésben foglaltakat kell alkalmazni akkor is, ha

a) az elkövető azért nem büntethető, vagy büntetése korlátlanul enyhíthető, mert tartozását a vádirat benyújtásáig az adóhatóság által megjelölt számlára kiegyenlítette, és vele szemben az eljárást ez okból megszüntették, vagy

b) az eljárást az elkövetővel szemben a Btk. 71. §-ában meghatározott megrovás alkalmazásával szüntették meg."

9. §

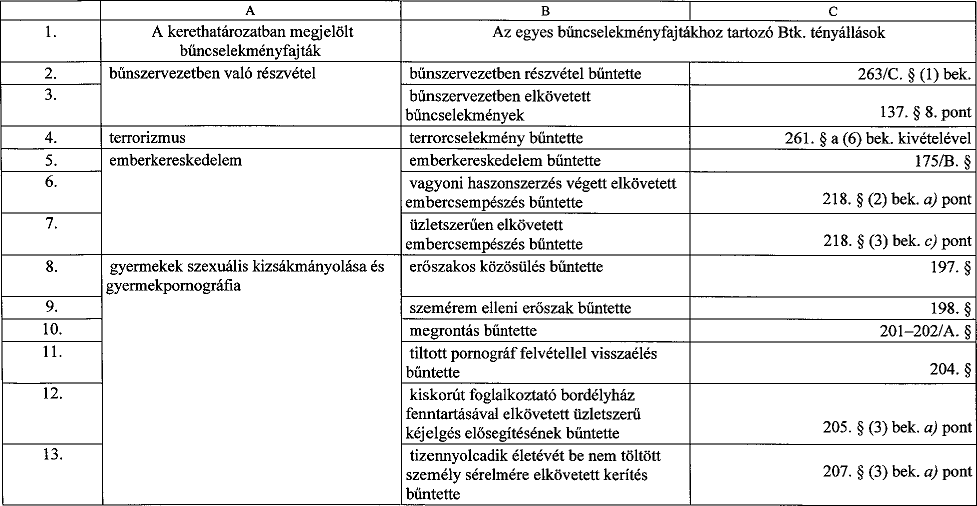

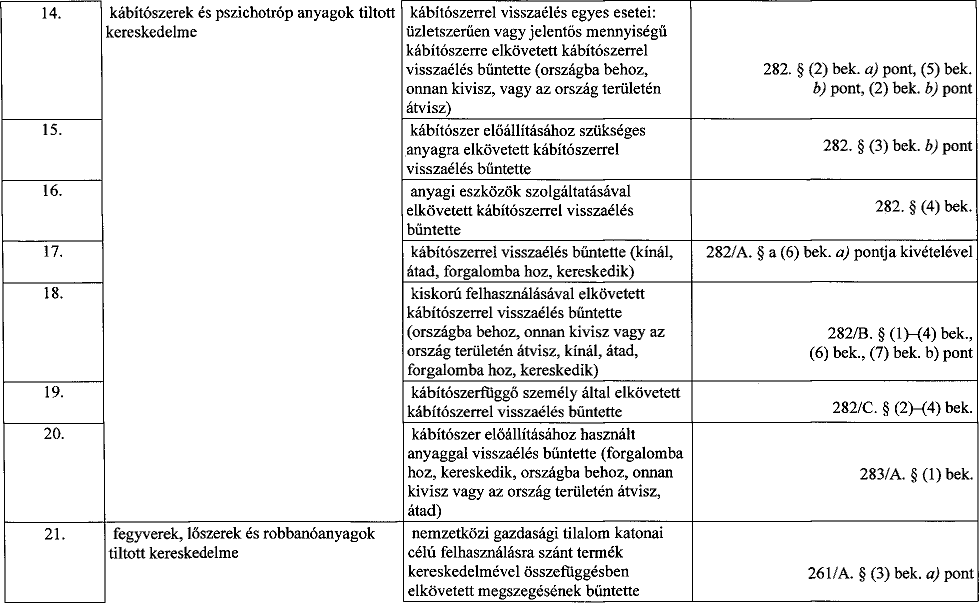

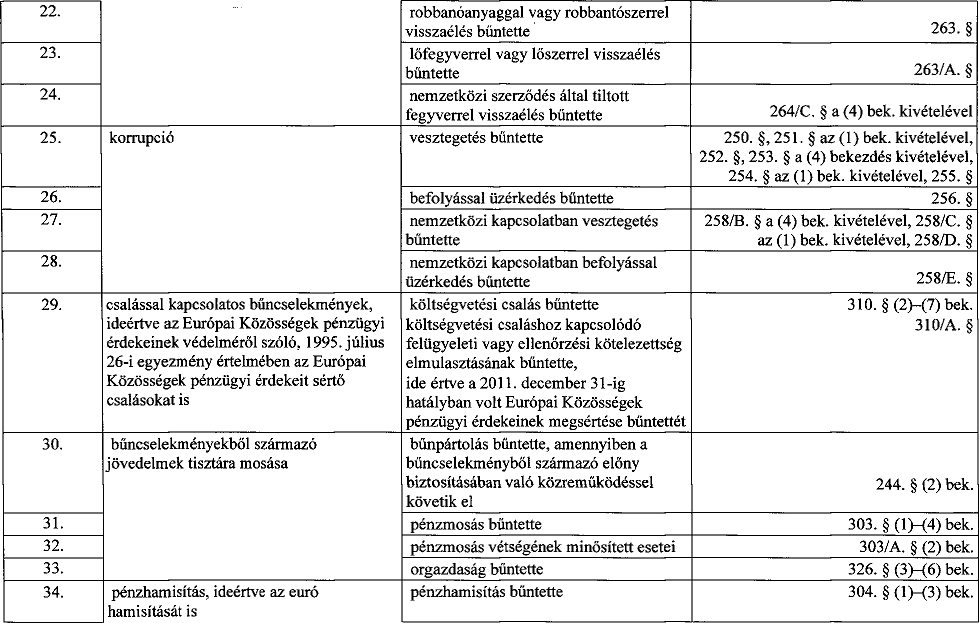

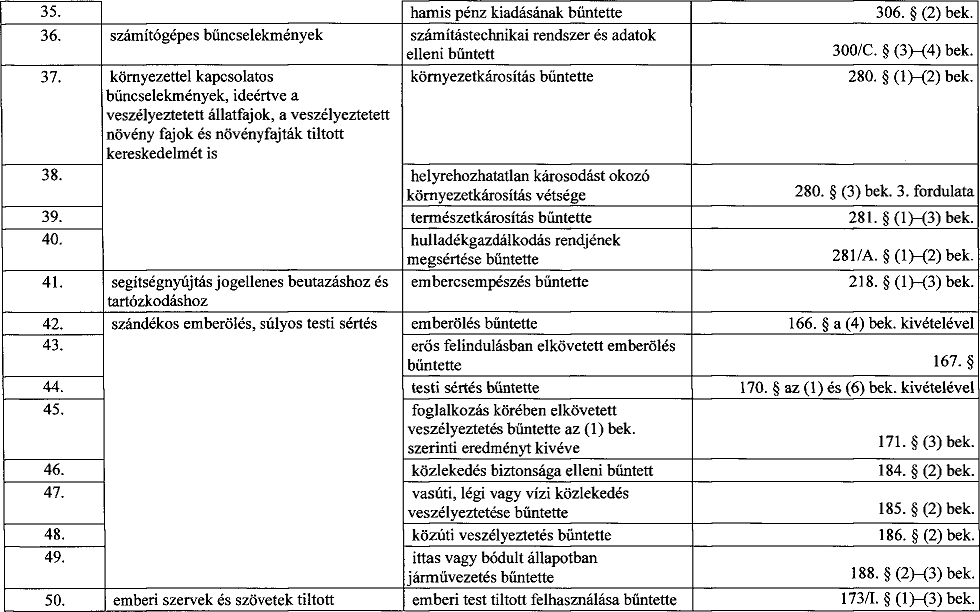

(1) Az Európai Unió tagállamaival folytatott bűnügyi együttműködésről szóló 2003. évi CXXX. törvény (a továbbiakban: 2003. évi CXXX. törvény) 1. számú melléklete helyébe az 1. melléklet lép.

(2) A 2003. évi CXXX. törvény 4. számú melléklete helyébe a 2. melléklet lép.

(3) A 2003. évi CXXX. törvény 9. számú mellékletben található táblázat 8. sora helyébe a következő sor lép:

10. §

(1) Ez a törvény 2012. január l-jén lép hatályba.

(2) A légiközlekedésröl szóló 1995. évi XCVII. törvény 23. § (3) bekezdésében a "csempészet (Btk. 312. §)" szövegrész helyébe a "költségvetési csalás (Btk. 310. §), a 2011. december 31-ig hatályban volt csempészet" szöveg lép.

(3) Az atomenergiáról szóló 1996. évi CXVI. törvény 11. § (3) bekezdés b) pontjában a "csempészet (Btk. 312. §)" szövegrész helyébe a "költségvetési csalás (Btk. 310. §), a 2011. december 31-ig hatályban volt csempészet" szöveg lép.

(4) A szervezett bűnözés, valamint az azzal összefüggő egyes jelenségek elleni fellépés szabályairól és az ehhez kapcsolódó törvénymódosításokról szóló 1999. évi LXXV. törvény 4. § s) pont sg) alpontjában a "csempészet [Btk. 312. § (3) bekezdés b) pont, (4) bekezdés b) pont]" szövegrész helyébe a "költségvetési csalás [Btk. 310. § (3) bekezdés b) pont, (4) bekezdés b) pont, (5) bekezdés b) pont], a 2011. december 31-ig hatályban volt csempészet" szöveg lép.

(5) A víziközlekedésről szóló 2000. évi XLII. törvény 34. § (4) bekezdés b) pontjában a "csempészet" szövegrész helyébe a "költségvetési csalás, a 2011. december 31-ig hatályban volt csempészet" szöveg lép.

(6) A bűnüldöző szervek nemzetközi együttműködéséről szóló 2002. évi LIV. törvény (a továbbiakban: 2002. évi LIV. törvény) 3. melléklet 21. pontjában az "adócsalás [Btk. 310. § (2)-(5) bekezdés]" szövegrész helyébe a "költségvetési csalás [Btk. 310. § (2)-(7) bekezdés], amelyen érteni kell a 2011. december 31-ig hatályban volt adócsalást, visszaélés jövedékkel bűncselekményt, valamint a csempészet súlyosabban minősülő eseteit is" szöveg, 3. melléklet 28. pontjában az "az orgazdaság súlyosabban minősülő esetei [Btk. 326. § (3)-(5) bekezdés]" szövegrész helyébe az "az orgazdaság súlyosabban minősülő esetei [Btk. 326. § (3)-(5) bekezdés], amelyen érteni kell a 2011. december 31-ig hatályban volt jövedéki orgazdaságot is" szöveg lép.

(7) Az Art. 135. § (2) bekezdés a) pontjában a "csalást, adócsalást, illetve munkáltatással összefüggésben elkövetett adócsalást" szövegrész helyébe a "csalást, költségvetési csalást, adócsalást, illetve munkáltatással összefüggésben elkövetett adócsalást" szöveg, 142. § (2) bekezdés a) pontjában az "adócsalás, munkáltatással összefüggésben elkövetett adócsalás" szövegrész helyébe a "költségvetési csalás, adócsalás, munkáltatással összefüggésben elkövetett adócsalás" szöveg lép.

(8) A közösségi vámjog végrehajtásáról szóló 2003. évi CXXVI. törvény 60. § (4) bekezdés a) pontjában a "csempészet" szövegrész helyébe a "költségvetési csalás, a 2011. december 31-ig hatályban volt csempészet" szöveg lép.

(9) A közbeszerzésekről szóló 2003. évi CXXIX. törvény 60. § (1) bekezdés h) pontjában az "az európai közösségek pénzügyi érdekeinek megsértése" szövegrész helyébe az "a költségvetési csalás, a 2011. december 31-ig hatályban volt az Európai Közösségek pénzügyi érdekeinek megsértése" szöveg lép.

(10) Az európai uniós csatlakozással összefüggő egyes törvénymódosításokról, törvényi rendelkezések hatályon kívül helyezéséről, valamint egyes törvényi rendelkezések megállapításáról szóló 2004. évi XXIX. törvény 128. § (1) bekezdésében az "adócsalás (Btk. 310. §), visszaélés jövedékkel (Btk. 311. §), jövedéki orgazdaság (Btk. 31 l/A. §), jövedékkel visszaélés elősegítése (Btk. 311/B. §), csempészet (Btk. 312. §), az Európai Közösségek pénzügyi érdekeinek megsértése (Btk. 314, §)" szövegrész helyébe a "költségvetési csalás (Btk. 310. §), jövedékkel visszaélés elősegítése (Btk. 311/B. §), a 2011. december 31-ig hatályban volt adócsalás, visszaélés jövedékkel, jövedéki orgazdaság, csempészet és az Európai Közösségek pénzügyi érdekeinek megsértése" szöveg lép.

(11) A mezőgazdasági, agrár-vidékfejlesztési, valamint halászati támogatásokhoz és egyéb intézkedésekhez kapcsolódó eljárás egyes kérdéseiről szóló 2007. évi XVII. törvény 62. § (1) bekezdés d) pontjában az "az Európai Közösségek pénzügyi érdekeinek megsértésével kapcsolatos bűncselekmény" szövegrész helyébe az "a költségvetési csalás, valamint a 2011. december 31-ig hatályban volt Európai Közösségek pénzügyi érdekeinek megsértésével kapcsolatos bűncselekmény" szöveg lép.

(12) A Közösség területére belépő, illetve a Közösség területét elhagyó készpénz ellenőrzéséről szóló, 2005. október 26-i 1889/2005/EK európai parlamenti és tanácsi rendelet végrehajtásáról szóló 2007. évi XLVIII, törvény 4. § (5) bekezdésében az "adócsalás (Btk. 310. §)" szövegrész helyébe a "költségvetési csalás (Btk. 310. §), a 2011. december 31-ig hatályban volt adócsalás" szöveg lép.

(13) A pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló 2007. évi CXXXVI. törvény 26. § (1) bekezdésében az "adócsalás (Btk. 310. §)" szövegrész helyébe a "költségvetési csalás (Btk. 310. §), a 2011. december 31-ig hatályban volt adócsalás" szöveg lép.

(14) A bűnügyi nyilvántartási rendszerről, az Európai Unió tagállamainak bíróságai által magyar állampolgárokkal szemben hozott ítéletek nyilvántartásáról, valamint a bűnügyi és rendészeti biometrikus adatok nyilvántartásáról szóló 2009. évi XLVII, törvény 44. § (1) bekezdés b) pontjában az "adócsalás (Btk. 310. §), csempészet (Btk. 312. §)" szövegrész helyébe a "költségvetési csalás (Btk. 310. §), a 2011. december 31-ig hatályban volt adócsalás és csempészet" szöveg lép.

(15) Hatályát veszti

a) a Btk. 288. §-át megelőző alcíme, 288. §-a, 288/A. §-át megelőző alcíme, 288/A. §-a, 311. §-át megelőző alcíme,311. §-a,311/A. §-át megelőző alcíme, 311/A. §-a,312. §-át megelőző alcíme, 312. §-a, 314. §-át megelőző alcíme és 314. §-a,

b) a Be. 36. § (2) bekezdés a) pontjában a "visszaélés jövedékkel (Btk. 311. §), jövedéki orgazdaság (Btk. 311/A. §)," szövegrész, a "csempészet (Btk. 312. §)," szövegrész,

c) a 2002. évi LIV. törvény 3. melléklei 22-24. pontja,

d) a Btké. 26. §-a és 28. § (1) bekezdés c) pontja.

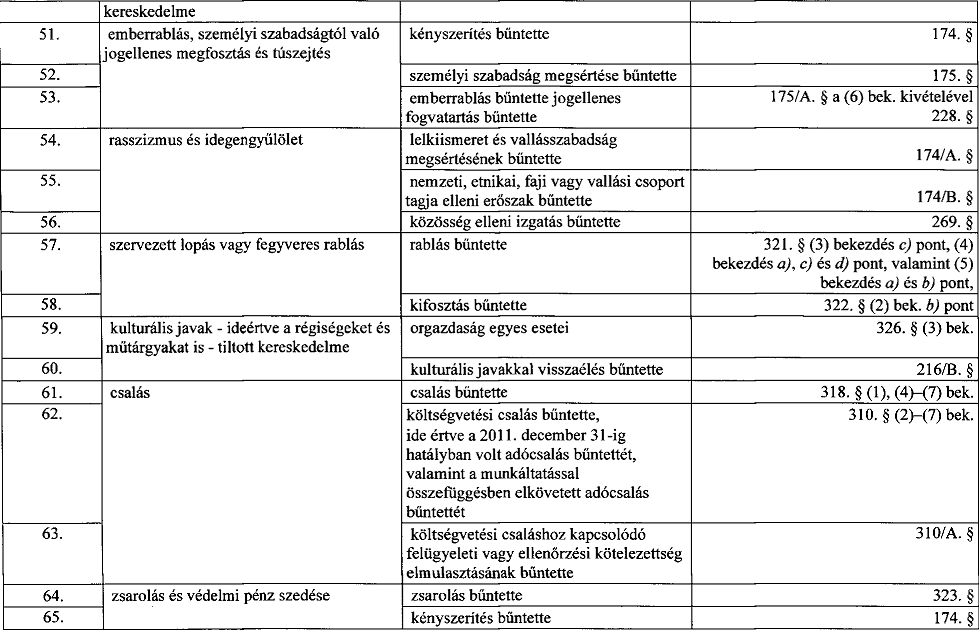

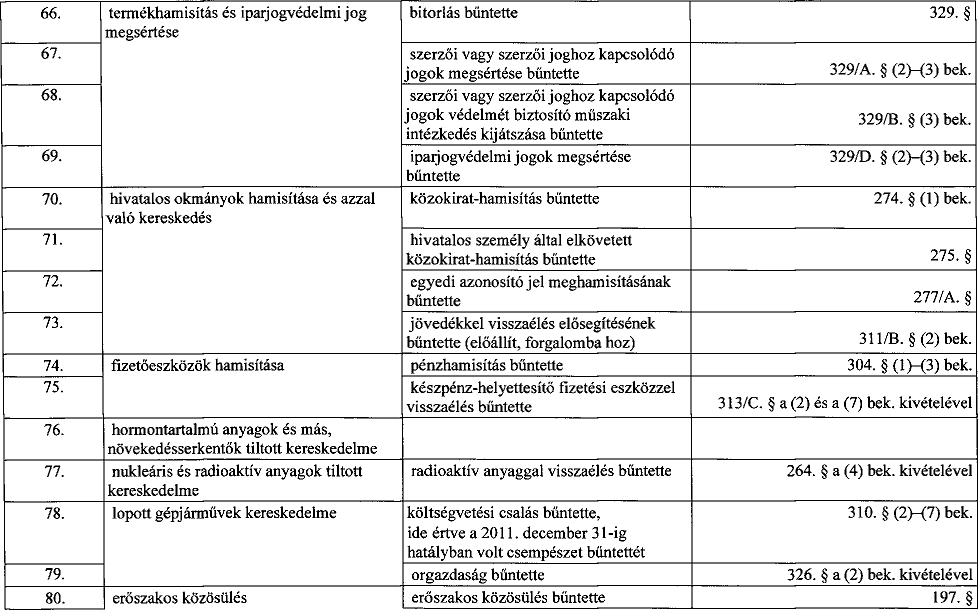

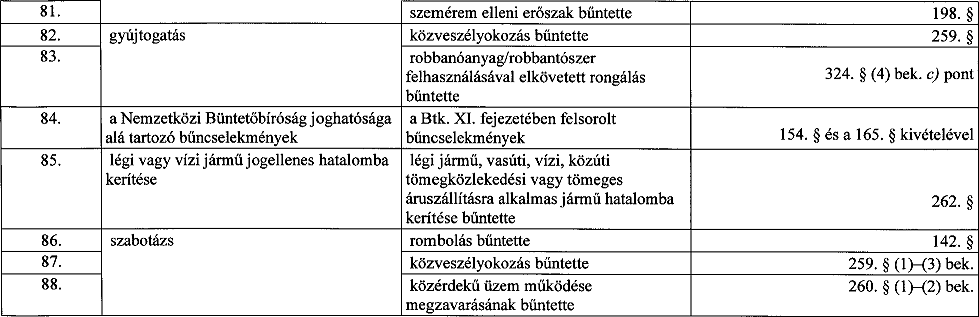

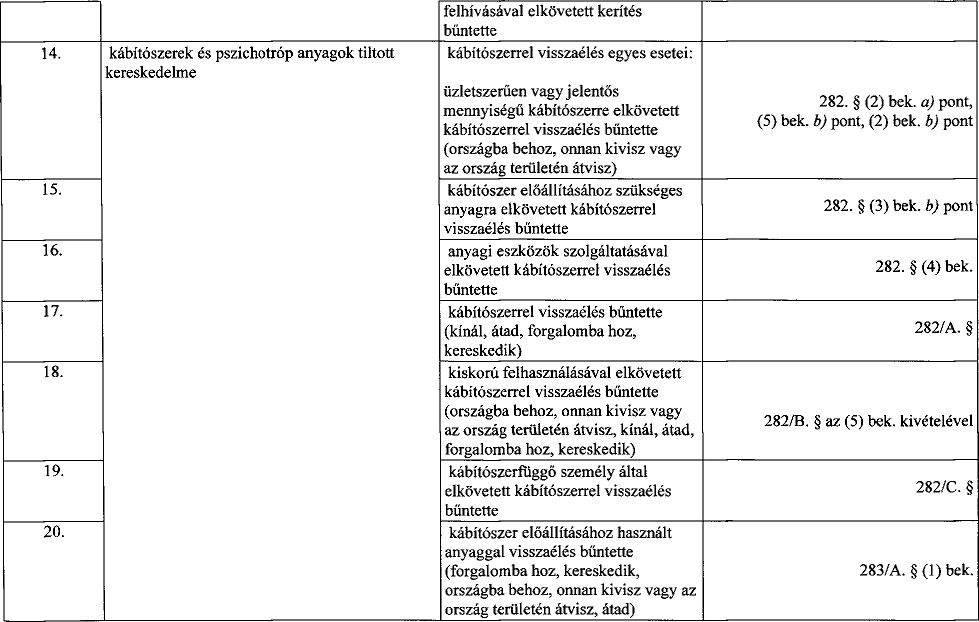

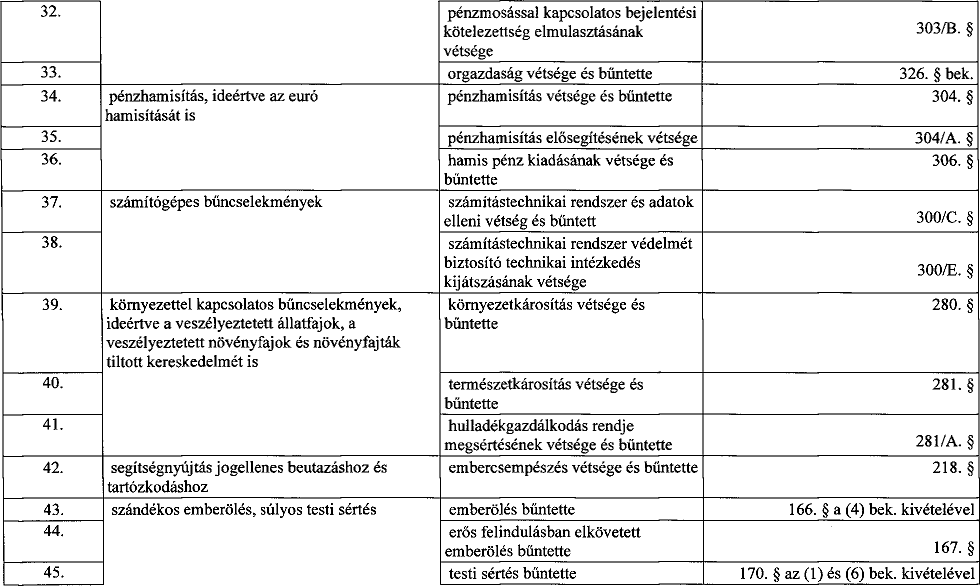

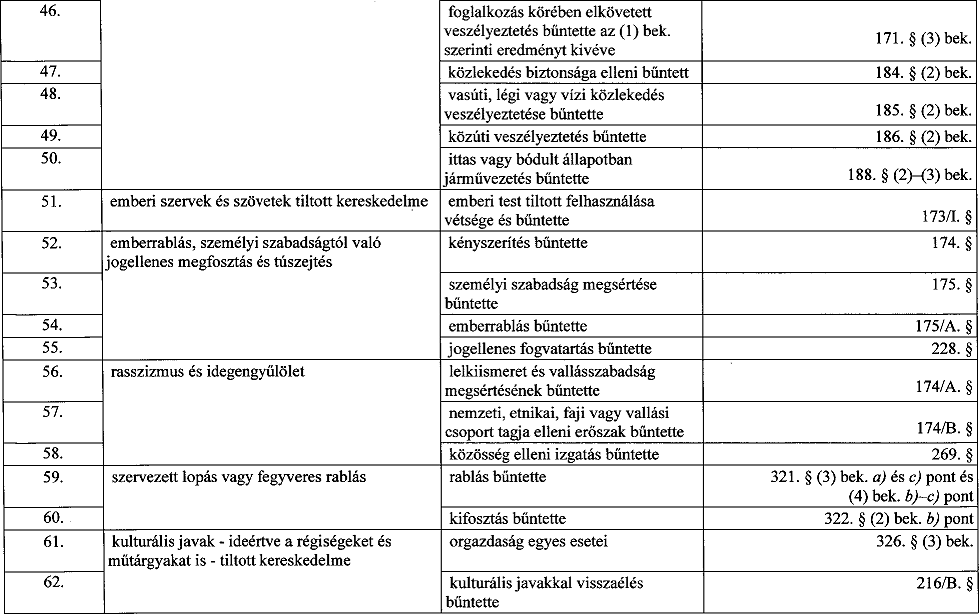

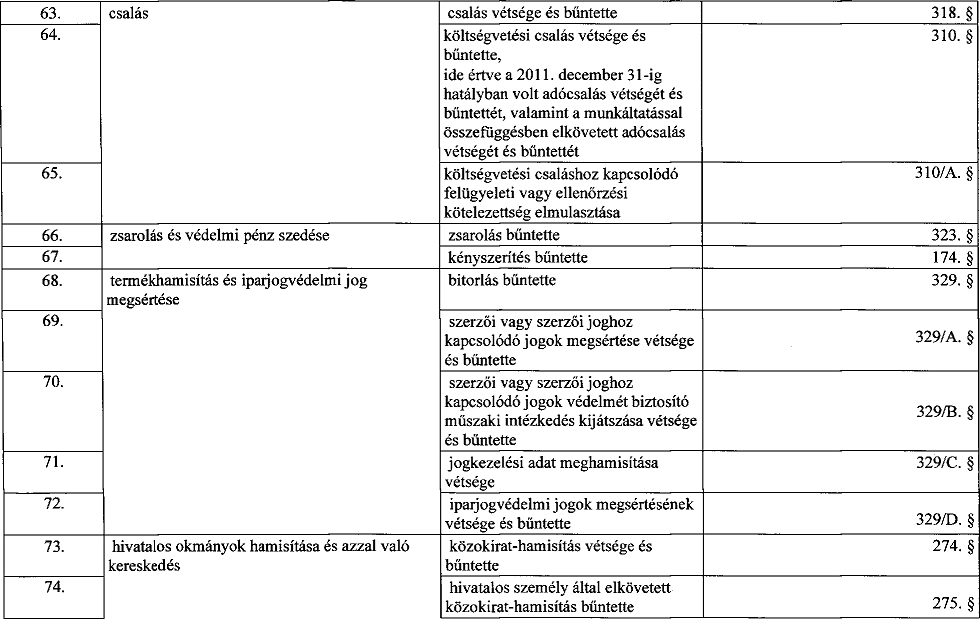

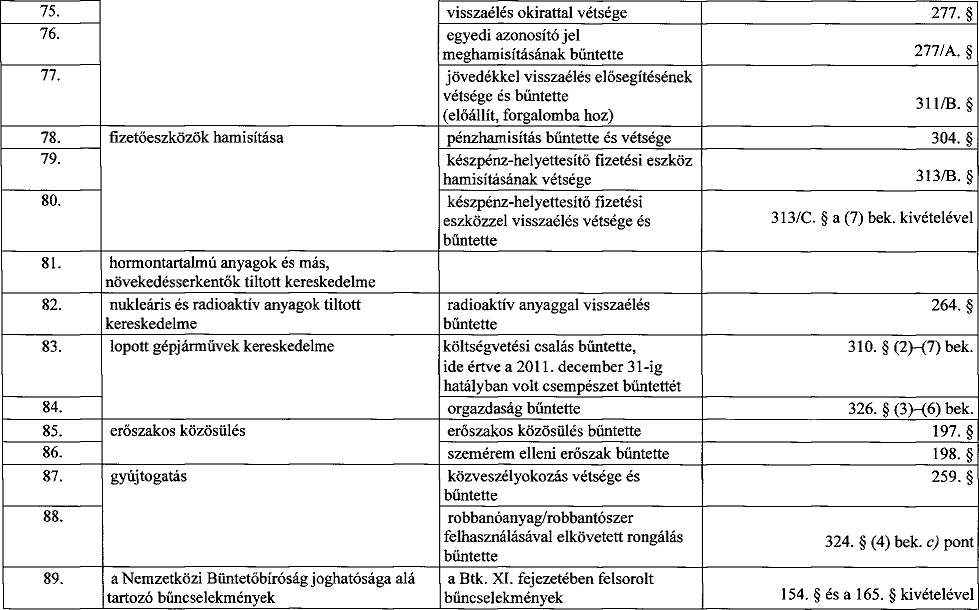

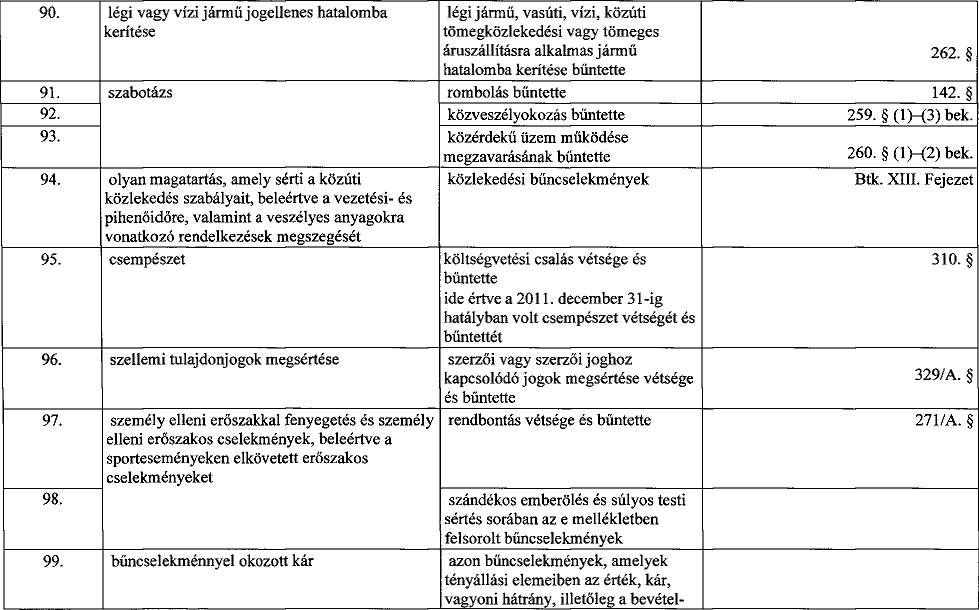

1. melléklet a 2011. évi.......törvényhez

"1. számú melléklet a 2003. évi CXXX. törvényhez

E törvény 3. § (2) bekezdése, 50/A. § (3) bekezdése, 50/B. § (4) bekezdése és 67/B. § (1) bekezdése értelmében a bűncselekményfajtákhoz a Btk. következő bűncselekményei tartoznak:

"

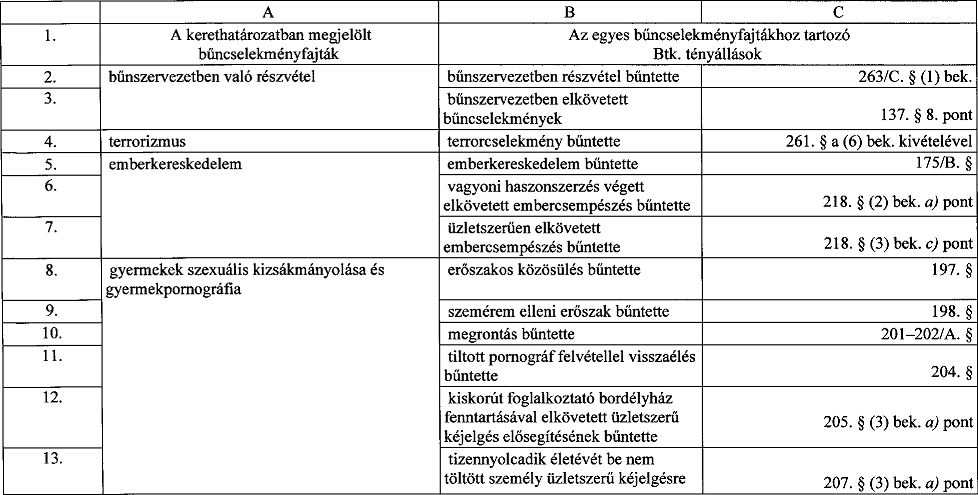

2. melléklet a 2011. évi .....törvényhez

"4. számú melléklet a 2003. évi CXXX. törvényhez

E törvény 67/L. § (4) bekezdése értelmében a bűncselekményfajtákhoz a Btk. következő bűncselekményei tartoznak:

"

INDOKOLÁS

Általános indokolás

A Kormány a költségvetés védelmének minden eddiginél nagyobb jelentőséget tulajdonít. A védelem jelenlegi rendszere elavult, a védelmet biztosító tényállások a költségvetést támadó bűncselekmények egyes megjelenési formáira adnak választ, elmozdulva ezzel a túlzottan részletező szabályozás nem kívánt irányába.

Az új költségvetési csalás bűncselekmény kodifikálásának célja, hogy következetesebbé és használhatóbbá tegye a Büntető Törvénykönyvről szóló 1978. évi IV. törvényt (a továbbiakban: Btk.) a költségvetést károsító bűncselekmények vonatkozásában. A Btk. jelenlegi Különös Része több olyan bűncselekményt is tartalmaz, amely a költségvetési bevételek rendszerét, ezen bevételeknek a költségvetésben való maradéktalan megjelenését hivatott biztosítani. E bűncselekmények csaknem mindegyike a klasszikus, széles értelemben vett csalás evolúciójával, az általános jogtárgy helyett közvetlen jogtárgyak megnevezésével jött létre. A rendszerváltás óta eltelt idő történései bebizonyították, hogy a költségvetés (elsősorban persze a hazai központi költségvetés) az átmenet, a változások legnagyobb vesztesévé vált. Kormányzati akarat mutatkozik többek közt a táppénzcsalások, a rokkantsági nyugdíjra elkövetett csalások vagy az ÁFA-csalások elleni fokozottabb és összehangolt védelemre.

A költségvetések védelmére hivatott, hatályos Btk. szerinti törvényi tényállások a bűncselekmény közvetlen jogi tárgyát (adó, vám, jövedék, stb.) és az annak sérelmét jelentő elkövetési magatartást (pl. adókötelezettség megállapítása szempontjából jelentős tényre/adatra vonatkozó valótlan tartalmú nyilatkozat tétele, stb.) hangsúlyozták. Indokolt, hogy a jogalkotó immár magát a költségvetést állítsa a védelem fókuszába, s az elkövetési magatartást a lehető legabsztraktabb módon fogalmazza meg. Ez a megoldás alkalmas lehet arra, hogy kiiktasson számos "kiskaput", visszaélési lehetőséget az elkövetők oldaláról, így a védelem hatékonysága ugrásszerűen javuljon.

További előny az egyes, egyébként rokon tényállások közötti, semmilyen szakmai érvvel nem indokolható kettősség, diszkrimináció kiküszöbölése. Nem tartható fenn például, hogy az EK költségvetésének védelmében az objektív vezetői felelősség [314. § (3) és (4) bekezdés] is segítségül hívható, míg a magyar költségvetés védelmében nem.

Az eddigi szabályozások nem voltak alkalmasak arra, hogy megszüntessék a kényszer- vagy automatikus halmazatokat, amelyektől azonban a gyakorlat - teljes joggal - idegenkedik. A törvényi egység megteremtésével e probléma kiküszöbölődik.

Az EK pénzügyi érdekeinek megsértése büntette az EK pénzügyi érdekeinek védelméről szóló, 1995. július 26-i Egyezmény nyomán került be a Btk.-ba. A hatályos normaszöveg ellentmondásai miatti értelmezési problémák a magyar igazságszolgáltatás és a többi tagállam, illetve az Európai Bizottság kapcsolatában nem egyszer vezettek feszültségekhez. Az új tényállás az értelmezési problémákat megszünteti.

Az új tényállás egységesíti továbbá az eddigi széttagolt bűncselekményi értékhatárokat, illetve az összes, a költségvetést sértő bűncselekményt egy cím alá vonja össze. Végül megszünteti a szankciók indokolatlan kuszaságát, és egységes, differenciált szankciórendszert vezet be.

A költségvetési csalás tényállása az alábbi bűncselekményeket vonná össze:

Bevételi oldalon: adócsalás (310. §), munkáltatással összefüggésben elkövetett adócsalás (310/A. §), visszaélés jövedékkel (311. §), csempészet (312. §), ÁFA-ra elkövetett csalás, illetve a csalás minden olyan esete, amely a költségvetés sérelmével jár (318. §).

Kiadási oldalon: jogosulatlan gazdasági előny megszerzése (288. §), az Európai Közösségek pénzügyi érdekeinek megsértése (314. §), illetve a csalás minden olyan esete, amely a költségvetés sérelmével jár (318. §).

A Kormány a költségvetés védelmében fokozott figyelmet kíván fordítani a táppénz- és egyéb társadalombiztosítási csalások elleni küzdelemre. A küzdelem részét képezi az ilyen jellegű bűncselekmények hatékonyabb üldözésének lehetővé tétele a büntető anyagi jog módosítása által. A kisebb vagyoni hátrányt okozó, de tömegével előforduló, a társadalombiztosítási és a szociális ellátás rendszerét kijátszó bűncselekmények vonatkozásában a költségvetés a visszaélés társadalombiztosítási, szociális vagy más jóléti juttatással vétség törvényi tényállása által lesz védett.

Részletes indokolás

Az 1. §-hoz

A "Visszaélés társadalombiztosítási, szociális vagy más jóléti juttatással" tényállás a költségvetést a társadalombiztosítás és a szociális ellátások rendszerének kijátszásától védi.

Az önálló tényállás megalkotásának indoka, hogy a társadalombiztosítás ellátórendszerében, vagy az államháztartás alrendszereiből jogszabály, így különösen a szociális igazgatásról és szociális ellátásokról, a foglalkoztatás elősegítéséről és a munkanélküliek ellátásáról vagy a családok támogatásáról szóló törvény alapján nyújtható ellátás, pénzügyi vagy természetbeni juttatás megszerzése vagy megtartása céljából elkövetett tévedésbe ejtés, tévedésben tartás, vagy a valós tény elhallgatása és ezzel kár okozása esetében már akkor is lehetőség nyíljon a büntetőjogi szankcionálásra, ha az okozott vagyoni hátrány nem éri el a költségvetési csalás megállapításához szükséges, a Btké. 27. § (2) bekezdésében meghatározott bűncselekményi értékhatárt.

A visszaélés társadalombiztosítási, szociális vagy más jóléti juttatással bűncselekmény alanya általános, azt bárki elkövetheti, tipikusan azonban azok, akik az egyes ellátásokat, juttatásokat a maguk számára szerzik meg.

A bűncselekmény jogi tárgya közvetve a közteherviselési kötelezettségét teljesítő embereknek a költségvetések prudens működéséhez fűződő érdeke, közvetlenül pedig a törvényi tényállásban megjelölt ellátások rendszere.

A cselekmény célzatos bűncselekmény, a célzat a tényállásban felsorolt jogviszonyok alapján járó vagy nyújtható juttatások megszerzése vagy megtartása.

Elkövetési magatartás a tévedésbe ejtés, tévedésben tartás, vagy a valós tény elhallgatása, ami rokon a költségvetési csalás egyik elkövetési magatartásával.

A bűncselekmény eredménye a kár. E rendelkezés eltér a költségvetési csalás bűncselekményénél alkalmazott eredménytől, tekintettel arra, hogy a tényállásbeli juttatások valamennyi esetben tényleges vagyoncsökkenéshez vezetnek, elmaradt vagyoni előny e bűncselekmény kapcsán nem értelmezhető.

A tényállás a húszezer forintot meghaladó kárt okozó magatartásokat rendeli büntetni. A bűncselekményi érték felső határa kétszázezer forint. Az ezt meghaladó értékre elkövetett cselekmény esetében a költségvetési csalás állapítandó meg. A bűncselekmény - amennyiben az okozott kár a százezer forintot meghaladja - konkurál a költségvetési csalás alapesetével. Amennyiben az elkövető a költségvetésnek a 309. §. (1) bekezdésében írt magatartás kifejtésével okoz százezer forintot meghaladó, de kétszázezer forintot meg nem haladó kárt, a visszaélés társadalombiztosítási, szociális vagy más jóléti juttatással vétsége állapítandó meg.

A visszaélés társadalombiztosítási, szociális vagy más jóléti juttatással bűncselekmény tényállásának (2) bekezdése a büntetés korlátlan enyhítésére ad lehetőséget, ösztönzendő az elkövetőt az általa okozott kár megtérítésére.

A 2. §-hoz

A bűncselekmény jogi tárgya közvetve a közteherviselési kötelezettségét teljesítő embereknek a költségvetések prudens működéséhez fűződő érdeke, közvetlenül pedig maguk a költségvetések.

A költségvetési csalás alanya általános, azt bárki elkövetheti, akit költségvetésbe történő befizetési kötelezettség terhel, és ezzel kapcsolatban tanúsít megtévesztő magatartást, illetve aki e magatartást költségvetésből származó pénzeszközök vonatkozásában tanúsítja, feltéve, ha ezzel költségvetésnek - akár eshetőleges szándékkal - vagyoni hátrányt okoz.

Az új szabályozás ezzel megszünteti azt a gyakorta előforduló kettősséget, hogy egyazon aktussal elkövetett több bűncselekmény esetében az eltérően minősülő bűncselekmények egyik részénél vizsgálni kellett a célzatot, másutt nem. A hatályos rendelkezések szerint akár egyetlen hamis számla beállításával valódi alaki halmazatként egyidejűleg az ÁFA tekintetében megvalósuló adócsalás (Btk. 310. §), és az ÁFA-csalás (Btk. 318. §) is megállapítható, pedig az adócsalás nem célzatos, a csalás pedig célzatos bűncselekmény.

A tényállás mind a befizetési kötelezettségek, mind pedig az e szakaszhoz fűzött értelmező rendelkezésben felsorolt bármely költségvetésből származó pénzeszközök vonatkozásában tanúsított megtévesztő magatartást büntetni rendeli.

A befizetési kötelezettségek nem korlátozódnak a hatályos törvény szerinti adókra és az adó fogalma alá eső (Btké. 26. §) befizetési kötelezettségekre, továbbá vámra, vámtartozás megfizetését szolgáló biztosítékra, nem közösségi adókra és díjakra vonatkozó - jogszabályon alapuló - befizetési kötelezettségekre, annál szélesebb kört Ölelnek fel. Ide tartoznak azok a magatartások is, amikor az elkövető a költségvetéssel szemben fennálló egyéb egyoldalú (pl. bírságfizetési), továbbá kontraktuális kötelezettségéből származó befizetési kötelezettségének csalárd módon nem tesz eleget, és ezzel okoz vagyoni hátrányt.

Az új rendelkezés a lehető legszélesebb értelmű "pénzeszközök" szót használja, kiküszöbölve a "támogatások" kifejezésnek a gyakorlatban elterjedt szűkítő, a 1605/2002 EK, Euratom Tanácsi Rendelet 108. cikkének fogalom-meghatározása szerinti "közvetlen, visszteher nélküli" támogatásként értelmezéséből fakadó problémákat. Ezzel elhárult az akadály például az intervenciós támogatások, az export-visszatérítések, és az Európai Közösségek költségvetéséből származó, ám megosztott kezelésű kifizetések sérelmének költségvetési csalásként minősítése elől.

A költségvetésből származó pénzeszközök vonatkozásában sem követelmény többé, hogy az jogszabályon alapuljon, szemben a hatályos Btk. 288. §-ának szabályozásával.

A költségvetések sérelme azonban csak akkor minősülhet bűncselekménynek, ha a tényállás (1) bekezdés a), b), vagy c) pontjában felsorolt magatartások vezetnek a vagyoni hátrányhoz.

A tévedésbe ejtés, tévedésben tartás, vagy a valós tény elhallgatása a tipikus elkövetési magatartás. A megfogalmazás kellően absztrakt ahhoz, hogy ezáltal valamennyi, a korábban a befizetési kötelezettségek teljesítését biztosító tényállás (adócsalás, munkáltatással összefüggésben elkövetett adócsalás, csempészet, stb.) elkövetési magatartását magában foglalja.

Az (1) bekezdés b) pontja szerinti magatartás a hatályos Btk. 314. § (2) bekezdésének b) pontjában írt fordulatot terjeszti ki az összes költségvetéssel kapcsolatos befizetési kedvezményre, a c) pontban írt magatartás pedig a hatályos Btk. 288. § (2) bekezdésében, valamint a 314. § (2) bekezdés a) pontjában írt elkövetési magatartásokat rendeli szankcionálni minden, a költségvetéseket azok kiadási oldalán sértő cselekmények esetében.

A támogatások nem feltétlenül egy bizonyos költségvetésből származnak, és a befizetési kötelezettségek sem egy költségvetés tekintetében terhelik a befizetőt. A hatályos büntetőjogi védelem korszerűtlen, ezért nem tudja kezelni a költségvetési be- és kifizetések jelenlegi -nem homogén - rendszerét sértő bűncselekményeket. A pénzeszközök több költségvetésből megosztottan is származhatnak. Ezek közül a nemzeti és európai uniós közös kezelésű támogatások (1605/2002 EK, Euratom Tanácsi Rendelet 53. cikke) esetén a sérelmet szenvedett költségvetés megállapítása nehézkes volt. A költségvetési csalás tényállásának "(...) és ezzel egy vagy több költségvetésnek (...)" kitétele a problémát oly módon oldja meg, hogy törvényi egységet teremt a máskülönben automatikus halmazatot képező bűncselekmények között.

Ugyancsak az egységes költségvetési csalás bűncselekményének minősül majd az a jelenleg adócsalásként és ezzel egyidejűleg csalásként minősítendő bűncselekmény, amikor az elkövető csalárd magatartással csökkenti befizetendő adóját, és egyúttal vissza is igényel adót.

A bűncselekmény rendbelisége és a folytatólagosság megítélése tekintetében az új tényállás az adócsalás esetében kialakult gyakorlatra kiható változást nem eszközöl.

A tényállás alapesetben azokat a magatartásokat rendelné büntetni, amikor a vagyoni hátrány a százezer forintot meghaladja, de a kétszázezer forintot nem. A bűncselekményi értékhatárt a Btké. módosuló 27. §-a határozza meg. A kis súlyú, "bagatell" jellegű adóra jövedéki adóra, vámra elkövetett csalások, szubvenciós csalások eddig sem voltak büntetendőek.

Indokolt, hogy a bűnszövetségben és üzletszerűen történő elkövetés súlyosabban minősüljön, egyebekben a minősített esetek büntetési tételei a csalásra (318. §) alkalmazandó büntetési tételeket követik.

A hatályos Btk. szerinti jövedékkel visszaélés külön bekezdésben való elhelyezésének oka az, hogy ez esetben a költségvetés sérelme nem csak megtévesztő magatartással következhet be.

A tényállás (7) bekezdése a hatályos Btk. 288. § (2) bekezdés második fordulata szerinti elszámolási vagy számadási, valamint a 314. § (1) bekezdésében írt tájékoztatási kötelezettséggel kapcsolatos elkövetési magatartásokat rendeli büntetni.

A költségvetési csalás tényállásának (8) bekezdése - megtartva azt a motiváló erőt, hogy az elkövető érdekelt legyen a cselekményével a költségvetésnek okozott vagyoni hátrány megfizetésében - valamennyi értékhatár esetén a büntetés korlátlan enyhítésére ad lehetőséget a korábbi büntethetőséget megszüntető ok helyett. Nem indokolt azonban, hogy ez a kedvezmény a bűncselekményt bűnszövetségben vagy üzletszerűen elkövetőkre is alkalmazható legyen.

A 3. §-hoz

Az Európai Közösségek pénzügyi érdekeinek megsértése tényállásának a Btk.-ban való megjelenésével (nemzetközi egyezményben vállalt kötelezettségnek megfelelően) került be a szankcionálandó magatartások közé az ún. "vezetői felelősség".

A 3. §-ban írt bűncselekmény törvénybe iktatásának célja részben az, hogy a jövőben az Európai Unió költségvetésének védelménél ne legyen enyhébb a magyar költségvetés védelme, részben pedig az, hogy a jelenleginél felelősebb magatartás tanúsítására szorítsa azokat, akik a vezetői pozíció előnyeit élvezik. E rendelkezés nem kizárólag a gazdálkodó szervezetek szűk értelemben vett vezetőit érinti, hanem a szervezetek ellenőrzésre vagy felügyeletre jogosított tagjait, dolgozóit is, speciális felelősségükre tekintettel.

Kikerül viszont a rendelkezések közül a vezetői felelősség gondatlan alakzata, mivel az a magyar büntetőjog dogmatikai rendszerével nem képezett megfelelő összhangot, ennek tudható be, hogy számottevő gyakorlata az elmúlt 11 év alatt nem tudott kialakulni.

A 4. §-hoz

E § értelmező rendelkezéseket tartalmaz. Felsorolja azokat a költségvetéseket, amelyeket a 2. §-ba foglalt tényállás "költségvetés" szóval illet. Ugyancsak itt kapott helyet a vagyoni hátrány 1. és a 2. §-okban foglaltak kapcsán alkalmazandó fogalmának meghatározása, amely a költségvetési csalás esetében tágabb értelemben használandó, mint az Általános Részben meghatározott vagyoni hátrány fogalom.

Az 5. §-hoz

E § értelmében a jövedéki orgazdaság bűncselekményének önálló tényállásban való meghatározása megszűnik, és az orgazdaság (Btk. 326. §) tényállásába kerül át. Az (1) bekezdés átfogalmazása a csempészet tényállásának beolvadása miatt is szükséges. A kialakult gyakorlatnak megfelelően, értelemszerűen csak a más által elkövetett költségvetési csalásból származó vámellenőrzés alól elvont nem közösségi árura, illetve jövedéki adózás alól elvont termékre követhető el a cselekmény.

A 6-7. §-hoz

E §-ok a Btk. módosulása miatt az egyéb büntető tárgyú törvényekben eszközlendő módosításokat tartalmazzák.

A 8-9. §-hoz

E §-ok a Btk. módosulása miatt a más tárgyú törvényekben eszközlendő módosításokat tartalmazzák.

A 10. §-hoz

A tervezet 10. §-a hatályba léptető, a szövegcserés módosításokat, valamint a hatályon kívül helyező rendelkezéseket tartalmazza