32006R1875[1]

A Bizottság 1875/2006/EK rendelete ( 2006. december 18. ) a Közösségi Vámkódex létrehozásáról szóló 2913/92/EGK tanácsi rendelet végrehajtására vonatkozó rendelkezések megállapításáról szóló 2454/93/EGK rendelet módosításáról

A BIZOTTSÁG 1875/2006/EK RENDELETE

(2006. december 18.)

a Közösségi Vámkódex létrehozásáról szóló 2913/92/EGK tanácsi rendelet végrehajtására vonatkozó rendelkezések megállapításáról szóló 2454/93/EGK rendelet módosításáról

(EGT vonatkozású szöveg)

AZ EURÓPAI KÖZÖSSÉGEK BIZOTTSÁGA,

tekintettel az Európai Közösséget létrehozó szerződésre,

tekintettel a Közösségi Vámkódex létrehozásáról szóló, 1992. október 12-i 2913/92/EGK tanácsi rendeletre ( 1 ) és különösen annak 247. cikkére,

mivel:

(1) A 2913/92/EGK rendeletnek (a továbbiakban: a Vámkódex) a 648/2005/EK rendeletben meghatározott módosításai számos intézkedést vezetnek be a Közösségbe belépő vagy azt elhagyó árukkal kapcsolatos biztonság szigorítására. Ezek az intézkedések gyorsabb és célirányosabb vámellenőrzéseket eredményeznek, és magukban foglalják a kockázattal kapcsolatos információk elemzését és elektronikus cseréjét a vámhatóságok, illetve ezen hatóságok és a Bizottság között, egy közös kockázatkezelési keretrendszeren belül; a vámhatóságok számára a Közösség vámterületére belépő vagy azt elhagyó összes áruról az érkezés előtt és az indulás előtt nyújtandó tájékoztatást; és az engedélyezett gazdálkodó státusz megadását azoknak a megbízható gazdasági szereplőknek, akik bizonyos kritériumoknak megfelelnek és akik a vámszabályok szerinti egyszerűsítések előnyeit élvezhetik és/vagy könnyítésekben részesülnek a vámellenőrzések tekintetében.

(2) Ezen intézkedések hatékony és eredményes végrehajtásának biztosítása érdekében szükséges, hogy a vámhatóságok közötti adatcsere információs technológia és számítógépes hálózatok segítségével történjen, egyetértéssel meghatározott standardok és közös adatkészletek alkalmazásával.

(3) Figyelembe véve a tagállamok számítógépes vámkezelési rendszereinél mutatkozó előrelépést és az információs technológia és a számítógépes hálózatok használatát a tagállamok és a Bizottság részéről, ezeknek a rendszereknek a közös használatát ki kellene terjeszteni a meglévő számítógépes árutovábbítási rendszeren túlmenően, ami egy számítógépes kiviteli ellenőrzési rendszer bevezetésével kezdődhetne meg.

(4) A közös kockázatkezelési keretrendszer és a Közösség egészében azonos szintű vámellenőrzések kialakítása érdekében a kockázatelemzésnek közös kritériumokat használó adatfeldolgozási eljárásokon kellene alapulnia. A kockázatokkal kapcsolatos információcserének a vámhatóságok és a Bizottság között a nemzeti vagy nemzetközi kötelezettségek sérelme nélkül egy Közösségi Vámügyi Kockázatkezelési Rendszer, közös kiemelt ellenőrzési területek, valamint a közös kockázati kritériumok és adott esetekben a vámellenőrzések összehangolt alkalmazására vonatkozó standardok használatával kellene történnie.

(5) Az engedélyezett gazdálkodó státusz megszerzéséhez szükséges feltételeket teljesítő és így a többi gazdasági szereplő közül kifejezetten kiemelkedő gazdasági szereplőket megbízható partnernek kell minősíteni az ellátási láncban. Ezért az engedélyezett gazdálkodóknak nem csupán a vámszabályokban biztosított egyszerűsítések révén kell előnyökben részesülniük, hanem - amennyiben teljesítenek bizonyos biztonsági és védelmi feltételeket - a vámellenőrzések könnyítése révén is.

(6) Minden tagállamban közös feltételeket és kritériumokat kell megállapítani az engedélyezett gazdálkodói tanúsítvány megadására, módosítására vagy bevonására, illetve az engedélyezett gazdálkodói státusz felfüggesztésére vonatkozóan, valamint szabályokat kell rögzíteni az engedélyezett gazdálkodói tanúsítvány kérelmezése és kiállítása tekintetében. A magas színtű biztonság fenntartásának biztosítása érdekében a vámhatóságoknak folyamatosan felügyelniük kell, hogy teljesítik-e az engedélyezett gazdálkodók az előírt követelményeket.

(7) Létre kell hozni és fenn kell tartani egy közös elektronikus információs és kommunikációs rendszert az engedélyezett gazdálkodókkal kapcsolatos információk tárolása és cseréje céljából.

(8) Annak érdekében, hogy a megfelelő kockázatelemzés és a kockázatalapú ellenőrzések lehetővé váljanak, szükség van azoknak a határidőknek és részletes szabályoknak a megállapítására, azon kötelezettségekre vonatkozóan, amelyek szerint a gazdasági szereplőknek minden, az Európai Közösség vámterületére beszállított és onnan kiszállított áruról az érkezés és az indulás előtt tájékoztatást kell nyújtaniuk a vámhatóságok részére. Betartva a Vámigazgatások Világszervezete által jóváhagyott, a globális kereskedelem biztonságát és megkönnyítését szolgáló szabványkeretek részeként nemzetközi szinten elfogadott hasonló intézkedéseket, és összhangban a nemzetközi megállapodásokban foglalt más különleges rendelkezésekkel, helyénvaló figyelembe venni különböző szállítóeszközöket, valamint különböző árutípusokat vagy gazdasági szereplőket.

(9) Annak érdekében, hogy a vámhatóságok hatékony kockázatelemzést végezhessenek, elektronikusan kell benyújtani az érkezés előtti és az indulás előtti információt. A papíron benyújtott vámáru-nyilatkozatokat vagy értesítéseket csak adott kivételes körülmények között kellene megengedni.

(10) A belépési és a kilépési gyűjtő vámáru-nyilatkozatokban megkövetelt adatok összehangolására van szükség annak biztosítása érdekében, hogy a kockázatelemzés a Közösség egészében közös alapokon nyugodjon, és hogy lehetővé váljon a vámhatóságok közötti hatékony információcsere. Bár e célokból figyelembe kell venni az áruk fuvarozásánál alkalmazott forgalom típusát és az engedélyezett gazdálkodó státuszát, a biztonsági és védelmi intézkedések nem veszélyeztethetők. Továbbá, habár a gyűjtő vámáru-nyilatkozatok benyújtására vonatkozó kötelezettség alóli mentesség indokolható az Egyetemes Postaegyesület szabályai szerint továbbított árukra vonatkozóan az ezen típusú forgalmat jellemző tipikus körülmények miatt, mindamellett szükséges a kölcsönös előnyök érdekében, e forgalomra vonatkozóan rendelkezni a vámhatóságok által elektronikusan nyújtandó adatok technikai keretéről.

(11) Pozitív kockázatelemzés esetén a Közösség egészében azonos szintű megelőző ellenőrzést kell alkalmazni. Ebben az összefüggésben a gazdálkodót vagy fuvarozót megfelelően értesíteni kell.

(12) A Közösség vámterületére beszállított áruk vám elé állítására és átmeneti megőrzésére vonatkozó szabályoknak magukban kellene foglalniuk az adatkövetelményekben bekövetkezett változásokat.

(13) Ennek megfelelően olyan esetekben, amikor a vámáru-nyilatkozatot belépési vagy kilépési gyűjtő vámáru-nyilatkozatként használják, indokolt kiigazítani az áruk vámeljárás alá vonására vonatkozó vámáru-nyilatkozatok benyújtásának módszerét, idejét és helyét érintő általános szabályokat.

(14) Annak érdekében, hogy a kiviteli eljárás és a passzív feldolgozás, valamint az újrakivitel ellenőrzése hatékonyabb lehessen, valamint a biztonság és védelem, továbbá a vámellenőrzések céljaira tekintettel a vámhatóságoknak a jelenlegi papíralapú eljárást a kiviteli vámhivatal és a kiléptető vámhivatal közötti elektronikus adatcserével kell felváltaniuk.

(15) A számítógépes kiviteli ellenőrzési rendszernek egy átmeneti időszakban a papíralapú kiviteli eljárással párhuzamosan kell működnie. A papíralapú kiviteli eljárást üzemszüneti eljárásként is kell alkalmazni az elektronikus rendszer számára, mind az átmeneti időszak alatt, mind azt követően. Különleges rendelkezéseket kell alkalmazni olyankor, ha a számítógépes kiviteli ellenőrzési rendszeren keresztül cserélnek kiviteli adatokat a vámhivatalok között. A rendszer megfelelő működésének biztosítása érdekében módosítani kell a papíralapú kiviteli eljárásra vonatkozó létező rendelkezéseket is.

(16) A kiviteli szabályok szerint lehetséges egyszerűsítéseknek kivitel ellenőrzésére szolgáló számítógépes rendszer által a gazdasági szereplőknek kínált előnyök sérelme nélküli fenntartása érdekében a Közösség vámterületét egyazon fuvarozási szerződés alapján elhagyó árukra vonatkozó rendelkezések alkalmazását szabadon választhatóvá kell tenni az exportőrök számára.

(17) Az engedélyezett gazdálkodó státusz megadásával kapcsolatos rendelkezéseket 2008. január 1-től kell alkalmazni annak érdekében, hogy a tagállamok létrehozhassák a szükséges közigazgatási struktúrákat.

(18) Annak érdekében azonban, hogy a tagállamok és a gazdasági szereplők számára elegendő idő álljon rendelkezésre elektronikus rendszereik kiigazításához, az adatkövetelmények meghatározásával és az érkezés és az indulás előtti tájékoztatással kapcsolatban az ebben a rendeletben megállapított rendelkezéseket 2009. július 1-jétől kell alkalmazni.

(19) A 2454/93/EGK bizottsági rendeletet ( 2 ) ennek megfelelően módosítani kell.

(20) Az e rendeletben előírt rendelkezések összhangban vannak a Vámkódex Bizottság véleményével,

ELFOGADTA EZT A RENDELETET:

1. cikk

A 2454/93/EGK rendelet a következőképpen módosul:

1. Az 1. cikk a következő ponttal egészül ki:

"12. Gazdasági szereplő:

olyan személy, aki üzleti tevékenysége kapcsán vámjogszabályok hatálya alá tartozó tevékenységekben vesz részt."

2. Az I. rész, I. cím a következő 4. és 5. fejezettel egészül ki:

"4. FEJEZET

Vámhatóságok közötti adatcsere informatikai technológia és számítógépes hálózatok felhasználásával

4d. cikk

(1) A vámhatóságok - az esetleges különleges körülmények és az adott esetben értelemszerűen alkalmazandó, az érintett eljárásra vonatkozó rendelkezések sérelme nélkül - amennyiben valamely vámeljárással vagy gazdasági szereplőkkel kapcsolatos információcseréhez a tagállamok a Bizottsággal együttműködve elektronikus rendszereket alakítottak ki, ezeket a rendszereket használják az érintett vámhivatalok közötti információcseréhez.

(2) Amennyiben az eljárásban érintett vámhivatalok különböző tagállamokban találhatóak, az adatcseréhez használt üzenetek megfelelnek a vámhatóságok által egymással egyetértésben meghatározott szerkezetnek és adatoknak.

4e. cikk

(1) A 4a. cikk (2) bekezdésében említett feltételeken kívül a vámhatóságok megfelelő biztonsági intézkedéseket állapítanak meg és tartanak fenn a különféle rendszerek hatékony, megbízható és biztonságos működtetése érdekében.

(2) Az (1) bekezdésben említett rendszerbiztonsági szint biztosítása érdekében minden adatbevitelt, -módosítást vagy -törlést fel kell jegyezni az adatfeldolgozási művelet céljának és pontos időpontjának, valamint az azt végző személynek a megjelölésével. Eltérő rendelkezés hiányában az eredeti adatokat és bármely így feldolgozott adatot azon év végétől számított legalább három naptári évig kell megőrizni, amelyikre az ilyen adatok vonatkoznak.

(3) A vámhatóságok rendszeresen figyelemmel kísérik a biztonsági intézkedéseket.

(4) Az érintett vámhatóságok értesítik egymást - és adott esetben az érintett gazdasági szereplőt - a biztonsági intézkedések minden gyanítható megszegéséről.

5. FEJEZET

Kockázatkezelés

4f. cikk

(1) A vámhatóságoknak kockázatkezelést kell végezniük, hogy különbséget tegyenek a vámellenőrzés alá eső vagy vámfelügyelet alá tartozó árukhoz kapcsolódó kockázati szintek között és hogy meghatározzák, hogy az áruk különleges vámellenőrzés alá esnek-e, és ha igen, hol történik ez.

(2) A kockázati szintek meghatározása a kockázattal kapcsolatos esemény előfordulási valószínűségének és az esemény tényleges bekövetkezése esetén fellépő hatásnak a felmérésén alapul. A vámellenőrzésre kerülő szállítmányok vagy vámáru-nyilatkozatok kiválasztásának alapja véletlenszerű elemet is tartalmaz.

4g. cikk

(1) A közösségi szintű kockázatkezelés, amelyre a Vámkódex 13. cikkének (2) bekezdése utal, elektronikus közös kockázatkezelési keretrendszernek megfelelően kerül végrehajtásra, amely a következő elemeket tartalmazza:

a) a kockázatkezelés végrehajtását szolgáló Közösségi Vámügyi Kockázatkezelési Rendszer, a kockázattal összefüggő bármely információnak a tagállamok vámhatóságai és a Bizottság közötti továbbítására a vámellenőrzések hatékonyságának javítása érdekében;

b) közös kiemelt ellenőrzési területek;

c) közös kockázati kritériumok és standardok, a vámellenőrzések meghatározott esetekben történő összehangolt alkalmazása érdekében.

(2) A vámhatóságok a kockázattal kapcsolatos információkat az (1) bekezdés a) pontjában említett rendszert használva a következő körülmények fennállásakor cserélik ki:

a) egy vámhatóság úgy értékeli, hogy a kockázatok jelentősek és vámellenőrzést tesznek szükségessé, és az ellenőrzés eredményei azt mutatják, hogy a Vámkódex 4. cikkének (25) bekezdésében említett esemény bekövetkezett;

b) az ellenőrzés eredményei nem mutatják azt, hogy a Vámkódex 4. cikkének (25) bekezdésében említett esemény bekövetkezett, de az érintett vámhatóság úgy véli, hogy a veszély nagy kockázatot jelent valahol másutt a Közösségben.

4h. cikk

(1) A közös kiemelt ellenőrzési területek az egy bizonyos időszakban fokozott szintű kockázatelemzés vagy vámellenőrzés tárgyát képező konkrét vámjogi sorsokra, árutípusokra, útvonalakra, fuvarozási módokra vagy gazdasági szereplőkre terjednek ki.

(2) A közös kiemelt ellenőrzési területek alkalmazásának a kockázatelemzés közös megközelítési módján, és - az azonos szintű vámellenőrzés biztosítása érdekében - az áruk és gazdasági szereplők ellenőrzésre történő kiválasztásához alkalmazott közös kockázati kritériumokon és standardokon kell alapulnia.

(3) A közös kiemelt ellenőrzési területeken végzett vámellenőrzések nem sérthetik a vámhatóságok által rendszerint elvégzett egyéb ellenőrzéseket.

4i. cikk

(1) A 4g. cikk (1) bekezdésének c) pontjában említett közös kockázati kritériumok és standardok a következő elemeket tartalmazzák:

a) a kockázat(ok) leírása;

b) az áruk vagy gazdasági szereplők vámellenőrzésre történő kiválasztásához alkalmazandó kockázati tényezők vagy mutatók;

c) a vámhatóságok által végrehajtandó vámellenőrzések jellege;

d) a c) pontban hivatkozott vámellenőrzések végrehajtásának időtartama.

Az első albekezdésben említett elemek alkalmazásából eredő információkat a 4g. cikk (1) bekezdésének a) pontjában említett Közösségi Vámügyi Kockázatkezelési Rendszer használatával kell terjeszteni. A vámhatóságoknak saját kockázatkezelési rendszereikben kell alkalmazniuk azokat.

(2) A vámhatóságok tájékoztatják a Bizottságot az (1) bekezdésnek megfelelően elvégzett vámellenőrzések eredményeiről.

4j. cikk

A közös kiemelt ellenőrzési területek megállapítása és a közös kockázati kritériumok és standardok alkalmazása vonatkozásában figyelembe kell venni a következő elemeket:

a) arányosság a kockázattal szemben;

b) az ellenőrzések szükséges alkalmazásának sürgőssége;

c) a kereskedelmi forgalomra, az egyes tagállamokra és az ellenőrzési erőforrásokra gyakorolt valószínű hatás."

3. Az I. rész a következő IIA. címmel egészül ki:

"IIA. CÍM

ENGEDÉLYEZETT GAZDÁLKODÓK

1. FEJEZET

A tanúsítványok kiadására vonatkozó eljárás

1. Szakasz

Általános rendelkezések

14a. cikk

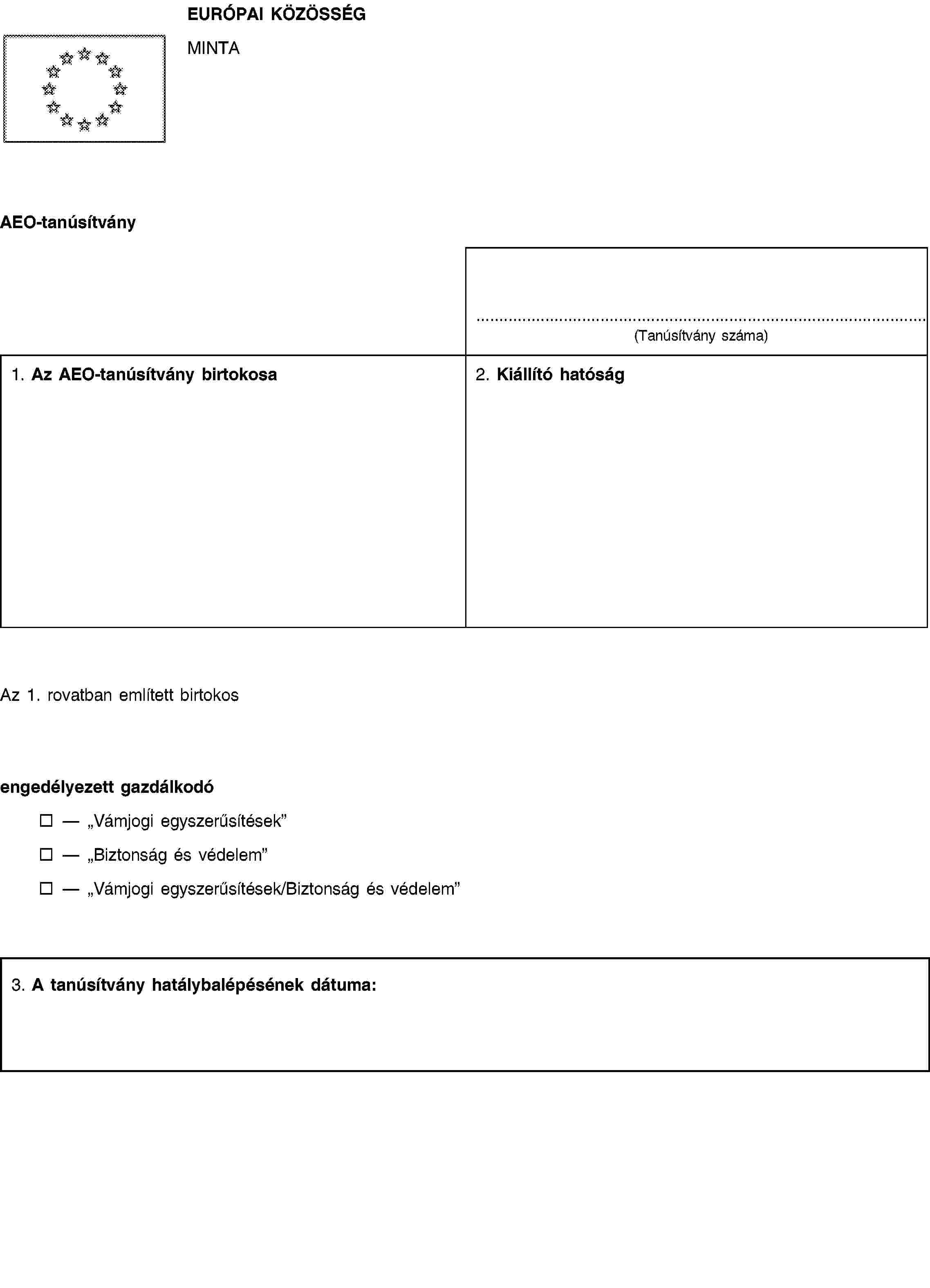

(1) A vámszabályokban egyébként meghatározott egyszerűsítések használatának sérelme nélkül, egy gazdasági szereplő kérelmére a vámhatóságok, a Vámkódex 5a. cikkének megfelelően, a következő engedélyezett gazdálkodói tanúsítványokat (a továbbiakban: AEO-tanúsítvány) állíthatják ki:

a) AEO-tanúsítvány »Vámjogi egyszerűsítések«, azokra a gazdasági szereplőkre vonatkozóan, akik kérik, hogy a vámszabályokban meghatározott egyszerűsítésekben részesüljenek, és akik a 14h., 14i. és 14j. cikkben megállapított feltételeket teljesítik;

b) AEO-tanúsítvány »Biztonság és védelem« azokra a gazdasági szereplőkre vonatkozóan, akik kérik, hogy a biztonsággal és a védelemmel kapcsolatos vámellenőrzések során könnyítésekben részesüljenek az áruknak a Közösség vámterületére történő belépésekor, vagy amikor az áruk a Közösség vámterületét elhagyják és akik a 14h-14k. cikkben megállapított feltételeket teljesítik;

c) AEO-tanúsítvány »Vámjogi egyszerűsítések/Biztonság és védelem« azokra a gazdasági szereplőkre vonatkozóan, akik kérik, hogy az a) pontban meghatározott egyszerűsítésekben és a b) pontban meghatározott könnyítésekben részesüljenek, és akik a 14h-14k. cikkben megállapított feltételeket teljesítik.

(2) A vámhatóságok kellő mértékben figyelembe veszik a gazdasági szereplők sajátos jellemzőit, különösen a kis- és középvállalkozásoknál.

14b. cikk

(1) Ha a 14a. cikk (1) bekezdésének a) vagy c) pontjában említett AEO-tanúsítvány birtokosa a 260., 263., 269., 272., 276., 277., 282., 283., 313a., 313b., 324a., 324e., 372., 454a., 912g. cikkekben említett egy vagy több engedély iránt kérelmet nyújt be, a vámhatóságok nem vizsgálják meg újból azokat a feltételeket, amelyeket az AEO-tanúsítvány kiadásakor már megvizsgáltak.

(2) Amennyiben a belépési gyűjtő vámáru-nyilatkozatot a 14a. cikk (1) bekezdésének b) vagy c) pontjában említett AEO-tanúsítvány birtokosa nyújtotta be, az illetékes vámhivatal az árunak a Közösség vámterületére történő megérkezése előtt az engedélyezett gazdálkodót értesítheti arról, hogy - a biztonsági és védelmi kockázatelemzés alapján - a szállítmányt további fizikai ellenőrzésre választották ki. Ez az értesítés csak akkor történhet meg, ha az nem veszélyezteti az elvégzendő ellenőrzést.

A tagállamok azonban akkor is végezhetnek fizikai ellenőrzést, ha az engedélyezett gazdálkodót az árunak a Közösség vámterületére érkezése előtt nem értesítették arról, hogy a szállítmányt ilyen ellenőrzésre kiválasztották. Amennyiben az áruk a Közösség vámterületét elhagyják, az első és a második albekezdés értelemszerűen alkalmazandó.

(3) A 14a. cikk (1) bekezdésének b) vagy c) pontjában említett AEO-tanúsítvány birtokosai, akik árukat hoznak be vagy visznek ki, a 30A. melléklet 2.5 szakaszában meghatározott csökkentett adattartalmú belépési vagy kilépési gyűjtő vámáru-nyilatkozatot nyújthatnak be.

Azok a fuvarozók, szállítmányozók vagy vámügynökök, akik a 14a. cikk (1) bekezdésének b) vagy c) pontjában említett AEO-tanúsítvány birtokosai, és a 14a. cikk (1) bekezdésének b) vagy c) pontjában említett AEO-tanúsítvány birtokosainak érdekében végzett árubehozatalban vagy -kivitelben vesznek részt, szintén benyújthatnak a 30A. melléklet 2.5. szakaszában meghatározott, csökkentett adattartalmú belépési vagy kilépési gyűjtő vámáru-nyilatkozatokat.

A csökkentett adattartalom használatára feljogosított AEO-tanúsítvány birtokosoktól megkövetelhető, hogy kiegészítő adatelemeket szolgáltassanak a harmadik országokkal kötött, AEO-tanúsítványok és a biztonsági intézkedések kölcsönös elismerésére vonatkozó nemzetközi egyezményekben megállapított rendszerek megfelelő működésének biztosítása érdekében.

(4) Az AEO-tanúsítvány birtokosát kevesebb fizikai és okmányalapú ellenőrzésnek kell alávetni, mint más gazdasági szereplőket. A vámhatóságok ettől eltérően dönthetnek valamely konkrét veszély különös jellegének vagy más közösségi jogszabályokban meghatározott ellenőrzési kötelezettségnek a figyelembevétele érdekében.

Amennyiben a kockázatelemzést követően az illetékes vámhatóság mégis kiválaszt további vizsgálatra olyan szállítmányt, amelyre engedélyezett gazdálkodó által benyújtott belépési vagy kilépési gyűjtő vámáru-nyilatkozat vagy vámáru-nyilatkozat vonatkozik, a szükséges ellenőrzéseket elsőbbséggel kell elvégeznie. Amennyiben az engedélyezett gazdálkodó kéri, az érintett vámhatósággal történt megállapodástól függően, ezek az ellenőrzések az érintett vámhivatal helyétől eltérő helyen elvégezhetők.

(5) Az (1)-(4) bekezdésben meghatározott előnyök feltétele, hogy az érintett gazdasági szereplő megadja a szükséges AEO-tanúsítványszámokat.

2. Szakasz

AEO-tanúsítvány iránti kérelem

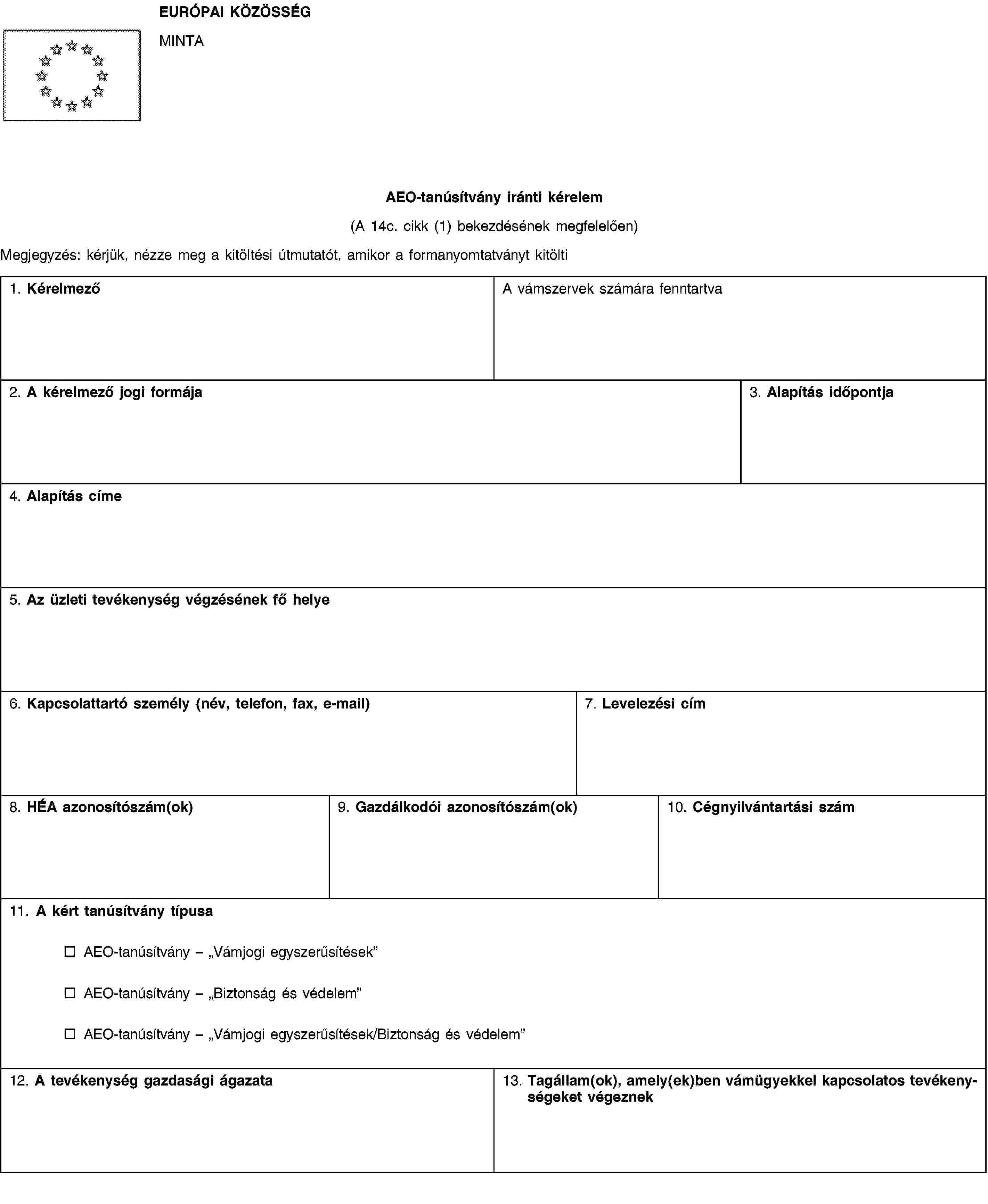

14c. cikk

(1) Az AEO-tanúsítvány iránti kérelmet írásban vagy elektronikus formában kell benyújtani, az 1C. mellékletben bemutatott mintának megfelelően.

(2) Amennyiben a vámhatóság azt állapítja meg, hogy a kérelem nem tartalmazza az összes szükséges adatot, a vámhatóság a kérelem fogadása után 30 naptári napon belül, kérése indokolásával, felkéri a gazdasági szereplőt, hogy a vonatkozó információt adja meg.

A 14l. cikk (1) bekezdésében és a 14o. cikk (2) bekezdésében említett határidők attól a naptól számítandók, amikor a vámhatóság a kérelem befogadásához szükséges összes információt megkapta. A vámhatóságok tájékoztatják a gazdasági szereplőt a kérelem befogadásáról, valamint a fenti határidő kezdetének napjáról.

14d. cikk

(1) A kérelmet a következő vámhatóságok valamelyikéhez kell benyújtani:

a) annak a tagállamnak a vámhatósága, ahol a kérelmezőnek a vámügyi tevékenységekkel kapcsolatos főkönyveit vezetik, és ahol az AEO-tanúsítvány hatálya alá tartozó műveletek legalább egy részét folytatják;

b) annak a tagállamnak a vámhatósága, ahol a kérelmezőnek az érintett vámügyi tevékenységekkel kapcsolatos főkönyveihez az illetékes vámhatóság a kérelmező számítógépes rendszerén keresztül, az informatikai technológia és számítógépes hálózatok felhasználásával hozzáférhet és ahol a kérelmező általános logisztikai irányító tevékenységeit végzik, és ahol az AEO-tanúsítvány hatálya alá majd tartozó műveleteknek legalább egy részét végzik.

A kérelmezőnek az a) és b) pontokban említett főkönyvei olyan nyilvántartásokat és dokumentációt tartalmaznak, amelyek a vámhatóság számára lehetővé teszik az AEO-tanúsítvány megszerzéséhez szükséges feltételek és kritériumok ellenőrzését és figyelemmel kísérését.

(2) Ha az illetékes vámhatóság az (1) bekezdésben foglaltak alapján nem határozható meg, a kérelmet az alábbi vámhatóságok egyikéhez kell benyújtani:

a) annak a tagállamnak a vámhatósága, ahol a kérelmezőnek az érintett vámügyi tevékenységekkel kapcsolatos főkönyveit vezetik;

b) annak a tagállamnak a vámhatósága, ahol a kérelmezőnek az (1) bekezdés b) pontjában említett, az érintett vámügyi tevékenységekkel kapcsolatos főkönyvei hozzáférhetőek, és ahol a kérelmező általános logisztikai irányítási tevékenységeit végzik.

(3) Ha a vonatkozó nyilvántartásoknak és dokumentációnak egy részét egy másik tagállamban őrzik, mint amelyik vámhatóságához a kérelmet az (1) vagy a (2) bekezdés alapján benyújtották, a kérelmezőnek megfelelően ki kell töltenie az 1C. mellékletben meghatározott kérelem formanyomtatvány 13., 16., 17. és 18. rovatait.

(4) Amennyiben a kérelmező raktárlétesítményt vagy más helyiséget vagy területet tart fenn egy másik tagállamban, mint amelynek vámhatóságához a kérelmet az (1) vagy (2) bekezdés alapján benyújtotta, ezt az információt az 1C. mellékletben meghatározott kérelem formanyomtatvány 13. rovatában kell feltüntetnie, hogy megkönnyítse azon tagállam vámhatóságai által a feltételekre vonatkozóan a raktárlétesítményben vagy más helyiségben vagy területen végzett helyszíni vizsgálatot.

(5) A jelen cikk (2), (3) és (4) bekezdéseiben említett esetekben a 14m. cikkben említett egyeztetési eljárás alkalmazandó.

(6) A kérelmezőnek meg kell adnia a saját igazgatásán belül egy bármikor hozzáférhető központi egységet vagy kapcsolattartó személyt, hogy a vámhatóságok számára az AEO-tanúsítvány kiállítása céljából, a követelményeknek történő megfelelés igazolásához szükséges minden információ rendelkezésre álljon.

(7) A kérelmezőknek a szükséges adatokat, amennyire lehetséges, elektronikus úton kell benyújtaniuk a vámhatóságok számára.

14e. cikk

A tagállamok átadják a Bizottságnak azoknak az illetékes hatóságaiknak a jegyzékét, ahová a kérelmeket és azok esetleges későbbi módosításait be kell nyújtani. A Bizottság az ilyen információkat továbbítja a többi tagállamnak, vagy az interneten hozzáférhetővé teszi.

Ezek a hatóságok járnak el az AEO-tanúsítványokat kiállító vámhatóságként is.

14f. cikk

A kérelmet nem lehet befogadni az alábbi esetek egyikében sem:

a) a kérelem nem felel meg a 14c. és 14d. cikknek;

b) a kérelmezőt elítélték a kérelmező gazdasági tevékenységével összefüggő súlyos bűncselekmény elkövetéséért vagy ellene a kérelem benyújtásának időpontjában csődeljárás folyik;

c) a kérelmezőnek vámügyekben olyan jogi képviselője van, akit/amelyet a vámszabályok megszegésével és jogi képviselőként végzett tevékenységével kapcsolatos súlyos bűncselekmény elkövetéséért elítéltek;

d) a kérelmet az AEO-tanúsítvány 14v. cikk (4) bekezdésében meghatározott visszavonását követő három éven belül nyújtják be.

3. Szakasz

Az AEO-tanúsítvány kiadásának feltételei és kritériumai

14g. cikk

A következő esetekben nem szükséges, hogy a kérelmező a Közösség vámterületén letelepedett legyen:

a) nemzetközi megállapodás szabályozza az AEO-tanúsítványok kölcsönös elfogadását a Közösség és azon harmadik ország között, amelyben a gazdasági szereplő letelepedett, és szükség esetére meghatározza az adminisztratív szabályokat a tagállam vámhatósága érdekében elvégzendő megfelelő ellenőrzésekhez;

b) amennyiben a 14a. cikk (1) bekezdésének b) pontja szerinti AEO-tanúsítvány iránti kérelmet olyan légitársaság vagy hajózási társaság nyújtotta be, amely a Közösségben nem letelepedett, de amely ott területi irodával rendelkezik és már részesül a 324e., 445. vagy 448. cikkben meghatározott egyszerűsítésekben.

Az első bekezdés b) pontjában említett esetben a kérelmezőről vélelmezni kell, hogy már teljesítette a 14h., 14i. és 14j. cikkben megállapított feltételeket, de még eleget kell tennie a 14k. cikk (2) bekezdésében meghatározott feltételnek.

14h. cikk

(1) A vámszabályok betartása tekintetében a Vámkódex 5a. cikke (2) bekezdésének első francia bekezdésében említett előélet akkor minősül megfelelőnek, ha a kérelem benyújtását megelőző utolsó három évben a következő személyek közül egyik sem követte el a vámszabályok súlyos vagy ismételt megszegését:

a) a kérelmező;

b) a kérelmező cégért felelős vagy annak vezetése felett ellenőrzést gyakorló személyek;

c) a kérelmező vámügyekben illetékes jogi képviselője, ha van ilyen;

d) az a személy, aki a kérelmező cégnél a vámügyekért felelős.

A vámszabályok betartása tekintetében az előélet azonban megfelelőnek tekinthető, ha az illetékes vámhatóság azok esetleges megszegését elhanyagolható jelentőségűnek tekinti a vámügyi műveletek számához vagy méreteihez viszonyítva és olyannak, amely nem teszi kétségessé a kérelmező jóhiszeműségét.

(2) Ha a kérelmező cég felett ellenőrzést gyakorló személyek egy harmadik országban telepedtek le vagy rendelkeznek lakóhellyel, a vámhatóságok a számukra rendelkezésre álló nyilvántartások és információk alapján értékelik előéletüket a vámszabályok betartása tekintetében.

(3) Ha a kérelmezőt három évnél rövidebb ideje alapították, a vámhatóságok a számukra rendelkezésre álló nyilvántartások és információk alapján értékelik előéletét a vámszabályok betartása tekintetében.

14i. cikk

Annak érdekében, hogy a vámhatóságok képesek legyenek annak megállapítására, hogy a kérelmező kielégítő színvonalú rendszerrel rendelkezik-e a Vámkódex 5a. cikke (2) bekezdésének második francia bekezdésében említett kereskedelmi és - adott esetben - szállítási nyilvántartások vezetésére, a kérelmezőnek teljesítenie kell az alábbi követelményeket:

a) olyan számviteli rendszert kell fenntartania, amely összhangban van az abban a tagállamban alkalmazott, általánosan elfogadott számviteli elvekkel, ahol a könyvelést vezetik és amely megkönnyíti a számviteli alapú vámellenőrzést;

b) a vámhatóság számára lehetővé kell tennie a vámügyekkel kapcsolatos, és adott esetben a szállítási nyilvántartásaihoz történő fizikai vagy elektronikus hozzáférést;

c) olyan logisztikai rendszerrel kell rendelkeznie, amely különbséget tesz a közösségi és a nem közösségi áruk között;

d) olyan igazgatási szervezettel kell rendelkeznie, amely a cég típusának és méretének megfelel és amely alkalmas arra, hogy az áruk áramlását kezelje, és olyan belső ellenőrzéssel kell rendelkeznie, amely képes a jogellenes vagy szabálytalan ügyletek felderítésére;

e) adott esetben rendelkeznie kell megfelelő, kialakult eljárásokkal a kereskedelempolitikai intézkedésekkel vagy a mezőgazdasági termékekkel folytatott kereskedelemmel kapcsolatos engedélyek kezelésére;

f) megfelelő, kialakult eljárásokkal kell rendelkeznie a cég nyilvántartásainak és információinak archiválásához és az információvesztés elleni védelemhez;

g) biztosítania kell, hogy munkavállalói legyenek tudatában annak, hogy a vámhatóságokat tájékoztatniuk kell, amennyiben a megfelelőséggel kapcsolatban nehézségeket fedeznek fel, és megfelelő kapcsolattartást kell kialakítaniuk ahhoz, hogy ennek előfordulása esetén a vámhatóságokat tájékoztassák;

h) rendelkeznie kell a megfelelő, informatikai-technológiai biztonsági intézkedésekkel a kérelmező számítógépes rendszerének a jogosulatlan behatolással szembeni védelme és a kérelmező dokumentációjának megóvása céljából.

Egy, a 14a. cikk (1) bekezdésének b) pontjában említett AEO-tanúsítványt kérelmező esetén ezen cikk első bekezdésének c) pontban meghatározott követelmény teljesítését nem kell előírni.

14j. cikk

(1) A Vámkódex 5a. cikke (2) bekezdésének harmadik francia bekezdésében említett, a kérelmező fizetőképességével kapcsolatos feltétel teljesítettnek tekintendő, ha fizetőképessége az elmúlt három évre vonatkozóan igazolható.

Ezen cikk alkalmazásában a fizetőképesség a jó pénzügyi helyzetet jelenti, amely elegendő a kérelmező kötelezettségeinek teljesítésére, az üzleti tevékenység típusa jellemzőinek kellő figyelembevétele mellett.

(2) Ha a kérelmezőt három évnél rövidebb ideje alapították, fizetőképességét a rendelkezésre álló nyilvántartások és információk alapján kell megítélni.

14k. cikk

(1) A kérelmező biztonsági és védelmi standardjai, amelyekre a Vámkódex 5a. cikke (2) bekezdésének negyedik francia bekezdése hivatkozik, akkor tekinthetők megfelelőknek, ha a következő feltételek teljesülnek:

a) a tanúsítvány hatálya alá tartozó műveletekkel kapcsolatban használandó épületek olyan anyagokból épültek, amelyek a jogellenes belépésnek ellenállnak és védelmet nyújtanak a jogellenes behatolással szemben;

b) megfelelő belépés ellenőrzési intézkedéseket alkalmaznak a szállítási területekre, a berakodási dokkokba és a rakományterekbe történő jogosulatlan belépés megelőzésére;

c) az áruk kezelését szolgáló intézkedések magukban foglalják a védelmet bármely anyag bejuttatása, kicserélése vagy elvesztése, valamint a rakománytételek meghamisítása ellen;

d) adott esetben vannak kialakult eljárások a tilalmakkal és korlátozásokkal kapcsolatos behozatali és/vagy kiviteli engedélyek kezelésére és ezeknek az áruknak a többi árutól történő megkülönböztetésére;

e) a kérelmező a nemzetközi ellátási lánc biztosítása érdekében olyan intézkedéseket hajtott végre, amelyek lehetővé teszik kereskedelmi partnereinek egyértelmű azonosítását;

f) a kérelmező - amennyiben a jogszabályok azt megengedik - biztonsági átvilágítást végez biztonsági szempontból érzékeny beosztásban dolgozó leendő alkalmazottainál; valamint időszakos háttérellenőrzéseket végez;

g) a gazdasági szereplő biztosítja, hogy az érintett alkalmazottai aktívan részt vegyenek a biztonsági tudatosságot elősegítő programokban.

(2) Amennyiben a 14a. cikk (1) bekezdésének b) pontjában említett AEO-tanúsítvány iránti kérelmet olyan légitársaság vagy hajózási társaság nyújtotta be, amely a Közösségben nem letelepedett, de amely ott területi irodával rendelkezik és már részesül a 324e., 445. vagy 448. cikkben meghatározott egyszerűsítésekben, akkor a következő feltételek egyikét kell teljesítenie:

a) rendelkeznie kell egy nemzetközileg elismert biztonsági és/vagy védelmi tanúsítvánnyal, amelyet az érintett szállítási ágazatokat szabályozó nemzetközi egyezmények alapján állítottak ki;

b) a 2320/2002/EK európai parlamenti és tanácsi rendeletben ( 3 ) meghatározott meghatalmazott ügynöknek kell lennie, és meg kell felelnie a 622/2003/EK bizottsági rendeletben ( 4 ) előírt követelményeknek;

c) rendelkeznie kell egy olyan tanúsítvánnyal, amelyet egy, a Közösség vámterületén kívüli országban állítottak ki, amennyiben a tanúsítvány elfogadásáról a Közösség és a harmadik ország között kétoldalú megállapodás rendelkezik, az abban a megállapodásban meghatározott feltételektől függően.

Ha a légitársaság vagy a hajózási társaság ezen bekezdés a) pontja szerinti tanúsítvány birtokosa, akkor annak teljesítenie kell az (1) bekezdésben megállapított kritériumokat. A kiállító vámhatóság az (1) bekezdésben meghatározott kritériumokat teljesítettnek tekinti, amennyiben a nemzetközi tanúsítvány kiállításához szükséges kritériumok az (1) bekezdésben foglaltakkal azonosak vagy azoknak megfelelnek.

(3) Ha a kérelmező a Közösségben letelepedett és a 2320/2002/EK rendelet szerint meghatalmazott ügynök, valamint megfelel a 622/2003/EK rendeletben előírt követelményeknek, az (1) bekezdésben megállapított kritériumok teljesítettnek tekintendők azoknak a helyiségeknek vagy területeknek a vonatkozásában, amelyekre a gazdasági szereplő a meghatalmazott ügynök státuszát megszerezte.

(4) Ha a Közösségben letelepedett kérelmező rendelkezik nemzetközi egyezmények alapján kiállított, nemzetközileg elismert biztonsági és/vagy védelmi tanúsítvánnyal, közösségi jogszabályok alapján kiállított európai biztonsági és/vagy védelmi tanúsítvánnyal, a Nemzetközi Szabványügyi Szervezet nemzetközi szabványával vagy az Európai Szabványügyi Szervezet európai szabványával, az (1) bekezdésben előírt kritériumok teljesítettnek tekintendők, amennyiben ezen tanúsítványok kiállításához megkövetelt kritériumok az ebben a rendeletben meghatározottakkal azonosak vagy azoknak megfelelnek.

4. Szakasz

Az AEO-tanúsítványok kiállítására vonatkozó eljárás

14l. cikk

(1) A kiállító vámhatóság - a 14x. cikkben említett kommunikációs rendszer felhasználásával - az összes többi tagállam vámhatóságait értesíti a kérelemről a kérelem 14c. cikkel összhangban történő fogadásának napjától számított öt munkanapon belül.

(2) Ha bármelyik másik tagállam vámhatósága rendelkezik olyan lényeges információval, amely a tanúsítvány kiadását akadályozhatja, erről az információról az (1) bekezdés szerinti értesítéstől számított 35 naptári napon belül - a 14x. cikkben említett kommunikációs rendszer felhasználásával - tájékoztatja a kiállító vámhatóságot.

14m. cikk

(1) A tagállamok vámhatóságai között az egyeztetés akkor kötelező, ha a 14g-14k. cikkben meghatározott egy vagy több kritérium vizsgálatát a kiállító vámhatóság nem tudja elvégezni, akár azért, mert az információk hiányosak, akár azért, mert nincs lehetősége azok ellenőrzésére. Ilyen esetekben a kiállító vámhatóság által a kérelemre vonatkozóan adott értesítés dátumától számított 60 naptári napon belül kell a tagállamok vámhatóságainak az egyeztetést végrehajtaniuk annak érdekében, hogy az AEO-tanúsítvány kiállítására vagy a kérelem elutasítására a 14o. cikk (2) bekezdésében meghatározott határidőkön belül sor kerülhessen.

Ha az egyeztetésre felkért vámhatóság 60 naptári napon belül nem válaszol, az egyeztetést kérő hatóság úgy tekintheti - az egyeztetésre felkért vámhatóság felelősségére -, hogy azok a kritériumok, amelyek miatt az egyeztetésre sor került, teljesülnek. Ez az időtartam meghosszabbítható, ha a kérelmező kiigazításokat végez annak érdekében, hogy ezeknek a kritériumoknak megfeleljen, és azokról az egyeztetésre felkért és az egyeztetést kérő hatóságot értesíti.

(2) Amennyiben a 14n. cikkben előírt vizsgálatot követően az egyeztetésre felkért vámhatóság azt állapítja meg, hogy a kérelmező egy vagy több kritériumnak nem felel meg, a kellőképpen dokumentált eredményeket eljuttatja a kiállító vámhatóságnak, amely a kérelmet elutasítja. A 14o. cikk (4), (5) és (6) bekezdését alkalmazni kell.

14n. cikk

(1) A kiállító vámhatóság megvizsgálja, hogy a tanúsítvány kiállításának a 14g-14k. cikkben meghatározott feltételei és kritériumai teljesülnek-e. A 14k. cikkben meghatározott kritériumok vizsgálatát minden olyan helyiségre vagy területre vonatkozóan el kell végezni, amely érintett a kérelmező vámügyekkel kapcsolatos tevékenységeiben. A vámhatóság dokumentálja mind a vizsgálatot, mind annak eredményeit.

Amennyiben a helyiségek vagy területek nagy száma esetén a tanúsítvány kiállításához rendelkezésre álló időtartam nem tenné lehetővé az összes érintett helyiség vagy terület vizsgálatát, azonban a vámhatóságnak nincsenek kétségei afelől, hogy a kérelmező az összes helyiségénél vagy területénél betartja az általánosan használt vállalati biztonsági standardokat, akkor dönthet úgy, hogy ezeknek a helyiségeknek vagy területeknek csak egy reprezentatív részét vizsgálja meg.

(2) A kiállító vámhatóság elfogadhatja a 14i., 14j. és 14k. cikkben említett vonatkozó területek szakértője által az egyes vonatkozó cikkekben említett feltételek és kritériumok teljesülése tekintetében adott megállapításokat. A szakértő és a kérelmező nem állhat kapcsolatban egymással.

14o. cikk

(1) A kiállító vámhatóság az AEO-tanúsítványt az 1D. mellékletben megállapított mintának megfelelően állítja ki.

(2) Az AEO-tanúsítványt a kérelem 14c. cikk szerinti fogadásától számított 90 naptári napon belül kell kiállítani. Amennyiben a vámhatóság a határidőt nem tudja betartani, ez az időtartam egy további 30 naptári napos időtartammal meghosszabbítható. Ilyen esetekben a vámhatóság a 90 naptári napos időtartam lejárta előtt tájékoztatja a kérelmezőt a meghosszabbítás indokairól.

(3) A (2) bekezdés első mondatában előírt időtartam meghosszabbítható, ha a kritériumok vizsgálata során a kérelmező kiigazításokat eszközöl ezen kritériumok teljesítése érdekében, és ezekről az illetékes hatóságot értesíti.

(4) Ha a 14l., 14m. és 14n. cikknek megfelelően elvégzett vizsgálat eredménye valószínűsíthetően a kérelem elutasításához vezetne, a kiállító vámhatóságnak közölnie kell a megállapításokat a kérelmezővel és a kérelem elutasítása előtt lehetőséget biztosít számára, hogy 30 naptári napon belül reagáljon. A (2) bekezdés első mondatában rőgzitett időtartam ennek megfelelően felfüggesztésre kerül.

(5) A kérelem elutasítása nem vezethet a vámszabályok szerint kiállított bármely meglévő engedély automatikus visszavonásához.

(6) Ha a kérelmet elutasítják, a vámhatóságnak tájékoztatnia kell a kérelmezőt a határozat alapjául szolgáló okokról. A kérelem elutasításáról szóló határozatot a kérelmezőhöz a (2), (3) és (4) bekezdésekben meghatározott határidőkön belül kell eljuttatni.

14p. cikk

A kiállító vámhatóság - a 14x. cikkben említett kommunikációs rendszer felhasználásával - öt munkanapon belül tájékoztatja a többi tagállam vámhatóságait arról, hogy AEO-tanúsítványt állított ki. Ugyanilyen határidőn belül kell tájékoztatást adni a kérelem elutasításáról is.

2. FEJEZET

Az AEO-tanúsítványok joghatásai

1. Szakasz

Általános rendelkezések

14q. cikk

(1) Az AEO-tanúsítvány a kiállításának napjától számított tizedik munkanapon lép hatályba.

(2) Az AEO-tanúsítványokat minden tagállamban el kell ismerni.

(3) Az AEO-tanúsítvány érvényességének időtartama nem korlátozható.

(4) A vámhatóságok felügyelik az engedélyezett gazdálkodó által teljesítendő feltételeknek és kritériumoknak való megfelelést.

(5) A feltételek és kritériumok újbóli értékelést a kiállító vámhatóság az alábbi esetekben végzi el:

a) amennyiben jelentős változások történtek a vonatkozó közösségi jogszabályokban;

b) indokoltan feltételezhető, hogy a vonatkozó feltételeket és kritériumokat az engedélyezett gazdálkodó már nem teljesíti.

Három évnél rövidebb ideje alapított kérelmezőnek kiállított AEO-tanúsítvány esetében a kiállítás utáni első év folyamán szoros felügyeletet kell alkalmazni.

A 14n. cikk (2) bekezdését alkalmazni kell.

Az újbóli értékelését eredményeit, a 14x. cikkben említett kommunikációs rendszer felhasználásával, az összes tagállam vámhatóságai számára hozzáférhetővé kell tenni.

2. Szakasz

Az engedélyezett gazdálkodói státusz felfüggesztése

14r. cikk

(1) Az engedélyezett gazdálkodói státuszt a kiállító vámhatóság az alábbi esetekben függeszti fel:

a) amennyiben az AEO-tanúsítványhoz megkövetelt feltételek vagy kritériumok be nem tartását fedik fel;

b) a vámhatóságoknak elegendő okuk van feltételezni, hogy az engedélyezett gazdálkodó olyan cselekményt követett el, amely büntetőeljárás megindítását eredményezi és a vámszabályok megszegésével kapcsolatos.

Az első albekezdés b) pontjában említett esetben azonban a vámhatóság dönthet úgy, hogy nem függeszti fel az engedélyezett gazdálkodói státuszt, amennyiben úgy ítéli meg, hogy a szabályszegés elhanyagolható jelentőségű a vám vonatkozású műveletek számához vagy méreteihez viszonyítva és nem teszi kétségessé az engedélyezett gazdálkodó jóhiszeműségét.

A határozat meghozatala előtt a vámhatóságoknak megállapításaikat közölniük kell az érintett gazdasági szereplővel. Az érintett gazdasági szereplőnek jogában áll, hogy a közléstől számított 30 naptári napon belül orvosolja a helyzetet és/vagy megtegye észrevételeit.

A felfüggesztés azonnali hatályú azonban, amennyiben a polgárok biztonságát és védelmét, a közegészségügyet vagy a környezetet érintően a veszély jellege vagy szintje ezt megköveteli. A felfüggesztő vámhatóság haladéktalanul tájékoztatja a többi tagállam vámhatóságait, a 14x. cikkben említett kommunikációs rendszer felhasználásával, hogy azok megtehessék a szükséges intézkedéseket.

(2) Amennyiben az AEO-tanúsítvány birtokosa az (1) bekezdés első albekezdésének a) pontjában említett helyzetet nem orvosolja az (1) bekezdés harmadik albekezdésében említett 30 naptári napon belül, az illetékes vámhatóság értesíti az érintett gazdasági szereplőt arról, hogy az engedélyezett gazdálkodói státusz 30 naptári napos időtartamra felfüggesztésre került annak érdekében, hogy a gazdasági szereplő a helyzet rendezéséhez szükséges intézkedéseket megtehesse. Az értesítést, a 14x. cikkben említett kommunikációs rendszer felhasználásával, a többi tagállam vámhatóságainak is meg kell küldeni.

(3) Ha az AEO-tanúsítvány birtokosa az (1) bekezdés első albekezdésének b) pontjában említett cselekményt követett el, a kiállító vámhatóság az engedélyezett gazdálkodói státuszt a büntetőeljárás idejére felfüggeszti. Erről a tanúsítvány birtokosát értesíti. Az értesítést, a 14x. cikkben említett kommunikációs rendszer felhasználásával, a többi tagállam vámhatóságainak is meg kell küldeni.

(4) Amennyiben az érintett gazdasági szereplő nem tudta rendezni a helyzetet 30 naptári napon belül, de bizonyítékot tud szolgáltatni arra, hogy a feltételek teljesíthetőek, ha a felfüggesztési időtartamot meghosszabbítják, a kiállító vámhatóság az engedélyezett gazdálkodói státuszt további 30 naptári napra felfüggeszti.

14s. cikk

(1) A felfüggesztés nem érinti a felfüggesztés napja előtt már megkezdett és még be nem fejezett vámeljárásokat.

(2) A felfüggesztés nem érinti automatikusan azokat az engedélyeket, amelyeket az AEO-tanúsítványra történő hivatkozás nélkül adtak ki, kivéve ha a felfüggesztés okai jelentőséggel bírnak ezekre az engedélyekre vonatkozóan is.

(3) A felfüggesztés nem érinti automatikusan az olyan vámjogi egyszerűsítés használatára szóló engedélyt, amelyet az AEO-tanúsítvány alapján adtak ki és amelynek feltételei még teljesülnek.

(4) A 14a. cikk (1) bekezdésének c) pontjában említett AEO-tanúsítvány esetén, amennyiben az érintett gazdasági szereplő csak a 14k. cikkben ismertetett feltételeket nem teljesíti, az engedélyezett gazdálkodói státusz részlegesen kerül felfüggesztésre, és kérelmére új, a 14a. cikk (1) bekezdésének a) pontjában említett AEO-tanúsítvány állítható ki.

14t. cikk

(1) Amennyiben az érintett gazdasági szereplő a vámhatóságok megelégedésére, megtette a szükséges intézkedéseket ahhoz, hogy eleget tegyen azoknak a feltételeknek és kritériumoknak, amelyeknek egy engedélyezett gazdálkodónak meg kell felelnie, a kiállító vámhatóság a felfüggesztést visszavonja, és erről tájékoztatja az érintett gazdasági szereplőt és a többi tagállam vámhatóságait. A felfüggesztés a 14r. cikk (2) vagy (4) bekezdésében meghatározott határidő lejárta előtt vonható vissza.

A 14s. cikk (4) bekezdésében említett helyzetben a felfüggesztő vámhatóság a felfüggesztett tanúsítványt hatályába visszahelyezi. Ezt követően a 14a. cikk (1) bekezdésének a) pontjában említett AEO-tanúsítványt visszavonja.

(2) Ha az érintett gazdasági szereplő a 14r. cikk (2) vagy (4) bekezdésében meghatározott felfüggesztési időtartamon belül a szükséges intézkedéseket nem teszi meg, a kiállító vámhatóság az AEO-tanúsítványt visszavonja és erről a 14x. cikkben említett kommunikációs rendszer felhasználásával haladéktalanul értesíti a többi tagállam vámhatóságait.

A 14s. cikk (4) bekezdésében említett helyzetben az eredeti tanúsítványt vissza kell vonni, és csak a 14a. cikk (1) bekezdésének a) pontjában említett új AEO-tanúsítvány lesz érvényes.

14u. cikk

(1) Amennyiben az engedélyezett gazdálkodó ideiglenesen nem tud megfelelni a 14a. cikkben meghatározott kritériumok bármelyikének, az engedélyezett gazdálkodói státusz felfüggesztését kérheti. Ilyen esetben az engedélyezett gazdálkodó értesíti a kiállító vámhatóságot, megadva azt a határidőt, amikorra ismét képes lesz arra, hogy a kritériumokat teljesítse. Szintén értesítenie kell a kiállító vámhatóságot minden tervezett intézkedésről és azok időbeli menetrendjéről.

Az értesítést kapó vámhatóság a többi tagállam vámhatóságai részére is megküldi az értesítést, a 14x. cikkben említett kommunikációs rendszer felhasználásával.

(2) Ha az engedélyezett gazdálkodó nem tudja rendezni a helyzetet az értesítésében megadott időtartamon belül, a kiállító vámhatóság ésszerű mértékű hosszabbítást engedélyezhet, feltéve hogy az engedélyezett gazdálkodó jóhiszeműen járt el. Erről a hosszabbításról, a 14x. cikkben említett kommunikációs rendszer felhasználásával, a többi tagállam vámhatóságait is értesíti.

Minden egyéb esetben az AEO-tanúsítványt vissza kell vonni és a kiállító vámhatóság haladéktalanul értesíti, a 14x. cikkben említett kommunikációs rendszer felhasználásával, a többi tagállam vámhatóságait.

(3) Ha a szükséges intézkedéseket a felfüggesztés ideje alatt nem teszik meg, a 14v. cikket kell alkalmazni.

3. Szakasz

Az AEO-tanúsítvány visszavonása

14v. cikk

(1) Az AEO-tanúsítványt a kiállító vámhatóság az alábbi esetekben vonja vissza:

a) az engedélyezett gazdálkodó elmulasztja megtenni a 14t. cikk (1) bekezdésében említett intézkedéseket;

b) az engedélyezett gazdálkodó a vámszabályokhoz kapcsolódó súlyos szabályszegést követett el, és további fellebbezési joga nincs;

c) az engedélyezett gazdálkodó elmulasztja megtenni a szükséges intézkedéseket a 14u. cikkben említett felfüggesztés ideje alatt;

d) az engedélyezett gazdálkodó kérelmére.

A b) pontban említett esetben azonban a vámhatóság dönthet úgy, hogy nem vonja vissza az AEO-tanúsítványt, amennyiben úgy ítéli meg, hogy a szabályszegés elhanyagolható jelentőségű a vám vonatkozású műveletek számához vagy méreteihez viszonyítva és olyan, amely nem teszi kétségessé az engedélyezett gazdálkodó jóhiszeműségét.

(2) A visszavonás az arról szóló értesítést követő napon lép hatályba.

A 14a. cikk (1) bekezdésének c) pontjában említett AEO-tanúsítvány esetén, amennyiben az érintett gazdasági szereplő csak a 14k. cikkben ismertetett feltételeket nem teljesíti, a tanúsítványt a kiállító vámhatóság visszavonja, és egy új, a 14a. cikk (1) bekezdésének a) pontjában említett AEO-tanúsítványt állít ki.

(3) A kiállító vámhatóság egy AEO-tanúsítvány visszavonásról haladéktalanul értesíti, a 14x. cikkben említett kommunikációs rendszer felhasználásával, a többi tagállam vámhatóságait.

(4) Az (1) bekezdés c) és d) pontjában említett visszavonás eseteit kivéve, a gazdasági szereplő AEO-tanúsítvány iránti új kérelmet a visszavonás napjától számított három évig nem nyújthat be.

3. FEJEZET

Információcsere

14w. cikk

(1) Az engedélyezett gazdálkodó minden olyan, a tanúsítvány kiadása után felmerült tényezőről tájékoztatja a kiállító vámhatóságot, amely annak fenntartására vagy tartalmára hatást gyakorolhat.

(2) A kiállító vámhatóság rendelkezésére álló minden lényeges információt a többi olyan tagállam vámhatóságának rendelkezésére kell bocsátani, ahol az engedélyezett gazdálkodó vámügyekkel kapcsolatos tevékenységeket folytat.

(3) Ha a vámhatóság olyan konkrét engedélyt von vissza, amelyet az engedélyezett gazdálkodónak az AEO-tanúsítványa alapján egy bizonyos, a 260., 263., 269., 272., 276., 277., 282., 283., 313a. és 313b., 324a., 324e., 372., 454a., 912g. cikkekben meghatározott vámjogi egyszerűsítés alkalmazására adtak ki, erről értesítenie kell az AEO-tanúsítványt kiállító vámhatóságot.

14x. cikk

(1) A vámhatóságok közötti információs és kommunikációs folyamatra, valamint a Bizottság és a gazdasági szereplők tájékoztatására a Bizottság és a vámhatóságok által, egymással egyetértésben meghatározott elektronikus információs és kommunikációs rendszert kell használni.

(2) A Bizottság és a vámhatóságok az (1) bekezdésben említett rendszer felhasználásával az alábbi információkat tárolják és tartanak fenn azokhoz hozzáférést:

a) a kérelmek elektronikus úton továbbított adatai;

b) az AEO-tanúsítványok, és adott esetben azok módosítása, visszavonása, vagy az engedélyezett gazdálkodói státusz felfüggesztése;

c) minden egyéb lényeges információ.

(3) A kiállító vámhatóság értesíti a saját tagállamában működő kockázatelemzési hivatalokat az AEO-tanúsítvány kiadásáról, módosításáról, visszavonásáról vagy az engedélyezett gazdálkodói státusz felfüggesztéséről. Tájékoztatnia kell a többi tagállam valamennyi egyéb kiállító hatóságát is.

(4) Az engedélyezett gazdálkodók jegyzékét a Bizottság az érintett engedélyezett gazdálkodó előzetes beleegyezésével közzéteheti az interneten. A jegyzéket frissíteni kell."

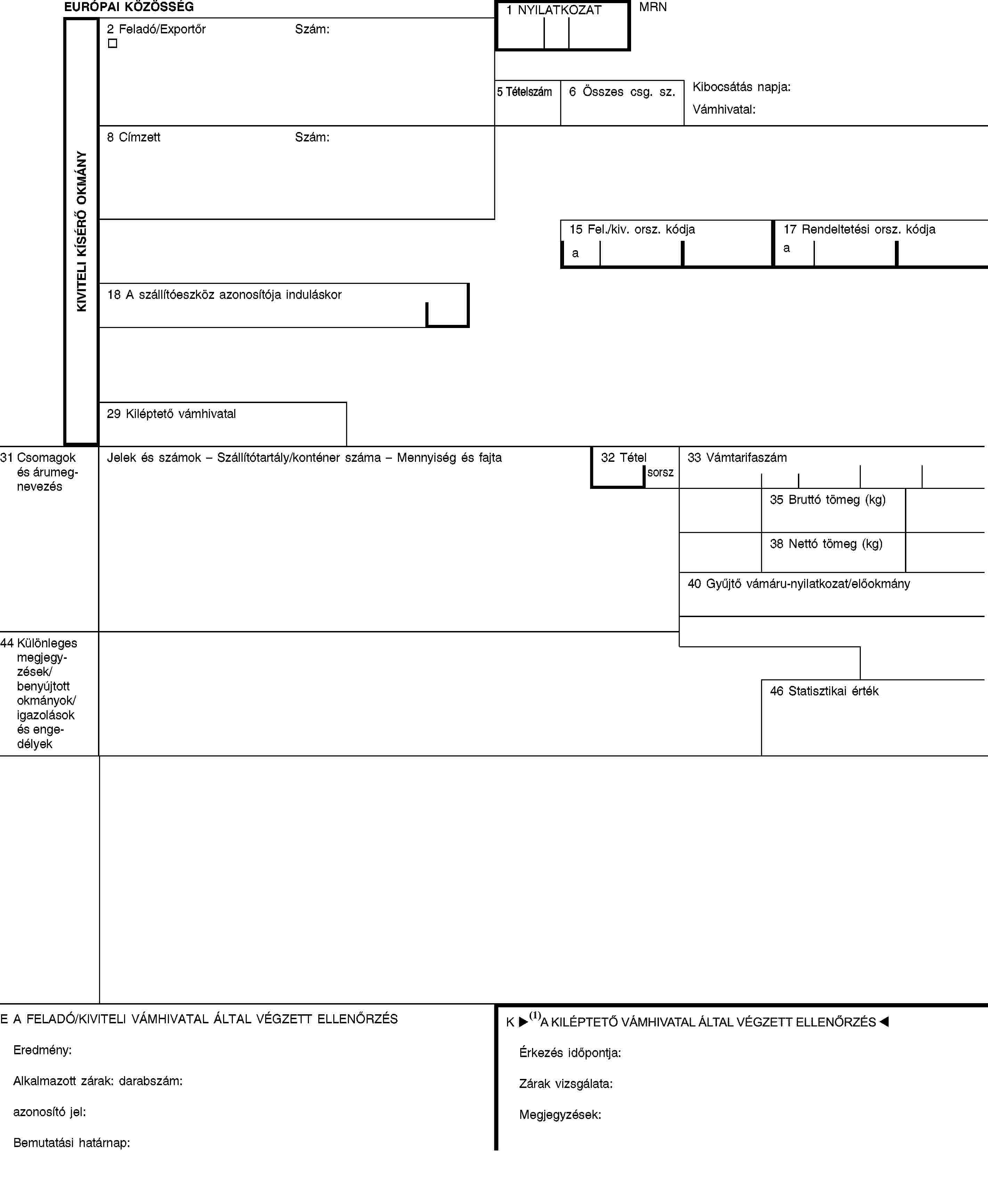

4. Az I. rész VI. címében az 1. Fejezet címsorának helyébe a következő szöveg lép:

FEJEZET

Belépési gyűjtő vámáru-nyilatkozat"

5. Az I. rész, VI. cím, 1. fejezet a következő 1. szakasszal egészül ki:

"1. Szakasz

Hatály

181b. cikk

E rendelet eltérő rendelkezése hiányában a Közösség vámterületére beszállított minden árura vonatkozóan gyűjtő vámáru-nyilatkozatot (a továbbiakban: »belépési gyűjtő vámáru-nyilatkozat«) kell benyújtani, a Vámkódex 36a. cikkének megfelelően.

181c. cikk

A következő áruk esetében nem kell belépési gyűjtő vámáru-nyilatkozatot benyújtani:

a) villamos energia;

b) csővezetéken keresztül belépő áruk;

c) levelek, levelezőlapok és nyomtatott anyagok, beleértve az elektronikus adathordozón továbbítottakat is;

d) az Egyetemes Postaegyesület Egyezményének szabályai szerint továbbított áruk;

e) azok az áruk, amelyekre vonatkozóan a 230., 232. és 233. cikkel összhangban egyéb módon tesznek vámáru-nyilatkozatot;

f) az utasok személyes poggyászában lévő áruk;

g) olyan áruk, amelyeknél megengedett a szóbeli vámáru-nyilatkozat, a 225., 227. cikkek és a 229. cikk (1) bekezdésének megfelelően;

h) ATA- vagy CPD- igazolvány fedezete alatt lévő áruk;

i) az Észak-atlanti Szerződés tagállamai közötti, a fegyveres erőik jogállásáról szóló, Londonban 1951. június 19-én aláírt egyezményben előírt 302. formanyomtatvánnyal továbbított áruk;

j) a 313b. cikknek megfelelően engedélyezett menetrend szerinti hajójáratok fedélzetén fuvarozott áruk;

k) a diplomáciai kapcsolatokról szóló 1961. április 18-i Bécsi Egyezmény alapján, a konzuli kapcsolatokról szóló 1963. április 24-i Bécsi Egyezmény vagy más konzuli egyezmények alapján, vagy a különleges küldetésekről szóló 1969. december 16-i New York-i Egyezmény alapján mentességre jogosult áruk.

Az első albekezdés e), f) és g) pontjában foglalt esetekben azonban meg kell követelni a belépési gyűjtő vámáru-nyilatkozatot, amikor az áruk átmeneti megőrzésbe kerülnek. A 184c. cikk első albekezdését alkalmazni kell.

181d. cikk

Ha a Közösség és egy harmadik ország közötti nemzetközi megállapodás előírja a kivitel országában elvégzett biztonsági ellenőrzések elismerését, a megállapodásban meghatározott feltételeket kell alkalmazni."

6. A 182. cikket el kell hagyni.

7. Az I. rész, VI. címében a 2. Fejezet címsorának helyébe a következő szöveg lép:

Szakasz

Belépési gyűjtő vámáru-nyilatkozat benyújtása"

8. A 183. cikk helyébe a következő szöveg lép:

"183. cikk

(1) A belépési gyűjtő vámáru-nyilatkozatot elektronikusan kell benyújtani. Annak tartalmaznia kell a 30A. mellékletben az ilyen vámáru-nyilatkozatokra előírt adatokat és az ebben a mellékletben foglalt kitöltési útmutatónak megfelelően kell azt kitölteni.

A belépési gyűjtő vámáru-nyilatkozatot benyújtó személy azt hitelesíti.

A 199. cikk (1) bekezdése értelemszerűen alkalmazandó.

(2) A vámhatóságok papíralapú belépési gyűjtő vámáru-nyilatkozat benyújtását csak akkor engedik meg, ha a következő körülmények közül valamelyik teljesül:

a) a vámhatóságok számítógépes rendszere nem üzemel;

b) a belépési gyűjtő vámáru-nyilatkozatot benyújtó személy elektronikus alkalmazása nem üzemel.

Az ilyen papíralapú belépési gyűjtő vámáru-nyilatkozathoz szükség esetén csatolni kell a rakományjegyzékeket vagy más megfelelő jegyzékeket, és tartalmaznia kell a 30A. mellékletben a belépési gyűjtő vámáru-nyilatkozatokra vonatkozóan megkövetelt adatokat.

(3) A vámhatóságok egymással egyetértésben határozzák meg a (2) bekezdés első albekezdésének a) pontjában említett esetekben követendő eljárást.

(4) A papíralapú belépési gyűjtő vámáru-nyilatkozat (2) bekezdés első albekezdésének b) pontja szerinti használatához a vámhatóságok jóváhagyása szükséges.

A papíralapú belépési gyűjtő vámáru-nyilatkozatot benyújtó személynek azt alá kell írnia.

(5) A belépési gyűjtő vámáru-nyilatkozatokat a vámhatóságoknak fogadásuk után haladéktalanul nyilvántartásba kell venniük."

9. A rendelet szövege a következő 183a-183d. cikkekkel egészül ki:

"183a. cikk

(1) Az árutovábbítási eljárás szerint megadott adatok felhasználhatóak belépési gyűjtő vámáru-nyilatkozatként az alábbi feltételek teljesülése esetén:

a) az árukat a Közösség vámterületére árutovábbítási eljárás keretében szállítják be;

b) az árutovábbítási adatok cseréje informatikai technológia és számítógépes hálózatok felhasználásával történik;

c) az adatok magukba foglalják a belépési gyűjtő vámáru-nyilatkozathoz megkövetelt összes adatot.

(2) Feltéve, hogy a megkövetelt adatokat magukba foglaló árutovábbítási adatok cseréje a 184a. cikkben hivatkozott határidőn belül történik, a 183. cikk követelményei teljesítettnek tekintendők, még akkor is, ha az árukat a Közösség vámterületén kívül adták ki árutovábbításra.

183b. cikk

Kombinált szállítás esetén, amikor a Közösség vámterületére belépő tényleges szállítóeszköz mindössze egy másik tényleges szállítóeszközt szállít, a belépési gyűjtő vámáru-nyilatkozat benyújtása a másik szállítóeszköz üzemeltetőjének a kötelezettsége.

A belépési gyűjtő vámáru-nyilatkozat benyújtására megadott határidő a határt átlépő tényleges szállítóeszközre vonatkozó - a 184a. cikkben előírt - határidőnek felel meg.

183c. cikk

Tengeri vagy légi forgalom esetén, amikor szállítóeszköz-megosztási vagy szerződéses megállapodás van hatályban, a belépési gyűjtő vámáru-nyilatkozat benyújtása annak a személynek a kötelezettsége, aki szerződéses kötelezettséget vállalt és hajóraklevelet vagy légi fuvarlevelet állított ki az áruknak a megállapodás tárgyát képező hajón vagy légi járműn történő tényleges fuvarozására vonatkozóan.

183d. cikk

(1) A 183b. és 183c. cikkben említett esetekben a Közösség vámterületére belépő tényleges szállítóeszköz üzemeltetőjének érkezés előtti értesítést kell benyújtania a beléptető vámhivatalnál, amelyben felsorolja az említett szállítóeszközön fuvarozott összes szállítmányt.

Az érkezés előtti értesítésben pontosan meg kell adni a Közösség vámterületére belépő tényleges szállítóeszköz azonosítóját. Minden egyes szállítmány vonatkozásában a következő információt kell tartalmaznia:

a) a vámterületre történő belépéskor az áruk fuvarozásáért felelős személy azonosító adatai;

b) a belépési gyűjtő vámáru-nyilatkozatot benyújtó személy azonosító adatai;

c) a rakodás helye;

d) a kirakodás helye;

e) az egyedi szállítmány-hivatkozási szám, a fuvarokmány száma, vagy hivatkozás a hajóraklevélre/légi fuvarlevélre;

f) adott esetben a szállítóeszköz azonosítója vagy, konténeres szállítás esetén, a berendezés azonosítószáma.

Az érkezés előtti értesítést ugyanolyan formátumban és ugyanolyan módon kell benyújtani, mint a belépési gyűjtő vámáru-nyilatkozatot, vagy pedig kereskedelmi, kikötői vagy fuvarozási árujegyzék vagy rakományjegyzék formájában, feltéve hogy az tartalmazza a szükséges adatokat és azt a beléptető vámhivatal vámhatóságai számára elfogadható módon nyújtják be.

(2) A 183b. és 183c. cikkben említettektől eltérő esetekben, amikor a Közösség vámterületére belépő szállítóeszközön fuvarozott árukra vonatkozó belépési gyűjtő vámáru-nyilatkozatot az említett szállítóeszköz üzemeltetőjétől eltérő személynek kell benyújtania, ez az üzemeltető benyújthat egy érkezés előtti értesítést a beléptető vámhivatal vámhatóságainak.

Az érkezés előtti értesítésnek meg kell adnia a határon átlépő szállítóeszköz azonosítóját. Minden egyes szállítmány vonatkozásában a következő információt kell tartalmaznia:

a) a belépési gyűjtő vámáru-nyilatkozatot benyújtó személy azonosító adatai;

b) a rakodás helye;

c) a kirakodás helye;

d) az egyedi szállítmány-hivatkozási szám, a fuvarokmány száma, vagy hivatkozás a hajóraklevélre/légi fuvarlevélre;

e) konténeres szállítás esetén a berendezés azonosítószáma.

(3) Az (1) és (2) bekezdésekben említett értesítést a szállítóeszközre vonatkozóan a 184a. cikkben meghatározott határidőig kell benyújtani.

A 184a. cikk (1) bekezdésének a) pontjában említett forgalom esetében azonban az értesítést legalább 24 órával azt megelőzően kell benyújtani, hogy az árukat a Közösség vámterületére beszállítanák.

(4) Az érkezés előtti értesítésekre a 183. cikket értelemszerűen kell alkalmazni."

10. A 184. cikk (1) bekezdésében a "183. cikk (1) bekezdésben" helyére a "183. cikk (1) és (2) bekezdésben" kerül.

11. Az I. rész, VI. cím, 1. fejezet a következő 3. és 4. szakaszokkal egészül ki:

"3. Szakasz

Határidők

184a. cikk

(1) A tengeri forgalom esetében a belépési gyűjtő vámáru-nyilatkozatot a beléptető vámhivatalnál a következő határidőkön belül kell benyújtani:

a) konténeres rakománynál - kivéve, ha a c) vagy d) pont alkalmazandó - legalább 24 órával az indulási kikötőben történő berakodást megelőzően;

b) ömlesztett/darabáru rakománynál legalább négy órával a Közösség vámterületén található első kikötőbe történő megérkezést megelőzően;

c) a Grönland, a Feröer-szigetek, Ceuta, Melilla, Norvégia, Izland vagy balti-tengeri, északi-tengeri, fekete-tengeri vagy földközi-tengeri kikötők, az összes marokkói kikötő, illetve Franciaország tengeren túli megyéi, az Azori-szigetek, Madeira és a Kanári-szigetek kivételével a Közösség vámterülete közötti fuvarozásnál legalább két órával a Közösség vámterületén található első kikötőbe történő megérkezést megelőzően;

d) a Közösség vámterületén kívüli terület és Franciaország tengeren túli megyéi, az Azori-szigetek, Madeira és a Kanári-szigetek közötti, a c) pontban említett esetektől különböző fuvarozásnál, ha az út időtartama 24 óránál kevesebb, akkor legalább két órával a Közösség vámterületén található első kikötőbe történő megérkezést megelőzően.

(2) A légi forgalom esetében a belépési gyűjtő vámáru-nyilatkozatot a beléptető vámhivatalnál az alábbi határidőkön belül kell benyújtani:

a) rövid távon közlekedő légi járatoknál legkésőbb akkor, amikor a légi jármű ténylegesen felszáll;

b) hosszú távon közlekedő légi járatoknál legalább négy órával a Közösség vámterületén lévő első repülőtérre történő megérkezést megelőzően.

Ennek a bekezdésnek az alkalmazásában »rövid távon közlekedő légi járat« az olyan légi járat, amelynek repülési ideje kevesebb, mint négy óra a harmadik országban lévő utolsó indulási repülőtértől az első közösségi repülőtérre történő megérkezésig. Minden egyéb légi járat hosszú távon közlekedő légi járatnak minősül.

(3) A vasúti és belvízi forgalom esetében a belépési gyűjtő vámáru-nyilatkozatot legalább két órával a Közösség vámterületére beléptető vámhivatalhoz történő megérkezés előtt kell benyújtani a beléptető vámhivatalnál.

(4) A közúti forgalom esetében a belépési gyűjtő vámáru-nyilatkozatot legalább egy órával a Közösség vámterületére beléptető vámhivatalhoz történő megérkezés előtt kell benyújtani a beléptető vámhivatalnál.

(5) Amennyiben egy belépési gyűjtő vámáru-nyilatkozatot nem adatfeldolgozási eljárás felhasználásával nyújtanak be, az (1) bekezdés c) és d) pontjában, a (2) bekezdés a) pontjában, valamint a (3) és a (4) bekezdésekben foglalt határidő legalább négy óra.

(6) Ha a vámhatóságok számítógépes rendszere ideiglenesen nem üzemel, az (1)-(4) bekezdésekben előírt határidőket akkor is alkalmazni kell.

184b. cikk

A 184a. cikk (1)-(4) bekezdéseiben foglalt határidőket a következő esetekben nem kell alkalmazni:

a) amennyiben a Közösség és harmadik országok közötti nemzetközi megállapodások előírják a 181d. cikkben említett biztonsági ellenőrzések elismerését;

b) amennyiben a Közösség és harmadik országok közötti nemzetközi megállapodások a vámáru-nyilatkozat adatainak cseréjét a 184a. cikk (1)-(4) bekezdéseitől eltérő határidők szerint követelik meg;

c) vis maior esetei.

184c. cikk

Amennyiben megállapítást nyer, hogy a vám elé állított árukra, amelyekre követelmény a belépési gyűjtő vámáru-nyilatkozat benyújtása, ilyen vámáru-nyilatkozatot nem nyújtottak be, annak a személynek, aki az árukat a Közösség vámterületére beszállította vagy aki az áruknak a Közösség vámterületére történt fuvarozásáért a felelősséget viselte, haladéktalanul be kell nyújtania egy belépési gyűjtő vámáru-nyilatkozatot.

Ha egy gazdasági szereplő a belépési gyűjtő vámáru-nyilatkozatot a 184a. cikkben előírt határidők letelte után nyújtja be, ez a nemzeti jogszabályokban meghatározott szankciók alkalmazását nem zárja ki.

4. Szakasz

Kockázatelemzés

184d. cikk

(1) A beléptető vámhivatal a belépési gyűjtő vámáru-nyilatkozatban foglalt információk fogadása után elvégzi a megfelelő kockázatelemzést, elsődlegesen biztonsági és védelmi célokra, az áruknak a Közösség vámterületére történő megérkezését megelőzően. Amennyiben a belépési gyűjtő vámáru-nyilatkozatot a beléptető vámhivataltól különböző vámhivatalnál nyújtották be és az adatokat a Vámkódex 36a. cikkének (2) bekezdésével és 36c. cikke (1) bekezdésének második albekezdésével összhangban rendelkezésre bocsátották, a vámhatóságoknak a beléptető vámhivatalnál vagy el kell fogadniuk a másik vámhivatal által elvégzett kockázatelemzés eredményeit, vagy figyelembe kell venniük annak eredményeit, amikor saját kockázatelemzésüket végzik.

(2) A vámhatóságoknak a kockázatelemzést az áruk megérkezését megelőzően kell elvégezniük, feltéve hogy a 184a. cikkben előírt vonatkozó határidő teljesül.

Ha azonban az árukat a 184a. cikk (1) bekezdésének a) pontjában említett típusú forgalomban fuvarozzák, a vámhatóságoknak a kockázatelemzést a belépési gyűjtő vámáru-nyilatkozat fogadásától számított 24 órán belül kell elvégezniük. Amikor ez a kockázatelemzés ésszerű alapot szolgáltat a vámhatóságok számára annak vélelmezésére, hogy az áruknak a Közösség vámterületére történő beléptetése olyan komoly veszélyt jelentene a Közösség biztonsága és védelme számára, hogy azonnali beavatkozásra van szükség, a vámhatóságoknak értesíteniük kell azt a személyt, aki a belépési gyűjtő vámáru-nyilatkozatot benyújtotta, illetve - ha attól különbözik - azt a személyt, aki az áruknak a Közösség vámterületére történő fuvarozásáért felel, hogy az árukat nem szabad berakodni. Az értesítést a belépési gyűjtő vámáru-nyilatkozat fogadásától számított 24 órán belül kell benyújtani.

(3) Ha olyan árukat szállítanak be a Közösség vámterületére, amelyekre vonatkozóan a 181c. cikk a)-i) pontjának megfelelően belépési gyűjtő vámáru-nyilatkozatot nem kell benyújtani, a kockázatelemzést az áruk vám elé állításakor kell elvégezni, az árukra vonatkozó vámáru-nyilatkozat alapján.

(4) A vám elé állított áruk kiadhatók valamely vámjogi sorsra, amint elvégezték a kockázatelemzést és az eredmények lehetővé teszik a kiadást.

184e. cikk

Amennyiben egy hajó vagy egy légi jármű a Közösség vámterületén egynél több kikötőben köt ki vagy repülőtéren száll le, akkor - feltéve hogy a fenti kikötők, illetve repülőterek között anélkül mozog, hogy kikötne/leszállna a Közösség vámterületén kívüli bármely kikötőben vagy repülőtéren - belépési gyűjtő vámáru-nyilatkozatot kell benyújtania az első közösségi kikötőben vagy repülőtéren az összes fuvarozott áru tekintetében. Ennek az első beléptető kikötőnek vagy repülőtérnek a vámhatóságai végzik el a biztonsági és védelmi kockázatelemzést az összes fuvarozott árura vonatkozóan. Ezen árukra vonatkozóan kiegészítő kockázatelemzés végezhető azon kikötőben vagy repülőtéren, ahol majd kirakodásra kerülnek.

Amennyiben azonosítottak egy kockázatot, az első beléptető kikötő vagy repülőtér vámhivatala, a veszély szintjétől függően, vagy saját maga tesz tiltó intézkedéseket olyan szállítmányoknál, amelyeknél megállapítást nyert, hogy azok olyan súlyos veszélyt jelentenek, ami azonnali beavatkozást tesz szükségessé, vagy továbbítja a kockázatelemzés eredményeit a következő kikötőknek vagy repülőtereknek.

A Közösség vámterületén található következő kikötőkben vagy repülőtereken belépési gyűjtő vámáru-nyilatkozatot csak azon áruk esetében kell megkövetelni, amelyeket abban a kikötőben vagy repülőtéren rakodnak majd ki. A 184a. cikk (1) és (2) bekezdéseiben említett határidő nem alkalmazandó.

184f. cikk

Amennyiben az árukat a Közösség vámterületén lévő kikötőben rakodják be egy másik közösségi kikötőben történő kirakodás céljából, és azokat olyan hajó szállítja, amely ezen kikötők között közlekedik, anélkül, hogy bármely, a Közösség vámterületén kívül található kikötőben kikötne, az ezekre az árukra vonatkozó belépési gyűjtő vámáru-nyilatkozatot csak abban a közösségi kikötőben kell megkövetelni, ahol az árukat kirakodják. A 184a. cikk (1) bekezdésében foglalt határidő nem alkalmazandó."

12. Az I. rész, VI. címében a 3. Fejezet címsorának helyébe a következő szöveg lép:

FEJEZET

Átmeneti megőrzés"

13. A 186. cikk helyébe a következő szöveg lép:

"186. cikk

(1) Amennyiben az árukat a Vámkódex 40. cikkének megfelelően állítják vám elé, ezeket átmeneti megőrzés alá vontnak kell tekinteni és a belépési gyűjtő vámáru-nyilatkozatot a vámhatóságoknak meg kell őrizniük annak érdekében, hogy ellenőrizzék a vonatkozó áruk vámjogi sorsának meghatározását. A Vámkódex 49. cikkének alkalmazásában a belépési gyűjtő vámáru-nyilatkozatot az áruk vám elé állításának napján kell benyújtottnak tekinteni.

(2) Amennyiben a vámáru-nyilatkozatot a beléptető vámhivatalnál belépési gyűjtő vámáru-nyilatkozatként nyújtották be a Vámkódex 36c. cikkének megfelelően, a vámhatóságoknak a vámáru-nyilatkozatot az áruk vám elé állításakor haladéktalanul el kell fogadniuk és az árukat közvetlenül a vámáru-nyilatkozatban szereplő eljárás alá kell vonniuk, az adott eljárás számára meghatározott feltételek szerint.

(3) Az (1) és a (2) bekezdés alkalmazásában amennyiben az indító vámhivataltól árutovábbítási eljárás keretében szállított nem közösségi árukat a Közösség vámterületén található rendeltetési hivatalban állítanak vám elé, az átmeneti megőrzés alkalmazásában a rendeltetési hivatal vámhatóságainak szánt árutovábbítási nyilatkozat belépési gyűjtő vámáru-nyilatkozatnak minősül."

14. A 187. cikkben a "44. cikke (2) bekezdésében" helyébe "36b. cikke (3) bekezdésében" lép.

15. A rendelet szövege a következő 187a. cikkel egészül ki:

"187a. cikk

(1) A vámhatóságok engedélyezhetik az áruk vámjogi sorsának meghatározására a vámszabályok szerint jogosult személy számára - szóbeli kérelmére - az áruknak a Vámkódex 42. cikke szerinti vizsgálatát. A körülményekre való tekintettel azonban a vámhatóságok dönthetnek úgy, hogy írásbeli kérelem szükséges.

(2) A mintavételt a vámhatóságok csak az (1) bekezdésben említett személy írásbeli kérelmére engedélyezhetik.

(3) Az írásbeli kérelem lehet papíralapú vagy elektronikus. Az érintett személynek alá kell írnia vagy hitelesítenie kell azt, és az illetékes vámhatóságokhoz kell benyújtani. A következő adatokat kell tartalmaznia:

a) a kérelmező neve és címe;

b) az áruk tárolási helye;

c) hivatkozás a következők egyikére:

i. a belépési gyűjtő vámáru-nyilatkozat;

ii. az előző vámeljárás;

iii. a szállítóeszköz;

d) minden egyéb, az áruk azonosításához szükséges adat.

(4) A vámhatóságok közlik határozatukat az érintett személlyel. Amennyiben mintavételre vonatkozik a kérelem, a határozatban meg kell határozni a kivételre kerülő áruk mennyiségét.

(5) Az áruk vizsgálatát és a mintavételt a vámhatóságok felügyelete mellett kell elvégezni, amelyek meghatározzák, hogy milyen eljárásokat kell alkalmazni.

A vizsgálattal, a mintavétellel és az áruk elemzésével kapcsolatos összes kockázatot és költséget az érintett személy viseli.

(6) Az árumintákat alakiságoknak kell alávetni vámjogi sorsuk meghatározása céljából. Amennyiben a minták vizsgálata azok megsemmisítésével vagy helyrehozhatatlan károsodásával jár, úgy kell tekinteni, hogy vámtartozás nem keletkezett.

A vizsgálat eredményeként keletkező hulladék vagy maradék számára a nem közösségi árukra vonatkozóan előírt vámjogi sorsot kell meghatározni."

16. Az I. rész VI. címében a 4. Fejezet címsorának helyébe a következő lép:

FEJEZET

A tengeri vagy légi úton szállított árukra vonatkozó különös rendelkezések"

17. A 201. cikk helyébe a következő szöveg lép:

"201. cikk

(1) A vámáru-nyilatkozatot a következő vámhivatalok egyikénél kell benyújtani:

a) azon hely szerint illetékes vámhivatal, ahol az árukat a vámszabályoknak megfelelően vám elé állították vagy vám elé állítják;

b) az exportőr letelepedési helyének, vagy az áruk exportszállításra történő becsomagolása vagy berakodása helyének felügyeletéért felelős vámhivatal, kivéve a 789., 790., 791. és 794. cikkekben meghatározott esetekben.

A vámáru-nyilatkozatot azután lehet benyújtani, amint az árukat vám elé állították, vagy rendelkezésre bocsátották a vámhatóságoknak ellenőrzésre.

(2) A vámhatóság engedélyezheti, hogy a vámáru-nyilatkozat benyújtására azelőtt kerüljön sor, mielőtt a nyilatkozattevő vám elé tudná állítani az árut vagy az ellenőrzés számára rendelkezésre tudná bocsátani azt annál a vámhivatalnál, ahol a vámáru-nyilatkozatot benyújtották, vagy másik vámhivatalnál vagy a vámhatóságok által megjelölt helyen.

A vámhatóságok a körülmények figyelembevételével határidőt szabhatnak az áruk vám elé állítására vagy rendelkezésre bocsátására. Ha az áru vám elé állítása vagy rendelkezésre bocsátása a meghatározott határidőn belül nem történik meg, úgy kell tekinteni, mintha a vámáru-nyilatkozatot nem nyújtották volna be.

A vámáru-nyilatkozat csak a szóban forgó áru vám elé állítását vagy - a vámhatóságok által elfogadható módon - ellenőrzéshez történő rendelkezésre bocsátását követően fogadható el."

18. A 212. cikk (1) bekezdése a következő albekezdéssel egészül ki:

"Amennyiben egy vámáru-nyilatkozatot belépési gyűjtő vámáru-nyilatkozatként használnak, a Vámkódex 36c. cikkének (1) bekezdésével összhangban, ennek a nyilatkozatnak - a 37. melléklet szerint a konkrét eljáráshoz megkövetelt adatokon kívül - tartalmaznia kell a 30A. mellékletben a belépési gyűjtő vámáru-nyilatkozathoz meghatározott adatokat."

19. A 216. cikk a következő bekezdéssel egészül ki:

"Amennyiben vámáru-nyilatkozat szükséges a Közösség vámterületéről kiszállításra kerülő árukra vonatkozóan a Vámkódex 182b. cikke értelmében, ennek a nyilatkozatnak - a 37. melléklet szerint a konkrét eljáráshoz megkövetelt adatokon kívül - tartalmaznia kell a 30A. mellékletben a kilépési gyűjtő vámáru-nyilatkozathoz meghatározott adatokat."

20. Az 251. cikk (2) bekezdése b) pontjának helyébe a következő szöveg lép:

"b) egyéb áruk esetében:

i. a kiviteli vámhivatalt a 792a. cikknek megfelelően tájékoztatták arról, hogy a vámáru-nyilatkozatban szereplő áruk a Közösség vámterületét nem hagyták el;

ii. az áruk kivitelre történő kiadásának időpontjától számított 90 nap elteltével az áruk még nem hagyták el a Közösség vámterületét, vagy az ilyen kivitelre kielégítő bizonyítékot nem tudnak bemutatni a 792b. cikk (2) bekezdésével összhangban."

21. A 254. cikk helyébe a következő szöveg lép:

"254. cikk

A nyilatkozattevő kérelmére a vámhatóság elfogadhat szabad forgalomba bocsátásra vonatkozó olyan nyilatkozatokat, amelyek nem tartalmazzák a 37. mellékletben meghatározott összes adatot.

Ezeknek a vámáru-nyilatkozatoknak azonban legalább a 30A. mellékletben a hiányos vámáru-nyilatkozathoz megállapított adatokat tartalmazniuk kell."

22. A 260. cikk (2) bekezdésének helyébe a következő szöveg lép:

"(2) Az ilyen egyszerűsített vámáru-nyilatkozatnak legalább a 30A. mellékletben az egyszerűsített behozatali nyilatkozatra meghatározott adatokat tartalmaznia kell."

23. A 261. cikk a következő (4) bekezdéssel egészül ki:

"(4) Amennyiben az érintett személy a 14a. cikk (1) bekezdésének a) vagy c) pontjában említett AEO-tanúsítvánnyal rendelkezik, a vámhatóságok minden tagállamban csak azt vizsgálják, hogy az engedélyezett gazdálkodó csak esetenként nyújt-e be áruk szabad forgalomba bocsátására vonatkozó nyilatkozatot. Minden egyéb, az e cikk (1) és (2) bekezdésében előírt követelményt teljesítettnek kell tekinteni."

24. A 262. cikk (1) bekezdésének helyébe a következő szöveg lép:

"(1) A 260. cikkben említett engedélynek a következő adatokat kell tartalmaznia:

a) az egyszerűsített vámáru-nyilatkozatok elfogadására illetékes vámhivatal(ok);

b) azon áruk, amelyekre az engedély vonatkozik; és

c) utalás az érintett személy által az esetlegesen felmerülő bármely vámtartozás fedezésére nyújtandó biztosítékra.

Abban meg kell határozni a kiegészítő vámáru-nyilatkozatok formáját és tartalmát is, valamint ki kell tűzni azokat a határidőket, amelyeken belül azokat az e célra kijelölt vámhatóságnál be kell nyújtani."

25. A 264. cikk a következő (3) bekezdéssel egészül ki:

"(3) Amennyiben az érintett személy a 14a. cikk (1) bekezdésének a) vagy c) pontjában említett AEO-tanúsítvánnyal rendelkezik, a vámhatóságok minden tagállamban csak azt vizsgálják, hogy az engedélyezett gazdálkodó csak esetenként nyújt-e be áruk szabad forgalomba bocsátására vonatkozó nyilatkozatot. Minden egyéb, az (1) és (2) bekezdésekben előírt követelményt teljesítettnek kell tekinteni."

26. A 266. cikk (3) bekezdésének helyébe a következő szöveg lép:

"(3) Az (1) bekezdés a), b) és c) pontjában hivatkozott nyilvántartásokba történő bevezetést bármely egyéb alakiság helyettesítheti, amely a vámhatóságok által előírt hasonló garanciákat kínál. A bevezetésnek tartalmaznia kell annak dátumát és legalább a helyi vámkezelési eljárás szerinti vámáru-nyilatkozathoz a 30A. mellékletben megállapított adatokat."

27. A 268. cikk (1) bekezdésének helyébe a következő szöveg lép:

"(1) A nyilatkozattevő kérelmére az eljárást megindító vámhivatal elfogadhat vámraktározási eljárásra vonatkozó olyan vámáru-nyilatkozatokat, amelyek nem tartalmazzák a 37. mellékletben meghatározott összes adatot.

Ezeknek a vámáru-nyilatkozatoknak azonban legalább a hiányos vámáru-nyilatkozatra vonatkozóan a 30A. mellékletben meghatározott adatokat tartalmazniuk kell."

28. A 270. cikk a következő (5) bekezdéssel egészül ki:

"(5) Amennyiben az érintett személy a 14a. cikk (1) bekezdésének a) vagy c) pontjában említett AEO-tanúsítvánnyal rendelkezik, a vámhatóságok minden tagállamban csak azt vizsgálják, hogy az engedélyezett gazdálkodó csak esetenként von-e árukat ezen eljárás alá. Minden egyéb, az (1), (2) és (3) bekezdésben előírt követelményt teljesítettnek kell tekinteni."

29. A 271. cikk helyébe a következő szöveg lép:

"271. cikk

A 269. cikk (1) bekezdésében említett engedélyben meg kell határozni az eljárás lefolytatásának különös szabályait, ideértve az eljárást megindító vámhivatal(oka)t.

Kiegészítő vámáru-nyilatkozatra nincs szükség."

30. A 275. cikk (1) bekezdésének helyébe a következő szöveg lép:

"(1) A nyilatkozattevő kérelmére az eljárást megindító vámhivatal elfogadhat az áruk passzív feldolgozástól, illetve vámraktározástól eltérő gazdasági vámeljárás alá vonására vonatkozó olyan vámáru-nyilatkozatokat, amelyek nem tartalmazzák a 37. mellékletben felsorolt valamennyi adatot, vagy amelyekhez nem csatolták a 220. cikkben említett valamennyi okmányt.

Ezeknek a vámáru-nyilatkozatoknak azonban legalább a hiányos vámáru-nyilatkozatra vonatkozóan a 30A. mellékletben meghatározott adatokat tartalmazniuk kell."

31. A 279. cikk helyébe a következő szöveg lép:

"279. cikk

(1) A kiviteli vámhivatalnál a 792. cikk rendelkezései szerint elvégzendő alakiságok az ebben a fejezetben szereplő rendelkezések szerint egyszerűsíthetők.

(2) A 792. cikk (4) bekezdése, a 792a., 792b., 793-793c. cikk, valamint adott esetben a 796a-796e. cikk rendelkezéseit kell alkalmazni erre a fejezetre."

32. A 280. és a 281. cikkek helyébe a következő szöveg lép:

"280. cikk

(1) A nyilatkozattevő kérelmére a kiviteli vámhivatal elfogadhat olyan kiviteli nyilatkozatokat, amelyek nem tartalmazzák a 37. mellékletben meghatározott összes adatot.

Ezeknek a vámáru-nyilatkozatoknak azonban legalább a 30A. mellékletben a hiányos vámáru-nyilatkozathoz megállapított adatokat tartalmazniuk kell.

Amennyiben az árukra kiviteli vámok vagy bármely egyéb, a közös agrárpolitika keretében előírt intézkedések vonatkoznak, a kiviteli nyilatkozatoknak minden olyan információt is tartalmazniuk kell, amelyek az ilyen vámok vagy intézkedések megfelelő alkalmazásához szükségesek.

(2) A 255-259. cikket a kiviteli nyilatkozatokra értelemszerűen kell alkalmazni.

281. cikk