31993R2454[1]

A Bizottság 2454/93/EGK rendelete (1993. július 2.) a Közösségi Vámkódex létrehozásáról szóló 2913/92/EGK tanácsi rendelet végrehajtására vonatkozó rendelkezések megállapításáról

A BIZOTTSÁG 2454/93/EGK RENDELETE

(1993. július 2.)

a Közösségi Vámkódex létrehozásáról szóló 2913/92/EGK tanácsi rendelet végrehajtására vonatkozó rendelkezések megállapításáról

AZ EURÓPAI KÖZÖSSÉGEK BIZOTTSÁGA,

tekintettel az Európai Gazdasági Közösséget létrehozó szerződésre,

tekintettel a Közösségi Vámkódex ( 1 ) (a továbbiakban: Vámkódex) létrehozásáról szóló, 1992. október 12-i 2913/92/EGK tanácsi rendeletre és különösen annak 249. cikkére,

mivel a Vámkódex egyetlen jogszabályban gyűjtötte össze az összes létező vámjogszabályt; mivel ugyanakkor a Vámkódex e jogszabályokban némi módosítást is végzett, hogy összefüggőbbé, egyszerűbbé tegye azokat, és hogy megszüntessen egyes joghézagokat; mivel így ezen a területen a teljes közösségi joganyagot magában foglalja;

mivel azok az okok, amelyek a Vámkódex elfogadásához vezettek, éppúgy vonatkoznak a vámügyi végrehajtási jogszabályokra is; mivel ezért kívánatos egyetlen rendeletbe gyűjteni azokat a vámügyi végrehajtási rendelkezéseket, amelyek jelenleg nagyszámú közösségi rendeletben és irányelvben elszórtan találhatók meg;

mivel a Közösségi Vámkódex végrehajtási kódexe hivatott megállapítani a fennálló vámjogi végrehajtási szabályokat; mivel azonban a tapasztalatok fényében szükség van:

- bizonyos módosítások végrehajtására az említett szabályoknak a Vámkódex rendelkezéseihez való igazítása érdekében,

- egyes, jelenleg csak meghatározott vámeljárásokra vonatkozó rendelkezések hatályának kiterjesztésére annak érdekében, hogy számot lehessen adni a Vámkódex átfogó alkalmazásáról,

- egyes szabályok pontosabb megfogalmazására alkalmazásuk fokozott jogbiztonságának elérése érdekében;

mivel a végrehajtott változtatások főként a vámtartozásokra vonatkozó rendelkezésekkel kapcsolatosak;

mivel helyénvaló 1995. január 1-jéig korlátozni a 791. cikk (2) bekezdésének alkalmazását és az ezen időpontig szerzett tapasztalatok alapján felülvizsgálni e rendelkezést;

mivel az ebben a rendeletben szabályozott intézkedések összhangban vannak a Vámkódexbizottság véleményével,

ELFOGADTA EZT A RENDELETET:

I. RÉSZ

ÁLTALÁNOS VÉGREHAJTÁSI RENDELKEZÉSEK

I. CÍM

ÁLTALÁNOS RÉSZ

1. FEJEZET

Meghatározások

1. cikk

E rendelet alkalmazásában:

1. Vámkódex: a Közösségi Vámkódex létrehozásáról szóló, 1992. október 12-i 2913/92/EGK tanácsi rendelet;

2. ATA-igazolvány: az ATA-egyezmény vagy az Isztambuli Egyezmény alapján kiállított nemzetközi vámokmány ideiglenes behozatal céljára;

3. bizottság: a Vámkódex 247a. és 248a. cikke által létrehozott Vámkódex Bizottság;

4. Vám-együttműködési Tanács: a Vám-együttműködési Tanácsot létrehozó, 1950. december 15-én Brüsszelben kelt egyezmény alapján alapított szerve zet;

5. az áru azonosításához szükséges adatok: az áru kereskedelmi azonosításához használatos adatok, amelyek lehetővé teszik, hogy a vámhatóságok egyrészt az áru tarifális besorolását, másrészt mennyiségét meghatározzák;

6. nem kereskedelmi jellegű áru: olyan áru, amelynek a szóban forgó vámeljárás alá vonása eseti jelleggel történik, és amelynek a jellege és a mennyisége azt jelzi, hogy ezt az árut a címzett vagy az árut szállító személy magán-, személyes vagy családi használatára vagy nyilvánvalóan ajándéknak szántak;

7. kereskedelempolitikai intézkedések: a közös kereskedelempolitika részeként az áruk behozatalára és kivitelére vonatkozó közösségi rendelkezések formájában létrehozott nem tarifális intézkedések, úgymint felügyeleti vagy védintézkedések, mennyiségi korlátozások vagy határértékek, valamint behozatali vagy kiviteli tilalmak;

8. vámnómenklatúra: a Vámkódex 20. cikkének (6) bekezdésében említett nómenklatúrák valamelyike;

9. Harmonizált Rendszer: a Harmonizált Áruleíró és Kódrendszer;

10. Szerződés: az Európai Közösséget létrehozó szerződés;

11. Isztambuli Egyezmény: Az áruk ideiglenes behozataláról 1990. június 26-án, Isztambulban aláírt egyezmény;

12. Gazdasági szereplő: olyan személy, aki üzleti tevékenysége kapcsán vámjogszabályok hatálya alá tartozó tevékenységekben vesz részt;

13. egységes engedély: egynél több tagállam vámigazgatási szerveit érintő engedély a következő eljárások egyikére:

- a Vámkódex 76. cikkének (1) bekezdése szerinti egyszerűsített nyilatkozattételi eljárás, vagy

- a Vámkódex 76. cikkének (1) bekezdése szerinti helyi vámkezelési eljárás, vagy

- a Vámkódex 84. cikke (1) bekezdésének b) pontja szerinti gazdasági vámeljárások, vagy

- a Vámkódex 21. cikkének (1) bekezdése szerinti meghatározott célú felhasználás;

14. összevont engedély: a 13. pontban említett eljárások közül egynél többnek az alkalmazására szóló engedély; ez összevont egységes engedély formájában is kibocsátható abban az esetben, amikor egynél több vámigazgatási szerv érintett;

15. engedélyező vámhatóság: az engedélyt megadó vámhatóság;

16. EORI-szám (gazdasági szereplők nyilvántartási és azonosító száma): olyan, az Európai Közösségben egyedi szám, amelyet a 6. fejezetben meghatározott szabályoknak megfelelően a tagállami vámhatóság vagy a tagállam által kijelölt hatóság vagy hatóságok a gazdasági szereplőknek és más személyeknek kiad;

17. belépési gyűjtő vámáru-nyilatkozat: a Vámkódex 36a. cikke szerinti azon gyűjtő vámáru-nyilatkozat, amelyet - amennyiben e rendelet másként nem rendelkezik - a Közösség vámterületére beszállított árukra vonatkozóan be kell nyújtani;

18. Kilépési gyűjtő vámáru-nyilatkozat: a Vámkódex 182c. cikke szerinti gyűjtő vámáru-nyilatkozat, amelyet - amennyiben e rendelet másként nem rendelkezik - a Közösség vámterületéről történő kiszállításra szánt árukra vonatkozóan be kell nyújtani.

1a. cikk

A 291-300. cikk alkalmazásában a Benelux Gazdasági Unió országait egy tagállamnak kell tekinteni.

2. FEJEZET

Határozatok

2. cikk

Ha egy határozatot kérelmező személy nincs abban a helyzetben, hogy a döntéshez szükséges összes okmányt és információt benyújtsa, akkor a vámhatóságok kötelesek ezen okmányokat és információkat a rendelkezésére bocsátani.

3. cikk

Vissza kell vonni az olyan személy számára kedvező, biztosítékkal kapcsolatos határozatot, aki olyan kötelezettségvállalást írt alá, hogy a vámhatóságok első írásbeli kérelmére kifizeti az esedékes összeget, amennyiben az említett kötelezettségvállalás teljesítésére nem került sor.

4. cikk

A visszavonás nem érinti azt az árut, amelyet a visszavonás hatálybalépése előtt a visszavont engedély alapján már eljárás alá vontak.

Mindazonáltal a vámhatóságok megkövetelhetik, hogy az ilyen áru vámjogi sorsa valamely megengedett módon eldöntésre kerüljön a vámhatóságok által meghatározott időtartamon belül.

3. FEJEZET

Adatfeldolgozási eljárások

4a. cikk

(1) Az általuk meghatározott körülmények között és módon és a vámszabályok által előírt alapelvek kellő figyelembevételével a vámhatóságok rendelkezhetnek úgy, hogy az alakiságokat adatfeldolgozási eljárásokkal kell elvégezni.

E rendelkezés alkalmazásában:

- "adatfeldolgozási eljárás":

-

a) az EDI szabványú adatcsere a vámhatóságokkal;

b) az alakiságok elvégzéséhez szükséges információk bevitele a váminformatikai rendszerekbe;

- "EDI (Electronic Data Interchage)": a megállapodásban rögzített üzenetszabványok szerint strukturált adatok átvitele egyik számítógépes rendszerről a másikra elektronikus úton;

- "szabványüzenet": az adatok elektronikus átviteléhez elfogadott, előre meghatározott struktúra.

(2) Az alakiságok adatfeldolgozási eljárással történő elvégzésére megállapított feltételeknek többek között intézkedéseket kell tartalmazniuk az adatforrás ellenőrzésére és az adatok védelmére a jogtalan hozzáféréssel, az adatvesztéssel, az adatváltoztatással vagy az adatok megsemmisülésével szemben.

4b. cikk

Amennyiben az alakiságokat adatfeldolgozási eljárással végzik, a vámhatóságok meghatározzák a kézzel történő aláírás más technikával való helyettesítésének szabályait, amely technika kódok használatán alapulhat.

4c. cikk

A lehetséges egyszerűsítések értékelésére tervezett, adatfeldolgozási eljárásokat használó kísérleti programok esetében a vámhatóságok a program végrehajtásához feltétlenül szükséges időtartamra eltekinthetnek a következő információk biztosításának megkövetelésétől:

a) a 178. cikk (1) bekezdésében előírt vámértékbevallás;

b) a 222. cikk (1) bekezdésétől eltérve, az egységes vámokmány egyes olyan rovataihoz kapcsolódó adatok, amelyekre az áruk azonosításához nincs szükség, és amelyek nem a behozatali vagy kiviteli vámok megállapításának alapjául szolgáló tényezők.

Az információt azonban az ellenőrzési műveletek keretében érkező kérésre hozzáférhetővé kell tenni.

Az első albekezdésnek megfelelően alkalmazott eltérés időtartama alatt kiszabandó behozatali vámok összege nem lehet alacsonyabb annál, amit az eltérés nélkül szabtak volna ki.

Az ilyen kísérleti programokban részt venni kívánó tagállamoknak előzetesen be kell nyújtaniuk a Bizottságnak a tervezett kísérleti program összes részletét, beleértve annak tervezett időtartamát is. A tagállamoknak ezenkívül folyamatosan tájékoztatniuk kell a Bizottságot a program tényleges végrehajtásáról és az eredményekről. A Bizottság tájékoztatja az összes többi tagállamot.

4. FEJEZET

Vámhatóságok közötti adatcsere informatikai technológia és számítógépes hálózatok felhasználásával

4d. cikk

(1) A vámhatóságok - az esetleges különleges körülmények és az adott esetben értelemszerűen alkalmazandó, az érintett eljárásra vonatkozó rendelkezések sérelme nélkül - amennyiben valamely vámeljárással vagy gazdasági szereplőkkel kapcsolatos információcseréhez a tagállamok a Bizottsággal együttműködve elektronikus rendszereket alakítottak ki, ezeket a rendszereket használják az érintett vámhivatalok közötti információcseréhez.

(2) Amennyiben az eljárásban érintett vámhivatalok különböző tagállamokban találhatóak, az adatcseréhez használt üzenetek megfelelnek a vámhatóságok által egymással egyetértésben meghatározott szerkezetnek és adatoknak.

4e. cikk

(1) A 4a. cikk (2) bekezdésében említett feltételeken kívül a vámhatóságok megfelelő biztonsági intézkedéseket állapítanak meg és tartanak fenn a különféle rendszerek hatékony, megbízható és biztonságos működtetése érdekében.

(2) Az (1) bekezdésben említett rendszerbiztonsági szint biztosítása érdekében minden adatbevitelt, -módosítást vagy -törlést fel kell jegyezni az adatfeldolgozási művelet céljának és pontos időpontjának, valamint az azt végző személynek a megjelölésével. Eltérő rendelkezés hiányában az eredeti adatokat és bármely így feldolgozott adatot azon év végétől számított legalább három naptári évig kell megőrizni, amelyikre az ilyen adatok vonatkoznak.

(3) A vámhatóságok rendszeresen figyelemmel kísérik a biztonsági intézkedéseket.

(4) Az érintett vámhatóságok értesítik egymást - és adott esetben az érintett gazdasági szereplőt - a biztonsági intézkedések minden gyanítható megszegéséről.

5. FEJEZET

Kockázatkezelés

4f. cikk

(1) A vámhatóságoknak kockázatkezelést kell végezniük, hogy különbséget tegyenek a vámellenőrzés alá eső vagy vámfelügyelet alá tartozó árukhoz kapcsolódó kockázati szintek között és hogy meghatározzák, hogy az áruk különleges vámellenőrzés alá esnek-e, és ha igen, hol történik ez.

(2) A kockázati szintek meghatározása a kockázattal kapcsolatos esemény előfordulási valószínűségének és az esemény tényleges bekövetkezése esetén fellépő hatásnak a felmérésén alapul. A vámellenőrzésre kerülő szállítmányok vagy vámáru-nyilatkozatok kiválasztásának alapja véletlenszerű elemet is tartalmaz.

4g. cikk

(1) A közösségi szintű kockázatkezelés, amelyre a Vámkódex 13. cikkének (2) bekezdése utal, elektronikus közös kockázatkezelési keretrendszernek megfelelően kerül végrehajtásra, amely a következő elemeket tartalmazza:

a) a kockázatkezelés végrehajtását szolgáló Közösségi Vámügyi Kockázatkezelési Rendszer, a kockázattal összefüggő bármely információnak a tagállamok vámhatóságai és a Bizottság közötti továbbítására a vámellenőrzések hatékonyságának javítása érdekében;

b) közös kiemelt ellenőrzési területek;

c) közös kockázati kritériumok és standardok, a vámellenőrzések meghatározott esetekben történő összehangolt alkalmazása érdekében.

(2) A vámhatóságok a kockázattal kapcsolatos információkat az (1) bekezdés a) pontjában említett rendszert használva a következő körülmények fennállásakor cserélik ki:

a) egy vámhatóság úgy értékeli, hogy a kockázatok jelentősek és vámellenőrzést tesznek szükségessé, és az ellenőrzés eredményei azt mutatják, hogy a Vámkódex 4. cikkének (25) bekezdésében említett esemény bekövetkezett;

b) az ellenőrzés eredményei nem mutatják azt, hogy a Vámkódex 4. cikkének (25) bekezdésében említett esemény bekövetkezett, de az érintett vámhatóság úgy véli, hogy a veszély nagy kockázatot jelent valahol másutt a Közösségben.

4h. cikk

(1) A közös kiemelt ellenőrzési területek az egy bizonyos időszakban fokozott szintű kockázatelemzés vagy vámellenőrzés tárgyát képező konkrét vámjogi sorsokra, árutípusokra, útvonalakra, fuvarozási módokra vagy gazdasági szereplőkre terjednek ki.

(2) A közös kiemelt ellenőrzési területek alkalmazásának a kockázatelemzés közös megközelítési módján, és - az azonos szintű vámellenőrzés biztosítása érdekében - az áruk és gazdasági szereplők ellenőrzésre történő kiválasztásához alkalmazott közös kockázati kritériumokon és standardokon kell alapulnia.

(3) A közös kiemelt ellenőrzési területeken végzett vámellenőrzések nem sérthetik a vámhatóságok által rendszerint elvégzett egyéb ellenőrzéseket.

4i. cikk

(1) A 4g. cikk (1) bekezdésének c) pontjában említett közös kockázati kritériumok és standardok a következő elemeket tartalmazzák:

a) a kockázat(ok) leírása;

b) az áruk vagy gazdasági szereplők vámellenőrzésre történő kiválasztásához alkalmazandó kockázati tényezők vagy mutatók;

c) a vámhatóságok által végrehajtandó vámellenőrzések jellege;

d) a c) pontban hivatkozott vámellenőrzések végrehajtásának időtartama.

Az első albekezdésben említett elemek alkalmazásából eredő információkat a 4g. cikk (1) bekezdésének a) pontjában említett Közösségi Vámügyi Kockázatkezelési Rendszer használatával kell terjeszteni. A vámhatóságoknak saját kockázatkezelési rendszereikben kell alkalmazniuk azokat.

(2) A vámhatóságok tájékoztatják a Bizottságot az (1) bekezdésnek megfelelően elvégzett vámellenőrzések eredményeiről.

4j. cikk

A közös kiemelt ellenőrzési területek megállapítása és a közös kockázati kritériumok és standardok alkalmazása vonatkozásában figyelembe kell venni a következő elemeket:

a) arányosság a kockázattal szemben;

b) az ellenőrzések szükséges alkalmazásának sürgőssége;

c) a kereskedelmi forgalomra, az egyes tagállamokra és az ellenőrzési erőforrásokra gyakorolt valószínű hatás.

6. FEJEZET

Nyilvántartási és azonosítási rendszer

4k. cikk

(1) Az EORI-szám a gazdasági szereplők és más személyek azonosítását szolgálja a vámhatóságokkal való kapcsolattartásuk során.

Az EORI-szám felépítésének meg kell felelnie a 38. mellékletben meghatározott feltételeknek.

(2) Amennyiben az EORI-számok kiadásáért felelős hatóság nem a vámhatóság, a tagállamok kijelölik a gazdasági szereplők és más személyek nyilvántartásba vételéért és az EORI-számok kiadásáért felelős hatóságot vagy hatóságokat.

A tagállami vámhatóságok megküldik a Bizottságnak az EORI-számok kiadásáért felelős hatóság vagy hatóságok nevét és címét. A Bizottság ezeket az információkat közzéteszi a világhálón.

(3) A (1) bekezdés figyelembevételével a tagállamok a gazdasági szereplők vagy más személyek részére az illetékes hatóságok által adóügyi, statisztikai vagy egyéb célból már kiadott számot EORI-számként használhatják.

4l. cikk

(1) A Közösség vámterületén letelepedett gazdasági szereplőt a letelepedés helye szerinti tagállam vámhatósága vagy kijelölt hatósága veszi nyilvántartásba. A gazdasági szereplő, mielőtt az 1. cikk 12. pontjában említett tevékenységet megkezdi, köteles kérelmezni a nyilvántartásba vételét. Mindazonáltal az a gazdasági szereplő, amely a nyilvántartásba vételét még nem kérelmezte, ezt az első ügylete során megteheti.

(2) A 4k. cikk (3) bekezdése szerinti esetben a tagállam a gazdasági szereplőt vagy más személyt mentesítheti az EORI-szám kérelmezésével kapcsolatos kötelezettség alól.

(3) Ha a Közösség vámterületén nem letelepedett gazdasági szereplő nem rendelkezik EORI-számmal, akkor nyilvántartásba vételét azon tagállam vámhatósága vagy kijelölt hatósága végzi el, amelyben a gazdasági szereplő első ízben hajtja végre a következő műveletek valamelyikét:

a) gyűjtő vámáru-nyilatkozatot vagy vámáru-nyilatkozatot nyújt be a Közösségben, kivéve az alábbiak valamelyikét:

i. a 225-238. cikk szerint tett vámáru-nyilatkozatot;

ii. az ideiglenes behozatal, illetőleg az ezt az eljárást lezáró újrakivitel céljából tett vámáru-nyilatkozatot;

iii. az egységes árutovábbítási eljárásról szóló egyezmény valamely, az Európai Uniótól eltérő szerződő felének területén letelepedett gazdasági szereplő által az egységes árutovábbítási eljárás keretében tett vámáru-nyilatkozatot, hacsak ez a nyilatkozat egyben nem szolgál belépési vagy kilépési gyűjtő vámáru-nyilatkozatként is;

iv. az Andorrában vagy San Marinóban letelepedett gazdasági szereplő által a közösségi árutovábbítási eljárás keretében tett vámáru-nyilatkozatot, hacsak ez a nyilatkozat egyben nem szolgál belépési vagy kilépési gyűjtő vámáru-nyilatkozatként is.

b) ki- vagy belépési gyűjtő vámáru-nyilatkozatot nyújt be a Közösségben;

c) a 185. cikk (1) bekezdése szerinti átmeneti megőrzési raktárt üzemeltet;

d) a 324a. vagy a 372. cikk szerinti engedélykérelmet nyújt be;

e) a 14a. cikk szerinti engedélyezett gazdálkodói tanúsítvány iránti kérelmet nyújt be;

f) tengeri, belvízi vagy légi fuvarozás tekintetében a 181b. cikkben említett fuvarozóként jár el, kivéve, ha olyan harmadik országbeli egyedi azonosító számmal rendelkezik, amelyet az Unió által elismert harmadik országbeli kereskedelmi partnerségi program keretében bocsátottak rendelkezésre; ez a b) pont sérelme nélkül alkalmazandó;

g) a váminformatikai rendszerhez kapcsolódó fuvarozóként jár el, és a 183. cikk (6) vagy (8) bekezdésében vagy a 184d. cikk (2) bekezdésében előírt értesítést kívánja megkapni.

(4) Gazdasági szereplőnek nem minősülő személyt csak akkor lehet nyilvántartásba venni, ha az összes alábbi feltétel teljesül:

a) a nyilvántartásba vételt tagállami jogszabály előírja;

b) az adott személy korábban nem kapott EORI-számot;

c) az adott személy olyan műveletet hajt végre, amelyhez a 30A. melléklet vagy a 37. melléklet I. címe értelmében EORI-szám szükséges.

(5) A (4) bekezdésben említett esetben:

a) ha a személy a Közösség vámterületén letelepedett, és nem az (1) bekezdésben említett gazdasági szereplő, akkor a letelepedés helye szerinti tagállam vámhatósága vagy kijelölt hatósága veszi nyilvántartásba;

b) ha a személy a Közösség vámterületén nem letelepedett, és nem a (3) bekezdésben említett gazdasági szereplő, akkor a vámjogszabályok hatálya alá tartozó tevékenység végzésének helye szerinti tagállam vámhatósága vagy kijelölt hatósága veszi nyilvántartásba.

(6) Minden gazdasági szereplő és más személy csak egyetlen EORI-számmal rendelkezhet.

(7) E fejezet alkalmazásában annak meghatározását, hogy egy személy a tagállamok valamelyikében letelepedett-e, a Vámkódex 4. cikke 2. pontjának értelemszerű alkalmazásával kell eldönteni.

4m. cikk

(1) A gazdasági szereplőknek és - adott esetben - más személyeknek a 4o. cikkben említett rendszerben feldolgozott nyilvántartási és azonosítási adatainak tartalmazniuk kell - figyelembe véve a 4o. cikk (4) és (5) bekezdésében előírt különös feltételeket - a 38d. mellékletben felsorolt adatokat.

(2) Amennyiben az nemzeti jogszabályban megállapított célból szükséges, az EORI-szám kiadása céljából történő nyilvántartásba vétel során a tagállamok a gazdasági szereplőktől és más személyektől a 38d. mellékletben felsorolt adatokon túlmenően más adatokat is megkövetelhetnek.

(3) A tagállamok a gazdasági szereplőktől és - adott esetben - más személyektől megkövetelhetik, hogy az (1) és (2) bekezdés szerinti adatokat elektronikus úton nyújtsák be.

4n. cikk

Amennyiben szükséges, a vámhatóságokkal történő kommunikáció során, a gazdasági szereplők és más személyek az EORI-számot használják. A 4p. és a 4q. cikkekben meghatározott feltételek mellett ezt a számot kell továbbá használni a vámhatóságok közötti, illetve a vámhatóságok és más hatóságok közötti információcsere céljából is.

4o. cikk

(1) A tagállamok együttműködnek a Bizottsággal egy olyan központi elektronikus információs és kommunikációs rendszer kialakítása érdekében, amely a tagállamok által megadott, a 38d. mellékletben felsorolt adatokat tartalmazza.

(2) A vámhatóságok az (1) bekezdésben előírt rendszer használata révén együttműködnek a Bizottsággal a gazdasági szereplők és más személyek 38d. mellékletben felsorolt nyilvántartási és azonosítási adatainak feldolgozása, valamint ezen adatoknak a vámhatóságok közötti, illetve a Bizottság és a vámhatóságok közötti cseréje céljából. A központi rendszerben kizárólag a 38d. mellékletben felsorolt adatok dolgozhatók fel.

(3) A tagállamok gondoskodnak arról, hogy nemzeti rendszereik naprakészek, teljes körűek és pontosak legyenek.

(4) EORI-szám kiadásakor vagy adatváltozás esetén a tagállamok rendszeres időközönként feltöltik a központi rendszerbe a gazdasági szereplőkre és más személyekre vonatkozó, a 38d. melléklet 1-4. pontjában felsorolt adatokat.

(5) EORI-szám kiadásakor vagy adatváltozás esetén a tagállamok rendszeres időközönként feltöltik a központi rendszerbe a gazdasági szereplőkre és más személyekre vonatkozó, a 38d. melléklet 5-12. pontjában felsorolt adatokat is, amennyiben az adatok a nemzeti rendszerekben rendelkezésre állnak.

(6) A központi rendszerbe kizárólag a 4l. cikk (1)-(5) bekezdése alapján kiadott EORI-számokat és a 38d. mellékletben felsorolt egyéb adatokat kell feltölteni.

(7) Amennyiben megállapítást nyer, hogy valamely gazdasági szereplőnek vagy gazdasági szereplőnek nem minősülő más személynek megszűnik az 1. cikk 12. pontjában említett tevékenysége, a tagállamok jelzik ezt a 38d. melléklet 11. pontjában felsorolt adatokban.

4p. cikk

A tagállamokban a 4k. cikk (2) bekezdésével összhangban kijelölt hatóság a tagállam vámhatóságai számára közvetlen hozzáférést ad a 38d. mellékletben felsorolt adatokhoz.

4q. cikk

(1) A tagállamokban a következő hatóságok a 38d. melléklet 1-4. pontjában felsorolt, birtokukban lévő adatokhoz eseti alapon közvetlen hozzáférést adhatnak egymásnak:

a) vámhatóságok;

b) állat-egészségügyi hatóságok;

c) egészségügyi hatóságok;

d) statisztikai hatóságok;

e) adóhatóságok;

f) a csalás elleni küzdelemért felelős hatóságok;

g) a kereskedelempolitikáért felelős hatóságok, adott esetben beleértve a mezőgazdasági hatóságokat is;

h) a határellenőrzésért felelős hatóságok.

(2) Az (1) bekezdésben felsorolt hatóságok az (1) bekezdésben meghatározott adatokat csak abban az esetben őrizhetik meg és az adatokat csak abban az esetben cserélhetik ki egymás között, ha erre a vámeljárás tárgyát képező áru mozgása tekintetében fennálló kötelezettségeik teljesítéséhez szükség van.

(3) A tagállamok vámhatóságai eljuttatják a Bizottsághoz az (1) bekezdésben említett hatóságok címjegyzékét. A Bizottság ezeket az információkat közzéteszi a világhálón.

4r. cikk

Az EORI-számot és a 38d. mellékletben felsorolt adatokat a központi rendszerben az adatokat a 4o. cikk (4) és (5) bekezdése értelmében feltöltő tagállam nemzeti jogszabályaiban előírt időtartamig kell feldolgozni.

4s. cikk

(1) Ez a rendelet nem korlátozza és semmilyen módon nem érinti a közösségi és a nemzeti jogban a személyes adatok feldolgozása vonatkozásában az egyéneknek biztosított védelem szintjét és különösen nem változtatja meg a tagállamoknak a személyes adatok feldolgozása tekintetében a 95/46/EK irányelv alapján fennálló kötelezettségeit, sem pedig a közösségi intézményeknek és szerveknek a feladataik ellátása során általuk végrehajtott személyesadat-feldolgozás tekintetében a 45/2001/EK rendelet alapján fennálló kötelezettségeit.

(2) A 38d. melléklet 1., 2. és 3. pontjában felsorolt, a gazdasági szereplőkre és más személyekre vonatkozó nyilvántartási és azonosítási adatokat a Bizottság csak abban az esetben teheti közzé az világhálón, ha ehhez az érintett a helyzet ismeretében kifejezetten, önként és írásban hozzájárult. Ha a hozzájárulást megadták, azt a tagállam nemzeti jogszabályaival összhangban el kell juttatni a tagállamnak a 4k. cikk (2) bekezdésével összhangban kijelölt hatósága vagy hatóságai számára vagy a vámhatóságok számára.

(3) Bármely személy a 38d. mellékletben felsorolt, a nemzeti rendszerekben feldolgozott nyilvántartási adataira vonatkozó jogait a személyes adatokat őrző tagállam jogszabályaival és különösen - ha alkalmazandó - a 95/46/EK irányelvet a nemzeti jogba átültető rendelkezésekkel összhangban gyakorolhatja.

4t. cikk

A nemzeti adatvédelmi felügyelő hatóságok és az európai adatvédelmi biztos - a hatáskörük szabta keretek között - aktívan együttműködnek egymással, és biztosítják a 4o. cikk (1) bekezdésében említett rendszer összehangolt felügyeletét.

II. CÍM

KÖTELEZŐ ÉRVÉNYŰ FELVILÁGOSÍTÁS

1. FEJEZET

Meghatározások

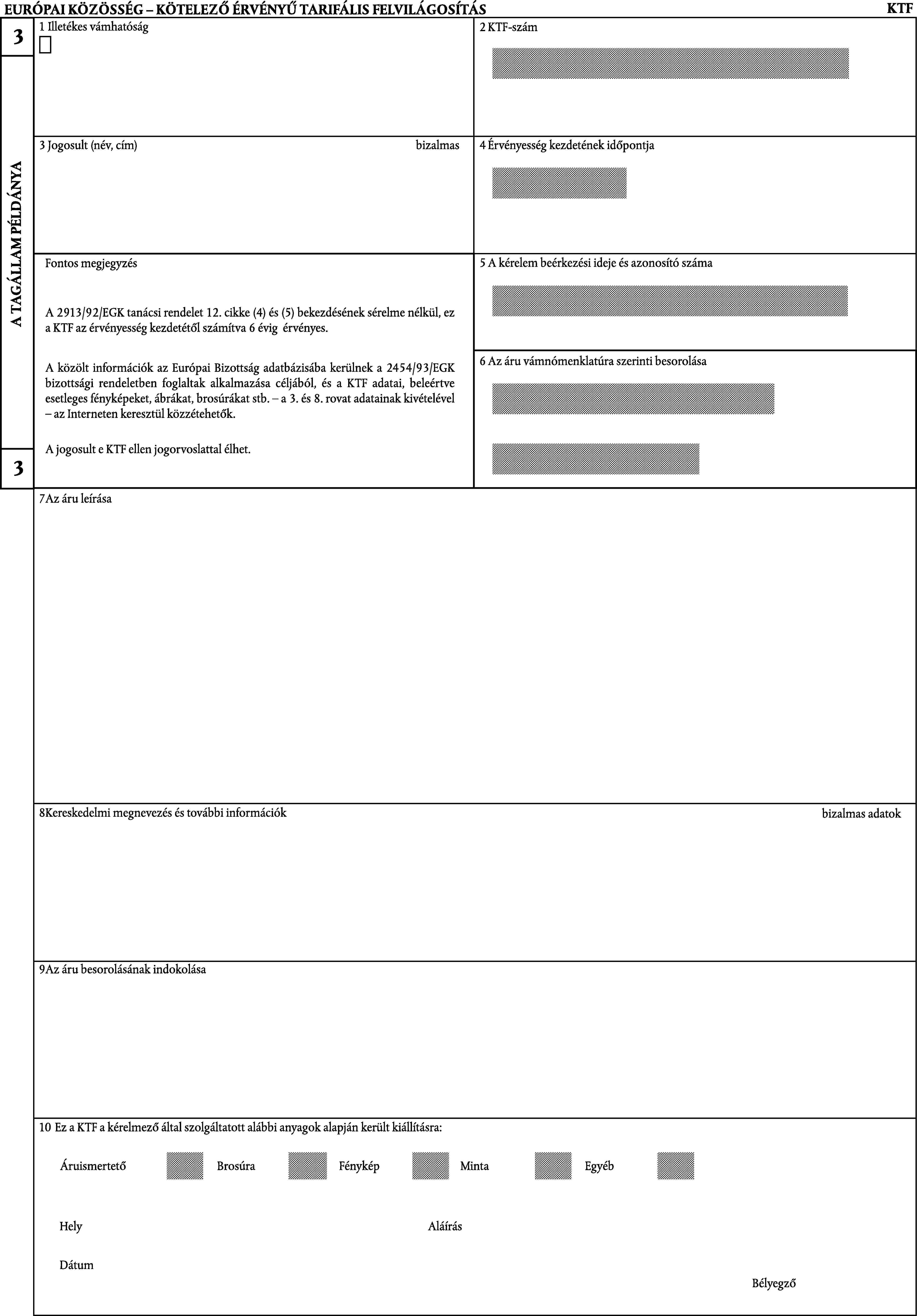

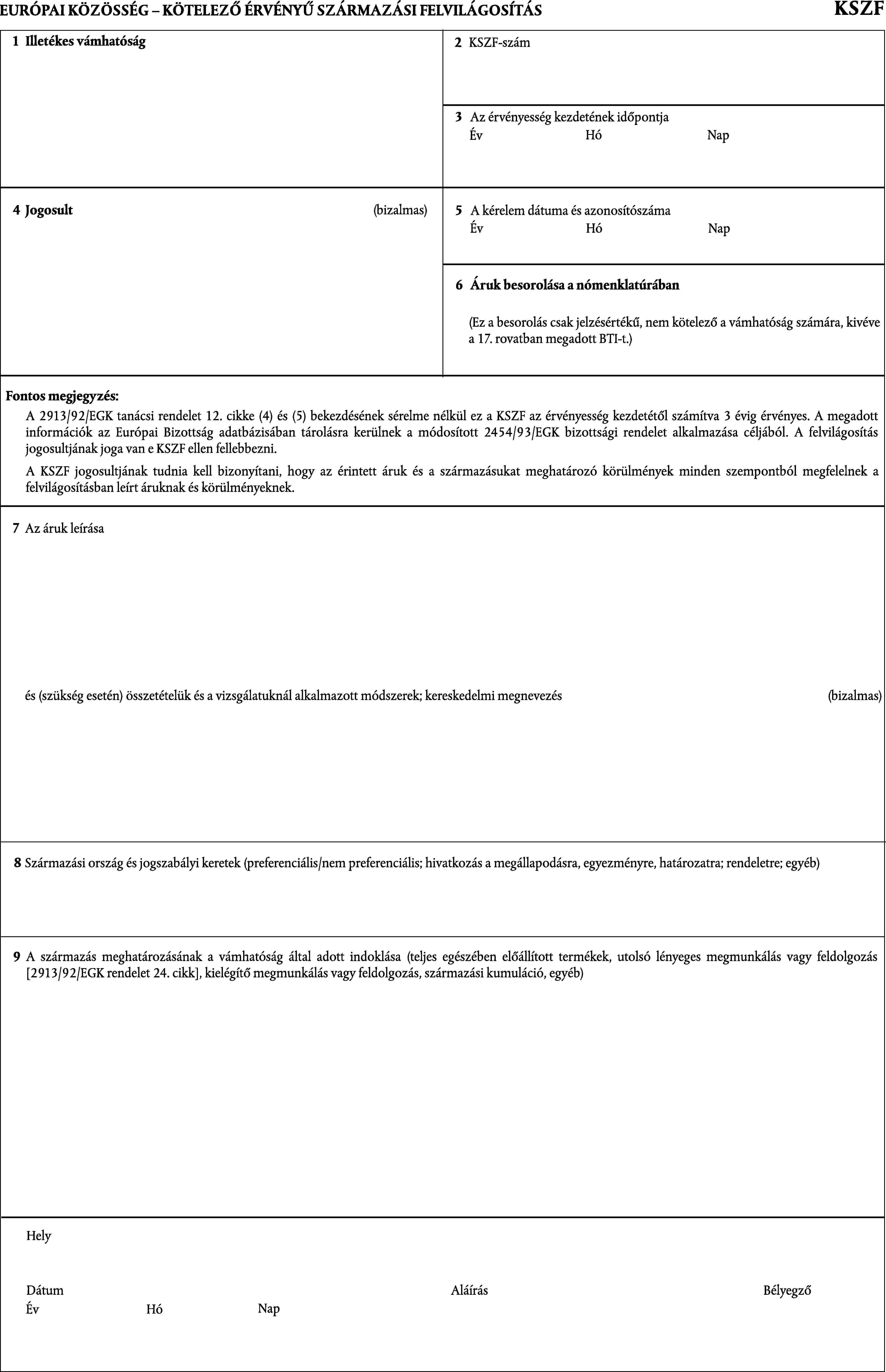

5. cikk

E cím alkalmazásában:

1. kötelező érvényű felvilágosítás:

olyan tarifális vagy származási felvilágosítás, amely a Közösség tagállamainak vámigazgatásai számára kötelező érvénnyel bír, amennyiben a 6. és 7. cikkben megállapított feltételek teljesülnek;

2. kérelmező:

- tarifális kérdésekben az a személy, aki kötelező érvényű tarifális felvilágosításért folyamodott a vámhatóságokhoz,

- származási kérdésekben az a személy, aki kötelező érvényű származási felvilágosításért folyamodott a vámhatóságokhoz, és erre megfelelő indoka van;

3. a felvilágosítás jogosultja:

az a személy, akinek a nevére a kötelező érvényű felvilágosítást kiadták.

2. FEJEZET

Eljárás kötelező érvényű felvilágosítás kiadására - A felvilágosítás közlése a kérelmezővel és továbbítása a Bizottsághoz

6. cikk

(1) A kötelező érvényű felvilágosítás iránti kérelmet írásban kell benyújtani annak a tagállamnak, illetve azoknak a tagállamoknak az illetékes vámhatóságaihoz, ahol a felvilágosítást alkalmazni kívánják, vagy annak a tagállamnak az illetékes vámhatóságaihoz, ahol a kérelmező letelepedett.

A kötelező érvényű tarifális felvilágosítás iránti kérelem benyújtása az 1B. mellékletben bemutatott mintának megfelelő nyomtatványon történik.

(2) A kötelező érvényű tarifális felvilágosításra vonatkozó kérelem kizárólag egyfajta árura vonatkozhat. A kötelező érvényű származási felvilágosításra vonatkozó kérelmek kizárólag egyfajta árura és a származást biztosító körülményeknek csak egy csoportjára vonatkozhatnak.

(3) A. A kötelező érvényű tarifális felvilágosítás iránti kérelemnek a következő adatokat kell tartalmaznia:

a) felvilágosítás jogosultjának neve és címe;

b) kérelmező neve és címe, amennyiben az adott személy nem azonos a felvilágosítás jogosultjával;

c) azon vámnómenklatúra megnevezése, amelybe az árukat be kívánják sorolni. Ha a kérelmező az árunak a Vámkódex 20. cikke (3) bekezdésének b) pontjában és (6) bekezdése b) pontjában megadott nómenklatúrákba való besorolást kívánja megszerezni, a kötelező érvényű tarifális felvilágosításra vonatkozó kérelemben határozottan fel kell tüntetni a kérdéses nómenklatúrát;

d) olyan részletes áruleírás, amely lehetővé teszi az áru azonosítását és vámnómenklatúra szerinti besorolásának meghatározását;

e) az áru összetétele és az annak meghatározására alkalmazott valamennyi vizsgálati módszer, ha a besorolás ettől függ;

f) mellékletként csatolva minden rendelkezésre álló minta, fénykép, tervrajz, katalógus vagy bármilyen más dokumentum, amely segítheti a vámhatóságot az áruk vámnómenklatúra szerint történő helyes besorolásában;

g) a tervezett besorolás;

h) nyilatkozat arra vonatkozóan, hogy bármelyik mellékelt dokumentumot lefordítják az érintett tagállam hivatalos nyelvére (illetve egyik hivatalos nyelvére), ha ezt a vámhatóság kéri;

i) a bizalmasan kezelni kívánt adatok megjelölése;

j) a kérelmező nyilatkozata, hogy tudomása szerint a Közösségen belül kértek-e vagy adtak-e már kötelező érvényű tarifális felvilágosítást azonos vagy hasonló árura;

k) annak elfogadása, hogy a szolgáltatott információkat az Európai Közösségek Bizottságának adatbázisában tárolhatják, és hogy a kötelező tarifális felvilágosítás részleteit, beleértve minden fényképet, rajzot, brosúrát stb. - kivéve azonban a kérelmező által bizalmasként megjelölt adatokat - az Interneten keresztül közzétegyék; az adatvédelemre vonatkozó hatályos rendelkezéseket alkalmazni kell.

B. A kötelező származási felvilágosításra vonatkozó kérelmeknek a következő adatokat kell tartalmaznia:

a) a felvilágosítás jogosultjának neve és címe;

b) kérelmező neve és címe, amennyiben az adott személy nem azonos a jogosulttal;

c) a Vámkódex 22. és 27. cikke szerint alkalmazandó jogalap;

d) az áruk részletes leírása, és vámtarifa szerinti besorolása;

e) az áruk összetétele, és az annak meghatározására alkalmazott vizsgálati módszerek, továbbá szükség esetén azok gyártelepi ára;

f) a származás megállapítását lehetővé tevő körülmények, a felhasznált anyagok és azok származása, tarifális besorolása, a megfelelő értékek, továbbá mindazon körülmények (a vámtarifaszám változása, az értéknövekmény, a megmunkálás vagy feldolgozás leírása, vagy bármely más különös szabály) leírása, amelyek a kérdéses feltételek kielégítését lehetővé teszik; így különösen a pontos, alkalmazott származási szabály és az árukra előirányzott származás;

g) mellékletként csatolva minden rendelkezésre álló minta, fénykép, tervrajz, katalógus vagy bármilyen más dokumentum az áruk összetételéről és anyagaikról, továbbá azok, amelyek segíthetnek a gyártási folyamatoknak és az anyagok feldolgozásának leírásában;

h) nyilatkozat arra vonatkozóan, hogy bármelyik mellékelt dokumentumot lefordítják az érintett tagállam hivatalos nyelvére (illetve egyik hivatalos nyelvére), ha ezt a vámhatóság kéri;

i) az akár a nyilvánosság, akár a hatóságok tekintetében bizalmasan kezelni kívánt adatok megjelölése;

j) a kérelmező nyilatkozata, hogy tudomása szerint a Közösségen belül kértek-e vagy adtak-e már a d), illetve f) pontban megadott azonos vagy hasonló áruk vagy anyagok kapcsán kötelező tarifális, vagy származási felvilágosítást;

k) annak elfogadása, hogy a szolgáltatott információkat az Európai Közösségek Bizottságának adatbázisában tárolhatják; a Vámkódex 15. cikkétől eltérve azonban a tagállamokban hatályban lévő, adatvédelemre vonatkozó rendelkezéseket kell alkalmazni.

(4) Ha a kérelem kézhezvétele után a vámhatóságok úgy ítélik meg, hogy az nem tartalmazza a megalapozott vélemény kialakításához szükséges adatokat, felkérik a kérelmezőt a szükséges információk benyújtására. A 7. cikkben megadott három hónapos, illetve 150 napos határidőket attól az időponttól kell számítani, amikortól a vámhatóságoknak rendelkezésére áll az összes adat a döntés meghozatalához; a vámhatóságok értesítik a kérelmezőt arról, hogy a kérelmet megkapták, illetve az időpontról, amelytől az említett határidőt számítják.

(5) A kötelező érvényű felvilágosítás iránti kérelmek átvételére, illetve az ilyen felvilágosítások kiadására a tagállamok által kijelölt vámhatóságok jegyzékét az Európai Közösségek Hivatalos Lapjának"C" sorozatában közzé kell tenni.

7. cikk

(1) A kötelező érvényű felvilágosítást a kérelmezőkkel a lehető leghamarabb közölni kell.

a) Tarifális ügyek: amennyiben a kérelem kézhezvételétől számított három hónapon belül nem nyílik lehetőség a kötelező érvényű tarifális felvilágosítás megadására, a vámhatóságok megkeresik a kérelmezőt, megindokolják a késedelmet, és közlik, hogy várhatóan mikor tudják a felvilágosítást megadni.

b) Származási ügyek: a felvilágosítást a kérelem kézhezvételétől számított 150 napon belül meg kell küldeni.

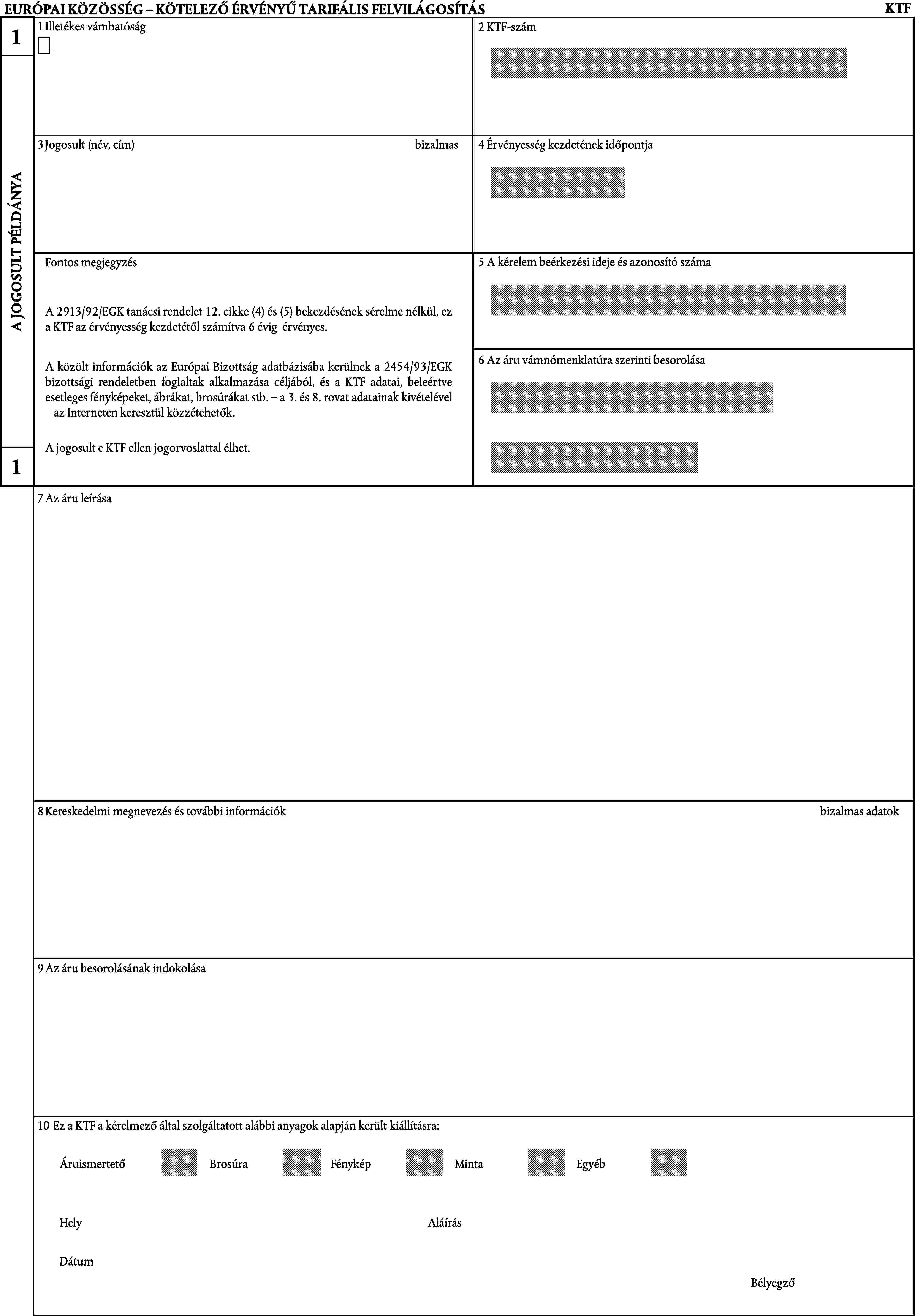

(2) A kötelező érvényű felvilágosítás az 1. mellékletben (kötelező érvényű tarifális felvilágosítás), illetve az 1a. mellékletben (kötelező érvényű származási felvilágosítás) található mintának megfelelő nyomtatványon kell megadni. A felvilágosításban fel kell tüntetni, hogy mely adatokat kell bizalmasan kezelni. A Vámkódex 243. cikkében említett jogorvoslati lehetőséget is meg kell említeni.

8. cikk

(1) A kötelező érvényű tarifális felvilágosítás esetén a tagállamok vámhatóságai haladéktalanul megküldik a Bizottságnak a következőket:

a) a kötelező érvényű tarifális felvilágosítás iránti kérelem egy példányát (1. B. melléklet);

b) a kiadott kötelező érvényű tarifális felvilágosítás egy példányát (1. melléklet 2. példány);

c) a 4. példány adatait (1. melléklet).

A kötelező érvényű származási felvilágosítás esetén a tagállamok haladéktalanul közlik a Bizottsággal a kiadott kötelező származási felvilágosítás releváns adatait.

A közlés elektronikus úton történik.

(2) A tagállam kérelmére a Bizottság az (1) bekezdés alapján hozzá eljuttatott adatokat haladéktalanul megküldi a tagállamnak. A közlés elektronikus úton történik.

(3) A kötelező érvényű tarifális felvilágosítás iránti kérelem elektronikusan megküldött adatait, a kiadott kötelező érvényű tarifális felvilágosítást és az 1. melléklet 4. példányának adatait a Bizottság egy központi adatbázisában kell tárolni. A kötelező érvényű tarifális felvilágosítás adatai, beleértve minden fényképet, rajzot, brosúrát stb. - kivéve a kiadott kötelező érvényű tarifális felvilágosítás 3. és 8. rovatának adatait - közzétehetők az Interneten.

3. FEJEZET

A Kötelező érvényű felvilágosítás következetlenségei esetén alkalmazandó rendelkezések

9. cikk

(1) Ha ugyanazokra az árukra vonatkozóan különböző kötelező érvényű felvilágosítások léteznek

- a Bizottság saját kezdeményezésére, vagy egy tagállam képviselőjének kérésére az ügyet megvitatásra a bizottság következő hónapban tartandóvagy az ezt követő ülésének napirendjére tűzi,

- a bizottsági eljárási szabályzattal összhangban, a Bizottság a lehető leghamarabb, de mindenképpen az első francia bekezdésben megadott ülést követően hat hónapon belül intézkedést hoz a tarifális vagy származási szabályok egységes alkalmazásának biztosítása érdekében.

(2) Az (1) bekezdés alkalmazása szempontjából a kötelező érvényű származási felvilágosítás akkor tekintendő különbözőnek, ha olyan árukra ruház eltérő származást, amelyek:

- ugyanazon vámtarifaszám alá tartoznak, és származásukat ugyanazoknak a származási szabályoknak az alapján állapították meg, és

- ugyanolyan gyártási eljárással kerültek előállításra.

4. FEJEZET

A kötelező érvényű felvilágosítás joghatása

10. cikk

(1) A Vámkódex 5. és 64. cikkének sérelme nélkül, a kötelező érvényű felvilágosítást kizárólag a felvilágosítás jogosultja használhatja fel.

(2) a) Tarifális kérdésekben a vámhatóságok megkövetelhetik a felvilágosítás jogosultjától, hogy a vámalakiságok elvégzésekor közölje a vámhatósággal, hogy, a vámkezeltetni kívánt árura vonatkozóan kötelező érvényű tarifális felvilágosítással rendelkezik.

b) Származási kérdések esetén a kötelező származási felvilágosítás érvényességének ellenőrzéséért felelős hatóságok megkövetelhetik a felvilágosítás jogosultjától, hogy az alakiságok elvégzésekor közölje a vámhatósággal, hogy a vámkezeltetni kívánt árura vonatkozóan kötelező érvényű származási felvilágosítással rendelkezik.

(3) A kötelező érvényű felvilágosítást annak jogosultja bizonyos áruk tekintetében csak akkor használhatja fel, amennyiben megállapították

a) tarifális kérdésekben a vámhatóságok megelégedésére, hogy a szóban forgó áruk minden szempontból megegyeznek azokkal, amelyeket a benyújtott felvilágosításban leírnak;

b) származási ügyekben a (2) bekezdés b) pontjában megadott hatóságok megelégedésére, hogy a kérdéses áruk, és a származást meghatározó körülmények minden szempontból megfelelnek a benyújtott felvilágosításban leírtaknak.

(4) A vámhatóságok (kötelező érvényű tarifális felvilágosítás esetében), illetve a (2) bekezdés b) pontjában megadott hatóságok (kötelező érvényű származási felvilágosítás esetében) kérhetik a felvilágosítás lefordítását az érintett tagállam hivatalos nyelvére, vagy egyik hivatalos nyelvére.

11. cikk

A valamely tagállam vámhatóságai által 1991. január 1-je után kiadott kötelező tarifális felvilágosítások azonos feltételek mellettkötelező érvényűek a többi tagállam illetékes hatóságaira nézve.

12. cikk

(1) A Vámkódex 12. cikke (5) bekezdésében említett valamely jogi aktusok vagy intézkedés elfogadásakor a vámhatóságok megteszik a szükséges lépéseket annak biztosítására, hogy kötelező érvényű felvilágosítást azontúl csak a szóban forgó jogi aktussal, illetve intézkedéssel összhangban lehessen kiadni.

(2) a) A kötelező érvényű tarifális felvilágosítás esetében, a fenti (1) bekezdés alkalmazásában a figyelembe veendő időpontok a következők:

- a Vámkódex 12. cikke (5) bekezdése a) pontjának i. alpontjában említett, vámnómenklatúra változásáról szóló rendeleteknél azok alkalmazhatóságának időpontja,

- a Vámkódex 12. cikke (5) bekezdése a) pontjának i. alpontjában megadott, az árucikkek vámnómenklatúra szerinti besorolását meghatározó vagy érintő rendeleteknél azok Európai Közösségek Hivatalos Lapjának"L" sorozatában való közzétételének időpontja,

- a Vámkódex 12. cikke (5) bekezdése a) pontjának ii. alpontjában megadott, a kombinált nómenklatúra magyarázatainak módosításairól szóló rendeleteknél azok Európai Közösségek Hivatalos Lapjának"C" sorozatában való közzétételének időpontja,

- az Európai Közösségek Bíróságának a Vámkódex 12. cikke (5) bekezdése a) pontjának ii. alpontjában említett ítéleteinél az adott ítélet meghozatalának időpontja,

- a Vámkódex 12. cikke (5) bekezdése a) pontjának ii. alpontjában említett besorolásra vonatkozó vélemény, vagy a Harmonizált Rendszer Nómenklatúrájához fűzött magyarázó megjegyzések Vámigazgatások Világszervezete által történő módosításainak elfogadásával kapcsolatos intézkedéseknél a Bizottság általi közzététel időpontja az Európai Közösségek Hivatalos Lapjának"C" sorozatában.

b) A kötelező származási felvilágosítás esetében, a fenti (1) bekezdés alkalmazásában a figyelembe veendő időpont a következő:

- a Vámkódex 12. cikke (5) bekezdése b) pontjának i. alpontjában megadott, az áruk származásának meghatározásáról, vagy a 12. cikk (5) bekezdése b) pontjának ii. alpontjában említett szabályokról szóló rendeleteknél azok akalmazhatóságának időpontja,

- a Vámkódex 12. cikke (5) bekezdése b) pontjának ii. alpontjában említett, a közösségi szinten elfogadott magyarázó megjegyzések és vélemények módosításairól szóló rendeleteknél azok Európai Közösségek Hivatalos Lapjának"C" sorozatában való közzétételének időpontja,

- az Európai Közösségek Bíróságának a Vámkódex 12. cikke (5) bekezdése b) pontjának ii. alpontjában említett ítéleteinél az adott ítélet időpontja,

- a Vámkódex 12. cikke (5) bekezdése b) pontjának ii. alpontjában említett, a Kereskedelmi Világszervezet által elfogadott, származásra vonatkozó véleményekkel vagy magyarázó megjegyzésekkel kapcsolatos intézkedéseknél a Bizottság által az Európai Közösségek Hivatalos Lapjának"C" sorozatában megjelölt időpont,

- a Vámkódex 12. cikke (5) bekezdése b) pontjának ii. alpontjában említett, a Kereskedelmi Világszervezet származási szabályokról szóló megállapodásának mellékleteivel és a nemzetközi egyezmények értelmében elfogadott származási szabályokkal kapcsolatos intézkedéseknél azok hatálybalépésének időpontja.

(3) Az e cikkben leírt intézkedések és jogszabályok elfogadásának időpontjáról a Bizottság a lehető legrövidebb időn belül értesíti a vámhatóságokat.

5. FEJEZET

A kötelező érvényű felvilágosítás elévülésének esetében érvényes rendelkezések

13. cikk

Ha a Vámkódex 12. cikke (4) bekezdésének második mondata, illetve 12. cikke (5) bekezdésének alapján valamely kötelező érvényű felvilágosítás visszavonásra kerül vagy érvényét veszti, az azt kibocsátó vámhatóságok a lehető legrövidebb időn belül értesítik a Bizottságot.

14. cikk

(1) Ha a Vámkódex 12. cikke (5) bekezdésében megadott okok miatt érvényét vesztő kötelező érvényű felvilágosítás jogosultja továbbra is használni kívánja a felvilágosítást azon cikk (6) bekezdése szerint megadott időszak alatt, erről értesíti a vámhatóságokat gondoskodva a szükséges kísérő okmányokról, amelyek lehetővé teszik annak ellenőrzését, hogy a lényeges feltételek teljesülnek-e.

(2) Kivételes esetekben, amikor a Bizottság a Vámkódex 12. cikke (7) bekezdésének második albekezdésével összhangban olyan intézkedést fogad el, amely eltér az adott cikk (6) bekezdésének rendelkezéseitől, vagy amikor e cikk (1) bekezdésében megadott, a kötelező tarifális felvilágosítás vagy kötelező származási felvilágosítás folyamatos felhasználásának lehetőségéről szóló feltételek nem teljesülnek, a vámhatóságok erről írásban értesítik a felvilágosítás jogosultját.

IIA. CÍM

ENGEDÉLYEZETT GAZDÁLKODÓK

1. FEJEZET

A tanúsítványok kiadására vonatkozó eljárás

1. szakasz

Általános rendelkezések

14a. cikk

(1) A vámszabályokban egyébként meghatározott egyszerűsítések használatának sérelme nélkül, egy gazdasági szereplő kérelmére a vámhatóságok, a Vámkódex 5a. cikkének megfelelően, a következő engedélyezett gazdálkodói tanúsítványokat (a továbbiakban: AEO-tanúsítvány) állíthatják ki:

a) AEO-tanúsítvány "Vámjogi egyszerűsítések", azokra a gazdasági szereplőkre vonatkozóan, akik kérik, hogy a vámszabályokban meghatározott egyszerűsítésekben részesüljenek, és akik a 14h., 14i. és 14j. cikkben megállapított feltételeket teljesítik;

b) AEO-tanúsítvány "Biztonság és védelem" azokra a gazdasági szereplőkre vonatkozóan, akik kérik, hogy a biztonsággal és a védelemmel kapcsolatos vámellenőrzések során könnyítésekben részesüljenek az áruknak a Közösség vámterületére történő belépésekor, vagy amikor az áruk a Közösség vámterületét elhagyják és akik a 14h-14k. cikkben megállapított feltételeket teljesítik;

c) AEO-tanúsítvány "Vámjogi egyszerűsítések/Biztonság és védelem" azokra a gazdasági szereplőkre vonatkozóan, akik kérik, hogy az a) pontban meghatározott egyszerűsítésekben és a b) pontban meghatározott könnyítésekben részesüljenek, és akik a 14h-14k. cikkben megállapított feltételeket teljesítik.

(2) A vámhatóságok kellő mértékben figyelembe veszik a gazdasági szereplők sajátos jellemzőit, különösen a kis- és középvállalkozásoknál.

14b. cikk

(1) Ha a 14a. cikk (1) bekezdésének a) vagy c) pontjában említett AEO-tanúsítvány birtokosa a 260., 263., 269., 272., 276., 277., 282., 283., 313a., 313b., 324a., 324e., 372., 454a., 912g. cikkekben említett egy vagy több engedély iránt kérelmet nyújt be, a vámhatóságok nem vizsgálják meg újból azokat a feltételeket, amelyeket az AEO-tanúsítvány kiadásakor már megvizsgáltak.

(2) Amennyiben a belépési gyűjtő vámáru-nyilatkozatot a 14a. cikk (1) bekezdésének b) vagy c) pontjában említett AEO-tanúsítvány birtokosa nyújtotta be, az illetékes vámhivatal az árunak a Közösség vámterületére történő megérkezése előtt az engedélyezett gazdálkodót értesítheti arról, hogy - a biztonsági és védelmi kockázatelemzés alapján - a szállítmányt további fizikai ellenőrzésre választották ki. Ez az értesítés csak akkor történhet meg, ha az nem veszélyezteti az elvégzendő ellenőrzést.

A tagállamok azonban akkor is végezhetnek fizikai ellenőrzést, ha az engedélyezett gazdálkodót az árunak a Közösség vámterületére érkezése előtt nem értesítették arról, hogy a szállítmányt ilyen ellenőrzésre kiválasztották. Amennyiben az áruk a Közösség vámterületét elhagyják, az első és a második albekezdés értelemszerűen alkalmazandó.

(3) A 14a. cikk (1) bekezdésének b) vagy c) pontjában említett AEO-tanúsítvány birtokosai, akik árukat hoznak be vagy visznek ki, a 30A. melléklet 2.5 szakaszában meghatározott csökkentett adattartalmú belépési vagy kilépési gyűjtő vámáru-nyilatkozatot nyújthatnak be.

Azok a fuvarozók, szállítmányozók vagy vámügynökök, akik a 14a. cikk (1) bekezdésének b) vagy c) pontjában említett AEO-tanúsítvány birtokosai, és a 14a. cikk (1) bekezdésének b) vagy c) pontjában említett AEO-tanúsítvány birtokosainak érdekében végzett árubehozatalban vagy -kivitelben vesznek részt, szintén benyújthatnak a 30A. melléklet 2.5. szakaszában meghatározott, csökkentett adattartalmú belépési vagy kilépési gyűjtő vámáru-nyilatkozatokat.

A csökkentett adattartalom használatára feljogosított AEO-tanúsítvány birtokosoktól megkövetelhető, hogy kiegészítő adatelemeket szolgáltassanak a harmadik országokkal kötött, AEO-tanúsítványok és a biztonsági intézkedések kölcsönös elismerésére vonatkozó nemzetközi egyezményekben megállapított rendszerek megfelelő működésének biztosítása érdekében.

(4) Az AEO-tanúsítvány birtokosát kevesebb fizikai és okmányalapú ellenőrzésnek kell alávetni, mint más gazdasági szereplőket. A vámhatóságok ettől eltérően dönthetnek valamely konkrét veszély különös jellegének vagy más közösségi jogszabályokban meghatározott ellenőrzési kötelezettségnek a figyelembevétele érdekében.

Amennyiben a kockázatelemzést követően az illetékes vámhatóság mégis kiválaszt további vizsgálatra olyan szállítmányt, amelyre engedélyezett gazdálkodó által benyújtott belépési vagy kilépési gyűjtő vámáru-nyilatkozat vagy vámáru-nyilatkozat vonatkozik, a szükséges ellenőrzéseket elsőbbséggel kell elvégeznie. Amennyiben az engedélyezett gazdálkodó kéri, az érintett vámhatósággal történt megállapodástól függően, ezek az ellenőrzések az érintett vámhivatal helyétől eltérő helyen elvégezhetők.

(5) Az (1)-(4) bekezdésben meghatározott előnyök feltétele, hogy az érintett gazdasági szereplő megadja a szükséges AEO-tanúsítványszámokat.

2. szakasz

AEO-tanúsítvány iránti kérelem

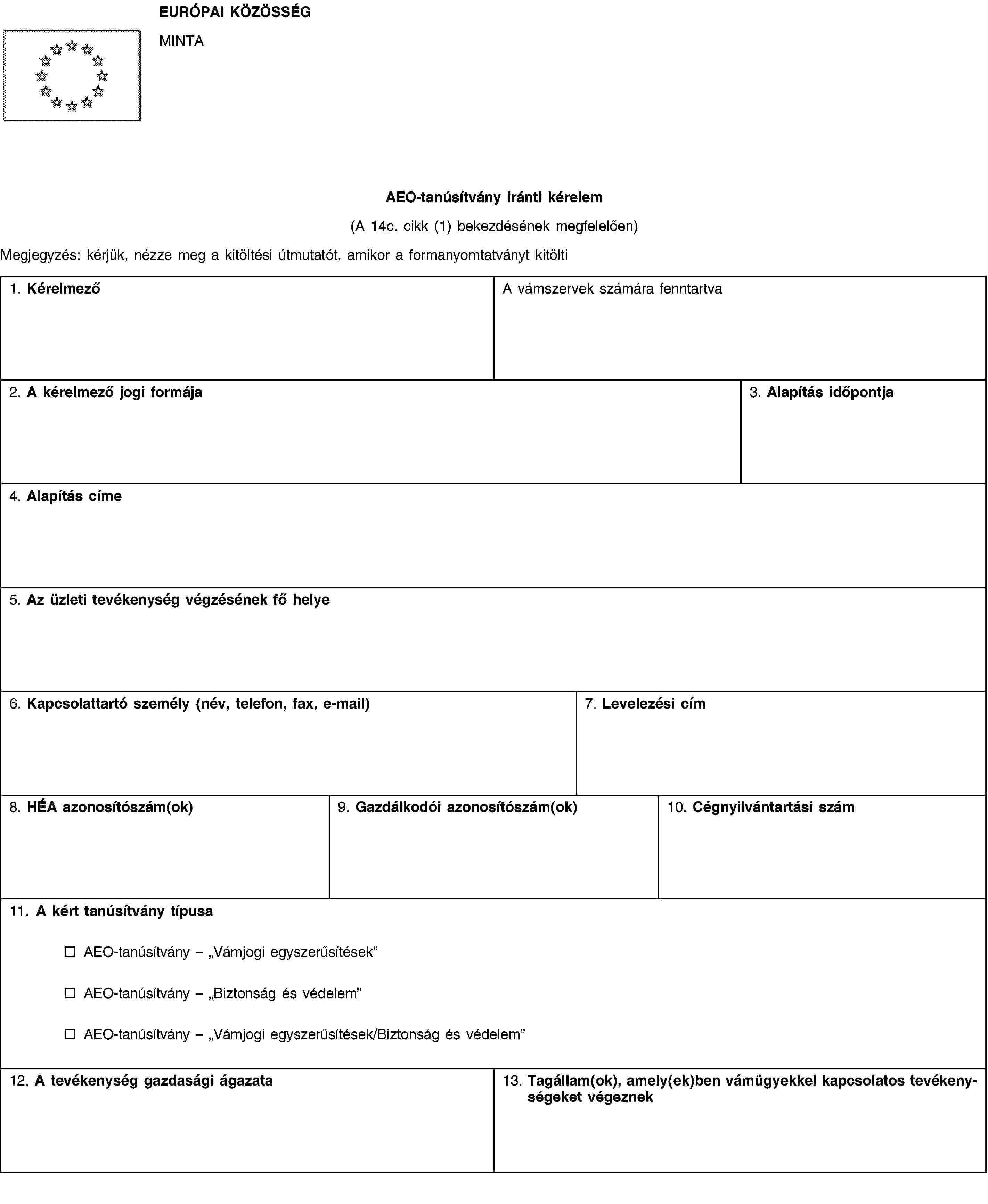

14c. cikk

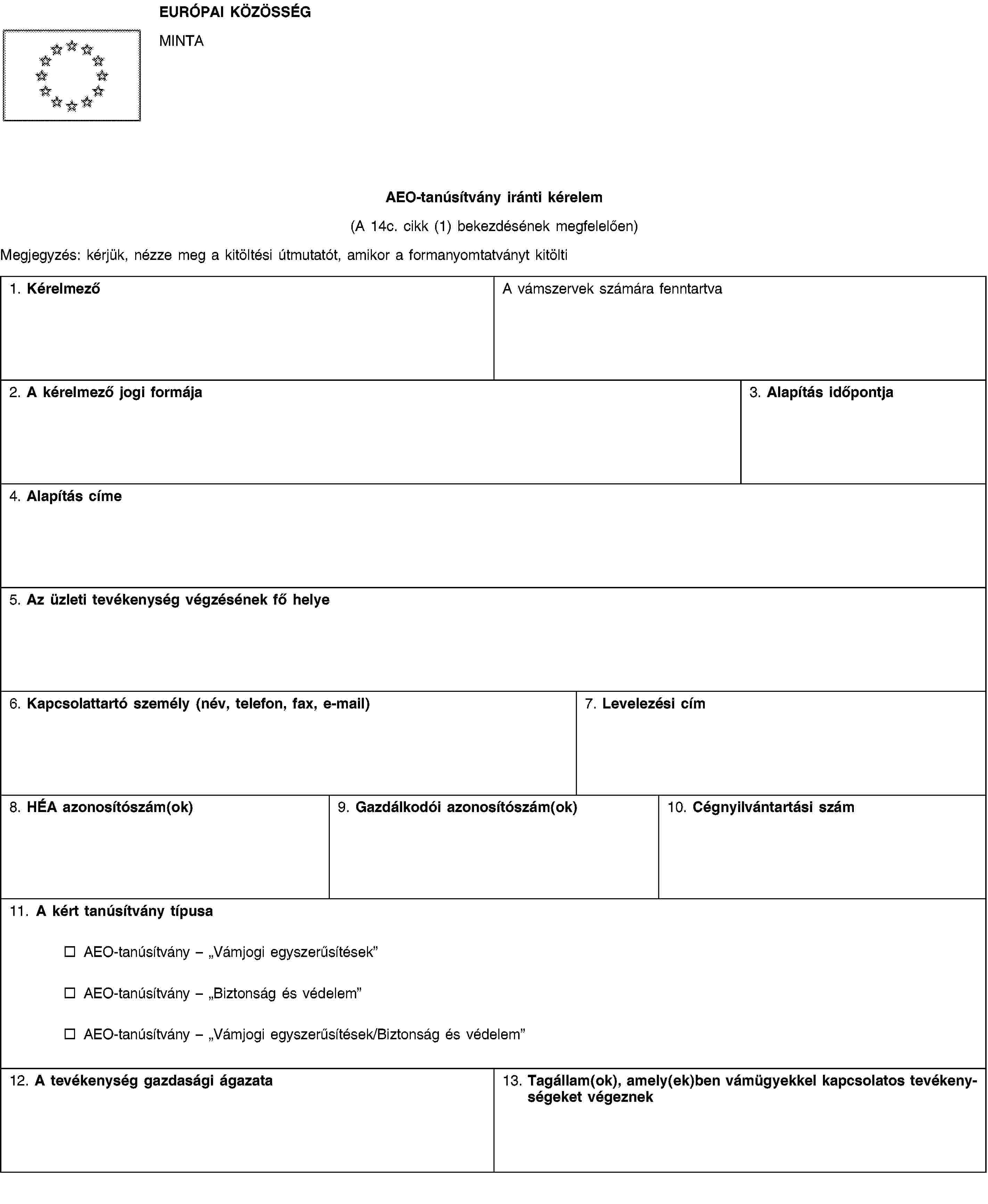

(1) Az AEO-tanúsítvány iránti kérelmet írásban vagy elektronikus formában kell benyújtani, az 1C. mellékletben bemutatott mintának megfelelően.

(2) Amennyiben a vámhatóság azt állapítja meg, hogy a kérelem nem tartalmazza az összes szükséges adatot, a vámhatóság a kérelem fogadása után 30 naptári napon belül, kérése indokolásával, felkéri a gazdasági szereplőt, hogy a vonatkozó információt adja meg.

A 14l. cikk (1) bekezdésében és a 14o. cikk (2) bekezdésében említett határidők attól a naptól számítandók, amikor a vámhatóság a kérelem befogadásához szükséges összes információt megkapta. A vámhatóságok tájékoztatják a gazdasági szereplőt a kérelem befogadásáról, valamint a fenti határidő kezdetének napjáról.

14d. cikk

(1) A kérelmet a következő vámhatóságok valamelyikéhez kell benyújtani:

a) annak a tagállamnak a vámhatósága, ahol a kérelmezőnek a vámügyi tevékenységekkel kapcsolatos főkönyveit vezetik, és ahol az AEO-tanúsítvány hatálya alá tartozó műveletek legalább egy részét folytatják;

b) annak a tagállamnak a vámhatósága, ahol a kérelmezőnek az érintett vámügyi tevékenységekkel kapcsolatos főkönyveihez az illetékes vámhatóság a kérelmező számítógépes rendszerén keresztül, az informatikai technológia és számítógépes hálózatok felhasználásával hozzáférhet és ahol a kérelmező általános logisztikai irányító tevékenységeit végzik, és ahol az AEO-tanúsítvány hatálya alá majd tartozó műveleteknek legalább egy részét végzik.

A kérelmezőnek az a) és b) pontokban említett főkönyvei olyan nyilvántartásokat és dokumentációt tartalmaznak, amelyek a vámhatóság számára lehetővé teszik az AEO-tanúsítvány megszerzéséhez szükséges feltételek és kritériumok ellenőrzését és figyelemmel kísérését.

(2) Ha az illetékes vámhatóság az (1) bekezdésben foglaltak alapján nem határozható meg, a kérelmet az alábbi vámhatóságok egyikéhez kell benyújtani:

a) annak a tagállamnak a vámhatósága, ahol a kérelmezőnek az érintett vámügyi tevékenységekkel kapcsolatos főkönyveit vezetik;

b) annak a tagállamnak a vámhatósága, ahol a kérelmezőnek az (1) bekezdés b) pontjában említett, az érintett vámügyi tevékenységekkel kapcsolatos főkönyvei hozzáférhetőek, és ahol a kérelmező általános logisztikai irányítási tevékenységeit végzik.

(3) Ha a vonatkozó nyilvántartásoknak és dokumentációnak egy részét egy másik tagállamban őrzik, mint amelyik vámhatóságához a kérelmet az (1) vagy a (2) bekezdés alapján benyújtották, a kérelmezőnek megfelelően ki kell töltenie az 1C. mellékletben meghatározott kérelem formanyomtatvány 13., 16., 17. és 18. rovatait.

(4) Amennyiben a kérelmező raktárlétesítményt vagy más helyiséget vagy területet tart fenn egy másik tagállamban, mint amelynek vámhatóságához a kérelmet az (1) vagy (2) bekezdés alapján benyújtotta, ezt az információt az 1C. mellékletben meghatározott kérelem formanyomtatvány 13. rovatában kell feltüntetnie, hogy megkönnyítse azon tagállam vámhatóságai által a feltételekre vonatkozóan a raktárlétesítményben vagy más helyiségben vagy területen végzett helyszíni vizsgálatot.

(5) A jelen cikk (2), (3) és (4) bekezdéseiben említett esetekben a 14m. cikkben említett egyeztetési eljárás alkalmazandó.

(6) A kérelmezőnek meg kell adnia a saját igazgatásán belül egy bármikor hozzáférhető központi egységet vagy kapcsolattartó személyt, hogy a vámhatóságok számára az AEO-tanúsítvány kiállítása céljából, a követelményeknek történő megfelelés igazolásához szükséges minden információ rendelkezésre álljon.

(7) A kérelmezőknek a szükséges adatokat, amennyire lehetséges, elektronikus úton kell benyújtaniuk a vámhatóságok számára.

14e. cikk

A tagállamok átadják a Bizottságnak azoknak az illetékes hatóságaiknak a jegyzékét, ahová a kérelmeket és azok esetleges későbbi módosításait be kell nyújtani. A Bizottság az ilyen információkat továbbítja a többi tagállamnak, vagy az interneten hozzáférhetővé teszi.

Ezek a hatóságok járnak el az AEO-tanúsítványokat kiállító vámhatóságként is.

14f. cikk

A kérelmet nem lehet befogadni az alábbi esetek egyikében sem:

a) a kérelem nem felel meg a 14c. és 14d. cikknek;

b) a kérelmezőt elítélték a kérelmező gazdasági tevékenységével összefüggő súlyos bűncselekmény elkövetéséért vagy ellene a kérelem benyújtásának időpontjában csődeljárás folyik;

c) a kérelmezőnek vámügyekben olyan jogi képviselője van, akit/amelyet a vámszabályok megszegésével és jogi képviselőként végzett tevékenységével kapcsolatos súlyos bűncselekmény elkövetéséért elítéltek;

d) a kérelmet az AEO-tanúsítvány 14v. cikk (4) bekezdésében meghatározott visszavonását követő három éven belül nyújtják be.

3. szakasz

Az AEO-tanúsítvány kiadásának feltételei és kritériumai

14g. cikk

A következő esetekben nem szükséges, hogy a kérelmező a Közösség vámterületén letelepedett legyen:

a) nemzetközi megállapodás szabályozza az AEO-tanúsítványok kölcsönös elfogadását a Közösség és azon harmadik ország között, amelyben a gazdasági szereplő letelepedett, és szükség esetére meghatározza az adminisztratív szabályokat a tagállam vámhatósága érdekében elvégzendő megfelelő ellenőrzésekhez;

b) amennyiben a 14a. cikk (1) bekezdésének b) pontja szerinti AEO-tanúsítvány iránti kérelmet olyan légitársaság vagy hajózási társaság nyújtotta be, amely a Közösségben nem letelepedett, de amely ott területi irodával rendelkezik és már részesül a 324e., 445. vagy 448. cikkben meghatározott egyszerűsítésekben.

Az első bekezdés b) pontjában említett esetben a kérelmezőről vélelmezni kell, hogy már teljesítette a 14h., 14i. és 14j. cikkben megállapított feltételeket, de még eleget kell tennie a 14k. cikk (2) bekezdésében meghatározott feltételnek.

14h. cikk

(1) A vámszabályok betartása tekintetében a Vámkódex 5a. cikke (2) bekezdésének első francia bekezdésében említett előélet akkor minősül megfelelőnek, ha a kérelem benyújtását megelőző utolsó három évben a következő személyek közül egyik sem követte el a vámszabályok súlyos vagy ismételt megszegését:

a) a kérelmező;

b) a kérelmező cégért felelős vagy annak vezetése felett ellenőrzést gyakorló személyek;

c) a kérelmező vámügyekben illetékes jogi képviselője, ha van ilyen;

d) az a személy, aki a kérelmező cégnél a vámügyekért felelős.

A vámszabályok betartása tekintetében az előélet azonban megfelelőnek tekinthető, ha az illetékes vámhatóság azok esetleges megszegését elhanyagolható jelentőségűnek tekinti a vámügyi műveletek számához vagy méreteihez viszonyítva és olyannak, amely nem teszi kétségessé a kérelmező jóhiszeműségét.

(2) Ha a kérelmező cég felett ellenőrzést gyakorló személyek egy harmadik országban telepedtek le vagy rendelkeznek lakóhellyel, a vámhatóságok a számukra rendelkezésre álló nyilvántartások és információk alapján értékelik előéletüket a vámszabályok betartása tekintetében.

(3) Ha a kérelmezőt három évnél rövidebb ideje alapították, a vámhatóságok a számukra rendelkezésre álló nyilvántartások és információk alapján értékelik előéletét a vámszabályok betartása tekintetében.

14i. cikk

Annak érdekében, hogy a vámhatóságok képesek legyenek annak megállapítására, hogy a kérelmező kielégítő színvonalú rendszerrel rendelkezik-e a Vámkódex 5a. cikke (2) bekezdésének második francia bekezdésében említett kereskedelmi és - adott esetben - szállítási nyilvántartások vezetésére, a kérelmezőnek teljesítenie kell az alábbi követelményeket:

a) olyan számviteli rendszert kell fenntartania, amely összhangban van az abban a tagállamban alkalmazott, általánosan elfogadott számviteli elvekkel, ahol a könyvelést vezetik és amely megkönnyíti a számviteli alapú vámellenőrzést;

b) a vámhatóság számára lehetővé kell tennie a vámügyekkel kapcsolatos, és adott esetben a szállítási nyilvántartásaihoz történő fizikai vagy elektronikus hozzáférést;

c) olyan logisztikai rendszerrel kell rendelkeznie, amely különbséget tesz a közösségi és a nem közösségi áruk között;

d) olyan igazgatási szervezettel kell rendelkeznie, amely a cég típusának és méretének megfelel és amely alkalmas arra, hogy az áruk áramlását kezelje, és olyan belső ellenőrzéssel kell rendelkeznie, amely képes a jogellenes vagy szabálytalan ügyletek felderítésére;

e) adott esetben rendelkeznie kell megfelelő, kialakult eljárásokkal a kereskedelempolitikai intézkedésekkel vagy a mezőgazdasági termékekkel folytatott kereskedelemmel kapcsolatos engedélyek kezelésére;

f) megfelelő, kialakult eljárásokkal kell rendelkeznie a cég nyilvántartásainak és információinak archiválásához és az információvesztés elleni védelemhez;

g) biztosítania kell, hogy munkavállalói legyenek tudatában annak, hogy a vámhatóságokat tájékoztatniuk kell, amennyiben a megfelelőséggel kapcsolatban nehézségeket fedeznek fel, és megfelelő kapcsolattartást kell kialakítaniuk ahhoz, hogy ennek előfordulása esetén a vámhatóságokat tájékoztassák;

h) rendelkeznie kell a megfelelő, informatikai-technológiai biztonsági intézkedésekkel a kérelmező számítógépes rendszerének a jogosulatlan behatolással szembeni védelme és a kérelmező dokumentációjának megóvása céljából.

Egy, a 14a. cikk (1) bekezdésének b) pontjában említett AEO-tanúsítványt kérelmező esetén ezen cikk első bekezdésének c) pontban meghatározott követelmény teljesítését nem kell előírni.

14j. cikk

(1) A Vámkódex 5a. cikke (2) bekezdésének harmadik francia bekezdésében említett, a kérelmező fizetőképességével kapcsolatos feltétel teljesítettnek tekintendő, ha fizetőképessége az elmúlt három évre vonatkozóan igazolható.

Ezen cikk alkalmazásában a fizetőképesség a jó pénzügyi helyzetet jelenti, amely elegendő a kérelmező kötelezettségeinek teljesítésére, az üzleti tevékenység típusa jellemzőinek kellő figyelembevétele mellett.

(2) Ha a kérelmezőt három évnél rövidebb ideje alapították, fizetőképességét a rendelkezésre álló nyilvántartások és információk alapján kell megítélni.

14k. cikk

(1) A kérelmező biztonsági és védelmi standardjai, amelyekre a Vámkódex 5a. cikke (2) bekezdésének negyedik francia bekezdése hivatkozik, akkor tekinthetők megfelelőknek, ha a következő feltételek teljesülnek:

a) a tanúsítvány hatálya alá tartozó műveletekkel kapcsolatban használandó épületek olyan anyagokból épültek, amelyek a jogellenes belépésnek ellenállnak és védelmet nyújtanak a jogellenes behatolással szemben;

b) megfelelő belépés ellenőrzési intézkedéseket alkalmaznak a szállítási területekre, a berakodási dokkokba és a rakományterekbe történő jogosulatlan belépés megelőzésére;

c) az áruk kezelését szolgáló intézkedések magukban foglalják a védelmet bármely anyag bejuttatása, kicserélése vagy elvesztése, valamint a rakománytételek meghamisítása ellen;

d) adott esetben vannak kialakult eljárások a tilalmakkal és korlátozásokkal kapcsolatos behozatali és/vagy kiviteli engedélyek kezelésére és ezeknek az áruknak a többi árutól történő megkülönböztetésére;

e) a kérelmező a nemzetközi ellátási lánc biztosítása érdekében olyan intézkedéseket hajtott végre, amelyek lehetővé teszik kereskedelmi partnereinek egyértelmű azonosítását;

f) a kérelmező - amennyiben a jogszabályok azt megengedik - biztonsági átvilágítást végez biztonsági szempontból érzékeny beosztásban dolgozó leendő alkalmazottainál; valamint időszakos háttérellenőrzéseket végez;

g) a gazdasági szereplő biztosítja, hogy az érintett alkalmazottai aktívan részt vegyenek a biztonsági tudatosságot elősegítő programokban.

(2) Amennyiben a 14a. cikk (1) bekezdésének b) pontjában említett AEO-tanúsítvány iránti kérelmet olyan légitársaság vagy hajózási társaság nyújtotta be, amely a Közösségben nem letelepedett, de amely ott területi irodával rendelkezik és már részesül a 324e., 445. vagy 448. cikkben meghatározott egyszerűsítésekben, akkor a következő feltételek egyikét kell teljesítenie:

a) rendelkeznie kell egy nemzetközileg elismert biztonsági és/vagy védelmi tanúsítvánnyal, amelyet az érintett szállítási ágazatokat szabályozó nemzetközi egyezmények alapján állítottak ki;

b) a 300/2008/EK európai parlamenti és tanácsi rendelet ( 2 ) 3. cikkében meghatározott meghatalmazott ügynöknek (a továbbiakban: meghatalmazott ügynök) kell lennie, és meg kell felelnie a 185/2010/EU bizottsági rendeletben ( 3 ) előírt követelményeknek;

c) rendelkeznie kell egy olyan tanúsítvánnyal, amelyet egy, a Közösség vámterületén kívüli országban állítottak ki, amennyiben a tanúsítvány elfogadásáról a Közösség és a harmadik ország között kétoldalú megállapodás rendelkezik, az abban a megállapodásban meghatározott feltételektől függően.

Ha a légitársaság vagy a hajózási társaság ezen bekezdés a) pontja szerinti tanúsítvány birtokosa, akkor annak teljesítenie kell az (1) bekezdésben megállapított kritériumokat. A kiállító vámhatóság az (1) bekezdésben meghatározott kritériumokat teljesítettnek tekinti, amennyiben a nemzetközi tanúsítvány kiállításához szükséges kritériumok az (1) bekezdésben foglaltakkal azonosak vagy azoknak megfelelnek.

Amennyiben a légitársaság meghatalmazott ügynök, az (1) bekezdésben meghatározott feltételeket teljesítettnek kell tekinteni azon helyszínek és műveletek tekintetében, amelyekre a kérelmező a meghatalmazott ügynök státusát megszerezte, amennyiben a meghatalmazott ügynök státus kibocsátásának feltételei azonosak, illetve megfelelnek az (1) bekezdésben foglaltaknak.

(3) Ha a kérelmező a Közösség vámterületén letelepedett és a 300/2008/EK rendelet (3) cikke szerint meghatalmazott ügynök vagy ismert szállító, valamint megfelel a 185/2010/EU rendeletben előírt követelményeknek, az (1) bekezdésben meghatározott feltételeket teljesítettnek kell tekinteni azon helyszínek és műveletek tekintetében, amelyekre a kérelmező a meghatalmazott ügynök vagy az ismert szállító státusát megszerezte, amennyiben a meghatalmazott ügynök vagy az ismert szállító státus kibocsátásának feltételei azonosak, illetve megfelelnek az (1) bekezdésben foglaltaknak.

(4) Ha a Közösségben letelepedett kérelmező rendelkezik nemzetközi egyezmények alapján kiállított, nemzetközileg elismert biztonsági és/vagy védelmi tanúsítvánnyal, közösségi jogszabályok alapján kiállított európai biztonsági és/vagy védelmi tanúsítvánnyal, a Nemzetközi Szabványügyi Szervezet nemzetközi szabványával vagy az Európai Szabványügyi Szervezet európai szabványával, az (1) bekezdésben előírt kritériumok teljesítettnek tekintendők, amennyiben ezen tanúsítványok kiállításához megkövetelt kritériumok az ebben a rendeletben meghatározottakkal azonosak vagy azoknak megfelelnek.

4. szakasz

Az AEO-tanúsítványok kiállítására vonatkozó eljárás

14l. cikk

(1) A kiállító vámhatóság - a 14x. cikkben említett kommunikációs rendszer felhasználásával - az összes többi tagállam vámhatóságait értesíti a kérelemről a kérelem 14c. cikkel összhangban történő fogadásának napjától számított öt munkanapon belül.

(2) Ha bármelyik másik tagállam vámhatósága rendelkezik olyan lényeges információval, amely a tanúsítvány kiadását akadályozhatja, erről az információról az (1) bekezdés szerinti értesítéstől számított 35 naptári napon belül - a 14x. cikkben említett kommunikációs rendszer felhasználásával - tájékoztatja a kiállító vámhatóságot.

14m. cikk

(1) A tagállamok vámhatóságai között az egyeztetés akkor kötelező, ha a 14g-14k. cikkben meghatározott egy vagy több kritérium vizsgálatát a kiállító vámhatóság nem tudja elvégezni, akár azért, mert az információk hiányosak, akár azért, mert nincs lehetősége azok ellenőrzésére. Ilyen esetekben a kiállító vámhatóság által a kérelemre vonatkozóan adott értesítés dátumától számított 60 naptári napon belül kell a tagállamok vámhatóságainak az egyeztetést végrehajtaniuk annak érdekében, hogy az AEO-tanúsítvány kiállítására vagy a kérelem elutasítására a 14o. cikk (2) bekezdésében meghatározott határidőkön belül sor kerülhessen.

Ha az egyeztetésre felkért vámhatóság 60 naptári napon belül nem válaszol, az egyeztetést kérő hatóság úgy tekintheti - az egyeztetésre felkért vámhatóság felelősségére -, hogy azok a kritériumok, amelyek miatt az egyeztetésre sor került, teljesülnek. Ez az időtartam meghosszabbítható, ha a kérelmező kiigazításokat végez annak érdekében, hogy ezeknek a kritériumoknak megfeleljen, és azokról az egyeztetésre felkért és az egyeztetést kérő hatóságot értesíti.

(2) Amennyiben a 14n. cikkben előírt vizsgálatot követően az egyeztetésre felkért vámhatóság azt állapítja meg, hogy a kérelmező egy vagy több kritériumnak nem felel meg, a kellőképpen dokumentált eredményeket eljuttatja a kiállító vámhatóságnak, amely a kérelmet elutasítja. A 14o. cikk (4), (5) és (6) bekezdését alkalmazni kell.

14n. cikk

(1) A kiállító vámhatóság megvizsgálja, hogy a tanúsítvány kiállításának a 14g-14k. cikkben meghatározott feltételei és kritériumai teljesülnek-e. A 14k. cikkben meghatározott kritériumok vizsgálatát minden olyan helyiségre vagy területre vonatkozóan el kell végezni, amely érintett a kérelmező vámügyekkel kapcsolatos tevékenységeiben. A vámhatóság dokumentálja mind a vizsgálatot, mind annak eredményeit.

Amennyiben a helyiségek vagy területek nagy száma esetén a tanúsítvány kiállításához rendelkezésre álló időtartam nem tenné lehetővé az összes érintett helyiség vagy terület vizsgálatát, azonban a vámhatóságnak nincsenek kétségei afelől, hogy a kérelmező az összes helyiségénél vagy területénél betartja az általánosan használt vállalati biztonsági standardokat, akkor dönthet úgy, hogy ezeknek a helyiségeknek vagy területeknek csak egy reprezentatív részét vizsgálja meg.

(2) A kiállító vámhatóság elfogadhatja a 14i., 14j. és 14k. cikkben említett vonatkozó területek szakértője által az egyes vonatkozó cikkekben említett feltételek és kritériumok teljesülése tekintetében adott megállapításokat. A szakértő és a kérelmező nem állhat kapcsolatban egymással.

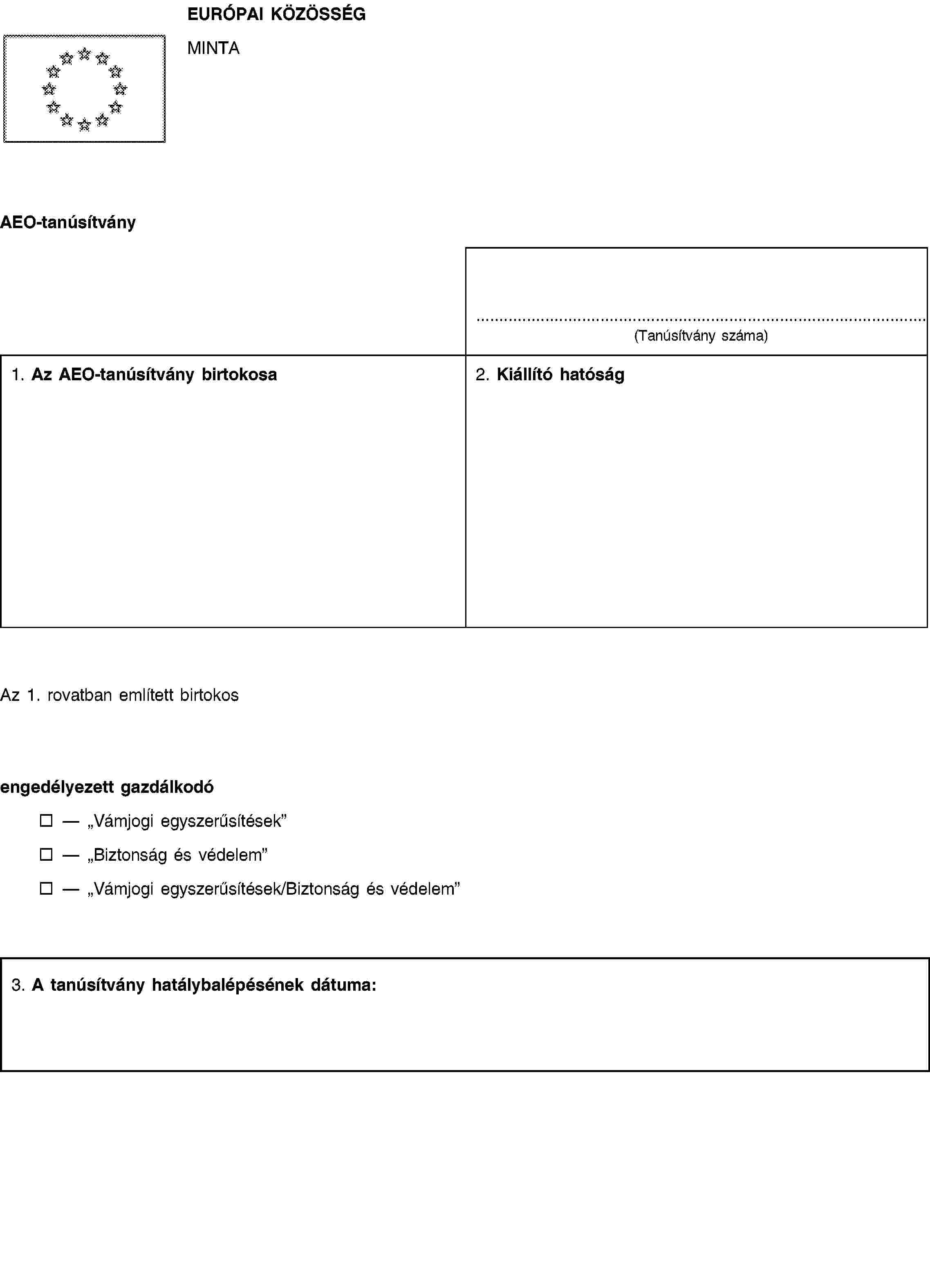

14o. cikk

(1) A kiállító vámhatóság az AEO-tanúsítványt az 1D. mellékletben megállapított mintának megfelelően állítja ki.

(2) A vámhatóság a kérelemnek a 14c. cikk szerinti fogadásától számított 120 naptári napon belül kiállítja az AEO-tanúsítványt vagy elutasítja a kiadására vonatkozó kérelmet. Amennyiben a vámhatóság a határidőt nem tudja betartani, ez a határidő egy további 60 naptári napos időszakkal meghosszabbítható. Ilyen esetekben a vámhatóság a 120 naptári napos határidő lejárta előtt tájékoztatja a kérelmezőt a hosszabbítás indokairól.

(3) A (2) bekezdés első mondatában előírt időtartam meghosszabbítható, ha a kritériumok vizsgálata során a kérelmező kiigazításokat eszközöl ezen kritériumok teljesítése érdekében, és ezekről az illetékes hatóságot értesíti.

(4) Ha a 14l., 14m. és 14n. cikknek megfelelően elvégzett vizsgálat eredménye valószínűsíthetően a kérelem elutasításához vezetne, a kiállító vámhatóságnak közölnie kell a megállapításokat a kérelmezővel és a kérelem elutasítása előtt lehetőséget biztosít számára, hogy 30 naptári napon belül reagáljon. A (2) bekezdés első mondatában rőgzitett időtartam ennek megfelelően felfüggesztésre kerül.

(5) A kérelem elutasítása nem vezethet a vámszabályok szerint kiállított bármely meglévő engedély automatikus visszavonásához.

(6) Ha a kérelmet elutasítják, a vámhatóságnak tájékoztatnia kell a kérelmezőt a határozat alapjául szolgáló okokról. A kérelem elutasításáról szóló határozatot a kérelmezőhöz a (2), (3) és (4) bekezdésekben meghatározott határidőkön belül kell eljuttatni.

14p. cikk

A kiállító vámhatóság - a 14x. cikkben említett kommunikációs rendszer felhasználásával - öt munkanapon belül tájékoztatja a többi tagállam vámhatóságait arról, hogy AEO-tanúsítványt állított ki. Ugyanilyen határidőn belül kell tájékoztatást adni a kérelem elutasításáról is.

2. FEJEZET

Az AEO-tanúsítványok joghatásai

1. szakasz

Általános rendelkezések

14q. cikk

(1) Az AEO-tanúsítvány a kiállításának napjától számított tizedik munkanapon lép hatályba.

(2) Az AEO-tanúsítványokat minden tagállamban el kell ismerni.

(3) Az AEO-tanúsítvány érvényességének időtartama nem korlátozható.

(4) A vámhatóságok felügyelik az engedélyezett gazdálkodó által teljesítendő feltételeknek és kritériumoknak való megfelelést.

(5) A feltételek és kritériumok újbóli értékelését a kiállító vámhatóság az alábbi esetekben végzi el:

a) amennyiben jelentős változások történtek a vonatkozó közösségi jogszabályokban;

b) indokoltan feltételezhető, hogy a vonatkozó feltételeket és kritériumokat az engedélyezett gazdálkodó már nem teljesíti.

Három évnél rövidebb ideje alapított kérelmezőnek kiállított AEO-tanúsítvány esetében a kiállítás utáni első év folyamán szoros felügyeletet kell alkalmazni.

A 14n. cikk (2) bekezdését alkalmazni kell.

Az újbóli értékelés eredményeit, a 14x. cikkben említett kommunikációs rendszer felhasználásával, az összes tagállam vámhatóságai számára hozzáférhetővé kell tenni.

2. szakasz

Az engedélyezett gazdálkodói státusz felfüggesztése

14r. cikk

(1) Az engedélyezett gazdálkodói státuszt a kiállító vámhatóság az alábbi esetekben függeszti fel:

a) amennyiben az AEO-tanúsítványhoz megkövetelt feltételek vagy kritériumok be nem tartását fedik fel;

b) a vámhatóságoknak elegendő okuk van feltételezni, hogy az engedélyezett gazdálkodó olyan cselekményt követett el, amely büntetőeljárás megindítását eredményezi és a vámszabályok megszegésével kapcsolatos.

Az első albekezdés b) pontjában említett esetben azonban a vámhatóság dönthet úgy, hogy nem függeszti fel az engedélyezett gazdálkodói státuszt, amennyiben úgy ítéli meg, hogy a szabályszegés elhanyagolható jelentőségű a vám vonatkozású műveletek számához vagy méreteihez viszonyítva és nem teszi kétségessé az engedélyezett gazdálkodó jóhiszeműségét.

A határozat meghozatala előtt a vámhatóságoknak megállapításaikat közölniük kell az érintett gazdasági szereplővel. Az érintett gazdasági szereplőnek jogában áll, hogy a közléstől számított 30 naptári napon belül orvosolja a helyzetet és/vagy megtegye észrevételeit.

A felfüggesztés azonnali hatályú azonban, amennyiben a polgárok biztonságát és védelmét, a közegészségügyet vagy a környezetet érintően a veszély jellege vagy szintje ezt megköveteli. A felfüggesztő vámhatóság haladéktalanul tájékoztatja a többi tagállam vámhatóságait, a 14x. cikkben említett kommunikációs rendszer felhasználásával, hogy azok megtehessék a szükséges intézkedéseket.

(2) Amennyiben az AEO-tanúsítvány birtokosa az (1) bekezdés első albekezdésének a) pontjában említett helyzetet nem orvosolja az (1) bekezdés harmadik albekezdésében említett 30 naptári napon belül, az illetékes vámhatóság értesíti az érintett gazdasági szereplőt arról, hogy az engedélyezett gazdálkodói státusz 30 naptári napos időtartamra felfüggesztésre került annak érdekében, hogy a gazdasági szereplő a helyzet rendezéséhez szükséges intézkedéseket megtehesse. Az értesítést, a 14x. cikkben említett kommunikációs rendszer felhasználásával, a többi tagállam vámhatóságainak is meg kell küldeni.

(3) Ha az AEO-tanúsítvány birtokosa az (1) bekezdés első albekezdésének b) pontjában említett cselekményt követett el, a kiállító vámhatóság az engedélyezett gazdálkodói státuszt a büntetőeljárás idejére felfüggeszti. Erről a tanúsítvány birtokosát értesíti. Az értesítést, a 14x. cikkben említett kommunikációs rendszer felhasználásával, a többi tagállam vámhatóságainak is meg kell küldeni.

(4) Amennyiben az érintett gazdasági szereplő nem tudta rendezni a helyzetet 30 naptári napon belül, de bizonyítékot tud szolgáltatni arra, hogy a feltételek teljesíthetőek, ha a felfüggesztési időtartamot meghosszabbítják, a kiállító vámhatóság az engedélyezett gazdálkodói státuszt további 30 naptári napra felfüggeszti.

14s. cikk

(1) A felfüggesztés nem érinti a felfüggesztés napja előtt már megkezdett és még be nem fejezett vámeljárásokat.

(2) A felfüggesztés nem érinti automatikusan azokat az engedélyeket, amelyeket az AEO-tanúsítványra történő hivatkozás nélkül adtak ki, kivéve ha a felfüggesztés okai jelentőséggel bírnak ezekre az engedélyekre vonatkozóan is.

(3) A felfüggesztés nem érinti automatikusan az olyan vámjogi egyszerűsítés használatára szóló engedélyt, amelyet az AEO-tanúsítvány alapján adtak ki és amelynek feltételei még teljesülnek.

(4) A 14a. cikk (1) bekezdésének c) pontjában említett AEO-tanúsítvány esetén, amennyiben az érintett gazdasági szereplő csak a 14k. cikkben ismertetett feltételeket nem teljesíti, az engedélyezett gazdálkodói státusz részlegesen kerül felfüggesztésre, és kérelmére új, a 14a. cikk (1) bekezdésének a) pontjában említett AEO-tanúsítvány állítható ki.

14t. cikk

(1) Amennyiben az érintett gazdasági szereplő a vámhatóságok megelégedésére, megtette a szükséges intézkedéseket ahhoz, hogy eleget tegyen azoknak a feltételeknek és kritériumoknak, amelyeknek egy engedélyezett gazdálkodónak meg kell felelnie, a kiállító vámhatóság a felfüggesztést visszavonja, és erről tájékoztatja az érintett gazdasági szereplőt és a többi tagállam vámhatóságait. A felfüggesztés a 14r. cikk (2) vagy (4) bekezdésében meghatározott határidő lejárta előtt vonható vissza.

A 14s. cikk (4) bekezdésében említett helyzetben a felfüggesztő vámhatóság a felfüggesztett tanúsítványt hatályába visszahelyezi. Ezt követően a 14a. cikk (1) bekezdésének a) pontjában említett AEO-tanúsítványt visszavonja.

(2) Ha az érintett gazdasági szereplő a 14r. cikk (2) vagy (4) bekezdésében meghatározott felfüggesztési időtartamon belül a szükséges intézkedéseket nem teszi meg, a kiállító vámhatóság az AEO-tanúsítványt visszavonja és erről a 14x. cikkben említett kommunikációs rendszer felhasználásával haladéktalanul értesíti a többi tagállam vámhatóságait.

A 14s. cikk (4) bekezdésében említett helyzetben az eredeti tanúsítványt vissza kell vonni, és csak a 14a. cikk (1) bekezdésének a) pontjában említett új AEO-tanúsítvány lesz érvényes.

14u. cikk

(1) Amennyiben az engedélyezett gazdálkodó ideiglenesen nem tud megfelelni a 14a. cikkben meghatározott kritériumok bármelyikének, az engedélyezett gazdálkodói státusz felfüggesztését kérheti. Ilyen esetben az engedélyezett gazdálkodó értesíti a kiállító vámhatóságot, megadva azt a határidőt, amikorra ismét képes lesz arra, hogy a kritériumokat teljesítse. Szintén értesítenie kell a kiállító vámhatóságot minden tervezett intézkedésről és azok időbeli menetrendjéről.

Az értesítést kapó vámhatóság a többi tagállam vámhatóságai részére is megküldi az értesítést, a 14x. cikkben említett kommunikációs rendszer felhasználásával.

(2) Ha az engedélyezett gazdálkodó nem tudja rendezni a helyzetet az értesítésében megadott időtartamon belül, a kiállító vámhatóság ésszerű mértékű hosszabbítást engedélyezhet, feltéve hogy az engedélyezett gazdálkodó jóhiszeműen járt el. Erről a hosszabbításról, a 14x. cikkben említett kommunikációs rendszer felhasználásával, a többi tagállam vámhatóságait is értesíti.

Minden egyéb esetben az AEO-tanúsítványt vissza kell vonni és a kiállító vámhatóság haladéktalanul értesíti, a 14x. cikkben említett kommunikációs rendszer felhasználásával, a többi tagállam vámhatóságait.

(3) Ha a szükséges intézkedéseket a felfüggesztés ideje alatt nem teszik meg, a 14v. cikket kell alkalmazni.

3. szakasz

Az AEO-tanúsítvány visszavonása

14v. cikk

(1) Az AEO-tanúsítványt a kiállító vámhatóság az alábbi esetekben vonja vissza:

a) az engedélyezett gazdálkodó elmulasztja megtenni a 14t. cikk (1) bekezdésében említett intézkedéseket;

b) az engedélyezett gazdálkodó a vámszabályokhoz kapcsolódó súlyos szabályszegést követett el, és további fellebbezési joga nincs;

c) az engedélyezett gazdálkodó elmulasztja megtenni a szükséges intézkedéseket a 14u. cikkben említett felfüggesztés ideje alatt;

d) az engedélyezett gazdálkodó kérelmére.

A b) pontban említett esetben azonban a vámhatóság dönthet úgy, hogy nem vonja vissza az AEO-tanúsítványt, amennyiben úgy ítéli meg, hogy a szabályszegés elhanyagolható jelentőségű a vám vonatkozású műveletek számához vagy méreteihez viszonyítva és olyan, amely nem teszi kétségessé az engedélyezett gazdálkodó jóhiszeműségét.

(2) A visszavonás az arról szóló értesítést követő napon lép hatályba.

A 14a. cikk (1) bekezdésének c) pontjában említett AEO-tanúsítvány esetén, amennyiben az érintett gazdasági szereplő csak a 14k. cikkben ismertetett feltételeket nem teljesíti, a tanúsítványt a kiállító vámhatóság visszavonja, és egy új, a 14a. cikk (1) bekezdésének a) pontjában említett AEO-tanúsítványt állít ki.

(3) A kiállító vámhatóság egy AEO-tanúsítvány visszavonásról haladéktalanul értesíti, a 14x. cikkben említett kommunikációs rendszer felhasználásával, a többi tagállam vámhatóságait.

(4) Az (1) bekezdés c) és d) pontjában említett visszavonás eseteit kivéve, a gazdasági szereplő AEO-tanúsítvány iránti új kérelmet a visszavonás napjától számított három évig nem nyújthat be.

3. FEJEZET

Információcsere

14w. cikk

(1) Az engedélyezett gazdálkodó minden olyan, a tanúsítvány kiadása után felmerült tényezőről tájékoztatja a kiállító vámhatóságot, amely annak fenntartására vagy tartalmára hatást gyakorolhat.

(2) A kiállító vámhatóság rendelkezésére álló minden lényeges információt a többi olyan tagállam vámhatóságának rendelkezésére kell bocsátani, ahol az engedélyezett gazdálkodó vámügyekkel kapcsolatos tevékenységeket folytat.

(3) Ha a vámhatóság olyan konkrét engedélyt von vissza, amelyet az engedélyezett gazdálkodónak az AEO-tanúsítványa alapján egy bizonyos, a 260., 263., 269., 272., 276., 277., 282., 283., 313a. és 313b., 324a., 324e., 372., 454a., 912g. cikkekben meghatározott vámjogi egyszerűsítés alkalmazására adtak ki, erről értesítenie kell az AEO-tanúsítványt kiállító vámhatóságot.

(4) A kiállító vámhatóság haladéktalanul a polgári légiközlekedés-védelemért felelős nemzeti hatóság rendelkezésére bocsátja a következő, rendelkezésére álló minimális információkat az engedélyezett gazdálkodó státusával kapcsolatban:

a) a "Biztonság és védelem" - AEO-tanúsítvány (AEOS) és a "Vámjogi egyszerűsítések/Biztonság és védelem" - AEO-tanúsítvány (AEOF) - ideértve a tanúsítvány birtokosának nevét - és adott esetben ezek módosítása, visszavonása, vagy az engedélyezett gazdálkodói státus felfüggesztése és annak okai;

b) arról szóló információk, hogy a vámhatóságok látogatást tettek-e az érintett helyszínen, az utolsó látogatás időpontja és a látogatás célja (engedélyezési folyamat, újraértékelés, nyomon követés);

c) adott esetben az AEOS- és AEOF-tanúsítványok újraértékelése és annak eredményei.

A nemzeti vámhatóságok - a polgári légi közlekedés védelméért felelős nemzeti hatósággal egyetértésben - legkésőbb 2015. március 1-jéig, az első albekezdésben említetteknek megfelelően megállapítják azon információk cseréjének részletes módjait, amelyekre nem vonatkozik a 14x. cikkben említett elektronikus információs és kommunikációs rendszer.

A szóban forgó információt kezelő, a polgári légiközlekedés-védelemért felelős nemzeti hatóságok csak a meghatalmazott ügynökre és az ismert szállítóra vonatkozó programok céljából használják ezen információkat, valamint ezen információk védelmének biztosítása érdekében végrehajtják a megfelelő technikai és szervezeti intézkedéseket.

14x. cikk

(1) A vámhatóságok közötti információs és kommunikációs folyamatra, valamint a Bizottság és a gazdasági szereplők tájékoztatására a Bizottság és a vámhatóságok által, egymással egyetértésben meghatározott elektronikus információs és kommunikációs rendszert kell használni.

(2) A Bizottság és a vámhatóságok az (1) bekezdésben említett rendszer felhasználásával az alábbi információkat tárolják és tartanak fenn azokhoz hozzáférést:

a) a kérelmek elektronikus úton továbbított adatai;

b) az AEO-tanúsítványok, és adott esetben azok módosítása, visszavonása, vagy az engedélyezett gazdálkodói státusz felfüggesztése;

c) minden egyéb lényeges információ.