T/5315. számú törvényjavaslat indokolással - A lelkiismereti és vallásszabadság jogáról, valamint az egyházak, vallásfelekezetek és vallási közösségek jogállásáról

2011. évi CCVI. törvény

A magyarországi egyházak és vallási közösségek a társadalom kiemelkedő fontosságú értékhordozó és közösségteremtő tényezői, amelyek hitéleti tevékenységük mellett, nevelési, oktatási, felsőoktatási, egészségügyi, karitatív, szociális, család-, gyermek- és ifjúságvédelmi, valamint kulturális, környezetvédelmi, sport- és más tevékenységükkel, valamint a nemzeti tudat ápolásával is jelentős szerepet töltenek be az ország és a nemzet életében. Magyarország elismeri és támogatja a külhoni magyar közösségek életében meghatározó szerepet játszó egyházak és vallási közösségek tevékenységét is.

Az Országgyűlés

- a lelkiismereti és vallásszabadság érvényre juttatása, a mások meggyőződésének tiszteletben tartása biztosítékaként az egyházak önállóságának biztosítása, az állammal fennálló kapcsolatainak szabályozása céljából,

- figyelemmel az Emberi Jogok Egyetemes Nyilatkozatára, az Emberi jogok és alapvető szabadságok védelméről szóló egyezményre, valamint a lelkiismereti és vallásszabadság alapvető emberi jogával kapcsolatban megfogalmazott nemzetközi dokumentumokra, valamint arra, hogy az Európai Unió működéséről szóló szerződés 17. cikke szerint az Európai Unió tiszteletben tartja és nem változtatja meg az egyházak és vallási egyesületek vagy közösségek tagállamokban meglévő státuszát,

- az Alaptörvénnyel összhangban, az állam és egyház különvált működésének alkotmányos követelményét figyelemben tartva, de az együttmunkálkodás kölcsönös előnyökön alapuló elveit megfelelően érvényesítve,

- folytatva a vallásszabadságot biztosító törvényekben testet öltő hagyományt,

- tekintettel az állam világnézeti semlegességére és a felekezetek közötti békés együttélésre való törekvésre,

- tiszteletben tartva az egyházakkal megkötött megállapodásokat,

- felismerve, hogy a közjó előmozdításának kulcsa az emberi személy méltóságának a tisztelete, amely lehetővé teszi nemcsak az emberek és a családok számára, hanem az egyházak részére is, hogy szabadon teljesítsék küldetésüket,

- külön is elismerve Magyarország történelmében és kultúrájában folyamatosan meghatározó jelentőséggel bíró egyházak kiemelkedő szerepét

az Alaptörvény végrehajtására, az Alaptörvény VII. cikk (3) bekezdése alapján, a következő törvényt alkotja:

I. FEJEZET

A LELKIISMERETI ÉS VALLÁSSZABADSÁG JOGA

1. § (1) Mindenkinek joga van a lelkiismeret és a vallás szabadságához.

(2) A lelkiismereti és vallásszabadság joga magában foglalja a vallás vagy más meggyőződés szabad megválasztását vagy megváltoztatását és azt a szabadságot, hogy vallását vagy más meggyőződését mindenki vallásos cselekmények, szertartások végzése útján vagy egyéb módon, akár egyénileg, akár másokkal együttesen, nyilvánosan vagy a magánéletben kinyilvánítsa vagy kinyilvánítását mellőzze, gyakorolja vagy tanítsa.

(3) A lelkiismereti vagy vallási meggyőződés megválasztása, elfogadása, kinyilvánítása és megvallása, továbbá annak megváltoztatása, illetve gyakorlása miatt senkit előny vagy hátrány nem érhet.

(4) A lelkiismereti és vallásszabadság joga az Alaptörvény I. cikk (3) bekezdésében meghatározott okból korlátozható.

2. § A szülőnek, gyámnak joga van ahhoz, hogy a kiskorú gyermek erkölcsi, vallási neveléséről, vallásos oktatásáról döntsön és arról megfelelően gondoskodjék.

3. § (1) A lelkiismereti és vallásszabadság gyakorlását az oktatási, egészségügyi, szociális, család-, gyermek- és ifjúságvédelmi intézményben ellátott, valamint a büntetés-végrehajtási intézetben fogva tartott számára egyéni és közösségi szinten is lehetővé kell tenni.

(2) A lelkiismereti és vallásszabadság joga a rendvédelmi szerveknél, a Magyar Honvédségnél és a Katonai Nemzetbiztonsági Szolgálatnál szolgálati jogviszonyban állók számára szolgálatteljesítésük során - a szervezet működési rendjével és a honvédelmi kötelezettség teljesítésével összhangban - szabadon gyakorolható.

4. § A lelkiismereti és vallásszabadság joga kommunikációs eszköz útján is kifejezésre juttatható.

5. § (1) A lelkiismereti és vallásszabadság jogával összefüggésben állami hatóság által különleges adat nem gyűjthető. Állami hatóság által a lelkiismereti és vallásszabadsággal összefüggésben e törvény hatálybalépésekor nyilvántartott különleges adat kizárólag az érintett hozzájárulásával - halála esetén leszármazója hozzájárulásával - továbbítható és hozható nyilvánosságra.

(2) A lelkiismereti és vallásszabadság jogával összefüggésben a népszámlálás során nem kötelező jelleggel, azonosításra alkalmatlan módon gyűjthető adat.

II. FEJEZET

AZ EGYHÁZAK, VALLÁSFELEKEZETEK ÉS VALLÁSI KÖZÖSSÉGEK JOGÁLLÁSA

1. A vallási tevékenység

6. § (1) A vallási tevékenység olyan világnézethez kapcsolódó tevékenység, amely természetfelettire irányul, rendszerbe foglalt hitelvekkel rendelkezik, tanai a valóság egészére irányulnak, valamint az erkölcsöt és az emberi méltóságot nem sértő sajátos magatartáskövetelményekkel az emberi személyiség egészét átfogja.

(2) Önmagában nem tekinthető vallási tevékenységnek

a) a politikai és érdekérvényesítő,

b) a pszichikai vagy parapszichikai,

c) a gyógyászati,

d) a gazdasági-vállalkozási,

e) a nevelési,

f) az oktatási,

g) a felsőoktatási,

h) az egészségügyi,

i) a karitatív,

j) a család-, gyermek- és ifjúságvédelmi,

k) a kulturális,

l) a sport,

m) az állat-, környezet- és természetvédelmi,

n) a hitéleti tevékenységhez szükségesen túlmenő adatkezelési,

o) a szociális

tevékenység.

2. Az egyház

7. § (1) Az egyház, vallásfelekezet, vallási közösség (a továbbiakban együtt: egyház) azonos hitelveket valló természetes személyekből álló, önkormányzattal rendelkező és az Országgyűlés által elismert autonóm szervezet, amely elsődlegesen vallási tevékenység gyakorlása céljából jön létre és működik.

(2) Az egyház jogi személy.

(3) Az egyház kizárólag olyan vallási tevékenységet gyakorolhat, amely az Alaptörvénnyel nem ellentétes, jogszabályba nem ütközik, nem sérti más közösségek jogait és szabadságát, valamint az emberi méltóságot.

(4) Az Országgyűlés által elismert egyházakat a melléklet tartalmazza.

8. § A jelentős társadalmi támogatottsággal rendelkező, történelmi és kulturális értékeket megőrző, nevelési, oktatási, felsőoktatási, egészségügyi, karitatív, szociális, család-, gyermek- és ifjúságvédelmi, valamint kulturális, sportintézményeket fenntartó (a továbbiakban: közcélú tevékenység) egyházzal - működésük biztosítása érdekében - az állam megállapodást köthet.

9. § (1) Az egyházakat azonos jogok illetik és azonos kötelezettségek terhelik.

(2) Az egyházak tényleges társadalmi szerepét, az általuk ellátott közcélú tevékenységet az állam az egyházak társadalmi szerepéhez kapcsolódó további jogszabályok megalkotásánál és a velük való kapcsolattartás során figyelembe veheti.

10. § (1) Az állam és az egyházak különváltan működnek. Az egyházak önállóak. Az állam a közösségi célok érdekében együttműködik az egyházakkal.

(2) Az állam az egyházak irányítására, felügyeletére szervet nem működtethet és nem hozhat létre.

(3) Az egyház hitelvei, belső törvénye, szervezeti és működési szabályzata vagy azoknak megfelelő más szabályzata (a továbbiakban együtt: belső egyházi szabály) alapján hozott határozat érvényre juttatására állami kényszer nem alkalmazható, azt az állami hatóságok nem vizsgálhatják. Az egyház belső egyházi szabályon alapuló döntését állami szerv nem módosíthatja vagy bírálhatja felül, a jogszabályban nem szabályozott belső jogviszonyokból eredő jogviták elbírálására állami szervnek nincs hatásköre.

(4) Az egyház a vallási tevékenységhez kapcsolódó személyes adatokat belső egyházi szabálya szerint kezeli, azokat az érintett hozzájárulásával - halála esetén leszármazója hozzájárulásával - továbbíthatja és hozhatja nyilvánosságra.

3. A belső egyházi jogi személy

11. § (1) Az egyház belső egyházi szabálya szerint jogi személyiséggel rendelkező egysége vagy szervezete jogi személy (a továbbiakban: belső egyházi jogi személy).

(2) Nem minősül belső egyházi jogi személynek az egyház belső egyházi szabálya szerint egyházi jogi személyiséggel nem rendelkező, az egyház által létrehozott, jogszabály alapján jogalanyisággal rendelkező szervezet.

(3) A belső egyházi jogi személyt az egyházakkal való kapcsolattartás koordinációjáért felelős miniszter (a továbbiakban: miniszter) az egyház egészének vagy legfőbb szervének képviselője kérelmére nyilvántartásba veszi. A nyilvántartás a belső egyházi jogi személyeket az adott egyház szerveként tartalmazza.

(4) A (3) bekezdés alapján nyilvántartásba nem vett belső egyházi jogi személy jogi személyiségét az egyház egészének, illetve legfőbb szervének vagy az adott jogi személy közvetlen felettes egyházi szervének a miniszternél bejelentett képviselője vagy az egyház belső egyházi szabálya szerint erre feljogosított tisztségviselője igazolja.

4. Az egyházi intézmény

12. § (1) Az egyház nevelési, oktatási, felsőoktatási, egészségügyi, karitatív, szociális, család-, gyermek- és ifjúságvédelmi, valamint kulturális, sporttevékenységet végző intézményt létesíthet és tarthat fenn. Az egyházi intézmény az egyház belső egyházi szabálya szerint rendelkezhet egyházi jogi személyiséggel.

(2) Az egyházi intézmény világnézeti szempontból elkötelezett, így a felvételnél és a foglalkoztatásra irányuló jogviszony létesítésénél, fenntartásánál és megszüntetésénél a sajátos identitás megőrzéséhez szükséges feltételek határozhatók meg.

5. Az egyházi személy

13. § (1) Az egyházi személy az egyház belső egyházi szabálya szerint szolgálatban álló természetes személy, akit az egyház illetékes képviselője annak minősít.

(2) Az egyházi személy szolgálatát sajátos egyházi szolgálati viszonyban, munkaviszonyban vagy egyéb jogviszonyban látja el.

(3) Az egyházi személy a hitéleti szolgálata során tudomására jutott, személyiségi jogot érintő információkat nem köteles állami hatóság tudomására hozni.

(4) Az egyházi személyek fokozott szabálysértési és büntetőjogi védelemben részesülnek.

III. FEJEZET

AZ EGYHÁZKÉNT VALÓ ELISMERÉSRE ÉS A NYILVÁNTARTÁSBA VÉTELRE VONATKOZÓ SZABÁLYOK

6. Az egyházként való elismerésre irányuló eljárás

14. § (1) Az alapcélként vallási tevékenységet végző egyesület (a továbbiakban: egyesület) egyházként való elismerését legalább ezer fő aláírásával a népi kezdeményezésre vonatkozó szabályok alkalmazásával az egyesület képviseletére jogosult személy kezdeményezheti.

(2) Az egyesület akkor ismerhető el egyházként, ha

a) alapcélként vallási tevékenységet végez,

b) tanításának lényegét tartalmazó hitvallása és rítusa van,

c) legalább százéves nemzetközi működéssel rendelkezik,

d) alapszabályát, létesítő okiratát, belső egyházi szabályát elfogadta,

e) ügyintéző és képviseleti szerveit megválasztotta vagy kijelölte,

f) képviselői nyilatkoznak arról, hogy az általuk létrehozott szervezet tevékenysége nem ellentétes az Alaptörvénnyel, jogszabályba nem ütközik, valamint nem sérti más jogait és szabadságát, és

g) az egyesülettel szemben - működése során - nemzetbiztonsági kockázat nem merült fel.

(3) Az Országgyűlés vallásügyekkel foglalkozó bizottsága (a továbbiakban: bizottság) a népi kezdeményezés alapján az egyesület egyházként történő elismerésére vonatkozó törvényjavaslatot terjeszt az Országgyűlés elé. Ha a (2) bekezdésben meghatározott feltételek nem állnak fenn, azt a bizottság a törvényjavaslathoz kapcsolódóan jelzi.

(4) A bizottság felhívására az egyesület a (2) bekezdés szerinti feltételeket igazolni köteles. A (2) bekezdés a)-c) pontjában meghatározott feltételek fennállásáról a bizottság a Magyar Tudományos Akadémia elnökének állásfoglalását kéri.

(5) Ha az Országgyűlés a (3) bekezdés szerinti törvényjavaslat alapján valamely egyesület egyházként történő elismerését nem támogatja, az erről szóló döntést országgyűlési határozat formájában kell közzétenni. A közzétételtől számított egy éven belül az egyesület egyházként való elismerésére irányuló ismételt népi kezdeményezés nem indítható.

15. § Az egyesület az e törvénynek az adott egyház bejegyzésére vonatkozó módosítása hatálybalépésének napjától minősül egyháznak.

7. A nyilvántartásba vételi eljárás

16. § A miniszter az e törvénynek az adott egyház bejegyzésére vonatkozó módosítása hatálybalépését követő 30 napon belül az egyházat nyilvántartásba veszi.

17. § (1) A nyilvántartás tartalmazza az egyház

a) nevét, rövidített nevét, illetve a köznyelvben meghonosodott elnevezését,

b) székhelyét,

c) képviselőjének nevét, lakóhelyét és a képviselet módját,

d) ha az egyház ilyennel rendelkezik, címerének és logójának tartalmi leírását.

(2) A nyilvántartásba az egyház létesítő okiratának módosítása esetén be kell jegyezni a létesítő okirat módosításának időpontját, valamint a módosítás nyilvántartásba vételéről szóló határozat számát és jogerőre emelkedésének időpontját.

(3) A nyilvántartást a miniszter vezeti.

(4) A belső egyházi jogi személy 11. § (3) bekezdése szerinti nyilvántartásba vételére, valamint a nyilvántartásba bejegyzett adatok változására a következő szabályokat kell alkalmazni:

a) a belső egyházi jogi személy nyilvántartásba vételére vonatkozó kérelmet az egyház egészének, legfőbb szervének vagy a belső egyházi jogi személy közvetlen felettes egyházi szervének képviselője terjesztheti elő, amelynek tartalmaznia kell a belső egyházi jogi személyre vonatkozó (1) bekezdés a) pontja szerinti adatokat,

b) a nyilvántartás az egyház nyilvántartási száma alatt történik,

c) a miniszter a belső egyházi jogi személy nyilvántartásba vételére vonatkozó kérelmet kizárólag abból a szempontból vizsgálja, hogy az az a) pontban foglaltaknak megfelel-e.

18. § (1) A nyilvántartásba bejegyzett adatok változását, valamint a 17. § (4) bekezdése szerinti nyilvántartásba vételhez szükséges adatokat - a változástól, illetve a létesítő okirat módosításától számított tizenöt napon belül - az egyház egészének, legfőbb szervének vagy a belső egyházi jogi személy közvetlen felettes egyházi szervének képviselője a miniszternek bejelenti.

(2) Az egyház és a belső egyházi jogi személy nyilvántartásba bejegyzett adatai nyilvánosak.

IV. FEJEZET

AZ EGYHÁZAK MŰKÖDÉSE

19. § (1) Az egyház elsősorban vallási tevékenységet végez, saját hitelvei és szertartási rendje szerint működik.

(2) Az egyház részt vállalhat a társadalom értékteremtő szolgálatában, ennek érdekében közcélú tevékenységet végezhet.

(3) Az egyház céljai megvalósítása érdekében jogosult gazdasági-vállalkozási tevékenységnek nem minősülő tevékenységet, valamint vallási tevékenysége mellett gazdasági-vállalkozási tevékenységet is folytatni. Jogosult továbbá vállalkozásokat, civil szervezeteket létrehozni, azokban részt venni.

(4) Az egyház közcélú tevékenysége és intézménye a hasonló tevékenységet folytató állami vagy helyi önkormányzati intézményekkel azonos mértékű költségvetési támogatásra jogosult. Az ilyen intézményben a munkaviszony tartalma a munkabér, a munkaidő és a pihenőidő vonatkozásában a közalkalmazotti jogviszonyhoz igazodik.

(5) Az állami vagy önkormányzati intézmények foglalkoztatottaira vonatkozó központi bérpolitikai intézkedések az egyház (4) bekezdés szerinti intézményének foglalkoztatottaira is azonos feltételekkel terjednek ki.

(6) Az egyház jogszabályban meghatározottak szerint az államháztartás alrendszereiből, európai uniós forrásokból vagy nemzetközi megállapodás alapján finanszírozott programokból, pályázati úton vagy pályázati rendszeren kívül, egyedi döntés alapján támogatásban részesülhetnek.

(7) E fejezet rendelkezéseit a belső egyházi jogi személyre is alkalmazni kell.

20. § (1) Az egyház bevételei elsősorban természetes személyek, jogi személyek, jogi személyiség nélküli szervezetek adományaiból és egyéb hozzájárulásaiból tevődnek össze.

(2) Az egyház a polgári jogviszonyokban korlátozás nélkül részt vehet.

(3) A belső egyházi jogi személy - az egyház belső egyházi szabályában meghatározott módon - adományokat gyűjthet.

(4) Az egyház vonatkozásában - ide nem értve a 6. § (2) bekezdését - nem minősül gazdaságivállalkozási tevékenységnek

a) a hitéleti, nevelési, oktatási, felsőoktatási, egészségügyi, karitatív, szociális, család-, gyermek- és ifjúságvédelmi, kulturális intézmény vagy sportintézmény működtetése, valamint ezek és a környezetvédelmi tevékenység folytatása,

b) az üdülő hasznosítása egyházi személy részére történő szolgáltatásnyújtás révén,

c) a hitélethez szükséges kiadvány, kegytárgy előállítása, értékesítése,

d) az egyházi célra használt ingatlan részleges hasznosítása,

e) a temető fenntartása,

f) a kizárólag hitéleti, nevelési, oktatási, felsőoktatási, egészségügyi, karitatív, szociális, család-, gyermek- és ifjúságvédelmi, valamint kulturális, sport és környezetvédelmi tevékenységet szolgáló immateriális jószág, tárgyi eszköz és készlet értékesítése, ideértve a munkaruha megtérítését is,

g) a hitéleti, nevelési, oktatási, felsőoktatási, egészségügyi, karitatív, szociális, család-, gyermek- és ifjúságvédelmi, valamint kulturális, sport és környezetvédelmi tevékenységhez kapcsolódó kiegészítő szolgáltatásnyújtás, a tevékenységet szolgáló eszköz nem nyereségszerzési célú hasznosítása,

h) az államtól vagy önkormányzattól átvállalt közfeladat ellátása során létrehozott termék, jegyzet, tankönyv, kiadvány, tanulmány előállítása és értékesítése,

i) az egyházi személyek öngondoskodása céljára létrehozott nyugdíjintézet vagy nyugdíjalap működtetése.

(5) A (4) bekezdés szerinti tevékenység bevétele különösen

a) a szolgáltatás ellenértéke, díja, térítése,

b) a tevékenységhez kapcsolódó kártalanítás, kártérítés, kötbér, bánatpénz, bírság és adóvisszatérítés,

c) a tevékenységhez kapcsolódóan visszafizetési kötelezettség nélkül kapott - pénzügyileg rendezett - támogatás, juttatás, és

d) a szabad pénzeszközök betétbe, értékpapírba elhelyezése után a hitelintézettől, az értékpapír kibocsátójától kapott kamatnak, osztaléknak, illetve az értékpapír hozamának olyan része, amelyet a gazdasági-vállalkozási tevékenységnek nem minősülő tevékenység bevétele az összes bevételben képvisel.

(6) Az egyház adókedvezményben és azzal egy tekintet alá eső más kedvezményben részesíthető.

21. § (1) Az egyház hitéleti célú bevételeit és azok felhasználását állami szerv nem ellenőrizheti. Hitéleti célú bevételnek minősül a személyi jövedelemadó meghatározott részének egyház számára történő felajánlása, annak költségvetési kiegészítése, illetve az ennek helyébe lépő juttatás, valamint az ingatlanjáradék és annak kiegészítése.

(2) Az egyház és a belső egyházi jogi személy a nem hitéleti célra nyújtott költségvetési támogatásból származó bevételét és annak felhasználását a számvitelről szóló törvény és az államháztartásról szóló törvény rendelkezései, valamint a könyvvezetéshez kapcsolódó egyéb jogszabályok szerint tartja nyilván.

(3) Az egyháznak nem hitéleti célra nyújtott költségvetési támogatás felhasználásának törvényességi szempontok szerinti ellenőrzését az Állami Számvevőszék végzi.

22. § Az állam lehetőséget biztosít az egyházaknak - jogszabályban meghatározott eljárás keretein belül - hogy részt vegyenek a jogalkotás során a jogszabálytervezetek és jogalkotási koncepciók véleményezésében.

23. § Az egyház - különösen az egyházi szertartások és az egyházkormányzat zavartalan működése tekintetében -, valamint a templomok, a temetők és más szent helyek fokozott szabálysértési és büntetőjogi védelemben részesülnek.

24. § (1) Az egyház az állam és a helyi önkormányzat által fenntartott nevelési és oktatási intézményben - a tanulók és a szülők igényei szerint - hitoktatást tarthat, továbbá felsőoktatási intézményben hitéleti tevékenységet folytathat. A közoktatási intézmény köteles a dologi feltételeket és más, kötelező iskolai foglalkozásokkal nem ütköző időpontot, az egyház pedig a hitoktató, illetve a hittanár személyét biztosítani. A hitoktatás költségeit - törvény, illetve az egyházzal kötött megállapodás alapján - az állam biztosítja.

(2) Az egyház jogszabályban meghatározott rendben végzett tábori lelkészi, valamint börtön- és kórházlelkészi szolgálatot vagy más szolgálatot végezhet.

25. § (1) Az egyház elnevezése, jelképrendszere, szertartásrendje, valamint köznyelvben meghonosodott neve fokozott jogvédelemben részesül. Más szervezet elnevezése és jelképei nem kelthetnek olyan benyomást, hogy a szervezet, illetve tevékenysége más, korábban nyilvántartásba vett egyház működéséhez kapcsolódik.

(2) Ha valamely egyházi személy nem egyháztag számára végez szolgálatot vagy szolgáltatást, és akár közvetlen, akár közvetett módon a tevékenysége egyházával kapcsolatba hozható, köteles az adott egyház nevét a szolgálat vagy szolgáltatás felajánlása előtt jól látható módon feltüntetni, nyilvánvalóvá tenni.

(3) Az egyház elnevezését, a hozzá közvetlenül köthető jelképrendszerét és a köznyelvben meghonosodott elnevezését - erre vonatkozó kifejezett írásbeli hozzájárulás nélkül - más szervezet nem használhatja.

V. FEJEZET

AZ EGYHÁZAK MEGSZŰNÉSE

26. § Az egyház jogutód nélkül szűnik meg, ha az egyház

a) legfőbb szerve az egyház feloszlásáról határoz,

b) tevékenységével felhagy és vagyonáról nem rendelkezik,

c) tevékenysége - az Alkotmánybíróság elvi véleménye alapján - az Alaptörvénybe ütközik.

27. § (1) Az egyház jogutódlással - az egyház képviselőjének kérelmére - szűnik meg más egyházzal való egyesülése (beolvadás, összeolvadás) és különválás esetén.

(2) Az egyház vagyona az egyház más egyházzal való egyesülése, illetve két vagy több egyházra való különválása esetén a jogutód egyház tulajdonába kerül. Ha az egyházból személyek vagy személyek csoportjai kiválnak, de a nyilvántartásba vett egyház fennmarad, a kiválással keletkező új szervezetet a korábbi egyház vagyonából részesedés nem illeti meg.

28. § (1) A Kormány a miniszter előterjesztésére a 26. §-ban és a 27. §-ban meghatározott megszűnési ok fennállása esetén kezdeményezi az Országgyűlésnél az érintett egyház mellékletből való törlését, illetve egyesülés vagy különválás esetén a melléklet módosítását.

(2) Az egyház a mellékletnek az adott egyház törlésére vonatkozó módosítása hatálybalépésének napján szűnik meg.

29. § (1) Az egyház jogutód nélküli megszűnése esetén elszámolási eljárásnak van helye, amelyre a cégnyilvánosságról, a bírósági cégeljárásról és a végelszámolásról szóló 2006. évi V. törvény VIII. Fejezetét kell alkalmazni.

(2) Az egyház jogutód nélküli megszűnése esetén vagyona - a hitelezők követeléseinek kielégítése után - az állam tulajdonába kerül, és azt közcélú tevékenységre kell fordítani.

30. § (1) Az egyház jogutód nélküli megszűnése esetén az egyház belső egyházi jogi személye is jogutód nélkül megszűnik.

(2) Belső egyházi jogi személy megszűnése esetén a vagyoni kérdéseket az egyház belső egyházi szabálya határozza meg azzal, hogy a belső egyházi jogi személy kötelezettségeiért az egyház köteles helyt állni.

VI. FEJEZET

ZÁRÓ RENDELKEZÉSEK

8. Felhatalmazó rendelkezések

31. § (1) Felhatalmazást kap a Kormány, hogy az egyház és a belső egyházi jogi személy beszámoló készítési és könyvvezetési kötelezettségének sajátosságaira vonatkozó szabályokat rendeletben határozza meg.

(2) Felhatalmazást kap a miniszter, hogy

a) az egyházak nyilvántartásának ügyviteli szabályait,

b) a nyilvántartásba bejegyzendő technikai és egyéb adatokat,

c) az egyház adatairól kért elektronikus kivonat tartalmát,

d) a belső egyházi jogi személy nyilvántartásba vételének eljárási szabályait, és

e) az egyház megszűnésére vonatkozó részletes szabályokat rendeletben határozza meg.

9. Hatályba léptető rendelkezések

32. § (1) Ez a törvény - a (2) bekezdésben meghatározott kivétellel - a kihirdetését követő napon lép hatályba.

(2) Az I-V. Fejezet, a 8. alcím, a 10. alcím, a 39-48. §, a 12. alcím, a 13. alcím és a melléklet 2012. január 1-jén lép hatályba.

10. Átmeneti rendelkezések

33. § (1) A miniszter a mellékletben meghatározott egyházakat és az általuk meghatározott, a 11. § szerinti belső egyházi jogi személyeket az e törvény hatálybalépésétől számított 30 napon belül nyilvántartásba veszi.

(2) A mellékletben meghatározott egyház és annak belső egyházi jogi személye az (1) bekezdés szerinti nyilvántartásba vétel időpontjára tekintet nélkül működhet egyházként, belső egyházi jogi személyként.

(3) A miniszter az (1) bekezdés szerinti nyilvántartásba vétel során országosan egyedi azonosításra alkalmas nyilvántartási számot állapít meg és ad ki az egyház részére, és erről az egyházat értesíti.

34. § (1) A mellékletben meghatározott egyházak és azok vallásos célra létrejött önálló szervezetei kivételével valamennyi, a lelkiismereti és vallásszabadságról, valamint az egyházakról szóló 1990. évi IV. törvény alapján nyilvántartásba vett szervezet és annak vallásos célra létrejött önálló szervezete (a továbbiakban együtt: szervezet) 2012. január 1-jétől egyesületnek minősül.

(2) A szervezet

a) a 35. §-nak megfelelően kezdeményezheti egyesületként való nyilvántartásba vételét, és

b) ha az e törvényben meghatározott feltételeknek megfelel, a III. Fejezetben foglaltak szerint kezdeményezheti az egyesület egyházként történő elismerését.

35. § (1) A szervezet 2012. február 29-éig nyilatkozik továbbműködési szándékának hiányáról vagy - továbbműködési szándék esetén - az egyesületre vonatkozó szabályok szerint változásbejegyzési eljárást indít, amelyre a civil szervezetek bírósági nyilvántartásáról és az ezzel összefüggő eljárási szabályokról szóló 2011. évi ... törvény 37. § (1) bekezdését, 38. §-át, valamint 63. § a) és c) pontját kell alkalmazni azzal, hogy alakuló ülésen az átalakulást elhatározó ülést kell érteni.

(2) A szervezet az egyesület nyilvántartásba vételéhez szükséges feltételeket legkésőbb 2012. június 30-áig teljesítheti azzal, hogy ha a szervezet vallási tevékenységét 2012. január 1-jétől a 2011. december 31-én hatályos belső egyházi szabályában meghatározott szervezeti keretek között változatlanul végzi, a bíróság az egyesület bírósági nyilvántartásba vétele során a Polgári Törvénykönyvről szóló 1959. évi IV. törvény 62. § (4) bekezdés b) pontja szerinti feltételekkel kapcsolatosan nem vizsgálja, hogy a szervezet létesítő okirata megfelel-e a legfőbb szerv, az ügyintéző szerv és a képviseleti szerv létrejöttére és hatáskörére vonatkozó törvényi szabályoknak. E határidő elmulasztása jogvesztő.

(3) A bíróság a szervezetet a cégnyilvánosságról, a bírósági cégeljárásról és a végelszámolásról szóló 2006. évi V. törvény 2012. február 29-én hatályos 116. § (3)-(6) bekezdésének, 117. §-ának és 118. §-ának alkalmazásával kényszer-végelszámolási eljárás keretében jogutód nélkül megszünteti, ha a szervezet

a) a változásbejegyzési eljárás során a változásbejegyzési eljárásban meghatározott feltételeket nem teljesíti, vagy

b) 2012. február 29-éig a továbbműködéséről nem vagy nemlegesen nyilatkozott.

(4) A szervezet a bíróság által a lelkiismereti és vallásszabadságról, valamint az egyházakról szóló 1990. évi IV. törvény alapján nyilvántartott adatait a változásbejegyzési eljárás befejezésével egyidejűleg vagy a (3) bekezdés szerinti kényszer-végelszámolási eljárást követően törölni kell.

(5) Ha a miniszter arról értesíti a bíróságot, hogy a melléklet szerinti egyházat és annak belső egyházi jogi személyét nyilvántartásba vette, a bíróság az egyház és annak belső egyházi jogi személye bíróság által nyilvántartott adatait törli.

(6) A (4) és (5) bekezdés szerinti törlésről nem kell végzést hozni.

36. § (1) A szervezet 2012. január 1-jétől a lelkiismereti és vallásszabadságról, valamint az egyházakról szóló 1990. évi IV. törvény alapján nyilvántartásba vett egyház általános jogutódja.

(2) A szervezet lelkiismereti és vallásszabadság jogára, valamint hitéleti, vallási tevékenységére vonatkozóan a 10. §-t és a 13. § (3) bekezdését alkalmazni kell.

37. § (1) Az e törvény hatálybalépését követően - a (3) bekezdésben meghatározott kivétellel -csak a mellékletben meghatározott egyháznak nyújtható egyházi célú költségvetési támogatás.

(2) A szervezet a személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti felhasználásáról szóló törvény alkalmazásában egyesületnek minősül, és az egyesület részére felajánlható egy százalékra jogosult, feltéve, hogy az egyesületre vonatkozó jogszabályok által támasztott feltételeket 2012. június 30-áig teljesíti.

(3) Az állam - megállapodás alapján - a szervezet által 2011. december 31-én fenntartott

a) közoktatási intézmény tekintetében 2012. augusztus 31-éig,

b) szociális intézmény tekintetében 2012. december 31-éig a működésükhöz költségvetési támogatást biztosít.

38. § (1) A Kormány a közcélú tevékenységet végző egyházakkal megkötött megállapodások tiszteletben tartása mellett azokat áttekinti és szükség szerint új megállapodásokat kezdeményez.

(2) A Kormány az e törvény alapján egyháznak nem minősülő - közfeladatot ellátó -szervezettel 2012. december 31-éig a közfeladat-ellátás költségvetési támogatásához kapcsolódó megállapodást köthet.

11. Módosító rendelkezések

39. § A Büntető Törvénykönyvről szóló 1978. évi IV. törvény 137. § 2. pont j) alpontja helyébe a következő rendelkezés lép:

(E törvény alkalmazásában

2. közfeladatot ellátó személy:)

"f) a lelkiismereti és vallásszabadság jogáról, valamint az egyházak, vallásfelekezetek és vallási közösségek jogállásáról szóló törvény szerint nyilvántartásba vett egyház lelkésze,"

40. § A szociális igazgatásról és szociális ellátásokról szóló 1993. évi III. törvény 4. § (1) bekezdés m) pont mb) alpontja helyébe a következő rendelkezés lép:

(E törvény alkalmazásában

fenntartó:)

"mb) a lelkiismereti és vallásszabadság jogáról, valamint az egyházak, vallásfelekezetek és vallási közösségek jogállásáról szóló törvény szerinti nyilvántartásba vett egyház, illetve annak belső egyházi jogi személye (a továbbiakban együtt: egyházi fenntartó), nem minősül egyházi fenntartónak az a jogi személy, amely más típusú szervezetként jogalanyisággal rendelkezik, így különösen a civil szervezet, annak alapszabályban jogi személlyé nyilvánított szervezeti egysége, az alapítvány, annak alapító okiratban jogi személlyé nyilvánított szervezeti egysége, a gazdasági társaság,"

41. § A közoktatásról szóló 1993. évi LXXIX. törvény 3. § (2) bekezdése helyébe a következő rendelkezés lép:

"(2) Közoktatási intézményt

a) az állam,

b) a települési önkormányzat,

c) a nemzetiségi önkormányzat,

d) a lelkiismereti és vallásszabadság jogáról, valamint az egyházak, vallásfelekezetek és vallási közösségek jogállásáról szóló törvény szerint nyilvántartásba vett egyház, illetve annak belső egyházi jogi személye (a továbbiakban együtt: egyházi jogi személy),

e) a Magyarországon alapított és székhellyel rendelkező, jogi személyiséggel rendelkező gazdálkodó szervezet, alapítvány és egyesület, valamint más jogi személy, és

f) egyéni vállalkozó

alapíthat és tarthat fenn, ha a tevékenység folytatásának jogát - jogszabályban foglaltak szerint - megszerezte."

42. § (1) A termőföldről szóló 1994. évi LV. törvény 6. § (2) bekezdése helyébe a következő rendelkezés lép:

"(2) Egyház, belső egyházi jogi személy végintézkedés, ajándékozási, tartási vagy életjáradéki szerződés alapján, valamint jogutódlással a jogelődjének tulajdonában álló termőföldre tulajdonjogot szerezhet."

(2) A termőföldről szóló 1994. évi LV. törvény 6. §-a a következő (5) és (6) bekezdéssel egészül ki:

"(5) A lelkiismereti és vallásszabadság jogáról, valamint az egyházak, vallásfelekezetek és vallási közösségek jogállásáról szóló 2011. évi ... törvény 34. § (1) bekezdése szerinti szervezet (a továbbiakban: szervezet) a jogelődjének tulajdonát képező termőföld tulajdonjogát jogutódlással megszerzi. Az ilyen szervezet jogutódja a jogelődje tulajdonát képező termőföld tulajdonjogát - a (6) bekezdésre figyelemmel - jogutódlással megszerezheti.

(6) Ha a szervezet a lelkiismereti és vallásszabadság jogáról, valamint az egyházak, vallásfelekezetek és vallási közösségek jogállásáról szóló 2011. évi ... törvény 6. § (1) bekezdése szerinti vallási tevékenységét megszünteti, a változás bíróság általi bejegyzésétől számított három éven belül a tulajdonát képező termőföldet köteles elidegeníteni."

(3) A termőföldről szóló 1994. évi LV. törvény 4. § (3) bekezdésében az "egyházi" szövegrész helyébe az "egyház, belső egyházi" szöveg lép.

43. § A személyi jövedelemadóról szóló 1995. évi CXVII. törvény 3. § 39. pontja helyébe a következő rendelkezés lép:

(E törvény alkalmazásában az egyes fogalmak jelentése a következő:)

"39. Egyház: az a vallási közösség, amelyet a lelkiismereti és vallásszabadság jogáról, valamint az egyházak, vallásfelekezetek és vallási közösségek jogállásáról szóló törvény ilyenként meghatároz."

44. § A társasági adóról és az osztalékadóról 1996. évi LXXXI. törvény 9. § (9) bekezdése helyébe a következő rendelkezés lép:

"(9) Az egyház vállalkozási tevékenysége adózás előtti eredményét a lelkiismereti és vallásszabadság jogáról, valamint az egyházak, vallásfelekezetek és vallási közösségek jogállásáról szóló törvény és az egyházak hitéleti és közcélú tevékenységének anyagi feltételeiről szóló törvény rendelkezéseinek figyelembevételével határozza meg,"

45. § A gyermekek védelméről és a gyámügyi igazgatásról szóló 1997. évi XXXI. törvény 5. § s) pont sb) alpontja helyébe a következő rendelkezés lép:

(E törvény alkalmazásában

fenntartó:)

"sb) a lelkiismereti és vallásszabadság jogáról, valamint az egyházak, vallásfelekezetek és vallási közösségek jogállásáról szóló törvény szerinti nyilvántartásba vett egyház, illetve annak belső egyházi jogi személy (a továbbiakban együtt: egyházi fenntartó), nem minősül egyházi fenntartónak az a jogi személy, amely más típusú szervezetként jogalanyisággal rendelkezik, így különösen a civil szervezet, annak alapszabályban jogi személlyé nyilvánított szervezeti egysége, az alapítvány, annak alapító okiratban jogi személlyé nyilvánított szervezeti egysége, a gazdasági társaság,"

46. § A felnőttképzésről szóló 2001. évi CI. törvény 3. § (4) bekezdése helyébe a következő rendelkezés lép:

"(4) E törvény hatálya nem terjed ki a lelkiismereti és vallásszabadság jogáról, valamint az egyházak, vallásfelekezetek és vallási közösségek jogállásáról szóló 2011. évi ... törvény 11. §-a és 12. §-a szerint létrejött jogi személyre, kivéve ha az Sztv., a Ktv. vagy az Ftv. hatálya alá tartozik és felnőttképzési tevékenységet folytat, vagy az alapítása kizárólag felnőttképzési tevékenység folytatása céljából történt."

47. § (1) A felsőoktatásról szóló 2005. évi CXXXIX. törvény 7. § (1) bekezdés b) pontja helyébe a következő rendelkezés lép:

(Felsőoktatási intézményt önállóan vagy más jogosulttal együttesen)

"b) a lelkiismereti és vallásszabadság jogáról, valamint az egyházak, vallásfelekezetek és vallási közösségek jogállásáról szóló törvény szerint nyilvántartásba vett egyház és annak belső egyházi jogi személye (a továbbiakban együtt: egyházi jogi személy),"

(2) A felsőoktatásról szóló 2005. évi CXXXIX. törvény 139. § (13) bekezdés a) pontja helyébe a következő rendelkezés lép:

(Az egyházi jogi személyek által fenntartott felsőoktatási intézmények tekintetében a felsőoktatási intézményekre vonatkozó általános szabályokat az e §-ba foglalt eltérésekkel kell alkalmazni. Az egyházi felsőoktatási intézmények működésére)

"a) a lelkiismereti és vallásszabadság jogáról, valamint az egyházak, vallásfelekezetek és vallási közösségek jogállásáról szóló törvény és az egyházak hitéleti és közcélú tevékenységének anyagi feltételeiről szóló törvény rendelkezéseit,"

48. § Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény 85. § (4) bekezdés c) pontja helyébe a következő rendelkezés lép:

(E § alkalmazásában közszolgáltató:)

"c) a lelkiismereti és vallásszabadság jogáról, valamint az egyházak, vallásfelekezetek és vallási közösségek jogállásáról szóló törvény szerint nyilvántartásba vett egyház és annak belső egyházi jogi személye, ideértve az általuk működtetett (fenntartott) intézmény az alapszabályban (alapító okiratban) megjelölt tevékenysége tekintetében,"

49. § Az Alkotmánybíróságról szóló 2011. évi CLI. törvény a következő 12/A. alcímmel kiegészülve lép hatályba:

"12/A. Alaptörvény-ellenesen működő egyház elismerésének visszavonásával összefüggő vélemény

34/A. § Az Alkotmánybíróság a lelkiismereti és vallásszabadság jogáról, valamint az egyházak, vallásfelekezetek és vallási közösségek jogállásáról szóló törvény alapján elismert egyház alaptörvény-ellenes működésére vonatkozóan a Kormány indítványa alapján elvi véleményt nyilvánít."

50. § (1) A Magyarország 2012. évi költségvetését megalapozó egyes törvények módosításáról szóló 2011. évi CLXVI. törvény 45. § (4) bekezdése a következő szöveggel lép hatályba:

"(4) Az Szftv. 4/A. § (1) bekezdés a) pontja helyébe a következő rendelkezés lép:

(E törvény alkalmazásában kedvezményezett:)

"a) a lelkiismereti és vallásszabadság jogáról, valamint az egyházak, vallásfelekezetek és vallási közösségek jogállásáról szóló 2011. évi .... törvény (a továbbiakban: Ehtv.) szerint elismert egyház, vallásfelekezet, vallási közösség (a továbbiakban együtt: egyház) - ide nem értve a belső egyházi jogi személyt - feltéve, ha az adóhatóság a (2) bekezdés szerint technikai számmal látta el," "

(2) A Magyarország 2012. évi költségvetését megalapozó egyes törvények módosításáról szóló 2011. évi CLXVI. törvény 49. §-a a következő szöveggel lép hatályba:

"49. § (1) Az egyházak hitéleti és közcélú tevékenységének anyagi feltételeiről szóló 1997. évi CXXIV. törvény (a továbbiakban: Eftv.) 1. §-a helyébe a következő rendelkezés lép:

"1. § E törvényt a lelkiismereti és vallásszabadság jogáról, valamint az egyházak, vallásfelekezetek és vallási közösségek jogállásáról szóló 2011. évi ... törvény (a továbbiakban: Ehtv.) szerint nyilvántartásba vett egyházra, vallásfelekezetre és vallási közösségre (a továbbiakban együtt: egyház) kell alkalmazni."

(2) Az Eftv. 2. § (3) bekezdése helyébe a következő rendelkezés lép:

"(3) Az egyház, a belső egyházi jogi személy a társasági adóról és az osztalékadóról szóló törvény szerinti adomány, valamint a személyi jövedelemadóról szóló törvény szerinti közcélú adomány utáni kedvezmény igénybevételére jogosító igazolás kiállítására jogosult."

(3) Az Eftv. a következő 13. §-sal egészül ki:

"13. § Az Ehtv. 34. § (1) bekezdése szerinti szervezet a 2012. évben jogosult a 4. § (3) bekezdésében meghatározott kiegészítésre, ha 2012. május 20-áig az Országgyűlés egyházként elismerte."

(4) Hatályát veszti az Eftv. 2. § (9) bekezdése."

(3) A Magyarország 2012. évi költségvetését megalapozó egyes törvények módosításáról szóló 2011. évi CLXVI. törvény 45. § (17) bekezdése a következő szöveggel lép hatályba:

"(17) Az Szftv. a következő 8/A. §-sal egészül ki:

"8/A. § (1) Az Ehtv. 34. § (1) bekezdése szerinti szervezet (a továbbiakban: szervezet) a 4. § (1) bekezdés a) pont aa) alpontja szerinti kedvezményezettnek minősül azzal, hogy a 4. § (1) bekezdésében meghatározott feltételeket a 2012., 2013. és 2014. rendelkező évben nem kell teljesítenie.

(2) A 2012., 2013. és 2014. évben a szervezet 4. § (2) bekezdésében meghatározott feltételek meglétét igazoló nyilatkozatának a 4. § (2) bekezdés e) pontjában foglaltakat nem kell tartalmaznia, továbbá a szervezetnek nem kell teljesítenie a 6/C. § (1) bekezdése szerinti kötelezettséget.

(3) A szervezetnek az adóhatóság a rendelkezés évének december 31-ével meghatározott és - a 6/B. § (1) bekezdése szerint - a korábbi időszak pótlistája alapján megnövelt összeget a szervezet nyilvántartásba vételét követő 15 napon belül, de legkésőbb 2012. december 15-éig utalja át.

(4) Az adóhatóság a szervezetet a 2011. rendelkező év utáni időszakban a jogvitákat lezáró határozatok, valamint a 2. § (1) bekezdése és a 6. § (2) bekezdése alapján megillető támogatás mértékéről tájékoztatja.

(5) Az adóhatóság 2015. január 1-jét követően a 7. § (7) bekezdése szerinti ellenőrzést a szervezet 4. § szerinti kedvezményezettként folytatott közcélú tevékenysége tekintetében végzi.

(6) Az Ehtv. 35. § (3) bekezdése alapján megszüntetett szervezet részére a 2012. rendelkező évben felajánlott és e törvény rendelkezései alapján még ki nem utalt támogatás a központi költségvetés bevétele.

(7) A szervezet technikai száma 2012. január 1-jén megszűnik. A megszüntetett technikai szám ismételten csak annak a szervezetnek adható ki, amelyet az Országgyűlés a technikai szám megszüntetését követően egyházként ismert el.

(8) Ha a szervezetet az Országgyűlés 2012. május 20-áig egyházként elismeri, az egyház - a 4/A. § (2) bekezdésétől eltérően - a technikai szám kiadásának évében is jogosult a 4/A. § (1) bekezdés a) pontja szerinti kedvezményezettnek járó felajánlott támogatásra.

(9) A szervezet a 6/C. § (1) bekezdés szerinti beszámolási kötelezettséget első alkalommal a 2013. évben teljesíti azzal, hogy a 2011. évben kiutalt támogatásról 2013-ban kell a beszámolási kötelezettséget teljesíteni.""

51. § A civil szervezetek bírósági nyilvántartásáról és az ezzel összefüggő eljárási szabályokról szóló 2011. évi ... törvény 95. § a) pont ad) alpontja következő szöveggel lép hatályba:

(A nyilvántartás egyesület esetén a 91. §-ban foglaltakon túlmenően tartalmazza a következő adatokat is:

az egyesület formáját)

"ad) alapcélként vallási tevékenységet végző egyesület".

12. Hatályon kívül helyező rendelkezések

52. § Hatályát veszti

a) a lelkiismereti és vallásszabadságról, valamint az egyházakról szóló 1990. évi IV. törvény,

b) a lelkiismereti és vallásszabadságról, valamint az egyházakról szóló 1990. évi IV. törvény módosításáról szóló 1997. évi CXXIII. törvény,

c) a lelkiismereti és vallásszabadságról, valamint az egyházakról szóló 1990. évi IV. törvény módosításáról szóló 1993. évi LXXIII. törvény.

13. Az Alaptörvény sarkalatosságra vonatkozó követelményének való megfelelés

53. § E törvény II-III. Fejezete, 19-20. §-a, 21. § (1) és (2) bekezdése, 22-25. §-a, V. Fejezete és melléklete az Alaptörvény VII. cikk (3) bekezdése, 21. § (3) bekezdése az Alaptörvény 43. cikk (4) bekezdése, 49. §-a az Alaptörvény 24. cikk (5) bekezdése alapján sarkalatosnak minősül.

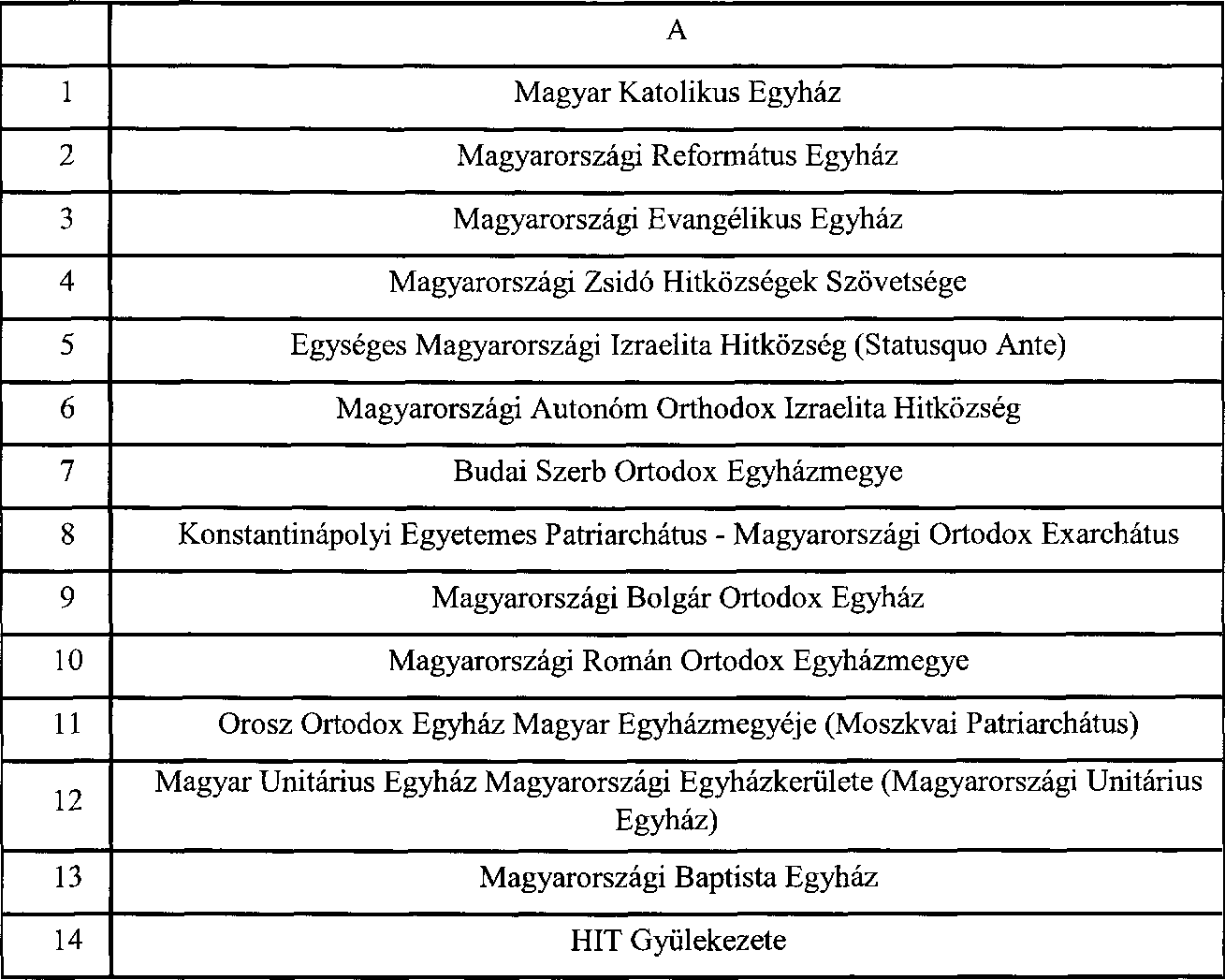

Melléklet a 2011. évi ... törvényhez

Az Országgyűlés által elismert magyarországi egyházak, vallásfelekezetek és vallási közösségek

INDOKOLÁS

ÁLTALÁNOS INDOKOLÁS

A magyar nemzet nagyra értékeli a magyarországi egyházak történelmi hagyományait, a nemzet erkölcsi és szellemi felemelése érdekében tett közösségteremtő törekvéseiket, hitükből fakadó erőfeszítéseiket, elismerve a hazai vallási sokszínűséget és a történelmi hagyományokkal rendelkező vallási türelmet, amely Magyarország történelmében mindig meghatározó szerepet játszott. Szent István király a nyugati kereszténységet tette államvallássá, de - csak úgy, mint utódai - biztosította a keleti kereszténység működését is. Megtelepedhettek, és működhettek Magyarországon zsidó és muszlim közösségek is.

A XVI. századtól több törvény is törekedett Magyarországon és Erdélyben - Európában egyedülálló módon - a szabad vallásgyakorlás jogának biztosítására. Az 1790-91-es magyar országgyűlés az általa elfogadott egyházi törvényekkel bevett vallásnak nyilvánította a katolikus vallás mellett a református és evangélikus vallást, valamint az ortodoxiát, a két protestáns egyház és az állam közötti viszonyt pedig az érintett egyházakkal egyetértésben szabályozta. Megerősítette a zsidó felekezet türelmi rendeletben rögzített jogait. Az 1848. évi XX. tc. a törvényesen bevett vallásfelekezetek (latin, görög és örmény szertartású katolikus, református, evangélikus, ortodox és unitárius) között különbség nélkül tökéletes egyenlőséget és viszonosságot állapított meg. 1867-ben a magyar országgyűlés törvénybe iktatta Magyarország izraelita felekezetű lakosainak polgári és politikai jogegyenlőségét. Az 1868. évi IX. törvénycikk a görög-keleti vallásúak ügyében elismerte az önálló szerb és román metropolitát és garantálta a görög-keleti vallás "se nem szerb, se nem román ajkú híveinek" autonóm jogait (az tehát nemzetiségétől függetlenül kiterjedt valamennyi ortodox vallású magyar állampolgárra).

Az 1895-ös egyházpolitikai törvények bevett vallásnak nyilvánították az izraelita felekezetet, széleskörűen biztosították a szabad vallásgyakorlás jogát, a polgári és politikai jogok gyakorlását teljes mértékben függetlenítették a vallásfelekezeti hovatartozástól, megerősítették a bevett egyházak, felekezetek egyenlőségét, emellett azonban lehetőséget adva az elismert egyházak működésére is. Az egyházat az államtól azonban ezek a törvények nem választották el teljes mértékben, így a katolikus egyház autonómiáját nem szavatolták.

Az 1947. évi XXXIII. törvény megszüntette a bevett és elismert egyházak közötti jogi különbséget. Az 1949. évi kommunista alkotmány az államot és az egyházat formálisan elválasztotta egymástól, de a kibontakozó diktatúra megszüntette az egyházak autonómiáját, az egyházak fölötti állami ellenőrzést gyakorolt, működésüket nagymértékben korlátozta. A még a pártállami parlament által elfogadott a lelkiismereti és vallásszabadságról, valamint az egyházakról szóló 1990. évi IV. törvény (a továbbiakban: Ehtv. r.) a lelkiismereti és vallásszabadságot, illetve az egyházak létrehozását széleskörűen biztosította, a későbbiekben azonban nyilvánvaló volt, hogy az egyházalapítás rendkívül nagyvonalú feltételei lehetőséget adnak az alapjoggal történő visszaélésekre is, mind az egyházaknak járó állami támogatások jogosulatlan igénybe vételére, mind pedig ténylegesen nem hitéleti tevékenységet végző szervezetek egyházként történő bejegyeztetésére.

Magyarország 2011. április 25-én kihirdetett új Alaptörvényének Nemzeti Hitvallása megállapítja, hogy Szent István király ezer évvel ezelőtt a keresztény Európa részévé tette Magyarországot, elismeri a kereszténység nemzetmegtartó szerepét, becsüli országunk különböző vallási hagyományait. Alapvetésének VI. cikke szerint mindenkinek joga van a gondolat, a lelkiismeret és a vallás szabadságához. Ez a jog magában foglalja a vallás, vagy más meggyőződés szabad megválasztását vagy megváltoztatását, és azt a szabadságot, hogy vallását vagy más meggyőződését mindenki vallásos cselekmények, szertartások végzése útján, vagy egyéb módon, akár egyénileg, akár másokkal együttesen, nyilvánosan vagy a magánéletben kinyilvánítsa vagy kinyilvánítását mellőzze, gyakorolja vagy tanítsa. Magyarországon az állam és az egyházak különváltan működnek. Az egyházak önállóak. Az állam a közösségi célok érdekében az egyházakkal együttműködik. Az egyházakra vonatkozó részletes szabályokat sarkalatos törvény határozza meg. A törvényjavaslat az Alaptörvény ezen rendelkezésének végrehajtásához szükséges szabályokat állapítja meg.

RÉSZLETES INDOKOLÁS

Az 1. §-hoz

A lelkiismereti és vallásszabadság jogát Magyarország az Alaptörvényben és e törvényjavaslatban is elismeri, a nemzetközi egyezményekben vállalt kötelezettségeivel összhangban. A rendelkezés részletezi a lelkiismereti és vallásszabadság tartalmát: a vallás vagy más lelkiismereti meggyőződés szabad megválasztását, elfogadását, kinyilatkoztatását, megvallását, vagy annak szabad megváltoztatását. Ezek miatt senki sem részesíthető előnyben, illetve senkit sem érhet hátrány. Ez következik az állam és az egyház alkotmányos különválásából, illetve a jogegyenlőség követelményéből is. A törvényjavaslat azonban - értelemszerűen - nemcsak a szabadságjog gyakorlásának és tanításának lehetőségét biztosítja, hanem annak mellőzését is [Alaptörvény VII. cikk (1) bekezdés].

A 2. §-hoz

Az Alaptörvény XVI. cikk (2) bekezdése deklarálja a szülőknek azon jogát, amely szerint joguk van megválasztani a gyermeküknek adandó nevelést. A törvényjavaslat a szülőknek és a gyámnak az Alaptörvényben meghatározott ezen jogát bontja ki, amikor deklarálja a kiskorú gyermek erkölcsi, vallási neveléséről, vallásos oktatásáról szóló szülői döntés lehetőségét. Ez egyébként következik a Gyermekek jogairól szóló New York-i Egyezményből is.

A 3. §-hoz

A lelkiismereti és vallásszabadság gyakorlásának azon kiemelt intézményi területeit is meghatározza a törvényjavaslat, ahol a szabadság gyakorlásának biztosítása az állam részéről kiemelt módon történik, ezek az oktatási, egészségügyi, szociális, családvédelmi, gyermekvédelmi, ifjúságvédelmi intézmények, a büntetés-végrehajtási intézetek. Ezekben az intézetekben a vallásgyakorlásra, egyénileg és közösségben is lehetőséget kell biztosítani.

A rendvédelmi szerveknél, a Magyar Honvédségnél és a Katonai Nemzetbiztonsági Szolgálatnál szolgálati jogviszonyban állók számára is biztosítani kell a lelkiismereti és vallásszabadságot, természetesen a szervezet működési rendjével és a honvédelmi kötelezettség teljesítésével összhangban. E jogok biztosításának Magyarország jelenleg is eleget tesz, így a Tábori Lelkészi Szolgálat vonatkozásában a Kormány és az érintett egyházak között külön egyezmények léteznek, amelyek a törvényjavaslat elfogadását és hatályba lépését követően is hatályban maradnak.

A 4. §-hoz

A lelkiismereti és vallásszabadság gyakorlása történhet istentisztelet, különböző szertartások, oktatási, kulturális vagy egyéb cselekmény végzése útján, ugyanakkor történhet egyénileg gyakorolva vagy közösségben végezve, nyilvánosan, hírközlési eszközök útján vagy a magánéletben. A törvényjavaslat - a modern világ követelményeihez igazodva - külön kiemeli a lelkiismereti és vallásszabadság alapjogának a kommunikációs eszköz útján történő gyakorlásának a jogát.

Az 5. §-hoz

A törvényjavaslat rendelkezése szerint hatósági nyilvántartásba a lelkiismereti és vallásszabadsággal kapcsolatban adatot gyűjteni, felvenni nem szabad. Egyetlen kivételt képez a népszámlálásra vonatkozó adatfelvétel, amely során nem kötelező jelleggel, azonosításra alkalmatlan módon kérhető adat a vallási hovatartozásról. E rendelkezés kiemelt védelmet biztosít a lelkiismereti és vallásszabadsággal - mint alkotmányos alapjoggal - összefüggő személyes adatoknak.

A 6. §-hoz

A törvényjavaslat meghatározza azt, hogy az állam az egyházi regisztrációval összefüggésben mit ért vallási tevékenységen: olyan világnézethez kapcsolódó tevékenység, amely természetfelettire irányul, rendszerbe foglalt hitelvekkel rendelkezik, tanai a valóság egészére irányulnak, valamint az erkölcsöt és az emberi méltóságot nem sértő sajátos magatartáskövetelményekkel az emberi személyiség egészét átfogja.

Ezzel kapcsolatban hangsúlyozni kell, hogy az állam teológiai kérdéseket nem dönthet el, a lelkiismereti és vallásszabadság jogának egyéni és közösségi gyakorlásának kereteit biztosítania kell. Ugyanakkor meghatározhatja azt, hogy az egyházi státust - amely bizonyos specifikus jogosítványokat, így pl. meghatározott feltételek esetén költségvetési támogatási lehetőséget biztosít - milyen feltételekkel ismeri el [4/1993. (II. 12.) AB határozat]. Ezzel kapcsolatban ki kell emelnünk, hogy a lelkiismereti és vallásszabadság alapjoga közösségi gyakorlásának sem feltétele az egyházi státus, az gyakorolható akár szervezeti keretek nélkül, de egyesületi formában is.

A vallási tevékenységhez kapcsolódóan megfogalmazásra kerül az is, hogy milyen tevékenységek nem minősülnek önmagukban vallási tevékenységnek. Ezek olyan tevékenységek, amelyeket az egyházak egyébként végezhetnek és végeznek, ugyanakkor alapvetően nem vallási jellegűek, azokra egyházat alapítani nem lehet. Az Ehtv. r. megengedő feltételeit kihasználva ugyanis számos esetben ténylegesen ilyen - alapvetően üzleti célokat szolgáló - tevékenységre jegyeztettek be egyházat, állami költségvetési támogatás mellett. Ezek a visszaélések is indokolják az egyházi státus új szabályozását.

A 7. §-hoz

Az egyház, vallásfelekezet, vallási közösség az azonos hitelveket valló természetes személyekből álló, önkormányzattal rendelkező, autonóm szervezet, amely elsődlegesen vallási tevékenység gyakorlása céljából működik. Az egyház a lelkiismereti és vallásszabadság alapjoga közösségi gyakorlásának önkormányzattal rendelkező, autonóm szervezeteként kerül meghatározása. Az egyház, mint gyűjtőfogalom magában foglalja az eltérő teológiai alapon nyugvó egyházat, vallásfelekezetet és vallási közösséget. Ennek indoka a már ismertetett szempont, hogy teológiai kérdésekben az állam nem dönthet, másrészt pedig az, hogy az elmúlt 20 évben az egyház a köznyelv szempontjából gyűjtőfogalommá vált, és így az kiterjedt a nem keresztény vallásfelekezetekre és vallási közösségekre is.

Egyház csak és kizárólag olyan vallási tevékenység végzésére hozható létre, amely tevékenység nem ütközik az Alaptörvénybe vagy más jogszabályba, valamint nem sérti más jogait és szabadságát, valamint az emberi méltóságát. E szabályozás ismét az állam és az egyház alkotmányos különválásából következik, másrészt viszont az egyházalapítást csak mások jogainak, illetve a jogszabályok megsértésének esetére korlátozza.

A törvényjavaslat úgy rendelkezik, hogy egyházat Magyarországon az Országgyűlés ismerhet el. Az elismert egyházakat a törvényjavaslat melléklete határozza meg.

A 8. §-hoz

Az Alaptörvény VII. cikkének (2) bekezdése alapján az állam és egyházak különváltan működnek, ugyanakkor - a korábbi teljes állami semlegességet deklaráló elválasztással szemben - a közösségi célok érdekében az állam az egyházakkal együttműködik. Az állam és az egyház együttműködésének a lehetőségét már korábban is kifejtette határozataiban az Alkotmánybíróság. A törvény kiemeli a jelentős társadalmi támogatottságú, történelmi és kulturális értékeket megőrző egyházakat. Az állam ezen egyházak közcélú tevékenységének segítése, megbecsülése, előmozdítása érdekében, az egyházakkal működésük biztosítása érdekében megállapodásokat köthet.

Az állam és az egyházak között már eddig is több - nemzetközi és kétoldalú - megállapodás jött létre, amelyeket a törvényjavaslat természetesen tiszteletben tart. Szükségessé válhat azonban a törvényjavaslatban meghatározott feltételek esetén további megállapodások megkötése, vagy akár a hatályos megállapodások közös megegyezéssel történő felülvizsgálata is.

A 9. §-hoz

A törvény kimondja, hogy az egyházakat azonos kötelezettségek és jogok illetik meg, azonban az egyházak társadalmi szerepe, valamint az általuk ellátott közcélú tevékenység alapján, jogszabályok által meghatározott keretek között különbség tehető az egyházak között.

Az alkotmányos elvek figyelembevétele mellett nincs akadálya annak, hogy a jogalkotó a vallás és az egyházak sajátosságait figyelembe véve alkossa meg azokat a jogszabályokat, amelyek a vallásszabadság alapvető jogát érvényre juttatják. Az Alkotmánybíróság ezen túlmenően az általa a semlegesség elvéből következően egyenlően kezelendő egyházak közötti különbségtételt is alkotmányosnak tekintette. Kimondta ugyanis, hogy az egyházak egyenlőként való kezelése szintén nem zárja ki az egyes egyházak tényleges társadalmi szerepének figyelembevételét. Abban az esetben, ha jogszabály nem eleve jogosultakat különböztet meg, a megkülönböztetés korlátja a pozitív diszkrimináció elvi határa: az egyenlő méltóságú személyként való kezelés feltétlen betartása, illetve az Alaptörvényben megfogalmazott alapjogok meg nem sértése. Ezen belül csak az követelhető meg, hogy a nem egyenlő kezelésnek ésszerű oka legyen, azaz ne minősüljön önkényesnek. Nem sérti az egyházak egyenlő kezelésének elvét, ha ingatlanrendezési, vagy más kártalanítási folyamat csak azon egyházakra terjed ki, amelyek rendelkeztek olyan tulajdonnal, amely államosításra került. Szintén nem sérti az egyenlőség elvét, ha az egyházi közfeladat ellátással összefüggésben olyan egyházakkal történik egyeztetés, amelyek közfeladatot ellátó intézményeket tartanak fent.

A 10. §-hoz

A törvényjavaslat - az állam és az egyház alkotmányos különválást tiszteletben tartva - folytatja az Ehtv. r. szabályozási hagyományát abban a tekintetben, hogy az állam az egyházak irányítására, felügyeletére szervet nem hozhat létre a továbbiakban sem.

Az állam és egyházak különvált működésének elvéből következően, az egyház belső egyházi szabálya és a szervei által hozott határozat érvényre juttatására állami kényszer nem alkalmazható, azokat az állami hatóságok nem vizsgálhatják felül. E rendelkezések is biztosítják az egyházak önálló, autonóm működését.

Az egyházak vallási tevékenységéhez kapcsolódó személyes adatok kezelését a törvény az egyházak belső ügyének tekinti, azok kezelésére az egyház belső egyházi szabálya az irányadó. Az általános adatvédelmi szabályok természetesen az egyházakra nézve is irányadóak, ebben az esetben azonban indokolt elismerni az egyház belső egyházi szabályát figyelembe vevő adatkezelési specifikumokat.

A 11. §-hoz

Az egyházat a törvényjavaslat alapvetően sui generis jogalanyként kezeli. A törvényjavaslat értelmében belső egyházi jogi személynek minősül az egyház belső egyházi szabálya szerint jogi személyiséggel rendelkező egysége, szervezete.

A belső egyházi jogi személyeket - mint az adott egyház szerveit - is nyilvántartásba veheti az egyházi kapcsolattartásért felelős miniszter az egyház vagy legfőbb szervének kérelmére.

A nyilvántartásba nem vett, viszont jogi személyiséggel rendelkező egyházi szervezetek jogképességét a közvetlen felettes egyházi szerv miniszternél bejelentett képviselője, illetve belső rendje szerint erre feljogosított tisztségviselője igazolja. E szabályozás követi a jelenleg a gyakorlatban "egyház főhatósági igazolásként" ismert, az egyház legfőbb szervének képviselője által kiadmányozott igazolást, amely az ilyen személy fennállását tanúsítja.

A 12. §-hoz

Az egyházak, belső egyházi jogi személyek a lelkiismereti és vallásszabadság alkotmányos alapjogából következően nevelési, oktatási, felsőoktatási, egészségügyi, karitatív, szociális, család-, gyermek-és ifjúságvédelmi, valamint kulturális, sport tevékenységet végző intézményt létesíthetnek és tarthatnak fenn, az állampolgárok pedig - szintén az alkotmányos alapjogból eredően - igénybe vehetik ezeket az egyházi intézményeket.

Az egyházi intézmények önállóságáról szóló döntést a törvény az egyházi autonómia körébe utalja: ezek az intézmények az egyház belső egyházi szabálya szerint rendelkezhetnek jogi személyiséggel.

Tekintettel arra, hogy az egyház ezeket az intézményeket hitbéli elkötelezettségének megfelelően működtetheti, indokolt, hogy az egyházi intézményekbe történő felvételnél, valamint a foglalkoztatásra irányuló jogviszony létesítésénél, az intézmények fenntartásánál és megszüntetésénél speciális feltételek is meghatározhatóak legyenek a kiválasztásnál.

A 13. §-hoz

Az egyházi személy az egyház belső egyházi szabálya szerinti szolgálatban álló természetes személy, akit az egyház illetékes képviselője annak minősít. Ez az előírás az egyház autonómiáját biztosítja az egyházi személy státusának védelme érdekében, amelyet állami oldalról nem lehet megkérdőjelezni. Az egyháznak ugyanis alanyi joga saját tisztségviselőinek meghatározása, csak úgy, mint annak eldöntése, hogy az egyházi személy szolgálatát sajátos egyházi szolgálati viszonyban, munkaviszonyban vagy egyéb jogviszonyban látja el.

Egyházi személy az egyházi szolgálata során tudomására jutott, személyiségi jogot érintő bizalmas információkat nem köteles állami hatóság tudomására hozni. Ez az egyházi szolgálati titok védelmét célozza, amely legáltalánosabban a "gyónási titok" védelmét foglalja magában, a törvényjavaslat azonban a védelmet nem kívánja kizárólag azokra az egyházakra korlátozni, amelyeknél a gyónás létezik.

Az egyházi személyek fokozott szabálysértési- és büntetőjogi védelemben részesülnek.

Az egyházak sui generis jogi státusa, évezredes, illetve több évszázados magyarországi tevékenysége, kiemelt közfeladat ellátó szerepe indokolják kiemelt védettségüket. Az egyházi személyek vonatkozásában ugyancsak indokolt a közfeladatot ellátó személyekhez hasonló védelem biztosítása.

A 14-18. §-hoz

Az alapcélként vallási tevékenységet végző egyesület képviseletére jogosult személy kezdeményezheti az egyházként való elismerését, a népi kezdeményezésre vonatkozó szabályok alkalmazásával. Az egyházként való elismeréshez szükséges feltételek azt célozzák, hogy egyértelműen csak vallási tevékenységet végző szervezetek kérhessék az egyházként történő elismerésüket. A törvényben meghatározott feltételek teljesülésének vizsgálata az Országgyűlés vallási ügyekkel foglalkozó bizottságának a feladata. Ha az egyesület esetében az egyházi elismerés valamennyi feltétele fennáll, a bizottság törvénymódosítási javaslatot terjeszt az Országgyűlés elé. A bizottság eljárására az Országgyűlés Házszabálya irányadó.

Ha az Országgyűlés elutasítja a népi kezdeményezést, a döntés meghozatalától számított egy éven belül ismételt népi kezdeményezés nem indítható.

A korábbi gyakorlattal ellentétben az Országgyűlés által elismert egyházak nyilvántartásba vétele és nyilvántartásának vezetése az egyházakkal való kapcsolattartás koordinációjáért felelős miniszter feladatkörébe tartozik, ezzel is biztosítva az egységes, naprakész áttekinthető nyilvántartás vezetését. A nyilvántartásba vétel a közigazgatási hatósági eljárás és szolgáltatás általános szabályairól szóló törvény alapján történik.

A 19. §-hoz

Az egyház elsősorban vallási tevékenységet végez. Ennek során saját hitelvei és szertartási rendje szerint működik. Az egyház részt vállalhat a társadalom értékteremtő szolgálatában, ennek érdekében közcélú tevékenységet végezhet. Az egyház céljai megvalósítása érdekében jogosult más, a törvényjavaslat szerint gazdasági-vállalkozási tevékenységnek nem minősülő feladatokat folytatni, vagy vállalkozásokat, civil szervezeteket létrehozni. Az egyház jogosult mindezen tevékenységek szervezeti-működési kereteit és rendjét önállóan szabályozni.

Az egyház közcélú tevékenysége és intézményei a hasonló állami, helyi önkormányzati intézményekkel azonos mértékű költségvetési támogatásra jogosult. Az egyenlő finanszírozás elvét már 1997-ben kimondta az Alkotmánybíróság, ezt követően pedig nemzetközi és kétoldalú megállapodásokba is bekerült, indokolt tehát annak a sarkalatos törvényben történő rögzítése. Ebből következik a közfeladatot ellátó egyházi intézmények dolgozói jogállásának a közalkalmazotti jogviszonyhoz hasonló szabályozása, ezzel összefüggésben a központi bérpolitikai intézkedések rájuk történő kiterjesztése is.

Az egyház ágazati jogszabályok alapján az államháztartás alrendszereiből, európai uniós forrásokból vagy nemzetközi megállapodás alapján finanszírozott programokból származó, pályázati úton vagy pályázati rendszeren kívül, egyedi döntés alapján támogatásban részesülhet.

A 20. §-hoz

Az egyházak bevétele elsősorban természetes személyek, jogi személyek, jogi személyiség nélküli szervezetek adományaiból és egyéb hozzájárulásaiból képződik. Az egyház, belső egyházi jogi személy - az egyház belső törvényeiben és szabályaiban meghatározott módon, külön engedély nélkül - adományokat gyűjthet.

Az egyházak a polgári jogviszonyokban korlátozás nélkül vehetnek részt.

A törvényjavaslat meghatározza, hogy az egyházak által végzett tevékenységek közül melyek nem minősülnek gazdasági-vállalkozási tevékenységnek, amely az alapjog gyakorlását segíti elő.

Az egyházak ágazati jogszabályokban meghatározott adókedvezményben és azzal egy tekintet alá eső más kedvezményekben részesíthetők, az európai uniós normákra tekintettel.

A 21. §-hoz

A törvény az egyházak gazdasági autonómiáját is deklarálja, az egyházak belső egyházi szabályaik szerint gazdálkodnak, állami szerv az egyház hitéleti célú bevételeit és azok felhasználását nem vizsgálhatja. Hitéleti célú bevételnek minősül többek között a személyi jövedelemadó meghatározott részének egyház számára történő felajánlása, annak költségvetési kiegészítése, illetve az ennek helyébe lépő juttatás, valamint az ingatlanjáradék és annak kiegészítése.

Az egyház, belső egyházi jogi személy a meghatározott közcélra adott állami támogatásból származó bevételét és annak felhasználását a számvitelről szóló törvény, az államháztartásról szóló törvény és a könyvvezetéshez kapcsolódó egyéb jogszabályok szerint tartja nyilván, ezzel biztosítva a nemzetgazdaság szereplőinek transzparens gazdasági működését.

A 22. §-hoz

Az állam lehetőséget biztosít az egyházaknak - jogszabályban meghatározott eljárás keretein belül - hogy részt vegyenek a jogalkotás kapcsán a jogszabály tervezetek és jogalkotási koncepciók véleményezésében, a jogszabályok előkészítésében való társadalmi részvételről szóló 2010. évi CXXXI. törvény rendelkezései szerint. Ezzel összefüggésben az érintett minisztériumok stratégiai partneri megállapodást köthetnek az egyházakkal is.

A 23. §-hoz

Az egyházak, különösen az egyházi szertartások és az egyházkormányzat zavartalan működése, illetve a templomok, temetők és más szent helyek védelmére fokozott szabálysértési- és büntetőjogi védelemben részesülnek.

Az egyházak sui generis jogi státusa, évezredes, illetve több évszázados magyarországi tevékenysége, kiemelt közfeladat ellátó tevékenysége, műemlékei, kegyeleti és szakrális helyei indokolják kiemelt védettségüket.

A 24. §-hoz

Az egyházak az állam által fenntartott nevelési és oktatási intézményekben - a tanulók és a szülők igényei szerint - hitoktatást tarthatnak, továbbá a felsőoktatási intézményekben hitéleti tevékenységet folytathatnak. A közoktatási intézmény a hitoktatás számára megfelelő tantermet és olyan időpontot biztosít, amely más, kötelező iskolai foglalkozásokkal nem ütközik. A hitoktatót, illetve a hittanárt az egyház nevezi ki. A hitoktatás költségeit - törvény, illetve az egyházakkal kötött megállapodások alapján - az állam biztosítja.

Az egyházak a Kormánnyal kötött megállapodás alapján jogszabályban meghatározott rendben végzett tábori lelkészi, valamint börtön- és kórházlelkészi szolgálatot vagy más speciális szolgálatot végezhetnek.

A 25. §-hoz

Az egyház elnevezése, jelképrendszere, szertartásrendje, valamint közismerten használt neve fokozott jogvédelemben részesül. Más szervezet elnevezése és jelképei nem kelthetnek olyan benyomást, hogy a szervezet, illetve tevékenysége más, korábban nyilvántartásba vett egyház működéséhez kapcsolódik. Ez az előírás biztosítja a hosszú ideje folyamatosan Magyarországon működő egyházak védelmét, az egyházi bejegyzéssel és működéssel adott esetben más egyház kárára történő visszaéléseket kívánja kiszűrni, amelyekre az utóbbi években több példa is volt. Alkalmas lehet azonban e szabályozás az egyházi jelképekkel való gazdasági visszaélés kiszűrésére is.

Ha valamely egyházi személy nem egyháztag számára végez szolgáltatást és akár közvetlen, akár közvetett módon a tevékenysége egyházával kapcsolatba hozható, köteles az adott egyház nevét a szolgáltatás felajánlása előtt jól látható módon feltüntetni. A törvényi rendelkezésnek fogyasztóvédelmi célja is van: a szolgáltatást igénybevevő számára egyértelműen beazonosítható legyen, ha az igénybevett szolgáltatás valamely egyház tevékenységéhez kötődik. Ez a szolgáltatás igénybe vevőjének lelkiismereti és vallásszabadsághoz való jogát is biztosítja.

A 26-30. §-hoz

Az egyházak megszűnésének szabályozása az elmúlt évek tapasztalata alapján vált szükségessé. Az egyház a nyilvántartásból való törléssel szűnik meg, az azt elrendelő határozat jogerőssé válásának napján. A korábbi megszűnési okok mellett a törvényjavaslat szabályozza azt is, ha az egyház tevékenysége Alaptörvénybe ütközik, és erről az Alkotmánybíróság elvi véleményt ad. Tekintettel arra, hogy az egyházi elismerés feltétele, hogy a kérelmező tevékenysége Alaptörvénybe ne ütközzék, mindenképpen indokolt a megszűnés szabályozása, ha ilyen tevékenységet már egy elismert egyház végez.

Az egyházak megszűnhetnek jogutódlással vagy jogutód nélkül.

Az egyház jogutódlással, az egyház képviselőjének kérelmére szűnik meg más egyházzal való egyesülése (beolvadás, összeolvadás) esetén.

Ha egyházból személyek vagy személyek csoportjai kiválnak, de a nyilvántartásba vett egyház fennmarad, a kiválással esetleg keletkező új szervezetet a korábbi egyház vagyonából részesedés nem illeti meg.

Az egyház jogutód nélküli megszűnése esetén a belső egyházi jogi személyek is jogutód nélkül megszűnnek. A belső egyházi jogi személy megszűnése esetén a vagyoni kérdéseket az egyház belső egyházi szabálya rendezi.

A 31. §-hoz

A törvényjavaslat ezen részei az egyház, belső egyházi jogi személy beszámoló-készítési és könyvvezetési kötelezettségének sajátosságaira, az egyházak nyilvántartásának ügyviteli szabályaira, a nyilvántartásba bejegyzendő technikai és egyéb adatokra, valamint az egyház adatairól kért elektronikus kivonat tartalmára, a belső egyházi jogi személy nyilvántartásba vételének eljárási szabályaira és az egyház megszűnésére vonatkozó részletes szabályok megalkotásához szükséges felhatalmazást biztosítják.

A 32. §-hoz

A törvényjavaslat e része a hatályba léptetésről rendelkezik.

A 33-38. §-hoz

Az átmeneti rendelkezések alapján a törvényjavaslat mellékletében szereplő egyházakat és azok belső egyházi jogi személyeit a miniszter a törvényjavaslat hatálybalépését követő 30 napon belül nyilvántartásba veszi. A törvényjavaslat mellékletében meghatározott valamennyi egyház egyedi azonosításra alkalmas nyilvántartási számot kap.

A törvényjavaslat mellékletében meghatározott egyházak és azok vallásos célra létrejött önálló szervezetei kivételével valamennyi, az Ehtv. r. alapján nyilvántartásba vett szervezet és annak vallásos célra létrejött önálló szervezete 2012. január 1-jétől a törvényjavaslat erejénél fogva egyesületnek minősül. E szervezet az Ehtv. r. alapján nyilvántartásba vett egyház általános jogutódja. Ez alanyi jogon biztosítja ezen szervezetek részére a további jogi személyiségként történő működést, a korábbi egyház vagyonának jogutódlással történő megszerzését, illetve intézményeik működtetésének lehetőségét. Ez a szabályozás biztosítja továbbá a vallás szabad gyakorlásának közösségi feltételeit is.

A törvény ezeknek a szervezeteknek regisztrációs kötelezettséget ír elő, amely alapján 2012. február 29-éig kezdeményezhetik az egyesületként történő nyilvántartásba vételüket. Ha ezt elmulasztja, a szervezet 2012. március 1-jén jogutód nélkül megszűnik, a bíróság kényszervégelszámolási eljárás keretében megszünteti.

A törvény hatálybalépését követően csak a törvényjavaslat mellékletében meghatározott egyházak kaphatnak egyháznak nyújtható költségvetési támogatást.

A szervezet 2012-ben egyesületként gyűjtheti a személyi jövedelemadó meghatározott részének az adózó rendelkezése által felajánlott 1%-ot, abban az esetben, ha 2012. június 30-áig teljesíti az egyesületekre vonatkozó jogszabályok által támasztott feltételeket.

Annak érdekében, hogy az egyesületté váló egyházak az intézményfenntartó feladataikat a 2012. évben is maradéktalanul teljesíthessék, a törvény kimondja, hogy külön megállapodás alapján, a szervezet által 2011. december 31-én fenntartott közoktatási intézmény működéséhez szükséges támogatást a központi költségvetés 2012. augusztus 31-éig, míg a szociális intézmények tekintetében 2012. december 31-éig biztosítja. Ilyen külön megállapodásnak minősülnek pl. közoktatási megállapodások.

A törvényjavaslat - már a törvény kihirdetését követően - felhatalmazza a Kormányt a közcélú tevékenységet végző egyházak vonatkozásában a létrejött megállapodások áttekintésére és szükség szerint új megállapodások megkötésére.

A Kormány felhatalmazást kap arra is, hogy a törvény alapján egyháznak nem minősülő, közfeladatot ellátó szervezetekkel 2012. december 31-éig megállapodást kössön, annak érdekében, hogy ezen intézmények zavartalan működése biztosított legyen.

A 39-51. §-hoz

Az egyházak, belső egyházi jogi személyek a lelkiismereti és vallásszabadság alkotmányos alapjogából következően többek között karitatív, szociális, család-, gyermek-és ifjúságvédelmi, tevékenységet végző intézményt létesíthetnek és tarthatnak fenn (ezzel lényegében közfeladatot vállalnak át), az állampolgárok pedig - szintén alkotmányos alapjogukból eredően - igénybe vehetik ezeket az egyházi intézményeket. Erre tekintettel szükségessé vált a vonatkozó törvényekben az egyházi fenntartó fogalmának a meghatározása.

A termőföldről szóló törvény módosítására azért kerül sor, mert a korábban egyházként nyilvántartott szervezetek tulajdonában álló termőföldek sorsát rendezni kell. Több esetben a szervezet vallási tevékenységének végzéséhez szükséges a termőföld, ezért az egyesületté átalakuló szervezetek megtarthatják a termőföldjeiket jogutódlással. Abban az esetben, ha az egyesület a vallási tevékenységét megszünteti három éven belül köteles a tulajdonát képező termőföldet elidegeníteni.

Az új törvényhez kapcsolódó technikai módosítások kerülnek átvezetésre a közoktatásról szóló törvényben, a társasági adóról és osztalékadóról szóló törvényben, a felnőttképzésről szóló törvényben, az általános forgalmi adóról szóló törvényben, a személyi jövedelemadó törvényben, a Büntető Törvénykönyvről szóló törvényben, a felsőoktatásról szóló törvényben, valamint a civil szervezetek bírósági nyilvántartásáról és ezzel összefüggő eljárási szabályokról szóló törvényben.

A Magyarország 2012. évi költségvetését megalapozó egyes törvények módosításáról szóló 2011. évi CLXVI. törvény egyrészt technikai módosításokat vezet át az egyházak hitéleti és közcélú tevékenységének anyagi feltételeiről szóló 1997. évi CXXIV. törvényen, másrészt a személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti felhasználásáról szóló 1996. évi CXXVI. törvény rendelkezéseit módosítja az egyházakból egyesületté váló egyházak javára tett rendelkezések sorsának rendezése érdekében.

Az egyházi törvény 34. § (1) bekezdése alapján egyesületté váló szervezet civil kedvezményezettnek minősül azzal, hogy a 2012., a 2013. és a 2014. években nem kell teljesítenie a civil kedvezményezettekre vonatkozó feltételeket, tekintettel arra, hogy objektív okokból azokat nem is lenne képes teljesíteni.

Az egyesületté váló szervezetek részére felajánlott rendelkezéseket az adóhatóság az egyesület nyilvántartásba vételét követő 15 napon belül, de legkésőbb 2012. december 15-éig átutalja. A kényszer-végelszámolási eljárás során megszüntetett szervezet részére 2012-ben felajánlott rendelkezések a törvény alapján ki nem utalt összege a központi költségvetés bevételét képezi. Az egyesületté váló szervezetek technikai száma 2012. január 1-jén megszűnik. A megszüntetett technikai szám ismételten csak annak a szervezetnek adható ki, amelyet az Országgyűlés a technikai szám megszüntetését követően egyházként ismert el.

Az 52. §-hoz

A törvényjavaslat 52. §-a az Ehtv. r. és annak módosításai hatályon kívül helyezéséről rendelkezik.

Az 53. §-hoz

A törvényjavaslat 53. §-a a sarkalatossági záradékot tartalmazza.