137000/1946. (VIII. 11.) VII. PM rendelet

az együttes kereseti és jövedelemadóról, a társulati és tantiemadóról, valamint a vagyontöbbletadóról szóló 5890/1946. ME, illetőleg az ennek módosítása és kiegészítése tárgyában kiadott 8830/1946. ME rendelet végrehajtásáról

Az együttes kereseti és jövedelemadóról, a társulati és tantiemadóról, valamint a vagyontöbbletadóról szóló 5890/1946. ME rendelet (Magyar Közlöny 119. szám) 69. §-ában nyert felhatalmazás alapján, figyelemmel a szóbanlevő rendelet módosítása és kiegészítése tárgyában kiadott 8830/1946. ME rendelet (Magyar Közlöny 172/b. szám) rendelkezéseire is, - a 16. § (1) bekezdése, továbbá az 65. § (1) bekezdése tekintetében a kereskedelem- és szövetkezetügyi, valamint az iparügyi miniszterrel, a 64. § (3) bekezdése tekintetében pedig a belügyminiszterrel, a közlekedésügyi miniszterrel, illetőleg a kereskedelem- és szövetkezetügyi miniszterrel egyetértve - a kővetkezőket rendelem :

I. RÉSZ

Az együttes kereseti és jövedelemadó

I. FEJEZET

Adókötelezettség

1. § Együttes kereseti és jövedelemadót tartozik fizetni az,

1. aki az ország területén ipari és kereskedelmi üzletet vagy szellemi foglalkozást folytat ;

Ut. (1) Az iparosok közé tartozik mind a nagyban, raktár számára dolgozó gyáros, mind a megrendelésre dolgozó kisiparos vagy a kézműiparos. A netán szükséges iparjogositvány szempontjából az iparok : képesítéshez vagy engedélyhez kötöttek, engedély alapján gyakorolható képesítéshez kötöttek és szabad iparok. Képesítéshez van kötve pl. a kövezés, a kútfúrás, az épületburkolás, a paplankészités. Engedélyhez van kötve többek között: a beraktározási vállalkozás, a gépkocsival való keresetszerü árufuvarozás, a vagyonőrző, gabonaraktározó, filmkölcsönző vállalkozás, a fuvarlevelek felülvizsgálatának vagy a hitelezők és adósok közötti egyezkedés közvetítésének foglalkozásszerü gyakorlása, a sokszorosító iroda létesítése. Engedély alapján gyakorolható képesítéshez van kötve a fehérnemütisztitás, a szállodaipar, az építőipar, a vizvezetékszerelő ipar, stb. Szabad ipar pl. a biztosítási ügyletek keresetszerü felülvizsgálása, az élő állatok adásvételének közvetitése, a fürdővendégek tárgyainak keresetszerü megőrzése, a kirakatrendezés, a tengeri csírátlanítása, az impregnálás, a fa kivágás, az ut; és vasút építés, a prém megóvás, a selyemnyomás, stb.

(2) Az ipar körébe tartozik a bányászat is, nevezetesen a föld felszínén vagy a felszín alatt található ásványok és egyéb anyagok kitermelése, a bányaműveléshez tartozó segéd-művek és iparágak üzeme, az önálló segédhajtás, a bányahatóság engedélyével folytatott aranymosás, végül a még nem adományozott területen kutatási engedély alapján termelt ásványok értékesítése. A felszíni bányászat keretében ipari tevékenységnek kell tekinteni a márvány-, kő-, kavics-, murva-, anyag- és földbányák és általában a bányatörvény alá nem tartozó bányaterületek anyagának forgalomba hozatalát.

(3) Ipari tevékenységet folytat a mesterséges halastavak tulajdonosa vagy haszonélvezője is, továbbá a szeszfőzdék birtokosa abban az esetben, ha nem kizárólag a saját gazdaságában termelt nyers anyagot főzi ki, hanem feldolgozásra nyers anyagot is vesz vagy pedig bérfőzést is végez. Ide tartozik a postamester is az általa folytatott személyszállítási vállalatra vagy szállítási átalányaira nézve.

(4) A földbirtokosnak őstermelésből származó bevétele nem tartozik együttes kereseti-és jövedelemadó alá akkor, ha a bevétel a föld terményeinek ipari feldolgozás nélküli értékesítéséből ered. Arra nézve, hogy a mező- és erdőgazdaság terményeinek feldolgozása és értékesítése mikor tekinthető az őstermelés keretébe nem eső s igy együttes kereseti és jövedelem-adóköteles vállalkozásnak, a 2. § 2. pontjához fűzött utasítás tartalmaz irányelveket.

(5) A kereskedelmi foglalkozásoknál ugyancsak az ipartörvényben gyökeredző jogosítványok változatai szerepelnek, amelyeknek hiánya azonban az alábbi (7) bekezdés értelmében az adókötelezettséget nem befolyásolja. Kereskedelmi üzlet folytatása általában az árukkal való kereskedés, - ideértve az alkalmi ügyletek kötésével foglalkozó zugkereskedelmet is, - a gyógyszertár, italmérés, ügynökség, az ingatlanokkal nyereségszerzés céljából való kereskedés (parcellázás, stb.) vagy az ilyen adásvételeknek ellenérték fejében való közvetítése, az ipartörvény alapján engedélyezett érverés, végeladás, ha az eladás nem a fél valamely üzletének keretében, hanem külön történik, a dohánytőzsde, a kézizálogkölcsön üzlet, a bizományi üzletet, stb. Kereskedelmi üzletet folytat továbbá a zsibárus, az utcai vagy piaci (vásárcsarnoki) árus, a házaló, stb.

(6) Több önállóan gyakorolt foglalkozás esetén minden foglalkozás bevétele külön-külön esik együttes kereseti és jövedelemadó alá. Így pl. ha valamely borkereskedő borpárlat készítésével, továbbá a törkölyből való pálinkafőzéssel és az ekként előállított ipari termékek forgalomba hozatalával is foglalkozik, a borkereskedés körén kívül eső ez a foglalkozás, mint különálló haszonhajtó foglalkozás esik együttes kereseti és jövedelemadó alá.

(7) Az adókötelezettség szempontjából közömbös az a körülmény, hogy az adóalany az ipari vagy kereskedelmi üzletet az annak folytatásához törvény szerint szükséges iparigazolvány, iparengedély vagy más hatósági (pl. italmérési, dohány elárusitási, stb.) engedély megszerzése nélkül folytatja, úgyszintén közömbös az is, hogy az üzlet folytatása nem állandó, hanem ideiglenes, esetleg csak rövid ideig tartó Ennek alapján meg kell adóztatni pl. a napi bér vagy Órabér melleit házhozjáró varrónők, továbbá az alkalmi vállalkozók, az alkalmi pénz- és nemesfémügyletekkel foglalkozók, valamint az u. n. feketézők és láncolok bevételeit is.

(8) Szellemi foglalkozás a szolgálati viszony nélkül folytatott irodalmi, művészi, orvosi, ügyvédi, mérnöki tevékenység, a magánoktatási tevékenység és általában bármilyen önállóan gyakorolt értelmi foglalkozás. Szellemi foglalkozásból ered a közjegyző, a hites könyvvizsgáló, a bírósági végrehajtó, a tolmács, a bírósági szakértő, a vegyész, a műépítész, a szülésznő, a házhozjáró nyelv-, zongora-, stb. tanító, a hagyatéki és zárgondnok bevétele, továbbá a gyámnak és gondnoknak a gyámhatóság ajtai megállapított díjazása stb.

(Együttes kereseti és jövedelemadót tartozik fizetni az,)

2. aki az ország területén 100 aranykoronái meghaladó kataszteri tiszta jövedelmü mezőgazdasági ingatlant bérel;

Ut. (1) A földadó alá nem eső, de a földhaszonbérlet keretében bérbeadott vagyontárgyak megadóztatására nézve a jelen § 4. pontjához fűzött Utasítás (2) bekezdése intézkedik.

(2) A földhaszonbérlőkhöz kell számítani a részre gazdálkodókat (hányadrészes, feles, harmados, stb. bérlőket), valamint azokat is, akik ingatlanok kezelésére és művelésére - akár külön fizetés mellett, akár anélkül, - azzal a kötelezettséggel vállalkoznak, hogy a bérbeadónak meghatározott összegű évi jövedelmet szolgáltatnak be, a bevételnek ezt meghaladó része pedig őket illeti meg, de őket éri az előállható veszteség is. Ilyen bérlő pl. a feles dinnyés is.

(3) A földhaszonbérlő adókötelezettsége szempontjából közömbös az, hogy a föld megművelésére idegen munkaerőt is alkalmaz-e vagy pedig azt csupán maga műveli, hogy továbbá a haszonbért készpénzzel vagy más javakkal köteles-e fizetni.

(4) A vagyonváltságföldek megművelése és a földhaszonbér fizetésének kötelezettsége nem a felek egybehangzó akaratán, hanem a törvényhozás egyoldalú elhatározásán alapszik és igy azok a földtulajdonosok, akik a vagyon-váltság fejében leadott földeket azoknak tényleges igénybevételéig művelni és haszonbért fizetni tartoznak, ebből kifolyólag együttes kereseti és jövedelemadóval meg nem róhatók.

(5) Azok aa időszaki mezőgazdasági munkások, akik mez gazdasági munkák (pl. kapálás, aratás, cséplés stb.) végzéséért a termés bizonyos hányada kapják, haszonbérlőknek általában nem tekinthetök. Idevonatkozólag a jelen § 6. pontjához fűzött utasítás (5) bekezdése az irányt dó.

(Együtteskereseti és jövedelemadót tartozik fizetni az,)

3. aki törvénnyel, birói ítélettel vagy szerződéssel megállapitott, de nem szolgálati viszonynak minősülő kötelezettségen alapuló életjáradékot, rokonsági évjáradékot, továbbá özvegyi jog cimén nem a férj vagyonának haszonélvezetében álló életjáradékot vagy mái járadékszerü visszatérő szolgáltatást élvez, találmányok és találmányi szabadalmak használatáért vagy átengedéséért, valamint Öröklött szerzői jogért ellenszolgáltatást (dijat), kap.

Ut. (1) Együttes kereseti és Jövedelemadó terheli a biztosító intézetek által fizetett életjáradékokat és a vagyonátruházás fejében kikötött járadékokat is.

(2) Ez a rendelkezés a nő- és gyermektartási szolgáltatásokat jogalap fennállása esetén sem teszi adókötelessé. A jogalap nélküli járadékok, mint pl. a rokoni támogatások, önkéntes adományok és apanázsok nem esnek adó alá. Nem vonható együttes kereseti és jövedelemadó alá az olyan - vagyontárgy haszonélvezetéből származó - járadék, amely mint hozadék már egyéb cimen adóköteles. Ez alá a szabály alá esik az az eset, ha az özvegy őz-vegyi jog cimén ház vagy földbirtok vagy pl. gyógyszertár haszonélvezetét kapja, mert ezekben az esetekben a haszonélvezett vagyon hozadéka után házadót, földadót, illetőleg együttes kereseti és jövedelemadót köteles fizetni. Abban az esetben azonban, ha a járadék részben a haszonélvezetül lekötött vagyontárgy hozadékából, részben még ezen felül fizetendő szoros értelemben vett járadékból (pénzösszegből, természetben kiszolgáltatandó dolgokból) áll, akkor a haszonélvezeten felül fizetett járadék után együttes kereseti és jövedelemadó kivetésének van helye.

(3) Nem tekinthető járadéknak vagy járadékszerü szolgáltatásnak a váltókra, adóslevelekre vagy más okiratokra vagy esetleg okiratok kiállítása nélkül kölcsönadott tőkék, továbbá a vételárhátralékok vagy más követelések kamatai, éspedig még akkor sem, ha kamat fejében az adós valamely ingó vagy ingatlan dolog használatát adja át hitelezőjének.

(4) A találmányok és találmányi szabadalmak átengedése fejében kapott ellenszolgáltatások adókötelezettsége tekintetében nincsen különbség az átengedés időleges vagy végleges volta között. Ebből következik, hogy az örökáron értékesített találmányi szabadalmak ellenértékét is együttes kereseti és jövedelemadó terheli. Az ellenérték egész összegében egyszerre szolgál adóalapul. Ez alól a szabály alól csak akkor van kivételnek helye, ha az adóalany illetékezés végett bemutatott szerződéssel igazolja azt, hogy az ellenértéket részletekben kapja. Ilyen esetben az egyes részbevételüket terheli az együttes kereseti és jövedelemadó.

(Együttes kereseti és jövedelemadót tartozik fizetni az,)

4. aki gyógyszertár, iparüzlet, bányamű és egyéb föld- vagy házadó alá nem eső tárgyak vagy jogok használatáért haszonbért vagy másszolgáltatást, a bányaműveléshez szükséges beleegyezésért, valamint általában valamely szolgalmi jog átengedéséért ellenszolgáltatást kap;

Ut. (1) E pont rendelkezései alá tartoznak többek között: a gazdaságilag nem használható és nem művelhető területekért, az üres háztelkekért, a házadó tárgyául nem szolgáló ideiglenes építményekért, sátrakért, a viz partján levő fürdőkabinokért, a vizen uszó és parthoz nem kötött vagy a parthoz kötött építményekért, pl. hajókért, stb., továbbá a királyi kisebb haszonvételi jogokért, u. m. a malom-, vám-, rév- és vásárjogért (helypénz szedési jogért) fizetett haszonbérek.

(2) Ha a földadó vagy házadó alá tartozó vagyontárggyal együtt e hozadéki adók alá - nem eső vagyontárgyakat is bérbe adnak, ezeket a vagyontárgyakat együttes kereseti és jövedelemadó terheli. Így pl. a földbirtokkal együtt bérbeadott malomra, szesz-, cukor- stb. gyárra, illetőleg ezeknek a felszerelésére eső haszonbér együttes kereseti és jövedelemadó alá esik.

(3) A butorozottan bérbeadott lakásért fizetett nyers bérnek a butorhasználatra eső, házadó alá nem tartozó hányada, továbbá az üzletfelszereiéssel együtt bérbeadott üzlethelyiség után kikötött bérösszegnek az üzletfelszerelésre esö és házadó alá nem tartozó része együttes keresti és jövedelemadó alá esik.

(4) Együttes kereseti és jövedelemadó alá esik egyebek közt az a bevétel is, amelyet a földtulajdonos az ingatlanán vagy ingatlanában található ásvány és egyéb anyagok tekintetében őt illető jogok átruházása esetében a kitermelt vagy az értékesített anyag mennyisége után igazodó visszatérő ellenszolgáltatás (haszonbér, jutalék, dij, terrágium) vagy más számítási alap szerint kiszámított ellenérték fejében kap.

(5) Az együttes kereseti és jövedelemadó fizetésének kötelezettsége akkor is fennáll, ha a bányaművelési vagy valamely szolgalmi jog átruházása fejében az általában visszatérő szolgáltatások alakjában kikötött ellenszolgáltatás sűrítetten jelentkezik, más szóval, ha az ellenszolgáltatást nagyobb időközre vagy véglegesen egy összegben állapítják meg. Ha az átruházott bányaművelési vagy szolgalmi jogért kikötött visszatérő szolgáltatást később egy összegben megváltják, akkor ennek együttes kereseti és jövedelemadóját olymódon kell kiszámítani, hogy a megváltás összegét el kell osztani a visszatérő szolgáltatás egy-egy időszakra eső összegével és az igy nyert eredménnyel meg kell szorozni azt az adót, amely az egy-egy időszakra fizetett visszatérő szolgáltatás után járt. Pl. a visszatérő szolgáltatás havonkint volt kikötve 500 forintnak megfelelő összegben; ha a megváltási összeg 30.000 forintot tesz ki, akkor a hányados 30.000: 500 = 60, minthogy pedig egy-egy havi szolgáltatás után 86 forint adót kellett fizetni, a megváltás összegét ennek 60-szorosa, azaz 5.160 forint adó terheli. Ezt az eljárást azonban csak akkor lehet alkalmazni, ha a bányaművelési vagy valamely szolgalmi jogért fizetett ellenértéket az átengedéstől számított legalább két éven át visszatérő szolgáltatásként fizették.

(6) Valamely ipari vagy bányavállalatnak a hozzátartozó és az üzem céljaira szolgáló épülettel együtt való bérbeadása esetéhen az együtt, egy összegben megállapított bérből az épületre eső és igy házadóval terhelt rész után együttes kereseti és jövedelemadó kivetésének nincsen helye. Albérletbeadás esetében azonban a fő-bérlőt - a fenti (2) bekezdésben foglallak szerint - az üzemi épületre eső bérösszegből származó bevétele után is együttes kereseti és jövedelemadóval kell megróni.

(7) Az a körülmény, hogy a bér, illetőleg haszonbér vagy más ellenszolgáltatás készpénzből vagy más javakból vagy esetleg egyéb módon teljesítendő szolgáltatásból áll, az adókötelezettség szempontjából közömbös.

(Együttes kereseti és jövedelemadót tartozik fizetni az,)

5. aki külföldi munkaadótól nem valamely belföldi pénztár, illetőleg a külföldinek itteni állandó megbízottja útján az ország területén szolgálati illetményt élvez;

6. akinek az 1-5. pontban fel nem sorolt keresetforrásból bevétele van.

Ut. (1) Az ebben a pontban említett keresetforrásokról sokféleségük miatt kimerítő felsorolást adni nem lehet. Általános elvként meg kell azonban jegyezni, hogy ide az olyan - akár csak alkalomszerű - bevételek tartoznak, amelyeknél a keresetszerüség megállapítható. Nem tartoznak tehát ezek közé a rendkívüli vagy a véletlen esélytől függő egyszeri bevételek, mint pl. azok, amelyek örökségből, ajándékozásból, életbiztosítási tőkéből származnak vagy nem foglalkozásszerü szerencse játékból nyereményként vagy nyereségként jelentkeznek. Rendkívüli s igy nem adóköteles a saját tulajdonban levő ingó vagy ingatlan dolgok eladásából eredő bevétel is. Ha azonban az eladott dolgok helyébe újonnan beszerzett dolgok ismételten válnak adásvétel tárgyaivá, akkor a keresetszerüség már feltételezhető. Az alábbiakban példázatosan történik említés az e pont alá sorolható gyakrabban előforduló foglalkozásokról. Ilyen foglalkozást folytat pl az a mezőgazdasági munkás, aki nem csupán munkateljesítményre vállalkozik, hanem a gazdasági termeléshez szükséges anyagot, állat vagy gépi eszközt is szolgáltatja, pl. a feles juhász, aki a juhtenyésztés céljára a tenyészállatokat adja.

(2) A vállalatszerűen bérmunkában végzett kertépítés, kerttervezés, kertalakitás, kert rendezés, kertgondozás és karbantartás olyan vállalkozás, illetőleg hasznothajtó foglalkozás amely együttes kereseti és jövedelemadó alá tartozik, feltéve, hogy az, aki a munkát végzi, a kert tulajdonosával nem áll szolgálati viszonyban.

(3) Az állami mének bérlete n. tekinthető hasznothajtó keresetforrásnak és igy önállóan nem adóztatható meg. Aki telivéreket versenyfuttatás céljára idomíttat, erre különleges berendezésű istállót tart fenn, a lovak idomitására és lovaglására alkalmazottakat fogad és a lovaknak a versenyben való részvétele céljából meghatározott dijakat fizet, a versenydijak után az együttes kereseti és jövedelemadó fizetésére van kötelezve.

(4) Vállalkozásnak minősül az állattenyésztés, az állathizlalás, az üzemi berendezéssel folytatott selymészet vagy méhészet abban az esetben, ha azt nem mező- vagy erdőgazdasággal kapcsolatban, hanem külön foglalkozásképen folytatják.

(5) Vállalkozónak kell tekinteni azt az időszaki mezőgazdasági munkást, aki valamely munka elvégzését, pl. kapálást és betakarítást kaszálást, aratást és behordást vagy cséplést a várható termény bizonyos hányadának átengedéséért olyan terjedelemben vállalja, hogy ezt a munkát nem kizárólag maga vagy pedig családja segítségével végzi el, hanem annak elvégzésére idegen munkaerőket is alkalmaz. Hasonlóképen vállalkozó az is, aki a vállalt munkaelvégzésére irodát műhelyt tart fenn, a munka elvégzésével kapcsolatos kiadásokat maga fedezi, illetőleg a vállalt munkát a kézi szerszámoktól különböző saját vagy bérelt eszközeive (gépekkel, géperejű vagy állati vontatású jár művekkel) végzi. A lovaskocsival dolgozó kubikusok (kordélyosok) és a favontatók tevékenysége akkor minősül adóköteles vállalkozásnak, ha egy igás állatnál többet tartanak vagy ha alkalmazottjuk van.

(6) Együttes kereseti és jövedelemadókötelesek a dologi jogosítványok (1. § 4. pont) birtokosai is, ha a jogosítványt maguk gyakorolják

(7) Együttes kereseti és jövedelemadó alá esnek a közbirtokosságok, a külön kezeli vagyontömegek és egyéb vagyonközösségek is Itt olyan külön kezelt vagyontömegekről és egyéb vagyonközösségekről van szó, amelyek fölött a tulajdonosnak vagy részarányos tulajdonosnak a tulajdonjogból folyó szabad rendelkezési joga a külön szervezett képviselet, esetleg a hatóságilag vagy biróilag elrendelt vagyonkezelés folytán korlátozva van. Ilyenek a fel nem osztott hagyatékok, csődtömegek, zárgondnok: kezelés alatt álló vagyontömegek is.

(8) A közbirtokosság adókötelezettsége csak abban az esetben áll fenn, ha az egyes birtokosokat megillető rész természetben vagy hányadrészben megállapítva nincs. Ellenkező esetben az adót a felosztási kulcs vagy részesedési arány szerint a tagokra kell megállapítani.

(9) Ha valamely osztatlan közös vagyonnak csak egy részére van tulajdoni arány megállapítva, akkor - külön ügykezelő szervezetet feltételezve - a vagyontömeget csak arra a bevételre terheli adókötelezettség, amely a fel nem osztott tulajdonrészekből ered.

(10) A fel nem oszlott hagyaték terhére csak akkor vethető ki együttes kereseti és jövedelemadó, ha annak kivetésekor nem lehet megállapítani azt, hogy a hagyaték jövedelme kit fog megilletni.

(11) Egyébként a külön kezelt vagyontömeg csak akkor lehet az együttes kereseti és jövedelemadónak alanya, ha maga a tulajdonos a kezelésben való korlátozás nélkül szintén alanya volna az együttes kereseti és jövedelemadónak. Nem terhelheti tehát ez az adó valamely részvénytársaság csődtömegét, mert a részvénytársaság az együttes kereseti és jövedelemadónak nem alanya.

(12) A házak bérlői az u. n. házhaszonbérlők az albérletbeadásból eredő bevételek után együttes kereseti és jövedelemadó alá esnek. Ide tartozik az, aki egész épületet vagy az épületnek több lakást, üzlethelyiséget, műhelyt, raktárt, stb. magában foglaló részét bérbe veszi és abból egy vagy több lakást vagy üzlethelyiséget, műhelyt, raktárt stb. albérletbe kiad. Nem számit hasznothajtó keresetforrásnak az albérletbeadás akkor, ha valaki bérelt lakásában legfeljebb három albérlőt vagy három helybenfogyasztó kosztost vagy általában ágyrajárókat tart. Az egész lakás vagy üzlet albérletbeadása azonban adóköteles. Az adóztatás szempontjából a bérlővel, illetőleg albérletbeadóval azonos elbánás alá esik az, aki valamely föld- vagy házingatlannak használatára bérfizetés nélkül jogosult anélkül, hogy annak tulajdonosa, haszonélvezője vagy örökbérlője lenne és a használatra átengedett ingatlant vagy annak egy részét másnak bérbeadja. Ilyen eset pl. az, ha valaki az épületet az épület tulajdonosával való rokoni kötelékből vagy szolgálati viszonyból kifolyólag bérfizetés nélkül hasznába, illetőleg annak használatára jogosult és az épületet bérbeadja.

(13) A bérlő szempontjából nem tekinthető önálló adótárgynak a vasúti és hajóállomásokon kizárólag az áruk kirakása céljára szolgáló terület bérlete, továbbá az olyan raktárhelyiség bérlete, amely egy más helyen (üzlethelyiségben) elárusítandó áruknak elhelyezésére szolgál. Az ilyen raktárhelyiség ugyanis az áruk darusítására szolgáló üzlethelyiség kiegészítő részének tekintendő.

(14) Együttes kereseti és jövedelemadó alá esik a haszonbérletnek vagy a bérletnek átruházásáért vagy erről a jogról való lemondásért a bérlőnek fizetett ellenértékből (lelépési díjból) származó bevétel is, mert ez a bevétel a haszonbérleti vagy bérleti jogból várható haszonnak ellenértéke, amely nem minősíthető vagyongyarapodásnak.

(15) Együttes kereseti és jövedelemadó alá esik a házrészvénytársaság vagy hasonló üzlet-körű szövetkezet, illetőleg korlátolt felelősségű társaság részvényesének, üzletrésztulajdonosának, illetőleg tagjának az a bevétele, illetőleg bevételének az a része, amelyet a társtagsága fejében élvezett lakás vagy üzlet bérbeadásáért a házadó kivetése során megállapított haszonértéken felül kap.

(16) Bizonyos élelmezési vállalkozásokból eredő bevételek, mint pl. közkórházi gondnokoknak a betegek élelmezéséből, fogház-felügyelőknek a vizsgálati foglyok élelmezéséből eredő jövedelme, továbbá a bűvészeknek, erő- és egyéb mutatványosoknak ebbeli vállalkozásából, illetőleg foglalkozásából eredő bevétele ugyancsak adóköteles.

2. § Nem tartoznak együttes kereseti és jövedelemadó alá:

1. a társulati adó alanyai;

Ut. A társulati adóalanyok megadóztatását a 37-55. §-ok szabályozzák.

(Nem tartoznak együttes kereseti és jövedelemadó alá:)

2. a földadó alanyainál a mező- és erdőgazdasági termelés, szőlő- és kertművelés, továbbá az ezekkel kapcsolatos mellékiparágak jövedelmei, ha ezek a saját nyers termékeiknek ipari feldolgozás nélkül való eladására szorítkoznak;

Ut. (1) A föld terményeinek ipari feldolgozás nélküli értékesítése az őstermelés keretébe tartozik s igy együttes kereseti és jövedelmadó alá nem esik. Arra nézve, hogy ipari feldolgozás alatt mit kell érteni, részletes utasítást adni az esetek számtalan változata miatt nem lehet, hanem ezt a körülményt esetről-esetre kell elbírálni. Tájékoztatásul szolgáljon, hogy nem tekinthető ipari feldolgozásnak s igy nincs együttes kereseti és jövedelemadó kivetésének helye, ha pl. az őstermelő tényleges birtokos, a saját gazdaságából származó tejet bárminő módon (vajnak, túrónak, stb.) feldolgozza és elárusitja, feltéve, hogy ez a feldolgozás az üzem méreteinél fogva mezőgazdasági iparvállalatnak nem minősithető (pl. sajtgyár); ha a mezőgazdasági terményeket, gabona- vagy takarmánynemüe-ket, kereskedelmi, kerti vagy kapásnővényeket vagy nádat, gyékényt, stb. eredeti nyers vagy szárított állapotban, illetőleg a gazdaság körében szokásos alakban a helyszínen vagy piacon elárusitja; ha pl. cirokból házilag seprőt kőt, kenderből vagy lenből ugyancsak házilag vásznat sző és azt eladja; ha saját szőlejének termését akár eredeti alakjában, akár mint mustot, bort, törkölyt, akár nagyban, akár zárt palackokban kicsinyben - de nem korlátlan Italmérési engedély alapján vagy korlátolt italmérési engedély birtokában nem üzletszerüleg - értékesiti vagy szőlő- és szőlőojtványokat ad el; ha a saját termésű gyümölcsöt nyers vagy száritott (aszalt) állapotban vagy pedig Íznek, gyümölcsbornak, ecetnek feldolgozva, házilag vagy piacon elárusitja.

(2) Együttes kereseti és jövedelemadó alá esik azonban a földbirtokos is ama bevételére nézve, amelyet az őstermelés nyers terményeinek az őstermelés kereteibe természetszerűleg nem tartozó módon történő eladása vagy átdolgozása és ilyen alakban való értékesítése utján, nemkülönben a hasznothajtó foglalkozásképen folytatott mű- vagy kereskedelmi kertészet utján ért el. Ehhez képeit a földbirtokos is együttes kereseti és jövedelemadót köteles fizetni abban az esetben,

1. ha saját birtokának nyers terményeit üzletszerüleg pl. rendes üzlethelyiségben árusítja;

2. ha nemcsak saját birtokának nyers terményeit adja el, hanem másoktól vásárolt nyers terményeket is árusit, mely esetben nemcsak a vásárolt, hanem az általa termelt nyers termények darusításából származó bevétel is adóköteles;

3. ha saját birtokának nyers terményeiből az illető gazdasági ág körébe természetszerűleg nem tartozó átdolgozás (specifikáció) utján iparcikkeket állit elő és ezeket árusítja. Ilyen eset pl. az, ha a földbirtokos: saját erdejének fájából deszkát, dongát, zsindelyt, épületfát, táviró oszlopokat, bányafát, parkett- vagy talpfát, fürészmalomban felaprított tűzifát, stb., a gabonából lisztet, a kenderből vagy lenből a házi ipar keretét meghaladó arányokban szövetet, a burgonyából keményítőt, a gyékényből, vesszőből kosarat, stb. készit vagy készíttet és ezeket forgalomba hozza. Ezen a cimen esik együttes kereseti- és jövedelemadó alá a szeszgyártásból, sörgyártásból, cukorgyártásból, sajtgyártásból, stb. eredő bevétel még akkor is, ha a gyártással a mezőgazdaság birtokosa a mezőgazdasággal kapcsolatban foglalkozik;

4. ha az állattenyésztést vagy hizlalást olyan terjedelemben folytatja, hogy a vett és eladott állatok a saját avagy haszonbérelt terület termékeiből nem tarthatók el, illetőleg ki nem hizlalhatok vagy ha bérhizlalását folytat;

5. ha üvegházi berendezéssel felszerelt virág-kertészetet üz és virágtermését vagy annak egy részét bármilyen módon eladja, továbbá, ha virágtermését üzlethelyiségben vagy nyílt piacon rendszeresen árusitja vagy azt virágkereskedőnek nagyban rendszeresen eladja, jóllehet üvegházi berendezése nincs.

(6) Valamely iparág folytatásával kapcsolatos mellékhaszonvételek is együttes kereseti és jövedelemadó alá tartoznak. Ezt a szabályt csakis a mezőgazdasági szeszgyárral kapcsolatos marhahizlalásból származó bevételre nem lehet alkalmazni, mert ez mint mezőgazdaságból eredő és földadóval érintett bevétel nem esik együttes kereseti- és jövedelemadó alá. Ez a kívétel azonban nem vonatkozik sem az ipari szeszgyárral, sem a cukor-, sör- vagy malátagyártással kapcsolatos marhahizlalásból eredő bevételre éspedig még akkor sem, ha a gyárnak saját mezőgazdasága van.

(Nem tartoznak együttes kereseti- és jövedelemadó alá:)

8. a házadó alá eső bevételek;

Ut. Nem róható meg együttes kereseti- és jövedelemadóval a házadó alá tartozó lakóházaknak és állandó jellegű épületeknek bérbeadásából származó bevétele, illetőleg azok haszonértéke.

(Nem tartoznak együttes kereseti- és jövedelemadó alá:)

4. a szolgálati viszonyból származó jövedelmek;

Ut. Az ilyen jövedelmeket a 8720/1946 ME, illetőleg a 8750/1946. ME rendelet (Magyar Közlöny 172/b. szám) vonja adó alá.

(Nem tartoznak együttes kereseti- és jövedelemadó alá:)

6. a tantiemadó alá eső javadalmazások;

Ut. A tantíemadó alá eső javadalmazásokat az 56. § sorolja fel.

(Nem tartoznak együttes kereseti- és jövedelemadó alá:)

6. az osztalékilleték alá eső jövedelmek:

Ut. Az osztalékjövedelmeket az 1920: XXIV tc. 16. §-a vonja illeték alá. Az illeték mérve felől utoljára a 8500/1946. ME rendelet (Magyar Közlöny 167. szám) 148. §-a intézkedett. Nem esik együttes kereseti- és jövedelemadó alá a szövetkezetektől élvezett vásárlási, értékesítési vagy díjfizetési visszatérités sem.

(Nem tartoznak együttes kereseti, és jövedelemadó alá:)

7. a kamatilleték alá eső jövedelmek.

Ut. A kamatjövedelmek után járó illetékeket a szelvénykamatokra és a hitelüzletekkel keresetszerüen foglalkozó cégekre és egyénekre nézve a 3700/1926. PM rendelet (Budapesti Közlöny 145. szám), a magánosokra nézve pedig az 1820/1932. ME rendelet (Rendeletek Tára 1932. évfolyam 282 lap) szabályozta. A mérvet utoljára a 8.500/ 1946. M. E. számú rendelet 162. §-a állapította meg.

3. § Mentesek az együttes kereseti és jövedelemadó alól

1. az idegen államok diplomáciai képviselői és exequaturt nyert hivatásszerű konzulai valamint a diplomáciai képviseletnél és konzulátusnál alkalmazottak, ha külföldi állampolgárok, végül mindezeknek vagy családtagjaiknak szolgálatában álló külföldi állampolgárok nem az ország területéről származó bevételeik után;

Ut, (1) Az ebben a pontban felsorolt külföldi állampolgárok a nemzetközi jogelvek szerint részben a területenkívüliség kiváltságát élvezik, vagyis ugy tekintendők, mintha nem a magyar államnak, hanem saját államuknak a területén élnének, részben pedig - amennyiben a területenkívüliség kiváltsága nem illeti meg őket - adózás szempontjából az ilyen kiváltságot élvezőkkel azonos elbírálás alá esnek. A külföldieknek itt biztosított adómentessége nincs a viszonosságtól függővé téve. Ha a felsorolt tisztségek valamelyikét magyar állampolgár tölti be, ez ezen a cimen mentességet nem igényelhet

(2) Az e pont alá tartozó külföldi állampolgároknak csak a külföldről eredő- bevételei élveznek mentességet, az ilyen személyeknek Magyarország területéről származó bevételei azonban együttes kereseti és jövedelemadó alá esnek. A külföldről származó bevételeknél azonban közömbös az a körülmény, hogy ezeket valamely az ország területén belül kifejteti egyébként adóköteles tevékenységért folyósítják.

(Mentesek az együttes kereseti és jövedelemadó alól:)

2. azok a külföldiek, akiknek adómentességét nemzetközi egyezmények biztosítják.

Ut. (1) Ha valamely külföldi állampolgár Magyarország területén csak bevásárol és a bevásárolt árucikkeket vagy nyersanyagot külföldi raktáraiba szállítja és külföldön adja el, illetőleg dolgozza fel és onnan is hozza forgalomba, akkor Magyarországon ezek után a puszta bevásárlások után együttes kereseti és jövedelemadóval nem adóztatható meg.

(2) A külföldi vonatkozású adóköteles bevételek adómentességét a kettős adóztatást kizáró adóügyi egyezmények vannak hivatva szabályozni. Ezek tekintetében általában a 39. § (1) bekezdéséhez fűzött utasítás (2) bekezdését kell alkalmazni. Minthogy azonban a két háború között kötött adóügyi egyezmények jogi helyzete ma még tisztázatlan, minden e tekintetben felmerülő vitás kérdésben a pénzügyminiszter döntését kell kikérni.

(Mentesek az együttes kereseti és jövedelemadó alól:)

3. az államnak bárhonnan származó adóköteles bevételei, a törvényhatóságoknak, községnek (városnak) pedig az üzemeitől élvezett bevételei;

Ut. (1) A törvényhatóságot és községet (várost) az üzemektől eredő bevételekre megillető adómentesség nem terjed ki ezeknek az üzemeknek a haszonbérlőire.

(2) Az állam, törvényhatóságok és községek (városok) vállalatai egyébként a 37. § 2. pontja értelmében társulati adó alá esnek.

(Mentesek az együttes kereseti és jövedelemadó alól:)

4. a rokkantak ellátási dijai;

5. a társadalombiztosítási intézmények, a bányatársládák vagy a vállalati pénztárak által nyújtott segélyek és balesetbiztosítási járadékok, a kincstári erdészeti munkáspénztárak, a Magyar Szabadszakszervezetek Országos Központja (Szakszervezeti Tanács), valamint tagszervezetei, végül az emberbaráti intézetek és temetkezési egyletek által tagjaiknak vagy másoknak orvosi kezelésre, betegség esetében élelmezésre vagy temetkezésre nyújtott segélyek; 6. az ösztöndijak, ideértve a hatóságok, alapítványok vagy intézmények által adományozott tanulmányi és utazási segélyeket is;

7. a nyilvános iskolák tanulóinak magántanításból származó keresete;

Ut. A jelen pontban emlitett tanulók alatt a középiskolák tanulóit, továbbá az akadémiák, egyetemek és más főiskolák hallgatóit és a papnövendékeket kell érteni.

(Mentesek az együttes kereseti és jövedelemadó alól:)

8. a könyöradományokból és perselypénzekből származó bevételek, továbbá a kolduló vagy betegápolással foglalkozó szerzeteknek e foglalkozásból eredő bevétele;

Ut. Ha valamely betegápolással foglalkozó szerzetnek nyilvános gyógyszertára is van, az együttes kereseti és jövedelemadó alá esik.

(Mentesek az együttes kereseti és Jövedelemadó alól:)

9. a nyugdíjintézetek, nem haszonra alakult közművelődési intézetek, testedzéssel foglalkozó sportegyesületek, valamint az emberbaráti és jótékonycélu intézetek bármily forrásból származó bevételei:

10. a jótékonycélu előadásokból folyó bevételek;

Ut. A jótékonycélu előadásokból származó bevétel csak annyiban adómentes, amennyiben azt a megjelölt jótékonycélra fordítják.

(Mentesek az együttes kereseti és jövedelemadó alól:)

11. azok a közös raktárak, amelyekben az egyébként már adózó iparosok kizárólag saját gyártmányaikat árusítják;

12. az állam által kezelt alapok és alapítványok bevételei, ide nem értve a földbérletből, valamint az ipari és kereskedelmi foglalkozásból származó bevételeket

Ut. (1) Az emlitett alapok és alapítványok alatt azokat kell érteni, amelyeknek tulajdonosa nem az állam, hanem csupán azoknak kezelését végzi valamely állami szerv.

(2) Azok az alapok és alapítványok, amelyek az állam tulajdonában vannak, a jelen § 3. pontja alapján minden bevételükre nézve mentesek az együttes kereseti és jövedelemadó alól

(3) Arra nézve, hogy valamely alap vagy alapítvány az állam tulajdonában van-e vagy sem, kétség esetén a pénzügyi hatóság a pénzügyminisztertől köteles utasítást kérni.

(Mentesek az együttes kereseti és jövedelemadó alól:)

13. a közbirtokosságok, a külön kezelt vagyontömegek és egyéb vagyonközösségek jövedelméből a tagoknak netán járó részesedés.

Ut. Az ilyen részesedés mentessége csak abban az esetben érvényesülhet, ha az 1. § 6. pontja, illetőleg az ahhoz tűzött utasítás (8)-(11) bekezdése értelmében a tulajdoni részarányok megállapítva nincsenek, hanem maga az osztatlan vagyonközösség az együttes koreseti és jövedelemadó alanya.

A külön törvények alapján a kereseti adóra, valamint a jövedelemadóra biztosított ideiglenes adómentességek az együttes kereseti és jövedelemadóra is kiterjednek.

Ut. Ideiglenes adómentesség jelenleg a következő törvények alapján áll fenn, illetőleg állapítható meg: a helyiérdekű vasutakról szóló 1880: XXXI. tc, az iparfejlesztésről szóló 1931: XXI. tc, a magyar tengerhajózási vállalatok kedvezményeiről szóló 1934: IV. tc, a gyógyfürdőkről, az éghajlati gyógyintézetekről, a gyógyhelyekről, az üdülőhelyekről, az ásvány-és gyógyvízforrásokról szóló 1929: XVI. tc, a közhasználatú gépjáróművállalatokról szóló 1930: XVI. tc. és az ipari és mezőgazdasági kiállításokról és árumintavásárokról szóló 1933. XXI. tc. alapján.

5. § (1) Ha az adóalany üzleti tevékenysége külföldre is kiterjed, egész üzleti tevékenysége után belföldön adózik. A külföldön felállított telep utján kifejtett üzleti tevékenység a belföldön csak akkor nem esik adó alá, ha az adóalany igazolja, hogy abban az államban, amelyben üzleti tevékenységét folytatja, ezzel kapcsolatban az együttes kereseti és jövedelemadónak megfelelő egyenesadót már fizet és az illető állammal e tekintetben viszonosság áll fenn. A pénzügyminiszternek joga van az ilyen külföldön folytatott üzleti tevékenység tekintetében - viszonosság hiányában is - az általános szabályoktól eltérő és az adóalanyra kedvezőbb rendelkezéseket tenni. E rendelkezéseket megfelelően alkalmazni kell a járadékokra és járadékszerü visszatérő szolgáltatásokra is.

Ut. (1) Ha a viszonosság tekintetében kétség merül fel, a pénzügyminisztertől kell utasítást kérni.

(2) A viszonosság hiányában is alkalmazható kedvezőbb rendelkezésekre irányuló felhatalmazás alapján ezidőszerint általános érvényű szabály megállapítása helyett az érdekelt adóalany ily irányú kérvényei esetenkint kerülnek elbírálás alá. Az adóalany az ilyen kedvezőbb elbánásra irányuló kérelmét a külföldi adóztatást igazoló hiteles irat csatolása mellett akár az adóbejelentéssel egyidejűleg, akár külön beadványban is előterjesztheti. Az állami adóhivatal a hitelesség szempontjából felülvizsgálja a külföldi adóztatást igazoló iratot, annak esetleges hiányosságát a féllel pótoltatja és a méltányos elbánást indokolttá tevő körülmény ismertetése mellett, az iratokat felterjeszti a pénzügyminiszterhez.

(2) A külföldiek, ha üzleti tevékenységüket az ország területén olymódon gyakorolják, hogy ez a hasznothajtó foglalkozás folytatását igazolja, ennek mérvéhez képest az ország területén is együttes kereseti és jövedelemadó alá vonandók.

Ut. Ennek alapján megadóztatandó az olyan külföldi gyáros, iparos vagy kereskedő, aki árucikkeit az ország területén üzlethelyiségben, vásárokon, vendéglőben vagy házalás utján árusítja vagy árusittatja vagy belföldön raktárt tart fenn, hogy abból a belföldi megrendeléseket kielégítse; az olyan külföldi orvos, aki belföldön az általa fenntartott rendelőhelyiségben vagy más helyiségekben vagy valamely gyógyintézetben ismételten rendelő órákat tart; a külföldi művész, bűvész, műlovar, erő- és egyéb mutatványos, az ország területén rendezett előadásaiból származó jövedelme után, stb.

(3) A pénzügyminiszternek joga van viszonosság esetében a vendégszereplés vagy ismeretterjesztő előadás céljából az országban ideiglenesen tartózkodó külföldi művészek és tudósok részére adómentességet engedélyezni.

6. § A kincstárnak az együttes kereseti és jövedelemadó kivetéséhez való joga megnyílik:

1. az 1. § 1. és 2. pontjában emlitett s újonnan keletkezelt foglalkozásoknál azok megkezdésének napjával;

2. az 1. § 3-6. pontjában felsorolt s újonnan keletkezett bevételeknél azok keletkezésének napjával;

3. ideiglenes adómentesség esetében az adómentesség megszűnésének napjával.

Ut. (1) Újonnan keletkezettnek kell tekinteni a foglalkozást akkor is, ha annak helyét az eddigi községből (városból) más községbe (városba) helyezik át vagy ha annak tulajdonosa - a 7. § (2) bekezdésének 1. pontjában emlitett eset kivételével - változik.

(2) Ha valamely üzletet ugyanannak a városnak másik utcájában vagy másik közigazgatási kerületébe helyeznek át, akkor az áthelyezett üzlet újonnan keletkezettnek nem tekinthető.

(3) A foglalkozás megkezdését (1. pont), illetőleg a bevételek keletkezését Í2. pont) az adóalanynak 15 napon belül az adókivetésre illetékes állami adóhivatalnál be kell jelentenie.

(4) Ideiglenes adómentesség estében az állami adóhivatal az adómentesség engedélyezésekor köteles a vállalatot az e célból készült nyilvántartásba bevezetni és abban, valamint a kivetési iraton az adómentesség lejárati idejét feljegyezni. Az adómentesség megszűnését a nyilvántartásban az ilyen tétel törlésével feltűnően meg kell jelölni.

(5) Az ideiglenes adómentesség megszűnéséi már az adókivetési eljárás során kell figyelembe venni. Az állami adóhivatal az adóköteles nyers bevétel után járó adónak csak azt az aránylagos részét veti ki a lajstromban, amennyi az adókötelezettség keletkezésétől az adóév hátralevő idejére esik.

7. § (1) Az adókötelezettség azzal a nappal szűnik meg, amelyen az adóköteles foglalkozás, kereset-, illetőleg jövedelemforrás igazoltan megszűnt.

(2) Nem tekinthető a foglalkozás megszűnésének s nincs helye adótörlésnek:

1. ha az adóköteles halála után hagyatékának örökösei a foglalkozást tovább folytatják

2. ha a foglalkozás folytatásában bármilyen okból 60 napot meg nem haladó ideiglenes szünetelés áll be.

Ut. A 6. §-hoz fűzött utasítás (2) bekezdése folytán nem tekinthető a foglalkozás megszűnésének az sem, ha az üzletet ugyanannak a városnak másik utcájába vagy másik közigazgatási kerületébe helyezik át. Nem tekinthető továbbá a foglalkozás megszűnésének az sem, ha az üzletnek vagy vállalatnak csak a cége változott, tulajdonosa azonban nem.

(3) Ha valamely adóalany csődbe kerül, annak kereseti tevékenysége után kivetett együttes kereseti- és jövedelemadót a csődnyitás napjától kezdve törölni kell.

Ut. (1) Az együttes kereseti- és jövedelemadót a csődeljárást elrendelő bírósági végzés alapján az állami adóhivatal hivatalból törli. Az a körülmény, hogy a csődtömegnek a csőd tartama alatt bevétele van, adóztatásra alapul nem szolgálhat.

(2) Csődön kívüli kényszeregyesség esetére a 43. §-ának (2) bekezdéséhez fűzött utasitás (3) bekezdésének rendelkezéseit kell megfelelően alkalmazni.

II. FEJEZET

Az adó megállapítása

8. § Az együttes kereseti- és jövedelemadó megállapítható:

1. nyers bevétel alapján,

2. osztálybasorozással,

3. állandó adótételek alkalmazásával,

4. adóközösségi rendszerben,

5. testületi átalányozással,

6. a kataszteri tiszta jövedelem alapulvétele mellett.

Ut. (1) A jelen § az átmeneti szükségletek követelményeihez igazodva, teljesen szakit a tiszta jövedelem megadóztatásának elvével. A számszaki adatok alapján kimunkált vagy megbecsült tiszta jövedelem alapulvételével jelenleg az adóztatás nem oldható meg. Ezért az erre vonatkozó rendelkezések (300/1927. és 500/1927. PM hivatalos összeállítások) átmeneti felfüggesztésével, továbbá az általános kereseti adónak, a jövedelemadónak és az ezekhez csatlakozó pótadóknak és járulékoknak összeolvasztásával a rendelet áttér a nyers bevétel szerinti adóztatásra, az osztálybasorozással és a kataszteri tiszta jövedelem alapulvételével megállapított adókra és az egyenesadók terén is intézményesiti a forgalmi adózásban már bevált adóközösségi és testületi átalányozás rendszerét.

(2) A nyers bevétel alapján kell az adót általában az olyan bevételek után fizetni (10-13. §), amelyeknél a nyers bevétel lényegileg egyúttal a jövedelmet magát is jelenti s igy megállapítása nehézséggel nem jár.

(3) Az ipari és kereskedelmi, továbbá az önálló szellemi foglalkozásokat folytató adóalanyokat általában osztálybasorozás utján kell megadóztatni és ennek során a kereseti viszonyokat, az életmódot és a teherviselőképességet kell az e három főszempontot alkotó minden részlettényező gondos mérlegelésével szemelőtt tartani és az adóalanyokat az I- XXX. adóosztályba besorozni (14-25. §).

(4) Állandó (fix) adótételekkel az állandó üzlethely nélkül működő házalók és külföldi utazók vannak megterhelve (26-27. §), egyezőleg a 300/1927. PM hivatalos összeállítás 20. §-ában, illetőleg az 1940: XXII. tc. 21. §-ának (6) bekezdésében ugyanezekre az adóalanyokra megállapított adóztatási móddal.

(5) Az adókivetés uj rendszerének természetes nehézségeit az adóközösségi és a testületi átalányozás csoportadóztatási rendszere hivatott megkönnyíteni (28-35. §). A két rendszer közötti lényeges különbség abban rejlik, hogy egyrészt az adóközösség tagjai a közösség terhére kivetett adóért a kincstárral szemben egyetemleg felelnek, másrészt pedig az adóközösség az egyességileg kikötött sommás összeget arra tekintet nélkül köteles a kincstárnak megfizetni, hogy a közösség egyes tagjai a terhükre megállapított adórészeket tényleg megfizetik-e. A testületi átalányozásnál ez a két jellegzetesség hiányzik.

(6) A földhaszonbérletek megadóztatása ezidőszerint csak a kataszteri tiszta jövedelem alapján mutatkozik célszerűnek (36. §). A ház-és egyéb jogosítvány haszonbérlői nyers bevételük alapján kötelesek adózni.

9. § (1) Az előző §-ban emlitett bármelyik módon történik is az adó megállapítása, általános szabály az, hogy minden helyhezkötött foglalkozás, illetőleg bevétel után az adóalany abban a községben (városban) adózik, ahol a foglalkozását folytatja, illetőleg ahonnan a bevétele származik.

Ut. (1) A helyhezkötöttség ismérveire vonatkozólag általában a jelen § alábbi (3) bekezdéséhez fűzött utasítás nyújt megfelelő tájékoztatást.

(2) Ha az őstermelő tényleges birtokos nyers terményeit üzletszerüleg árusitja, éspedig nem abban a községben, ahol az őstermelést folytatja, a nyers termények üzletszerű elárusitásához származó bevétele után - az őstermelői minőségére való figyelem nélkül - csakis az elárusitás helyén kell együttes kereseti és jövedelemadóval megadóztatni. Ha azonban az őstermelő bérelt területen folytatja az őstermelést, abban a községben, ahol a haszonbérlete van, ebből származó bevétele után - a nyers terményeknek más községekben folytatott üzletszerű elárusitására tekintet nélkül - kell együttes kereseti és jövedelemadóval megadóztatni, viszont az üzletszerű darusításból származó bevétel után külön abban a községben (városban) kell megadóztatni, ahol az elárusitást folytatja. Az őstermelőt tehát ebben az esetben mind a két helyen külön kell megadóztatni.

(2) Az az adóalany, aki foglalkozását telep utján több községben (városban) is folytatja, telepei után is a székhelyén adózik. A telep szerint illetékes község (város) és egyéb közület részesedéséről a pénzügyminiszter rendelettel intézkedik.

Ut. (1) Idevonatkozólag a 45. § (1) bekezdéséhez fűzött utasítás rendelkezéseit kell megfelelően alkalmazni.

(2) A versenyistálló tulajdonosok által az egyes versenydijak után fizetendő együttes kereseti és jövedelemadóból azt a községei (várost) illeti részesedés, amelynek területén a futtatás történt.

(3) Telep alatt érteni kell minden olyan helyet, ahol az adóalany helyhezkötötten és tartósan üzletműködést folytat.

Ut. (1) A telep fogalmának adózás szempontjából két lényeges ismérve van: a helyhezkötöttség és tartósság. Ennek a két ismérvnek együtt kell meglennie ahhoz, hogy valamely helyet telepnek lehessen minősíteni. Az üzleti működést helyhezkötöttnek kell tekinteni akkor, ha annak folytatása céljából külön berendezésre van szükség. Ez a berendezés állhat gépekből, eszközökből, üzleti vagy irodai felszerelésből, amelyeket az adóalany abból a célból helyezett el, hogy azon a helyen üzletműködést folytasson. Ebből következik, hogy ha az adóalany egyetlen nagyobb üzlet vagy ügylet lebonyolítása céljából ideiglenesen helyiséget bérel és abban a legszükségesebb irodai berendezést felállítja, az ilyen helyiség telepnek még nem tekinthető. Ami pedig az üzleti működés tartósságát illeti, erre az ismérvre általános és tüzetes szabályt felállítani nem lehet. A tartósság fogalmát általában az a körülmény állapítja meg, hogy az adóalany a működése keretébe tartozó cselekmények egész sorozatát bonyolítja le, tehát a tartósságot inkább az üzleti események folyamatossága, mint időtartama határozza meg.

(2) Az előző bekezdésben foglaltak szerint telepeknek tekintendők különösen: a gyárak, műhelyek, irodák, raktárak, lerakatok, bevásárlási és elárusító helyek, üzletek, gazdaságok, ügynökségek, képviseletek, stb. Ilyenek továbbá: az ügyvédi iroda, a képzőművész műterme, a mérnök vagy termelő építész irodája, az orvos rendelőhelyisége. Ugyancsak telepnek minősül a külföldi vállalat földbirtoka és egyéb vagyona még abban az esetben is, ha azt bérbeadás utján hasznosítják. Azt a helyet azonban, ahová a vállalkozó csak valamely egyedileg vállalt munka elvégzése céljából és annak tartamára szállítja üzleti berendezését, nem lehet telepnek tekinteni. Ehhez képest ha pl. a cséplési vállalkozó a cséplőgépet valamely gazdaságba szállítja, hogy ott a vállalt cséplést elvégezze, akkor ez a gazdaság az adózás szempontjából telepnek nem minősíthető. Hasonlóképen nem tekinthetők telepnek azok a helyek, ahol a vállalat üzletkörénél vagy a munka természeténél fogva valamely körülhatárolt gazdasági müvelétet vagy ipari munkalatot a vállalat üzleti működésének helyén kivül vagy helyétől távol kell esetleg hosszabb időn át elvégezni. Ilyen a fakitermelő vállalat erdőirtása, mert ha a vállalatnak saját erdeje nincsen, a vásárolt faállományt mindig a teleptől távol eső helyen kell kitermelni. Ha azonban a vállalat a kitermelt faállomány ipari feldolgozása vagy megmunkálása céljából az erdőirtás helyén fürészmalmot vagy gőzfürészt állit fel, az ilyen helyet már a vállalat telepének kell tekinteni. A fakitermeléssel azonos módon kell elbírálni az útépítést, a vasútépítést és a csatornázást is. mert az ilyen munkálatokkal foglalkozó vállalatok üzleti működése éppen a telepétől távoleső helyen elvégzendő munkálatok vállalásából áll. A munkahely tehát az ilyen vállalatoknál sem tekinthető telepnek. Bányavállalatoknál azokat a községeket, amelyeknek határában a nyersanyag bányászása történik, telepeknek tekinteni nem lehet, hanem csak azokat a községeket, amelynek területén a bányatermék felszinrehozatala történik, ahol tehát ebből a célból a bányavállalatnak építményei (külszin berendezései) és irodahelyiségei is vannak. A földfelosztással (parcellázással) foglalkozó vállalatoknál azonban a feldarabolásra vásárolt földterületeket már telepeknek kell tekinteni, mert az ilyen vállalatok üzleti működése az egyes földrészletek eladásából áll, tehát üzleti működésük helyhezkötötten és tartósan a parcellázás helyén történik.

(3) Az az adóalany, aki foglalkozását az év bizonyos szakában állandó munkahelyén kivül más községben (városban, fürdőhelyen, gyógyhelyen) folytatja, pl. a fodrász, cipész, orvos, stb., ha állandó munkahelyén erre az időre foglalkozását nem gyakorolja, azon a helyen, ahol idényszerűen működik, valójában telepet létesít.

(4) Az uj telepek felállításáról minden adóalany köteles esetről-esetre az illetékes községi elöljárósághoz (városi adóhivatalhoz) bejelentést tenni.

(4) Helyhez nem kötött foglalkozásnál, illetőleg személyhez kötött bevétel után az adóalany a lakóhelyén adózik.

Ut. (1) Helyhez nem kötött foglalkozást folytatnak: a kéményseprők, szobafestők, mázolók, cserepezők, kőművesek, a vásárokra járó iparosok és kereskedők vagy egyéb vándor iparosok, továbbá a vándor művészek (vándor színtársulat) és a művészet körébe nem vonható közönséges mutatványokkal foglalkozók (vándor bűvészek, vándor cirkusz, vándor mozgóképszínház, stb.). Az a körülmény, hogy az adóalany magyar állampolgár-e vagy sem, közömbös.

(2) Ha az adóalanynak helyhez nem kötött foglalkozásán kivül helyhezkötött üzlete vagy foglalkozása is van, akkor a helyhezkötött üzlete vagy foglalkozása után ilyen esetben is ott kell megadóztatni, ahol azt folytatja, a helyhez nem kötött foglalkozása után pedig a lakóhelyén.

(5) Az ügynökök (alkuszok) járulékából levont együttes kereseti- és jövedelemadót a megbizó a székhelye, illetőleg telepe szerint illetékes községnél (városnál) tartozik befizetni.

Ut. Az idevonatkozó részletes rendelkezések a 12. § (3) bekezdésében és az ahhoz fűzött utasításban lelhetők meg.

(6) Az állandó üzlethely nélkül működő házalók, illetőleg a külföldi utazó ügynökök a házalási engedélyt kiadó, illetőleg az engedélyt láttamozó hatóság székhelyén fizetik az együttes kereseti és jövedelemadójukat

Ut. Az adót nem arra a naptári évre kell befizetettnek tekinteni, amelyik évben azt befizették, hanem arra az egy évi időtartamra, amelyre az engedély szól.

III. FEJEZET

Adózás a nyers bevétel alapján

10. § (1) A nyers bevétel alapján kell az együttes kereseti és jövedelemadót kiszámítani:

1. az 1. § 3-6. pontjaiban felsorolt adóalanyoknál;

2. az 1. § 1. pontja alá eső adóalanyok közül azoknál, akik nem főfoglalkozásként tudományos, irodalmi vagy művészeti tevékenységet fejtenek ki, továbbá akik belföldön székhellyel, teleppel vagy üzlethelyiséggel biró vállalatok részére kereskedelmi ügyletek kötésével jutalék (alkuszdij) ellenében iparszerüleg foglalkoznak és végül akiknek adóját osztálybasorozás utján kell ugyan megállapítani, de ennek során őket olyan adóosztályba sorozták, amelyben az adó havi összege a 380 forintot eléri vagy meghaladja.

Ut. (1) Azok az adóalanyok, akiknek együttes kereseti és jövedelemadóját a nyers bevétel alapján kell kiszámítani, két csoportra oszlanak. Az elsö csoportba tartoznak azok az adóalanyok, akik feltétlenül a nyers bevétel alapján fizetik az együttes kereseti és jövedelemadót A második csoportba tartozó adóalanyoknál a nyers bevétel csak feltételesen, éspedig abban az esetben alapja az együttes kereseti és jövedelemadónak, ha az adóév elteltével az állapíttatnék meg. hogy az adóköteles foglalkozás után az adóévre osztálybasorozással-megállapított adó összege kisebb az adóköteles foglalkozásból származó nyers bevétel alapján járó adó összegénél.

(2) Feltétlenül a nyers bevétel alapján fizetik az együttes kereseti és jövedelemadót:

1. akik törvénnyel, birói ítélettel vagy szerződéssel megállapított, de nem szolgálati viszonynak minősülő kötelezettségen alapuló életjáradékot, rokonsági évjáradékot, továbbá özvegyi jog cimén nem a férj vagyonának haszonélvezetében álló életjáradékot vagy más járadék-szerű visszatérő szolgáltatást élveznek, találmányok és találmányi szabadalmak használatáért vagy átengedéséért, valamint öröklött szerzői jogért ellenszolgáltatást (dijat) kapnak;

2. akik gyógyszertár, iparüzlet, bányamű és egyéb föld- vagy házadó alá nem eső tárgyak vagy jogok használatáért haszonbér vagy más szolgáltatást, a bányaműveléshez szükséges beleegyezésért termelési jutalékot, valamint általában valamely szolgalmi jog átengedéséért ellenszolgáltatást kapnak;

3. akik külföldi munkaadótól nem valamely belföldi pénztár, illetőleg a külföldinek itteni állandó megbízottja utján az ország területén szolgálati illetményt élveznek;

4. akik nem főfoglalkozásként tudományos, irodalmi vagy művészeti tevékenységet fejtenek ki;

5. a belföldi ügynökök (utazó ügynökök) és alkuszok;

6. az 1-5. pontban fel nem sorolt azok az

adóalanyok, akiknek nem ipari és kereskedelmi üzletből, szellemi foglalkozásból vagy földbérletből van bevétele.

(3) Feltételesen alapja a nyers bevétel az együttes kereseti és jövedelemadónak azoknál az ipari és kereskedelmi üzletet vagy szellemi foglalkozást folytató adóalanyoknál, akiknél az adóköteles foglalkozás után osztálybasorozással megállapított adó havi összege a 360 forintot eléri vagy meghaladja. Ezek az adóalanyok az adóév folyamán osztálybasorozásuknak megfelelően fizetik az adót; az adónak nyers bevétel alapján való kiszámítására csak az adóévet közvetlenül követő évben kerül sor.

(2) A nyers bevétel általában az adóév egy-egy hónapjában tényleg elért összegében szolgál a kiszámítás alapjául.

Ut. Azoknál az adóalanyoknál, akiknél a nyersbevétel feltételesen alapja az együttes kereseti és jövedelemadónak, a nyersbevétel az adóév folyamán elért ősszegében szolgál az adó kiszámításának alapjául.

(3) Azt a nyers bevételt, amely az adóévnek nem egy hónapjára, hanem az egész adóévre vagy annak egy hónapnál hosszabb idejére előre folyt be, az adó havi összegének megállapításánál csak egy hónapra eső részében kell számításba venni.

Ut. A nyers bevételt keletkezése hónapjában kell az adó kiszámításának alapjául venni. Kivétel az az eset, amikor egy hónapnál hosszabb időre előre befolyt nyers bevételről van szó. Ebben az esetben a nyers bevételt csak egy hónapra eső részében kell számításba venni. Pl. az üzleti berendezés bérbeadásából az egész adóévre előre befolyt nyers bevételnek 1/12 része a havi adóalap.

11. § (1) A nyers bevételt nemcsak a készpénzbevétel alkotja, hanem a váltóval, csekkel, áruval vagy munkateljesítménnyel, raktár- vagy árujegy átruházásával vagy bármi más módon történt szolgáltatás, kereskedőknél és iparosoknál - ide nem értve az ügynököket és alkuszokat - a követelés is.

Ut. (1) A nyers bevétel helyes fogalmi meghatározásának a rendelet alkalmazása szempontjából kétirányú jelentősége van. Az egyik az adó mérvére, a másik emellett az adóalap keletkezésének időpontjára is befolyást gyakorol.

(2) A nyers bevétel fogalmi körének az adó mérvére kiható megjelölésénél általában azt a felfogást kell irányadónak tekinteni, amely ebben a vonatkozásban a gazdasági élet rendjén kialakult. Azoknál az adóalanyoknál, akik az 1. § 3-6. pontja alapján kötelesek az együttes kereseti és jövedelemadót fizetni, a nyers bevétel fogalma - a kereset-, illetőleg a jövedelemforrás természetéből folyólag - rendszerint önmagától adódik. A gazdasági élet rendjén kialakult fogalom közelebbi meghatározására ennélfogva túlnyomórészt csak azokban az esetekben van szükség, amikor az adóalany adókötelezettségét az 1. § 1. pontja alapján kell megállapítani.

(3) Nyers bevétel mindannak a szolgáltatásnak az ellenértéke, mely az adóalanyt a kereseti tevékenysége körében végzett áruszállítás és munkateljesítmény fejében vagy egyéb cimen az ügylet alapján sajátjaként megilleti, illetőleg mindaz a bevétel, melyet az adóalany, az említett címeken sajátjaként kézhez vesz. De bevételnek kell tekinteni azt a formailag sem jelentkező bevételt is, amely oly módon áll elő, hogy az adóalany a kereseti tevékenysége körében értékesítésre vagy továbbfeldolgozásra szolgáló javakat eredeti rendeltetésüktől elvonja s ezzel meghiusítja, hogy valóságos bevétel keletkezzék. E szabály alapján bevételnek számit - a (14) bekezdésben emlitett kivétellel - az adóalany által saját háztartásában, üzletében, üzemében, stb. felhasznált avagy másnak ajándékba adott áruknak a felhasználás, illetőleg ajándékozás időpontjában megvolt forgalmi értéke is.

(4) Az áru csomagolásáért - kölcsöndij, vételár vagy betét cimén - külön felszámított összeget még abban az esetben is a nyers bevételhez kell számítani, ha az adóalany kötelezte magát, hogy a csomagolás anyagát (zsákokat, tartályokat, ládákat, stb.) meghatározott értékben visszaveszi. A visszavett csomagolási anyag értékét a (7) bekezdés rendelkezései szerint a nyers bevételből le kell vonni.

(5) A nyers bevételhez kell számítani azt az Összeget is, melyet az adóalany az eladott árunak akár saját, akár bérelt fuvarozó eszközön történt szállításáért az eladási áron felül felszámit. A nyers bevételhez való hozzászámitást azonban mellőzni kell abban az esetben, ha az áru átvétele az adóalany üzletében, üzemében, telephelyén vagy raktárában történt és a vevő csak azt az összeget téríti meg, amelyet a veszélyére végzett szállításért az adóalany előlegezett.

(6) A (3)-(5) bekezdésekben tárgyalt esetek mellett azonban a bevételként figyelembe vett összegek között előfordulhatnak olyanok is, melyek a jogügylet feltételeinek módosulása következtében vagy egyéb oknál fogva, utóbb már egyáltalában nem, esetleg csak részben illetik meg az adóalanyt, továbbá olyanok melyek ugyan formailag valóságos bevételként jelentkeznek, de a gazdasági éleiben kialakul! felfogás szerint vagy a gazdasági élet jelenségeinek helyes felismerése alapján a nyers bevétel alkotórészeinek nem tekinthetők.

(7) Az előző bekezdésben foglalt általános meghatározásnak megfelelőleg, ha pl. az ügyletkötő felek az áruszállítás vagy munkateljesítmény kikötött ellenértékét utólag közös megegyezéssel csökkentik vagy- a vevő a szállított árut akár részben, akár egészben visszaadja, továbbá, ha a felszámított ellenérték téves egységár alkalmazása vagy számolási hiba következtében megváltoznék, végül ha az adóalany az adós igazolt fizetőképtelensége miatt követelését részben vagy egészben leirja, az ilyen cimeken visszafizetett, illetőleg jóváírt összegeket, a visszafizetés vagy jóváírás napját magába foglaló - a 13. §-ban emlitett - bejelentésben a nyers bevételből levonásba kell hozni.

(8) Ugyancsak levonásba kell hozni a nyers bevételből azokat az összegeket is, melyeket az adóalany a vevőt vagy megbízót terhelő kiadások fejében ez utóbbiak helyett igazoltan kifizetett, de csak abban az esetben, ha az ilyen kiadásait a vevő részére kiállitott számlában külön tételben felszámítja. Pl. az adóalany külföldi vevőjének az árut saját telepén történő átvétel mellett adja el s a vevő kívánságára az átvétellel egy belföldi szállítmányozási vállalatot biz meg. Ha az adóalany a szállítmányozási vállalat számláját kiegyenlíti s annak összegét a külföldi vevő részére kiállított számlában külön tételként felszámítja vagy azzal a vevőt külön értesítés alapján megterheli, akkor a bevételnek azt a részét, mely az előbb emlitett kiadásokra esik, az adóalanyt nem terhelő készkiadás visszatérítésének kell tekinteni s mint ilyen nem számitható a kereset-forrás bevételei közé.

(9) Abból a szempontból, hogy a nyers bevétel alkotórészei mely időpontban válnak az együttes kereseti és jövedelemadó alapjává, a következők irányadók: nyers bevétel keletkezik a pénzzel történt kiegyenlítésen felül abban az esetben, ha az adóalanyt megillető szolgáltatás kiegyenlítése leszámítolásra alkalmas váltóval, csekkel, utalvánnyal, értékpapír átruházásával, jóváírással, követelés engedélyezésével, áruval, munkateljesítménnyel vagy bármi más módon történik. A pénzzel történt kiegyenlítésen felül készpénzbevételnek számit tehát a kiegyenlítésnek minden egyéb faja is. Kereskedőknél és iparosoknál - ide nem értve az ügynököket és alkuszokat - a nyers bevételhez tartozik az áruszállítás és munkateljesítmény ellenértékének hitelezése folytán keletkezett követelés is, melyet az áru szállítás és munkateljesítmény, illetőleg a munka befejezése napján kell nyers bevételnek tekinteni, amiből természetszerűleg következik, hogy utóbb, amikor a hitelezett összeg kiegyenlítést nyer, ezt a bevételt ismételten figyelembe venni nem szabad. Az áruszállitásra és munkateljesítményre az áru leszállítása vagy a munka elvégzése előtt kapott előleget a felvétel napján kell a készpénzbevételhez számítani. A követelésekkel azonos megítélés alá esnek azok az idegen követelések is melyeket az adóalany üzletfelei tartozásuk kiegyenlítése fejében reá engedményeztek. Ezeket a követeléseket - ha e bekezdés rendelkezéseinek helyes alkalmazása mellett a kiegyenlítés szempontjából nem valamely korábbi időpont irányadó - az engedményezés napján kell a nyers bevételek közé felvenni.

(10) A (9) bekezdés rendelkezései szerint csak a leszámítolásra alkalmas váltóval történt kiegyenlítés esetén keletkezik nyers bevétel. Ennek következtében a könyvköveteléseken és adósleveleken alapuló követelések biztosítása és jobb behajlása céljából az adóalanynak forgatási és továbbadási tilalommal átadott u. n. fedezeti váltókat a nyers bevétel számbavételénél figyelembe venni nem kell. A fedezeti váltónak nevezett, de forgatmánnyal ellátható és továbbadható váltók, a leszámítolásra alkalmas váltókkal egy tekintet alá esnek.

(11) Az adóalanyt megillető szolgáltatásnak áruval történő kiegyenlítése esetén, az adóalany állal szállított árunak az átadás időpontjában megvolt forgalmi értéket kell a nyers bevételhez számítani. Ha az adóalany munkateljesítményét áruval egyenlítik ki, akkor a munkateljesítményért a teljesítés helyén és időpontjában rendszerint felszámított összeg az együttes kereseti jövedelemadó alapja. Áruval való kiegyenlítésnek számit a raktár-, áru-, letét-, és zálogjegy, vagy zálogjogról kiállított egyéb okirat átruházása is.

(12) A forgalmi értéket minden adóalanyra egyaránt alkalmazható érvénnyel meghatározni nem lehet, mert a forgalmi érték annak a bevételnek felel meg, amelyet az adóalany elért volna, ha az áru értékesítése rendes kereseti tevékenysége körén belül készpénzfizetés ellenében történik. Általános irányelv, hogy a forgalmi érték kiszámításánál a gyáripari tevékenysége után adózó adóalanynál a nagykereskedővel, a nagykereskedőnél a kiskereskedővel, kiskereskedőnél és kisiparosnál a fogyasztóval szemben rendszerint felszámított árat kell alapul venni. Ha azonban az adóalany akár tartósan, akár pedig csak átmenetileg a szokásosnál szűkebb keretek között folytaja kereseti tevékenységét (pl. a nagykereskedő csaknem kizárólag fogyasztók részére adja el áruját), a forgalmi érték a tényleges kereseti tevékenység körének megfelelő ár (pl. nagykereskedőnél a fogyasztói ár) alapulvételével állapítandó meg. Ha az adóalany olyan árut hoz forgalomba, melynek árát hatósági rendelkezések állapítják meg, de emellett az u. n. szabadforgalomba kerülő áruk értékesítésével is foglalkozik, a forgalmi értéket a magasabb egységár alkalmazásával kell kiszámítani, hacsak az adóalany az arra illetékes hatóság okiratával nem igazolja, hogy a szóbanlevő árut a korlátozó rendelkezés hatálya alá eső készletéből szolgáltathatta ki.

(13) A jelen § (1) bekezdésének az a rendelkezése, hogy a nyers bevételt alkotja - az ott felsoroltakon kivül - a bármi más módon történt szolgáltatás is, annyit jelent, hogy az adókötelezettség alá eső kereset- és jövedelemforrás nyers bevételei függetlenül a szolgáltatás módozataitól, adókötelesek. Az a tény tehát, hogy a szolgáltatás, kiegyenlítés megtörtént, egymagában nyers bevételt hoz létre.

(14) Nem esik a (3) bekezdésben említett saját felhasználás fogalma alá - és igy nem tekinhető nyers bevételnek - ha az adóalany a saját előállítású vagy másoktól vásárolt árut termelési célra használja fel. Az üzemi anyagokat termelő vállalatok által termelt üzemanyagok saját célra szolgáló felhasználásának kérdésében, illetőleg abban a tekintetben, hogy az ilyen felhasználás mely esetben számit nyers bevételnek, a 600/1945. P. M. számú rendelet (Magyar Közlöny 41. szám) 3. §-ának (4) bekezdésében foglalt rendelkezéseket kell értelemszerűen alkalmazni. Az adóalany főtelepe és fióktelepei vagy üzletének (üzemének) egyes osztályai (ágai) közötti forgalomban adóköteles nyers bevétel nem keletkezik még abban az esetben sem, ha a forgalom belső számlázás kapcsán bonyolódik le.

(2) A kereskedők és iparosok nyers hevételének megállapításánál figyelmen kivül kell hagyni

1. a külön felszámított, illetőleg az adóközös-ségi rendszerben fizetett forgalmi adót, az állami fogyasztási adókat és a számlailletéket,

Ut. A forgalmi adót és a számlailletéket a nyers bevétel megállapításánál általában csak abban az esetben szabad figyelmen kivül hagyni, ha a kereskedő vagy iparos ezeket külön tételben tünteti fel a teljesített áruszállításról vagy munkateljesítményről kiállított számlában, könyvelési feljegyzéseiben megfelelő elnevezésű' számlákon (forgalmi adó számla, számlailleték számla) ezeket bevételezi és ezeknek a számláknak a terhére a teljesített lerovásokat elszámolja. Ha az adóalany a forgalmi adót és a számlailletéket az árba beleszámítja vagy a számlájában külön tételekben tünteti fel ugyan, de azokat külön számlákon nem tartja nyilván könyvelési feljegyzéseiben, a nyers bevétel megállapításánál ezeket figyelembe kell venni. Ha azonban az adóalany az őt közvetlenül terhelő forgalmi adót adóközösségi rendszerben fizeti s igy azt külön nem számíthatja fel, az adóközösség vezetősége által igazolt összegű forgalmi adót a nyers bevétel megállapításánál figyelmen kivül kell hagyni. Az állami fogyasztási adóknál a külön felszámítás a levonásnak nem feltétele.

(A kereskedők és iparosok nyers bevételének megállapításánál figyelmen kivül kell hagyni:)

2. az anyaggazdálkodással kapcsolatban jogszabály alapján szedett szolgáltatásokat annyiban, amennyiben azokat ugyanolyan összegben (értékben) továbbítják az illetékes szervhez.

Ut. Az anyaggazdálkodással kapcsolatban akár közvetlenül az illetékes minisztériumhoz, akár az illetékes minisztérium által az anyaggazdálkodás lebonyolítására létesített szervhez jogszabály alapján befizetett járulékokat (dijakat) csak abban az esetben szabad a nyers bevétel megállapításánál figyelmen kivül hagyni, ha a járulékokat (dijaikat) az adóalany külön tételben felszámitja, könyvelési feljegyzéseiben megfelelő elnevezésű számlákra bevételezi és ezeknek a számláknak a terhére a teljesitett lerovásokat elszámolja. Amennyiben a könyvelési feljegyzések szerint az anyaggazdálkodással kapcsolatban beszedett és továbbított járulékok (dijak) között eltérés mutatkozik, az esetleges többletet a nyers bevételhez hozzá kell számítani,

(3) A szállítmányozási vállalatok nyers bevételének megállapításánál figyelmen kivül kell hagyni azokat az összegeket is, amelyeket a szállítmányozó a szállítást végző fuvarozó vagy hajózási vállalatoknak vagy az áru biztosítása esetén a biztositó vállalatoknak igazoltan kifizetett, továbbá a vám és ezzel együtt vagy ezen felül fizetendő egyéb közszolgáltatásokat, az ezekkel kapcsolatban szükséges hatósági eljárások diját vagy a szükséges okmányok beszerzési költségei fejében igazoltan felszámitott összegeket is.

Ut. Az említett cimeken igazoltan kifizetett költségeken felül felszámitott összegeket, továbbá mindazokat a kiadásokat, amelyeket a szállítmányozási vállalat munkateljesítményeiért vagy eljárási költségei fejében a kikötött szállitmányozási dijon felül felszámit, ideértve az esetleges távbeszélő, postai, utazási, étkezési, stb. költségeket, valamint a szállított áru esetleges átcsomagolási, gondozási, kísérői és hasonló költségeit is, ha ez utóbbi szolgáltatásokat a szállítmányozási vállalat saját vállalkozói tevékenysége körében teljesítette és nem más vállalkozókkal végeztette, a nyers bevételhez hozzá kell számítani.

(4) A szinházak és mozgófényképüzemek nyers bevételének megállapításánál figyelmen kivül kell hagyni azokat az összegeket is, amelyeket a színház, illetőleg a mozgófényképüzem a jegy árában vigalmi adó, a mozgófényképüzem pedig ezenfelül fényűzési forgalmi adó és közérdekű szolgáltatás cimén szed be.

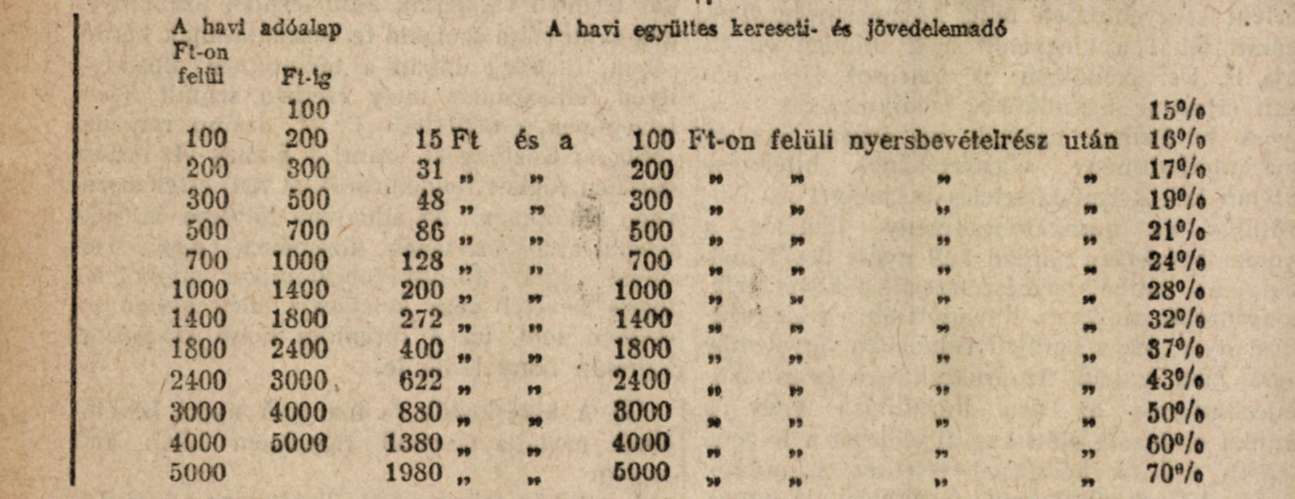

12. § (1) A nyers bevétel alapján járó együttes kereseti- és jövedelemadót a 10. § (1) bekezdésének 1. pontjában emlitett adóalanyoknál a következő táblázat szerint kell kiszámítani:

Ut. Az adó mértéke rétegesen emelkedik vagyis magosabb adókulcs alá a havi adóalapnak mindig csak az a része esik, amely az alacsonyabb mértékű adó alá tartozó részt meghaladja. Pl. ha az adóalany havi adóalapja 270 forint, a havi adóalapnak csak 200 forintot - mint az alacsonyabb mértékű adó alá eső részt - meghaladó része, tehát 70 forint esik 17%-os adókulcs alá, mig 200 forint után csak 31 forintot fizet és így a havi adójának összege 42 forint 90 fillér.

(2) Azok az adóalanyok, akik nem főfoglalkozásként tudományos, irodalmi vagy művészeti tevékenységet fejlenek ki, 5%-os együttes kereseti- és jövedelemadót fizetnek.

Ut. Ezeknél az adóalanyoknál a havi adóköteles nyers bevétel egész összege azonos adókulcs alá esik. Ha tehát az adóalany adóalapja 500 forint, épugy az adóalap 5%-át fizeti együttes kereseti- és jövedelemadó fejében, mint abban az esetben, ha az adóalap összege 10.000 forint.

(3) Az ügynökök és alkuszok 15%-os együttes kereseti- és jövedelemadót fizetnek, amelyet a megbízó szavatosság mellett tartozik a jutalék (alkuszdij) összegéből levonni. Az adó a jutalék (alkuszdij) kifizetését követő hó 1. napján esedékes és attól az esedékességtől számított 15 nap alatt kamatmentesen fizethető.

Ut. (1) Ez alá a rendelkezés alá azok az ügynökök és alkuszok tartoznak, akiknek állandó alkalmazlatási helyük nincsen, hanem szolgálati viszony nélkül belföldön székhellyel, teleppel vagy üzlethelyiséggel bíró vállalatok részére kereskedelmi ügyleteket kötnek vagy közvetítenek és ezért az iparszerüleg folytatott tevékenységért a kötött, vagy közvetített ügyletek után a kereskedelmi törvény rendelkezéseinek megfelelő ügynöki jutalékra (alkuszdijra) van igényük. E rendelkezés alkalmazása szempontjából iparszerüség alatt nem azt kel! érteni, hogy az ügynöknek vagy alkusznak a foglalkozás folytatásához hatósági engedélye van, hanem azt, hogy az ügyletek kötése vagy közvetítése ismétlődéssel jövedelemszerzés céljából történik. Ebből a szempontból tehát e rendelkezés alá tartoznak nemcsak a hivatásos ügynökök és alkuszok, hanem azok is, akik valamely üzlet (üzem) vagy vállalat részére alkalomszerűen ugyan, azonban többször kötnek vagy közvetítenek kereskedelmi ügyleteket. Ellenben nem esnek e rendelkezés alá pl. azok az alkuszok, akik nyilt piacokon vagy vásárokon üzletkötéseket közvetítenek anélkül, hogy az üzletkötés közvetítésére megbízást kaptak volna, valamint azok sem, akik ügynök vagy alkusz közvetítése nélkül közvetlenül az eladóval kötik meg az ügyletet és az ügynöki közvetitésért szokásos jutalékot a vételárban ügynöki tevékenysége mellett más foglalkozást is folytat (pl. a borügynöknek egyben vendéglője is van vagy megfordítva: a vendéglős borügynökséggel mellékesen foglalkozik), nem zárja ki, hogy ügynöki tevékenysége után e rendelkezés szerint vonassék együttes keresetiés jövedelemadó alá.

(2) A biztosító magánvállalatok az üzletkörükben kifizetett azok után a jutalékok után kötelesek az együttes kereseti és jövedelemadót e rendelkezés szerint levonni és beszolgáltatni, amelyeket

a) a vállalattal szolgálati viszonyban nem álló önállóan működő ügvnököknek fizetnek ki;

b) a vállalatnál alkalmazásban álló tisztviselőknek alkalmi üzletszerzésekért folyósítanak;

c) a vállalat olyan ügynökeinek fizetnek ki, akik meghatározott körzetben bizlositási ajánlatokat vesznek fel, a biztosítottaktól megbízás alapján a biztositási dijakat beszedik és beszolgáltatják, ezeknek az u. n. helyi képviselőknek a jutalékai után abban az esetben is e rendelkezés szerint kell az együttes kereseti és jövedelemadót leróni, ha az ilyen helyi képviselők más foglalkozást is folytatnak. Ellenben nem tartoznak ide azok a jutalékok, amelyeket a vállalat olyan személyeknek fizet ki, akik egyszeri alkalommal és nem a vállalat megbízásából szereznek biztosítási üzletet. Valamint azok a jutalékok, amelyeket a vállalat alapszabályainál vagy a társasági szerződésnél fogva biztosítási ügyletek közvetítésével is foglalkozó társulati adóalanynak fizet ki.

(3) A bizományosok nem e rendelkezés alá tartoznak, hanem a 14. § rendelkezései szerint osztálybasorozás utján adóznak.

(4) Az ügynöki jutalékok (alkuszdijak) után együttes kereseti és jövedelemadót akként kell leróni, hogy minden megbízó, aki társulati adó alá nem eső személynek ügynöki jutalékot vagy alkuszdijat fizet ki, köteles a kifizetendő teljes jutalékból (alkuszdijból) annak 15%-át levonni és a levont összeget a jutalék (alkuszdij) kifizetését követő hó 1. napjától számított 15 nap alatt a székhelye, illetőleg telepe, szerint illetékes községnél (városnál) befizetni.

(5) A befizetett együttes kereseti és jövedelemadót a községi adófőkönyvben a "........ megbizó ügynökei" néven nyitandó közös számlán kell elkönyvelni.

(6) A megbizó köteles évnegyedenkint az évnegyedet követő hó 15. napjáig, vagyis április, július, október és január hó 15. napjáig az évnegyedben kifizetett jutalékok (alkuszdijak) után havonkint befizetett együttes kereseti és jövedelemadó összegét az erre a célra készített hivatalos nyomtatványon a községi elöljáróságnál (városi adóhivatalnál) bejelenteni.

(7) Az ügynöki jutalékok (alkuszdijak) után járó adót nem ügynökönkint (alkuszonkint) külön-külön, hanem a megbizó valamennyi ügynöke (alkusza) részére kifizetett Összes adóköteles havi jutalék (alkuszdij alapulvételével kell kiszámítani és bejelenteni. A megbizó azonban a könyvelési feljegyzéseit oly módon köteles vezetni, hogy abból a havi adóköteles jutalék (alkuszdij) összege ügynökönkint (alkuszonkint; megállapítható legyen.

(8) A községi elöljáróság (városi adóhivatal) a megbizó által tett bejelentést azonnal megvizsgálja annak megállapítása végett, hogy az abban kimutatott adóösszeg egyezik-e a megbizó által a negyedév folyamán beszolgáltatott együttes kereseti és jövedelemadó összegével. A községi elöljáróság (városi adóhivatal) a felülvizsgálat eredményét a befizetési adatok feltüntetése mellett a bejelentésen feljegyzi és a bejelentés csatolása mellett az adó előírása végett az állami adóhivatalnak jelentést tesz.

(9) Az állami adóhivatal a negyedévenkint beérkezett kimutatásokat felülvizsgálja, megállapítja azt az összeget, amelyet a megbizó az évnegyedben együttes kereseti és jövedelemadó cimén köteles volt befizetni és ezt az összeget havi változási jegyzék utján a "........megbízó ügynökei" néven nyitott adófőkönyvi számlán előiratja. Ha a felülvizsgálat eredményeképen az adó összege változik, a különbözetként mutatkozó adót és a változások okait a megbízóval fizetési meghagyás utján közli s egyben felhívja a megbízót az esetleges adóhiánynak záros határidőn belül való megfizetésére.

(10) A kifizetett jutalék (alkuszdij) után járó együttes kereseti és jövedelemadó az ügynök (alkusz) adóterhe, azt azonban a pénzügyi hatóság nem az ügynöktől (alkusztól), hanem csak a megbízótól követelheti.

(4) Azok az adóalanyok, akiket osztálybasorozás utján 360 forint vagy ezt meghaladó összegű havi adó fizetésére köteleztek, 6%-os együttes kereseti és jövedelemadót fizetnek. Az itt emlitett adóalanyok olyan csoportjaira, amelyeknek üzletköre nagyobbrészben jóvátétellel vagy közérdekű munkákkal kapcsolatos szállításokra, energiatermelésre, közellátás biztosításával kapcsolatos tevékenységre terjed ki, az adókulcsot a pénzügyminiszter mérsékelheti. Az adóalanyok egyes csoportjaira a pénzügyminiszter az adókulcsot fel is emelheti.

Ut. (1) E rendelkezés első mondata nem vonatkozik arra az adóalanyra, akinek több külön folytatott foglalkozása után osztálybasorozással külön-külön megállapított együttes kereseti és jövedelemadója egyik adóköteles foglalkozásnál sem éri el a 360 forintot. Abban az esetben pedig, ha az osztálybasorozással az egyik külön folytatott foglalkozás után megállapított együttes kereseti és jövedelemadó havi összege a 360 forintot eléri, a másik foglalkozás után osztálybasorozással megállapított adó összege azonban 360 forintnál kisebb, nyers bevétel alapján az adóalany csak a havi 360 forintot elérő vagy meghaladó együttes kereseti és jövedelemadóval adóztatott foglalkozása után adóztatható.

(2) Az adókulcs mérséklése nem hivatalból, hanem az érdekelt adóalanyok szakmai csoportonkint előterjesztett kérésére történik. Minthogy ezek az adóalanyok elsősorban osztálybasorozás utján adóztatandók együttes kereseti és jövedelemadóval, az adókulcs mérséklése adóztatásuknál csak abban az esetben érvényesülhet, ha nyers bevétel alapján való adóztatásukra sor kerül.

13. § (1) A nyers bevétel havi ősszegének alapulvételével járó együttes kereseti és jövedelemadót az állami adóhivatal veti ki. Az adó kivetése végett az adóalany a pénzügyminiszter által meghatározandó időben és módon bejelentést köteles tenni. Ha az adóalany bejelentési kötelezettségének felhívásra sem tesz eleget vagy bejelentett adatai aggályosak, az állami adóhivatal az adót a rendelkezésre álló adatok mérlegelésével veti ki.

Ut. (1) Az állami adóhivatal veti ki az együttes kereseti és jövedelemadót azokra az adóalanyokra is, akiknél - a 10 § (2) bekezdéséhez fűzött utasítás szerint - nem a nyers bevétel havi összege, hanem a nyers bevételnek az adóév folyamán elért összege szolgál az adó kiszámításának alapjául.

(2) Azok az adóalanyok, akiket a 10. § (1) bekezdéséhez fűzött utasítás (2) bekezdése szerint feltétlenül a nyers bevétel alapján kell megadóztatni, évnegyedenkint az évnegyedet követő hó 15. napjáig, azok pedig, akiket az utasítás (3) bekezdése szerint feltételesen kell a nyers bevétel alapján megadóztatni, az adóévet követő év január havának 31. napjáig tartoznak adóköteles nyers bevételüket havonkinti részletezéssel bejelenteni. A bejelentés benyújtására halasztás nem engedélyezhető.