13400/1948. Korm. rendelet

az általános jövedelemadó tárgyában

(Közigazgatási rendszám: 6.342.)

A magyar köztársaság kormánya az 1946. XVI. törvénycikk 1. §-ában foglalt és legutóbb az 1948. LVI. törvénycikkel meghosszabbított felhatalmazás alapján a következőket rendeli:

I. Adóköteles és adómentes személyek

1. §

Általános jövedelemadót köteles fizetni:

1. minden olyan természetes személy - állampolgárságára tekintet nélkül - akinek:

a) az ország területén fekvő mező- és erdőgazdasági ingatlanból (ideértve a kertet és a szőlőt is);

b) az ország területén fekvő házbirtokból;

c) együttes kereseti és jövedelemadó alá tartozó valamely hasznothajtó foglalkozásból, illetőleg bevételt biztosító jövedelemforrásból;

d) tőkevagyonból (ideértve a részvényeseknek, a korlátolt felelősségű társaságok, valamint a szövetkezetek tagjainak ebben a minőségükben az említett vállalatoktól járó osztalékait, illetőleg haszonrészesedéseit is);

e) tantiemből;

f) mint tagnak valamely kisipari termelőszövetkezetből vagy kisipari feldolgozószövetkezetből munkateljesítmény, illetőleg nyereségrészesedés, valamint a földmíves- vagy a földbérlőszövetkezet termelőszövetkezeti csoport tagság címén;

g) az előbbi pontokban fel nem sorolt egyéb jövedelemforrásból - kivéve az illetményadó alá eső járandóságokat, valamint a nyugdíjat (kegydíjat) is - származó bármilyen összegű tiszta jövedelme van; továbbá

2. minden olyan természetes és jogi személy, illetőleg külön kezelt vagyontömeg, akinek illetőleg amelynek tulajdonában (haszonélvezetében)

a) két évesnél idősebb ló, öszvér, szamár, szarvasmarha és bivaly;

b) vontatógép (traktor) vagy cséplőgép van.

2. §

Mentesek az általános jövedelemadó alól:

1. az idegen államok diplomáciai képviselői, exequaturt nyert hivatásszerű konzulai, valamint a diplomáciai képviseletnél és konzulátusnál alkalmazottak, ha külföldi állampolgárok, végül mindezeknek vagy családtagjaiknak szolgálatában álló külföldi állampolgárok nem az ország területéről származó jövedelmeik után. továbbá az 1. § 2. a) pontjában említett vagyontárgyak után;

2. azok a külföldi állampolgárok, akiknek adómentességét nemzetközi egyezmények biztosítják;

3. az állam, a törvényhatóságok és a községek (városok) a társulati adó alá eső vállalataik kivételével, továbbá az állami mezőgazdasági gépüzem és az állami birtok nemzeti vállalat az 1. § 2. pontjában, valamint a földmíves- és a földbérlőszövetkezetek az 1. § 2. b) pontjában megállapított vagyontárgyak után;

4. akiknek vagyonadó alá nem eső tőkevagyonból van jövedelmük.

II. Adó alá nem eső jövedelmek

3. §

Nem esnek általános jövedelemadó alá az olyan bevételek, amelyek:

1. rendkívüli jellegűek (pl. életbiztosítási tőkéből, hagyatékból, alkalmi ajándékokból, sorsjegynyereményből származó bevételek);

2. az együttes kereseti és jövedelemadóról szóló 5890/1946. ME rendelet 3. §-ának 4-8. pontjai alapján az együttes kereseti és jövedelemadó alól mentesek.

4. §

Az együttes kereseti és jövedelemadóra biztosított ideiglenes adómentesség az általános jövedelemadóra nem terjed ki.

III. Adókötelezettség és adófizetési kötelezettség kezdete

5. §

(1) Az adókötelezettség az 1. § 1. pontja alatt említett jövedelemforrások keletkezése, illetőleg a 2. pontban említett vagyontárgyak tulajdonjogának (haszonélvezetének) megszerzése napján áll be.

(2) Az állatok és gépek után megállapított általános jövedelemadót az köteles megfizetni, akinek az állat vagy gép az adóalanyok és adótárgyak összeírásakor - ilyennek hiányában a november hónapban tartott külön összeíráskor - tulajdonában (haszonélvezetében) van.

(3) Ha az állat vagy gép az összeírást követőleg másnak tulajdonába (haszonélvezetébe) megy át, az összeírást követő naptári év végéig esedékes általános jövedelemadót az átruházó köteles megfizetni.

6. §

Az adófizetési kötelezettség az adókötelezettség beálltát követő naptári év első napján kezdődik.

IV. Együttadózás

7. §

(1) Az adóalany általános jövedelemadó alapjának megállapításánál a feleségnek és a háztartáshoz tartozó kiskorú gyermekeknek adóköteles jövedelmét is számításba kell venni, a különváltan élő feleség jövedelmét azonban csak akkor, ha azt a férj kezeli.

(2) Ha valamely ingatlan haszonélvezője a haszonélvezeti jog gyakorlását egyenesági rokonának vagy sógorának engedi át, a haszonélvezettel terheli ingatlan jövedelme után járó adót a haszonélvező terhére kell kivetni. A kivetett adóért a haszonélvezőt és az ingatlant használó családtagokat egyetemleges fizetési kötelezettség terheli. Ebben az esetben a haszonélvezeti jog gyakorlásának átengedéséért adott ellenszolgáltatás értékét a haszonélvezőnél külön jövedelemként nem kell számításba venni.

V. Az adó alapja, nyersbevétel, levonható tételek

8. §

Az általános jövedelemadó alapja az adóévet megelőző naptári évben elért adóköteles tiszta jövedelem.

9. §

(1) A tiszta jövedelem összegének megállapításánál az egyes jövedelemforrásoknak az adóévet megelőző naptári évben elért nyersbevételekből kell kiindulni.

(2) A nyersbevételt nemcsak a készpénzbevétel alkotja, hanem a váltóval, csekkel, áruval vagy munkateljesítménnyel, raktár- vagy árujegy átruházásával vagy bármi más módon történt szolgáltatás, kereskedőknél és iparosoknál - ide nem értve az ügynököket és alkuszokat - a követelés is.

(3) A jövedelmet jövedelemforrásonkint (1. § 1. a)-g) pont) külön-külön kell megállapítani. Az egyes jövedelemforrásokból eredő tiszta jövedelem alatt az egyes jövedelemforrásoknak az adóévet megelőző teljes naptári évre eső nyersbevételéből az ugyanarra az időszakra eső termelési és kezelési költségek levonása után maradó részét kell érteni.

(4) Az adóalany nyersbevételéhez hozzá kell számítani a saját házában levő vagy ellenszolgáltatás nélkül használt lakásának haszonértékét, továbbá a saját gazdaságából, üzletéből vagy üzeméből általa felhasznált vagy ellenszolgáltatás nélkül kapott gazdasági, üzleti és más cikkek értékét is.

(5) Az állandó adótétellel adóztatott ház haszonértékét a nyersbevétel megállapításánál figyelmen kívül kell hagyni.

(6) A termelési és kezelési költségeken (10. §) kívül levonható egyéb terheket (11. és 12. §) az egyes jövedelemforrásokból eredő jövedelmek együttes összegéből kell levonni.

(7) Az egyes jövedelemforrásokból eredő tiszta jövedelmek együttes összegéből a tehertételek levonása után fennmaradó összeg az adóköteles tiszta jövedelem.

10. §

A jövedelemforrásokból eredő tiszta jövedelem kiszámításánál az egyes jövedelemforrások nyersbevételéből termelési és kezelési költségek címén a következő tételeket kell levonni:

1. a nyersbevétel megszerzésére, biztosítására és fenntartására fordított valamennyi kiadást, ideértve a felszerelési tárgyak karbantartására, pótlására és kezelésére fordított kiadásokat, valamint a haszonbéreket és a kárbiztosítási díjakat is;

2. épületeknél a tatarozási és karbantartási költségeket nemkülönben az épületek használatával járó vízvezetéki, kéményseprési, világítási, járdatisztítási és egyéb mellékköltségeket, amennyiben azok az adóalanyt terhelik.

11. §

(1) Az adóköteles tiszta jövedelem kiszámításánál az adóköteles jövedelemforrások tiszta jövedelmének együttes összegéből le kell vonni az adóalanyt terhelő és általa az adóévet megelőző naptári évben tényleg fizetett következő közszolgáltatásokat:

1. az együttesen kezelt közadókat - ideértve az adóközösségi rendszerben fizetett együttes kereseti és jövedelemadót is - a földadót, a mezőgazdasági fejlesztési járulékot;

2. az üzemet terhelő állami és községi (városi) közvetett adókat;

3. azokat a közadókat és járulékokat, amelyeket a jogszabályok értelmében a gazdasági, ipari és egyéb alkalmazottak után kell fizetni.

(2) Ha valamely jövedelemforrás jövedelmét becslés útján állapítják meg, az illető jövedelemforrás jövedelmét terhelő közszolgáltatásokat a becslés útján megállapított jövedelem összegéből nem lehet levonni, hanem azokat a becslésnél kell figyelembe venni.

12. §

(1) Valamennyi jövedelemforrás tiszta jövedelmének együttes összegéből le kell vonni az adóalany által fizetett igazolt adóssági kamatokat és egyéb magánjogi címen alapuló terheket (pl. nyugdíjakat, kegydíjakat, járadékokat stb.).

(2) Az egyes jövedelemforrásoknál esetleg mutatkozó veszteségeket a jövedelemforrások jövedelmének együttes összegéből kell levonni.

13. §

(1) A 10. §-ban említett kiadásokat csakis abból a nyersbevételből lehet levonni, amelyet közvetlenül terhelnek és a 11. és 12. §-okban említett tehertételekkel együtt csakis az az összeg vonható le, amelyet az adóalany az adóévet megelőző évben tényleg fizetett.

(2) A kereskedőknél és iparosoknál az üzleti év folyamán keletkezett, de az üzletév végéig tényleg ki nem fizetett termelési és kezelési költségek (10. §) levonhatók, de közszolgáltatások címén (11. §) csak az adóévet megelőző évben tényleg fizetett összegeket szabad levonni.

(3) A tartozatlanul fizetett adók nem vonhatók le.

14. §

Sem a nyers-bevételből, sem az egyes jövedelemforrások tiszta jövedelmének együttes összegéből nem vonhatók le:

1. a 11. § (1) bekezdésének rendelkezései alá nem eső közszolgáltatások;

2. az adóalany által - erre vonatkozó kötelezettség nélkül - adott ajándékok, adományok, segélyek és más ilyenféle ingyenes szolgáltatások;

3. azok az összegek, amelyek az üzemi (üzleti) eredmény terhére a vagyonátlag gyarapítására, az üzem (üzlet) nagyobbítására, a tőke emelésére vagy a tőke apasztására, az adósságok törlesztésére fordíttattak;

4. az együtt adózó családtagok munkájáért pénzben vagy természetben nyújtott szolgáltatás;

5. az adóalany által saját üzletébe (üzemébe) fektetett tökének vagy a vele együtt adózó családtagoktól, továbbá a nagykorú gyermekektől vagy ezek házastársától kölcsönvett tökének kamatai;

6. azok a költségek, amelyeket az adóalany háztartására, háztartásához tartozó nagykorú gyermekeinek vagy más családtagoknak és a vele együtt adózó családtagoknak, valamint a háztartásában alkalmazottak tartására, ellátására és általában a személyes szükségletek kielégítésére készpénzben vagy természetben felhasznált.

VI. Kettős könnyvezetésre kötelezettek adóztatása

15. §

(1) A jogszabályok alapján kettős könyvvezetésre kötelezett adóalany köteles az adóévet megelőző naptári év végéről - ha pedig üzleti éve a naptári évvel nem azonos, az adóévet megelőző évben - készített mérleget, nyereség- és veszteség-számlát, zárókimutatást és leltárt az adóbevalláshoz csatolni.

(2) Az (1) bekezdésben említett adóalanynak abból a jövedelemforrásból származó jövedelmét, amelyről üzleti könyveket vezet, a mérleg egyenlegéből kiindulva kell megállapítani, feltéve, hogy a könyvek az adóztatás alapjául elfogadhatók.

(3) A könyveket az adóztatás alapjául csak abban az esetben szabad elfogadni, ha az egyébként szabályszerűen vezetett könyvek mellett az adóalany leltára a raktárkönyv vagy legalábbis a bejött és kiment áruk számlái alapján ellenőrizhető.

16. §

Az egyes jövedelemforrásokból származó tiszta jövedelem megállapítására vonatkozó szabályokat a pénzügyminiszter állapítja meg.

VII. Legkisebb tiszta jövedelem és adóalap

17. §

(1) Az egyes jövedelemforrások tiszta jövedelmeként nem lehet kisebb összeget számításba venni, mint:

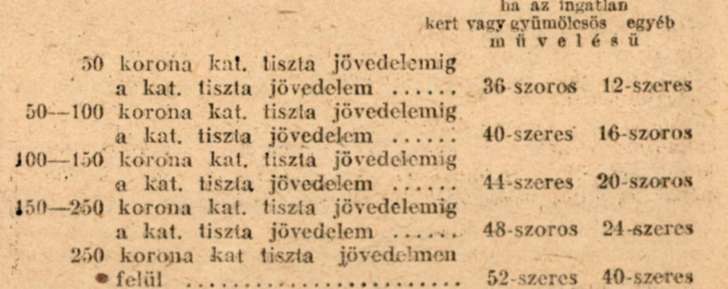

1. a mező- és erdőgazdasági ingatlanoknál - a 2. pontban említett kivétellel -

szorzatát forintban kifejezve;

250 koronán felüli kataszteri tiszta jövedelem esetében is az egyéb ingatlanoknál 40-szeres szorzót csak abban az esetben szabad alkalmazni, ha az adóalany valamennyi ingatlanának területe 20 kat holdnál nagyobb.

2. a szőlőingatlanoknál a tényleges bortermés forgalmi értékének 50%-kal csökkentett összegét, illetőleg ha a szőlő kataszteri tiszta jövedelmére - az 1. pontban - a kertre vagy gyümölcsösre megállapított szorzószámmal kiszámított összeg ennél nagyobb, ezt az összeget;

3. a haszonbérbeadott mező- és erdőgazdasági ingatlanoknál a haszonbérlőre az 1-2. pontban meghatározott szorzat felét, míg a haszonbérbeadónál a haszonbér 70%-át;

4. részes művelés esetében az 1. vagy 2. pont szerint számított összegnek a részarány szerint a részes művelőre, illetőleg a részes műveltetőre eső részét;

5. házbirtoknál az adóévre megállapított házadóalapnak:

a) az adóköteles épületeknél 24%-át;

b) a községi pótadóra ki nem terjedő (rendes) ideiglenes adómentes épületeknél 30%-át;

c) a községi pótadóra is kiterjedő (rendkívüli) ideiglenes adómentes épületeknél 36%-át;

6. az együttes kereseti és jövedelemadó alá tartozó hasznothajtó foglalkozások, illetőleg bevételt biztosító jövedelem források közül:

a) az együttes kereseti és jövedelemadóról szóló 5890/1946. ME rendelet 1. §-ának 3-5. pontjaiban felsoroltaknál - a külföldieket megillető szerzői jogdíjak kivételével - az adóévet megelőző évi nyersbevétel 80%-át;

b) szellemi foglalkozást folytatóknál az adóévet megelőző évre véglegesen kivetett együttes kereseti és jövedelemadó tízszeres összegét, amennyiben az együttes kereseti és jövedelemadó az évi 12.000 forintot meghaladja, az adó nyolcszoros összegét; a nem főfoglalkozásként folytatott tudományos, irodalmi és művészi tevékenységnél az adóévet megelőző évi nyersbevétel 80%-át;

c) az együttes kereseti és jövedelemadóról szóló 5890/1946. ME rendelet 1. §-ának 1. és 6. pontjaiban felsoroltaknál - a b) pont alattiak, továbbá a 20. § (3) bekezdés a)-b) pontjaiban felsoroltak, valamint az állandó üzlet nélkül működő házalók és külföldi utazóügynökök kivételével - azt az összeget, amelyet az adóalany háztartására, a háztartáshoz tartozó családtagok, valamint a háztartásban alkalmazott személyek ellátására, illetőleg a személyes szükségletek kielégítésére készpénzben vagy természetben felhasznált.

(2) Az (1) bekezdés 1. pontjában megállapított szorzószám helyett két fokozattal magasabb szorzószámot kell alkalmazni annál az adóalanynál, akinek az 1. § 1. a) pontjában említett jövedelemforráson kívül egyéb jövedelemforrásból származó tiszta jövedelme az évi 5.000 Ft-t meghaladja és a mező- és erdőgazdasági ingatlan területe szántó művelésnél egy holdnál, szőlő, kert vagy gyümölcsös művelésnél 800 négyszögölnél nagyobb.

(3) A (2) bekezdés alkalmazásánál egyéb jövedelemforrásként nem lehet számításba venni:

a) az adóalany saját házában lévő, vagy ellenszolgáltatás nélkül használt lakásának haszonértékét;

b) a nem főfoglalkozásként folytatott tudományos, irodalmi és művészi tevékenységből;

c) a földmíves- és a földbérlőszövetkezet termelőszövetkezeti csoportjában a 14000/1948. Korm. rendelethez (Magyar Közlöny - Rendeletek Tára 278. szám) I-III. szám alatt mellékelt mintaszabályzat szerint gazdálkodóknál a csoport tagságból bármely címen származó jövedelmet.

18. §

Ha valamely jövedelemforrás tiszta jövedelmét a 17. § (1) bekezdés 1-5. és 6. b)-c), illetőleg a (2) bekezdés szerint állapítják meg, az ilyen jövedelemforrás után fizetett közszolgáltatásokat (11. §) és veszteségeket [12. § (2) bek.], továbbá a 17. § (1) bekezdés 5. és 6. c) pontjában foglaltak alkalmazása esetében az adóssági kamatokat és magánjogi terheket (12. §), a valamennyi jövedelemforrás tiszta jövedelmének együttes összegéből nem lehet levonni.

VIII. Adó mérve

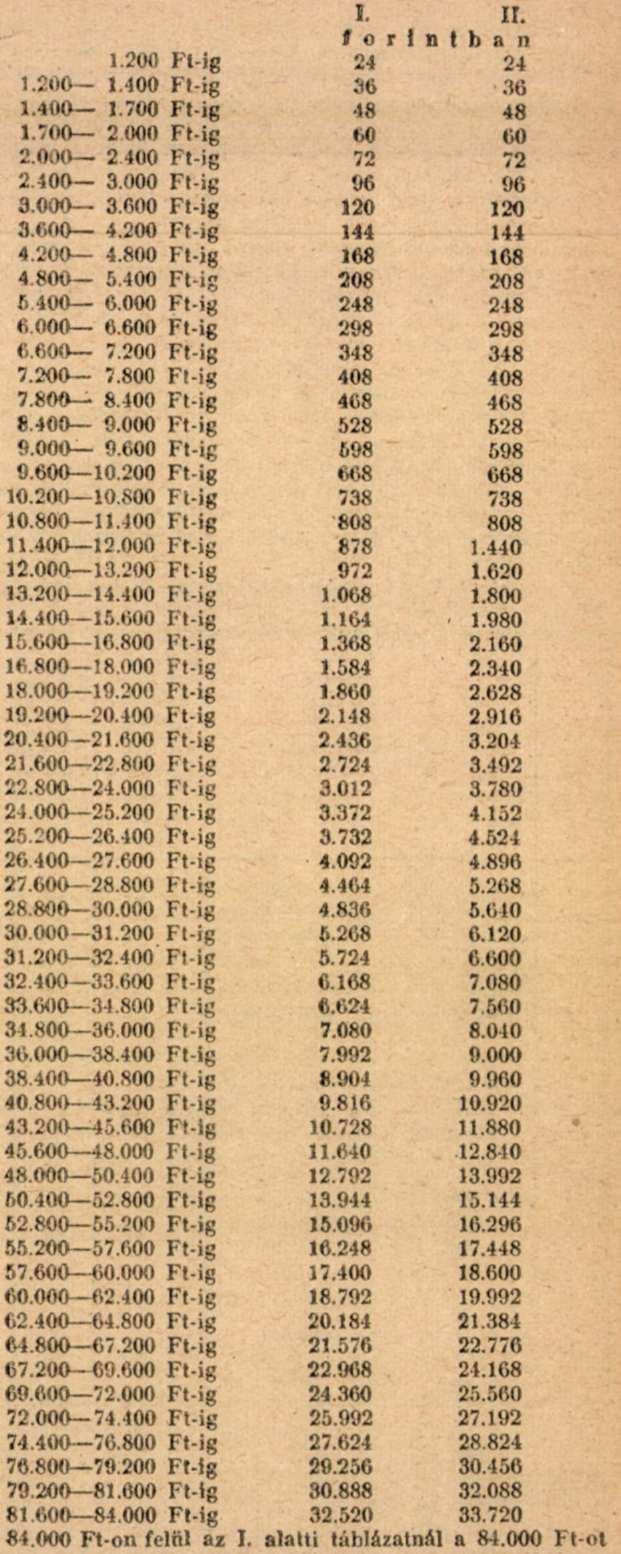

19. §

Az adó mérve:

(1) Az 1. § 1. pontjában felsorolt jövedelemforrásokból származó adóköteles tiszta jövedelem után a következő;

meghaladó jövedelemrész után 70%, míg a II. alatti táblázatnál 80%.

(2) A magasabb fokozat alkalmazásánál a magasabb fokozat szerint járó adótöbblet 60.000 Ft-ig nem lehet nagyobb, mint a fokozatot meghaladó jövedelem 50%-a; 60.000 Ft-n felül az I. táblázat alkalmazásánál a fokozatot meghaladó jövedelem 70%-a, míg a II. táblázat alkalmazásánál a fokozatot meghaladó jövedelem 80%-a.

(3) Az I. alatti táblázat szerint kell az általános jövedelemadót megállapítani annál az adóalanynál:

a) akinek az 1. § 1. a) pontja alatt említett jövedelemforrásból nincsen jövedelme;

b) akinek az 1. § 1. a) pontja alatt említett jövedelemforrásból is van jövedelme, de az egyéb jövedelemforrásból - a földmíves- vagy a földbérlőszövetkezet termelőszövetkezeti csoport tagságból származó jövedelem kivételével - (1. § 1. b)-c) és g) pont) származó tiszta jövedelme nagyobb, mint az 1. § 1. a) pontja alatt említett jövedelemforrásból származó tiszta jövedelme, feltéve, hogy valamennyi ingatlanának kataszteri tiszta jövedelme a 250 koronát nem haladja meg.

(4) A II. táblázat szerint kell az általános jövedelemadót megállapítani a (3) bekezdés alá nem tartozó többi adóalanynál.

(5) Annál az adóalanynál, akinek valamennyi ingatlana - kivéve a haszonbérbeadott, ellenben ideértve a haszonbérelt (részes művelésben művelt) ingatlant is - kataszteri tiszta jövedelme a 100 koronát meghaladja, az I. vagy II. táblázat szerint járó adóhoz

minden 10 korona kataszteri tiszta jövedelem után

100-150 korona kataszteri tiszta jövedelemig - 20 Ft-ot

150- 250 korona kataszteri tiszta jövedelemig - 35 Ft-ot

250 korona kataszteri tiszta jövedelmen felül - 50 Ft-tal

kell hozzáadni. A tízzel oszlásnál az 5 koronánál kisebb maradékot figyelmen kívül kell hagyni, az 6 koronánál nagyobb maradékot pedig 10 koronára kell kikerekíteni. Ezeknél az adóalanyoknál az 1. § 2. a) pontjában említett állatokat nem kell figyelembe venni,

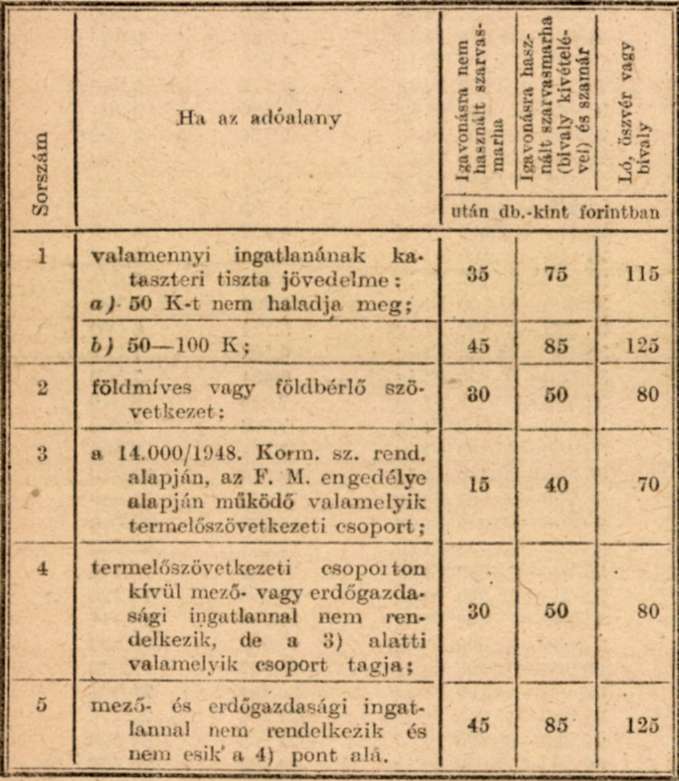

(6) Az 1. § 2. a) pontja alá tartozó állatok után az adó mérve a következő:

(7) Az 1. § 2. b) pontja alá tartozó gépek után darabonkint

10.000 kg önsúlyig - 200 Ft-ot,

10.000-15.000 kg önsúlyig - 400 Ft-ot,

15.000-20.000 kg önsúlyig - 600 Ft-ot,

20.000 kg-on felül - 800 Ft-ot

kell az I. vagy II. táblázat szerint járó adóhoz hozzáadni, illetőleg évi adóként megállapítani.

(8) Az egyébként járó adót, amennyiben az adóalany háztartásához csak egy vele együtt adózó családtag tartozik, 10%-kal, ha pedig az adóalany háztartásához egy vele együtt adózó családtag sem tartozik - amennyiben harminc éves elmúlt és házasságot nem kötött - 20%-kal kell felemelni.

(9) Ha az adóalany adóalapja a 24.000 Ft-ot nem haladja meg és háztartásához vele együtt adózó legalább három családtag tartozik, az egyébként járó adót 20%-kal és minden további gyermek után 5%-kal kell csökkenteni. Ha az adóalany mező és erdőgazdasági ingatlanainak területe a 25 kat. holdat meghaladja, ezt a rendelkezést nem lehet alkalmazni.

(10) Annál az adóalanynál, akit az országos munkaverseny-bizottság az adóévet megelőző évben mintagazdává minősített, továbbá, ha az adóalany táblás termelőszövetkezeti csoport tagja [23. § (4) bek.], az egyébként járó adót 20%-kal kisebb összegben kell megállapítani.

IX. Ügynökök, külföldi szerzők, verseny futtatók, kisipari termelő- és feldolgozószövetkezeti tagok, tantiemet élvezők, házalók, külföldi utazók adóztatása

20. §

(1) A belföldi székhellyel, telephellyel vagy üzlethelyiséggel bíró vállalatok megbízásából működő ügynökök (alkuszok) jutaléka, a külföldit megillető szerzői jogdíj, a versenyfuttatók versenydíja, a kisipari termelő- és feldolgozószövetkezetben közreműködő tagok nyereségrészesedése és munkateljesítménye, továbbá a tantiemekből származó jövedelmek fejében havonta vagy egyes időszakokban járó jövedelmet, mint egész évi jövedelmet kell számításba venni és az adót ennek megfelelően kell megállapítani. Ismételt jövedelmek esetében a megelőzőleg kézhezvett jövedelemhez az újabb jövedelem összegét hozzá kell adni. Az együttes jövedelem összege után járó adóból az év folyamán megelőzőleg már befizetett adót azonban le kell vonni.

(2) Ha az adóalany az év folyamán adóbevallás adására nem volt kötetes [(4) bek.], a megelőző évben levont általános jövedelemadót a (3) bekezdés a), b) és d) pontjában említett jövedelmekből, továbbá a c) pontban említett juttatásból és térítésből, - ha ezek az előző évben a 12.000 Ft-ot meghaladták -, valamint a részesedésből le kell vonni. Az ügynököknél és a szövetkezeti tagoknál a megelőző évben befizetett általános jövedelemadót az év folyamán járó utolsó jutalék, illetőleg juttatás stb. szerint alakuló jövedelemből kell levonni. Ha az utolsó fizetés szerint alakult jövedelemnek az előző évben levont adóval csökkentett része után járó általános jövedelemadó kisebb, mint az évközben már levont adó, a különbözetet a folytatólagos fizetéseknél kell beszámítani.

(3) Az (1) bekezdésben felsoroltak közül:

a) az ügynökök (alkuszok) jutalékának 70%-át:

b) külföldi szerzőknél a jogdíj, versenyfuttatóknál a versenydíj 90%-át, tantiemet élvezőknél pedig a tantiem teljes összegét;

c) kisipari termelőszövetkezetben, továbbá kisipari feldolgozó szövetkezet közös műhelyében termelést folytató tagoknál, amennyiben a munkateljesítmény címén élvezett juttatás és térítés évi összege a 12.000 Ft-ot nem haladja meg, ennek felét, az évi 12.000 Ft-ot meghaladó munkateljesítmény címén élvezett juttatás és térítés, valamint a részesedés teljes összegét;

d) a kisipari feldolgozószövetkezetekben nem közös műhelyben tevékenykedő tagok munkateljesítmény címén élvezett juttatásának, térítésének vagy részesedésének teljes összegét kell adóköteles tiszta jövedelemként számításba venni.

(4) A (3) bekezdésben felsorolt adóalanyok adóbevallást csak abban az esetben kötelesek adni, ha egyéb adóköteles jövedelemforrásuk is van.

(5) Ezeknél az adóalanyoknál a (3) bekezdésben megállapított összeget egyúttal az ott említett jövedelemforrások legkisebb tiszta jövedelmének kell tekinteni. Az adóalap, után a 19. § (1) bekezdés szerint járó adóból az adóévet megelőző évben a 21. § szerint befizetett adót le kell vonni s csak a különbözetet szabad kivetni.

21. §

A belföldi székhellyel, telephellyel vagy üzlethelyiséggel bíró vállalatok megbízásából működő ügynökök (alkuszok) jutaléka után a megbízó, a külföldit megillető szerzői jogdíjak után a kifizetést teljesítő természetes vagy jogi személy, a futtatók versenydíja után a versenydíjat kifizető egyesület, a kisipari termelő- és feldolgozószövetkezeti tagoknak munkateljesítménye és nyereségrészesedése után a szövetkezet, továbbá a tantiemek után a kifizetést teljesítő vállalat az általános jövedelemadót köteles a fizetéskor szavatosság melleit levonni és a fizetés székhelye szerint illetékes adóhivatalnál a fizetés napját követő három napon belül befizetni.

22. §

(1) Az állandó üzlethely nélkül működő házaló, aki:

1. üzletét segéd, igavonó állat vagy gépjármű igénybevétele nélkül folytatja, évi 30 Ft;

2. üzletét segéd, igavonó állat vagy gépjármű igénybevételével folytatja, évi 120 Ft általános jövedelemadót köteles fizetni.

(2) Annak a külföldinek, aki mint utazó ügynök folytat az ország területén üzleti tevékenységet és adómentességre jogcíme nincs, évi általános jövedelemadója 300 Ft,

(3) Az (1) és (2) bekezdés szerint járó évi általános jövedelemadót egyszerre az engedély kiszolgáltatása előtt egy összegben kell - az engedélyt kiadó, illetőleg láttamozó hatóság székhelyén - befizetni. Az engedélyt az adó lerovása nélkül nem szabad kiadni.

X. Földmíves- és földbérlőszövetkezetek termelőszövetkezeti csoportjaiban gazdálkodók adóztatása

23. §

(1) Ha az adóalany a 14000/1948. Korm. rendelethez (Magyar Közlöny - Rendeletek Tára 278. szám) I-III. szám alatt mellékelt mintaszabályzat szerint - a földmívelésügyi miniszter engedélye alapján - működő valamelyik termelőszövetkezeti csoport tagja, a 19. § (1) bekezdés szerint járó adónak csak az alább megállapított százalékát köteles fizetni:

a) 50%-át, ha közösen termelő (III. sz. minta);

b) 60%-át, ha átlagelosztású (II. sz. minta);

c) 80%-át, ha táblás termelőszövetkezeti csoport (1. sz. minta) tagja.

(2) A közösen termelő vagy átlagelosztású termelőszövetkezeti csoport tagjainak havonta vagy egyes időszakokban bármilyen címen adott juttatást, illetőleg ennek ellenértékéi a kifizetéskor (szétosztáskor), mint egész évi jövedelmet kell számításba venni. Adóként azonban a 19. § (1) bekezdés szerint különben járó adónak csak 50, illetőleg 60%-át kell megállapítani. Ismételt juttatás esetében a megelőzőleg kézhez vett jövedelemhez az újabb jövedelem összegét hozzá kell adni. Az együttes jövedelem összege után járó adóból az év folyamán megelőzőleg már befizetett adót azonban le kell vonni. Átlagelosztású csoport tagjainál az egyénileg betakarított terményeknek - az intézőbizottság által megállapított költségekkel csökkentett - ellenértékét ugyancsak, mint a csoport részéről adott juttatást kell számításba venni.

(3) A csoport intézőbizottságának elnöke a (2) bekezdés szerint megállapított adót a 21. §-ban foglaltaknak megfelelően levonni és befizetni köteles.

(4) A táblás termelőszövetkezeti csoport tagja a rendes szabályok szerint adózik, azonban a 19. § (1) bekezdés alapján különben járó adónak csak 80%-át köteles fizetni. A 25. § szerint kivetés esetében a 20%-os kedvezményt nem lehet alkalmazni.

(5) Az olyan adóalany, aki közösen termelő vagy állag elosztású termelőszövetkezeti csoport tagja, adóbevallást csak abban az esetben köteles adni, ha egyéb adóköteles jövedelemforrása is van.

(6) Ha az adóalany adóalapját bevallás alapján kell megállapítani az olyan földterület jövedelmét, amellyel annak tulajdonosa (haszonélvezője) közösen termelő vagy átlageloszlású termelőszövetkezeti csoport gazdálkodásában vesz részt, a földbirtokból származó jövedelem megállapításánál figyelmen kívül kell hagyni.

(7) A 25. §-ban foglalt rendelkezések az egyéni művelés céljára megtartott ingatlanok jövedelme után járó adó kivetésére is irányadók.

(8) Ha az adóalany adóalapját bevallás alapján kell megállapítani, az egyéb jövedelemforrásokból származó tiszta jövedelemhez a termelőszövetkezeti csoport állal az adóévet megelőző évben juttatott tiszta jövedelmet hozzá kell adni, Az adóalap után járó adóból azonban nem a szövetkezel állal levont kedvezményes adót [(2) bek.], hanem a termelőszövetkezeti csoport által az adóévet megelőző évben juttatott tiszta jövedelem után a 19. § (1) bekezdése szerint járó adó teljes összegéi kell levonni s csak a különbözetet szabad előírni.

XI. Bevallás és tartalma

24. §

(1) Az adóalany köteles a pénzügyminiszter állal megállapított időben bevallást adni.

(2) A bevallást a lakóhely szerint illetékes adóhivatalnál kell benyújtani.

(3) Az adóalany bevallásában a pénzügyminiszter állal megállapított részletezéssel a saját, valamint a vele együtt adózók jövedelmét jövedelemforrásonkint számszerint és részletesen köteles bevallani.

(4) Ha az adóalany szabályszerű üzleti könyveket nem vezet, bevallásában, illetőleg ahhoz mellékelt bejelentésében nyersbevételére, földbirtoknál pedig a beszedett termények mennyiségére, mellékhaszonvételek terjedelmére vonatkozó adatokat, továbbá az állatok nemét és darabszámát, valamint az egyes gépeket és azok önsúlyát köteles bevallani.

(5) A kifizetett kamatokat a hitelezőnek és lakóhelyének meg. nevezésével külön kell bevallani.

(6) A bevallás tartalmát és alakját, továbbá azok összegyűjtésének és ellenőrzésének módját, idejét, a pénzügyminiszter szabályozza.

XII. Adókivetés bevallás nélkül

25. §

(1) Bevallás nélkül az adófőkönyvben kell kivetni annak az adóalanynak az adóját, akiknek csak az 1. § 1. a) pontjában említett jövedelemforrásból van jövedelme, feltéve, hogy a mezőgazdasági Ingatlanból a szőlő, gyümölcsös vagy kert mívelésű, valamint zárt területen fűszerpaprikával, továbbá rizzsel beültetett területe külön-külön a 800 n.-ölet, valamennyi ingatlanának kataszteri tiszta jövedelme pedig az 50 koronái nem haladja meg és házának haszonértékét a nyersbevétel megállapításánál nem kell figyelembe venni [9. § (5) bek.]

(2) Az (1) bekezdésben foglalt rendelkezéseket a közösen termelő vagy átlageloszlású termelőszövetkezeti csoport tagjának egyéni művelés céljára megtartott ingatlanából származó jövedelmére is alkalmazni kell. [23. § (7) bek.]

(3) Az (1) bekezdés alá tartozó adóalanynál a kataszteri tiszta jövedelem minden koronája után 50 fillért, legfeljebb azonban 24 forintot s ezenfelül az állatok után a 19. § (6) bekezdése szerint járó adót kell kivetni.

(4) Az (1) bekezdésében alá eső adóalanyoknál az állatok után járó adót ugyancsak az adófőkönyvbe kell kivetni.

(5) Az adófőkönyvbe kivetett adóról az adóalany az adóívből értesül, fizetési meghagyást külön nem kell kiadni.

XIII. Adóalapok változatlan fenntartása

26. §

(1) A pénzügyminiszter akár általánosan, akár csak az adóalanyok egyes csoportjára elrendelheti, hogy a jogerősen megállapított általános jövedelemadó - az állatok után járó adó kivételével - új kivetés mellőzésével a következő évre változatlanul fenntartassék. Ezek az adóalanyok az adóbevallás beadásának kötelezettsége alól is felmentetnek.

(2) Ez a felhatalmazás azonban nem alkalmazható azokra az adóalanyokra, akiknek adóalapja a 12.000 forintot, vagy mező- és erdőgazdasági hígítanának területe a 25 kat. holdat meghaladja. Ezek az adóalanyok évenkint kötelesek szabályszerű bevallási adni.

(3) Az az adóalany, akinek adóalapját a pénzügyminiszter rendelete értelmében a következő évre változatlanul fenn kell tartani, szabályszerű adóbevallás csatolása mellett január hó végéig adóalapjának újabb megállapítását kérheti, ha az előző évi adóalapot jövedelmi viszonyaihoz mérten soknak tartja.

(4) Az olyan adóalany, akiknek adóalapját a következő évre egyébként változatlanul kellene fenntartani, felszólítás nélkül is köteles az adóév február havának végéig szabályszerű bevallást adni abban az esetben, ha az adóévet megelőző évben adóköteles tiszta jövedelme a 12.000 forintot meghaladta, avagy ha ezt az összeget nem haladta ugyan meg, de az adóalap a különben változatlanul fenntartandó adóalappal szemben annak megállapítása óta legalább 25%-kal emelkedett.

(5) Jogában áll az adóhivatalnak azokat az adóalanyokat, akiknek adóalapját a pénzügyminiszter rendelete értelmében a következő évre változatlanul kell fenntartani, legkésőbb március hó végéig szabályszerű adóbevallás beadására felszólítani és ennek alapján az adóalapot újból megállapítani.

XIV. Adókivetés helye

27. §

(1) Az 1. § 1. pontjában felsorolt jövedelemforrásokból származó adóköteles tiszta jövedelem, valamint az 1. § 2. b) pontjában említett vagyontárgyak után járó általános jövedelemadót - a 25. §-ban említett kivétellel - abban a községben (városban) kell kivetni, ahol az adóalany állandóan lakik vagy tartózkodik.

(2) Az 1. § 2. a) pontban említett vagyontárgyak után az általános jövedelemadót - a (4) bekezdésben említett kivétellel - abban a községben Ivarosban) kell kivetni, ahol az (1) bekezdés szerint az adót kivetik.

(3) Több lakóhely esetében az adókivetés helyének megválasztása az adóalanyt illeti meg, ha erre vonatkozó elhatározását az adóbevallás beadására megszabott határidőben bejelenti. Ennek elmulasztása esetében az adókivetés helyét a pénzügyigazgatóság, illetőleg több pénzügyigazgatóság illetékessége esetében a pénzügyminiszter állapítja meg.

(4) A külföldön lakó magyar állampolgárok, valamint az országban nem lakó külföldiek - amennyiben az ország területén sem lakóhelyük, sem tartózkodási helyük nincs - általános jövedelemadóját abban a községben (városban) kell kivetni, ahol az ország területén levő adóköteles jövedelemforrásuk, illetőleg az adó megállapítása szempontjából figyelembe vehető állat- és gépállományuk van. Amennyiben az adóalanynak több községben (városban) van adóköteles jövedelme az adót abban a községben (városban) kell kivetni, ahonnan a jövedelem nagyobb része származik, illetőleg az adó megállapítása szempontjából figyelembe vehető állat-, illetőleg gépállományának nagyobb része van. Vitás esetekben az adókivetés helyét a pénzügyminiszter állapítja meg.

XV. Adóalanyok összeírása

28. §

(1) Az általános jövedelemadó megállapítása szempontjából jelentőséggel bíró tények és adatok összegyűjtésének és felhasználásának módját a pénzügyminiszter szabályozza.

(2) Az összeírás idejét, módozatait, valamint az eljárásra vonatkozó szabályokat a pénzügyminiszter állapítja meg.

XVI. Adó kivetése

29. §

(1) Az általános jövedelemadót az adóalanyok bevallása, az összeírás adatai, valamint a rendelkezésre álló egyéb adatok felhasználásával és azok alapján az adóhivatal veti ki.

(2) Az adóhivatal az adóalany jövedelmének megállapításánál a bevallásban foglalt, valamint a rendelkezésre álló egyéb adatokat lelkiismeretesen mérlegeli. Amennyiben a bevallás helyességére vagy az adóköteles jövedelemre kételyei lennének - könyvvizsgálat tartásával, esetleg az adóalanynak vagy szakértőknek és más bizalmi egyéneknek meghallgatása mellett - köteles felderíteni mindazokat a ténykörülményeket, amelyek ismerete az adóalap a valóságnak megfelelő megállapításához szükséges.

(3) Ha az adóhivatal a tényállás tisztázása után a bevallott jövedelmet nem találja elfogadhatónak, az adóalapot külső ismérvek alapján becsléssel köteles megállapítani, az adóalap azonban ilyen esetben sem lehet kisebb a 17. és 18. § alapján megállapítható adóalapnál.

30. §

(1) Ha az adóbevallásra kötelezett adóalany nem ad bevallást, az adóhivatal kötele; az illetőt bevallásának rövid, záros határidő alatt beadására felhívni. Ez a felhívás azonban a 41. 9-ban megállapított következmények alól nem menti fel az adóalanyt.

(2) Ha az adóalany a kitűzött határidő alatt a hozzáintézett felhívásra sem ad bevallási, az adóhivatal az adóalapot a rendelkezésre álló adatok alapján, illetőleg a 17. és 18. §-ban foglalt rendelkezések alapján állapítja meg.

31. §

(1) Az adóhivatal a bevallások és az egyéb módon megszerzett adatok alapján minden egyes adóalanyra kiszámítja az adó alapját, illetőleg az adó összegét, valamint az esetleges bírságot. A megállapított adóalapokat, az adók és az esetleges bírságok összegét lajstromba foglalja.

(2) A lajstromot az adófelügyelőség (Budapesten a pénzügyigazgatóság) vizsgálja felül és érvényesíti.

(3) Ha az adófelügyelőség (Budapesten a pénzügyigazgató-sági az adóalap megállapítását, illetőleg az adó kivetését helytelennek találja, a rendelkezésre álló adatok alapján az adóalapot és a kivetett adót helyesbíti, illetőleg szükség esetén könyvvizsgálatot rendel el és annak eredményéhez képest határoz.

XVII. Fizetési meghagyás, lajstrom közszemlére tételé

32. §

(1) Az adóhivatal az adóösszegről az adóalanyt a lajstrom vételétől számított tizenöt nap alatt fizetési meghagyással értesíteni és a lajstromot tizenöt napig közszemlére kitenni köteles.

(2) A fizetési meghagyásban a bevallástól eltérő megállapítást részletesen indokolni kell.

(3) A lajstromnak közszemlére tételéről a község (város) lakosait a szokásos módon azzal a figyelmeztetéssel kell értesíteni, hogy a lajstromot mindenki megtekintheti és a mások adójára vonatkozó írásbeli észrevételeit a lajstrom közszemlére tételének utolsó napját kővető tizenöt napon belül az adóhivatalhoz, benyújthatja.

(4) A kellő időben benyújtott észrevételeket az adóhivatal felülvizsgálja, azok alapján a kivetett adót saját hatáskörében helyesbíti, s erről az adóalanyt új fizetési meghagyással: értesíti.

(5) A lajstrom közszemlére tétele után az általános jövedelemadót az együttesen kezelt közadók főkönyvében kell előírni.

XVIII. Adó soronkívüli kivetése

33. §

(1) Ha az adóhivatal megítélése szerint az adó beszedése valamely adóalanynál veszélyben forog, az adó kivetése és biztosítása iránt a rendes adókivetés bevárása nélkül kell intézkedni.

(2) Az adóalanyt ebben az esetben végzésileg fel kell hívni a bevallás beadására és az adót ennek, vagy bevallás hiányában a rendelkezésre álló egyéb adatok alapján kell kivetni és az adóalannyal fizetési meghagyás útján közölni. Az adó alapjául ilyen esetben is az adóévet megelőző évben elért jövedelmet kell venni.

(3) Az adóhivatalnak joga van a bevallásra felszállással egyidejűleg a valószínűleg kivetésre kerülő adók biztosítása iránt is intézkedni.

(4) Ha az adó beszedése veszélyben forog, az adóhivatal köteles az előző bekezdésben foglaltak szerint a következő adóévre járó adót is az adóévben várható jövedelem után a kivetés idejében ismert adatok alapján előzetesen kivetni és az adóalanyt az így kivetett adó befizetésére kötelezni. Az előzetesen kivetett általános jövedelemadót mind az adóalany, mind a kincstár javára a rendes adókivetési eljárás során helyesbíteni lehet.

(5) Az előzetesen kivetett adót az adóalany a fizetési meghagyás kézbesítését követő tizenöt nap alatt köteles befizetni, vagy megfelelőleg biztosítani, ellenkező esetben az adót tőle be kell hajtani.

XIX. Adó helyesbítése

34. §

Ha a kivetési eljárás befejezése után azt állapítják meg, hogy az adóalanynak akár az adóévet megelőző, akár a korábbi években a megállapított jövedelemnél tényleg nagyobb jövedelme volt, a számításba nem vett jövedelmet az adó alá vont jövedelem összegéhez hozzá kell számítani és az adótételt az elévülési időn belül minden egyes évre külön-külön helyesbíteni kell.

35. §

(1) Ha az adó kiszámításának alapjául szolgáló házadóalapban 20%-ot, továbbá az együttes kereseti és jövedelemadó összegében (17. § (1) bek. 6. b) pont) 60 Ft-ot meghaladó változás áll be, az adót hivatalból helyesbíteni kell.

(2) Ebben a §-ban említett adóhelyesbítést az adóhivatal eszközli. Határozata ellen a pénzügyigazgatósághoz van fellebbezésnek helye: a pénzügyigazgatóság végérvényesen határoz.

XX. Esedékesség

36. §

Az általános jövedelemadó tizenkét egyenlő havi részletben a hónap első napján esedékes és a hó 15. napjáig adópótlék mentesen fizethető.

XXI. Adókötelezettség megszűnése, adótörlés

37. §

(1) Az adókötelezettség megszűnik ha:

1. az adóalany meghal, az elhalálozás napjával:

2. az adóalany külföldre költözik, a külföldre költözés napjával;

3. a jövedelemforrás megszűnik, a megszűnés napjával;

4. az állat elhullik, az elhullást követő hó 1. napjával;

5. a gép megsemmisül, a megsemmisülést követő hó 1. napjával.

(2) Az (1) bekezdés 1. pontja esetében az adóévre kivetett adó teljes összege azonnal esedékessé válik. Amennyiben az adóévre az adókötelezettség megszűnésekor az adó még kivetve nincsen, azt a rendes adókivetési eljárás bevárása nélkül azonnal ki kell vetni. Azonkívül az adóévben az adókötelezettség megszűnéséig volt jövedelem után járó adót is egyidejűleg ki kell vetni és az adóalany terhére elő kell írni.

(3) Az előző bekezdés rendelkezései szerint kivetett, illetőleg kivetésre kerülő adó a meghalt adóalanynál a hagyatékot terheli, s a hagyaték az adó befizetésének igazolása előtt át nem adható. Az elhalálozás napjáig járó adó kivetését hivatalból kell megindítani.

(4) Ha az adóalany halála után a hátramaradt vagyon, vagy az örökösök által folytatott foglalkozás tovább is jövedelmet hajt, ezt a jövedelmet rendszerint annál a személynél kell adó alá vonni, aki a kérdéses jövedelmeket az adóév folyamán bírói átadás útján, vagy más módon megkapja. A kivetés a rendes szabályok szerint az örökös egyéb jövedelmeivel együttesen történik.

(5) Ha az átadás a halálozás évében meg nem történik, s nem állapítható meg, hogy a hátramaradt vagyon jövedelmét kinél kell megadóztatni, az adót a hagyatéki tömeg terhére kell kivetni. Az adó alapja ilyen esetekben a hagyatéki tömegnek az adóévet megelőző évben elért tiszta jövedelme, illetőleg a 17. és 18. § rendelkezései szerint megállapítható legkisebb adóalap. A hagyaték bírói átadása esetében az adóévben elért jövedelem után az adót soronkívül ki kell vetni. A kivetett adó a hagyatékot terheli és ezért az örökösök - örökségük erejéig - egyetemlegesen felelősek.

(6) Ha az adóalany külföldre szándékozik költözni, az útlevél addig ki nem adható, amíg az e § szerint kivetett adó befizetését nem igazolta. Az adó kivetését az adóalany ilyen esetben maga köteles kérni s e célból az adóbevallást benyújtani.

(7) Az (1) bekezdés 3. pontjában említett esetben az általános jövedelemadót általában a rendes kivetési eljárás során kell kivetni, veszély esetében (33. §) azonban soronkívül kell az adót kivetni.

(8) Állat elhullása, továbbá gép megsemmisülése esetében az állat, illetőleg gép után kivetett általános jövedelemadónak az elhullást, illetőleg a megsemmisülést követő hó 1. napjától esedékessé váló részét törölni kell.

(9) Az adóalany az állat elhullását a gép megsemmisülését az elhullástól, illetőleg megsemmisüléstől számított tizenöt nap alatt az adóhivatalnak bejelenteni köteles. Kikésett bejelentés esetében az adót csak a bejelentést követő hónap 1. napjától lehet törölni.

XXII. Adó könyvelése

38. §

Az általános jövedelemadó beszedésére, behajtására, biztosítására, elévülésére, a tévesen vagy jogellenesen beszedett általános jövedelemadó visszakövetelésére, a közadók kezelésére vonatkozó jogszabályok az irányadók.

XXIII. Jogorvoslatok

39. §

(1) Az általános jövedelemadó jogossága és mérve ellen a fizetési meghagyás vagy az adóív kézbesítése napját követő naptól számított tizenöt nap alatt a pénzügyigazgatósághoz lehet fellebbezni, ha az általános jövedelemadót a 17. § (1) bekezdésének 1-5., 6. a)-b) pontjai, továbbá a 25. § alapján vetették ki, végül, ha a 21. § szerint vonták le, illetőleg a 22. §-ban foglaltaknak megfelelően előzetesen befizették. Egyéb esetekben az adófelszólamlási bizottsághoz lehet fellebbezni. A fellebbezési az adóhivatalnál kell benyújtani.

(2) A kellő időben benyújtott fellebbezésnek az első ízben történt kivetés esetében a vitatott összeg erejéig, a továbbiakban pedig annyiban van halasztó hatálya, hogy ilyen esetben csak a megelőző évre kivételt adónak megfelelő összeget, illetőleg, ha a bevallásban vagy a fellebbezésben foglaltak változatlan elfogadása esetében kivethető adó ennél nagyobb, ezt az összeget kell a fellebbezés elbírálásáig megfizetni.

(3) A pénzügyigazgatóságnak, illetőleg az adófelszólamlási bizottságnak az általános jövedelemadó jogossága és mérve, valamint az adó helyesbítése tárgyában hozott határozata ellen az adóalany és az adófelszólamlási bizottság előadója a közigazgatási bírósághoz panasszal élhet. A panasznak halasztó hatálya nincs.

XXIV. Adófelszólamlási bizottság

40. §

(1) Az adófelszólamlási bizottság három év tartamára alakul. Minden adófelügyelőségi kerületre egy, szükség szerint több adófelszólamlási bizottságot kell alakítani. Ha valamely adófelügyelőség kerületéhez város is tartozik, a város területére önálló adófelszólamlási bizottság, sőt törvényhatósági joggal felruházott városok területére több adófelszólamlási bizottság is alakítható. Ha valamely adófelügyelőségi kerületben, illetőleg városban több adófelszólamlási bizottságot alakítanak, az egyes adófelszólamlási bizottságok illetékességi körét is meg kell határozni.

(2) Az adófelszólamlási bizottság elnökből, továbbá hat rendes és hat, póttagból áll. Elnököt, továbbá két rendes és két póttagot a pénzügyminiszter nevez ki, egy rendes és egy póttagot a Szakszervezeti Tanács, egy kereskedő és egy iparos póttagot az illetékes érdekképviseleti szerv (szabadszervezet), végül egy rendes és egy póttagot a Dolgozó Parasztok és Földmunkások Országos Szövetsége illetékes körzete küld ki.

(3) Az adófelszólamlási bizottság tagjává (póttagjává) kinevezhető, illetőleg kiküldhető minden magyar állampolgár, aki polgári és politikai jogainak birtokában van, nyereségvágyból elkövetett bűntettért vagy vétségért, adócsalásért vagy jövedéki kihágásért büntetve nem volt.

(4) Az adófelszólamlási bizottság előadója szavazati jog nélkül a pénzügyigazgatóság kiküldötte. A tárgyaláson a pénzügyminiszter vagy a pénzügyigazgatóság kiküldötte is részt vehet, a kiküldöttnek azonban szavazati joga nincs. Az adófelszólamlási bizottság elnöke és tagjai működésük megkezdése előtt ünnepélyes fogadalmai lesznek. Az ünnepélyes fogadalom szövege a következő: "Én, N. N. becsületemre fogadom, hogy megbízatásommal járó feladatok teljesítésében lelkiismeretesen és részrehajlás nélkül a törvények és törvényes rendelkezések, továbbá az állam és a nép érdekében fogok eljárni és az annak során az adóalany viszonyairól tudomásomra jutott adatokat szigorúan titokban fogom tartani."

(5) Az adófelszólamlási bizottság határozatát szótöbbséggel hozza. Az elnököt mindenkor megilleti a szavazás joga.

(6) Az adófelszólamlási bizottsági tagok díjazására és a bizottság ügyrendjére, illetőleg általában a bizottságok működésére vonatkozólag a közadók kezeléséről szóló 600/1927. PM számú hivatalos összeállítás 107-108. §-ában foglalt rendelkezéseket kell értelemszerűen alkalmazni.

(7) Az adófelszólamlási bizottság határozatának meghozatalánál nincs a fellebbezéshez kötve, hanem ha a tárgyalásai közben előbb nem ismert adatok merülnek fel, ezeknek mérlegelésével az adóalany terhére magasabb általános jövedelemadót is megállapíthat.

(8) Jogában áll az adófelszólamlási bizottságnak a fellebbezéssel meg nem támadott adóalapokat is felülvizsgálni s ha úgy találja, hogy valamely adóalany fellebbezéssel meg nem támadott általános jövedelemadóalapja az adóalany valószínű jövedelménél kisebb, illetőleg kereseti viszonyainak, életmódjának és teherbíróképességének nem felel meg, az általános jövedelmadót a tényleges jövedelemnek megfelelően felemelje.

(9) A (7) és (8) bekezdés esetében az adóalanyt a tárgyalásra meg kell idézni.

XXV. Büntető rendelkezések

41. §

(1) Annak az adóalanynak a terhére, aki bevallását a megszabott határidőben be nem adja, a kivetés során megállapított adónak 10%-át, ha pedig a bevallás beadására vagy a bevallás hiányának pótlására hozzá intézett felhívásinak a kitűzött határidőn belül nem tesz eleget, a megállapított adónak 50%-át, a 26. § (4) bekezdésében előírt kötelezettség elmulasztása esetében pedig a megállapított adó háromszorosát kell bírság fejében kivetni. A bírságot az adóval egyszerre kell megállapítani.

(2) Ha az adóalany adójának elsőfokú megállapításáig mulasztásának vétlenségét igazolja, a bírság kivetését mellőzni kell.

(3) Ha a kivetett adó a jogorvoslati eljárás során változik, a bírságot is megfelelően helyesbíteni kell.

(4) Törölni kell a bírságot, ha az adóalany a mulasztás vétségét a jogorvoslati eljárás során igazolja.

42. §

(1) Adócsalást követ el, aki az általános jövedelemadó kivetése céljára tett bevallásában vagy beadványában - ideértve a jogorvoslati beadványokat is - vagy a hatóság részéről hozzá intézett kérdésre adott válaszában valótlan nyilatkozatot tesz vagy az adó helyes megállapítására alkalmas és általa ismert ténykörülményt elhallgat.

(2) Adócsalás miatt kiszabható szabadságvesztés büntetésén felül mellékbüntetésként minden esetben kiszabandó, pénzbüntetés a veszélyeztetett adó háromszorosától nyolcszorosáig terjedhet.

(3) Adócsalás miatt a hivatalvesztést és a politikai jogok gyakorlásának felfüggesztését is ki kell mondani. Ez a rendelkezés a bűntettekről és vétségekről szóló 1878. V. törvénycikk 54. §-ában. valamint a büntetőtörvény és bűnvádi eljárás kiegészítéséről és módosításáról szóló 1908. XXXVI. törvénycikk 56. §-ában foglaltakat nem érinti.

43. §

Az általános jövedelemadóelvonás vétségét követi el és kél évig terjedhető fogházzal kell büntetni az adó elvonására - a 21. és 23. §-ok alapján - kötelezett azt a személyt, aki az általános jövedelemadót a kifizetéskor nem vonja le vagy a levont adót az előírt határidő alatt nem fizeti be.

44. §

(1) Szabálytalanság miatt az adó háromszorosáig terjedhető pénzbírsággal büntetendő az az adóalany, aki ebben a rendeletben vagy az ennek alapján kiadott miniszteri rendeletben megszabott kötelességét oly módon szegi meg, amely az adó megrövidítésére alkalmas, feltéve, hogy a cselekmény vagy mulasztás súlyosabb büntető rendelkezés - különösen a 42. § rendelkezése - alá nem esik és a cselekmény vagy mulasztás nem olyan, hogy az a 41. § alapján birsággal lenne sújtható.

(2) Azt az adóalanyt, aki a 15. § (1) bekezdésében előírt kötelezettségét az erre irányuló felhívásban meghatározott idő alatt sem teljesíti - amennyiben mulasztása az (1) bekezdés szerint szabálytalanságnak nem minősül - 1.000 Ft-ig terjedhető pénzbírsággal kell sújtani.

(3) A pénzbírságot, amely szabadságvesztésre át nem változtatható, elsőfokon az adóhivatal állapítja meg. Határozata ellen a pénzügyigazgatósághoz lehet fellebbezni, amely a fellebbezés felelt - ha a pénzbírság 10.000 forintot nem haladja meg - végérvényesen határoz. Ha azonban a pénzbírság a 10.000 forintot meghaladja, a pénzügyigazgatóság határozata ellen a pénzügyminiszterhez lehet fellebbezni.

45. §

(1) Azt a hatósági közeget, aki az adó kivetése és biztosítása céljából a fennálló jogszabályokban rárótt kötelezettségeket mulasztás vagy cselekmény állal megsérti, 200 forintig terjedő rendbírsággal kell büntetni.

(2) A rendbírságot elsőfokon a pénzügyigazgatóság állapítja meg. Határozata ellen a pénzügyminiszterhez lehet fellebbezni.

46. §

A kiszabott pénzbüntetés, pénzbírság és rendbírság az államkincstárt illeti.

XXVI. Pótadókivetés tilalma

47. §

(1) Az általános jövedelemadó után semmiféle pótadót nem szabad kivetni.

(2) Az általános jövedelemadó az államkincstárt illeti.

XXVII. Adóelőleg

48. §

Mindaddig, amíg az általános jövedelemadót az adókötelezettség első évében az adóalany terhére ki nem vetik, az adóalany havonta adóelőleget fizetni és ebből a célból a rendelet szerint fizetendő adónak egy hónapra eső részét kiszámítani köteles. Az adóhivatal az adóalany részéről az adóelőleg kiszámítása céljából kért tájékoztatást megadni, illetőleg a kiszámításnál segédkezni köteles.

XXVIII. Átmeneti rendelkezések

49. §

(1) Az 1948. évben megszűnt jövedelemforrás után igazoltan befizetett újjáépítési közmunkaváltságot az 1949. évre kivetett általános jövedelemadó összegéből le kell vonni.

(2) A meg nem szűnt jövedelemforrás után az 1948. évben igazoltan fizetett újjáépítési közmunkaváltságot, továbbá az 1. § 2. a) pontjában említett állatok után fizetett különböző díjakat az adóköteles jövedelemforrások tisztajövedelmének együttes összegéből (11. §) kell levonni.

(3) E rendelet hatálybalépését megelőző időre szóló újjáépítési közmunkaváltság és községi közmunka, valamint az állatok után járó díjak kivetése esetében továbbra is az ezekre vonatkozó jogszabályokat kell alkalmazni.

(4) A rendelet hatálybalépése előtt keletkezett ügyekben az eddigi szervek járnak el.

(5) Jogában áll a pénzügyminiszternek az általános jövedelemadó kivetését az 1949. évben az ország egész területén vagy egy részén a megszervezésre kerülő adófelügyelőségek vagy a még működő állami adóhivatalok hatáskörébe utalni.

(6) A tenyészállatdíj, a tenyészlódíj, a lótenyésztési hozzájárulás, valamint a fedeztetési díjhátralékok az államkincstárt illetik, ezeknek, valamint az újjáépítési közmunkaváltság hátralékoknak rendezéséről a pénzügyminiszter - az újjáépítési közmunkaváltsághátralék tekintetében az építés- és közmunkaügyi miniszterrel egyetértve - gondoskodik.

(7) Az együttesen kezelt adókban az 1948. évi december hó 31. napján fennálló összes hátralék kiegyenlítéséig a hátralékból a községi közmunkára eső rész a községet (várost), valamint a törvényhatósági útalapot, illetőleg az államosított útszakaszokra eső rész az államkincstárt illeti.

(8) Az 1949. évi január hó 1. napjától kezdődően az 1. § 2. a) pontjában felsorolt állatok után apaállattartási díjat és fedeztetési díjai nem szabad szedni.

XXIX. Életbelépés

50. §

(1) Felhatalmaztatik a pénzügyminiszter hogy az olyan adóalanyoknál, akiknek kizárólag csak az 1. § 1. c) pont alatt említeti jövedelemforrásból van jövedelmük, az általános jövedelemadónak az együttes kereseti- és jövedelemadóval összevont kivetését az 1950. évtől kezdődőleg elrendelhesse.

(2) E rendelet hatálybalépésével az újjáépítési közmunkakötelezettségre, a jövedelemtöbbletadóra, a községi közmunkára, továbbá a tenyésztődíjra és a lótenyésztési hozzájárulásra vonatkozó valamennyi jogszabály hatályát veszti, hatályukat vesztik továbbá az 1. § 2. a) pontjában említett állatok tekintetében a tenyészállatdíjra vonatkozó jogszabályok is.

(3) Ez a rendelet kihirdetésének napján lép hatályba, rendelkezéseit az 1949. év január hó 1. napjától kell alkalmazni; végrehajtásáról a pénzügyminiszter gondoskodik.

Budapest, 1948. évi december hó 31-én.

Dobi István s. k.

miniszterelnök