142/1950. (V. 17.) MT rendelet

az 1950/51. évi állami terménybegyűjtés szabályozása tárgyában

(Közigazgatási rendszám: 8.831.)

TARTALOM:

I. RÉSZ

Általános rendelkezések

1. § Az 1950/51. évi állami terménybegyűjtés

2. § Az állami terménybegyűjtés ágai

3. § Mentesség a terménybeadás alól

4. § Földadó és mezőgazdaságfejlesztési járulék

5. § A terménybeadásra kötelezettek

6. § A terménybeadási kötelezettség alapjául szolgáló terület

II. RÉSZ

Kenyérgabona- és takarmánybeadás

7. § Alapkötelezettség

8. § Levonások az alapkötelezettségből

9. § A tényleges kenyérgabona- és takarmánybeadási kötelezettség

10. § A kenyérgabona- és takarmánybeadási kötelezettség mérséklése

11. § A kenyérgabonabeadási kötelezettség teljesítése

12. § A takarmánybeadási kötelezettség teljesítése

13. § A termények minőségi feltételei és búzaértéke

III. RÉSZ

Szénabeadás

14. § A szénabeadási kötelezettség

15. § A szénabeadási kötelezettség mérséklése

16. § A szénabeadási kötelezettség teljesítése

IV. RÉSZ

A terménybeadási kötelezettség megállapítása és nyilvántartása

17. § Nyilvántartó hatóság

18. § Gazdalajstrom

19. § Nyilvántartási lap

20. § Terménybeadási lap

21. § Nyilvántartási nyomtatványok

V. RÉSZ

Vegyes rendelkezések

22. § Magánjogi tartozások teljesítése

23. § A földadó és a mezőgazdaságfejlesztési járulék lerovása

24. § Büntető rendelkezések

25. § Hatályukat vesztő jogszabályok

26. § A rendelet végrehajtása

I. RÉSZ

Általános rendelkezések

1. §

Az 1950/51. évi állami terménybegyűjtés

(1) Az állami terménybegyűjtés céljára a gazdálkodó a gazdasághoz tartozó mezőgazdasági művelés alatt álló földterület után az 1950/51. gazdasági évben a jelen rendelettel megállapított terménybeadást köteles teljesíteni.

(2) A kenyérgabona- és takarmánybeadási kötelezettség az 1950/51. gazdasági évben általában ugyanolyan mértékű marad, mint az elmúlt gazdasági évben.

2. §

Az állami terménybegyűjtés ágai

(1) Az 1950/51. évi állami terménybegyűjtés két ágra oszlik:

1. kenyérgabona- és takarmánybegyűjtés;

2. szénabeadás.

(2) Az állami terménybegyűjtés keretébe a következő termények tartoznak: búza, rozs, kétszeres, árpa, zab, kukorica, napraforgómag, rétiszéna, lucernaszéna, lóhereszéna, baltacimszéna és zabosbükköny.

3. §

Mentesség a terménybeadás alól

(1) A jelen rendelettel megállapított terménybeadási kötelezettség mindkét ága alól mentesek:

a) az Állami Gazdaságok Igazgatósága irányítása alatt álló gazdaságok;

b) a Mezőgazdasági Tudományos Központ gazdasági és kísérleti telepei;

c) a mezőgazdasági szakoktatási intézetek gazdaságai;

d) a nemzeti vállalatok kezelésében lévő vetőmagszaporító vagy kísérleti célt szolgáló gazdaságok;

e) az Állami Faiskolák és Szőlőoltványtelepek nv. telepei;

f) a városi és községi legeltetési bizottságok egységes kezelésébe vont legelőterületek.

(2) Az (1) bekezdésben felsorolt gazdaságok kötelesek az állami terménybegyűjtés keretébe tartozó terményeikről a földművelésügyi minisztérium által megszabott rendelkezések szerint felhasználási tervet készíteni és a jóváhagyott felhasználási terv alapján mutatkozó terményfeleslegeiket az állami terménybegyűjtés céljára átadni.

4. §

Földadó és mezőgazdaságfejlesztési járulék

(1) A jelen rendelettel megállapított terménybeadási kötelezettség teljesítésébe az 1950. évi július hó 1. napja után földadóra beadott búza és egyéb termény teljes egészében beszámít.

(2) A mezőgazdaságfejlesztési járulékra beadott termények a terménybeadási kötelezettség teljesítésébe nem számítanak be. A gazdálkodóra kivetett mezőgazdaságfejlesztési járulékot a terménybeadási kötelezettséghez a jelen rendeletben foglalt rendelkezések szerint külön hozzá kell adni. Beadása és elszámolása tekintetében egyébként a jelen rendeletnek a földadóra vonatkozó rendelkezései irányadók.

5. §

A terménybeadásra kötelezettek

(1) Gazdálkodó a jelen rendelet alkalmazása szempontjából általában az, aki mezőgazdasági művelés alatt álló földterületen ténylegesen gazdálkodik, akár tulajdonjog, telekkönyvileg még keresztül nem vezetett juttatás, haszonélvezet vagy haszonbérlet jogcímén, akár bármi más okból.

(2) Az önálló III. típusú termelőszövetkezetet és a közösen termelő (III. típusú) szövetkezeti csoportot gazdálkodónak kell tekinteni. Ennek folytán az önálló III. típusú termelőszövetkezeti és a közösen termelő (III. típusú) szövetkezeti csoport művelése alatt álló földterület után a terménybeadási kötelezettséget egy mennyiségben kell megállapítani és azt a termelőszövetkezet, illetőleg a termelőszövetkezeti csoport köteles teljesíteni.

(3) Haszonbérlet esetében - a feles- vagy más részesbérletet kivéve - a haszonbérlőt kell gazdálkodónak tekinteni és a terménybeadási kötelezettség a haszonbérlőt terheli.

(4) Felesbérlet vagy más részesbérlet esetében a felesbérbeadót vagy részesbérbeadót kell gazdálkodónak tekinteni és a terménybeadási kötelezettséget a felesbérbeadó vagy részbérbeadó viseli. A felesbérbeadó vagy részesbérbeadó és a bérlő azonban a terménybeadási kötelezettséget egymás között megoszthatják és a megosztást a nyilvántartó hatóságnak (lásd 17. bejelenthetik. Ebben az esetben a nyilvántartó hatóság a terménybeadási kötelezettséget a bejelentett megegyezés szerint megosztja a felesbérbeadó vagy részesbérbeadó és bérlő között.

(5) A részesművelésre kiadott földterületen a munkáltatót kell gazdálkodónak tekinteni. A részes munkavállalókat terménybeadási kötelezettség nem terheli.

(6) Ha a gazdálkodó személyében év közben változás áll be, a terménybeadási kötelezettség mindaddig a régi gazdálkodót - a haszonbérlő személyének változása esetén a földtulajdonost - terheli, amíg a terménybeadásra kötelezett személy megváltozását a nyilvántartó hatóságnak be nem jelentik. A gazdálkodó személyében bekövetkezett változás miatt az ugyanazon földterület után megállapított terménybeadási kötelezettség nem csökkenthető.

6. §

A terménybeadási kötelezettség alapjául szolgáló terület

(1) A terménybeadási kötelezettség alapja a gazdálkodó gazdaságához tartozó mezőgazdasági művelés alatt álló földterület.

(2) Mezőgazdasági művelés alatt álló földterület a jelen rendelet alkalmazása szempontjából a szántóterület és az egyéb művelési ághoz tartozó terület. Egyéb művelési ághoz tartozó terület a kert (gyümölcsös), rét, szőlő, legelő, erdő és nádas. A földadó alá nem eső területet figyelmen kívül kell hagyni.

(3) Szántóterületnek, kertnek (gyümölcsösnek), rétnek, illetőleg szőlőnek kell tekinteni a jelen rendelet alkalmazása szempontjából minden olyan területet, amely a földadónyilvántartásban szántóterületként, kertként, rétként, illetőleg szőlőként van felvéve - hacsak a művelési ág változására vonatkozóan bejelentés nem történt - tekintet nélkül arra, hogy tényleg művelik-e vagy sem, továbbá minden olyan területet, amely a földadónyilvántartásban, másnak van ugyan felvéve, de amelyet az 1950. évben szántóterületként, kertként (gyümölcsösként), rétként vagy szőlőként hasznosítanak.

(4) A gazdálkodó gazdaságához tartozónak kell tekinteni minden olyan területet, amelyen ténylegesen ő gazdálkodik, ideértve a haszonbérbe vett területet is. A felesbérletbe vagy részesbérletbe adott területet a felesbérbeadó vagy részesbérbeadó gazdaságához kell hozzászámítani és a bérlő gazdaságánál nem szabad figyelembe venni.

(5) A városi és községi legeltetési bizottságok egységes kezelésébe vont legelőterületet - a 3. § (1) bekezdésének f) pontjában megállapított mentesség folytán - a gazdálkodó gazdaságához tartozó terület megállapításánál figyelmen kívül kell hagyni.

(6) A gazdálkodónak több község vagy város határában fekvő területrészeit összesíteni kell és a terménybeadási kötelezettséget az együttes terület alapján kell megállapítani.

(7) Ha több gazdálkodó - nem szövetkezeti formában - közösen gazdálkodik, a művelésük alatt álló földterületet egy gazdaságnak kell tekinteni és a terménybeadási kötelezettséget az együttes terület alapján kell megállapítani. Ilyen esetben a terménybeadási kötelezettség a gazdálkodókat egyetemlegesen terheli és minden gazdálkodó az egész terménybeadási kötelezettség teljesítéséért felelős.

II. RÉSZ

Kenyérgabona- és takarmánybeadás

7. §

Alapkötelezettség

(1) A gazdálkodó kenyérgabona- és takarmánybeadási kötelezettségének megállapítása céljából először az alapkötelezettséget kell kiszámítani.

(2) Annak a gazdálkodónak az alapkötelezettsége, akinek szántóterülete nincs, vagy akinek a szántóterülete 5 kat. holdnál nem több, - amennyiben a gazdálkodó nem esik a (4) bekezdés alá - azonos a gazdaságához tartozó mezőgazdasági művelés alatt álló földterület után az 1950. évre kivetett földadóval.

(Példa: a gazdálkodónak 4 és fél hold szántója és másfél hold legelője van. Alapkötelezettsége azonos az erre a területre kivetett földadóval.)

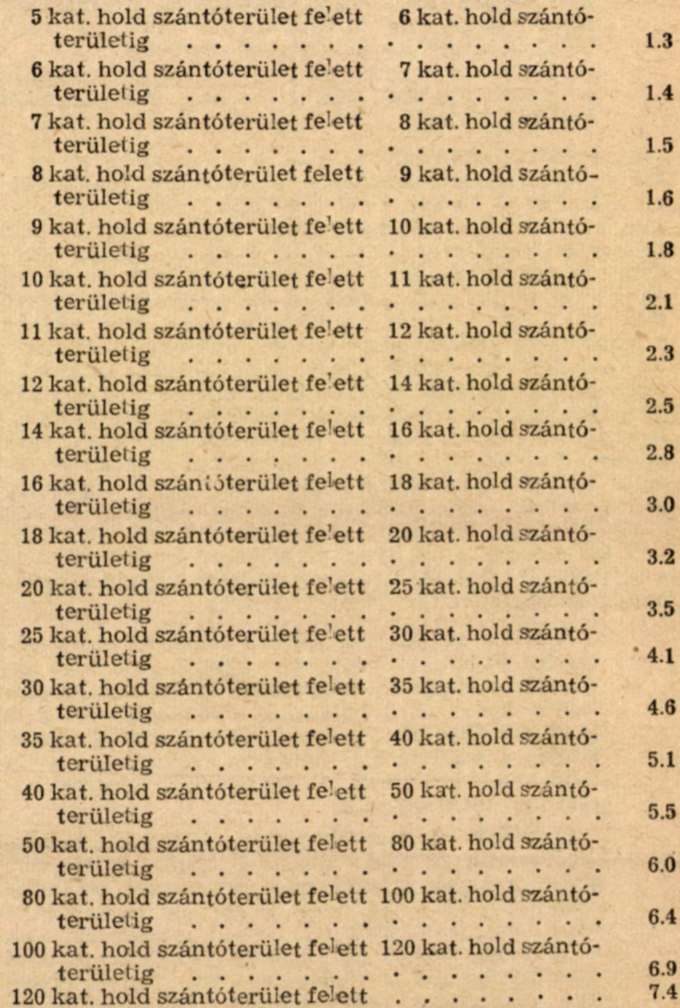

(3) Az 5. kat. holdnál nagyobb szántóterülettel rendelkező gazdálkodó alapkötelezettségét úgy kell kiszámítani, hogy a gazdasághoz tartozó mezőgazdasági művelés alatt álló földterület után az 1950. évre kivetett földadót a megfelelő szorzókulccsal megszorozzuk. A szorzókulcs - a (4) és (5) bekezdésben foglalt eltérésekkel - a szántóterület nagyságához igazodik. A szántóterület nagysága szerinti szorzókulcsok a következők:

(Példa: A gazdálkodónak 6 hold saját szántója és 2 hold rétje van: ehhez haszonbérel - nem feles- vagy már részesbérletbe - 2 hold szántót. Összesen tehát 10 holdon gazdálkodik. Ennek a 10 holdnak a földadóját kell megszorozni a 8 hold szántóterület nagyságának megfelelő 1,5 szorzókulccsal.)

(4) Az alapkötelezettség kiszámításánál - a (2) és a (3) bekezdésben foglalt rendelkezésektől eltérően - 3 kat. holdat meg nem haladó szántóterület esetén vagy ha a gazdálkodónak szántóterülete egyáltalán nincs, 1,3 szorzókulcsot, 3 kat. hold szántóterület felett 14 kat. hold szántóterületig a szántóterület kétszeres nagyságának megfelelő szorzókulcsot, 14 kat. hold szántóterület felett 25 kat. hold szántóterületig 4,1 szorzókulcsot, 25 kat. hold szántóterület felett pedig a szántóterület nagyságának megfelelő szorzókulcsot kell alkalmazni.

a) annál a gazdálkodónál, akinek a gazdaságához tartozó összes mezőgazdasági művelés alatt álló földterület - a kertet (gyümölcsöst) négyszeres, a szőlőt ötszörös területtel számítva - a 25 kat. holdat, vagy annak kataszteri tiszta jövedelme a 350 aranykoronát (földadója az 1400 kg búzát) eléri vagy meghaladja;

(1. példa: A gazdálkodónak 8 hold szántója és 4 hold szőlője van. A szőlőt ötszörös területtel számítva ez 5x4=20+8=28 hold terület. A szántó és a szőlő együttes földadóját nem a szántóterület nagyságának megfelelő 1,5 szorzókulccsal, hanem a szántóterület kétszeres nagyságának megfelelő 2,8 szorzókulccsal kell megszorozni.)

(2. példa: A gazdálkodónak 16 hold szántóterülete és 3 hold szőlője van. A szőlőt ötszörös területtel számítva ez 3x5=15+16=31 hold terület. A szántóterület 14 és 25 hold között van. A szántó és a szőlő együttes földadóját 4,1 szorzókulccsal kell megszorozni, nem a szántóterület nagyságának megfelelő 2,8 vagy a szántóterület kétszeres nagyságának megfelelő 4,6 szorzókulccsal. Ha azonban a szántóterület egymagában is nagyobb 25 holdnál, a (3) bekezdésben meghatározott szorzókulcsot kell alkalmazni.)

b) annál a gazdálkodónál, akinek a tulajdonában - a kertet (gyümölcsöst) négyszeres, a szőlőt ötszörös területtel számítva - 25 kat. hold vagy ennél több mezőgazdasági művelés alatt álló földterület van, vagy aki olyan földterület tulajdonosa, amelynek kataszteri tiszta jövedelme a 350 aranykoronát (földadója az 1400 kg búzát) eléri vagy meghaladja, akkor is, ha a tulajdonát képező földterület egy részét haszonbérletbe adta: ilyen esetben a gazdálkodó gazdaságához tartozó, megmaradt földterület földadóját kell ezzel a szorzókulccsal megszorozni: - (ezek a rendelkezések azonban nem vonatkoznak az olyan gazdálkodóra, aki a tulajdonát képező földterületet az államnak, önálló III. típusú termelőszövetkezetnek vagy közösen termelő (III. típusú) szövetkezeti csoportnak átadta; az ilyen gazdálkodó alapkötelezettségét a gazdasághoz tartozó megmaradt szántóterület nagysága szerint a (3) bekezdés értelmében meghatározott szorzókulccsal kell kiszámítani s az ilyen gazdálkodót ezen felül csak a 91/1950. (III. 26.) MT rendelet alapján kivetett mezőgazdaságfejlesztési járulék terheli.)

(1. példa: A gazdálkodónak a kataszteri birtokívek szerint 40 hold szántója van. Ebből 28 holdat haszonbérbe adott és maga csak 12 holdon gazdálkodik. Ennek a 12 holdnak a földadóját nem a 12 hold szántóterületnek megfelelő 2,3 szorzókulccsal, hanem a szántóterület kétszeres nagyságának - 24 hold szántóterületnek - megfelelő 3,5 szorzókulccsal kell megszorozni.)

(2. példa: A gazdálkodónak a kataszteri birtokívek szerint 20 hold szántója és 4 hold kertje van. Ez - a kertet (gyümölcsöst) négyszeres területtel számítva 4x4=16+20=36 hold terület. A 4 hold kert haszonbérbe van adva, a gazdálkodó csak a 20 hold szántón gazdálkodik. Ennek a 20 hold szántóterületnek a földadóját 4.1 szorzókulccsal kell megszorozni, nem a szántóterület nagyságának megfelelő 3,2 vagy a szántóterület kétszeres nagyságának megfelelő 5,1 szorzókulccsal.)

c) annál a gazdálkodónál, akinek a jelen rendelet kihirdetése napján cséplőgépe, elemi vagy gépi erővel hajtott munkagéppel rendelkező ipari üzeme (malom stb.) van, továbbá, aki kiskereskedést vagy vendéglátóipart (korcsma, vendéglő stb.) folytat, ha a gazdasághoz tartozó összes mezőgazdasági művelés alatt álló földterület a 25 kat. holdat, vagy annak kataszteri tiszta jövedelme a 350 aranykoronát (földadója az 1400 kg búzát) nem is éri el.

(Példa: A vendéglős, korcsmáros, fűszerkereskedő, malomtulajdonos vagy malombérlő 6 hold szántóterületen gazdálkodik. A 6 hold szántó földadóját nem a 6 hold szántónak megfelelő 1,3 szorzókulccsal, hanem a szántóterület kétszeres nagyságának - 12 hold szántónak - megfelelő 2,3 szorzókulccsal kell megszorozni. Ha a szántóterület 14-25 hold között van, akkor a 4,1 szorzókulcsot kell alkalmazni.)

(5) Az önálló III. típusú termelőszövetkezet és a közösen termelő (III. típusú) szövetkezeti csoport alapkötelezettségét a (3) bekezdésben meghatározott szorzókulcs helyett - a szántóterület nagyságára tekintet nélkül - 1,3 szorzókulccsal kell kiszámítani.

(6) Az alapkötelezettség kiszámításánál a földadót kat. holdanként 60 kg búzánál nagyobb mennyiséggel figyelembevenni nem lehet. Ha tehát a gazdálkodó gazdaságához tartozó mezőgazdasági művelés alatt álló földterületre kat. holdanként 600 kg-nál több földadó esik, az alapkötelezettség kiszámításánál a földadónak ezt a részét figyelmen kívül kell hagyni és az alapkötelezettséget a megfelelő szorzókulcs alkalmazásánál úgy kell kiszámítani, mintha a gazdasághoz tartozó terület földadója kat. holdanként 60 kg. búza volna.

(7) A földadó alapján a megfelelő szorzókulcs alkalmazásával kiszámított terménymennyiség a gazdálkodó kenyérgabona- és takarmánybeadási alapkötelezettsége búzakilogrammban kifejezve.

8. §

Levonások az alapkötelezettségből

(1) A földadó alapján a megfelelő szorzókulcs alkalmazásával kiszámított alapkötelezettségből le kell vonni

a) az arányosítás eredményét;

b) a termelési szerződés után járó kedvezményt;

c) a táblás művelésű (I. típusú) és az átlagelosztású (II. típusú) termelőszövetkezeti csoportok tagjainak járó kedvezményt.

(2) Arányosítás címén levonást kell eszközölni az alapkötelezettségből, ha a gazdálkodónak a szántóterülethez viszonyítva túlnyomóan egyéb művelési ágú területe van. A 7. § (4) bekezdése alá nem eső gazdálkodónál akkor kell arányosítani, ha az egyéb művelési ághoz tartozó terület több, mint a szántóterület 30%-a. Ilyen esetben a szántóterület 30%-án felüli egyéb művelési ághoz tartozó terület terhelését az alapkötelezettségből le kell vonni. A szántóterület 30%-áig terjedő egyéb művelési ágú terület után levonás nem jár. A 7. § (4) bekezdése alá tartozó gazdálkodónál arányosításnak pedig csak a szántóterület 40%-án felüli egyéb művelési ághoz tartozó terület után van helye.

(3) A termelési szerződéssel termelt napraforgómag teljes egészében beszámít a terménybeadási kötelezettség teljesítésébe. Ha a gazdálkodó más terményre kötött termelési szerződést, az alapkötelezettségből le kell vonni annyit, amennyi a termelési szerződéssel lekötött szántóterületre esik.

(4) A táblás művelésű (I. típusú) termelőszövetkezeti csoport tagjainál a csoportba bevitt területre eső alapkötelezettség 10%-át, az átlagelosztású (II. típusú) termelőszövetkezeti csoport tagjainál pedig a csoportba bevitt területre eső alapkötelezettség 15%-át kell kedvezmény címén levonni.

(5) Az alapkötelezettség az összes levonások után sem lehet kevesebb, mint a gazdálkodó gazdaságához tartozó mezőgazdasági művelés alatt álló földterület után az 1950. évre kivetett földadó. Az alapkötelezettségből levonásnak tehát csak annyiban van helye, hogy a levonások után megmaradó alapkötelezettség a földadónál kevesebb ne legyen.

9. §

A tényleges kenyérgabona- és takarmánybeadási kötelezettség

(1) A mezőgazdaságfejlesztési járulék fizetésére nem kötelezett gazdálkodó tényleges kenyérgabona- és takarmánybeadási kötelezettsége a levonások után megmaradó alapkötelezettséggel egyenlő. A mezőgazdaságfejlesztési járulék fizetésére kötelezett gazdálkodónál a levonások után megmaradó alapkötelezettséghez a mezőgazdaságfejlesztési járulékot hozzá kell adni, az ilyen gazdálkodónál tehát a tényleges kenyérgabona- és takarmánybeadási kötelezettség a levonások után megmaradó alapkötelezettségnek és a mezőgazdaságfejlesztési járuléknak együttes összege.

(2) A tényleges kenyérgabona- és takarmánybeadási kötelezettségből

a) kenyérgabonabeadási kötelezettség a tényleges beadási kötelezettségnek 70%-a és

b) takarmánybeadási kötelezettség a tényleges beadási kötelezettségnek 30%-a.

10. §

A kenyérgabona- és takarmánybeadási kötelezettség mérséklése

(1) A tényleges kenyérgabona- és takarmánybeadási kötelezettség mérséklésének csak az alábbi esetekben van helye:

a) ha a gazdálkodó a gazdaságához tartozó összes szántóterületnek több mint 25%-án az állami terménybegyűjtés keretébe nem tartozó terményeket termeszt; ebbe a területbe azonban nem számítható be a szántóföldnek az a része, amely után a gazdálkodó termelési szerződés címén az alapkötelezettségből levonást kapott;

b) ha a gazdálkodó elemi kár címén földadóelengedésben vagy földadóleszállításban részesült.

(2) A gazdálkodó akkor kérheti a tényleges kenyérgabona- és takarmánybeadási kötelezettség mérséklését, ha termelési szerződés nélkül vagy a termelési szerződéssel lekötött szántóterületen felül szántóterületének több mint 25%-án az állami terménybegyűjtés keretébe nem tartozó terményeket termeszt. A kérelmet a gazdálkodó lakóhelye szerint illetékes nyilvántartó hatósághoz kell élőszóval vagy írásban előterjeszteni. A nyilvántartó hatóság a kérelmet döntés végett a kereskedelmi igazgatósághoz terjeszti fel. A kereskedelmi igazgatóság a mérséklés engedélyezését ahhoz a feltételhez kötheti, hogy a gazdálkodó az állami terménybegyűjtés keretébe nem tartozó terményeire nézve valamelyik felvásárló nemzeti vállalattal szállítási szerződést kössön. A mérséklés engedélyezése esetében a kenyérgabona- és takarmánybeadási kötelezettségből levonandó mennyiséget úgy kell megállapítani, hogy a gazdálkodó szántóterületének egy kat. holdjára eső átlagos földadót meg kell szorozni a gazdálkodó alapkötelezettségének kiszámításához alkalmazott szorzókulccsal; ezt a mennyiséget annyiszor kell venni, ahány holddal több az állami terménybegyűjtés keretébe nem tartozó termények termesztésére felhasznált szántóterület a gazdálkodó összes szántóterületének 25%-ánál. A mérséklés 70%-át a gazdálkodó kenyérgabonabeadási kötelezettségéből, 30%-át pedig takarmánybeadási kötelezettségéből kell levonni. Ha a gazdálkodó a megkötött szállítási szerződést nem teljesíti, a kereskedelmi igazgatóság a mérséklést utólag érvényteleníti.

(Példa: A gazdálkodónak 10 hold 12 aranykoronás és 4 hold 15 aranykoronás szántóföldje van. Ebből 5 holdon termelési szerződés nélkül burgonyát termel. - A tényleges kenyérgabona- és takarmánybeadási kötelezettség 1800 búzakg, ebből 1260 búzakg a kenyérgabonabeadási és 540 búzakg a takarmánybeadási kötelezettség. - Az összes szántóterület 25%-a és 3 és fél hold, mérséklést a gazdálkodó csak az ezen felüli másfél hold burgonyaföld után kaphat. - A szántóterület 1 kat. holdjára eső átlagos földadó 51 kg, szorozva az alapkötelezettség kiszámításához alkalmazott 2,5 szorzókulccsal 51x2,5=127,5 kg. Ennek a másfél hold burgonyaföldre számított másfélszerese 191,25, kereken 191 búzakg. Ennyi a mérséklés. Ennek 70%-át 133,7, kereken 134 kg-ot a kenyérgabonabeadási, 30%-át, 57,3, kereken 57 kg-ot a takarmánybeadási kötelezettségből kell levonni. Marad 1260-134=1126 búzakg kenyérgabonabeadási és 540-57=483 búzakg takarmánybeadási kötelezettség.)

(3) Földadó elengedés vagy földadó leszállítás esetében a szántóterület után törölt földadót meg kell szorozni a gazdálkodó alapkötelezettségének kiszámításánál alkalmazott szorzókulccsal. Az így nyert mennyiség 70%-át a gazdálkodó kenyérbeadási kötelezettségből, 30%-át pedig takarmánybeadási kötelezettségéből kell levonni.

11. §

A kenyérgabonabeadási kötelezettség teljesítése

(1) A gazdálkodónak joga van kenyérgabonaterméséből (búza, rozs, kétszeres) a háztartási és gazdasági szükségletének fedezésére szolgáló mennyiséget visszatartani.

(2) A kenyérgabonabeadási kötelezettség teljesítésére

a) elsősorban a háztartási és gazdasági szükséglet visszatartása után megmaradó kenyérgabonát kell beadni, a tényleges kenyérgabonabeadási kötelezettség erejéig;

b) ha a gazdálkodó kenyérgabonafeleslege a kenyérgabonabeadási kötelezettség teljesítésére nem elegendő, a még hiányzó részt árpával, zabbal, kukoricával vagy napraforgómaggal kell teljesíteni.

(3) A kenyérgabonabeadási kötelezettséget a gazdálkodó termése eredményének megfelelő minőségű kenyérgabonával kell teljesíteni. Ha a gazdálkodó többféle kenyérgabonát (búzát, rozsot és kétszerest) termel, kenyérgabonabeadási kötelezettségének teljesítésére tényleges terméseredménye arányában köteles búzát, rozsot és kétszerest beadni.

(4) A termelési szerződés alapján a termeltetőnek átadott napraforgómag a kenyérgabonabeadási kötelezettség teljesítésébe - a kenyérgabonafelesleg beadása után - beszámít. A beszámítás a termeltető vagy az átvétellel megbízott földművesszövetkezet által kiállított vételi jegy alapján történik.

12. §

A takarmánybeadási kötelezettség teljesítése

(1) A takarmánybeadási kötelezettséget a gazdálkodó az alábbiak szerint köteles teljesíteni:

a) ha a gazdálkodó egész takarmánybeadási kötelezettségét árpával és zabbal teljesíti, árpát és zabot tetszés szerinti arányban adhat be;

b) ha a gazdálkodó nem tudja egész takarmánybeadási kötelezettségét árpával és zabbal teljesíteni, annak teljesítésére legalább - az arató- és cséplőrész levonása nélkül számított - árpatermelésének 15%-át és zabtermésének 10%-át köteles beadni;

c) az árpa és a zab beadása után megmaradó takarmánybeadási kötelezettség teljesítésére a gazdálkodó kukoricatermésének legalább 10%-át kell beadni, a tényleges takarmánybeadási kötelezettség erejéig;

d) a takarmánybeadási kötelezettségnek ezután is megmaradó részét a gazdálkodó napraforgómaggal vagy az állami terménybegyűjtés keretébe tartozó szántóföldi szénával teljesítheti.

(2) A termelési szerződés alapján a termeltetőnek átadott napraforgómag a takarmánybeadási kötelezettség teljesítésébe - az árpatermés 15%-ának, a zabtermés 10%-ának és a kukoricatermés 10%-ának beadása után - beszámít. A beszámítás a termeltető vagy az átvétellel megbízott földművesszövetkezet által kiállított vételi jegy alapján történik.

13. §

A termények minőségi feltételei és búzaértéke

(1) Az állami terménybegyűjtés céljára csak az alábbi minőségi feltételeknek megfelelő terményeket lehet beadni:

a) búza, rozs, kétszeres, árpa, zab, kukorica: egészséges, idényszerűen száraz és legfeljebb 2% idegen anyagot tartalmaz;

b) napraforgómag: fehér, szürke vagy csikos, egészséges, szokványtisztaságú, idényszerű víztartalmú, rostált;

c) a szántóföldi széna minőségére nézve ugyanazok a szabályok irányadók, mint a szénabeadásnál.

(2) Az állami terménybegyűjtés keretébe tartozó termények búzakilogrammra átszámított értékét a terménybeadási kötelezettség teljesítésének szabályozásáról szóló rendelet fogja meghatározni.

III. RÉSZ

Szénabeadás

14. §

A szénabeadási kötelezettség

(1) Szénabeadásra köteles a gazdálkodó a gazdaságához tartozó rét területe után. A szénabeadási kötelezettség mértéke a rét nagyságához igazodik.

(2) Nem köteles szénabeadásra:

a) az a gazdálkodó, akinek a rétje 800 négyszögölnél nem nagyobb;

b) az a gazdálkodó, akinek a rétje egy kat. holdnál nem nagyobb, ha a gazdaságához tartozó összes mezőgazdasági művelés alatt álló földterület az öt kat. holdat nem haladja meg;

c) az önálló III. típusú termelőszövetkezet és a közösen termelő (III. típusú) szövetkezeti csoport.

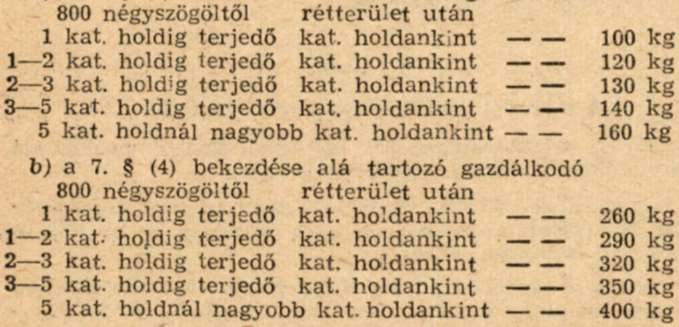

(3) A gazdálkodó a gazdaságához tartozó rét nagysága szerint az alábbi mennyiségű szénát köteles beadni:

a) 7. §

(4) bekezdése alá nem eső gazdálkodó

(4) A szénabeadási kötelezettséget a táblás művelésű (I. típusú) termelőszövetkezeti csoportba bevitt rétterület után 10%-kal csökkentett mennyiségben, az átlagelosztású (II. típusú) termelőszövetkezeti csoportba bevitt rétterület után pedig 50%-kal csökkentett mennyiségben kell megállapítani.

(5) A szénabeadási kötelezettség megállapításánál a nem egész holdnyi területekre eső beadási kötelezettséget úgy kell kiszámítani, hogy a 400 négyszögölnél nem nagyobb területrészt figyelmen kívül kell hagyni, a 400-1200 négyszögöl nagyságú területrészre a kat. holdankint beadási kötelezettség felét, az 1200 négyszögölnél nagyobb területrészre pedig az egész holdra eső beadási kötelezettséget kell számítani.

15. §

A szénabeadási kötelezettség mérséklése

A szénabeadási kötelezettség mérséklésének csak akkor van helye, ha a gazdálkodó a rétterülete után elemi kár címén földadóelengedésben vagy földadóleszállításban részesült. Ilyen esetben a szénabeadási kötelezettség ugyanolyan százalékát kell törölni, mint ahány százalékát a földadónak törölték.

16. §

A szénabeadási kötelezettség teljesítése

(1) A szénabeadási kötelezettséget a gazdálkodó szabad választása szerint teljesítheti rétiszénával vagy az állami terménybegyűjtés keretébe tartozó szántóföldi szénával.

(2) A szénabeadási kötelezettség teljesítésére csak egészséges, száraz, penész- és iszapmentes szénát lehet beadni.

(3) A gazdálkodó a szénabeadási kötelezettségét szénatermése átlagos minőségének megfelelő minőségű szénával köteles teljesíteni.

IV. RÉSZ

A terménybeadási kötelezettség megállapítása és nyilvántartása

17. §

Nyilvántartó hatóság

(1) A terménybeadási kötelezettség megállapításáról és nyilvántartásáról a gazdálkodó lakóhelye szerint illetékes községi elöljáróság vagy polgármester gondoskodik.

(2) Az önálló III. típusú termelőszövetkezet és a közösen termelő (III. típusú) szövetkezeti csoport terménybeadási kötelezettségét a gazdaság központja, illetőleg a csoport gazdaságának igazgatási helye szerint illetékes községi elöljáróság vagy polgármester tartja nyilván.

18. §

Gazdalajstrom

(1) Az egyes gazdálkodók terménybeadási kötelezettségének megállapítása céljából a nyilvántartó hatóság gazdalajstromot állít össze.

(2) A gazdalajstromba fel kell venni minden olyan gazdálkodót, akinek lakóhelye a községben vagy városban van, tekintet nélkül a gazdaságához tartozó mezőgazdasági művelés alatt álló földterület nagyságára, művelési ágára és fekvési helyére.

(3) Az önálló III. típusú termelőszövetkezetet és a közösen termelő (III. típusú) szövetkezeti csoportot mint gazdálkodót a gazdalajstromba a közös művelés alatt álló földterület adataival fel kell venni. A táblás művelésű (I. típusú) és az átlagelosztású (II. típusú) termelőszövetkezeti csoportokat a gazdalajstromban feltüntetni nem szabad; ezeknek tagjait mint egyes gazdálkodókat külön-külön kell a gazdalajstromba felvenni.

(4) A gazdalajstrom összeállításához szükséges adatokat a nyilvántartó hatóság az erre a célra szolgáló adatfelvételi lapon gyűjti össze. Adatfelvételi lapot kell kiállítani minden olyan személyről, aki a község vagy város földadó-főkönyvében szerepel, továbbá aki a földadókönyvben nem szerepel ugyan, de a község vagy város határához tartozó földterületen ténylegesen gazdálkodik. A más nyilvántartó hatóság területén lakó gazdálkodó adatfelvételi lapját a község vagy város határában fekvő mezőgazdasági művelés alatt álló terület nagyságára és kataszteri tiszta jövedelmére vonatkozó adatok bejegyzése után további eljárás végett az illetékes nyilvántartó hatósághoz kell áttenni.

(5) Az adatfelvételi lapot a nyilvántartó hatóság a földadófőkönyv a kataszteri birtokívek és az érdekelt gazdálkodók bevallása alapján tölti ki. Ebből a célból a gazdálkodókat megfelelő sorrendben a nyilvántartó hatósághoz be kell idézni. A gazdálkodó személyes megjelenése alkalmával - vele egyetértésben - pontosan meg kell állapítani a gazdasághoz tartozó, bárhol fekvő mezőgazdasági művelés alatt álló földterület nagyságát, művelési ágak szerinti megoszlását, kataszteri tiszta jövedelmét, a haszonbérbevett vagy haszonbérbe adott földterületre vonatkozó adatokat, külön a feles- vagy más részesbérletbe vett vagy adott földterületre vonatkozó adatokat, a gazdálkodó vetésterületét, családtagjainak és alkalmazottainak számát, továbbá a gazdálkodó állatállományát. Ugyanekkor meg kell állapítani azokat az adatokat is, amelyeknek alapján a gazdálkodó kenyérgabona- és takarmánybeadási alapkötelezettségéből a 8. § értelmében levonásnak van helye. A gazdálkodók figyelmét a beidézés alkalmával fel kell hívni arra, hogy a fenti adatok igazolására szükséges iratokat (adóív, haszonbérleti szerződés, művelési ág változásának igazolása, termelési szerződés stb.) hozzák magukkal. Az adatfelvételi lapot kitöltés után a gazdálkodónak és az adatokat felvevő hatósági alkalmazottnak sajátkezűleg alá kell írnia.

(6) A gazdalajstrom összeállításához szükséges adatokat a nyilvántartó hatóság a kitöltött adatfelvételi lapok alapján állapítja meg. Az alapkötelezettségből a 8. § értelmében levonásra kerülő mennyiségeket az adatfelvételi lapba bejegyzett adatok alapján külön, az erre szolgáló Változási jegyzéken kell kiszámítani.

(7) A gazdalajstromba bejegyzendő adatok megállapítása előtt a haszonbérletbe adott területet a földadóval együtt a tulajdonos nevéről a haszonbérlő nevére át kell írni, kivéve a feles- vagy más részesbérletbe adott területet, mert azt a felesbérbeadó vagy részbérbeadó gazdaságához kell számítani. Ha az ingatlan tulajdonosa földjének csak egy részét adta haszonbérletbe, a földadó megosztását úgy kell elvégezni, hogy a két gazdálkodó terhére számításba vett földadó összege a földadófőkönyvben feltüntetett földadóval egyenlő legyen. Ha a nyilvántartó hatóság a kataszteri birtokívek hiánya vagy más ok miatt nem tudja megállapítani, hogy a gazdálkodó gazdaságához tartozó terület földadója az egyes művelési ágak között hogyan oszlik meg, a földadó átírásánál és megosztásánál azt a földadót kell alapul venni, amely a község vagy város területének azon a részén művelési áganként átlagos. Ha így sem állapítható meg, hogy a haszonbérletbe adott földterületnek mennyi a földadója, az egész területre eső földadót a haszonbérbeadó és a haszonbérlő között a tényleges művelésük alatt álló területrészek arányában kell megosztani.

(8) A gazdalajstromot az adatfelvételi lapok és a változási jegyzék adatai alapján kell összeállítani.

(9) A gazdalajstromot legkésőbb az 1950. évi június hó 30. napjáig össze kell állítani. Összeállítása után a gazdalajstromot az eredeti írástól eltérő színnel át kell sorszámozni úgy, hogy új sorszámot csak azok a gazdálkodók kapjanak, akiket valamilyen terménybeadási kötelezettség terhel. Ez az új sorszám a gazdálkodó nyilvántartási száma, amelyet a terménybeadással kapcsolatos okiratokon mindig fel kell tüntetni.

19. §

Nyilvántartási lap

(1) A nyilvántartó hatóság a gazdalajstrom, a változási jegyzék és az adatfelvételi lap alapján minden terménybeadásra kötelezett gazdálkodóról nyilvántartási lapot állít ki.

(2) Az egyes gazdálkodók terménybeadási kötelezettségét az abban esetleg később beálló változásokat, a mérsékléseket és a terménybeadási kötelezettség teljesítését a nyilvántartási lapon kell nyilvántartani.

(3) A nyilvántartási lapokat legkésőbb az 1950. évi július hó 15. napjáig el kell készíteni.

20. §

Terménybeadási lap

(1) A nyilvántartó hatóság minden terménybeadásra kötelezett gazdálkodó részére a nyilvántartási lap alapján Terménybeadási lapot állít ki, amely a gazdálkodót a terménybeadási kötelezettségéről tájékoztatja és egyben a terménybeadási kötelezettség teljesítésére vonatkozó igazolások feljegyzésére is szolgál. A terménybeadási lap a gazdálkodó kenyérgabonabeadási, takarmánybeadási és szénabeadási kötelezettségét egyaránt feltünteti.

(2) A gazdálkodók terménybeadási lapját a nyilvántartási lappal együtt kell kiállítani és a kiállításnál ügyelni kell arra, hogy a gazdalajstromban, a nyilvántartási lapon és a terménybeadási lapon szereplő adatok egymással megegyezzenek.

(3) A terménybeadási lapokat legkésőbb az 1950. évi július hó 15. napjáig ki kell állítani és az érdekelt gazdálkodóknak ki kell kézbesíteni. A terménybeadási lap átvételét a gazdálkodóval a gazdalajstromnak erre a célra szolgáló rovatában igazoltatni kell.

(4) A gazdálkodó a terménybeadási lapon feltüntetett adatok ellen a terménybeadási lap kézhezvételétől számított 15 nap alatt a nyilvántartó hatóságnál felszólalhat és azok kiigazítását kérheti.

(5) A nyilvántartó hatóság a terménybeadási lapok elleni felszólalásokat elbírálja és a gazdalajstrom, a nyilvántartási lap és a terménybeadási lap adatait megfelelően kiigazítja. Ha a nyilvántartó hatóság a felszólalást nem találja elfogadhatónak, azt véleményével együtt köteles haladéktalanul felterjeszteni döntés végett a kereskedelmi igazgatósághoz. A kiigazítás tekintetében ilyen esetben a kereskedelmi igazgatóság dönt. A nyilvántartó hatóság a felszólalásokat olyan időben köteles a kereskedelmi igazgatósághoz felterjeszteni és a kereskedelmi igazgatóság a döntésről olyan időben köteles a nyilvántartó hatóságot értesíteni, hogy a gazdalajstrom lezárása az 1950. évi augusztus hó 15. napján megtörténhessék.

(6) A terménybeadási lapok elleni felszólalások elbírálása után, legkésőbb az 1950. évi augusztus hó 15. napján, a gazdalajstromot le kell zárni és azon ezután változtatni nem szabad. A gazdálkodók terménybeadási kötelezettségében a gazdalajstrom lezárása után beálló esetleges változásokat és mérsékléseket a nyilvántartási lapon és a változási jegyzékben kell nyilvántartani.

21. §

Nyilvántartási nyomtatványok

A gazdalajstromot, az adatfelvételi lapokat, a változási jegyzéket, a nyilvántartási lapokat és a terménybeadási lapokat, valamint a terménybeadási kötelezettség megállapításához és nyilvántartásához szükséges egyéb nyomtatványokat a belkereskedelmi minisztérium állíttatja elő és azokat a belkereskedelmi igazgatóságoknak megküldi. A nyilvántartó hatóságokat a szükséges nyomtatványokkal a területileg illetékes kereskedelmi igazgatóság látja el.

V. RÉSZ

Vegyes rendelkezések

22. §

Magánjogi tartozások teljesítése

(1) A gazdálkodó terménybeadási kötelezettsége minden magánjogi megállapodáson alapuló természetbeni tartozást megelőz. Ebből a szempontból közömbös, hogy a magánjogi megállapodást a jelen rendelet kihirdetése előtt vagy után kötötték-e meg.

(2) A terménybeadás miatt természetben ki nem adható magánjogi tartozások kiegyenlítése tekintetében a 4224/1949. (IX. 6.) MT rendelet irányadó.

23. §

A földadó és a mezőgazdaságfejlesztési járulék lerovása

(1) A búzában kivetett földadót és a mezőgazdaságfejlesztési járulékot a gazdálkodó a vonatkozó pénzügyi jogszabályok szerint köteles leróni. A földadóra beadott terményeket a nyilvántartó hatóság hivatalból veszi nyilvántartásba a terménybeadási kötelezettség teljesítéseként.

(2) Haszonbérlet esetében - a feles- vagy más részesbérletet kivéve - a földadó lerovására szükséges terményeket a haszonbérlő köteles a haszonbérbeadóval kötött megállapodás szerint beadni. Ha a haszonbérleti szerződés értelmében a földadó a haszonbérbeadót terheli, a haszonbérbeadó köteles a földadóra beadott termények hatóságilag megállapított termelői árát a haszonbérlőnek megfizetni. A haszonbérlő által a haszonbérbeadó földadójára beadott termények a haszonbérlő terménybeadási kötelezettségének teljesítésébe beszámítanak.

(3) Feles- vagy más részesbérlet esetében a földadó és a mezőgazdaságfejlesztési járulék lerovására a felesbérbeadó vagy részesbérbeadó köteles.

24. §

Büntető rendelkezések

(1) A jelen rendelettel szabályozott terménybeadási kötelezettség teljesítésének elmulasztása a gazdasági rend büntetőjogi védelméről szóló 8800/1946. (VII. 28.) ME rendelet szerint büntetendő.

(2) Amennyiben a cselekmény súlyosabb büntető rendelkezés alá nem esik, kihágást követ el és hat hónapig terjedhető elzárással büntetendő az, aki

a) a 18. § (5) bekezdésében foglalt rendelkezések ellenére az adatfelvételi lap kitöltése alkalmával a valóságnak meg nem felelő adatokat jelent be, vagy az alapkötelezettség és az abból járó levonások szempontjából szükséges adatot elhallgat;

b) a 23. § (2) bekezdésében foglalt rendelkezések ellenére mint haszonbérlő a földadó lerovására szükséges terményeket a haszonbérbeadó helyett nem adja be, úgyszintén, aki mint haszonbérbeadó a földadóra beadott termények hatóságilag megállapított termelői árát a haszonbérlőnek nem fizeti meg.

(3) A pénzbüntetésre az 1928. X. törvény és 8960/1946. (VIII. 1.) ME rendelet rendelkezései irányadók, azzal az eltéréssel, hogy a pénzbüntetés legmagasabb összege huszonnégyezer forint.

(4) A kihágás miatt az eljárás a közigazgatási hatóság mint rendőri büntetőbíróság hatáskörébe tartozik. Szakminiszter a belkereskedelmi miniszter.

25. §

Hatályukat vesztő jogszabályok

Az 1949/50. évi állami terménybegyűjtés szabályozása tárgyában kiadott 103700/1949. (V. 29.) KH rendelet, 104700/1949. (VII. 27.) KH rendelet, 105280/1949. (IX. 20.) KH rendelet, 105480/1949. (IX. 20.) KH rendelet és 24905/1949. (XI. 16.) BkM rendeletek, valamint az ezek végrehajtása tárgyában a községi előljáróságokhoz, polgármesterekhez és közellátási felügyelőségekhez, illetőleg kereskedelmi igazgatóságokhoz intézett utasítások az 1950. évi július hó 1. napján hatályukat vesztik.

26. §

A rendelet végrehajtása

(1) A jelen rendelet végrehajtásáról a belkereskedelmi miniszter gondoskodik.

(2) A belkereskedelmi miniszter a jelen rendelet egyes rendelkezéseit a szükséghez képest módosíthatja és kiegészítheti.

Dobi István s. k.,

a minisztertanács elnöke