1/1960. (VIII. 16.) PM-ÉM-FM-OT együttes rendelet

a mezőgazdasági termelőszövetkezetek és termelőszövetkezeti csoportok beruházásairól

A mezőgazdasági termelőszövetkezetek és termelőszövetkezeti csoportok beruházásainak lebonyolítását - a 26. § tekintetében az igazságügyminiszterrel egyetértésben - a következőkben szabályozzuk:

I. Általános rendelkezések

1. § (1) A rendelet rendelkezéseit kell alkalmazni - a (2) bekezdésben foglalt kivétellel - a mezőgazdasági termelőszövetkezetek és termelőszövetkezeti csoportok (a továbbiakban: termelőszövetkezet) egészben vagy részben állami segítséggel (beruházási kölcsönből vagy a Földművelésügyi Minisztérium által rendelkezésre bocsátott anyagkeretből vagy idegen kivitelezői kapacitással) megvalósítani szándékolt beruházásainak előkészítésénél, kivitelezésénél és pénzügyi lebonyolításánál. A rendelet VI. fejezetében foglalt rendelkezések kötelezők a termelőszövetkezetek mint építtetők építőipari munkáinak elszámolásánál abban az esetben is, ha azok nem minősülnek beruházásnak és abban az esetben is, ha az építőipari munkát kizárólag saját erőből valósítják meg.

(2) A termelőszövetkezet beruházásainak kisiparossal kötött szerződés útján történő lebonyolítását, valamint a termelőszövetkezetek házilagos építkezéseinek elszámolását külön jogszabály szabályozza.

II. A beruházások előkészítése

2. § A termelőszövetkezetek beruházásait értékhatárra való tekintet nélkül együtemű tervezéssel kell előkészíteni. Az engedélyező szerv a 3. §-ban felsorolt különleges beruházásoknál azonban kétütemű tervezést rendelhet el.

3. § (1) A beruházást a járási tanács végrehajtó bizottságának mezőgazdasági osztálya (a továbbiakban: mezőgazdasági osztály) a Magyar Nemzeti Bank illetékes fiókjával (a továbbiakban: bankfiók) egyetértésben engedélyezi. Az engedélyezési okmányban meg kell jelölni a gazdasági, illetőleg fejlesztési célt, az üzembehelyezés időpontját, a beruházás teljes előirányzatát, valamint a megvalósítás éves ütemét és ezen belül anyagi-műszaki mutatóit (építés, gép, egyéb), a beruházás céljára a termelőszövetkezet beruházási betétszámláján elhelyezett pénzeszközöket és az erre a célra rendelkezésre bocsátandó beruházási kölcsön összegét (a továbbiakban: pénzügyi fedezet) és a pénzügyi fedezeten felül a beruházás megvalósításához a termelőszövetkezet által nyújtott természetbeni hozzájárulást (saját anyag, fuvar, munka stb.).

(2) A mezőgazdasági osztály és a bankfiók a beruházás engedélyezése tárgyában a beruházás szükségességének és gazdaságosságának vizsgálata alapján dönt. A termelési terv elkészítése előtt a beruházás engedélyezése a beruházási előtervezéskor történik. Az előtervezés során nem engedélyezett beruházások tárgyában a termelési terv megerősítésekor, illetőleg ha a termelési terv elkészítése vagy megerősítése még nem történt volna meg, esetenként kell dönteni. Ugyancsak esetenként kell dönteni a termelési terv megerősítése után felmerülő beruházási igények tárgyában. A termelési terv elkészítése és megerősítése előtt engedélyezett beruházásokat a termelési tervbe és a bevétel-kiadási költségvetésbe fel kell venni. Ha a beruházás engedélyezése kérdésében a mezőgazdasági osztály és a bankfiók között ellentétes álláspont alakulna ki, úgy azt döntés végett a járási tanács végrehajtó bizottsága elé kell terjeszteni.

(3) A kettő millió forint építési előirányzatot meghaladó különleges beruházásokat - üvegház, feldolgozó üzem, öntözőtelep, ipari üzem, közlekedési üzem (bekötő út beruházások kivételével), a kereskedelmi, továbbá szociális, kulturális és kommunális beruházásokat - a földművelésügyi miniszter (miniszterhelyettes) az Országos Tervhivatal elnökével (elnökhelyettessel) együttesen személyes hatáskörben engedélyezi a Földművelésügyi Minisztérium, az Országos Tervhivatal, a Pénzügyminisztérium és a Magyar Nemzeti Bank képviselőiből alakult bizottság javaslata alapján. E beruházások engedélyezése iránti kérelmet ugyancsak a mezőgazdasági osztály útján kell benyújtani véleményezés és továbbítás céljából.

4. § (1) A bankfióknak a pénzügyi fedezet biztosításával kapcsolatban a majorhely kijelölésére vonatkozó határozatot és a beruházás gazdaságosságára vonatkozó számításokat kell megküldeni. A termelőszövetkezet termelési tervét és bevétel-kiadási költségvetését annak elkészítése és megerősítése után kell a bankfióknak megküldeni.

(2) Ha a termelőszövetkezet a beruházás megvalósításával kapcsolatban kölcsönt kíván igénybe venni, az (1) bekezdésben említett okmányokon kívül hiteligénylést is köteles a bankfióknak megküldeni.

(3) A termelőszövetkezet a hiteligényléskor köteles a tervezővel, az eladóval vagy a szolgáltatóval kötött szerződést, építési beruházás esetében a 4/1959. (XII. 5.) PM-FM együttes rendelet 26. §-ának (1) bekezdésében részletezett és a termelőszövetkezet által aláírt kivitelezési tervdokumentációt a bankfióknak megküldeni.

5. § A beruházás engedélyezéséről a mezőgazdasági osztály, a beruházás céljára rendelkezésre álló pénzügyi fedezet összegéről pedig a bankfiók külön értesíti a termelőszövetkezetet, építési beruházás esetén a megyei termelőszövetkezeti beruházási irodát (a továbbiakban: beruházási iroda) is,

6. § (1) Építési beruházás esetén a beruházás engedélyezéséről történt értesítés után a termelőszövetkezet a beruházás lebonyolítására a beruházási irodával megbízási szerződést köthet.

(2) A megbízási szerződés alapján a termelőszövetkezet a beruházási irodát meghatalmazhatja a beruházással kapcsolatos minden olyan tevékenység végzésére, amely szükséges a beruházás megvalósításához, a termelőszövetkezetet megillető jogok helyes gyakorlásához, illetőleg a termelőszövetkezetet terhelő kötelezettségek pontos teljesítéséhez.

(3) A termelőszövetkezet a beruházási irodát meghatalmazhatja arra is, hogy a beruházásra vonatkozó tervezési és építési munkák ellenértékének kiegyenlítése céljából bankszámlája terhére és a nevében átutalási megbízást adhasson. A beruházási iroda nem fogadhat el a termelőszövetkezettől meghatalmazást a hiteligénylés, valamint az építési szerződés aláírására, továbbá az utolsó számla, illetőleg a végszámla alapján az átutalási megbízás megadására.

III. A beruházások műszaki tervezése

7. § (1) A beruházás engedélyezése után a termelőszövetkezet gondoskodik a kivitelezési tervdokumentációról.

(2) Építési beruházás esetében, ha a termelőszövetkezet a beruházási irodával a 6. § szerint megbízási szerződést kötött, a tervezési szerződést a beruházási iroda köti meg a termelőszövetkezet nevében.

8. § A termelőszövetkezetek építési beruházásait elsősorban jóváhagyott mezőgazdasági típustervek, a Földművelésügyi Minisztérium által kiadott ajánlott tervek, szerfás építménytervek, illetőleg a megyei mezőgazdasági osztály által jóváhagyott megyei ajánlott tervek alapján kell megvalósítani. Ha a termelőszövetkezet által megvalósítani kívánt építkezésre típus- vagy ajánlott tervek nem készültek, az építési beruházás egyedi terv alapján is megvalósítható.

IV. A beruházások megvalósítása

9. § (1) Felszerelés vagy beszerzés jellegű beruházások megvalósítása céljára a termelőszövetkezet adásvételi vagy vállalkozási szerződést köteles kötni, építési beruházás megvalósítása céljára pedig építési szerződést.

(2) A rendelet hatálya alá tartozó beruházások és építkezések megvalósítása céljából szükséges szerződéseknél az építési szerződésekről szóló jogszabályt a rendeletben foglalt eltérésekkel kell alkalmazni.

(3) Az építési szerződést csak akkor lehet megkötni, ha

a) a kivitelező kijelölése megtörtént,

b) a termelőszövetkezet a bankfiók nyilatkozatával igazolja, hogy a pénzügyi fedezet rendelkezésre áll,

c) a jóváhagyott és helyszínre alkalmazott kivitelezési tervdokumentáció elkészült.

(4) A létesítmény kivitelezését csak az építési szerződés megkötése után lehet megkezdeni.

(5) Az építési szerződést meg kell küldeni a bankfióknak. A bankfiók azonban, ha a kivitelezési tervdokumentáció a rendelkezésére áll, az átutalási megbízást abban az esetben is teljesíti, ha a termelőszövetkezet az építési szerződést a bankfióknak nem küldte meg.

V. A beruházások pénzügyi fedezete, lebonyolítása és ellenőrzése

10. § (1) A termelőszövetkezet beruházásait

a) kizárólag saját erőből,

b) saját eszközei kiegészítésére meghatározott vagyontárgyak fedezete mellett a bankfiók által engedélyezett beruházási kölcsönből, illetőleg

c) kizárólag beruházási kölcsönből valósíthatja meg.

(2) Saját erőből kell megvalósítania a termelőszövetkezetnek a beruházást, amennyiben más célra le nem kötött eszközei a beruházás megvalósításához elegendők. A bankfiók beruházási kölcsönt csak olyan mértékben engedélyez, amilyen mértékben a termelőszövetkezet a rendelet rendelkezéseinek megfelelően engedélyezett beruházást saját erőből megvalósítani nem képes.

11. § (1) A saját erőként kimutatott pénzeszközöket a termelőszövetkezetnek a beruházás céljára le kell kötnie és a beruházási betétszámlájára kell befizetnie.

(2) Beruházás ellenértékének törlesztése vagy kiegyenlítése céljából a bankfiók csak az (1) bekezdésben meghatározott számlán levő pénzösszegből, valamint a szóban forgó beruházás céljára általa folyósított kölcsön erejéig teljesíthet kifizetéseket.

12. § (1) A beruházás ellenértékének kifizetése a termelőszövetkezet által adott átutalási megbízás alapján történik. Az átutalási megbízás alapja a rendelet rendelkezéseinek megfelelően kiállított és felülvizsgált elszámolás, amelyet a termelőszövetkezet részére kell - az átutalási megbízáshoz csatolás céljából - a (4) bekezdésben előírt határidőben megküldeni. Amennyiben a termelőszövetkezet a neki kifizetés céljából megküldött elszámolást helytállónak tartja, a nem kifogásolt összeg átutalására az elszámolás megküldésétől számított nyolc nap, illetőleg építési beruházással kapcsolatban benyújtott utolsó számla vagy végszámla esetében tizenöt nap alatt köteles megbízást adni.

(2) Építési beruházás esetében a kivitelező a negyedéves, a havi, illetőleg az utolsó számla, valamint a végszámla egy példányát a bankfióknak, két példányát pedig a termelőszövetkezetnek küldi meg. Abban az esetben, ha a termelőszövetkezet a beruházás lebonyolítására a beruházási irodával megbízási szerződést kötött, a kivitelező a számla két példányát a beruházási irodának köteles megküldeni. A termelőszövetkezet műszaki ellenőre, illetőleg a beruházási iroda a neki megküldött negyedéves és havi számlát nyolc nap alatt, az utolsó számlát és a végszámlát pedig tizenöt nap alatt köteles felülvizsgálni és a felülvizsgálat alapján az észrevételeiről ellenszámlát készíteni. Az ellenszámla a kifogások figyelembevételével kiállított számla, amely részletesen felsorolja a kifogásolt tételeket - a kifogásolás indokainak feltüntetésével - és magában foglalja az eltérések összegszerű kimunkálását is. Az ellenszámlában fel kell tüntetni a számla azonosításához szükséges adatokat és az eredeti számla elszámolási adatait a kifogásolásnak megfelelően. Az átutalási megbízáshoz az ellenszámlát két példányban kell mellékelni. Az egyik példányt az átutalási megbízás teljesítésével egyidejűleg a bankfiók a kivitelezőnek küldi meg.

(3) Ha a termelőszövetkezet a beruházás lebonyolítására a beruházási irodával megbízási szerződést kötött, a negyedéves, illetőleg a havi számla elismert összege erejéig az átutalási megbízást a beruházási iroda köteles megadni a termelőszövetkezet nevében az (1) bekezdésben írt határidő alatt.

(4) A beszerzés és felszerelés jellegű beruházások ellenértékéről kiállított számlát a Magyar Nemzeti Bank (a továbbiakban: Bank) által előírt határidőben, a műszaki tervezés díjáról kiállított elszámolást a teljesítéstől számított tizenöt napon belül, a műszaki tervezést igénylő beruházások, valamint az építési munkák ellenértékére vonatkozó elszámolásokat pedig a VI. fejezetben előírt batáridőkben kell a termelőszövetkezet (beruházási iroda) részére megküldeni.

13. § (1) A beruházás pénzügyi lebonyolítása, valamint a beruházás megvalósításának az 1955. évi 29. törvényerejű rendelet és az annak végrehajtása tárgyában kiadott 158/1955. (P. K. 60.) PM utasítás, továbbá e rendelet rendelkezései szerint történő ellenőrzése a Bank feladata. A Bank a beruházás szükségességét és a gazdaságossági számítások helyességét a beruházás engedélyezése alkalmával vizsgálja, a beruházás lebonyolítása során pedig ellenőrzi, hogy a beruházás megvalósítása az engedélyezett gazdasági célnak megfelelően az előirányzott költségkeretekben és határidőkben, valamint a beruházás engedélyezési okmányában meghatározott egyéb mutatók, illetve előírások szerint történik-e.

(2) A Bank az elszámolásokat - a termelőszövetkezet, illetőleg a beruházási iroda műszaki ellenőrének számlaellenőrzésétől függetlenül - mind a rendelkezésre álló okmányok alapján, mind helyszíni ellenőrzés során felülvizsgálhatja.

(3) Az építési munkákra vonatkozó elszámolások ellenőrzése során a Bank a termelőszövetkezet műszaki ellenőrének, illetőleg a beruházási iroda műszaki ellenőrének számlaellenőrzési tevékenységét is ellenőrzi, mind a kézhezvett okmányok alapján, mind pedig a helyszíni ellenőrzés alkalmával.

(4) A számlaellenőrzés alapján a fel nem számíthatónak bizonyult összegek kifizetését a Bank megtagadja, ha pedig utólag állapítja meg, hogy jogalap nélkül felszámított tételeket fizetett ki, erről a számla kiállítóját értesíti. Amennyiben az a Bank megállapításával szemben annak kézhezvételétől számított tizenöt napon belül észrevételt nem tesz, a Bank a jogalap nélkül kifizetett összegeket visszahívja. A visszahívással egyidejűleg a jogalap nélkül felszámított összeg után a folyósítás napjától kezdődően napi fél ezrelék bírságot róhat ki. Ha a számla kiállítója tizenöt nap alatt észrevételt tesz, annak kézhezvételétől számított hatvan nap alatt a Bank keresettel fordulhat a bírósághoz az általa kifogásolt összeg visszafizetése iránt. A Bank visszakövetelési jogát az utolsó számlának, illetőleg a végszámlának hozzá történt benyújtásától számított hat hónap alatt érvényesítheti, állami építőipari vállalatok évvégi elszámolásával kapcsolatos jogvita esetében a 30/1959. (Tg. É. 27.) OT-PM együttes utasítás 16. §-ának (5) és (6) bekezdéseiben foglalt rendelkezések értelemszerű alkalmazásával. A Bank a bíróság által visszaítélt - jogalap nélkül kifizetett - összeg után is a kifizetés napjától kezdődően napi fél ezrelék bírságot állapíthat meg.

(5) A szerződés határidőre történő teljesítésének elmaradása esetében - illetőleg építési szerződésnél a műszaki átadás-átvételi jegyzőkönyvben rögzített hibák vagy hiányosságok megállapított határidőben történő kijavításának vagy pótlásának elmaradása esetében is - a Bank ellenőrizheti, hogy a termelőszövetkezet a bíróságnál a kötbéreljárás lefolytatását kérte-e. Ha az ellenőrzés alkalmával a Bank azt állapítja meg, hogy a termelőszövetkezet a kivitelezővel szemben a kötbéreljárás lefolytatását a jogszabály ellenére nem kérte, jogosult a bíróságnál keresettel a kötbéreljárás lefolytatását kérni.

VI. Építőipari munkák elszámolása

14. § (1) Az elvégzett építőipari munkák mennyiségi adatait a kivitelezőnek az építési naplóba és az annak mellékleteként vezetett okmányokba (felmérési napló stb.) folyamatosan be kell vezetnie. A bevezetett adatokra a termelőszövetkezetnek (műszaki ellenőrnek) a bejegyzéstől számított tizenöt nap alatt meg kell tennie a kifogásait az ellenőrzött építési okmányokba történő bejegyzés útján.

(2) A termelőszövetkezet (a műszaki ellenőr) az építési munkákat folyamatosan, de legalább nyolc naponként a helyszínen köteles ellenőrizni.

(3) Az eltakarásra kerülő munkákat az eltakarás előtt a termelőszövetkezetnek (a műszaki ellenőrnek) ellenőriznie kell. A kivitelező az olyan szerkezeti elemek befejezésekor, amelyeknek mennyiségi és minőségi ellenőrzése a későbbiek folyamán kibontás nélkül nem lehetséges, köteles a termelőszövetkezetet (a műszaki ellenőrt) az eltakarás időpontjáról naplóbejegyzéssel - írásban rögzített közös megállapodás esetén a megállapodásnak megfelelő módon - öt nappal előbb értesíteni. A termelőszövetkezetnek (műszaki ellenőrnek) az eltakarásra kerülő munkák mennyiségét az építési naplóban igazolnia kell.

(4) Ha a termelőszövetkezet (műszaki ellenőr) az eltakarásra kerülő munkák ellenőrzését a kivitelező előzetes értesítése ellenére elmulasztja, de később az eltakarás következtében mennyiségileg és minőségileg nem ellenőrizhető szerkezeti elemeket kibontás útján ellenőrizni kívánja, az ebből származó többletköltség a termelőszövetkezetet terheli.

(5) Ha a kivitelező az eltakarás időpontjáról a termelőszövetkezetet (műszaki ellenőrt) a (3) bekezdésben foglaltak szerint nem értesíti, a kibontással és az újbóli eltakarással kapcsolatos költségek a kivitelezőt terhelik.

15. § (1) Az építőipari munkákat a következőképpen kell elszámolni:

1. A kivitelező állami vállalat minden naptári negyedév végén tételes számlával (a továbbiakban: negyedéves számla), az építkezés befejezésekor pedig utolsó számlával tartozik elszámolni. Az építőipari munka elvégzésére jogosult, de építőipari forgóalappal el nem látott állami vállalat az építtetővel kötött és a Bank rendelkezésére bocsátott szerződés alapján a 2. pont rendelkezései szerint is elszámolhat.

2. Minden hó végén kiállított tételes számlával (a továbbiakban: havi számla), az építkezés befejezésekor pedig utolsó számlával kell elszámolni:

a) a kisipari szövetkezet által kivitelezett építőipari munkákat, továbbá

b) a termelőszövetkezet részére vízügyi igazgatóság által végzett építkezést.

3. Az építkezés befejezésekor kiállított egyszeri végszámlával kell elszámolni a 20.000 forintot meg nem haladó építőipari munkákat. A végszámla az építkezés megkezdésétől annak befejezéséig elvégzett építőipari munkák költségvetés szerinti részletezéssel elkészített végelszámolása.

(2) Az (1) bekezdésben megjelölt elszámolásoknak az elkészítése és a bankfiókhoz való megküldése abban az esetben is kötelező, ha a kivitelezőnek a szóban forgó elszámolás alkalmával túlfizetés folytán követelése nincs.

(3) Havi számlával történő elszámolás esetén a vízügyi igazgatóság a költségvetés 30%-a erejéig előleget igényelhet, amelyet a törlesztésmentes rész (vállalati összeg 25%-a) elérése után a tárgyhavi teljesítés értékének 40%-ával kell törleszteni. Más kivitelező építőipari előleget vagy ellátmányt nem igényelhet.

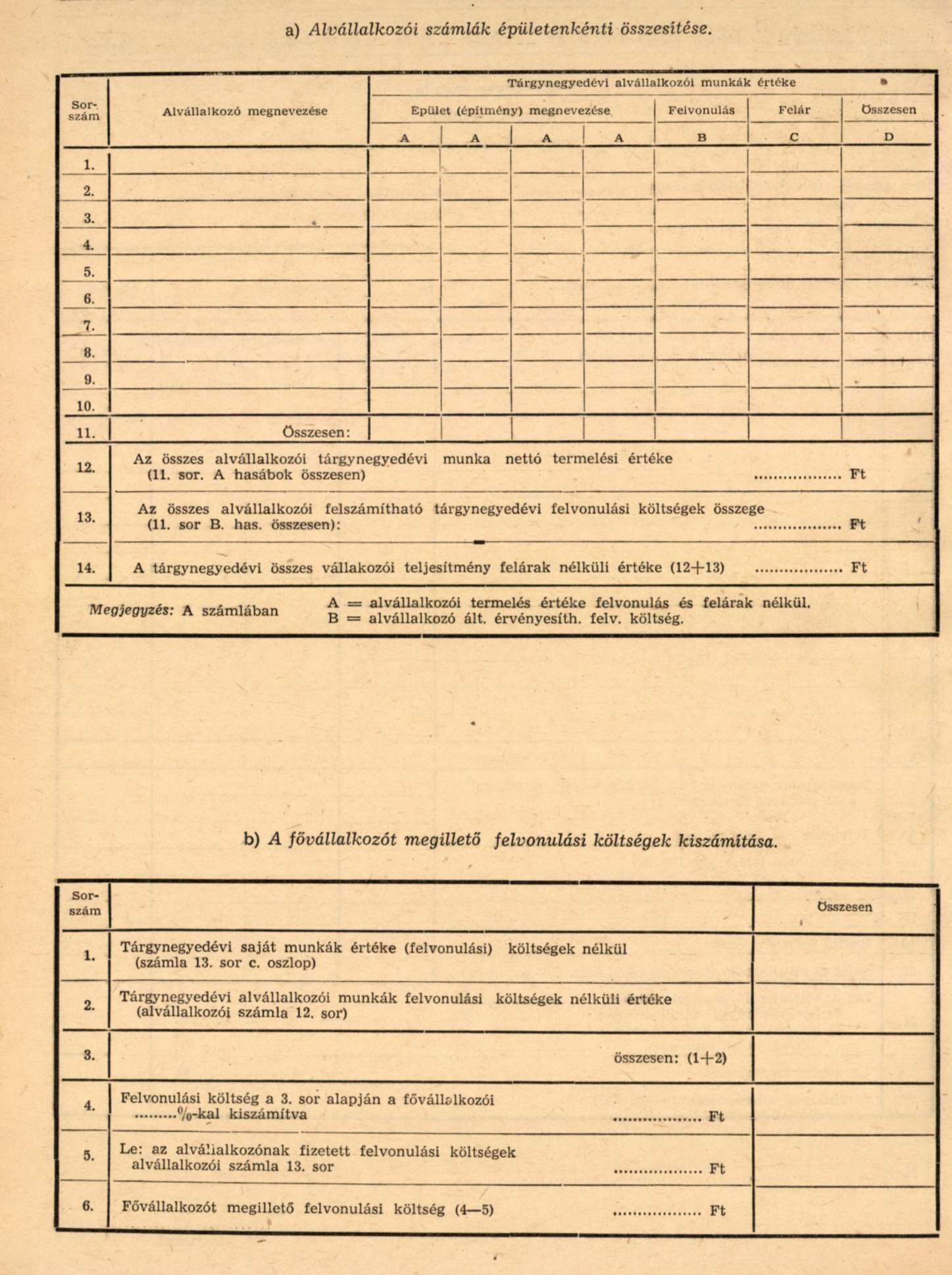

16. § (1) A fővállalkozó akkor is az elvégzett összes munkákról számol el, ha a munkák egy részét nem ő, hanem alvállalkozója teljesítette.

(2) Az alvállalkozó által végzett építési munkákat a fővállalkozó és az alvállalkozó egymás között a 220/1958. (P. K. 37.) PM számú utasítás rendelkezései szerint számolja el.

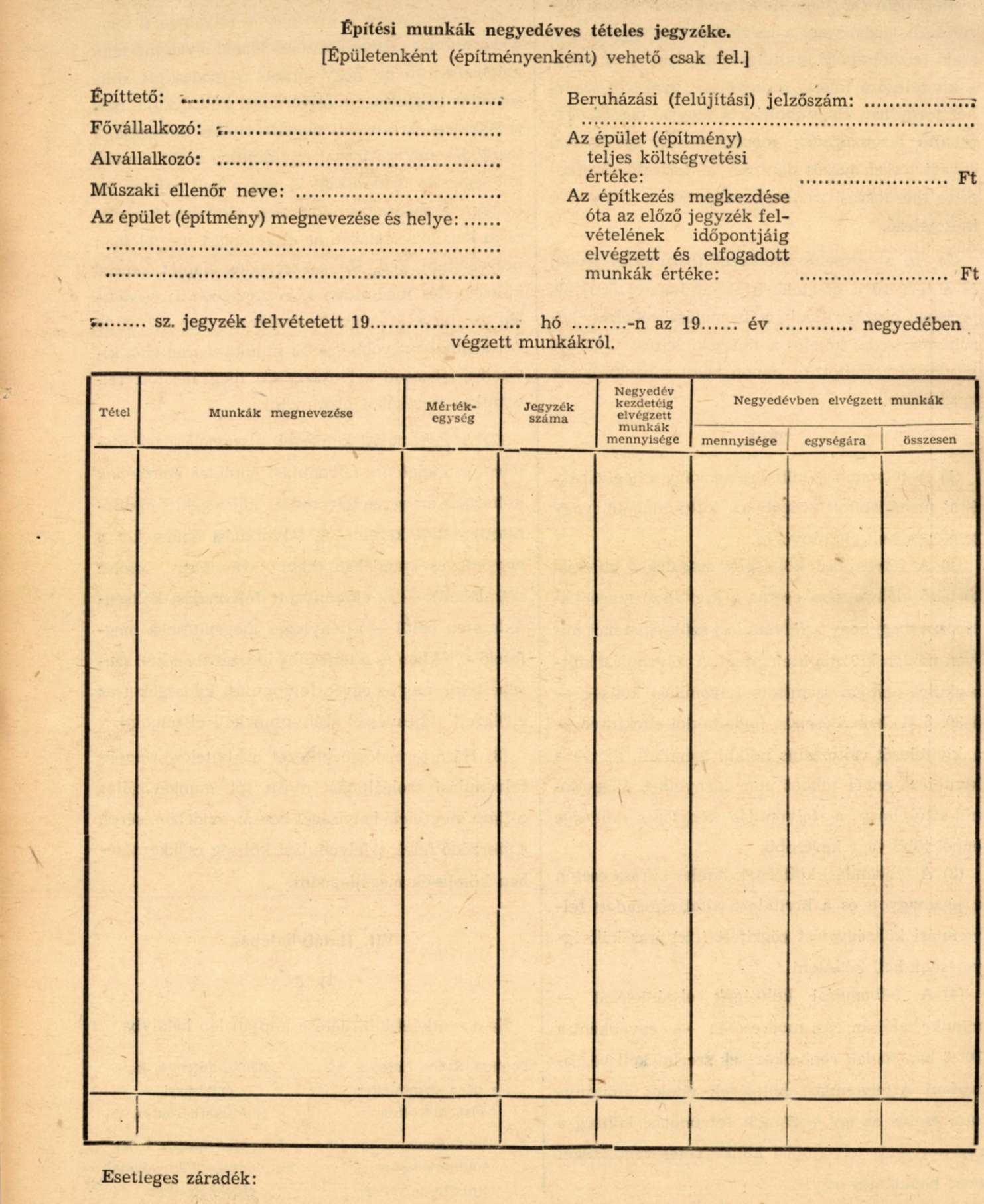

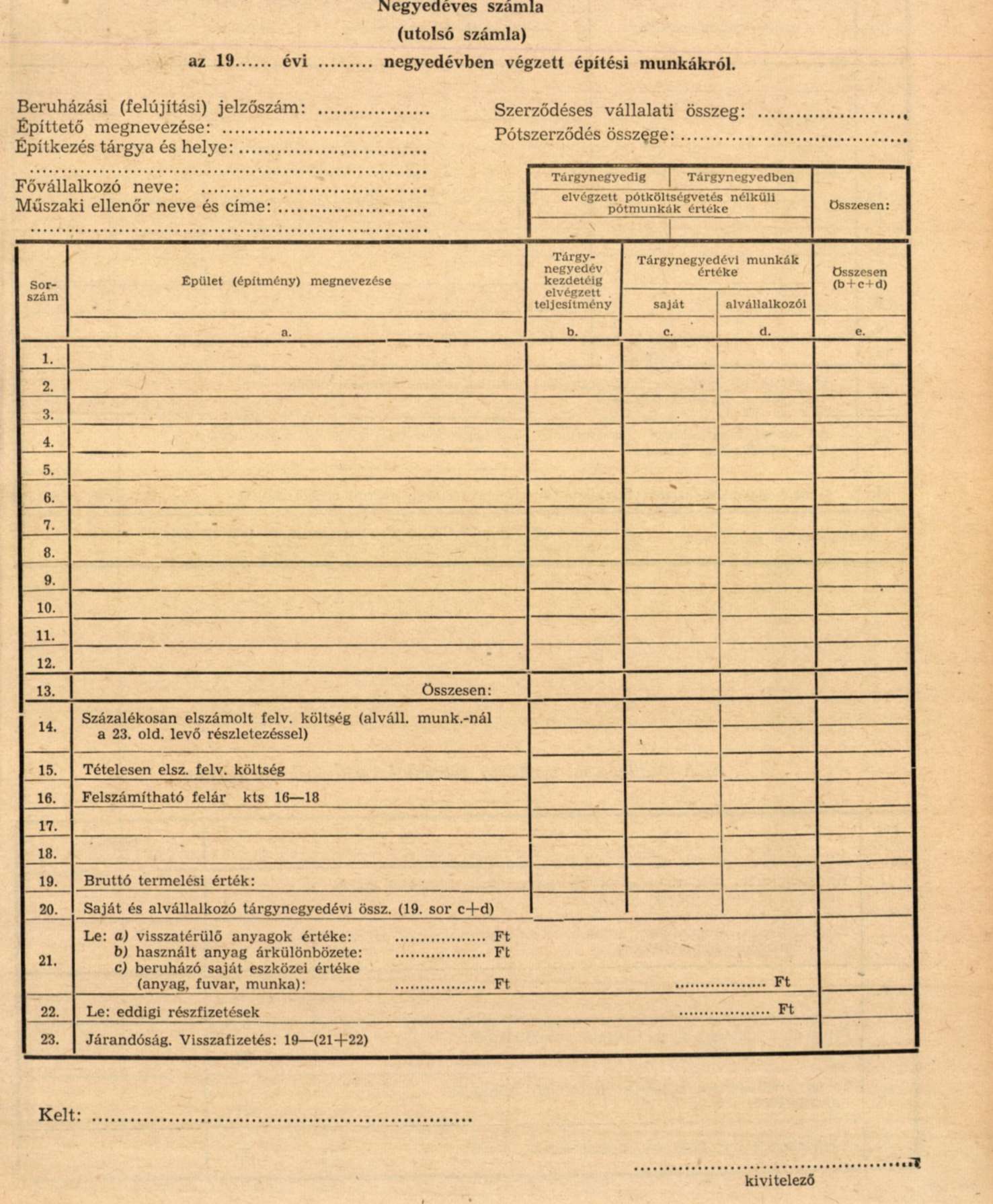

17. § (1) A kivitelező a negyedéves számlát a tárgynegyedévben elvégzett munkákról felvett negyedéves tételes jegyzék (a továbbiakban: jegyzék) alapján köteles elkészíteni. A negyedéves számla a jegyzék szerint a tárgynegyedévben elkészült munkák tételes elszámolását és szerződésenként a végzett munka pénzügyi elszámolását tartalmazó kimutatás. A negyedéves számlát a kivitelezőnek a tárgynegyedévet követő hó 12. napjáig kell a termelőszövetkezetnek és a bankfióknak, illetőleg a beruházási irodának megküldenie,

(2) A jegyzék kötelező mintáját az 1. számú melléklet, a negyedéves számla kötelező mintáját pedig a 2. számú melléklet tartalmazza.

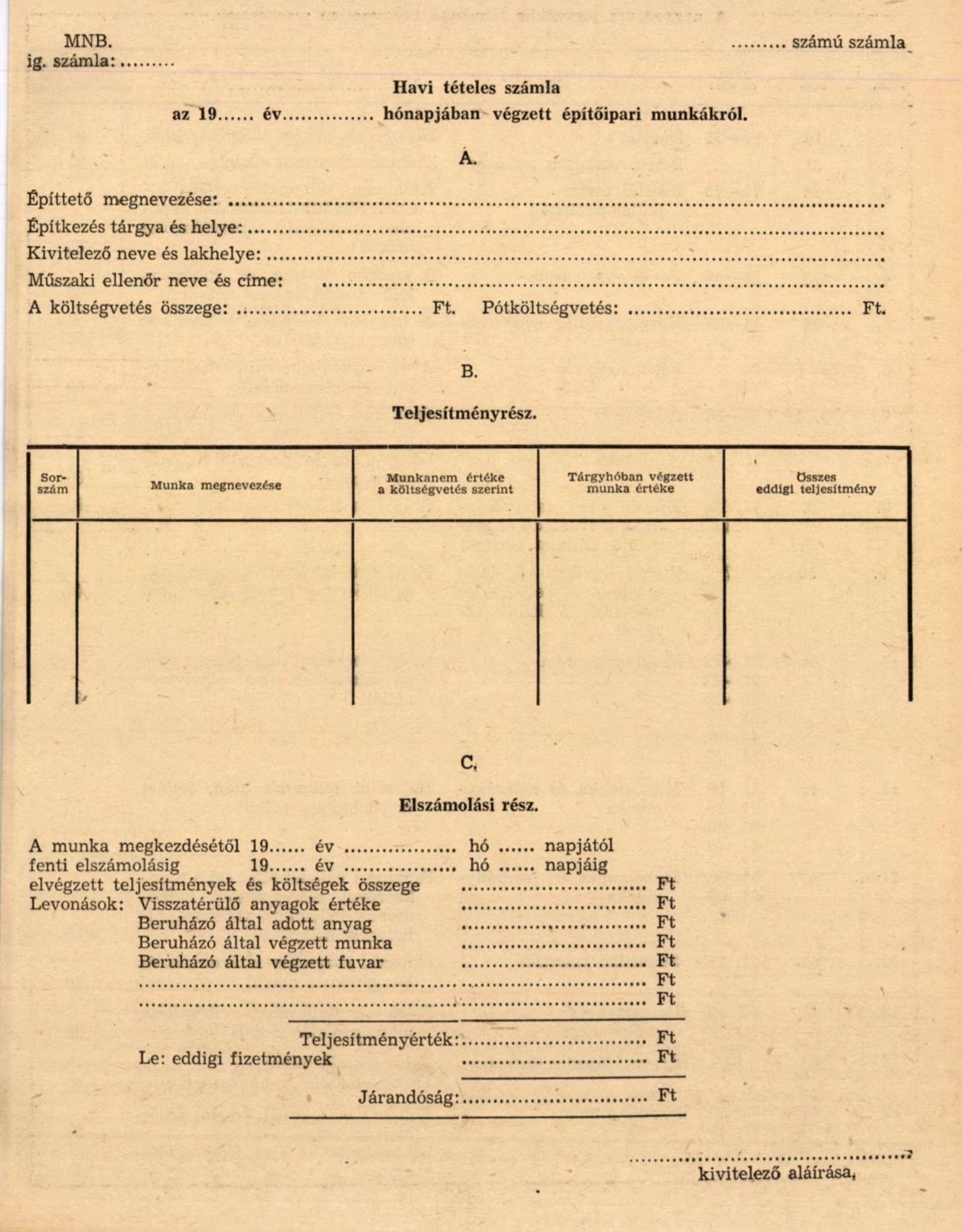

18. § (1) A havi számla a tárgyhóban végzett munkák tételes pénzügyi elszámolását tartalmazó kimutatás, melyet a tárgyhónapot követő hónap 12. napjáig kell a termelőszövetkezetnek, a bankfióknak, illetőleg a beruházási irodának megküldeni.

(2) A havi számla kötelező mintáját a 3. számú melléklet tartalmazza.

19. § (1) A jegyzékbe a tárgynegyedévben végzett munkák, a havi számlába pedig a tárgyhóban végzett munkák mennyiségét kell felvenni a költségvetési tételek sorrendjében és a költségvetés szerinti mértékegységben. A tárgynegyedévben (a tárgyhóban) végzett munkáknak azokat a munkamennyiségeket kell tekinteni, amelyek az egyes költségvetési tételekből az előző jegyzék felvételének, illetőleg a számla elkészítésének időpontjától a jegyzék felvételének, illetőleg a számla elkészítésének napjáig eltelt idő alatt megvalósultak. A jegyzékben (a havi számlában) felvett munkatételeknél a megfelelő rovatban fel kell tüntetni a tárgynegyedév (a tárgyhó) kezdetéig elvégzett munkák mennyiségét is.

(2) A jegyzékbe (havi számlába) csak olyan munkákat, szerkezeti elemeket szabad felvenni, amelyek a költségvetési kiírásnak megfelelnek és amelyekkel kapcsolatban az Építőipari Költségszámítási Normák (ÉKN) köteteiben egyes szerkezeti elemekre és munkákra megállapított valamennyi műveletet elvégezték, kivéve, ha a be nem fejezett munkák külön kiírt költségvetési tételt jelentenek, vagy a befejezetlen szerkezeti elemek a (3) bekezdés szerint elszámolhatók. Nem vehetők be azonban a jegyzékbe (a havi számlába) azok a külön kiírt költségvetési tételek, amelyek csak a helyszínre szállított anyagokra vonatkoznak.

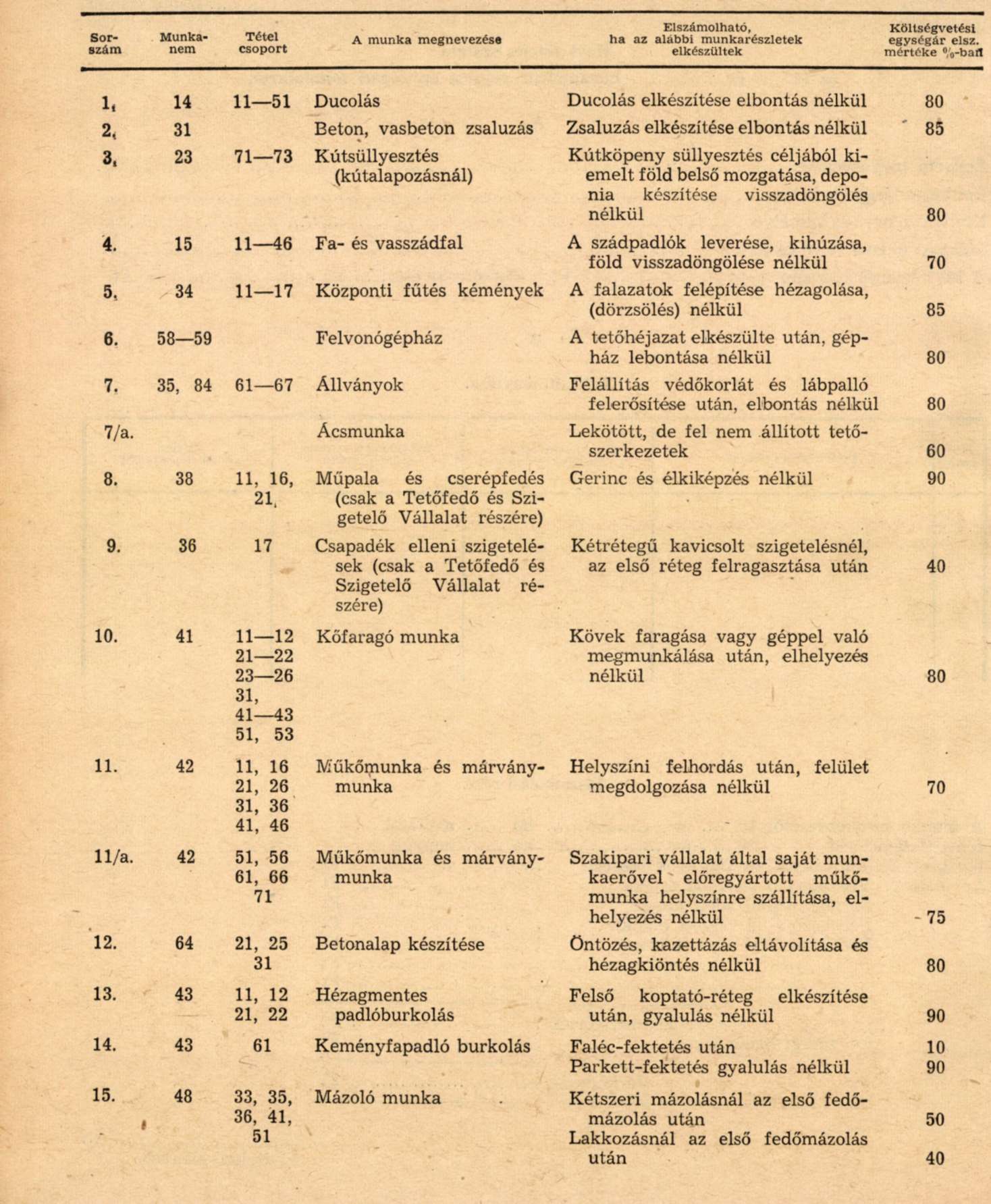

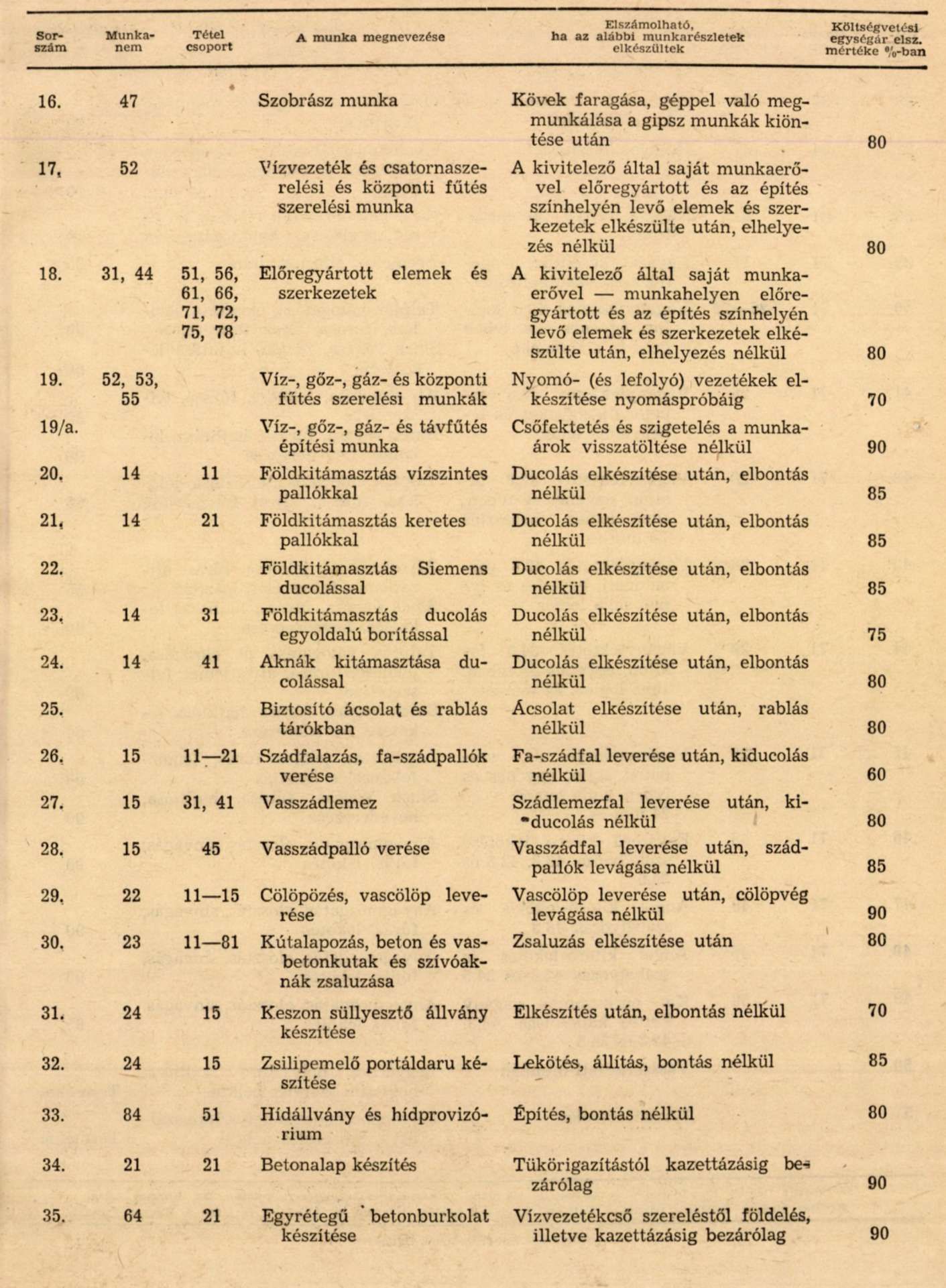

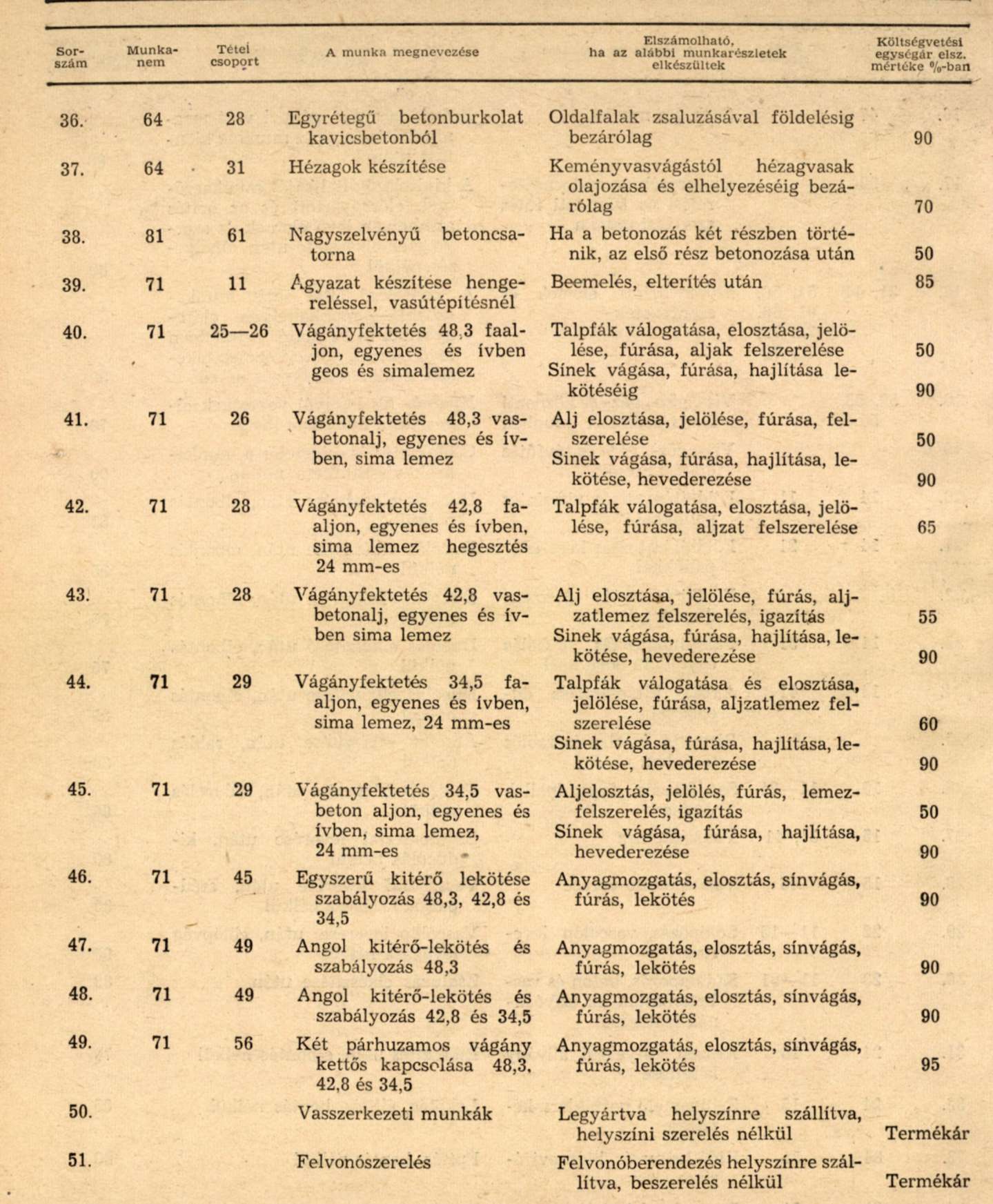

(3) A jegyzékbe (a havi számlába) a rendelet 4. számú mellékletében felsorolt befejezetlen szerkezeti elemeket a költségvetési egységár megállapított százalékos mértékében lehet felvenni, ha a mellékletben felsorolt műveletek elkészültek,

20. § (1) A jegyzék (a havi számla) mennyiségi adatait az építési napló, vagy az annak mellékleteként vezetett okmányok (felmérési napló stb.) alapján kell megállapítani.

(2) A jegyzékbe (a havi számlába) az elvégzett munkákat a jóváhagyott költségvetés szerinti egységáron kell felvenni. Az egységár végleges megállapításáig az eredeti költségvetésben szereplő egységárat kell alkalmazni. Az eredeti (még jóvá nem hagyott) és a jóváhagyott költségvetés szerinti egységárak közötti különbözetet az összes elvégzett mennyiség alapján a módosított egységár jóváhagyása után esedékes első jegyzékbe (havi számlába) kell - a korábbi jegyzékre (havi számlára) való utalással - felvenni.

(3) Ha a kivitelezés folyamán az anyag minőségében elkerülhetetlen változás következik be, a költségvetés egységárát az építtető és a kivitelező együttesen módosíthatja, a módosításig azonban a (2) bekezdésben foglaltak szerint kell eljárni. A számlában "új ár" megjelöléssel a módosításra utalni kell. Ha a költségvetés az elvégzett többletmunkákra és a pótköltségvetés nélkül elszámolható pótmunkákra egységárat nem tartalmaz, a jegyzékben (a havi számlában) a kivitelező által megállapított - költségvetési norma vagy egyedi árvetés szerinti - egységárat kell szerepeltetni.

Ha az építtető ezzel az egységárral nem ért egyet, az egységárviták rendezésére vonatkozó szabályok szerint kell eljárnia és a vita eldöntéséig a kivitelező által megállapított egységáron kell elszámolni. A jegyzékbe (a havi számlába) az elvégzett munkákat anyaggal növelt értékben kell felvenni még akkor is, ha az anyagokat vagy azok egy részét a termelőszövetkezet bocsátotta a kivitelező rendelkezésére. A termelőszövetkezetnek az építkezéshez munkaerővel és fuvareszközzel, valamint építőanyaggal való hozzájárulását az 1/1959. (III. 25.) ÉM-FM együttes rendelet 11. §-ában foglaltak szerint kell elszámolni.

(4) A kivitelezés során kibontott és ismét beépítésre kerülő anyag értékét a kivitelezőnek a számlában elszámolt munkák összértékéből visszatérülő anyag címén járandóság csökkentő tételként le kell vonnia. A levonandó anyagérték megállapításánál az anyagnak a kalkulációban figyelembevett érték 10%-kal csökkentett összegét kell számításba venni. A visszatérülő anyag értékének csökkentési mértékét az illetékes árhatóság ettől eltérően is szabályozhatja.

21. § (1) Az elvégzett munkák értékét - a költségvetés szerint - még akkor is az új anyagárnak megfelelően kell a jegyzékbe (a havi számlába) felvenni, ha a kivitelező a munkát használt anyag felhasználásával valósítja meg. Ilyen esetben az új és használt anyag értéke közötti különbözet 10%-kal csökkentett összegét a jegyzékben (havi számlában) meg kell állapítani és a számla összegéből - mint visszatérülő anyagot - le kell vonni.

(2) A többletmunkákat a jegyzékben (a havi számlában) a költségvetési munkálatokkal együttesen, költségvetési kiírás hiányában pedig az építési napló (felmérési napló) bejegyzésére való hivatkozással közvetlenül a költségvetési tételek után, a többletmunka megjelöléssel, de azokkal azonos módon kell elszámolni.

(3) A többletmunkákat a jegyzékbe (a havi számlába) a költségvetési összeggel szemben elért megtakarítás, illetve az 5%-os (500.000.- torint költségvetési összeg alatt 10%-os) tartalékkeret terhére kell felvenni. Fedezet hiányában az építési szerződésnek - a hátralevő munkákhoz szükséges értéknek megfelelő - módosításáról kell gondoskodni. A szerződés módosítását akkor kell kezdeményezni, amikor az elszámolásokból már megállapíthatók, hogy a többletmunkák olyan mértékben veszik igénybe a szerződés összegét, hogy a költségvetés szerint még elvégzendő munkák elszámolására a költségvetés összege már nem nyújt fedezetet.

(4) A pótmunkáknak minősülő munkákat - az (5) bekezdésben foglalt kivétellel - csak a vonatkozó pótszerződés és pótköltségvetés alapján lehet a jegyzékbe (havi számlába) felvenni. A pótmunkát a költségvetés szerinti munkákkal egyező módon, de azok felsorolása után elkülönítve, pótmunka megjelöléssel kell a jegyzékben (a havi számlában) feltüntetni.

(5) A jegyzékbe (a havi számlába) pótszerződés és pótköltségvetés nélkül is felvehetők a szerződés összegének 5%-át meg nem haladó pótmunkák.

22. § (1) Ha a szerződő felek az építőipari munkákat negyedéves számlával, illetőleg havi számlával számolják el, a munkák befejezése után a naptári negyedévtől (hónaptól) függetlenül a kivitelezőnek utolsó számlát kell összeállítania. Az utolsó számla az előző negyedéves, illetve havi számla összeállításától a munka befejezésének időpontjáig elkészült munkák tételes felsorolása és az egész munka ellenértékét és a kivitelező végjárandóságát tartalmazó kimutatás.

(2) A kivitelezőnek az utolsó számla elkészítése során építményenként számlavégösszesítőt kell készítenie. A számlavégösszesítőbe az építmény megkezdésétől annak befejezéséig elvégzett és a negyedéves, a havi, illetőleg az utolsó számlával elszámolt munkák mennyiségét a költségvetési tételek sorrendjében és a költségvetés szerinti mértékegységben kell felvenni. A számlavégösszesítőt az utolsó számlához mellékelni kell.

(3) A kivitelezőnek az utolsó számlát (végszámlát) a műszaki átadás-átvételi eljárás befejezésének napjától számított huszonöt nap alatt kell a termelőszövetkezetnek, a bankfióknak, illetőleg a beruházási irodának megküldenie.

(4) A negyedéves elszámolásra kötelezett kivitelezőnek az utolsó számla elkészítéséhez az előző jegyzékben még nem rögzített munkákról tételes jegyzéket kell készítenie.

23. § (1) A jegyzékben és az utolsó számlában nem szabad szerepeltetni a műszaki átadás-átvétel alkalmával megállapított mennyiségi hiányok értékét. Az utolsó számlában szereplő munkák végösszegéből le kell vonni a ki nem javítható minőségi hibák értékét. Az utolsó számla összeállításánál egyebekben a 19-21. §-okban foglaltak szerint kell eljárni.

(2) A bankfióknak megküldött utolsó számlához mellékelni kell a műszaki átadás-átvételi jegyzőkönyv egy példányát is. Ha a műszaki átadás-átvételi jegyzőkönyvben rögzített mennyiségi hiányok és a ki nem javítható minőségi hibák forintértékét a kivitelező az utolsó számlából nem vonta le, a bankfiók ezeket a tételeket levonja.

24. § A kivitelező a műszaki átadás-átvétel alkalmával megállapított mennyiségi hiány értékét a ténylegesen elvégzett mennyiségek felmérése alapján, a hiányok pótlását követő tíz napon belül köteles elszámolni az utolsó számlára vonatkozó előírások szerint. A számlához a műszaki átadás-átvételi jegyzőkönyvet nem kell csatolni és az elszámolásban a korábban elszámolt mennyiségek értékét szerepeltetni nem kell.

25. § (1) A kivitelezőnek építési munkák végzésével kapcsolatos követelése az erre vonatkozó számla megküldésére a rendeletben előírt határidő elteltétől számított egy év alatt évül el.

(2) A termelőszövetkezetnek az építési munkák elszámolásával kapcsolatos pénzkövetelései a vonatkozó elszámolás kézhezvételétől számított két év alatt évülnek el (1960. évi 11. törvényerejű rendelet 55. §).

26. § (1) E rendelet hatálya alá tartozó építési beruházásokból eredő követelések bírósági úton történő érvényesítése előtt a vitának egyezség útján való rendezése érdekében a kivitelező és a termelőszövetkezet köteles a vitás kérdéseket a Banknak a termelőszövetkezet székhelye szerint illetékes Területi Irodájánál egyeztetni. Ha az egyezség létrejött, annak alapján a kivitelező ellen azonnali beszedési megbízást lehet benyújtani, a termelőszövetkezet pedig három napon belül köteles átutalási megbízást adni.

(2) A keresetlevélben igazolni kell, hogy az (1) bekezdés szerint megkísérelt egyezség nem jött létre.

(3) Ezeket a rendelkezéseket a folyamatban levő ügyekben is alkalmazni kell. A folyamatban levő peres eljárásban az egyezség megkísérléséig a Pp. 152. §-ának (1) bekezdése alapján a tárgyalás felfüggesztésének van helye.

27. § (1) Ha a kivitelező a jóváhagyott műszaki tervben (költségvetésben) megállapított megoldástól eltérő olyan eljárást alkalmaz, amely az építkezés minőségének, tartósságának, az építmény rendeltetésszerű használhatóságának, valamint az építészeti követelmények csökkentése nélkül megtakarítást eredményez (a továbbiakban: megtakarítást eredményező új eljárás), az ebből származó eredmény a kivitelezőt illeti.

(2) Az építési naplóba és annak mellékleteibe (felmérési napló) megtakarítást eredményező új eljárás esetén is a valóságban elvégzett munkákat kell bevezetni, a számlákban azonban az elvégzett munkákat továbbra is a költségvetés szerint lehet elszámolni.

(3) Nem illeti meg a kivitelezőt megtakarítást eredményező új eljárás címén az (1) bekezdés szerinti kedvezmény, ha

a) a megtakarítás nyilvánvaló tervezési hiba eredménye, illetőleg, ha

b) a tervezést a kivitelező végezte. Az utóbbival kapcsolatban kivétel az olyan új eljárás, amelyet az építőiparban általánosan még nem alkalmaztak.

(4) Megtakarítást eredményező új eljárást csak akkor lehet alkalmazni, ha ahhoz a termelőszövetkezet (beruházási iroda) és a tervező előzetesen hozzájárul.

28. § (1) A kivitelező köteles az eredeti tervtől eltérő megoldás műszaki leírását a termelőszövetkezetnek (beruházási irodának) és a tervezőnek megküldeni. A termelőszövetkezet (beruházási iroda), illetőleg a tervező az új eljárásról készített műszaki leírás elfogadásáról vagy visszautasításáról annak kézhezvételétől számított nyolc napon belül köteles a kivitelezőt értesíteni. Ha a kivitelező az említett időponton belül a műszaki leírás elfogadásáról értesítést nem kap, vagy ha a termelőszövetkezet (beruházási iroda) vagy a tervező a jóváhagyott műszaki tervtől eltérő kivitelezéshez nem járul hozzá, a kivitelező a felette felügyeletet gyakorló szervhez fordulhat. Ez utóbbinak a megyei tanács végrehajtó bizottságának mezőgazdasági osztályával egyetértésben hozott döntése a termelőszövetkezetre (beruházási irodára), valamint a tervezőre is kötelező.

(2) Ha a termelőszövetkezet (beruházási iroda) és a tervező a megtakarítást eredményező új eljáráshoz hozzájárulnak, a termelőszövetkezet (beruházási iroda) köteles a műszaki leírást a hozzájárulástól számított öt napon belül a bankfióknak megküldeni.

29. § (1) A felvonulási költségeket vagy a jogszabály által megállapított százalékos kulcs alapján, vagy tételesen kell előirányozni.

(2) A felvonulási költségek százalékos kulccsal történő előirányzása esetén a kivitelező maga határozza meg, hogy a felvonulási szükségleteket milyen módon kívánja kielégíteni. A felvonulási költségkulcs alapján számított felvonulási költség -a 30. § (1) bekezdésében foglaltaktól eltekintve -a kivitelezőt változtatás nélkül megilleti, illetve a kivitelező ennél többet nem igényelhet, függetlenül attól, hogy a felvonulás tényleges költsége ennél több vagy kevesebb.

(3) A felvonulási költségek tételes kiírása esetén a jóváhagyott és a kivitelező által elfogadott felvonulási költségvetést rögzített (fix) áras költségvetésnek kell tekinteni.

(4) A felvonulási költségek elszámolását -mindkét előirányzási mód esetén - egyébként a 30. §-ban foglalt rendelkezések szerint kell végrehajtani. A felvonulási költségek tételes előirányzása esetén az így elszámolt felvonulási költség a rögzített áras felvonulási költségvetés végösszegét nem haladhatja meg.

30. § (1) Amennyiben a kivitelezés folyamán a szerződés alapját képező költségvetésnél olyan mértékű módosulás áll be, hogy emiatt a módosított költségvetés végösszege a felvonulási költségkulcs más értékkategória szerinti megállapítását indokolja, a szerződés módosításával egyidejűleg a felvonulási költségkulcs módosítását is végre kell hajtani. Ez esetben a módosítást követően elsőízben benyújtásra kerülő számlában az elszámolást megfelelően helyesbíteni kell. Ha a szerződés alapját képező költségvetés módosítása következtében az eredetileg megtervezett munkák értékéhez viszonyítva 20 százaléknál nagyobb értékű munka marad el, a kivitelező jogosult a ténylegesen megvalósított felvonulási munkákat elszámolni.

(2) A felvonulási költségek elszámolása tekintetében az ideiglenes felvonulási épületek építésének költségeit az egyéb felvonulási költségektől elkülönítetten kell kezelni. A felvonulási épületeket a negyedéves számlában (havi számlában, utolsó számlában) - az előirányzott felvonulási költségfedezeten belül - a tényleges megépítésnek megfelelő értékben és a teljesítés időszakában kell szerepeltetni, míg az egyéb felvonulási költségeket az elvégzett teljesítéssel arányosan kell elszámolni.

(3) Ha a termelőszövetkezet a kivitelező részére felvonulási szolgáltatást nyújt (pl. munkásszállás céljára megfelelő helyiséget bocsát rendelkezésére), a szerződő felek a felvonulási költség csökkentésében kötelesek megállapodni.

VII. Hatálybalépés

31. § Ez a rendelet kihirdetése napján lép hatályba.

Polónyi Szűcs Lajos s. k.,

a pénzügyminiszter első helyettese

Hont János s. k.,

földművelésügyi miniszterhelyettes

Kilián József s. k.,

építésügyi miniszterhelyettes

Dr. Ajtai Miklós s. k.,

az Országos Tervhivatal elnökhelyettese

1. számú melléklet az 1/1960. (VIII. 16.) PM-ÉM-FM-OT számú együttes rendelethez

2. számú melléklet az 1/1960. (VIII. 16.) PM-ÉM-FM-OT számú együttes rendelethez

3. számú melléklet az 1/1960. (VIII. 16.) PM-ÉM-FM-OT számú együttes rendelethez

4. számú melléklet az 1/1960. (VIII. 16.) PM-ÉM-FM-OT számú együttes rendelethez

A negyedéves jegyzékbe felvehető befejezetlen szerkezetek