36/1971. (XII. 17.) PM rendelet

a szellemi tevékenységet folytatók jövedelemadójáról szóló 43/1971. (XII. 17.) Korm. rendelet végrehajtásáról

A szellemi tevékenységet folytatók jövedelemadójáról szóló 43/1971. (XII. 17.) Korm. rendelet (a továbbiakban: R.) végrehajtása tárgyában kiadott 36/1971. (XII. 17.) PM rendeletet (a továbbiakban: Vhr.) az alábbiakban közöljük:

(A vastag betűs szöveg az R. szövege, a vékony betűs szöveg a Vhr. szövege.)

I.

ÁLTALÁNOS RENDELKEZÉSEK

Adókötelezettség

1. §

(1) Jövedelemadót köteles fizetni - állampolgárságára tekintet nélkül - mindenki, akinek

a) önálló szellemi tevékenységből (van jövedelme);

Vhr. 1. § (1) Önálló szellemi tevékenység a munkaviszonyon, a munkaviszonynak nem minősülő, de rendszeres és személyes munkavégzésre irányuló jogviszonyon [Vhr. 6. § (2) bek.], a szövetkezeti, illetőleg az alkotó- és munkaközösségi tagsági viszonyon kívül folytatott

- írói, fordítói (nyersfordítói, műfordítói, szakfordítói), átdolgozói, dramatizálói, lektori, szerkesztői;

- zeneszerzői, hangszerelői;

- képző- és iparművészi, népművészi, tervező iparművészi, restaurátori, grafikai (műszaki szakgrafikai), fotóművészi;

- koreográfusi, rendezői, operatőri, scenikusi, jelmez- és díszlettervezői, előadóművészi;

- oktatói, tervezői, szakértői, orvosi, állatorvosi stb.

tevékenység.

(2) Önálló szellemi tevékenység a magánoktatás, beleértve a tanköteles koron aluli gyermekekkel való rendszeres és keresetszerű foglalkozást is.

Vhr. 2. § (1) Az irodalmi, műfordítói (szakfordítói), átdolgozói és művészeti tevékenység körét és minősítését a művelődésügyi miniszter 6/1971. (XII. 17.) MM rendeletének 1. §-a határozza meg.

(2) Ha a művész olyan alkotást hoz létre, amely az (1) bekezdés szerint nem művészi, vagy művészi, de azt az illetékes szervek döntésétől eltérően értékesíti, vagy sokszorosítja, ezt a tevékenységét - adózás vonatkozásában - kisipar tevékenységnek kell tekinteni és a 42/1971. (XII. 17.) Korm. rendelet szerint általános jövedelemadóval kell adóztatni.

(Jövedelemadót köteles fizetni mindenki, akinek)

b) egyéb szellemi tevékenységből (foglalkozásból), vagy jövedelemforrásból van jövedelme.

Vhr. 3. § Az R. 1. §-a (1) bekezdésének b) pontja alapján adóköteles a szellemi tevékenység, ha annak jövedelme

a) bel- és külföldi munkáltatóval fennálló nyugdíjjárulék alá nem eső munkaviszonyból [Vhr. 6. § (1) bek];

b) megbízásos nem rendszeres munkavégzésre [Vhr. 6. § (2) bek.] irányuló jogviszonyból, vagy alkotó- és munkaközösségi tagsági viszonyból (tanfolyamok előadóinak, vizsga-, illetőleg zsüribizottságok elnökeinek, tagjainak, a diplomatervek bírálóinak, az ügyvédeknek, a szabadalmi ügyvivőknek, az idegenvezetőknek, a tolmácsoknak, a leíróknak, a kéziratelőkészítőknek, a korrektoroknak, a kottagrafikusoknak, a sportedzőknek, a magánépítkezések műszaki ellenőreinek, a társasházak közös képviselőinek, ügyintézőinek stb. tevékenységéből);

c) a főfoglalkozás mellett vállalt, illetőleg létesített - adózás vonatkozásában másodállásnak, mellékfoglalkozásnak minősülő - munkaviszonyból, munkaviszonynak nem minősülő, de rendszeres és személyes munkavégzésre irányuló jogviszonyból, szövetkezeti tagsági viszonyból;

d) a vállalati különadó alá eső járandóságból (igazgatósági, felügyelőbizottsági tagok stb. tiszteletdíjából);

e) újításból, a szabadalom, az ipari minta, a gyártási tapasztalat (know-how) átruházásából, vagy hasznosításának átengedéséből (licencia), továbbá a szolgálati találmány feltalálójának járó díjazásból, valamint a nemesített, felkutatott, illetőleg honosított növény- és állatfajta hasznosításának átengedéséből;

f) a szerzői jog részben vagy egészben történő átengedéséből (hasznosításából);

g) az e) és f) pontban szereplő és öröklés, vagy élők között történő átruházás útján megszerzett jogok gyakorlásából;

h) egyéb szellemi tevékenységből származik.

Vhr. 4. § (1) A Vhr. 3. §-ának a) pontja szerint adóköteles a külföldi munkáltatótól származó bér, a szabadságmegváltás címén kapott összeg stb.

(2) A munkaviszonyban, a munkaviszonynak nem minősülő, de rendszeres és személyes munkavégzésre irányuló jogviszonyban, a szövetkezeti tagsági viszonyban, vagy önállóan folytatott tevékenységek közül - a Vhr. 3. §-ának c) pontja alkalmazásában, illetőleg adózás vonatkozásában -főfoglalkozásnak azt kell tekinteni, amelyet a személyi igazolványban bejegyeztek.

(3) A szövetkezetek, a szövetkezeti és gazdasági társulások, valamint az egyesületek és egyéb szervek által - a társadalmi szervezetek kivételével - választott vagy kijelölt és nem függetlenített tisztségviselőik részére kifizetett tiszteletdíj, mint vállalati különadó alá nem eső javadalmazás után a Vhr. 3. §-ának h) pontja alapján kell jövedelemadót fizetni.

(4) Ha a Vhr. 2. §-ának (1) bekezdésében meghatározott művész egyedi alkotását - a megengedett példányszámban - nem maga sokszorosítja, hanem azt más végzi el saját költségére, a művészt ilyen esetben megillető díjat szerzői díjnak kell tekinteni.

Vhr. 5. § Ha a tevékenység (jövedelemforrás) adókötelezettsége, illetőleg minősítése, valamint az ebből származó jövedelem adóztatásnak módja tekintetében az eljáró szervnél vita merül fel, a szerv a pénzügyminiszter véleményét köteles kikérni.

(2) Ha az (1) bekezdésben megjelölt személy adóköteles tevékenységével (foglalkozásával), jövedelemforrásával kapcsolatban munkaviszonyban, vagy munkaviszonynak nem minősülő, de rendszeres és személyes munkavégzésre irányuló jogviszonyban társadalombiztosítás alá eső alkalmazottat foglalkoztat, az alkalmazott után a 42/1971. (XII. 17.) Korm. rendelet alapján általános jövedelemadót köteles fizetni.

(3) A belföldről, valamint a külföldről származó és az (1) bekezdésben meghatározott jövedelem egyaránt adóköteles.

Adómentességek

2. §

(1) Mentes a jövedelemadó alól:

a) 1. a főfoglalkozásnak minősülő munkaviszonyból, munkaviszonynak nem minősülő, de rendszeres és személyes munkavégzésre irányuló jogviszonyból származó és nyugdíjjárulék alá eső bérjellegű, valamint a főfoglalkozású szövetkezeti tagsági viszonyban munkateljesítmény címén kapott jövedelem;

Vhr. 6. § (1) Munkaviszonynak csak a Munka Törvénykönyvének és végrehajtási rendeleteinek, valamint a munkaviszonnyal kapcsolatos egyéb rendelkezéseknek megfelelő jogviszonyt lehet tekinteni. Általában - adózás vonatkozásában -akkor tekinthető a jövedelem munkaviszonyból származónak, ha olyan jogviszonyból ered, amelynek alapján a munkavállaló munkaszerződés és a jogviszony munkakönyvi bejegyzése mellett meghatározott munkahelyen (területen), valamint munkaidő alatt a munkáltató utasítása szerint és eszközeivel, fegyelmi felelősséggel, határozott vagy határozatlan időre személyes munkavégzésre köteles és ezért a végzett munkájának megfelelő (arányos) - a bérügyi rendelkezések megtartásával folyósítható - bérre, valamint egyéb juttatásokra is jogosult.

(2) A munkaviszonynak nem minősülő, de rendszeres és személyes munkavégzésre irányuló jogviszonyban a rendszeresség fogalmát a 8/1970. (XI. 4.) SZOT számú szabályzat 1. §-a határozza meg.

(3) Bérjellegű jövedelem a béralap (bérköltség) és a részesedési alap (jutalmazási keret) terhére fizetett alapbér, törzsbér, helyettesítési díj, pótlék, prémium, célprémium, nyereségjutalom, nyereségprémium, nyereségrészesedés, év végi részesedés, kiegészítő fizetés, készenléti díj, az ún. mankópénz, jutalom. Hasonlóan bérjellegű kifizetés a munkáltató és más külső szerv között létrejött megállapodás alapján elvégzett munka után, a külső szerv által a munkáltató részére fizetett munkadíjból a munkában résztvevő saját dolgozók részére adott külön díjazás (jutalom, prémium) is.

(4) Nem esik adó alá a nyugellátásban részesülő személy első munkaviszonyából vagy munkaviszonynak nem minősülő a (2) bekezdésben meghatározott rendszeres és személyes munkavégzésre irányuló jogviszonyából származó jövedelme.

(5) Adómentes a munkaviszonyban, a szövetkezeti tagsági viszonyban álló, a megbízásos jogviszonyban eljáró személy (szakértő stb.) saját munkájával kapcsolatos - a fennálló jogszabályok alapján - külön elszámolható költségtérítés jellegű járandósága (napidíj, szállás- és útiköltség, gépkocsi használatáért kapott ellenérték, különélési díj, áthelyezési költség, letelepedési segély stb.), továbbá a népi ülnökök járandósága, az alkalmi versenybírók (játékvezetők) 100 forintnál nem nagyobb díja stb. is.

(6) Az R. 2. §-a (1) bekezdésének a) 1. pontjában foglalt adómentesség nem illeti meg a szabályokkal ellentétes munkaviszonyból, a nem rendszeres és személyes munkavégzésből, az eseti megbízásból, valamint általában - figyelemmel a (7) bekezdésben és a 2/1965. (I. 31.) SZOT számú szabályzat 3. §-ában foglaltakra is - a másodállásból és a mellékfoglalkozásból származó jövedelmet.

(7) A Vhr. 3. §-ának c) pontjában említett másodállásra vagy mellékfoglalkozásra - munkaviszony esetén - a 17/1971. (VII. 22.) MüM rendeletben és az ahhoz fűzött tájékoztató (Munkaügyi Közlöny 1971. évi 16. száma) I. fejezetében foglaltak az irányadók.

(8) Az R. alkalmazásában munkaviszonyból származó bérjellegű jövedelem a fegyveres erők és fegyveres testületek hivatásos és nem hivatásos állományba tartozó tagjait e minőségükben megillető illetmény és egyéb járandóság is.

Vhr. 7. § (1) Munkateljesítmény alapján kapott adómentes járandóság alatt csak a közös munkában résztvevő szövetkezeti tagoknak - a jogszabályok keretei között - bármilyen formában kifizetett (kiadott, elszámolt) pénzbeni és természetbeni járandóságukat (munkadíj, munkaegységrészesedés, termésrész, kiegészítő részesedés, tagsági pótlék, prémium stb.) lehet érteni. Közösen végzett munkának - adózás vonatkozásában - a közös munkaszervezetben [a mezőgazdasági termelőszövetkezeti tagoknál az 1967. évi III. törvény 59. §-ának (1) bekezdése szerint] végzett munkát kell tekinteni, amellyel kapcsolatban az összes bevétel - az utólagos megosztástól függetlenül - a szövetkezetet illeti meg.

(2) Az R. 2. §-a (1) bekezdésének a) 1. pontja alapján nem illeti meg az adómentesség a szövetkezeti tagnak azt a jövedelmét, amely

a) a főfoglalkozás mellett [Vhr. 4. § (2) bek.] másodállásként, vagy mellékfoglalkozásként [Vhr. 3. § c) pont] fennálló szövetkezeti tagsági viszonyban végzett szellemi munkából,

b) nem a közös munkából (saját költségre történő munkavállalás stb.), vagy

c) a szabályokkal ellentétes módon (hozzájárulás vagy engedély, a bér- és munkajogi rendelkezések megtartása nélkül stb.)

keletkezik.

(Mentes a jövedelemadó alól:)

2. az államhatalmi, az államigazgatási szervek és a társadalmi szervezetek választott tisztségviselőinek e minőségükben kapott - munkaviszonyon kívüli - járandósága;

3. a kimagasló teljesítményért kapott díjból (jutalomból), a pénzügyminiszter által rendelettel adómentessé nyilvánított egyéb jutalmazásokból, a pályadíjból származó bevétel;

Vhr. 8. § (1) A kimagasló teljesítményért kapott adómentes díj (jutalom) az Állami Díj, a Kossuth-díj, az Erkel Ferenc-díj, a Munkácsy Mihály-díj, a Liszt Ferenc-díj, a Jászai Mari-díj, a Balázs Béla-díj, az Ybl Miklós-díj, a József Attiladíj, a nívódíj, a kitüntetésekkel, miniszteri dicsérettel kapcsolatos anyagi elismerés stb.

(2) Az R. alkalmazásában adómentes egyéb jutalomnak a Kulturális Alapból, az alapítványokból, valamint - a bérjellegű jutalmak [Vhr. 6. § (3) bek.] mellett - a munkáitatótól kapott nem bérjellegű rendkívüli, esetenkénti jutalmat kell tekinteni. Ilyen a jubileummal, a törzsgárda tagsággal összefüggő, a munkaverseny helyezetteinek, valamint általában a társadalmi munka elismeréseként adott jutalom stb., továbbá az alkotói támogatás.

(3) A társadalmi szervezetek főfoglalkozású alkalmazottai (üzemi párt- és szakszervezeti bizottságok adminisztrátorai, könyvtárosai, az üzemi lapok szerkesztői, az üzemi művelődési otthonok igazgatói stb.) is adómentesek a társadalmi szervezetnél viselt főállásukkal kapcsolatban az üzemtől kapott bérjellegű juttatásuk után.

(4) A pályadíj akkor adómentes, ha olyan országosan vagy helyileg meghirdetett pályázatról van szó, amelyen bárki, de legalább a témakörben érdekeltek résztvehetnek. A nem díjazott, de megvásárolt pályaműért fizetett vételár adóköteles.

(Mentes a jövedelemadó alól:)

4. a munkaterápia keretében foglalkoztatott személyeknek szellemi munkájukból származó jövedelme;

b) 1. a külföldi állampolgár, akinek adómentességét nemzetközi egyezmény vagy viszonosság biztosítja - az ilyen egyezményben, illetőleg viszonossági gyakorlatban megállapított terjedelemben -;

Vhr. 9. § A külföldi állampolgárok - ideértve a külföldi állam diplomáciai, valamint konzuli képviseletének külföldi állampolgárságú tagjait is - adómentességére a kettős adóztatást kizáró és az egyéb nemzetközi egyezmények, valamint az e tekintetben fennálló viszonosság az irányadók.

(Mentes a jövedelemadó alól:)

2. az ideiglenes jelleggel belföldön tartózkodó külföldi állampolgár külföldről származó jövedelme;

3. a külföldről származó jövedelem, ha annak adómentességét nemzetközi egyezmény (szerződés) biztosítja, vagy ha a jövedelmet az illető államban a jövedelemadónak megfelelő egyenesadó alá vonták és az illető állammal e tekintetben viszonosság áll fenn;

Vhr. 10. § Magyar állampolgár külföldről származó jövedelmének adókötelezettségét - a viszonosságon túlmenően - a kettős adóztatást kizáró, valamint az egyéb nemzetközi egyezmények figyelembevételével kell elbírálni. A viszonosság fennállása tekintetében mind a külföldi (Vhr. 9. §), mind a magyar állampolgár vonatkozásában a pénzügyminiszter állásfoglalása az irányadó.

(Mentes a jövedelemadó alól:)

c) a jogi személy;

Vhr. 11. § Ha az egyházak jövedelme vagy annak egy része egyházi személyek (javadalmasok) saját rendelkezése alá kerül, az ilyen járandóság (stóladíj stb.) adóköteles.

(Mentes a jövedelemadó alól:)

d) 1. az újításról szóló rendelet alapján adott alapbéremelés és prémium összegre tekintet nélkül, az újítási díj, vagy ennek megfelelő jutalom, illetőleg a hasznos eredmény százalékában meghatározott juttatás pedig akkor, ha az az évi 50.000 forintot nem haladja meg;

Vhr. 12. § (1) Nem számít újítási díjnak - adózás vonatkozásában - az újító részére egyéb munkájáért (javaslatának kidolgozásáért, rajzokért, tervekért stb.) kifizetett járandóság, amely után minden esetben adózni kell.

(2) Ha az újításért kapott díj, vagy ennek megfelelő jutalom, illetőleg a hasznos eredmény százalékában meghatározott juttatás az évi 50 000 forintot meghaladja, csak az 50 000 forinton felüli jövedelemrész adóköteles.

(3) A termelőszövetkezetek újítási ügyeinek intézésére adott irányelvek (MÉM Értesítő 1968. évi 22. szám) alapján fizetett újítási díjat (juttatást) - adózás vonatkozásában is - az újításról szóló rendelet szerint fizetett újítási díjnak kell tekinteni.

(Mentes a jövedelemadó alól:)

2. az iskolai (felsőfokú iskolai) tanulónak, egyetemi (főiskolai) hallgatónak magántanításból, szakmai gyakorlattal összefüggő munkájából származó jövedelme;

e) az adóköteles jövedelemből közérdekű célra (alapítványra stb.) juttatott összeg;

f) a 6. § (5) bekezdése alapján adókivetés útján adóztatható jövedelme után a 65 éven felüli férfi, a 60 éven felüli nő és - korra tekintet nélkül - a 100%-os csökkent munkaképességű, az 1. § (1) bekezdésében meghatározott tevékenységet folytató magyar állampolgár, a pénzügyminiszter által rendelettel megállapított feltételek mellett;

Vhr. 13. § (1) Az R. 2. §-a (1) bekezdésének f) pontjában megjelölt adómentesség csak az R. 6. §-ánák (5) bekezdése alapján adókivetés útján adózó személyt (orvost, nyelvoktatót stb.) illeti meg, aki szellemi tevékenységét

- főfoglalkozásként [Vhr. 4. § (2) bek.],

- alkalmazott és társ nélkül folytatja, ha

- a használatában levő földterület a 2877 m2-nél (800 négyszögölnél) nem több és

- adókivetés alá eső adóköteles jövedelmeinek együttes összege nem haladja meg az évi 36 000 forintot.

(2) Az adómentes életkort és a főfoglalkozást személyi igazolvánnyal, a munkaképesség csökkenést az egészségügyi miniszter által szervezett orvosi bizottság szakvéleményével, az alkalmazott és társ hiányát az érdekképviselet, illetőleg a telephely szerinti községi, nagyközségi szakigazgatási szerv, a városi - fővárosi kerületi - tanács végrehajtó bizottságának szakigazgatási szerve, megyei városban a kerületi hivatal útján kell igazolni. A földterület nagyságát - a közös háztartásban élők adómentességének elbírálásánál - a férj és a feleség, illetőleg a nagykorú családtagok közötti arányos megosztással kell megállapítani.

(3) A nyugdíjas állapot nem főfoglalkozás, amely - az egyéb feltételek fennállása esetében - nem zárja ki az adómentességet. Nem számít alkalmazottnak az a személy, akinek a foglalkoztatása után az R. 1. §-ának (2) bekezdésében meghatározott általános jövedelemadót nem kell fizetni.

(4) Ha az adómentes személy adóköteles jövedelmeinek együttes összege az évi 36.000 forintot meghaladja, az évi teljes jövedelem adóköteles.

(Mentes a jövedelemadó alól:)

g) az általános jövedelemadó alá eső jövedelem;

h) az a jövedelem, amelynek jövedelemadó mentességét más jogszabály biztosítja.

(2) Felhatalmazást kap a pénzügyminiszter arra, hogy

a) az adómentességeknek e rendeletben meghatározott feltételeit rendeleti úton módosíthassa, vagy egyéb feltételeket állapíthasson meg;

b) egyes adóköteles jövedelmek adóztatásának módszerét az e rendeletben meghatározott keretek között rendelettel megváltoztathassa;

c) indokolt esetben az általános szabályoktól eltérő kedvezményes adóztatást engedélyezzen.

Az adókötelezettség keletkezése és megszűnése

3. §

(1) Az adókötelezettség a tevékenység (foglalkozás) megkezdésének, a jövedelemforrás keletkezésének, illetőleg az adómentesség megszűnésének napján kezdődik.

Vhr. 14. § Az adókötelezettség szempontjából közömbös, hogy az adózó tevékenységét (foglalkozását) engedély alapján vagy anélkül folytatja, vagy tevékenysége csak ideiglenes, illetőleg rövid ideig tartó. Így adóztatni kell pl. a feltételekkel [Vhr. 6. § (1) bek.] ellentétes munkaviszonyban állókat, a magántervezők névjegyzékében nem szereplő magántervezőket stb. is. Az engedély nélkül folytatott tevékenység adóztatása mellett, ha a cselekmény egyéb jogszabályt is sért, erre az illetékes szerv figyelmét fel kell hívni.

(2) Az adókötelezettség azon a napon szűnik meg, amikor az adózó adómentessé válik, illetőleg amikor adóköteles tevékenysége (foglalkozása), jövedelemforrása megszűnik.

Az adó fizetésére kötelezett személy

4. §

(1) A jövedelemadót annak a terhére kell megállapítani, vagy attól kell levonni (beszedni), akinél az adóköteles jövedelem jelentkezik.

(2) Gyámság vagy gondnokság esetében a gyámolt, illetőleg a gondnokolt az adó fizetésére kötelezett.

(3) A külön kezelt vagyontömeg adóköteles jövedelme után az adót a volt, vagy a leendő adózó terhére kell megállapítani.

Vhr. 15. § (1) Társulás adóköteles jövedelme után az adót, ha a tagoknak a jövedelemből való részesedése nem tisztázható, a társulást képviselő tag terhére kell megállapítani, a társak egyetemleges fizetési kötelezettsége mellett.

(2) Ha valamely társulás jövedelme a tagok között felosztásra került, a tagokat jövedelmük arányában külön-külön kell adó alá vonni.

A különböző forrásból származó jövedelmek összevonása

5. §

(1) Az adó fizetésére kötelezett személy különböző szellemi tevékenységéből (foglalkozásából), jövedelemforrásából, valamint a különböző kifizető helyekről származó adóköteles jövedelmét - adóéven belül - az adóalap megállapításánál össze kell vonni.

(2) Nem vonhatók össze az adólevonás, vagy közösségi adózás (6., 7. és 8. §) útján adóztatott jövedelmek egymással, illetőleg a 6. § (5) bekezdése alapján az általános jövedelemadóra vonatkozó szabályok szerint adóztatott, továbbá a pénzügyminiszter által rendelettel meghatározott jövedelmekkel.

II.

AZ ADÓ MEGÁLLAPÍTÁSA

A) Az adó megállapítása progresszív adókulcsokkal a kifizető szerv adólevonása útján

6. §

(1) Az állami, szövetkezeti szervek, továbbá a társadalmi szervezetek, valamint az egyéb jogi személyek az 1. § (1) bekezdése alá eső szellemi tevékenységért (jövedelemforrás után) teljesített kifizetéseiknél az adót kötelesek a (4) bekezdésben meghatározott adókulcsok alkalmazásával megállapítani, levonni és befizetni. Az adó levonásáért és befizetéséért a kifizető szerv egyetemlegesen felelős.

Vhr. 16. § Az állami, szövetkezeti szervek és társadalmi szervezetek: a hatóságok, a hivatalok, az intézmények, az intézetek, a társadalombiztosítási szervek, a tömegszervezetek, az állami vállalatok (trösztök, egyesülések, irodák, közös vállalatok), az állami gazdaságok, a szövetkezetek (szövetkezeti vállalatok, kisipari szövetkezetek, általános fogyasztási és értékesítő szövetkezetek, mezőgazdasági és halászati termelőszövetkezetek, szövetkezeti társulások, egyszerűbb mezőgazdasági szövetkezetek, lakásszövetkezetek, lakásfenntartó szövetkezetek, lakásépítő szövetkezetek, takarékszövetkezetek) stb.; az egyéb jogi személyek: a részvénytársaságok, a korlátolt felelősségű társaságok, az egyesületek, az egyházi szervek és intézményeik stb. (a továbbiakban: kifizető szerv).

(2) A pénzügyminiszter - az érdekelt miniszterrel egyetértésben - egyes jövedelmeknek központi kifizető helyre történő átutalását rendelheti el. Ez esetben a központi kifizető hely köteles az adót megállapítani, levonni és befizetni.

Vhr. 17. § A képző-, ipar- és fotóművészeti, valamint az ipari tervezőművészi alkotásokért járó szerzői díjat [25/1955. (IV. 10.) MT. sz. rend. 1. §] a Magyar Népköztársaság Művészeti Alapjához, ha a kedvezményezett alkotóközösség, az alkotóközösséghez, a szerzőket megillető szerzői díjat [24/1954. (IV. 4.) MT. sz. rend. 4. és 5. §-a, 1/1958. (I. 31.) MM sz. rend., 2/1970. (III. 20.) MM sz. rend. 18. § (2) bek., 5/1970. (VI. 12.) MM sz. rend. 12. § (2) bek.] a Szerzői Jogvédő Hivatalhoz kell - az adó levonása nélkül - átutalni.

(3) Az adó alapját és az adólevonás szabályait - az érdekelt miniszterrel egyetértésben - a pénzügyminiszter rendelettel állapítja meg.

Vhr. 18. § (1) Az adó alapja az adóévben (a naptári évben), illetőleg a naptári hónapban [R. 6. § (4) bek. b) pont] elért adóköteles jövedelem.

(2) Az adóalap megállapításánál a bruttó jövedelemből (kifizetésből) kell kiindulni és abból le kell vonni a jövedelem megszerzésére fordított alábbi költségeket:

a) az írói, műfordítói, átdolgozói, dramatizálói, gyűjteményes mű szerkesztői, zeneszerzői - a b) és c) pontban említettek kivételével -, valamint a szakfordítói, az újságrajzolói, koreográfusi, fotóművészi [Vhr. 2. § (1) bek.] és a hangszerelési tevékenységnél, továbbá a rendezői és a Magyar Újságírók Országos Szövetségének tagjaként működő fotóriporter tevékenységénél a díj

100.000 forintig terjedő részének 50%-át,

100.001-200.000 forintig terjedő részének 30%-át,

200.000 forinton felüli részének 10%-át;

b) a kulturális járulékkal [10/1968. (XII. 31.) MM sz. rend.] terhelt írói mű szerzőinél (íróinál, műfordítóinál, átdolgozóinál, dramatizálóinál), a díj

100.000 forintig terjedő részének 50%-át;

c) a tánczene-szerzői és a tánczeneszövegírói tevékenységnél a díj

50.000 forintig terjedő részének 50%-át,

50.001-100.000 forintig terjedő részének 25%-át;

d) a szobrász-, festő- és népművészeti alkotásoknál [Vhr. 2. § (1) bek.] a díj 60%-át,

illetőleg amennyiben a tényleg felmerült költség ennél nagyobb, az adózó által igazolt és a Magyar Népköztársaság Művészeti Alapja, vagy a Népi Iparművészeti Tanács által jóváhagyott költséget;

e) az iparművészeti tevékenységnél [Vhr. 2. § (1) bek.] a díj

500.000 forintig terjedő részének 60%-át,

500.000 forinton felüli részének 50%-át,

illetőleg amennyiben a tényleg felmerült költség ennél nagyobb, a d) pontban foglaltak szerint jóváhagyott költséget;

f) a restaurátori, jelmez- és díszlettervezői, scenikusi és tervező iparművészi tevékenységnél [Vhr. 2. § (1) bek.] a díj 50%-át;

g) a grafikai, műszaki szakgrafikai tevékenységnél [Vhr. 2. § (1) bek.] a díj

300.000 forintig terjedő részének 40%-át,

300.000 forinton felüli részének 35%-át;

h) az előadóművészi és operatőri tevékenységnél a díj 30%-át;

i) a tervezői, kéziratkezelői, leírói, korrektori, kottagrafikusi tevékenységnél a díj 20%-át;

j) az a)-i) pontban fel nem sorolt szellemi (lektori, szerkesztői, nyersfordítói, szakértői, oktatói stb.) tevékenységnél a kifizetett díj 10%-át.

(3) Az öröklött és átruházott jogok [Vhr. 3. § g) pont], az újítás, a szabadalom és találmány alapján [Vhr. 3. § e) pont] kifizetett, valamint a külföldi állampolgárt szellemi tevékenységéért megillető díjnak, továbbá a másodállás és mellékfoglalkozás [Vhr. 3. § c) pont] munkabérének a bruttó összege képezi az adóalapot, újításnál figyelemmel a Vhr. 12. §-ának (2) bekezdésében foglaltakra is.

(4) Ugyanazon személy részére a kifizető szerv által az adóév folyamán, illetőleg másodállás és mellékfoglalkozás esetében egy naptári hónapban előzőleg már kifizetett díjakat is figyelembe kell venni és a kifizetett díjak együttes összege alapján kell az adóalapot megállapítani.

(5) A (4) bekezdésben foglalt rendelkezést a szerzői jogvédelem alá eső és több évi munka eredményeként jelentkező alkotásokért kifizetett díjak - az alkotás újabb felhasználásáért járó ellenérték kivételével -, a szerzői különdíj és jogdíjkiegészítés 50%-át kitevő díjak (előlegek), a külföldről származó jövedelmek, valamint a másodállás és mellékfoglalkozás, továbbá egy-egy újítás, szabadalom, találmány [Vhr. 3. § e) pont] jövedelme esetében olyképpen kell alkalmazni, hogy ezeket a kifizetéseket az egyéb jövedelmektől elkülönítetten kell adóztatni.

(6) A külföldről származó szerzői díjak adóztatásánál - figyelemmel a kettős adóztatást kizáró nemzetközi egyezményekre - az adó alapját a szerzői díj bruttó (a külföldön már levont adóval növelt) összegéből kiindulva kell megállapítani. Ennek alapján kiszámított adóba a külföldön már levont adót be kell tudni és csak a különbözetet kell megkövetelni.

Vhr. 19. § (1) Az adó levonására kötelezett szerv az adózó részére teljesített kifizetésekről adózónként külön nyilvántartást köteles vezetni. A nyilvántartásnak tartalmaznia kell:

a) az adózó nevét;

b) az adózó lakóhelyét;

c) az adóévben, illetőleg másodállás és mellékfoglalkozás esetében naptári hónaponként kifizetet bruttó díjak összegét (jogcímenkénti részletezéssel);

d) annak megjelölését, hogy a kifizetett díjjal kapcsolatos alkotás (tevékenység) - adózás vonatkozásában - társadalmilag értékes alkotásnak (tevékenységnek) minősül-e (Vhr. 20. §);

e) az adóévben kifizetett díjak összevont összegét és az adóalapot;

f) a kiszámított és levont adó összegét.

(2) Az (1) bekezdés szerint vezetett nyilvántartás adatait - figyelemmel a (3) bekezdésben foglaltakra - az adózó lakóhelye szerint illetékes községi, nagyközségi szakigazgatási szervhez, illetőleg a városi - fővárosi kerületi - tanács végrehajtó bizottságának pénzügyi feladatot ellátó szakigazgatási szervéhez, megyei városban a kerületi hivatalhoz (a továbbiakban: adóhatóság) - adózónként külön kiállított adatlappal - a következő év január 31. napjáig közölni kell.

(3) A (2) bekezdésben meghatározott adatszolgáltatást nem kell teljesíteni:

a) a napilapokban, hetilapokban és folyóiratokban, a Rádióban és Televízióban közölt írói publicisztika (novella, interjú) ellenértékéről;

b) a több évi munka [119/1967. (PK. 16.) PM-MM számú együttes utasítás] eredményeként jelentkező alkotásokért teljesített, továbbá a szerzői különdíj és a jogdíjkiegészítés 50%-át kitevő kifizetésekről;

c) a másodállás és mellékfoglalkozás jövedelméről;

d) az újítás, szabadalom és találmány (Vhr. 3. § e) pont) díjáról;

e) az alkalmi oktatói (vizsgáztatói) tevékenység ellenértékéről;

f) a külföldről származó jövedelmekről;

g) az a)-f) pont alá nem eső egyéb adóköteles jövedelmekről, ha azoknak évi bruttó összege a 200 forintot nem haladja meg.

(4) Az adózó lakóhelye szerint illetékes adóhatóság" a beérkezett, vagy az általa beszerzett adatok alapján - ide nem értve a (3) bekezdés a)-f) pontjában felsorolt kifizetéseket - megállapítja az adózó különböző helyen adóztatott bruttó jövedelmének együttes összegét, az adólapot és utána az R. 6. §-a (4) bekezdésének a) pontjában meghatározott adókulcsok szerint járó adót. Ha az így kiszámított adó nagyobb, mint a kifizető szervek által már levont adó, a különbözetet követelésbe veszi. Az adókülönbözetet 6 hónap alatt lehet egyenlő részletekben megfizetni.

(5) A (4) bekezdésben foglalt rendelkezést nem lehet alkalmazni akkor, ha az adózó különböző helyekről származó bruttó bevételének együttes összege az évi 80 000 forintot nem haladja meg.

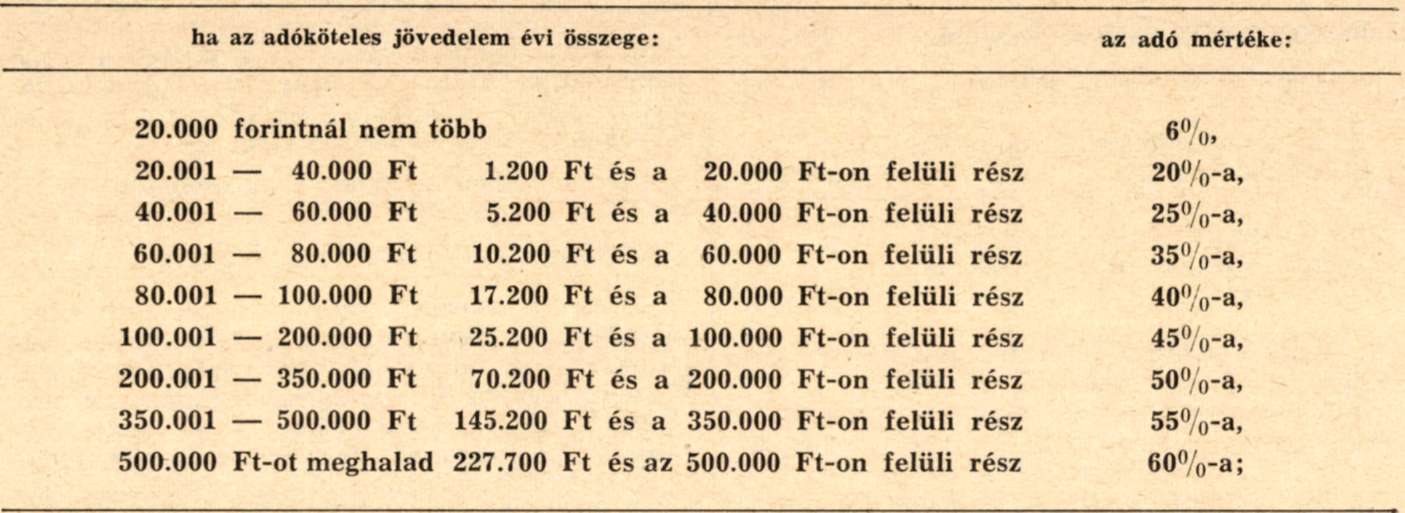

(4) Az adó levonása az alábbi adókulcsok alkalmazásával történik:

a) - a b) és c) pontban említett kifizetések kivételével -:

a táblázatnak az 50%-nál magasabb adókulcsait a társadalmilag értékes szellemi alkotásokból származó jövedelmek adóztatásánál alkalmazni nem lehet. A társadalmilag értékes szellemi alkotások körét - a pénzügyminiszterrel egyetértésben - az érdekelt miniszter állapítja meg;

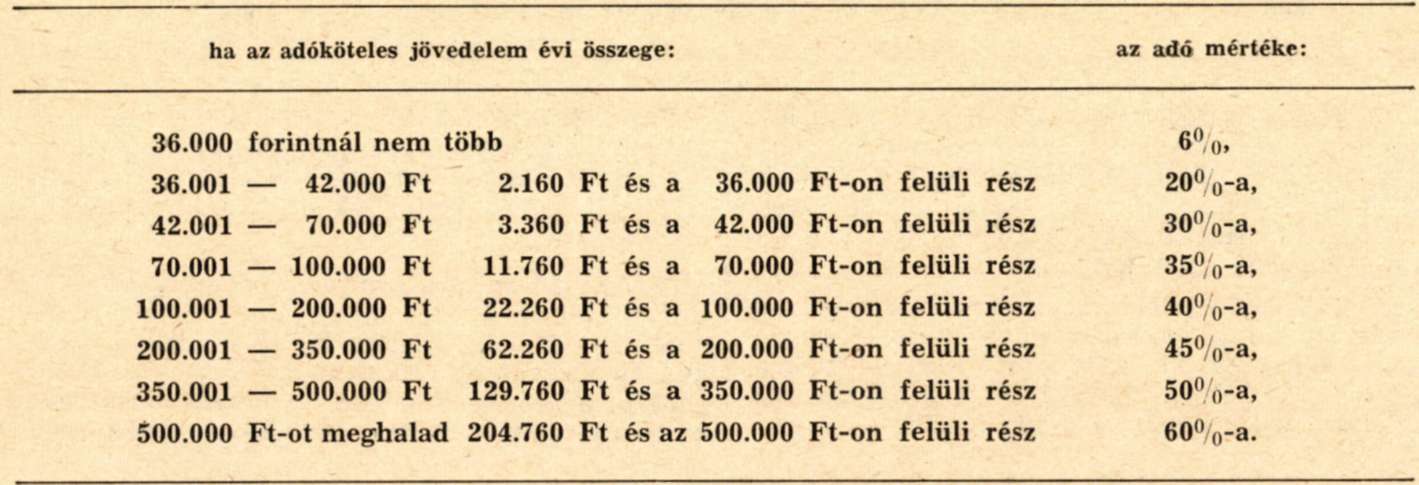

b) másodállás és mellékfoglalkozás jövedelme után, ha az egy naptári hónapon belül

2.000 forintnál nem több 10%,

3.000 forintnál nem több 12%,

3.000 forintnál több 15%;

c) magyar állampolgár részére - figyelemmel a 2. § (1) bekezdésének d) 1. pontjára - egy-egy újítással, szabadalommal, találmánnyal, ipari mintával, gyártási tapasztalattal kapcsolatban kifizetett vételárból, hasznosítási (licencia-) díjból, továbbá nemesített, felkutatott, honosított növény- és állatfajta hasznosításával (eladásával) kapcsolatban, a fennálló rendelkezések szerint kifizetett díjból,

Vhr. 20. § (1) A társadalmilag értékes szellemi alkotások (tevékenységek) körét - adózás vonatkozásában - a művelődésügyi miniszter 6/1971. (XII. 17.) MM rendeletének 2. §-a határozza meg.

(2) Ha az adózónak az (1) bekezdésben említett körön kívüli alkotásból (tevékenységből) származó adóköteles bevétele az összes adóköteles bevételének 50%-át meghaladja, a jövedelmek összevont adóztatásánál az R. 6. §-a (4) bekezdésének a) pontjában foglalt korlátozó rendelkezést alkalmazni nem lehet.

(3) A Vhr. 18. §-a alapján megállapított adóalap után az R. 6. §-ának (4) bekezdésében meghatározott adókulcstáblázat szerint - a kerekítés szabályainak megfelelően - kiszámított adót az adóév, illetőleg a naptári hónap [Vhr. 18. § (4) bek.] folyamán már levont adókkal csökkenteni kell és csak a fennmaradó adókülönbözetet kell levonni.

(4) A levont adókat

a) az adóköteles tevékenységet folytató kifizető szervek a Pénzügyminisztérium Bevételi Főigazgatósága illetékes - az általuk fizetett egyéb adókat kezelő - területi adóelszámolási irodájához;

b) az adóköteles tevékenységet nem folytató kifizető szervek a székhelyük (megyei szerv a megyéje) szerint illetékes megyei (megyei városi) illetékhivatal, a fővárosban pedig a kerületi tanács végrehajtó bizottsága pénzügyi osztálya forgalmiadó beszedési számlájára kötelesek a tárgyhónapot követő hónap 15. napjáig - havi bejelentésük mellett - befizetni. Az a) pontban említett szerveknél a havi bejelentést a Pénzügyminisztérium Bevételi Főigazgatósága illetékes szervéhez benyújtott adóbevallás pótolja.

(5) A bejelentésben, illetőleg a bevallásban meg kell jelölni, hogy progresszív és egyedi adókulcsokkal külön-külön milyen összegű bruttó kifizetés után, mennyi adó került levonásra és befizetésre. A havi bejelentést, illetőleg a havi befizetést mindaddig mellőzni kell, amíg a levont adó és községfejlesztési hozzájárulás együttes összege az 500 forintot nem haladja meg. A tárgynegyedévet követő hónap 15. napjáig azonban mind a bejelentést, mind a befizetést összegre tekintet nélkül teljesíteni kell.

(6) A levont adó helyességét az adó nyilvántartására illetékes, illetőleg az erre kijelölt más pénzügyi szerv - a hatályos eljárási szabályok keretei között - köteles ellenőrizni. Ha az ellenőrzés az adólevonás elmulasztását állapítja meg, az adóhiányt - az egyetemleges fizetési kötelezettség érvényesítése mellett - a kifizető szerv terhére veszi követelésbe.

(5) Ha a szellemi tevékenység adóköteles jövedelme nem az (1) bekezdésben meghatározott szervtől származik, az adót az általános jövedelemadóról szóló rendeletnek az adókivetés útján történő adózásra vonatkozó szabályai (adóbevallásadás, könyvvezetés stb.) és mértéke szerint adókivetés útján, vagy a pénzügyminiszter által rendelettel meghatározott más módon kell megállapítani.

Vhr. 21. § (1) Ha a szellemi tevékenységből (az orvos magángyakorlatából stb.) származó jövedelmet az R. 6. §-ának (5) bekezdése alapján adókivetés útján kell adóztatni, az adó alapja nem lehet kisebb, mint a bevétel 50-80%-a.

(2) Adóbeszedés útján kell adóztatni a belföldi előadóművész külföldi vendégszereplésével kapcsolatos - nyugdíjjárulék alá nem eső - jövedelmét. Ilyen esetben az adó alapját a külföldön fizetett adóval csökkentett bruttó bevétel képezi, amelynek alapján a közvetítő szerv - figyelemmel a kettős adóztatást kizáró nemzetközi egyezményekre - köteles az elszámoltatáskor az alábbi állandó adókulcsokkal az adót beszedni:

Az adót a beszedést követő hónap 15. napjáig a közvetítő szerv székhelye szerint illetékes adóhatósághoz [Vhr. 19. § (2) bek.] kell befizetni. Ha az adó beszedése nem lehetséges, azt az előadóművész lakóhelye szerint illetékes adóhatósághoz kell követelésbe vétel végett kimutatni.

(3) A (2) bekezdésben meghatározott 3%-nál nagyobb adókulcsokat csak a művelődésügyi miniszter 6/1971. (XII. 17.) MM rendeletének 3. §-ában megjelölt tevékenységekből származó adóköteles jövedelmeknél lehet alkalmazni.

B) Az adó megállapítása egyedi adókulccsal a kifizető szerv adólevonása útján

7. §

A 6. § (1) bekezdésében meghatározott szervektől (szervezetektől) származó és a pénzügyminiszter által rendelettel megjelölt egyes jövedelmek után az adót - a bruttó kifizetések alapulvételével - egyedi adókulcsok alkalmazásával a kifizető szerv köteles megállapítani, levonni és befizetni. Az adó levonásáért és befizetéséért a kifizető szerv egyetemlegesen felelős.

Vhr. 22. § (1) A Vhr. mellékletében felsorolt adóköteles tevékenységek (jövedelemforrások) után - a bruttó kifizetések alapulvételével - az ott megjelölt egyedi adókulcsok alkalmazásával kell az adót levonni.

(2) Az (1) bekezdés szerint levont adók bejelentésére, befizetésére és ellenőrzésére a Vhr. 20. §-ának (4)-(6) bekezdésében foglalt rendelkezéseket kell alkalmazni. A kifizetett díjakról és a levont adókról adózónként a Vhr. 19. §-ának megfelelő külön nyilvántartást vezetni és adatot szolgáltatni nem kell.

C) Az adó megállapítása közösségi módszerben történő adózás útján

8. §

(1) A jogszabály alapján létrejött közösségekbe tömörült személyek adóját a közösség állapítja meg, vonja le és fizeti be. Az adó levonásáért és befizetéséért a közösség egyetemlegesen felelős. Az adó alapját és az adózás módját

a) a képzőművészeti alkotóközösségeknél,

b) az ügyvédi munkaközösségeknél,

c) az egyéb (oktatói stb.) munkaközösségeknél

- az érdekelt miniszterrel egyetértésben - a pénzügyminiszter rendelettel szabályozza.

Vhr. 23. § (1) A jogszabály alapján működő munka- és alkotóközösségek (a továbbiakban: munkaközösségek) tagjai a munkaközösségben végzett tevékenységükből származó jövedelmük után közösségen belül egyénileg adóznak olyképpen, hogy a munkaközösség az általa teljesített kifizetéskor kiszámítja az adó alapját, az utána járó adót és a kifizetésre kerülő ellenértékből levonja, valamint befizeti.

(2) Az adó alapja:

a) ügyvédi munkaközösségeknél annak az összegnek 10%-kal csökkentett része, amely a tag vagy vezető részére - figyelemmel a Vhr. 22. §-ának (1) bekezdéséhez csatolt melléklet 2. pontjában foglaltakra - nem segély vagy szociális juttatás címén kerül kifizetésre;

b) képzőművészeti alkotóközösségeknél a tag részére kifizetett szerzői díj, vagy egyéb juttatás, csökkentve a kifizetés 300.000 forintig terjedő részének 30%-ával, 300.000 forinton felüli részének 25%-ával;

c) zene-, balett- és tánctanítói, valamint gépjárművezetőképző munkaközösségeknél az az összegamely a közösséget, illetőleg a tagot terhelő és igazolt fenntartási költségek levonása után a közösségi tag részére kifizetésre kerül;

d) egyéb munkaközösségeknél az az összeg, amely a közösséget terhelő - és éves viszonylatban legfeljebb a nyersbevétel 10%-áig terjedhető - fenntartási költségek levonása után a közösségi tagot megilleti.

(3) Az ügyvédi munkaközösségeknél segély vagy szociális juttatás címén a családi pótlékot helyettesítő juttatást, a házassági, a szülési és a temetkezési segélyt, valamint a táppénzt helyettesítő juttatást lehet adómentesen elszámolni.

(4) Ugyanazon munkaközösségi tag részére a munkaközösség által az adóév (naptári év) folyamán előzőleg már kifizetett összegeket is figyelembe kell venni és a kifizetett együttes összeg alapján kell az adóalapot megállapítani.

(5) A munkaközösség köteles pénztárkönyvet, nyugtatömböt és olyan nyilvántartásokat vezetni, amelyekből bevételei és kiadásai, valamint a munkaközösségi tagok részére kifizetett jövedelem összege egyénenként megállapítható és a levont adó kiszámításának helyessége ellenőrizhető. A pénztárkönyvet és a nyugtatömböt a Vhr. 19. §-ának (2) bekezdésében meghatározott, a munkaközösség székhelye szerint illetékes adóhatóságnál hitelesíttetni kell.

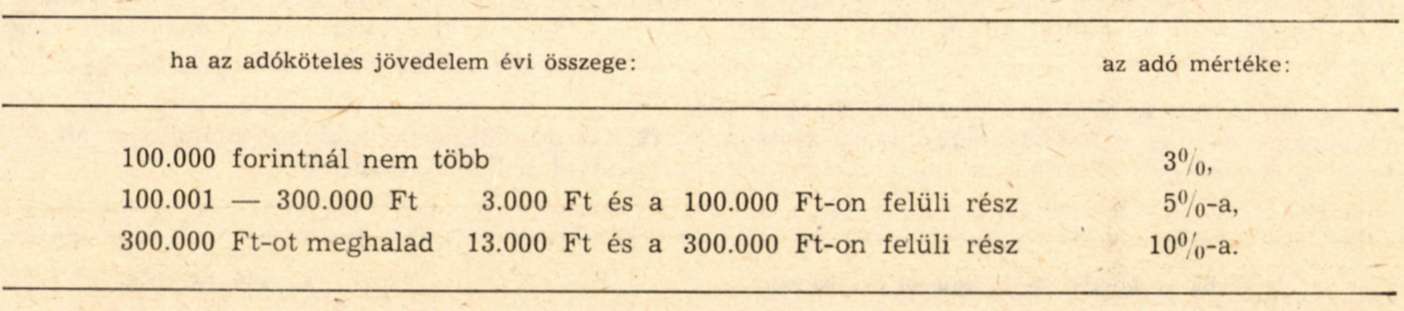

(2) Az adó összegét az alábbi adókulcsok alkalmazásával kell megállapítani:

Vhr. 24. § (1) A Vhr. 23. §-ának (2) bekezdése szerint megállapított adóalap után az R. 8. §-ának (2) bekezdésében szereplő adókulcstáblázat szerint kiszámított adót az adóév folyamán már levont adókkal csökkenteni kell és a kifizetésre kerülő ellenértékből csak a különbözetet kell levonni.

(2) A munkaközösség a tagjaitól levont adót egy összegben legkésőbb a tárgyhónapot követő hónap 15. napjáig köteles a székhelye szerint illetékes adóhatóság [Vhr. 19. § (2) bek.] adóbeszedési számlájára befizetni. Ezzel egyidőben kimutatást kell adni arról, hogy a munkaközösség kitől, milyen adóalap után, mennyi adót vont le és fizetett be. Az adóhatóság a munkaközösségi tagok adózását köteles évenként a helyszínen is ellenőrizni.

(3) Ha a munkaközösségi tag közösségen kívül is folytat adóköteles szellemi tevékenységet, az abból származó jövedelme után külön köteles jövedelemadót fizetni.

III. VEGYES RENDELKEZÉSEK

Adóbevallás, adatszolgáltatás

9. §

A jövedelemadóval kapcsolatos adatszolgáltatási kötelezettséget, valamint az államipolgárok általános adóbevallásadási kötelezettségének idejét és módját a pénzügyminiszter rendelettel szabályozza.

Vhr. 25. § A Vhr. 19. §-ában elrendelt adatszolgáltatási kötelezettség alól felmentést indokolt esetben a pénzügyminiszter engedélyez.

Vhr. 26. § Az állampolgárok általános adóbevallást külön rendelkezés alapján kötelesek adni.

Jogkövetkezmények

10. §

A jövedelemadóra vonatkozó rendelkezések megsértése miatt az adócsalásra, illetőleg a pénzügyi szabálysértésre vonatkozó rendelkezések szerint kell eljárni.

Határozat

11. §

A megállapított adó összegét az adó fizetésére kötelezettel határozat útján közölni kell.

Vhr. 27. § Az adólevonás útján és a munkaközösségben, valamint az állandó adókulccsal (adótétellel) történő adózásnál a határozatot az adózó vagy meghatalmazottja által a pénz átvételekor aláírt fizetési jegyzék vagy a kapott elszámolás pótolja. Emellett azonban az adózó figyelmét a jogorvoslat lehetőségére is fel kell hívni.

Jogorvoslat

12. §

(1) A jövedelemadót megállapító határozat ellen az államigazgatási eljárás általános szabályairól szóló 1957. évi IV. törvény rendelkezései alapján jogorvoslattal lehet élni.

Vhr. 28. § A fellebbezést

a) adólevonás esetében a levonó szerv adóztatását végző hatóság [24/1970. (VIII. 5.) Korm. rendelet 4. §], illetőleg a Vhr. 20. §-a (4) bekezdésének b) pontjában megjelölt szerv;

b) a munkaközösség által megállapított adó esetében a Vhr. 24. §-ának (2) bekezdésében szereplő adóhatóság;

c) az állandó adókulcs (adótétel) útján történő adózás esetében, ha az adót nem az adóhatóság állapítja meg, a Vhr. 21. §-ának (2) bekezdésében meghatározott adóhatóság bírálja el.

(2) A fellebbezés elbírálása előtt az érdekképviseleti szervek véleményét ki kell kérni.

(3) Az 1957. évi IV. törvény 57. §-a (1) bekezdésének e) pontja alapján e rendelet alkalmazásában az adókivetés jogalapja körébe csak annak eldöntése tartozik, hogy kinek a terhére, milyen tevékenység (jövedelemforrás) után, milyen adóztatási módszerrel [adólevonás, alkotó- és munkaközösségi adózás, adókivetés, állandó adókulccsal (adótétellel) történő adózás], mely időponttól kezdődően állapítható meg adó, illetőleg fennáll-e jogosultság adómentességre, valamint nem évült-e el az adó megállapításához való jog.

Hatálybalépés

13. §

(1) Ez a rendelet kihirdetése napján lép hatályba; rendelkezéseit 1972. január hó 1. napjától kell alkalmazni. Ezzel egyidőben az újításokról szóló 57/1967. (XII. 19.) Korm. rendelet 18. §-ának (1) bekezdése hatályát veszti.

Vhr. 29. § Ez a rendelet kihirdetése napján lép hatályba; rendelkezéseit 1972. január hó 1. napjától kell alkalmazni.

(2) A rendelet végrehajtásáról és az átmeneti rendelkezésekről a pénzügyminiszter gondoskodik, valamint felhatalmazást kap arra, hogy ezt a rendeletet a végrehajtási rendelet szövegével egységes szerkezetben közzétegye.

Vhr. 30. § Az 1971. évi összevont jövedelmek adóztatásánál, még az 1971. évben hatályban volt általános jövedelemadó rendelkezéseket kell alkalmazni.

Dr. Garamvölgyi Károly s. k.,

a pénzügyminiszter első helyettese

Melléklet a 36/1971. (XII. 17.) PM rendelet 22. §-ának (1) bekezdéséhez

A Vhr. 16. és 17. §-ában megjelölt kifizető szerveknek a magánszemélyek részére a mellékletben felsorolt tevékenységért (jövedelemforrás után) kifizetett díjakból - a bruttó kifizetések alapulvételével - az alábbi adókulcsok alkalmazásával kell a jövedelemadót levonni:

1. a belföldi munkáltatóval fennálló főfoglalkozású munkaviszonyból származó - nyugdíjjárulék alá nem eső - jövedelemből (szabadságmegváltás stb.): 3%

2. az Országos Ügyvédi Tanács és az ügyvédi kamarák választott tisztségviselőinek, az ügyvédi munkaközösség vezetőjének kifizetett tiszteletdíjakból és a pénztárosi, vagy egyéb adminisztrátori teendők ellátására kijelölt tag, valamint a nyugdíjas ügyvéd részére adott juttatásból (nyugdíjkiegészítésből): 3%,

3. az egyesületek és ezek szövetségei által választott vagy kijelölt nem függetlenített tisztségviselőik részére kifizetett tiszteletdíjból: 3%,

4. az alsó- és középfokú oktatási intézménynél főfoglalkozásban álló pedagógusok részére más intézménynél végzett pedagógusi munkájukért kifizetett díjból: 6%,

5. a szakközépiskolákban gyakorlati oktatást végzők tiszteletdíjából: 3%,

6. a pedagógiai tárgyú kiadványok terjesztésével foglalkozók részére kifizetett jutalékból: 3%,

7. a művelődési otthonokban (művelődési központ, művelődési ház, klubkönyvtár) munkaviszonyon kívüli jogviszonyban foglalkoztatott tisztségviselők (igazgató, művészeti vezető, könyvtáros stb.) járandóságából: 3%,

8. a hatóság által összeírási, felmérési munkálatokban és az ezzel kapcsolatos adatok feldolgozásában foglalkoztatottak részére kifizetett díjból: 3%,

9. a meteorológiai adatok, talajvíz, vízállás feljegyzéséért és továbbításáért az ún. "észlelők" részére kifizetett díjból: 3%,

10. a sportversenyeken alkalmi megbízás alapján működő versenybírók és játékvezetők részére ugyanazon a napon és helyen kifizetett - 100 forintnál nagyobb összegű - díjakból: 3%,

11. a külföldi személyt megillető szerzői díjból - a kettős adóztatást kizáró nemzetközi egyezményekre és a viszonosságra figyelemmel -: 20%,

ha azonban a külföldi állam a magyar állampolgárt ennél magasabb adóval terheli, az általa alkalmazott mértékű adót kell érvényesíteni,

12. az egyházi személyeket megillető javadalmakból (kongrua, stóladíj stb.): 1%.