13/1974. (V. 18.) PM rendelet

az öröklési, az ajándékozási és egyes okirati illetékekre vonatkozó szabályok módosításáról

A 4/1960. (II. 4.) Korm. számú rendelettel módosított s az illetékekre vonatkozó szabályok módosításáról és a díjakról szóló 295/1950. (XII. 23.) MT számú rendelet 11. §-ában foglalt felhatalmazás alapján - az érdekelt miniszterekkel és a Minisztertanács Tanácsi Hivatala elnökével egyetértésben - a következőket rendelem:

1. §

Az illetékekről szóló 11/1966. (VI. 29.) PM számú rendelet (a következőkben: R.) 4. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

(A rendelet területi hatálya)

"(1) A vagyonátruházási illetékekre vonatkozó rendelkezéseket - függetlenül az örökhagyó, az örökös, illetőleg a szerződő felek állampolgárságától, valamint az örökhagyó halálának, illetőleg a szerződés megkötésének vagy a végrendelet készítésének helyétől - minden belföldi ingatlan tekintetében alkalmazni kell. Külföldi ingatlan tekintetében a vagyonátruházási illetékekre vonatkozó rendelkezések nem alkalmazhatók. Az öröklési illetékre vonatkozó rendelkezéseket magyar állampolgár belföldön levő ingó hagyatékára minden esetben, külföldön levő ingó hagyatékára azonban csak abban az esetben lehet alkalmazni, ha ez után az idegen államban öröklési illetéket vagy ennek megfelelő adót nem kell fizetni. Az ellenkező bizonyítása az örököst terheli. Az ingó öröklési illetékre vonatkozó rendelkezéseket külföldi állampolgárnak csak belföldön levő ingó hagyatékára kell alkalmazni."

2. §

A R. 14. §-a helyébe a következő rendelkezések lépnek:

(Az öröklési illeték tárgya)

"14. § (1) Az öröklési illeték tárgya a haláleset folytán bekövetkezett vagyonszerzés. Ilyenek: az örökség, a hagyomány, a kötelesrész szerzése és a halál esetére szóló ajándékozás.

(2) Az örökhagyó rendelkezése folytán a hagyatékból harmadik személynek jutatott vagyontárgyat, mint az örökhagyóról közvetlenül a harmadik személyre átszállott hagyományt kell illeték alá vonni. Az ilyen vagyontárgy értékét az örökség (hagyomány) illetékének alapjául szolgáló érték megállapításánál figyelmen kívül kell hagyni (le kell vonni).

(3) Az öröklési illeték kiszabásánál öröklési illeték alá kell vonni az ajándékozásból származó következő szerzeményeket is:

a) az örökhagyó által még életében ingyenesen adott olyan vagyontárgyat, amelynek értékét a szerző örökrészéhez hozzá kell számítani;

b) azt az ajándékot, amelynek haszonélvezetét az ajándékozó a maga számára haláláig fenntartotta, valamint az olyan ajándékozásból származó vagyonszerzést, amely ajándékozás teljesítése az ajándékozó haláláig vagy későbbi időpontig függőben van;

c) az örökhagyó által halála előtt egy éven belül adott ajándékot.

(4) Az öröklési illeték szempontjából közömbös, hogy a (3) bekezdésben felsorolt ajándékozásokról okiratot nem állítottak ki.

(5) A (3) bekezdés rendelkezései alá eső ajándékozások után kiszabott illetéket az öröklési illetékből le kell vonni.

(6) A hagyatékhoz kell számítani az örökhagyóra szállott, de neki még át nem adott örökséget (hagyományt) is, kivéve ha a halál idejében az örökségre való joga valamely ok miatt már megszűnt. Az örökhagyóra szállott örökség után ebben az esetben külön meg kell fizetni az öröklési illetéket az első és a további örökhagyó közötti rokonsági viszonynak megfelelően. Ezt az illetéket az örökösök örökrészeik arányában tartoznak megfizetni."

3. §

A R. 15. §-a helyébe a következő rendelkezés lép:

"A várt örökség visszterhes átruházása.

15. § Az öröklési igénynek (várt örökségnek) a hagyaték megnyílása előtt visszteher melletti átruházása mint adásvétel esik illeték alá. Az öröklés megnyíltakor az átruházó (lemondó, eladó) öröklési illetéket köteles fizetni."

4. §

A R. 17. §-ának (1) és (4) bekezdése helyébe a következő rendelkezések lépnek:

"(1) Annak a terhére, aki a megnyílt hagyatékból rá eső örökséget vagy ennek egy részét a hagyaték tárgyalása során más örökösnek ingyenesen átengedi, az átengedett rész után öröklési illetéket kiszabni nem lehet. Ha az átengedés visszteher fejében történik, az örökös terhére öröklési, az örökrészt megszerző terhére pedig visszterhes ingatlanvagyonátruházási (25. §), illetőleg a visszterhes ingóátruházásokra megállapított okirati illetéket (43. §) kell kiszabni."

"(4) Ha az örökösök a megnyílt örökségre nézve maguk között osztályos egyezséget kötnek, mindegyik csak a neki jutott örökrész értéke után járó öröklési illetéket, tartozik megfizetni. Az az örökös azonban, aki az osztály alapján a hagyatékból a törvény vagy végrendelet szerint ráesőnél nagyobb értékű örökrészt ellenszolgáltatás fejében kapott, az örökrészén felül átvett rész értéke után visszterhes ingatlanvagyonátruházási (25. §), illetőleg az ingó dolog visszterhes átruházására megállapított okirati illetéket (43. §), az az örökös pedig, aki a vagyontárgyat ellenszolgáltatás fejében átengedte, öröklési illetéket köteles fizetni."

5. §

A R. 18. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) Az (1) bekezdés a)-b) pontja alá eső ajándékozással kapcsolatban csupán szóban történt megállapodás után csak akkor kell illetéket fizetni, ha az ajándék tárgyát a megajándékozott továbbadja. E körülményt az illetékhivatalnak 30 napon belül be kell jelenteni. A c) pontban felsorolt ajándékozások csak akkor esnek ajándékozási illeték alá, ha azokról okiratot állítottak ki, vagy okirat kiállítása ugyan nem történt, de az egy megajándékozottnak jutó ingó forgalmi értéke százezer forintot meghalad. Az ilyen ajándékozást az illetékhivatalhoz 30 napon belül ugyancsak be kell jelenteni. A bejelentésre a 32. § (1) bekezdésének c) pontjában foglaltak az irányadók."

6. §

A R.-nek a 35/1967. (XII. 28.) PM számú rendelet 1. §-ával kiegészített 20. §-a (1) és (2) bekezdése helyébe a következő rendelkezések lépnek:

"(1) Az öröklési illeték alapja:

a) az I. csoportba [22. § (1) bekezdés] tartozó örökös (hagyományos) esetében az örökösnek (hagyományosnak) jutó örökség tiszta értéke (21. §);

b) minden más örökös (hagyományos) esetében

1. az ingatlanörökség teljes értéke,

2. az ingóörökség tiszta értéke."

"(2) A kiadni rendelt kötelesrész értékét a kiadásra kötelezett örökös öröklési illetékének megállapításánál figyelmen kívül kell hagyni (le kell vonni). Ha a kötelesrészre jogosult követelését a kötelezett pénzzel vagy más ellenszolgáltatással elégíti ki, az ingatlant megszerző örökös visszterhes ingatlanvagyonátruházási illetéket (25. §), az ingóságot megszerző örökös pedig ingó dolog visszterhes átruházására megállapított okirati illetéket (43. §) köteles fizetni."

7. §

A R.-nek a 35/1967. (XII. 28.) PM számú rendelet 2. §-ával módosított 21. §-a helyébe a következő rendelkezés lép:

"21. § (1) A 20. § (1) és (3) bekezdésének rendelkezése szerinti tiszta érték kiszámítása céljából a vagyontárgyak forgalmi értékét (153. §) kell alapul venni. Ebből az értékből a hagyatékot terhelő tartozások (Ptk. 677. §), illetőleg az ajándékot terhelő adósságok és egyéb - a haszonélvezeti és használati szolgalmon kívüli - teher értékének egy-egy örökösre, illetőleg megajándékozottra eső részét le kell vonni. Az adósságokhoz és egyéb terhekhez tartoznak az örökhagyó utolsó betegségének költségei, amennyiben ezeket az örökhagyó életében az ő vagyonából nem egyenlítették ki. A hagyatéki terhekhez kell számítani a hagyatéki eljárás során kirendelt gondnok és végrendeleti végrehajtó tiszteletdíját is. Az ismétlődő szolgáltatásokból álló terheket a 162-163. § rendelkezései szerint kell számításba venni.

(2) Az adósság és más teher fennállását és összegét az örökös (hagyományos), illetőleg a megajándékozott hitelt érdemlő módon bizonyítani köteles. Az örökhagyó vagyoni viszonyaival arányban álló temetési és kegyeleti költségek azonban bizonyítás nélkül is elfogadhatók.

(3) Ha a hagyatékban ingóság is van, a hagyatékot terhelő adósságot és egyéb terhet a 20. § (1) bekezdésének a) pontja esetében elsősorban az ingók értékéből kell levonni.

(4) Törvény, illetőleg szerződés alapján teljesített tartás költségeit a hagyaték, illetőleg ajándék értékéből nem lehet levonni.

(5) A 20. § (1) bekezdésének b) 1. pontja rendelkezése szerinti értékből levonásnak nincs helye. Az ajándékot terhelő adósságok és egyéb terhek, valamint a megajándékozottra az ajándékozáskor rótt viszontszolgálat erejéig a szerzést visszterhesnek kell tekinteni. Ha az ajándék ingatlanból és ingókból áll, az ingatlanra arányosan eső érték után visszterhes ingatlanvagyonátruházási illetéket, az ingókra arányosan eső érték után pedig a visszterhes ingóátruházásról kiállított okiratra járó okirati illetéket (43. §) kell fizetni."

8. §

(1) A R-nek a 35/1967. (XII. 28.) PM számú rendelet 3. §-ával és a 15/1971. (IV. 3.) PM számú rendelet 1. §-ával módosított 22. §-a (1) és (2) bekezdése helyébe a következő rendelkezés lép:

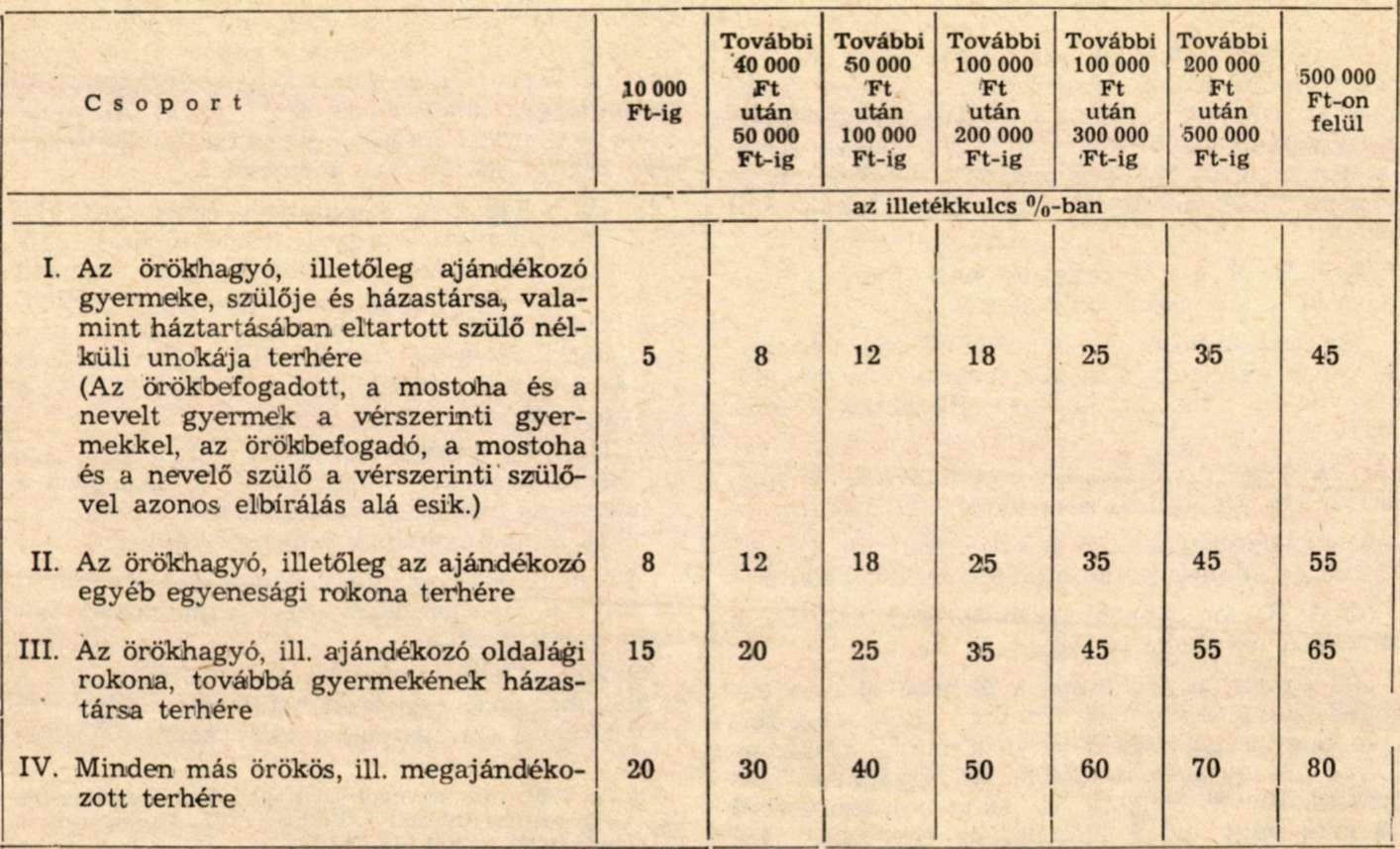

"(1) Az öröklési vagy ajándékozási illeték összegét az egy-egy örökösnek (hagyományosnak), illetőleg megajándékozottnak jutott örököség, illetőleg ajándék értéke [20. § (1) és (3) bekezdés] alapul vételével a következő táblázatba foglalt kulcsok alkalmazásával kell kiszámítani:

(2) Mezőgazdasági termeléssel élethivatásszerűen nem foglalkozó örökös terhére az öröklés útján magántulajdonába és egyéni használatába jutott föld öröklése után a táblázat szerinti illeték kétszeresét - azonban legfeljebb az illeték alapjának [153. § (3) bek.] 80%-át - kell kiszabni. Abban a kérdésben, hogy e szabály alkalmazásában a föld személyi vagy magántulajdonnak minősül-e, a járási földhivatal nyilatkozata az irányadó."

9. §

(1) A R.-nek a 35/1967. (XII. 28.) PM számú rendelet 6. és 7. §-ával, a 9/1970. (IV. 16.) ÉVM-PM számú rendelet 19. §-ával és a 38/1971. (XII. 24.) PM számú rendelet 3. és 4. §-ával módosított, illetve kiegészített 30. §-a (1) bekezdésének b) és g) pontja helyébe a következő rendelkezések lépnék:

(Az öröklési és ajándékozási illeték alól mentes:)

"b) az I. csoportba tartozó örökös ingatlanöröklése, ha ennek forgalmi értéke 20 000 forintot nem halad meg;"

"g) gépjárműnek okirati illeték alá eső öröklése [43. § (4) bek.] és külföldről történő ajándékozása;"

(2) A R. 30. §-ának (1) bekezdése a következő i) ponttal egészül ki:

(Az öröklési illeték alól mentes:)

"i) az egy örökösnek jutó ingóörökség, ha ennek forgalmi értéke százezer forintot nem halad meg. A százezer forintos értékhatár megállapításánál az örökhagyó ruházatát és a személyes használatra szolgáló, szokásos mértékű, illetőleg mennyiségű vagyontárgyait figyelmen kívül kell hagyni."

(3) A R. 30. §-a (2) bekezdésének a) és b) pontja helyébe a következő rendelkezés lép:

"(2) Amennyiben az ingatlanörökség (-hagyomány) teljes értéke a 20 000 forintot nem haladja meg, az ez után járó öröklési illetéknek a felét fizeti:

a) az örökhagyónak az I. csoportba (22. §) nem tartozó, 14. életévét be nem töltött leszármazója;

b) az örökhagyónak az I. csoportba nem tartozó felmenője, akinek életkora a 65. évet meghaladja;"

(4) A R. 30. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) Annak az örökösnek a terhére, akire a hagyaték haszonélvezettel terhelten nyílt meg, feltéve, hogy a hagyaték megnyílta napján a haszonélvező 60 évesnél fiatalabb, az egyébként járó öröklési illeték 30%-át, ha pedig a haszonélvező 60 éves vagy ennél idősebb, az egyébként járó öröklési illeték 40%-át kell kiszabni. Ezt az illetéket a haszonélvezet fennállása, legfeljebb azonban az esedékességtől - kiskorú örökös esetében ennek nagykorúvá válásától - számított két év alatt adópótlékmentesen lehet megfizetni."

10. §

A R. 31. §-a helyébe a következő rendelkezések lépnek:

"A hagyaték bejelentése

31. § (1) Valamennyi örökös külön-külön köteles a Pénzügyminisztérium által forgalomba hozott "Hagyatéki kimutatás" nyomtatványon,* az örökhagyó halálától számított 30 napon belül, az örökhagyó utolsó belföldi lakóhelye szerint illetékes illetékhivatalnak az örökölt ingóságokról bevallást adni, ha ezekkel kapcsolatban a közjegyző a hagyatéki eljárást hivatalból megindítani nem köteles és az illetékmentesség feltételei [30. § (1) bekezdés g) és i) pont] nem állanak fenn. Erre a kötelességre a halálesetet követő meghallgatás, illetve leltározás során meghallgatott örököst a tanács vb igazgatási feladatokat ellátó szakigazgatási szerve, megyéi városi kerületi hivatala, községi és nagyközségi szakigazgatási szerve (a továbbiakban: szakigazgatási szerv) figyelmeztetni köteles. A figyelmeztetés megtörténtét az eljárás során készült nyilatkozatban, illetőleg hagyatéki leltárban fel kell tüntetni és a meghallgatott személlyel alá kell íratni.[1]

(2) A hagyatéki kimutatás minden egyes kérdésére határozott választ kell adni és minden rovatát pontosan ki kell tölteni akkor is, ha a válasz nemleges, illetve nincs a hagyatékban olyan vagyontárgy, amelyet az illető rovat megjelöl. A vagyontárgyak forgalmi értékét a bejelentő legjobb tudása szerint kell megjelölni.

(3) Ha a hagyatéki kimutatásba bejegyzett adatok a köztudomással vagy az illetékhivatal tudomásával ellentétesek, az illetékhivatal jogosult azokat felülvizsgálni és ezzel kapcsolatban ellenőrzést végezni. Erre a lakosságra vonatkozó adóigazgatási, valamint az illetékekkel kapcsolatos eljárás általános szabályairól szóló rendelkezések az irányadók.

(4) Ha a hagyatéki eljárást sem hivatalból, sem kérelemre nem kell megindítani, a közjegyző a hozzá esetleg beterjesztett hagyatéki kimutatást az illetékes illetékhivatalnak köteles elküldeni.

(5) A hagyatéki kimutatás céljára szolgáló nyomtatványt a szakigazgatási szerv díjmentesen bocsátja rendelkezésre.

(6) Azt a leltárt, amelyet az elhaltnak csak a halálát megelőző egy éven belül volt vagyonáról készítettek, a szakigazgatási szerv köteles a leltározás napjától számított öt napon belül az öröklési illeték kiszabására illetékes hivatalnak közvetlenül megküldeni.

31/A. § (1) Ha a hagyatékot közjegyző tárgyalta, azt illetékkiszabás végett a közjegyző köteles bejelenteni. Ingó hagyaték bejelentése csak akkor terheli a közjegyzőt, ha az érdekeltek az eljárási illetéket bélyeggel egyáltalán nem vagy nem teljes mértékben rótták le, vagy ha az egy örökösnek jutó örökség értéke százezer forintot meghalad.

(2) A hagyaték bejelentése akként történik, hogy a közjegyző a teljes hatályú hagyatékátadó végzést a jogerőre emelkedésétől számított 15 napon belül az illetékes illetékhivatalnak küldi meg. Az átadó végzéshez csatolni kell a hagyatéki leltár másolatát, továbbá a végrendelet, osztályos egyezség, illetőleg hagyatéktárgyalási jegyzőkönyv hitelesített teljes másolatát.

(3) Az (1)-(2) bekezdésben foglalt szabályokat kell alkalmazni a póthagyatéki eljárásban keletkezett hagyatékátadó végzés megküldésére is."

11. §

A R. 43. §-ának a 38/1971. (XII. 24.) PM számú rendelet 5. §-ával módosított (7) bekezdése és a (8) bekezdésének a) pontja helyébe a következő rendelkezések lépnek:

"(7) 10% illeték alá esik:

a) ingóságoknak aukción történő értékesítéséről kiállított árverési jegyzőkönyv (bizonylat stb.). Az illetéket a vevő a vételárral együtt megfizetni s azt az aukciót lebonyolító vállalat a Pénzügyminisztérium által megjelölt számlára a befizetéstől számított 30 napon belül átutalni köteles;

b) képző-, ipar- és népművészeti alkotásoknak, továbbá gyűjteményeknek (bélyeg, érme stb.) magánszemélyek közötti elidegenítéséről (adásvételéről, cseréjéről) készült okirat, az alkotótól történő közvetlen szerzést magában foglaló okirat kivételével. Csere esetén az illeték alapja az elcserélt dolgok értéke közül a nagyobb.

(8) A 11. és 42. §-ban felsoroltakon felül illetékmentes:

a) a (7) bekezdés a) pontjában foglaltak kivételével, a Bizományi Áruház Vállalat által a zálogkölcsön fedezeteként elhelyezett és lejáratkor ki nem váltott zálogtárgy árveréséről készült jegyzőkönyv."

12. §

A R. 154. §-a helyébe a következő rendelkezés lép:

"154. § Az illeték alapjául szolgáló forgalmi értéket az illeték fizetésére kötelezett fél köteles bejelenteni. Mégpedig, ha a jogügylet vagy a hagyaték bejelentésének kötelezettsége is őt terheli, önként a jogügylet vagy a hagyaték bejelentésekor. Más esetben az illetékhivatal felhívására, a kitűzött határidő alatt."

13. §

A R. 174. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Az öröklés után járó illeték kiszabására - ha a hagyatékot közjegyző tárgyalta [31/A. §] - az az illetékhivatal illetékes, amelynek illetékességi területén a hagyatékot átadó közjegyző székhelye van. Ha a hagyatékot közjegyző nem tárgyalta (31. §), az örökhagyó utolsó belföldi lakóhelye szerint illetékes illetékhivatal. Ha a közjegyző székhelye két illetékhivatal közös székhelyén van, az az illetékhivatal, amelynek illetékességi területén az örökhagyó utolsó lakóhelye volt."

14. §

A R. 185. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Az illeték lerovására, illetőleg fizetésére kötelezettnek a terhére, ha

a) a bélyeggel lerovandó illetéket egyáltalán nem, vagy nem teljes mértékben, vagy nem a megszabott határidőben rótta le, a le nem rótt illetéket 100%-kal,

b) a 18. § (2), a 19. § (6), a 23. § (4) bekezdésében, a 31. §-ban, a 32. § (1)-(2) és a 173. § (2) bekezdésében megállapított bejelentési kötelezettségének késedelmesen tesz eleget, az illetéket 50%-kal,

c) a 19. § (6), a 23. § (4) bekezdésében, a 30. § (7) bekezdésének i) pontjában, a 32. § (1)-(2) és a 173. § (2) bekezdésében megállapított bejelentési kötelezettségének nem tesz eleget, az illetéket 20 forinttól 5000 forintig terjedhető

felemelt mértékben kell kiszabni."

15. §

(1) Ez a rendelet 1974. július 1-én lép hatályba. Az öröklési és okirat kiállítása alapján járó ajándékozási illetékre vonatkozó rendelkezéseit az 1974. június 30-a után megnyílt hagyaték, illetve illetékkiszabás végett bejelentett ajándékozási szerződés, az okirat kiállítása nélkül is járó ajándékozási, valamint az okirati illetékre vonatkozó rendelkezéseit pedig az ezt az időpontot követően történt ajándékozás, illetve készült árverési jegyzőkönyv (bizonylat) és szerződés esetében kell alkalmazni.

(2) E rendelettel módosított jogszabályok továbbra is irányadók azokban az esetekben, amelyekben ezt a rendeletet az (1) bekezdés értelmében alkalmazni nem lehet.

Dr. Villányi Miklós s. k.,

pénzügyminiszterhelyettes

Lábjegyzetek:

[1] * A Pü. 1207. rakt. sz. nyomtatványt a PM Szervezési és Ügyvitelgépesítési Intézettől (Budapest VI., Paulay Ede u. 13.) lehet térítés nélkül beszerezni.