36/1979. (XI. 1.) PM rendelet

a szövetkezeti közös alapok képzéséről és az érdekképviseleti szervek fenntartási költségeinek elszámolásáról

A vállalati jövedelemszabályozás rendszeréről szóló 36/1979. (XI. 1.) MT számú rendelet 16. §-ának (4) bekezdésében kapott felhatalmazás alapján az érdekelt miniszterekkel (országos hatáskörű szervek vezetőivel), továbbá az Ipari Szövetkezetek Országos Tanácsával és a Fogyasztási Szövetkezetek Országos Tanácsával egyetértésben a következőket rendelem:

A rendelet hatálya

1. §

(1)[1] A rendelet hatálya kiterjed az ipari szövetkezetre, a fogyasztási, értékesítő és beszerző szövetkezetre, a kisszövetkezetre (a továbbiakban együtt: szövetkezet), a szövetkezeti vállalatra és arra a jogi személyiségű gazdasági társulásra, amelynek tagjai között e rendelet hatálya alá tartozó szövetkezeti gazdálkodó szervezet is van (a továbbiakban: gazdasági társulás); az Ipari Szövetkezetek Országos Tanácsára (OKISZ), a Fogyasztási Szövetkezetek Országos Tanácsára (SZÖVOSZ a továbbiakban együtt: országos tanács) és a felsorolt szövetkezetek területi (szakmai) szövetségeire.

(2) A rendelet 4-8., valamint 11-12. §-aiban foglalt rendelkezések hatálya a takarékszövetkezetre, a 7-8. §-okban foglalt rendelkezések hatálya pedig a lakásszövetkezetre is kiterjed.

(3) Nem terjed ki a rendelet hatálya a mezőgazdasági üzemek szabályozórendszeréről szóló jogszabályok hatálya alá tartozó - a mezőgazdasági, vagy az élelmiszeripari ágazatba sorolt - gazdasági társulásra.

A Közös Fejlesztési Alap

2. §

(1)[2] A szövetkezet, a szövetkezeti vállalat és a gazdasági társulás a fejlesztési alapjának szabad eszközeiből a szövetkezeti Közös Fejlesztési Alap képzéséhez hozzájárulhat. Kisszövetkezet a Közös Fejlesztési Alaphoz amortizációs alapjából járulhat hozzá.

(2) A Közös Fejlesztési Alapot az országos tanács és a területi (szakmai) szövetség kezeli.

(3) A hozzájárulás mértékéről és arról, hogy ebből mekkora hányad kerüljön az országos tanács illetőleg a területi (szakmai) szövetség kezelésében levő Közös Fejlesztési Alapba - az országos tanács ajánlása alapján - a szövetkezet közgyűlése (küldöttgyűlése) a szövetkezeti vállalat igazgatója, gazdasági társulásnál az igazgató tanács dönt.

(4) A fogyasztási, értékesítő és beszerző szövetkezeteknél a Közös Fejlesztési Alap - a népgazdasági tervben meghatározott mértékben - központi pénzeszközökkel is kiegészíthető. A kiegészítés összege azonban nem lehet több, mint e szövetkezetek nyereségét a szövetkezeti sajátosságok miatt terhelő kötelezettség.

3. §

(1) A Közös Fejlesztési Alapból végleges juttatás, vagy a Magyar Nemzeti Bank útján kölcsön adható

a) a fejlesztési alap felhasználásának szabályai szerinti célokra a népgazdasági és szövetkezetpolitikai, valamint a területi és településfejlesztési tervekkel összhangban,

b) fejlesztési alaphiány rendezéséhez.

(2) A Közös Fejlesztési Alapból bankhitelek fedezeteként pénzügyi biztosíték (óvadék) is nyújtható.

(3) A Közös Fejlesztési Alap felhasználásának irányelveit az országos tanács az érdekelt állami szervek véleményének figyelembevételével állapítja meg.

A Kölcsönös Támogatási Alap

4. §

(1)[3] A szövetkezet és a szövetkezeti vállalat a kötelező tartalékalapból a Kölcsönös Támogatási Alap képzéséhez hozzájárulhat. A takarékszövetkezet a Kölcsönös Támogatási Alaphoz a takarékszövetkezetek jövedelem- és bérszabályozásának rendszeréről szóló jogszabály szerint járulhat hozzá. Kisszövetkezet a rendelkezési alapjából járulhat hozzá a Kölcsönös Támogatási Alap képzéséhez.

(2) A Kölcsönös Támogatási Alapot az országos tanács, illetve az országos tanács ajánlása alapján kivételesen a területi (szakmai) szövetség kezeli.

(3) A hozzájárulás mértékéről a szövetkezet és a takarékszövetkezet közgyűlése (küldöttgyűlése), a szövetkezeti vállalatnál az alapító dönt.

5. §

(1) A Kölcsönös Támogatási Alap - az önsegély és kölcsönös segítség elvének megfelelően - elsősorban a szövetkezet, a szövetkezeti vállalat és a takarékszövetkezet veszteségének és alaphiányának rendezésére használható fel. Felhasználható továbbá a kötelező tartalékalap (takarékszövetkezetnél a tartalékalap) felhasználási szabályai szerinti egyéb célokra is. A Kölcsönös Támogatási Alapból az elemi károkból származó - az Állami Biztosító által meg nem térített - veszteség is rendezhető; bankhitelek fedezeteként pénzügyi biztosíték (óvadék) nyújtható.

(2) A Kölcsönös Támogatási Alap fejlesztésre nem használható fel.

(3) A Kölcsönös Támogatási Alapból végleges juttatás, vagy a Magyar Nemzeti Bank útján kölcsön folyósítható. A juttatás a kötelező tartalékalapot (takarékszövetkezetnél a tartalékalapot) egészíti ki.

6. §

A Kölcsönös Támogatási Alap képzésének és felhasználásának irányelveit az országos tanács a pénzügyminiszter véleményének figyelembevételével állapítja meg.

A fenntartási költségek elszámolása

7. §

A szövetkezetek érdekképviseleti szerveinek és (oktatási, szociális, kulturális, sport) intézményeinek működési kiadásait, a szövetkezeti mozgalom közös feladataival és a nemzetközi kötelezettségek teljesítésével kapcsolatos költségeket - hozzájárulás fizetésével - a szövetkezet, a szövetkezeti vállalat, a gazdasági társulás, a takarékszövetkezet és a lakásszövetkezet viseli.

8. §

(1)[4] Az országos tanács és a területi (szakmai) szövetség fenntartásához szükséges hozzájárulás a pénzügyminiszter által - az országos tanács egyetértésével - megállapított mértékig az elszámolás (érdekeltség) alapjául szolgáló - kisszövetkezeteknél jövedelemadómentesen a mérleg szerinti - nyereség, ezen felül pedig csak az adózott alapok - kisszövetkezeteknél a rendelkezési alap - terhére számolható el. A lakásszövetkezet a fenntartási költség terhére fizeti a hozzájárulást.

(2) A területi (szakmai) szövetségi hozzájárulás kettős tagság esetén is csak egyszeres tagság címén - legfeljebb a magasabb mérték szerint - számolható el adómentesen, amely a szövetségek között megosztva fizethető.

(3) A szövetkezet belső ellenőrzéséről szóló 51/1977. (XII. 21.) MT számú rendelet alapján a területi (szakmai) szövetség keretében létrehozott szövetségi ellenőrzési iroda, továbbá a területi (szakmai) szövetség keretében létrehozott Jogi Iroda (a továbbiakban együtt: Iroda) szolgáltatásaiért fizetett díjat a szövetkezet - az ágazati számlakeret előírásai szerint - költségként számolhatja el. Az Iroda fenntartási költségeit, valamint a szövetségnél szervezett oktatás költségeit, és a tandíj térítéseket a területi (szakmai) szövetség elkülönítve köteles kimutatni.

9. §

(1) Az országos tanács, a területi (szakmai) szövetség és a keretükben működő intézmények - ideértve a 8. §. (3) bekezdésében említett Irodát is - az illetékes testületi szerv által jóváhagyott éves költségvetés alapján kötelesek gazdálkodni.

(2) A költségvetési szervek gazdálkodási rendjére vonatkozó általános rendelkezéseket - a szövetkezeti sajátosságok figyelembevételével - az országos tanács, a területi (szakmai) szövetség és a keretükben működő intézmények gazdálkodására is alkalmazni kell.

(3) Az országos tanács, illetőleg a területi (szakmai) szövetségek összesített költségvetéseit - jóváhagyás előtt - a Pénzügyminisztériummal egyeztetni kell.

(4) A fenntartási hozzájárulásra befizetett összeg az éves költségvetésben - a Pénzügyminisztériummal történő előzetes megállapodás szerint - meghatározott keret erejéig fejlesztési célra (főként szociális, kulturális beruházásokra) is felhasználható. A költségvetési pénzmaradvány a következő évre átvihető.

(5) Az országos tanács és a területi (szakmai) szövetség az éves költségvetési beszámoló egy példányát a Pénzügyminisztérium részére köteles megküldeni.

Vegyes rendelkezések

10. §

(1) A szövetkezetek közös alapjainak felhasználásáról - e rendeletben foglaltak szerint - kizárólag az alapot kezelő országos tanács és a területi (szakmai) szövetség illetékes választott testületi szerve dönthet azzal, hogy takarékszövetkezet részére kölcsönzés és hitelnyújtás céljára juttatás vagy kölcsön nem adható.

(2) A közös alapokból nyújtott kölcsön feltételeit, így különösen annak összegét, lejáratát és kamatát az illetékes választott testületi szerv állapítja meg.

(3) Nem nyújtható kölcsön olyan célokra, amelyek finanszírozását a hitelpolitikai irányelvek kifejezetten megtiltják.

(4) A felszámítható kamat nem haladhatja meg a törvényes kamat mértékét. A felszámított kamatnak a bankjutalékkal csökkentett összegét a közös alap növelésére lehet fordítani.

(5) A Kölcsönös Támogatási Alap és a Közös Fejlesztési Alap egymás között nem csoportosítható át.

11. §

(1) A Kölcsönös Támogatási Alaphoz történő hozzájárulást az éves nyereségadó elszámolással és befizetéssel egyidőben kell átutalni.

(2) Az országos tanács és a területi (szakmai) szövetség fenntartásához való hozzájárulást negyedévenként a PM Bevételi Főigazgatósághoz benyújtandó évközi és éves "Bevallás"-sal azonos határidőben kell elszámolni és átutalni. A hozzájárulásra - az előző év azonos időszakának nyereségét véve alapul - minden hónap 28. napjáig előleget kell fizetni.

(3) Az országos tanács és a területi (szakmai) szövetség fenntartásához, valamint a Kölcsönös Támogatási Alaphoz történő hozzájárulás késedelmes fizetése esetén a gazdálkodó szervek egymás közötti viszonyában a késedelmi kamat mértékéről szóló jogszabályt kell alkalmazni [60/1970. (XII. 31.) PM sz. rendelet].

Átmeneti rendelkezések

12. §[5]

(1)[6] Az OKISZ és a SZÖVOSZ fenntartásához hozzájárulás címén az elszámolás (érdekeltség) alapjául szolgáló - kisszövetkezetnél a mérleg szerinti - nyereségnek,

a) az OKISZ érdekképviseleti körébe tartozó szövetkezeteknél, szövetkezeti vállalatoknál, gazdasági társulásoknál 1984-ben 1,4%-a,

b) a SZÖVOSZ érdekképviseleti körébe tartozó szövetkezeteknél, szövetkezeti vállalatoknál, gazdasági társulásoknál, takarékszövetkezeteknél 1984-ben 1,3%-a

számolható el.

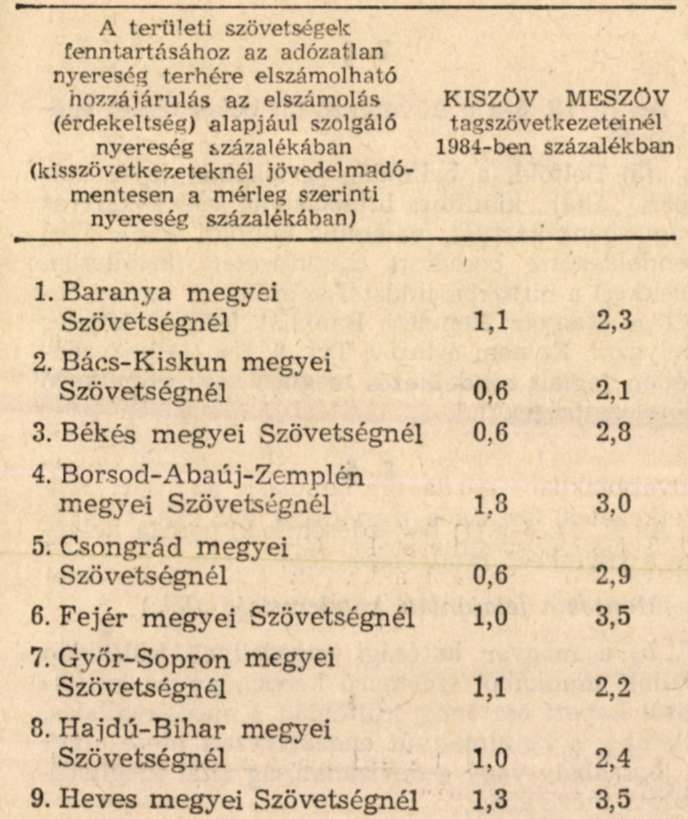

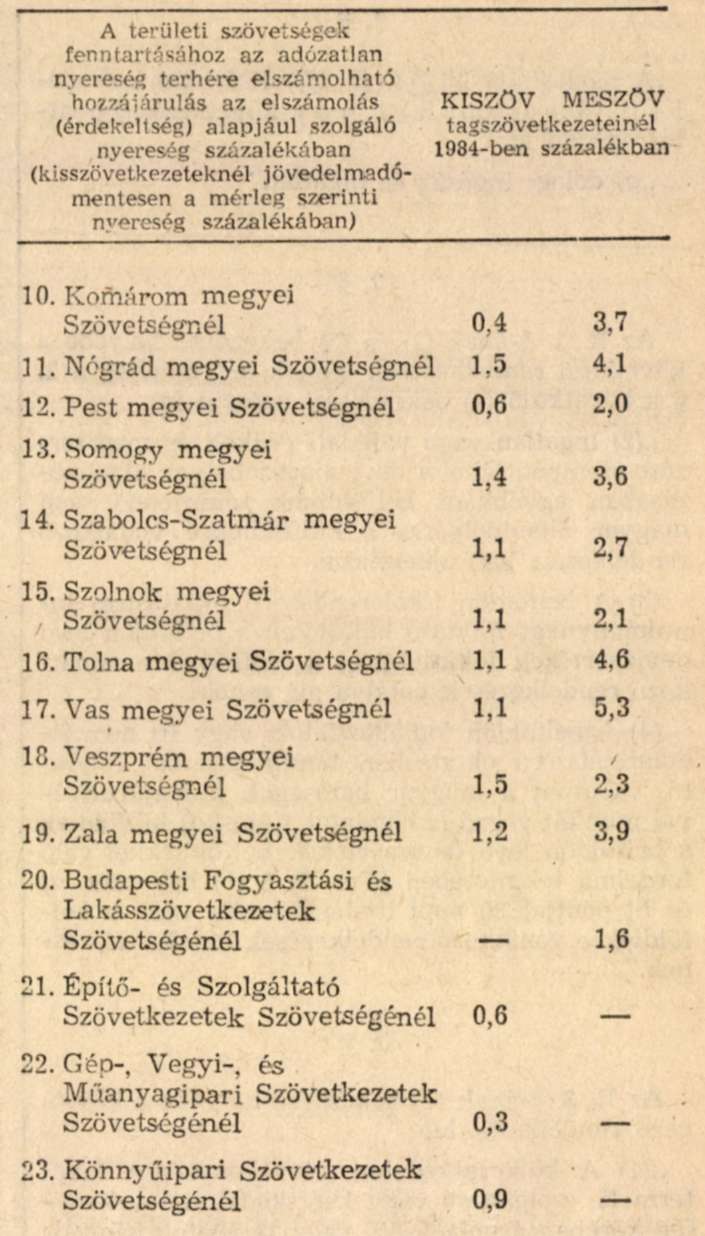

(2) A területi (szakmai) szövetségek fenntartásához fizethető hozzájárulás mértékeit a melléklet tartalmazza.

Hatálybalépés

13. §

(1) Ez a rendelet 1980. január hó 1. napján lép hatályba.

(2) A rendelet hatálybalépésével egyidejűleg a 64/1975. (XI. 22.) PM számú rendelet és az ezt módosító 6/1977. (III. 21.), az 5/1978. (II. 18.) és a 2/1979. (II. 13.) PM rendeletek hatályukat vesztik; az 1979. évi eszközlekötési járulékból és tartalékalapból képzett közös alapokra, valamint az 1979. évi nyereség terhére fizetett fenntartási hozzájárulás elszámolására azonban még e jogszabályokat kell alkalmazni.

Faluvégi Lajos s. k.,

pénzügyminiszter

Melléklet a 36/1979. (XI. 1.) PM rendelethez[7]

Lábjegyzetek:

[1] Megállapította a 16/1984. (IV. 7.) PM rendelet 1. §-a. Hatályos 1984.04.07.

[2] Módosította a 7/1982. (II. 26.) PM rendelet 1. §-a. Hatályos 1982.02.26.

[3] Módosította a 7/1982. (II. 26.) PM rendelet 2. §-a. Hatályos 1982.02.26.

[4] Megállapította a 7/1982. (II. 26.) PM rendelet 3. §-a. Hatályos 1982.02.26.

[5] Megállapította a 9/1981. (III. 23.) PM rendelet 1. §-a. Hatályos 1981.03.23.

[6] Megállapította a 16/1984. (IV. 7.) PM rendelet 2. §-a. Hatályos 1984.04.07.

[7] Megállapította a 16/1984. (IV. 7.) PM rendelet 3. §-a. Hatályos 1984.04.07.