51/1981. (X. 27.) MT rendelet

a társadalombiztosításról szóló 1975. évi II. törvény végrehajtása tárgyában kiadott 17/1975. (VI. 14.) MT rendelet módosításáról és kiegészítéséről

A Minisztertanács a társadalombiztosításról szóló 1975. évi II. törvényben (a továbbiakban: T) kapott felhatalmazás alapján a következőket rendeli:

1. §

A 17/1975. (VI. 14.) MT rendelet (a továbbiakban: R.) 1. §-a helyébe a következő rendelkezés lép:

"R. 1. § (1) A társadalombiztosítás (a továbbiakban: biztosítás) kiterjed

a) az alkalmi fizikai munkát végző személyre,

b) az ösztöndíjas aspiránsra és az ösztöndíjas doktorjelöltre,

c) a gépjárművezető-képző munkaközösség tagjára,

d) a mezőgazdasági szövetkezet tagjának közös munkában részt vevő családtagjára,

e) a kisipari, magánkereskedői tevékenység gyakorlásában rendszeresen közreműködő segítő családtagra,

f) a gazdasági munkaközösség tagjának a munkaközösségben rendszeresen munkát végző segítő családtagjára,

g) a javító-nevelő munkát végző személyre.

(2) Az (1) bekezdés d) pontjában említett családtagra - ha a jogszabály másként nem rendelkezik - a mezőgazdasági szövetkezeti tagokra vonatkozó rendelkezéseket kell alkalmazni.

(3) Az (1) bekezdés e)-f) pontjának alkalmazása szempontjából rendszeresen közreműködő, illetőleg munkát végző segítő családtag az, akit az arra illetékes szerv ilyen címen nyilvántartásba vett, kivéve azt, akire a biztosítás egyéb jogcímen kiterjed, vagy aki öregségi, rokkantsági, baleseti rokkantsági nyugdíjas."

2. §

Az R. 2. §-a helyébe a következő rendelkezés lép:

"R. 2. § A biztosítás nem terjed ki a munkáltató házastársára, élettársára, ide értve a kisiparos, a magánkereskedő és a gazdasági munkaközösségi tag segítő családtagként rendszeresen közreműködő házastársát, élettársát (a továbbiakban: házastárs), továbbá

a) a magánháztartásban alkalomszerűen,

b) a vállalkozási jogviszonyban és

c) az eseti megbízás alapján munkát végző személyre."

3. §

Az R. 4. §-a a következő (2) bekezdéssel egészül ki és jelenlegi szövege (1) bekezdésre változik:

"(2) A mezőgazdasági szövetkezeti tag közös munkában résztvevő családtagjának a biztosítása a munkamegállapodás megkötésének - legkorábban a munka megkezdésének - napjától kezdődik és annak megszűnése napjáig áll fenn. A munkamegállapodás nélkül foglalkoztatott családtag biztosítása azokon a napokon áll fenn. amely napokon a szövetkezetben munkát végez."

4. §

Az R. a következő 4/A. §-sal egészül ki:

"R. 4/A. § Az R. 1. §-a (1) bekezdésének e)-f) pontjában említett segítő családtag biztosítása a nyilvántartásba vétel napjától a nyilvántartásból történt törlés napjáig áll fenn."

5. §

Az R. a következő 15/A. §-sal egészül ki:

"R. 15/A. § (1) A szerződéses üzemeltetésű üzlet (egység) vezetőjének, továbbá a szerződéses rendszerben üzemeltetett ipari termelést, fogyasztási és egyéb szolgáltatást végző részleg vezetőjének (a továbbiakban: szerződéses üzemeltetésű üzlet vezetője) hét napot meghaladó, megszakítás nélküli keresőképtelensége esetén, ha tevékenységét

a) egyedül folytatja, a keresőképtelenség első napiától a táppénz teljes összege [R. 31. § (1) bek.],

b) egy alkalmazottal vagy közeli hozzátartozóval folytatja, a keresőképtelenség nyolcadik napjától a táppénz ötven százaléka,

c) két vagy több alkalmazottal, illetve közeli hozzátartozóval folytatja, a keresőképtelenség harmincegyedik napjától a táppénz ötven százaléka jár.

(2) Ha a szerződéses üzemeltetésű üzlet vezetőjének keresőképtelensége alatt az (1) bekezdésben említett feltételek megváltoznak, ettől a naptól a táppénz a megváltozott feltételek szerint jár.

(3) Ha a szerződéses üzemeltetésű üzlet vezetője a tevékenységét polgári jogi társaság keretében gyakorolja, táppénzre jogosultságának és táppénze összegének megállapításánál a társaság tagjait az (1) bekezdés b)-c) pontja megfelelő alkalmazásával kell figyelembe venni."

6. §

Az R. 18. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A táppénzre jogosultság időtartamának a megállapításánál biztosításban töltött időként kell figyelembe venni

a) a katonai szolgálat idejét,

b) azt az időt, amelyre a biztosított kisiparosként, magánkereskedőként, gazdasági munkaközösség tagjaként, ipari és szolgáltató szövetkezeti szakcsoport (a továbbiakban: ipari szakcsoport) tagjaként társadalombiztosítási járulékot fizetett, ideértve azt az időt is, amelyre keresőképtelenséggel járó betegsége, vagy szülése miatt a járulék fizetése alól mentesült."

7. §

Az R. 22. § (1) bekezdésének h) pontja helyébe a következő rendelkezés lép:

(Nem jár táppénz)

"h) a szerződéses üzemeltetésű üzlet vezetőjének a hét napot meg nem haladó keresőképtelensége idejére, továbbá a T. 19. §-a (1) bekezdésének c)-d) pontjában említett esetben, ha tevékenységét közeli hozzátartozó közreműködésével folytatja."

8. §

Az R. a következő 28/A. §-sal egészül ki:

"R. 28/A. § Ha a biztosított az irányadó időszakban vagy annak egy részében kisiparos, magánkereskedő, gazdasági munkaközösség, illetőleg ipari szakcsoport tagja volt, a kereset napi átlagának megállapításánál a biztosítottként elért keresetet kell figyelembe venni."

9. §

Az R. 31. §-ának (2) bekezdése folytatólagosan a következő rendelkezéssel egészül ki:

"A táppénz mértéke szempontjából biztosítási időként kell figyelembe venni az R. 18. §-ában felsorolt időket is."

10. §

Az R. a következő 38/A. §-sal egészül ki:

"R. 38/A. § (1) A szerződéses üzemeltetésű üzlet vezetője részére terhességi-gyermekágyi segély a T. 25. §-ának (1) bekezdése szerint jár, ha tevékenységét egyedül folytatja. Ha tevékenységét alkalmazott vagy közeli hozzátartozó közreműködésével folytatja, az egyébként járó segély ötven százalékára jogosult.

(2) Ha a terhességi-gyermekágyi segély folyósításának ideje alatt az alkalmazott vagy a közeli hozzátartozó foglalkoztatása megszűnik, ettől a naptól a terhességi-gyermekágyi segély teljes összege, ha pedig alkalmazott vagy közeli hozzátartozó foglalkoztatására kerül sor, a segély ötven százaléka jár."

11. §

Az R. 45. §-a helyébe a következő rendelkezés lép:

"R. 45. § A temetési segély összege 1982. január 1-től földbe temetés esetén 2000 forint, hamvasztásos temetés esetén 1000 forint."

12. §

Az R. 54. §-a a következő (2) bekezdéssel egészül ki. jelenlegi szövege pedig (1) bekezdésre változik:

"(2) A mezőgazdasági szövetkezeti tag közös munkában résztvevő családtagja huszonegy napi biztosítása esetén is arra a hónapra jogosult családi pótlékra, amelyben tíz, nő hét munkanapot teljesített."

13. §

Az R. 100. §-ának a 39/1980. (IX. 30.) MT rendelet 2. §-ával megállapított (5) bekezdése helyébe a következő rendelkezés lép:

"(5) Szolgálati időnek számít az az idő, amely alatt

a) a biztosított szerződéses üzemeltetésű üzlet vezetője volt,

b) a kisiparos, a magánkereskedő, a gazdasági munkaközösségi tag segítő családtagja biztosított volt, feltéve, hogy erre az időre utána társadalombiztosítási járulékot fizettek."

14. §

Az R. a következő 125/A. §-sal egészül ki:

"R. 125/A. § A mezőgazdasági szövetkezeti tag közös munkában résztvevő családtagja szolgálati idejének a számításánál az R. 125. §-ának (2) bekezdését kell alkalmazni arra az időtartamra, amely alatt a családtag biztosítása munkamegállapodás alapján fennállott"

15. §

Az R.-nek az 52/1979. (XII. 30.) MT rendelet 5. §-ával kiegészített 127. §-a helyébe a következő rendelkezés lép:

"R. 127. § (1) A mezőgazdasági szövetkezetnek az a tagja, aki korábban családtagként a közös munkában részt vett, a szövetkezetbe történt belépésétől számított két éven belül kérheti azoknak a naptári éveknek - legfeljebb öt naptári évnek - szolgálati időkénti beszámítását,

a) amelyekben családtagként a közös gazdaságban végzett munkával 150, nő 100 munkanapot -1967. január l-e előtt 120, nő 80 munkaegységet, szakszövetkezetnél 120, nő 80 munkanapot -teljesített, és

b) amelyekre a nyugdíjjárulékot megfizeti.

(2) A mezőgazdasági szövetkezet tagjának közös munkában résztvevő az a családtagja, aki a szövetkezetbe nem lépett be, legkésőbb 1983. december 31-ig kérheti az (1) bekezdés szerinti feltételek mellett a közös gazdaságban végzett munkával eltöltött naptári éveknek - legfeljebb öt naptári évnek - szolgálati időkénti beszámítását.

(3) A társadalombiztosítási bizottság különös méltánylást érdemlő kivételes esetben az (1)-(2) bekezdésben említett határidőktől eltekinthet."

16. §

Az R. 137. §-a előtti cím a következők szerint módosul és az R. 137. §-a helyébe a következő rendelkezés lép:

"A kisiparosként, a magánkereskedőként, a gazdasági munkaközösség, illetőleg az ipari- és mezőgazdasági szakcsoport tagjaként eltöltött idő figyelembevétele

R. 137. § (1) Szolgálati időként kell figyelembe venni a kisiparosként és a magánkereskedőként eltöltött időnek azt a tartamát, amelyre a kisiparos, illetőleg a magánkereskedő a T. hatályba lépése előtt nyugdíjjárulékot, a T. hatálybalépését követően pedig társadalombiztosítási járulékot fizetett.

(2) Szolgálati időként kell figyelembe venni a gazdasági munkaközösség, illetőleg az ipari- és mezőgazdasági szakcsoport tagjaként eltöltött időnek azt a tartamát, amelyre a tag társadalombiztosítási járulékot fizetett.

(3) Járulékfizetés nélkül is szolgálati időnek számít a kisiparosnál, a magánkereskedőnél, a gazdasági munkaközösség, illetőleg az ipari szakcsoport tagjánál

a) a táppénz, baleseti táppénz, terhességi-gyermekágyi segély folyósításának időtartama,

b) szülés esetén a szülés napját magában foglaló hónap első napjától a szülést követő negyedik hónap utolsó napjáig eltelt idő,

c) elhalálozás esetén a hónap első napjától az elhalálozás napjáig eltelt idő.

(4) A (3) bekezdés rendelkezését kell megfelelően alkalmazni a mezőgazdasági szakcsoport tagja szolgálati idejének a számításánál is.

(5) A mezőgazdasági szakcsoport tagja 1983. december 31-ig kérheti azoknak a naptári éveknek - legfeljebb öt naptári évnek - szolgálati időkénti beszámítását

a) amelyekben tagsága teljes éven át fennállott, a tagsági viszonyával összefüggő mezőgazdasági kistermelői tevékenységéből származó jövedelme a 36 000 forintot elérte, és

b) amelyekre az előírt társadalombiztosítási járulékot megfizeti."

17. §

Az R. a következő 137/A. §-sal egészül ki:

"R. 137/A. § (1) Szolgálati időként kell figyelembe venni a kisiparos, a magánkereskedő, illetőleg a gazdasági munkaközösségi tag házastársának segítő családtagként eltöltött azt az idejét, amely időre utána társadalombiztosítási járulékot fizettek.

(2) Az R. 137. §-a (3) bekezdésének a rendelkezéseit a házastárs esetében is megfelelően alkalmazni kell.

(3) A kisiparos vagy a magánkereskedő segítő családtagként rendszeresen közreműködő házastársa (T. 118. § (2) bek. a) pont) 1983. december 31-ig kérheti azoknak a naptári éveknek - legfeljebb öt naptári évnek - szolgálati időkénti beszámítását,

a) amelyeknek teljes tartama alatt a kisipari, illetőleg magánkereskedői tevékenység gyakorlásában, segítő családtagként rendszeresen közreműködött és

b) amelyre a kisiparos, a magánkereskedő utána a társadalombiztosítási járulékot megfizeti."

18. §

Az R. 164. §-ának b) pontja helyébe a következő rendelkezés lép:

(Növelt összegű öregségi járadékra jogosult az, aki)

"b) az öregségi nyugdíjjogosultsághoz szükséges szolgálati idővel azonos tartamú növelt összegű járadékra jogosító időt szerzett,"

19. §

Az R. 214. §-a a következő (5) bekezdéssel egészül ki:

"(5) A kisvállalatok és kisszövetkezetek az (1) bekezdésben meghatározott mértékű társadalombiztosítási járulékot kötelesek fizetni a biztosítottak részére adott (elszámolt) minden bérjellegű juttatás után."

20. §

Az R.-nek az 52/1979. (XII. 30.) MT rendelet 15. §-ával megállapított 217. §-a a következő (3)-(4) bekezdéssel egészül ki:

"(3) A kisiparos, a magánkereskedő és a gazdasági munkaközösségi tag a segítő családtagja [R. 1. § (1) bekezdés e) és f) pont] után havi 3000 forint figyelembe vehető jövedelem alapulvételével

- a nyugdíjjárulék összegét is magában foglaló

- havi 870 forint, illetőleg naptári napokra 30 forint összegű társadalombiztosítási járulékot köteles fizetni.

(4) A (3) bekezdésben említett segítő családtag után nem kell társadalombiztosítási járulékot fizetni arra az időtartamra, amely alatt a segítő családtag táppénzben, baleseti táppénzben, terhességi-gyermekágyi segélyben részesül, katonai szolgálatot teljesít."

21. §

Az R.-nek a munkáltatókat terhelő társadalombiztosítási járulék mértékéről szóló, az 52/1979. (XII. 30.) MT rendelet 12-15. §-aival megállapított 214-217. §-ai a következők szerint módosulnak:

a) Az R. 214. §-ában felsorolt munkáltatók a jogszabályban megállapított juttatásoknak a huszonhét százalékát,

b) az R. 215. §-a (2) bekezdésében említett szervezetek a jogszabályban megállapított juttatásoknak a huszonhét százalékát,

c) az R. 216. §-a (1) bekezdésében felsorolt munkáltatók a jogszabályban megállapított juttatások húsz százalékát,

d) az R. 216. §-a (2) bekezdésében felsorolt munkáltatók a jogszabályban megállapított juttatásoknak a mezőgazdasági szövetkezeti tagokra és ezek közös munkában részt vevő családtagjaira eső része tizenhat százalékát, a fennmaradó résznek a húsz százalékát,

e) az R. 217. §-ának a hatálya alá tartozó munkáltatók a biztosítottak részére bármilyen címen adott bérjellegű juttatás huszonhét százalékát kötelesek társadalombiztosítási járulék címén fizetni.

22. §

Az R.-nek az 52/1979. (XII. 30.) MT rendelet 17. §-ával megállapított 225. §-a (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A tartós külföldi szolgálatot teljesítő után fizetendő társadalombiztosítási járulék mértéke huszonhét százalék. Ha a biztosítottat az R. 215. §-ának (1) bekezdésében megjelölt munkáltató foglalkoztatja, a társadalombiztosítási járulék mértéke tíz százalék."

23. §

Az R. 226. §-ának a 39/1980. (IX. 30.) MT rendelet 3. §-ával kiegészített (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A biztosított - ide nem értve az ösztöndíjban részesülő szakmunkástanulót, a háztartási alkalmazottat, a gazdasági dolgozót, a kisiparos, a magánkereskedő tevékenysége gyakorlásában rendszeresen közreműködő segítő családtagját, a gazdasági munkaközösség tagjának a munkaközösségben rendszeresen munkát végző segítő családtagját - nyugdíjjárulékot a biztosítási kötelezettséggel járó jogviszony alapján a munkáltatótól kapott munkabér, munkadíj és ilyen jellegű egyéb pénzbeli és természetbeni juttatás után köteles fizetni. A szerződéses üzemeltetésű üzlet vezetője a nyugdíjjárulékot a vállalat (szövetkezet) által a szerződésben meghatározott összeg után köteles fizetni."

24. §

Az R. 229. §-a a következő (3) bekezdéssel egészül ki:

"(3) A mezőgazdasági szövetkezeti tag közös munkában részt vevő családtagja az (1) bekezdés a)-e) pontjaiban felsorolt juttatások után köteles nyugdíjjárulékot fizetni."

25. §

Az R. 243. §-a a következő c) ponttal egészül ki:

(Az a munkáltató és egyéb szerv, amely)

"c) a bejelentési és járulékfizetési kötelezettségének teljesítését elmulasztotta, a biztosítottnak kifizetett munkabér után járó társadalombiztosítási- és nyugdíjjárulékot abban az esetben is köteles megfizetni, ha a nyilvántartás hiánya miatt a biztosított neve és adatai nem állapíthatók meg. Ha pedig csak a biztosított személyi adatai állapíthatók meg, a kifizetett díjazás azonban nem, a társadalombiztosítási- és a nyugdíjjárulékot a biztosított munkakörére jogszabályban megállapított bértétel felső határának megfelelő összeg után köteles fizetni."

26. §

Az R. 248. §-ának (2)-(3) bekezdése helyébe a következő rendelkezés lép:

"(2) A jogalap nélkül felvett családi pótlékot elsősorban a családi pótlékból kell levonni, ha pedig nyugellátással, baleseti nyugellátással együtt folyósították, bármelyik ellátásból le lehet vonni. A családi pótlékból csak a családi pótlék címén jogalap nélkül felvett összeget, továbbá a családi pótlékra igényt adó gyermekek után megállapított állami gondozási díjat és a gyermeknek hatósági határozattal gyermekintézményben történt elhelyezése esetén a térítési díjat lehet levonni. A levonás a családi pótlék, illetőleg a folyósított ellátás ötven százalékáig terjedhet.

(3) A jogalap nélkül felvett nyugellátást, baleseti nyugellátást elsősorban a nyugellátásból, baleseti nyugellátásból kell levonni. Árvaellátásból csak az árvaellátás címén jogalap nélkül felvett összeget lehet levonni. A levonás a folyósított ellátás ötven százalékát nem haladhatja meg."

27. §

Az R. 261. §-a helyébe a következő rendelkezés lép:

"R. 261. § (1) Betegségi és anyasági ellátásra, családi pótlékra, nyugellátásra és baleseti ellátásra jogosultak - ha jogszabály másként nem rendelkezik - a gazdasági munkaközösség és az ipari szakcsoport tagjai.

(2) Anyasági segélyre, temetési segélyre, nyugellátásra és baleseti ellátásra jogosultak - az öregségi, a rokkantsági, a baleseti rokkantsági nyugdíjasok kivételével - a mezőgazdasági szakcsoport tagjai, ha a tagsági viszonnyal összefüggő mezőgazdasági kistermelői tevékenységből származó jövedelmük az évi 36 000 forintot, illetőleg a havi 3000 forintot eléri és az egyidejűleg fennálló egyéb jogviszonyuk, tevékenységük alapján szolgálati időt nem szereznek.

(3) Anyasági segélyre, temetési segélyre, nyugellátásra és baleseti ellátásra jogosult a gazdasági munkaközösség tagjának a munkaközösségben segítő családtagként rendszeresen munkát végző házastársa.

(4) Anyasági segélyre, temetési segélyre és családi pótlékra jogosultak a tényleges szolgálatban álló egyházi személyek."

28. §

Az R. 263. §-a a következő g) ponttal és (2) bekezdéssel egészül ki, a jelenlegi szövege pedig (1) bekezdésre változik:

(Baleseti ellátásra jogosultak a T. 118. §-ának (5) bekezdésében felsoroltakon kívül:)

"g) a kisiparosként, magánkereskedőként, gazdasági munkaközösség, illetőleg ipari szakcsoport tagjaként kiegészítő tevékenységet folytatók.

(2) Az (1) bekezdés g) pontjában említettek havi 250 forint baleseti járulékot kötelesek fizetni."

29. §

Az R. 265. §-a helyébe a következő rendelkezés lép:

"R. 265. § (1) Betegségi és anyasági ellátásra, családi pótlékra, nyugellátásra és baleseti ellátásra jogosult a társadalombiztosítási járulék fizetésére kötelezett kisiparos és magánkereskedő, ideértve a magánkereskedői igazolvánnyal rendelkező közkereseti társaság tagját is.

(2) A gazdasági munkaközösség, ipari szakcsoport tagjaként tevékenykedő kisiparos, magánkereskedő társadalombiztosítására a kisiparosokra, magánkereskedőkre vonatkozó rendelkezések az irányadók."

30. §

Az R. 267. §-a helyébe a következő rendelkezés lép:

"R. 267. § (1) A kisiparos és a magánkereskedő táppénzre az R. 15/A. §-ának megfelelő alkalmazásával jogosult, azzal az eltéréssel, hogy a tevékenység gyakorlásában rendszeresen közreműködő házastárs és egyéb segítő családtag [R. 1. § (1) bek. e) pont] a közeli hozzátartozóval esik egy tekintet alá.

(2) Nem jár táppénz a kisiparosnak, a magánkereskedőnek a T. 19. §-a (1) bekezdésének c)-d) pontjában említett esetben, ha tevékenységét segítő családtag közreműködésével folytatja.

(3) A kisiparos, a magánkereskedő terhességi-gyermekágyi segélyre az R. 38/A. §-a megfelelő alkalmazásával jogosult.

(4) A táppénz, valamint a terhességi-gyermekágyi segély összegét arra az osztályra meghatározott havi jövedelem figyelembevételével kell megállapítani, amelybe a kisiparos, illetőleg a magánkereskedő a keresőképtelenséget, illetőleg a szülést közvetlenül megelőzően tartozott.

(5) A kisiparos, magánkereskedő táppénze a társadalombiztosítási járulék alapjául szolgáló havi jövedelem hatvanöt, a biztosítottakra vonatkozó feltételek (R. 31. §) fennállása esetén pedig hetvenöt százaléka."

31. §

Az R. a következő 267/A-267/B. §-sal egészül ki:

"R. 267/A. § A kisiparos, a magánkereskedő, valamint eltartott hozzátartozója szülése esetén anyasági segély, halála esetén temetési segély akkor jár, ha a szülés, illetőleg az elhalálozás a kisipari, magánkereskedői tevékenység tartama alatt vagy az ezt követő 180 napon belül, vagy 180 napon túl táppénz, baleseti táppénz, terhességi-gyermekágyi segély folyósításának a tartama alatt következik be. A jogosultságot nem érinti a járulék fizetése alól adott mentesítés.

R. 267/B. § A kisiparosnak és a magánkereskedőnek családi pótlék arra a naptári hónapra jár, amelyben legalább huszonegy napra társadalombiztosítási járulékot köteles fizetni. Ebbe az időbe be kell számítani azt az időt is, amelyre az R. 276. §-a (1) bekezdésének a)-b) pontjai szerint társadalombiztosítási járulékot nem köteles fizetni."

32. §

Az R. 269. §-a helyébe a következő rendelkezés lép:

"R. 269. § Az a kisiparos és magánkereskedő, valamint kiegészítő tevékenységet folytató, aki az üzemi baleset bekövetkezésekor biztosítással járó jogviszonyban is áll, üzemi balesetből eredő keresőképtelensége esetén abban a jogviszonyában jogosult baleseti táppénzre, amelyben az üzemi baleset éri."

33. §

Az R. a következő 269/A. §-sal egészül ki:

"R. 269/A. § A kisiparos, a magánkereskedő baleseti táppénzének összegére és mértékére az R. 267. §-ának a rendelkezéseit kell megfelelően alkalmazni, azzal az eltéréssel, hogy a baleseti táppénz összegét legalább havi 1700 forint alapján kell megállapítani."

34. §

Az R. a következő 270/A. §-sal egészül ki:

"R. 270/A. § Ha a sérült az üzemi balesetét a kiegészítő tevékenysége során vagy azzal összefüggésben szenvedte el, a baleseti nyugellátás összegét - amennyiben az kedvezőbb - a munkaviszonyban vagy szövetkezeti tagsági viszonyban elért kereset havi átlagának alapulvételével kell megállapítani."

35. §

Az R. 271. §-a helyébe a következő rendelkezés lép:

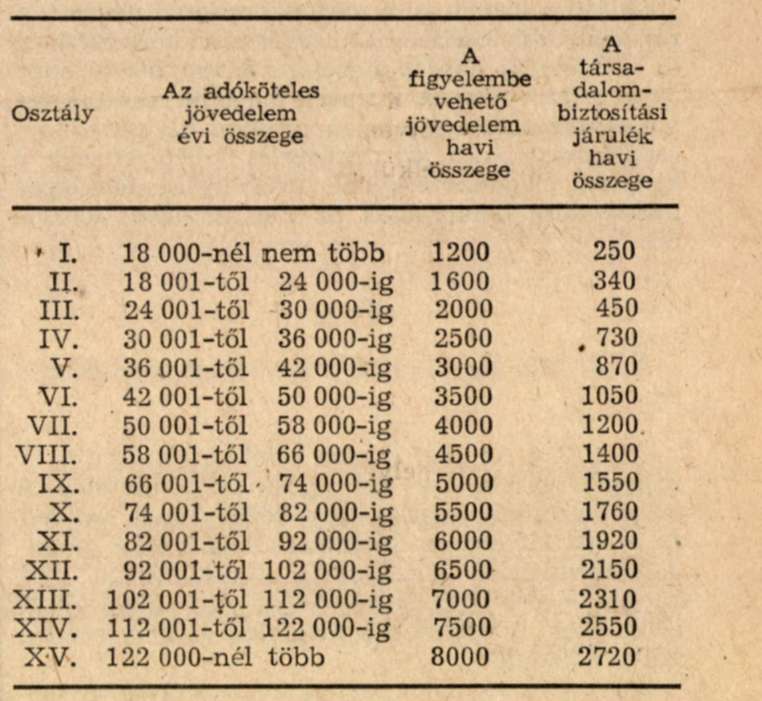

"R. 271. § (1) A kisiparosok, a magánkereskedők - a kiegészítő tevékenységet folytatók kivételével - a kisipari, magánkereskedői tevékenység folytatása miatt a tárgyévet közvetlenül megelőző naptári évben kivetett általános jövedelemadó alapját képező adóköteles jövedelem (a továbbiakban: adóköteles jövedelem) figyelembevételével I-XV. osztályba tartoznak, és társadalombiztosítási járulékot kötelesek fizetni. A társadalombiztosítási ellátásnál figyelembe vehető havi jövedelmet és a társadalombiztosítási járulék havi összegét az osztályba tartozás alapján kell megállapítani. Az egyes osztályokban figyelembe vehető havi Jövedelem és a fizetendő járulék összege a következő:

(2) Ha a kisiparos, magánkereskedő gazdasági munkaközösségnek vagy ipari szakcsoportnak is tagja, az osztályba tartozás megállapításánál a két tevékenységből származó adóköteles jövedelmét együttesen kell figyelembe venni.

(3) Kijelölt településen tevékenységet folytató általános jövedelemadó fizetési kötelezettség alól mentes (a továbbiakban: adómentes) kisiparos és magánkereskedő a IV. osztálynak megfelelő társadalombiztosítási járulékot köteles fizetni. Kérelmére a társadalombiztosítási igazgatóság (kirendeltség) vezetője engedélyezheti az érdekképviseleti szerv által igazolt jövedelmének megfelelő osztály szerinti járulékfizetést.

(4) Jövedelmére tekintet nélkül az I. osztályba tartozik az a kisiparos, magánkereskedő, aki

a) életkora, csökkent munkaképessége miatt adómentes, vagy

b) kizárólag vándoripar gyakorlására jogosult."

36. §

Az R. 272. §-a helyébe a következő rendelkezés lép:

"R. 272. § (1) A társadalombiztosítási járulékot az iparigazolvány, működési engedély (a továbbiakban: iparjogosítvány), valamint magánkereskedői igazolvány kézbesítésének a napját magában foglaló hónap első napjától annak a hónapnak az utolsó napjáig kell fizetni, amelyben

a) az iparjogosítványt, a magánkereskedői igazolványt visszaadják vagy jogerősen visszavonják,

b) a kisiparost, a magánkereskedőt jogerős bírósági ítélet alapján foglalkozásának a gyakorlásától eltiltják.

(2) Ha a kisiparos, a magánkereskedő meghal, a társadalombiztosítási járulékfizetési kötelezettség az elhalálozás napját megelőző hónap utolsó napjával szűnik meg. A kisipari, magánkereskedői tevékenységet özvegyi jogon folytató házastárs társadalombiztosítási járulékfizetési kötelezettsége a kisipari, magánkereskedői tevékenység tényleges megkezdése hónapjának az első napjával kezdődik."

37. §

Az R. 273. §-a helyébe a következő rendelkezés lép:

"R. 273. § Az adófizetésre kötelezett kisiparos és magánkereskedő az iparjogosítvány, illetőleg a magánkereskedői igazolvány kézhezvétele évében és az ezt követő év december 31-ig a havi társadalombiztosítási járulékot a tevékenysége első naptári évére vonatkozó, teljes évre átszámított adóköteles jövedelmének megfelelő osztály szerint köteles fizetni."

38. §

Az R. 274. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) A kisiparos és magánkereskedő az iparjogosítvány, a magánkereskedői igazolvány kézbesítésének napját magában foglaló hónapra és az ezt követő hónapokra a társadalombiztosítási járulékot, illetőleg járulékelőleget az osztályba tartozásról szóló értesítés kiállításának napját követő harmadik hónap 15. napjáig késedelmi pótlék mentesen fizetheti meg."

39. §

Az R. 276. §-a helyébe a következő rendelkezés lép:

"R. 276. § (1) Nem köteles társadalombiztosítási járulékot fizetni a kisiparos, a magánkereskedő arra az időre, amíg

a) táppénzben, baleseti táppénzben, terhességi-gyermekágyi segélyben részesül,

b) katonai szolgálatot teljesít,

c) előzetes letartóztatásban van, szabadságvesztést tolt, vagy szigorított őrizet alatt áll.

(2) Az (1) bekezdés alkalmazásánál a járulék harmincad részét kell azokra a naptári napokra fizetni, amelyekre a járulékfizetési kötelezettség fennáll.

(3) A tevékenységének gyakorlását szüneteltető kisiparost és magánkereskedőt kérésére mentesíteni kell a társadalombiztosítási járulékfizetés alól, arra a naptári hónapra, amelynek teljes tartama alatt

a) munkaviszonyban áll, ipari szövetkezetnek közös munkahelyen dolgozó tagja, ha munkaideje a munkakörére megállapított törvényes munkaidőt eléri, vagy

b) mezőgazdasági szövetkezetnek a tagja, ha a hónap folyamán legalább tizenhárom, nő nyolc munkanapot dolgozott.

(4) A kisiparost és a magánkereskedőt kérésére mentesíteni kell a társadalombiztosítási járulék fizetése alól a szülése napját magában foglaló hónap első napjától a szülést követő negyedik hónap utolsó napjáig akkor is, ha terhességi-gyermekágyi segélyben nem részesül.

(5) Ha a kisiparosnak, illetve a magánkereskedőnek egy hónapot meghaladó társadalombiztosítási járuléktartozása van, táppénzre, terhességi-gyermekágyi segélyre és családi pótlékra csak a járuléktartozás megfizetésétől jogosult."

40. §

Az R. 277. §-a helyébe a következő rendelkezés lép:

"R. 277. § A kisiparost és a magánkereskedőt, valamint a kiegészítő tevékenységet folytatót kérelmére a társadalombiztosítási igazgatóság vezetője különös méltánylást érdemlő kivételes esetben - ideiglenesen vagy véglegesen - mentesítheti a társadalombiztosítási, illetve baleseti Járulékfizetési kötelezettség alól. A mentesítéshez az érdekképviseleti szerv véleményét ki kell kérni."

41. §

Az R. 278. §-a helyébe a következő rendelkezés lép:

"R. 278. § (1) A kisiparos, a magánkereskedő segítő családtagként rendszeresen közreműködő házastársa [T. 118. § (2) bek. a) pont] - ha a jogszabály másként nem rendelkezik - a kisiparosokra, a magánkereskedőkre vonatkozó szabályok szerint jogosult anyasági segélyre, temetési segélyre, nyugellátásra és baleseti ellátásra.

(2) A házastárs után havi 3000 forint figyelembe vehető jövedelem alapján havi 510 forint társadalombiztosítási járulékot kell fizetni.

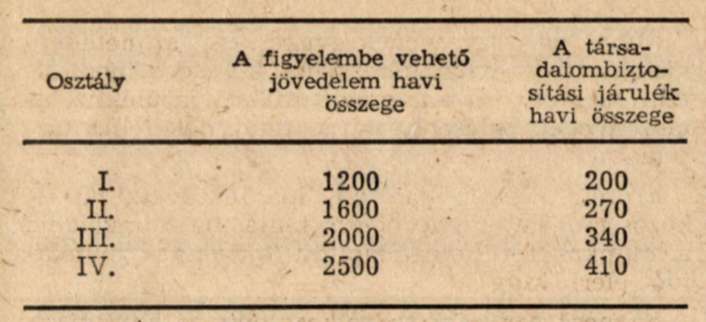

(3) Az I-IV. osztályba sorolt kisiparosnak, magánkereskedőnek kérelmére engedélyezhető, hogy a házastársa után annak az osztálynak megfelelő társadalombiztosítási járulékot fizessen, amelybe a kisiparos, a magánkereskedő tartozik. Az egyes osztályokban figyelembe vehető havi jövedelem és a fizetendő társadalombiztosítási járulék összege a következő:

(4) A házastárs után a (2)-(3) bekezdésben említett társadalombiztosítási járulékot a nyilvántartásba vétel hónapjának első napjától a nyilvántartásból való törlés hónapjának utolsó napjáig kell fizetni.

(5) Nem kell társadalombiztosítási járulékot fizetni a házastárs után, ha a kisiparos, magánkereskedő

a) társadalombiztosítási járulék fizetésére nem kötelezett [R. 275., 276. § (1) bek.],

b) a társadalombiztosítási járulék fizetése alól mentesítést kapott (R. 277. §)."

42. §

Az R. a következő 278/A.-278/B. §-sal egészül ki:

"R. 278/A. § (1) A kisiparost és a magánkereskedőt kérelmére mentesíteni kell a házastárs után a társadalombiztosítási járulékfizetési kötelezettség alól arra a naptári hónapra, amelynek teljes tartama alatt

a) a házastárs keresőképtelen, katonai szolgálatot teljesít, előzetes letartóztatásban van, vagy szabadságvesztést tölt, illetőleg szigorított őrizet alatt áll,

b) a kisiparos, a magánkereskedő ipara, kereskedése gyakorlását szünetelteti.

(2) A házastárs szülése esetén az R. 276. §-ának (4) bekezdését megfelelően alkalmazni kell.

R. 278/B. § A házastárs baleseti táppénzének összege a figyelembe vehető havi jövedelem hatvanöt százaléka."

43. §

Az R. a következő 278/C.-278/D. §-sal egészül ki:

"R. 278/C. § (1) A gazdasági munkaközösség és az ipari szakcsoport tagja a tárgyévet közvetlenül megelőző naptári évben elért adóköteles jövedelme után az R. 271. § (1) és (2) bekezdésében meghatározott - az adóköteles jövedelmének megfelelő - I-XV. osztály szerint köteles társadalombiztosítási járulékot fizetni.

(2) A gazdasági munkaközösség, valamint az ipari szakcsoport köteles a tag évi adóköteles jövedelmét és osztályba tartozását megállapítani. A társadalombiztosítási járulékot a gazdasági munkaközösség, illetőleg az ipari szakcsoport köteles a tag jövedelméből levonni és az illetékes társadalombiztosítási igazgatósághoz (kirendeltséghez) befizetni (átutalni). Ha a tagnak a járulékfizetés esedékességekor jövedelme nincs, a munkaközösség, illetőleg az ipari szakcsoport köteles azt megelőlegezni. Ezt a rendelkezést kell alkalmazni a gazdasági munkaközösség tagjának a segítő családtagja után fizetendő társadalombiztosítási járulékra is.

(3) A (2) bekezdésnek az osztályba tartozás megállapítására, valamint a járulék levonására és átutalására vonatkozó rendelkezései nem alkalmazhatók a gazdasági munkaközösség, illetőleg az ipari szakcsoport kisiparos, magánkereskedő tagjára.

R. 278/D. § A gazdasági munkaközösség, illetőleg az ipari szakcsoport tagjának [R. 261. § (1) bek.], továbbá a gazdasági munkaközösség munkájában segítő családtagként résztvevő házastársnak a társadalombiztosítási jogaira és kötelezettségeire - ha a jogszabály eltérően nem rendelkezik - a kisiparosra, magánkereskedőre, illetőleg házastársára vonatkozó rendelkezéseket kell alkalmazni. Az eltérő szabályokat a pénzügyminiszterrel, illetőleg az érdekelt szervekkel egyetértésben a SZOT állapítja meg."

44. §

Az R. a következő címmel és 292/A.-292/H. §-sal egészül ki:

"A mezőgazdasági szakcsoport tagjának társadalombiztosítási ellátása

R. 292/A. § A mezőgazdasági szakcsoport tagja, valamint hozzátartozója szülése esetén anyasági segély, halála esetén temetési segély akkor jár, ha a szülés, illetőleg az elhalálozás a társadalombiztosítási járulékfizetési kötelezettség tartama alatt vagy ennek megszűnését követő 180 napon belül vagy baleseti táppénz folyósításának a tartama alatt következik be.

R. 292/B. § A mezőgazdasági szakcsoport tagja családi pótlékra arra a naptári hónapra jogosult, amelyre társadalombiztosítási járulék fizetésére kötelezett és a szakcsoport közös munkaszervezetében tíz, nő hét munkanapot teljesített.

R. 292/C. § Üzemi balesetnek számít a mezőgazdasági szakcsoport járulékfizetésre kötelezett tagjának a közös munka végzése, illetőleg a tagsági viszonyával összefüggő tevékenysége közben elszenvedett balesete.

R. 292/D. § A mezőgazdasági szakcsoport tagjának baleseti táppénze a figyelembe vehető havi jövedelem hatvanöt százaléka. Ha a baleseti táppénzt nem teljes naptári hónapra kell fizetni, egy naptári napra a havi baleseti táppénz harmincad része jár.

R. 292/E. § (1) A mezőgazdasági szakcsoport tagja havi 600 forint társadalombiztosítási járulékot köteles fizetni. A társadalombiztosítási ellátások alapjaként figyelembe vehető havi jövedelem 3000 forint

(2) A mezőgazdasági szakcsoport tagja a társadalombiztosítási járulékot a tagság kezdő napját magában foglaló hónap első napjától annak a hónapnak az utolsó napjáig köteles fizetni, amelyben a tagsági viszonya megszűnik.

(3) Ha a mezőgazdasági szakcsoport tagja meghal, a járulékfizetési kötelezettség az elhalálozás napját megelőző hónap utolsó napjával szűnik meg.

R. 292/F. § (1) A társadalombiztosítási járulékot havonta utólag kell fizetni. A járulék egy-egy naptári hónapra a következő hónap első napján esedékes és e hónap 15. napjáig fizethető meg késedelmi pótlék mentesen.

(2) A mezőgazdasági szakcsoport tagja köteles az esedékes társadalombiztosítási járulékot a hónap 10. napjáig a szakcsoporthoz befizetni. A társadalombiztosítási járulékot a mezőgazdasági szakcsoport köteles az (1) bekezdésben megjelölt időpontig a telephelye szerint illetékes társadalombiztosítási igazgatósághoz (kirendeltséghez) befizetni. Ha a tag a társadalombiztosítási járulékot nem fizette be, a mezőgazdasági szakcsoport köteles azt megelőlegezni.

R. 292 G. § (1) Nem kell társadalombiztosítási járulékot fizetni arra a naptári hónapra, amelynek teljes tartama alatt a mezőgazdasági szakcsoport tagja keresőképtelen beteg, katonai szolgálatot teljesít, előzetes letartóztatásban van, szabadságvesztést tölt vagy szigorított őrizet alatt áll.

(2) A mezőgazdasági szakcsoport tagjának szülése esetén nem kell társadalombiztosítási járulékot fizetnie a szülés napját magában foglaló hónap első napjától a szülést követő negyedik hónap utolsó napjáig.

(3) A járulékfizetés alóli mentesség nem érinti az anyasági és temetési segélyre jogosultságot

R. 292/H. § A mezőgazdasági szakcsoport tagját a társadalombiztosítási igazgatóság vezetője különös méltánylást érdemlő kivételes esetben -ideiglenesen - mentesítheti a társadalombiztosítási járulékfizetési kötelezettség alól. A mentesítéshez a szakcsoport véleményét ki kell kérni."

45. §

Az R. 296. §-a a következő h) ponttal egészül ki:

(Üzemi balesetnek számít)

"h) a gazdasági munkaközösség és az ipari szakcsoport tagjánál a közös munka végzése, illetőleg a tagsági viszonyával összefüggő tevékenység közben"

(elszenvedett baleset.)

46. §

Az R. 297. §-a helyébe a következő rendelkezés lép:

"R. 297. § (1) Az R. 296. §-ának b) pontjában említett baleset alapján járó ellátást havi 1950 forint, a c)-g) pontjában említett baleset alapján járó ellátást pedig havi 1700 forint figyelembevételével kell megállapítani. Ugyancsak havi 1700 forint figyelembevételével kell megállapítani az R. 263. § (1) bekezdésének g) pontjában említett kiegészítő tevékenységet folytató személyek baleseti ellátását.

(2) A baleseti ellátást az (1) bekezdésben meghatározott összeg helyett a biztosítottként elért kereset, illetőleg a kisiparosként, magánkereskedőként, továbbá gazdasági munkaközösség tagjaként, ipari és mezőgazdasági szakcsoport tagjaként figyelembe vehető jövedelem alapján kell megállapítani, ha ez kedvezőbb és az üzemi balesetet szenvedett személy a baleset időpontjában vagy a baleset bekövetkezését megelőző tizenöt napon belül biztosított volt. Ezt a rendelkezést kell alkalmazni a kisiparos, a magánkereskedő házastársára is."

47. §

Az R. 305. §-ának (5) bekezdése helyébe a következő rendelkezés lép:

"(5) Az általános jövedelemadó, illetőleg a szellemi tevékenységet folytatók jövedelemadója fizetésére kötelezett által fizetendő járulékot a lakóhelye, az egyénileg gazdálkodó által fizetendő járulékot az egyénileg gazdálkodó földterületének (több helységhez tartozó földterület esetén a legnagyobb földterület) fekvése, ha földje nincs, a lakóhelye szerint illetékes városi (fővárosi kerületi) tanács végrehajtó bizottsága pénzügyi feladatokat ellátó szakigazgatási szerve, megyei városban a kerületi hivatal, illetőleg a községi tanács végrehajtó bizottsága szakigazgatási szerve veti ki és adók módjára szedi be."

48. §

(1) A kisiparos és a magánkereskedő 1981. november és december hóra az 1981. október hónapra megállapított társadalombiztosítási járulékot köteles fizetni.

(2) Ez a rendelet 1982. január 1-én lép hatályba, ezzel egyidejűleg az R. 31. §-a (3) bekezdésének a) pontja, a 262. §-ának d) pontja, a 292. §-a, a 293. §-a (3) bekezdésének c) és f) pontja, a 295. §-a, a 304. §-a, a 305. §-ának (3) bekezdése, a 307. §-a, a 310-312. §-a, továbbá a 16/1964. (VII. 19.) Korm. rendelet 6. §-ának (3) bekezdése hatályát veszti. Az R. 263. §-ában a T. 118. §-ának (4) bekezdése (5) bekezdésre, az R. 302. §-ában a T. 118. §-ának (2)-(3) bekezdése (3)-(4) bekezdésre, az R. 261-262. §-ára való hivatkozás R. 262. §-ra, az R. 305. §-ának. (4) bekezdésében az (1)-(3) bekezdés (1)-(2) bekezdésre, az R. 3Ó6. §-ában az R. 305. §-ának (1)-(3) bekezdése pedig (1)-(2) bekezdésre változik.

(3) A 21-22. § rendelkezéseit az 1982. január 1. után esedékes, első alkalommal az 1982. február hónapban fizetendő járulékra kell alkalmazni.

Lázár György s. k.,

a Minisztertanács elnöke