93/1982. (XII. 20.) PM rendelet

az általános jövedelemadóról szóló 38/1980. (XI. 22.) PM számú rendelet módosításáról

A 28/1981. (IX. 29.) PM számú, valamint a 28/1982. (VI. 26.) PM számú rendelettel módosított 38/1980. (XI. 22.) PM rendeletet (a továbbiakban: Vhr.) az alábbiak szerint módosítom:

1. §

A Vhr. 3. §-ának (9) bekezdése helyébe a következő rendelkezés lép:

"(9) Adóköteles az egyéb önálló vállalkozásból, munkaviszonyon kívüli (megbízási) jogviszonyból (bizományosi, gyűjtői tevékenységből stb.), valamint az átalányelszámolásos, a szerződéses rendszerben üzemeltetett üzletben foglalkoztatott személy (vezető) bevételéből származó jövedelem, többletjövedelem, a jövedelemérdekeltségű üzlet dolgozójának a többleteredményből származó jövedelme; továbbá a 35/1978. (XII. 22.) PM számú rendelet hatálya alá eső társaság tagjaként folytatott tevékenységből - ideértve a tag szerzői - vagy iparjogvédelem alá eső alkotását is - a társaságtól származó jövedelem."

2. §

A Vhr. 6. §-a a következő (9) bekezdéssel egészül ki:

"(9) Jövedelemérdekeltségű üzemeltetésen az 57/1982. (X. 22.) MT számú rendelet szerinti üzemeltetést kell érteni."

3. §

A Vhr. 12. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) Az R. 2. §-a (1) bekezdésének a/3. pontjában meghatározott adómentesség nem illeti meg az ipari és szolgáltató szövetkezeti szakcsoport tagjának, valamint a fogyasztási, értékesítő és beszerző szövetkezet keretében működő és társasági adó alá eső szakcsoport tagjának munkateljesítmény, vagyoni hozzájárulás utáni részesedés, részjegy utáni osztalék, illetőleg a szakcsoport részére nyújtott kölcsön kamata fejében a szakcsoporttól kapott juttatását akkor sem, ha tagja annak a szövetkezetnek, amelynek keretében a szakcsoport működik."

4. §

A Vhr. 27. §-ának (6) bekezdésében foglalt rendelkezés a következő mondattal egészül ki:

"Így kell eljárni a magánkereskedők közös héven működő polgári jogi társasága tagja esetében is."

5. §

A Vhr. 53. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) Az (1) bekezdéstől eltérően, nem minősül kifizető szervnek a szerződéses kereskedelmi üzemeltetést folytatók polgári jogi társasága, a magánkereskedők közkereseti társasága, valamint a társasházközösség."

6. §

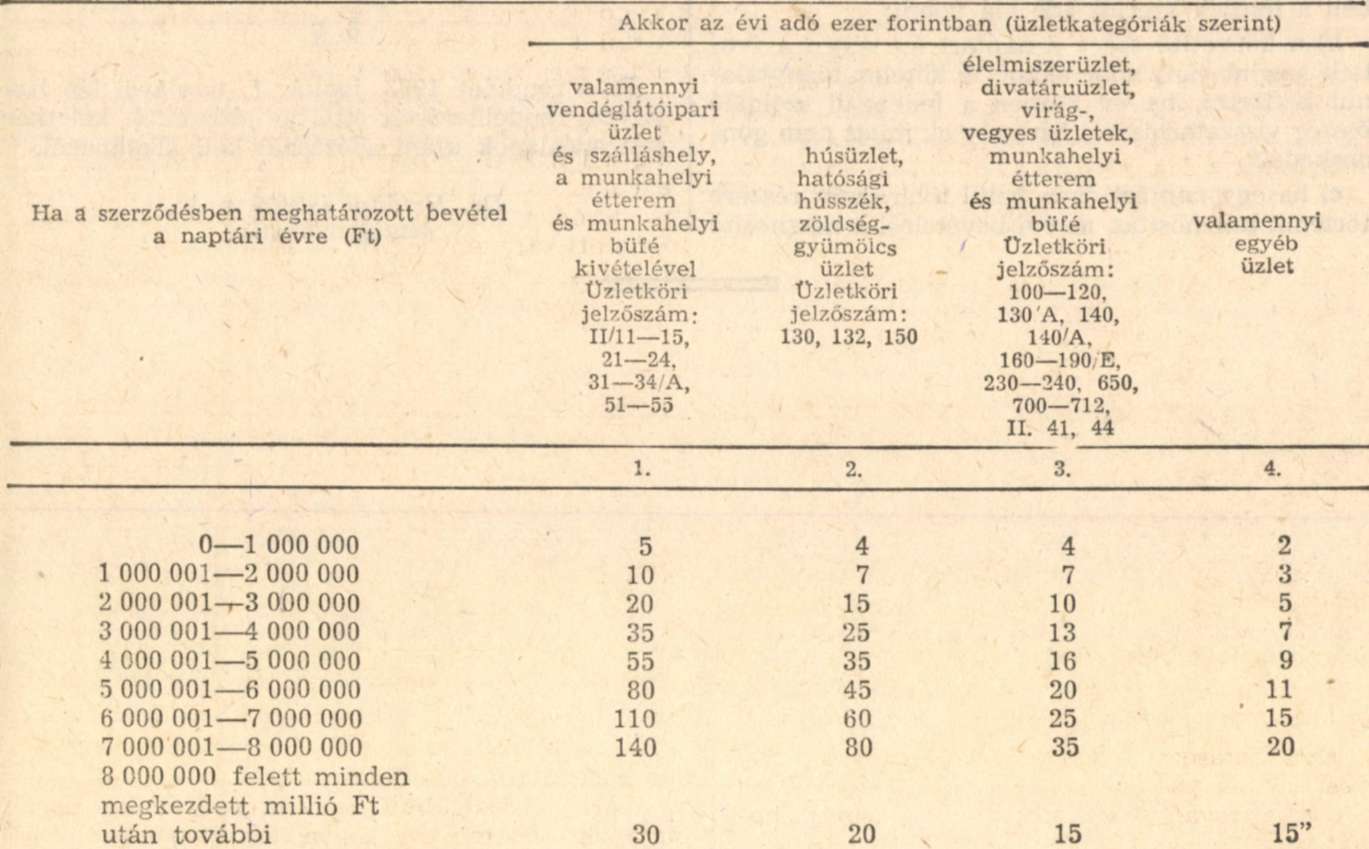

A Vhr. 1. sz. mellékletének A) alatti táblázata helyébe a következő rendelkezés lép:

"A)

"

7. §

(1) A Vhr. 2. sz. mellékletének 1. pontja helyébe a következő rendelkezés lép:

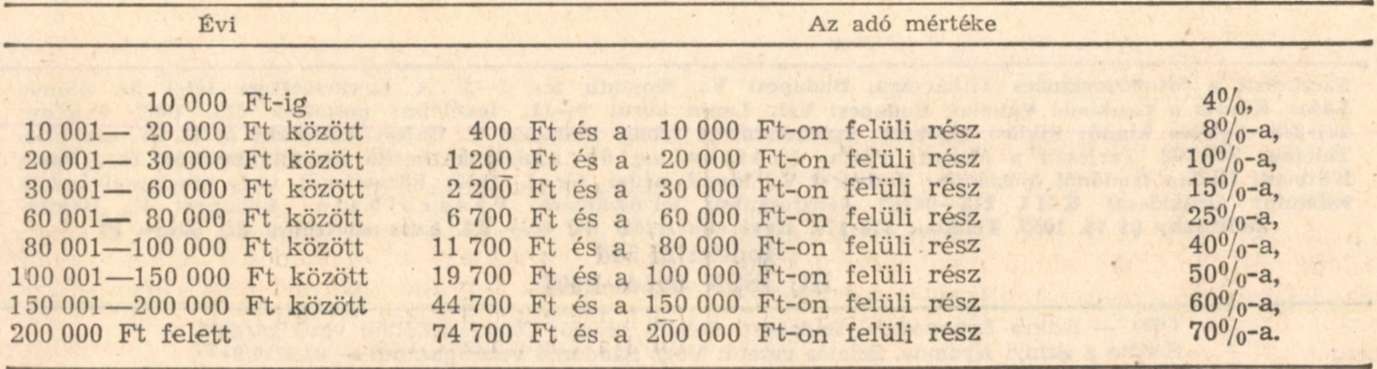

"1. A belföldi munkáltatóval fennálló munkaviszonyból származó, nyugdíjjárulék alá nem eső és havi 10 000 Ft-ot meg nem haladó jövedelemből - ide nem értve az átalányelszámolásos rendszerben foglalkoztatottak többletjövedelmét, a jövedelemérdekeltségű üzlet dolgozójának a többleteredményből származó jövedelmét [Vhr. 3. § (9) bek.], valamint a 67/1981. (XII. 30.) PM számú rendelettel adókötelesnek minősített juttatást - 3%;"

(2) A Vhr. 2. sz. mellékletének 2. pontja helyébe a következő rendelkezések lépnek:

"2. az idegenforgalmi szervek (hivatalok, vállalatok, szövetkezetek, belföldi társaságok), valamint a Diplomáciai Testületet Ellátó Igazgatóság és a Pénzintézeti Központ Ellátó Igazgatósága által fizetővendég-elszállásolásáért (ellátásáért) az ingatlan tulajdonosa (haszonélvezője), illetőleg bérlője részére kifizetésre kerülő - a közvetítő szerv jutalékával csökkentett - dijaknál

A levonás során az alábbiakat kell figyelembe venni:

a) a Belkereskedelmi Minisztérium által meghatározott étkeztetés nyújtása esetén az étkeztetésből származó díjtöbblet után 50% az adóalap, amelyet a szállásdíj adóalapjával összeszámítva kell a fentiek szerint adó alá vonni;

b) a közvetítő szerv a naptári év végén a fentiek szerint járó adót akkor is köteles hiánytalanul befizetni, ha év közben a fedezetül szolgáló összeg visszatartásáról bármely ok miatt nem gondoskodott;

c) ha egy naptári éven belül több szerv részére történik hasznosítás, az évi bevételről a hasznosító a Vhr. 30. § (1) bekezdése értelmében adóbevallást köteles adni; az adóhatóság - az adóbevallásra figyelemmel - megállapítja az évi teljes bevételt, az annak megfelelő adót, majd a hasznosítót a már levont adót meghaladó különbözet megfizetésére kötelezi;"

8. §

Ez a rendelet 1983. január 1. napjával lép hatályba, rendelkezéseit ettől az időponttól keletkezett adóalapok utáni adózásnál kell alkalmazni.

Dr. Hetényi István s. k.,

pénzügyminiszter