33/1984. (XI. 5.) PM rendelet

a kisszövetkezetek és a fogyasztási szolgáltató kisvállalatok jövedelemadózásáról, az érdekeltségi alap képzéséről és felhasználásáról

A kisszövetkezetek és a fogyasztási szolgáltató kisvállalatok jövedelemszabályozásáról szóló 50/1981. (X. 27.) MT számú rendelet 7. §-ának (2) bekezdésében kapott felhatalmazás alapján - az Országos Tervhivatal elnökével, az Állami Bér- és Munkaügyi Hivatal elnökével, az Országos Anyag-és Árhivatal elnökével, valamint a Szakszervezetek Országos Tanácsával, továbbá az Ipari Szövetkezetek Országos Tanácsával és a Fogyasztási Szövetkezetek Országos Tanácsával egyetértésben, az érdekelt miniszterek (országos hatáskörű szervek vezetői) véleményének meghallgatásával - a következőket rendelem:

1. §

A rendelet hatálya a 63/1982. (XI. 30.) MT és a 41/1984. (XI. 5.) MT rendeletekkel módosított 50/1981. (X. 27.) MT számú rendeletben (a továbbiakban: R) szabályozott kisszövetkezetekre és fogyasztási szolgáltató kisvállalatra (a továbbiakban együtt: vállalat) terjed ki.

2. §

(1) A jövedelemadó alapja az összes bevételnek a (2) bekezdésben felsoroltakkal csökkentett összege (a továbbiakban: bruttó jövedelem).

(2) A bruttó jövedelem számításánál az összes bevételt a következőkkel kell csökkenteni:

a) az anyagköltséggel;

b) az értékcsökkenési leírással;

c) az egyéb költséggel;

d) az eladott áruk beszerzési értékével és az alvállalkozói teljesítésekkel;

e) a különféle ráfordításokkal;

f) a társadalombiztosítási járulék összegével;

g) a beszámolás évében a korábban bérkiegészítésként kifizetett bérpótlék ténylegesen kifizetett éves összegével; valamint az újítási, találmányi és közreműködői díjak forrásairól szóló pénzügyminiszteri rendelet alapján az olyan pénzben nem mérhető hasznos eredménnyel járó újítások díjaival és az ezekkel kapcsolatos közreműködői díjakkal, amelyek a balesetveszélyt, az egészségre káros következményeket csökkentik, a munkahelyi körülményeket javítják, illetve a környezetvédelmet elősegítik.

(3) A kisszövetkezet esetében az adóalapot az érdekképviseleti szervek fenntartási hozzájárulásával, a Kölcsönös Támogatási Alaphoz - külön jogszabály szerint meghatározott módon - való hozzájárulás összegével és a kapott kölcsön törlesztő-részletével, valamint - amennyiben erre a mérleg szerinti nyereség fedezetet nyújt -a részjegy után fizetett osztalék és a célrészjegy Utáni részesedés összegével is csökkenteni kell.

(4) A kisszövetkezet esetében az adóalapot növelni kell a Kölcsönös Támogatási Alapból kapott kölcsön és végleges juttatás összegével, kivéve, ha azt veszteségrendezésre használják fel.

3. §

(1) A jövedelemadó mértéke a bruttó jövedelem 55 százaléka.

(2) A fogyasztási szolgáltató kisvállalat és kisszövetkezet 15 százalék jövedelemadót fizet.

(3) Az (1) és (2) bekezdésben meghatározott jövedelemadó összegét csökkenti az 1. számú melléklet szerinti adókedvezmény.

4. §

(1) Az adókötelezettség a vállalat gazdasági tevékenységének megkezdése napjával kezdődik és megszűnéséig tart. A beszámolási időszak az év első napjától (az év közben alakulóknál a gazdasági tevékenység megkezdésének napjától) az év utolsó napjáig terjedő időszak.

(2) A felszámolás alatt levő vállalat jövedelemadó fizetési kötelezettségének a felszámolás kezdő időpontjára készült mérleg alapján köteles eleget tenni.

5. §

(1) A vállalatnál a jóléti és kulturális alap képzése nem kötelező.

(2) Ha a vállalat jóléti és kulturális alapot képez, akkor a vállalati jövedelemszabályozásról, az érdekeltségi alap képzéséről és felhasználásáról szóló rendelet* (a továbbiakban: Ny. r.) 2-5. §-ainak rendelkezéseit kell értelemszerűen alkalmaznia azzal az eltéréssel, hogy az ott megjelölt mértékek az alapképzés szempontjából csak felső határt jelentenek.

6. §

A vállalat műszaki fejlesztési alapot nem képezhet. A műszaki fejlesztéssel kapcsolatos kiadásait költségei terhére számolhatja el.

7. §

(1) A vállalat 3. § szerinti jövedelemadóval csökkentett és adókedvezménnyel növelt nyereségen kívül a rendelkezési alapjába köteles helyezni

a) az állóeszköz állomány után elszámolt értékcsökkenési leírás összegét, továbbá az állóeszközök hasznosításával és selejtezésével kapcsolatos bevételeket;

b) a tanács fejlesztési alapjából és más központi pénzalapból, továbbá a szövetkezetek Közös Fejlesztési Alapjából folyósított összeget;

c) a más szervezet által véglegesen átadott érdekeltségi alapot, ideértve a jogi személyiségű gazdasági társulástól, a külföldi részvétellel működő gazdasági társulástól és a leányvállalattól járó érdekeltségi alapot, illetve adózott nyereséget is;

d) a dolgozók lakásépítési kölcsön törlesztése címén befizetett, valamint a 48/1982. (X. 7.) PM-ÉVM számú együttes rendeletben meghatározott bevételeket;

e) külön jogszabályban meghatározott összegeket.

8. §

(1) A vállalat a rendelkezési alapot a következő sorrendben és célokra használhatja fel:

a) kisszövetkezeti tagok esetében a munkamegállapodásban foglalt jövedelem kifizetésére a jogszabályban meghatározott minimális munkabér összegéig; kisszövetkezet alkalmazottai és a fogyasztási szolgáltató kisvállalatok dolgozói esetében a jogszabály szerint járó munkabér kifizetésére;

b) az állammal szembeni kötelezettségek teljesítésére;

c) a pénzintézettel szembeni kötelezettségek teljesítésére, a lakosság részére kibocsátott kötvények beváltásának vagy esedékes törlesztő részének kifizetésére, valamint a korábban igénybe vett kötelező tartalékalapot megelőlegezendő hitel esedékes törlesztésére;

d) újítási díjak és az újítással kapcsolatos közreműködői díjak kifizetésére, továbbá eredményérdekeltségi fedezetből fizetett díjazásra és jövedelemérdekeltségű dolgozók díjazására;

e) jóléti és kulturális alaphiány rendezésére;

f) veszteségrendezésre a visszatérített jövedelemadóval együtt;

g) jogi vagy magánszemélyekkel szemben fennálló tartozások, kötelezettségek rendezésére;

h) a vállalat által nem a lakosság részére kibocsátott kötvény beváltásának vagy esedékes törlesztő részének kifizetésére.

(2) Az (1) bekezdésben foglaltakon felül a rendelkezési alap a vállalat saját elhatározásának megfelelően a következő célokra használható fel:

a) a saját elhatározásának megfelelő fejlesztési célú kifizetésre, illetve a hitelfelvételhez szükséges saját erő biztosítására; a beruházásnak minősülő gépek, berendezések importjával összefüggő forintfedezetek biztosítására;

b) kisszövetkezett tagoknál - a tagoknak a részjegy után kamat címen kifizetett és költségként elszámolandó osztalék és a célrészjegy után fizetendő részesedés kivételével - személyi jövedelemre, kisszövetkezet alkalmazottainál és a fogyasztási szolgáltató kisvállalatoknál prémiumra, jutalomra, év végi részesedésre;

c) vállalat, intézmény, tanács, szövetkezet, gazdasági társulás számára rendelkezési alap végleges vagy ideiglenes átadására, illetve kötvény vásárlására;

d) kisszövetkezet esetében a szövetkezetek Közös Fejlesztési Alapjára történő befizetésre;

e) sikeresen befejezett műszaki fejlesztésnek a vállalati kutatóhely saját vállalatánál történő hasznosítása esetén az eredmény létrehozásában közreműködők anyagi ösztönzésére (11. §);

f) a jóléti és kulturális alap kiegészítésére;

g) a 48/1982. (X. 7.) PM-ÉVM számú együttes rendeletben meghatározottak szerint a dolgozók lakásépítésének támogatásához szükséges lakásépítési alap képzésére;

h) természetbeni díjazásra;

i) a külön jogszabályban meghatározott egyéb célra;

j) magasabb vezető állású dolgozók prémiumára.

(3) A kisszövetkezet a rendelkezési alap legfeljebb 10 százalékát oszthatja fel a tagok között a jegyzet (és befizetett) részjegy arányában.

9. §

(1) A vállalat a kutatási fejlesztési szerződés alapján a megbízónál keletkezett haszonból is részesedhet (a továbbiakban: haszonrészesedés).

(2) A kutatást végző vállalat a bevételei között elszámolt haszonrészesedés legfeljebb 80 százalékát - a vállalat vezetője ezt a mértéket legfeljebb 50 százalékra lecsökkentheti - a tárgyévben a 10. § szerinti eredményérdekeltség fedezetére fordíthatja.

10. §

(1) Az eredményérdekeltség fedezetére fordítható összeg 3. §-ban meghatározottak szerinti jövedelemadóval csökkentett részéből a (2) bekezdés szerinti díjazás fizethető.

(2) Az eredményérdekeltség fedezetére fordítható összegből elsősorban azok a dolgozók díjazhatók, akik közvetlenül részt vettek és eredményesen közreműködtek a kutatást Végző vállalat számára eredményérdekeltségi fedezetet biztosító feladatok megvalósításában, az eredmények létrehozásában és ennek során kiemelkedő munkát végeztek. A kifizetésre csak a kutatást végző vállalat és a dolgozó között előzetesen kötött külön megállapodásban foglaltak szerint kerülhet sor.

(3) A (2) bekezdés szerinti kifizetések nem bérjellegűek, azokat általános jövedelemadó terheli, az átlagkeresetbe, a táppénzalapba, a nyugdíjalapba nem számítanak bele.

(4) A (2) bekezdés szerinti díjazásra fel nem használt összeg a rendelkezési alap részét képezi.

11. §

(1) Amennyiben a sikeresen befejezett műszaki fejlesztés hasznosítására a vállalati kutatóhely saját vállalatánál került sor, az eredmény létrehozásában közreműködőknek a rendelkezési alapból kifizetést lehet folyósítani.

(2) A kifizetés folyósítására csak a vállalat saját kutatóhelyének dolgozóival előzetesen kötött szerződés alapján kerülhet sor.

(3) Az (1) bekezdés szerinti kifizetések nem bérjellegűek, azok általános jövedelemadó kötelesek, az átlagkeresetbe, a táppénzalapba és a nyugdíjalapba nem számítanak bele.

12. §

A gazdálkodás biztonsága érdekében a rendelkezési alapon belül alaptartalék is képezhető. Az alaptartalék bármikor felhasználható. A rendelkezési alap maradványa a következő évre átvihető.

13. §

(1) Ha a vállalat veszteséges, annak rendezésébe sorrendben be kell vonnia a rendelkezési alap maradványát és a veszteségrendezésre felhasznált alapmaradványra jutó visszatérített jövedelemadót; kisszövetkezet esetében a Kölcsönös Támogatási Alapból kapott támogatást is.

(2) Az (1) bekezdésben felsorolt források kimerülése után fennmaradó veszteség rendezésébe a vállalatnak az alábbi sorrendben be kell vonnia

a) a képződő amortizációt;

b) a kisszövetkezetek esetében a részjegyalapot.

(3) A veszteségrendezésre felhasznált szabad rendelkezési alapra eső jövedelemadót a költségvetés a rendelkezési alapba visszatéríti, azt azonban csak a veszteség rendezésére lehet felhasználni.

(4) A részjegyalap veszteségrendezésre történő igénybevételéről a közgyűlés határoz. A részjegyalapnak a veszteséges év mérlegzárásakor fennálló, a részjegyalapból fejlesztés-elszámolásra fordított összeggel csökkentett egyenlegét lehet bevonni a veszteségrendezésbe.

14. §

Ha a rendelkezési alapot terhelő és a beszámolási évet követő évben esedékes fejlesztéssel kapcsolatos kötelezettségek, nem teljesíthetők, a vállalatnak az alábbi sorrendben a következő intézkedéseket kell tennie.

a) igénybe veszi a veszteség rendezése után fennmaradó rendelkezési alapját, a kisszövetkezet a Közös Fejlesztési Alapból kapott támogatást is;

b) megvizsgálja a fennálló kötelezettségek csökkentésének, illetve a források növelésének lehetőségét;

c) ha kötelezettségei között hiteltörlesztés is szerepel, kéri annak átütemezését.

15. §

A vállalatok az amortizációs betétszámla 1984. évi záróállományát kötelesek a rendelkezési alapba helyezni.

16. §

(1) Ha a vállalat bejelentése (önellenőrzés) vagy a pénzügyi gazdasági ellenőrzés alapján hozott jogerős adóhatósági határozat szerint a megállapított mérlegben a lezárt év jövedelemadóját helytelenül vette számításba, akkor a hiba elkövetésének időszakában hatályos jogszabályoknak megfelelően kell meghatározni a jövedelemadó helyes összegét. A különbözetet a számviteli előírások szerint kell elszámolni és úgy kell rendezni, hogy a költségvetési elszámolások a jogszabályszerű mértékre módosuljanak.

(2) A jövedelemadózással kapcsolatos elszámolásnál, bevallásnál, valamint a mulasztások során hozandó intézkedéseknél a pénzügyi-gazdasági ellenőrzésről, továbbá a vállalati gazdálkodó szervezetek adóigazgatására vonatkozó eljárás szabályairól szóló, illetőleg az államigazgatási eljárás általános szabályairól szóló jogszabályokat kell alkalmazni.

17. §

Ez a rendelet 1985. január hó 1. napján lép hatályba; rendelkezéseit első ízben 1985-ben, illetve az 1985. évi eredményelszámolás során kell alkalmazni.

E rendelet hatályba lépésével egyidejűleg a 43/1981. (X. 27.) PM számú rendelet és az azt módosító 72/1982. (XI. 30.) PM számú, továbbá a 13/1984. (II. 14.) PM számú rendelet, valamint a 33/1983. (XI. 3.) PM számú rendelet 9. §-a hatályát veszti.

Dr. Hetényi István s. k.,

pénzügyminiszter

1. számú melléklet a 33/1984. (XI. 5.) PM számú rendelethez

A 3. § (3) bekezdése alapján a befizetendő jövedelemadó összegét mérséklő kedvezmények a következők:

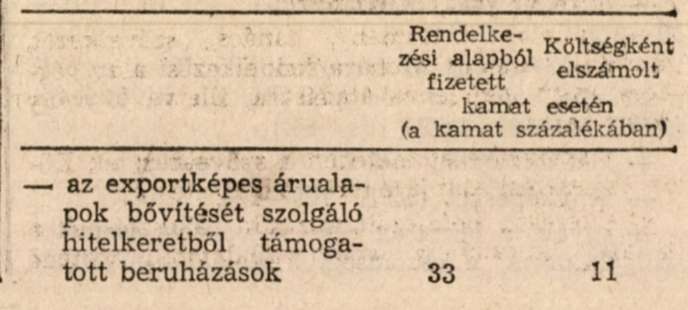

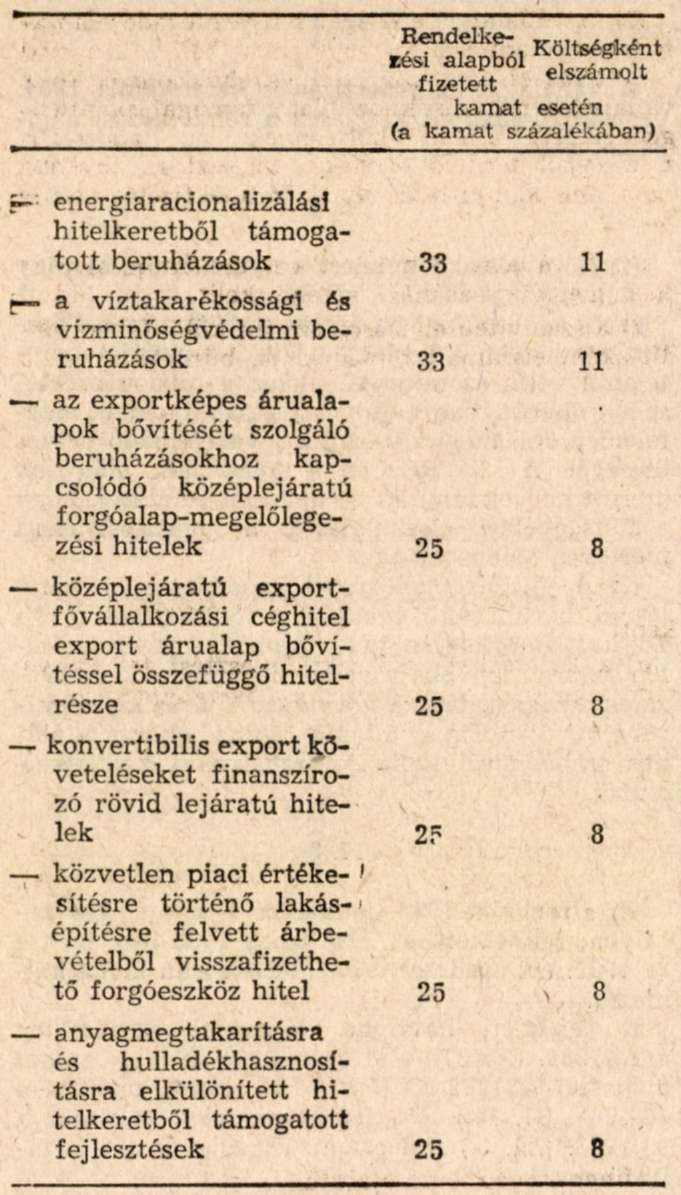

1. A hitel- és kölcsönkamatok összegének alábbi hányada a következő hitelcéloknál:

Az energiaracionalizálási, anyagmegtakarítási és hulladékhasznosítási támogatási keretből nyújtott államkölcsönökre is a megfelelő kedvezmények érvényesíthetők.

2. A lakosság részére nyújtott egyes ipari, építőipari, személyi fogyasztási szolgáltatások - számlában feltüntetett anyag és alkatrészértékkel csökkentett - árbevétele 10 százalékának megfelelő összeg.

Nem illeti meg az adókedvezmény a vállalatot a következőkben felsorolt tevékenységek után:

- ékszerjavítás, karbantartás (SZTJ 101-29-01);

- a mérték utáni termékek készítése egyedi megrendelésre, az ortopéd lábbeli kivételével (SZTJ 101-83, SZTJ 101-84);

- lakástakarítás; (SZTJ 709-21-02);

- fényképészet (SZTJ 709-12);

- egyéb, a lakosság részére végzett személyi szolgáltatások, a családsegítő szolgálat kivételével. (SZTJ 709-19, kivéve az SZTJ 709-19-02-01).

3. A kutatási műszaki-fejlesztési tevékenység árbevételének az összes árbevételhez viszonyított arányában számított bruttó jövedelme után kalkulált jövedelemadó 75 százaléka. Az adókedvezményben részesülő tevékenységeket a 2. számú melléklet tartalmazza.

4. Az 1500 forint alatti havi keresetű bedolgozók és részmunkaidőben foglalkoztatottak bérpótlékának a fele, azaz személyenként és havonként 155 forint.

2. számú melléklet a 33/1984. (XI. 5.) PM számú rendelethez

A kutatási és műszaki fejlesztési szolgáltatás után járó adókedvezmény a következők figyelembevételével vehető igénybe.

1. Az adókedvezményben részesülő tevékenységek meghatározásának alapja a 82/1982. (XI. 30.) PM számú és az ezt módosító műszaki fejlesztési finanszírozási rendszerekről szóló rendeletek előírásai.

Az adókedvezmény szempontjából a műszaki fejlesztéssel összefüggésben végzett tevékenységnek tekintendő minden olyan szolgáltatási tevékenység, amelyet a 7/1978. (II. 1.) MT számú rendeletben foglaltak alapján kötött kutatási (fejlesztési), illetve a kutatási-fejlesztési eredmények gyakorlati megvalósítására irányuló - szerződés alapján teljesítenek.

Ezek figyelembevételével azoknak a tevékenységeknek az árbevétele után számított bruttó jövedelme után kalkulált jövedelemadó részesül adókedvezményben, amelyek a műszaki fejlesztési szolgáltatás keretébe tartoznak, annak részeként a műszaki fejlesztést közvetlenül szolgálják. Adókedvezmény illeti meg a tevékenységet abban az esetben is, ha az nem az egész K+F folyamatot fogja át, hanem annak csak egy szakaszát.

Adókedvezmény illeti meg a vállalatokat a következő - megbízásra (megrendelésre) végzett -kutatási-fejlesztési tevékenységek árbevételének számított bruttó jövedelme után:

- alapkutatás,

- alkalmazott kutatás,

- gyártmány-, termék-, szolgáltatásfejlesztés

(beleértve a gyártmány működtetéséhez szükséges élet- és balesetvédelmi, biztonságtechnikai korszerű módszerek kidolgozását is),

- a gyártás-, az üzemeltetés- és a javítás (technológia) fejlesztés,

- a vállalati kutatási-fejlesztési tevékenység részét képező tervezési, technológiai, szerkesztése vizsgálati, termelésszervezési szolgáltatás, tanácsadás,

- kül- és belföldi szabadalom, licenc, know-how, ipari minta ellenértéke (alapdíj, szerződés szerinti darabdíj),

- találmányok, know-how-k és nagyobb jelentőségű újítások megvalósítása,

- prototípusok előállítása,

- kutatási-fejlesztési pályázatok kidolgozása,

- műszaki információk készítése,

- szabványosítás és tipizálás,

- új termelési eljárások, komplex termesztés-technológiák kidolgoztatása,

- mezőgazdasági kísérleti telepek, ültetvények létesítése és üzemi kipróbálása,

- nagyhozamú növényfajták, állatfajták, hibridek hazai elterjesztése,

- egyes növényfajok, fajták beltartalmi értékét növelő módszerek kidolgozása,

- a mezőgazdaságban az objektív minősítés és átvétel elterjesztése,

- kutatási, fejlesztési eszközök bérbeadásának bevétele.

2. Nem illeti meg a vállalatot az adókedvezmény a tevékenység árbevételének számított bruttó jövedelme után, ha a tevékenység készletező vállalattól beszerezhető termékekkel és általában az úgynevezett katalógus cikkekkel kapcsolatos, kivéve, ha azok továbbfejlesztésére irányul.