59/1988. (XII. 24.) PM rendelet

a felszámolási eljárás gazdasági eseményeinek könyvviteli elszámolásáról és a felszámolási zárómérleg készítéséről

Az állami pénzügyekről szóló 1979. évi II. törvény 52. §-ának (2) bekezdésében kapott felhatalmazás alapján a következőket rendelem:

1. §

(1) A rendelet hatálya kiterjed a felszámolási eljárásról szóló 1986. évi 11. törvényerejű rendelet 2. §-ának a) pontjában meghatározott gazdálkodó szervezetekre.

(2) A gazdasági társaságokról szóló 1988. évi VI. törvényben meghatározott jogi személyiséggel rendelkező gazdasági társaságok - a végelszámolásra vonatkozó külön előírások figyelembevételével - a rendeletben foglalt szabályokat értelemszerűen alkalmazzák.

2. §

A felszámolási eljárás gazdasági eseményeinek könyvviteli elszámolására és a felszámolási zárómérleg készítésére a rendelet mellékletében foglalt előírásokat kell alkalmazni.

3. §

Ez a rendelet 1989. január 1-jén lép hatályba.

Dr. Villányi Miklós s. k.,

pénzügyminiszter

Melléklet az 59/1988. (XII. 24.) PM rendelethez

I. Általános rendelkezések

A felszámolásssal megszűnő gazdálkodó szervezet és a végelszámolással megszűnő gazdasági társaság a mérleg és a vagyonkimutatás készítéséről szóló 62/1988. (XII. 24.) PM rendelet 11. § (1) és (2) bekezdései értelmében év végén történő megszűnés esetén évzáró mérlegbeszámolót, illetve egyszerűsített mérlegbeszámolót, évközbeni megszűnés esetén a 11. § (7) bekezdésében meghatározott mérlegbeszámolót, illetve egyszerűsített mérlegbeszámolót, továbbá a 2. § (5) és (6) bekezdései szerint zárómérleget köteles készíteni.

A felszámoló a gazdálkodó szervezettől, illetve a végelszámoló a gazdasági társaságoktól átvett eszközökről és azok forrásairól az 1. mintának megfelelő szerkezetben nyitómérleget készít és egyúttal az 1-4. számlaosztály számláit megnyitja. A felszámolási eljárás gazdasági eseményeinek könyvviteli elszámolásánál legalább a II. A felszámolási eljárás gazdasági eseményeinek könyvviteli elszámolása című fejezetben foglalt könyvviteli előírásokat kell alkalmazni.

Miután a felszámolási eljárásról szóló 1986. évi 11. törvényerejű rendelet 28. § (2) bekezdése szerint a felszámolási zárómérleg a felszámolási eljárás során felmerült költségeket is tartalmazza, és ugyanakkor a felszámoló vállalkozási tevékenységet nem folytat, s így a felszámolási eljárás közzététele után vállalkozási nyereségadó befizetési kötelezettsége sem keletkezik, a felszámoló a 8-9. számlaosztályokat nem nyitja meg, a felszámolás befejezésekor eredménykimutatást nem készít, a felszámolási eljárás során felmerült költségekkel az eredményszámlán a saját forrásokat csökkenti.

A felszámolási eljárás során felmerült költségeket a 49/1988. (XII. 22.) PM rendelettel módosított 20/1986. (VII. 16.) PM rendelet határozza meg. A felszámolási eljárás során felmerült költségeket a 49. számlacsoportban kell könyvelni, mivel a felmerüli költségek a gazdálkodó szervezet veszteségét növelik. A 49. számlacsoporton belül külön számlán kell elszámolni vagy az analitikus nyilvántartásokban elkülönítetten kell gyűjteni

a) a gazdasági tevékenység ésszerű befejezésével, továbbá a gazdálkodó szervezet vagyonának megóvásával, megőrzésével és értékesítésével kapcsolatos költségeket, ideértve a gazdálkodó szervezetet terhelő munkabért, illetve munkadíjat, valamint felszámolási eljárás közzététele után keletkezett adófizetési kötelezettségeket (pl. általános forgalmi adó, személyi jövedelemadó) is, az adózott nyereségből és a nyereségből fizetendő adók kivételével;

b) az eladott vagyontárgyak könyv szerinti értékét;

c) a felszámoló költségeit.

A bíróság által kijelölt felszámoló költségeként a felszámolás körébe tartozó vagyon értékesítéséből származó -a vagyonértékesítéssel kapcsolatos megbízói díjjal csökkentett - bevétel kettő százaléka és a behajtott követelések egy százaléka számítható fel.

A felszámoló az elszámolási betétszámláról csak olyan kifizetéseket teljesíthet, amelyeket a felszámolási eljárásról szóló 1986. évi 11. törvényerejű rendelet 31. § (1) bekezdése szerint az esedékességkor kell kiegyenlíteni. Ilyen kifizetések:

a) a felszámolási eljárás során felmerült költségek, valamint a felszámolási eljárás megindítása után a munkabérre, munkadíjra, állatok takarmányozására, továbbá a felszámolási eljárás közzététele után bármely célra nyújtott hitel törlesztése, ideértve a hitelek kamatát és bankköltségét is;

h) a gazdálkodó szervezetet terhelő munkabér, illetőleg munkadíj, tartásdíj, életjáradék, baleseti járadék, táppénz, a mezőgazdasági szövetkezetet terhelő társadalombiztosítási ellátás és földjáradék, továbbá a mezőgazdasági szövetkezet tagja részére a háztáji föld vagy termény helyett adott pénzbeli juttatás kifizetése, átutalása, amely a jogosultat élete végéig megilleti;

c) magánszemély nem gazdasági tevékenységéből eredő más követelése, így különösen a hibás teljesítésből, a kártérítésből eredő követelések kiegyenlítése.

A felszámolási eljárás során felmerült költségeket a könyvviteli elszámolásban úgy kell gyűjteni, hogy a felszámolási eljárás befejezésekor az esedékességkor kiegyenlített költségek és a pénzügyi fedezet hiányában kiegyenlítetlen költségek összege megállapítható legyen.

A felszámolási eljárás során felmerült költségekhez hasonlóan a 49. számlacsoporton belül külön számlán kell elszámolni vagy az analitikus nyilvántartásokban elkülönítetten kell gyűjteni

a) a gazdasági tevékenység ésszerű befejezésével kapcsolatos bevételeket;

b) a vagyontárgyak eladásából származó bevételeket;

c) a könyvekben nem nyilvántartott követelések behajtásából és a nem nyilvántartott eszközök (pl. leltározás során talált állóeszközök, készletek, érték nélkül nyilvántartott földterület és vagyoni értékű jogok) értékesítéséből származó bevételeket.

A 49. számlacsoport egyenlege, a befolyt árbevétel, valamint az elszámolt költségek és a kivezetett eszközök könyvszerinti értékének különbözete olyan nyereség vagy veszteség, amely előjelétől függően a gazdálkodó szervezet felhalmozott vagyonát növeli vagy csökkenti.

A felszámoló a felszámolási eljárás során a vagyontárgyakat értékesíti, a követeléseket behajtja, a behajthatatlan követeléseket és az aktív pénzügyi elszámolásokat rendezi. A végelszámoló a végelszámolási eljárás során az előzőekben felsoroltakon túlmenően a hitelezőkkel is elszámol és a tartozásokat kiegyenlíti. (Amennyiben a gazdasági társaság vagyona az ismert hitelezők fedezetére elegendő és így felszámolási eljárás indításának nincs helye.)

A felszámoló a felszámolási eljárás befejezésekor a bíróság részére az 1. minta szerint felszámolási zárómérleget és a 2. minta szerint vagyonfelosztási javaslatot készít. A felszámolási zárómérleg az eszközök között az elszámolási betétszámlán és a pénztárban lévő pénzeszközöket, valamint a nem értékesített vagyontárgyakat (állóeszközöket, készleteket, egyéb eszközöket), a források között a kielégítési sorrendnek megfelelően a tartozásokat és a saját forrásokat (a saját vagyont) tartalmazza. A vagyonfelosztási javaslatot az elismert tartozások, a rendelkezésre álló pénzfedezet és a kielégítési hányad figyelembevételével kell elkészíteni. A felszámoló a felszámolási zárómérleget és a vagyonfelosztási javaslatot jóváhagyás céljából a bíróságnak köteles benyújtani.

Egyszerűsített felszámolási eljárás esetén a felszámoló a felszámolási zárómérleget és a vagyonfelosztási javaslatot a megszüntető határozatot hozó szervnek bemutatja, majd a jóváhagyás után azokat a bíróságnak megküldi.

A végelszámoló a végelszámolási eljárás befejezésekor az 1. minta szerint végelszámolási zárómérleget készít. A végelszámolási zárómérleg az eszközök között a rendelkezésre álló szabad pénzeszközöket és a nem értékesített vagyontárgyakat, források között pedig a gazdasági társaság tagjainak felosztható vagyon értékét mutatja. A források között ki nem egyenlített tartozás nem szerepelhet. A végelszámoló a végelszámolási zárómérleget jóváhagyás céljából a gazdasági társaság legfőbb szerve (közgyűlés, a taggyűlés) elé terjeszti. A hitelezők kielégítése után a fennmaradó vagyont - a nem pénzbeni vagyoni hozzájárulások kiadása, a pótbefizetések és a részvénytársaságnál a már teljesített befizetések visszatérítése után - a tagok vagyoni hozzájárulása, a törzsbetétek, illetve a részvények arányában kell felosztani.

II. A felszámolási eljárás gazdasági eseményeinek könyvviteli elszámolása

1. A vagyontárgyak értékesítése

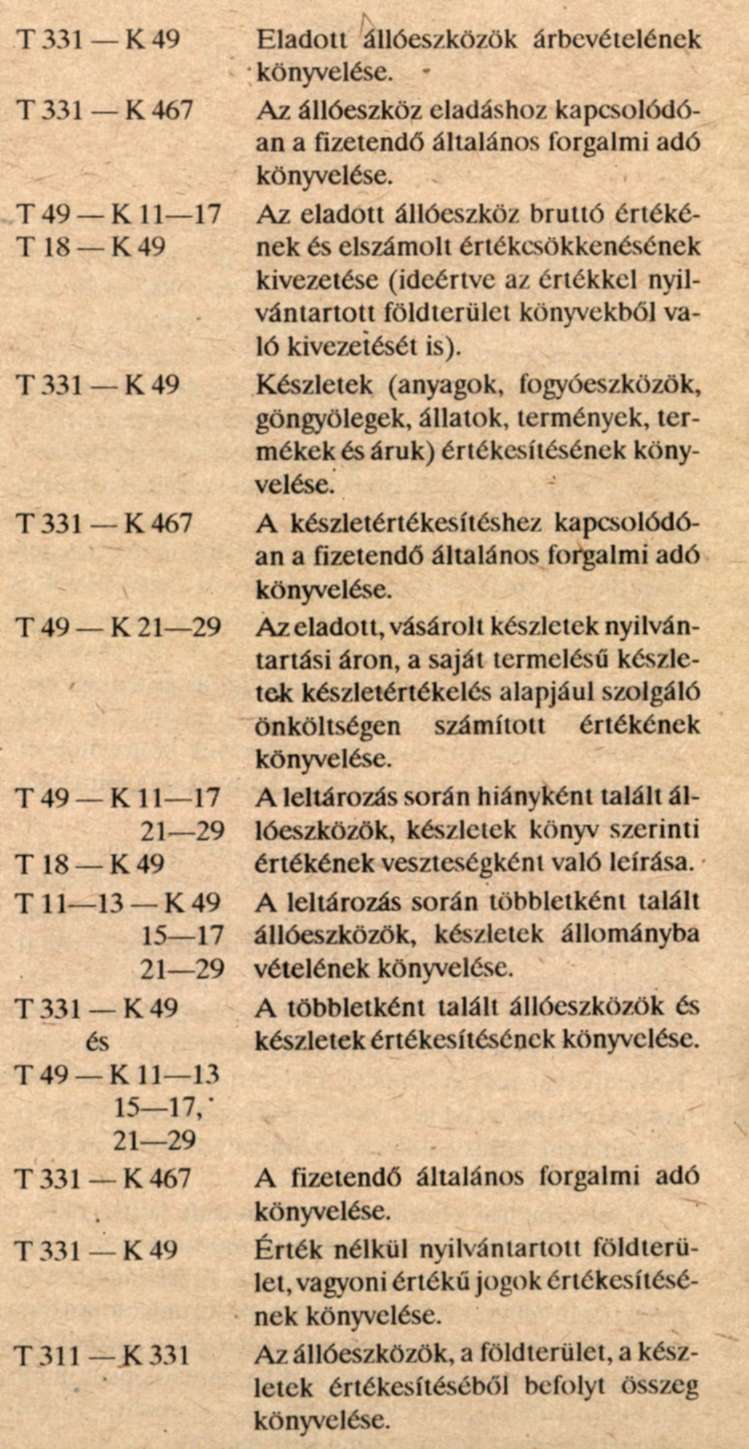

Az eladott ingatlanok (üzemi és iroda épületek, telkek és földterület), gépek és berendezések, járművek és egyéb állóeszközök könyv szerinti nettó értékét, a vagyoni értékű jogok és a készletek nyilvántartás szerinti értékét, valamint az értékesítés árbevételét a 49. számlacsoporton belül elkülönített külön számlán kell elszámolni. A vagyonértékesítés árbevételének és könyv szerinti értékének különbözete - előjelétől függően - nyereséget vagy veszteséget eredményez, s így a gazdálkodó szervezet vagyonát növeli vagy csökkenti.

A felszámolási eljárás során többletként talált állóeszközök és készletek, továbbá az érték nélkül nyilvántartott telkek, földterület és vagyoni értékű jogok értékesítése a gazdálkodó szervezet vagyonát növeli, míg a leltározás során feltárt állóeszköz- és készlethiányok könyv szerinti értéke a gazdálkodó szervezet vagyonát csökkenti.

Számlaösszefüggések:

Az értékpapírok és a máshol befektetett eszközök értékesítését az állóeszközök és a készletek értékesítéséhez hasonlóan, a 49. számlacsoportban kell elszámolni.

2. A kintlevőségek behajtása

A felszámoló a követeléseket a vevőkkel és az adósokkal egyezteti, az elismert követeléseket a pénzforgalmi futamidőnek megfelelően behajtja.

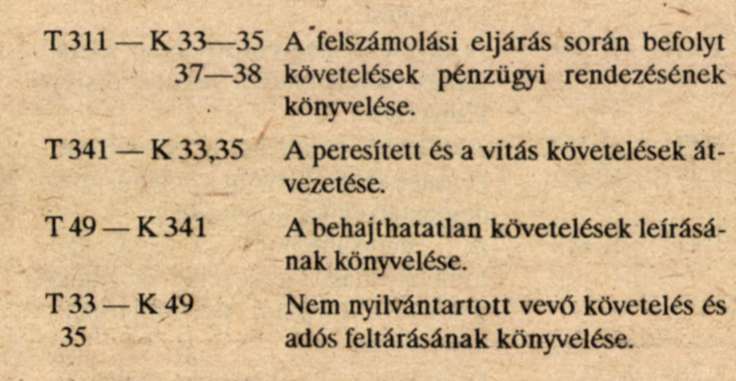

A kifogásolt és visszautasított követeléseket, mint kétes követeléseket külön kell kimutatni és az illetékes bíróságnál benyújtott keresettel kell érvényesíteni. A nem perelhető összegeket az eredmény terhére kell leírni. 1000 Ft összeghatár alatti követelésnél kétszeri eredménytelen felszólítás esetén a behajthatatlanság vélelmezhető.

A követelések behajlása eredmény- és vagyonváltozással nem jár. A behajthatatlan követelések leírása veszteséget, nem nyilvántartott követelés felfedése és elismertetése nyereséget eredményez.

Számlaösszefüggések:

3. A szállítói követelések egyeztetése, és új igények bejelentése

A hitelezői igényeket a nyilvántartások alapján egyeztetni kell.

A felszámolási eljárásról szóló 1986. évi 11. törvényerejű rendelet 13. § d) pontja értelmében a hitelezők a Magyar Közlöny megjelenésétől számított 30 napon belül kötelesek hitelezői követeléseiket bejelenteni.

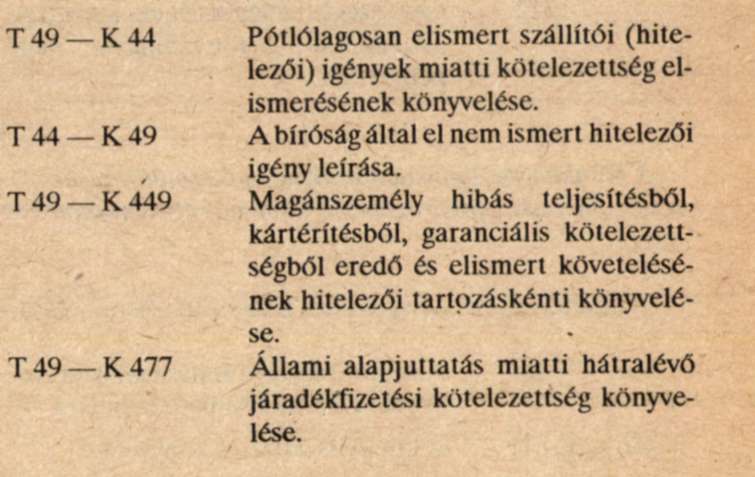

Pótlólagos igénybejelentés lehet a szerződésbontásból származó kártérítési, kötbér kötelezettség, garanciális és szavatossági igény.

A felszámolási eljárás során bejelentett új és elismert hitelezői követelések növelik a gazdálkodó szervezet által nyilvántartott és mérlegben kimutatott kötelezettségek értékét. A felszámolási eljárás során tartozásként kell kimutatni az állami alapjuttatás miatti hátralévő járadékfizetési kötelezettséget is.

A felszámolási eljárás során bejelentett új hitelezői garanciális és szavatossági igényeket veszteségként kell elszámolni. Aj. elismert új igények a saját vagyont csökkentik.

A bíróság által el nem ismert hitelezői igényeket a könyvekből ki kell vezetni.

Számlaösszefüggések:

4. A munkavállalókkal kapcsolatos elszámolások

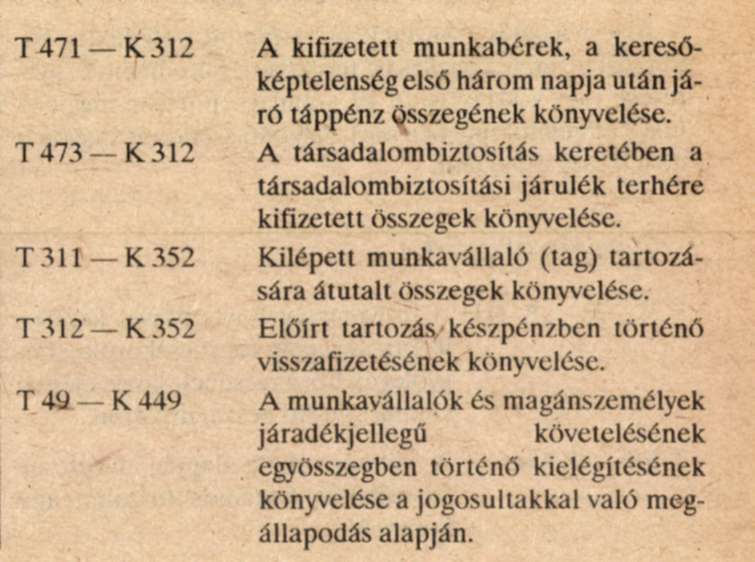

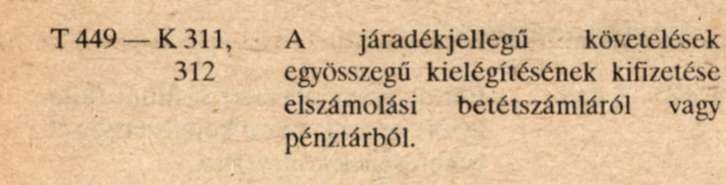

A munkavállalók, alkalmazottak és tagok tartozásait az analitikus nyilvántartások alapján kell megállapítani és összesíteni. Ilyen lehet a lakásépítési kölcsöntartozások, raktárhiány és selejt miatti kártérítések, bírósági letiltások, kilépett munkavállalók tartozásai. A gazdálkodó szervezet munkavállalókkal, alkalmazottakkal és tagokkal szembeni tartozásait a felszámolási eljárásról szóló 1986. évi 11. törvényerejű rendelet 30. § (1) bekezdése b) pontja határozza meg. Ilyen kötelezettség lehet a gazdálkodó szervezetet terhelő tartásdíj, életjáradék, baleseti járadék, táppénz, a mezőgazdasági szövetkezetet terhelő társadalombiztosítási ellátás és földjáradék stb.

A gazdálkodó szervezettel munkaviszonyban lévő dolgozóknak járó munkabért, illetőleg munkadíjat, tartásdíjat, életjáradékot és táppénzt, a mezőgazdasági szövetkezetet terhelő társadalombiztosítási ellátást és földjáradékot esedékességkor az Elszámolási betétszámláról, illetve a pénztárból ki kell egyenlíteni és veszteségként kell elszámolni.

Számlaösszefüggések:

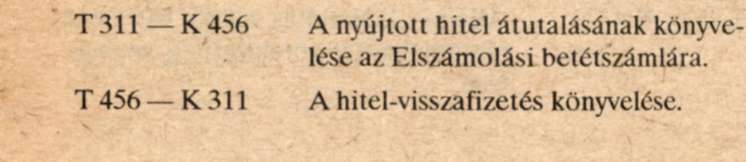

5. Munkabérre, munkadíjra, állatok takarmányozására és a felszámolási eljárás közzététele után más célra nyújtott hitelek

A hitelfelvétel és - visszafizetés könyvviteli elszámolása:

6. A gazdasági tevékenység ésszerű befejezése

A gazdasági tevékenység több tényező hatására csak fokozatosan szüntethető meg, ezért a felszámolási eljárás alatt a gazdasági tevékenység ésszerű befejezésével kapcsolatban költségek (anyagvásárlás és - felhasználás, energiafelhasználás, munkabér kifizetés, társadalombiztosítási járulék, szállítási költség, postaköltség, utazási költség stb.) merülnek fel, az előállított termékek értékesítésével és a teljesített szolgáltatásokkal kapcsolatban bevétel jelentkezik. A tevékenység folytatásával (beleértve az állóeszközök és nagyértékű fogyóeszközök fenntartását, állagmegőrzését is) kapcsolatban ténylegesen felmerült költségeket költségnemek szerint részletezve kell gyűjteni és a 49. számlacsoportban kell elszámolni. Az üzemeltetett állóeszközök után értékcsökkenési leírást elszámolni nem szabad.

A tevékenység folytatásával kapcsolatban az értékesítés árbevételét a 49. számlacsoport javára kell elszámolni. A tevékenységgel kapcsolatos adókat (például általános forgalmi adó, személyi jövedelemadó) és költségvetési juttatásokat - az általános előírásoknak megfelelően - a 36. és 46. számlacsoportban kell elszámolni.

Az értékesítés árbevétele és elszámolt önköltsége különbözete, mint a gazdasági tevékenység eredménye (nyeresége vagy vesztesége) a 49. számlacsoportban megjelenik, s előjelétől függően a gazdálkodó szervezet vagyonát növeli vagy csökkenti.

Számlaösszefüggések:

7. Jótállási és garanciális javítási kötelezettség magánszeméllyel szemben

A garanciális javítási kötelezettség keretében végzett garanciális javítás ténylegesen felmerült költségeit, továbbá a garanciális javítási kötelezettség megváltása címén felmerült költségeket szintén folyamatosan kell gyűjteni és a 49. számlacsoportban kell elszámolni. Magánszemélynek jótállásból és garanciális javítási kötelezettségéből eredő követelését az esedékességkor az Elszámolási betétszámláról ki kell egyenlíteni.

Számlaösszefüggések:

8. A felszámoló költségei

A vagyonértékesítéssel kapcsolatos megbízói díjjal csökkentett árbevétel kettő százaléka és a behajtott követelések egy százaléka a felszámolási eljárás befejezésekor, a felszámoló költségeként számolható el.

Számlaösszefüggés:

9. Az elszámolási betétszámlán elhelyezeti pénzeszközök után járó kamat könyvelése

Számlaösszefüggés:

10. A vagyontárgyak selejtezése

A selejtezett vagyontárgyakat veszteségként kell leírni. A megmaradó, nem értékesített és nem selejtezett vagyontárgyak (eszközök) sorsáról a bíróság határoz.

Számlaösszefüggések:

T 49 - K11-17 A selejtezett állóeszközök bruttó értékének kivezetése.

T 18 - K 49 A selejtezett állóeszközök elszámolt értékcsökkenésének könyvelése.

T 49 - K 21-29 Vásárolt és saját termelésű készletek selejtezésének könyvelése.

III. Felszámolási zárómérleg készítése

A felszámoló a felszámolás befejezésekor a bíróság részére felszámolási zárómérleget és vagyonfelosztási javaslatot készít a mellékelt minták és a következő kitöltési utasítás figyelembevételével.

A felszámolási zárómérleget az 1. minta szerint kell elkészíteni. A felszámolási zárómérleg kitöltésénél a következőket kell figyelembe venni:

A felszámolási zárómérleg "c" oszlopába a felszámoló által átvett vagyon nyitó adatait kell felvenni a gazdálkodó szervezet által a felszámolás közzétételének napjával készített zárómérleggel egyezően. A felszámolási zárómérleg

"d" oszlopa a felszámolási eljárás befejezésekor a gazdálkodó szervezet megmaradt vagyontárgyainak és harmadik személlyel szemben még fennálló követeléseinek értékét, a gazdálkodó szervezettel szemben támasztott és a folyamatban lévő választott bírósági eljárásban érvényesített követeléseket (mint a hitelezőkkel szembeni tartozásokat), továbbá a felszámolási eljárás során felmerült és az elszámolási betétszámláról ki nem egyenlített felszámolási költségeket tartalmazza.

A felszámolási zárómérleg 01. sora az elszámolási betétszámlán és a pénztárban meglévő pénzeszközöket mutatja a felszámolási eljárás kezdetén és végén. A pénzeszközök a befolyt követelésekkel (ideértve a tevékenység folytatása révén eladott termékek és teljesített szolgáltatások, továbbá a vagyontárgyak eladásából származó követelések pénzügyi kiegyenlítését is) és a pénzintézet által jóváírt bankkamatokkal növekednek. A zárómérleghez csatolt mellékleten kell kimutatni és részletezni

a) a tevékenység folytatásával kapcsolatos árbevételeket;

b) a vagyonértékesítéssel kapcsolatos árbevételeket és

c) a felszámolási eljárás során behajtott követeléseket.

Az elszámolási betétszámláról kifizetéseket a felszámolási eljárás során csak a felszámolási eljárásról szóló 1986. évi 11. törvényerejű rendelet 30. § (1) bekezdése a)-c) pontjaiban felsorolt kötelezettségekre teljesíthetők.

A 01. sor "d" rovata a felszámolási eljárás végén a hitelezői igények kielégítésére rendelkezésre álló szabad pénzeszközöket mutatja.

A vevőkkel és az adósokkal szembeni követeléseket a mérleg 02-04. sorai tartalmazzák, belföldi és külföldi vevők, valamint adósok részletezésben. A vevők és adósok között csak elismert és egyeztetett követelések szerepelhetnek. A felszámolási eljárás során, az egyeztetés következtében a vitás és peresített követeléseket a kétes követelések közé kell átvezetni, a behajthatatlan követeléseket pedig veszteségként kell leírni.

A 02-04. sorok "d" rovata a be nem folyt (például nem esedékes külföldi) követeléseket tartalmazza.

A mérleg 05. sora a dolgozók ki nem egyenlített tartozásait (lakásépítési tartozás, kártérítési kötelezettség miatti tartozás, kilépett munkavállalók tartozásai stb.) tartalmazza. A záró- és a nyitóállomány különbözete a tartozások teljesítésére befolyt (befizetett) összeget mutatja.

A mérleg 06. sora az értékpapírokat és az egyéb eszközöket (a kötvényeket, részvényeket és egyéb értékpapírokat, az egyéb aktív pénzügyi elszámolásokat, a befektetett eszközöket) tartalmazza. Itt kell kimutatni továbbá minden olyan peresített követelést, amelyben a bíróság jogerős határozatot még nem hozott. A 06. sor "d" rovata a felszámolási eljárás végén nem értékesített értékpapírokat és befektetett eszközöket foglalja magában.

A mérleg 07. sorának "c" rovata a felszámoló által átvett állóeszközök nettó értékét és. a befejezetlen beruházások könyv szerinti értékét, a 07. sor "d" rovata a felszámolási eljárás végén nem értékesített és nem selejtezett állóeszközők, illetve beruházások nettó értékét, illetve könyv szerinti értékét tartalmazza.

A mérleg 08. sorának "c" rovata a felszámolási eljárás kezdetén meglévő vásárolt, a 09. sor "c" rovata pedig a saját előállítású készletek könyv szerinti értékét, a 08. és 09. sorok "d" rovatai a felszámolási eljárás befejezésekor nem értékesített és nem selejtezett vásárolt és saját termelésű készletek könyv szerinti értékét mutatja.

A be nem folyt kétes követelések, a nem értékesített állóeszközök, készletek és egyéb eszközök, pénzügyileg nem rendezett elszámolások (például dolgozók tartozása) sorsáról a bíróság határoz. Ezeket az eszközöket a bíróság döntése alapján az átvevő szervezet (például alapító szerv, Pénzintézeti Központ) köteles felvenni eszközei közé.

A mérleg 11. sora "d" rovata az elszámolási betétszámláról ki nem egyenlített felszámolási költségeket foglalja magában, a 49/1988. (XII. 22.) PM rendelettel módosított 20/1986. (VII. 16.) PM rendeletben meghatározott tartalommal. A ki nem egyenlített felszámolási költségekről részletező kimutatást kell készíteni, amely a felszámolási zárómérleg 11. sora "d" rovatában lévő összeget alátámasztó bizonylat. Ezeket a ki nem egyenlített felszámolási költségeket a 15-18. sorokba felvett összegek nem tartalmazhatják. A "c" rovatba adat nem írható be.

A 12. sor "c" rovata a jövedelemelszámolás és a fel nem vett járandóságok számlák követel egyenlegét tartalmazza. A 12. sor "d" rovata a munkavállalókkal és a tagokkal szembeni összes ki nem egyenlített tartozást foglalja magában. Ilyenek lehetnek a munkavállalók, tagok és alkalmazottak járadékjellegű követeléseinek (például életjáradék, baleseti járadék, földjáradék, háztáji föld helyett adott pénzbeli juttatás) egy összegben való megváltása miatti tartozások. A felszámolási eljárás befejezésekor munkabér, munkadíj és táppénz miatti kielégítetlen tartozás nem lehet.

A 13. sor "c" és "d" rovataiba a magánszemélyek nem gazdasági tevékenységből (hibás teljesítésből, jótállásból és kártérítésből stb.) eredő követelése miatti és a felszámolási eljárás során ki nem egyenlített kötelezettségeket kell beállítani. A kötelezettségek értéke az igénybejelentések alapján állapítható meg.

A zálogjoggal, óvadékkal biztosított követelések miatti tartozások összegét a 44. számlacsoportból kell kigyűjteni, és ezt az összeget a mérleg 14. sorába kell beállítani.

A mérleg 15. sora a szállítókkal és hitelezőkkel szembeni tartozásokat mutatja a felszámolási eljárás kezdetén és végén, csökkentve a mérleg 14. sorában lévő összeggel. A "d" rovat a felszámolási eljárás során bejelentett, elismert, de még ki nem egyenlített új hitelezői igények összegével meghaladja a "c" rovat értékét.

A mérleg 16. sora a pénzintézetekkel, a 17. sora pedig a költségvetéssel szemben pénzügyileg nem rendezett tartozásokat mutatja.

A 18. sor az egyéb tartozásokat tartalmazza. A "c" rovatba kell felvenni a társadalombiztosítási kötelezettséget, a kötvénytulajdonosokkal szembeni tartozásokat, és az egyéb passzív pénzügyi elszámolásokat. Az állami alapjuttatás miatt még hátralevő járadékfizetési kötelezettséget a 477. számlára kell könyvelni és a 18. sor "d" rovatába kell felvenni.

A saját források értéke a 19. sor "c" rovatába az összevont 41-43. számlacsoportok, a 475, és 476 számlák követel egyenlegének összeadásával (csökkentve a 478. számla tartozik egyenlegével) írható be.

A 19. sor "d" rovata az összes eszköz (mérleg 10. sor) és az összes kötelezettség (mérleg 11-18. sorok összege) különbözeteként állapítható meg, előjelétől függően mint saját vagyon, illetve veszteség (vagyonhiány). A 19. sor "c" rovatában lévő saját vagyont a 49. számlacsoport terhére elszámolt költségek és egyéb ráfordítások csökkentik, illetve a számlacsoport javára elszámolt árbevételek és egyéb bevételek növelik. A 49. számlacsoport egyenlege a vagyonváltozás irányát és mértékét (összegét) mutatja.

A 49. számlacsoport forgalmáról olyan részletező kimutatást kell készíteni, amelyből a vagyonváltozás legalább a következő jogcímek szerint vizsgálható és ellenőrizhető:

a) a gazdasági tevékenység folytatásával és befejezésével, a vagyontárgyak megóvásával és fenntartásával kapcsolatos árbevételek és költségek különbözetének pozitív vagy negatív eredménye;

b) a vagyontárgyak eladásával kapcsolatban az árbevétel és a könyv szerinti érték különbözetének pozitív vagy negatív eredménye;

c) vagyontárgyak selejtezése és leírása miatti veszteség; á) a munkavállalók járadékjellegű követeléseinek egy összegben való megváltása miatti tartozások;

e) jótállásból, kártérítésből eredő bejelentett és elismert kötelezettségek;

f) a felszámolási eljárás során bejelentett és elismert új hitelezői igények;

g) a nem nyilvántartott vagyontárgyak értékesítéséből és a nem nyilvántartott követelések behajtásából származó árbevétel.

A felszámolási zárómérleg aktív és passzív pénzügyi elszámolások, valamint átmenőaktíva és átmenő passzíva címén összeget nem tartalmazhat.

A vagyonfelosztási javaslatot a 2. minta szerint a törvényerejű rendelet 30. § (1) bekezdésében a tartozások kielégítésére az előírt kötelező sorrend figyelembevételével kell elkészíteni. A felszámolási eljárás során felmerült költségeket és az igénybevett hitelt, a gazdálkodó szervezetet terhelő munkabért, munkadíjat, tartásdíjat, életjáradékot, baleseti járadékot, táppénzt és földjáradékot, valamint a magánszemély nem gazdasági tevékenységből (például hibás teljesítésből, kártérítésből) eredő más követelését a követelések esedékességekor, míg a többi követelést - az előírt kötelező sorrendben - a felszámolási zárómérleg jóváhagyása után harminc napon belül kell kielégíteni.

A vagyonfelosztási javaslatba csak az elszámolási betétszámláról ki nem egyenlített kötelezettségeket (felszámolási költségeket) kell felvenni a felszámolási zárómérlegbe beállított összeggel egyezően. A kiegyenlített kötelezettségek sem a felszámolási zárómérlegben, sem a vagyonfelosztási javaslatban nem szerepelnek.

A vagyonjegy és részjegy miatti tartozások csak abban az esetben elégíthetők ki, ha a kötelező sorrendben előírt összes tartozás kiegyenlítése után e célra pénzügyi fedezet marad.

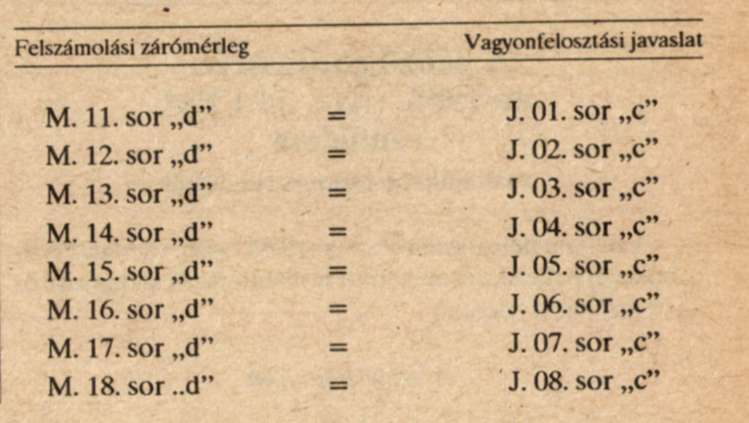

Kötelező egyezőségek a felszámolási zárómérleg és a vagyonfelosztási javaslat között:

Jelölések:

felszámolási zárómérleg = M

vagyonfelosztási javaslat = J

1. minta

Felszámolási zárómérleg

Ezer forintban

2. minta

Vagyonfelosztási javaslat

Ezer forintban