180/1991. (XII. 30.) Korm. rendelet

a Magyar Nemzeti Bank éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól

A számvitelről szóló 1991. évi XVIII. törvény (a továbbiakban: Tv.) 94. § c) pontjában kapott felhatalmazás alapján a Magyar Nemzeti Banknál a jegybanki funkció sajátosságaiból adódó éves beszámoló készítési és könyvvezetési feladatokról a Kormány a következőket rendeli el:

A rendelet hatálya

1. §

(1) A rendelet hatálya a Magyar Nemzeti Bankra (a továbbiakban: MNB) terjed ki.

(2) Az MNB a Tv.-ben az éves beszámoló készítéssel és a könyvvezetéssel kapcsolatban meghatározott feladatokat az e rendeletben foglaltak figyelembevételével köteles ellátni.

Beszámolási és könyvvezetési kötelezettség

2. §

(1) Az MNB éves beszámolót köteles készíteni.

(2)[1] Az MNB konszolidált beszámolót készíthet.

(3)[2] Az (1) bekezdés szerinti éves beszámoló az e rendelet 1. számú melléklete szerinti mérlegből, 2. számú melléklete szerinti eredménykimutatásból, kiegészítő mellékletből és üzleti jelentésből áll.

A mérleg tagolása, tételeinek tartalma

3. §

(1) A mérleg előírt tagolását e rendelet 1. számú melléklete tartalmazza.

(2) A TV.-ben a mérleg tartalmára vonatkozóan előírt szabályokat e rendelet 4-6. §-ai figyelembevételével kell alkalmazni.

4. §

(1) A forintpénztár záró állománya - mint forgalomba nem került pénz - a bank eszközei között nem mutatható ki.

(2) Az értékpapírok közül forgóeszközként kell kimutatni a nyíltpiaci műveletek keretében megvásárolt értékpapírok állományát.

(3)[3] A befektetett, illetve a forgóeszközök között kimutatott kamatozó értékpapírok beszerzési árában elismert kamat összegében céltartalékot kell képezni a pénzügyi műveletek ráfordításaival szemben.

(4)[4] A monetáris nemesfém készleteket éven belüli lejáratú hitelkihelyezésként kell kimutatni.

(5)[5] Az MNB számlavezetési körébe tartozó belföldi és külföldi számlatulajdonosok részére folyósított hiteleket éven belüli, éven túli bontásban kell kimutatni.

(6)[6] A váltókövetelések között a leszámítolt, viszontleszámítolt váltók (váltótárca) állományát is szerepeltetni kell.

(7)[7] Az áruszállításból és szolgáltatásból eredő követelések között az MNB-nek a nem monetáris nemesfém eladással kapcsolatos vevőállományát is ki kell mutatnia.

(8)[8] A Posta pénzforgalmi közvetítő szolgáltatásából eredő tartozását is a követelések között kell kimutatni.

(9)[9] Az egyéb követelések között kell kimutatni a mérleg fordulónapján járó, és a mérlegkészítés napjáig esedékes és be nem folyt kamatok és jutalékok összegét. A mérleg fordulónapján járó és a mérlegkészítés napjáig befolyt kamatok és jutalékok összegét az aktív időbeli elhatárolások között kell a mérlegben feltüntetni.

(10)[10] Egyéb követelések között kell kimutatni az egyéb függő és klíring, valamint a költségvetéssel kapcsolatos elszámolásokból származó követeléseket is.

(11)[11] A forgóeszközök között kimutatott értékpapírok, a nem hitelügyletből származó követelések, a kamatkövetelések és a befektetett pénzügyi eszközök után az 5. § (11) bekezdése szerint céltartalékot kell képezni.

(12)[12] A nem monetáris (kereskedelmi célú) nemesfémeket árukészletként kell kimutatni.

(13)[13] Az MNB a befektetett pénzügyi eszközöknél

a) a tevékenységével összefüggő vagyoni részesedéseit belföldi-külföldi bontásban mutatja ki;

b) az értékpapírok között mutatja ki a nem nyíltpiaci műveletként vásárolt értékpapírokat.

(14)[14] A pénzintézeti tevékenységhez tartozó tárgyi eszközöket elkülönítve kell kimutatni a nem közvetlen pénzintézeti célt szolgáló eszközöktől.

(15)[15] Aktív időbeli elhatárolásként kell kimutatni a tárgyidőszakra járó kamat összegét.

5. §

(1) Az MNB a mérlegben külön soron mutatja ki a külföldi és belföldi számlatulajdonosok által elhelyezett rövid lejáratú betétek állományát.

(2) Az MNB belső pénzügyi gazdálkodása során keletkezett szállítói követeléseket rövid lejáratú áruszállításból és szolgáltatásból eredő kötelezettségként kell kezelni.

(3)[16] Az egyéb rövid lejáratú kötelezettségek között kell kimutatni a mérleg fordulónapján fizetendő és a mérlegkészítés napjáig esedékes és ki nem fizetett kamatok és jutalékok összegét. A mérlegkészítés fordulónapján fizetendő és a mérlegkészítés napjáig kifizetett kamatok és jutalékok összegét a passzív időbeli elhatárolások között kell a mérlegben feltüntetni.

(4)[17] Egyéb rövid lejáratú kötelezettségek között kell kimutatni a zsiró- és postaelszámolásokkal összefüggő klíring számlák, az egyéb függő elszámolások miatti, valamint a költségvetéssel kapcsolatos elszámolásokból származó kötelezettségeket is.

(5) Az MNB a mérlegben egyéb rövid lejáratú kötelezettségek között mutatja ki a forgalomban lévő készpénzmennyiséget.

(6) A mérlegben külön-külön soron kell szerepeltetni a külföldi és belföldi számlatulajdonosok által elhelyezett hosszú lejáratú betéteket.

(7) Hosszú lejáratú kötelezettségként a hosszú lejáratra kapott hitelek között mutatja ki az MNB saját tevékenységének ellátásával összefüggő fejlesztéseire felvett beruházási és fejlesztési hiteleit is.

(8)[18] Az MNB-nek - a 4. § (3) és (11) bekezdésben foglaltakon túlmenően - a forintban és devizában fennálló követelései, illetve kötelezettségei után a várható veszteség fedezetére a kockázatával arányos céltartalékot kell képeznie a (11) bekezdés szerint, a ráfordításokkal szemben, amely céltartalék nem tartalmazza a deviza árfolyamváltozásból adódó árfolyamveszteség fedezetét.

(9)[19] A fennálló követelések, értékpapírok, befektetett pénzügyi eszközök és a kamatozó értékpapírok beszerzési árában elismert kamat után képzett céltartalék állományát a mérlegben az eszközök között negatív előjellel kell kimutatni.

(10)[20] A fennálló kötelezettségek után képzett céltartalék állományát a mérlegben a források között kell kimutatni.

(11)[21] A befektetett pénzügyi eszközök, a követelések, az értékpapírok és a kötelezettségek minősítésének, valamint a céltartalék képzésének rendjéről - a sajátosságok figyelembevételével - az MNB elnöke belső szabályzatot alkot.

(12)[22] Az MNB mérleg szerinti eredménye a közgyűlés határozata alapján az adózás előtti eredményből fejlesztésre, tartalékolásra, valamint egyéb célra visszatartott, továbbá a részesedések után osztalékként kapott összeggel egyezik meg, amelyet a következő év nyitása után az eredménytartalékba kell helyezni.

6. §[23]

(1) A Magyar Nemzeti Bankról szóló, az 1992. évi LXX. törvénnyel módosított 1991. évi LX. törvény (a továbbiakban: Jegybank-törvény) 20. §-ában leírt összefüggésekből eredő nyereségnek, illetőleg veszteségnek azt a részét, amely nem a forint árfolyamszintjének változásából és nem a belföldi devizapiaci hatásokból származik, az MNB mérlegében elkülönített tartalékként, alapszerűen kell kezelni. A külföldi devizapiac árfolyamváltozásait csak akkor kell - a Jegybank-törvény 20. §-ának (3) bekezdése szerint - a költségvetés számára nyújtott kamatmentes hitellel ellentételezni, ha arra a meglévő tartalék nem nyújt fedezetet.

(2) Az (1) bekezdés szerinti elkülönített tartalékol a következő évek árfolyamváltozásainak fedezetére, az elkülönített tartalék fel nem használt maradványát a kamatmentes hitel törlesztésére kell fordítani.

(3) A könyvvezetésnek biztosítania kell, hogy a Jegybank-törvény 21. §-ában meghatározott pénzkibocsátási nyereség egyértelműen megállapítható legyen.

A mérlegtételek értékelése

7. §

(1) A devizaeszközöket és devizaforrásokat az MNB által hivatalosan közzétett, az év utolsó napján érvényes deviza középárfolyamon kell értékelni.

(2)[24] Amennyiben egyes külföldi pénznemekre MNB közzététel nincs, akkor magyar napilapban a világ valutáinak árfolyamaira vonatkozó tájékoztatóban közzétett középárfolyamokat, ennek hiányában pedig a Jegybank által a legutolsó hónapban alkalmazott átlagos középárfolyamot kell alkalmazni.

(3) A monetáris nemesfém készletet az év utolsó napján jegyzett világpiaci árfolyamon, a nem monetáris nemesfém készletet mérlegelt beszerzési áron kell értékelni.

(4)[25] A 4. § (2) bekezdésében megjelölt értékpapírok közül a Tv. 24. § (2) bekezdése követelményeinek megfelelő értékpapírokat a mérleg fordulónapján értékelni kell, és a különbözetet a hivatkozott törvényhely szerint kell elszámolni. Ezek az értékpapírok a következők:

a) a külföldi állam által és a külföldi állami garancia mellett kibocsátott értékpapírok,

b) a nemzetközi pénzügyi intézmények által kibocsátott értékpapírok, valamint

c) a nemzetközi hitelminősítő intézmények által legalább AA, A1, illetve P1, vagy magasabb szinten minősített kötvények.

(5)[26] A forgóeszközök között kimutatott, valamint az állam által és az állami garancia mellett kibocsátott értékpapírok, továbbá a befektetett pénzügyi eszközök után értékvesztést elszámolni nem lehet, azok minősítésénél az 5. § (11) bekezdése szerint kell eljárni.

Az eredménykimutatás tagolása, tartalma

8. §

Az eredménykimutatás előírt tagolását az e rendelet 2. számú melléklete tartalmazza.

9. §

Az MNB a monetáris nemesfémmel, valutával, devizával kapcsolatos üzletek eredményét a pénzügyi műveletek egyéb bevételei, illetve a pénzügyi műveletek egyéb ráfordításai között számolja el.

Közzététel

10. §

Az MNB köteles az éves mérlegét és eredménykimutatását 1993. január 1-jétől legalább a 3., illetve a 4. számú melléklet szerinti részletezésben két országos lapban közzétenni. Nemzetközi pénzügyi tevékenysége kapcsán, illetve elemzési célokra a mérleg és eredménykimutatás főösszegével megegyező mérleget és eredménykimutatást másféle tagolásban, részletezésben is nyilvánosságra hozhat.

Záró rendelkezések

11. §

Ez a rendelet 1992. január 1-jén lép hatályba.

Dr. Antall József s. k.,

miniszterelnök

1. számú melléklet a 180/1991. (XII. 30.) Korm. rendelethez

A Jegybank mérlegének tagolása

Eszközök (aktívák):

A. Forgóeszközök

I. Pénzeszközök

1. Pénztár, csekkek

2. Bankbetétek[27]

a) belföldi

b) külföldi

II. Értékpapírok

1. Eladásra vásárolt kötvények

2. Saját részvények, üzletrészek, eladásra vásárolt részvények

3. Egyéb értékpapírok

4. Értékpapírok után képzett céltartalék (-)[28]

5. Eladási célú kamatozó értékpapírok beszerzési árában elismert kamat után képzett céltartalék (-)[29]

III. Követelések

1. Éven belüli lejáratú hitelkihelyezések

a) belföldi

b) külföldi

2. Éven túli lejáratú hitelkihelyezések

a) belföldi

b) külföldi

3. Váltókövetelések

4. Jegyzett, de még be nem fizetett tőke

5. Alapítókkal szembeni követelések

6. Követelések áruszállításból és szolgáltatásokból (vevők)

7. Egyéb követelések

a) éven belüli

b) éven túli

8. Követelések után képzett céltartalék (-)[30]

9. Kamatkövetelések után képzett céltartalék (-)[31]

IV. Készletek

1. Anyagok

2. Áruk

3. Készletre adott előlegek

B. Befektetett eszközök

I. Pénzügyi eszközök

1. Részesedések

a) belföldi

b) külföldi

2. Értékpapírok

3. Adott kölcsönök

4. Hosszú lejáratú bankbetétek[32]

a) belföldi

b) külföldi

5. Befektetett pénzügyi eszközök után képzett céltartalék (-)[33]

6. Befektetési célú kamatozó értékpapírok beszerzési árában elismert kamat után képzett céltartalék (-)[34]

II. Immateriális javak

1. Vagyoni értékű jogok

2. Üzleti vagy cégérték

3. Szellemi termékek

4. Kísérleti fejlesztés aktivált értéke

5. Alapítás-átszervezés aktivált értéke

III. Tárgyi eszközök

a) Pénzintézeti

1. Ingatlanok

2. Műszaki és egyéb berendezések, gépek felszerelések, járművek

3. Beruházások

4. Beruházásokra adott előlegek

b) Nem pénzintézeti

1. Ingatlanok

2. Műszaki és egyéb berendezések, gépek, felszerelések, járművek

3. Beruházások

4. Beruházásokra adott előlegek

C. Aktív időbeli elhatárolások

Források (passzívák):

D. Kötelezettségek

I. Rövid lejáratú kötelezettségek

1. Rövid lejáratú betétek (éven belüli)

a) belföldi

b) külföldi

2. Váltótartozások

3. Rövid lejáratú hitelek

4. Rövid lejáratú kölcsönök

5. Forgalomban lévő bankjegy- és érmeállomány

6. Vevőtől kapott előlegek

7. Kötelezettségek áruszállításból és szolgáltatásból (szállítók)

8. Egyéb rövid lejáratú kötelezettségek

II. Hosszú lejáratú kötelezettségek

1. Hosszúlejáratú betétek (éven túli)

a) belföldi

b) külföldi

2. Hosszú lejáratra kapott hitelek

3. Hosszú lejáratra kapott kölcsönök

4. Tartozások kötvénykibocsátásból

5. Alapítókkal szembeni kötelezettségek

6. Egyéb hosszú lejáratú kötelezettségek

E. Passzív időbeli elhatárolások

F. Céltartalék

1. Egyéb céltartalék[35]

G. Saját tőke

I. Jegyzett tőke

II. Tőketartalék

III. Eredménytartalék

IV. Előző évek áthozott vesztesége

V. Mérleg szerinti eredmény

2. számú melléklet a 180/1991. (XII. 30.) Korm. rendelethez

Az eredménykimutatás előírt tagolása[36]

1. Kapott kamatok és kamatjellegű bevételek

2. Kapott osztalék és részesedés

3. Egyéb pénzintézeti tevékenység bevételei

4. Egyéb bevételek

5. Pénzintézeti tevékenység bevételei (1+2+3+4)

6. Fizetett kamatok és kamatjellegű kifizetések

7. Pénzügyi befektetések leírása

8. Egyéb pénzintézeti tevékenység ráfordításai

9. Egyéb ráfordítások

10. Pénzintézeti tevékenység költségei

11. Pénzintézeti tevékenység ráfordításai (6+7+8+9+10)

12. Pénzintézeti tevékenység eredménye (5-11)

13. Nem pénzintézeti tevékenység nettó árbevétele

14. Nem pénzintézeti tevékenység ráfordítása

15. Nem pénzintézeti tevékenység eredménye (13-14)

16. Szokásos vállalkozási eredmény (±12±15)

17. Rendkívüli bevételek

18. Rendkívüli ráfordítások

19. Rendkívüli eredmény (17-18)

20. Befektetések után kapott osztalék[37]

21. Adózás előtti eredmény (±16±19-20)[38]

22. Adófizetési kötelezettség[39]

23. Mérleg szerinti eredmény (21-22+20)[40]

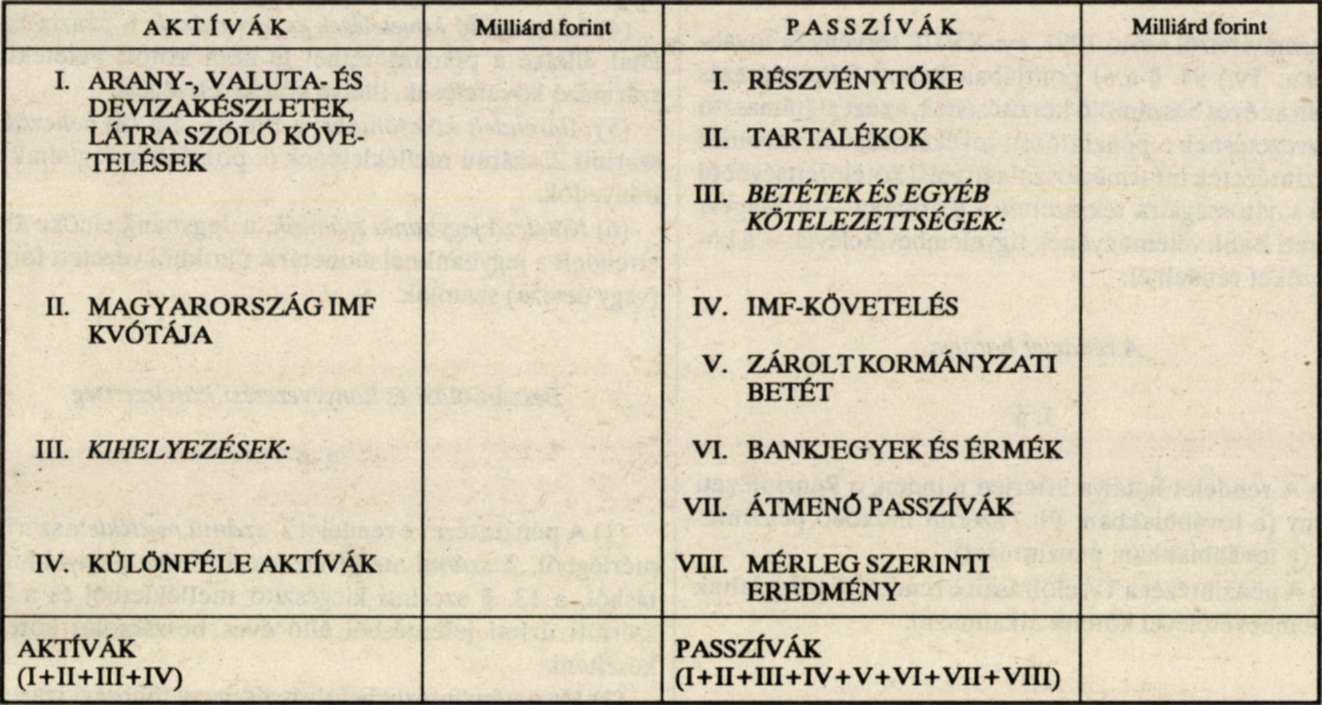

3. számú melléklet a 180/1991. (XII. 30.) Korm. rendelethez

A MAGYAR NEMZETI BANK MÉRLEGE ............év

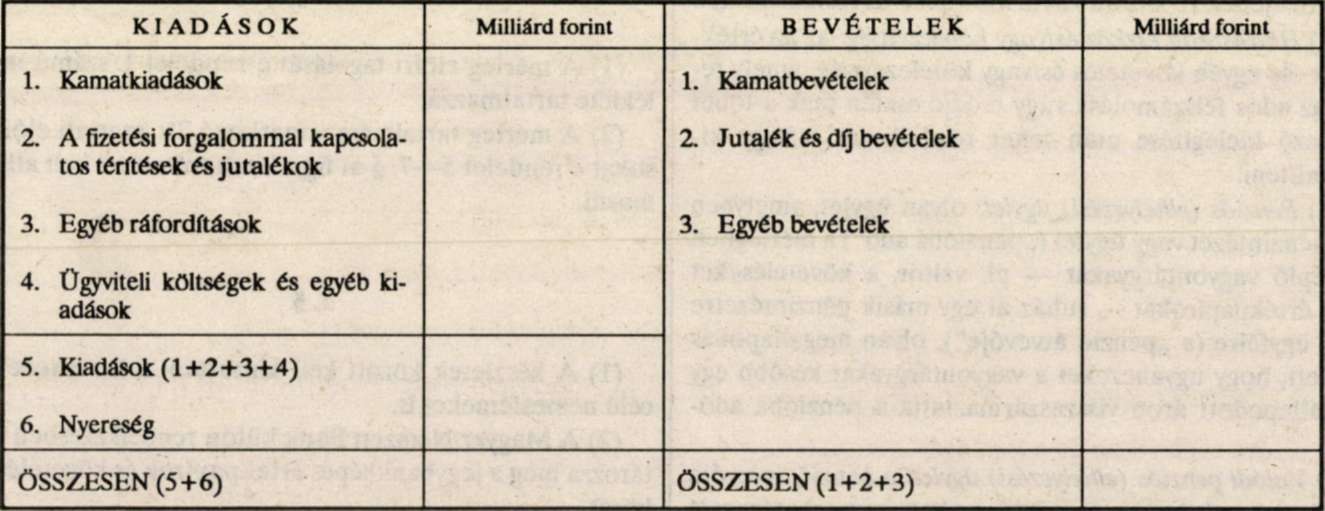

4. számú melléklet a 180/1991. (XII. 30) Korm. rendelethez

A MAGYAR NEMZETI BANK EREDMÉNYKIMUTATÁSA ............év

Lábjegyzetek:

[1] Beiktatta a 40/1995. (IV. 19.) Korm. rendelet 1. §-a. Hatályos 1995.05.04.

[2] Számozását módosította a 40/1995. (IV. 19.) Korm. rendelet 1. §-a. Hatályos 1995.05.04.

[3] Beiktatta a 40/1995. (IV. 19.) Korm. rendelet 2. § (1) bekezdése. Hatályos 1995.05.04.

[4] Számozását módosította a 40/1995. (IV. 19.) Korm. rendelet 2. § (1) bekezdése. Hatályos 1995.05.04.

[5] Számozását módosította a 40/1995. (IV. 19.) Korm. rendelet 2. § (1) bekezdése. Hatályos 1995.05.04.

[6] Számozását módosította a 40/1995. (IV. 19.) Korm. rendelet 2. § (1) bekezdése. Hatályos 1995.05.04.

[7] Számozását módosította a 40/1995. (IV. 19.) Korm. rendelet 2. § (1) bekezdése. Hatályos 1995.05.04.

[8] Számozását módosította a 40/1995. (IV. 19.) Korm. rendelet 2. § (1) bekezdése. Hatályos 1995.05.04.

[9] Számozását módosította a 40/1995. (IV. 19.) Korm. rendelet 2. § (1) bekezdése. Hatályos 1995.05.04.

[10] Számozását módosította a 40/1995. (IV. 19.) Korm. rendelet 2. § (1) bekezdése. Hatályos 1995.05.04.

[11] Beiktatta a 40/1995. (IV. 19.) Korm. rendelet 2. § (1) bekezdése. Hatályos 1995.05.04.

[12] Számozását módosította a 40/1995. (IV. 19.) Korm. rendelet 2. § (1) bekezdése. Hatályos 1995.05.04.

[13] Számozását módosította a 40/1995. (IV. 19.) Korm. rendelet 2. § (1) bekezdése. Hatályos 1995.05.04.

[14] Számozását módosította a 40/1995. (IV. 19.) Korm. rendelet 2. § (1) bekezdése. Hatályos 1995.05.04.

[15] Beiktatta a 40/1995. (IV. 19.) Korm. rendelet 2. § (2) bekezdése. Hatályos 1995.05.04.

[16] Helyesbítette a Magyar Közlöny 1992/14. száma. Megjelent 1992.02.10.

[17] Megállapította a 71/1993. (V. 6.) Korm. rendelet 2. § (1) bekezdése. Hatályos 1993.05.21.

[18] Megállapította a 40/1995. (IV. 19.) Korm. rendelet 3. §-a. Hatályos 1995.05.04.

[19] Megállapította a 40/1995. (IV. 19.) Korm. rendelet 3. §-a. Hatályos 1995.05.04.

[20] Megállapította a 40/1995. (IV. 19.) Korm. rendelet 3. §-a. Hatályos 1995.05.04.

[21] Beiktatta a 40/1995. (IV. 19.) Korm. rendelet 3. §-a. Hatályos 1995.05.04.

[22] Beiktatta a 40/1995. (IV. 19.) Korm. rendelet 3. §-a. Hatályos 1995.05.04.

[23] Megállapította a 71/1993. (V. 6.) Korm. rendelet 3. §-a. Hatályos 1993.05.21.

[24] Helyesbítette a Magyar Közlöny 1992/14. száma. Megjelent 1992.02.10.

[25] Megállapította a 40/1995. (IV. 19.) Korm. rendelet 4. § (1) bekezdése. Hatályos 1995.05.04.

[26] Megállapította a 40/1995. (IV. 19.) Korm. rendelet 4. § (2) bekezdése. Hatályos 1995.05.04.

[27] Megállapította a 71/1993. (V. 6.) Korm. rendelet 5. §-a [ld. Melléklet (1)]. Hatályos 1993.05.21.

[28] Beiktatta a 40/1995. (IV. 19.) Korm. rendelet 5. §-a (ld. 1. melléklet 1. pont). Hatályos 1995.05.04.

[29] Beiktatta a 40/1995. (IV. 19.) Korm. rendelet 5. §-a (ld. 1. melléklet 1. pont). Hatályos 1995.05.04.

[30] Beiktatta a 40/1995. (IV. 19.) Korm. rendelet 5. §-a (ld. 1. melléklet 2. pont). Hatályos 1995.05.04.

[31] Beiktatta a 40/1995. (IV. 19.) Korm. rendelet 5. §-a (ld. 1. melléklet 2. pont). Hatályos 1995.05.04.

[32] Megállapította a 71/1993. (V. 6.) Korm. rendelet 5. §-a [ld. Melléklet (2)]. Hatályos 1993.05.21.

[33] Beiktatta a 40/1995. (IV. 19.) Korm. rendelet 5. §-a (ld. 1. melléklet 3. pont). Hatályos 1995.05.04.

[34] Beiktatta a 40/1995. (IV. 19.) Korm. rendelet 5. §-a (ld. 1. melléklet 3. pont). Hatályos 1995.05.04.

[35] Megállapította a 40/1995. (IV. 19.) Korm. rendelet 5. §-a (ld. 1. melléklet 4. pont). Hatályos 1995.05.04.

[36] Helyesbítette a Magyar Közlöny 1992/14. száma. Megjelent 1992.02.10.

[37] Megállapította a 40/1995. (IV. 19.) Korm. rendelet 5. §-a (ld. 2. melléklet). Hatályos 1995.05.04.

[38] Megállapította a 40/1995. (IV. 19.) Korm. rendelet 5. §-a (ld. 2. melléklet). Hatályos 1995.05.04.

[39] Megállapította a 40/1995. (IV. 19.) Korm. rendelet 5. §-a (ld. 2. melléklet). Hatályos 1995.05.04.

[40] Beiktatta a 40/1995. (IV. 19.) Korm. rendelet 5. §-a (ld. 2. melléklet). Hatályos 1995.05.04.