14/1992. (V. 14.) PM rendelet

az egyéb szervezetek 1992. január 1-jei rendező mérleg és rendező egyszerűsített mérleg készítéséről

A számvitelről szóló 1991. évi XVIII. törvény (a továbbiakban: Tv.) 93. § (1) bekezdésében kapott felhatalmazás alapján a következőket rendelem:

1. §

(1) A rendelet hatálya kiterjed a Tv. 2. § (2) bekezdés c) pontjában meghatározott egyéb szervezetek közül

a) a lakásszövetkezetre, a társasházra;

b) a társadalmi szervezetre;

c) az alapítványra, továbbá a

d) víziközmű-társulatra.

(2) Az egyéb szervezetek az 1991-ről készített zárszámadásukat, beszámolójukat, mérlegbeszámolójukat a Tv.-ben, a lakásszövetkezetek, a társasházak, a társadalmi szervezetek és az általuk alapított intézmények, az alapítványok, a jogi személyiséggel rendelkező, jogi képviseletet ellátó munkaközösségek, valamint a víziközmű társulatok éves beszámoló készítésének és könyvvezetési kötelezettségének sajátosságáról szóló 184/1991. (XII. 30.) Korm. rendeletben (a továbbiakban: Korm. r.), valamint az e rendeletben foglaltak alapján kötelesek átrendezni.

(3) A (2) bekezdés alapján összeállított mérleg a rendező mérleg, illetve a rendező egyszerűsített mérleg, amely megfelel az 1992. évi nyitó mérlegnek.

2. §

Az egyéb szervezetek rendező mérleg, rendező egyszerűsített mérleg, illetve nyitó egyszerűsített mérleg készítésére az alábbiak szerint kötelezettek:

Rendező mérleg:

a) 1991-ben kettős könyvvitelt vezető és zárszámadást készítő lakásszövetkezet;

b) 1991-ben kettős könyvvitelt vezető és beszámolót készítő társadalmi szervezet;

c) 1991-ben vállalkozási tevékenységet is folytató kettős könyvvitelt vezető és beszámolót készítő alapítvány, valamint

d) 1991-ben kettős könyvvitelt, egyszerűsített kettős könyvvitelt vezető és vízgazdálkodási mérlegbeszámolót készítő víziközmű-társulat.

Rendező egyszerűsített mérleg:

a) 1991-ben egyszeres könyvvitelt vezető és zárszámadást készítő lakásszövetkezet;

b) 1991-ben egyszeres könyvvitelt vezető és beszámolót készítő társadalmi szervezet, valamint

c) 1991-ben vállalkozási tevékenységet is folytató, egyszeres könyvvitelt vezető és beszámolót készítő alapítvány.

Nyitó egyszerűsített mérleg:

a) 1991-ben kötelezően könyvet nem vezető, beszámolót nem készítő társasház, valamint

b) 1991-ben vállalkozási tevékenységet nem folytató, beszámolót nem készítő alapítvány.

3. §

(1) A rendező mérleget, az egyszerűsített mérleget, illetve a nyitó egyszerűsített mérleget a Korm. r. 1-6. számú melléklete szerint kell elkészíteni.

(2) A rendező mérleg, rendező egyszerűsített mérleg, illetve a nyitó egyszerűsített mérleg a következő oszlopokból áll:

a) tételszám (a Korm. r. mellékletének megfelelően);

b) tétel megnevezése (a Korm. r. mellékletének megfelelően);

c) 1992. január 1-jei nyitó érték.

(3) Az egyéb szervezetnek rendező eredménykimutatást nem kell készítenie.

4. §

(1) Az egyéb szervezetet az 1991. évről készített, megállapított mérlegét (mérleg szerinti eredmény elszámolásával módosított mérlegét) köteles úgy rendezni, hogy az a Tv.-ben, illetve a Korm. r.-ben meghatározott tartalmi és formai követelményeknek megfelelő legyen.

(2) Az 1991. december 31-i zárszámadásban, beszámolóban, mérlegbeszámolóban, illetve a könyvekben és a leltárban kimutatott eszközök és források a Tv. alapján nem értékelhetők át.

(3) A rendezés során a rendező mérleg, a rendező egyszerűsített mérleg, illetve a nyitó egyszerűsített mérleg egyes tételeinek tartalmi meghatározásakor a Tv.-ben előírt követelményeket és minősítéseket kell - az e rendeletben foglaltak figyelembe vételével - alkalmazni. A befektetett eszközök és a forgóeszközök közé sorolás a Tv. szerinti előírásait valamennyi eszköznél, a hosszú és rövid lejáratú kötelezettség minősítő ismérveit valamennyi kötelezettségnél alkalmazni kell.

5. §

Rendező mérleg

(1) A rendező mérleg elkészítéséhez az 1991. december 31-ével készített és megállapított, az eredmény felosztásának elszámolásával módosított zárszámadást, beszámolót, mérlegbeszámolót kell úgy rendezni, hogy az a Tv.-ben meghatározott követelményeknek megfelelő legyen.

(2) A rendezést megelőző könyvviteli elszámolás az 1991. évi főkönyvi számlákon, könyvviteli nyilvántartáson is keresztülvezethető, és ez esetben a rendezést követően kell lezárni.

(3) Az 1991. évi zárszámadás adatainak rendezését az 1. számú melléklet tartalmazza.

(4) Az 1991. évi beszámoló adatainak rendezését a 2 számú melléklet tartalmazza.

(5) Az 1991. évi vízgazdálkodási mérlegbeszámoló adatainak rendezését a 3. számú melléklet tartalmazza.

(6) A rendező mérleg elkészítése során az 1992. január 1-jei rendező mérleg és eredménykimutatás készítéséről szóló 6/1992. (III. 18.) PM rendelet 3-10. §-aiban foglaltakat is alkalmazni kell.

6. §

Rendező egyszerűsített mérleg

(1) Az 1991. évi zárszámadás, illetve beszámoló adatainak rendezését a 4 és 5. számú mellékletek, valamint a (2)-(8) bekezdésben foglaltak alkalmazásával kell elkészíteni.

(2) A 2000 Ft alatti egyedi beszerzési értékű, használt fogyóeszközöket - melyek beszerzési értékét 1991. december 31-ig költségként elszámolták - a rendező egyszerűsített mérlegben értékben nem lehet kimutatni.

(3) Nem lehet kimutatni a rendező egyszerűsített mérlegben értékben az 1989. január 1-je előtt beszerzett és költségként elszámolt 2000 Ft feletti egyedi beszerzési értékű, használt fogyóeszközöket sem.

(4) A (2) és (3) bekezdésben nem említett, kifizetett és az 1991. december 31-i leltárban szereplő új vagy használt fogyóeszközöket - egyedi beszerzési értéküktől függetlenül - úgy kell minősíteni, hogy:

a) Azon fogyóeszközöket, melyek beszerzésükkor tartós (egy éven túli) használatúnak minősülnek, a tárgyi eszközök közé kell átsorolni, függetlenül attól, hogy várható használati idejük 1991. december 31-ét követően az egy évet meghaladja vagy sem.

b) A tárgyi eszköznek minősülő fogyóeszközök közül azokat, amelyeket még nem vettek használatba a beruházások között, a használatukat pedig a tárgyi eszközök között kell a rendező egyszerűsített mérlegben szerepeltetni. A tárgyi eszköznek minősített fogyóeszközöket 50%-os beszerzési értéken (a zárszámadás szerinti értékkel azonosan) kell a rendező egyszerűsített mérlegben kimutatni.

c) A tárgyi eszközök közé átsorolt fogyóeszközök kiegészítő nyilvántartásában nyitó tételként mind a beruházásokat, mind a tárgyi eszközöket 100%-os beszerzési értéken (bruttó érték) kell nyilvántartásba venni, a már költségként elszámolt összeget (a beszerzési ár 50%-át) mint elszámolt értékcsökkenést kell a nyilvántartásba szerepeltetni.

d) A tárgyi eszközök közé sorolt azon fogyóeszközöket, melyekkel kapcsolatban az egyéb szervezet a Tv. 46. § (4) bekezdésében biztosított költségelszámolási lehetőséggel kíván élni (20 ezer forint egyedi beszerzési, előállítási érték alatti tárgyi eszközök) szintén szerepeltetni kell a rendező egyszerűsített mérlegben a beruházások, illetve a tárgyi eszközök között, egyösszegű költségelszámolásukra csak 1992. évben, illetve használatba vételükkor kerülhet sor.

(5) A 2000 Ft alatti egyedi beszerzési értékű új fogyóeszközöket, illetve a 2000 Ft feletti egyedi beszerzési értékű fogyóeszközök közül azokat, amelyek beszerzéskor tartós (egy éven túli) használatúnak nem minősülnek, és amelyek ellenértékét kifizették, továbbá, amelyek az 1991. december 31-i leltárban szerepelnek, a készletek között kell beszerzési (új), illetve 50%-os beszerzési (használt) értéken a rendező egyszerűsített mérlegben kimutatni. Ezen fogyóeszközök értékét 1992. évben, illetve használatba vételükkor lehet költségként elszámolni.

(6) Az 1991. december 31-i zárszámadásban, beszámolóban szereplő állóeszközöket a tárgyi eszközök közé kell átsorolni, és ennek megfelelően kell a rendező egyszerűsített mérlegben kimutatni (nettó értéken). A tárgyi eszköznek minősített állóeszközöket a tárgyi eszközök kiegészítő nyilvántartásban nyitó tételként 100%-os beszerzési-előállítási értéken (bruttó érték) kell nyilvántartásba venni, és az 1991. december 31-ig elszámolt amortizációt, mint elszámolt értékcsökkenést kell a nyilvántartásban szerepeltetni.

(7) Az 1991. évi zárszámadásban, beszámolóban szereplő szellemi termékeket, bérleti jogokat a rendező egyszerűsített mérlegben az immateriális javak között kell kimutatni.

(8) A rendező egyszerűsített mérlegben tőkeváltozást (C/ll. mérlegsor) és céltartalékot (D mérlegsor) nem lehet kimutatni.

Nyitó egyszerűsített mérleg

7. §

(1) A társasházak, illetve a vállalkozási tevékenységet nem folytató alapítványok, melyek számára kötelező könyvviteli előírás 1991-ben nem volt, de 1992-ben a Tv. alapján egyszerűsített mérleg készítésére kötelezettekké váltak - a nyitó egyszerűsített mérleget az eddig vezetett nyilvántartásokkal és leltári adataik alapján, azokkal egyezően kell elkészíteniük.

(2) A társasháznak, illetve a vállalkozási tevékenységet nem folytatható alapítványnak a nyitó egyszerűsített mérleg készítése során:

a) Az 1991. december 31-én meglevő készpénzállomány, valamint az egyeztetett bankszámlák egyenlegeit a nyitó egyszerűsített mérleg Eszköz oldalán a Pénzeszközök között, a Forrás oldalon a Saját tőke részét képező Induló tőke, illetve Jegyzett tőke tételen kell felvenni.

b) Az 1991. december 31-i állapotnak megfelelően az értékkel kimutatott (nyilvántartott) eszközöket a Tv. szerinti minősítés alapján a Befektetett eszközök, illetve a Forgóeszközök megfelelő tételénél az Induló tőkével, illetve Jegyzett tőkével szemben kell felvenni.

Az értékkel ki nem mutatott, nyilván nem tartott eszközök azonban a nyitó egyszerűsített mérlegbe nem állíthatók be.

c) Amennyiben a társasháznak, illetve a vállalkozási tevékenységet nem folytató alapítványnak más gazdálkodóval vagy magánszeméllyel szemben követelése, illetve tartozása áll fenn 1991. december 31-én, úgy azt a követelések, illetve a kötelezettségek között kell kimutatni.

8. §

Záró rendelkezések

(1) Ez a rendelet 1992. május 15-én lép hatályba.

(2) A rendelet hatálybalépésével egyidejűleg a lakásszövetkezetek könyvvezetési kötelezettségéről szóló 27/1989. (VI. 10.) PM rendelet hatályát veszti, rendelkezéseit azonban az 1991. évi zárszámadás elkészítésénél még alkalmazni kell.

Dr. Kupa Mihály s. k.,

pénzügyminiszter

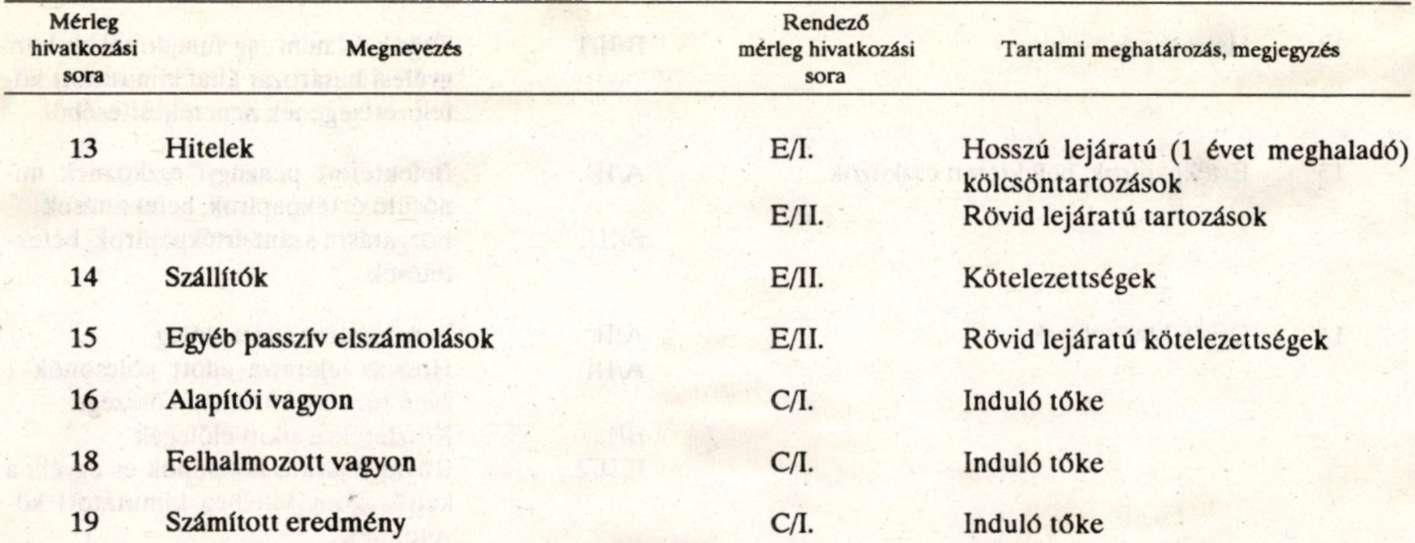

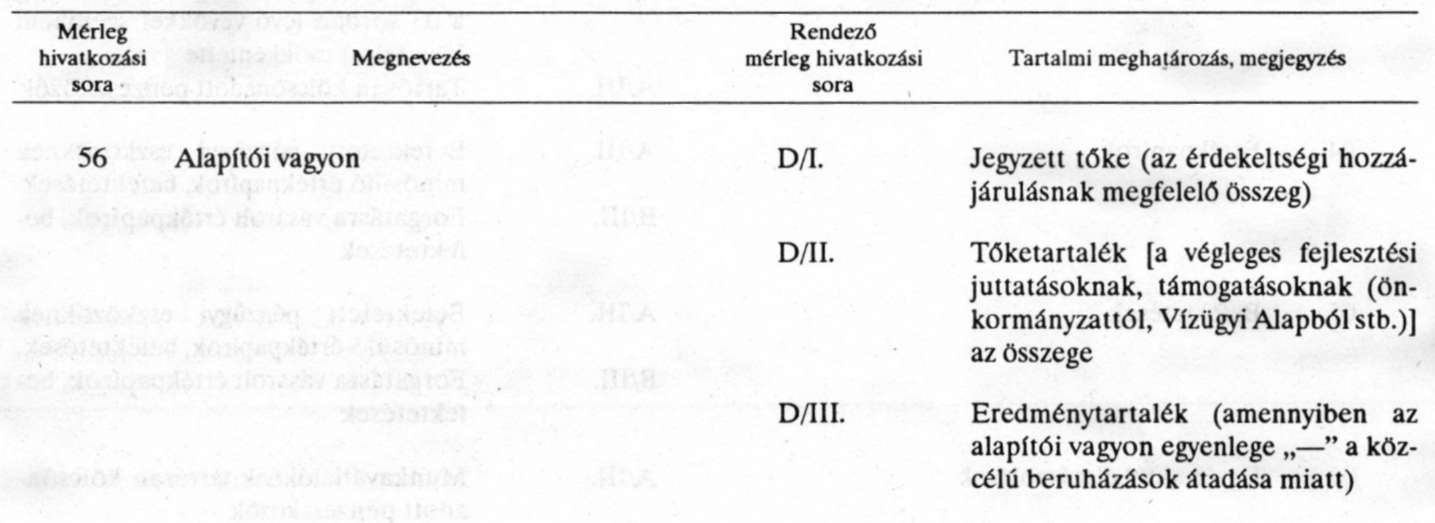

1. számú melléklet a 14/1992. (V. 14.) PM rendelethez

1991. december 31-i záró zárszámadás rendezése, a Tv. és a Korm. r. alapján a kettős könyvvitelt alkalmazó lakásszövetkezeteknek

2. számú melléklet a 14/1992. (V. 14.) PM rendelethez

1991. december 31-i beszámoló rendezése, a Tv. és a Korín. r. alapján a kettős könyvvitelt alkalmazó társadalmi szervezeteknél, illetve a vállalkozási tevékenységet is folytató és kettős könyvvitelt alkalmazó alapítványoknál

3. számú melléklet a 14/1992. (V. 14.) PM rendelethez

Az 1991. december 31 -i I. Mérleg, illetve I/e. Mérleg rendezése a Tv. és a Korm. r. alapján a kettős, illetve az egyszerűsített kettős könyvvitelt alkalmazó víziközmű-társulatoknál

A víziközmű-társulatoknak a 6/1992. (III. 18.) PM rendelet II. fejezetében, illetve 4. számú mellékletében foglaltakat kell figyelembe venni az alábbi eltéréssel:

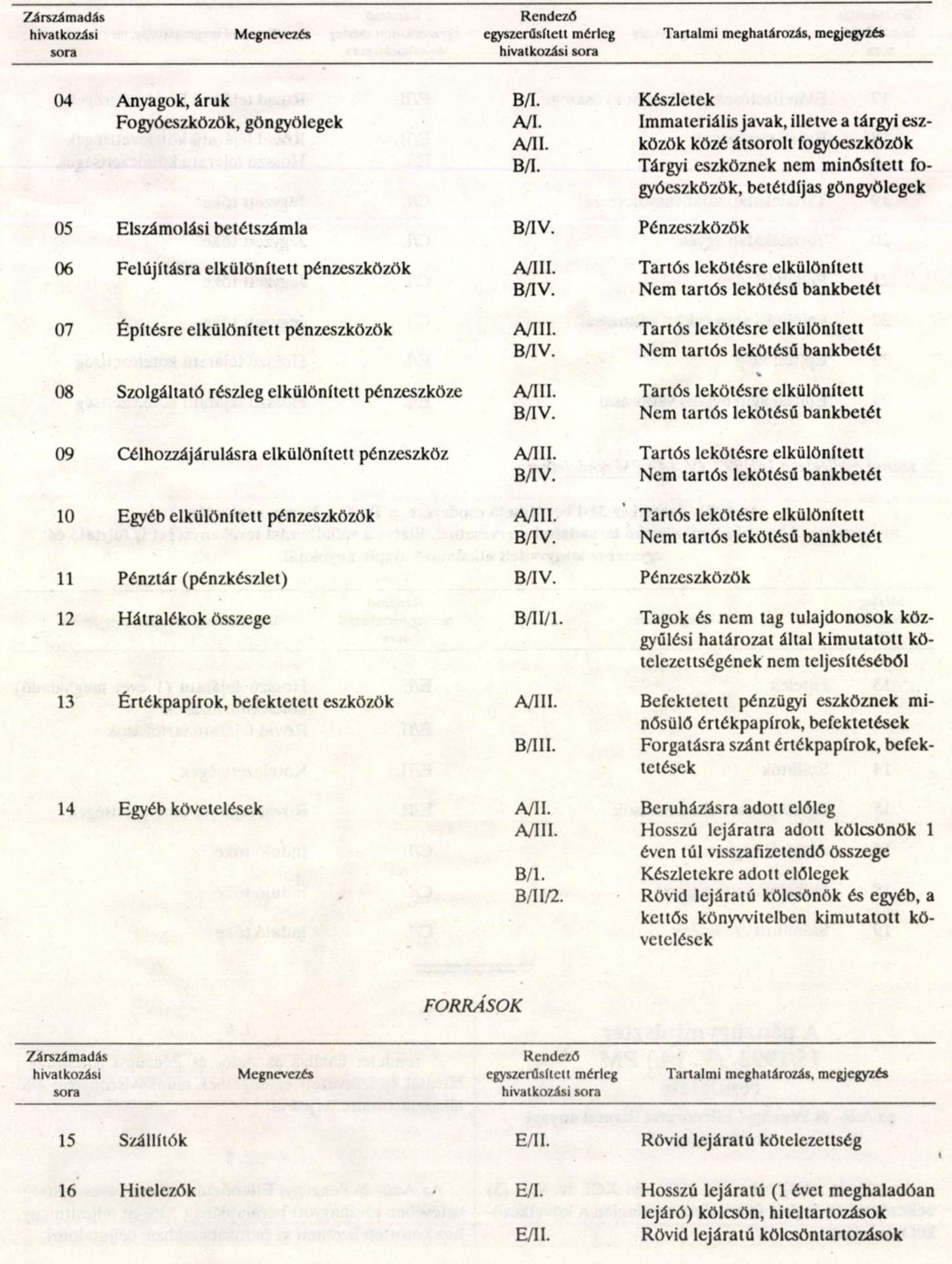

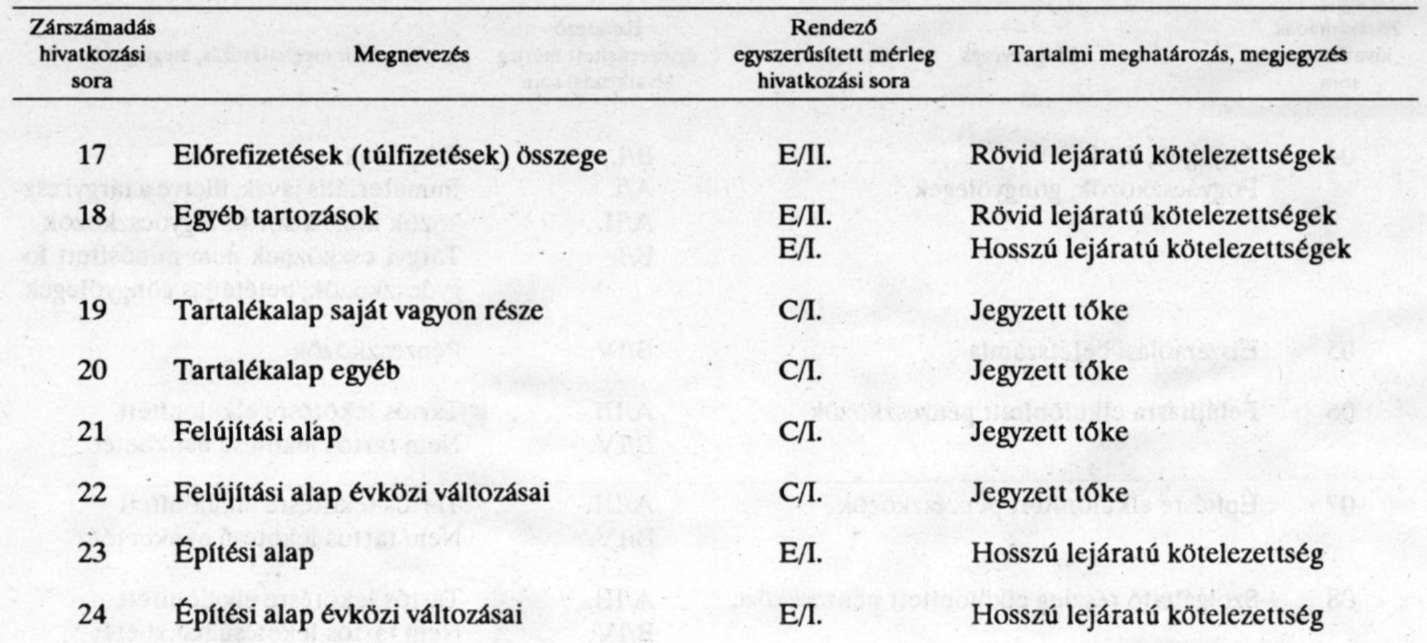

4. számú melléklet a 14/1992. (V. 14.) PM rendelethez

1991. december 31-i záró zárszámadás rendezése, a Tv. és a Korm. r. alapján az egyszeres könyvvitelt alkalmazó lakásszövetkezeteknek

5. számú melléklet a 14/1992. (V. 14.) PM rendelethez

Az 1991. december 31-i beszámoló rendezése, a Tv. és a Korm. r. alapján az egyszeres könyvvitelt alkalmazó társadalmi szervezetnél, illetve a vállalkozási tevékenységet is folytató és egyszeres könyvvitelt alkalmazó alapítványoknál