6/1992. (III. 18.) PM rendelet

az 1992. január 1-jei rendező mérleg és rendező eredménykimutatás készítéséről

A számvitelről szóló 1991. évi XVIII. törvény (a továbbiakban: Tv.) 93. § (1) bekezdésében kapott felhatalmazás alapján a következőket rendelem:

A rendelet hatálya

1. §

(1) E rendelet szerinti rendező mérleget és rendező eredménykimutatást köteles készíteni az a Tv. 2. § (2) bekezdésének a) pontja szerinti vállalkozó, a pénzintézet, a biztosító intézet kivételével, amely (aki) 1991. évben kettős könyvvitelt, illetve egyszerűsített kettős könyvvitelt vezetett. Nem kell rendező eredménykimutatást készítenie ezen rendelet (2) bekezdés szerinti vállalkozónak.

(2) Az a vállalkozó, amely (aki) 1992. január 1-jétől a kettős könyvvitelről, az egyszerűsített kettős könyvvitelről az egyszeres könyvvitelre tér át, az az (1) bekezdés szerinti rendező mérleg alapján köteles a Tv. 81. § (1) bekezdése szerinti nyitó egyszerűsített mérleget elkészíteni.

(3) Az a Tv. 2. § (2) bekezdésének a) pontja szerinti vállalkozó, amely (aki) 1991. évben egyszeres könyvvitelt vezetett, vagy a magánszemélyek jövedelemadójáról szóló törvény adóalanyaira előírt nyilvántartást vezette, az az 1992. január 1-jei rendező egyszerűsített mérleg elkészítéséről szóló 5/1992. (III. 18.) PM rendelet szerint köteles a rendező egyszerűsített mérleget elkészíteni akkor is, ha 1992. január 1-jétől a kettős könyvvitelre köteles áttérni.

(4) Az a vállalkozó, amely (aki) 1992. január 1-jétől az egyszeres könyvvitelről vagy a magánszemélyek jövedelemadójáról szóló törvény adóalanyaira előírt nyilvántartás vezetéséről a kettős könyvvitelre köteles áttérni, vagy saját döntése alapján áttér, az a (3) bekezdés szerinti rendező egyszerűsített mérleg alapján köteles a Tv. 81. § (2) bekezdése szerinti nyitó mérleget elkészíteni.

(5) A Tv. 9. §-a hatálya alá tartozó vállalkozó az 1990, 1991. éves tényleges nettó árbevétel adatai alapján - a Tv. 12-13. §-aiban foglaltak figyelembevételével - dönthet arról, hogy 1992. január 1-jétől egyszeres, illetve kettős könyvvitelt vezet.

Általános rendelkezések

2. §

(1) Az 1. § (1)-(2) bekezdése szerinti vállalkozó az 1991. évről készített, a megállapított és letétbe helyezett mérleg szerinti eredmény felosztásának elszámolásával módosított mérlegét, továbbá letétbe helyezett eredménykimutatását köteles úgy rendezni, hogy az a Tv.-ben meghatározott tartalmi és formai követelményeknek megfelelő legyen.

(2) Az 1991. december 31-i mérlegben kimutatott eszközök és források a Tv. alapján nem értékelhetők át.

(3) A rendezés során a mérleg és az eredménykimutatás egyes tételeinek tartalmi meghatározásakor a Tv.-ben előírt követelményeket és minősítéseket kell - a 3-13. §-ban foglaltak figyelembevételével - alkalmazni. A befektetett eszközök és a forgóeszközök közé sorolás Tv. szerinti előírásait valamennyi eszköznél, a hosszú és rövid lejáratú kötelezettség minősítő ismérveit valamennyi kötelezettségnél alkalmazni kell.

3. §

(1) Az 1991. december 31-én meglévő vagyoni értékű jogokat, állóeszközöket, a Tv. szerint - beszerzéskori állapotuk alapján - az immateriális javak, a tárgyi eszközök közé átsorolásra kerülő fogyó- és gyártóeszközöket, egyéb eszközöket a Tv. 37. §-a szerinti értékcsökkenési leírás elszámolásához - a még hátralévő használati idejük függvényében - minősíteni kell. E minősítésnek, illetőleg a társasági adóról szóló 1991. évi LXXXVI. tv. 1. és 2. számú mellékletének megfelelően kell az eszközöket besorolni és 1992. január 1-jétől az értékcsökkenési leírást elszámolni, illetőleg számításba venni.

(2) Az (1) bekezdés szerinti minősítés során a 20 ezer forint egyedi beszerzési, előállítási érték alatti tárgyi eszközök beszerzési, illetve előállítási költségének 1992-ben a Tv. 46. §-a (4) bekezdése szerinti elszámolásáról is dönteni kell. A Tv. 46. §-a (4) bekezdése szerinti elszámolás a tárgyi eszközök közé átsorolt - eredeti beszerzési, előállítási költségei alapján 20 ezer forint érték alatti - fogyó-és gyártóeszközöknél is alkalmazható.

4. §

(1) Azt az átmenő aktívát, amely a Tv. szerint valamilyen eszközhöz közvetlenül kapcsolódik egyértelműen hozzárendelhető, vagy amely a Tv. 22. §-a (3)-(4) bekezdése és az 1. számú mellékletének 1. pontja szerint az immateriális javak közé tartozik, a tárgyi eszközök, illetve az immateriális javak között kell kimutatni. Ennél az eszköznél az értékcsökkenési leírást a Tv. 37. §-a szerint kell 1992. január 1-jétől meghatározni, illetőleg a társasági adóról szóló 1991. évi LXXXVI. tv. 1. és 2. számú mellékletnek megfelelően számításba venni.

(2) Azt az átmenő passzívát, amely visszafizetendő támogatás, költségek fedezetére kapott támogatás, alapmaradvány, a jellegének megfelelő kötelezettségek között kell kimutatni.

(3) Az átmenő aktívákat, illetve átmenő passzívákat az aktív időbeli elhatárolások, illetve a passzív időbeli elhatárolások között kell kimutatni az (1) és (2) bekezdésben foglaltak kivételével. Az így kimutatott időbeli elhatárolásokat az eredeti elhatárolás ütemének megfelelően, a mérleg és vagyonkimutatás készítéséről szóló 62/1988. (XII. 24.) PM rendelet előírásai szerint kell megszüntetni.

5. §

(1) Az egyéb fejlesztési célú kifizetéseket - tartalmuknak megfelelően, a Tv. 35. §-a (2) bekezdése szerint - a megfelelő tárgyi eszközök, illetve az aktív időbeli elhatárolások között kell kimutatni. (Az aktív időbeli elhatárolások között így kimutatásra kerülő összeget 1992. évben az eredmény terhére el kell számolni.)

(2) Az egyéb aktív elszámolások, illetve az egyéb passzív elszámolások között a 8. § (1) bekezdése szerint meghatározott zárómérlegben kimutatott eredményelhatárolásokat (például: fővállalkozás miatt) a rendező mérlegben az aktív, illetve a passzív időbeli elhatárolások között kell szerepeltetni. Az így kimutatott időbeli elhatárolásokat az eredeti elhatárolás ütemének megfelelően, az idevonatkozó jogszabályok szerint kell megszüntetni.

6. §

(1) Az alapítói vagyonnak a 8. § (1) bekezdése szerint meghatározott zárómérlegben kimutatott összegéből a jegyzett részjegyek, valamint a vagyonjegyek értékének megfelelő összeget a tőketartalékba kell átvezetni, a fennmaradó összeg a jegyzett tőke, amelynek meg kell egyeznie a cégbíróságon bejegyzett összeggel. Eltérés esetén a különbözetet 1992. évben rendezni kell. A jegyzett tőke tartalmazza az önkormányzati lakásingatlanok nettó értékét is. Ez esetben az önkormányzati lakásingatlanok nettó értékével a cégbíróságon bejegyzett összegtől eltérhet a jegyzett tőke.

(2) A vízitársulatoknál a 42. Felhalmozott vagyon számlacsoporton belül kimutatott közcélú létesítmények 1991. december 31-i nettó értékét a jegyzett tőkébe kell átsorolni és ezen összegnek nem kell megegyeznie a cégbíróságon bejegyzett összeggel.

(3) A 42. Felhalmozott vagyon számlacsoport 1990. december 31-i Követel egyenlegének megfelelő összegről a vállalkozó saját hatáskörben dönthet, hogy ezen összeget a tőketartalékba vagy az eredménytartalékba helyezi. Ha a 42. Felhalmozott vagyon számlacsoport 1990. december 31-i egyenlege Tartozik jellegű, az annak megfelelő összeggel minden vállalkozónak az eredménytartalékot kell csökkentenie.

(4) A felhalmozott vagyon 1991. évi változásaiból:

a) a tőketartalékba kell helyezni a Tv. szerint a tőketartalékba tartozó összegeket;

b) az előző évek áthozott veszteségét az 1991. évi letétbe helyezett mérleg szerinti összegre kell helyesbíteni;

c) a rendező eredménykimutatásban szereplő "mérleg szerinti eredmény"-t nyereség esetén csökkentő, veszteség esetén növelő tételként kell számításba venni;

d) a fennmaradó összeget az eredménytartalékba kell átrendezni.

Rendező mérleg

7. §

(1) A rendező mérleget a Tv.-ben előírt tartalommal, a Tv. 1. számú melléklete szerinti szerkezetben kell elkészíteni.

(2) Az 1991. évben egyszerűsített kettős könyvvitelt vezető vállalkozó rendező mérlege nem tartalmazhatja a saját előállítású termékek készletértékét.

8. §

(1) A rendező mérleg elkészítéséhez az 1991. december 31-i, az illetékes állami adóhatóságnál, illetve a cégbíróságnál letétbe helyezett (a továbbiakban: letétbe helyezett) mérleget az 1. számú melléklet I. része szerint elő kell készíteni. Ez az 1991. évi zárómérleg.

(2) Az 1991. évi zárómérleg adatait a Tv.-ben előírt tartalomnak megfelelően kell rendezni. A rendezésnél az 1. számú melléklet II. részében foglaltakra is tekintettel kell lenni. A rendezett mérlegadatokból kell a Tv. 1. számú mellékletének megfelelő rendező mérleget összeállítani.

(3) A rendező mérleget úgy kell elkészíteni, hogy abban a "mérleg szerinti eredmény" a Tv. előírásainak megfeleljen.

(4) A rendezést megelőző könyvviteli elszámolás az 1991. évi főkönyvi számlákon, könyvviteli nyilvántartásokon keresztül vezethető, és ez esetben azokat a rendezést követően kell lezárni.

9. §

(1) A rendező mérleg főösszege az 1991. december 31-i mérlegfőösszegtől az eredményfelosztás, az eszközök és források bruttó módon történő kimutatása miatt térhet el.

(2) Ha a bruttó elv érvényesítése érdekében valamely eszközt vagy forrást jellegének megfelelően meg kell bontani, az a mérlegfőösszeg növekedését eredményezheti [lásd: 10. § (1)-(2) bekezdés).

(3) A bruttó elv érvényesítése sem jelentheti azt, hogy nem valós követelések és kötelezettségek a rendező mérlegben kimutatásra kerüljenek. Elszámolástechnikai (az eszközök és a források között azonos összeggel szereplő) számlákat a rendező mérleg nem tartalmazhat.

10. §

(1) A vevők között kimutatott, a vevőktől kapott előleget a Tv. szerint a források között külön kell szerepeltetni. Így az adott eszközök és források állománya, valamint a mérlegfőösszeg is azonos összeggel növekszik.

(2) A szállítók között kimutatott, a szállítóknak adott előleget a Tv. szerint az eszközök között (készletre adott előleg, beruházásra adott előleg) külön tételben kell szerepeltetni. Így az adott eszközök és források állománya, valamint a mérlegfőösszeg is azonos összeggel növekszik.

(3) Azokat a fogyó- és gyártóeszközöket, amelyek - beszerzéskori állapotuk alapján - egy éven túl szolgálják a vállalkozási tevékenységet, a tárgyi eszközök közé, a szellemi termékeket az immateriális javak közé kell a Tv. értelmében átvezetni. A tárgyi eszközök közé kell átvezetni a mérleg és vagyonkimutatás készítéséről szóló 62/1988. (XII. 24.) PM rendelet szerint ideiglenesen beépített anyagként kimutatott egyéb eszközöket is. A tárgyi eszközök közé átkerülő fogyó- és gyártóeszközök, egyéb eszközök eredeti beszerzési értékét (100%-os értékét, elszámoló árát) kell bruttó értéknek tekinteni, és a már költségként elszámolt hányadot (általában 50%-ot), mint elszámolt értékcsökkenést kell állományba venni. Az eszközök nettó értéke nem változhat.

Rendező eredménykimutatás

11. §

(1) A rendező eredménykimutatást a Tv.-ben előírt tartalommal, a Tv. 2. számú melléklete szerinti tagolásban kell elkészíteni.

(2) A rendező eredménykimutatást úgy kell elkészíteni, hogy abban az eredménykategóriák és így a "mérleg szerinti eredmény" is a Tv. előírásainak megfeleljen.

(3) A rendező eredménykimutatás elkészíthető - a vállalkozó választásának megfelelően - összköltség eljárással ("A" változat), illetve forgalmi költség eljárással ("B" változat).

(4) A kettős könyvvitelt vezető vállalkozónak az összköltség eljárással készülő rendező eredménykimutatáshoz a 2. számú melléklet szerint rendeznie kell a letétbe helyezett 1991. évi II. Eredménykimutatást (ehhez kapcsolódóan a IV. Tájékoztató adatok mellékletet), a III. Költségek költségnemenkénti részletezése mellékletet, az illetékes állami adóhatóságnál letétbe helyezett 1991. évi I/b. Eredményfelosztás mellékletet, és figyelembe kell vennie a 42. Felhalmozott vagyon számlacsoport 1991. évi változásai közül azokat, amelyek a Tv. szerint az eredménykimutatás tételei közé tartoznak, továbbá a letétbe helyezett 1991. évi mérleg szerinti saját termelésű készletek állományváltozását.

(5) A kettős könyvvitelt vezető vállalkozónak a forgalmi költség eljárással készülő rendező eredménykimutatáshoz a 3. számú melléklet szerint rendeznie kell a letétbe helyezett 1991. évi II. Eredménykimutatást (ehhez kapcsolódóan a IV. Tájékoztató adatok mellékletet), az illetékes állami adóhatóságnál letétbe helyezett 1991. évi I/B. Eredményfelosztás mellékletet, és figyelembe kell vennie a 42. Felhalmozott vagyon számlacsoport 1991. évi változásai közül azokat, amelyek a Tv. szerint az eredménykimutatás tételei közé tartoznak.

(6) Az egyszerűsített kettős könyvvitelt vezető vállalkozónak az összköltség eljárással készülő rendező eredménykimutatáshoz a 4. számú melléklet szerint rendeznie kell a letétbe helyezett 1991. évi II/e. Egyszerűsített eredménykimutatást (ehhez kapcsolódóan a IV/e. Tájékoztató adatok mellékletet), az illetékes állami adóhatóságnál letétbe helyezett 1991. évi I/b. Eredményfelosztás mellékletet, és figyelembe kell vennie a 42. Felhalmozott vagyon számlacsoport 1991. évi változásai közül azokat, amelyek a Tv. szerint az eredménykimutatás tételei közé tartoznak.

(7) Az egyszerűsített kettős könyvvitelt vezető vállalkozó forgalmi költség eljárással is készíthet rendező eredménykimutatást, ha az értékesítéssel kapcsolatos költségeit - saját döntése alapján - 1991. évben is elkülönítette, illetve azok elkülönítését utólag megfelelően dokumentálja. Ez esetben a rendezésnél figyelembe kell vennie a 3. számú mellékletben leírtakat, továbbá azt, hogy a rendezés következtében a letétbe helyezett 1991. évi II/e. Egyszerűsített eredménykimutatás szerinti eredmény nem változhat. Ezért a saját előállítású készletek 1991. évi növekedését a IX. Rendkívüli ráfordítások között, illetve 1991. évi csökkenését a VIII. Rendkívüli bevételek között kell kimutatni.

12. §

(1) A rendező eredménykimutatás készítése során a halmozódásokat úgy kell megszüntetni, hogy emiatt az eredmény nem változhat.

(2) Ha valamely árbevételt (bevételt) a Tv. szerinti eredménykimutatás nem tartalmazhat, akkor a rendezés során azt nemcsak az árbevétel (bevétel) közül, de a költség (ráfordítás) közül is ki kell emelni, és fordítva.

(3) Ha az árbevételt (bevételt) csökkentő tétel a költségek (ráfordítások) között nem azonos értékkel szerepel, vagy a Tv. szerint csak közvetlen önköltségen állítható be az eredménykimutatásba, akkor az (1) bekezdésben foglalt követelmény érdekében a különbözetet a rendkívüli bevételek, illetve a rendkívüli ráfordítások között kell kimutatni.

13. §

(1) A rendező eredménykimutatásba be kell állítani azokat a Tv. szerint bevételnek, illetve költségnek (ráfordításnak) minősülő tételeket is, amelyeket részben az illetékes állami adóhatóságnál letétbe helyezett I/b. Eredményfelosztás melléklet, részben az előírásszerűen vezetett 42. Felhalmozott vagyon számlacsoport 1991. évi változásai tartalmaznak.

(2) Amennyiben a rendező eredménykimutatásba ugyanazon adat bekerülhet a letétbe helyezett 1991. évi II. Eredménykimutatásból, a II/e. Egyszerűsített eredménykimutatásból, illetve a 42. Felhalmozott vagyon számlacsoport 1991. évi változásaiból, akkor - a halmozódás elkerülése érdekében - a rendező eredménykimutatásban csak a 42. Felhalmozott vagyon számlacsoport változásait kell figyelembe venni.

Záró rendelkezések

14. §

(1) Ez a rendelet a kihirdetése napján lép hatályba.

(2) A rendelet szerinti 1991. évi zárómérleget, rendező mérleget és rendező eredménykimutatást 1992. június 30-ig kell elkészíteni.[1]

(3) A rendelet szerint elkészített 1991. évi zárómérleget, rendező mérleget és rendező eredménykimutatást az 1992. évről készült éves beszámolóval (egyszerűsített éves beszámolóval, egyszerűsített mérleggel) együtt kell a Tv. 71. §-a szerint a cégbíróságnál letétbe helyezni.

(4) A rendelet hatálybalépésével az (5) bekezdésben felsorolt rendeletek hatályukat vesztik, rendelkezéseiket azonban az 1991. évi éves mérlegbeszámoló elkészítésnél és ezen rendelet szerinti rendezés során még alkalmazni kell.

(5) Hatályát veszti:

a) a 46/1979. (XI. 1.) PM rendelet A saját vállalkozásban végzett beruházások teljesítményértékének megállapításáról és elszámolásáról,

valamint az ezt módosító

12/1985. (IV. 13.) PM rendelet;

b) az 52/1988. (XII. 24.) PM rendelet A könyvvitel rendjéről, valamint az ezt módosító

18/1989. (IV. 30.) PM rendelet,

33/1989. (VIII. 5.) PM rendelet;

c) az 53/1988. (XII. 24.) PM rendelet A számvitel bizonylati rendjéről;

d) az 59/1988. (XII. 24.) PM rendelet A felszámolási eljárás gazdasági eseményeinek könyvviteli elszámolásáról és a felszámolási zárómérleg készítéséről;

e) a 60/1988. (XII. 24.) PM rendelet Az önköltségszámítás rendjéről;

f) a 62/1988. (XII. 24.) PM rendelet A mérleg és vagyonkimutatás készítéséről,

valamint az ezt módosító

48/1989. (XII. 27.) PM rendelet,

32/1990. (XII. 28.) PM rendelet,

g) a 30/1989. (VII. 1.) PM rendelet A gazdálkodó szervek és a gazdasági társaságok átalakulásáról szóló törvényhez kapcsolódó vagyonmérleg készítéséről;

h) a 21/1989. (V. 23.) PM rendelet A jogi személyiséggel rendelkező, jogi képviseletet ellátó munkaközösségek könyvvezetésének szabályairól.

Dr. Kupa Mihály s. k.,

pénzügyminiszter

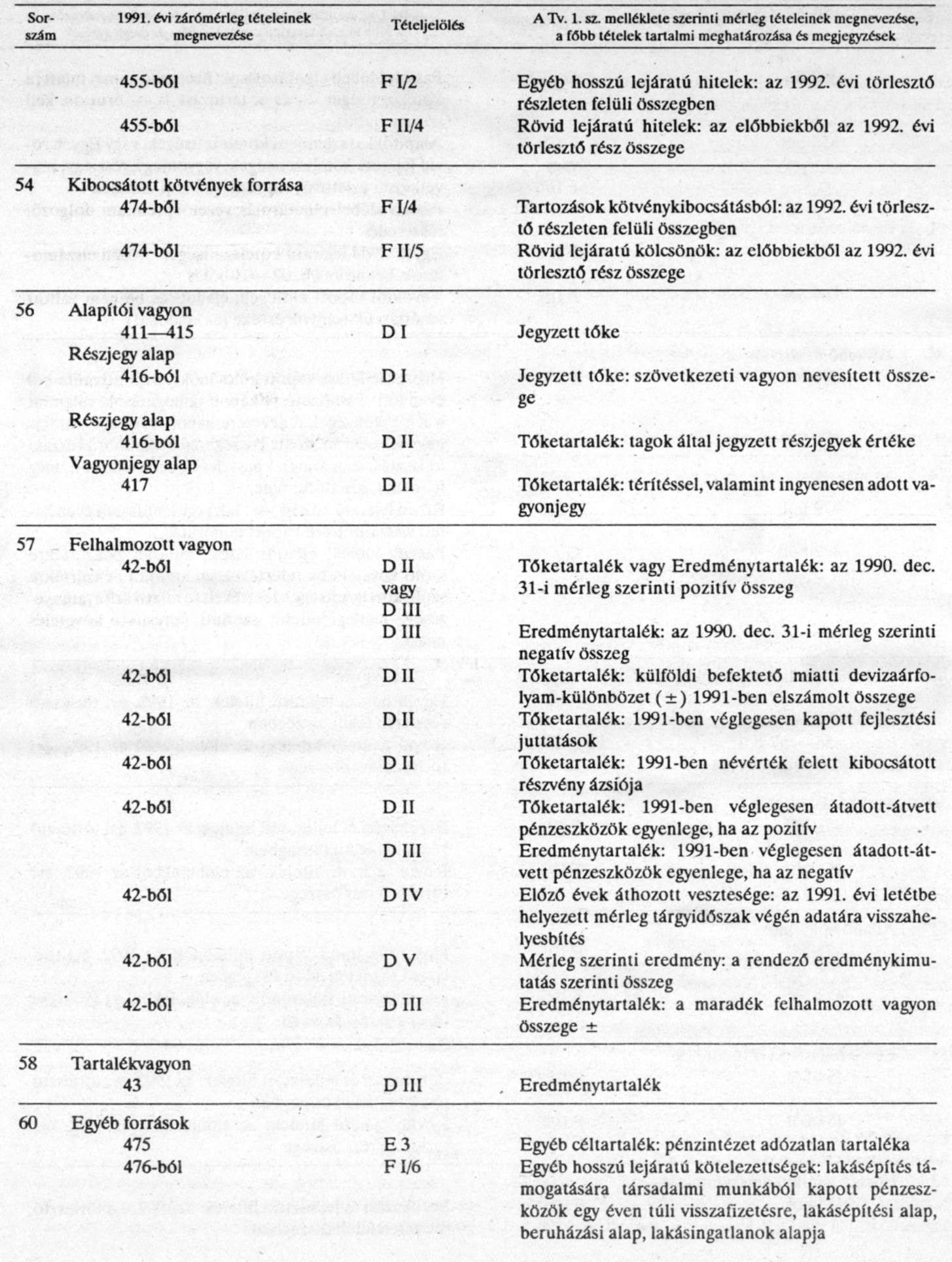

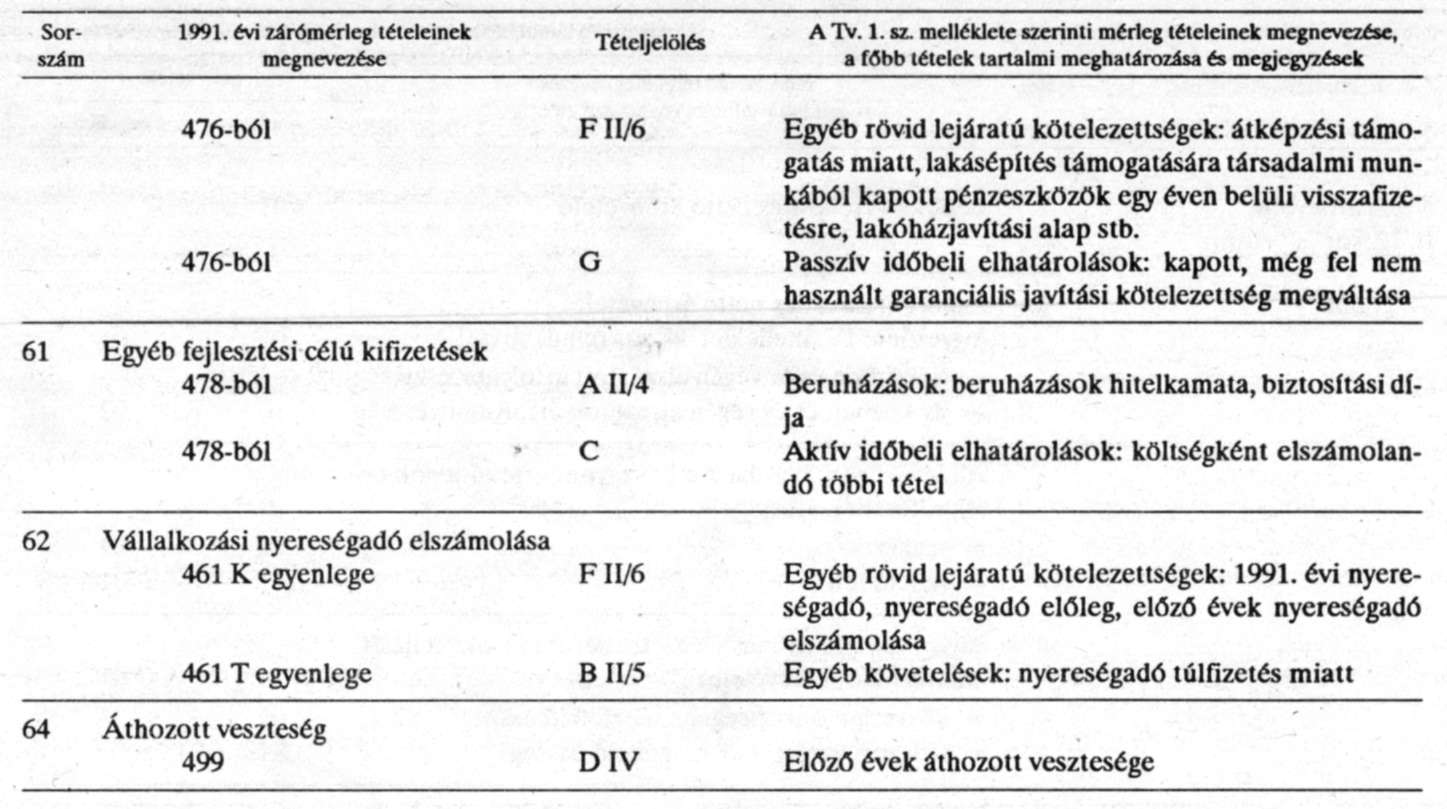

1. számú melléklet a 6/1992. (III. 18.) PM rendelethez

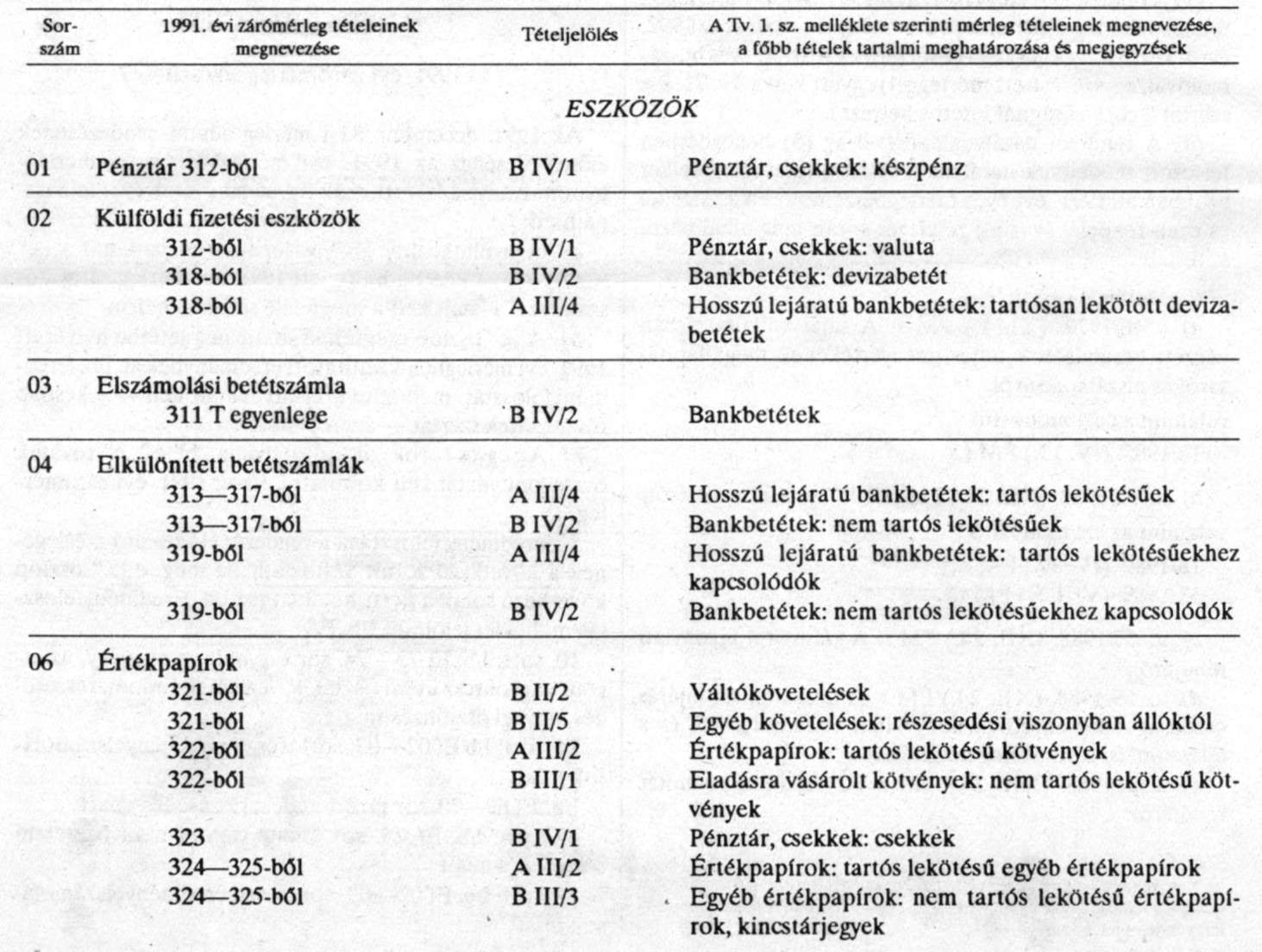

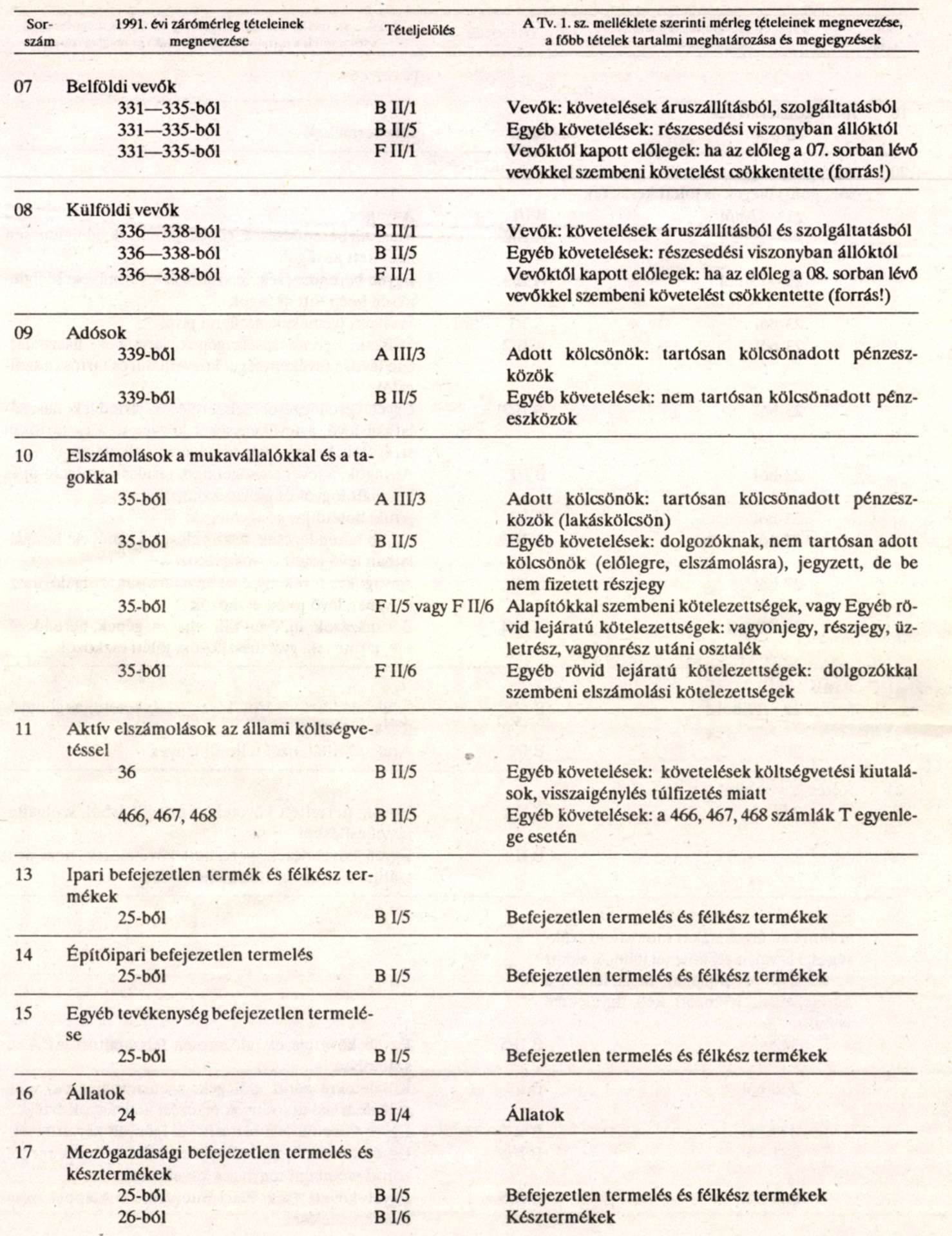

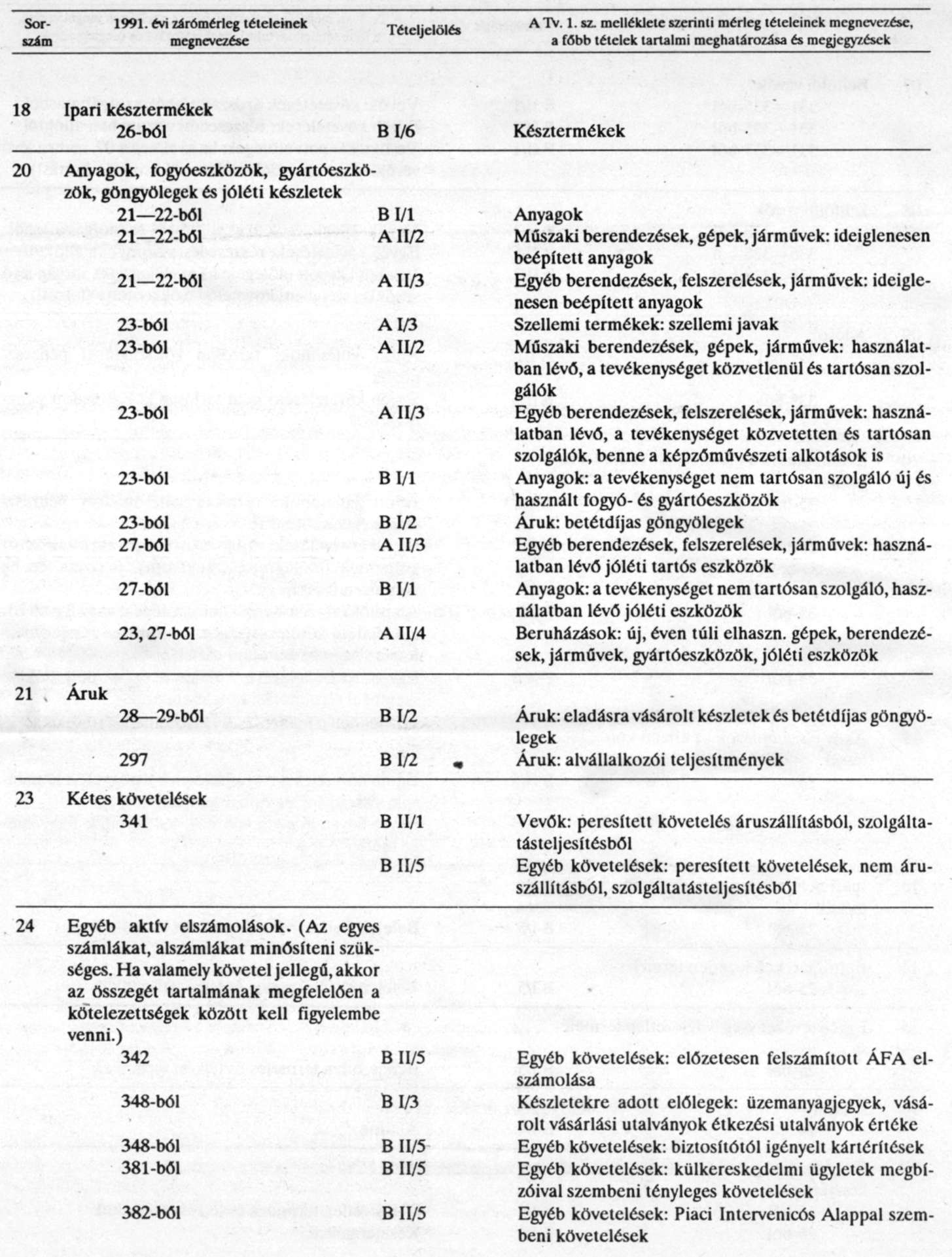

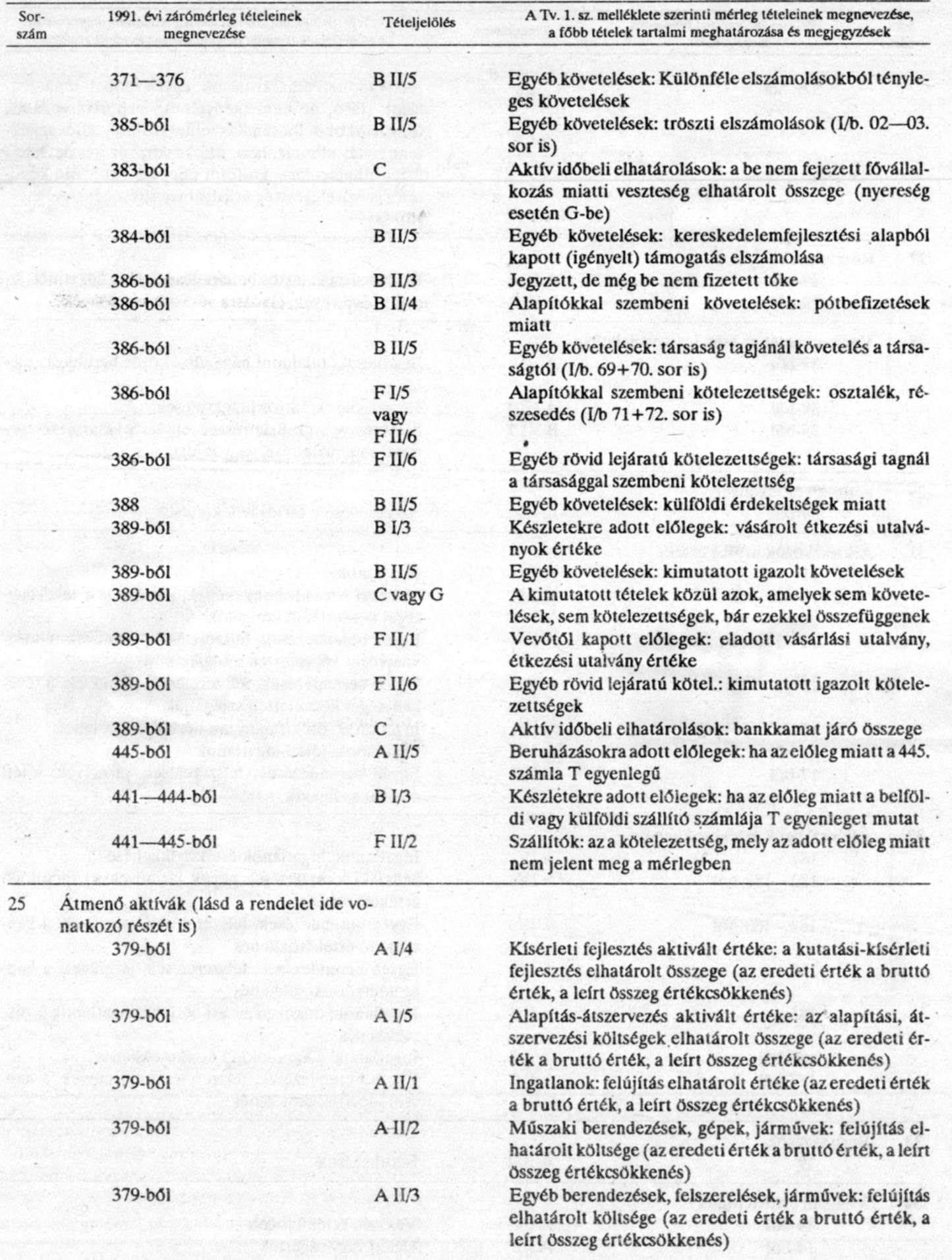

I.

Az 1991. december 31-i letétbe helyezett mérleg előkészítése a rendezéshez

(Az 1991. évi zárómérleg elkészítése)

Az 1991. december 31-i mérleg adatai rendezésének előkészítéséhez az 1991. évi mérlegbeszámoló mérlegnyomtatványa a következők figyelembevételvével felhasználható:

a) A nyomtatvány "b" oszlopába (közvetlenül a "c" oszlop elé) a letétbe helyezett 1991. évi mérleg tárgyidőszak végi adatait kell a megfelelő sorokba beírni.

b) A "c" oszlop megfelelő soraiban a letétbe helyezett 1991. évi mérlegben kimutatott eredménynek az I/b. Eredményfelosztás melléklet szerinti adatait kell - a később részletezettek szerint - szerepeltetni.

c) Az egyes sorok "d" rovatában a "b" és "c" rovatok összevont adatát kell kimutatni. Ez az 1991. évi zárómérleg.

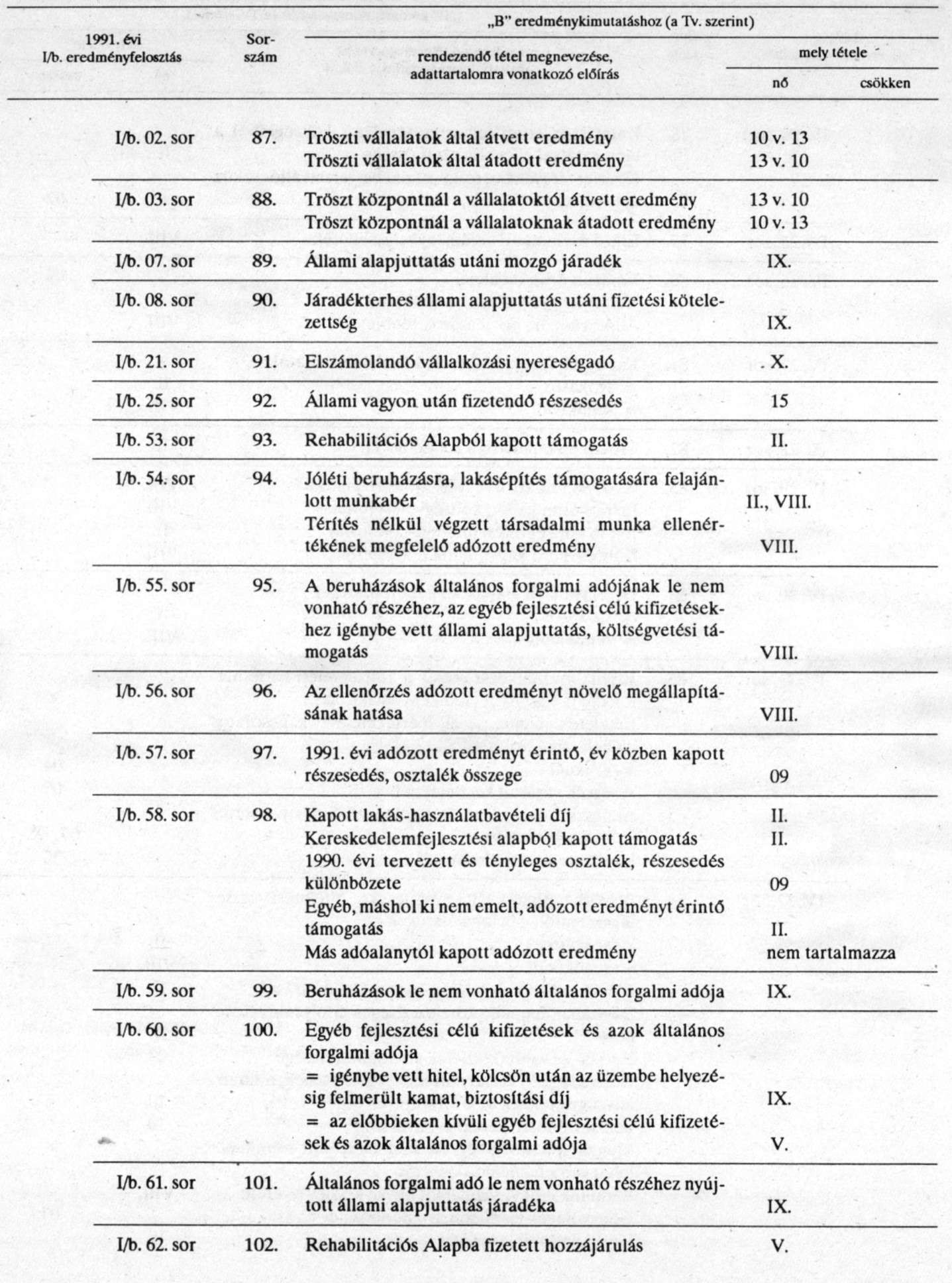

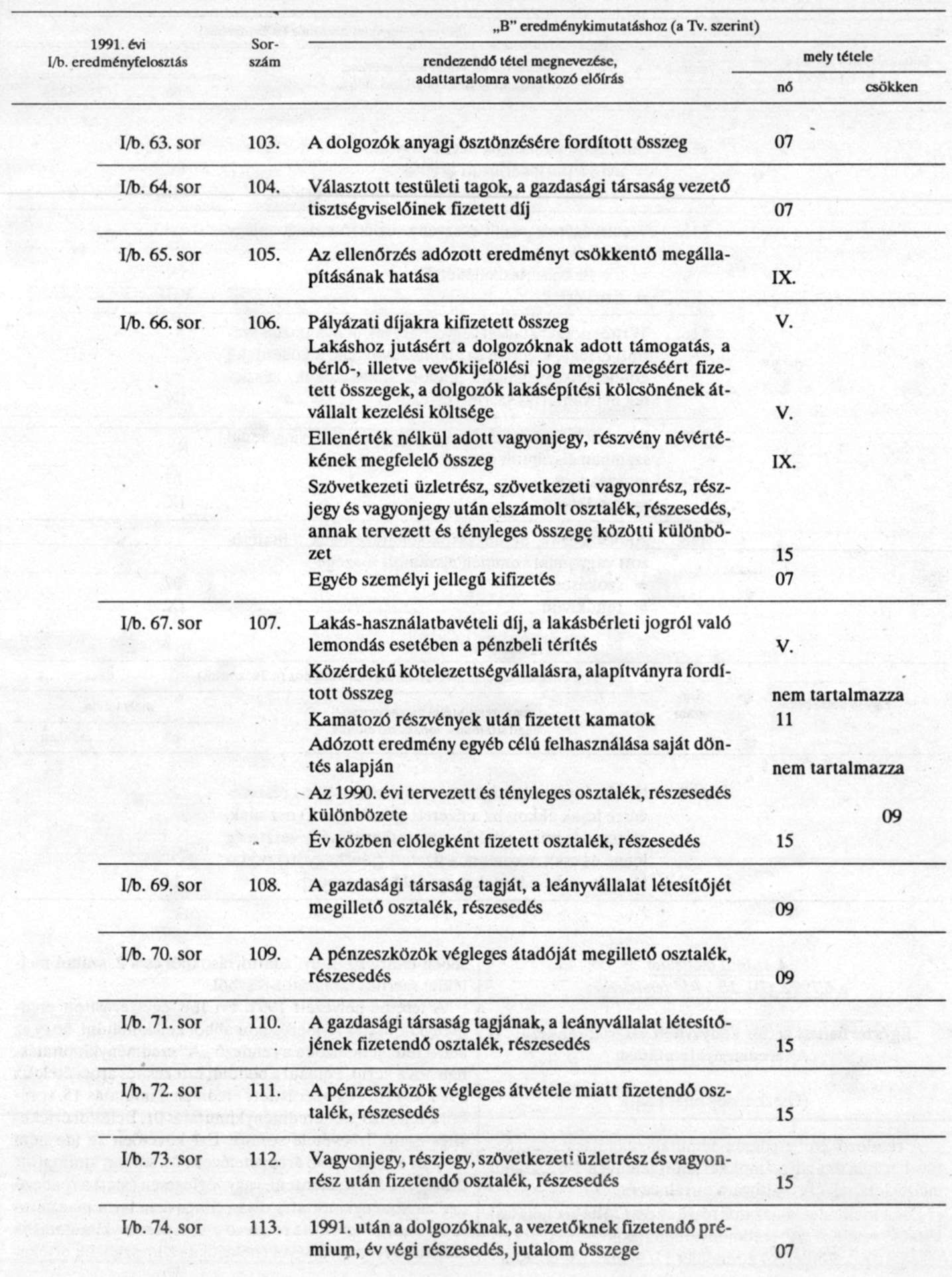

Az eredmény felosztása a rendezés előkészítő mérlegének a következő sorait változtathatja meg, a "c" oszlop következő soraiba kerülhet adat (az I/b. Eredményfelosztás melléklet jelölése: I/b. Ef):

10. sort: I/b. Ef 73-74. sor vagyonjegy, részjegy, üzletrész, vagyonrész utáni osztalék, vezetői prémium, részesedés, anyagi ösztönzés miatt

24. sort: I/b Ef 02-03. sort tröszti eredményelszámolások miatt

I/b. Ef 69-70. sor járóosztalék, részesedés miatt

45. sort: I/b. Ef 25. sor állami vagyon után fizetendő részesedés miatt

46. sort: I/b. Ef 02-03. sor tröszti eredményelszámolások miatt

I/b. Ef 71-72. sor fizetendő osztalék, részesedés miatt I/b. Ef 07-08. sor állami alapjuttatás után fizetendő összeg miatt

57. sort: I/b. Ef 09. sor érdekeltségi alap visszapótlása miatt

I/b. Ef 10. sor 1988-ban halasztott termelési és kezelési költség maradványa

I/b. Ef 28. sor tiszta eredmény (±) miatt

58. sort: I/b. Ef 24, illetve 26. sor tartalékvagyon-felhasználás, illetve -képzés miatt

62. sort: I/b. Ef 21. sor elszámolandó nyereségadó miatt

63. sort: I/b. Ef 23. sor adózott eredmény miatt

64. sort: I/b. Ef 05. sor a tárgyévről átvitt veszteség növelő, a 06. sor előző évek veszteségének elszámolása (kigazdálkodása) csökkentő hatása miatt

65, illetve 66. sort: az eredmény felosztása miatt

A II. rész táblázatos részéhez:

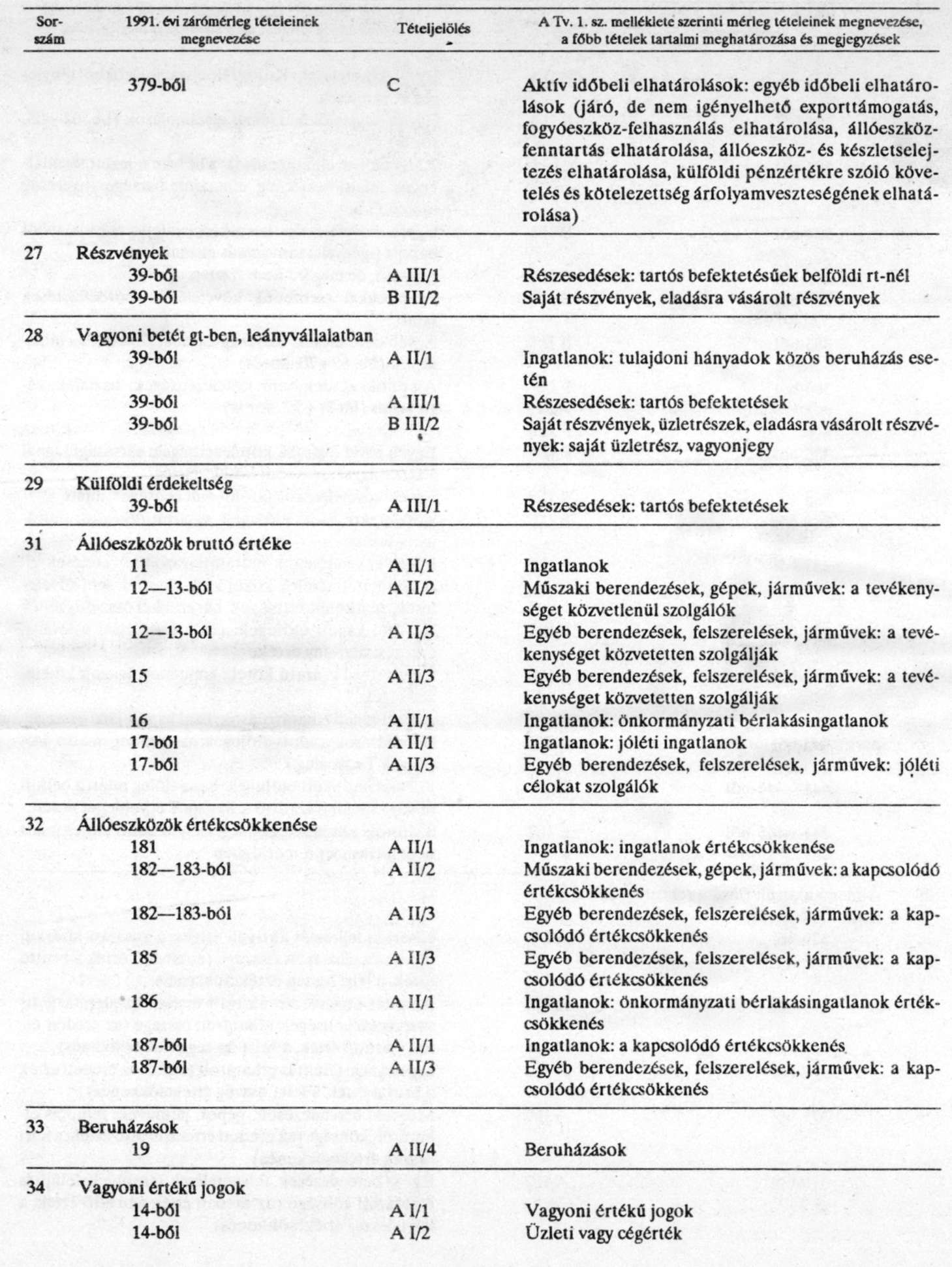

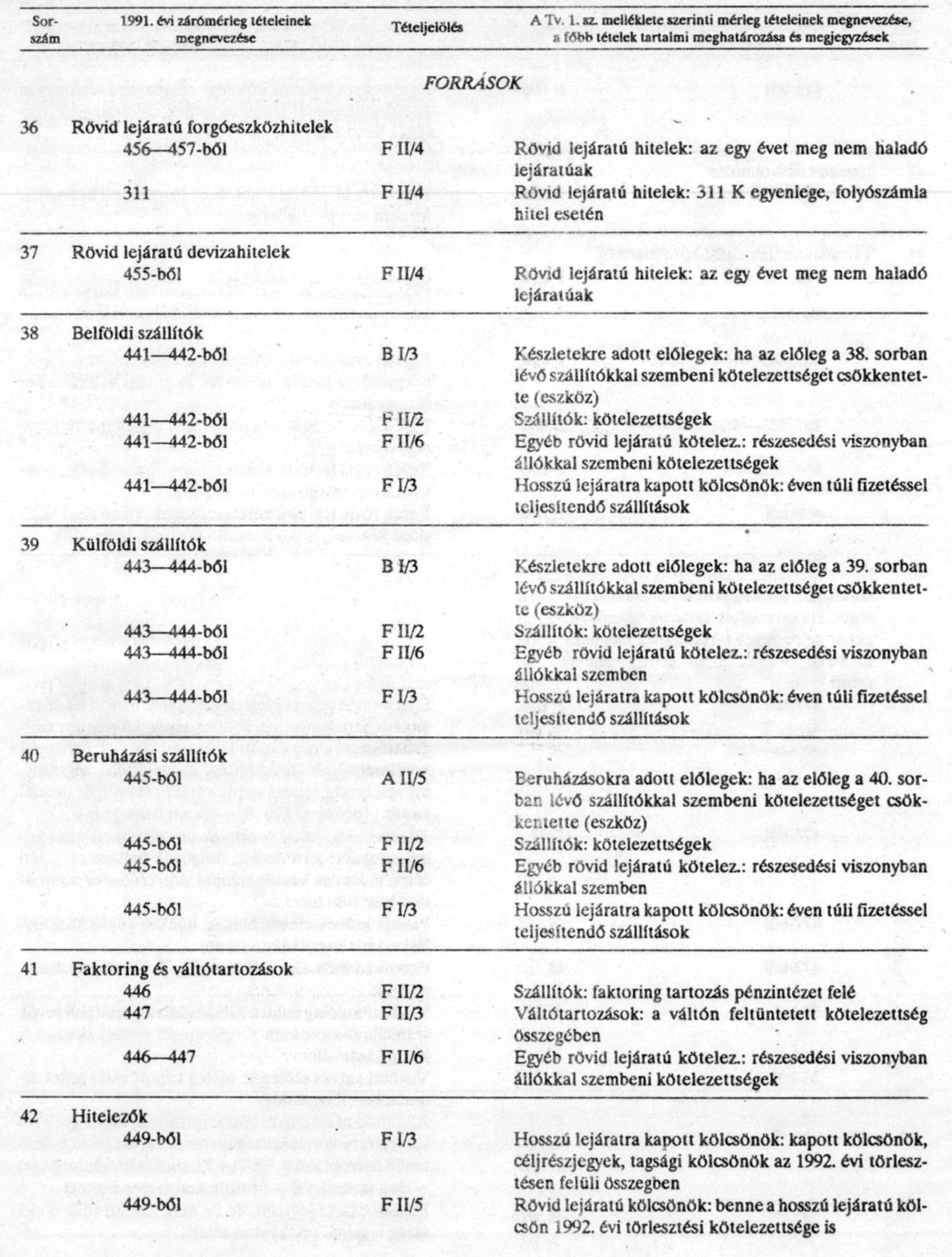

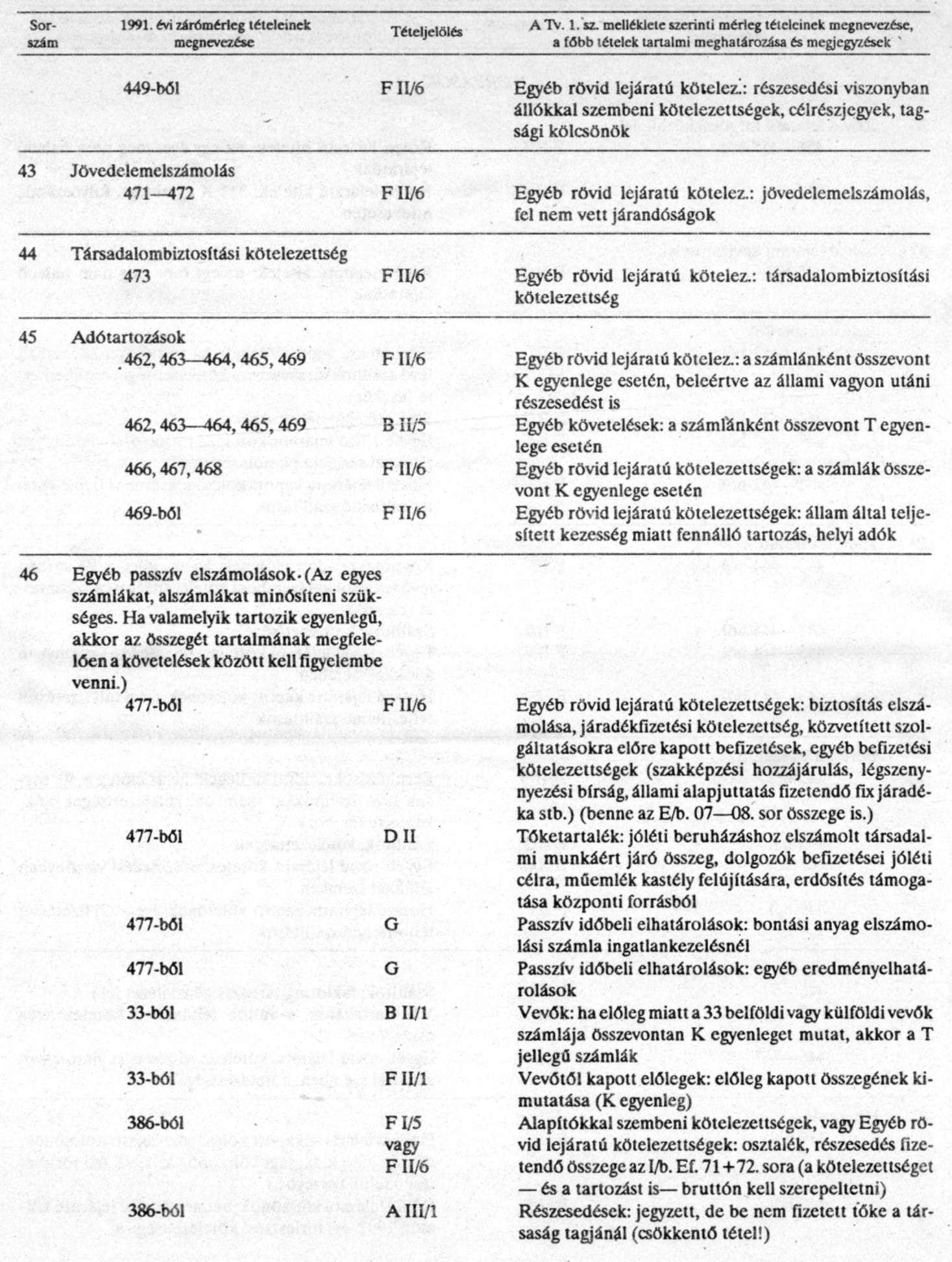

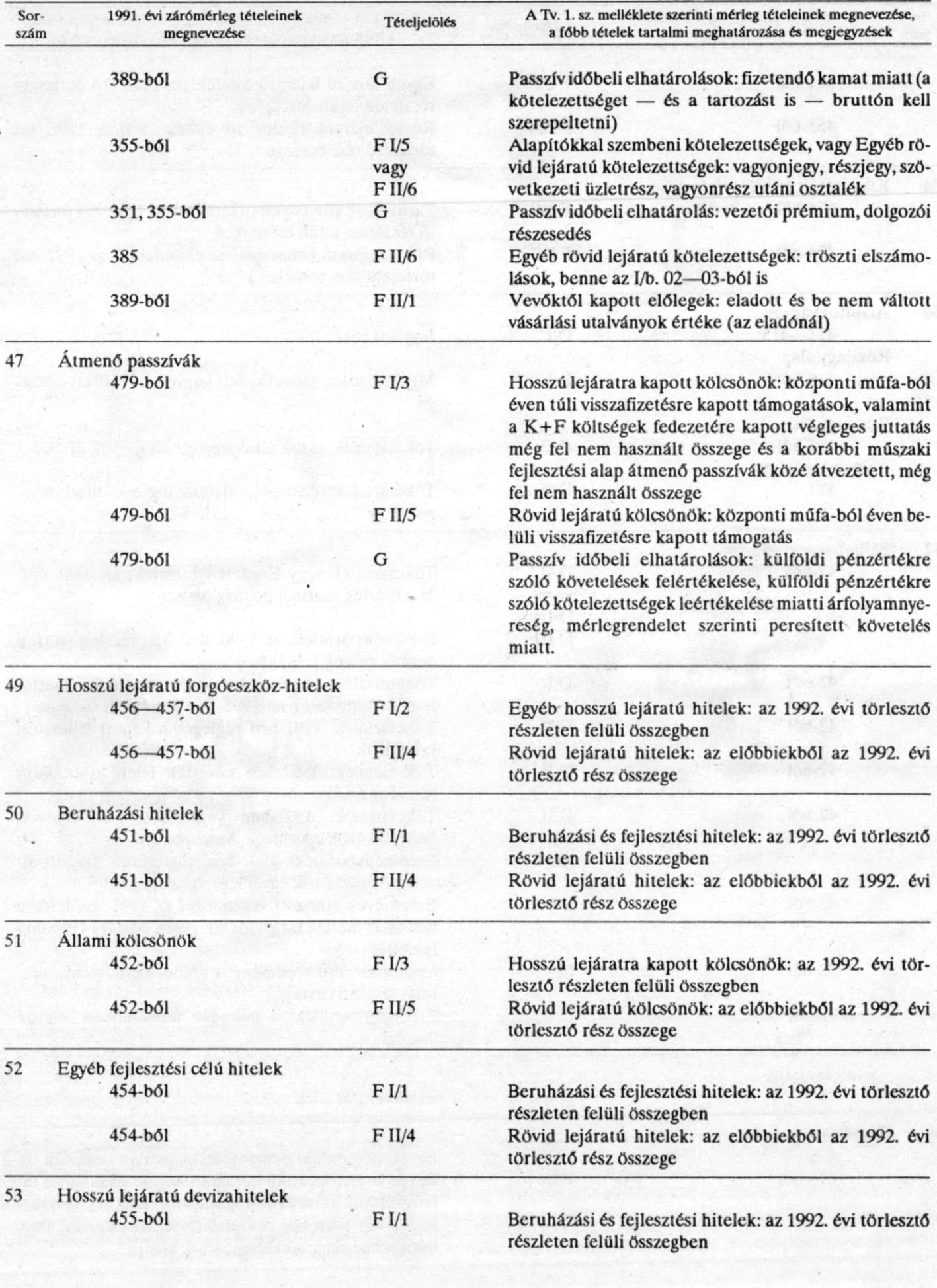

a) A sorszámok, az 1991. évi zárómérleg tételeinek megnevezései követik az 1991. évi mérlegbeszámoló mérlege sorszámait és megnevezését, egyben tartalmazzák az odatartozó főkönyvi számla számát is.

b) A tétel jelölések a Tv. 1. számú melléklete szerinti mérlegtételek nagybetű, római szám és arab szám jelölését tartalmazzák. Ugyanaz a jelölés (például: B IV/2.) több tételnél is előfordul, ami arra utal, hogy a rendező mérleg elkészítésekor, annak egyes tételeit (az egyes tételeihez tartozó értékadatokat) több helyről kell összeszedni.

c) "Részesedési viszonyban állóktól", illetve "részesedési viszonyban állókkal szemben" megjegyzéseknél csak a Tv. 60. §-ának (1) és (2) bekezdése szerinti kapcsolatokat kell figyelembe venni.

II.

1991. évi zárómérleg rendezése a számviteli törvény alapján (A rendező mérleg tételei tartalmának meghatározása)

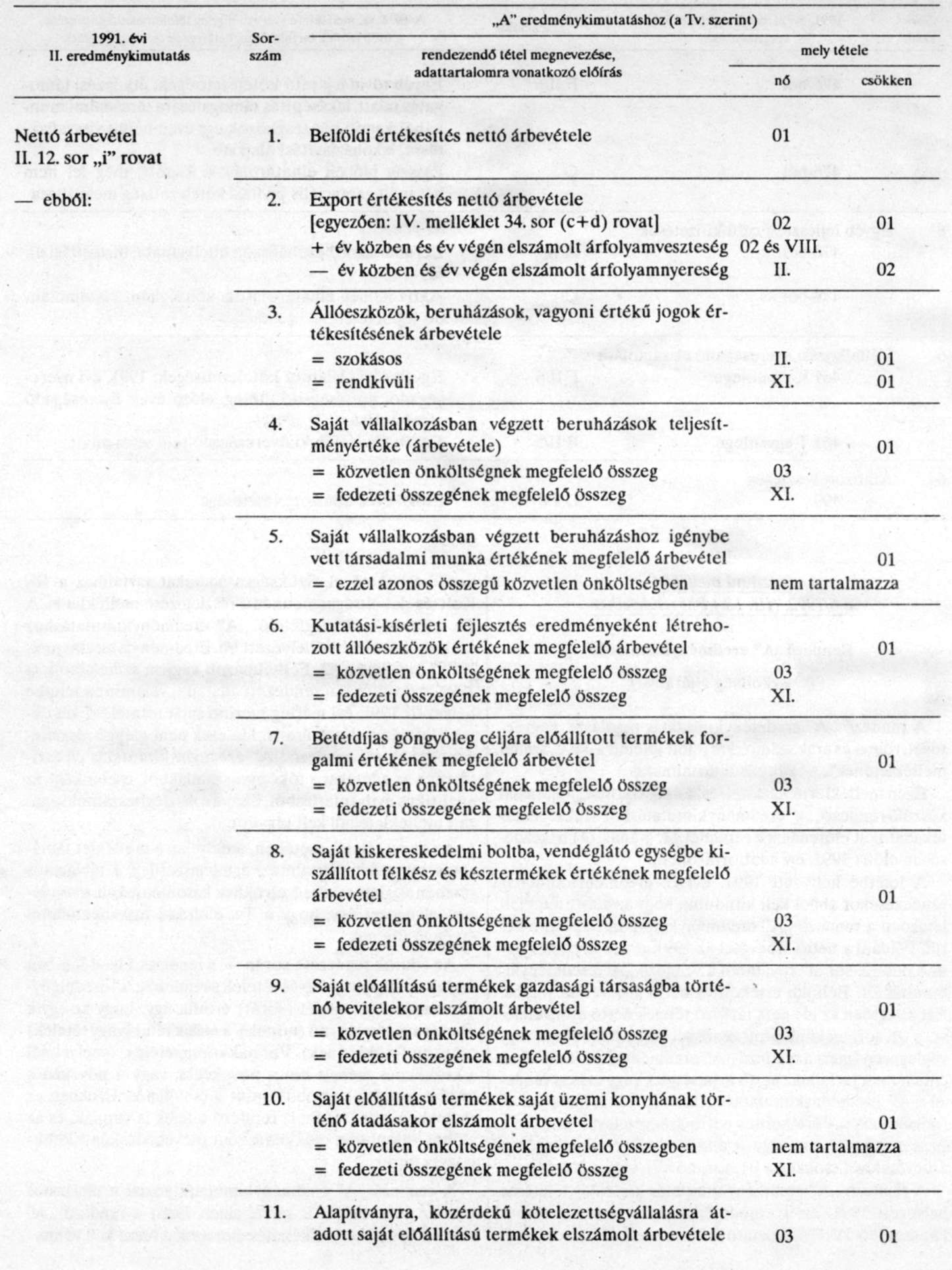

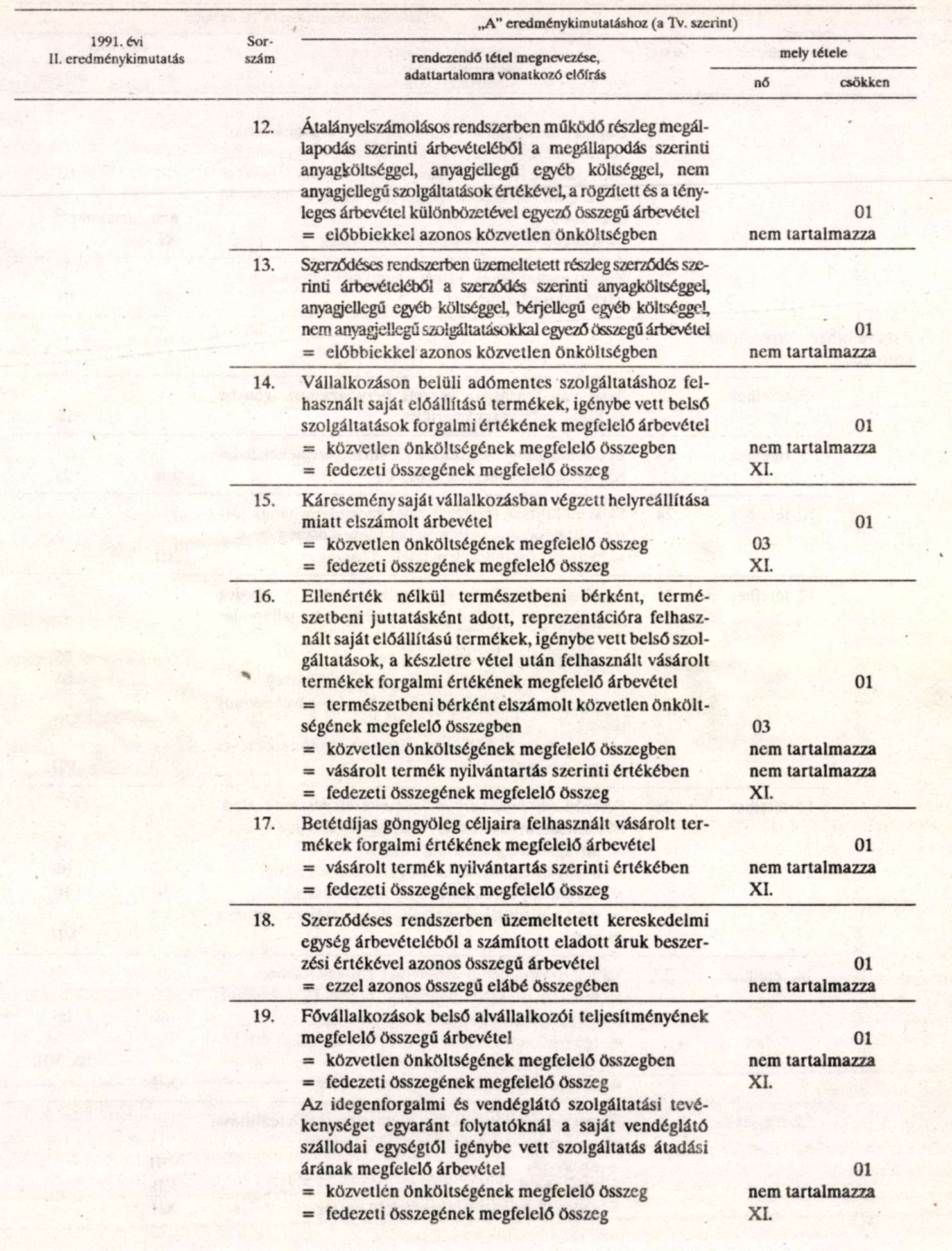

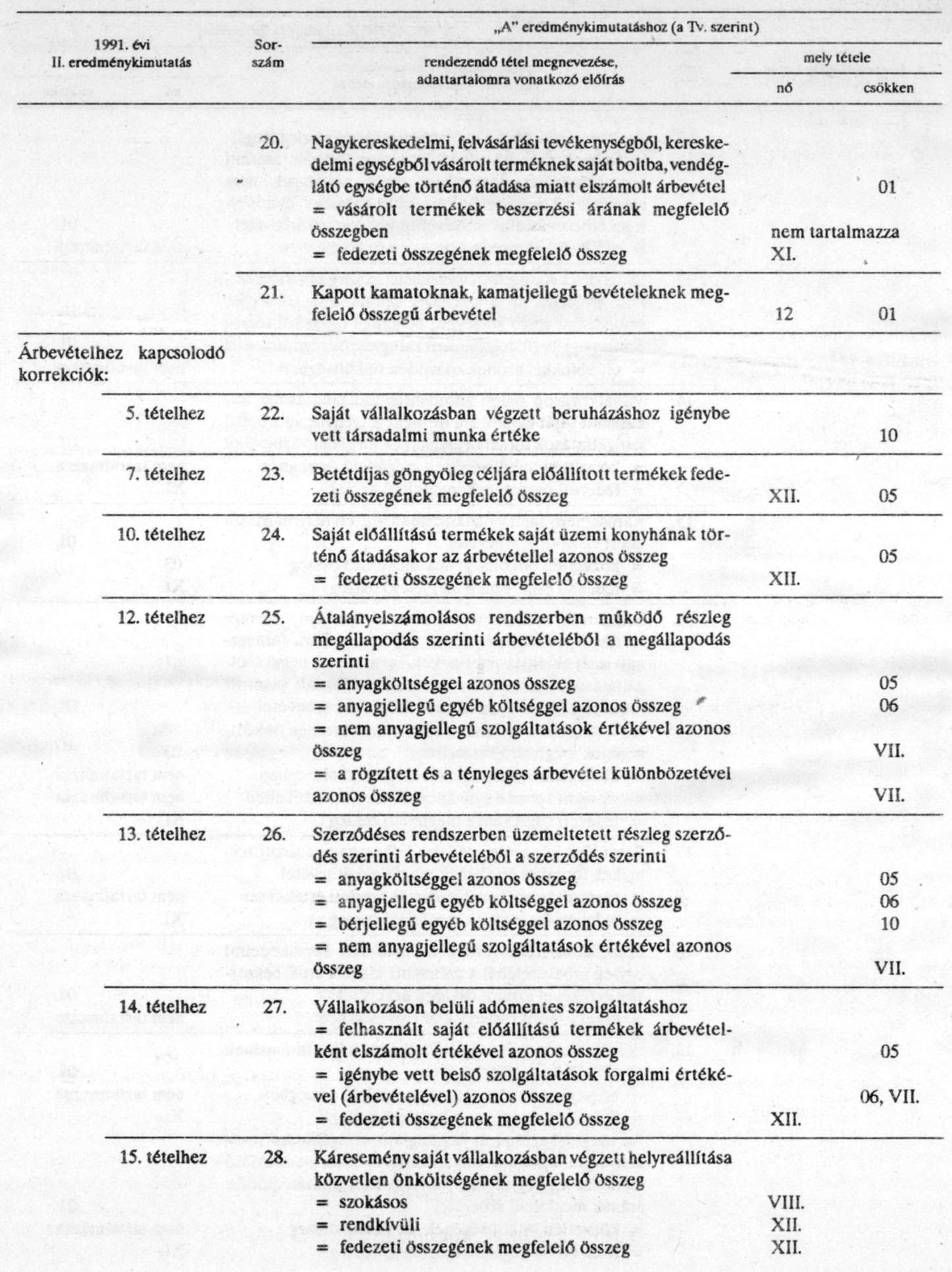

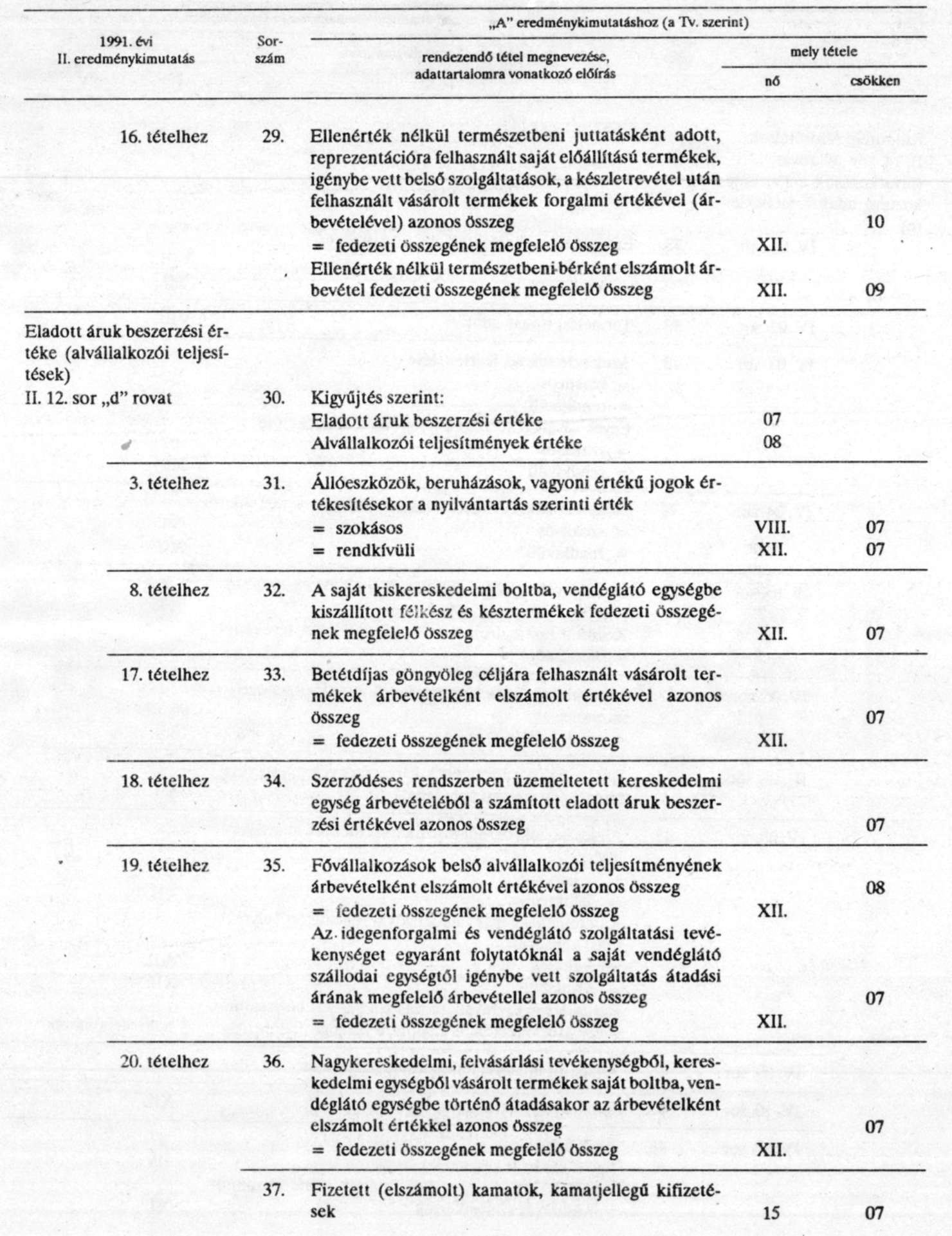

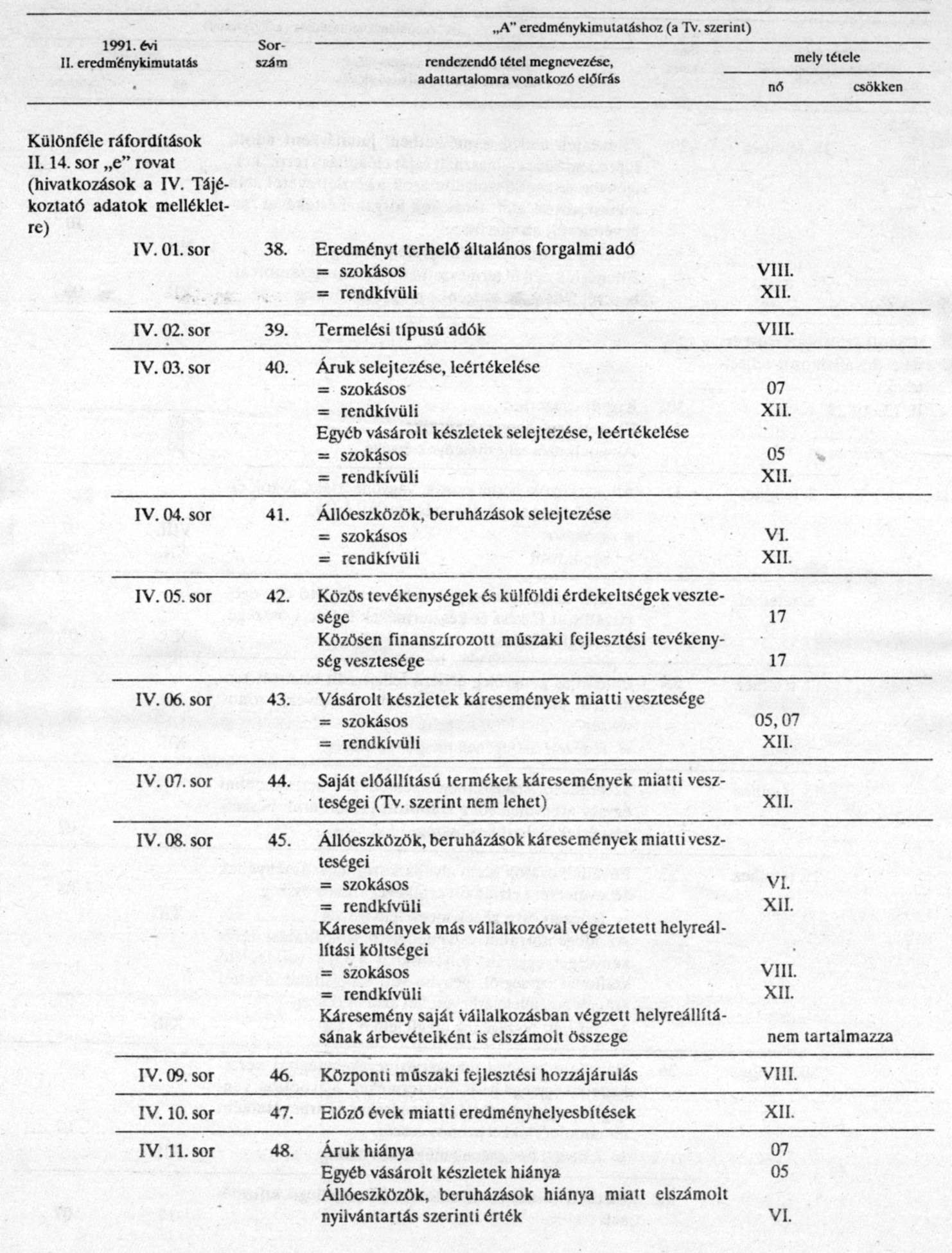

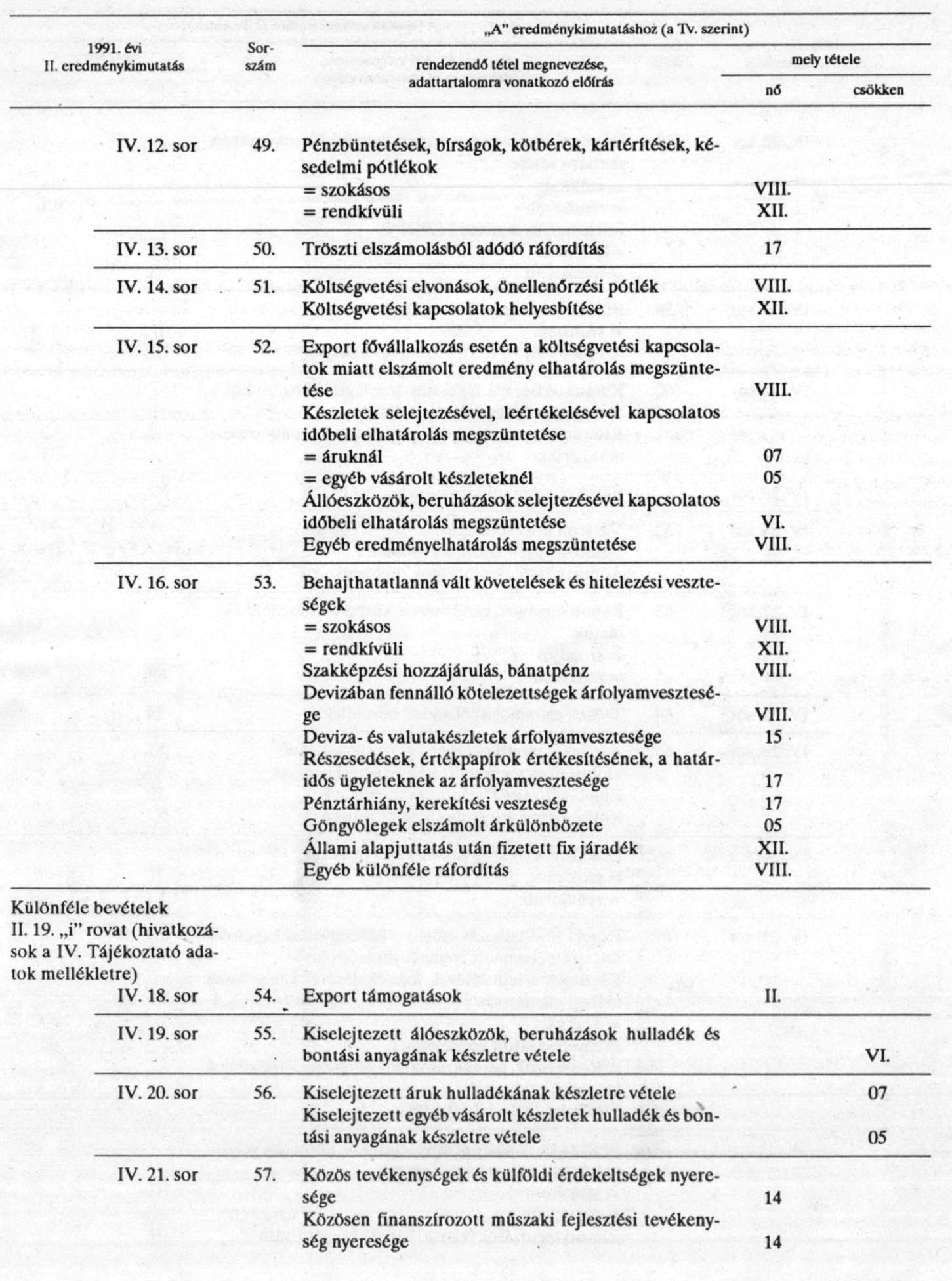

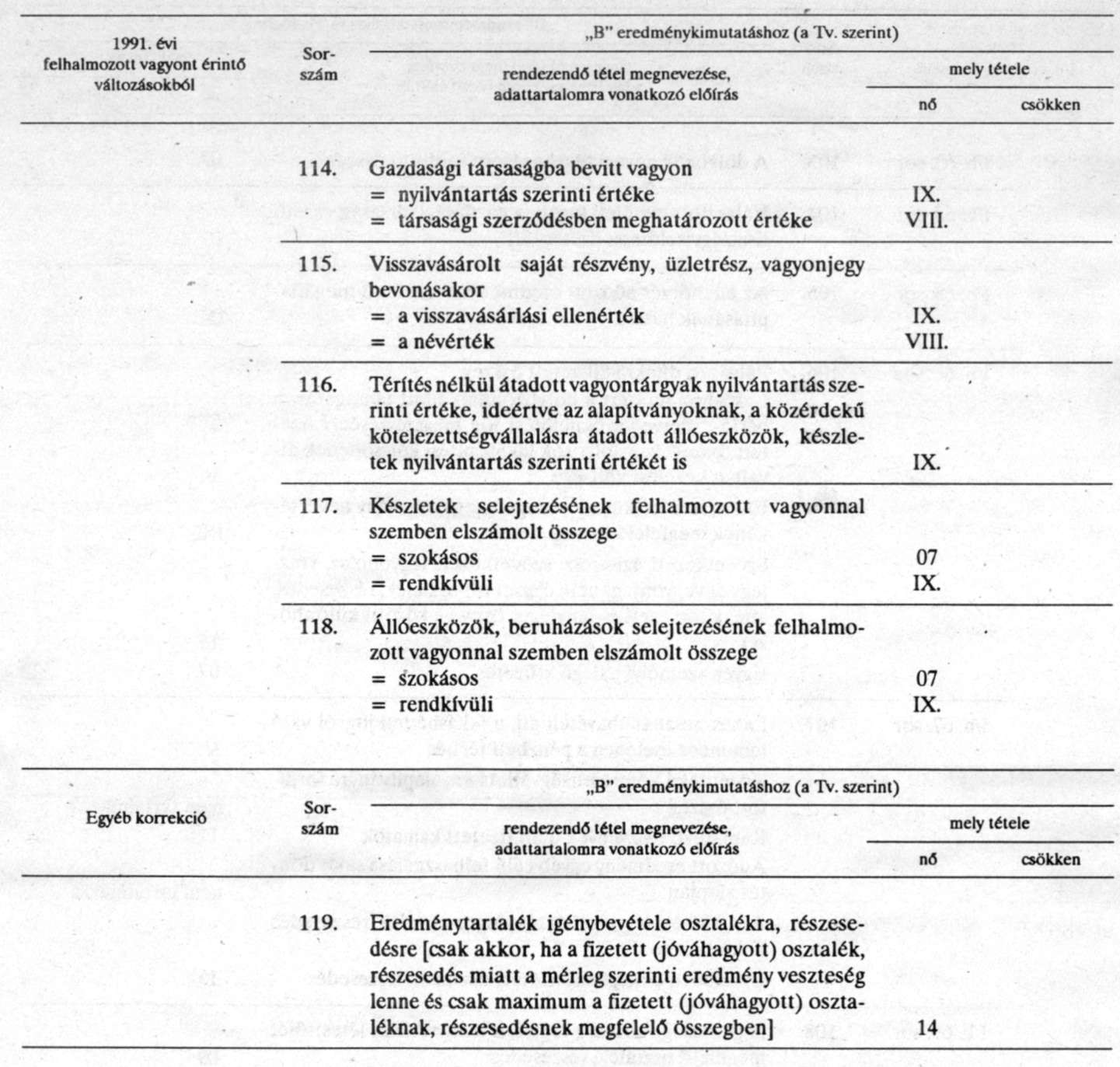

2. számú melléklet a 6/1992. (III. 18.) PM rendelethez

Rendező "A" eredménykimutatás

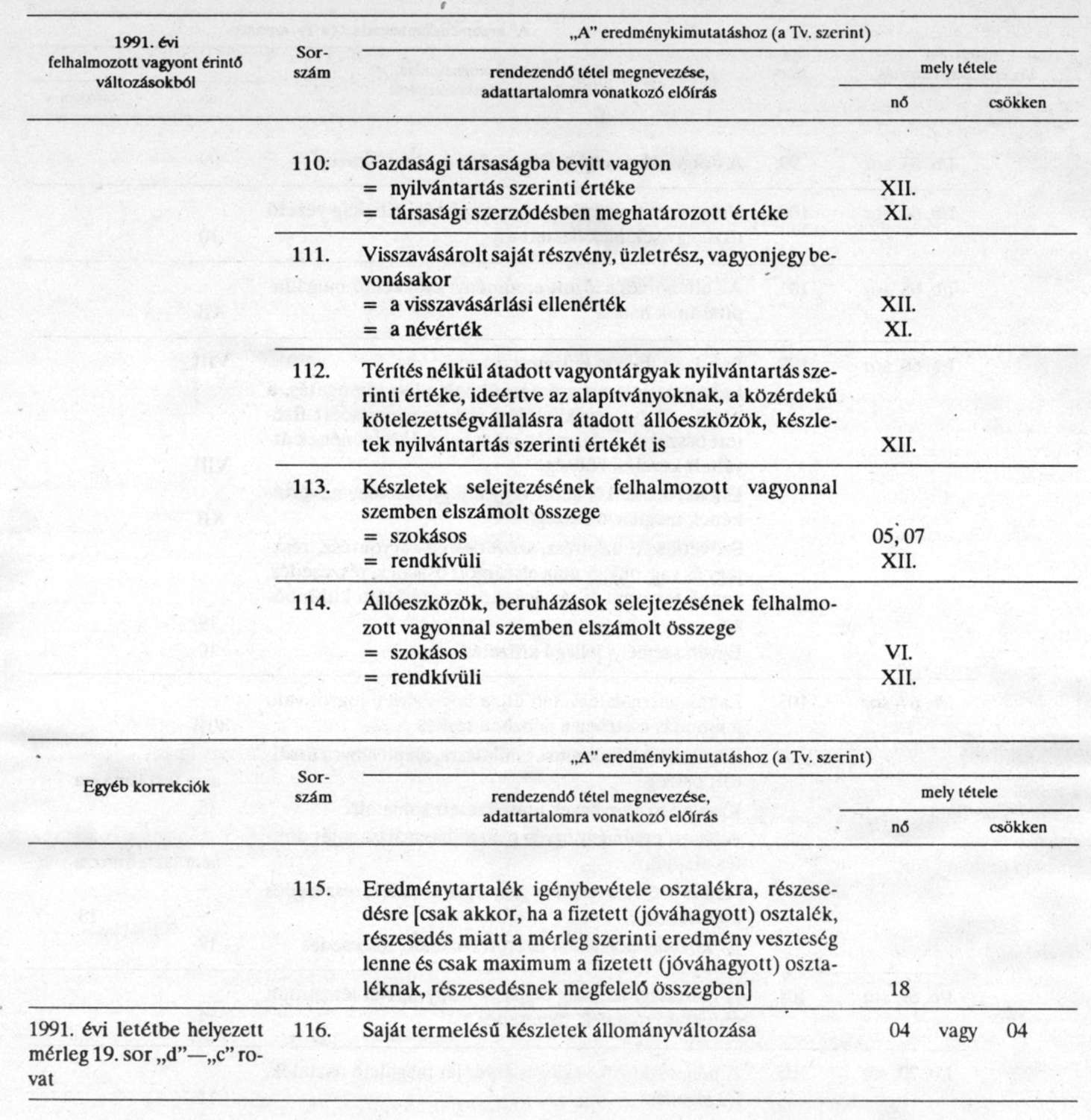

(Összköltség eljárással)

A rendező "A" eredménykimutatás tagolását, nagybetűvel, római és arab számokkal jelölt tételeit a Tv. 2. számú mellékletének "A" változata tartalmazza.

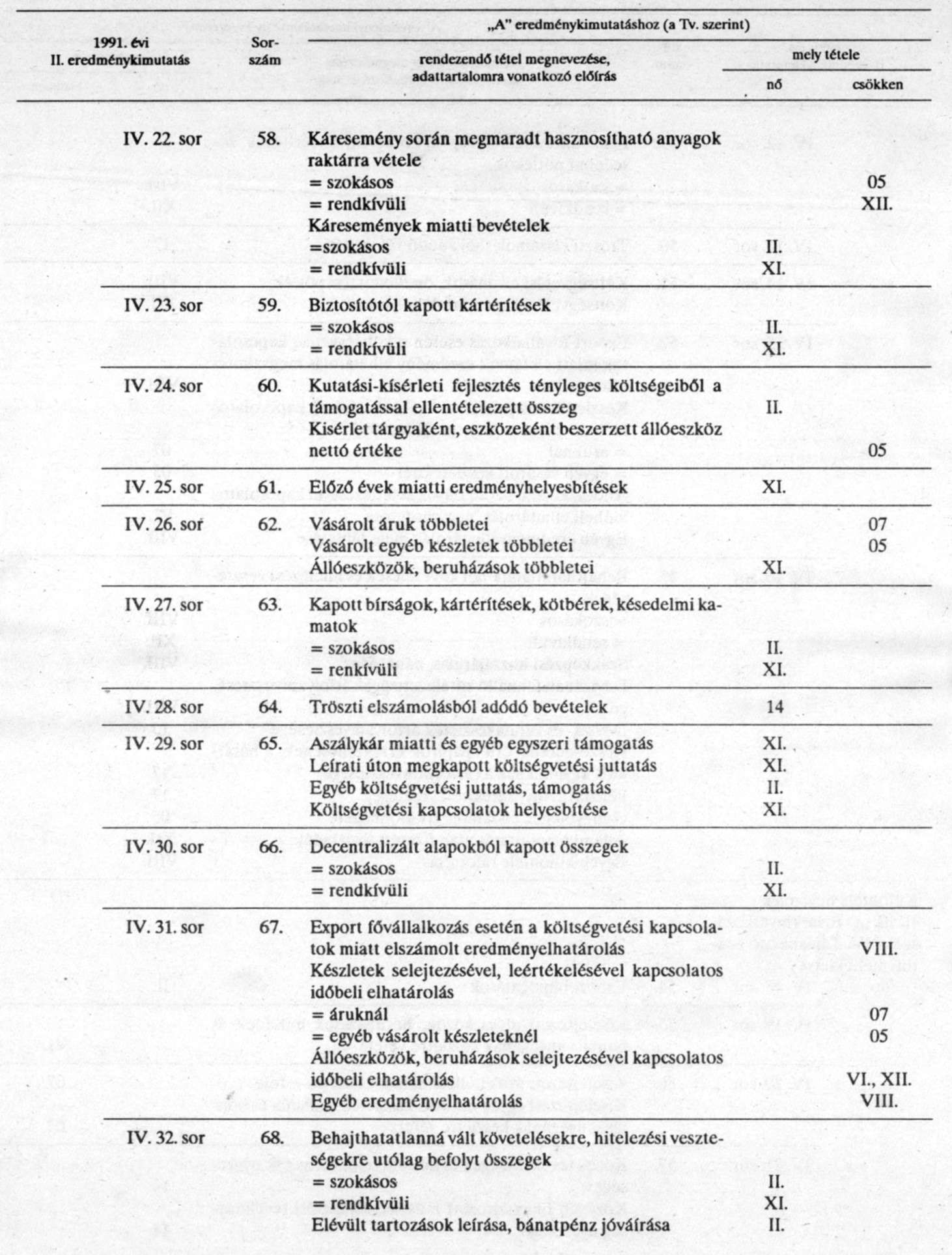

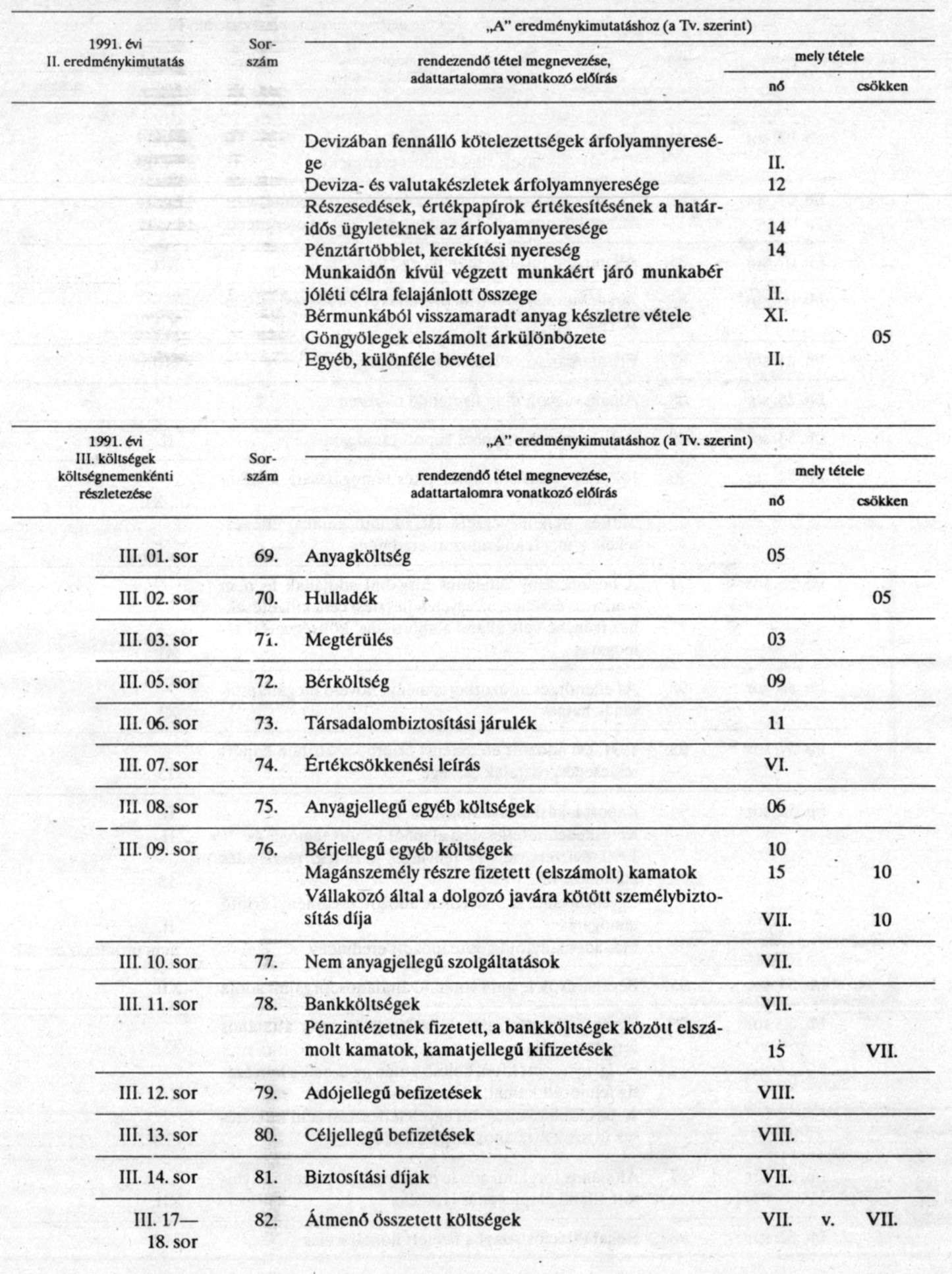

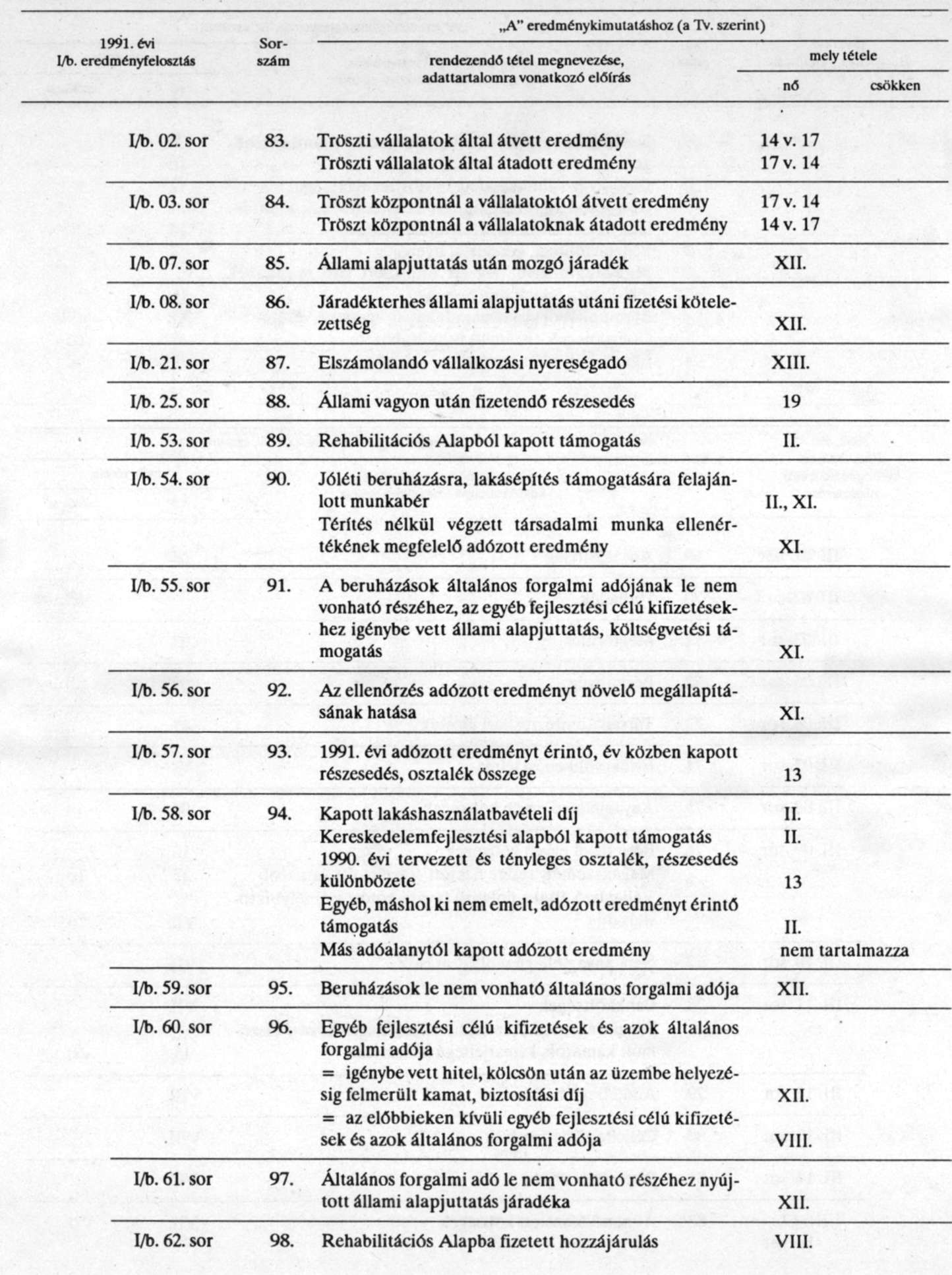

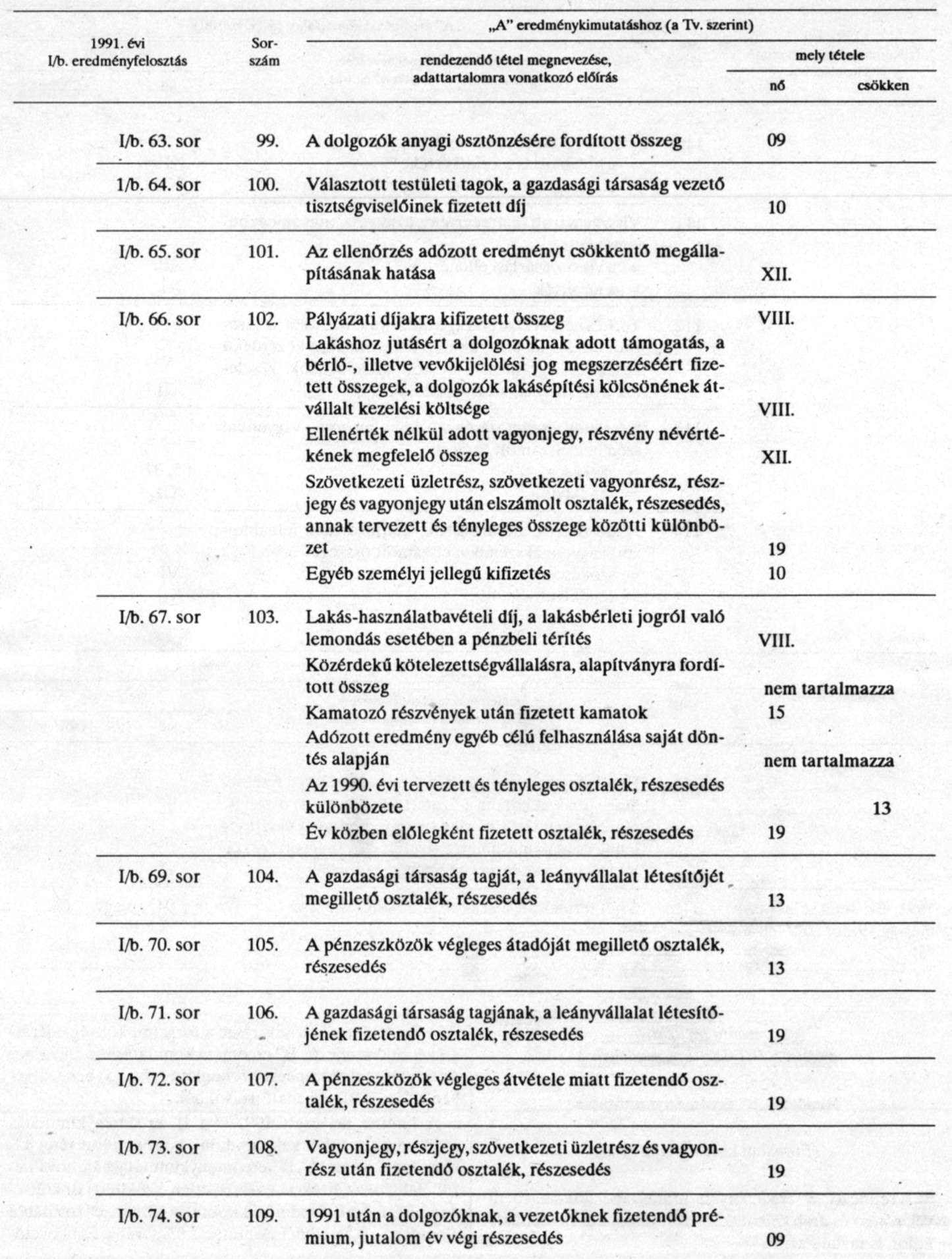

Ezen melléklet táblázatos része az összköltség eljárással készülő rendező "A" eredménykimutatáshoz szükséges értékadatokat előrendezi e rendelet 11, §-ának (4) bekezdésében előírt 1991. évi adatforrásokból.

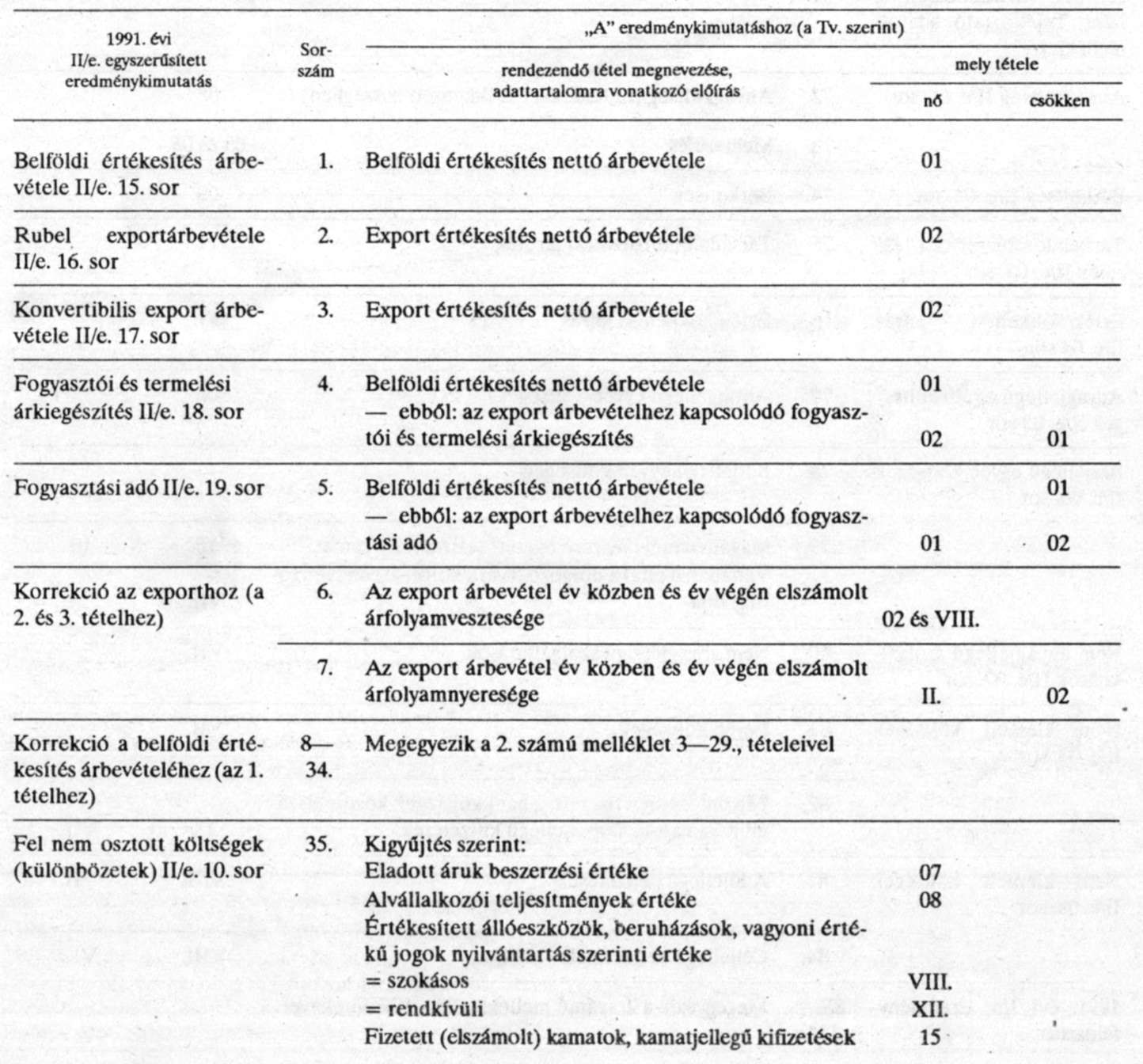

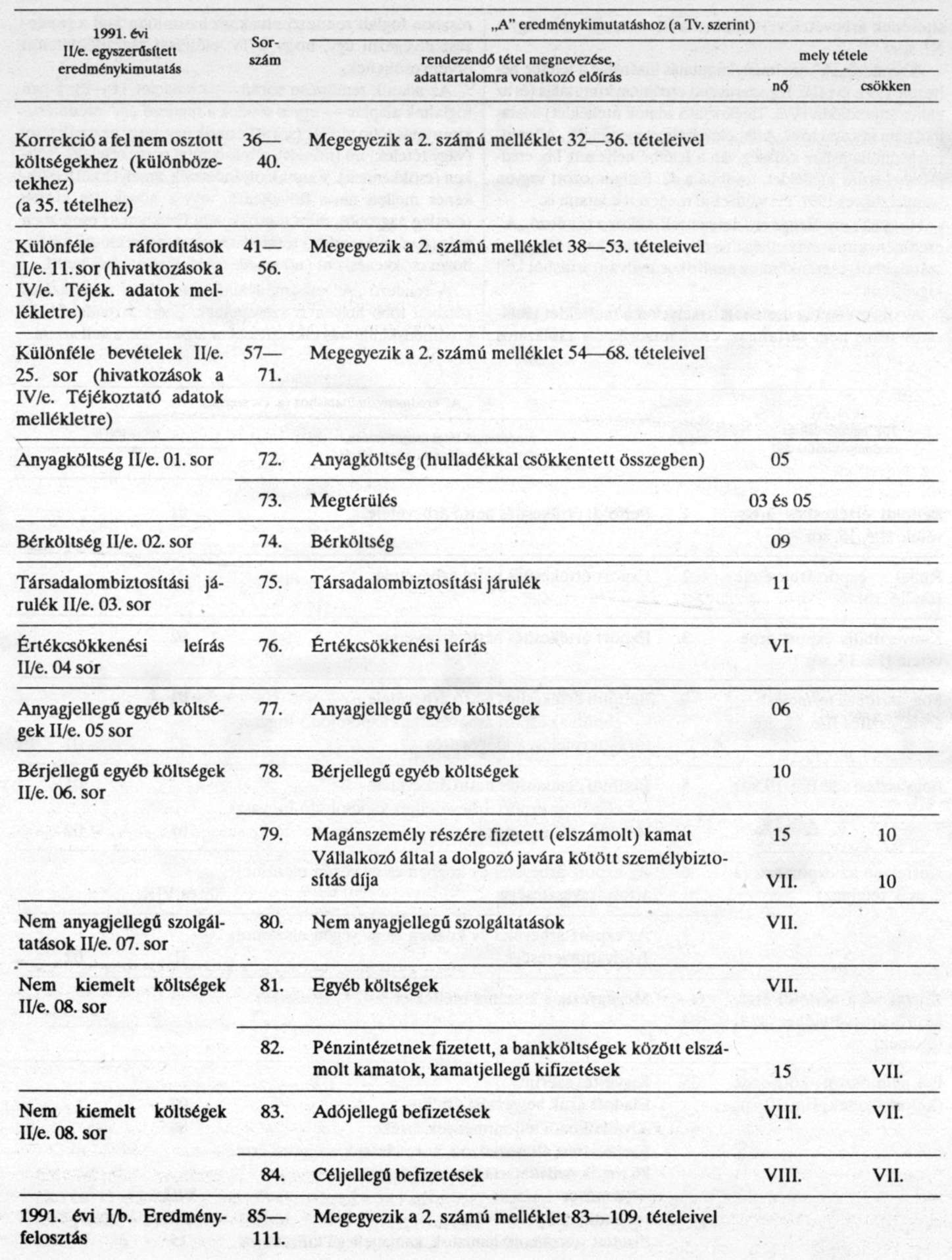

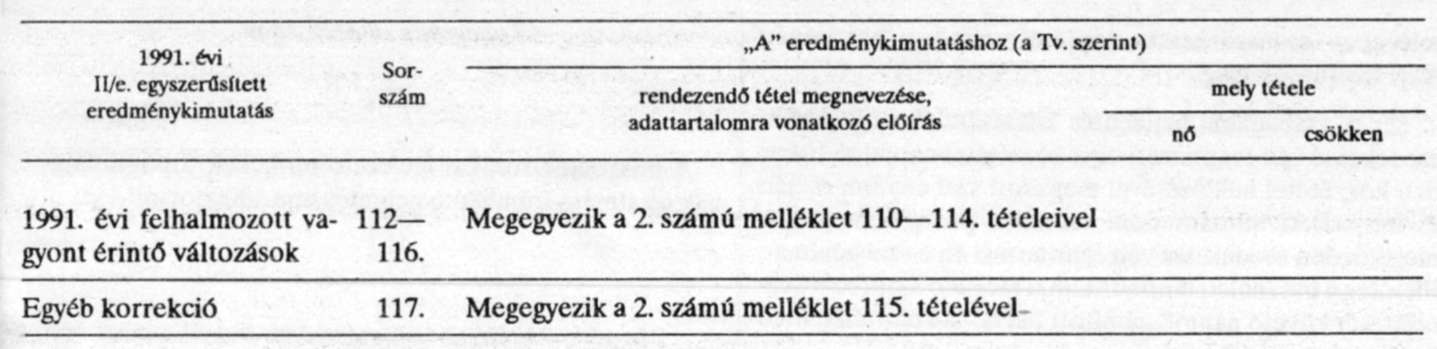

A letétbe helyezett 1991. évi II. eredménykimutatás rendezésekor abból kell kiindulni, hogy az adott tétel jellemzően a rendező "A" eredménykimutatásban hova kerül. Például a nettó árbevétel az 1991. évi II. eredménykimutatás 12. sor "i" rovatából a rendező "A" eredménykimutatás 01. Belföldi értékesítés nettó árbevétele sorába. Ezt követően az ide nem tartozó tételek nettó árbevételével a 01. sorban kimutatott összeget kell csökkenteni, vagy véglegesen (mert a rendező "A" eredménykimutatás olyan címen nem tartalmaz nettó árbevételt), vagy más, a rendező "A" eredménykimutatásba tartozó tétel növelésével (például export értékesítés nettó árbevételével csökken a 01. sor, nő a 02. sor, vagy az állóeszközök értékesítésének árbevételével csökken a 01. sor, nő a II. vagy a XI. sor).

A rendező "A" eredménykimutatás kizárólag a letétbe helyezett 1991. évi II. eredménykimutatás (és az ehhez kapcsolódó IV. Tájékoztató adatok melléklet) adataiból nem készíthető el. Szükséges adatokat tartalmaz a III. Költségek költségnemenkénti részletezése melléklet is. A Tv. előírásainak megfelelő "A" eredménykimutatáshoz szükség van a letétbe helyezett I/b. Eredményfelosztás melléklet, továbbá a 42. Felhalmozott vagyon számlacsoport 1991. évi változásai rendezett adataira, valamint a letétbe helyezett 1991. évi mérleg szerinti saját termelésű készletek állományváltozására is. Ha ezek nem eléggé részletezettek, akkor a rendező "A" eredménykimutatás elkészítéséhez az adatokat a főkönyvi számlákból, esetenként az analitikus nyilvántartásból, illetve a mérlegbeszámoló ágazati mellékleteiből kell kigyűjteni.

Az olyan tételek esetében, amelyeket a melléklet táblázatos része nem tartalmaz, értelemszerűen a táblázatos részben foglalt rendező elvekhez hasonlóan kell a rendezést elvégezni úgy, hogy a Tv. előírásai maradéktalanul érvényesüljenek.

Az adatok rendezése során - a rendelet 11-13. §-ban foglaltak alapján - egyes tételek a rendező "A" eredménykimutatás több tételét (sorát) érintik úgy, hogy az egyik tétel (vagy tételek) nő (nőnek), a másik tétel (vagy tételek) csökken (csökkennek). Vannak olyan tételek, amelyeknél a csökkenés mellett nincs növekedés, vagy a növekedés kisebb (esetleg nagyobb), mint a csökkenés. Ezekben az esetekben más (további) rendező tételek is vannak, és az előbbi különbözet csökkenésként (növekedésként) kimutatásra kerül.

A rendező "A" eredménykimutatás adatai a táblázatos részben több helyen is szerepelnek. Ezért a rendező "A" eredménykimutatás elkészítésekor azokat össze kell vonni.

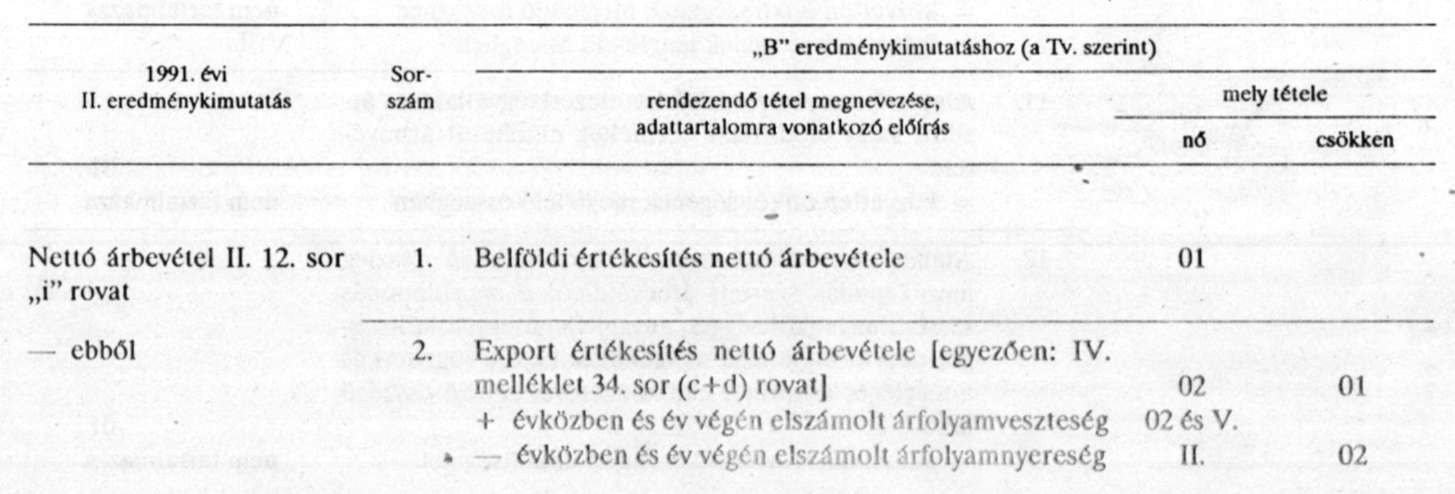

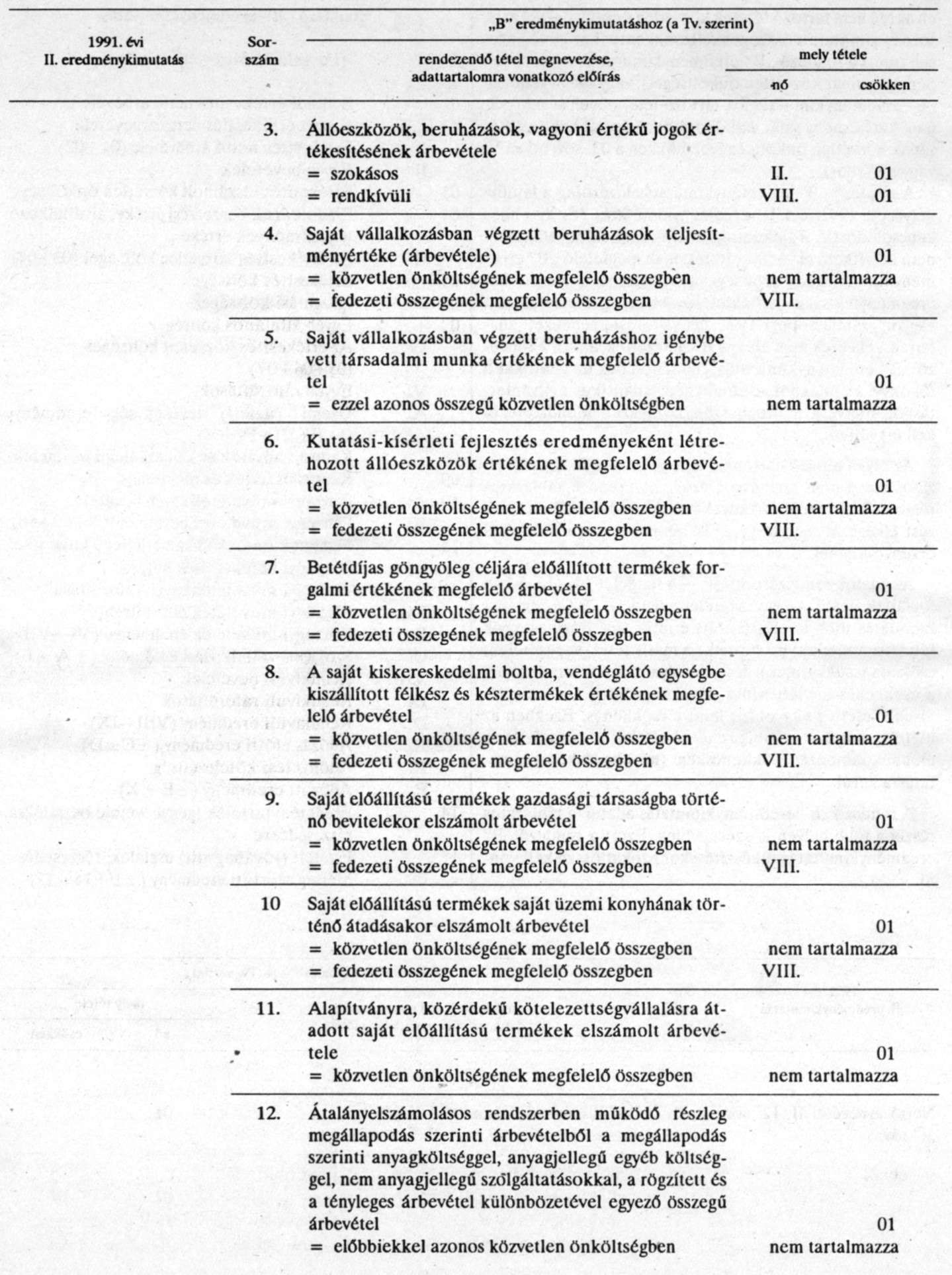

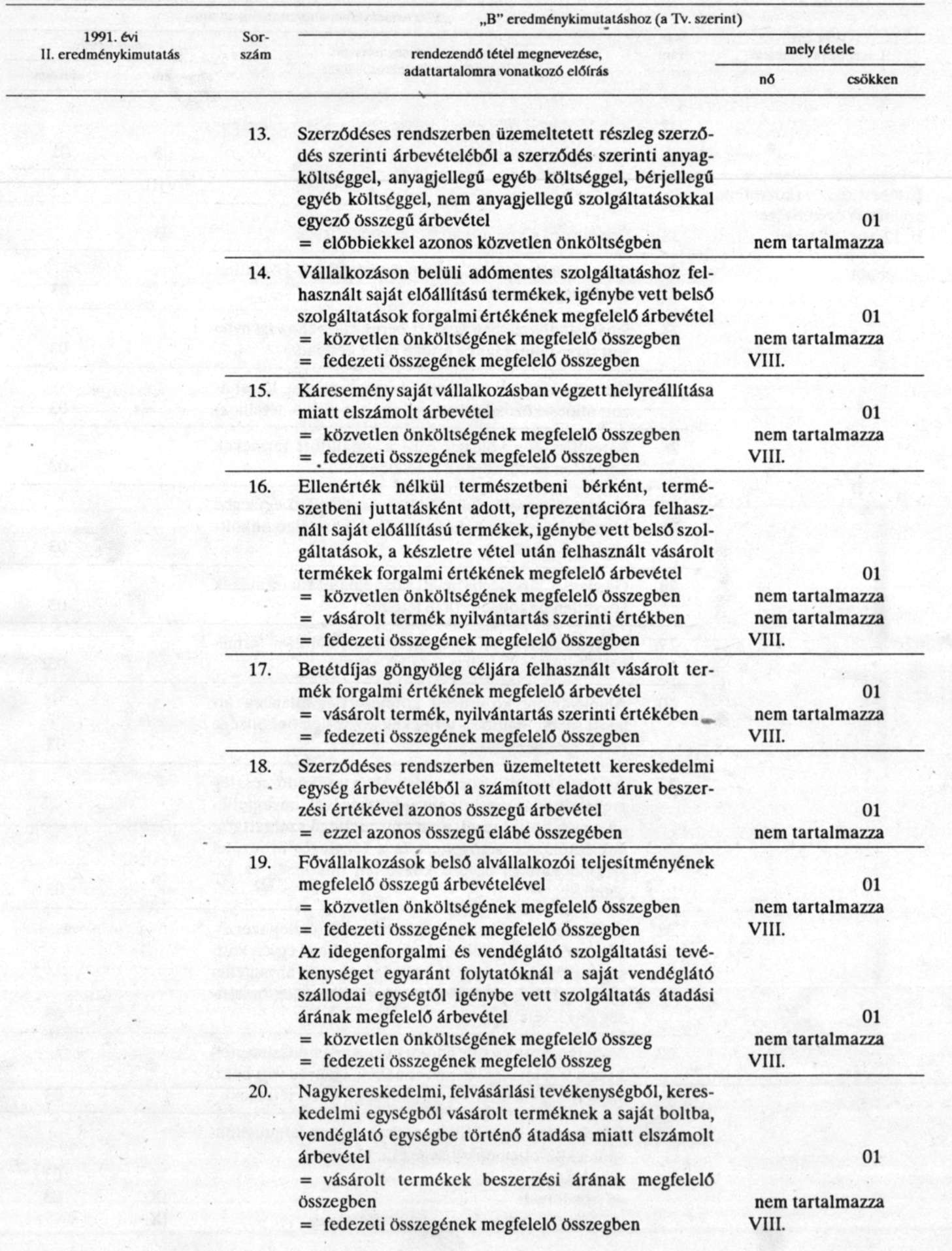

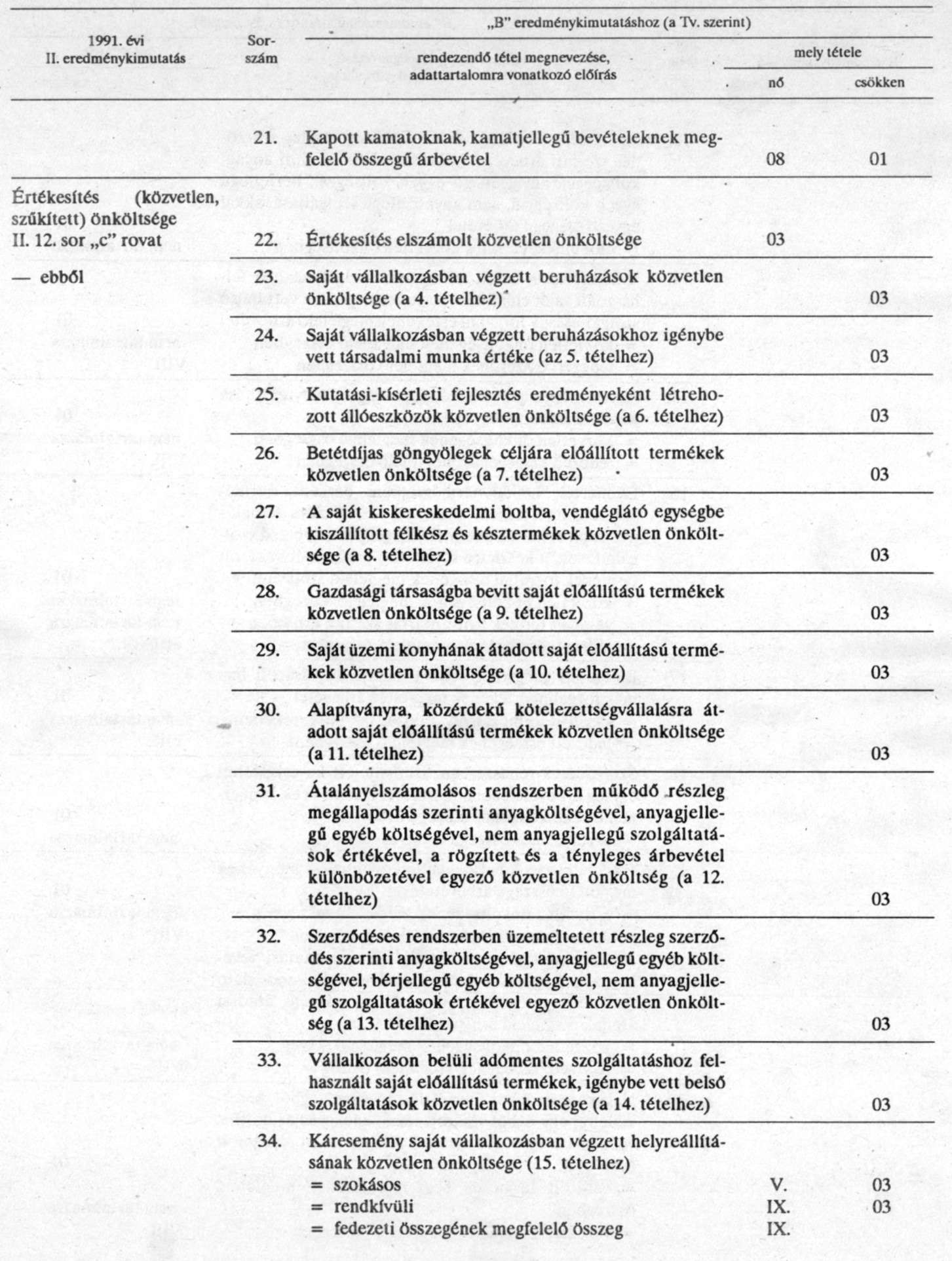

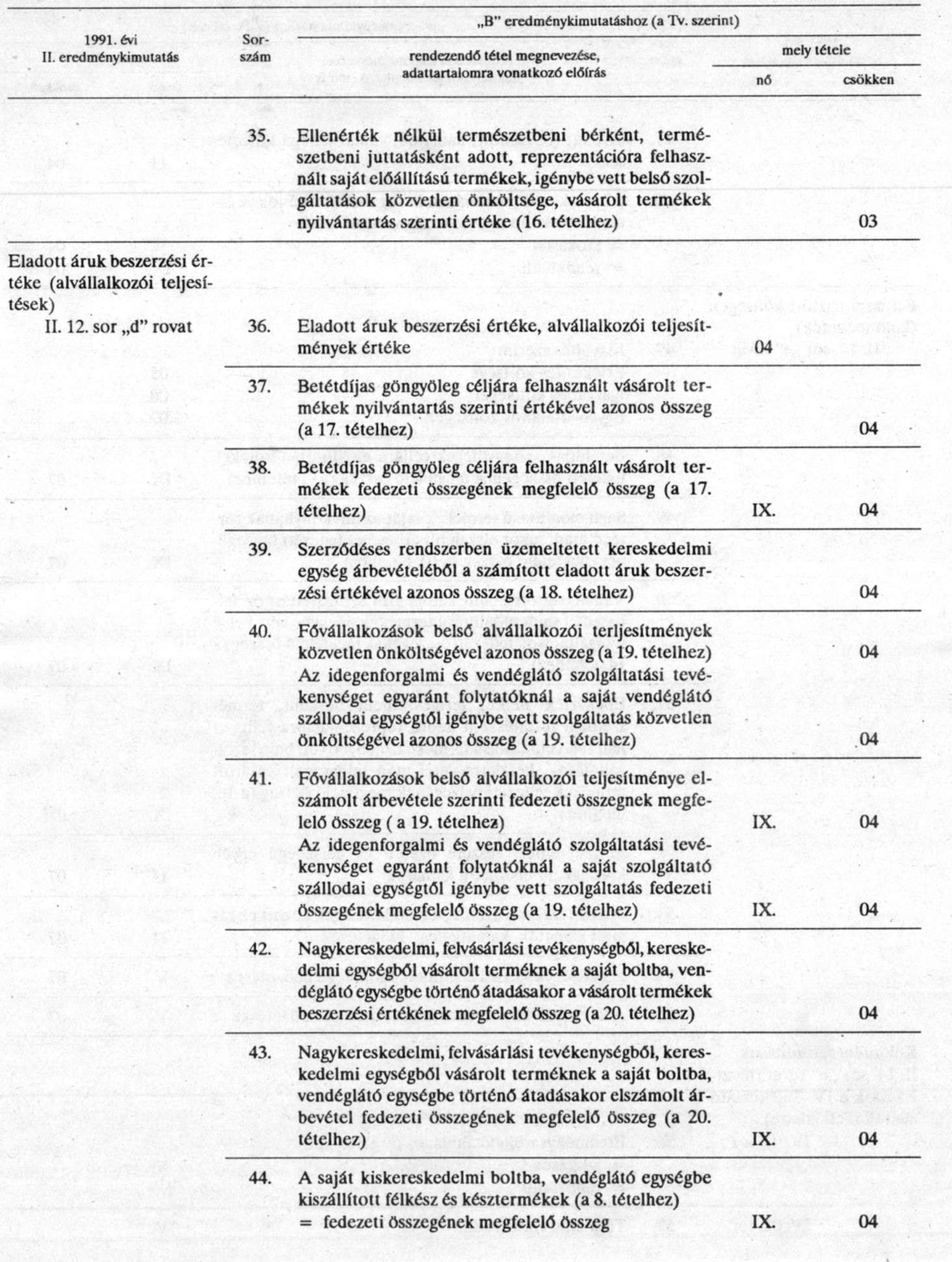

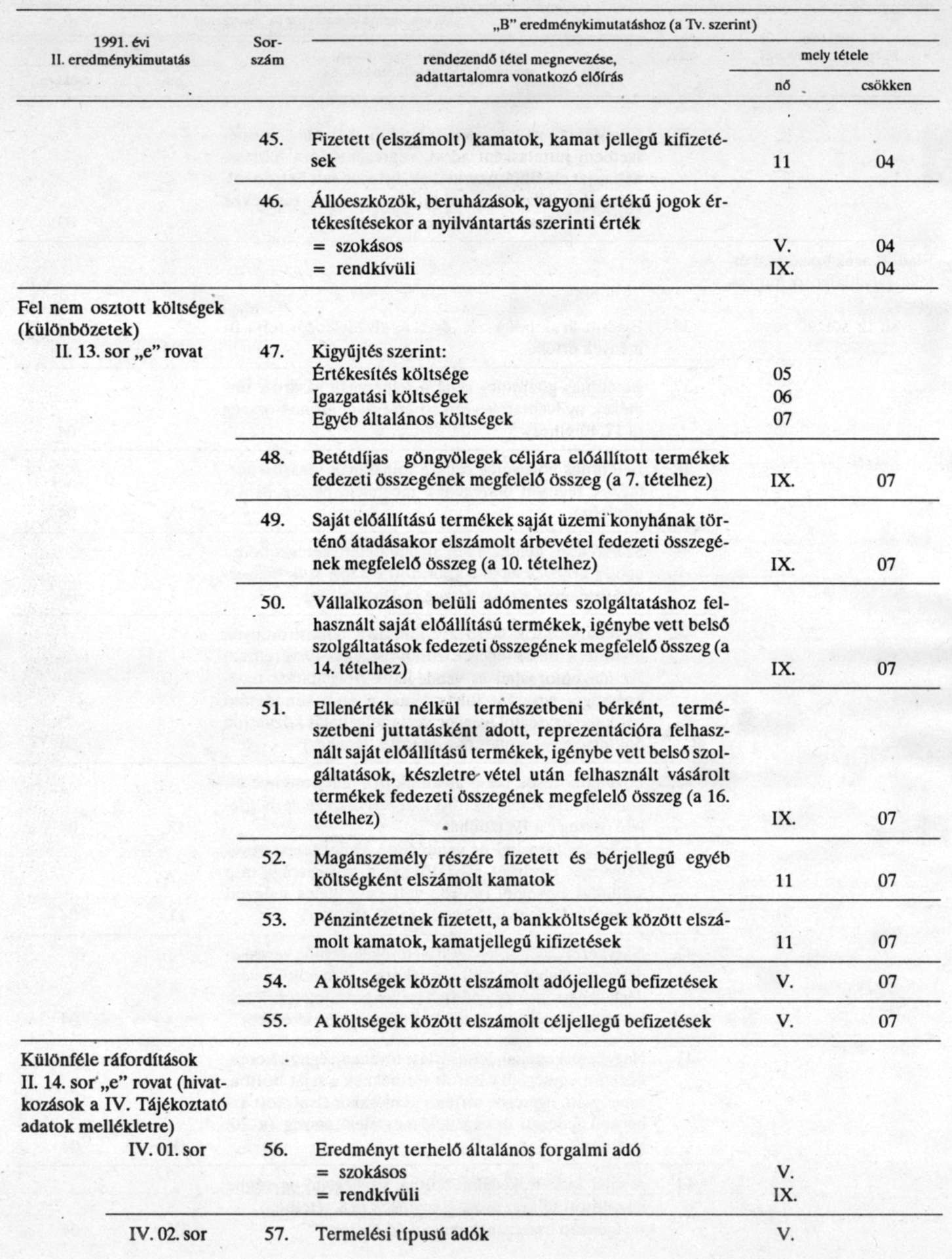

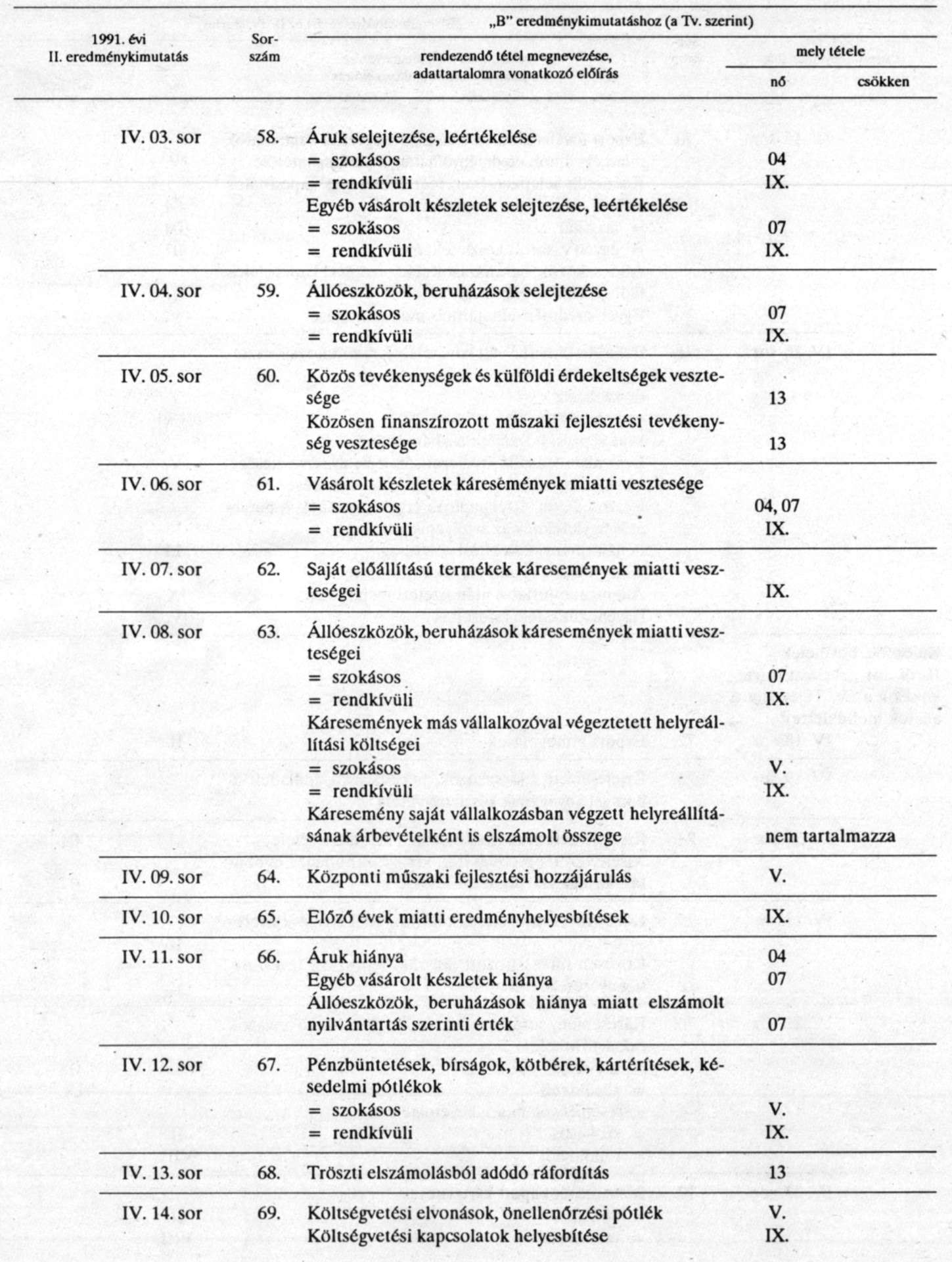

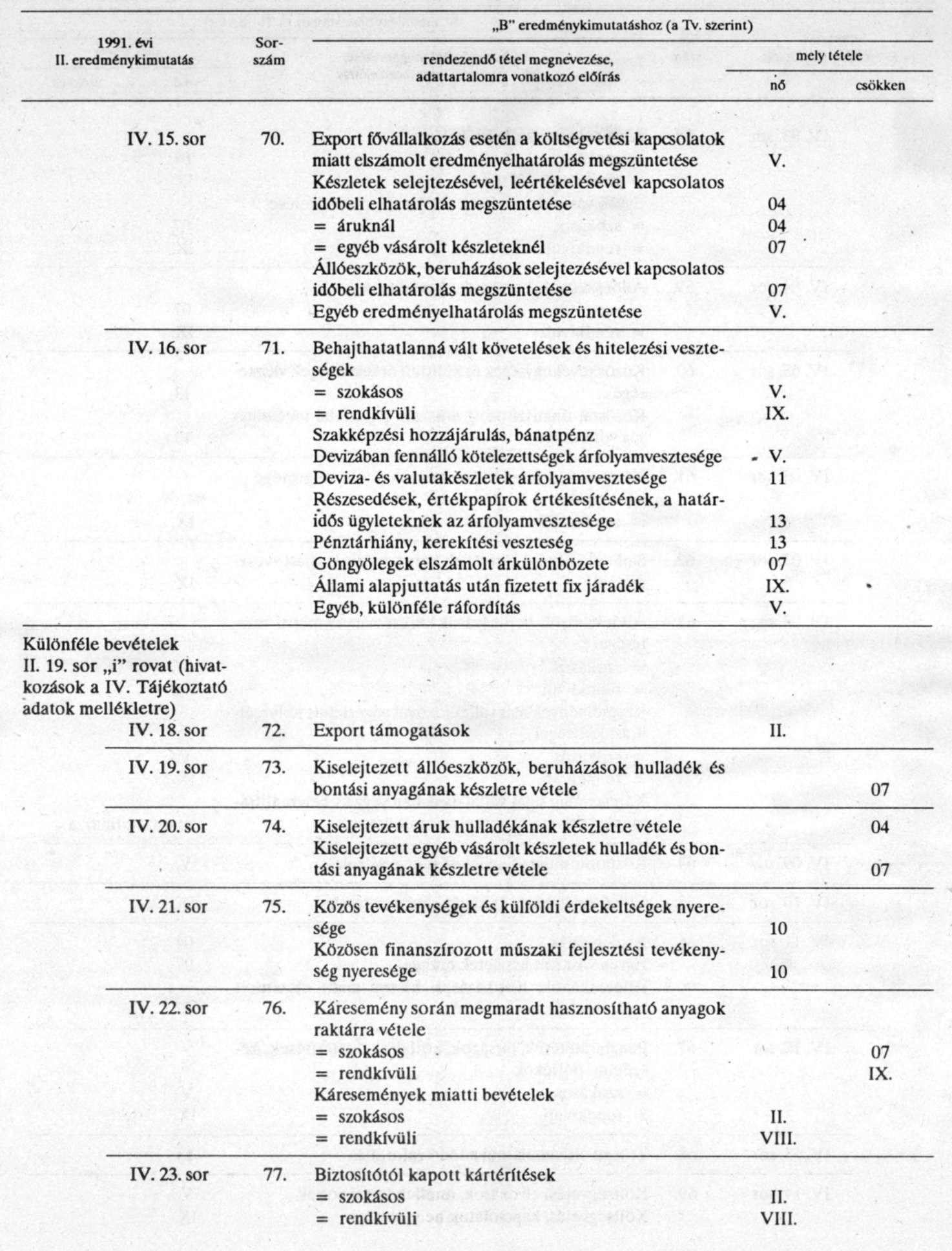

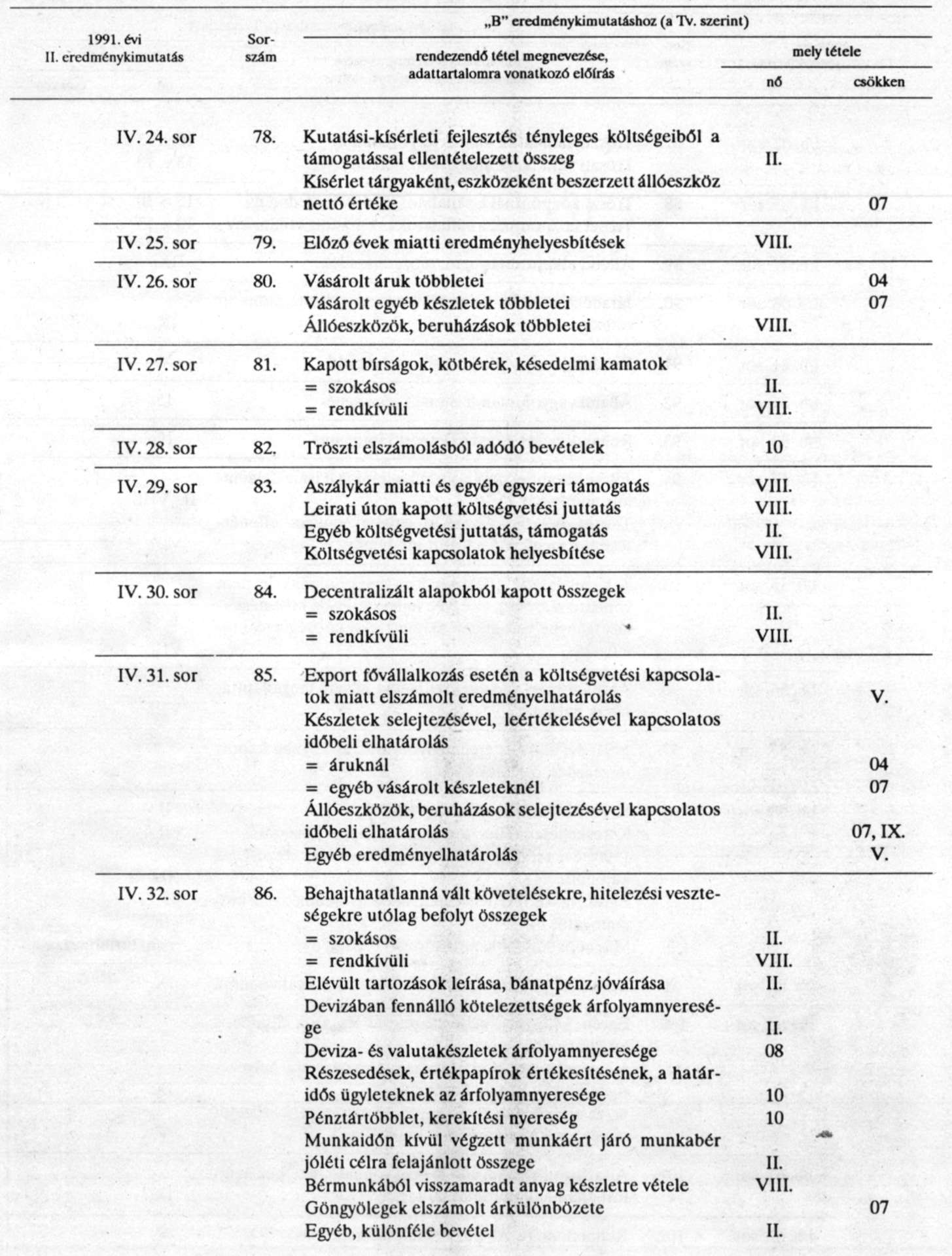

3. számú melléklet a 6/1992. (III. 18.) PM rendelethez

Rendező "B" eredménykimutatás

(Forgalmi költség eljárással)

A rendező "B" eredménykimutatás tagolását, nagybetűvel, római és arab számokkal jelölt tételeit ezen melléklet külön is tartalmazza.

A melléklet táblázatos része a forgalmi költség eljárással készülő rendező "B" eredménykimutatáshoz szükséges értékadatokat előrendezi e rendelet 11. §-a (5) bekezdésében előírt 1991. évi adatforrásokból.

A letétbe helyezett 1991. évi II. eredménykimutatás rendezésekor abból kell kiindulni, hogy az adott tétel jellemzően a rendező "B" eredménykimutatásban hova kerül. Például az értékesítés (közvetlen, szűkített) önköltsége az 1991. évi II. eredménykimutatás 12. sor "c" rovatából a rendező "B" eredménykimutatás 03. sorába. Ezt követően az ide nem tartozó tételek közvetlen önköltségével a 03. sorban kimutatott összeget kell csökkenteni, vagy véglegesen (mert a rendező "B" eredménykimutatás olyan címen nem tartalmaz közvetlen önköltséget), vagy más a rendező "B" eredménykimutatásba tartozó tétel növelésével (például káresemény saját vállalkozásban végzett helyreállításának közvetlen önköltségével csökken a 03. sor, nő az V. vagy a IX. sor).

A rendező "B" eredménykimutatás kizárólag a letétbe helyezett 1991. évi II. eredménykimutatás (és az ehhez kapcsolódó IV. Tájékoztató adatok melléklet) adataiból nem készíthető el. A Tv. előírásainak megfelelő "B" eredménykimutatáshoz szükség van a letétbe helyezett I/b. eredményfelosztás melléklet, továbbá a 42. Felhalmozott vagyon számlacsoport 1991. évi változásai rendezett adataira is. Ha ezek nem eléggé részletezettek, akkor a rendező "B" eredménykimutatás elkészítéséhez az adatokat a főkönyvi számlákból, esetenként az analitikus nyilvántartásból, illetve a mérlegbeszámoló ágazati mellékletéből kell kigyűjteni.

Az olyan tételek esetében, amelyeket a melléklet táblázatos része nem tartalmaz, értelemszerűen a táblázatos részben foglalt rendező elvekhez hasonlóan kell a rendezést elvégezni úgy, hogy a Tv. előírásai maradéktalanul érvényesüljenek.

Az adatok rendezése során - a rendelet 11-13. §-ban foglaltak alapján - egyes tételek a rendező "B" eredménykimutatás több tételét (sorát) érintik úgy, hogy az egyik tétel (vagy tételek) nő (nőnek), a másik tétel (vagy tételek) csökken (csökkennek). Vannak olyan tételek, amelyeknél a csökkenés mellett nincs növekedés, vagy a növekedés kisebb (esetleg nagyobb), mint a csökkenés. Ezekben az esetekben más (további) rendező tételek is vannak, és az előbbi különbözet csökkenésként (növekedésként) kimutatásra kerül.

A rendező "B" eredménykimutatás adatai a táblázatos részben több helyen is szerepelnek. Ezért a rendező "B" eredménykimutatás elkészítésekor azokat össze kell vonni.

Rendező "B" eredmény kimutatás

(Forgalmi költség eljárással)

01 Belföldi értékesítés nettó árbevétele

02 Export értékesítés nettó árbevétele

I. Értékesítés nettó árbevétele (01+02)

II. Egyéb bevételek

03 Értékesítés elszámolt közvetlen önköltsége

04 Eladott áruk beszerzési értéke, alvállalkozói teljesítmények értéke

III. Az értékesítés közvetlen költségei (03+04)

05 Értékesítés költsége

06 Igazgatási költségek

07 Egyéb általános költségek

IV. Az értékesítés közvetett költségei (05+06+07)

V. Egyéb ráfordítások

A. Üzemi (üzleti) tevékenység eredménye (I + II + III + IV+V)

08 Kapott kamatok és kamatjellegű bevételek

09 Kapott osztalék és részesedés

10 Pénzügyi műveletek egyéb bevételei

VI. Pénzügyi műveletek bevételei (08+09+10)

11 Fizetett kamatok és kamatjellegű kifizetések

12 Pénzügyi befektetések leírása

13 Pénzügyi műveletek egyéb ráfordításai

VII. Pénzügyi műveletek ráfordításai

B. Pénzügyi műveletek eredménye (VI-VII)

C. Szokásos vállalkozási eredmény (±A±B)

VIII. Rendkívüli bevételek

IX. Rendkívüli ráfordítások

D. Rendkívüli eredmény (VIII-IX)

E. Adózás előtti eredmény (±C±D)

X. Adófizetési kötelezettség

F. Adózott eredmény (±E±X)

14 Eredménytartalék igénybevétele osztalékra, részesedésre

15 Fizetett (jóváhagyott) osztalék, részesedés

G. Mérleg szerinti eredmény (±F+14-15)

4. számú melléklet a 6/1992. (III. 18.) PM rendelethez

Egyszerűsített kettős könyvvitelt vezetők rendező "A" eredménykimutatása

(Összköltség eljárással)

A rendező "A" eredménykimutatás tagolását, nagybetűvel, római és arab számokkal jelölt tételeit a Tv. 2. számú mellékletének "A" változata tartalmazza.

Ezen melléklet táblázatos része az összköltség eljárással készülő rendező "A" eredménykimutatáshoz szükséges értékadatokat előrendezi e rendelet 11. §-ának (6) bekezdésében előírt 1991. évi adatforrásokból és a 2. számú melléklet szerinti táblázatos részből.

A letétbe helyezett 1991. évi II/e. egyszerűsített eredménykimutatás rendezésekor abból kell kiindulni, hogy az adott tétel jellemzően a rendező "A" eredménykimutatásban hova kerül. Például a belföldi értékesítés árbevétele az 1991. évi II/e. egyszerűsített eredménykimutatás 15. sorából a rendező "A" eredménykimutatás 01. Belföldi értékesítés nettó árbevétele sorába. Ezt követően az ide nem tartozó tételek nettó árbevételével a 01. sorban kimutatott összeget kell csökkenteni, vagy véglegesen (mert a rendező "A" eredménykimutatás olyan címen nem tartalmaz nettó árbevételt), vagy más a rendező "A" éredménykimutatásba tartozó tétel növelésével (például az állóeszközök értékesítésének árbevételével csökken a 01. sor, nő a II. vagy a XI. sor).

A rendező "A" eredménykimutatás kizárólag a letétbe helyezett 1991. évi II/e. Egyszerűsített eredménykimutatás (és az ehhez kapcsolódó IV/e. Tájékoztató adatok melléklet) adataiból nem készíthető el. A Tv. előírásainak megfelelő "A" eredménykimutatáshoz szükség van a letétbe helyezett I/b. eredményfelosztás melléklet, továbbá a 42 Felhalmozott vagyon számlacsoport 1991. évi változásai rendezett adataira is.

Ha ezek nem eléggé részletezettek, akkor a rendező "A" eredménykimutatás elkészítéséhez az adatokat a főkönyvi számlákból, esetenként az analitikus nyilvántartásból kell kigyűjteni.

Az olyan tételek esetében, amelyeket a melléklet táblázatos része nem tartalmaz, értelemszerűen a táblázatos részben foglalt rendező elvekhez hasonlóan kell a rendezést elvégezni úgy, hogy a Tv. előírásai maradéktalanul érvényesüljenek.

Az adatok rendezése során - a rendelet 11-13. §-ban foglaltak alapján - egyes tételek a rendező "A" eredménykimutatás több tételét (sorát) érintik úgy, hogy az egyik tétel (vagy tételek) nő (nőnek), a másik tétel (vagy tételek) csökken (csökkennek). Vannak olyan tételek, amelyeknél a csökkenés mellett nincs növekedés, vagy a növekedés kisebb (esetleg nagyobb), mint a csökkenés. Ezekben az esetekben más (további) rendező tételek is vannak, és az előbbi különbözet csökkenésként (növekedésként) kimutatásra kerül.

A rendező "A" eredménykimutatás adatai a táblázatos részben több helyen is szerepelnek Ezért a rendező "A" eredménykimutatás elkészítésekor azokat össze kell vonni.

Lábjegyzetek:

[1] * A rendező mérleg és a rendező eredménykimutatás formájáról, a beküldés határidejéről és helyéről a közeljövőben külön pénzügyminiszteri rendelet jelenik meg.