5/1992. (III. 18.) PM rendelet

az 1992. január 1-jei rendező egyszerűsített mérleg készítéséről

A számvitelről szóló 1991. évi XVIII. törvény (a továbbiakban: Tv.) 93. § (1) bekezdésében kapott felhatalmazás alapján a következőket rendelem:

A rendelet hatálya

1. §

(1) E rendelet szerinti rendező egyszerűsített mérleget köteles készíteni az a Tv. 2. §-a (2) bekezdésének a) pontja szerinti vállalkozó, amely (aki) 1991. évben egyszeres könyvvitelt vezetett és vagyonkimutatást készített.

(2) Az a vállalkozó, amely (aki) 1992. január 1-jétől az egyszeres könyvvitelről a kettős könyvvitelre köteles áttérni vagy saját döntése alapján tér át, az az (1) bekezdés szerinti rendező egyszerűsített mérleg alapján köteles a Tv. 81. §-a (2) bekezdése szerinti nyitó mérleget elkészíteni. A TV. 9. §-a alá tartozó vállalkozó 1992. január 1-jétől az egyszeres könyvvitelről a kettős könyvvitelre az esetben köteles áttérni, ha 1990. és 1991. évi éves tényleges nettó árbevétele az 50 millió Ft-os értékhatárt meghaladta.

(3) Az a TV. 9. §-a szerinti vállalkozó, amely (aki) - az 1990., 1991. éves tényleges nettó árbevétel adatai alapján, a Tv. 12-13. §-aiban foglaltak figyelembevételével -1992. január 1-jétől a kettős könyvvitelről, az egyszerűsített kettős könyvvitelről az egyszeres könyvvitelre tér át, az a 6/1992. (III. 18.) PM rendelet szerinti rendező mérleg alapján köteles a Tv. 81. §-a (1) bekezdése szerinti nyitó egyszerűsített mérleget elkészíteni.

(4) A TV. 9. §-a szerinti vállalkozó közül azok, akik 1991. évben a magánszemélyek jövedelemadójáról szóló 1989. évi XLV. törvény hatálya alá tartoztak, és könyveiket e törvény előírásai alapján vezették, tehát vagyonkimutatást vagy mérleget nem készítettek, továbbá az ügyvédi irodák nyitó egyszerűsített mérlegüket az 1991. december 31-i fordulónapra vonatkozó és az 5. §-ban meghatározott könyv szerinti és leltári adataik alapján kötelesek úgy elkészíteni, hogy az megfeleljen a Tv.-ben meghatározott követelményeknek.

Általános rendelkezések

2. §

(1) A rendező és a nyitó egyszerűsített mérleget a Tv. 4. számú melléklete szerinti részletezésben kell elkészíteni.

(2) A rendező egyszerűsített mérleg a következő oszlopokból áll:

a) tételszám (a TV. 4. számú mellékletének megfelelően),

b) tétel megnevezése (a Tv. 4. számú mellékletének megfelelően),

c) 1992. január 1-jei nyitó érték.

3. §

(1) A rendező és a nyitó egyszerűsített mérleg egyes soraiban a Tv.-ben előírt tartalommal kell megjeleníteni a tételeket.

(2) Az 1991. december 31-i vagyonkimutatásban, illetve a könyvekben és a leltárban kimutatott eszközök és források a Tv. alapján nem értékelhetők át.

Rendező egyszerűsített mérleg

4. §

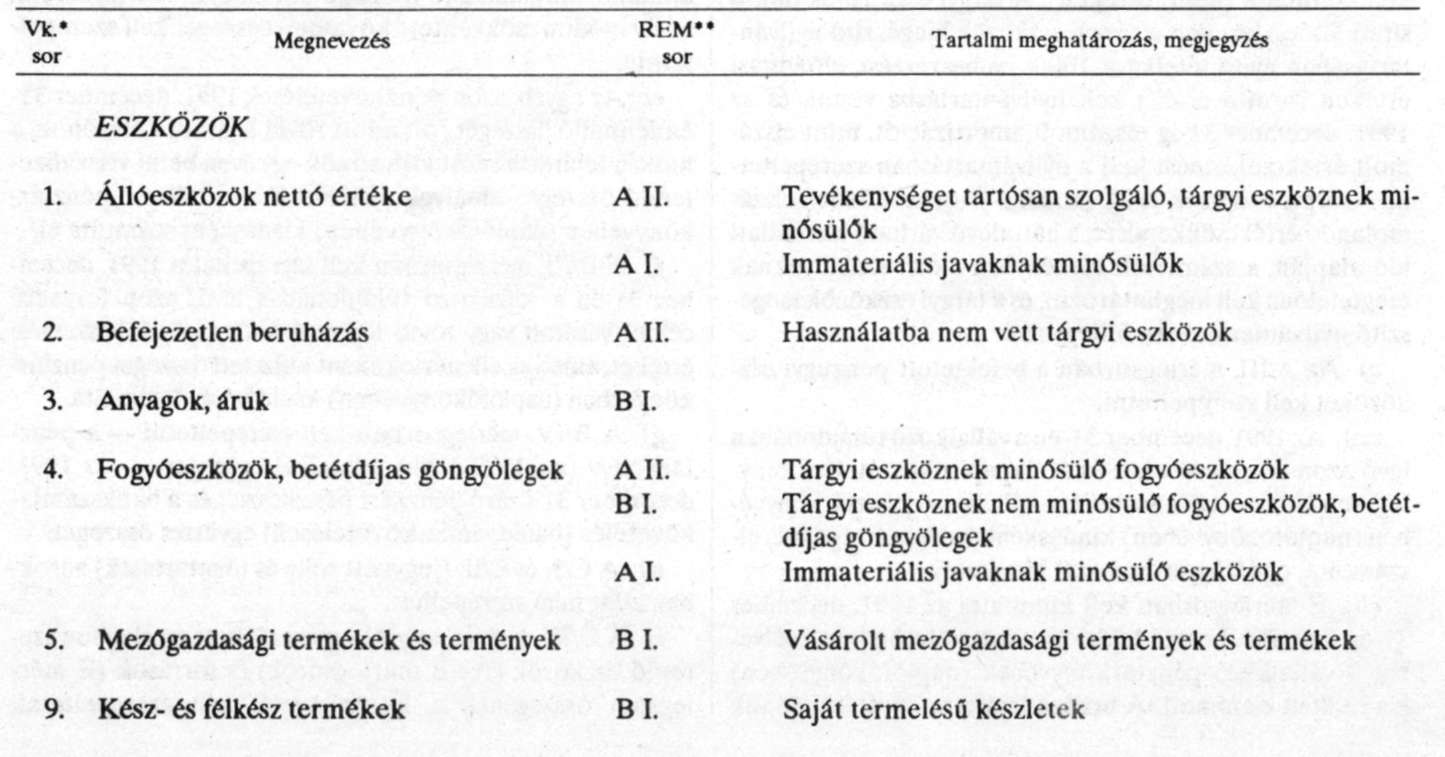

(1) Az 1991. évi záró vagyonkimutatás adatainak rendezését a melléklet tartalmazza.

(2) A rendező egyszerűsített mérleg elkészítése során:

a) A 2000 Ft alatti egyedi beszerzési értékű, használt fogyóeszközöket - melyek beszerzési értékét 1991. december 31-ig költségként elszámolták - a rendező egyszerűsített mérlegben értékben nem lehet kimutatni.

b) Nem lehet kimutatni a rendező egyszerűsített mérlegben értékben az 1989. január 1-je előtt beszerzett és költségként elszámolt 2000 Ft feletti egyedi beszerzési értékű, használt fogyóeszközöket.

c) Az előző két bekezdés alá nem tartozó, kifizetett és az 1991. december 31-i leltárban szereplő új vagy használt fogyóeszközöket - egyedi beszerzési értéküktől függetlenül - minősíteni kell.

ca) Azon fogyóeszközöket, melyek beszerzésükkor tartós (egy éven túli) használatúnak minősülnek, a tárgyi eszközök közé kell átsorolni, függetlenül attól, hogy várható használati idejük 1991. december 31-ét követően az egy évet meghaladja-e vagy sem.

A tárgyi eszköznek minősülő fogyóeszközök közül azokat, amelyeket még nem vettek használatba a tárgyi eszközök között beruházásként, a használtakat pedig már aktivált tárgyi eszközként kell a rendező egyszerűsített mérlegben szerepeltetni. A tárgyi eszköznek minősített fogyóeszközöket 50%-os beszerzési értéken (a vagyonkimutatás szerinti értékkel azonosan) kell a rendező egyszerűsített mérlegben kimutatni.

A tárgyi eszközök kiegészítő nyilvántartásában nyitó tételként mind a beruházásokat, mind a tárgyi eszközöket 100%-os beszerzési értéken (bruttó érték) kell nyilvántartásba venni, a már költségként elszámolt összeget (a beszerzési ár 50%-át) mint elszámolt értékcsökkenést kell a nyilvántartásban szerepeltetni.

A tárgyi eszközök közé sorolt azon fogyóeszközöket, melyekkel kapcsolatban a vállalkozás a Tv. 46. § (4) bekezdésében biztosított költségelszámolási lehetőséggel kíván élni (20 ezer forint egyedi beszerzési, előállítási érték alatti tárgyi eszközök) szintén szerepeltetni kell a rendező egyszerűsített mérlegben a beruházások, illetve a tárgyi eszközök között, egy összegű költségelszámolásukra csak 1992. évben, illetve használatba vételükkor kerülhet sor.

cb) A 2000 Ft alatti egyedi beszerzési értékű új fogyóeszközöket, illetve a 2000 Ft feletti egyedi beszerzési értékű fogyóeszközök közül azokat, amelyek beszerzéskor tartós (egy éven túli) használatúnak nem minősülnek, és amelyek ellenértékét kifizették, továbbá, amelyek az 1991. december 31-i leltárban szerepelnek, a készletek között kell beszerzési (új), illetve 50%-os beszerzési (használt) értéken a rendező egyszerűsített mérlegben kimutatni. Ezen fogyóeszközök értékét 1992. évben, illetve használatba vételükkor lehet költségként elszámolni.

d) Az 1991. december 31-i záró vagyonkimutatásban szereplő állóeszközöket a tárgyi eszközök közé kell átsorolni, és ennek megfelelően kell a rendező egyszerűsített mérlegben kimutatni (nettó értéken). A tárgyi eszköznek minősített állóeszközöket a tárgyi eszközök kiegészítő nyilvántartásában nyitó tételként 100%-os beszerzési-előállítási értéken (bruttó érték) kell nyilvántartásba venni, és az 1991. december 31-ig elszámolt amortizációt, mint elszámolt értékcsökkenést kell a nyilvántartásban szerepeltetni.

e) Az 1991. évi záró vagyonkimutatásban szereplő szellemi termékeket, bérleti jogokat a rendező egyszerűsített mérlegben az immateriális javak között kell kimutatni.

f) A rendező egyszerűsített mérlegben tőketartalékot (C/II. mérlegsor) és céltartalékot (D mérlegsor) nem lehet kimutatni.

g) Tartalékként (C/III. mérlegsor) a rendező egyszerűsített mérlegben az eszközök (A+B mérlegsorok) és a források (C/I., II.+D+E mérlegsorok) értékének különbözetét kell kimutatni.

Nyitó egyszerűsített mérleg

5. §

(1) Azon egyéni vállalkozóknak, akik 1991. évben a magánszemélyek jövedelemadójáról szóló 1989. évi XLV. törvény hatálya alá tartoztak és könyveiket e törvény előírásai alapján vezették, továbbá az ügyvédi irodáknak - amennyiben 1992. évben a számviteli törvény alapján egyszerűsített mérleg készítésére kötelezettekké válnak - a nyitó egyszerűsített mérleget a (2) bekezdésben meghatározott könyv szerinti és leltári adataik alapján, azokkal egyezően kell elkészíteniük.

(2) Az (1) bekezdés szerinti egyéni vállalkozóknak nyitó egyszerűsített mérlegük elkészítése során:

a) A befektetett eszközök között, az A/I. mérlegsorban azokat a vállalkozási tevékenységet tartósan (egy évet meghaladóan) szolgáló, 1991. december 31-én meglevő immateriális javakat (pl. vagyoni értékű jogok, szellemi termékek) kell szerepeltetni, melyek beszerzési, előállítási értékének kifizetését a vállalkozó pénztárkönyvében (naplófőkönyvében) kiadásként (nem költségként) elszámolta.

b) Az A/II. mérlegsorban a tárgyi eszközöket kell szerepeltetni:

ba) A fogyóeszközöket, melyek beszerzési értékét a vállalkozó költségként elszámolta, a rendező (nyitó) egyszerűsített mérlegben nem lehet kimutatni.

bb) Az állóeszközök analitikus nyilvántartásában szereplő 1991. december 31-i állóeszközállományból azokat az állóeszközöket, amelyek tartós használatúnak minősülnek, és amelyek beszerzési, előállítási értékének kifizetését a vállalkozó pénztárkönyvében (naplófőkönyvében) kiadásként (nem költségként) számolta el, e mérlegsoron kell kimutatni (nettó értéken). A tárgyi eszköznek minősített állóeszközöket a tárgyi eszközök kiegészítő nyilvántartásában nyitó tételként 100%-os beszerzési, előállítási értéken (bruttó érték) kell nyilvántartásba venni, és az 1991. december 31-ig elszámolt amortizációt, mint elszámolt értékcsökkenést kell a nyilvántartásban szerepeltetni. A tárgyi eszközök 1992. január 1-jétől kezdődően elszámolandó értékcsökkenését, a hátralevő várható használati idő alapján, a számviteli törvényben előírt szabályoknak megfelelően kell meghatározni, és a tárgyi eszközök kiegészítő nyilvántartásában feljegyezni.

c) Az A/III. mérlegsorban a befektetett pénzügyi eszközöket kell szerepeltetni:

ca) Az 1991. december 31-én a vállalkozó tulajdonában levő azon részesedéseket és értékpapírokat, melyek ténylegesen kifizetett ellenértékét a vállalkozó pénztárkönyvében (naplófőkönyvében) kiadásként (nem költségként) elszámolta, e mérlegsorban kell kimutatni.

cb) E mérlegsorban kell kimutatni az 1991. december 31-én fennálló, hosszú lejáratra adott kölcsönöket, melyeket a vállalkozó pénztárkönyvében (naplófőkönyvében) kiadásként elszámolt. A hosszú lejáratra adott kölcsönök összegében a kölcsönszerződés szerint az 1992. december 31-ig törlesztendő összeget szerepeltetni nem szabad. (Ezt az összeget a B/II. mérlegsorban, mint rövid lejáratú követelést kell szerepeltetni.)

cc) Ugyancsak e mérlegsorban kell kimutatni azon, a pénztárkönyvben (naplófőkönyvben) nyilvántartott bankbetéteknek az 1991. december 31-i összegét, melyeket 1992. december 31-ét követő időpontig lekötöttek.

d) A forgóeszközök között a B/I. mérlegsorban azon anyagoknak, áruknak a leltárértékét nem lehet kimutatni, amelyeket a vállalkozó 1991. december 31-ét megelőzően költségként elszámolt. A B/I. mérlegsorban kell szerepeltetni:

da) Azon anyag- és árukészletek 1991. december 31-i leltár szerinti állományának értékét, amely készletek ellenértékét a vállalkozó 1991. évben nem egyenlítette ki, tehát költségként nem számolta el (az e jogcímen keletkezett szállítókkal szembeni kötelezettségeket az E/N- mérlegsoron ki kell mutatni).

db) Az állatok, befejezetlen termelés, félkész és késztermékek 1991. december 31-i leltár szerinti állományának az értékét.

dc) Azon készletbeszerzésre adott elszámolatlan előlegek 1991. december 31-i összegét, amely előlegek kifizetését a vállalkozó pénztárkönyvében (naplófőkönyvében) kiadásként elszámolta.

e) A B/II. mérlegsorban kell kimutatni:

ea) A vevőkkel szemben 1991. december 31-én fennálló követelések összegét, a vevők (megrendelők) tartozásainak nyilvántartása alapján. Amennyiben a vállalkozó 1991. évben az általános forgalmi adóról szóló 1989. évi XL. törvény 20. §-ának (2) bekezdésében foglaltakat alkalmazta, a vevőkkel szembeni követelés összegét csökkentenie kell a követelésekben foglalt, felszámított, fizetendő általános forgalmi adó összegével és a B/II. mérlegsorban az ily módon csökkentett követelés összegét kell szerepeltetnie.

eb) Az egyéb, azon pénzkövetelések 1991. december 31-én fennálló összegét (pl. adott rövid lejáratú kölcsönök, a hosszú lejáratra adott kölcsönök egy éven belül visszafizetendő összege), amelyek kifizetését a vállalkozó pénztárkönyvében (naplófőkönyvében) kiadásként számolta el.

f) A B/III. mérlegsorban kell szerepeltetni 1991. december 31-én a vállalkozó tulajdonában levő, azon forgatási célból vásárolt vagy rövid lejáratú értékpapírok beszerzési értékét, amelyek ellenértékeként kifizetett összeget pénztárkönyvében (naplófőkönyvében) kiadásként elszámolta

g) A B/IV. mérlegsorban kell szerepeltetni - a pénztárkönyv (naplófőkönyv) adataival egyezően - az 1991. december 31-i záró pénztári pénzkészlet és a bankszámlakövetelés (bankszámla-követelések) együttes összegét.

h) A C/1. és C/II. (jegyzett tőke és tőketartalék) sorokban adat nem szerepelhet.

i) A C/III. sorban a nyitó egyszerűsített mérlegben szereplő eszközök (A+B mérlegsorok) és források (E mérlegsor) összegének a különbözetét kell szerepeltetni. Amennyiben a források összege meghaladja az eszközök értékét, a C/III. sorban a tartalék összegét mínusz előjellel kell kimutatni.

j) A D mérlegsorban (céltartalék) adat nem szerepelhet.

k) Az E/L mérlegsorban azon 1991. december 31-én fennálló hosszú lejáratú kötelezettségeket kell szerepeltetni, amelyek összegét a vállalkozó pénztárkönyvében (naplófőkönyvében) adóalapba be nem számító bevételként elszámolta. A hosszú lejáratra kapott hitelek, kölcsönök összegét a hitel- (kölcsön-) szerződés szerint 1992. december 31-éig visszafizetendő kölcsönnel, hitellel csökkentett összegben kell szerepeltetni (ezt az összeget az E/II. mérlegsorban, a rövid lejáratú kötelezettségek között kell szerepeltetni).

l) Az E/II. mérlegsorban az alábbi tételeket kell kimutatni:

la) A szállítókkal szemben 1991. december 31-én fennálló kötelezettségek összegét, a szállítók követeléseinek nyilvántartása alapján. Amennyiben a vállalkozó az 1991. évben az általános forgalmi adóról szóló 1989. évi XL. törvény 35. §-ának (2) bekezdésében foglaltakat alkalmazta, a szállítókkal szembeni kötelezettség összegét csökkentenie kell a kötelezettségben foglalt előzetesen felszámított, levonható általános forgalmi adó összegével, és az E/II. mérleg sorban az ily módon csökkentett kötelezettség összegét kell szerepeltetni.

lb) Az egyéb olyan pénztartozások 1991. december 31-én fennálló összegét (pl. rövid lejáratú hitelek, kölcsönök, levont, de be nem fizetett személyi jövedelemadó, illetve - előleg, nyugdíjjárulék), amelyeket keletkezésükkor a vállalkozó pénztárkönyvében (naplófőkönyvében) adóalapban be nem számító bevételként elszámolt.

lc) Az E/I. mérlegsorban szereplő hosszú lejáratú hitelek összegéből a hitel- (kölcsön-) szerződés szerint 1991. december 31-éig visszafizetendő hitel (kölcsön) összegét.

Záró rendelkezések

6. §

(1) Ez a rendelet a kihirdetés napján lép hatályba.

(2) A rendelet szerinti 1991. évi rendező egyszerűsített mérleget 1992. június 30-ig kell elkészíteni.[1]

(3) A rendelet szerint elkészített rendező egyszerűsített mérleget, illetve a nyitó egyszerűsített mérleget a cégbíróságon bejegyzett vállalkozónak az 1992. évről készült egyszerűsített mérleggel együtt kell a Tv. 71. §-a szerint a cégbíróságnál letétbe helyezni.

Dr. Kupa Mihály s. k.,

pénzügyminiszter

Melléklet az 5/1992. (III. 18.) PM rendelethez

Az 1991. december 31-i vagyonkimutatás átrendezése a számviteli törvény alapján

Lábjegyzetek:

[1] A rendező egyszerűsített mérleg formájáról, a beküldés határidejéről és helyéről a közeljövőben külön pénzügyminiszteri rendelet jelenik meg.