10/1993. (IV. 9.) PM rendelet

az iskolarendszeren kívüli pénzügyi és számviteli szakmai oktatásról, képesítésről és minősítésről, a pénzügyi-számviteli tevékenységek szakképesítési feltételeiről, valamint az adószakértői működés engedélyezésének szabályozásáról

Az iskolarendszeren kívüli szakmai oktatásról szóló 7/1988. (II. 17.) MT rendelet 24. §-ában, a magánszemélyek által mások részére folytatható számviteli és ügyvitelszervezési tevékenység szakképesítési feltételeiről szóló 4/1983. (II. 14.) MT rendelet 1. §-ának (2) bekezdésében, a szakértői működéssel kapcsolatos egyes kérdések szabályozásáról szóló 24/1971. (VI. 8.) Korm. rendelet 2. §-ában, valamint a könyvvizsgálat rendjéről szóló 46/1992. (III. 13.) Korm. rendelet 12. §-ának (2) bekezdésében kapott felhatalmazás alapján - a művelődési és közoktatási miniszterrel, a munkaügyi miniszterrel egyetértésben, az érdekelt miniszterek, az országos hatáskörű szervek vezetői, valamint az érdekképviseleti szervezetek véleményének figyelembevételével - a következőket rendelem:

A RENDELET HATÁLYA

1. §

A rendelet hatálya

a) a Pénzügyminisztérium ágazati felügyelete alá tartozó, e rendelet 1. számú mellékletében megnevezett szakképesítések megszerzésére irányuló, iskolarendszeren kívüli szakmai oktatásra (a továbbiakban: szakmai oktatás), a képesítés és minősítés követelményeire, az oktatás és a vizsgáztatás szervezőire, az oktatásban részt vevő tanulókra, oktatókra, a vizsgázókra és a vizsgáztatókra (a továbbiakban e pontban írtak együtt: szakképesítést nyújtó szakmai oktatás), valamint

b) a vállalkozási és az azon kívüli tevékenységként mások részére csak az előírt szakképesítéssel végezhető pénzügyi-számviteli tevékenységekre és ezen tevékenységek szakképesítési feltételeire, továbbá

c) az adószakértői tevékenységre jogosító engedélyek megadásának, megújításának feltételeire, az engedélyezéssel kapcsolatos eljárásra és az engedélyek nyilvántartásának, visszavonásának, törlésének kérdéseire (a továbbiakban e pontban írtak együtt: szakértői bejegyzések rendje)

terjed ki.

A SZAKKÉPESÍTÉST NYÚJTÓ SZAKMAI OKTATÁS

A szakmai oktatás célja

2. §

A szakmai oktatás célja a képesítési és minősítési követelményrendszerben megállapított elméleti ismeretek és gyakorlati készségek elsajátíttatása.

A szakmai oktatásban való részvétel általános feltétele

3. §

A szakmai oktatásban - ha e rendelet 1. számú melléklete másképpen nem rendelkezik - az vehet részt, aki középiskolai végzettséget tanúsító bizonyítványt szerzett.

A szakmai oktatás szervezése

4. §

Szakmai oktatást bármely természetes személy és jogi személy, illetve jogi személyiséggel nem rendelkező gazdasági társaság (a továbbiakban: oktatástszervező) végezhet.

5. §

(1) A szakmai oktatás különböző formákban (tanfolyam, levelező oktatás, távoktatás, konzultáció stb.) szervezhető, amelyek egy oktatási folyamaton belül váltakozva is alkalmazhatók (a továbbiakban: szervezett felkészítés).

(2) A szakképesítéseket mind szervezett, mind egyéni formában történő felkészüléssel meg lehet szerezni.

A központi követelményrendszer

6. §

(1) A szervezett felkészítés a pénzügyminiszter által jóváhagyott központi követelményrendszer (a továbbiakban: központi követelményrendszer) felhasználásával történhet. A központi követelményrendszer a tan(szak)tár-gyak tematikáját és a vizsgakövetelményeket (ideértve az ellenőrző kérdéseket is) tartalmazza.

(2) A központi követelményrendszerre a Pénzügyminisztérium Szakképesítési Igazgatósága (a továbbiakban: Igazgatóság; 32. §) útján - a Pénzügyi és Számviteli Tanácsadó Testület [a továbbiakban: Tanácsadó Testület; 24. § (1) bekezdése] tesz javaslatot. A Tanácsadó Testület a javaslat kialakítása során az érdekelt minisztériumok, országos hatáskörű szervek, szakmai szövetségek és érdekképviseleti szervek véleményét szükség szerint kikéri.

(3) A központi követelményrendszer az Igazgatóságtól szerezhető be.

(4) A központi követelményrendszerhez javasolt - a Tanácsadó Testület által jóváhagyott - tankönyvek, szakkönyvek, valamint jegyzetek és egyéb segédletek (a továbbiakban együtt: szakirodalom) jegyzékét (a továbbiakban: szakirodalmi jegyzék) az Igazgatóság, illetve az általa kijelölt szervezet (kiadó, vizsgaszervező) bocsátja az oktatást szervező, illetve az egyéni felkészülő rendelkezésére.

Az oktatóra vonatkozó általános követelmények

7. §

(1) A szakmai oktatásban végzett előadói tevékenység szakképzettséghez kötött.

(2) Az előadói tevékenységhez szakképzettséggel az rendelkezik, akinek az oktatandó tan (szak) tárgyhoz megfelelő szakirányú felsőfokú végzettsége és az előbbi végzettség szerinti legalább hároméves szakmai, valamint oktatási gyakorlata van.

(3) Az oktatást szervező csak azzal a személlyel végeztethet előadói tevékenységet, aki az (1)-(2) bekezdésben előírt feltételeknek megfelel.

A vizsga szervezője

8. §

A rendelet 1. számú mellékletében szereplő

a) pénzügyi ügyintézői, pénzügyi szakügyintézői, képesített könyvelői és számviteli szakügyintézői szakképesítés megszerzését szolgáló tan(szak)tárgyi vizsgákat (a továbbiakban: vizsga) szervezhetnek azon közgazdasági szakközépiskolák, amelyekben az adott képesítésnek megfelelő képzés folyik, valamint a b) pontban említett gazdasági felsőoktatási intézmények;

b) pénzügyi tanácsadói, mérlegképes könyvelői szakképesítés, továbbá okleveles könyvvizsgálói képesítés megszerzését szolgáló vizsgákat szervezhetnek:

ba) a Budapesti Közgazdaságtudományi Egyetem,

bb) a Janus Pannonius Tudományegyetem (Pécs) Közgazdaságtudományi Kara,

bc) a Pénzügyi és Számviteli Főiskola (Budapest),

bd) a Magyar Könyvvizsgálói Kamara,

be) a Nemzetközi Bankárképző Központ Rt.

9. §

(1) Vizsgát szervezhet - a 8. §-ban említett intézmények mellett - az a természetes személy, jogi személy, jogi személyiséggel nem rendelkező gazdasági társaság is, aki/amely az Igazgatóság által - a (2) bekezdésben szereplő szempontok figyelembevételével - esetenként kiírt pályázati feltételeknek megfelel.

(2) A pályázati kiírásban meghatározható feltételek különösen:

a) a vizsgával kapcsolatos nyilvántartások vezetésére és a pénzügyi elszámolások végzésére alkalmas szakember(ek) foglalkoztatása;

b) a vizsga megszervezéséhez és lebonyolításához szükséges személyi és tárgyi feltételek megléte;

c) a vizsgával kapcsolatos dokumentációk biztonságos őrzésének tárgyi követelményei.

(3) Az Igazgatóság a pályázatot a Pénzügyi Közlönyben írja ki.

(4) A benyújtott pályázatok elbírálása az Igazgatóság hatáskörébe tartozik. A benyújtott pályázat tartalma csak a pályázó írásba adott beleegyezésével közölhető harmadik személlyel.

(5) A pályázatot csak az a személy, illetve szervezet nyerheti el, aki/amely a pályázaton részt vett, és a pályázati feltételeknek megfelelt.

(6) A pályázatok elbírálásának részletes eljárási szabályait az Igazgatóság szervezeti és működési szabályzata tartalmazza.

(7) A vizsga szervezésére pályázatot nyert személyek, illetve szervezetek nevét/cégnevét és címét/székhelyét, továbbá azt a szakképesítést, amelyre a személy/szervezet vizsga megszervezésére jogot szerzett, az Igazgatóság a Pénzügyi Közlönyben köteles közzétenni.

A vizsgáztatási eljárás

10. §

(1) A vizsgáztatás az oktatás és a vizsga szervezőjétől független tevékenység, amelyet vizsgabizottságok látnak el.

(2) Minden vizsgabizottság legalább két tagból áll: közülük egyik a vizsgabizottság elnöke, a másik (a többi) tag pedig szakmai cenzor.

11. §

(1) Vizsgabizottság tagja csak az lehet, akinek a vizsgáztatási tevékenységre - az Igazgatóság javaslata alapján -a pénzügyminiszter írásban megbízást adott. E megbízás három évre szól és többször is meghosszabbítható.

(2) Vizsgáztatásra megbízást az kaphat, aki

a) a vizsga tan(szak)tárgya szerinti szakirányú felsőfokú végzettséggel rendelkezik, továbbá

b) a vizsgával megszerezhető pénzügyi-számviteli szakképesítést, vagy annál magasabb szintű szakképesítést maga is megszerezte, illetve a felsőfokú végzettsége szerinti szakvizsgát letette, és akinek

c) a b) pontban írt szakképesítés/szakvizsga szerinti szakterületen legalább ötéves szakmai gyakorlata van.

(3) A (2) bekezdés b) és c) pontjában meghatározott feltételektől kivételes méltányosságból el lehet tekinteni.

(4) A vizsgabizottságok tagjaira az érdekelt minisztériumok, országos hatáskörű szervek, szakmai érdekképviseleti szervezetek ós szakhatóságok, a szakirányú tevékenységet folytató vállalkozások és közép, valamint felsőoktatási intézmények az Igazgatóságnak javaslatot tehetnek.

12. §

A rendelet 1. számú mellékletében szereplő szakképesítések - a vizsgaszabályban meghatározott sorrendben - vizsgabizottság előtt eredményesen letelt szóbeli és/vagy írásbeli vizsgával szerezhetők meg.

13. §

(1) Vizsgára jelentkezni a vizsgák szervezőinél (8-9. §) lehet.

(2) A vizsga szervezője a jelentkezőt tájékoztatja a vizsgára bocsátás feltételeiről, a vizsgakövetelményekről, a vizsga költségeiről, időpontjáról és helyéről. A vizsga időpontját a jelentkezővel legalább két héttel a vizsga előtt írásban közölni kell.

(3) A vizsga szervezője a vizsgát a vizsgára jelentkezők számától függően szükség szerint szervezi.

14. §

(1) A vizsgára jelentkező a rendelet 1. számú mellékletében megjelölt esetekben megadható tan(szak)tárgyi vizsgák letétele alóli felmentés(ek) iránti kérelmet az Igazgatóságnál terjesztheti elő. A kérelemben az Igazgatóság határozattal dönt. A felmentési kérelem elutasítása ellen a pénzügyminiszterhez fellebbezésnek van helye. -

(2) A felmentési kérelemről hozott jogerős határozatról az Igazgatóság a vizsga szervezőjét tájékoztatni köteles.

(3) A felmentési kérelmek elbírálási szempontjait, továbbá részletes szabályait a vizsgaszabályzat [23. § (2) bekezdése] tartalmazza.

15. §

A vizsga szervezője a vizsgabizottság megalakítását a vizsga időpontja előtt legalább négy héttel köteles az Igazgatóságtól kérni. A vizsgabizottság megalakításáról az Igazgatóság a vizsga szervezőjét - a kérelem beérkezésétől számított 15 napon belül - írásban értesíti.

16. §

(1) A vizsga szervezőjének

a) a vizsgázókról törzskönyvet;

b) a tan(szak)tárgyi vizsgákról vizsgajegyzőkönyvet kell vezetnie.

(2) Az (1) bekezdésben említett dokumentumok egységesek, amelyeket az Igazgatóság bocsát a vizsgát szervezők rendelkezésére.

(3) A vizsga szervezője köteles a vizsgát lett személynek a vizsga eredményéről jegyzőkönyvkivonatot adni, vagy az eredményt leckekönyvben számára igazolni.

(4) A vizsgajegyzőkönyv egy példányát a vizsga szervezője a vizsgát követő tizenöt napon belül köteles az Igazgatóságnak megküldeni.

(5) Az (1) bekezdésben említett dokumentumok nem selejtezhetők. Azokat a vizsga szervezője az iratkezelési szabályzat [23. § (2) bekezdése] szerint köteles megőrizni.

(6) Ha a vizsga szervezője meghal, illetve jogutód nélkül megszűnik, továbbá a vizsgaszervezői jogát más okból elveszíti, az (1) bekezdés szerinti dokumentumokat további megőrzésre haladéktalanul az Igazgatóságnak kell átadni.

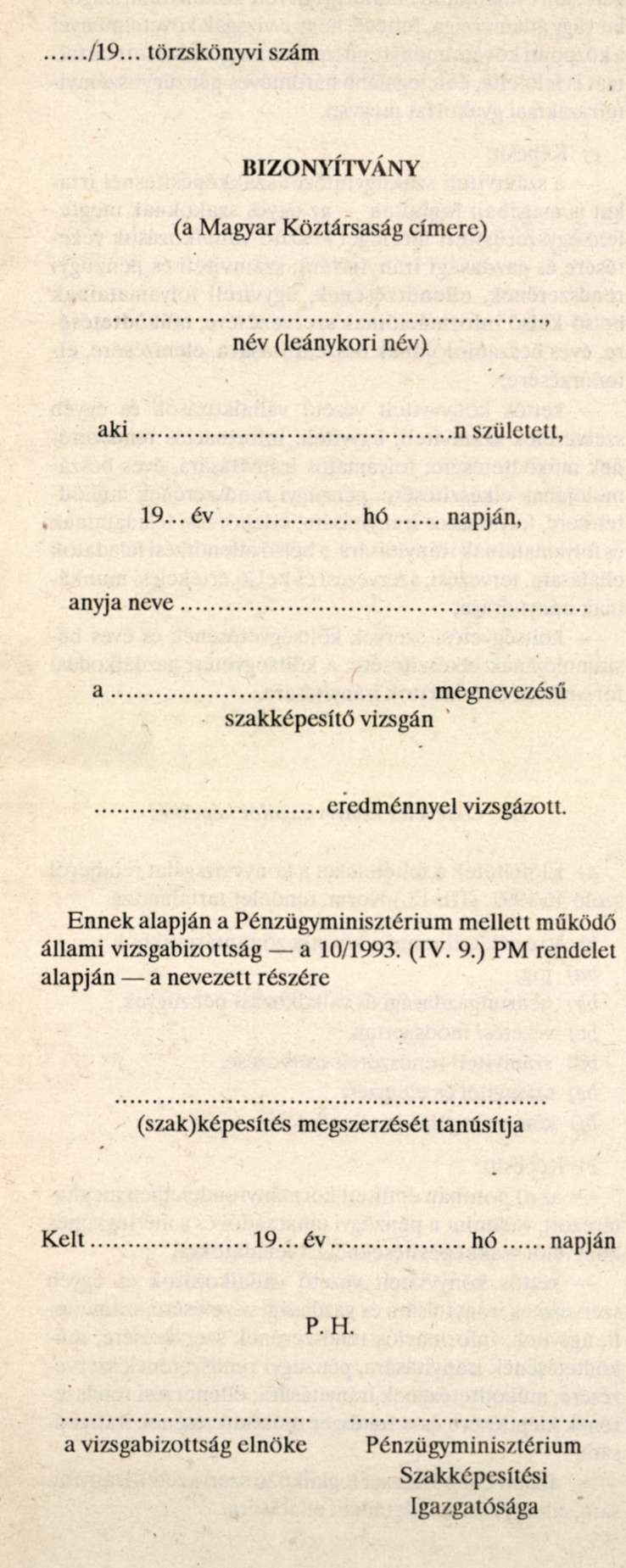

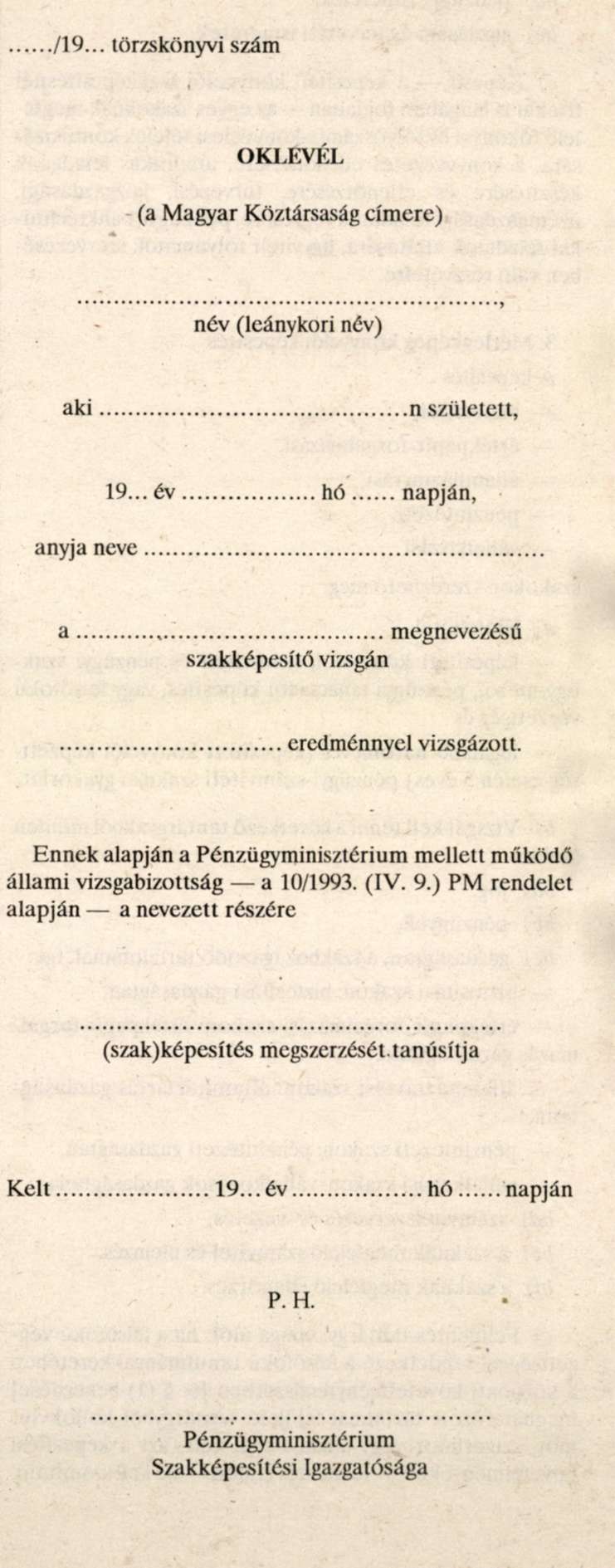

A szakképesítést tanúsító bizonyítvány és oklevél

17. §

(1) A pénzügyi ügyintézői, a pénzügyi szakügyintézői, a képesített könyvelői és a számviteli szakügyintézői szakképesítést bizonyítvány tanúsítja.

(2) A pénzügyi tanácsadói, a mérlegképes könyvelői szakképesítést, valamint az okleveles könyvvizsgálói képesítést oklevél tanúsítja.

(3) Az eredményes vizsgá(k)ról az Igazgatóság - az (1)-(2) bekezdésben foglaltaknak megfelelően - szakképesítést tanúsító bizonyítványt/oklevelet köteles kiállítani.

(4) Ha a szakképesítés több rész(tantárgyi) vizsga teljesítésével szerezhető meg, a bizonyítványt/oklevelet az utolsó eredményes részvizsga teljesítése után kell kiállítani.

(5) A bizonyítványt/oklevelet az Igazgatóságnak szigorú számadású törzskönyvben nyilvántartott törzskönyvi számmal kell ellátnia. Az okiratnak tartalmaznia kell a szakképesítésre jogosult személy nevét és azonosító adatait, valamint a szakképesítést, a vizsga eredményét, a kiállításának helyét és idejét, továbbá az Igazgatóság hiteles aláírását és pecsétjét, végül bizonyítvány esetében az utolsó vizsga elnökének az aláírását.

(6) A bizonyítványt e rendelet 2. számú melléklete, az oklevelet pedig a 3. számú melléklete alapján kell kiállítani.

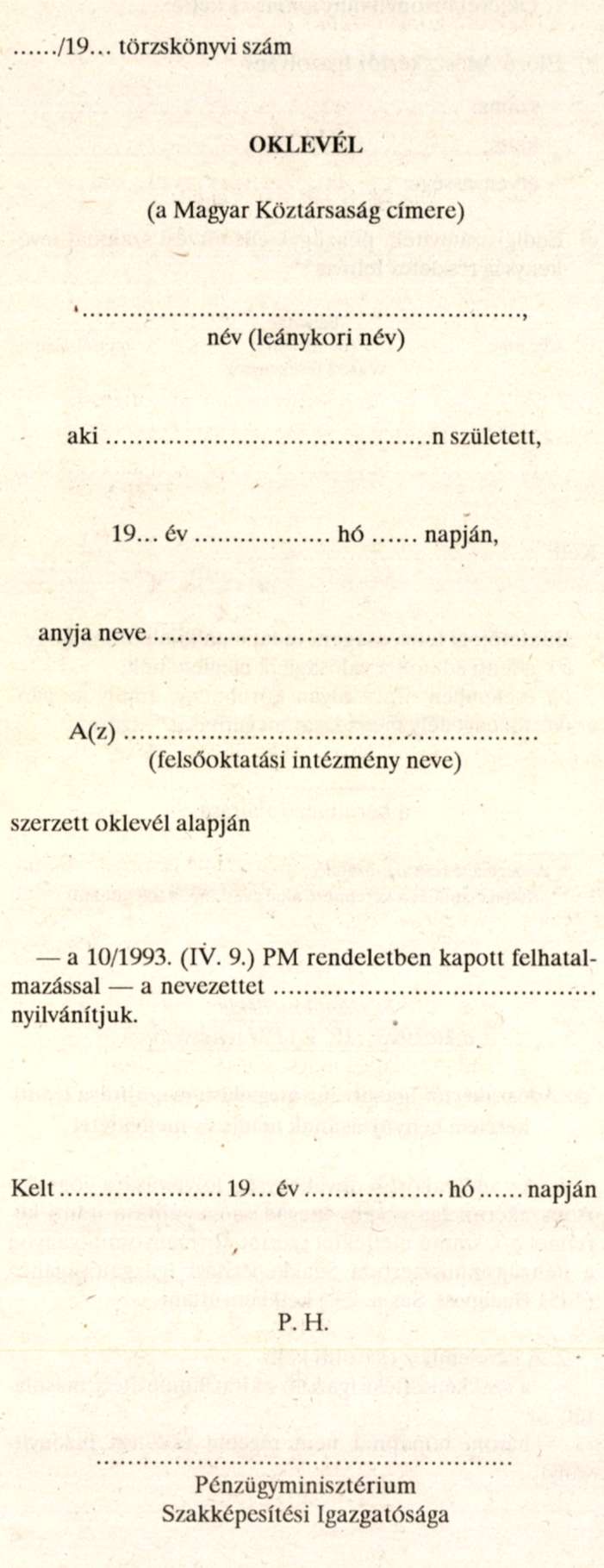

18. §

(1) Az Igazgatóság állítja ki - kérelemre - a szakképesítést tanúsító oklevelet, ha annak e rendelet 1. számú mellékletében írtak alapján

a) egyenértékűség eredményeként, és

b) legalább a három-, illetve ötéves szakmai gyakorlat igazolása mellett

helye van.

(2) Az (1) bekezdés szerinti oklevél kiállításának részletes szabályait (kérelem tartalma, csatolandó iratok, díj stb.) a vizsgaszabályzat [23. § (2) bekezdése] tartalmazza.

(3) Az oklevelet e rendelet 4. számú melléklete alapján kell kiállítani.

(4) Az oklevél kiállítása iránti kérelem elutasítása esetén a pénzügyminiszterhez fellebbezésnek van helye.

A vizsgáztatás ellenőrzése

19. §

(1) A vizsgáztatás személyi és tárgyi feltételeinek meglétét, továbbá az iratkezelés szabályainak betartását az Igazgatóság a helyszínen ellenőrizheti. Az ennek során tapasztalt hiányosságok jogkövetkezményeit a vonatkozó szabályzatok tartalmazzák.

(2) A Pénzügyminisztérium, illetve az Igazgatóság felügyeleti ellenőrzési jogkörrel bármely vizsgára delegálhat tagot, aki nem tagja a vizsgabizottságnak. A delegált tag jogosítványait a vizsgaszabályzat tartalmazza.

Honosítás

20. §

(1) A külföldön, iskolarendszeren kívüli szakmai oktatásban szerzett pénzügyi-számviteli szakképesítést tanúsító bizonyítvány (okirat) honosítása akkor lehetséges, ha azzal az állammal, amelyben a szakképesítést szerezték, vagy a szakképesítéssel rendelkező személy honossága, illetve állandó lakóhelye szerinti állammal olyan nemzetközi szerződés vagy viszonossági gyakorlat áll fenn, amely e rendelet 1. számú mellékletében szereplő szakképesítéseknek azonos elbírálást biztosít.

(2) A honosításra - az (1) bekezdésben foglalt feltétel meglétekor - akkor kerülhet sor, ha a honosítandó okirattal képesített személy a képesítésével egyező, vagy ahhoz közel álló magyar szakképesítés megszerzésére előírt vizsgaanyag ismeretéről - vizsgabizottság előtt - alkalmassági vizsga keretében tanúságot tesz.

(3) A honosítás iránti kérelmet az Igazgatósághoz kell benyújtani, amely a kérelemben - a Tanácsadó Testület véleménye alapján - határozattal dönt. A határozatban az Igazgatóság a kérelemnek helyt ad azzal, hogy meghatározza az alkalmassági vizsgát, annak helyét, idejét, a vizsgadíjat, vagy azt elutasítja.

(4) Az Igazgatóság határozata ellen a pénzügyminiszterhez fellebbezésnek van helye.

(5) A viszonossági gyakorlatról az Igazságügyi Minisztérium véleményét ki kell kérni; a vélemény a honosítási kérelem tárgyában hozandó döntésnél irányadó.

A szakképesítések minősítése

21. §

E rendelet 1. számú mellékletében meghatározott, valamint a 33. § (2) bekezdésében felsorolt jogszabályok alapján korábban megszerzett szakképesítések minősítését (közép- és felsőfokú színtjét) e rendelet 5. számú melléklete tartalmazza.

Egyéb szabályok

22. §

(1) A szakmai oktatás szervezője (4. §) a szakmai oktatásért az abban résztvevők által fizetendő díjat saját hatáskörben állapítja meg.

(2) A szakirodalomért és a szakirodalmi jegyzékért [6. § (4) bekezdése] az azt kiadó, illetve forgalmazó által megállapított térítést kell fizetni.

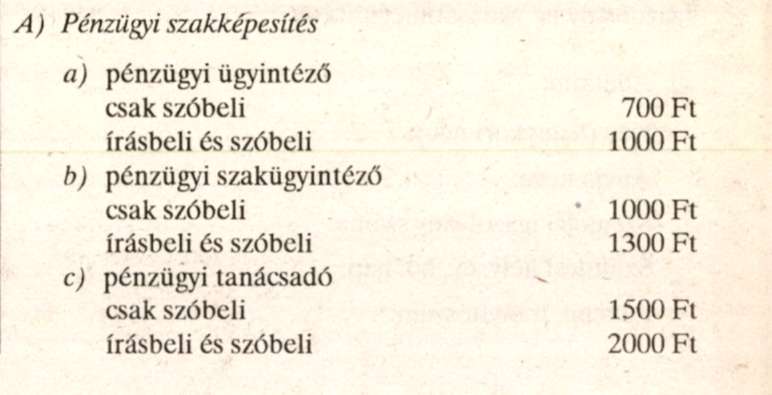

(3) A vizsgáért e rendelet 6. számú melléklete szerinti vizsgadíjat kell fizetni. A vizsgadíj befizetését a vizsga megkezdése előtt igazolni kell.

23. §

(1) A szakképesítések megszerzésének előfeltételeit, a tan(szak)tárgyi vizsgákat, a vizsgák alóli felmentés és az egyenértékűség feltételeit, valamint a szakképesítéssel ellátható munkaköröket (feladatköröket) e rendelet 1. számú melléklete tartalmazza.

(2) A vizsgáztatási eljárással és a vizsgadíjakkal kapcsolatos részletes szabályokat, valamint a vizsgáztatás során használható dokumentumokat - kivéve a bizonyítványt/oklevelet, továbbá az egyenértékűséggel kapcsolatos részletes szabályokat - a vizsgaszabályzat, a dokumentumok és egyéb iratok kezeléséről és nyilvántartásáról szóló részletes szabályokat az iratkezelési szabályzat tartalmazza. E szabályzatokat - az Igazgatóság előterjesztésére -a pénzügyminiszter hagyja jóvá, és azokat a szakmai oktatást, illetve a vizsgákat szervezőkhöz közvetlenül az Igazgatóság juttatja el.

A Pénzügyi és Számviteli Tanácsadó Testület

24. §

(1) A szakképesítést nyújtó szakmai oktatás képesítési és minősítési, továbbá módszertani követelményeinek egységes érvényesítése érdekében Pénzügyi és Számviteli Tanácsadó Testületet (a továbbiakban: Tanácsadó Testület) kell létrehozni.

(2) A Tanácsadó Testület elnökét és tagjait az érdekelt minisztériumok, országos hatáskörű szervek, szakmai érdekképviseleti szervezetek és szakhatóságok, a szakirányú tevékenységet folytató vállalkozások (bankok, biztosítók stb.) és közép-, valamint felsőoktatási intézmények javaslata alapján a pénzügyminiszter bízza meg.

(3) A megbízások három évre szólnak, és többször is meghosszabbíthatók.

25. §

A Tanácsadó Testület feladata különösen:

a) javaslatot készít a központi követelményrendszerre [6. § (1) bekezdése] és meghatározza az ahhoz kapcsolódó szakirodalom [6. § (4) bekezdése] jegyzékét;

b) ajánlásokat adhat a szakmai oktatás elméleti és gyakorlati módszertanára, illetve annak továbbfejlesztésére;

c) véleményezi a vizsga szervezési jogának elnyerését szolgáló pályázati felhívást (9. §); részt vesz - képviselője útján - a pályázatok elbírálásában;

d) véleményt nyilvánít a vizsgabizottsági tagságra szóló személyi javaslatokról;

e) javaslatot ad e rendelet 1. számú mellékletében meghatározott egyenértékűség kérdéseiben;

f) ajánlásokat ad a külföldön, iskolarendszeren kívüli szakmai oktatásban szerzett szakképesítéseket tanúsító bizonyítványok (okiratok) honosítási gyakorlatára; az ilyen természetű honosítási kérelmekben véleményt nyilvánít az Igazgatóságnak;

g) ellátja mindazt a - működési céljából adódó -feladatot, amellyel a pénzügyminiszter külön megbízza.

SZAKKÉPESÍTÉSHEZ KÖTÖTT PÉNZÜGYI-SZÁMVITELI TEVÉKENYSÉGEK

26. §

(1) A számviteli tevékenységek közül vállalkozási tevékenységként - egyéni vállalkozóként vagy vállalkozás tagjaként, illetve alkalmazottjaként -, valamint - nem egyéni vállalkozóként - a magánszemélyek jövedelemadójáról szóló, módosított 1991. évi XC. törvény alapján önálló tevékenységként a (2) bekezdés szerinti tevékenységeket mások részére csak az arra előírt szakképesítéssel rendelkezők láthatnak el.

(2) Az (1) bekezdés alapján szakképesítéshez kötött számviteli tevékenységek és az ellátásukhoz szükséges szakképesítések a következők:

a) egyszerűsített mérleget készítők könyvvitelének megszervezése és vezetése, az egyszerűsített mérleg elkészítése, amely tevékenységek ellátásához

aa) adó-, illeték- és vámszakon szerzett pénzügyi tanácsadói, illetve ezzel egyenértékű - korábban szerzett -adótanácsadói szakképesítés, vagy

ab) mérlegképes könyvelői szakképesítés, vagy

ac) okleveles könyvvizsgálói képesítés szükséges;

b) kettős könyvvitelt vezetők számlarendjének kialakítása, főkönyvi könyvelésének végrehajtása, éves beszámolójának elkészítése, amely tevékenységek ellátásához

ba) mérlegképes könyvelői szakképesítés, vagy

bb) okleveles könyvvizsgálói képesítés szükséges.

AZ ADÓSZAKÉRTŐI BEJEGYZÉSEK RENDJE

27. §

(1) Adószakértői tevékenységre jogosító engedélyt az a büntetlen előéletű magyar állampolgárságú személy kaphat

a) aki felsőfokú iskolai végzettséggel, és emellett adó-, illeték- és vámszakon pénzügyi tanácsadói, illetve ezzel egyenértékű - korábban szerzett - adótanácsadói szakképesítéssel rendelkezik, továbbá e szakképesítések bármelyikének megszerzését követően legalább három évig

aa) adóellenőrzési, adótanácsadói tevékenységet végzett, vagy

ab) pénzügyi-számviteli területen olyan vezetői munkakört töltött be, amelynek keretében feladataihoz tartozott az adóügyekkel kapcsolatos tevékenységek irányítása;

b) aki okleveles könyvvizsgálói képesítést tanúsító oklevelet szerzett.

(2) A szakértői engedély 5 évre szól, és kérelemre többször is megújítható.

28. §

(1) Az adószakértői tevékenység folytatására jogosító engedély megadása iránti kérelmet a rendelet 6. számú melléklete szerinti formanyomtatvány felhasználásával az Igazgatósághoz kell benyújtani, egyidejűleg csatolni kell a rendelet 7. számú mellékletében meghatározott okmányokat.

(2) Az Igazgatóság az (1) bekezdésnek megfelelő kérelmeket - havonta - a pénzügyminiszter által kinevezett Szakértői Bizottság elé terjeszti.

(3) A Szakértői Bizottság az engedély iránti kérelmet felülvizsgálja: annak helyt ad, vagy elutasítja, illetve a kérelmezőnek gyakorlati alkalmassági vizsgát ír elő. A gyakorlati alkalmassági vizsgát vizsgabizottság előtt kell letenni. A vizsga tárgyáról, helyéről, idejéről, továbbá a vizsgadíjról a kérelmezőt az Igazgatóság értesíti.

(4) Az adószakértői tevékenység folytatásának engedélyezését az Adószakértői Igazolvány tanúsítja, amelyet az Igazgatóság ad ki.

(5) Az Igazgatóság az adószakértői engedéllyel rendelkezőket az adószakértői névjegyzékbe jegyzi be, és a jegyzéket a Pénzügyi Közlönyben teszi közzé.

(6) Az adószakértői tevékenység folytatásának engedélyezésére irányuló eljárásért és a szakértői tevékenységre jogosító engedély nyilvántartásba vételéért a rendelet 7. számú mellékletében meghatározott díjat és illetéket kell fizetni.

29. §

(1) Az adószakértőtől az engedélyt vissza kell vonni, ha

a) alkalmatlanná vagy méltatlanná vált az adószakértői tevékenység ellátására, vagy

b) olyan körülmény merül fel, amely az adószakértői engedély megadását kizárná (27. §).

(2) Az (1) bekezdés a) pontja alapján az engedély visszavonásáról - az adószakértő súlyos kötelességmulasztásának megállapítása esetén - a pénzügyminiszter által létrehozott - három adószakértőből álló -Etikai Bizottság dönt.

(3) Az Igazgatóság az adószakértőt a névjegyzékből törli, ha

a) a szakértő kéri;

b) a szakértő az engedélyét nem újította meg;

c) a szakértő elhalálozott, és erről az Igazgatóság hitelt érdemlően tudomást szerzett;

d) az Etikai Bizottság a szakértő engedélyének visszavonása mellett döntött.

30. §

(1) A Szakértői Bizottság a bejegyzett adószakértő kérelmére megújítja a szakértői engedélyt, ha a szakértő

a) igazolja, hogy a lejárt engedély érvényességének ideje alatt a 31. §-ban meghatározott tevékenységet rendszeresen végezte, és

b) igazolja, hogy az eltelt időszak alatt nem merült fel olyan körülmény, amely az adószakértői engedély megadását kizárná.

(2) Ha a bejegyzett adószakértő az engedélyének megújítását megelőző öt év alatt rendszeresen nem folytatott adószakértői tevékenységet, a Szakértői Bizottság az engedély megújítását gyakorlati alkalmassági vizsga letételéhez köti.

(3) A szakértői engedélyek megújítására, valamint a (2) bekezdésben említett vizsgára a 28. §-ban foglaltakat kell alkalmazni azzal, hogy megújítás esetén ennek tényét az Adószakértői Igazolványban fel kell tüntetni.

31. §

Az adószakértői tevékenység keretébe tartozik különösen:

a) minden adóval, adó jellegű kötelezettséggel, illetékkel, továbbá adóvisszatérítési igénnyel kapcsolatos tanácsadás;

b) az a) pontban említett kötelezettségek teljesítésében és jogok érvényesítésében való közreműködés, valamint az adóhatóság és bíróság előtti képviselet.

A PÉNZÜGYMINISZTÉRIUM SZAKKÉPESÍTÉSI IGAZGATÓSÁGA

32. §

Pénzügyminisztérium Szakképesítési Igazgatósága - az e rendeletben és mellékleteiben foglalt feladatai mellett - a szakképesítést nyújtó szakmai oktatással és a szakértői bejegyzésekkel kapcsolatosan ellátja mindazokat a feladatokat is, amelyeket számára az alapító okirata tartalmaz, továbbá a vonatkozó jogszabályok meghatároznak.

ZÁRÓ ÉS ÁTMENETI RENDELKEZÉSEK

33. §

(1) Ez a rendelet a kihirdetését követő 30. napon lép hatályba.

(2) A rendelet hatálybalépésével egyidejűleg hatályát veszti

a) a tervgazdasági és beruházási munkakörben dolgozók képesítési rendjéről szóló 1/1975. (VII. 22.) OT rendelet;

b) az árkalkulátori és árszakértői képesítés rendjéről szóló 13/1977. (VII. 23.) PM-ÁH együttes rendelet;

c) a számviteli képesítés rendjéről szóló 14/1977. (VII. 30.) PM rendelet;

d) a magánszemélyek által mások részére folytatható számviteli és ügyvitelszervezési tevékenység szakképesítési feltételeiről szóló 4/1983. (II. 23.) PM rendelet, és az azt módosító 6/1986. (III. 20.) PM rendelet;

e) az adótanácsadói képesítés rendjéről szóló 66/1987. (XII. 10.) PM rendelet, és az azt módosító 40/1989. (XI. 26.) PM rendelet;

f) a pénzügyi szakértői tevékenységről szóló 56/1988. (XII. 24.) PM rendelet;

g) az a)-f) pontokban szereplő jogszabályok végrehajtásához, továbbá bármely jellegű pénzügyi és számviteli szakoktatás végzéséhez, illetve vizsgaszervezési tevékenység folytatásához kiadott minden egyedi engedély.

(3) E rendelet hatálybalépése nem érinti a (2) bekezdésben felsorolt jogszabályok alapján korábban megszerzett oklevelek és bizonyítványok érvényességét.

(4) E rendelet hatálybalépéséig kiadott adószakértői engedélyek az azokban foglalt időpontig érvényesek. E rendelet 27-31. §-ainak rendelkezéseit a hatálybalépése után benyújtott adószakértői engedélyek kiadására, megújítására irányuló kérelmekre kell alkalmazni.

(5) Az e rendelet hatálybalépése előtt a (2) bekezdésben felsorolt jogszabályok szerint szervezett és folyamatban lévő tanfolyamokra és vizsgákra ezek kezdésének időpontjában érvényes jogszabályok előírásai az irányadók. A vizsgák letételének határideje 1995. december 31., kivéve az adótanácsadói vizsgákat, ahol a határidő 1994. december 31.

Dr. Szabó Iván s. k.,

pénzügyminiszter

1. számú melléklet a 10/1993. (IV. 9.) PM rendelethez

A pénzügyi és számviteli tevékenységekkel összefüggő szakképesítések

I. Pénzügyi szakképesítések

1. Pénzügyi ügyintézői képesítés

a) Előfeltétel: középiskolai végzettség.

b) Vizsgát kell tenni a következő tantárgyakból:

ba) pénzügyi alapismeretek,

bb) gazdálkodási alapismeretek,

bc) könyvvezetési alapismeretek,

bd) beszámolókészítés alapjai,

be) adózási alapismeretek.

c) Egyenértékűség: pénzügyi ügyintézői szakképesítéssel egyenértékű a közgazdasági szakközépiskola pénzügyi, banki, deviza vagy vállalkozási ágazaton szerzett érettségi képesítő bizonyítvány, továbbá a közgazdasági szakközépiskola V. évfolyamán, valamint iskolarendszeren kívüli szakmai oktatás keretében szerzett adó- és pénzügyi ellenőrzési, banki (deviza), biztosítási, valamint vállalkozási ügyintézői képesítés.

d) Képesít: pénzügyi, adó-, illeték- és vámnyilvántartások vezetésére, bejövő és kimenő számlák egyeztetésére, pénztárosi feladatok ellátására, pénzforgalmi és hitelezési feladatok előkészítésére, pénzügyi tervezés előkészítésére, számla-likvidációval kapcsolatos feladatokra.

2. Pénzügyi szakügyintézői képesítés

A képesítés

- adó-, illeték- és vám-,

- biztosítási,

- értékpapír-forgalmazási,

- költségvetési,

- pénzintézeti,

- vállalkozási szakokon szerezhető meg.

a) Előfeltétel: pénzügyi ügyintézői képesítés és/vagy képesített könyvelői szakképesítés, vagy a közgazdasági szakközépiskola V. évfolyamán, valamint iskolarendszeren kívüli szakmai oktatás keretében szerzett adó- és pénzügyi ellenőrzési, banki (deviza), biztosítási vagy vállalkozási ügyintézői képesítés.

b) Vizsgát kell tenni a következő tantárgyakból, minden szakon:

ba) adózás,

bb) pénzügyi tervezés, elemzés

bc) pénzellátás,

bd) ügyvitelszervezés, adatfeldolgozás.

c) Vizsgát kell tenni továbbá a választott szaknak megfelelően a következő szaktantárgyból:

ca) adó-, illeték- és vámszakon: adó-, illeték- és vámismeretek,

cb) biztosítási szakon: biztosításüzemtan,

cc) értékpapír-forgalmazási szakon: értékpapír-forgalmazás üzemtan,

cd) költségvetési szakon: költségvetési tervezés és pénzellátás,

ce) pénzintézeti szakon: banküzemtan,

cf) vállalkozási szakon: vállalkozásgazdálkodás.

d) Képesít: a pénzügyi ügyintézői képesítésnél írtakat is magában foglaltan adónyilvántartás és -bevallás, likviditási döntések előkészítésére, pénzügyi, költségvetési tervezésre, hitelkérelmek összeállítására, bírálatára, értékpapír-műveletek, valuta-, devizaműveletek ügyviteli lebonyolítására, vámmal, illetékkel, helyi adókkal kapcsolatos feladatok ellátására, befektetési döntések előkészítésére, biztosítási műveletek ügykezelésére.

3. Pénzügyi tanácsadói képesítés

A képesítés

- adó-, illeték- és vám-,

- biztosítási,

- értékpapír-forgalmazási,

- államháztartási,

- pénzintézeti,

- vállalkozási szakokon szerezhető meg.

a) Előfeltétel:

- pénzügyi vagy számviteli szakügyintézői, mérlegképes könyvelői képesítés vagy felsőfokú iskolai végzettség, és

- legalább hároméves pénzügyi-számviteli szakmai gyakorlat.

b) Vizsgát kell tenni minden szakon a következő tantárgyakból:

ba) jog,

bb) számvitel,

bc) pénzügyek,

bd) vezetés és szervezés,

be) elemzés és ellenőrzés.

c) Vizsgát kell tenni továbbá a választott szaknak megfelelően a következő szaktárgyból:

ca) adó-, illeték- és vámszakon: az adó, az illeték és a vám szabályai,

cb) biztosítási szakon: biztosítási gazdaságtan,

cc) értékpapír-forgalmazási szakon: értékpapír-forgalmazás gazdaságtana,

cd) államháztartási szakon: költségvetési gazdálkodás,

ce) pénzintézeti szakon: a pénzintézeti tevékenységek gazdaságtana,

cf) vállalkozási szakon: vállalkozások gazdaságtana.

d) Felmentés tantárgyi és/vagy szaktantárgyi vizsga alól: ha a felsőfokú végzettséggel rendelkező a felsőfokú tanulmányai keretében a központi követelményrendszerben [6. § (1) bekezdése] meghatározott tartalmat felölelő tantárgy(ak)ból és/vagy szaktárgy(ak)ból kollokviumot, szigorlatot vagy államvizsgát tett, azt (azokat) a képesítési követelményekbe - felmentés címén - be kell számítani.

e) Egyenértékűség:

- pénzügyi tanácsadói szakképesítést eredményez a felsőoktatási intézményben a b) pontban előírt valamennyi tantárgyból és a c) pontban előírt szaktárgyból tett kollokvium, szigorlat vagy államvizsga, feltéve, hogy e vizsgák követelményei a központi követelményrendszerben meghatározott tartalmat (is) felölelik, és a legalább hároméves pénzügyi-számviteli szakmai gyakorlat megvan;

- e rendelet hatálybalépése előtt az adótanácsadói tevékenységről szóló 66/1987. (XII. 2.) MT rendelet és az ennek végrehajtásaként kiadott 66/1987. (XII. 10.) PM rendelet alapján megszerzett, továbbá e rendelet 32. §-ának (5) bekezdésében megjelölt időpontig megszerzett adótanácsadói képesítés adó-, illeték- és vámszakon kiadott pénzügyi tanácsadói szakképesítéssel egyenértékű.

f) Képesít:

- a pénzügyi szakügyintézői képesítésnél írtakat is magában foglaltan egyszerűsített mérleget készítő vállalkozások vezetésére és gazdasági irányítására, pénzügyi rendszerének, ellenőrzésének, ügyviteli folyamatainak, belső-külső információinak szervezésére, működtetésére, befektetési és finanszírozási döntések meghozatalára,

- a szaknak megfelelő szakterületen tanácsadás nyújtására.

II. Számviteli szakképesítések

1. Képesített könyvelői szakképesítés

a) Előfeltétel: középiskolai végzettség.

b) Vizsgát kell tenni a következő tantárgyakból:

ba) könyvvezetési alapismeretek,

bb) gazdálkodási alapismeretek,

bc) pénzügyi alapismeretek,

bd) beszámolókészítés alapjai,

be) könyvelési technikák.

c) Egyenértékűség: képesített könyvelői szakképesítéssel egyenértékű, a közgazdasági szakközépiskolák pénzügyi vagy számviteli, gazdálkodási szakán szerzett érettségi képesítő bizonyítvány.

d) Képesít: főkönyvi és folyószámla könyvvezetés előkészítésére, a könyvelés végzésére, analitikus könyvelés (anyagkönyvelés, bérelszámolás, termelés és értékesítés könyvelése, tárgyi-eszköz nyilvántartás) előkészítésére, a könyvelés végzésére, analitikus feladások készítésére, elő-és utókalkulációs feladatok végzésére, tervezési, üzemgazdasági feladatok megoldásában való részvételre, számlalikvidáció végzésére, bizonylati renddel kapcsolatos feladatokra.

2. Számviteli szakügyintézői képesítés

A képesítés

- biztosítási,

- értékpapír-forgalmazási,

- költségvetési,

- pénzintézeti,

- vállalkozási szakokon szerezhető meg.

a) Előfeltétel: képesített könyvelői szakképesítés és/vagy pénzügyi ügyintézői képesítés vagy könyvvezetési alapismeretek különbözeti vizsga letétele mellett a közgazdasági szakközépiskola V. évfolyamán, valamint iskolarendszeren kívüli szakmai oktatás keretében szerzett adó- és pénzügyi ellenőrzési, banki, biztosítási, költségvetési, valamint vállalkozási ügyintézői képesítés.

b) Vizsgát kell tenni a következő tantárgyakból az egyes szakoknak megfelelően:

ba) könyvvezetés,

bb) beszámolókészítés,

bc) ügyvitelszervezés, gépi adatfeldolgozás,

bd) pénzügyi ismeretek,

be) gazdasági és tervezési ismeretek.

c) Képesít - a képesített könyvelői szakképesítésnél írtakat is magában foglaltan - az egyes szakoknak megfelelő főkönyvi és folyószámla-könyvelési tételek kontírozására, a könyvvezetés ellenőrzésére, analitikus feladások készítésére és ellenőrzésére, tervezési, közgazdasági, üzemgazdasági feladatok végzésére, pénzügyi, banktechnikai feladatok ellátására, ügyviteli folyamatok szervezésében való részvételre.

3. Mérlegképes könyvelői képesítés A képesítés

- biztosítási,

- értékpapír-forgalmazási,

- államháztartási,

- pénzintézeti,

- vállalkozási szakokon szerezhető meg.

a) Előfeltétel:

- képesített könyvelői, számviteli és pénzügyi szakügyintézői, pénzügyi tanácsadói képesítés, vagy felsőfokú végzettség és

- legalább hároméves (képesített könyvelői képzettség esetén 5 éves) pénzügyi-számviteli szakmai gyakorlat.

b) Vizsgát kell tenni a következő tantárgyakból minden szakon:

ba) jog,

bb) pénzügyek,

bc) gazdaságtan, a szakhoz igazodó tartalommal, így:

- biztosítási szakon: biztosítási gazdaságtan,

- értékpapír-forgalmazási szakon: értékpapír-forgalmazás gazdaságtana,

- államháztartási szakon: államháztartás gazdaságtana,

- pénzintézeti szakon: pénzintézeti gazdaságtan,

- vállalkozási szakon: vállalkozások gazdaságtana,

bd) számvitelszervezés és -vezetés,

be) a szaknak megfelelő számvitel és elemzés,

bf) a szaknak megfelelő ellenőrzés.

c) Felmentés tantárgyi vizsga alól: ha a felsőfokú végzettséggel rendelkező a felsőfokú tanulmányai keretében a központi követelményrendszerben [6. § (1) bekezdése] meghatározott tartalmat felölelő tantárgyból kollokviumot, szigorlatot vagy államvizsgát tett, azt a képesítési követelményekbe - felmentés címén - bc kell számítani.

d) Egyenértékűség: mérlegképes könyvelői szakképesítést eredményez a felsőoktatási intézményben a b) pontban előírt valamennyi tantárgyból tett kollokvium, szigorlat vagy államvizsga, feltéve, hogy e vizsgák követelményei a központi követelményrendszerben meghatározott tartalmat is felölelik, és a legalább hároméves pénzügyi-számviteli szakmai gyakorlat megvan.

e) Képesít:

- a számviteli szakügyintézői szakképesítésnél írtakat is magában foglaltan - az egyes szakoknak megfelelő egyszerűsített mérleget készítő vállalkozások vezetésére és gazdasági irányítására, számviteli és pénzügyi rendszerének, ellenőrzésének, ügyviteli folyamatainak belső-külső információinak szervezésére, működtetésére, éves beszámolójának összeállítására, elemzésére, ellenőrzésére;

- kettős könyvvitelt vezető vállalkozások és egyéb szervezetek számviteli, ügyviteli, információs rendszerének működtetésére, folyamatos irányítására, éves beszámolójának elkészítésére, pénzügyi rendszerének működtetésére, folyamatos irányítására, ellenőrzési feladatainak és folyamatainak irányítására, a belső ellenőrzési feladatok ellátására, tervezési, szervezési és belső értékelési munkáinak irányítására;

- költségvetési szervek költségvetésének és éves beszámolójának elkészítésére, a költségvetési gazdálkodási folyamatok és feladatok irányítására.

III. Okleveles könyvvizsgálói képesítés

a) Előfeltétel: a feltételeket a könyvvizsgálat rendjéről szóló 46/1992. (III. 13.) Korm. rendelet tartalmazza.

b) Vizsgát kell tenni a következő tantárgyakból:

ba) jog,

bb) nemzetgazdasági és vállalkozási pénzügyek,

bc) vezetési módszertan,

bd) számviteli rendszerek szervezése,

be) számvitel és elemzés,

bf) könyvvizsgálat és ellenőrzés.

c) Képesít:

- az a) pontban említett kormányrendeletben meghatározott, valamint a pénzügyi tanácsadói és a mérlegképes könyvelői szakképesítéseknél írt feladatokra,

- kettős könyvvitelt vezető vállalkozások és egyéb szervezetek irányítására és gazdasági vezetésére, számviteli, ügyviteli, információs rendszerének szervezésére, működtetésének irányítására, pénzügyi rendszerének szervezésére, működtetésének irányítására, ellenőrzési rendszerének kiépítésére és e rendszer működtetésének irányítására,

- állami ellenőrzéssel foglalkozó szervezetek irányítására, ellenőrzési feladatainak ellátására.

2. számú melléklet a 10/1993. (IV. 9.) PM rendelethez

3. számú melléklet a 10/1993. (IV. 9.) PM rendelethez

4. számú melléklet a 10/1993. (IV. 9.) PM rendelethez

5. számú melléklet a 10/1993. (IV. 9.) PM rendelethez

A pénzügyi és számviteli szakképesítések közép- és felsőfokú szintek szerinti minősítése

I. Középfokúnak minősülő szakképesítések

1. Pénzügyi szakképesítések:

a) pénzügyi ügyintézői képesítés;

b) pénzügyi szakügyintézői képesítés.

2. Számviteli szakképesítések:

a) képesített könyvelői szakképesítés;

b) számviteli szakügyintézői képesítés.

II. Felsőfokúnak minősülő szakképesítések

A) A rendelet 1. számú mellékletében meghatározott képesítések közül:

1. pénzügyi tanácsadói képesítés,

2. mérlegképes könyvelői képesítés,

3. okleveles könyvvizsgálói képesítés.

B) A rendelet 33. §-ának (2) bekezdésében felsorolt jogszabályok alapján korábban szerzett szakképesítések közül:

1. adótanácsadói képesítés,

2. felsőfokú költségvetési (államháztartási) képesítés,

3. képesített árszakértői képesítés,

4. közép- és felsőfokú tervgazdasági és beruházási képesítés,

5. mérlegképes könyvelői képesítés,

6. ügyvitelgépesítési, -szervezői képesítés,

7. ügyvitelszervezői képesítés,

8. okleveles könyvvizsgálói képesítés.

6. számú melléklet a 10/1993. (IV. 9.) PM rendelethez

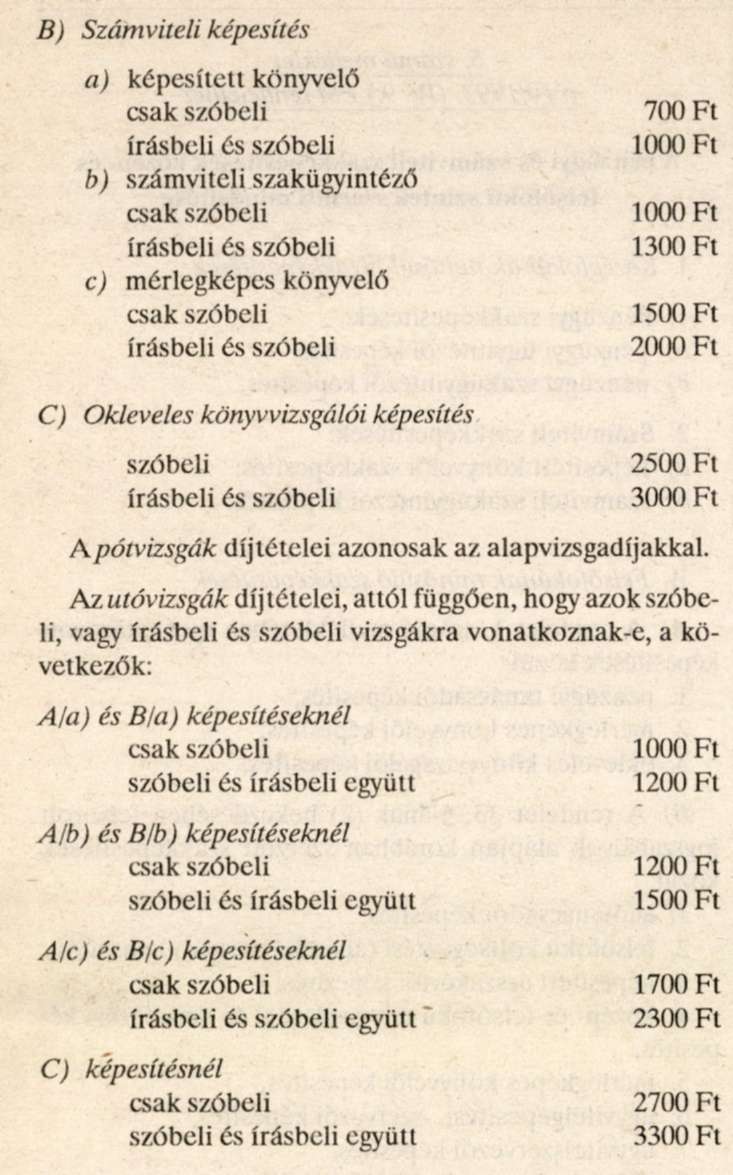

A vizsgadíjakról

Az iskolarendszeren kívüli pénzügyi és számviteli szakképesítéssel összefüggő vizsgáztatások vizsgadíjtételei -szak/tantárgyanként - a következők:

7. számú melléklet a 10/1993. (IV. 9.) PM rendelethez

8. számú melléklet a 10/1993. (IV. 9.) PM rendelethez

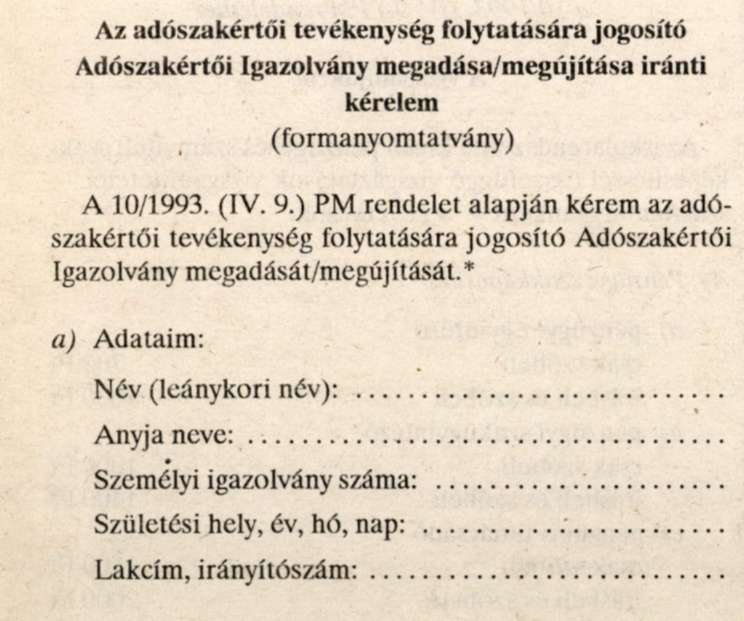

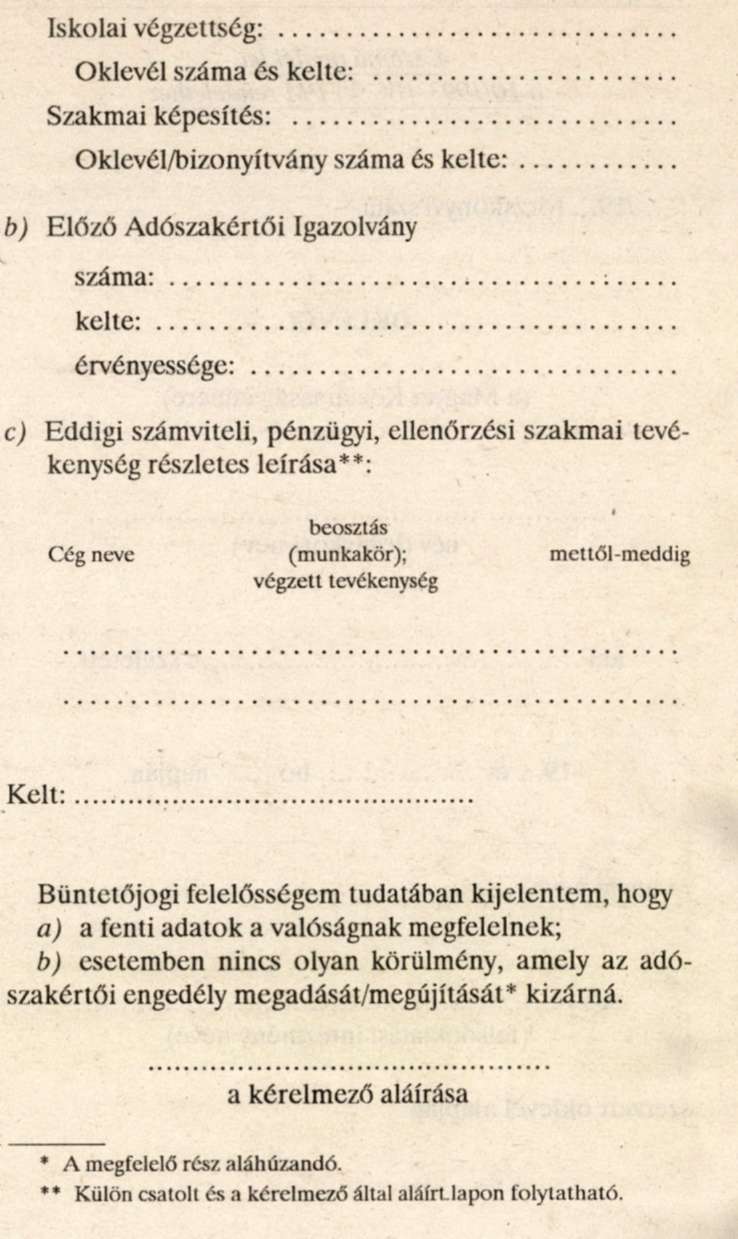

Az Adószakértői Igazolvány megadása/megújítása iránti kérelem benyújtásának módja és mellékletei

1. Az adószakértői tevékenység folytatására jogosító Adószakértői Igazolvány megadása/megújítása iránti kérelmet a 7. számú melléklet szerinti formanyomtatványon a Pénzügyminisztérium Szakképesítési Igazgatóságához (1051 Budapest, Sas u. 23.) kell benyújtani.

2. A kérelemhez csatolni kell:

- a szakképesítést igazoló okirat hitelesített másolatát,

- három hónapnál nem régebbi erkölcsi bizonyítványt,

- az adószakértői tevékenységre jogosító engedély nyilvántartásba vételéért a mindenkor hatályos illetéktörvényben meghatározott összegű illetékbélyeget (1993-ban 300 Ft-ot),

- a szakértői tevékenység engedélyezéséért mindenkor hatályos jogszabályban előírt díj befizetését igazoló csekkszelvényt (a díjat a 232-90145-4051 számú Pénzügyminisztérium, Budapest elnevezésű számlára kell befizetni).

3. A kérelem benyújtásához szükséges formanyomtatványt és a fizetési csekkeket a Pénzügyminisztérium Szakképesítési Igazgatóságától lehel beszerezni.

4. A befizetett díj a kérelem elutasítása esetén nem téríthető vissza.