138/1993. (X. 12.) Korm. rendelet

a kormányzati beruházások költségvetési előirányzatainak megtervezéséről és az ezek felhasználásával megvalósuló beruházások finanszírozásának rendjéről

Az államháztartásról szóló 1992. évi XXXVIII. törvény 124. §-ában foglalt felhatalmazás alapján a Kormány a következőket rendeli el:

A rendelet hatálya

1. §

(1) A rendelet hatálya kiterjed a költségvetési fejezet felügyeletét ellátó szervre, a központi költségvetési szervre, a gazdálkodó szervezetekre, amely a beruházását maga végzi, illetve megbízása alapján és irányítása mellett más szervvel végezteti és ehhez költségvetési juttatásban (támogatásban) részesül.

(2) A rendeletet azon beruházások pénzügyi lebonyolítására kell alkalmazni, amelyeket a központi költségvetésben

a) kiemelt jelentőségű kormányzati beruházásként (felújításként);

b) beruházási célprogram keretében;

c) intézményi beruházásként;

d) lakásépítésként, lakástámogatásként hagytak jóvá és országhatáron belül valósul meg.

Döntésre előkészített beruházások költségelőirányzatának megtervezése

2. §

(1) Az 1. § (2) bekezdés a)-c) pontjaiban meghatározott beruházási kategóriákba tartozó beruházások megvalósításának jóváhagyásához szükséges adatokat a költségvetési fejezet felügyeletét ellátó szerv vezetője által kijelölt szervezetnek kell összegyűjtenie és ezek alapján - figyelemmel a 9. § előírásaira - összeállítást kell elkészítenie az 1-6. számú mellékletekben foglalt minták alapján.

(2) Az 1. § (2) bekezdés d) pontjában megjelölt beruházások esetében a költségvetési fejezet felügyeletét ellátó szerv vezetője határozza meg azokat a szempontokat, irányelveket, amelyeknek kidolgozását a beruházási döntés meghozatalához szükségesnek ítéli.

Beruházási alapokmány

3. §

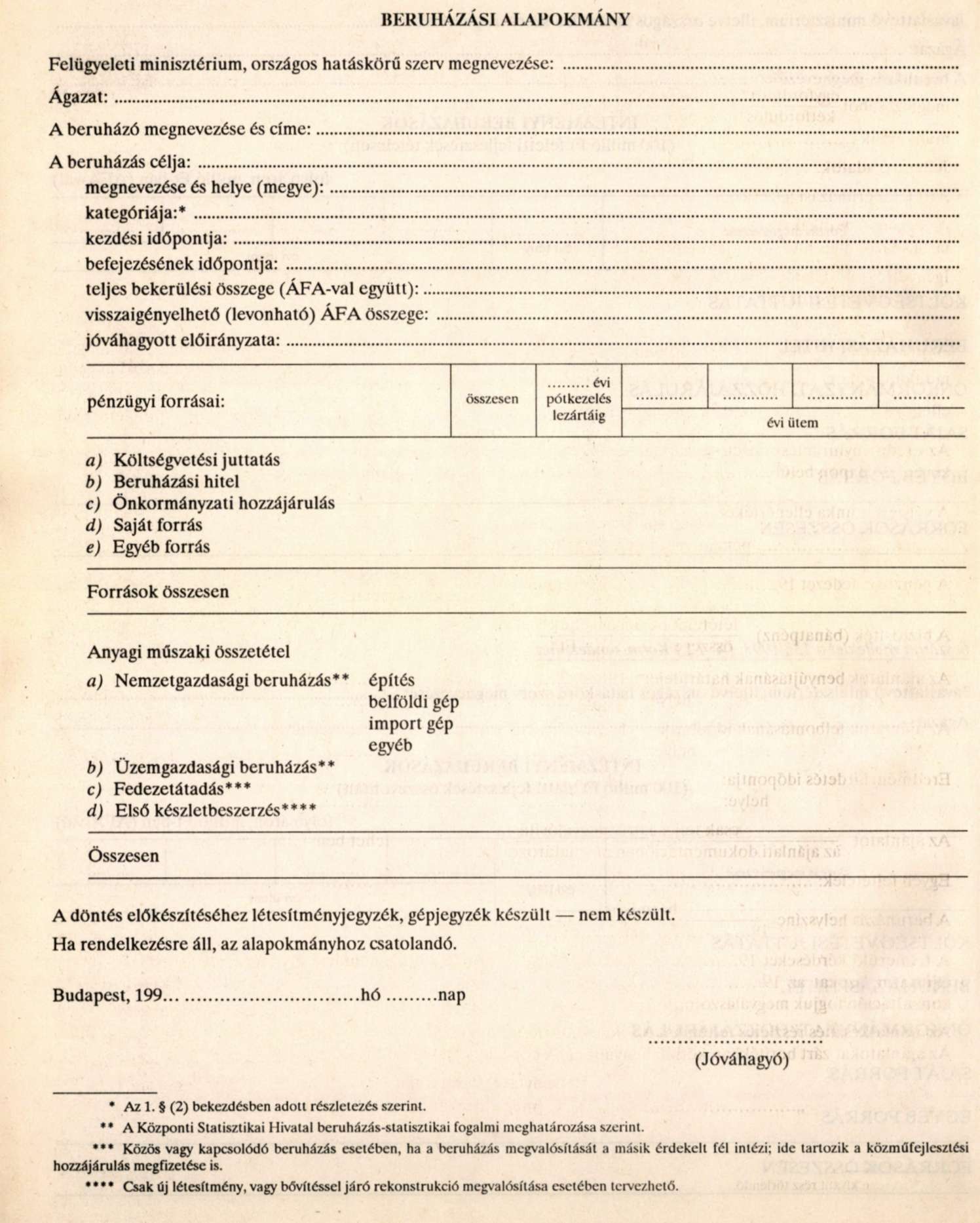

(1) A beruházások finanszírozásának alapja a beruházási alapokmány, amelyben a beruházás célját, megnevezését, összegszerűségét és pénzügyi fedezetének forrásösszetételét fel kell tüntetni. A beruházás összköltségét az 1. § (2) bekezdés a)-d) pontjaiban nevesített beruházások esetében az általános forgalmi adóval (áfa) együtt kell megállapítani. A beruházási alapokmányt a 7. számú melléklet szerinti mintának megfelelően kell elkészíteni.

(2) A források igénybevételének éves ütemezését az alapokmányban évenként pontosítani kell.

(3) Az áfa-adóalany (az áfa visszaigénylésére, illetve levonására jogosult beruházók) beruházásainak finanszírozásában a saját forrásoknak is részt kell venniük, de legalább a beruházással összefüggésben felmerült és levonható (visszaigényelhető) áfa erejéig.

(4) A jóváhagyott beruházási alapokmány (illetve esetleges módosításai) egy példányát a költségvetési fejezet felügyeletét ellátó szerv vezetője - illetve erre írásban felhatalmazottja - juttatja el aláírásával ellátva az Állami Fejlesztési Intézet Rt.-hez (a továbbiakban: ÁFI Rt.).

(5) A beruházási alapokmány jóváhagyásával a beruházó a jóváhagyott mutatók megtartásáért való felelősség mellett jogot nyer a fejlesztés céljára, éves ütemezésben juttatott költségvetési pénzeszközök feletti rendelkezésre, és kötelezettsége keletkezik arra, hogy a fedezet részét képező egyéb forrásokat a mindenkor érvényes beruházási alapokmányban rögzítettek szerinti ütemezésnek megfelelően - (2) bekezdés - az ÁFI Rt.-nél vezetett beruházási számlája - (6) bekezdés - javára befizesse.

(6) Az ÁFI Rt. a beruházási alapokmány birtokában a beruházóval bankszámla-szerződést köt - ha erre korábban a beruházó más beruházásával kapcsolatban még nem került sor - és megnyitja a beruházás számláját.

Pénzügyi lebonyolítás

4. §

(1) A beruházás megvalósítása érdekében kötött szerződések, illetve (saját vállalkozás esetében) az elszámolás alapját képező költségvetések egy példányát a beruházónak el kell juttatnia az ÁFI Rt.-hez, amennyiben a szerződéses szolgáltatás (saját vállalkozás) ellenértéke - az áfa összegét beszámítva - a 2 millió forintot meghaladja.

(2) Értékhatárra tekintet nélkül be kell jelenteni

- azokat a szerződéseket - saját vállalkozásokat -, amelyekben a felek részszámlák alapján történő elszámolásban, vagy előleg (ellátmány) fizetésben egyeztek meg, illetve

- a külkereskedelmi szerződések magyar nyelvű fordítását, vagy olyan kivonatát, amely a pénzügyi jellegű rendelkezéseket hiánytalanul tartalmazza.

(3) Az ÁFI Rt. a bejelentett szerződést előjegyzi, amennyiben tartalmában és összegszerűségében megfelel a beruházási alapokmányban foglaltaknak, és erről a szerződő feleket értesíti. Az előjegyzés biztosíték arra, hogy a szerződés szerint teljesített szolgáltatás számlázott ellenértékének kifizetése a fedezetül kijelölt források rendelkezésre állása esetében nem ütközik akadályba.

(4) Az ÁFI Rt. kifizetéseket a beruházás megvalósítására kötött szerződésben megállapított fizetési feltételek szerint, fizetési megbízások alapján teljesít. Ha a kifizetés bejelentett szerződéshez kapcsolódik, erre a megbízáson hivatkozni kell; a szerződésbejelentéshez nem kapcsolódó megbízás teljesítésének előfeltétele az is, hogy a számlázott beszerzés vagy szolgáltatás tárgya a beruházási alapokmánynak megfeleljen.

(5) Az ÁFI Rt.-nek a beruházások pénzügyi lebonyolításáért jutalék jár, aminek mértékét a pénzügyminiszter állapítja meg. A jutalék összegének fedezetét az állami költségvetés "Pénzügyminisztérium" fejezetben kell előirányozni és elszámolni.

(6) A megbízásokhoz számlát (részszámlát) kell csatolni. A megbízás összegének meg kell egyeznie a számlában kimutatott (áfá-t is tartalmazó) vállalkozói járandóság összegével.

(7) Az ÁFI Rt. a fizetési megbízásokat a rendelkezésre álló pénzügyi fedezet erejéig teljesíti.

(8) A beruházás pénzügyi fedezetét képező

- költségvetési pénzeszközök - figyelemmel a (8) bekezdésben foglaltakra - a beruházási alapokmányban feltüntetett éves ütemezés szerint,

- egyéb források a beruházás számlájára történő befizetésük napjával tekintendők a fizetési megbízások teljesítése céljaira felhasználható, rendelkezésre álló pénzügyi fedezetnek.

(9) A költségvetési pénzeszközök felett beruházó csak akkor rendelkezik, ha a megelőző negyedévre ütemezett egyéb forrásokat befizette és felhasználta. Az ÁFI Rt. a fizetési megbízást akkor is teljesítheti, ha a beruházó az egyéb forrás befizetési kötelezettségének nem tett eleget. Ebben az esetben az ÁFI Rt. jogosult a be nem fizetett egyéb források összegét - kifizetése erejéig - a beruházó elszámolási számlájáról azonnali beszedési megbízással lehívni.

(10) A kormányzati beruházások előirányzatai költségvetésen kívüli forrásokból évközben is növelhetők; kiemelt jelentőségű beruházások (felújítások) előirányzatainak módosításához azonban az Országgyűlés jóváhagyása is szükséges. A beruházási alapokmányt ilyen esetekben módosítani kell.

(11) A beruházás finanszírozására jóváhagyott költségvetési pénzeszközök a költségvetési év (tárgyév), illetve az azt lezáró pótkezelési időszak végéig vehetők igénybe. A pótkezelés azt jelenti, hogy

- a tárgyév végéig műszakilag megvalósult, és

- az érvényes szerződés szerint számlázható teljesítmények (szállítások) ellenértéke a tárgyévre ütemezett költségvetési pénzeszközökből fedezhető, ha

- a vonatkozó fizetési megbízás a tárgyévet követő év február utolsó napjáig teljesíthető.

(12) A pótkezelés lezárása után az ÁFI Rt. - a fejezetekkel történő egyeztetés alapján - a tárgyévi előirányzatokról elszámol az állami forgóalap kezelőjének.

Beruházás lezárása

5. §

(1) A beruházó köteles a költségvetési fejezet felügyeletét ellátó szerv vezetőjét és az ÁFI Rt.-t a beruházás befejezéséről értesíteni.

(2) A beruházás akkor tekintendő befejezettnek, ha

- a beruházás megvalósításában részt vevő összes vállalkozó számláinak (saját kivitelező szervezetek elszámolásainak) ellenértékét a beruházási számla terhére elszámolták,

- a beszerzett, előállított vagyontárgyakat üzembe helyezték.

A beruházás befejezettnek tekintendő akkor is, ha a számla kiegyenlítésére jogerős ítélettel le nem zárt peres eljárás következtében nem került sor.

(3) Az értesítést legkésőbb a számviteli törvényben meghatározott módon és időpontban készítendő éves költségvetési beszámolóval egyidejűleg kell kézbesíteni, csatolva a beruházás üzembe helyezéséről kiállított okmányt (jegyzőkönyvet). Részletekben történő üzembe helyezés esetén csak az utolsó üzembe helyezésről készített okmányt kell megküldeni.

(4) A beruházás lezárása csak az (1)-(3) bekezdésben foglaltak teljesítése után történhet meg.

Ellenőrzés

6. §

(1) A beruházás megvalósítását az ÁFI Rt. a pénzügyi lebonyolítás keretében - pénzügyi, gazdasági területre vonatkozóan - folyamatosan, de indokolt esetben az üzembe helyezést követően is ellenőrzi.

(2) Az ÁFI Rt. jogosult a beruházás megvalósításában közreműködő szervektől (személyektől) az ellenőrzése során felvilágosítást kérni, a beruházással kapcsolatos iratokba betekinteni, továbbá a szükséges okmányokról hitelesített másolatot, kivonatot vagy kimutatást kérni.

(3) Az ÁFI Rt., a Honvédelmi Minisztérium, a Magyar Honvédség, a Biztonsági Szolgálatok, a Belügyminisztérium és az irányítása alá tartozó testületek, az Igazságügyminisztérium Büntetés-végrehajtás, a Pénzügyminisztérium Vám- és Pénzügyőrség ellenőrzése során az állam- és szolgálati titok kezelésére vonatkozó szabályok betartásával, ezen szervek tevékenysége sajátosságainak figyelembevételével jár el. A nemzetbiztonsági szolgálatoknál az ellenőrzést végző személy csak előzetes írásbeli kérelem alapján kiállított engedéllyel, az abban megjelölt területre léphet be.

(4) A beruházási alapokmányban meghatározott cél megvalósításának veszélyeztetése esetén az ÁFI Rt. csak az okmány aláírója külön rendelkezésének megfelelően jegyez elő további szerződéseket és teljesít bejelentési kötelezettség alá nem eső szerződésekkel kapcsolatos kifizetéseket.

(5) Abban az esetben, ha az (1) bekezdésben jelölt ellenőrzés során megállapítható, hogy a beruházó jogosulatlanul vett igénybe költségvetési pénzeszközöket, vagy azokat rendeltetésellenesen használta fel, az ÁFI Rt. a bankszámla-szerződésben kikötött, vagy egyéb, jogszabályon alapuló szankciót közvetlenül érvényesít.

Versenytárgyalás

7. §[1]

Átmeneti rendelkezések

8. §

(1) Az 1992. évben vagy korábban megkezdett beruházásokról - ha a beruházási előirányzat még fel nem használt része a pótkezelési időszak lezárásakor a 100 millió forintot meghaladja - ezen jogszabály szerinti beruházási alapokmányt kell készíteni, első évi ütemként a tárgyévet megelőző folyósítások tényszámát tüntetve fel.

(2) Ha a jóváhagyott beruházási előirányzat igénybevétele az (1) bekezdésben leírtakat nem haladja meg, a pénzügyi lebonyolítás az eredetileg jóváhagyott dokumentáció alapján folytatódik.

(3) A jogszabály hatálybalépése előtt jóváhagyott és megkezdett beruházások esetében, ha a pénzügyi fedezet részeként, a saját források között a levont áfa összegét nem vették figyelembe, azt az áfa adóalany beruházók az adó elszámolását követően haladéktalanul kötelesek az ÁFI Rt. 219-98540 számú számlájára, az állami költségvetés javára befizetni.

Értelmező rendelkezések

9. §

(1) Beruházás: immateriális javak megszerzése, tárgyi eszközök beszerzése, létesítése, előállítása, a meglévő eszközök bővítése, rendeltetésének megváltoztatása, átalakítása, valamint az üzembe helyezésig, a raktárba történő beszállításig felmerült mindazon tevékenység, amely az eszközhöz egyedileg hozzákapcsolható.

(2) Kormányzati beruházás az olyan beruházási célú - egészében vagy részben -, költségvetési forrásból megvalósuló fejlesztés, amelynek alapokmány-tervezetét a költségvetési fejezet felügyeletét ellátó szerv vezetője (vagy megbízottja) jóváhagyásra előterjeszti, illetve konkrét anyagi-műszaki tartalmát meghatározza és engedélyezi a rendelkezésére álló előirányzatból.

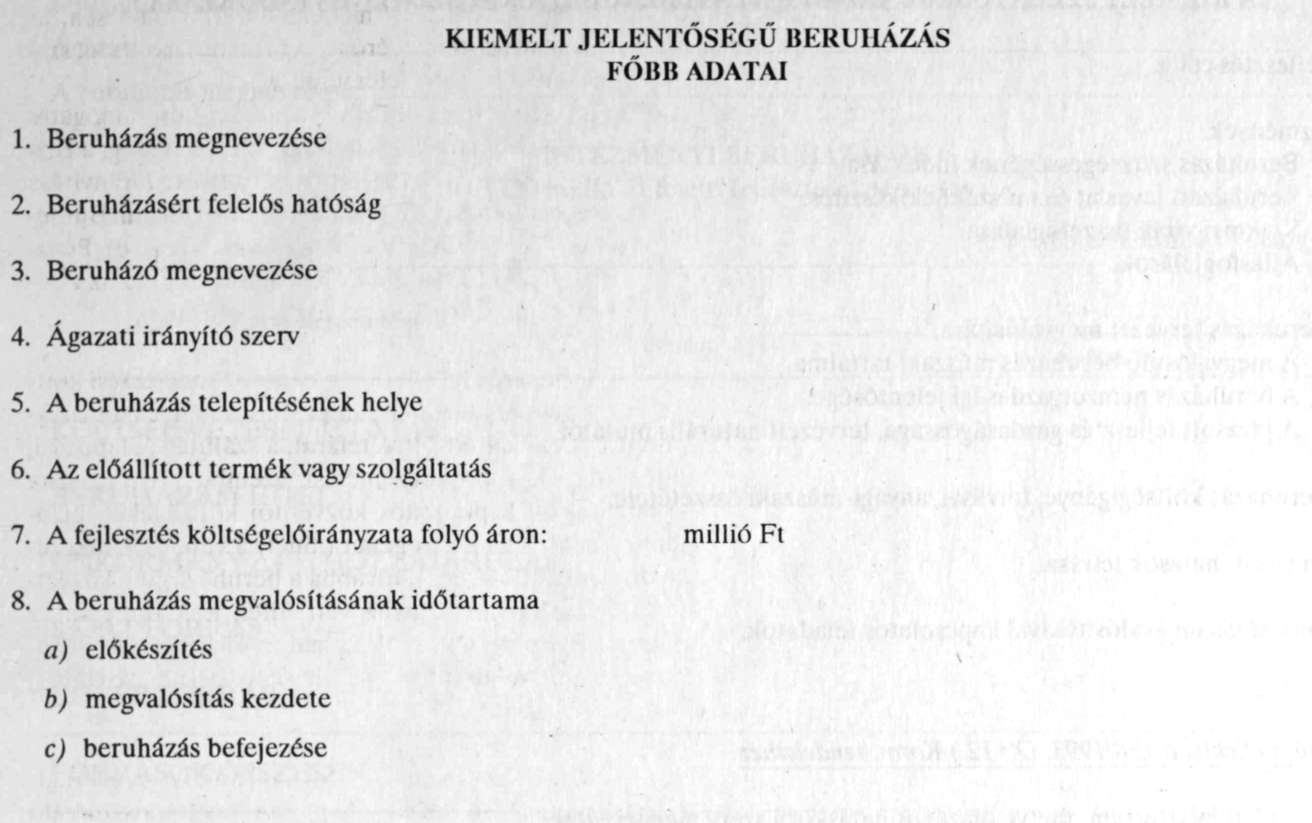

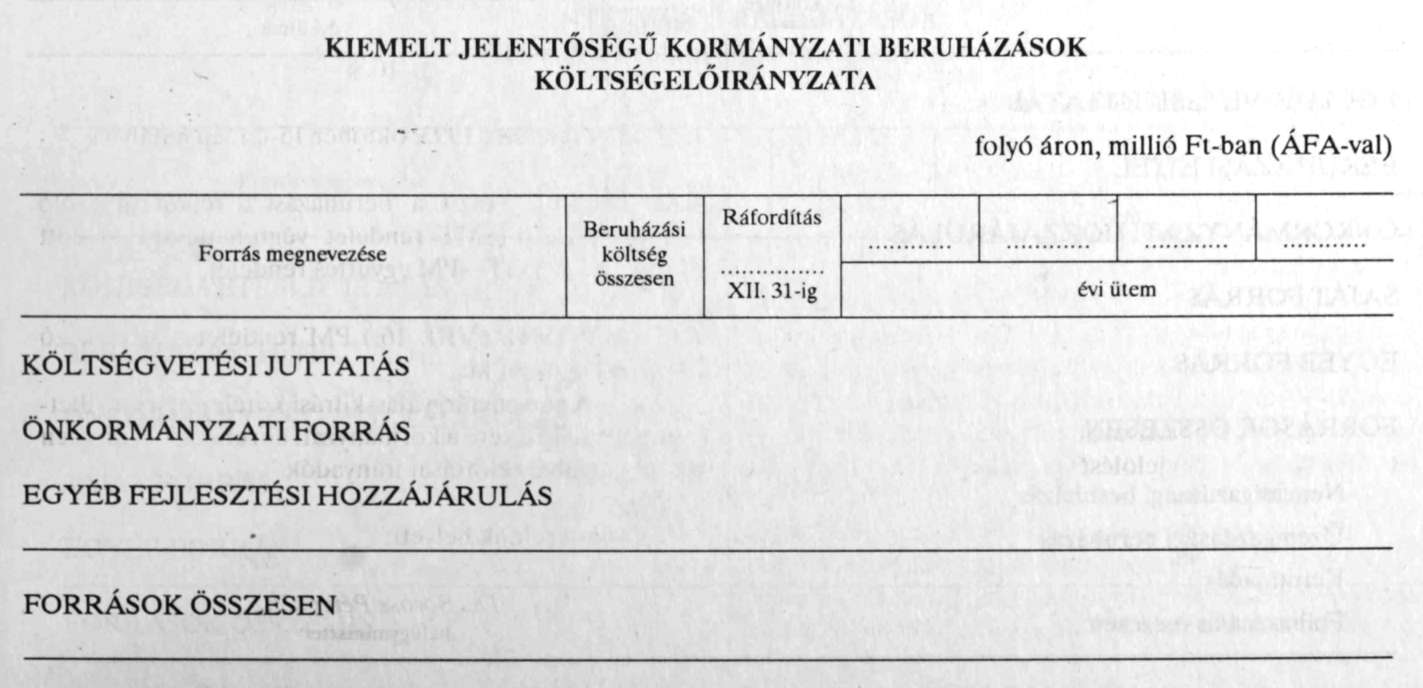

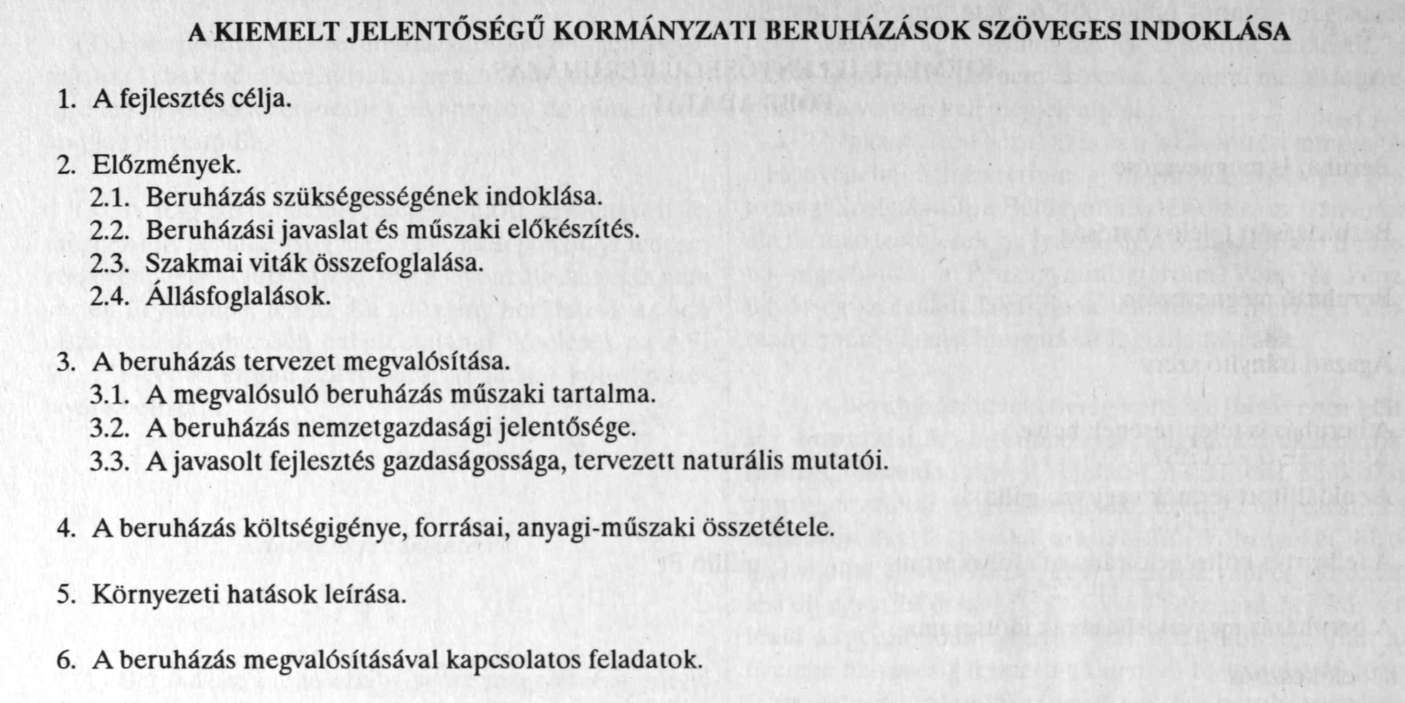

a) Kiemelt jelentőségű kormányzati beruházás (felújítás) megvalósítását az Országgyűlés engedélyezi a miniszter által kidolgoztatott beruházási javaslat alapján. A javaslat főbb adatait és szöveges indoklását az 1., 2., és 3. számú mellékletek szerint kell a költségvetési törvényjavaslat mellékleteként az Országgyűléshez benyújtani. Az éves ütemet a központi költségvetési szervek kormányzati beruházásainál az adott költségvetési szerv címén belül kell elkülönítetten előirányozni.

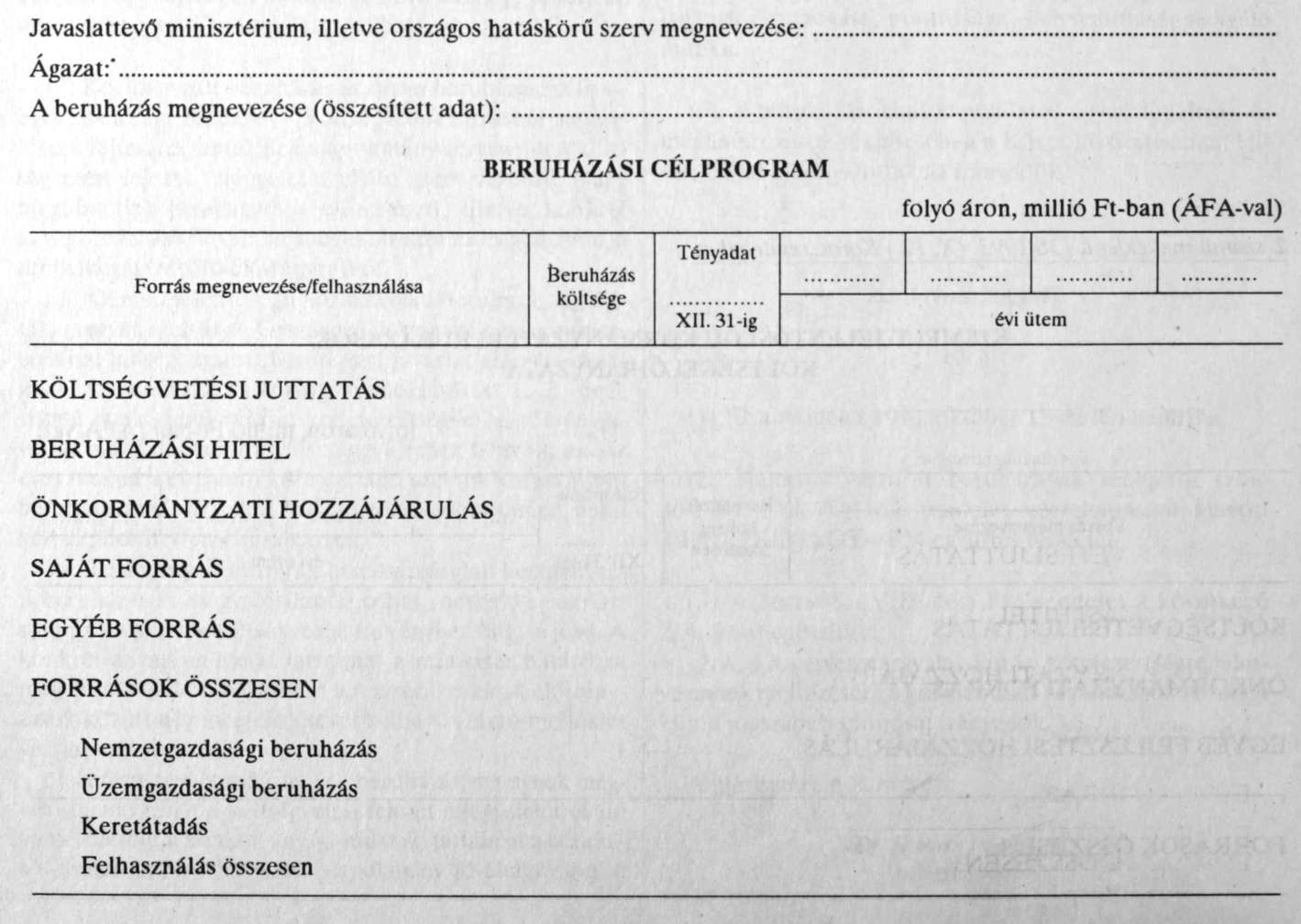

b) Beruházási célprogramban összefoglalt kormányzati beruházások megvalósítandó célját (nevesítve) az Országgyűlés az éves költségvetési törvényben hagyja jóvá. A konkrét anyagi-műszaki tartalmat a miniszter határozza meg. Ezeket a beruházásokat a fejezeti kezelésű előirányzatok között név megjelölésével kell a 4. számú melléklet szerint előirányozni.

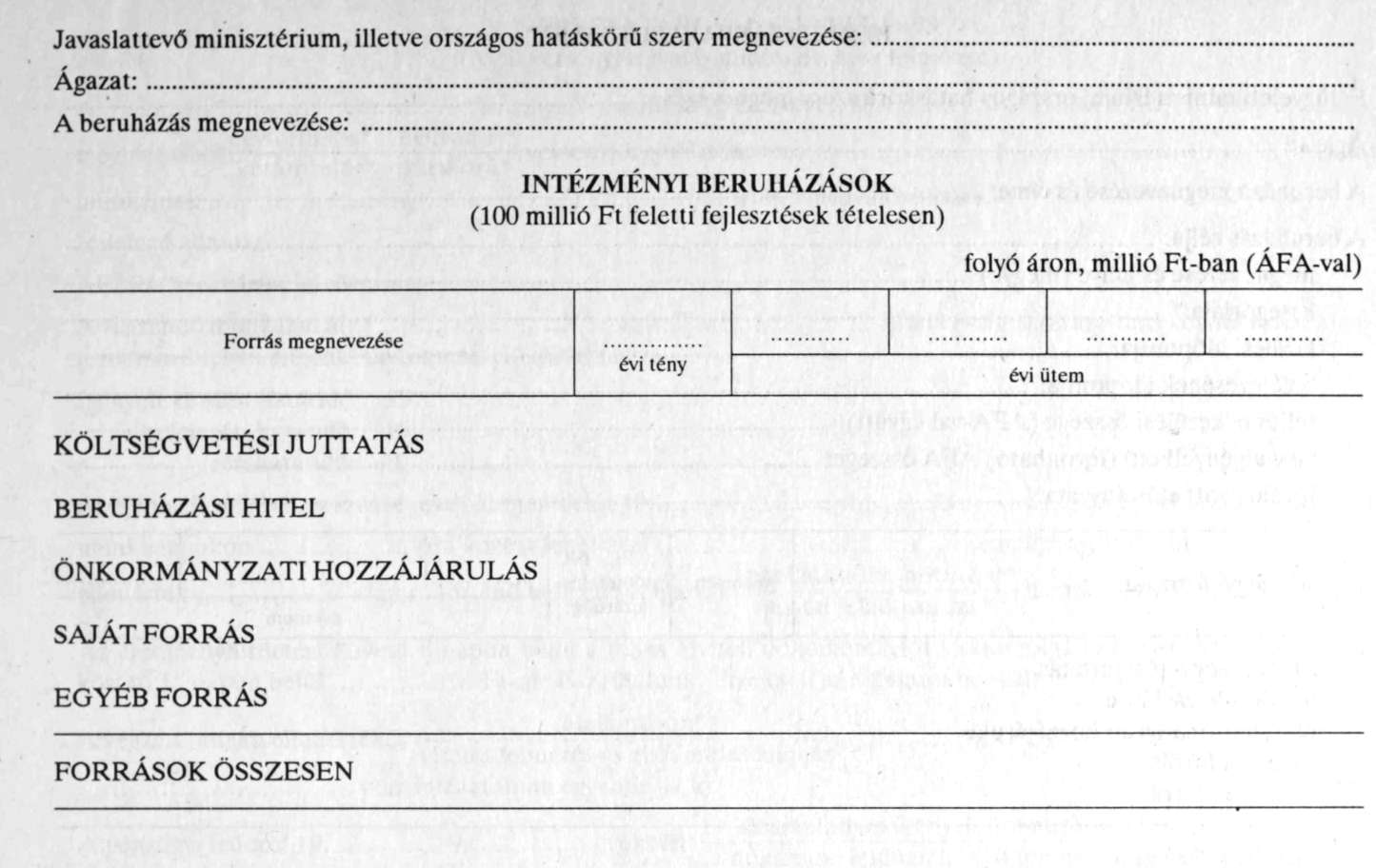

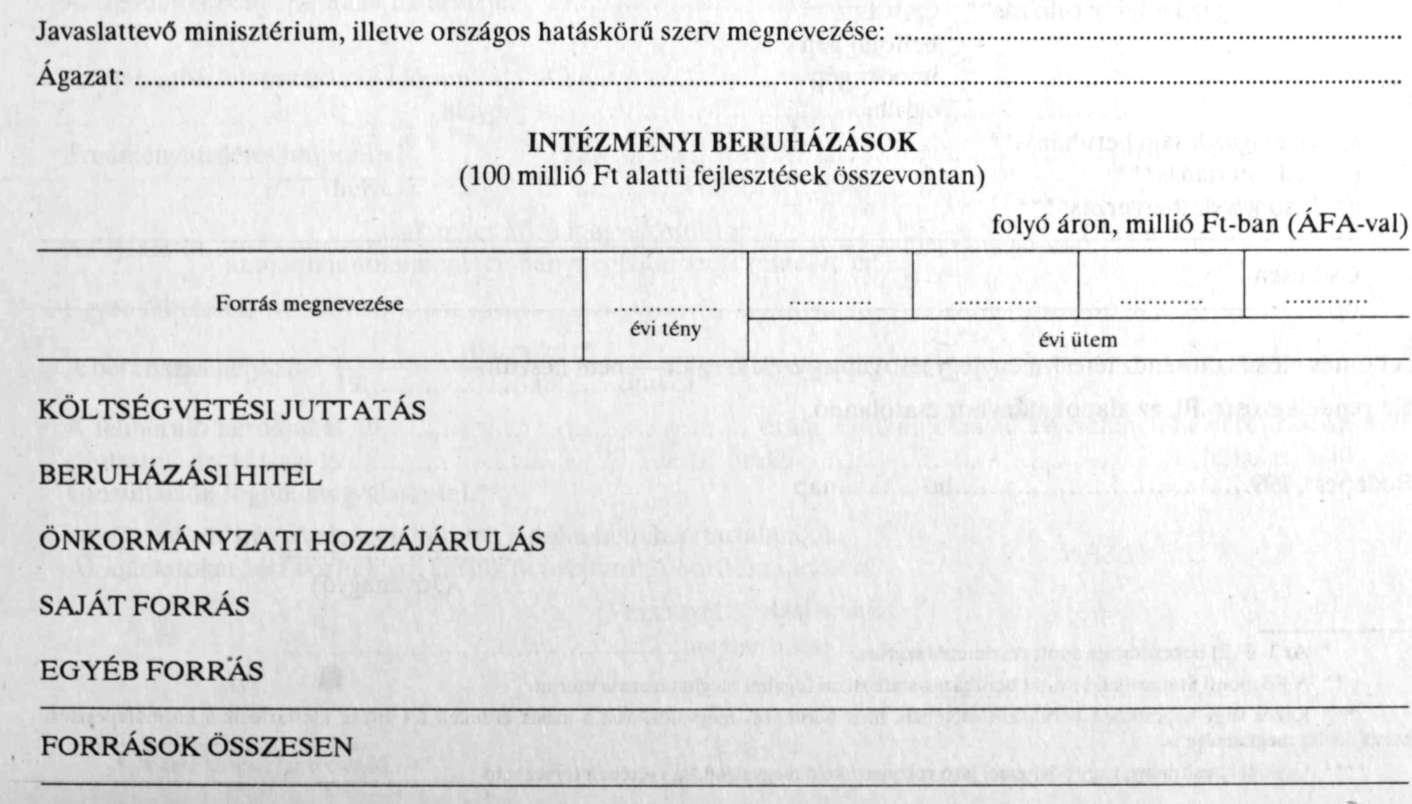

c) Intézményi beruházás az a beruházás, amelynek megvalósítandó célját a költségvetési fejezet felügyeletét ellátó szerv vezetője, a konkrét anyagi-műszaki tartalmat a beruházó javaslatára, a beruházási alapokmány jóváhagyásával a költségvetési intézmény költségvetési törvényben szereplő cím, alcím felelőse határozza meg. Ezek a tételek a címnél, alcímnél jelennek meg. A 100 millió forintot meghaladó beruházásokat az 5. számú melléklet szerint tételesen, az előbbi összeghatárt el nem érőket a 6. számú melléklet szerint, összevontan kell megjeleníteni.

d) A lakásépítési beruházás és a lakásépítési támogatás a Honvédelmi Minisztérium, a Magyar Honvédség, a Biztonsági Szolgálatok, a Belügyminisztérium és az irányítása alá tartozó testületek, az Igazságügyi Minisztérium Büntetés-végrehajtás, a Pénzügyminisztérium Vám- és Pénzügyőrség szolgálati lakásainak létesítését, illetve az állomány önerős lakástámogatását foglalja magába.

(3) A beruházási tevékenység költsége (beszerzési költség, beszerzési ár) tartalmazza az engedményekkel csökkentett, felárakkal növelt vételárat, a szállítási, alapozási, építési, szerelési, próbaüzemelési, üzembe helyezési és a beszerzésekkel kapcsolatos közvetítői költségeket, bizományi díjakat, vámköltségeket (amely a vám és vámkezelési díj együttes összege), továbbá a beruházáshoz közvetlenül kapcsolódóan igénybe vett hitel, kölcsön után az üzembe helyezésig felmerült kamat és biztosítási díj tényleges összegét, valamint az egyéb hasznos beruházási ráfordítások költségeit.

(4) Felújítás: az elhasználódott vagyontárgy eredeti állagának (kapacitása, pontossága) helyreállítását szolgáló munka.

(5) A beruházásokkal kapcsolatos egyéb fogalmak és meghatározások tekintetében a Központi Statisztikai Hivatal által kidolgozottak az irányadók.

Záró rendelkezések

10. §

(1) Ez a rendelet 1993. október 15-én lép hatályba.

(2) Hatályát veszti a beruházások rendjéről szóló 46/1984. (XI. 6.) MT rendelet végrehajtására kiadott 3/1984. (XI. 6.) OT-PM együttes rendelet.

(3)[2]

Dr. Boross Péter s. k.,

belügyminiszter

1. számú melléklet a 138/1993. (X. 12.) Korm, rendelethez

2. számú melléklet a 138/1993. (X. 12.) Korm. rendelethez

3. számú melléklet a 138/1993. (X. 12.) Korm. rendelethez

4. számú melléklet a 138/1993. (X. 12.) Korm. rendelethez

5. számú melléklet a 138/1993. (X. 12.) Korm. rendelethez

6. számú melléklet a 138/1993. (X. 12.) Korm. rendelethez

7. számú melléklet a 138/1993. (X. 12.) Korm. rendelethez

8. számú melléklet a 138/1993. (X. 12.) Korm. rendelethez[3]

9. számú melléklet a 138/1993. (X. 12.) Korm. rendelethez[4]

Lábjegyzetek:

[1] Hatályon kívül helyezte az 1995. évi XL. törvény 98. § d) pontja. Hatálytalan 1995.11.01.

[2] Hatályon kívül helyezte az 1995. évi XL. törvény 98. § d) pontja. Hatálytalan 1995.11.01.

[3] Hatályon kívül helyezte az 1995. évi XL. törvény 98. § d) pontja. Hatálytalan 1995.11.01.

[4] Hatályon kívül helyezte az 1995. évi XL. törvény 98. § d) pontja. Hatálytalan 1995.11.01.