46/1997. (XII. 31.) PM rendelet

a pénzügyminiszter ágazatába tartozó szakképesítések szakmai követelményeiről szóló 2/1995. (II. 22.) PM rendelet módosításáról

A szakképzésről szóló 1993. évi LXXVI. törvény 5. §-a (1) bekezdésének b) pontjában foglalt felhatalmazás alapján a következőket rendelem el:

1. § A pénzügyminiszter ágazatába tartozó szakképesítések szakmai követelményeiről szóló - 11/1995. (V. 27.) PM rendelettel és a 21/1995. (IX. 28.) PM rendelettel módosított - 2/1995. (II. 22.) PM rendelet (a továbbiakban: R.) 2. §-a az alábbi (9)-(10) bekezdésekkel egészül ki, egyidejűleg az R. az e rendelet 1. és 2. számú melléklet szerinti 23. és 24. számú melléklettel egészül ki:

"(9) Az Okleveles pénzügyi revizor szakképesítés szakmai és vizsgáztatási követelményeit a 23. számú melléklet tartalmazza.

(10) A Pénzügyi és számviteli szakellenőr szakképesítés szakmai és vizsgáztatási követelményeit a 24. számú melléklet tartalmazza."

2. § Ez a rendelet a kihirdetését követő 5. napon lép hatályba.

Dr. Medgyessy Péter s. k.,

pénzügyminiszter

1. számú melléklet a 46/1997. (XII. 31.) PM rendelethez

"23. számú melléklet

a 2/1995. (II. 22.) PM rendelethez

Az Okleveles pénzügyi revizor szakképesítés szakmai és vizsgakövetelményei

I. A szakképesítés Országos Képzési Jegyzékben szereplő adatai

1. Szakképesítés azonosító száma: 71 3437 03

2. Szakképesítés megnevezése: Okleveles pénzügyi revizor

II. A szakképesítés munkaterülete

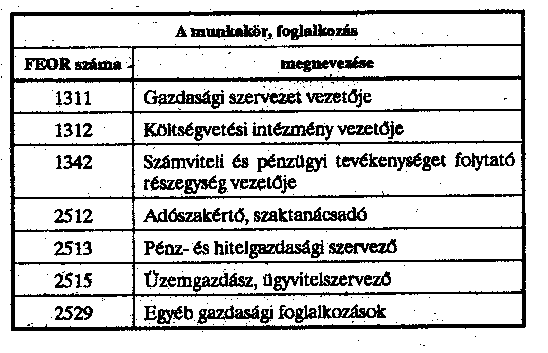

1. A szakképesítéssel betölthető munkakör, foglalkozás

2. A szakképesítéssel betölthető rokon munkakörök, foglalkozások

3. A munkaterület rövid, jellemző leírása

Az okleveles pénzügyi revizor olyan szakértő, aki vagy egy adott szervezet kereten belül vagy önállóan, mindkét esetben függetlenül személyesen vagy szakértő munkacsoport (team) irányítójaként látja el az arra kijelölt szervezet gazdálkodásának vizsgálatát. Ezen gazdasági revizori tevékenysége során elsősorban a szervezet (folyamatok) eredményességét, a teljesítmények és költségek alakulását vizsgálja, és megállapításait (revizori jelentés, szakértői vélemény vagy tanácsadás formájában) írásba foglalja. Megbízója külön kérésére javaslatainak megvalósításában vezetőként vagy tanácsadóként részt vesz. Pénzügyi (gazdasági) revizori minőségében tett megállapításaiért, javaslataiért felelős.

Főbb feladatai:

a) vizsgálatokat végez a szervezetek gazdálkodásának teljes körére vagy annak egy-egy kijelölt részterületére,

b) megállapítja, értékeli a szervezetek, pénzügyi-gazdasági folyamatok teljesítményeit és azok költségeit, és feltárja, elemzi az ehhez kapcsolódó számadatokat, mutatószámokat (célszerűség, hatékonyság, eredményesség, termelékenység stb),

c) javaslatokat tesz a szervezet eredményességét rontó veszteségforrások feltárására, és azok csökkentésének lehetőségeire és módjára,

d) ellenőrzi a gazdálkodásra vonatkozó törvények, rendeletek betartását,

e) ellenőrzi a kijelölt szervezetnél a belső ellenőrzési rendszer kialakítását és működését, különös tekintettel a vezetői és a munkafolyamatokba épített (a kontrolling tevékenység) ellenőrzés eredményességének vizsgálatára,

f) ellenőrzi az informatikai rendszer megfelelő működésének, az ehhez kapcsolódó beruházási, felújítási és működési költségek indokoltságát, azok megtérülését,

g) ellenőrzi az Európai Unió támogatási alapjainak felhasználását,

h) javaslatokat készít a stratégiai döntések meghozatalához, vizsgálati adatokkal alátámasztva. Vizsgálja a döntések megfelelő végrehajtását, már a megvalósítás főbb szakaszában is.

Összességében terjedjenek ki az ellenőrzési feladatok azon általános és speciális szakmai feladatokra, melyet a gazdasági tevékenység eredményesebbé tételéhez az "okleveles pénzügyi revizor" vizsgálhat.

III. A szakképesítés szakmai követelményei

Az okleveles pénzügyi revizori képesítés megszerzésének feltétele egyetemi vagy főiskolai végzettség (oklevél) és ellenőrzési, pénzügyi, gazdasági területen szerzett, legalább 4 éves (szakirányú felsőfokú iskolai végzettség esetén 2 éves) szakmai gyakorlat megszerzése, melynek alapján a jelölt

a) kellő áttekintést szerzett a világgazdaság, az Európai Unió és a hazai gazdaság működéséről,

b) tájékozott a gazdasági szervezetek irányítási és gazdálkodási folyamatairól és azok szervezettségének követelményeiről,

c) kellő mélységű áttekintést szerzett a vállalkozási, pénzintézeti, államháztartási, nonprofit szervezeti gazdálkodó egységek pénzügyi, számviteli, információs rendszerének működési rendjéről és azok ellenőrzési feladatainak és módszereinek sajátosságairól.

A foglalkozás során előforduló legfontosabb feladatcsoportok, feladatok és az azokhoz kapcsolódó követelmények:

1. Gazdaságtani és jogi ismeretek alkalmazása az ellenőrzésben

Az okleveles pénzügyi revizornak gyakorlati tevékenységéhez ismernie és az ellenőrzések során hasznosítania kell a gazdasági szervezetek működésének külső és belső környezetét szabályozó nemzetközi és hazai gazdasági jogrendszert. Az ismeretek elsajátításához különösen fontosak:

1.1. Gazdaságtan

a) széles körű közgazdasági műveltséggel rendelkezik, tisztában van a gazdasági fogalmakkal, makro- és mikrogazdasági összefüggésekkel és a szabályozás alapelveivel;

b) ismeri a gazdasági társaságok szervezeti és működési kereteit;

c) tisztában van a magyar államháztartás szerkezetének, működésének törvényekben meghatározott rendszerével;

d) ismeri az üzleti vállalkozások (vállalatok, gazdasági társaságok, szövetkezetek) szervezeti rendjét, működését, ideértve a vállalkozások ágazati (ipari, mezőgazdasági stb.) sajátosságait is;

e) megérti a szervezetek vagyonának változásait kiváltó okokat, mint pl. a szervezeti változások (összevonások, decentralizálások), tulajdonváltozások (privatizáció, reprivatizáció), megszüntetések, csődeljárások;

f) ismeri a gazdasági szervezetek nemzetközi kapcsolatait, magyar és külföldi szervezetek együttműködésének módját, anyagi kereteit, a piacgazdasági kapcsolatokat.

1.2. Jog

a) a legfontosabb nemzetközi gazdaság-jogi előírások (jogszabályok, nemzetközi vám- és egyéb egyezmények, egyéb előírások) ismerete;

b) az ellenőrzéshez szükséges magyar gazdasági jogszabályok ismerete, értelmezése és ellenőrzési alkalmazása;

c) a jogszabályokhoz való hozzáférés módszereinek és technikai eszközeinek ismerete;

d) a szervezetek belső rendjének, szabályzatainak jogi keretei.

2. Irányítás és informatika

Az okleveles pénzügyi revizor feladata a megfelelő (eredményes és korszerű) irányítás ellenőrzése és értékelése (elemzése) mind a gazdálkodó szervezeteknél, mind az azokat irányító (felügyelő) intézményeknél. Az ehhez szükséges ismeretek és gyakorlat kiterjednek:

2.1. Az irányítás (vezetés)

a) a gazdálkodó szervezetek céljainak legjobban megfelelő szervezet kialakítása;

b) a szervezetek fő tevékenységének (termelés, szolgáltatás stb.) legjobban megfelelő folyamatrendszer kialakítása, (az anyagi/reál-) folyamatok, azok összefüggéseinek ismerete;

c) a gazdálkodó szervek irányítási rendszerének, a vezetési funkcióknak mint: a célkitűzés, tervezés szervezés, információ (tájékoztatás), döntés, koordináció, intézkedés és ellenőrzés optimális működését segítő és gátló körülmények ismerete;

d) az irányítás alapvető fontosságú céljait szolgáló működési rend, mint kontrolling, logisztika, informatika, mélyebb ismerete, elemzése (az idevonatkozó tudományos ismeretek gyakorlatban való alkalmazása);

e) a humánpolitikai ismeretek hasznosítása, különösen a létszám és bérgazdálkodás ellenőrzése során.

2.2. Informatikai rendszerek kialakításának és működésének ismerete, mint

a) az informatikai rendszerek kialakítására, továbbfejlesztésére vonatkozó rendszertervek elkészítésének módszerei;

b) az informatikai rendszerek működésének vizsgálati feladatai (gyenge pontjainak feltárása), a működés hatékonyságának vizsgálata, az információk hasznosításával járó gazdasági eredmények, vagy a nem megfelelő működés által okozott veszteségek megállapítása;

c) az informatikai rendszer, valamint a számítógép lehetőségeinek felhasználása a pénzügyi és gazdasági ellenőrzések végzése során, különös tekintettel az ellenőrzési pontoknak a szoftverekbe történő beépítésére. Az információrendszerek auditálásának kérdései.

3. Az ellenőrzés rendszere és általános módszertana

A pénzügyi-gazdasági ellenőrzés ismeretanyagában az ellenőrzés folyamatát, az ellenőrzést végző szervezet felépítését, működtetését és az ellenőrzés általános módszerét kell megismerni.

Ehhez meg kell ismerni:

a) az ellenőrzés fogalmát, a vezetésben, irányításban, s a rendszerek működésében betöltött szerepét, az ellenőrzések különböző ismérvek szerinti osztályozását, az ellenőrző tevékenységgel szemben támasztott követelményeket;

b) az ellenőrzési rendszer fogalmát, az ellenőrzési rendszerek fejlődését meghatározó tényezőket, az ellenőrzési rendszerrel szemben támasztott követelményeket;

c) a hazai ellenőrzési rendszert, történeti fejlődését, a jelenlegi rendszer részeit, sajátosságait és összefüggéseit; az államhatalmi és népképviseleti szervek ellenőrző tevékenységét, a végrehajtó hatalom körébe tartozó szervek ellenőrző tevékenységét, a hatósági és gazdaságpolitikai célú ellenőrzéseket; az államháztartási ellenőrzést, célját és összefüggéseit, az abban részt vevő szervezeteket; a tulajdonosi ellenőrzés működését a gazdasági társaságokban, szövetkezetekben és más szervezetekben, a jegybanki ellenőrzést, valamint az üzleti bankok hitelezői minőségben végzett ellenőrzését;

d) a gazdálkodó szervezetek belső ellenőrzési rendszerét, a termelési, forgalmi, szolgáltatási, ügyviteli, igazgatási és vezetési folyamatokba épített ellenőrzést, a vezetői ellenőrzés jelentőségét és eszközeit, a tervezés-szervezés-ellenőrzés korszerű eljárásait, a controllingot, mint a tervezés, az ellenőrzés és az információellátás koordinálóját, a belső irányítási rendszerben a függetlenített belső ellenőrzés szerepét, végül a könyvvizsgálat rendjét és főbb sajátosságait;

e) az időszakos gazdasági ellenőrzés módszereinek és az ellenőrzés tárgyával összefüggő szakismereteknek a kapcsolatát; az ellenőrzés és az eszközök alkalmazását; a követelmények megismerésének forrásait, az irányzatok és a főbb tényezők megismerésének, a tevékenység megismerésének eszközeit és ezek alkalmazását, valamint az ellenőrzés logikai eszközeit, továbbá mindezek kombinatív alkalmazását;

f) az ellenőrzés végrehajtásának megtervezését és megszervezését: a folyamatos tájékozódást és az ellenőrzési munkaterv elkészítését, az ellenőrzés előkészítését és a vizsgálati program kidolgozását, a felkészülést, a helyszíni vizsgálat szervezését és végrehajtását, az írásba foglalás formáját és tartalmát, a tömör, intézkedésre alkalmas jelentésszerkesztést, a megállapítások és javaslatok realizálását, hasznosítását;

g) a tevékenység szabályszerűségére és a tevékenység hatékonyságára irányuló vizsgálatok sajátosságait, a szabályszerűség és hatékonyság összefüggéseit, a teljesítmények irányzatainak vizsgálatát, a rendszerbeli okok feltárását; a felsőbb irányító szervek tevékenysége vizsgálatának sajátosságait;

h) az Európai Unió támogatási alapjait és a támogatások felhasználását ellenőrző szervezeti, módszertani ismereteket;

Legyen tájékozott a revizor az ellenőrzést végzőkkel szembeni követelményekről (testi adottságok, jellembeli és általános emberi tulajdonságok, képességek és tudás), a vizsgálatok eredményességét segítő követelmények fejlesztéséről.

4. Pénzügyi folyamatok ellenőrzése

Az okleveles pénzügyi revizornak szakképesítése alapján ismernie kell a különböző szervezetek és személyek finanszírozási elhatározásainak előkészítésével és megvalósításával, a finanszírozási tervek összeállításával, az adózási kötelezettségek teljesítésével összefüggő teendőket. Ezek ellenőrzését és minősítését, a jövedelemtermelő képesség és likviditás elemzésével együtt magas színvonalon el kell tudnia végezni. E feladatok teljesítéseihez ismerje:

a) a modern pénz-intézményrendszer alapvető olyan jellemzőit mint az államháztartás rendszere, a gazdaságpolitika, a pénzügypolitika követelménye, a költségvetési gazdálkodás jellemzői, a monetáris irányítás rendszere és intézményei, a valuta- és devizagazdálkodás szabályai;

b) az értékpapírokkal, tőzsdével kapcsolatos (befektetések, értékpapírok kereskedelme), a deviza- és pénzforgalom lebonyolításával, a valuta- és devizarendszerekkel, az árfolyamokkal, árfolyamszámítással, hitelekkel kapcsolatos teendőket;

c) a pénzforgalom módozatait, a bonyolítási technikákat, a váltóügyletek és a váltócselekmények jellegzetességeit;

d) a pénzügyi tervezés sajátosságait, a pénzforgalmi mérleg készítésének rendjét, az éves cash flow és az éves finanszírozási terv összeállítását;

e) a hatályos rendelkezések szerint a kölcsön (hitel) folyósítás feltételeinek rendjét, a szerződés felbontásának lehetőségeit, következményeit, valamint a vállalkozás hitelképességének vizsgálati módszereit;

f) a korszerű befektetési döntések lehetőségeit, a pénz időértékének elvét, a kockázat határait;

g) el tudja végezni a gazdálkodó szervezetek pénzügyi átvilágítását, a vállalkozás jövedelemtermelő képességének vizsgálatát, likviditási pozíciójának értékelését;

h) a gazdálkodó szervek tulajdonában történő változások (privatizáció, reprivatizáció), a csődeljárások pénzügyi lebonyolításának szabályait;

i) a költségvetési politikát és gazdálkodási szabályokat, ellenőrizni tudja azok érvényesülését.

5. Számviteli folyamatok elemzése és ellenőrzése

Az okleveles pénzügyi revizornak az államháztartási, a pénzintézeti, a vállalkozási mérlegképes könyvelők számviteli és elemzési ismeretein túlmenően tájékozottnak kell lennie a hazai, külföldi és nemzetközi számvitel szabályozásában, képesnek kell lennie annak adaptálására. Ennek keretében:

a) legyen képes az államháztartási, pénzintézeti és vállalkozási számviteli rendszerek összehasonlítására, eltéréseik megállapítására és azok indokolására;

b) ismerje a biztosítás, az értékpapír-forgalmazás, a nonprofit szervezetek sajátosságaiból következő számviteli szabályozást és annak indokait;

c) legyen képes a nem szabályozott számviteli kérdésekben megalapozott állásfoglalás kialakítására;

d) tudja összehasonlítani a hazai és nemzetközi számviteli szabályozásokat;

e) ismerje a hazai, a nemzetközi (egyes külföldi) számviteli sztenderdeket, azok szükségességét, készítésének elveit;

f) ismerje a konszolidált (összevont) beszámoló összeállításának szabályozását és az összeállítás során alkalmazható módszereket, előforduló speciális eseteket, ezeket a gyakorlatban is képes legyen ellenőrizni;

g) ismerje és a gyakorlati munkában tudja alkalmazni a vállalatértékelés módszereit;

h) gyakorlatban alkalmazni tudja a vagyoni, a pénzügyi és jövedelmi helyzet vizsgálatának módszerét, az üzleti megítélést;

i) ismerje a tervezés és a számvitel kapcsolódási pontjait.

j) képes legyen a számviteli hibák felismerésére és kijavítására.

6. A hatékonyság vizsgálatának általános és szakosított módszerei

Az okleveles pénzügyi revizornak feladatai szakszerű ellátásához szükséges ismernie

a) a hatékonyság fogalmát, valamint értelmezését és mérésének lehetőségeit, a különböző szakterületeken; a teljesítmények mérésének, számbevételének, vizsgálatának, értékelésének lehetőségeit, szintetikus és egyes részterületekre vonatkozó eljárásait; a teljesítményekkel összefüggő költségek számbavételi és vizsgálati eljárásait, a költséghaszon elemzési, valamint az értékelemzési eljárásokat;

b) az oksági összefüggések rendszerszemléletű feltárását: a célok, feladatok teljesítése (a teljesítmények irányzatainak alakulása), valamint ezek rendszerbeli okai közötti kapcsolat feltárásának módszereit; a gazdálkodás egyes részterületeinek, valamint ezek összefüggéseinek vizsgálatát, a hatékonyság komplex megítélését;

c) a belső irányítási rendszer vizsgálatának eljárásait: a szervezeti rendszer, a stratégiai és az operatív tervezési rendszer, valamint az ellenőrzési rendszer követelményeit, vizsgálatának és értékelésének módszereit;

d) a hatékonyság vizsgálatának sajátosságait a vállalatoknál;

e) a hatékonyság vizsgálatának sajátosságait a pénzintézeteknél;

f) a hatékonyság vizsgálatának sajátosságait a költségvetési intézményeknél;

g) a hatékonyság vizsgálatának sajátosságait a közigazgatásban.

Az okleveles pénzügyi revizori képesítéshez kapcsolódó feladatok ellátásához a szakmai követelmények mellett a következő általános követelmények is szükségesek: kreativitás, felismerő és döntési képesség, szervező és irányító képesség, konfliktuskezelő képesség, tárgyalási és beszédkészség, problémamegoldó képesség, empatikus készség és képesség, felelősségtudat, szorgalom, pontosság és megbízhatóság, figyelem, tapintat, udvariasság.

IV. A szakképesítés vizsgakövetelményei

a) A szakmai követelményekben megfogalmazott feladatcsoportok és feladatok a megadott követelményeknek megfelelő szinten számon kérhetők a vizsgán.

b) Feladatcsoportok

1. Gazdasági és jogi ismeretek alkalmazása az ellenőrzésben

2. Irányítás és informatika

3. Az ellenőrzés rendszere és általános módszertana

4. Pénzügyi folyamatok ellenőrzése

5. Számviteli folyamatok elemzése és ellenőrzése.

6. A hatékonyság vizsgálatának általános és szakosított módszerei

c) A szakmai vizsga részei

- írásbeli vizsga,

- gyakorlati vizsga,

- szóbeli vizsga.

Írásbeli vizsga

Az írásbeli vizsga időtartama, ha a konkrét vizsgatétel másként nem rendelkezik, 240 perc. A jelölt a

3. Az ellenőrzés rendszere és általános módszertana

4. Pénzügyi folyamatok ellenőrzése

feladatcsoportok követelményei alapján összeállított és a Pénzügyminisztérium által jóváhagyott feladat megoldásával ad számot tudásáról.

Az írásbeli vizsga akkor eredményes, ha a jelölt feladatcsoportonként legalább 60%-os teljesítményt ért el. Sikertelen vizsga esetén a "nem felelt meg" minősítésű feladatcsoportból (tantárgyból) javítóvizsga tehető az első sikertelen vizsgától számított 2 éven belül, a javítóvizsga időpontjában érvényes követelmények szerint.

Gyakorlati vizsga

A gyakorlati vizsgák időtartama 300-300 perc.

Gyakorlati vizsga I.

A jelölt a

5. Számviteli folyamatok elemzése és ellenőrzése

feladatcsoport követelménye alapján összeállított és a Pénzügyminisztérium által jóváhagyott feladat megoldásával ad számot tudásáról.

A vizsga az államháztartási, a hitelintézeti és a vállalkozási számvitel elméleti és gyakorlati kérdéseinek ismeretét kéri számon kérdésekre adott válaszok, illetve olyan megadott írásos anyagok alapján, amelyben előfordulnak hibás megoldások, amelyeket a jelöltnek kell megállapítania, és a helyes megoldást le kell írnia.

Gyakorlati vizsga II.

A jelölt a

6. A hatékonyság vizsgálatának általános és szakosított módszerei

feladatcsoport követelménye alapján összeállított, és a Pénzügyminisztérium által jóváhagyott feladat megoldásával ad számot tudásáról.

A vizsgán a jelölt egy költségvetési intézmény vagy gazdasági vállalkozás működését jellemző, megadott számszaki és szöveges adatok alapján vizsgálati programot, valamint elemző értékelést és javaslatokat tartalmazó vizsgálati jelentést készít.

A gyakorlati vizsga akkor eredményes, ha a jelölt feladatcsoportonként legalább 60%-os teljesítményt ér el. Sikertelen gyakorlati vizsga esetén javítóvizsga tehető az első sikertelen vizsga időpontjától számított 2 éven belül, a javítóvizsga időpontjában érvényes követelmények szerint.

Szóbeli vizsga

A komplex szóbeli vizsgán a vizsgázó valamennyi feladatcsoport követelményeit tartalmazó, a Pénzügyminisztérium által összeállított vizsgakérdések alapján ad számot tudásáról. A vizsgázó eredményét feladatcsoportonként külön-külön érdemjeggyel kell értékelni.

A tételsort a vizsgaszervező a szóbeli vizsga időpontja előtt 30 nappal a jelöltek rendelkezésére bocsátja.

A szóbeli vizsgára a jelölt akkor bocsátható, ha sikeres írásbeli és gyakorlati vizsgát tett.

d) A szakmai vizsga értékelése

Az elméleti osztályzatot az írásbeli és a szóbeli vizsga osztályzatának kerekített átlaga, a gyakorlati osztályzatot a gyakorlati vizsgák osztályzatainak kerekített átlaga adja.

e) A szakmai vizsga egyes részei alóli felmentés feltételei

A vizsga egyes részei alól mentesülnek az "Okleveles könyvvizsgáló" végzettséggel rendelkezők (Gazdasági és jogi ismeretek alkalmazása az ellenőrzésben, Irányítás és informatikai, Pénzügyi folyamatok ellenőrzése és Számviteli folyamatok elemzése és ellenőrzése, ismeretkörök elfogadása).

f) A szakképesítés szintje

A bizonyítvány az állam által elismert felsőfokú szakmai képesítést tanúsít."

2. számú melléklet a 46/1997. (XII. 31.) PM rendelethez

"24. számú melléklet a 2/1995. (II. 22.) PM rendelethez

A Pénzügyi és számviteli szakellenőr szakképesítés szakmai és vizsgakövetelményei

I. A szakképesítés Országos Képzési Jegyzékben szereplő adatai

1. Szakképesítés azonosító száma: 54 3436 04

2. Szakképesítés megnevezése: Pénzügyi és számviteli szakellenőr

- államháztartási szakon

- pénzügyi intézményi szakon

- vállalkozási szakon

- adózási és vám szakon

II. A szakképesítés munkaterülete

1. A szakképesítéssel betölthető munkakör, foglalkozás

2. A szakképesítéssel betölthető rokon munkakörök, foglalkozások

3. A munkaterület rövid, jellemző leírása

A pénzügyi és számviteli szakellenőr közreműködik - munkaterv alapján vagy megbízója által vizsgálatra kijelölt (jellemzően változó) - gazdasági tevékenység, pénzügyi-gazdasági egység szakszerű ellenőrzésében, a megállapítások kidolgozásában, megfogalmazásában és a hiányosságok megszüntetésének elősegítésében, intézkedésre alkalmas javaslatok kidolgozásában.

A pénzügyi és számviteli szakellenőr - irányítás mellett - képes a saját tevékenységének megtervezésére, előkészítésére, megszervezésére, a vizsgálati részfeladatok önálló elvégzésére oly módon, hogy meglévő szakismereteit minden vizsgálat előtt az ellenőrizendő terület speciális és szakismereteivel bővíti, továbbá a vizsgálat vezérfonalául szolgáló ellenőrzési programot - amikor szükséges - a helyszíni körülmények előzetes (nagyvonalú) tanulmányozásával nyert tapasztalatok beépítésével módosítani.

A vizsgálatok jellegétől függően - szakértő (pl. szakmérnök, jogász) bevonásának kezdeményezésére, a szakértői jelentés tudatos és ésszerű felhasználására is alkalmasnak kell lennie a pénzügyi és számviteli ellenőrnek.

A költségvetési, a pénzintézeti, a felügyeleti (pl. bankfelügyeleti, biztosítás-felügyeleti, értékpapír-felügyeleti, verseny-felügyeleti), társadalombiztosítási, önkormányzati, adó, munkajogi stb. ellenőrök munkaterületének módszertanának és a sajátosságok ismeretével kell rendelkeznie a pénzügyi és számviteli szakellenőrnek (a választott szakterületnek megfelelően).

A pénzügyi és számviteli szakellenőri képesítés

- államháztartási,

- pénzügyi intézményi,

- vállalkozási,

- adózási és vám

szakon szerezhető meg.

Az ellenőr a megállapított tényeket egybeveti és elemzi az ellenőrzendő területen a vizsgált időszakban érvényes (hatályos) jogi, pénzügyi, számviteli, szervezési, számítástechnikai stb. előírásokkal, normákkal, követelményekkel. A következtetések kritikai megfogalmazásával és az intézkedésre alkalmas javaslatok kidolgozásával, továbbá a realizálás ellenőri teendőivel kell tudnia elvégezni az ellenőri munkafolyamat valamennyi fázisát.

III. A szakképesítés szakmai követelményei

A pénzügyi és számviteli szakellenőr képesítés megszerzésének előfeltétele középiskolai végzettség és ellenőrzési, pénzügyi, gazdasági területen szerzett, legalább 4 éves (felsőfokú szakirányú iskolai végzettség esetén 2 éves) szakmai gyakorlat, valamint a pénzügyi és számviteli ügyintézői képzettséghez előírt pénzügyi és számviteli követelmények ismerete, vagy közgazdasági szakközépiskolában szerzett bizonyítvány, amely megfelelő alapot képez a szakképesítés megszerzéséhez.

A foglalkozás gyakorlása során előforduló legfontosabb feladatcsoportok, feladatok és az azokhoz közvetlenül kapcsolódó követelmények:

A pénzügyi és számviteli szakellenőr munkaterületéből és munkafeladataiból egyértelműen következik, hogy olyan ismeretanyagot kell nyújtani és elsajátíttatni, amelynek birtokában a szakember képessé válik a gazdálkodó szerv pénzügyi, számviteli, gazdálkodási folyamatainak ellenőrzésére. Alkalmasnak kell lennie a pénzügyi és számviteli adatok, tények értékelésére, jogi előírásokkal, követelményekkel való egybevetésére, szakismereteinek ellenőrzési célú felhasználására. Fontos elvárás, hogy ismerje az ellenőrzési munkaterületre jellemző jegyzőkönyv és jelentésformákat, eljárási szabályokat, továbbá mindezek gyakorlati alkalmazásáról - helyes módszereket, megoldásokat alkalmazva - sikeres elméleti és gyakorlati vizsgával kell tanúbizonyságot tennie.

A pénzügyi és számviteli szakellenőri képesítés elsősorban a pénzügyi és a számviteli munkafolyamatok ellenőrzési funkcióinak ellátására teszi alkalmassá a szakembert. Jelentős feladatává válik az ellenőrnek az adott munkáltatónál a jogszerűség mellett a gazdaságosság, a hatékonyság és a takarékosság vizsgálata is. Új ellenőrzési munkaterület lesz az Európai Unió támogatási alapjainak ismerete és ellenőrzési feladatainak, módszereinek elsajátítása. Ily módon az itt eredményes vizsgát tett szakember ellenőrzési munkakörök betöltésére válik alkalmassá.

A pénzügyi és számviteli szakellenőrnek felkészültnek kell lennie

- a különböző számviteli, pénzügyi, gazdálkodási munkafolyamatokba épített ellenőrzési feladatok,

- a döntést, műveletet megelőző, illetőleg egyidejű ellenőrzési feladatok, valamint

- az időszakosan végzendő utólagos ellenőrzési feladatok (a revizori munka)

megszervezésére és végrehajtására oly módon, hogy a visszacsatolás, realizálás (hasznosítás) eredményes legyen.

Alaposan ismernie kell az időszakos ellenőrzés eszközeit és azok alkalmazását az ellenőrzés egyes munkaszakaszaiban (előkészítés, felkészülés, helyszíni vizsgálat, írásbafoglalás, realizálás) az ellátandó feladatokat és azok megoldásának módszereit. Ennek megfelelően a szakembernek képesnek kell lennie különösen a függetlenített belső ellenőrzés, illetőleg más pénzügyi és számviteli ellenőrzési feladatok ellátására.

Szakok szerepe

A pénzügyi és számviteli szakellenőr képesítésű szakembernek rendelkeznie kell mindazon alapismeretekkel, amelyek birtokában munkaterületének, munkahelyének jellemző sajátosságait figyelembe véve és a mindenkori ellenőrzési feladatra külön felkészülve, színvonalasan meg tudja oldani feladatait.

A szakellenőri képesítéssel rendelkező szakembernél az adott ellenőrzésekre fordítandó felkészülési idő rövidebb és a vizsgálatvégzés szakszerűsége jobban megkövetelhető, mint a csak általános ellenőrzési ismeretekkel rendelkező szakemberektől. Ennek érdekében a szakellenőr jelölteknek szakellenőri ismeretekből, valamint a számviteli folyamatok ellenőrzéséből és elemzéséből a választott szaknak megfelelő vizsgát kell tenniük.

A szakellenőrnek - vizsgálati tapasztalatai alapján - képesnek kell lennie olyan intézkedésre alkalmas javaslatok kidolgozására, amelyek segítségével a működési folyamatok zavarai megszüntethetők, illetőleg az egész működési folyamat jobbítása elősegíthető.

A foglalkozás gyakorlása során előforduló legfontosabb feladatcsoportok, feladatok és az azokhoz közvetlenül kapcsolódó követelmények:

1. Az ellenőrzés gazdasági és jogi alapjai

A pénzügyi és számviteli szakellenőr jelöltnek meg kell ismernie azokat a hazai gazdasági és társadalmi folyamatokat, főbb adatokat, szervezeteket, valamint azt a magyar gazdasági jogrendszert, melyek a vizsgált gazdasági szervezetek működési kereteit meghatározzák, és amelyekre az ellenőrzések végzésekor figyelemmel kell tekinteni. Ehhez szükséges ismeretek:

Az üzemgazdaságtan körében meg kell ismernie

a) a magyarországi gazdasági szervezetek összetételét (nagyságrendi megoszlását) a foglalkoztatott létszám, a forgalom, a vagyonérték alapján, a gazdálkodás ágazati adatait, az országos statisztikai adatokból a mikrogazdaság számára hasznosítható adatokat, és hogy a gazdasági adatok halmazából az ellenőrzések során melyeket célszerű használni;

b) az államháztartási és vállalkozási szervezetek szervezeti és működési rendjének általános és specifikus vonásait, az ellenőrzésekhez szükséges lényeges sajátosságokat;

c) a célok és azok megvalósítását szolgáló folyamatrendszer és szervezeti formák közötti összhang követelményrendszerét (a döntési és felelősségi szintek, pontok szinkronitásának jelentőségét az ellenőrzés szemszögéből);

d) a hazai és külföldi piacgazdaságnak egy-egy gazdasági szervezetére gyakorolt hatásait, az alkalmazkodás stratégiai lehetőségeit, feladatait, módszereit;

e) a gazdálkodás eredményeit befolyásoló egyéb külső hatásait (országos pénzintézeti hitelpolitika, főhatósági előírások, korlátozások);

f) az átfogó üzemgazdasági ismereteket, egy-egy költségvetési szervezet vagy vállalkozás felügyeleti vagy belső ellenőrzés végzéséhez szükséges információkat.

A gazdasági jogi ismeretek keretében ismerni kell

a) azokat az alapvető fontosságú jogszabályokat (elsősorban a polgári jog, munkajog, szabálysértési jog, a társadalombiztosítási jog, a pénzügyi jog előírásait), melyek a gazdálkodás főbb kereteit meghatározzák és az ellenőrzési szempontú felhasználáshoz alapul szolgálnak;

b) részletesen ismerni kell azokat az egyéb jogszabályokat (rendeleteket, főhatósági utasításokat, pénzintézeti körleveleket), melyek a részletes ellenőrzésnek tárgyát (kiindulópontját) képezik.

2. A hazai ellenőrzési rendszer és működési folyamata

A pénzügyi és számviteli szakellenőr jelöltnek áttekintést kell szereznie a hazai ellenőrzési rendszerről, ennek keretében korszerű és beható ismeretekkel kell rendelkeznie a gazdálkodó szervezetek (vállalkozások, költségvetési szervek) belső információs és ellenőrzési rendszeréről.

Szükséges a gazdálkodó szervezetek irányítói rendszerének, a vezetési funkciók (mint például célkitűzés, tervezés, szervezés, információ, tájékoztatás, döntés, koordináció, intézkedés és ellenőrzés optimális működését segítő és gátló körülmények) ismeretének figyelembevétele az ellenőri tevékenység valamennyi munkafázisában.

Ennek megfelelően szükséges ismernie

a) az ellenőrzés és az ellenőrzési rendszer fogalmát, a vezetésben, az irányításban betöltött szerepét, az ellenőrzések osztályozását, az ellenőrzéssel szemben támasztott követelményeket, a hazai ellenőrzési rendszer fejlődését a rendszer részeit és összefüggéseit;

b) a törvényhozó szervek, valamint a végrehajtó (államigazgatási) szervek ellenőrző tevékenységét; az adóellenőrzés, valamint más pénzügyi és hatósági ellenőrzések, a költségvetési ellenőrzések, valamint a tulajdonosi ellenőrzések sajátosságait, a pénzintézeti ellenőrzést, továbbá a könyvvizsgálói jogintézményt;

c) a gazdálkodó szervek belső vezetési, irányítási rendszerét; a vezetési folyamat alkotóelemeit, a tervezés, a szervezés, a személyes vezetés, az ellenőrzés legfontosabb eszközeit és módszereit, a belső irányítási rendszer alkotórészeit (alrendszereit); a számítógépes informatikai rendszereket, a pénzügyi-számviteli információfeldolgozás korszerű eszközeit és módszereit, a vezetői információs rendszerek tervezését, szervezését és működését;

d) a belső ellenőrzés rendszerét; a vezető ellenőrző funkciójának jelentőségét, eszközeit, a folyamatba épített, kényszerpályákra helyezett ellenőrzéseket, az automatikus ellenőrzést, a tervezés, szervezés, ellenőrzés korszerű eszközeit, a controllingot és annak működését, a függetlenített belső ellenőrzés szerepét és tevékenységét;

e) az Európai Unió támogatásainak felhasználását ellenőrző szervezetek várható szerepét, feladatait.

3. Az ellenőrzés általános módszertana

A pénzügyi és számviteli szakellenőrjelöltnek alkalmassá kell válnia szakismereteinek ellenőrzési célú felhasználására, alkalmazására, belső és külső pénzügyi-számviteli tartalmú időszakos ellenőrzések végrehajtására, ilyen vizsgálatok megszervezésére, vezetésére.

Ennek megfelelően ismernie kell

a) az ellenőrzés eszközeit és azok alkalmazását: a követelmények, mint az ellenőrzés viszonyítási alapjainak kijelölését, meghatározását (jogszabályok, belső szabályzatok, előirányzatok, szerződések, a célszerű gazdálkodás követelményei stb. alapján), a számviteli és statisztikai fogalmakat és adatszolgáltatást az ellenőrzésben, a számítástechnika szerepét, a nyilvántartások és okmányok alapján végzett ellenőrzést, az okmányok formai és tartalmi ellenőrzését, a véletlenszerű és a célzott kiválasztáson alapuló próbaszerű ellenőrzést, a közvetlen megfigyelés vizsgálati módszereit, a számviteli és statisztikai elemzés módszereit, a folyamat- és rendszerelemzés, valamint az értékelemzés eljárásait, a következtetést, a szembeállítást és megítélést;

b) az ellenőrzés végrehajtásának megtervezését és megszervezését, az ellenőrzési munkatervet, a végrehajtásra kerülő vizsgálat munkaszakaszait, az ellenőrzési program szerepét és elkészítésének módját, a helyszíni vizsgálat szervezésének és végrehajtásának módszereit, az írásbafoglalás formai és tartalmi követelményeit, a felelősség megállapításakor követendő eljárást;

c) a tevékenység szabályszerűségére és a tevékenység hatékonyságára irányuló ellenőrzések sajátosságait, a szabályszerűség és a hatékonyság összefüggéseit, a hibagyakoriság, a nagyságrend, valamint a teljesítmények vizsgálatának sajátosságait, továbbá az okok feltárásában a rendszerszemlélet érvényesítését; a megállapítások és javaslatok hasznosítását a különböző típusú ellenőrzések esetében, az utóvizsgálat szerepét és tartalmát;

d) az ellenőrzés számítógépesítését és a számítógépes ellenőrzést;

e) az Európai Unió támogatásainál a felhasználás ellenőrzési módszereit.

4. Pénzügyi folyamatok ellenőrzése

Az ellenőri munka során fontos részterület a pénzügyi előírások, a jogszabályok és a külső-belső szabályok, a pénzügyi munkafolyamatok ismerete, és azoknak ellenőrzési célú hasznosítása.

E szakképesítés szakmai követelményeinek részét képezi a választott szak pénzügyi ügyintézők pénzügyi szakmai követelménye is. Ennek megfelelően:

a) ismernie kell a pénzügy intézményrendszerét és alapvető fogalmait, a pénzügypolitika és a költségvetési politika összefüggéseit;

b) tudni kell célszerűen alkalmazni a pénzforgalom módozatait és a lebonyolítási technikákat;

c) ismernie kell a valuta- és devizarendszert, a valuta- és devizaárfolyam típusait, funkcióit, az árfolyam-számítási módszereket;

d) ismernie kell a központi és a helyi adózás előírásait, a leggyakrabban előforduló hibákat, szabálysértéseket;

e) tudja minősíteni a finanszírozási lehetőségeket, ezekkel kapcsolatos számításokat, döntéseket;

f) megfelelő ismeretek alapján tudja ellenőrizni a beruházások szabályszerű bonyolítását és értékelni a beruházási döntések határait;

g) tudja minősíteni a költségvetési szerveknél a költségvetési előirányzatok tervezését, a vállalkozások pénzügyi számításait, ismernie kell a normatív állami támogatásokkal, címzett támogatásokkal kapcsolatos pénzügyi számításokat.

5. Számviteli folyamatok ellenőrzése és elemzése

Az ellenőri munka során fontos részterület a számviteli előírások, a jogszabályok és a külső-belső szabályok, a számviteli munkafolyamatok, általános és a képzésnek megfelelő szakterületre vonatkozó ismeretek ellenőrzési célú hasznosítása, számviteli hibák felismerése.

5.1 Államháztartási számvitel ellenőrzése és elemzése

A szakellenőr munkája során a hatályos jogszabályok ismeretében alkalmas az államháztartás alrendszereivel kapcsolatos könyvvezetés, beszámoló készítés, értékelés elemzésére és ellenőrzésére. Vizsgálja a gazdasági eseményeket a kettős könyvvitel rendszerében és az ehhez szükséges számlarendet. Ellenőrzi a félévi és az éves beszámolót, valamint ezek elemzését, a mérlegtételek értékelését. A döntések előkészítéséhez összeállított értékeléseket elemzi a gazdálkodási tevékenységekkel kapcsolatban. Ennek során:

a) felhasználja a számviteli törvény előírásait, és érvényesíti a számviteli alapelveket,

b) ellenőrzi egyes eszközök és az egyes források csoportosítását, nyilvántartását, helyét a mérlegben, azok értékelését, az értékelés alátámasztását, bizonylatolását, külső és belső információit és kapcsolatát a kiegészítő melléklettel; a gazdasági események könyvelését; a bizonylati, nyilvántartási kötelezettségeket; felismeri és elemzi a gazdasági eseményeknek, az értékelésnek a mérlegre, az eredmény-kimutatásra gyakorolt hatását; értékeli a vonatkozó belső szabályzatokat, definiálja a gazdasági eseményeket, azok csoportosítását, könyvelését, bizonylatolását,

c) minősíti az előirányzat maradvány- és az eredmény-megállapítás módszerét,

d) vizsgálja a pénzforgalmi jelentést, a pénzforgalmi kimutatást és az azokat alátámasztó könyvvitelt,

e) ellenőrzi az adózással kapcsolatos könyvviteli feladatok ellátását,

f) minősíti a beszámolók részeinek, az egyes részek felépítésének, szerkezetének egymással való kapcsolatát, összefüggéseit,

g) ellenőrzi az éves beszámoló megalapozottságát (zárlat, leltározás stb.),

h) az elemző tevékenység területeit és az elemzés információs bázisát ismerve végzi vizsgálatát,

i) felülvizsgálja a mérlegtételek és a pénzforgalom elemzését és értékelését az alkalmazott mutatók alapján,

j) értékeli a személyi juttatások, a készletgazdálkodás és a tárgyi eszközökhöz kapcsolódó gazdálkodási tevékenység (ellátottság, kapacitáskihasználás stb.) elemzését.

5.2. Pénzügyi intézmények ellenőrzéséhez szükséges számviteli ismeretek

A szakellenőr a hatályos jogszabályok ismeretében alkalmas a pénzügyi intézmények alapításával, átalakulásával, összeolvadásával, megszűnésével, működésével kapcsolatos sajátos könyvvezetési, beszámolókészítési, értékelési feladatok ellenőrzésére és elemzésére. Vizsgálja a gazdasági eseményeket, az egyszeres és kettős könyvvitel rendszerében, illetőleg az ehhez szükséges számlarendet, ellenőrzi és elemzi az éves beszámolót, a mérlegtételeket, minősíti az értékelésre vonatkozó előírásokat, a számviteli politikát, a döntések eredményre gyakorolt hatását, elemzi a számviteli adatokat. Ennek során:

a) felhasználja a számviteli törvény előírásait, érvényesíti a számviteli alapelveket,

b) szabatosan meghatározza az egyes eszközök és az egyes források fogalmát, azok csoportosítását, nyilvántartását, helyét a mérlegben, azok értékelését, az értékelés alátámasztását, bizonylatolását, külső és belső információit és kapcsolatát a kiegészítő melléklettel; a gazdasági események könyvelését; a bizonylati, nyilvántartási kötelezettségeket; felismeri és elemzi a gazdasági eseményeknek, az értékelésnek a mérlegre, az eredménykimutatásra gyakorolt hatását; vizsgálja a vonatkozó belső szabályzatokat,

c) minősíti az eredménymegállapítás módszereit, az eredménykategóriák tartalmát, értékeli az eredménykimutatás információit, minősítési kritériumait,

d) ellenőrzi a pénzügyi eredményt az egyszeres könyvvitelt vezetőknél,

e) definiálja és csoportosítja a bevétel, az árbevétel, a költség és a ráfordítás fogalmát, ismerteti ezek elszámolásának feltételeit, bizonylatolását, az elszámoláshoz szükséges külső és belső információkat, a kiegészítő melléklettel való kapcsolatukat,

f) jellemzi a beszámoló (az éves, az egyszerűsített éves, a konszolidált - összevont - éves beszámoló), az egyszerűsített mérleg részeit, az egyes részek felépítését, felismeri szerkezetének, egymással való kapcsolatának összefüggéseit,

g) jellemzi a pénzügyi intézmények éves beszámolójának egyes részeit, felismeri az egyes részek felépítésének, egymással való kapcsolatának összefüggéseit,

h) definiálja a cash flow-t és összeállításának szakszerűségét értékeli,

i) képes az éves beszámoló könyvviteli ellenőrzésére, a pénzintézeti számlarend tartalmát, az aktív és passzív bankügyleteket ismerve vizsgálja a különféle ügyleteket és képes bizonylataik minősítésére, felismeri a 0. számlaosztály tartalmát és összefüggését a kiegészítő melléklettel, valamint a vezetői döntéseket megalapozó számviteli információkat,

j) jellemzi az éves beszámolóból számítható mutatószámokat, és azok alapján készített elemzést,

k) ellenőrzi a controlling ismeretek és módszerek alkalmazását,

l) vizsgálja az alapítás, az átalakulás, a felszámolás, a végelszámolás sajátos feladatait,

m) az ellenőrzés, az önellenőrzés megállapításainak könyvviteli elszámolását, az elszámolás bizonylatolását felülvizsgálja,

n) a követelések elemzését, értékelését és minősítését értékeli,

o) indokolja a pénzügyi intézmények sajátos számvitelét, beszámolási kötelezettségét.

5.3. Vállalkozási számvitel ellenőrzése és elemzése

A szakellenőr a hatályos jogszabályok ismeretében alkalmas a vállalkozások alapításával, átalakulásával, megszűnésével, működésével kapcsolatos könyvvezetés, beszámolókészítés, értékelés ellenőrzésére és elemzésére. Feladata a gazdasági események vizsgálata az egyszeres és a kettős könyvvitel rendszerében. Az ehhez szükséges számlarend, az éves beszámoló, a mérlegtételek értékelése, minősítése, az értékelésre vonatkozó előírások alapján a számviteli politika minősítése, a döntések eredményre gyakorolt hatásának felmérése, a számviteli adatok elemzése. Ennek során:

a) a számviteli törvény előírásainak, számviteli alapelveknek alkalmazását értékelje,

b) szabatosan határozza meg az egyes eszközök és az egyes források fogalmát, azok csoportosítását, nyilvántartását, helyét a mérlegben, azok értékelését, az értékelés alátámasztását, bizonylatolását, külső és belső információit és kapcsolatát a kiegészítő melléklettel ellenőrizze a gazdasági események könyvelését; a bizonylati, nyilvántartási kötelezettségeket; ismerje fel és tudja elemzi a gazdasági eseményeknek, az értékelésnek a mérlegre, az eredménykimutatásra gyakorolt hatását; értékelje a vonatkozó belső szabályzatokat,

c) ismerje a gazdasági eseményeket, azok csoportosítását, könyvelését, bizonylatolását, nyilvántartását, a gazdasági események mérlegre és eredménykimutatásra gyakorolt hatását,

d) ismerje az eredménymegállapítás módszereit, definiálja az eredménykategóriákat,

e) tudja ellenőrizni a pénzügyi eredményt az egyszeres könyvvitelt vezetőknél,

f) tudja definiálni és csoportosítani a bevétel, az árbevétel, a költség és a ráfordítás fogalmát, ismerje ezek elszámolásának feltételeit, bizonylatolását, az elszámoláshoz szükséges külső és belső információkat, a kiegészítő melléklettel való kapcsolatukat, ismerje a gazdasági események szabályszerűen könyvelését és bizonylatolását,

g) legyen képes jellemezni a beszámoló (az éves, az egyszerűsített éves, a konszolidált - összevont - éves beszámoló), az egyszerűsített mérleg részeit, egyes részeinek felépítését, felismeri szerkezetének, a részek egymással való kapcsolatának összefüggéseit,

h) szakszerűen tudja ellenőrizni az alapítás, az átalakulás, a felszámolás, a végelszámolás sajátos számviteli feladatainak végrehajtását,

i) tudja pontosan meghatározni a vezetői információt alátámasztó számvitel feladatait,

j) tudja felülvizsgálni az ellenőrzés, az önellenőrzés megállapításainak könyvviteli elszámolását, az elszámolás bizonylatolását,

k) tudja elemezni a termelést, a tárgyi eszközökkel való gazdálkodást, a készletgazdálkodást és minősíti a követeléseket,

l) legyen képes ismertetni az eredményelemzés, a költség- és önköltségelemzés módszereit esettanulmányok alapján, valamint a fedezeti költségszámítás módszereit,

m) tudja ellenőrizni a controlling ismeretek és módszerek alkalmazását,

n) tudja jellemezni az éves beszámolóból számítható mutatókat, képes azok önálló elemzésére, a gazdaságossági számítások értékelésére,

o) legyen képes definiálni a cash flow-t és összeállításának szakszerűségét értékelni.

5.4. Adó- és vámellenőrzéshez szükséges számviteli ismeretek

A szakellenőr tevékenységéhez felhasználja a vállalkozás vagy más gazdálkodó számviteli és pénzügyi elemzéséből nyerhető információkat, minősíteni tudja a megbízónál alkalmazott számviteli módszerek és eljárások jogszerűségét, helyességét. Ehhez felkészültnek kell lennie az alábbi követelményekre:

a) a számvitel alapvető feladatainak, a számvitel alapelveinek, a számvitelben használt alapfogalmaknak az ismeretében kell végeznie feladatait,

b) a szakellenőri munkákhoz szükséges mértékben átfogó és részletes ismeretekkel rendelkezik a vállalkozások éves beszámolóiról, egyszerűsített mérlegéről, a nonprofit szervezetek beszámolóiról, azok felépítéséről és elemeiről, a mérleg, az eredménykimutatás, a kiegészítő melléklet és az üzleti jelentés felépítéséről, elemeiről és tartalmáról, képes ezek elemzésére, értékelésére, beleértve a számviteli, illetve adójogi előírások eltéréseiből adódó különbözetek értékelését, indokoltságának okait is,

c) az egyszeres és kettős könyvvitel főbb szabályai, ezek különbségeinek, az eszközök és források értékelésére vonatkozó számviteli előírások ismeretében képes ezek adózási összefüggéseinek feltárására, kiemelésére, értékelésére, a pénzforgalmi szemléletű és az üzemgazdasági szemléletű számviteli előírásokat konkrét esetek kapcsán ellenőrizni tudja, különbséget tud tenni a számviteli elszámolások és az adózáshoz szükséges elszámolások között (különös tekintettel a személyi jövedelemadóra),

d) képes a megbízónál a gazdasági műveletek számviteli nyomon követésére,

e) alkalmas a gazdasági műveletekkel kapcsolatos elszámolások, a bizonylatolás szabályszerűségének ellenőrzésére, értékelésére.

6. Szakellenőrzés

A szakellenőrzési tárgy ismereteinek elsajátítása annak a követelménynek kíván eleget tenni, hogy a tantárgy ismeretével az adott szakellenőrzésekre fordítandó ellenőri felkészülési idő lerövidüljön, és a vizsgálatvégzés szakszerűbb legyen. Ennek érdekében a szakellenőr jelölteknek a választott szaknak megfelelően szakellenőri (beleértve a számítógépes ellenőrzési) ismeretekből is vizsgát kell tenniük.

A választható szakellenőrzési szakterületek a következők:

6.1. Államháztartási szakellenőrzés

Az államháztartási szakellenőrzés tantárgy keretében a jelöltnek meg kell ismernie és elsajátítania azokat az ellenőrzési feladatokat, módszereket, amelyek a központi költségvetés, az intézményi (elemi) költségvetés, az elkülönített állami pénzalapok, az önkormányzat, a társadalombiztosítás két ága, a költségvetési támogatások és segélyek felhasználása területén érvényesülnek. A tárgy elsajátításakor a jellemző jogszabályi előírások, a működési mechanizmus és a pénzügyi-számviteli specialitások ismerete ötvözendő az alkalmazandó ellenőrzési formával és módszerrel. A jelöltnek az elsajátított ismereteket gyakorlati vizsga során kell bemutatnia.

6.2. Pénzügyi intézményi szakellenőrzés

A pénzügyi intézményi szakellenőrzés a pénzügyi, a biztosítási és az értékpapír intézményrendszert, valamint a működési folyamatok ismérveit felhasználó ellenőrzési formák és módszerek elsajátítását helyezi középpontba. A tárgy elsajátításakor a vonatkozó jogszabályi előírások, a hitelintézeti és a pénzügyi-számviteli specialitások megismerése, ellenőrzési hasznosíthatósága egyaránt fontos. A jelöltnek az elsajátított ismereteket gyakorlati vizsga során kell bemutatnia.

6.3. Vállalkozási szakellenőrzés

A gazdasági társaságok (és részben a magánvállalkozások) belső ellenőri, controlleri és felügyelő bizottsági feladatait, ismereteit kell elsősorban elsajátítani a tárgy keretében. A gazdasági társaságok működéséről szóló jogszabályok és más gazdasági jogszabályok, a szakágazati specialitások alkotó módon történő ötvözése a vállalkozási szakellenőrzési feladatokkal, módszerekkel ugyancsak elsajátítandó feladat. A jelöltnek az elsajátított ismereteket gyakorlati vizsga során kell bemutatnia.

6.4. Adózási és vám szakellenőrzés

Az adózási szakellenőrzés keretében a helyi és központi adókhoz, hozzájárulásokhoz, a vámokhoz és illetékekhez kapcsolódó intézményrendszer, a vonatkozó jogszabályok és működési mechanizmusok, az adóigazgatási eljárási szabályok alkotó módon történő hasznosításával az adóellenőrzési speciális ismeretek megismerése a cél. Az elsajátítás során az ellenőrzési feladatoknak és módszereknek összhangban kell lenniük az adott vizsgálat tárgyával és eszközével. A jelöltnek az elsajátított ismereteket gyakorlati vizsga során kell bemutatnia.

A pénzügyi és számviteli szakellenőr képesítéshez kapcsolódó feladatok ellátásához a szakmai követelmények mellett, általános követelmények: a pontosság és a felelősségérzet, az önfegyelem, a figyelem, a koncentrálóképesség, a megfigyelőkészség, a tanulási készség, a jó fogalmazási készség, a logikus gondolkodás, a lényegfelismerő képesség, a komplex látásmód, a szorgalom, a szervező és irányító képesség, az erkölcsi, etikai értékek tudatosulása, a kritikai érzék, a konfliktuskezelési képesség.

IV. A szakképesítés vizsgakövetelményei

a) A szakmai követelményekben megfogalmazott feladatcsoportok és feladatok a megadott követelményeknek megfelelő szinten számon kérhetők a vizsgán.

b) Feladatcsoportok

1. Az ellenőrzés gazdasági és jogi alapjai

2. A hazai ellenőrzési rendszer és működési folyamata

3. Az ellenőrzés általános módszertana

4. Pénzügyi folyamatok ellenőrzése

5. Számviteli folyamatok ellenőrzése és elemzése

6. Szakellenőrzés

c) A szakmai vizsga részei

- írásbeli vizsga,

- gyakorlati vizsga,

- szóbeli vizsga.

Írásbeli vizsga

Az írásbeli vizsga időtartama, ha a konkrét vizsgafeladat másként nem rendelkezik 180 perc. A jelölt a

3. Az ellenőrzés általános módszertana

4. Pénzügyi folyamatok ellenőrzése

feladatcsoportokhoz kapcsolódó követelmények alapján összeállított és a Pénzügyminisztérium által jóváhagyott feladatok megoldásával ad számot téma ismeretéről.

Az írásbeli vizsga akkor eredményes, ha a jelölt feladatcsoportonként legalább 60%-os teljesítményt ért el. Sikertelen vizsga esetén a "nem felelt meg" minősítésű feladatcsoportból (tantárgyból) javítóvizsga tehető az első sikertelen vizsgától számított 2 éven belül, a javítóvizsga időpontjában érvényes követelmények szerint.

Gyakorlati vizsga

A gyakorlati vizsgák időtartama, ha a konkrét vizsgafeladat másként nem rendelkezik 240-240 perc.

Gyakorlati vizsga I.

A jelölt az

5. Számviteli folyamatok ellenőrzése és elemzése

feladatcsoport követelménye alapján összeállított és a Pénzügyminisztérium által jóváhagyott feladat megoldásával ad számot tudásáról.

A vizsga a gazdasági események könyvelésének, az éves beszámoló megalapozásának, összeállításának ismeretét ellenőrzi olyan megadott írásos anyag alapján, amelyben előfordulnak hibás megoldások, amelyeket a jelöltnek meg kell állapítania, és a helyes megoldást le kell írnia.

Gyakorlati vizsga II.

A jelölt a

6. Szakellenőrzés

feladatcsoport követelménye alapján összeállított és a Pénzügyminisztérium által jóváhagyott feladat megoldásával ad számot tudásáról.

A vizsga számonkéri, hogy a megadott adatok és szövegek alapján milyen mértékben képes a jelölt egy ellenőrzés vizsgálati programjának összeállítására, valamint vizsgálati jelentés, illetve jegyzőkönyv elkészítésére.

A gyakorlati vizsga akkor eredményes, ha a jelölt feladatcsoportonként legalább 60%-os teljesítményt ér el. Sikertelen gyakorlati vizsga esetén javító vizsga tehető az első sikertelen vizsga időpontjától számított 2 éven belül, a javítóvizsga időpontjában érvényes követelmények szerint.

Szóbeli vizsga

A szóbeli vizsga komplex jellegű, amelyen a vizsgázó az összes feladatcsoport követelményeiből, a Pénzügyminisztérium által összeállított vizsgakérdések alapján számol be tudásáról. A vizsgázó eredményét feladatcsoportonként külön-külön érdemjeggyel kell értékelni.

A tételsort a szóbeli vizsga időpontja előtt legalább 30 nappal bocsátja a vizsgaszervező a jelöltek rendelkezésére.

Szóbeli vizsgát a jelölt akkor tehet, ha sikeres írásbeli és gyakorlati vizsgát tett.

d) A szakmai vizsga értékelése

Az írásbeli és szóbeli vizsga eredményének kerekített átlaga az elméleti, a gyakorlati vizsgák eredményének kerekített átlaga a gyakorlati érdemjegyet adja.

e) A szakmai vizsga egyes részei alóli felmentés feltételei

A vizsga egyes részei alól mentesülnek a "mérlegképes könyvelő" és "pénzügyi tanácsadó" végzettséggel rendelkezők (Az ellenőrzés gazdasági és jogi alapjai, Pénzügyi folyamatok ellenőrzése, Számviteli folyamatok ellenőrzése és elemzése ismeretkörök elfogadása), az "adótanácsadó" végzettséggel rendelkezők (Az ellenőrzés gazdasági és jogi alapjai és A számviteli folyamatok ellenőrzése és elemzése ismeretkörök elfogadása).

f) A szakképesítés szintje

A bizonyítvány az állam által elismert felsőfokú szakmai képesítést tanúsít."