217/2006. (XI. 9.) Korm. rendelet

az Európai Közösséget létrehozó Szerződés 87. cikkének (1) bekezdése szerinti állami támogatásokkal kapcsolatos eljárásról és a regionális támogatási térképről szóló 85/2004. (IV. 19.) Korm. rendelet módosításáról

A Kormány az államháztartásról szóló 1992. évi XXXVIII. törvény (a továbbiakban: Áht.) 124. §-a (2) bekezdésének k) és v) pontjában kapott felhatalmazás alapján a következőket rendeli el:

1. §

(1) Az Európai Közösséget létrehozó Szerződés 87. cikkének (1) bekezdése szerinti állami támogatásokkal kapcsolatos eljárásról és a regionális támogatási térképről szóló 85/2004. (IV. 19.) Korm. rendelet (a továbbiakban: R.) 1. §-ának 6. pontja helyébe a következő rendelkezés lép:

[E rendelet alkalmazásában:]

"6. Csoportmentességi rendeletek: az Európai Közösséget létrehozó Szerződés 92. és 93. (jelenleg 87. és 88. cikk) cikkének a horizontális támogatások bizonyos kategóriáira való alkalmazásáról szóló, 1998. május 7-i 994/98 EK tanácsi rendelet 1. cikke alapján elfogadott bizottsági rendeletek, így különösen az Európai Közösséget létrehozó Szerződés 87. és 88. cikkének a képzési támogatásokra való alkalmazásáról szóló 2001. január 12-i 68/2001/EK bizottsági rendelet, az Európai Közösséget létrehozó Szerződés 87. és 88. cikkének a kis- és középvállalkozásoknak nyújtott támogatásokra való alkalmazásáról szóló 2001. január 12-i 70/2001/EK bizottsági rendelet, valamint az Európai Közösséget létrehozó Szerződés 87. és 88. cikkének a foglalkoztatásra nyújtott állami támogatásokra való alkalmazásáról szóló 2002. december 12-i 2204/2002/EK bizottsági rendelet."

(2) Az R. 1. §-ának 11. pontja helyébe a következő rendelkezés lép:

[E rendelet alkalmazásában:]

"11. Érzékeny ágazatok: a regionális iránymutatás I. mellékletében meghatározott acélipar és a II. mellékletében meghatározott szintetikusszál-ipar, a hajógyártáshoz nyújtott támogatások új szabályainak megállapításáról szóló 1540/98/EK tanácsi rendelet 1. cikkének b), c) és d) pontjaiban meghatározott tevékenységek; a tengeri szállítási ágazatnak nyújtott állami támogatásokról szóló közösségi iránymutatás (97/C 205/05) szerinti tevékenység; a szénbányászatnak nyújtott állami támogatásokról szóló 1407/2002/EK tanácsi rendelet 2. cikkének a) pontjában hivatkozott termékek kitermelésével kapcsolatos tevékenység; a közúti, vasúti és vízi szállítási ágazatnak nyújtott állami támogatásokról szóló, többször módosított 1107/70/EK tanácsi rendelet 1. cikkében meghatározott tevékenység; az Európai Közösséget létrehozó Szerződés 87. és 88. cikkének és az EGT Megállapodás 61. cikkének a légi szállítási ágazatban nyújtott állami támogatásokra való alkalmazásáról szóló bizottsági közlemény (94/C 350/07) szerinti tevékenység."

(3)[1]

(4) Az R. 1. §-ának 20. pontja helyébe a következő rendelkezés lép:

[E rendelet alkalmazásában:]

"20. Referenciaráta: a Bizottság által a végrehajtási-rendeletben foglaltak alapján megállapított, így különösen a támogatástartalom kiszámításához használt ráta, amelyről az Európai Bizottság hivatalos értesítését követően a pénzügyminiszter közleményt ad ki, illetve azt a Pénzügyminisztérium honlapján közzéteszi."

(5) Az R. 1. §-ának 33. pontja helyébe a következő rendelkezés lép:

[E rendelet alkalmazásában:]

"33. Közszolgáltatásról szóló határozat: a Bizottság 2005/842/EK határozata az EK Szerződés 86. cikke (2) bekezdésének az általános gazdasági érdekű szolgáltatások működtetésével megbízott vállalkozásoknak közszolgáltatásért járó ellentételezés formájában nyújtott állami támogatásokra történő alkalmazásáról."

(6) Az R. 1. §-a a következő 35. ponttal egészül ki:

[E rendelet alkalmazásában:]

"35. Regionális iránymutatás: a 2007-2013 közötti időszakra vonatkozó nemzeti regionális támogatásokról szóló iránymutatás (2006/C 54/08) ."

2. §

Az R. 6. §-a helyébe a következő rendelkezés lép:

"6. § Egy projekthez igénybe vett összes állami támogatás - ideértve a csekély összegű támogatásokat is - támogatási intenzitása nem haladhatja meg az irányadó közösségi szabályban meghatározott támogatási intenzitást."

3. §

Az R. 6/A. §-a helyébe a következő rendelkezés lép:

"6/A. § Amennyiben egy vállalkozás a kis- és középvállalkozásokba történő kockázatitőke-befektetések előmoz- dítását célzó állami támogatásokról szóló közösségi iránymutatás (2006/C 194/02) alapján részesül állami támogatásnak minősülő kockázati tőkejuttatásban, az adott vállalkozásnak megítélt bármely állami támogatás intenzitását vagy a támogatási program szerinti maximális összegét 20 százalékkal csökkenteni kell a kockázatitőke-befektetés első három évében és legfeljebb a kapott tőke összegének erejéig."

4. §

Az R. 6/A. §-a után a következő 6/B. §-sal egészül ki:

"6/B. § Annak kiszámításakor, hogy egy nagyberuházási projekt elszámolható költsége eléri-e az ötvenmillió eurót, a beruházás bekerülési értékébe tartozó tételek vagy a létrehozott új munkahelyek személyi jellegű ráfordításai közül a nagyobb értékűt kell elszámolható költségként figyelembe venni."

5. §

(1) Az R. 7. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Minden támogatási tervezetet - a (4) bekezdésben foglaltak kivételével - előzetesen (jogszabálytervezet véleményezés-előtt) be kell jelenteni a pénzügyminiszternek."

(2) Az R. 7. §-a (2) bekezdésének a) pontja helyébe a következő rendelkezés lép:

[Az előzetes bejelentés]

"a) csoportmentességi rendeletek, illetve a csekély összegű támogatásokra vonatkozó bizottsági rendelet hatálya alá tartozó támogatási tervezetek esetében a támogatási tervezet egy példányából,"

[áll]

(3) Az R. 7. §-ának (2) bekezdése a következő új b) ponttal egészül ki, és az eredeti b) pont számozása c) pontra változik:

[Az előzetes bejelentés]

"b) a Bizottság részére történő bejelentést igénylő támogatások esetében a támogatási tervezet egy példányából, valamint a Pénzügyminisztérium honlapján közzétett weboldalon, a pénzügyminiszter által biztosított hozzáférés (bejelentkezési név és jelszó) alapján, a támogatást nyújtó által kitöltött elektronikus, web alapú bejelentési űrlapból,"

[áll.]

6. §

(1) Az R. 10. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Ha a bejelentett támogatási tervezet csekély összegű támogatásnak vagy valamely csoportmentességi rendelet hatálya alá tartozó támogatásnak minősülhet, a pénzügyminiszter a 11-13. § szerint jár el."

(2) Az R. 10. §-a a következő (4)-(5) bekezdésekkel egészül ki:

"(4) A 10. § (2) bekezdése szerinti esetben a támogatást tartalmazó jogszabály a közösségi eljárási rendelet 4. cikkének (2) vagy (3) bekezdése szerinti, illetve a 7. cikk (3) bekezdése szerinti bizottsági határozat meghozataláig, továbbá - ha a Bizottság a 7. cikk (4) bekezdése alapján feltételeket határoz meg - a feltételek teljesüléséig, illetve a 22. § (2) bekezdése szerinti esetben a pénzügyminiszter 22. § (3) bekezdése szerinti tájékoztatásáig nem léphet hatályba.

(5) Amennyiben a támogatást nyújtó nem ért egyet a pénzügyminiszter véleményével vagy állásfoglalásával, illetve jogbiztonság szempontjából szükségesnek tartja és írásban kéri, a pénzügyminiszter a részére bejelentett támogatási tervezetet az Európai Bizottsághoz bejelenti."

7. §

Az R. 12. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Ha a pénzügyminiszter megállapítja, hogy a bejelentett támogatási tervezet a csekély összegű támogatásokra vonatkozó bizottsági rendelet vagy valamely csoportmentességi rendelet hatálya alá tartozik, állásfoglalását harminc napon belül megküldi a támogatást nyújtó szervnek."

8. §

(1) Az R. 16. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Létező támogatási programból előzetesen be kell jelenteni a pénzügyminiszter részére a (3) és (4) bekezdés hatálya alá tartozó támogatásokat."

(2) Az R. 16. §-a (3) bekezdésének e) pontja helyébe a következő rendelkezés lép:

[A pénzügyminiszter - jóváhagyás céljából - a Bizottság részére bejelenti]

"e) azokat a nagyberuházáshoz nyújtott támogatásokat, amelyekre nagyobb összegű támogatást nyújtanának mint amennyit a regionális iránymutatás 64. pontjában meghatározott számítási módszer szerint egy olyan beruházás kaphatna, amelynek elszámolható költsége 100 millió eurónak megfelelő forintösszeg;"

(3) Az R. 16. §-ának (3) bekezdése a következő f) ponttal egészül ki, és az eredeti f) pont számozása g) pontra változik:

[A pénzügyminiszter -jóváhagyás céljából - a Bizottság részére bejelenti]

"f) azokat a támogatásokat, amelyek nyújtása során egy létesítmény, a regionális iránymutatás 35. pontja szerinti felvásárlása esetén a támogatást a megvásárlás által megőrzött vagy újonnan létrehozott munkahelyek (becsült) bérköltsége alapján számolják ki;"

(4) Az R. 16. §-a (4) bekezdésének c) pontja helyébe a következő rendelkezés lép:

[A pénzügyminiszter a vonatkozó közösségi szabály rendelkezései alapján tájékoztatja a Bizottságot]

"c) a (3) bekezdés e) pontja alá nem tartozó nagyberuházásokról a támogatási szerződés megkötését, illetve a támogatásról rendelkező államigazgatási határozat elfogadását követő harminc napon belül, a regionális iránymutatás - a támogatást nyújtó által kitöltött - III. mellékletének megküldésével;"

9. §

(1) Az R. 25. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Ha a Bizottság a közösségi eljárási rendelet 17. cikkének (2) bekezdése alapján létező támogatási programot kifogásol, vagy a közösségi eljárási rendelet 18. cikke szerinti ajánlást készít, amelyben "megfelelő intézkedéseket" javasol, a pénzügyminiszter a Bizottság megkeresését, valamint a megkereséssel kapcsolatos álláspontját tizenöt napon belül megküldi a támogatást nyújtó szervnek azzal a felszólítással, hogy a Bizottság kifogásaira, illetve a pénzügyminiszter álláspontjára a kézhezvételtől számított öt napon belül érdemben nyilatkozzon."

(2) Az R. 25. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) Ha a támogatást nyújtó szerv a pénzügyminiszter álláspontjával egyetért, a pénzügyminiszter az álláspontot a Bizottság által megadott határidőn belül megküldi a Bizottságnak."

10. §

Az R. 30. §-a helyébe a következő rendelkezés lép:

"30. § (1) A regionális iránymutatás szerinti beruházási támogatások esetében a következő maximális támogatási intenzitások engedélyezhetők:

a) Észak-Magyarország, Észak-Alföld, Dél-Alföld, Dél-Dunántúl tervezési-statisztikai régiókban 50%,

b) Közép-Dunántúl tervezési statisztikai régióban 40%,

c) Nyugat-Dunántúl tervezési-statisztikai régióban és Pest megyében 30%,

d) Budapesten 2007. január 1-jétől 25%, 2011. január 1-jétől 10%.

(2) A fenti területi besorolás szerinti támogatási intenzitások - a szállítási ágazat és nagyberuházások kivételével - kisvállalkozások beruházásai esetében 20 százalékponttal, középvállalkozások esetében 10 százalékponttal növekednek.

(3) Az (1) bekezdésben meghatározott támogatási intenzitások a regionális iránymutatás 4.3. fejezete alá tartozó beruházások esetében az ott leírtaknak megfelelően csökkennek."

11. §

Az R. a következő VIII. fejezettel és az azt követő 30/A-30/C. §-okkal egészül ki, egyidejűleg a jelenlegi VIII. fejezet számozása IX. fejezetre változik:

"30/A. § A közszolgáltatásról szóló határozat hatálya alá tartozó támogatások esetében a támogatási tervezet 3. § (1) bekezdésben foglalt tartalmi elemei kiegészülnek a közszolgáltatásról szóló határozat 4. cikkében foglaltakkal.

30/B. § (1) A közszolgáltatásról szóló határozat hatálya alá tartozó támogatások esetében az állami támogatások előzetes bejelentésére és a pénzügyminiszter ezzel kapcsolatos eljárására e rendelet 7-13. §-ának a csoportmentességi rendeletek hatálya alá tartozó támogatásokra vonatkozó rendelkezéseit az e §-ban foglalt eltérésekkel kell alkalmazni.

(2) A közszolgáltatásról szóló határozat hatálya alá tar-tozó támogatási tervezetnek kifejezett hivatkozást kell tartalmaznia a közszolgáltatásról szóló határozatra.

(3) A 12. § (2) bekezdésében foglaltak esetében, ha a támogatási tervezet a közszolgáltatásról szóló határozat hatálya alá tartozó támogatásnak minősül, a támogatást nyújtó szerv köteles a kedvezményezettet tájékoztatni, hogy a közszolgáltatásról szóló határozat 5. cikk (5) bekezdése szerinti speciális elszámolás vezetési, illetve a közszolgáltatásról szóló határozat 7. cikke szerinti nyilvántartási és adatszolgáltatási kötelezettség terheli a kedvezményezettet.

(4) A közszolgáltatásról szóló határozat hatálya alá tartozó támogatásokkal kapcsolatos, a vonatkozó határozat 7. cikkében előírt speciális nyilvántartási és adatszolgáltatási kötelezettség teljesítéséről a támogatást nyújtó szerv gondoskodik. A közszolgáltatásról szóló határozat hatálya alá tartozó támogatások esetén a támogatást nyújtó szerv gondoskodik arról, hogy a közszolgáltatásért járó ellentételezés nem haladja meg a közszolgáltatásról szóló határozat 5. cikkében meghatározott mértéket.

30/C. § (1) A 9. § (1) bekezdése szerint felelős támogatást nyújtó szerv az előző évben a közszolgáltatásról szóló határozat alapján nyújtott támogatásokról minden év március 30-ig beszámolót készít a pénzügyminiszter számára az e rendelet 7. számú mellékletében meghatározott adattartalommal.

(2) A fentiek alapján a támogatást nyújtó szerv nyilatkozik arról, hogy az adott kedvezményezett vonatkozásában túlkompenzáció nem történt."

12. §

(1) Az R. 31. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) Ha létező támogatási program - a csoportmentességi támogatások kivételével - másként nem rendelkezik, a közösségi állami támogatási szabályokban megjelenő, euróban meghatározott összegek forintra való átszámolásakor a támogatási döntés napját megelőző hónap utolsó napján érvényes Magyar Nemzeti Bank áltál közzétett két tizedesjegy pontossággal meghatározott devizaárfolyam alkalmazandó."

(2) Az R. 31. §-a a következő (4) bekezdéssel egészül ki:

"(4) E rendelet 30/A-30/C. §-a és 7. melléklete az EK-Szerződés 86. cikk (2) bekezdésének az általános gazdasági érdekű szolgáltatások nyújtásával megbízott vállalkozások részére közszolgáltatásért járó ellentételezés for- májában nyújtott állami támogatásokra történő alkalmazásáról szóló 2005. november 28-i 2005/842/EK bizottsági határozatnak való megfelelést szolgálja."

13. §

(1) Az R. 1. és 2. számú melléklete helyébe e rendelet 1. és 2. számú melléklete lép.

(2) Az R. e rendelet 3. számú mellékletével egészül ki.

14. §

E rendelet 11. §-a, 12. §-ának (2) bekezdése és 3. számú melléklete az EK-Szerződés 86. cikk (2) bekezdésének az általános gazdasági érdekű szolgáltatások nyújtásával megbízott vállalkozások részére közszolgáltatásért járó ellentételezés formájában nyújtott állami támogatásokra történő alkalmazásáról szóló 2005. november 28-i 2005/842/EK bizottsági határozatnak való megfelelést szolgálja.

15. §

(1) E rendelet - a (2) bekezdésben foglalt kivétellel - a kihirdetését követő ötödik napon lép hatályba.

(2)[2] E rendelet 1. §-ának (1)-(2) és (4) bekezdése, 1. §-ának (6) bekezdése, 2-4. §-ai, 5. §-ának (1)-(2) bekezdése, 6-10. §-ai, valamint 12. §-ának (1) bekezdése 2007. január 1-jén lép hatályba.

16. §

(1) E rendelet hatálybalépésével egyidejűleg hatályát veszti az R. 11. §-ának (2)-(4) bekezdése.

(2) Az R. 4. számú melléklete 2007. január 1-jén hatályát veszti.

Gyurcsány Ferenc s. k.,

miniszterelnök

1. számú melléklet a 217/2006. (XI. 9.) Korm. rendelethez

[1. számú melléklet a 85/2004. (IV. 19.) Korm. rendelethez]

Az egyes támogatási kategóriák

A. Horizontális célok

AA. Kutatás-fejlesztés

AAA. Alapkutatás

AAB. Alkalmazott (ipari) kutatás

AAC. Kísérleti (prekompetitív) fejlesztés

AB. Környezetvédelem (beleértve természetvédelem, energiatakarékosság és megújuló energiaforrások használata)

ABA.Beruházás

ABB. Működési támogatás

ABC. Környezeti károk helyreállítása

AC. Kis- és középvállalkozások

ACA. Beruházás

ACB. Tanácsadás

ACC. Kiállításokon való részvétel

ACD. Kockázati tőkebefektetés

ACE. Kutatás-fejlesztés (alapkutatás, alkalmazott kutatás, kísérleti fejlesztés) kis- és középvállalkozások részére

ACF. Műszaki megvalósíthatósági tanulmányok támogatása

ACG. Szabadalmaztatási költségek támogatása

AD. Foglalkoztatás

ADA. Munkahelyteremtés (pl. 2204/2002 ÉK rendelet 4. cikk)

ADC. Megváltozott munkaképességű munkavállalók foglalkoztatáshoz - termelékenység-kiesést ellensúlyozandó - bértámogatás

ADD. Megváltozott munkaképességű munkavállalókat foglalkoztató gazdálkodó szervezetek beruházási és működési költségeinek támogatása (pl. 2204/2002 EK rendelet 6. cikk)

ADE. Hátrányos helyzetű, illetve megváltozott munkaképességű munkavállalók felvételének bértámogatása (pl. 2204/2002 EK rendelet 5. cikk)

AE. Képzés

AEA. Általános képzés

AEB. Speciális képzés

AF. Megmentés és szerkezetátalakítás

AFA. Megmentés

AFB. Szerkezetátalakítás

AG. Kultúra AH. Filmgyártás

AI. Exporthitel-biztosítás és exporthitel-garancia

B. Regionális támogatás

BA.A. pont alá nem sorolható beruházási cél

BAA. Munkahelyteremtő beruházási cél

BAB. Egyéb beruházási cél

BB. Regionális hátrány csökkentése érdekében nyújtott, időben korlátozott, mértékében csökkenő működési támogatás

BC. Kis- és középvállalkozások beruházással kapcsolatos előkészítő tanulmányának és beruházással kapcsolatban igénybe vett tanácsadásának támogatása

BD. Újonnan létrehozott kisvállalkozások számára nyújtott támogatás

C. Ágazati

CA. Gépjárműipar

CB. Szénbányászat

CC. Acélipar

CD. Szintetikusszál-ipar

CE. Hajóépítő-ipar

CF. Szállítás

CFA. Vasúti, közúti és belvízi közlekedés és szállítás

CFB. Légi közlekedés és szállítás

CFC. Tengeri közlekedés és szállítás

D. Csekély összegű támogatás

E. Az Európai Közösséget létrehozó Szerződés 87. cikke (2) bekezdésének a) pontja alapján: magánszemély fogyasztónak nyújtott szociális jellegű támogatás

F. Az Európai Közösséget létrehozó Szerződés 87. cikke (2) bekezdésének b) pontja alapján: természeti csapás és egyéb rendkívüli események kompenzálása

G. Az Európai Közösséget létrehozó Szerződés 87. cikke (3) bekezdésének e) pontja alapján történő mentesítés

H. Az Európai Közösséget létrehozó Szerződés 88. cikke (2) bekezdésének 3. albekezdése alapján történő rendkívüli mentesítés

I. Közszolgáltatásért nyújtott kompenzáció

IA. A közszolgáltatásról szóló határozat hatálya alá tartozó kompenzáció

IB. A közszolgáltatásról szóló határozat hatálya alá nem tartozó közszolgáltatásért járó kompenzáció

J. Egyéb

2. számú melléklet a 217/2006. (XI. 9.) Korm. rendelethez

[2. számú melléklet a 85/2004. (IV. 19.) Korm. rendelethez]

Útmutató a támogatástartalom számításához

Az alábbiakban a leggyakoribb támogatási formák fogalma és támogatástartalmának számítása kerül bemutatásra, számítási példákon keresztül. Az alábbiaktól eltérő képletek alkalmazása is elfogadható, amennyiben azt

a) a Bizottság közzétette,

b) a pénzügyminiszter a Bizottsággal egyezteti, és azt a Bizottság jóváhagyja, vagy

c) a támogatást nyújtó a pénzügyminiszterrel egyezteti, és azt a közösségi jog állami támogatásokra vonatkozó szabályaival összhangban a pénzügyminiszter jóváhagyja.

A) Vissza nem térítendő támogatás

Fogalom: a kedvezményezett olyan direkt pénztranszferben részesül, amelyet nem terhel visszafizetési kötelezettség.

Támogatástartalom: a kapott támogatás teljes összegének jelenértéke,

ahol

Q1 - a több részletben folyósított támogatás első évi részösszege (az 1. év a támogatás megítélésének éve)

Q2 - a több részletben folyósított támogatás második évi részösszege

Q3 - a több részletben folyósított támogatás harmadik évi részösszege

(...)

Qn - a több részletben folyósított támogatás n. évi részösszege

i - referenciaráta

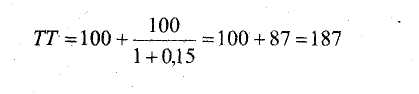

Példa a támogatástartalom számítására:

Egy vállalkozás 200 millió Ft vissza nem térítendő támogatást kap az alábbi ütemezésben: a támogatásról szóló döntés évében 100 millió Ft, következő évben 100 millió Ft. referenciaráta = i = 15%

A fenti konstrukció támogatástartalma 187 millió Ft.

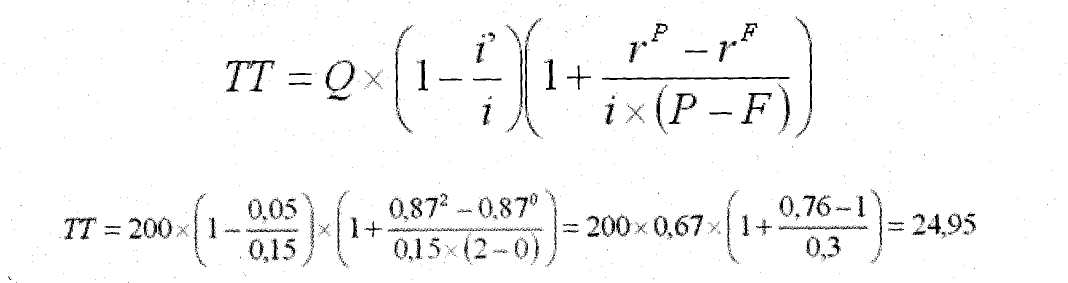

B) Kedvezményes kamatú és kamatmentes hitel/kölcsön

Fogalom: a kedvezményezett a piaci kamatnál kedvezőbb feltételekkel (alacsonyabb kamatláb mellett) kap hitelt.

Támogatástartalom: a kedvezményes kamattal ténylegesen megfizetendő kamatelemek jelenértékeinek összege levonva a piaci kamatlábbal számított elvi kamat elemek jelenértékeinek összegéből. A konkrét számítás az alábbi képlettel történhet:

ahol

Q - hitel összege

i - referenciaráta, r= 1/(1+i)

i' - kedvezményes kamatláb (kamatmentes hitel esetén értéke nulla)

P - támogatás visszafizetésének időtartama, beleértve a türelmi időt is (év)

F - türelmi idő években (amíg nem kezdődik meg a hitel törlesztése)

E konstrukció támogatástartalma 24,95 millió Ft.

C) Kezességvállalás

Fogalom: a támogatást nyújtó kötelezettségvállalása arra, hogy a kedvezményezett általi nem teljesítés esetén a felvett hitelt/kölcsönt kamataival együtt visszafizeti.

Támogatástartalom: a kezességvállalás eredményeképpen a kedvezményezett a piaci kamatlábnál alacsonyabb kamatláb mellett jut hitelhez, ezenkívül a támogatást nyújtó a piaci kezességvállalási díjnál alacsonyabb díjat is kiköthet. A kezességvállalással fedezett hitel kamatlába és a referenciaráta közötti különbség, szorozva a hitelösszeggel jelenértékre számítva, illetve a kezességvállalásért feltételesen fizetendő piaci (számított) díj és a ténylegesen fizetendő díj különbsége jelenértékének összege. (A kamatláb-különbözet miatti támogatás és a díjkülönbözet összege.)

A támogatástartalomnak a számítása az 'alábbi képlet szerint történik:

ahol

Qn - a kezességvállalással lefedett hitelösszeg az n-edik év elején - referenciaráta, r = 1/(1+i)

i' - a kezességvállalás miatti kedvezményes kamatláb

P - támogatás visszafizetésének időtartama, beleértve a türelmi időt is (év)

F - türelmi idő években (amíg nem kezdődik meg a hitel törlesztése)

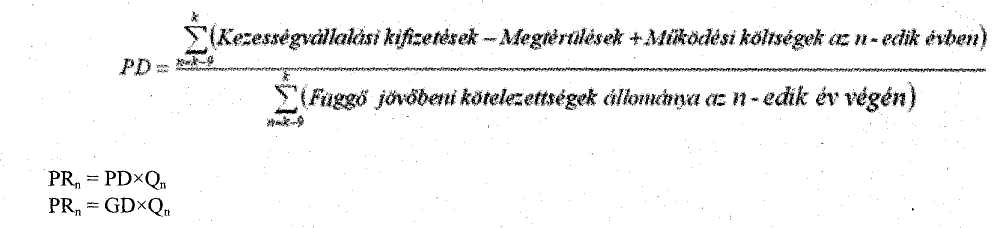

PD - (számított) százalékos piaci kezességvállalási díj

GD - tényleges százalékos (kezességvállalási szerződés szerinti) garanciadíj

PR1 - a kezességvállalásért az első évben fizetendő piaci (számított) díj

PR1'- a kezességvállalásért az első évben ténylegesen fizetendő díj

PRn - a kezességvállalásért az n. évben fizetendő piaci (számított) díj

PRn'- a kezességvállalásért az n. évben ténylegesen fizetendő díj

TT - kamatláb-különbözet miatti támogatás + díjkülönbözetből adódó támogatástartalom

Amennyiben a kezességvállalással fedezett hitel kamatlába meghaladja a referenciarátát, akkor a kamatláb-különbözet miatti támogatástartalom összege nullának tekintendő, és csak a kezességvállalásért feltételesen fizetendő piaci (számított) díj, illetve a ténylegesen fizetendő díj különbségének számítása szükséges.

A díjkülönbözet kiszámításánál a kezességvállalás által lefedett töredékéveket a garantált töredékidőszak hosszának a teljes évhez viszonyított arányában kell figyelembe venni.

A százalékban kifejezett piaci (számított) kezességvállalási díj (PD) megállapítása főszabályként (I.) az alábbiak szerint történik: I. Az utolsó 10 teljes auditált beszámolóval lezárt évre meg kell határozni a kezességvállaló szervezet átlagos veszte- ,. ségét és átlagos kötelezettségállományt. Amennyiben a kezességet nyújtó szervezet nem rendelkezik minimum tíz évre vonatkozóan ilyen adatokkal, akkor a rendelkezésre álló időszak, de minimum öt év adatait kell figyelembe venni. Az öt év elérése után minden évben hosszabbodik a figyelembe vett időszak a 10. év eléréséig.

Példa a piaci kezességvállalási díj kiszámítására:

| Megnevezés | Egység | 1997 | 1998 | 1999 | 2000 | 2001 | Átlag | |

| 1 | Függő jövőbeni kötelezettségek | M Ft | 30 000 | 40 000 | 50 000 | 80 000 | 100 000! | 60 000 |

| 2 | Tárgyévi beváltás | M Ft | 550 | 650 | 1 850 | 2 550 | 3 600! | 1 840 |

| 3 | Megtérülések | M Ft | 50 | 350 | 350 | 550! | 1 100 | 480 |

| 4 | Veszteség (2-3) | M Ft | 500 | 500 | 700 | 2 000 | 2 500! | 1240 |

| Működési költségek | M Ft | 350 | 450 | 500 | 700 | 800 | 560 | |

| 6 | Veszteség + Működési költségek (4+5) | M Ft | 850 | 950 | 1200 | 2 700 | 3 300 | 1 800 |

| 7 | Piaci díj (6/1) | % | 3% | |||||

| A függő jövőbeni kötelezettségek | a garantált hitelállomány. |

| állománya (1): | |

| Kezességvállalási kifizetések (2): | a tárgyévben beváltott kezességek összege. |

| Megtérülések (3): | a beváltott (nem csak a tárgyévben beváltott) kezességből a tárgyévben be- |

| hajtás és követelésértékesítés során befolyt összeg. | |

| Működési költségek (5): | pénzügyi vállalkozás esetén 2001-től az eredménykimutatás 8., 9. és 10. so- |

| rának összege, 2000-ig a 11. "Pénzügyi és befektetési szolgáltatás | |

| költségei" sor. |

A fenti számítás általános képlet formájában:

ahol k az utolsó auditált beszámolóval lezárt év.

II. Amennyiben a kezességvállalást nyújtó szervezet esetében a fenti számítási metódus nem követhető, a kezességvállalási díjból adódó támogatástartalom-rész: a fizetett kezességvállalási díj jelenértékének és a hitelt érdemlően bizonyított piaci kezességvállalási díj jelenértékének különbsége.

Példák a tátnogatástartalom számítására:

1. példa

Egy vállalkozás 200 millió Ft hitelt vesz fel állami garanciával, így a bank kedvezőbb, 12% kamatlábbal nyújtja a hitelt. A hitelt türelmi idő nélkül kell törlesztenie 2 év alatt, egyenlő részletekben. A kezességvállalásért a vállalkozás a piaci, 2 millió forintos díj helyett egyszeri alkalommal 1 millió Ft-ot fizet.

Q = 200

i = 0,15,

r= 1/(1+0,15) = 0,87

i' = 0,12

P = 2

F=0

PR = 2

PR'= 1

A fenti konstrukció támogatástartalma 8,5 millió Ft.

2. példa

Egy vállalkozás 200 millió Ft hitelt vesz fel 2 éves futamidő mellett állami garanciával. A hitel kamatlába 16%, a referenciaráta 15%. A kezességvállalásért a vállalkozás a piaci, évi 1 millió forintos díj helyett évente 0,5 millió Ft-ot fizet.

referenciaráta = 15%

i= 0,15, r= 1/(1+0,15) = 0,87

PR1 = 1 i

PR1' = 0,5

PR2 = 1

PR2' = 0,5

Jelen esetben a kamatkülönbözet miatti támogatástartalom nullának tekintendő, mivel a hitel kamatlába meghaladja a referenciarátát. Ezért a támogatástartalom meghatározásakor csak a vállalkozás által a kezességvállalásért ténylegesen fizetendő díj és a piaci (számított) díj eltéréséből adódó összeget kell kiszámolni.

Ezen konstrukció támogatástartalma 935 ezer Ft.

3. példa

Egy vállalkozás 100 millió Ft-os hitelt vesz fel 75%-os (fokozatosan csökkenő) kezességvállalással 3 éves futamidőrejúlius 1-jei kezdettel. A hitelkamat piaci. A díjfizetés évenként történik. A tényleges díjmérték évi 1 %. A piaci díjmértéke évi 3%. A referenciaráta 11%. A támogatástartalom tehát ez esetben sem tartalmaz kamatkülönbözeti részt, csak a kezességvállalási díj kedvezményes.

A kalkuláció menete a következő:

A kedvezményes garanciadíjból adódó támogatástartalom a fenti példában 3,096 millió Ft.

D) Kamattámogatás

Fogalom: a kedvezményezett által fizetendő kamat egészének vagy egy részének átvállalása.

Támogatástartalom: az átvállalt kamatösszeg jelenértéke. A támogatástartalom számítása a vissza nem térítendő támogatás analógiájára történik, ahol

Q1 - az első évben nyújtott kamattámogatás

Q2 - a második évben nyújtott, kamattámogatás Q3 - a harmadik évben nyújtott kamattámogatás

(...)

Qn - az n. évben nyújtott kamattámogatás

i - referenciaráta

Példa a támogatástartalom számítására:

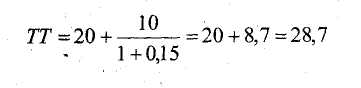

Egy vállalkozás 200 millió Ft hitelt vesz fel. A fizetendő kamatból 10 százalékpontot az állam vállal át. A hitelt türelmi idő nélkül kell törlesztenie 2 év alatt, egyenlő részletekben. Q1 = 200 x 0,1=20

Q2 = (200-100) x 0,1 = 10 i = 15%

E konstrukció támogatástartalma 28,7 millió Ft.

E) Adókedvezmény

Fogalom: a kedvezményezettnek a törvényben meghatározott általánosan érvényes adónál kevesebb adót kell fizetnie az adó alapjának, illetve az adó mértékének csökkentése vagy elengedése miatt.

Támogatástartalom: az adókedvezmény támogatástartalmának kiszámítása a vissza nem térítendő támogatáshoz hasonlóan történik. A számítás során a kapott támogatás, vagyis az adókedvezmény teljes összegének jelenértékét kell kiszámítani.

Az adókedvezmény formájában adott támogatás jelenértékének kiszámítása az alábbi képlettel történik:

ahol

Aj - az igénybe vehető/az igénybe vett összes adókedvezmény jelenértéken

X1 - a beruházás üzembe helyezésének adóévében igénybe vehető/igénybe vett adókedvezmény folyó áron (ha az adókedvezmény igénybevételének kezdő éve a beruházás üzembe helyezésének adóévét követő adóév:

X1 = 0) . Xn - a beruházás üzembe helyezésének adóévét követő n. adóévben igénybe vehető/igénybe vett adókedvezmény folyó áron

r2 - a beruházás üzembe helyezésének adóévét követő adóévben érvényes referenciaráta rn - a beruházás üzembe helyezésének adóévét követő n. adóévben érvényes referenciaráta és 1 <= n <= 10

F) Tőkejuttatás

Fogalom: a kedvezményezett vállalkozásnak tőkejuttatást biztosít az államháztartás alrendszeréhez tartozó szerv, annak ellenére, hogy a juttatást a piaci magánbefektető elvével nem lehet alátámasztani.

Támogatástartalom: amennyiben a piaci magánbefektető elvének érvényesülése esetén nem került volna sor támogatás nyújtására, akkor a támogatástartalmat a következőképpen kell számítani. A tőkejuttatás megfelelően diszkontált értékéből (beleszámítva a nyújtott tőkét és a tőkejuttatással kapcsolatban felmerült költségeket) le kell vonni a tőkejuttatással megszerzett befektetés diszkontált értékét. A befektetés értékénél közvetlenül a befektetésből származó, a jövőben elvárt eredményeket (veszteséget vagy nyereséget) kell figyelembe venni, amelyeket a várható kockázattal kell módosítani. A befektetés költségeinek, illetve eredményének diszkontálása a vissza nem térítendő támogatáshoz hasonlóan történik, majd a diszkontálással kapott két értéket kell kivonni egymásból.

T1 - az első évben nyújtott tőkejuttatás részösszege (az 1. év a támogatás megítélésének éve)

T2 - a második évben nyújtott tőkejuttatás részösszege

Tn - az n. évben nyújtott tőkejuttatás részösszege

K1 - az első évben a tőkejuttatással közvetlen kapcsolatban felmerülő egyéb költségek

Kn - az n. évben a tőkejuttatással közvetlen kapcsolatban felmerülő egyéb költségek

E1 - a támogatott vállalkozás tőkejuttatásból származó, kockázattal módosított első évi eredménye

E2 - a támogatott vállalkozás tőkejuttatásból származó, kockázattal módosított második évi eredménye

En - a támogatott vállalkozás tőkejuttatásból származó, kockázattal módosított n. évi eredménye

i - referenciaráta

Példa a támogatástartalom számítására:

Egy vállalkozás az első évben 100 millió Ft, majd a második évben 50 millió Ft tőkejuttatásban részesül. A támogatást nyújtónak a tőkejuttatás miatt az első évben további 2 millió Ft közvetlen kiadása merül fel. A beruházás eredményeként az első évben 12 millió Ft veszteség, a második évben 5 millió veszteség, a harmadik és negyedik évben 10-10 millió Ft nyereség keletkezik.

referenciaráta = i = 12%

T1 = 100

T2 = 50

K1 = 2

E1 = -12

E2 = -5

E3 = 10

E4=10

TT = [102+ 44,64]-[(-12) + (-4,46) + (7,97) + (7,12) ] TT = [146,64] - [-1,37] = 148,01

A fenti konstrukció támogatástartalma 148,01 millió Ft.

G) Egyéb, nemi pénzbeli juttatás

Fogalom: a kedvezményezett a piaci árnál alacsonyabb áron és/vagy kedvezőbb feltételekkel jut valamely ingó vagy ingatlan vagyontárgyhoz, illetve szolgáltatáshoz.

Támogatástartalom: a piaci ár és a fizetett ár különbözetének jelen értéke.

Példa a támogatástartalom számítására:

Egy vállalkozás ingyen jut egy olyan építési telekhez, melynek piaci értéke 100 millió Ft.

E konstrukció támogatástartalma 100 millió Ft.

3. számú melléklet a 217/2006. (XI. 9.) Korm. rendelethez

[7. számú melléklet a 85/2004. (IV. 19.) Korm. rendelethez]

| Kedvezményezett neve | |

| A támogatás alapjául szolgáló támogatási program elnevezése | |

| A támogatási programról kiadott TVI előzetes vélemény/állásfoglalás száma | |

| Támogatási program hiányában a támogatás alapjául szolgáló egyedi támogatás elnevezése | - |

| Egyedi támogatásról kiadott TVI-szám | |

| Támogatást nyújtó elnevezése | |

| A közszolgáltatási feladat, amelyre a kedvezményezett a támogatást kapta (hivatkozással a megbízási aktusra) | |

| A támogatási forma leírása | Általában: vissza nem térítendő támogatás, kamattámogatás, kamatmentes hitel. Bonyolultabb támogatási formáknál (pl. kedvezményes hitel) a jellemző (átlagos) futamidő, türelmi idő és kamatláb ismertetése szükséges a "megjegyzések" rovatban. A különböző támogatási formákat külön soron kell megjeleníteni! |

| A kedvezményezett tevékenység mely ágazathoz tartozik? | |

| Ellentételezés összege | |

| A közszolgáltatás működtetéséből származó költségek a közszolgáltatásról szóló határozat 5. cikk (2) bekezdése szerint | |

| Bevételek a közszolgáltatásról szóló határozat 5. cikk (3) bekezdése szerint | |

| Ésszerű nyereség a közszolgáltatásról szóló határozat 5. cikk (4) bekezdése szerint | |

| Megjegyzések | |

Lábjegyzetek:

[1] Az 1. § (3) bek. nem lép hatályba. Lásd: 315/2006. (XII. 23.) Korm. rendelet 10. § (3) bek.

[2] Módosította a 315/2006. (XII. 23.) Korm. rendelet 10. § (4) bekezdése. Hatályos 2006.12.24.