85/2004. (IV. 19.) Korm. rendelet[1]

az Európai Közösséget létrehozó Szerződés 87. cikkének (1) bekezdése szerinti állami támogatásokkal kapcsolatos eljárásról és a regionális támogatási térképről

A Kormány az államháztartásról szóló - többször módosított - 1992. évi XXXVIII. törvény (a továbbiakban: Áht.) 48. § r) pontja, valamint a 124. § (2) bekezdésének v) pontjában kapott felhatalmazás alapján a következőket rendeli el:

I. Fejezet

ÉRTELMEZŐ RENDELKEZÉSEK

1. §

E rendelet alkalmazásában:

1. Állami támogatás: az Európai Közösséget létrehozó Szerződés 87. cikkének (1) bekezdése szerinti támogatás.

2. Állásfoglalás: az e rendelet 12. §-ában meghatározott eljárás eredményeképpen kialakított vélemény, amelyben a pénzügyminiszter a támogatást csekély összegű támogatásnak, illetve csoportmentességi rendelet hatálya alá tartozó támogatásnak minősíti.

3.[2] Be nem jelentett támogatás: azon támogatási program vagy egyedi támogatás, amelyre az e rendelet 7. §-a szerinti bejelentési kötelezettség vonatkozik, de a támogatást nyújtó szerv e kötelezettségének nem tett eleget, és a támogatási program hatályba lépett, illetve az egyedi támogatásról döntés született.

4.[3] Bizottság: az Európai Közösségek Bizottsága.

5.[4] Csekély összegű támogatás: az EK Szerződés 87. és 88. cikkének a csekély összegű támogatásokra való alkalmazásáról szóló 2006. december 15-i 1998/2006/EK bizottsági rendelet 2. cikke szerinti támogatás.

6.[5] Csoportmentességi rendelet: az Európai Közösséget létrehozó Szerződés 87. és 88. cikke alkalmazásában a támogatások bizonyos fajtáinak a közös piaccal összeegyeztethetőnek nyilvánításáról szóló 2008. augusztus 6-i 800/2008/EK bizottsági rendelet.

7. Egyedi támogatás: a közösségi eljárási rendelet 1. cikkének e) pontja szerinti támogatás.

8. Előzetes bejelentés: e rendelet 7. és 16. §-ának hatálya alá tartozó tervezetekre vonatkozóan a 7. § (2) bekezdésében meghatározottak bejelentése a pénzügyminiszter számára.

9. Előzetes vélemény: az e rendelet 13., valamint 17-20. §-ában meghatározott eljárás eredményeképpen kialakított vélemény.

10. Elszámolható költségek: az egyes támogatási kategóriákra vonatkozó közösségi jogszabályokban és szabályokban e címen meghatározott költségek köre.

11.[6] Érzékeny ágazatok: a regionális iránymutatás I. mellékletében meghatározott acélipar és a II. mellékletében meghatározott szintetikusszál-ipar, a hajógyártáshoz nyújtott támogatások új szabályainak megállapításáról szóló 1540/98/EK tanácsi rendelet 1. cikkének b), c) és d) pontjaiban meghatározott tevékenységek; a tengeri szállítási ágazatnak nyújtott állami támogatásokról szóló közösségi iránymutatás (97/C 205/05) szerinti tevékenység; a szénbányászatnak nyújtott állami támogatásokról szóló 1407/2002/EK tanácsi rendelet 2. cikkének a) pontjában hivatkozott termékek kitermelésével kapcsolatos tevékenység; a közúti, vasúti és vízi szállítási ágazatnak nyújtott állami támogatásokról szóló, többször módosított 1107/70/EK tanácsi rendelet 1. cikkében meghatározott tevékenység; az Európai Közösséget létrehozó Szerződés 87. és 88. cikkének és az EGT Megállapodás 61. cikkének a légi szállítási ágazatban nyújtott állami támogatásokra való alkalmazásáról szóló bizottsági közlemény (94/C 350/07) szerinti tevékenység.

12. Éves jelentési kötelezettség: a közösségi eljárási rendelet 21. cikke szerinti kötelezettség.

13. Jogszabálytervezetek véleményezése: a jogalkotásról szóló törvényben meghatározott eljárás.

14. Kedvezményezett: az a gazdasági tevékenységet folytató vállalkozás, amelyet a támogatást nyújtó szerv közvetve vagy közvetlenül kedvezőbb helyzetbe kíván hozni.

15.[7] Kis- és középvállalkozás (a továbbiakban: KKV): a csoportmentességi rendelet 1. számú melléklete szerinti vállalkozás.

16. Közösségi eljárási rendelet: az Európai Közösséget létrehozó Szerződés 93. cikkének alkalmazására vonatkozó részletes szabályok megállapításáról szóló 659/1999/EK tanácsi rendelet.

17. Létező támogatás: a Cseh Köztársaságnak, az Észt Köztársaságnak, a Ciprusi Köztársaságnak, a Lett Köztársaságnak, a Litván Köztársaságnak, a Magyar Köztársaságnak, a Máltai Köztársaságnak, a Lengyel Köztársaságnak, a Szlovén Köztársaságnak és a Szlovák Köztársaságnak az Európai Unióhoz történő csatlakozásáról szóló Szerződés 4. számú melléklete szerinti, valamint a közösségi eljárási rendelet 1. cikkének b) pontja szerinti támogatás.

18.[8] Nagyberuházás: az az induló beruházás, amelyhez kapcsolódóan az elszámolható költség jelenértéken legalább 50 millió eurónak megfelelő forintösszeg; ennek meghatározásakor több beruházási projektet egyetlen beruházási projektnek kell tekinteni, ha azok egy vagy több vállalat által egy hároméves időszakon belül kivitelezett induló beruházás gazdaságilag oszthatatlan módon kombinált állóeszközökre vonatkoznak. Annak megállapításakor, hogy az induló beruházás gazdaságilag oszthatatlan-e, a technikai, funkcionális és stratégiai kapcsolatokat, valamint a közvetlen földrajzi közelséget kell figyelembe venni. A gazdasági oszthatatlanságot a tulajdonviszonyoktól függetlenül kell értékelni.

19. Pályázati felhívás: támogatási program végrehajtása érdekében megjelentetett felhívás a támogatási programban való részvételre.

20.[9] Referencia alapkamatláb: az egyéni referencia kamatláb, a diszkont kamatláb és a visszafizettetési kamatláb alapja. A referencia alapkamatlábról, a diszkont kamatlábról és a visszafizettetési kamatlábról az Európai Bizottság hivatalos értesítését követően a pénzügyminiszter közleményt ad ki, illetve azt a Pénzügyminisztérium honlapján közzéteszi.

21. Regionális támogatási térkép: a Bizottság által engedélyezett, a beruházáshoz nyújtható maximális támogatási intenzitásokat tartalmazó térkép.

22. Támogatás formája: különösen a vissza nem térítendő és a visszatérítendő pénzeszközök nyújtása, kamatmentes kölcsön, kedvezményes kamatozású kölcsön, kamattámogatás, kedvezményes feltételű kezességvállalás, állami tőkejuttatás, adókedvezmény, adóalap-kedvezmény, ingyenesen és kedvezményes feltételek mellett nyújtott szolgáltatás, ingatlanjuttatás, követelésről való lemondás, tartozásátvállalás, kedvezményes bérlet, kedvezményes lízing.

23. Támogatási cél: a támogatást nyújtó szerv által egyedileg meghatározott gazdasági, társadalmi vagy egyéb közérdekű hatás, amelynek megvalósítását a támogatás célul tűzte ki.

24. Támogatási intenzitás: a támogatástartalom és az elszámolható költségek jelenértékének hányadosa, százalékos formában kifejezve.

25. Támogatási kategória: az 1. számú mellékletben szereplő lista elemei.

26. Támogatási program: a közösségi eljárási rendelet 1. cikkének d) pontja szerinti támogatás.

27.[10] Támogatási tervezet: a támogatási program, az egyedi támogatás, valamint a bejelentési kötelezettség hatálya alá tartozó létező támogatási programokból nyújtott támogatás tervezete beleértve a 8. § szerint a Támogatásokat Vizsgáló Iroda által már elbírált, ám a hatálybalépés előtt állami támogatási szempontból módosult tervezeteket is.

28. Támogatásokat Vizsgáló Iroda (TVI): a Pénzügyminisztérium szervezetében működő szervezeti egység, amely ellátja a pénzügyminiszter felelősségi körébe tartozó, e rendelet hatálya alá tartozó feladatokat.

29. Támogatást folyósító szerv: az állami támogatásnak a támogatás kedvezményezettjéhez történő eljuttatásának pénzügyi lebonyolításában részt vevő szerv.

30. Támogatást nyújtó szerv: az egyedi támogatás odaítéléséről döntő vagy a támogatási program, illetve a pályázati felhívás elkészítéséért felelős szerv vagy személy.

31. Támogatástartalom: a kedvezményezett számára nyújtott állami támogatásnak a 2. számú mellékletben foglalt módszertan alapján kiszámolt értéke.

32. Új támogatás: a közösségi eljárási rendelet 1. cikkének c) pontja szerinti támogatás.

33.[11] Közszolgáltatásról szóló határozat: a Bizottság 2005/842/EK határozata az EK Szerződés 86. cikke (2) bekezdésének az általános gazdasági érdekű szolgáltatások működtetésével megbízott vállalkozásoknak közszolgáltatásért járó ellentételezés formájában nyújtott állami támogatásokra történő alkalmazásáról.

34.[12] Végrehajtási rendelet: az Európai Közösséget létrehozó Szerződés 93. cikkének alkalmazására vonatkozó részletes szabályok megállapításáról szóló 659/1999/EK tanácsi rendelet végrehajtásáról szóló 2004. április 21-i 794/2004/EK bizottsági rendelet.

35.[13] Regionális iránymutatás: a 2007-2013 közötti időszakra vonatkozó nemzeti regionális támogatásokról szóló iránymutatás (2006/C 54/08) .

36.[14] Diszkont kamatláb: a különböző években folyósított támogatások, illetve a több év alatt megvalósított projektek felmerült költségei jelenértékének kiszámításához használt kamatláb, amely egyenlő a referencia alapkamatláb 100 bázisponttal növelt értékével.

37.[15] Egyéni referencia kamatláb: különösen a kedvezményes kamatú és kamatmentes kölcsönök, továbbá a változó kamatlábon alapuló kamattámogatások támogatástartalmának kiszámításához használt, a referencia alapkamatlábból számított, a hitelkockázattól függően eltérő összehasonlító kamatláb.

38.[16] Visszafizettetési kamatláb: a 794/2004/EK bizottsági rendeletben foglaltak alapján megállapított, a jogellenesnek minősített támogatás esetén alkalmazott késedelmi kamatláb.

39.[17] Megfelelő intézkedés: a659/1999/EK tanácsi rendelet 18. cikke szerinti intézkedés.

40.[18] Nehéz helyzetben levő vállalkozás: e rendelet 8. számú mellékletében meghatározott vállalkozás.

41.[19] Mezőgazdasági termék: a csoportmentességi rendelet 2. cikk 22. pontja szerinti termék.

42.[20] Mezőgazdasági termék feldolgozása: a csoportmentességi rendelet 2. cikk 23. pontja szerinti művelet.

43.[21] Mezőgazdasági termék forgalomba hozatala: a csoportmentességi rendelet 2. cikk 24. pontja szerinti művelet.

44.[22] Átlátható formában nyújtott támogatás: azok a támogatási formák minősülnek átláthatónak, amelyek esetében előzetesen, kockázatelemzés elvégzése nélkül kiszámítható a pontos támogatástartalom, különösen a csoportmentességi rendelet 5. cikk (1) bekezdés a)-d) pontjaiban felsorolt támogatási formák.

II. Fejezet

A RENDELET HATÁLYA

2. §

(1) E rendelet hatálya - a (2) bekezdés kivételével - a támogatást nyújtó szervekre, az általuk nyújtott állami támogatásokra, a támogatást folyósító szervekre, a támogatások kedvezményezettjeire és a pénzügyminiszter állami támogatásokkal kapcsolatos eljárására terjed ki.

(2)[23] E rendelet hatálya nem terjed ki - a IV/A. Fejezet kivételével - az Európai Közösséget létrehozó Szerződés I. Mellékletében felsorolt mezőgazdasági termékek elsődleges termeléséhez, feldolgozásához és forgalomba hozatalához nyújtott, valamint a halászati, erdészeti és vidékfejlesztési támogatásokkal kapcsolatos eljárásra.

III. Fejezet

A TÁMOGATÁS NYÚJTÁSÁNAK ÁTLÁTHATÓVÁ TÉTELÉVEL ÖSSZEFÜGGŐ KÖVETELMÉNYEK

3. §

(1) Az egyedi támogatás és a támogatási program szabályainak kötelező tartalmi elemei az alábbiak:

I. a támogatást nyújtó szerv megnevezése;

II. a támogatás célja, azon belül támogatási kategóriánként:

a) a támogatás formája,

b) a támogatás maximális mértéke a támogatási intenzitás, illetve a támogatástartalom maximális mértékében vagy összegében kifejezve,

c) a támogatás maximális mértéke a támogatási intenzitás, illetve a támogatástartalom maximális mértékében vagy összegében kifejezve több forrásból igényelt támogatások esetén,

d) a kedvezményezettek köre,

e) a saját forrás mértéke,

f) az elszámolható költségek köre,

g) az egyedi támogatás, illetve a támogatási program hatálya,

h) a támogatási program esetében az abból történő támogatásnyújtást kizáró feltételek,

i) az egyedi támogatás, a támogatási program, illetve az az alapján megkötött támogatási szerződés megsértésének szankciói,

j) az irányadó közösségi jog által előírt egyéb információk.

(2) Az (1) bekezdés szerinti támogatási kategória csak az 1. számú mellékletben meghatározott támogatási kategória lehet.

4. §

Támogatási szerződés csak a támogatási programban, illetve a pályázati felhívásban meghatározott támogatási feltételek teljesítése esetén köthető.

5. §

A támogatást nyújtó szerv a támogatás odaítélésekor tájékoztatja a kedvezményezettet a nyújtott támogatás támogatástartalmáról és a támogatásra vonatkozó támogatási kategóriáról.

6. §[24]

Egy projekthez igénybe vett összes állami támogatás - ideértve a csekély összegű támogatásokat is - támogatási intenzitása nem haladhatja meg az irányadó közösségi szabályban meghatározott támogatási intenzitást.

6/A. §[25]

Amennyiben egy vállalkozás a kis- és középvállalkozásokba történő kockázatitőke-befektetések előmoz- dítását célzó állami támogatásokról szóló közösségi iránymutatás (2006/C 194/02) alapján részesül állami támogatásnak minősülő kockázati tőkejuttatásban, az adott vállalkozásnak megítélt bármely állami támogatás intenzitását vagy a támogatási program szerinti maximális összegét 20 százalékkal csökkenteni kell a kockázatitőke-befektetés első három évében és legfeljebb a kapott tőke összegének erejéig.

6/B. §[26]

Annak kiszámításakor, hogy egy nagyberuházási projekt elszámolható költsége eléri-e az ötvenmillió eurót, a beruházás bekerülési értékébe tartozó tételek vagy a létrehozott új munkahelyek személyi jellegű ráfordításai közül a nagyobb értékűt kell elszámolható költségként figyelembe venni.

IV. Fejezet

AZ ÁLLAMI TÁMOGATÁSOK ELŐZETES BEJELENTÉSÉNEK ÉS A PÉNZÜGYMINISZTER EZZEL KAPCSOLATOS ELJÁRÁSÁNAK SZABÁLYAI

7. §[27]

(1)[28] Minden támogatási tervezetet - a (4) bekezdésben foglaltak kivételével - előzetesen (jogszabálytervezet véleményezés-előtt) be kell jelenteni a pénzügyminiszternek.

(2) Az előzetes bejelentés

a)[29] csoportmentességi rendelet, illetve a csekély összegű támogatásokra vonatkozó bizottsági rendelet hatálya alá tartozó támogatási tervezetek esetében a támogatási tervezet egy példányából,

b)[30] a Bizottság részére történő bejelentést igénylő támogatások esetében a támogatási tervezet egy példányából, valamint a Pénzügyminisztérium honlapján közzétett weboldalon, a pénzügyminiszter által biztosított hozzáférés (bejelentkezési név és jelszó) alapján, a támogatást nyújtó által kitöltött elektronikus, web alapú bejelentési űrlapból,

c)[31]

(3) A támogatást nyújtó szerv az előzetes bejelentést elektronikus formában is megküldi a pénzügyminiszternek a tvi@pm.gov.hu címre.

(4) A létező támogatási programból - a 16. § alá tartozó támogatások és a pályázati felhívások kivételével - nyújtott támogatást nem kell előzetesen bejelenteni.

8. §

A pénzügyminiszter előzetes bejelentési kötelezettséggel kapcsolatos eljárása előzetes vélemény vagy állásfoglalás kiadásából áll.

9. §

(1) Az előzetes bejelentési kötelezettség teljesítéséért az a támogatást nyújtó szerv felelős, aki a támogatási programot tartalmazó jogszabály vagy az egyedi támogatást tartalmazó okirat vagy határozat elkészítéséért felel.

(2) Az (1) bekezdés szerint felelős támogatást nyújtó szerv az irányítása alá tartozó intézményben kijelöli azt a szervezeti egységet, amelynek vezetője az előzetes bejelentést elkészíti és továbbítja a pénzügyminiszter részére.

9/A. §[32]

A pénzügyminiszter eljárása során - határidő megjelölésével - kiegészítő információt kérhet a 9. § (2) bekezdésében meghatározott felelős szerv vagy szervezeti egység vezetőjétől, illetve a potenciális kedvezményezettől. Ebben az esetben a 10. § (3) bekezdésében, a 12. § (1) bekezdésében, valamint a 17. § (2) bekezdésében meghatározott határidő a kiegészítő információ kézhezvételétől kezdődik.

10. §

(1)[33] Ha a bejelentett támogatási tervezet csekély összegű támogatásnak vagy a csoportmentességi rendelet hatálya alá tartozó támogatásnak minősülhet, a pénzügyminiszter a 11-13. § szerint jár el.

(2) Ha a bejelentett támogatási tervezet a Bizottság részére történő bejelentési kötelezettség hatálya alá tartozó támogatás, a pénzügyminiszter eljárására a 17-22. § rendelkezései irányadók.

(3) Ha a pénzügyminiszter azt állapítja meg, hogy a bejelentett támogatási tervezet nem minősül állami támogatásnak, erről harminc napon belül értesíti a támogatást nyújtó szervet.

(4)[34] A 10. § (2) bekezdése szerinti esetben a támogatást tartalmazó jogszabály a közösségi eljárási rendelet 4. cikkének (2) vagy (3) bekezdése szerinti, illetve a 7. cikk (3) bekezdése szerinti bizottsági határozat meghozataláig, továbbá - ha a Bizottság a 7. cikk (4) bekezdése alapján feltételeket határoz meg - a feltételek teljesüléséig, illetve a 22. § (2) bekezdése szerinti esetben a pénzügyminiszter 22. § (3) bekezdése szerinti tájékoztatásáig nem léphet hatályba.

(5)[35] Amennyiben a támogatást nyújtó nem ért egyet a pénzügyminiszter véleményével vagy állásfoglalásával, illetve jogbiztonság szempontjából szükségesnek tartja és írásban kéri, a pénzügyminiszter a részére bejelentett támogatási tervezetet az Európai Bizottsághoz bejelenti.

11. §[36]

Támogatást tartalmazó jogszabálytervezetet csak az állásfoglalás, illetve a Bizottság felé történő bejelentési kötelezettség esetén az előzetes vélemény kiadását követően lehet véleményezésre bocsátani.

A csekély összegű támogatásokkal, valamint a csoportmentességi rendelet hatálya alá tartozó támogatási tervezetekkel kapcsolatos eljárás[37]

12. §

(1)[38] Ha a pénzügyminiszter megállapítja, hogy a bejelentett támogatási tervezet a csekély összegű támogatásokra vonatkozó bizottsági rendelet vagy a csoportmentességi rendelet hatálya alá tartozik, állásfoglalását harminc napon belül megküldi a támogatást nyújtó szervnek.

(2) Ha a támogatási tervezet csekély összegű támogatásnak minősül, a pénzügyminiszter állásfoglalásában felhívja a támogatást nyújtó szervet, hogy-az 5. §-ban foglaltakon túl - a csekély összegű támogatásokra vonatkozó bizottsági rendelet szerinti, a kedvezményezettet terhelő speciális nyilvántartási és adatszolgáltatási kötelezettségről is tájékoztassa a kedvezményezettet.

(3)[39] A csekély összegű, valamint a csoportmentességi rendelet hatálya alá tartozó támogatásokkal kapcsolatos, a vonatkozó rendeletekben előírt speciális nyilvántartási és adatszolgáltatási kötelezettségről a támogatást nyújtó szerv gondoskodik. A csekély összegű támogatások esetén a támogatásokat nyújtó szerv gondoskodik a vonatkozó rendeletben előírt támogatáshalmozódási szabályok betartásáról.

13. §

(1)[40] Ha a pénzügyminiszter azt állapítja meg, hogy a bejelentett támogatási tervezet megfelelő módosítással csekély összegű támogatásnak vagy a csoportmentességi rendelet hatálya alá tartozó támogatásnak minősülhet, harminc napon belül kiadott előzetes véleményében javaslatot tesz a támogatási tervezet módosítására.

(2) A támogatási tervezetnek a javaslattétel eredményeként kialakított változatát a támogatást nyújtó szerv ismételten megküldi a pénzügyminiszternek, amelyről a pénzügyminiszter

a)[41] megállapítja, hogy a támogatási tervezet csekély összegű támogatásnak vagy a csoportmentességi rendelet hatálya alá tartozó támogatásnak minősül, és a 12. § szerint jár el, vagy

b)[42] megállapítja, hogy nem minősül csekély összegű támogatásnak és nem tartozik a csoportmentességi rendelet hatálya alá sem, de megfelel valamely más támogatási kategória feltételeinek, ez esetben a 20. § (2) bekezdésének a) pontja szerint jár el, vagy

c)[43] megállapítja, hogy nem minősül csekély összegű támogatásnak, nem tartozik a csoportmentességi rendelet hatálya alá sem, és más támogatási kategória feltételeinek sem felel meg, ez esetben a 20. § (2) bekezdésének b) pontja szerint jár el.

14. §

A pénzügyminiszter gondoskodik a csekély összegű támogatások támogatási programonként történő nyilvántartásáról, a támogatás folyósításától (több részletben történő támogatásnyújtás esetén az utolsó részlet folyósításától) számított tíz évig.

15. §

(1)[44] A csoportmentességi rendelet hatálya alá tartozó támogatás esetében a támogatást nyújtó a támogatást tartalmazó jogszabály, illetve támogatási szerződés hatálybalépésétől számított tíz munkanapon belül magyar nyelven kitölti a Pénzügyminisztérium honlapján közzétett weboldalon a pénzügyminiszter által biztosított hozzáférés (bejelentkezési név és jelszó) alapján a csoportmentességi rendelethez kapcsolódó formanyomtatványt.

(2)[45] A pénzügyminiszter a csoportmentességi rendelet hatálya alá tartozó támogatást tartalmazó jogszabály, illetve a támogatási szerződés hatálybalépéséről a hatálybalépéstől számított húsz munkanapon belül a támogatásnyújtó által kitöltött elektronikus formanyomtatvány elektronikus továbbításával értesíti a Bizottságot.

A Bizottság részére történő speciális tájékoztatási és bejelentési kötelezettség hatálya alá tartozó létező támogatási programokból nyújtott támogatások[46]

16. §[47] (1)[48] Létező támogatási programból előzetesen be kell jelenteni a pénzügyminiszter részére a (3) és (4) bekezdés hatálya alá tartozó támogatásokat.

(2) A (3) bekezdésben meghatározott támogatások esetében a pénzügyminiszter eljárására a 17-22. § rendelkezései irányadók.

(3)[49] A pénzügyminiszter jóváhagyás céljából - a Bizottság részére bejelenti

a) közúti, vasúti és vízi szállítási ágazatnak nyújtott támogatásokat a közúti, vasúti és vízi szállítási ágazatnak nyújtott állami támogatásokról szóló, többször módosított 1107/70/EK tanácsi rendelet 5. cikk (1) bekezdésében foglaltak szerint;

b) a csoportmentességi rendelet 6. cikkében felsorolt esetekben nyújtott támogatást;

c) azokat a nagyberuházáshoz nyújtott támogatásokat, amelyekre nagyobb összegű támogatást nyújtanának mint amennyit a regionális iránymutatás 64. pontjában meghatározott számítási módszer szerint egy olyan beruházás kaphatna, amelynek elszámolható költsége 100 millió eurónak megfelelő forintösszeg;

d) azokat a támogatásokat, amelyek nyújtása során egy létesítmény, a regionális iránymutatás 35. pontja szerinti felvásárlása esetén a támogatást a megvásárlás által megőrzött vagy újonnan létrehozott munkahelyek (becsült) bérköltsége alapján számolják ki;

e) bármely más támogatást, amely esetében a közösségi jog a Bizottság részére történő bejelentési kötelezettségről rendelkezik.

(4)[50] A pénzügyminiszter a vonatkozó közösségi szabály rendelkezései alapján tájékoztatja a Bizottságot

a) a szénbányászatnak nyújtott támogatásokról, a szénbányászatnak nyújtott állami támogatásokról szóló 1407/2002/EK tanácsi rendelet 9. cikkében foglaltak szerint;

b) a közúti, vasúti és vízi szállítási ágazatnak nyújtott támogatásokról, a közúti, vasúti és vízi szállítási ágazatnak nyújtott állami támogatásokról szóló, többször módosított 1107/70/EK tanácsi rendelet 5. cikk (2) bekezdésében foglaltak szerint;

c) a (3) bekezdés c) pontja alá nem tartozó nagyberuházásokról a támogatási szerződés megkötését, illetve a támogatásról rendelkező államigazgatási határozat elfogadását követő harminc napon belül, a regionális iránymutatás - a támogatást nyújtó által kitöltött - III. mellékletének megküldésével;

d) a kutatás-fejlesztési projekteknek nyújtott 3 millió eurót meghaladó támogatásokról a csoportmentességi rendelet 9. cikk (4) bekezdésében foglaltak szerint;

e) bármely más támogatásról, amely esetében a közösségi jog a Bizottság részére történő tájékoztatási kötelezettségről rendelkezik.

A pénzügyminiszter eljárása a Bizottság részére történő bejelentést igénylő támogatások esetén

17. §

(1) Az előzetesen bejelentett támogatási tervezetet a pénzügyminiszter véleményezi (előzetes vélemény).

(2) A pénzügyminiszter a bejelentés kézhezvételétől számított harminc napon belül részletes indokolással ellátott előzetes véleményben nyilatkozik a tervezetnek a Bizottság részére történő bejelentésre alkalmasságáról.

18. §

(1) Ha a pénzügyminiszter bejelentésre alkalmasnak minősíti a támogatási tervezetet, a támogatást nyújtó szerv egyidejű értesítése mellett a bejelentés kézhezvételétől számított harminc napon belül megküldi azt a Bizottságnak.

(2) Ha a pénzügyminiszter előzetes véleményében azt állapítja meg, hogy a támogatási tervezet nem összeegyeztethető a közösségi állami támogatási szabályokkal és ezért a Bizottságnak történő bejelentésre nem alkalmas, a bejelentés kézhezvételétől számított harminc napon belül javaslatot tesz az összeegyeztethetőség megteremtésére.

19. §

Ha a pénzügyminiszter előzetes véleményében kifogásolja a tervezetet, a támogatást nyújtó szerv vagy az általa kijelölt személy az előzetes vélemény kézhezvételétől számított nyolc napon belül egyeztetést kezdeményezhet.

20. §

(1)[51] A támogatási tervezetnek az előzetes véleményben foglalt javaslattétel eredményeként kialakított változatát a támogatást nyújtó szerv ismételten megküldi a pénzügyminiszternek, amelyről a pénzügyminiszter a kézhezvételtől számított 30 napon belül újabb előzetes véleményben nyilatkozik.

(2) Ha a pénzügyminiszter újabb előzetes véleményében a támogatási tervezetet

a) bejelentésre alkalmasnak minősíti, akkor a 18. § (1) bekezdése szerint jár el,

b) bejelentésre alkalmatlannak minősíti, erről harminc napon belül értesíti a támogatást nyújtó szervet, valamint tájékoztatja arról, hogy a tervezetet a Bizottságnak nem továbbítja. Ha ezzel a támogatást nyújtó szerv nem ért egyet, tizenöt napon belül a Kormányhoz fordulhat. Ebben az esetben a Kormány dönt a támogatási tervezet Bizottság részére történő bejelentéséről.

21. §[52]

22. §

(1) A Bizottság támogatással kapcsolatos határozatáról a pénzügyminiszter értesíti a támogatást nyújtó szervet.

(2) Ha a Bizottság a támogatás engedélyezése tekintetében nem hoz határozatot a közösségi eljárási rendelet 4. cikkében meghatározott határidőn belül, a pénzügyminiszter a közösségi eljárási rendelet 4. cikkének (6) bekezdése alapján értesíti a Bizottságot.

(3) Ha a Bizottság a (2) bekezdés szerinti értesítés kézhezvételétől számított tizenöt napon belül nem hozza meg a támogatással kapcsolatos határozatát, a pénzügyminiszter tájékoztatja a támogatást nyújtó szervet, hogy a támogatás végrehajtható.

A pénzügyminiszter pályázati felhívásokkal kapcsolatos eljárása

23. §

(1) A pályázati felhívás tervezetét a támogatást nyújtó szerv a pályázati felhívás kiírása előtt legalább harminc nappal megküldi a pénzügyminiszternek.

(2)[53] Ha a pénzügyminiszter megállapítja, hogy a pályázati felhívás tervezete nem felel meg az alapjául szolgáló jogszabály feltételeinek, a pályázati felhívás tervezetének kézhezvételétől számított húsz napon belül felhívja a támogatást nyújtó szervet annak módosítására.

IV/A. Fejezet[54]

A PÉNZÜGYI VÁLSÁG MIATTI ÁTMENETI SZABÁLYOK

Pénzügyi válság kapcsán nyújtandó átmeneti támogatás

23/A. §

(1) A támogatást nyújtó jelen paragrafus rendelkezéseivel összhangban támogatást (a továbbiakban: átmeneti támogatás) nyújthat. Az ezen a jogcímen nyújtott összes támogatás támogatástartalma vállalkozásonként nem haladhatja meg az ötszázezer euró értékhatárt, figyelemmel a (6) bekezdésben és a 23/C. § (1)-(2) bekezdésében foglaltakra.

(2) Átmeneti támogatás nem nyújtható

a) a 104/2000/EK tanácsi rendelet hatálya alá tartozó, halászathoz vagy akvakultúrához kapcsolódó tevékenységet végző vállalkozásnak;

b) az Európai Közösséget létrehozó Szerződés I. Mellékletében felsorolt mezőgazdasági termékek elsődleges termelésével foglalkozó vállalkozásoknak;

c) az Európai Közösséget létrehozó Szerződés I. Mellékletében felsorolt mezőgazdasági termékek feldolgozásában és forgalmazásában tevékeny vállalkozásoknak:

(i) amennyiben a támogatás összege az elsődleges termelőktől beszerzett vagy az érintett vállalkozások által forgalmazott ilyen termékek ára vagy mennyisége alapján kerül rögzítésre,

(ii) amennyiben a támogatás az elsődleges termelőknek történő teljes vagy részleges továbbítástól függ;

d) harmadik országokba vagy tagállamokba irányuló exporttal kapcsolatos tevékenységekhez, nevezetesen amikor a támogatás mértéke az exportált mennyiségekhez közvetlenül kapcsolódik; illetve értékesítési hálózat kialakításához és működtetéséhez vagy exporttevékenységgel összefüggésben felmerülő egyéb folyó kiadásokhoz kap-csolódik;

e) amennyiben az átmeneti támogatás az importáruk helyett hazai áru használatától függ.

(3) Átmeneti támogatással csak olyan vállalkozás támogatható, amely 2008. július 1-jén nem minőtült nehéz helyzetben lévő vállalkozásnak.

(4) Az (1) bekezdés alapján csak átlátható formában nyújtható támogatás.

(5) A több részletben fizetendő támogatást az odaítélése időpontjában érvényes értékre kell diszkontálni.

(6)[55] Egy vállalkozásnak 2008. január 1-je és 2011. december 31-e között odaítélt, a jelen § hatálya alá tartozó, és csekély összegű támogatás támogatástartalma együttesen nem haladhatja meg az ötszázezer eurónak megfelelő forintösszeget.

(7) A támogatás nyújtását megelőzően a vállalkozás írásban tájékoztatja a támogatást nyújtót az e § alapján, illetve csekély összegű támogatás formájában 2008. január 1-jét követően neki odattélt támogatásokról és a még el nem bírált támogatási kérelmeiről.

(8) Átmeneti támogatás csak akkor nyújtható, ha a támogatást nyújtó megbizonyosodott arról, hogy a vállalkozásnak odaítélt csekély összegű és az átmeneti támogatás nem haladja meg a (6) bekezdésben szereplő mértéket.

(9)[56] A támogatást nyújtó kötelessége, hogy felhívja a kedvezményezett figyelmét arra, hogy pénzügyi válság kapcsán nyújtandó átmeneti támogatásban részesült, és egy vállalkozásnak 2008. január 1-je és 2011. december 31-e között odaítélt, a jelen § hatálya alá tartozó és csekély összegű támogatás támogatástartalma együttesen nem haladhatja meg az ötszázezer eurónak megfelelő forintösszeget.

(10) A támogatást nyújtó kötelessége, hogy felhívja a kedvezményezett figyelmét arra, hogy az átmeneti támogatáshoz kapcsolódó minden iratot az odaítélést követő 10. évig meg kell őriznie és a támogatást nyújtó ilyen irányú felhívása esetén azokat köteles bemutatni.

(11)[57] A kedvezményezett legkésőbb 2010. december 31-ig benyújtja a támogatási kérelemre vonatkozó teljes dokumentációt a támogatást nyújtó részére.

Kedvezményes egyéni referencia kamatláb

23/B. §

(1) E § (2)-(4) bekezdésében foglalt feltételek teljesülése esetén, a kedvezményes egyéni referencia kamatláb a 4. mellékletben foglaltak szerint határozandó meg.

(2) A hitelszerződést 2010. december 31-ig meg kell kötni.

(3) A kedvezményes - a 4. melléklet szerint számított -egyéni referencia kamatlábak a 2012. december 31-ig megfizetett kamatfizetésekre alkalmazhatók.

(4) Jelen paragrafusban szereplő módszertan szerint csak olyan vállalkozás támogatható, amely 2008. július 1-jén nem minősült nehéz helyzetben lévőnek.

Állami kezességvállalás[58]

23/C. §[59]

(1) E § alapján állami kezességvállalás abban az esetben nyújtható, ha a kezességvállalás díja kis- és középvállalkozásoknál legfeljebb 25%-kal, egyéb esetben legfeljebb 15%-kal kevesebb, mint az 5. mellékletben megállapított kezességvállalási díj. A fentiek alapján csökkentett kezességvállalási díj a kezességvállalás első két évére vonatkozik, a további évekre az 5. mellékletben megállapított kezességvállalási díj alkalmazandó.

(2) A kezességvállalásnak meghatározott pénzügyi ügylethez kell kapcsolódnia, meghatározott maximális összegre kell vonatkoznia, és időben korlátozottnak kell lennie.

(3) A kezességgel fedezett hitel összege nem haladhatja meg a kedvezményezett - a számvitelről szóló 2000. évi C. törvény 79. §-a szerint számított - 2008. évi személyi jellegű ráfordításainak összegét. Amennyiben a vállalkozást 2008. január 1-je után alapították, a hitel összege nem haladhatja meg a kedvezményezett a számvitelről szóló 2000. évi C. törvény 79. §-a szerinti, a működés első két évére vonatkozó becsült éves személyi jellegű ráfordításainak összegét. A kedvezményezett éves személyi jellegű ráfordításai összegének meghatározásakor figyelembe vehető a kedvezményezett telephelyén dolgozók bére is, akik ugyanakkor bérüket alvállalkozótól kapják. Ha az alvállalkozók személyi jellegű ráfordításai a fővállalkozó számára nyújtott kezesség összegének meghatározásakor figyelembevételre kerülnek, e személyi jellegű ráfordításokat az alvállalkozó az általa igényelt kezesség esetében már nem veheti figyelembe.

(4) A kezesség mértéke nem haladhatja meg a biztosított hitel értékének 90%-át a kezességvállalás futamideje alatt. Ha a hitel mértéke idővel csökken, a kezességgel fedezett összegnek is arányosan csökkennie kell úgy, hogy bármely időpontban a kezesség nem fedezheti a hitel több, mint 90%-át.

(5) A veszteségeket a hitelezőnek és a kezesnek arányosan és azonos módon kell viselnie.

(6) A kezességvállalási díjakat azon összegekre kell alkalmazni, amelyekért az állam által vállalt kezesség vagy viszontkezesség az adott év elején ténylegesen fennáll. A díjakat minimumértéknek kell tekinteni, amelyet olyan vállalkozásokra kell alkalmazni, amelynek minősítése legalább megegyezik az 5. mellékletben található táblázatban szereplő minősítéssel.

(7) Azon vállalkozások esetében, amelyek nem rendelkeznek hitelfelvevői múlttal vagy mérlegszemléletű megközelítésen alapuló hitelminősítéssel, az (1) bekezdésben meghatározott díjcsökkentést 3,8%-os éves kezességvállalási díjra kell alkalmazni. Ezekben az esetekben kezességvállalási díj nem lehet alacsonyabb, mint a kezességgel biztosított hitelt felvevő vállalkozás anyavállalatára vagy anyavállalataira alkalmazandó díj.

(8) A kezességvállalás kezdetekor fizetendő egyösszegű kezességvállalási díj esetén, ezen összegnek legalább a jelen § szerinti, a hitel futamideje alatt fizetendő jövőbeli kezességvállalási díjak jelenértékével kell egyenlőnek lennie.

(9) E § alapján csak olyan vállalkozás támogatható, amely 2008. július 1-jét megelőzően nem minősült nehéz helyzetben lévőnek.

(10) A kezességvállalás időtartama nem haladhatja meg a tíz évet.

(11) E § rendelkezései csak a 2009. április 27-e és 2010. december 31-e között vállalt kezességek vonatkozásában alkalmazhatók.

Támogatáshalmozódásra vonatkozó szabályok[60]

23/D. §[61]

(1) Azonos elszámolható költségek tekintetében a 23/A-C. § hatálya alá tartozó támogatás nem kumulálható csekély összegű támogatással.

(2) Azonos elszámolható költségek tekintetében a 23/A-C. § hatálya alá tartozó támogatás nem kumulálható állami támogatással, ha az ilyen jellegű kumuláció olyan támogatási intenzitást eredményezne, amely túllépi a csoportmentességi rendeletben vagy a Bizottság által elfogadott határozatban az egyes esetek meghatározott körülményeire vonatkozóan rögzített támogatási intenzitást.

(3) A 2008. január 1. után odaítélt csekély összegű támogatás támogatástartalmával csökkenteni kell a 23/B-C. § hatátya alá tartozó ugyanezen célra odattélt, összeegyeztethető támogatás összegét.

Eljárási szabályok[62]

23/E. § (1) A 23/A-C. § hatálya alá tartozó támogatási tervezet esetében a pénzügyminiszter a 12-14. §-ok alapján jár el.

(2) A 9. § (1) bekezdése szerint felelős támogatást nyújtó szerv az előző és az adott évben nyújtott támogatásokról minden év szeptember 30-ig beszámolót készít a pénzügyminiszter részére.

(3) Az e fejezetben meghatározott támogatási kategóriák esetében az Európai Közösséget létrehozó Szerződés I. Mellékletében felsorolt mezőgazdasági termékek elsődleges termeléséhez, feldolgozásához és forgalomba hozatalához nyújtott, valamint a halászati, erdészeti és vidékfejlesztési támogatásokkal kapcsolatos eljárásra az agrár-és vidékfejlesztési állami támogatások Európai Bizottság részére történő bejelentési rendjéről szóló 4/2009. (I. 10.) Korm. rendelet eljárási szabályait kell alkalmazni azzal, hogy a döntés meghozatala után a földművelésügyi és vidékfejlesztési miniszter arról tájékoztatja a Támogatásokat Vizsgáló Irodát.

V. Fejezet

A BIZOTTSÁG ÁLTAL KEZDEMÉNYEZETT ELJÁRÁSOK

Általános együttműködési kötelezettség

24. §

(1) A Bizottság megkeresésére a pénzügyminiszter felhívja a támogatást nyújtó szervet adatszolgáltatásra, nyilatkozattételre.

(2) A támogatást nyújtó szerv köteles a megkeresésnek a pénzügyminiszter által meghatározott határidőn belül eleget tenni.

(3)[63] A támogatás kedvezményezettje, illetve a közösségi eljárási rendelet 1. cikkének h) pontja szerinti érdekelt felek kötelesek együttműködni a támogatást nyújtó szervvel, a pénzügyminiszterrel, valamint a Bizottsággal, ennek keretében adatszolgáltatásra és nyilatkozattételre is kötelezhetők.

A létező támogatásokkal kapcsolatos eljárás

25. §

(1)[64] Ha a Bizottság a közösségi eljárási rendelet 17. cikkének (2) bekezdése alapján létező támogatási programot kifogásol, vagy a közösségi eljárási rendelet 18. cikke szerinti ajánlást készít, amelyben "megfelelő intézkedéseket" javasol, a pénzügyminiszter a Bizottság megkeresését, valamint a megkereséssel kapcsolatos álláspontját tizenöt napon belül megküldi a támogatást nyújtó szervnek azzal a felszólítással, hogy a Bizottság kifogásaira, illetve a pénzügyminiszter álláspontjára a kézhezvételtől számított öt napon belül érdemben nyilatkozzon.

(2)[65] Ha a támogatást nyújtó szerv a pénzügyminiszter álláspontjával egyetért, a pénzügyminiszter az álláspontot a Bizottság által megadott határidőn belül megküldi a Bizottságnak.

(3) Ha a támogatást nyújtó szerv a pénzügyminiszter álláspontjával nem ért egyet, tizenöt napon belül a Kormányhoz fordulhat, ez esetben a pénzügyminiszter a Bizottságtól az eljárási határidő meghosszabbítását kéri.

(4) A (3) bekezdésben szabályozott esetben a pénzügyminiszter a Kormány döntését - a kormányhatározat meghozatalától számított öt napon belül - küldi meg a Bizottságnak.

A támogatás felfüggesztése, visszafizettetése

26. §

(1) Ha a Bizottság elrendeli a támogatás felfüggesztését, a pénzügyminiszter felhívja a támogatást nyújtó szervet a szükséges intézkedés megtételére.

(2)[66] Ha a Bizottság a közösségi eljárási rendelet 14. cikke szerinti határozattal elrendeli a támogatás visszafizettetését, a pénzügyminiszter felhívja a támogatást nyújtó szervet a visszafizetés elrendelésére visszafizettetési kamattal növelten. A visszafizetendő támogatás adók módjára behajtandó köztartozásnak minősül.

VI. Fejezet

EGYÉB RENDELKEZÉSEK

27. §

(1) Ha a pénzügyminiszter észleli, hogy a támogatást nyújtó szerv bejelentési kötelezettségének nem tett eleget, határidő megjelölésével felszólítja a mulasztás pótlására.

(2) Ha a támogatást nyújtó szerv az (1) bekezdésben megjelölt kötelezettségét nem teljesíti, a pénzügyminiszter a támogatást folyósítónál kezdeményezi a be nem jelentett támogatás felfüggesztését, valamint visszafizettetését.

28. §[67]

(1)[68] Az éves jelentési kötelezettség teljesítéséhez a 9. § (1) bekezdése szerint felelős támogatást nyújtó szerv az előző évben nyújtott támogatásokról minden év április 30-ig beszámolót készít a pénzügyminiszter által megadott elektronikus formában a pénzügyminiszter számára a végrehajtási rendeletben, valamint a csoportmentességi rendelet hatálya alá tartozó támogatások esetében a csoportmentességi rendelet mellékletében meghatározott adattartalommal.

(2) A 9. § (1) bekezdése szerint felelős támogatást nyújtó szerv az előző évben nyújtott csekély összegű támogatásokról minden év április 30-ig beszámolót készít a pénzügyminiszter által megadott elektronikus formában a pénzügyminiszter számára az e rendelet 3. mellékletében meghatározott adattartalommal.

(3)[69] Amennyiben közösségi jogszabály (ideértve a Bizottság egyedi esetben hozott határozatait is) a Bizottság részére történő éves beszámolási kötelezettséget ír elő, a támogatást nyújtó a beszámolót a jogszabályban (illetve az egyedi határozatban) meghatározott adattartalommal, elektronikus formában minden év április 30-ig (egyedi határozat esetében a határozatban megjelölt határidő letelte előtt húsz munkanappal) megküldi a pénzügyminiszter részére.

29. §[70]

A központi költségvetésből, illetve az elkülönített állami pénzalapokból nyújtott támogatás esetében a pénzügyminiszter az előzetes véleményét, illetve állásfoglalását, azok kiadását követő harminc napon belül megküldi a Magyar Államkincstárnak.

VII. Fejezet

REGIONÁLIS TÁMOGATÁSI TÉRKÉP

30. §[71]

(1) A regionális iránymutatás szerinti beruházási támogatások esetében a következő maximális támogatási intenzitások engedélyezhetők:

a) Észak-Magyarország, Észak-Alföld, Dél-Alföld, Dél-Dunántúl tervezési-statisztikai régiókban 50%,

b) Közép-Dunántúl tervezési statisztikai régióban 40%,

c) Nyugat-Dunántúl tervezési-statisztikai régióban és Pest megyében 30%,

d) Budapesten 2007. január 1-jétől 25%, 2011. január 1-jétől 10%.

(2) A fenti területi besorolás szerinti támogatási intenzitások - a szállítási ágazat és nagyberuházások kivételével - kisvállalkozások beruházásai esetében 20 százalékponttal, középvállalkozások esetében 10 százalékponttal növekednek.

(3) Az (1) bekezdésben meghatározott támogatási intenzitások a regionális iránymutatás 4.3. fejezete alá tartozó beruházások esetében az ott leírtaknak megfelelően csökkennek.

VIII. Fejezet[72]

30/A. §

A közszolgáltatásról szóló határozat hatálya alá tartozó támogatások esetében a támogatási tervezet 3. § (1) bekezdésben foglalt tartalmi elemei kiegészülnek a közszolgáltatásról szóló határozat 4. cikkében foglaltakkal.

30/B. §

(1)[73] A közszolgáltatásról szóló határozat hatálya alá tartozó támogatások esetében az állami támogatások előzetes bejelentésére és a pénzügyminiszter ezzel kapcsolatos eljárására e rendelet 7-13. §-ának a csoportmentességi rendelet hatálya alá tartozó támogatásokra vonatkozó rendelkezéseit az e §-ban foglalt eltérésekkel kell alkalmazni.

(2) A közszolgáltatásról szóló határozat hatálya alá tar-tozó támogatási tervezetnek kifejezett hivatkozást kell tartalmaznia a közszolgáltatásról szóló határozatra.

(3) A 12. § (2) bekezdésében foglaltak esetében, ha a támogatási tervezet a közszolgáltatásról szóló határozat hatálya alá tartozó támogatásnak minősül, a támogatást nyújtó szerv köteles a kedvezményezettet tájékoztatni, hogy a közszolgáltatásról szóló határozat 5. cikk (5) bekezdése szerinti speciális elszámolás vezetési, illetve a közszolgáltatásról szóló határozat 7. cikke szerinti nyilvántartási és adatszolgáltatási kötelezettség terheli a kedvezményezettet.

(4) A közszolgáltatásról szóló határozat hatálya alá tartozó támogatásokkal kapcsolatos, a vonatkozó határozat 7. cikkében előírt speciális nyilvántartási és adatszolgáltatási kötelezettség teljesítéséről a támogatást nyújtó szerv gondoskodik. A közszolgáltatásról szóló határozat hatálya alá tartozó támogatások esetén a támogatást nyújtó szerv gondoskodik arról, hogy a közszolgáltatásért járó ellentételezés nem haladja meg a közszolgáltatásról szóló határozat 5. cikkében meghatározott mértéket.

30/C. §

(1) A 9. § (1) bekezdése szerint felelős támogatást nyújtó szerv az előző évben a közszolgáltatásról szóló határozat alapján nyújtott támogatásokról minden év március 30-ig beszámolót készít a pénzügyminiszter számára az e rendelet 7. számú mellékletében meghatározott adattartalommal.

(2) A fentiek alapján a támogatást nyújtó szerv nyilatkozik arról, hogy az adott kedvezményezett vonatkozásában túlkompenzáció nem történt.

VIII. Fejezet

ZÁRÓ RENDELKEZÉSEK

31. §

(1) E rendelet a Magyar Köztársaságnak az Európai Unióhoz történő csatlakozásáról szóló nemzetközi szerződést kihirdető törvény hatálybalépése napján lép hatályba.

(2) A pénzügyminiszter e rendeletben meghatározott feladatait a Pénzügyminisztériumon belül külön szervezeti egységként működő Támogatásokat Vizsgáló Iroda útján látja el.

(3)[74] Ha létező támogatási program - a csoportmentességi támogatások kivételével - másként nem rendelkezik, a közösségi állami támogatási szabályokban megjelenő, euróban meghatározott összegek forintra való átszámolásakor a támogatási döntés napját megelőző hónap utolsó napján érvényes Magyar Nemzeti Bank áltál közzétett két tizedesjegy pontossággal meghatározott devizaárfolyam alkalmazandó.

(4)[75] E rendelet 30/A-30/C. §-a és 7. melléklete az EK-Szerződés 86. cikk (2) bekezdésének az általános gazdasági érdekű szolgáltatások nyújtásával megbízott vállalkozások részére közszolgáltatásért járó ellentételezés for- májában nyújtott állami támogatásokra történő alkalmazásáról szóló 2005. november 28-i 2005/842/EK bizottsági határozatnak való megfelelést szolgálja.

32. §[76]

E rendelet hatálybalépésétől, ahol jogszabály, támogatási program, egyedi támogatás vagy pályázati felhívás a vállalkozásoknak nyújtott állami támogatások tilalma alóli mentességek egységes rendjéről szóló 163/2001. (IX. 14.) Korm. rendeletre, valamint 2. számú mellékletére hivatkozik, ott e rendeletet, illetve 2. számú mellékletét kell érteni.

33. §[77]

34. §[78]

35. §[79]

36. §[80]

37. §[81]

38. §[82]

39. §[83]

Dr. Medgyessy Péter s. k.,

miniszterelnök

1. melléklet a 85/2004. (IV. 19.) Korm. rendelethez[84]

Az egyes támogatási kategóriák

A. Horizontális célok

AA. Kutatás-fejlesztés és innováció

AB. Környezetvédelem

AC. Kockázati tőkebefektetés

AD. Megmentés és szerkezetátalakítás

AE. Kultúra

AF. Filmgyártás

AG. Exporthitel-biztosítás és exporthitel-garancia

AH. Közszolgálati műsorszolgáltatás

B. Regionális támogatás

BA. Beruházás

BAA. Regionális beruházási támogatás

BAB. Foglalkoztatási támogatás

BB. Regionális hátrány csökkentése érdekében nyújtott, időben korlátozott, mértékében csökkenő működési támogatás

BC. Kis- és középvállalkozások beruházással kapcsolatos előkészítő tanulmányának és beruházással kapcsolatban igénybe vett tanácsadásának támogatása

BD. Újonnan létrehozott kisvállalkozások számára nyújtott támogatás

C. Ágazati támogatások

CA. Gépjárműipar

CB. Szénbányászat

CC. Acélipar

CD. Szintetikusszál-ipar

CE. Hajóépítő-ipar

CF. Szállítás

CFA. Vasúti, közúti és belvízi közlekedés és szállítás

CFB. Légi közlekedés és szállítás

CFC. Tengeri közlekedés és szállítás

D. Csekély összegű támogatás

E. Az Európai Közösséget létrehozó Szerződés 87. cikke (2) bekezdésének a) pontja alapján: magánszemély fogyasztónak nyújtott szociális jellegű támogatás

F. Az Európai Közösséget létrehozó Szerződés 87. cikke (2) bekezdésének b) pontja alapján: természeti csapás és egyéb rendkívüli események kompenzálása

FA. A pénzügyi válság miatti átmeneti szabályok: Pénzügyi válság kapcsán nyújtandó átmeneti támogatás

FB. A pénzügyi válság miatti átmeneti szabályok: állami kezességvállalás létező programmódosítása

FC. A pénzügyi válság miatti átmeneti szabályok: állami kezességvállalás, FB-be nem tartozó esetek

FD. A pénzügyi válság miatti átmeneti szabályok: kockázati tőkebefektetésre vonatkozó támogatási program

FE. A pénzügyi válság miatti átmeneti szabályok: kedvezményes egyedi referencia kamatlábból eredő támogatás

FF. A pénzügyi válság miatti átmeneti szabályok: beruházási hitelhez kapcsolódó kamattámogatás

G. Az Európai Közösséget létrehozó Szerződés 87. cikke (3) bekezdésének e) pontja alapján történő mentesítés

H. Az Európai Közösséget létrehozó Szerződés 88. cikke (2) bekezdésének 3. albekezdése alapján történő rendkívüli mentesítés

I. Közszolgáltatásért nyújtott kompenzáció

IA. A közszolgáltatásról szóló határozat hatálya alá tartozó kompenzáció

IB. A közszolgáltatásról szóló határozat hatálya alá nem tartozó közszolgáltatásért járó kompenzáció

J. Csoportmentesség alapján nyújtott támogatások (800/2008/E bizottsági rendelet alapján) JA. Regionális támogatás

JB. KKV-k részére nyújtott beruházási és foglalkoztatási támogatás

JC. Női vállalkozóknak nyújtott támogatás

JD. Környezetvédelmi támogatás

JE. KKV-k részére tanácsadáshoz és a KKV-k vásárokon való részvételéhez nyújtott támogatások

JF. Kockázati tőke formájában nyújtott támogatás

JG. Kutatás-fejlesztési és innovációs támogatás

JH. Képzési támogatás

JI. A hátrányos helyzetű és fogyatékkal élő munkavállalók foglalkoztatásához nyújtott támogatás

K. Egyéb

L. Beruházáshoz nyújtott támogatás az 1628/2006/EK bizottsági rendelet alapján

2. számú melléklet a 85/2004. (IV. 19.) Korm. rendelethez[85]

Útmutató a támogatástartalom számításához

Az alábbiakban a leggyakoribb támogatási formák fogalma és támogatástartalmának számítása kerül bemutatásra, számítási példákon keresztül. Az alábbiaktól eltérő képletek alkalmazása is elfogadható, amennyiben azt

a) a Bizottság közzétette,

b) a pénzügyminiszter a Bizottsággal egyezteti, és azt a Bizottság jóváhagyja, vagy

c) a támogatást nyújtó a pénzügyminiszterrel egyezteti, és azt a közösségi jog állami támogatásokra vonatkozó szabályaival összhangban a pénzügyminiszter jóváhagyja.

A) Vissza nem térítendő támogatás

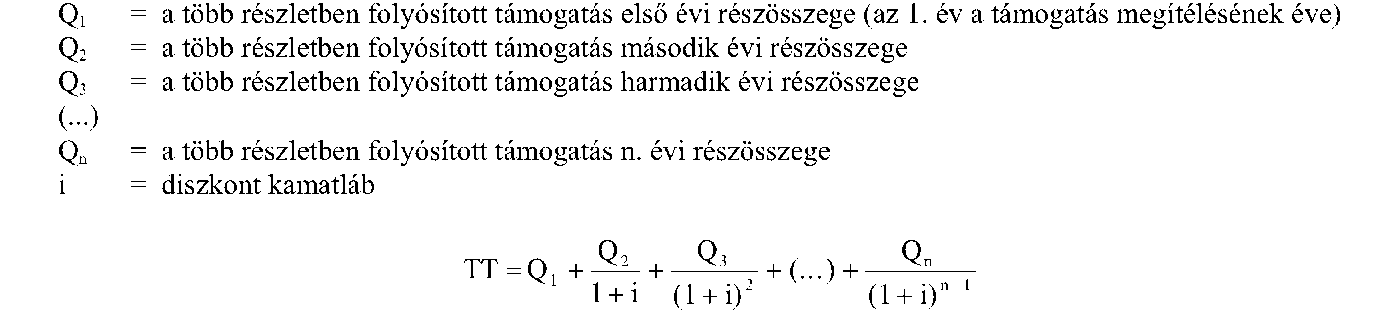

Fogalom: a kedvezményezett olyan direkt pénztranszferben részesül, amelyet nem terhel visszafizetési kötelezettség.

Támogatástartalom: a kapott támogatás teljes összegének jelenértéke,

ahol

Példa a támogatástartalom számítására:

Egy vállalkozás 200 millió Ft vissza nem térítendő támogatást kap az alábbi ütemezésben: a támogatásról szóló döntés évében 100 millió Ft, következő évben 100 millió Ft. Diszkont kamatláb = i = 9,58%

A fenti konstrukció támogatástartalma 191,258 millió Ft.

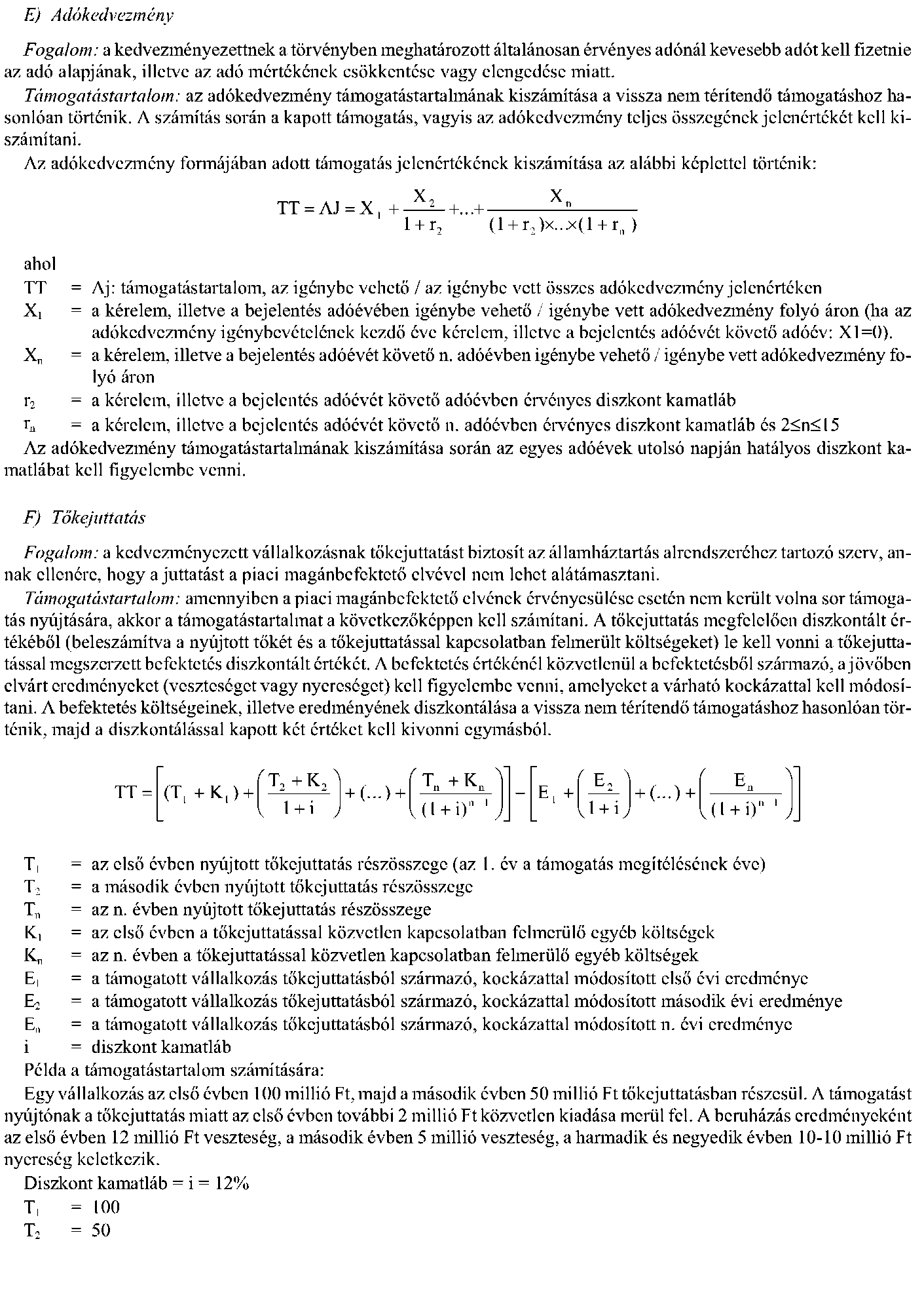

B) A Kedvezményes kamatú és kamatmentes hitel/kölcsön, változó kamatlábon alapuló kamattámogatás

Az e bekezdésbe tartozó konstrukciók támogatástartalmának számítására vonatkozóan a Pénzügyminiszter közleményt ad ki.

Fogalom: a kedvezményezett a piaci kamatnál kedvezőbb feltételekkel (alacsonyabb kamatláb mellett) kap hitelt.

Támogatástartalom: a kedvezményes kamattal ténylegesen megfizetendő kamatelemek és tőketörlesztési elemek jelenértékeinek összege levonva a piaci kamatlábbal számított elvi kamatelemek és tőketörlesztési elemek jelenértékeinek összegéből.

C) Kezességvállalás

Fogalom: a kezességvállaló kötelezettséget vállal arra, hogy a kezesség jogosultja részére a kezességvállalás mértékének megfelelően helyt áll, ha a kezesség kedvezményezettje a fizetési kötelezettségének nem tesz eleget.

Támogatástartalom: a kezességvállalás eredményeképpen a kedvezményezett a piaci kamatlábnál alacsonyabb kamatláb mellett jut hitelhez, ezenkívül a támogatást nyújtó a piaci kezességvállalási díjnál alacsonyabb díjat is kiköthet. A kezességvállalással fedezett hitel törlesztő részletei, valamint ugyanennek a hitelnek az egyéni referencia kamatlábbal számított törlesztő részletei közötti különbség, jelenértékre számítva, illetve a kezességvállalásért feltételesen fizetendő piaci (számított) díj és a ténylegesen fizetendő díj különbsége jelenértékének összege. (A kamatláb-különbözet miatti támogatás és a díjkülönbözet összege.)

A támogatástartalomnak a számítása az alábbi képlet szerint történik:

ahol

Amennyiben a kezességvállalással fedezett hitel kamatlába meghaladja a hitelhez kockázata alapján tartozó egyéni referencia kamatlábat, akkor a kamatláb-különbözet miatti támogatástartalom összege nullának tekintendő, és csak a kezességvállalásért feltételesen fizetendő piaci (számított) díj, illetve a ténylegesen fizetendő díj különbségének számítása szükséges.

Ellenkező esetben a fenti képlet jobb oldala kiegészül a Pénzügyminisztérium által a kedvezményes kamatú hitelek támogatástartalmának számítására vonatkozóan kiadott közleményben foglaltaknak megfelelően.

A díjkülönbözet kiszámításánál a kezességvállalás által lefedett töredékéveket a garantált töredékidőszak hosszának a teljes évhez viszonyított arányában kell figyelembe venni.

A százalékban kifejezett piaci (számított) kezességvállalási díj (PD) megállapítása például az alábbiak (I.) szerint történhet:

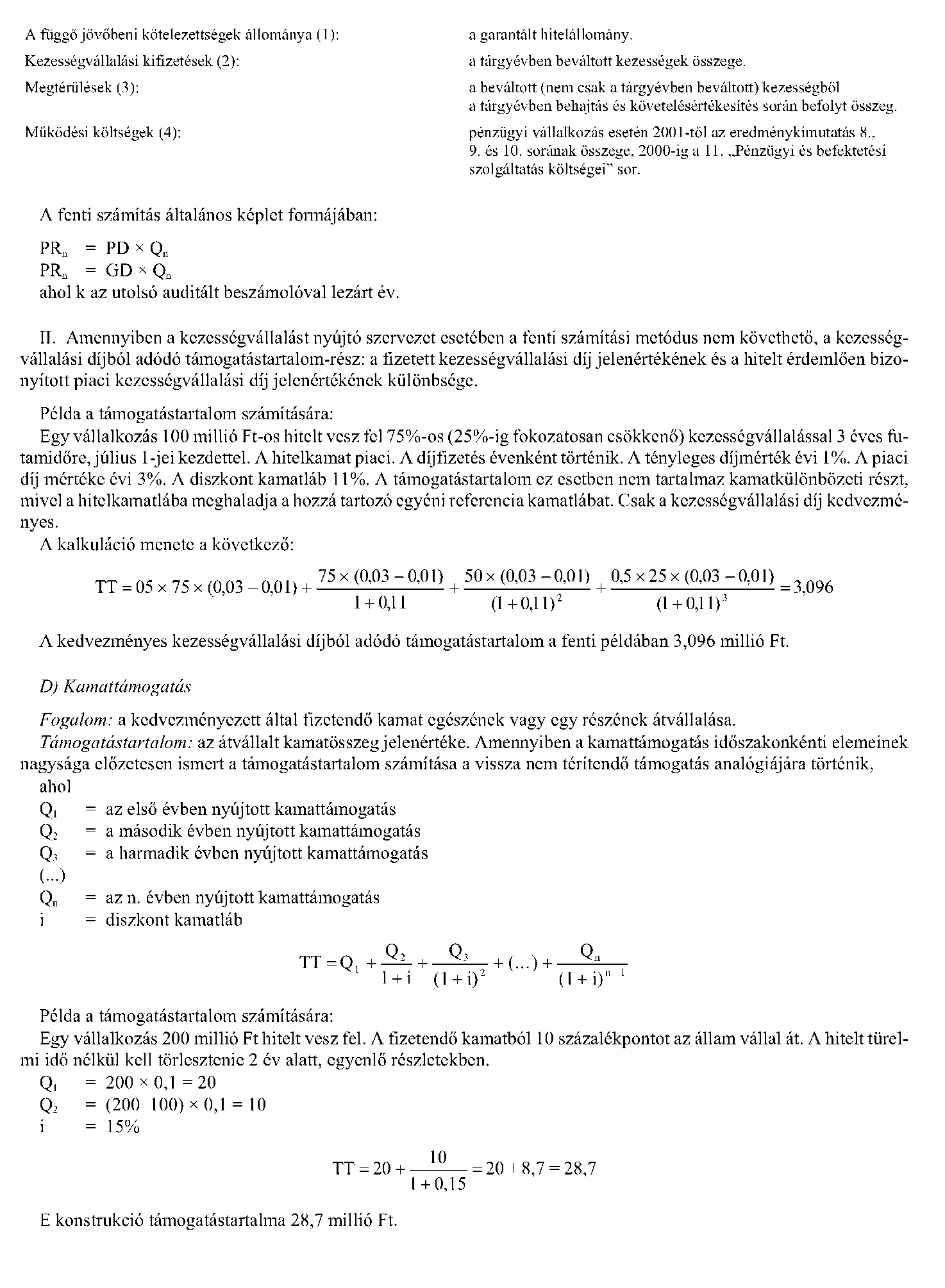

I. Az utolsó 10 teljes auditált beszámolóval lezárt évre meg kell határozni a kezességvállaló szervezet átlagos veszteségét és átlagos kötelezettségállományt, valamint elvárt profitját. Amennyiben a kezességet nyújtó szervezet nem rendelkezik minimum tíz évre vonatkozóan ilyen adatokkal, akkor a rendelkezésre álló időszak, de minimum öt év adatait kell figyelembe venni. Az öt év elérése után minden évben hosszabbodik a figyelembe vett időszak a 10. év eléréséig.

Példa a piaci kezességvállalási díj kiszámítására:

| Megnevezés | Egység | 2004 | 2005 | 2006 | 2007 | 2008 | Átlag | |

| 1 | Függő jövőbeni kötelezettségek | M Ft | 30 000 | 40 000 | 50 000 | 80 000 | 100 000 | 60 000 |

| 2 | Tárgyévi beváltás | M Ft | 550 | 650 | 1 850 | 2 550 | 3 600 | 1 840 |

| 3 | Megtérülések | M Ft | 50 | 350 | 350 | 550 | 1 100 | 480 |

| 4 | Veszteség (2-3) | M Ft | 500 | 500 | 700 | 2 000 | 2 500 | 1 240 |

| 7 | Elvárt profit | M Ft | 150 | 250 | 350 | 400 | 450 | 300 |

| 5 | Működési költségek | M Ft | 350 | 450 | 500 | 700 | 800 | 560 |

| 6 | Veszteség + Működési költségek (4+5) | M Ft | 850 | 950 | 1 200 | 2 700 | 3 300 | 1 800 |

| 8 | Piaci díj ((6+7)/1) | % | 4% |

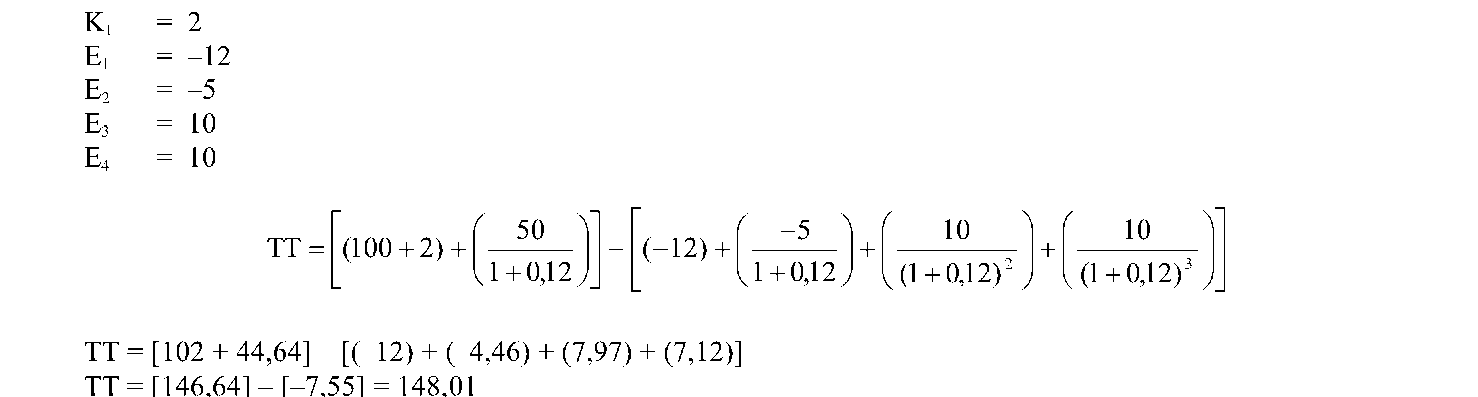

A fenti konstrukció támogatástartalma 148,01 millió Ft.

G) Egyéb, nem pénzbeli juttatás

Fogalom: a kedvezményezett a piaci árnál alacsonyabb áron és/vagy kedvezőbb feltételekkel jut valamely ingó vagy ingatlan vagyontárgyhoz, illetve szolgáltatáshoz.

Támogatástartalom: a piaci ár és a fizetett ár különbözetének jelen értéke.

Példa a támogatástartalom számítására:

Egy vállalkozás ingyen jut egy olyan építési telekhez, melynek piaci értéke 100 millió Ft. E konstrukció támogatástartalma 100 millió Ft.

3. melléklet a 85/2004. (IV. 19.) Korm. rendelethez[86]

| A támogatási program elnevezése | |

| A támogatási programról kiadott TVI előzetes vélemény/állásfoglalás száma | |

| Pályázati felhívás elnevezése | |

| Pályázati felhívásról kiadott TVI szám | |

| Támogatást nyújtó elnevezése | |

| Elsődleges cél (aláhúzandó) | A következők közül a csekély összegű támogatási jogcím által elérni kívánt legfontosabb cél: |

| Horizontális célok | |

| A nemzeti örökség megőrzése, kultúra | |

| Természeti katasztrófák kárelhárítása | |

| Kutatás-fejlesztés | |

| Környezetvédelem és energiatakarékosság | |

| Kockázati tőkebefektetés | |

| Kereskedelem | |

| Foglalkoztatás | |

| Képzés | |

| Kis- és középvállalkozások | |

| Megmentési, szerkezetátalakítási és bezárási célok | |

| Ágazati célok | |

| Regionális beruházási cél (a máshova be nem sorolható támogatások) | |

| Régió (megye, egyéb területi lehatárolás stb.) elnevezése | Csak amennyiben a támogatás címzettje egy vagy több régió, de nem az egész ország. Egyes megyékben, régiókban, kistérségekben vagy vállalkozási övezetekben nyújtott támogatások esetén. A regionálisan vagy megyei szinten meghirdetett pályázatok esetén a megítélő szerv területi elhelyezkedése a mérvadó. |

| A támogatási forma leírása | Általában: vissza nem térítendő támogatás, kamattámogatás, kamatmentes hitel. Bonyolultabb támogatási formáknál (pl: kedvezményes hitel) a jellemző (átlagos) futamidő, türelmi idő és kamatláb ismertetése szükséges a "megjegyzések" rovatban. |

| A különböző támogatási formákat külön soron kell megjeleníteni! | |

| Évek számoszlopai | Minden évre vonatkozóan két oszlop szerepeltetése szükséges: |

| 1. Az adott évben megítélt támogatások összege. Beleértendő a következő évek forrásainak terhére vállalt determinációk összege. Amennyiben ez az adat nem hozzáférhető, akkor a költségvetési keretösszeg is elfogadható. Kockázati tőke befektetések esetében az adott évben vállalt befektetések összege. | |

| 2. Az adott évben ténylegesen folyósított támogatások összege. | |

| Egy pályázati felhíváson belül külön sorokon kell szerepelnie az egyes támogatási formák összegének. (Pl. vissza nem térítendő támogatás és kedvezményes hitel). Az adatokat forintban kell megadni, devizaalapú támogatások esetén a támogatási időszak megfelelő árfolyamainak figyelembevételével. | |

| Megjegyzések | Kamatmentes hitelnél kondíciók stb. |

4. melléklet a 85/2004. (IV. 19.) Korm. rendelethez[87]

Kedvezményes egyéni referencia kamatláb

A kedvezményes egyéni referencia kamatláb kiszámítása a következők szerint történik.

Kedvezményes egyéni referencia kamat = az egynapos bankközi kamat (a hitelszerződés aláírását megelőző 2. munkanapon) + 26 bázispont + a kedvezményezett kockázatértékelésén (kockázati besorolás és hitelfedezettség) alapuló kamatfelár az alábbi táblázat szerint.

Az egynapos bankközi kamat értéke a Magyar Nemzeti Bank honlapján kerül publikálásra (http://www.mnb. hu/engine.aspx?page=mnbhu_statisztikak).

Példa: Bizottság által engedélyezett támogatási program keretében a támogatást nyújtó kedvezményes hitelt nyújt. 2009. január 26-án aláírásra kerül a hitelszerződés a támogatást nyújtó és a hitelfelvevő között.

Egyéni referencia kamatláb meghatározása: Referencia alapkamatláb = 10,01% Kamatfelár az alábbi táblázat szerint = 4,00% Egyéni referencia kamatláb = 14,01%

Kedvezményes egyéni referencia kamatláb meghatározása:

Egynapos bankközi 2009. január 22-én = 9,12% Kamatfelár az alábbi táblázat szerint = 4,00% Kedvezményes egyéni referencia kamatláb = 9,12%+0,26%+4% = 13,38%

Kamatfelár

[a referencia kamatláb és a leszámítolási kamatláb megállapítási módjának módosításáról szóló bizottsági közlemény (2008/C 14/02) alapján]

| Hitelminősítési kategória | Bázispontban kifejezett kamatfelárak | ||

| Biztosítékokkal való fedezettség | |||

| Magas | Általános | Alacsony | |

| Kiváló (AAA-A) | 60 | 75 | 100 |

| Jó (BBB) | 75 | 100 | 220 |

| Kielégítő (BB) | 100 | 220 | 400 |

| Gyenge (B) | 220 | 400 | 650 |

| Rossz/Pénzügyi nehézségek (CCC és ennél alacsonyabb) | 400 | 650 | 1000 |

5. melléklet a 85/2004. (IV. 19.) Korm. rendelethez[88]

Kezességvállalási éves díjak a 23/C. §-hoz kapcsolódóan (bázispontban kifejezve)

| Hitelminősítési kategória (Standard and Poor's) | Biztosítékokkal való fedezettség | ||

| Magas | Normál | Alacsony | |

| AAA | 40 | 40 | 40 |

| AA + AA AA - | 40 | 40 | 40 |

| Hitelminősítési kategória (Standard and Poor's) | Biztosítékokkal való fedezettség | ||

| Magas | Normál | Alacsony | |

| A + A A - | 40 | 55 | 55 |

| BBB + BBB BBB - | 55 | 80 | 80 |

| BB + BB | 80 | 200 | 200 |

| BB - B + | 200 | 380 | 380 |

| B B - | 200 | 380 | 630 |

| CCC vagy kevesebb | 380 | 630 | 980 |

6. számú melléklet a 85/2004. (IV. 19.) Korm. rendelethez[89]

7. számú melléklet a 85/2004. (IV. 19.) Korm. rendelethez[90]

| Kedvezményezett neve | |

| A támogatás alapjául szolgáló támogatási program elnevezése | |

| A támogatási programról kiadott TVI előzetes vélemény/állásfoglalás száma | |

| Támogatási program hiányában a támogatás alapjául szolgáló egyedi támogatás elnevezése | - |

| Egyedi támogatásról kiadott TVI-szám | |

| Támogatást nyújtó elnevezése | |

| A közszolgáltatási feladat, amelyre a kedvezményezett a támogatást kapta (hivatkozással a megbízási aktusra) | |

| A támogatási forma leírása | Általában: vissza nem térítendő támogatás, kamattámogatás, kamatmentes hitel. Bonyolultabb támogatási formáknál (pl. kedvezményes hitel) a jellemző (átlagos) futamidő, türelmi idő és kamatláb ismertetése szükséges a "megjegyzések" rovatban. A különböző támogatási formákat külön soron kell megjeleníteni! |

| A kedvezményezett tevékenység mely ágazathoz tartozik? | |

| Ellentételezés összege | |

| A közszolgáltatás működtetéséből származó költségek a közszolgáltatásról szóló határozat 5. cikk (2) bekezdése szerint | |

| Bevételek a közszolgáltatásról szóló határozat 5. cikk (3) bekezdése szerint | |

| Ésszerű nyereség a közszolgáltatásról szóló határozat 5. cikk (4) bekezdése szerint | |

| Megjegyzések | |

8. számú melléklet a 85/2004. (IV. 19.) Korm. rendelethez[91]

A "nehéz helyzetben lévő vállalkozás" fogalma

1. A nehéz helyzetben lévő vállalkozások megmentéséhez és szerkezetátalakításához nyújtott állami támogatásokról szóló közösségi iránymutatás* 2.1 pontjának megfelelően akkor tekinthető egy vállalkozás nehéz helyzetben lévőnek, ha az képtelen - akár saját erejéből, akár pedig a tulajdonosai/részvényesei vagy a hitelezői által biztosított források révén - arra, hogy megállítsa a veszteségek halmozódását, amely a hatóságok külső beavatkozása nélkül szinte teljes bizonyossággal azt eredményezné, hogy rövid vagy középtávon feladja üzleti tevékenységét.[92]

2. Valamely vállalkozás, méretétől, illetve a körülményektől függetlenül, akkor tekinthető nehéz helyzetben lévőnek, ha:

a) korlátolt felelősségi alapon működő társaság* esetén jegyzett tőkéjének több mint a fele nincs meg**, és annak több mint egynegyede az előző 12 hónap során veszett el; vagy[93]

b) olyan társaság esetén, ahol legalább egyes tagok korlátlan felelősséggel bírnak a társaság tartozása tekintetében*, a társaság könyveiben kimutatott tőkének több mint a fele nincs meg, és annak több mint egynegyede az előző 12 hónap során veszett el; vagy[94]

c) az adott vállalkozás - függetlenül a vállalkozási formától - megfelel a felszámolási eljárás kritériumainak5.

3. Egy vállalat a 2. pontban hivatkozott feltételek hiányában is nehéz helyzetben lévőnek tekinthető, amennyiben egy vállalkozás nehéz helyzetére utaló szokásos jelek mutatkoznak, mint a növekvő veszteségek, a csökkenő forgalom, a felhalmozódó leltári készletek, a fölös kapacitás, a lanyhuló pénzforgalom, a növekvő adósságok, az emelkedő kamatköltségek és a zuhanó vagy nullára leírt nettó eszközérték. Súlyos helyzetben nem kizárt, hogy a vállalkozás már fizetésképtelenné vált, vagy kollektív felszámolási eljárást indítottak ellene. Az utóbbi esetben ez az iránymutatás az ilyen eljárással összefüggésben nyújtott valamennyi olyan támogatásra vonatkozik, amelynek eredményeként a vállalkozás folytatni tudja üzleti tevékenységét. Egy nehéz helyzetben lévő vállalkozás mindenesetre csak akkor jogosult támogatásra, ha igazolni lehet, hogy képtelen saját erejéből, illetve a tulajdonosai/részvényesei vagy a hitelezők által biztosított források bevonásával talpra állni.

Amely kritériumokat a csődeljárásról és a felszámolási eljárásról szóló 1991. évi XLIX. törvény határoz meg.

4. Az újonnan alapított vállalkozások még akkor sem jogosultak megmentési célú vagy szerkezetátalakítási támogatásra, ha induló pénzügyi helyzetük bizonytalan. Ennek tipikus esete, ha egy korábbi vállalkozás felszámolásából új vállalkozás jön létre vagy pusztán átveszi egy ilyen vállalkozás teljes eszközállományát. Elvileg egy vállalkozást a vonatkozó tevékenységi területen elkezdett műveleteitől számított első három éven keresztül tekintenek újonnan alapítottnak. Csak ezen időszak után válik jogosulttá megmentési célú vagy szerkezetátalakítási támogatásra, feltéve ha:

a) e melléklet értelmében egy nehéz helyzetben lévő vállalkozásnak minősül, és

b) nem tartozik egy nagyobb üzleti csoporthoz*, kivéve a 5. pontban megállapított feltételeket.[95]

5. Egy nagyobb vállalatcsoporthoz tartozó vagy azáltal átvett vállalat rendszerint nem jogosult megmentési célú vagy szerkezetátalakítási támogatásra, kivéve, ha a vállalat igazoltan saját működése, és nem a csoporton belüli önkényes költségfelosztás eredményeként jutott bajba, és a nehézségek túl súlyosak ahhoz, hogy csoportszinten megoldhatóak legyenek. Amennyiben a nehéz helyzetben lévő vállalat leányvállalatot hoz létre, a leányvállalat az őt ellenőrző nehéz helyzetben lévő vállalattal együtt csoportnak tekintendő és az e bekezdésben megállapított feltételeknek megfelelően támogatásban részesülhet.

6. Amennyiben a támogatási intézkedés a 800/2008/EK bizottsági rendelet hatálya alá tartozó állami támogatásnak minősül, egy KKV-t csak akkor kell nehéz helyzetben lévőnek tekinteni, ha megfelel a 800/2008/EK bizottsági rendelet 1. cikk (7) bekezdésében meghatározott feltételeknek.

Lábjegyzetek:

[1] Megállapította a 66/2005. (IV. 13.) Korm. rendelet 4. §-a. Hatályos 2005.04.18.

[2] Megállapította a 66/2005. (IV. 13.) Korm. rendelet 1. § (1) bekezdése. Hatályos 2007.01.01.

[3] Megállapította a 268/2008. (XI. 18.) Korm. rendelet 1. § (1) bekezdése. Hatályos 2008.11.26.

[4] Megállapította a 247/2007. (IX. 26.) Korm. rendelet 1. § (1) bekezdése. Hatályos 2007.10.04.

[5] Megállapította a 268/2008. (XI. 18.) Korm. rendelet 1. § (2) bekezdése. Hatályos 2008.11.26.

[6] Megállapította a 217/2006. (XI. 9.) Korm. rendelet 1. § (2) bekezdése. Hatályos 2007.01.01.

[7] Megállapította a 268/2008. (XI. 18.) Korm. rendelet 1. § (3) bekezdése. Hatályos 2008.11.26.

[8] Megállapította a 315/2006. (XII. 23.) Korm. rendelet 10. § (2) bekezdése. Hatályos 2007.01.01.

[9] Megállapította a 268/2008. (XI. 18.) Korm. rendelet 1. § (4) bekezdése. Hatályos 2008.11.26.

[10] Megállapította a 247/2007. (IX. 26.) Korm. rendelet 1. § (3) bekezdése. Hatályos 2007.10.04.

[11] Megállapította a 217/2006. (XI. 9.) Korm. rendelet 1. § (5) bekezdése. Hatályos 2006.11.14.

[12] Beiktatta a 66/2005. (IV. 13.) Korm. rendelet 1. § (3) bekezdése. Hatályos 2005.04.18.

[13] Beiktatta a 217/2006. (XI. 9.) Korm. rendelet 1. § (6) bekezdése. Hatályos 2007.01.01.

[14] Beiktatta a 268/2008. (XI. 18.) Korm. rendelet 1. § (5) bekezdése. Hatályos 2008.11.26.

[15] Beiktatta a 268/2008. (XI. 18.) Korm. rendelet 1. § (6) bekezdése. Hatályos 2008.11.26.

[16] Beiktatta a 268/2008. (XI. 18.) Korm. rendelet 1. § (7) bekezdése. Hatályos 2008.11.26.

[17] Beiktatta a 268/2008. (XI. 18.) Korm. rendelet 1. § (8) bekezdése. Hatályos 2008.11.26.

[18] Beiktatta a 268/2008. (XI. 18.) Korm. rendelet 1. § (9) bekezdése. Hatályos 2008.11.26.

[19] Megállapította az 50/2009. (III. 6.) Korm. rendelet 1. § (1) bekezdése. Hatályos 2009.03.07.

[20] Megállapította az 50/2009. (III. 6.) Korm. rendelet 1. § (2) bekezdése. Hatályos 2009.03.07.

[21] Megállapította az 50/2009. (III. 6.) Korm. rendelet 1. § (3) bekezdése. Hatályos 2009.03.07.

[22] Beiktatta az 50/2009. (III. 6.) Korm. rendelet 1. § (4) bekezdése. Hatályos 2009.03.07.

[23] Megállapította az 50/2009. (III. 6.) Korm. rendelet 2. § - a. Hatályos 2009.03.07.

[24] Megállapította a 217/2006. (XI. 9.) Korm. rendelet 2. § - a. Hatályos 2007.01.01.

[25] Megállapította a 217/2006. (XI. 9.) Korm. rendelet 3. § - a. Hatályos 2007.01.01.

[26] Beiktatta a 217/2006. (XI. 9.) Korm. rendelet 4. § - a. Hatályos 2007.01.01.

[27] Megállapította a 66/2005. (IV. 13.) Korm. rendelet 3. §-a. Hatályos 2005.04.18.

[28] Megállapította a 217/2006. (XI. 9.) Korm. rendelet 5. § (1) bekezdése. Hatályos 2007.01.01.

[29] Módosította a 268/2008. (XI. 18.) Korm. rendelet 13. §-a. Hatályos 2008.11.26.

[30] Beiktatta a 217/2006. (XI. 9.) Korm. rendelet 5. § (3) bekezdése. Hatályos 2006.11.14.

[31] Hatályon kívül helyezte a 247/2007. (IX. 26.) Korm. rendelet 7. §-a. Hatálytalan 2007.10.04.

[32] Megállapította a 268/2008. (XI. 18.) Korm. rendelet 3. §-a. Hatályos 2008.11.26.

[33] Módosította a 268/2008. (XI. 18.) Korm. rendelet 13. §-a. Hatályos 2008.11.26.

[34] Beiktatta a 217/2006. (XI. 9.) Korm. rendelet 6. § (2) bekezdése. Hatályos 2007.01.01.

[35] Beiktatta a 217/2006. (XI. 9.) Korm. rendelet 6. § (2) bekezdése. Hatályos 2007.01.01.

[36] Megállapította a 268/2008. (XI. 18.) Korm. rendelet 4. §-a. Hatályos 2008.11.26.

[37] Módosította a 268/2008. (XI. 18.) Korm. rendelet 13. §-a. Hatályos 2008.11.26.

[38] Módosította a 268/2008. (XI. 18.) Korm. rendelet 13. §-a. Hatályos 2008.11.26.

[39] Módosította a 268/2008. (XI. 18.) Korm. rendelet 13. §-a. Hatályos 2008.11.26.

[40] Módosította a 268/2008. (XI. 18.) Korm. rendelet 13. §-a. Hatályos 2008.11.26.

[41] Módosította a 268/2008. (XI. 18.) Korm. rendelet 13. §-a. Hatályos 2008.11.26.

[42] Módosította a 268/2008. (XI. 18.) Korm. rendelet 13. §-a. Hatályos 2008.11.26.

[43] Módosította a 268/2008. (XI. 18.) Korm. rendelet 13. §-a. Hatályos 2008.11.26.

[44] Megállapította a 268/2008. (XI. 18.) Korm. rendelet 5. §-a. Hatályos 2008.11.26.

[45] Módosította a 268/2008. (XI. 18.) Korm. rendelet 13. §-a. Hatályos 2008.11.26.

[46] Módosította a 66/2005. (IV. 13.) Korm. rendelet 6. § (1) bekezdése. Hatályos 2005.04.18.

[47] Megállapította a 66/2005. (IV. 13.) Korm. rendelet 6. § (2) bekezdése. Hatályos 2005.04.18.

[48] Megállapította a 217/2006. (XI. 9.) Korm. rendelet 8. § (1) bekezdése. Hatályos 2007.01.01.

[49] Megállapította a 268/2008. (XI. 18.) Korm. rendelet 6. § (1) bekezdése. Hatályos 2008.11.26.

[50] Megállapította a 268/2008. (XI. 18.) Korm. rendelet 6. § (2) bekezdése. Hatályos 2008.11.26.

[51] Megállapította a 268/2008. (XI. 18.) Korm. rendelet 7. §-a. Hatályos 2008.11.26.

[52] Hatályon kívül helyezte a 66/2005. (IV. 13.) Korm. rendelet 14. § (1) bekezdése. Hatálytalan 2005.04.18.

[53] Megállapította a 66/2005. (IV. 13.) Korm. rendelet 7. §-a. Hatályos 2005.04.18.

[54] Beiktatta az 50/2009. (III. 6.) Korm. rendelet 3. § - a. Hatályos 2009.03.07.

[55] Megállapította a 298/2010. (XII. 23.) Korm. rendelet 1. § (1) bekezdése. Hatályos 2010.12.24.

[56] Megállapította a 298/2010. (XII. 23.) Korm. rendelet 1. § (2) bekezdése. Hatályos 2010.12.24.

[57] Beiktatta a 298/2010. (XII. 23.) Korm. rendelet 1. § (3) bekezdése. Hatályos 2010.12.24.

[58] Az alcím szövegét megállapította a 108/2009. (V. 20.) Korm. rendelet 1. § (1) bekezdése. Hatályos 2009.05.21.

[59] Megállapította a 108/2009. (V. 20.) Korm. rendelet 1. § (2) bekezdése. Hatályos 2009.05.21.

[60] Az alcím szövegét megállapította a 108/2009. (V. 20.) Korm. rendelet 1. § (3) bekezdése. Hatályos 2009.05.21.

[61] Megállapította a 108/2009. (V. 20.) Korm. rendelet 1. § (4) bekezdése. Hatályos 2009.05.21.

[62] Beiktatta a 108/2009. (V. 20.) Korm. rendelet 1. § (5) bekezdése. Hatályos 2009.05.21.

[63] Megállapította a 247/2007. (IX. 26.) Korm. rendelet 3. §-a. Hatályos 2007.10.04.

[64] Megállapította a 217/2006. (XI. 9.) Korm. rendelet 9. § (1) bekezdése. Hatályos 2007.01.01.

[65] Megállapította a 217/2006. (XI. 9.) Korm. rendelet 9. § (2) bekezdése. Hatályos 2007.01.01.

[66] Megállapította a 268/2008. (XI. 18.) Korm. rendelet 8. §-a. Hatályos 2008.11.26.

[67] Megállapította a 66/2005. (IV. 13.) Korm. rendelet 8. §-a. Hatályos 2005.04.18.

[68] Módosította a 268/2008. (XI. 18.) Korm. rendelet 13. §-a. Hatályos 2008.11.26.

[69] Beiktatta a 247/2007. (IX. 26.) Korm. rendelet 4. §-a. Hatályos 2007.10.04.

[70] Megállapította a 268/2008. (XI. 18.) Korm. rendelet 9. §-a. Hatályos 2008.11.26.

[71] Megállapította a 217/2006. (XI. 9.) Korm. rendelet 10. § - a. Hatályos 2007.01.01.

[72] Beiktatta a 217/2006. (XI. 9.) Korm. rendelet 11. § - a. Hatályos 2006.11.14.

[73] Módosította a 268/2008. (XI. 18.) Korm. rendelet 13. §-a. Hatályos 2008.11.26.

[74] Megállapította a 217/2006. (XI. 9.) Korm. rendelet 12. § (1) bekezdése. Hatályos 2007.01.01.

[75] Beiktatta a 217/2006. (XI. 9.) Korm. rendelet 12. § (2) bekezdése. Hatályos 2006.11.14.

[76] A §-t megelőző alcímet hatályon kívül helyezte a 247/2007. (IX. 26.) Korm. rendelet 7. §-a. Hatálytalan 2007.10.04.

[77] Hatályon kívül helyezte a 247/2007. (IX. 26.) Korm. rendelet 7. §-a. Hatálytalan 2007.10.04.

[78] Hatályon kívül helyezte a 247/2007. (IX. 26.) Korm. rendelet 7. §-a. Hatálytalan 2007.10.04.

[79] Hatályon kívül helyezte a 247/2007. (IX. 26.) Korm. rendelet 7. §-a. Hatálytalan 2007.10.04.

[80] Hatályon kívül helyezte a 247/2007. (IX. 26.) Korm. rendelet 7. §-a. Hatálytalan 2007.10.04.

[81] Hatályon kívül helyezte a 247/2007. (IX. 26.) Korm. rendelet 7. §-a. Hatálytalan 2007.10.04.

[82] Hatályon kívül helyezte a 247/2007. (IX. 26.) Korm. rendelet 7. §-a. Hatálytalan 2007.10.04.

[83] Hatályon kívül helyezte a 247/2007. (IX. 26.) Korm. rendelet 7. §-a. Hatálytalan 2007.10.04.

[84] Megállapította az 50/2009. (III. 6.) Korm. rendelet 4. § - a. Hatályos 2009.03.07.

[85] Megállapította a 268/2008. (XI. 18.) Korm. rendelet 11. §-a. Hatályos 2008.11.26.

[86] Megállapította a 66/2005. (IV. 13.) Korm. rendelet 12. § (3) bekezdése. Hatályos 2005.04.18.

[87] Beiktatta az 50/2009. (III. 6.) Korm. rendelet 5. § - a. Hatályos 2009.03.07.

[88] Beiktatta a 108/2009. (V. 20.) Korm. rendelet 2. §-a. Hatályos 2009.05.21.

[89] Hatályon kívül helyezte a 318/2005. (XII. 26.) Korm. rendelet 51. § (2) bekezdése f) pontja. Hatálytalan 2006.01.01.

[90] Beiktatta a 217/2006. (XI. 9.) Korm. rendelet 13. § (2) bekezdése. Hatályos 2006.11.14.

[91] Beiktatta a 268/2008. (XI. 18.) Korm. rendelet 12. §-a. Hatályos 2008.11.26.

[92] * HL 2004/C 244/02

[93] * Ez különösen a legutóbb a 2003/51/EK irányelvvel (HL L 178., 2003.7.17., 16. o.) módosított 78/660/EGK tanácsi irányelv (HL L 222., 1978.8.14., 11. o.) 1. cikke (1) bekezdésének első albekezdésében említett társasági formákra vonatkozik.** A 2003. évi csatlakozási szerződéssel legutóbb módosított 77/91/EGK tanácsi irányelv (HL L 26., 1977.1.30., 1. o.) 17. cikkében foglalt rendelkezésekhez hasonlóan.

[94] * Ez főként a módosított 78/660/EGK tanácsi irányelv 1. cikke (1) bekezdésének második albekezdésében említett társasági formákra vonatkozik.

[95] *Annak megállapítására, hogy egy vállalkozás független vagy egy csoport részét képezi-e, a 800/2008/EK bizottsági rendelet (HL L 214/3., 2008.8.9., 38. o.) I. mellékletében megállapított feltételeket veszik figyelembe annak meghatározásához.