381/2007. (XII. 23.) Korm. rendelet

a hitelintézet partnerkockázatának kezeléséről

A Kormány az Alkotmány 35. § (1) bekezdésének b) pontjában foglalt feladatkörében eljárva, a hitelintézetekről és a pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény 235. §-a (1) bekezdésének l) pontjában kapott felhatalmazás alapján az alábbiakat rendeli el:

I. Fejezet

Bevezető rendelkezések

1. §

(1) E rendelet hatálya a hitelintézetekre, valamint a hitelintézettel egyenértékű prudenciális szabályozásnak megfelelő pénzügyi vállalkozásokra (a továbbiakban együtt: hitelintézet) terjed ki.

(2) A hitelintézetnek a partnerkockázatra vonatkozó tőkekövetelményének meghatározása során az e rendeletben nem szabályozott esetekben a hitelezési kockázat kezeléséről és tőkekövetelményéről szóló 196/2007. (VII. 30.) Korm. rendeletben (a továbbiakban: Hkr.) foglaltakat kell alkalmaznia.

(3) A hitelintézetnek az e rendeletben nem szabályozott pénzügyi eszközök partnerkockázatára vonatkozó tőkekövetelményt a kereskedési könyvben nyilvántartott pozíciók, kockázatvállalások, a devizaárfolyam kockázat és nagykockázatok fedezetéhez szükséges tőkekövetelmény megállapításának szabályairól és a kereskedési könyv vezetésének részletes szabályairól szóló 244/2000. (XII. 24.) Korm. rendeletben (a továbbiakban: Kkr.) foglaltak szerint kell meghatároznia.

2. §

(1) E rendelet alkalmazásában

1. általános rossz irányú kockázat: a partnerek nemteljesítésének valószínűsége pozitív korrelációban áll az általános piaci kockázati tényezőkkel;

2. belső modell módszer szerinti tényleges lejárat: az egy évnél hosszabb lejáratú nettósítási halmaz esetén a nettósítási halmazban lévő ügyletek teljes futamidőre számított és kockázatmentes kamattal diszkontált várható kitettségei összegének és a nettósítási halmaz egy évre számított, diszkontált várható kitettségei összegének a hányadosa azzal, hogy az egy évnél rövidebb előrejelzési horizontokra ez a tényleges lejárat korrigálható a megújulási kockázat tükrözése érdekében oly módon, hogy számításakor a várható kitettséget a tényleges várható kitettséggel helyettesítik;

3. biztosíték kiegészítési megállapodás: a szerződésben meghatározott mértékű kitettséget meghaladó mértékű kitettség esetére hitelkockázati fedezetet biztosító szerződés;

4. biztosítéki határérték: a kitettség azon legnagyobb értéke, amelynek meghaladása esetén az egyik partnernek jogában áll fedezetet kérni;

5. biztosítéki kockázati periódus: olyan időtartam, amely a nemteljesítő partnerrel szemben fennálló ügyletek nettósítási halmazát biztosító fedezetek utolsó átadásától tart a partnerrel szembeni pozíciók lezárásáig és az ebből eredő piaci kockázatok ismételt lefedezéséig;

6. egyedi rossz irányú kockázat: a partnerrel szembeni kitettség a partner nemteljesítésének valószínűségével pozitív korrelációban áll a partnerrel kötött ügylet természeténél fogva azzal, hogy egy hitelintézet egyedi rossz irányú kockázatnak van kitéve, ha egy adott partnerrel szembeni jövőbeni kitettség várhatóan nagy, amikor a partner nemteljesítésének valószínűsége szintén magas;

7.[1] értékpapír ügylethez kapcsolódó hitel: olyan hitel, amelyet egy hitelintézet értékpapírok vásárlásához, eladásához vagy kereskedelméhez nyújt, ide nem értve az értékpapír fedezettel nyújtott kölcsönt, hitelkeretet;

8. fedezeti (hedging) halmaz: egyetlen nettósítási halmazon belüli ügyletekből származó olyan kitettségekből vagy hitelkockázati fedezetekből származó kockázati pozíciók összessége, amelyeknek kizárólag az egyenlegüket kell figyelembe venni az e rendeletben meghatározott sztenderd módszer szerinti kitettség érték meghatározásakor;

9. hitelértékelés egyoldalú kiigazítása: olyan hitelértékelési kiigazítás, amely tartalmazza a hitelintézet partnerrel szembeni hitelkockázatának piaci értékét, azonban nem tartalmazza a partner hitelintézettel szembeni hitelkockázatának piaci értékét;

10. hitelértékelési kiigazítás: a partnerrel szembeni ügyletportfólió értékének a piaci középhez képest történő kiigazítása úgy, hogy a kiigazítás tükrözze a partnerrel szembeni szerződéses megállapodás nemteljesítése miatt felmerülő hitelezési kockázat értékét, vagy a hitelintézet partnerrel szembeni hitelezési kockázatának és a partner hitelintézettel szembeni hitelezési kockázatának értékét;

11. hosszú elszámolási idejű ügylet: olyan ügylet, amelyben a partner vállalja, hogy értékpapírt, árut vagy devizát ad át készpénz, egyéb pénzügyi eszköz vagy áru ellenében, illetve fordítva, és a szerződésben rögzített teljesítés vagy szállítási időpont

a) a szokásos piaci átlagos teljesítési vagy szállítási időpont és

b) a hitelintézet ügyletbe történő lépését követő ötödik munkanap

közül az alacsonyabb időtartamot meghaladja;

12. jelenlegi kitettség: azonos nettósítási halmazon belüli, azonos partnerrel szembeni ügyletek vagy ügylet-portfóliók piaci értéke, amelyeket a hitelintézet a partner nemteljesítésekor - csőd-, felszámolási eljárás esetére nulla megtérüléssel számolva - elveszítene azzal, hogy ez az érték nem lehet negatív;

13. jelenlegi piaci érték: az e rendeletben meghatározott sztenderd módszer alkalmazásakor a partnerrel szembeni, a nettósítási halmazba bevont ügyletek összességének - a negatív és a pozitív piaci értékek figyelembevételével számított - aktuális, nettó piaci értéke;

14. kitettség-csúcsérték: a nettósítási halmazban szereplő leghosszabb futamidejű ügylet esedékességet megelőző, jövőbeli időpontra számított a kitettségek eloszlásának felső percentilise;

15. kitettségek eloszlása: azonos nettósítási halmazban lévő ügyletek hitelkockázati fedezettel csökkentett piaci értékei valószínűségi eloszlásának előrejelzése, amelynek számítása során a hitelkockázati fedezettel csökkentett piaci értékek negatív értékű előrejelzéseit nulla értékkel kell figyelembe venni;

16. kockázati pozíció: az e rendeletben meghatározott sztenderd módszer szerint, előre meghatározott algoritmus alapján az ügylethez rendelt mérőszám;

17. kockázatsemleges eloszlás: a piaci értékek vagy a kitettségek eloszlása egy olyan jövőbeni időszakban, amikor az eloszlás a piac által vélelmezett érték (volatilitás) alapján kerül meghatározásra;

18. központi szerződő fél: olyan intézmény, amely jogilag helyettesíti a pénzügyi piacon kötött szerződésben érintett partnert, azaz vevőként lép fel valamennyi eladóval, illetve eladóként valamennyi vevővel szemben;

19.[2] megújulási kockázat: az az összeg, amellyel a várható pozitív kitettség alulértékelt, amikor egy partnerrel kötött jövőbeni ügyleteket várhatóan folyamatosan kötik, mivel az ezekből a jövőbeni ügyletekből származó pótlólagos kitettség nem képezi részét a várható pozitív kitettség számításának;

20.[3] nettósítási halmaz:

20.1. azonos partnerrel létrejött olyan ügyletek csoportja, amelyek jogilag érvényesíthető kétoldalú nettósítási megállapodás tárgyát képezik, és amelyekre a nettósítást az e rendeletben meghatározott szerződéses nettósítás és a Hkr. Negyedik Része lehetővé teszi,

20.2. a belső modell módszer alkalmazásánál egy azonos partnerrel létrejött 20.1. pont szerinti ügyletcsoportok összessége, ha a várható kitettség (EE) becslésénél a negatív piaci értéket a modellszámítások során nullának tekintik.

21. partnerkockázat: az ügyletben érintett partnernek az ügylet pénzáramlása végleges elszámolása előtti nemteljesítésének kockázata;

22. piaci értékek eloszlása: azonos nettósítási halmazban lévő ügyletek nettó piaci értéke valószínűségi eloszlásának az ügyletek becslési időpontig realizált piaci értékének figyelembevételével egy jövőbeni időpontra (előrejelzési horizontra) számított előrejelzése;

23. saját nettósítási halmaz: minden az e rendelet szerint elismert, jogilag érvényesíthető kétoldalú nettósítási megállapodás tárgyát nem képező ügylet;

24.[4] termékcsoportok közötti nettósítás: különböző termékcsoportokra vonatkozó ügyletek - az e rendeletben meghatározott, termékcsoportok közötti nettósítási szabályokkal összhangban - azonos nettósítási halmazba történő bevonása;

25. tényleges eloszlás: a piaci értékek vagy a kitettségek eloszlása egy olyan jövőbeni időszakban, amikor az eloszlás múltbeli érték (ár-, árfolyam-, kamatláb-változás alapján meghatározott volatilitás) alapján kerül meghatározásra;

26. tényleges várható kitettség: egy meghatározott időpontban a legmagasabb várható kitettség érték, amely azon a napon vagy azt megelőző bármely időpontban felmerül, amely egy adott időpontra meghatározható úgy is, mint az azon időpontra vonatkozóan várható kitettség érték, illetve a megelőző időpontra vonatkozó tényleges várható kitettség érték közül a magasabb érték;

27. tényleges várható pozitív kitettség: a tényleges várható kitettségnek időbeli súlyozott átlaga az első évre, illetve ha a nettósítási halmazban szereplő valamennyi szerződés egy éven belül esedékessé válik, akkor a nettósítási halmazban lévő leghosszabb futamidejű szerződés időtartamára vetítve kell meghatározni, ahol a súly megegyezik az egyedi várható kitettségnek az egész időintervallumra vetített arányával;

28. várható kitettség: a kitettségek eloszlásának a nettósítási halmazban szereplő leghosszabb futamidejű ügylet esedékességét megelőző időpontra számított átlaga;

29. várható pozitív kitettség: a várható kitettségnek időbeli súlyozott átlaga, ahol a súly megegyezik az egyedi várható kitettségnek az egész időintervallumra viszonyított arányával azzal, hogy a minimális tőkekövetelmény számításakor az első év átlagát kell venni, illetve ha a nettósítási halmazban szereplő valamennyi szerződés egy éven belül esedékessé válik, a nettósítási halmazban lévő leghosszabb futamidejű szerződés időtartama alapján kell az átlagot számítani.

(2) Az (1) bekezdésben meg nem határozott fogalomra a hitelintézetekről és a pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény (a továbbiakban: Hpt.) 2. számú mellékletének, a Hkr. -nek, valamint a Kkr. -nek az értelmező rendelkezései az irányadóak.

II. Fejezet

ALKALMAZHATÓ MÓDSZEREK VÁLASZTÁSA

3. §

(1) A hitelintézet a Hkr. 18. §-ában meghatározott ügylet esetén az e rendeletben meghatározott piaci árazás szerinti módszert, eredeti kitettség szerinti módszert, sztenderd módszert vagy belső modell módszert alkalmazza azzal, hogy a Hkr. 18. § (1) bekezdés c) pontjában meghatározott kitettség esetén az eredeti kitettség szerinti módszer nem alkalmazható.

(2) Ha a hitelintézet a tőkekövetelményének meghatározása céljából kereskedési könyvet vezet, akkor az eredeti kitettség szerinti módszer nem alkalmazható.

(3) A hitelintézet az e rendeletben meghatározott módszerek közül - a (4) bekezdésben meghatározott eltéréssel - egy módszert alkalmazhat.

(4) A hitelintézet a piaci árazás szerinti és a sztenderd módszert együttesen is alkalmazhatja azzal, hogy a 13. §-ban meghatározott ügyletekhez kizárólag az egyik módszert alkalmazza.

(5) A 15. § (2) bekezdésben meghatározott eltéréssel, a Hpt. 90. §-ának (2) bekezdése szerinti vállalkozások egymástól eltérő módszereket is alkalmazhatnak.

(6) A belső modell módszer alkalmazható:

a) a Hkr. 18. §-ában meghatározott ügylet,

b) a repóügyletek,

c) az értékpapír- és árukölcsönzési ügylet,

d) az értékpapír ügylethez kapcsolódó hitel, és

e) a hosszú elszámolási idejű ügylet kitettség értékének meghatározásakor.

4. §

(1)[5] Ha a hitelintézet a kereskedési könyvben nem szereplő kitettségének kockázatát vagy partnerkockázatát hitelderivatívával - mint hitelkockázati fedezettel - csökkenti, akkor a fedezett kitettség hitelezési kockázat tőkekövetelményének számítása során alkalmazhatja a Hkr. 153-155. §-át, vagy a Hkr. 30. §-ának (3) bekezdését vagy a Hkr. 80-82. §-át. Ebben az esetben, és ha nem alkalmazza a Kkr. 33. § (10) bekezdését, a hitelderivatíva partnerkockázati kitettség értéke nulla.

(1a)[6] Az (1) bekezdéstől eltérően a hitelintézet választhatja azt is, hogy a partnerkockázatra vonatkozó tőkekövetelmény meghatározása során következetesen bevonja a kereskedési könyvben nem szereplő kitettséggel szembeni - elismert hitelkockázati fedezetnek minősülő - hitelderivatívákat.

(2) A hitelintézet a kereskedési könyvben nem szereplő, eladott, nemteljesítéskori-csereügylet miatt felmerülő partnerkockázat esetén a kitettség értékét nullának veszi, ha a csereügylet a hitelintézet által nyújtott hitelkockázati fedezet és a hitelezési kockázat tőkekövetelménye a nemteljesítéskori-csereügylet teljes névértékére vonatkozik.

(3) Azonos partnerrel szembeni kitettség értéke az e rendeletben meghatározott bármely módszer alapján az ezen partnerhez tartozó valamennyi nettósítási halmazra számított kitettség értékek összege.

(4) A központi szerződő féllel kötött származtatott ügylet, repóügylet, értékpapír- és árukölcsönzés, hosszú elszámolási idejű ügylet vagy értékpapír ügylethez kapcsolódó hitel - amelyet a központi szerződő fél nem utasított vissza - miatt felmerülő partnerkockázat esetén a kitettség értéke nulla. Nulla a kitettség értéke az olyan, központi szerződő féllel szembeni kitettségnek is, amely származtatott ügyletből, repóügyletből, értékpapír- és árukölcsönzésből, hosszú elszámolási idejű ügyletből vagy értékpapír ügylethez kapcsolódó hitelből származik.

(5) A (4) bekezdés abban az esetben alkalmazható, ha a központi szerződő fél az ügyletre vonatkozó megállapodás valamennyi résztvevőjével szemben fennálló partnerkockázat tekintetében napi szinten, teljes mértékben fedezettel rendelkezik.

(6) A hitelintézet a hosszú elszámolási idejű ügyletekből származó kitettség értékét az e rendeletben meghatározott módszerek bármelyikével meghatározhatja, függetlenül az OTC származtatott ügyletek és repóügyletek, értékpapír- és árukölcsönzés, valamint az értékpapír ügylethez kapcsolódó hitelek kezelésére választott módszerektől. A hosszú elszámolási idejű ügyletek tőkekövetelményének kiszámításakor a kockázattal súlyozott kitettség értékét belső minősítésen alapuló módszerrel számító hitelintézetek alkalmazhatják a hitelezési kockázatot sztenderd módszerrel számító hitelintézetek által alkalmazott kockázati súlyokat.

(7)[7] Ha a hitelintézet a piaci árazás szerinti módszert vagy az eredeti kitettség szerinti módszert alkalmazza, akkor a számítás során figyelembe vett szerződéses összegnek (elvi főösszegnek) teljes mértékben le kell fednie a szerződésből származó kockázatot. Ha a szerződés a pénzáramlások megtöbbszörözéséről rendelkezik, akkor a szerződéses összeget (elvi főösszeget) a szerződésben foglaltak figyelembe vételével ki kell igazítani és szintén meg kell többszörözni.

III. Fejezet

PIACI ÁRAZÁS SZERINTI MÓDSZER

5. §

(1) A piaci árazás szerinti módszer alkalmazásakor a tőkekövetelményt számító hitelintézetnek a származtatott ügyletek esetében ki kell számítania az ügylet jelenlegi kitettség értékét, azaz a piaci árak felhasználásával számított pótlási költséget, és ezek közül ki kell választania a pozitív értékkel rendelkező ügyleteket.

(2) A piaci árazás szerinti módszer alkalmazásakor a tőkekövetelményt számító hitelintézetnek ki kell számítania az ügylet lehetséges jövőbeni kitettség értékét. A számítás során az egyes ügyletek szerződés szerinti értékét (határidős tőzsdén kívüli kamatláb megállapodások és swap-ok esetén a tényleges elvi főösszegeket) meg kell szorozni az 1. számú mellékletben meghatározott százalékos értékkel.

(3) A (2) bekezdésben meghatározott számítás során a hátralevő lejárati idő megegyezik a következő határnapig hátralevő idővel az olyan ügylet esetében, amelyben a szerződő partnerek adott határnapon az ügylet feltételeit úgy módosítják, hogy az ügylet piaci értéke nulla.

(4) Az 1. számú melléklet szerinti táblázat egyik kategóriájában sem nevesített szerződéseket az áruszerződések, a nemesfém kivételével oszlopba kell besorolni a hátralévő lejárat figyelembevételével.

(5) Az olyan szerződés esetében, ahol a szerződés alapügylete több alkalommal cserélődik, az 1. számú melléklet szerinti táblázatban rögzített százalékot meg kell szorozni a hátralévő kifizetések számával.

(6) A kamatláb-szerződés kivételével az olyan szerződés esetében, ahol

a) fennálló kitettséget egy meghatározott kifizetési időpontot követően teljesítik és

b) a futamidejét újra megállapítják úgy, hogy a szerződés piaci értéke nulla legyen a kifizetési időpontban,

a hátralévő lejárat a futamidő következő megállapításáig hátralévő idő.

(7) Az ügylet aktuális pótlási költségének és a lehetséges jövőbeni hitelezési kockázatának összege a kitettség értéke.

IV. Fejezet

EREDETI KITETTSÉG SZERINTI MÓDSZER

6. §

Az eredeti kitettség szerinti módszer alkalmazásakor a kitettség értékének meghatározásához az egyes szerződések szerződéskötési értékét (tényleges elvi főösszegeit) meg kell szorozni a 2. számú mellékletben meghatározott százalékos értékkel.

V. Fejezet

SZTENDERD MÓDSZER

7. §

(1) A sztenderd módszer csak tőzsdén kívüli (OTC) származtatott ügyletek és a hosszú elszámolási idejű ügyletek esetében alkalmazható. A kitettség értéket minden nettósítási halmaz esetében külön kell kiszámítani. A számítás során a hitelkockázati fedezet nem vehető figyelembe. A kitettség érték számítását a 3. számú melléklet 1. pontja szerint kell elvégezni.

(2) Sztenderd módszer alkalmazása esetén elismert biztosítéknak tekinthető a Hkr. 100-101. §-a és a Kkr. 33. §-a szerint elismert biztosíték.

8. §

(1) A hitelintézet a kifizetési részt kifizetési lábnak tekinti, ha egy lineáris kockázati profilú, tőzsdén kívüli (OTC) származtatott ügylet esetében a pénzügyi eszköznek kifizetés ellenében történő cseréjére kerül sor. Ha az ügylet esetében kifizetést cserélnek kifizetésre, akkor a cserét két kifizetési lábnak kell tekinteni. A kifizetési láb az ügyletben rögzített - hitelkockázati fedezet figyelembevétele nélkül számított - bruttó kifizetés, ideértve az ügylet értékét.

(2) A hitelintézet az e §-ban és 9. §-ban meghatározott számítások során figyelmen kívül hagyhatja a kifizetési lábból származó kamatkockázatot, ha a kifizetési láb hátralévő lejárati ideje nem éri el az egy évet.

(3) A hitelintézet egy ügyletként kezelheti a két kifizetési lábból álló ügyletet, ha az ügyletek azonos pénznemben fennállóak (denomináltak) .

(4) A hitelintézet az olyan lineáris kockázati profilú ügyletet, ahol az alapul szolgáló pénzügyi eszköz részvény, arany, egyéb nemesfém vagy áru, az adott pénzügyi eszközben fennálló pozícióként az adott pénzügyi eszköz fedezeti halmazához rendeli, és a kifizetési lábához tartozó kamatkockázatot az annak megfelelő (adott) kamatkockázati fedezeti halmazhoz rendeli hozzá. Ha a kifizetés láb nem hazai pénznemben fennálló (denominált), akkor az adott - nem hazai - pénznemhez tartozó kockázati pozíciót is meg kell határozni, és azt annak fedezeti halmazához kell rendelni.

(5) A hitelintézet az olyan lineáris kockázati profilú ügyletet, ahol az alapul szolgáló pénzügyi eszköz hitelviszonyt megtestesítő értékpapír, az adott hitelviszonyt megtestesítő értékpapírban fennálló kockázati pozícióként a hitelviszonyt megtestesítő értékpapír fedezeti halmazához rendeli és a kifizetési lábához tartozó kamatkockázatot az annak megfelelő fedezeti halmazhoz rendeli hozzá. Ha az ügylet esetében kifizetést cserélnek kifizetésre és az ügylet lineáris kockázati profilú, ideértve a nem hazai pénznemben kifejezett, tőzsdén kívüli határidős (forward) ügyletet is, akkor a kifizetési lábakhoz külön-külön kell hozzárendelni a kamatkockázati pozíciót és azokat a megfelelő fedezeti halmazhoz kell rendelni. Ha a kifizetési láb nem hazai pénznemben fennálló (denominált), akkor az adott -nem hazai - pénznemhez tartozó kockázati pozíciót is meg kell határozni, és azt annak fedezeti halmazához kell rendelni. Ha az ügylet nem hazai pénznemben fennálló (denominált), akkor az adott - nem hazai - pénznemhez tartozó kockázati pozíciót is meg kell határozni, és azt annak fedezeti halmazához kell rendelni. Nem hazai pénznemben kifejezett bázis swapügylet kitettség értéke nulla.

(6) A lineáris kockázati profilú ügylet kockázati pozíciója - a hitelviszonyt megtestesítő értékpapír kivételével -az alapul szolgáló pénzügyi eszköz hazai pénznemben számított piaci értékének és a mennyiségnek a szorzata.

(7) A hitelviszonyt megtestesítő értékpapír és a kifizetési láb kockázati pozíciója a még fennálló - hitelkockázati fedezetet nem tartalmazó - hazai pénznemben kifejezett bruttó kifizetések értékének és a hitelviszonyt megtestesítő értékpapír vagy a kifizetési láb korrigált hátralévő átlagos futamidejének (duration) a szorzata.

(8) A nemteljesítéskori csereügylet kockázati pozíciója az alapul szolgáló hitelviszonyt megtestesítő értékpapír névértékének és a nemteljesítéskori csereügylet hátralévő lejárati idejének a szorzata.

(9) A nem lineáris kockázati profilú, tőzsdén kívüli (OTC) származtatott ügylet - a hitelviszonyt megtestesítő értékpapír kivételével - kockázati pozíciója az alapul szolgáló pénzügyi eszköz delta értéke.

(10) A nem lineáris kockázati profilú, tőzsdén kívüli (OTC) származtatott ügylet esetében, ha az alapul szolgáló pénzügyi eszköz hitelviszonyt megtestesítő értékpapír vagy kifizetési láb, a kockázati pozíció az adott hitelviszonyt megtestesítő értékpapír vagy kifizetési láb delta ekvivalens értékének és a hitelviszonyt megtestesítő értékpapír vagy a kifizetési láb korrigált hátralévő átlagos futamidejének (duration) a szorzata.

(11) A kockázati pozíció megállapításakor a partnertől kapott biztosítékot aznap esedékes származtatott ügylet alapján fennálló követelésként (hosszú pozíció), és a kapott biztosítékot, mint a partnerrel szembeni, aznap esedékes kötelezettségként (rövid pozíció) kell minősíteni.

9. §

(1) A hitelintézetnek a kockázati pozíció - ide nem értve a hitelviszonyt megtestesítő értékpapír kockázati pozícióját - mértékének és előjelének meghatározásakor a névértéket vagy a 3. számú melléklet 2. pontja szerinti delta ekvivalens értéket kell alkalmaznia.

(2) A hitelintézet a hitelviszonyt megtestesítő értékpapír és a kifizetési láb esetében a kockázati pozíció mértékének és előjelének meghatározásakor a névérték és a korrigált hátralévő átlagos futamidő (duration) szorzatát vagy a 3. számú melléklet 2. pontja szerinti delta érték és a korrigált hátralévő átlagos futamidő (duration) szorzatát alkalmazza azzal, hogy a származtatott eszközt az alapul szolgáló pénznemben kell kifejezni.

10. §

(1) A hitelintézetnek a kockázati pozícióit fedezeti halmazokba kell csoportosítania úgy, hogy minden egyes fedezeti halmaz esetében a 3. számú melléklet 3. pontja szerint meg kell határoznia a kockázati pozíciók összegének abszolút értékét.

(2) A partnertől biztosítékként kapott készpénzletét, kifizetési láb vagy alapul szolgáló hitelviszonyt megtestesítő értékpapír kamatkockázatának meghatározásakor, ha arra a Kkr. 3. számú melléklete alapján legfeljebb 1, 60%-os egyedi kockázatra vonatkozó tőkekövetelményt lehet hozzárendelni, akkor minden pénznem esetében a 3. számú melléklet 4. pontja szerinti hat fedezeti halmaz egyikét kell hozzárendelni.

(3) Egy általános piaci kamatláb szintet megjelenítő referencia kamatlábhoz kötött, alapul szolgáló hitelviszonyt megtestesítő értékpapírból vagy kifizetési lábból származó kamatkockázati pozíciónál, a hátralévő lejárati idő a kamatláb következő kiigazításáig fennmaradó időtartam.

(4) A (3) bekezdésben meghatározott feltételeken kívüli esetben a hátralévő lejárati idő az alapul szolgáló hitelviszonyt megtestesítő értékpapír hátralévő lejárati ideje vagy kifizetési láb estén az ügylet hátralévő lejárati ideje.

(5)[8] A nemteljesítéskori csereügylet alapjául szolgáló hitelviszonyt megtestesítő értékpapír minden egyes kibocsátójához egy fedezeti halmazt kell rendelni azzal, hogy az n-edik nemteljesítéskor lehívható nemteljesítéskori csereügyletek kosarát az alábbiak szerint kell kezelni:

a) az n-edik nemteljesítéskor lehívható nemteljesítéskori csereügylet alapjául szolgáló hitelviszonyt megtestesítő értékpapír kosárból származó referencia eszközben lévő kockázati pozíció értéke megegyezik a referencia eszközt képező hitelviszonyt megtestesítő értékpapír tényleges elvi értékének és az n-edik nemteljesítéskor lehívható nemteljesítéskori csereügyleteknek a hitelviszonyt megtestesítő értékpapírok hitelkockázati felárának változására vonatkoztatott módosított hátralévő futamidejének a szorzatával;

b) a kosár hitelviszonyt megtestesítő értékpapírjai mindegyikéhez egy fedezeti halmaz tartozik, a különböző n-edik nemteljesítéskor lehívható nemteljesítéskori csereügyletekből származó kockázati pozíciók nincsenek ugyanabban a fedezeti halmazban,

c) az n-edik nemteljesítéskor lehívható értékpapírhoz rendelt fedezeti halmazoknál alkalmazandó partnerkockázati-szorzó

ca) 0,3% azon értékpapírok esetében, amelyek hitelminősítése egyenértékű az elismert külső hitelminősítő szervezet 1-3. hitelminősítési besorolásával,

cb) 0,6% a ca) ponton kívüli értékpapírok esetében.

(6) Az olyan készpénzletét kamatkockázatának meghatározásakor,

a) amelyet a partnertől biztosítékként kapott a hitelintézet és a partnernek nincs alacsony egyedi kockázatú, fennálló kitettsége, valamint

b) azolyan alapul szolgáló hitelviszonyt megtestesítő értékpapír kamatkockázatának meghatározása esetén, amelyhez Kkr. 3. számú melléklete alapján 1, 60%-os értéknél magasabb egyedi kockázatra vonatkozó tőkekövetelményt kell hozzárendelni azzal, hogy minden egyes kibocsátóhoz egy fedezeti halmazt kell rendelni.

(7) Ha egy kifizetési láb a (6) bekezdésben meghatározott hitelviszonyt megtestesítő értékpapírt követ, akkor az alapul szolgáló hitelviszonyt megtestesítő értékpapír minden egyes kibocsátójára egy fedezeti halmazt kell alkalmazni.

(8) A hitelintézet azonos fedezeti halmazba sorolhatja az adott kibocsátóhoz tartozó hitelviszonyt megtestesítő értékpapírhoz vagy az alapul szolgáló hitelviszonyt megtestesítő értékpapírhoz tartozó kockázati pozícióját, amelyet egy kifizetési láb követ vagy amely nemteljesítéskori csereügylet alapjául szolgál.

11. §

(1) A hitelviszonyt megtestesítő értékpapírokon kívül az alapul szolgáló pénzügyi eszközök akkor sorolhatóak be ugyanazon fedezeti halmazba, ha azok azonos vagy hasonló eszközök.

(2) A pénzügyi eszközök akkor hasonló, ha

a) részvények esetében, azonos kibocsátó részvényei azzal, hogy a részvényindex külön kibocsátóként kezelendő,

b) nemesfémek esetében, azonos nemesfém azzal, hogy a nemesfém-index külön nemesfémként kezelendő,

c) villamos áram esetében, azonosak a szolgáltatási jogok és kötelezettségek, amelyek ugyanazon csúcs és nem csúcsterhelésű időszakra vonatkoznak, bármely 24 órás időszakban, és

d) áruk esetében, azonos áruk azzal, hogy az áruindex külön áruként kezelendő.

12. §

A fedezeti halmazokra alkalmazandó partnerkockázati-szorzók (CCRM-ek) értékét a 3. számú melléklet 5. pontja szerint kell meghatározni.

13. §

(1)[9] Az olyan nem lineáris kockázati profilú ügylet, illetve kifizetési láb és alapul szolgáló hitelviszonyt megtestesítő értékpapír esetében, amelyre a hitelintézet a piaci kockázat minimális tőkekövetelményének meghatározására szolgáló modellel a deltát, illetve a korrigált hátralévő átlagos futamidőt (duration) nem lehet meghatározni, a Magyar Nemzeti Banknak (a továbbiakban: MNB) határozatban döntenie kell a kockázati pozíció nagyságáról és az alkalmazható partnerkockázati szorzó értékéről.

(2)[10] Az (1) bekezdéstől eltérően az MNB a piaci árazás szerinti módszer alkalmazását is előírhatja azzal, hogy a nettósítás nem elismerhető, azaz a kitettség értéket úgy kell meghatározni, mintha egy, az adott ügyletet tartalmazó nettósítási halmaz lenne.

14. §

(1) A hitelintézetnek szabályzatban kell rögzítenie azon belső eljárásokat, amelyek az ügyletek fedezeti halmazba történő besorolását megelőző ellenőrzésre vonatkoznak annak érdekében, hogy az adott ügylet alapja az e rendelet szerinti szerződéses nettósítási követelményeknek eleget tevő, érvényes és érvényesíthető szerződés legyen.

(2) Ha a hitelintézet a partnerkockázata mérséklésére biztosítékot alkalmaz, akkor szabályzatban kell meghatároznia azon belső eljárásokat, amelyekkel a biztosíték kockázatmérséklő hatásának kiszámítását megelőzően ellenőrizi a Hkr. -ben rögzített, az elismerhető hitelkockázati fedezetre vonatkozó követelmények teljesülését.

VI. Fejezet

BELSŐ MODELL MÓDSZER

15. §

(1) A hitelintézet - ha megfelel a módszer alkalmazására vonatkozó, e rendeletben meghatározott követelményeknek - a partnerkockázat meghatározására az MNB engedélyével a belső modell módszert alkalmazhatja a 3. § (6) bekezdésének[11]

a) a) pontjában,

b) b)-d) pontjában vagy

c) a)-d) pontjában

meghatározott ügyletekre azzal, hogy a 3. § (6) bekezdésének e) pontjában meghatározott ügyletre a belső modell módszer minden esetben alkalmazható.

(2) Ha a kitettség a kockázat és a méret szempontjából nem jelentős, akkor a hitelintézetnek nem kell alkalmaznia a belső modell módszerét.

(3)[12] Az MNB engedélyével a belső modell módszer fokozatosan is bevezethető a különböző ügylettípusok tekintetében úgy, hogy a fokozatos bevezetés időtartama alatt a hitelintézet a piaci árazás szerinti módszert vagy a sztenderd módszert is alkalmazza.

(4) Ha a hitelintézet a tőzsdén kívüli (OTC) származtatott ügyletek és a hosszú elszámolási idejű ügyletek esetében nem alkalmazhatja a belső modell módszert, akkor a piaci árazás szerinti módszert vagy a sztenderd módszert kell alkalmaznia. A Hpt. 90. §-ának (2) bekezdése szerinti vállalkozások esetében a piaci árazás szerinti módszer és a sztenderd módszer együttes alkalmazása lehetséges azzal, hogy egy adott vállalkozáson belül az együttes alkalmazás feltétele, hogy a 13. §-ban meghatározott ügyletre csak az egyik módszer kerül alkalmazásra.

(5) Belső modell módszert alkalmazó hitelintézet az MNB engedélyével térhet át a piaci árazás szerinti vagy sztenderd módszer alkalmazására[13]

a) egyesülés vagy szétválás esetén vagy

b) olyan elháríthatatlan, a hitelintézet érdekkörén kívüli, neki fel nem róható esemény esetén, amely megakadályozza a belső modell módszer alkalmazását.

(6)[14] Ha a belső modell módszert alkalmazó hitelintézet nem teljesíti a belső modell módszer alkalmazásához szükséges feltételeket és követelményeket, akkor a jogszerű működés helyreállításáról kilencven napon belül köteles az MNB-nek intézkedési tervet benyújtani.

Kitettség érték

16. §

(1) A kitettség értéket nettósítási halmazonként kell meghatározni.

(2) A modellnek alkalmasnak kell lennie

a) a nettósítási halmaz piaci értékében - a piaci változók, ideértve a kamatláb-, devizaárfolyam-változása miatti - bekövetkező változások előre jelezhető eloszlásának,

b) a nettósítási halmaz kitettség értékének - a piaci változók változása esetén - egy adott jövőbeni időpontra vonatkozó

meghatározására.

(3) A (2) bekezdés tekintetében a biztosíték kiegészítési megállapodást kötött partnerek esetén a modell a biztosíték jövőbeni változásait is figyelembe veheti.

(4) A hitelintézet a Hkr. 100-101. §-a és a Kkr. 33. §-a alapján elismerhető pénzügyi biztosítékokat is figyelembe veheti a nettósítási halmaz piaci értékében bekövetkező változások előre jelezhető eloszlásának meghatározása során, ha a belső modell módszer alkalmazására vonatkozó követelmények a biztosíték esetében is teljesülnek.

17. §

A belső modell módszere alkalmazásakor a kitettség értéket a 4. számú mellékletben meghatározottak szerint kell kiszámítani.

18. §

(1)[15] A 4. számú melléklet 1. pontjától eltérően az MNB engedélyével a hitelintézet saját becslése alapján legalább 1,2-es értékű alfa (a) értéket alkalmazhat, ahol alfa (a) az összes partner partnerkockázatának átfogó teljes szimulációjából számított belső tőke és a várható pozitív kitettség értéken alapuló belső tőke aránya azzal, hogy a várható pozitív kitettséget úgy kell tekinteni, mintha egy fix összegű kintlévőség lenne.

(2)[16] Az (1) bekezdés alkalmazásakor a hitelintézetnek az alfa (a) értékre vonatkozó saját becslésekor figyelembe kell vennie az összes partner partnerkockázatának átfogó teljes szimulációjából számított belső tőkének az ügyletek vagy az ügyletek portfóliója piaci értéke eloszlásától való sztochasztikus függését befolyásoló lényeges tényezőket. Az alfa (a) saját becslésének figyelembe kell vennie a portfóliók szemcsézettségét, tagoltságát is.

(3) Az (1) bekezdés szerinti aránynak a modellezési módszerrel, a paraméterekre vonatkozó előírásokkal és a portfólió összetételével konzisztensnek kell lennie. Az alkalmazott módszernek a hitelintézet belső tőkére vonatkozó megközelítése tekintetében dokumentáltnak és a hitelintézet ügyvezetése által felülvizsgáltnak kell lennie.

(4) A hitelintézetnek a saját becsléseit és modelljének kockázatát legalább negyedévente -, illetve a portfólió változásának függvényében ennél gyakrabban - felül kell vizsgálnia.

(5) A piaci és a hitelezési kockázat közös modellezésénél alkalmazott piaci tényezők volatilitását és korrelációját, egy kedvezőtlen gazdasági fordulat esetén a volatili-tásban és a korrelációban bekövetkező lehetséges növekedésként, a hitelezési kockázatban kell megjeleníteni.

(6) A biztosíték kiegészítési megállapodáshoz tartozó nettósítási halmaz esetén a hitelintézetnek a várható pozitív kitettség érték meghatározása során a következőket kell alkalmaznia:

a) tényleges várható pozitív kitettség érték, a biztosíték kiegészítési megállapodás figyelmen kívül hagyásával,

b) a biztosíték kiegészítési megállapodás határértéke -ha pozitív - és a biztosítéki kockázati periódus alatt a kitettség értékében bekövetkező lehetséges növekedést megjelenítő hozzáadott érték, vagy

c)[17] ha a várható kitettség érték becslésekor a modell tükrözi a biztosíték-kiigazítás hatásait, akkor az MNB engedélyével alkalmazható a 4. számú melléklet 2. pontja szerinti várható kitettség érték.

(7) A (6) bekezdés b) pontja szerinti hozzáadott értéket a biztosítéki kockázati periódus alatti nulla értékű kitettség értékből származó, a nettósítási halmaz kitettségében bekövetkező várható növekedésként kell számítani. A repó ügyletekből álló nettósítási halmaz esetén - napi piaci értékelés és napi biztosíték-kiigazítás mellett - öt munkanap, nem repó ügyletekből álló nettósítási halmaz esetén tíz munkanap fogadható el a kockázat biztosíték-kiigazítási időszakaként.

A partnerkockázat ellenőrzésének szervezeti feltételei

19. §

(1) A hitelintézetnek szervezeti egységgel kell rendelkeznie a partnerkockázatra vonatkozó irányítási rendszer kiépítésére, működtetésére, valamint az alkalmazott modell folyamatos, ügyvezetés általi felülvizsgálatának és ellenőrzésének biztosítására.

(2) Az (1) bekezdés szerinti szervezeti egységnek

a) ellenőriznie kell az alkalmazott modellhez felhasznált adatok integritását,

b) a hitelintézet kockázatmérési modelljéről jelentéseket és elemzéseket kell készítenie, ideértve a kockázati kitettségek és a hitelezési-, valamint a kereskedési limitek mértéke közötti összefüggés értékelését,

c) függetlennek kell lennie a kockázatok vállalásáért, megújításáért és kereskedéséért felelős szervezeti egységtől,

d) megfelelő emberi erőforrással kell rendelkeznie, és

e) az igazgatóság, illetve az ügyvezetés részére történő jelentési kötelezettségnek kell eleget tennie.

(3) Az (1) bekezdés szerinti szervezeti egység feladatait a hitelintézet napi hitelezési kockázat kezelési eljárási feladataiba integráltan végzi. A szervezeti egység által készített jelentések, elemzések integráns részét képezik a belső tervezési és jelentési rendszernek.

(4) Az (1) bekezdés szerinti szervezeti egység a hitelintézet partnerkockázatának alakulását és a kockázat mérséklésének módját és mértékét naponta köteles jelenteni a hitelintézet ügyvezetése számára.

20. §

(1) A hitelintézetnek partnerkockázatra vonatkozó megfelelő és integrált szabályzattal, eljárással és rendszerekkel kell rendelkeznie, amely magába foglalja a partnerkockázat azonosítását, értékelését, kezelését és jelentését.

(2) A hitelintézet partnerkockázatkezelési szabályzatának tartalmaznia kell a partnerkockázathoz kapcsolódó piaci, likviditási, jogi és működési kockázatot is. A hitelintézetnek az üzleti döntése meghozatala előtt vizsgálnia kell a partner hitelképességét, a teljesítési és teljesítés előtti hitelezési kockázatot, valamint kezelnie kell a felmerülő partnerkockázatot az egyes partnerek és a hitelintézet portfóliójának szintjén.

(3) A hitelintézet ügyvezetésének tájékoztatnia kell a hitelintézet igazgatóságát az összes olyan változásról, vagy a partnerkockázatkezelési szabályzattól való eltérésről, amelyek befolyásolják a partnerkockázat alakulását. A hitelintézet ügyvezetésének folyamatosan biztosítania kell a partnerkockázathoz kapcsolódó minősítési rendszerek megfelelő működését. A hitelintézet ügyvezetése legalább háromhavonta beszámol a hitelintézet igazgatóságának a piaci környezet és az esetleges működési problémák partnerkockázat meghatározására szolgáló modellben való megjelenítéséről.

(4) A hitelintézet partnerkockázat kezelési rendszerének illeszkednie kell a hitelezési és kereskedési limitekhez, amely limiteknek következetesen, valamint a hitelezők, a kereskedők és az ügyvezetés által áttekinthető módon kell a hitelintézet kockázatértékelési modelljéhez kapcsolódnia.

(5) A hitelintézet partnerkockázat értékelésének magában kell foglalnia a hitellimitek napi és napon belüli felhasználásának mérését. A hitelintézetnek meg kell állapítania az aktuális kockázat hitelkockázati fedezettel és fedezet nélkül vett értékét. A hitelintézetnek portfólió- és partner szinten ki kell számítania, és figyelemmel kell kísérnie a kitettség-csúcsértékét vagy a lehetséges kitettségnek a hitelintézet által választott konfidencia-intervallumon belül vett értékét. A hitelintézetnek figyelembe kell vennie a pozíciók koncentrációját, ideértve a piaci, az ágazati vagy a csoport szintet is.

(6) A hitelintézet a kockázatértékelési modell napi kimeneti adatain alapuló partnerkockázat elemzések kiegészítéseként rendszeres időközönként - legalább évente -stressz-tesztet készít. Az ügyvezetés folyamatosan ellenőrzi a sressz-teszt eredményeit, és szükség esetén javaslatot tesz a partnerkockázatra vonatkozó szabályzatok és limitek módosítására.

(7) Ha a sressz-teszt magas érzékenységet mutat a körülmények egy jól meghatározható csoportjával szemben, akkor a hitelintézet ügyvezetésének a kockázatok kezelése érdekében azonnali lépéseket kell tennie.

(8) A hitelintézetnek a partnerkockázat kezelési rendszer működése tekintetében a szabályzatokat, az ellenőrzést és az eljárásokat rendszeresen - legalább évente - felül kell vizsgálnia.

(9) A hitelintézet partnerkockázat kezelési rendszerének jól dokumentáltalak kell lennie, és biztosítania kell a partnerkockázat mérésére alkalmazott, tapasztalaton (empirikus vizsgálaton) alapuló módszerek magyarázatát.

21. §

(1) A hitelintézet saját belső ellenőrzési eljárása keretében rendszeresen elvégzi a partnerkockázat kezelési rendszere független felülvizsgálatát, amelyet a 19. § (1)-(3) bekezdés szerinti és a (2) bekezdés szerinti független ellenőrző egység végez el.

(2) A partnerkockázat kezelési rendszerének felülvizsgálata kiterjed:

a) a partnerkockázat kezelési rendszer és eljárás dokumentáltságára,

b) a partnerkockázat ellenőrző egység szervezeti felépítésére,

c) a partnerkockázat értékelésnek a napi kockázatkezelésbe történő integráltságára,

d) a front-office és a back-office által alkalmazott kockázati árazási modellek és értékelési rendszerek jóváhagyására vonatkozó eljárásra,

e) a partnerkockázat értékelési eljárásban bekövetkezett jelentős - a kitettség érték szempontjából tíz százalékot meghaladó - változás jóváhagyására,

f) a kockázatértékelési modell által lefedett partnerkockázatok körére,

g) a vezetői információs rendszer integritására,

h) a partnerkockázati adatok pontosságára és teljességére

i) a modellek működtetésére felhasznált adatforrások konzisztenciájának, időszerűségének és megbízhatóságának - ideértve ezen adatforrások függetlenségét - értékelésére alkalmazott ellenőrzési eljárásra,

j) a volatilitási és korrelációs feltételezések pontosságára és megfelelőségére,

k) az értékelés és a kockázat átalakítására vonatkozó számítások pontosságára, és

l) a modell pontosságának utólagos teszteléssel történő ellenőrzésére.

Használati teszt

22. §

(1) A tényleges várható pozitív kitettség érték kiszámításához alkalmazott modell által meghatározott kitettség-eloszlást integrálni kell a hitelintézet napi partnerkockázat kezelési eljárásába. A modell kimeneti értékeinek meg kell jelennie a hitelintézet hitelbírálatában, belső tőke allokálásában, partnerkockázat kezelésében és vállalatirányításában.

(2) A hitelintézetnek a partnerkockázat kezelési eloszlás meghatározására alkalmazott modellje tekintetében folyamatos és visszakövethető nyilvántartással kell rendelkeznie. A hitelintézetnek a várható pozitív kitettség érték számításához alkalmazott modellje tekintetében az alkalmazási kérelem benyújtását megelőző legalább egy éven át meg kell felelnie a várható pozitív kitettség érték modellre meghatározott minimum követelményeknek.

(3) A partnerkockázati kitettség eloszlás meghatározására alkalmazott modellnek a partnerkockázat kezelés ideértve az azonosítását, értékelését, kezelését és jelentését - részének kell lennie. A partnerkockázat kezelés magában foglalja a hitellimit felhasználásának és a belső tőke allokációjának értékelését. A hitelintézetnek a várható pozitív kitettségen túl a jelenlegi kitettségeket is értékelnie kell. A hitelintézetnek értékelnie kell a jelenlegi kitettségnek a hitelkockázati fedezettel és fedezet nélkül vett értékét. A hitelintézet használati tesztje akkor megfelelő, ha a hitelintézet más partnerkockázati kitettségre vonatkozó -ideértve a kitettség-csúcsérték vagy a jövőbeni lehetséges kitettség - mérést is alkalmaz, amelyet a várható pozitív kitettség számításához használt modell által becsült kitettség eloszlásra alapítva számít ki.

(4) A hitelintézetnek a várható kitettség érték napi becslésére alkalmas rendszerrel kell rendelkeznie kivéve, ha a partnerkockázati kitettség ritkább számításokat igényel. A hitelintézetnek a várható kitettség értékét olyan előrejelzési horizontok időprofilja mentén számítja ki, amely visszatükrözi a jövőbeli pénzáramlások és a szerződések lejáratának időbeli szerkezetét, valamint összhangban van a kitettség összetételével és nagyságrendjével.

(5) A kitettségeket a nettósítási halmazba tartozó összes szerződés megszűnéséig kell értékelni, figyelemmel kísérni és ellenőrizni. A hitelintézetnek olyan eljárással kell rendelkeznie, amely a partnerkockázatot azonosítja és ellenőrzi abban az esetben is, ha a kitettség túllépi az egyéves horizontot. A kitettség előrejelzett növekedésének a hitelintézet belső tőke modellje bemeneti értékének kell lennie.

Stressz-teszt

23. §

(1) A hitelintézetnek a partnerkockázat tőkemegfelelési felméréséhez megbízható stressz-tesztelési eljárásokat kell alkalmaznia. A stressz-tesztelés eredményét össze kell hasonlítani a várható pozitív kitettség értékelésével, és a hitelintézet - a Hpt. szerinti - belső tőkemegfelelés értékelési folyamatának részét kell képeznie.

(2) A stressz-tesztelési eljárás célja

a) a hitelintézet hitelkockázati kitettségeit esetleges kedvezőtlenül befolyásoló gazdasági feltételekben történő jövőbeni változások és lehetséges események azonosítása és

b) a hitelintézet a) pontban meghatározott változásokkal szembeni ellenálló képességének felmérése.

(3) A hitelintézetnek partnerkockázati kitettségeit stressz-tesztelnie kell, ideértve a piaci és a hitelezési kockázati tényezők együttes stressz-tesztelését. A partnerkockázatra vonatkozó stressz-tesztnek figyelembe kell vennie a koncentrációs kockázatot, a piaci és a hitelezési kockázat korrelációs kockázatát és a partnerkockázati pozíció likvidációja miatti piacbefolyásoló hatás kockázatát. A stressz-teszt felméri a piacbefolyásoló hatásnak a hitelintézet saját pozíciójára gyakorolt hatását is, és ezt a hatást beépíti a partnerkockázat értékelésébe.

Rossz irányú kockázat

24. §

(1) A 19. § (4) bekezdése szerinti jelentésnek tartalmaznia kell az általános rossz irányú kockázat növekedését eredményező kitettségeket.

(2) A hitelintézetnek az egyedi rossz irányú kockázat eseteinek azonosítására és ellenőrzésére vonatkozó szabályzatában meghatározott eljárást az adott ügylet teljes futamideje alatt alkalmaznia kell.

Modellel szembeni követelmények

25. §

(1) A modellnek időszerűen, teljes mértékben és követ-kezetesen meg kell jelenítenie az ügylet feltételeit és egyéb körülményeit, amelyek kiterjednek az értékre, a lejáratra, az alapul szolgáló eszközre, biztosíték-kiigazítási és nettósítási intézkedésekre.

(2) Az (1) bekezdés szerinti feltételeket és körülményeket tartalmazó adatbázist rendszeresen - legalább évente egyszer - felül kell vizsgálni.

(3) A nettósítási intézkedés elismerésére vonatkozó eljárás érvényességének és érvényesíthetőségének jogi szakvéleménnyel alátámasztottnak kell lennie.

(4) Az ügylet feltételeit és egyéb körülményeit csak belső ellenőrzést követően lehet a modellben alkalmazni, valamint a modell és a forrásadatok rendszere között hivatalos egyeztetési eljárásokat kell fenntartani annak folyamatos ellenőrzésére, hogy az ügylet feltételei és körülményei a várható pozitív kitettség értékben megfelelően és következetesen megjelenjenek.

26. §

(1) A modellnek az aktuális kitettség számításához aktuális piaci adatokat kell tartalmaznia. Ha a hitelintézet a volatilitás és a korreláció becslésére múltbeli adatokat alkalmaz, akkor az alkalmazott idősornak legalább háromévesnek kell lennie és negyedévente vagy gyakrabban a piaci feltételek változása mentén frissíteni kell, valamint a gazdasági feltételek s. k., áláját le kell fednie.

(2) Az adatokat üzletágaktól függetlenül kell beszerezni, a modellben időszerűen és teljes körűen meg kell jeleníteni, valamint legalább negyedévente a teljes adatbázist felül kell vizsgálni.

(3) A hitelintézetnek az adatok integritását biztosító fejlett eljárással is rendelkeznie kell, amely megtisztítja az adatokat a hibás, illetőleg rendellenes adatoktól.

(4) Ha a modell közvetett piaci adatokra - ideértve az olyan termékeket, amelyek esetében nem áll rendelkezésre legalább háromév hosszúságú múltbeli adatsor - is támaszkodik, akkor a belső szabályzatokban meghatározott eljárásnak azonosítania kell a közvetett adatokat, és a hitelintézetnek írásban rögzítenie kell, hogy a közvetett adat következetesen tartalmazza a kedvezőtlen piaci feltételek esetén fennálló kockázatot.

(5) Ha a modell a számítások során figyelembe veszi a biztosítéknak a nettósítási halmaz piaci értékében bekövetkező változásra gyakorolt hatását, akkor a hitelintézetnek a biztosíték volatilitásának modellezésére megfelelő múltbeli adattal kell rendelkeznie.

(6) A modellt a hitelintézet szabályzatainak és eljárásainak megfelelően belső, igazgatóság általi jóváhagyási eljárásnak kell alávetni, amely meghatározza azokat a vizsgálatokat, amelyek biztosítják a modell integritását és azon feltételek azonosítását, amelyek között a feltevések sérülnének vagy a várható pozitív kitettség érték alul lenne becsülve. A belső jóváhagyási eljárás során a modell átfogó felülvizsgálatát kell végrehajtani.

27. §

(1) A hitelintézetnek figyelemmel kell kísérnie a kockázatokat, és olyan eljárásokat kell alkalmaznia, amelyek kiigazítják a várható pozitív kitettség érték becslését, ha a kockázatok jelentős mértékűek.

(2) A hitelintézetnek

a) azonosítania és kezelnie kell az egyedi rossz irányú kockázatait,

b) legalább negyedévente össze kell vetnie a várható pozitív kitettség érték egyéves becslését a kitettség teljes élettartamára vonatkozó várható pozitív kitettség értékkel, ha egy év után növekvő kockázati profilú kitettségről van szó, valamint

c) legalább negyedévente össze kell vetnie a pótlási költséget - azaz az aktuális kitettség értéket - a megvalósult kockázati profillal, ha egy évnél rövidebb hátralévő lejárati idővel rendelkező kitettségről van szó, valamint az összehasonlítást alátámasztó adatokat legalább öt évig kell tárolnia.

(3) A hitelintézetnek szabályzatban kell rögzítenie azon belső eljárásokat, amelyek biztosítják, hogy a hitelintézet az ügyletnek a nettósítási halmazba történő besorolása előtt a szerződéses nettósításra e rendeletben előírt feltételek teljesülését ellenőrizze.

(4) Ha a hitelintézet a partnerkockázatot biztosíték alkalmazásával mérsékli, akkor olyan belső szabályzattal kell rendelkeznie, amely a Hkr. -ben rögzített elismerhető-ségi feltételek ellenőrzését is előírja.

A várható pozitív kitettség érték modelljével szembeni követelmények

28. §

(1) A hitelintézet várható pozitív kitettség érték modellje akkor alkalmazható, ha:

a) megfelel a Kkr. -ben meghatározott a belső modellek használatára vonatkozó minimum követelményeknek,

b) előrejelzi a partnerkockázati kitettség értékeléséhez szükséges kamatlábat, devizaárfolyamot, részvényárfolyamot, árut és más piaci kockázati tényezőket,

c) a piaci kockázati tényezőkre ható jövőbeni sokkhatás esetén a partnerkockázati kitettség számításához alkalmazott árazási modelleket a modell jóváhagyásának keretében tesztelték azzal, hogy az opciók árazási modelljének figyelembe kell vennie, hogy az opciók értéke a piaci kockázati tényezőkhöz viszonyítva nem lineáris,

d) a várható pozitív kitettség modell tartalmazza az ügyletre vonatkozó adatokat és a biztosítékkal való ellátottság hatásainak figyelembevételéhez szükséges ügyleti adatokat, ideértve a biztosíték jövőbeni aktuális összegét,

e) a modell megfelel a Hkr. biztosítékokra vonatkozó elismerhetőségi követelményeinek, és figyelembe veszi a biztosíték kiegészítési megállapodásoknak a természetét, ideértve annak egyoldalúságát vagy kétoldalúságát, a biztosíték lehívásának gyakoriságát, a kitettség fedezetlenségének időtartamát, a biztosíték nélküli kitettség hitelintézet által elfogadható küszöbértékét és az átruházott összeget,

f) a partner reprezentatív portfóliójának értékelése folyamatos és múltbeli utótesztelésen alapul,

g) a hitelintézet a partner reprezentatív portfóliói tekintetében negyedévente legalább egyszer utótesztelést végez azzal, hogy a reprezentatív portfóliókat a hitelintézet kockázati tényezőinek és korrelációinak alapján választja ki.

(2)[18] Ha az (1) bekezdés szerinti utótesztelés azt jelzi, hogy a modell nem pontos, akkor az MNB visszavonja a modellre vonatkozó engedélyt, vagy a modell azonnali javítását biztosító intézkedéseket ír elő.

VII. Fejezet

SZERZŐDÉSES NETTÓSÍTÁS

Elismerhető nettósítási megállapodások

29. §[19]

(1) A szerződéses nettósítás tekintetében

a) a partner olyan természetes vagy jogi személy, amely jogosult szerződéses nettósítási megállapodást kötni, és

b) a termékcsoportok közötti nettósítási megállapodás olyan a hitelintézet és egy partner között létrejött szerződés, amely egyetlen jogi kötelezettség keretében a különböző termékcsoportokhoz tartozó összes kétoldalú keretmegállapodást és ügyletet tartalmazza azzal, hogy a termékcsoportok közötti szerződéses megállapodás mindig csak a kétoldalú alapon végrehajtott nettósításra vonatkozhat.

(2) A termékcsoportok közötti nettósítás alkalmazásában különböző termékcsoport-kategóriának minősül:

a) a repóügylet, fordított repóügylet, értékpapír- és árukölcsönzési ügylet,

b) az értékpapír ügylethez kapcsolódó hitel, és

c) a Hkr. 18. §-a szerinti származtatott ügylet.

(3) A tőkekövetelmény számítása során a következő szerződéses nettósítási típusok kockázatmérséklő hatása ismerhető el:

a) a hitelintézet és partnere közötti kétoldalú adósságmegújítási szerződés (nováció), amelynek alapján a kölcsönösen fennálló követelések és kötelezettségek egymással szemben automatikusan oly módon kerülnek beszámításra, hogy az adósságmegújítás egyetlen nettó összeget határoz meg, amely így jogilag kötelező erejű, egyetlen új szerződést képez a korábbi szerződések megszüntetésével;

b)[20] egyéb, az MNB vagy jogszabály által elismert nettósítási megállapodások;

c) olyan, hitelintézetek termékcsoportok közötti szerződéses nettósítási megállapodásai, amelyek a belső modell módszert alkalmazzák azzal, hogy a Hpt. 90. § (2) bekezdése szerinti vállalkozások által kötött az ügyletek közötti nettósítás e rendelet tekintetében nem vehető figyelembe.

Az elismerés feltételei

30. §

(1) A szerződéses nettósítás kockázatmérséklésként akkor ismerhető el a tőkekövetelmény számítása során, ha

a) a hitelintézet rendelkezik a partnerével szemben olyan szerződéses nettósítási megállapodással, amely egyetlen jogi kötelezettséget jelent, kiterjed minden benne foglalt ügyletre oly módon, hogy a partner nemteljesítése esetén a hitelintézet követelése vagy kötelezettsége a beszámított ügyletek pozitív és negatív piaci értékei nettó összege,

b)[21] a hitelintézet az MNB-nek benyújtja írásos jogi szakvéleményét az a) pont szerinti szerződéses nettósítási megállapodás érvényességéről és érvényesíthetőségéről,

c) a hitelintézet rendelkezik a szerződéses nettósítás jogi érvényessége ellenőrzésére szolgáló eljárással, ideértve a kapcsolódó jogszabályok lehetséges változásának figyelemmel kísérését is,

d) a hitelintézet dokumentációja mindenre kiterjedő és naprakész,

e)[22] a partnerek összesített hitelkockázati kitettség értékének mérése során a nettósítás hatásait figyelembe veszik és a hitelintézet a partnerkockázatát ennek mentén kezeli és

f)[23] minden egyes partnerrel szembeni hitelezési kockázatok összesítésre kerülnek az ügyletek közötti nettósítás révén egyetlen jogi kitettség keretében azzal, hogy a hitelintézet ezt az összeget veszi figyelembe a partnerek hitellimitjeinek kezelésénél és a belső tőkeszámításoknál.

(2) A szerződéses nettósítás kockázatmérséklő hatása a tőkekövetelmény számítása során nem ismerhető el, ha a szerződésnek van olyan kikötése (walkaway clause), amely alapján az egyik fél nemteljesítése esetén a másik félnek lehetősége van korlátozott teljesítésre vagy nemteljesítésre, még akkor is, ha a nemteljesítő nettó hitelező.

(3)[24] Az (1) bekezdésben rögzített feltételeken kívül a termékcsoportok közötti szerződéses nettósítási megállapodásnak a kockázatmérséklő hatása elismerhetősége érdekében eleget kell tennie a következő feltételeknek is:

a) az (1) bekezdés a) pontja szerinti nettó összegnek a termékcsoportok közötti nettósítási megállapodás hatálya alá tartozó összes kétoldalú szerződéses nettósítási keretmegállapodás pozitív és negatív pozíció lezáró értékeinek, továbbá az egyes egyedi ügyletek pozitív és negatív piaci értéknek a nettó összegét kell tekinteni,

b) az (1) bekezdés b) pontja szerinti írásos és indokolással ellátott jogi szakvéleménynek ki kell térnie a termékcsoportok közötti szerződéses nettósítási megállapodás érvényességére és érvényesíthetőségére, valamint a termékcsoportok közötti kétoldalú szerződéses nettósítási megállapodásnak a hatálya alá tartozó bármely kétoldalú nettósítási keretmegállapodás lényeges rendelkezéseire gyakorolt hatására,

c) a hitelintézetnek olyan eljárással kell rendelkeznie az (1) bekezdés c) pontja vonatkozásában, amely biztosítja a nettósítási halmazba tartozó minden ügylet jogi szakvéleménnyel való lefedettségét, valamint

d) a kétoldalú termékcsoportok közötti szerződéses nettósítási megállapodás tekintetében a belső modell módszert alkalmazó hitelintézetnek meg kell felelnie a Hkr. hitelkockázati fedezet elismerhetőségére vonatkozó feltételeknek, ideértve a szerződés hatálya alá tartozó minden egyes kétoldalú szerződéses keretmegállapodást és az egyedi ügyletet is.

Az elismerés hatásai

31. §[25]

(1) A partnerkockázati kitettség mérése sztenderd módszerénél a nettósítás hatását az V. Fejezetben leírtak szerint, a belső modell módszer alkalmazásakor a VI. Fejezetben leírtak szerint kell számítani.

(2) Az adósságmegújítási szerződések (novációs szerződések) által rögzített egyedi nettó összegek súlyozhatóak azzal, hogy

a) a piaci árazás szerinti módszer alkalmazásakor a pótlási költséget és a lehetséges jövőbeni kitettséget az adósságmegújítási szerződés szerinti nettó összegre kell számolni,

b) az eredeti kitettség szerinti módszer alkalmazásakor a szerződéskötési értéket az adósságmegújítási szerződés által keletkeztetett nettó értékre kell értelmezni és azt az összeget kell megszorozni a 2. számú mellékletben meghatározott táblázatban szereplő megfelelő értékkel a futamidőtől és az ügylettípustól függően.

(3) Egyéb, jogszabály vagy az MNB által elismert nettósítási megállapodásokesetében a termékcsoportok közötti nettósítás kivételével[26]

a) a piaci árazás szerinti módszer alkalmazásakor a nettósítási megállapodásba tartozó szerződések

aa) pótlási költsége meghatározása során a megállapodásból következő, azaz az egyes ügyletek pozitív és negatív piaci értékeinek összesítése révén keletkező nettó pótlási költséget lehet figyelembe venni azzal, hogyha az negatív (kötelezettséget eredményezne a hitelintézet számára), akkor a nettósítás eredményeként számolt pótlási költségét nullának kell tekinteni,

ab) nettósítási megállapodás alá tartozó ügyletek lehetséges jövőbeni hitelkitettség értékét az 5. számú melléklet 1. pontjában meghatározott képlet szerint kell számolni és a képlet alkalmazásakor a nettósítási megállapodásban figyelembe vett tökéletesen illeszkedő szerződéseket egy szerződésként lehet kezelni, a nettó követelést véve, mint szerződéskötéskori érték (elvi főösszeg);

b) az eredeti kitettség szerinti módszer alkalmazásakor a kitettség érték meghatározásánál

ba) a nettósítási megállapodásban figyelembe vett tökéletesen illeszkedő szerződéseket egy szerződésként lehet kezelni a nettó követelést véve, mint szerződéskötéskori értéket (elvi főösszeget) tekintve és az így számított értéket a 2. számú mellékletben meghatározott táblázat százalékos értékeivel kell megszorozni,

bb) a nettósítási megállapodás alá tartozó minden más szerződés esetében a szerződéskötéskori értékre (elvi főösszegre) alkalmazandó szorzószámok az 5. számú melléklet 2. pontjában meghatározott táblázatban feltüntetett csökkentett mértékű értéket véve.

(4) A (3) bekezdés a) pont aa) alpontjában alkalmazott lehetséges jövőbeni hitelkitettség számítási képlete során a nettósítási megállapodásban szereplő, tökéletesen illeszkedő szerződéseket egyedi szerződéshez tartozó szerződéskötési értékkel lehet figyelembe venni.

(5) A (3) és (4) bekezdés alkalmazásában tökéletesen illeszkedő szerződések olyan tőzsdén kívüli deviza határidős ügyletek (forward) és hasonló szerződések, amelyeknél a pénzáramlások egyenlőek, a pénzáramlások ugyanarra az értéknapra vonatkoznak és részben vagy egészben ugyanabban a pénznemben válnak esedékessé.

VIII. Fejezet

ZÁRÓ RENDELKEZÉSEK

32. §

Ez a rendelet a kihirdetését követő nyolcadik napon lép hatályba.

33. §[27]

Ez a rendelet a következő uniós jogi aktusoknak való megfelelést szolgálja:

a) az Európai Parlament és a Tanács 2006. június 14-i 2006/48/EK irányelve a hitelintézetek tevékenységének megkezdéséről és folytatásáról (átdolgozott szöveg),

b) az Európai Parlament és a Tanács 2009. szeptember 16-i 2009/111/EK irányelve a 2006/48/EK, a 2006/49/EK és a 2007/64/EK irányelvnek a központi hitelintézetek kapcsolt bankjai, egyes szavatolótőke-elemek, nagykockázat-vállalások, felügyeleti szabályok és válságkezelés tekintetében történő módosításáról.

Gyurcsány Ferenc s. k.,.

miniszterelnök

1. számú melléklet a 381/2007. (XII. 23.) Korm. rendelethez

A piaci árazás szerinti módszerhez kapcsolódó százalékos értékek

| Hátralevő lejárat | Kamatláb szerződések | Deviza szerződések, ideértve az aranyat is | Részvény ügyletek | Nemesfém szerződések az arany kivételével | Áruszerző- dések |

| Egy év vagy rövidebb | 0% | 1% | 6% | 7% | 10% |

| Egy év és öt év között | 0, 5% | 5% | 8% | 7% | 12% |

| Öt évnél hosszabb | 1, 5% | 7, 5% | 10% | 8% | 15% |

2. számú melléklet a 381/2007. (XII. 23.) Korm. rendelethez

Az eredeti kitettség szerinti módszerhez kapcsolódó százalékos értékek

| Eredeti lejárat | Kamatlábszerződések | Devizaszerződések |

| Egy év vagy rövidebb | 0, 5% | 2% |

| Egy év és két év közötti | 1% | 5% |

| Minden újabb év után további | 1% | 3% |

3. számú melléklet a 381/2007. (XII. 23.) Korm, rendelethez

A sztenderd módszerhez kapcsolódó számítások

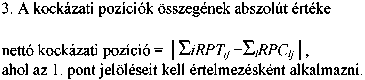

1. A kitettség értéke

ahol:

CMV: a nettósítási halmazban egy partnerrel szembeni ügyletek jelenlegi piaci értéke, a biztosítéki érték levonása nélkül. Azaz, CMV =Ei CMVi azzal, hogy a CMV; az i-dik ügylet mindenkori piaci értéke;

CMC: a nettósítási halmazhoz rendelt biztosíték jelenlegi piaci értéke. Azaz, CMV =E1CMV1 ahol

CMC1 az 1-dik biztosíték jelenlegi piaci értéke, i az ügyletet jelölő index, 1 a biztosítékot jelölő index, j

a fedezeti halmaz kategóriáját jelölő index. Ezek a fedezeti halmazok olyan kockázati tényezőkhöz kapcsolódnak, amelyeket ellentétes előjelű kockázati pozíciók ellensúlyozhatnak, így olyan nettó kockázati pozíciót eredményeznek, amelyen azután a kockázati érték alapul;

RPTíj = az i-dik ügyletből a j-dik fedezeti halmazhoz rendelhető kockázati pozíció;

RPCij = az 1-dik biztosítékból a j-dik fedezeti halmazhoz rendelhető kockázati pozíció;

CCRMj = a 12. §-ban rögzített táblázatban foglalt CCR-szorzótényező a j-dik fedezeti halmaz

viszonyában;

A partnertől kapott biztosíték előjelét pozitívnak; a partner számára adott biztosíték előjelét negatívnak kell tekinteni.

2. Delta ekvivalens érték meghatározása

2. 1. a hitelviszonyt megtestesítő értékpapír kivételével

ahol:

pref= az alapul szolgáló pénzügyi eszköz ára az alapul szolgáló pénznemben kifejezve,

V = a pénzügyi eszköz értéke (opció esetében: az opció ára; lineáris kockázati profilú ügylet esetében:

az alapul szolgáló eszköz értéke),

p= az alapul szolgáló pénzügyi eszköz ára ugyanabban a pénznemben kifejezve, mint V;

2. 2. a hitelviszonyt megtestesítő értékpapír és kifizetési láb esetében

ahol:

V = a pénzügyi eszköz értéke (opció esetében: az opció ára; lineáris kockázati profilú ügylet esetében:

az alapul szolgáló eszköz vagy a kifizetési láb értéke);

r = kamatlábszint.

4. Fedezeti halmazok

| Kormányzati bázis kamatlábak | Nem kormányzati bázis kamatlábak | |

| Lejárat | Egy év vagy rövidebb | Egy év vagy rövidebb |

| Lejárat | Egy év és öt év között | Egy év és öt év között |

| Lejárat | Öt évnél hosszabb | Öt évnél hosszabb |

ahol

a) kormányzati bázis kamatlábnak a vonatkozó lejárathoz tartozó, a központi kormány által kibocsátott hitelviszonyt megtestesítő értékpapír átlagos kamatlába,

b) nem kormányzati bázis kamatlábnak a vonatkozó lejárathoz tartozó, a bankközi piacon alkalmazott, származtatott piaci kamatláb

minősül.

5. A fedezeti halmazokra alkalmazandó partnerkockázati-szorzók (CCRM-ek)

| Fedezeti halmaz kategóriák | Partner kockázati szorzó | |

| 1. | Kamatlábak | 0, 2% |

| 2. | Kamatlábak olyan nemteljesítési csereügylet alapjául szolgáló hitelviszonyt megtestesítő értékpapírból származó kockázati pozíciókra, amelyekhez a Kkr. 3. számú melléklete alapján legfeljebb 1, 60%-os egyedi kockázatra vonatkozó tőkekövetelményt lehet hozzárendelni. | 0, 3% |

| 3. | Kamatlábak olyan alapul szolgáló hitelviszonyt megtestesítő értékpapírból vagy alapul szolgáló hitelviszonyt megtestesítő értékpapírból származó kockázati pozíciókra, amelyekhez Kkr. 3. számú melléklete alapján 1, 60%-os értéknél magasabb egyedi kockázatra vonatkozó tőkekövetelményt kell hozzárendelni. | 0, 6% |

| 4. | Árfolyamok | 2, 5% |

| 5. | Villamos áram | 4, 0% |

| 6. | Arany | 5, 0% |

| 7. | Részvény | 7, 0% |

| 8. | Nemesfémek (arany kivételével) | 8, 5% |

| 9. | Egyéb áruk (nemesfémek és villamos áram kivételével) | 10, 0% |

| 10. | A fenti kategóriákba nem tartozó, tőzsdén kívüli származtatott ügyletek alapjául szolgáló eszközök azzal, hogy az alapul szolgáló eszköz minden egyes kategóriáját külön fedezeti halmazba kell sorolni | 10, 0% |

4. számú melléklet a 381/2007. (XII. 23.) Korm. rendelethez

A kitettség érték meghatározása a belső modell módszer alkalmazásakor

1. A kitettség értéke a tényleges várható pozitív kitettség és az a szorzata, azaz kitettség érték = a * tényleges várható pozitív kitettség

ahol

alfa (a) =l, 4 azzal, hogy az MNB magasabb a értéket is előírhat, és tényleges várható pozitív kitettség értéket a várható kitettségnek (EEt) egy jövőbeli t időpontban fennálló átlagos kitettségeként való becslésével kell kiszámítani, ahol az átlagot a piaci kockázati tényezők lehetséges jövőbeli értékein alapulva kell kiszámítani azzal, hogy a modell a várható kitettség értéket a jövőbeli t1, t2, t3... időpontok sorozata alapján becsli.[28]

2. A tényleges várható kitettség értékét a következő képlet szerint kell kiszámítani:

tényleges várható kitettség értéktk= max(tényleges várható kitettség értéktk-1; várható kitettség értéktk), ahol az aktuális időpontot t0 jelöli és a tényleges várható kitettség értékt0 az aktuális kitettség érték.

3. A tényleges várható pozitív kitettség érték a jövőbeli kitettség első évében várható átlagos tényleges várható kitettség érték. Ha a nettósítási halmazban szereplő valamennyi szerződés egy éven belül esedékes, akkor a várható pozitív kitettség érték a nettósítási halmazba tartozó összes szerződés lejáratának időpontjáig figyelembe vett várható kitettség értékek átlaga.

4. A tényleges várható pozitív kitettség értéket a tényleges kitettség értékek súlyozott átlagaként a következő képlet szerint kell kiszámítani:

5. A várható kitettség értéket vagy a kitettség-csúcsértéket a kitettségek olyan eloszlása alapján kell kiszámítani, amely a kitettségek normális eloszlástól eltérő eloszlásán alapul.

6. A hitelintézet a partnereivel szemben az 1. pont szerinti számítás során az a és a tényleges várható pozitív kitettség érték szorzatánál nagyobb mértéket is alkalmazhat.

5. számú melléklet a 381/2007. (XII. 23.) Korm. rendelethez

Szerződéses nettósítás kockázatmérséklő hatása

1. A lehetséges jövőbeni hitelkitettség mutatójának csökkentése

A 31. § (3) bekezdése szerinti egyéb nettósítási megállapodások esetében a lehetséges jövőbeni hitelkitettség mutatóját a következő képlet szerint lehet csökkenteni:

PCEcsökk= 0, 4 * PCEbruttó + 0, 6 * NGR * PCEbruttó

ahol

PCEcsökk a lehetséges jövőbeni hitelkitettség mutatójának csökkentett értéke egy adott partnerrel kötött minden olyan szerződés esetében, amelyet bevontak egy jogilag érvényes kétoldalú nettósítási megállapodásba,

PCEbruttó a lehetséges jövőbeni hitelkitettség mutatóinak összege egy adott partnerrel kötött minden olyan szerződés esetében, amely jogilag érvényes kétoldalú nettósítási megállapodásban szerepel, és amelyeket a szerződés szerinti érték és az 1. számú mellékletben meghatározott táblázat szerinti százalékok szorzataként kell kiszámítani,

NGR (nettó/bruttó arány) a nettó pótlási költségnek minden szerződésre vonatkozóan, amely jogilag érvényes kétoldalú nettósítási megállapodásban szerepel, amelyet egy adott partnerrel kötöttek (számláló) és a bruttó pótlási költségnek minden szerződésre vonatkozóan, amely jogilag érvényes kétoldalú nettósítási megállapodásban szerepel, amelyet az adott partnerrel kötöttek (nevező) hányadosa.

2. Eredeti kitettség szerinti módszernél alkalmazható kedvezmények

| Eredeti lejárati idő | Kamatláb-szerződések | Devizaárfolyam-szerződések |

| Egy év, vagy rövidebb | 0, 35 % | 1, 50% |

| Egy évnél hosszabb, két évet meg nem haladó | 0, 75 % | 3, 75 % |

| Kiegészítő kedvezmény, minden egyes többletév után | 0, 75 % | 2, 25 % |

Lábjegyzetek:

[1] Megállapította a 348/2011. (XII. 30.) Korm. rendelet 23. § (1) bekezdése. Hatályos 2012.01.01.

[2] Megállapította a 348/2011. (XII. 30.) Korm. rendelet 23. § (2) bekezdése. Hatályos 2012.01.01.

[3] Megállapította a 349/2010. (XII. 28.) Korm. rendelet 49. § - a. Hatályos 2011.01.01.

[4] Megállapította a 348/2011. (XII. 30.) Korm. rendelet 23. § (3) bekezdése. Hatályos 2012.01.01.

[5] Megállapította a 349/2010. (XII. 28.) Korm. rendelet 50. § (1) bekezdése. Hatályos 2011.01.01.

[6] Beiktatta a 349/2010. (XII. 28.) Korm. rendelet 50. § (2) bekezdése. Hatályos 2011.01.01.

[7] Megállapította a 348/2011. (XII. 30.) Korm. rendelet 24. § - a. Hatályos 2012.01.01.

[8] Megállapította a 349/2010. (XII. 28.) Korm. rendelet 51. § - a. Hatályos 2011.01.01.

[9] Módosította a 345/2013. (IX. 30.) Korm. rendelet 49. § a) pontja. Hatályos 2013.10.01.

[10] Módosította a 345/2013. (IX. 30.) Korm. rendelet 49. § b) pontja. Hatályos 2013.10.01.

[11] A felvezető szöveget módosította a 345/2013. (IX. 30.) Korm. rendelet 49. § b) pontja. Hatályos 2013.10.01.

[12] Módosította a 345/2013. (IX. 30.) Korm. rendelet 49. § c) pontja. Hatályos 2013.10.01.

[13] A felvezető szöveget módosította a 345/2013. (IX. 30.) Korm. rendelet 49. § b) pontja. Hatályos 2013.10.01.

[14] Módosította a 345/2013. (IX. 30.) Korm. rendelet 49. § e) pontja. Hatályos 2013.10.01.

[15] Módosította a 345/2013. (IX. 30.) Korm. rendelet 49. § b) pontja. Hatályos 2013.10.01.

[16] Megállapította a 349/2010. (XII. 28.) Korm. rendelet 52. § - a. Hatályos 2011.01.01.

[17] Módosította a 345/2013. (IX. 30.) Korm. rendelet 49. § b) pontja. Hatályos 2013.10.01.

[18] Módosította a 345/2013. (IX. 30.) Korm. rendelet 49. § b) pontja. Hatályos 2013.10.01.

[19] Megállapította a 348/2011. (XII. 30.) Korm. rendelet 25. § - a. Hatályos 2012.01.01.

[20] Módosította a 345/2013. (IX. 30.) Korm. rendelet 49. § d) pontja. Hatályos 2013.10.01.

[21] Módosította a 345/2013. (IX. 30.) Korm. rendelet 49. § e) pontja. Hatályos 2013.10.01.

[22] Megállapította a 348/2011. (XII. 30.) Korm. rendelet 26. § (1) bekezdése. Hatályos 2012.01.01.

[23] Megállapította a 348/2011. (XII. 30.) Korm. rendelet 26. § (1) bekezdése. Hatályos 2012.01.01.

[24] Megállapította a 348/2011. (XII. 30.) Korm. rendelet 26. § (2) bekezdése. Hatályos 2012.01.01.

[25] Megállapította a 348/2011. (XII. 30.) Korm. rendelet 27. § - a. Hatályos 2012.01.01.

[26] A felvezető szöveget módosította a 345/2013. (IX. 30.) Korm. rendelet 49. § b) pontja. Hatályos 2013.10.01.

[27] Megállapította a 349/2010. (XII. 28.) Korm. rendelet 53. § - a. Hatályos 2011.01.01.

[28] Módosította a 345/2013. (IX. 30.) Korm. rendelet 49. § b) pontja. Hatályos 2013.10.01.